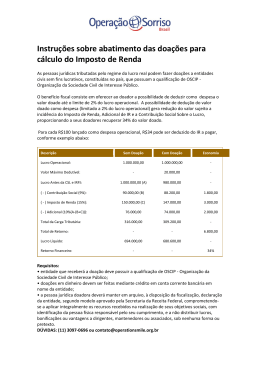

Cartilha de Informações: Doações e Patrocínios. O Instituto Abramundo é uma OSCIP (Organização da Sociedade Civil de Interesse Público) e com isso pode receber doações e incentivos para a execução de seus projetos. Confira com mais detalhes os meios que pessoas jurídicas e físicas, podem contribuir com o Instituto. 1.DOAÇÕES DIRETAS. 1.1 Doações realizadas por Pessoas Jurídicas. Pessoas Jurídicas tributadas pelo lucro real podem deduzir integralmente as doações efetuadas, como despesa operacional, até o limite de 2% doa seu lucro operacional bruto, calculando este limite antes de computada a dedução da doação. A dedução do valor doado como despesa operacional permite a redução do imposto de renda e da contribuição social devidos pela empresa doadora. Este benefício não está disponível para empresas que recolhem impostos pelo regime de lucro presumido o arbitrado, ou que adotem o SIMPLES. Para garantir o benefício, são exigidos alguns procedimentos: • • As doações realizadas em dinheiro sejam feitas mediante a crédito em conta corrente bancária do Instituto Abramundo; A Pessoa Jurídica doadora precisa manter em arquivo, à disposição da fiscalização: Cópia do recibo de depósito/transferência bancária; Recibo emitido pelo Instituto Abramundo; Declaração firmada pelo Instituto Abramundo, segundo modelo aprovado pela Instituição Normativa 87, de 31.12.2006, da Secretaria da Receita Federal; Certidão de regularidade da qualificação do Instituto Abramundo como OSCIP, expedida pelo Ministério da Justiça. Assim funciona o chamado incentivo compartilhado, que permite o lançamento da doação como despesa operacional, reduzindo assim, o lucro e acarretando um menor valor a pagar a título de Imposto de Renda. Não se trata, neste caso, de abatimento direto no IR devido. Rua Estela Borges Morato, 336, CEP 02722-000, São Paulo – SP – Brasil 55 11 3474 7500 ramal 4 | 55 11 3474 7699 Para facilitar o entendimento do mecanismo de benefício fiscal conferido às OSCIps, segue um quadro exemplificativo: Descrição Lucro Operacional Sem Doação 1.000.000,00 Valor Máximo Dedutível Com Doação Economia 1.000.000,00 20.000,00 Lucro Antes da CSL e IRPJ (A)1.000.000,00 980.000,00 (-) Contribuição Social (9%) (B)90.000,00 88.200,00 1.800,00 (-) Imposto de Renda (15%) (C)150.000,00 147.000,00 3.000,00 (-) Adicional (10%(A-(B+C))) 76.000,00 74.000,00 2.000,00 Total Carga Tributária 316.000,00 309.200,00 Total de retorno Lucro Líquido 6.800,00 694.000,00 680.600,00 Retorno Financeiro 34% Desta forma, a empresa que doar recursos a uma OSCIP poderá efetivar a dedução referente ao exercício em que houver doado, não sendo necessário solicitar autorização prévia da Receita Federal. A dedutibilidade das doações é garantida pela Medida Provisória nº 2.158-35, de 24.08.2001, que estendeu às OSCIPs o benefício previsto na Lei nº 9.249/95, anteriormente concedido apenas para as entidade de utilidade pública federal. Combase nos dispositivos legais acima indicados, desde o exercício de 2002 as empresas que doarem recursos à OSCIPs têm a possibilidade de deduzir o valor doado em até 2% do seu lucro operacional, beneficiando-se, em contrapartida, da redução da base de cálculo dos tributos incidentes sobre o lucro real. 1.2 Doações realizadas por Pessoas Físicas. Pessoas Físicas que realizarem doações ao Intituto não têm incentivo fiscal e, querendo, podem declarar as doações na relação de “Pagamentos e Doações”, no formulário da Declaração Completa de seu Imposto de Renda, utilizando o código “outros”. Rua Estela Borges Morato, 336, CEP 02722-000, São Paulo – SP – Brasil 55 11 3474 7500 ramal 4 | 55 11 3474 7699 2.INCENTIVOS VIA LEI ROUANET. A Lei Rouanet (8.313/91) foi promulgada pelo Governo Federal para incentivar a aplicação de recursos de Pessoas Jurídicas e Pessoas Físicas em projetos culturais. A lei possibilita o abatimento de doações e patrocínios diretamento do imposto devido, até 4% para as empresas (Pessoas Jurídicas) e 6% para as pessoas físicas. Somente projetos aprovados pelo Ministério da Cultura e publicados no Diário Oficial são comtemplados por este benefício. O apoio pode ser efetuado por meio de doações ou de patrocínio. Na doação, é proibido qualquer tipo de promoção do doador e o projeto deve ser de autoria de uma pessoa física ou de pessoa jurídica, sem fins lucrativos, como no caso do Instituto Abramundo. Já no patrocínio pode haver publicidade do apoio, com identificação do patrocinador, dentro dos limites previsto em lei. Qualquer proposta aprovada pode se beneficiar dessa forma de apoio, inclusive as apresentadas por empresas culturais com fins lucrativos. O apoio compreende as seguintes ações: • Transferência definitiva e irreversível de dinheiro; • Transferência definitiva e irreversível de serviçoes e bens; • Utilização de bens móveis ou imóveis do patrocinador, sem transferência de domínio. Caso o icentivador tenha realizado outras contribuições que também permitam a dedução fiscal, é importante saber que a soma total doa apoios, para que sejam integralmente deduzidos do IR, não poderá ultrapassar o limite dos 6% do imposto devido. Toda Pessoa Física – que faça Declaração Completa – ou Pessoa Jurídica – que seja tributada com base no Lucro Real – pode doar parte de seu IR para os projetos do Instituto Abramundo aporvados pelo Ministério da Cultura. Rua Estela Borges Morato, 336, CEP 02722-000, São Paulo – SP – Brasil 55 11 3474 7500 ramal 4 | 55 11 3474 7699 Existem dois artigos (18 e 26) que englobam projetos culturais na Lei Rouanet, e para cada um deles existe uma especificação quando se diz respeito ao abatimento de impostos. 2.1 Projetos aprovados no artigo 18 da Lei nº 8.313/91 (Lei Rouanet), o abatmentos funciona da seguinte forma: - Pessoas Físicas: até 6% do Imposto de Renda devido. Este limite deve ser considerado em conjunto com as doações realizadas com base na Lei de Audiovisual (Lei nº 8.685, de 20.07.1993), aos projetos esportivos da Lei nº 11.438, de 29.12.2006, aos projetos associados aos Fundos dos Direitos da Criança e do Adolescente (Lei nº 8.069, de 13.07.1990) ou PRONON e ao PRONAS/PCD (Lei nº 12.715, de 17.09.2012). - Pessoas Jurídicas: até 4% de Imposto de Renda devido, calculado à alíquota de 15%. Os valores deverão ser contabilizados como Despesa Operacional, devendo ser adicionados no LALUR (Livro de Apuração do Lucro Real) para fins de cálculo do Imposto de Renda e também na base de cálculo da Contribuição Social sobre o Lucro Líquido (art. 38 da IN nº 390-2004). O pagamento do incentivo fiscal mencionado no art. 18, obedecidas as regras fiscais, não afeta o resultado da empresa. Rua Estela Borges Morato, 336, CEP 02722-000, São Paulo – SP – Brasil 55 11 3474 7500 ramal 4 | 55 11 3474 7699 2.2 Projetos aprovados no artigo 26 da Lei nº 8.313/91 (Lei Rouanet), o abatimento funciona da seguinte forma: - Pessoas Físicas: a dedutibilidade alcança até 80% das doações e 60% dos patrocínios. Este incentivo beneficia as pessoas físicas que fazem sua Declaração de Rendimentos pelo Modelo Completo, até o limite de 6% do Imposto de Renda devido. Este limite deve ser considerado em conjunto com as doações realizadas com base na Lei de Audiovisual (Lei nº 8.685, de 20.07.1993), aos projetos esportivos da Lei nº 11.438, de 29.12.2006, aos projetos associados aos Fundos dos Direitos da Criança e do Adolescente (Lei nº 8.069, de 13.07.1990) ou PRONON e ao PRONAS/PCD (Lei nº 12.715, de 17.09.2012). - Pessoas Jurídicas: a dedução direta no Imposto de Renda alcança até 40% do valor da doação efetuada e 30% do valor nos patrocínios. O montante anual da dedutibilidade fica limitado até 4% do Imposto de Renda devido, calculando à alíquota base de 15%. As doações e patrocínios nos porjetos culturais previstos no srt. 26 da Lei nº 8.313/91, ale´m da dedutibilidade parcial diretamento do Imposto de Renda devido, também são dedutíveis como despesa operacional para fins de Imposto de Renda e da Contribuição Social sobre o Lucro Líquido (art. 26, par 1º da Lei nº 8.313/91) As contribuições realizadas pelas pessoa jurídicas ao abrigo do art. 26 da Lei Rouanet podem ser contabilizadas como Despesa Operacional, pela totalidade do valor aplicado, para fins de cálculo do IRPJ e da CSLL, na havendo limite, conforme estabelece o par 4º do art. 475 do Decreto nº 3.000/99. No entenato, fica mantido o teto da dedutibilidade junto ao Imposto de Renda de 40% e 30% sobre a aplicação, até alcançar o limite de 4% do IR devido. Rua Estela Borges Morato, 336, CEP 02722-000, São Paulo – SP – Brasil 55 11 3474 7500 ramal 4 | 55 11 3474 7699 PROCEDIMENTOS PARA ADERIR A LEI ROUANET. Para aderir à Lei Rouanet, deverão ser observados os seguintes procedimentos: - O apoiador deve calcular uma estimativa do seu Imposto de Renda devido no amo em que pretende fazer o apoio; - Depois, deve escolher um projeto cultural do Instituto Abramundo previamento aprovado pelo Ministério da Cultura e enquadrado no art. 18 ou 26 da Lei n º 8.313/91; - O Instituto Abramundo (produtor do projeto cultural favorecido) deverá entregar à pessoa jurídica ou física investidora o formulário a que se refere o Anexo I da Instrução Normativa conjunta MINC/RF nº 01-95, devidamento preenchido, com a indicação do enquadramento do projeto cultural no art. 18 ou 26 da Lei 8.313/91. - O agente incentivador deverá realizar um depósito indentificado na conta corrente bloqueada específica do projeto escolhido até o último dia de expediente bancário do exercício anterior à declaração de Imposto de Renda, respeitando o limete de 6%. Assim, esse pagamento poderá ser deduzido na declaração de renda do mesmo exercício fiscal em que ocorreu; - A necessidade de informar o patrocínio ou a doaçõa na Declaração do Imposto de Renda é de quem patrocina ou doa. O Instituto Abramundo se responsabiliza pelo envio de informações ao Ministério da Cultura, mas a responsabilidade pelos procedimentos juntos à Secretaria da Recita Federal é do patrocinador/doador; - O depósito, após identificado, gerará o recibo de Mecenato que será enviado por e-mail para o agente incentivador. Esse recibo será o documento que servirá de comporvante de seu apoio e que usará na sua declaração de renda a ser efetuada no período legal do ano seguintes ao pagamento. O Instituto Abramundo encaminhará uma via do seu Recibo de Mecenato para o Ministério da Cultuta informando do patrocínio e o Ministéri informará a Receita Federal do incentivo fiscal. Rua Estela Borges Morato, 336, CEP 02722-000, São Paulo – SP – Brasil 55 11 3474 7500 ramal 4 | 55 11 3474 7699 DECLARAÇÃO DE RENDIMENTO. - Pessoa Física (somente para as que utilizarem o modelo completo): Informar no campo “Pagamento e doações efetuadas”: • Nome do projeto cultural; • Númeor do CNPJ do produtor; • Código de pagamento e o valor pago. - Pessoa jurídica (somente optantes pelo regime de tributação do Lucro Real): • Preencher as fichas 09A e 12ª relativas à Declaração Anual do Imposto de Renda; • Ficha 09A – Demonstração do Lucro Real; • Inclusão no LALUR do valor de despesa enquadrada no art. 18 da Lei 8.313/91. Todavia, as contribuições enquadradas no art. 26 da mesma Lei não devem ser adicionadas no LALUR; • Ficha 12A – Deverá ser mencionado como dedução do imposto de renda devido, dentro do limite estabelecido pela legislação fiscal, a que se referem os artigos 18 (100%) e 26 (30% ou 40%) da Lei nº 8.313/91. Rua Estela Borges Morato, 336, CEP 02722-000, São Paulo – SP – Brasil 55 11 3474 7500 ramal 4 | 55 11 3474 7699

Download