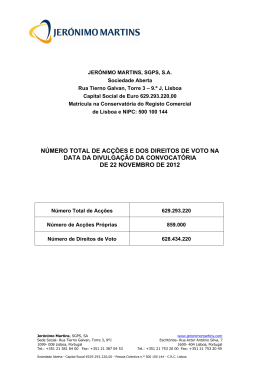

12|13 O GRUPO JERÓNIMO MARTINS 1. O GRUPO JERÓNIMO MARTINS 1. Perfil e Estrutura 2. Posicionamento Estratégico 3. Prémios e Reconhecimentos 13 23 24 1. PERFIL E ESTRUTURA 1.1. IDENTIDADE E COMPETÊNCIAS Fundado em 1792, Jerónimo Martins é um Grupo português com projecção internacional na área alimentar, que opera nos sectores da Distribuição, da Indústria e dos Serviços. Jerónimo Martins é um Grupo de Distribuição Alimentar, com posições de liderança de mercado na Polónia e em Portugal. Alcançou em 2012 vendas de 10,9 mil milhões de euros (62% na Polónia e 38% em Portugal), um EBITDA de 765 milhões de euros (72% na Polónia e 28% em Portugal), empregando um total de 69.443 colaboradores e terminou o ano com 9,2 mil milhões de euros de capitalização bolsista na NYSE Euronext Lisbon. CARTEIRA DE ACTIVOS Na Polónia, a Biedronka, cadeia de lojas alimentares com um posicionamento que alia a qualidade do sortido e ambiente de loja com a prática constante de preços baixos, é líder de vendas no Retalho Alimentar através de uma presença que se reflecte em 2.125 lojas dispersas por todo o território polaco. No final de 2012, a Companhia atingiu 6,7 mil milhões de euros de vendas, com cerca de 1,1 mil milhões de actos de compra registados. Também na Polónia, o Grupo opera uma rede de farmácias, sob a insígnia Apteka Na Zdrowie, que contava, no final de 2012, com 36 unidades. Ainda na Polónia, o Grupo tem, desde Maio de 2011, um novo projecto no sector das drugstores sob a insígnia Hebe que conta com 32 lojas. Na base deste novo conceito de negócio está a oferta de serviços de qualidade a preços muito competitivos. Esta qualidade de serviço assenta na combinação entre um ambiente de loja agradável, com os melhores produtos de marcas de referência e um aconselhamento especializado em várias áreas. Em Portugal, o Grupo Jerónimo Martins ocupa uma posição de liderança na Distribuição Alimentar, tendo em 2012 atingido uma facturação agregada de 3,9 mil milhões de euros. Opera com as insígnias Pingo Doce (359 supermercados em Portugal Continental e 13 na Ilha da Madeira) e Recheio (36 cash & carries e três plataformas de Food Service em Portugal Continental e um cash & carry e uma plataforma de Food Service na Ilha da Madeira), sendo o operador líder de mercado em Supermercados e Cash & Carries, quer em volume de negócios quer em área de venda. Ainda em Portugal, Jerónimo Martins tem apostado no desenvolvimento de novos projectos complementares ao negócio de Retalho Alimentar, através das áreas de Restauração e Take Away Refeições no Sítio do Costume no Pingo Doce, bem como da sua rede de postos de abastecimento de combustível, das lojas Bem-Estar, e através das insígnias New Code (vestuário para adulto e criança) e Spot (sapatos e acessórios). Jerónimo Martins é também o maior Grupo industrial de bens de grande consumo em Portugal, através da sua parceria com a Unilever nas áreas Alimentar, de Cuidado Pessoal e Higiene Doméstica, e de Consumo Fora de Casa, a operar sob a Companhia Unilever Jerónimo Martins. Esta Sociedade mantém as posições de liderança nos mercados de Margarinas, Chá Frio, Gelados e Detergentes para Roupa, entre outros. Ainda na área da Indústria, a parceria com a Unilever estende-se à Gallo Worldwide, a operar o negócio de Azeites e Óleos Vegetais. Durante 2012, a Gallo Worldwide vendeu para 30 países, incluindo Portugal, e tornou-se a 3.ª maior marca de azeite do mundo. O portefólio do Grupo inclui ainda uma área de negócio em Portugal vocacionada para Serviços de Marketing, Representações e Restauração, onde estão integrados os seguintes negócios: Jerónimo Martins Distribuição de Produtos de Consumo, que representa em Portugal marcas 14|15 O GRUPO JERÓNIMO MARTINS 1. PERFIL E ESTRUTURA internacionais de produtos alimentares (algumas com posições de liderança no mercado alimentar de grande consumo) e de Food Service através da Caterplus, de cosmética selectiva e de cosmética de grande consumo, através de parceria com o grupo Puig; Hussel, cadeia de Retalho Especializado para comercialização de chocolates e confeitaria, com 25 lojas no final de 2012. Jerónimo Martins Restauração e Serviços, que se dedica ao desenvolvimento de projectos no sector da Restauração e que, no final de 2012, incluía a cadeia de quiosques e cafetarias Jeronymo, com 17 pontos de venda; a cadeia de geladarias Olá, com 34 lojas, das quais cinco em regime de franchising; e um restaurante Jeronymo Food with Friends, conceito renovado em 2012. 1.2. INDICADORES FINANCEIROS E OPERACIONAIS VENDAS E SERVIÇOS €000.000 12.000 290 268 272 280 3.093 6.000 272 3.855 3.784 3.612 3.321 6.731 5.787 4.807 3.521 0 2008 Distribuição Polónia 3.725 2009 2010 Distribuição Portugal 2011 2012 Indústria, Serviços e Outros VENDAS, MARGEM EBITDA E MARGEM EBIT RESULTADO LÍQUIDO E RESULTADO LÍQUIDO POR ACÇÃO €000.000 €000.000 12% 12.000 0,6 500 10.876 9.838 8.691 6.894 6.000 6 6,7% 4 4,4% 0 2008 Vendas & Seviços 360 340 7.317 6,,9% 4,,6% 2009 7,,2% 7,,3% 7,,0% 2 281 6% 5,,0% 5,,2% 200 5,,0% 1 163 2010 2011 Margem EBITDA 2012 0% 0 2008 2009 2010 Res. Líquido atr. JM Margem EBIT PRE-TAX ROIC DÍVIDA LÍQUIDA €000.000 €000.000 30% 2.500 2011 2012 0,0 Res. Líquido por acção 200% 900 846 1..944 1.917 1 1.773 2 2.017 1.878 692 600 578 15% 100% 359 300 228 0 2008 2009 Cap. Operacional Inv. Médio* *Valor reclassificado - ver detalhe na nota 1 2010 Margem EBIT 2011 2012 Pre-Tax ROIC 0% 0 2008 Dívida 2009 2010 Dívida / EBITDA 2011 2012 Gearing 0% 16|17 O GRUPO JERÓNIMO MARTINS 66.270 2010 61.061 2009 53.797 2008 53.375 0 20.000 40.000 60.000 80.000 0 2008 2009 2010 119.149 117.835 126.910 128.975 129.295 2011 Recheio* 69.443 443.397 445.619 448.192 451.207 452.588 2012 Biedronka 2.000.000 Pingo Doce * 753.531 814.493 954.450 1.113.192 1.301.006 ÁREA DE VENDA m2 COLABORADORES 2011 2012 *Os números reportados incluem a operação na Ilha da Madeira. NÚMERO DE LOJAS VENDAS €000.000 2008 2009 2011 *Os números reportados incluem a operação na Ilha da Madeira. 2008 2009 2010 2011 *Os números reportados incluem a operação na Ilha da Madeira. 2012 254 238 236 228 229 Indústria 689 723 755 794 792 Recheio* 2.404 2.598 2.856 2.990 3.063 5.787 6.731 Pingo Doce * 0 2012 Biedronka 37 37 40 41 41 3.521 3.725 4.807 2010 Recheio* 356 356 362 369 372 Pingo Doce * 0 8.000 1.359 1.466 1.649 1.873 2.125 2.500 Biedronka 1. PERFIL E ESTRUTURA Moeda Local (’000) 30 % da Vendas 14,3% 15,3% 14,4% 12,5% 10,9% MARGEM EBITDA 20,8 20,8 22,4 23,8 24,1 VENDAS / m2 2008 2008 2009 2010 2011 2012 2009 2010 2011 Indústria Recheio* 6,1% 6,0% 6,1% 6,3% 6,3% 6,7% 7,1% 6,7% 6,6% 5,6% Pingo Doce * 0% Biedronka 6,1 6,1 6,2 6,2 6,1 Recheio* 5,9 5,9 6,5 6,7 6,8 Biedronka 0 Pingo Doce * 6,5% 6,7% 7,6% 7,9% 8,2% 20% 2012 *Os números reportados incluem a operação na Ilha da Madeira. *Os números reportados incluem a operação na Ilha da Madeira. CRESCIMENTO DE VENDAS LFL -5,0% 2008 2009 2010 *Os números reportados incluem a operação na Ilha da Madeira. 1,5% 3,2% 2,6% 5,2% -0,9% 0,0% -0,6% 5,0% Biedronka 10,0% Recheio* 15,0% 4,5% 1,0% 7,6% 1,1% 20,0% Pingo Doce * 25,0% 8,3% 11,6% 13,4% 6,4% 20,2% Moeda Local (’000) 2011 2012 Nota 1 – Procedeu-se a um ajuste do Capital Circulante, deixando de considerar, como parte deste, valores relativos a activos de longo prazo que não estão afectos às unidades operacionais. No Balanço, estes valores serão reflectidos na linha “Outros”, mantendo-se inalterado o valor de Capital Investido. Para o cálculo de indicadores de rentabilidade, o Capital Operacional Investido (COI) reflecte igualmente este ajuste. 18|19 O GRUPO JERÓNIMO MARTINS 1. PERFIL E ESTRUTURA 1.3. ÓRGÃOS SOCIAIS E ESTRUTURA 1.3.1. ÓRGÃOS SOCIAIS Data de eleição: 9 de Abril de 2010 Composição do Conselho de Administração eleito para o triénio 2010-2012 Presidente do Conselho de Administração Administrador-Delegado Elísio Alexandre Soares dos Santos Pedro Manuel de Castro Soares dos Santos 78 anos 53 anos Presidente da Comissão de Avaliação e Nomeações, desde Abril de 2010 Administrador-Delegado do Grupo, desde Abril de 2010 Presidente do Grupo, desde 1996 Membro do Conselho de Administração, desde 1995 Alan Johnson 57 anos Chief Financial Officer, desde Janeiro de 2012 Membro do Conselho de Administração, desde Março de 2012 António Mendo Castel-Branco Borges 63 anos António Pedro de Carvalho Viana-Baptista 55 anos Artur Eduardo Brochado dos Santos Silva Hans Eggerstedt 71 anos 74 anos Membro do Conselho de Administração, desde Março de 2012 Membro da Comissão de Auditoria, desde Abril de 2010 Membro da Comissão de Avaliação e Nomeações, desde Abril de 2010 Presidente da Comissão de Auditoria, desde 2007 Membro da Comissão de Responsabilidade Corporativa, desde Abril de 2010 Membro do Conselho de Administração, desde Abril de 2010 Membro do Conselho de Administração, desde 2004 Membro da Comissão de Auditoria, desde Abril de 2011 Membro do Conselho de Administração, desde 2001 José Manuel da Silveira e Castro Soares dos Santos 50 anos Membro da Comissão de Responsabilidade Corporativa, desde Abril de 2010 Membro da Comissão de Avaliação e Nomeações, desde Abril de 2010 Membro do Conselho de Administração, desde 2004 20|21 O GRUPO JERÓNIMO MARTINS Luís Maria Viana Palha da Silva Marcel Lucien Corstjens Nicolaas Pronk 57 anos 62 anos 51 anos Presidente da Comissão de Responsabilidade Corporativa, desde Abril de 2010 Membro do Conselho de Administração, desde 2009 Membro do Conselho de Administração, desde 2007 Membro da Comissão de Avaliação e Nomeações, desde Abril de 2010 Membro do Conselho de Administração, desde 2001 Revisor Oficial de Contas e Auditor Externo PricewaterhouseCoopers & Associados - Sociedade de Revisores Oficiais de Contas, Lda.. Palácio Sottomayor, Rua Sousa Martins, 1 - 3.º, 1050-217 Lisboa Representada por: Abdul Nasser Abdul Sattar, R.O.C. Suplente: José Manuel Henriques Bernardo Secretário da Sociedade Henrique Manuel da Silveira e Castro Soares dos Santos Suplente: Carlos Miguel Martins Ferreira Presidente da Assembleia Geral João Vieira de Castro Secretário da Assembleia Geral Tiago Ferreira de Lemos 1.3.2. ESTRUTURA DE NEGÓCIOS EBITDA % TOTAL Biedronka 552 72,2% Pingo doce 171 22,4% Recheio 50 6,5% Ind. e Outros -9 -1,2% 765 100,00% JM 22|23 O GRUPO JERÓNIMO MARTINS 1. PERFIL E ESTRUTURA 1.3.3. ESTRUTURA DE GESTÃO encontram-se desenvolvidas no capítulo sobre o Governo da Sociedade do presente relatório. No topo da estrutura de gestão de Jerónimo Martins, SGPS, S.A. está o Conselho de Administração, composto pelo seu Presidente e 10 Administradores, um dos quais Administrador-Delegado. Em termos operacionais, Jerónimo Martins, SGPS, S.A. integra três segmentos de negócio distintos: i. Distribuição Alimentar; ii. Indústria; e iii. Serviços de Marketing, Representações e Restauração. A coadjuvar o Administrador-Delegado na gestão corrente dos negócios da Sociedade está uma Direcção Executiva constituída pelo próprio Administrador-Delegado, pelo Chief Financial Officer – Alan Johnson e por cinco Directores representando as áreas de Estratégia e Expansão Internacional – Nuno Abrantes; Operações – Pedro Silva (também Country Manager da Polónia); Recursos Humanos – Marta Maia; Comunicação e Responsabilidade Corporativas – Sara Miranda e Assuntos Jurídicos – Carlos Martins Ferreira. Do segmento Distribuição Alimentar fazem parte as seguintes Companhias operacionais: Biedronka na Polónia e Pingo Doce e Recheio em Portugal. Em cada Companhia a gestão do negócio é conduzida pela respectiva Direcção Executiva, presidida por um Director-Geral e da qual fazem parte os Directores das principais áreas funcionais: Operações, Comercial, Recursos Humanos, Financeira e Logística. Da estrutura de Jerónimo Martins, SGPS, S.A., a holding do Grupo, fazem ainda parte as Direcções Funcionais que prestam apoio e aconselhamento ao Conselho de Administração, à Direcção Executiva, à Comissão de Auditoria, à Comissão de Responsabilidade Corporativa e à Comissão de Avaliação e Nomeações, bem como às restantes Sociedades do Grupo. As Direcções Funcionais estão organizadas por áreas específicas, a saber: Auditoria Interna, Assuntos Jurídicos, Comunicação e Responsabilidade Corporativas, Controlo Financeiro, Controlo de Qualidade e Segurança Alimentar, Estratégia e Expansão Internacional, Fiscalidade, Operações Financeiras, Recursos Humanos, Relações com Investidores, Segurança, Segurança de Informação e Sistemas de Informação. As actividades destas Direcções Funcionais Em qualquer das Companhias do segmento da Distribuição Alimentar, a Direcção de Operações está organizada por regiões. A título de exemplo, no Pingo Doce e na Biedronka – as Companhias de maior dimensão do Grupo – as funções de Marketing, Controlo Operacional, Recursos Humanos, Higiene e Segurança no Trabalho, Manutenção e Técnica integram cada Direcção Regional de Operações. Estas áreas reportam em linha ao Director de Operações da Região, e funcionalmente às respectivas Direcções Funcionais, com vista a garantir uma maior proximidade ao negócio e ao consumidor. O segmento da Indústria é composto pelas Companhias Unilever Jerónimo Martins e Gallo Worlwide. A estrutura de gestão da Unilever Jerónimo Martins baseia-se numa Gerência, constituída por gerentes nomeados pelos parceiros Jerónimo Martins SGPS, S.A. e Unilever. A este órgão reporta uma Direcção Executiva, composta pelas Direcções das Unidades de Negócio de Alimentação, de Cuidado Pessoal e Higiene Doméstica, e de Consumo Fora de Casa, bem como pelas Direcções Funcionais de Vendas, Recursos Humanos, Supply Chain (que integra Compras, Planeamento, Logística, Serviço ao Cliente, Controlo de Qualidade e Unidades Produtivas), Financeira, Jurídica, Comunicação, e Sistemas de Informação. De igual forma, a estrutura de gestão da Gallo Worldwide, Lda. baseia-se numa Gerência própria, constituída por membros nomeados pelos parceiros Jerónimo Martins SGPS, S.A. e Unilever. A este órgão reporta uma Direcção Executiva, composta pelas Direcções Funcionais e de Negócio: Financeira, Recursos Humanos, Customer Service e Sistemas de Informação, Vendas (Mercado Interno), Marketing, Compras e Planeamento, Fabril e Logística, e Exportação. No segmento dos Serviços incluem-se a Jerónimo Martins Distribuição de Produtos de Consumo, que integra a Caterplus, a Jerónimo Martins Restauração e Serviços e a Hussel. As várias Companhias asseguram toda a vertente operacional e de gestão do negócio, sendo que a Jerónimo Martins Distribuição de Produtos de Consumo presta serviços às suas congéneres nas áreas Financeira, de Sistemas de Informação, Recursos Humanos e Logística. 2. POSICIONAMENTO ESTRATÉGICO 2.1. MISSÃO 2.2. VISÃO ESTRATÉGICA 2.3. PERFIL OPERACIONAL Jerónimo Martins é um Grupo internacional com sede em Portugal, que actua no ramo alimentar, nos sectores da Distribuição e da Indústria, visando satisfazer as necessidades e expectativas dos seus stakeholders e os legítimos interesses dos seus Accionistas a curto, médio e longo prazo, ao mesmo tempo que contribui para o desenvolvimento sustentável das regiões onde opera. CRESCIMENTO E CRIAÇÃO DE VALOR O nosso posicionamento operacional reflecte uma abordagem clara de value food retail, em que o foco no valor e a estratégia mass-market definem a nossa presença no mercado. Jerónimo Martins assume como pilares centrais da sua missão o crescimento e a criação de valor, de uma forma contínua e sustentável, no âmbito da sua abordagem à Responsabilidade Corporativa. A Responsabilidade Corporativa de Jerónimo Martins é pautada pela contribuição para a melhoria da qualidade de vida das comunidades onde o Grupo desenvolve as suas actividades, através da disponibilização de produtos e soluções alimentares saudáveis, do exercício activo da responsabilidade na compra e na venda, da defesa dos Direitos Humanos e das condições de trabalho, e do estímulo ao reforço de um tecido social mais justo e equilibrado, bem como pelo respeito pela preservação do ambiente e dos recursos naturais. As orientações estratégicas do Grupo para a criação de valor assentam em quatro vertentes: 1. Reforço contínuo da solidez do balanço; 2. Gestão do risco na preservação de valor dos activos; 3. Maximização do efeito de escala e das sinergias; 4. Promoção da inovação e pioneirismo como factores de desenvolvimento de vantagens competitivas. Estes quatro vectores visam atingir os seguintes objectivos estratégicos: t Atingir e consolidar uma posição de liderança nos mercados onde actua; t Construir e desenvolver insígnias e marcas fortes e responsáveis; t Assegurar o crescimento equilibrado das suas unidades de negócio em vendas e rentabilidade. Na prossecução destes objectivos, as Companhias do Grupo desenvolvem a sua actividade orientadas pelas seguintes linhas de actuação: t Reforço da competitividade do preço e da proposta de valor; t Melhoria da eficiência operacional; t Incorporação da actualização tecnológica; t Identificação de oportunidades de crescimento rentável. O Grupo oferece, de forma conveniente e próxima, soluções alimentares para todos os consumidores, a preços competitivos e estáveis, o que exige máxima eficiência das estruturas de custo. Todas as nossas propostas de valor são marcadas por forte diferenciação em três vectores fundamentais: i. variedade e qualidade de produtos alimentares frescos; ii. marcas fortes; e iii. qualidade do ambiente de loja. O sucesso dos nossos formatos é alavancado na liderança de mercado. A liderança numa abordagem mass-market é associada a uma dimensão relevante, fundamental para criar a dinâmica de economias de escala que nos permite liderar custos e oferecer os melhores preços. É também a liderança que permite criar a notoriedade e a confiança essenciais à construção da relação com os nossos consumidores. 24|25 O GRUPO JERÓNIMO MARTINS 3. PRÉMIOS E RECONHECIMENTOS CORPORATE DISTRIBUIÇÃO POLÓNIA t 1SÏNJP iExcelência na Liderança”, atribuído ao Chairman do Grupo Jerónimo Martins, Alexandre Soares dos Santos, na 22.ª edição dos prémios “Exame 500 Maiores & Melhores”, da revista “Exame”; t 1SÏNJP iBest Stock Performance in 2011”, atribuído na 1.ª edição dos NYSE Euronext Lisbon Awards; t 1SÏNJP iMelhor Performance em Bolsa”, atribuído na 25.ª edição dos Investor Relations & Governance Awards, promovidos pela consultora Deloitte em parceria com o “Diário Económico”; t 1SÏNJP iMelhor Investor Relations Officer” (Cláudia Falcão), atribuído na 25.ª edição dos Investor Relations & Governance Awards, promovidos pela consultora Deloitte em parceria com o “Diário Económico”; t iGrande Prémio APCE 2012 – Excelência em Comunicação”, na categoria “Relatório de Gestão”, atribuído ao Relatório & Contas 2011 do Grupo Jerónimo Martins, pela Associação Portuguesa de Comunicação Empresarial. BIEDRONKA t Considerada a 10.ª maior empresa da Europa Central e de Leste no ranking “TOP 500 CEE” do Coface; t 1SÏNJP iTrusted Brand de Ouro”, atribuído pelo Reader’s Digest, na 12.ª edição do ranking European Trusted Brand; t Ocupou o 4.º lugar no ranking das 500 maiores empresas, elaborado pelo diário “Rzeczpospolita” (em termos de volume de negócios); t Ocupou o 3.º lugar no ranking das marcas polacas mais valiosas, elaborado pelo diário “Rzeczpospolita”; t Ocupou o 4.º lugar no ranking, elaborado pelo semanário “Polityka” (em termos de volume de negócios); t Ocupou o 4.º lugar no ranking, elaborado pela “Gazeta Finansowa” (em termos de volume de negócios) e o 1.º lugar no sector de Retalho; t 1SÏNJP iSuperbrand”, atribuído pelo Independent Brand Council; t 1SÏNJP iEurobuild”, na categoria “Novo Conceito no Retalho” (alteração do layout com enfoque nos Frescos); t 1SÏNJP iQualidade de Serviço 2012”, atribuído na 5.ª edição de um estudo que contou com participação de milhões de consumidores. A Biedronka foi também reconhecida como o “Líder na Qualidade de Serviço”, ao ser distinguida pela quartavez com esteprémio; t 1SÏNJP iEffie”, na categoria “Retalho”, atribuído à campanha “Somos todos a Selecção Nacional”; t 1SÏNJP iMecenas do Desporto Polaco”, atribuído num concurso organizado pelo Canal+ e a Câmara Nacional de Desporto; t A Parceria para a Saúde (que inclui a Biedronka, o Instituto da Mãe e da Criança, a Danone e a Lubelle) obteve em 2012 as seguintes distinções: “Beneficência do Ano 2011”, na categoria “Programas Estratégicos de Investimento Junto das Comunidades Envolventes”; o prémio “Know Health”. O programa educacional “O Pequeno-Almoço dá-te Força” foi também distinguido com o prémio “Stevie Award” de bronze e com o prémio“Magellan” de prata,atribuídopelaLiga de Profissionais Americanos de Comunicação. DISTRIBUIÇÃO PORTUGAL PINGO DOCE t .BSDB FMFJUB DPNP iSuperbrand”, na 8.ª edição destes prémios que distinguem as marcas portuguesas de excelência; t %JTUJOÎÍP iEscolha do Consumidor”, na categoria “Hipermercados”; t iMedalha de Prata”, atribuída ao Vinho Regional Alentejano Pingo Doce no Concurso Nacional de Vinho 2012; t iMedalha de Prestígio”, atribuída ao Vinho Moscatel de Setúbal Pingo Doce no Concurso Nacional de Vinho 2012. RECHEIO t 1SÏNJP iMasters da Distribuição”, atribuído ao Recheio, na categoria “Insígnias – Grossista”, na 21.ª edição destes prémios promovidos pelo Grupo IFE e pela revista “Distribuição Hoje”. INDÚSTRIA E SERVIÇOS GALLO WORLDWIDE UNILEVER JERÓNIMO MARTINS t %JTUJOÎÍP iBest Olive Oil in the World” (86 pontos), atribuído ao Azeite Novo, no concurso Marco Oregia, realizado em Itália; t iDuas Estrelas”, atribuídas a Azeite Novo e Colheita ao Luar, no concurso Great Taste Awards 2011, realizado em Inglaterra; t iDuas Estrelas”, atribuídas a Azeite Novo e Colheita ao Luar, pelo International Taste & Quality Institute, na Bélgica; t Medalha de Prata, atribuída a Colheita ao Luar, no concurso Los Angeles International Extra Virgin, realizado nos Estados Unidos; t Medalha de Bronze, atribuída a Grande Escolha, no concurso Los Angeles International Extra Virgin, realizado nos Estados Unidos; t %JTUJOÎÍP iPrestígio Oro”, atribuída a Grande Escolha, no Concurso Internacional de Aceite de Oliva en Latino America – Olivinus, realizado na Argentina; t Distinções “Gran Prestigio Oro” e “Prémio especial: Premio E. A. Tittarelli Portugal”, atribuídos a AzeiteNovo,noConcursoInternacionaldeAceite deOlivaenLatinoAmerica– Olivinus,realizadona Argentina; t iMedalha de Prata”, atribuída a Grande Escolha, no concurso China International Olive Oil Competition; t “Medalha de Bronze”, atribuída a Colheita ao Luar, no concurso China International Olive Oil Competition; t %JTUJOÎÍP iGrand Mention”, atribuída a Azeite Novo, no concurso China International Olive Oil Competition. t 1SÏNJPT iMasters da Distribuição”, atribuídos a marcas da Unilever Jerónimo Martins, na 21.ª edição dos Masters da Distribuição, organizada pelo Grupo IFE e pela revista “Distribuição Hoje”, na categoria “Produtos”: Planta com Sabor a Manteiga (Cremes Culinários e de Barrar); Sopas Frescas Knorr (Refeições Prontas); Carte D’Or Noite de Estrelas (Sobremesas e Gelados); Sun Turbo Gel (Detergente para a Loiça); t iMarca de Confiança”, atribuída à Skip, eleita pelo 11.º ano consecutivo, na categoria de “Detergente para Roupa”; t iMarca de Confiança”, atribuída à Comfort, eleita pelo 4.º ano consecutivo, na categoria de “Amaciadores de Roupa”; t “Marca de Confiança”, atribuída à Becel, na categoria de “Cremes para Barrar”; t 1SÏNJPT iProduto do Ano”, atribuídos a Linic (categoria “Champôs”) e Rexona Maximum Protection (categoria “Desodorizante Roll on”); t 1SÏNJP iEscolha do Consumidor”, na categoria Temperos em Cozinha Fácil, atribuído a Knorr Sabores no Forno; t 1SÏNJP iÍndio de OURO” na categoria “Saúde e Beleza”, atribuído à campanha de lançamento do desodorizante Dove Men+Care, na edição dos POPAI AWARDS Portugal 2012. JERÓNIMO MARTINS DISTRIBUIÇÃO DE PRODUTOS DE CONSUMO t 1SÏNJP iProduto do Ano 2012” atribuído a Vivesoy, na categoria de “Bebidas de Soja”; t 1SÏNJP iProduto do Ano 2012” atribuído a Sunlover, na categoria de “Bebidas Funcionais”; t As marcas Kellogg’s e Heinz ocuparam, respectivamente, a 29.ª e a 46.ª posições no ranking “Best Global Brands”, elaborado anualmente pela Interbrand, que determina as 100 marcas mais valiosas a nível global; t A Kellogg’s ocupou a 35.ª posição do ranking “Best Global Green Brands”, elaborado anualmente pela Interbrand em parceria com a Delloite, que determina as 50 marcas que melhor combinam performance e consciência ambiental a nível global. 26|27 O GRUPO JERÓNIMO MARTINS 30|31 2. RELATÓRIO CONSOLIDADO DE GESTÃO Criação de Valor e Crescimento 1. 2. 3. 4. 5. 6. 7. 8. Factos-Chave do Ano Enquadramento de 2012 Desempenho do Grupo Desempenho das Áreas de Negócio Perspectivas para 2013 Factos Subsequentes Proposta de Aplicação de Resultados Anexo ao Relatório Consolidado de Gestão 31 32 35 51 63 68 68 69 1. FACTOS-CHAVE DO ANO PRIMEIRO TRIMESTRE TERCEIRO TRIMESTRE t Abertura de 37 lojas Biedronka t Abertura de duas lojas Hebe t Conversão de um hipermercado para o novo conceito Pingo Doce, em Santa Maria da Feira t t t t SEGUNDO TRIMESTRE t Abertura de 39 lojas Biedronka t Abertura de um novo Centro de Distribuição da Biedronka, em Ruda Slaska t Lançamento da campanha publicitária da Biedronka “Euro 2012”, evento a que a insígnia se associou como patrocinadora oficial da Selecção Polaca de futebol t Inauguração do novo Head Office na Polónia t Abertura de três lojas Hebe t Redução dos prazos de pagamento para 10 dias a fornecedores nacionais de Perecíveis por parte do Pingo Doce t Nova política de comunicação do Pingo Doce e realização da Campanha do dia 1 de Maio t Abertura de duas lojas Pingo Doce t Visita organizada de potenciais fornecedores de Marca Própria colombianos à Polónia e a Portugal Abertura de 66 lojas Biedronka Abertura de 13 lojas Hebe Abertura de uma loja Pingo Doce JMDPC inicia a representação das marcas Pringles, Evian e Tabasco t Início da construção do primeiro Centro de Distribuição na Colômbia QUARTO TRIMESTRE t Abertura de 121 lojas Biedronka t Abertura da loja 2.000 da Biedronka, em Łódź t Abertura de um novo Centro de Distribuição da Biedronka, em Sieradz, que representa o alargamento das operações da Companhia a 10 regiões t Conclusão do plano de alteração de layout de todas as lojas Biedronka, com o reforço da visibilidade e importância da operação de Frescos t Abertura de sete lojas Hebe t Implementação do sistema informático SAP no Recheio t Início da construção das primeiras lojas na Colômbia t Realização da 1.ª Convenção da Marca Própria na Colômbia t Emissão obrigacionista de JMR–Gestão de Empresas de Retalho, SGPS, S.A. no montante de 250 milhões de euros pelo prazo de três anos t Pagamento de dividendo extraordinário aos accionistas de Jerónimo Martins SGPS, S.A. por distribuição de reservas 1 TRIMESTRE 2 TRIMESTRE 3 TRIMESTRE 4 TRIMESTRE 32|33 RELATÓRIO CONSOLIDADO DE GESTÃO 2. ENQUADRAMENTO DE 2012 2.1. CONJUNTURA MACROECONÓMICA INTERNACIONAL As projecções do Fundo Monetário Internacional (FMI), divulgadas no final de 2012, apresentam um crescimento da economia mundial de 3,3% em 2012, contra os 3,8% registados em 2011. O crescimento global em 2012 foi bastante condicionado por um conjunto de factores, tais como: i. a incerteza política; ii. as restrições orçamentais; iii. o aumento de impostos (nomeadamente nos Estados Unidos); e iv. o abrandamento do crescimento das economias emergentes e em desenvolvimento. A estes factores acrescem os efeitos do elevado desemprego, a lenta consolidação fiscal, a continuação da desalavancagem do sector bancário, os baixos níveis de consumo e a confiança das empresas. Na economia mundial, 2012 ficou marcado por um crescimento a duas velocidades: enquanto as economias emergentes e em desenvolvimento foram o principal motor do crescimento global, mesmo que algo afectadas pelo declínio do mercado financeiro, as economias avançadas foram fortemente atingidas, registando um arrefecimento considerável. Mesmo assim, de acordo com os indicadores do quarto trimestre de 2012, as economias emergentes do Leste da Ásia e Pacífico, do Leste Europeu, da Ásia Central e do Sul, continuaram a registar um crescimento persistente, enquanto as economias da América Latina e do Caribe registaram uma desaceleração. A maioria das economias dos países desenvolvidos esteve sujeita a uma série de medidas de austeridade, incluindo cortes nas despesas dos Governos e nos benefícios sociais, como tentativas para controlar o défice. Estas medidas penalizaram de forma acentuada o crescimento económico, com o conjunto destas economias a crescer 1,3% em 2012, contra 1,6% em 2011. Os mercados emergentes também deram sinais de arrefecimento, com a evolução do Produto Interno Bruto (PIB) dos países emergentes e em desenvolvimento a situar-se em 5,3%, contra os 6,2% registados em 2011. As preocupações com a sustentabilidade das finanças públicas, com os desequilíbrios fiscais e com a dívida pública marcaram o ano de 2012, um ano assinalado com baixos crescimentos, défices orçamentais, elevados passivos financeiros, elevadas despesas associadas ao envelhecimento da população e sectores financeiros débeis. Este conjunto de factores teve um reflexo directo não só na desvalorização de alguns ratings, como também em elevados custos financeiros com os empréstimos, especialmente para alguns países europeus. A dívida pública nas economias avançadas subiu para o nível mais alto desde a Segunda Guerra Mundial. No Japão, nos Estados Unidos e em vários países da Europa, a dívida pública foi superior a 100% do PIB. A economia da Zona Euro registou uma contracção de 0,4% em 2012, o que compara com um crescimento de 1,4% registado em 2011. Este desempenho foi fortemente condicionado pelas frágeis condições financeiras e por uma política orçamental rigorosa, como forma de combater os elevados défices orçamentais. No que respeita à política monetária, segundo o FMI, as taxas de juro das economias emergentes e em desenvolvimento mantiveram-se relativamente baixas, enquanto as taxas de créditos registadas permaneceram altas. O agravamento das condições de financiamento contribuiu para um abrandamento assinalável da concessão de crédito bancário. A taxa de desemprego dos países emergentes e em desenvolvimento registou níveis muito elevados, nomeadamente nas economias que foram atingidas pela crise. Na Zona Euro, a taxa de desemprego foi de 11,2%, com destaque para os 23,8% na Grécia e os 24,9% em Espanha. A taxa de desemprego nas economias avançadas atingiu uma média de 8%, mais 1 p.p. face a 2011, com o Japão a registar a taxa de desemprego mais baixa, ficando em 4,5%. No que respeita ao preço das commodities agrícolas, a grande maioria, como sejam o milho, o trigo e a soja, subiram em 2012. No entanto, para a maior parte das commodities, a volatilidade de preços diminuiu durante os últimos dois anos. Em suma, o ano de 2012 ficou marcado pela crise das dívidas soberanas, a redução das despesas dos Estados, o aumento de impostos, a debilidade e volatilidade do sistema financeiro, o ressurgimento do risco político nos países desenvolvidos e o debate político em torno do possível aumento de impostos e corte de despesa nos Estados Unidos. 2.2. CONJUNTURA SECTORIAL E DE MERCADO 2.2.1. FACTOS-CHAVE NO SECTOR DA DISTRIBUIÇÃO ALIMENTAR O ano de 2012 ficou marcado pela desaceleração da economia global. Com grande parte da Europa em recessão, a procura europeia por bens importados esmoreceu, o que afectou o crescimento de muitas das principais economias mundiais, dada a importância da Europa para o comércio global. A queda da confiança dos consumidores e a consequente retracção do consumo, resultante dos efeitos das medidas de consolidação orçamental adoptadas em diversos países, contribuiu para o aumento do desemprego e para a manutenção das incertezas relativamente à estabilidade do sistema financeiro. A redução do consumo das famílias observada durante o ano veio colocar pressão adicional na generalidade dos retalhistas, com muitos a focarem-se na defesa das margens de lucro. A redução e optimização dos sortidos e a forte aposta na Marca Própria, com enfoque na qualidade e no preço, continuou a ser uma tendência em 2012. Esta preocupação constante de adaptação ao mercado, além de satisfazer as necessidades dos consumidores, permite igualmente uma melhoria dos níveis de rentabilidade, uma vez que proporciona uma redução dos custos operacionais e um aumento da eficiência na gestão de stocks. No que diz respeito aos formatos de loja, o ano foi caracterizado por uma maior tendência para aberturas de lojas de proximidade e conveniência, em detrimento dos Hipermercados. Durante 2012, as oportunidades de crescimento no sector da Distribuição Alimentar foram impulsionadas pela expansão global, numa tentativa de compensar o crescimento lento ou estagnado nos seus mercados domésticos. Para este efeito, os retalhistas adoptaram estratégias diferenciadas de expansão, incluindo franchising ou joint-ventures, como alternativas à expansão da sua própria rede. 2.2.2. POLÓNIA Conjuntura Macroeconómica Entre 2009 e 2011, o crescimento do PIB polaco esteve entre os melhores de todos os países membros da União Europeia (UE), alcançando 4,3% em 2011. Em 2012, a economia polaca manteve um desempenho positivo, mas o crescimento do PIB desacelerou, atingindo 2,4%, de acordo com a média das últimas estimativas disponíveis. Apesar de uma melhoria contínua, o PIB per capita polaco continua a ser um dos mais baixos da região. Desde 2008, a taxa de desemprego iniciou um ciclo de aumentos contínuos e atingiu 12% em 2010 e o mesmo valor em 2011. Em 2012, de acordo com as últimas estimativas, deverá ter ultrapassado 13%. Em termos de dívida pública, a Polónia manteve o rácio de Dívida/PIB abaixo dos 53%, menos 50 p.b. do que o nível apresentado no ano anterior, beneficiando da forte desvalorização do zloty no final de 2011. No mercado cambial, o zloty registou em 2012 uma taxa de conversão cambial média face ao euro de 4,178, sendo que, no ano anterior, a taxa média foi de 4,120. Em 2012, a inflação na economia polaca atingiu 3,7%, tendo a inflação nos produtos alimentares atingido 4,3%. No entanto, durante a segunda metade do ano observou-se uma desaceleração no nível de inflação, um facto que, conjugado com a desaceleração do crescimento económico, levou o Conselho Monetário polaco a reduzir a taxa de juro de referência de 4,75% por duas vezes, atingindo 4,25% em Dezembro. Retalho Alimentar Moderno Em 2012, as vendas de Retalho Alimentar cresceram 4,4% em relação a 2011. De acordo com o estudo da PMR1, o aumento dos preços e do custo de vida estão a afectar de forma crescente a população polaca. Os consumidores estão mais cautelosos e procuram preços mais baixos, mantendo os seus produtos favoritos mas evitando compras de impulso. Perante a inflação da economia, o salário real não aumentou em 2012. Foi um ano de expansão cautelosa por parte dos operadores de Retalho e de forte disputa pela atracção de consumidores. No mercado de Retalho Alimentar, o número de lojas da Distribuição Moderna continuou a aumentar, particularmente no formato Discount. O mercado polaco de Retalho está relativamente fragmentado, sendo que os 10 maiores operadores detêm 48% do mercado. O peso dos estabelecimentos em regime de franchising aumentou, existindo seis cadeias com uma rede superior a 1.000 lojas cada. No seu conjunto, os 10 maiores operadores detêm cerca de 20 mil lojas. Simultaneamente, o número total de estabelecimentos a operar no Mercado Alimentar polaco diminuiu cerca de 5% durante o ano, sendo a maioria dos encerramentos relativos a lojas independentes. A intensificação da concorrência estimula os líderes a tornarem-se mais flexíveis, através da diversificação da sua oferta e do desenvolvimento de diferentes formatos. O mercado da Distribuição Moderna continuou a evidenciar sinais de consolidação durante o ano. A principal operação foi a aquisição do Real pelo grupo Auchan que, em 2013, passará a operar 80 hipermercados na Polónia, incluindo os 54 hipermercados anteriormente detidos pelo Real. Esta operação irá fazer o Auchan passar da 5.ª para a 3.ª posição de mercado, logo após o grupo Schwarz, permanecendo o Grupo Jerónimo Martins como líder na Distribuição Alimentar polaca. 2.2.3. PORTUGAL Conjuntura Macroeconómica Segundo o Boletim de Inverno do Banco de Portugal, a actividade económica em Portugal recuou 3% em 2012, após uma redução de 1,7% em 2011. O processo de ajustamento da economia portuguesa, através do Programa de Assistência Económica e Financeira (PAEF), traduziu-se numa redução significativa da procura interna pública (-4,5%) e privada(-5,5%).Paraa reduçãodaprocura interna (-6,9%), contribuiu também uma forte redução do investimento (-14,4%). Não obstante a elevada incerteza sobre a evolução da situação económica mundial, as exportações (+4,1%) têm registado um crescimento significativamente superior às importações (-6,9%), permitindo que a procura externa líquida compense, de alguma forma, a retracção da procura interna, situação que se deverá manter em 2013. O corte nas remunerações directas, nos subsídios e o aumento dos impostos directos e indirectos, fizeram recuar o rendimento disponível das famílias, assistindo-se simultaneamente a um aumento histórico da taxa de poupança. O nível da confiança dos consumidores e dos vários agentes económicos atingiu, em 2012, os valores mais baixos desde que há registo, não só pelo agravamento da situação económica, mas também pela falta de perspectivas no curto e médio prazo de melhoria da situação financeira do país e das famílias. 1 PMR - Dezembro de 2012 34|35 RELATÓRIO CONSOLIDADO DE GESTÃO 2. ENQUADRAMENTO DE 2012 Os custos de trabalho por unidade produzida caíram acentuadamente em consequência da diminuição da remuneração média por trabalhador. Durante o ano de 2012, o acesso ao crédito bancário continuou difícil, com os bancos a exigirem garantias muito mais elevadas que num passado recente. Por outro lado, o registo de mínimos históricos nas taxas de juro Euribor permitiu que as famílias com crédito bancário reduzissem os custos com a sua prestação média. Durante o ano de 2012, o número de falências quase quadruplicou em Portugal, tendo atingindo mais de 6.200 empresas, segundo o Instituto Informador Comercial (IIC). Com esta conjuntura macroeconómica, assistiu-se a um aumento significativo do desemprego para níveis nunca antes vistos em Portugal, atingindo, no quarto trimestre de 2012, mais de 920 mil pessoas, segundo dados do Instituto Nacional de Estatística (INE). Entre a população jovem, estima-se uma taxa de desemprego de cerca de 40%. Tal como em 2011, registaram-se elevados níveis de emigração. Em 2012, a taxa de inflação em Portugal foi de 2,8% (3,7% em 2011). Esta desaceleração resulta essencialmente do aumento menos expressivo dos preços dos produtos energéticos (12,7% em 2011 para 9,6% em 2012). O aumento da inflação nos produtos alimentares (3,2% vs. 2,1%) reflecte o aumento das taxas do Imposto sobre Valor Acrescentado (IVA) sobre alguns bens e serviços, com destaque para as alterações introduzidas em Janeiro de 2012. O crescimento médio anual mais elevado dos preços dos serviços que o observado para os preços dos bens é também consequência da aceleração dos preços da restauração onde o IVA aumentou de 13% para 23%. O Governo estima para 2012 um défice das administrações públicas de 5,0% do PIB, face ao valor de 4,4% em 2011. Em 2012, a dívida das administrações públicas deve ter atingido 119,1% do PIB, após ter sido de 108,1% em 2011. As taxas de juro associadas aos títulos de dívida pública portuguesa nas várias maturidades registaram, ao longo de 2012, uma tendência de redução. Em Dezembro, na maturidade a 10 anos, os valores ficaram abaixo dos 7%, o valor mais baixo desde Dezembro de 2010 e no limite tido como necessário para o acesso aos mercados. Retalho Alimentar Moderno A difícil envolvente económica registada em 2012 impactou o consumo privado real que apresentou uma diminuição acentuada em 2012, particularmente na área Não-Alimentar, mas tendo também atingido o consumo da área Alimentar. Devido aos motivos acima mencionados intensificaram-se algumas das tendências de consumo já apresentadas em 2011 onde se destacam: i. O comportamento mais racional do consumidor, com o adiar da compra de produtos considerados supérfluos e seguindo mais ponderadamente a lista de compras; ii. O regresso a um cabaz composto por artigos essenciais, optando por produtos de preço inferior e, principalmente, reforçando a escolha de produtos de Marca Própria em detrimento de outros; iii. Uma maior atenção ao factor preço e às diversas dinâmicas promocionais das insígnias de Retalho Alimentar. Todos estes factores traduziram-se numa evolução negativa do volume de negócios do comércio a retalho que, em 2012, voltou a apresentar um decréscimo face ao ano anterior. O Retalho Alimentar, embora de forma menos intensa que o Retalho Não Alimentar, sofreu também o impacto da conjuntura económica actual. Ainda assim, o dinamismo do sector de Retalho Alimentar Moderno foi assinalável, principalmente através da intensificação das acções promocionais e de fidelização das principais insígnias presentes no mercado. A abertura de novas lojas manteve-se, tal como em 2011, limitada a cerca de 50. Mercado Grossista Como consequência da conjuntura económica recessiva, o ano de 2012 foi marcado por um decréscimo significativo do valor da facturação do conjunto dos operadores grossistas, estimado em mais de 5%. Esta tendência negativa resultou das perdas verificadas nos dois principais segmentos de clientes dos operadores deste sector: o Retalho Tradicional e o canal HoReCa. Em 2012, assistiu-se ao encerramento da loja da Makro de Aveiro e à abertura de duas lojas da Arcol, em Faro e no Cacém. O Retalho Tradicional, segundo dados da Nielsen (Nielsen Scan Trends), registou uma quebra nas vendas de 5,8% face a igual período de 2011, continuando a trajectória de perda de peso no conjunto de bens de grande consumo (FMCG) que se vem verificando desde há alguns anos. 2. ENQUADRAMENTO DE 2012 3. DESEMPENHO DO GRUPO O canal HoReCa registou uma contracção acentuada logo no início de 2012 após o aumento do IVA, situação agravada ao longo do ano com a redução do poder de compra e do consumo dos portugueses, especialmente no que respeita ao consumo de bens alimentares fora de casa e hotelaria. Segundo o INE, o volume de negócios nos serviços do segmento de alojamento, restauração e similares apresentou, acumulado 3.1. PRINCIPAIS PROJECTOS DE 2012 2012 foi um ano de forte desempenho para as várias áreas de negócio do Grupo tanto na Polónia como em Portugal, principalmente à luz dos desafios impostos pela envolvente macroeconómica. Todas as estratégias e objectivos traçados foram, no geral, executados e atingidos pelas equipas de gestão, com o devido acompanhamento do Conselho de Administração que desenvolveu, sem qualquer constrangimento, a sua actividade de supervisão das actividades de gestão. Num contexto antecipado de queda de consumo em Portugal e do risco, que se veio a concretizar, de abrandamento das taxas de crescimento na Polónia, o Grupo manteve a sua ambição de crescimento e de reforço da liderança nos mercados em que opera, tendo iniciado também o lançamento de uma nova plataforma de crescimento na Colômbia. A equipa de Gestão estabeleceu como prioridades estratégicas para o ano de 2012: i. Reforço da Posição Competitiva em todas as Áreas de Negócio; ii. Execução do Programa de Investimento; iii. Construção dos Alicerces de um Novo Pilar de Crescimento na Colômbia. a Novembro, uma variação negativa de 10,5% face a 2011. Fontes Consultadas: World Economic Outlook do FMI; Eurostat; Boletins Económicos do Banco de Portugal; Ministério das Finanças de Portugal; Instituto Nacional de Estatística (INE); Boletins Económicos do Banco Nacional da Polónia; Central Statistical Office (GUS); Planet Retail; Deloitte; TNS; Nielsen e PMR. 3.1.1. REFORÇO DA POSIÇÃO COMPETITIVA EM TODAS AS ÁREAS DE NEGÓCIO Na Polónia, a Biedronka tinha identificado, no âmbito da sua estratégia de crescimento, a categoria de Perecíveis como uma clara oportunidade de desenvolvimento. Esta oportunidade reside na perspectiva de que a sofisticação do cabaz alimentar na Polónia, acompanhando o crescimento da economia, leve a que o consumo destas categorias cresça acima de outras. Também a entrada da Biedronka nas grandes cidades, onde o cabaz do consumidor reflecte um consumo mais diversificado, com maior peso dos Frescos e categorias de maior valor acrescentado, reforça a importância deste reposicionamento da proposta de valor da Companhia. Neste contexto, em 2012, já com a logística e a cadeia de abastecimento preparadas, a Biedronka deu o último passo rumo à sua diferenciação nesta área. A Companhia implementou um novo layout de loja que permite dar maior visibilidade às categorias de Frescos, introduzindo novo equipamento que dotou as lojas da capacidade de executar esta operação Interior de loja Biedronka, com novo layout 36|37 RELATÓRIO CONSOLIDADO DE GESTÃO 3. DESEMPENHO DO GRUPO com qualidade e de forma eficiente, suportando assim uma oferta líder em preço. A Biedronka realizou assim, entre Janeiro e Setembro, a conversão de layout de todas as lojas a um ritmo de cerca de 45 lojas por semana, o que representou mais de 1.700 lojas convertidas nesse período. O plano de conversões exigiu o encerramento das lojas por uma média de dois dias por loja para adaptação do formato. Durante os meses em que o programa esteve em execução, e para reduzir os riscos de quebra de inventário devido ao período de encerramento das lojas, foram suspensas as campanhas de in&out que têm particular expressão nas categorias de Bebidas e Não-Alimentar. A alteração de layout foi bem recebida pelos consumidores que, perante um estudo de percepção realizado pela Companhia, referiram que as lojas tinham um ambiente mais agradável e que a Biedronka tinha, também na Fruta e Vegetais, uma oferta de boa qualidade. Ao longo do processo de conversão, tal como esperado, foi-se registando um melhor desempenho de vendas das lojas convertidas relativamente às lojas que ainda não tinham recebido o investimento de conversão. As categorias de Perecíveis, no seu total, aumentaram o peso nas vendas da Companhia de 14,8% para 16,3%. Promoções Pingo Doce A Biedronka terminou o ano de 2012 com um parque de 2.125 lojas que, na sua totalidade, têm uma zona de Frescos totalmente renovada e grande parte com equipamento de padaria, dotada de uma forte vantagem competitiva no mercado e também da capacidade de beneficiar do futuro desenvolvimento do consumo alimentar na Polónia. O desempenho de vendas like-for-like da Biedronka de 6,4% num mercado que cresceu 4,4% foi também resultado deste movimento de inovação, cuja rapidez de execução permitiu à Biedronka operar, no quarto trimestre do ano, já com este programa concluído. Em Portugal, o fortalecimento da posição competitiva do Pingo Doce passou pelo reforço da sua política de preço. A partir do quarto trimestre de 2011, registou-se a intensificação do ambiente promocional, em conjunto com a deterioração do ambiente de consumo. A sensibilidade dos consumidores ao preço e uma clara tendência de trading down foram registados desde o início do ano 2012. Considerando o risco para a sustentabilidade do negócio que advém da perda do número de clientes, o Pingo Doce tomou a decisão de, mantendo a sua política competitiva de preços sempre baixos, proceder também ao lançamento de promoções em categorias específicas de forma a reforçar a percepção de preço junto do consumidor. O diagnóstico rápido e a tomada de decisão imediata de investir em preço permitiu uma imediata inversão da evolução negativa de quota de mercado registada nos primeiros quatro meses do ano. Desde Maio que o Pingo Doce registou de forma sustentada ganhos de quota de mercado. O Pingo Doce, reconhecendo o menor dinamismo do seu desempenho de vendas nos meses iniciais do ano, iniciou em Maio o reforço do seu posicionamento de preço assente na oferta de fortes promoções focadas em produtos essenciais. A quota de mercado da Companhia reagiu positivamente à estratégia de reforço de preço e as vendas cresceram 2,4% num mercado em que as vendas a retalho caíram 1,6% 2 . O diagnóstico, realizado com base em estudos de mercado, revelou que, embora o consumidor reconhecesse a qualidade da proposta de valor do Pingo Doce, bem como a sua diferenciação ao nível da qualidade de Perecíveis e do sortido de Marca Própria, no que respeita à criação de oportunidades de poupança, a marca tinha uma avaliação relativa fragilizada. Fonte: INE – Índice de Volume de Negócios no Comércio a Retalho - Comércio a retalho de produtos alimentares, bebidas e tabaco. 2 3. DESEMPENHO DO GRUPO 3.1.2. EXECUÇÃO DO PROGRAMA DE INVESTIMENTO O compromisso com a maximização de criação de valor e a determinação em garantir posições de liderança nos mercados onde o Grupo opera, faz com que o programa de investimentos seja central para a estratégia de Jerónimo Martins. A expansão continuou a merecer a maioria do investimento do Grupo. Deste, cerca de 89% foi Lojas Novas Biedronka direccionado para a operação da Polónia, onde se abriram 263 lojas Biedronka e 25 lojas Hebe, representando quase um terço do EBITDA do ano. Em Portugal, a actual situação económica que se vive no país, não é propensa ao investimento. Ainda assim, foram abertas três lojas Pingo Doce, uma loja Hussel e uma loja Olá. O Grupo encerrou o ano de 2012 com 2.820 lojas em Portugal e na Polónia, sendo a maioria destas lojas de Retalho Alimentar (2.538). Remodelações1 Lojas Fechadas 2012 2011 2012 2011 2012 2011 15 263 239 106 99 11 Pingo Doce2 3 9 4 8 0 2 Recheio3 0 1 1 2 0 0 39 43 3 2 36 16 Outros Negócios4 1 Exceptuando o Recheio, consideram-se apenas as lojas cuja remodelação implicou o encerramento da área de venda alimentar. 2 Inclui as lojas Pingo Doce na Madeira. 3 Inclui as lojas Recheio na Madeira. 4 Inclui Lojas Apteka Na Zdrowie, Hebe, Kropka Relaks, NewCode, Spot, Electric CO, Bem Estar, Refeições no Sítio do Costume, Postos de Combustivel, Jeronymo, Olá, Hussel e Jeronymo Food with Friends. Neste sentido, nota para a abertura no final de Setembro da loja 2.000 da Biedronka, que encerrou o ano com um total de 2.125 lojas. Foi mais um ano em que a Companhia polaca acelerou o seu número de aberturas, beneficiando de uma equipa de expansão que actua com uma presença regional. 38|39 RELATÓRIO CONSOLIDADO DE GESTÃO 3. DESEMPENHO DO GRUPO INVESTIMENTO 2012 Outros 4,8% Recheio 0,9% Remodelação lação 16,3 ,3% Pingo Doce 9,1% Biedrronka 85 5,2% A Biedronka foi também a área de negócio que absorveu a maior parte do investimento de logística com a abertura de dois novos Centros de Distribuição, um deles formando uma nova região logística no país. O investimento em manutenção e remodelação continuou a ser outra das prioridades de Jerónimo Martins, para o qual foram canalizados 218 milhões de euros, 81% dos quais na Polónia. Estes investimentos assumem um papel fundamental no crescimento sustentável das vendas like-for-like ao garantirem a contínua adaptação do ambiente e layout de loja às novas tendências de consumo. É importante relembrar que, para além de acelerar o número de lojas inauguradas no ano, a Biedronka executou ainda a conversão de layout em Expa ansão 53 3,4% Outros 30,3% mais de 1.700 lojas o que fez de 2012 um ano particularmente exigente do ponto de vista da execução do programa de investimento. Desta forma, a conversão das lojas Biedronka foi um dos projectos mais importantes do ano, ao qual foram alocados cerca de 100 milhões de euros. A maior parte do investimento realizado em Portugal foi direccionado para a remodelação e manutenção, garantido que a rede de lojas mantém os seus elevados padrões de qualidade que são reconhecidos pelos consumidores como um dos elementos de diferenciação das marcas no mercado. 3. DESEMPENHO DO GRUPO (milhões de euros) Área de Negócio 2012 Expansão1 2011 Outros2 Total Expansão1 Outros2 Total Biedronka 222 175 398 277 85 312 Lojas 182 163 345 182 71 253 Logística e Estrutura Central 41 12 53 45 14 59 Pingo Doce 13 30 42 33 75 108 Lojas 105 10 28 39 33 72 Logística e Estrutura Central 2 1 4 0 3 3 Recheio 0 4 4 2 11 13 Distribuição Portugal 13 34 46 35 86 121 Total Distribuição 235 209 444 262 171 433 14 9 22 1 14 16 Total JM 249 218 466 263 186 499 % de EBITDA 32,5% 28,5% 61,0% 36,5% 25,7% 62,2% Indústria e Outros 1 Lojas Novas e Novos Centros de Distribuição. 2 Remodelação, Manutenção e Outros. O foco no crescimento e no desenvolvimento de novas oportunidades não descura a análise criteriosa e contínua da rentabilidade de cada loja ou negócio per si. Neste sentido, foram encerradas um conjunto de lojas na área da Restauração e dos Electrodomésticos por não cumprirem os critérios de criação de valor de Jerónimo Martins e/ou por não fazerem parte do core business onde as Companhias escolheram actuar. 3.1.3. CONSTRUÇÃO DOS ALICERCES DE UM NOVO PILAR DE CRESCIMENTO NA COLÔMBIA A proposta de iniciar operações no mercado colombiano foi aprovada pelo Conselho de Administração em Outubro de 2011 e, em Novembro desse mesmo ano, a equipa de gestão estabeleceu-se no país. Ao longo de 2012 a prioridade para este projecto foi a definição detalhada do modelo de negócio, passando pela: i. dimensão e layout de loja; ii. sortido; iii. marca; iv. posicionamento de preço; v. política de comunicação; e vi. modelo logístico. O entendimento, relativamente à oportunidade de negócio na Colômbia, construído ao longo do ano que precedeu a aprovação da entrada no mercado, foi testado e comprovado ao longo de 2012pela equipano terreno, que confirmou a sua convicção relativamente ao potencial do mercado e da oportunidade de diferenciação assente nas forças operacionais de Jerónimo Martins. A Companhia do Grupo na Colômbia termina o ano de 2012 com uma equipa de 95 pessoas, em resultado do processo de recrutamento realizado no país durante o ano. Após um exaustivo teste, ficou definido o sortido que estará na base do arranque das lojas. A rede de fornecedores será, na sua quase totalidade, local e foram identificadas potenciais parcerias a nível dos fornecedores de Marca Própria. O primeiro Centro de Distribuição está a ser adaptado para suportar as lojas iniciais cujas localizações já estão asseguradas e a finalizar os trabalhos de preparação. O Grupo contava, no final de 2012, com a estrutura de negócio necessária e com um plano alinhado para proceder ao arranque das operações em Março de 2013. 40|41 RELATÓRIO CONSOLIDADO DE GESTÃO 3. DESEMPENHO DO GRUPO 3.2. ACTIVIDADE CONSOLIDADA DE 2012 3.2.1. VENDAS CONSOLIDADAS Em 2012, as vendas de Jerónimo Martins atingiram 10,9 mil milhões de euros, registando um crescimento de 10,5% em relação ao ano anterior (+11,5% se excluído o efeito cambial negativo da desvalorização do zloty). (milhões de euros) 2012 2011 % total ∆% LFL % total Zloty Euro 17,9% Vendas e Serviços Biedronka 6.731 61,9% 5.787 58,8% 16,3% 6,4% Pingo Doce 3.346 30,8% 3.245 33,0% 3,1% -0,6% Recheio 792 7,3% 794 8,1% -0,2% -0,9% Indústria 229 2,1% 228 2,3% 0,2% 0,2% Serviços de Mkt, Repr. e Rest. Ajustes de Consolidação Total JM p.m. Pingo Doce (vendas de loja) 87 0,8% 89 0,9% -2,1% -2,9% -309 -2,8% -304 -3,1% 1,6% n.a. 10.876 100,0% 9.838 100,0% 10,5% 3,5% 3.063 Todas as Companhias do Grupo iniciaram 2012 com o objectivo claro de crescer quotas de mercado. Em envolventes muito mais difíceis, tanto em Portugal como na Polónia, a Biedronka, o Pingo Doce, o Recheio e a Unilever Jerónimo Martins cresceram vendas acima dos seus respectivos mercados, aumentando as respectivas quotas. 2.990 2,4% VENDAS CONSOLIDADAS (milhões de euros) 10.876 +10,5% Biedronka 6 61,9% 9.838 58,8% +16,3% Na Polónia, o crescimento no Retalho Alimentar desacelerou progressivamente ao longo do ano (+9,5% no 1.º trimestre, +4,8% no 2.º trimestre, +3,3% no 3.º trimestre e +1,3% no 4.º trimestre), como resultado do comportamento mais prudente por parte do consumidor e de uma redução no rendimento disponível. BIEDRONKA - VENDAS LÍQUIDAS (milhões de euros) -0,2% +8,3% 2012 7,3% 2 2,7% CONTRIBUIÇÃO PARA O CRESCIMENTO DE VENDAS 1.038 23 73 10.970 -2 9.838 10.876 -94 2011 + +10,5% F/X Outros Recheio Pingo Doce +11,5% % 2011 LFL (milhões de euros) 2012 Exc. F/X 2012 O crescimento das vendas foi atingido com desempenhos de vendas like-for-like acima dos sectores, num ano que a contracção do mercado tornou particularmente difícil em Portugal e em que, na Polónia, se registou uma desaceleração do crescimento económico. 6.731 -94 +17,9% +16,3% F/X 2011 8,1% 2 7% 2, 2,7% 5.787 6.825 364 Novas Lojas/Remodel. / 28,2% 30,4% Recheio Indústria e Outros 675 +2,4% Pingo Doce Biedronka 3. DESEMPENHO DO GRUPO 2012 Exc. F/X 2012 A Biedronka registou mais um ano forte, com a execução do seu plano de investimento que contemplou: i. a conversão de layout de mais de 1.700 lojas; e ii. um plano de expansão com 263 aberturas. A Companhia polaca atingiu um volume de vendas de 6,7 mil milhões de euros, que traduz um crescimento de 17,9% em zloty (+16,3% em euros). Este desempenho foi impulsionado pela execução do plano de expansão, que, em 2012, correspondeu a um aumento de 16,9% da área de venda, e também por um sólido crescimento, acima do mercado, das vendas like-for-like que atingiu 6,4% no ano, com contribuições positivas tanto do cabaz médio como do número de visitas. 42|43 RELATÓRIO CONSOLIDADO DE GESTÃO 3. DESEMPENHO DO GRUPO BIEDRONKA CRESCIMENTO VENDAS LIKE-FOR-LIKE Em Portugal, o ambiente deteriorou-se mais rapidamente do que inicialmente esperado e foi piorando ao longo do ano. A sensibilidade dos consumidores ao preço intensificou-se, expressando uma clara tendência de trading down que conduziu a uma queda das vendas no Retalho Alimentar de 1,6% face a 2011. (Moeda Local) 9,5% 6,4% 6,4% 5,5% O Pingo Doce respondeu cedo e de forma rápida à deterioração da conjuntura económica e terminou o ano com um crescimento de vendas de 2,4%, aumentando a sua quota de mercado. 4,7% PINGO DOCE - VENDAS LÍQUIDAS (milhões de euros) 91 2.990 1T12 2T12 3T12 4T12 2012 BIEDRONKA NÚMERO DE LOJAS 1.873 1.908 3.063 -18 +2,4% 1.941 2.006 2.125 2011 LFL Novas lojas/ Remodel. 2012 No mercado, a actividade promocional intensificou-se desde o quarto trimestre de 2011 e o consumidor tornou-se mais reactivo a oportunidades de preço. 2011 1T12 1S12 9M12 2012 O Pingo Doce iniciou em Maio a adaptação da sua política comercial assente na oferta de fortes promoções focadas em produtos essenciais. As vendas da Companhia cresceram 2,4%, tendo a respectiva quota de mercado reagido positivamente à estratégia de reforço de preços. No ano, as vendas like-for-like tiveram um desempenho resiliente, registando uma descida de 0,6%. 3. DESEMPENHO DO GRUPO PINGO DOCE CRESCIMENTO VENDAS LIKE-FOR-LIKE RECHEIO VENDAS LÍQUIDAS (milhões de euros) 794 2,4% -0,6% 6 -7 792 -0,6% -0,2% -1,6% -2,6% 1T12 2T12 3T12 4T12 2012 369 LFL Novas lojas/ Remodel. 2012 RECHEIO CRESCIMENTO VENDAS LIKE-FOR-LIKE PINGO DOCE NÚMERO DE LOJAS 369 2011 371 372 2,6% 372 -0,1% -0,9% -2,9% 2011 1T12 1S12 9M12 2012 As vendas do Recheio mantiveram-se estáveis em relação ao ano anterior. Tanto o segmento de Retalho Tradicional como o HoReCa registaram uma contracção no mercado, mas o Recheio, dada a sua forte posição competitiva, conseguiu aumentar o número de clientes para compensar o declínio na compra média. 1T12 2T12 -2,9% 3T12 4T12 2012 Na área da Indústria as vendas mantiveram-se em linha com o ano anterior, tendo-se conseguido, mesmo considerando a envolvente muito exigente, um aumento de quota de cerca de 90 p.b. no mercado In Home e de 30 p.b. no mercado Out-of-Home. Na área de Serviços de Marketing, Representações e Restauração, as difíceis condições de mercado levaram a um decréscimo de vendas de 2,1%. 44|45 RELATÓRIO CONSOLIDADO DE GESTÃO CONTRIBUIÇÃO PARA O CRESCIMENTO DO EBITDA 3.2.2. RESULTADO OPERACIONAL CONSOLIDADO 2011 102 12/11 -28 722 % 10,5% 2.426 22,3% 2.244 22,8% 8,1% Custos Operacionais -1.661 -15,3% -1.523 -15,5% 9,1% Cash Flow Operacional (EBITDA) 765 7,0% 722 7,3% 6,0% Depreciação -225 -2,1% -209 -2,1% 7,3% Resultado Operacional (EBIT) * 540 5,0% 512 5,2% 5,4% * O EBIT acima apresentado não inclui items operacionais de natureza não recorrente que, na Demonstração por Funções, aparecem individualizados na rubrica de Resultados Operacionais Não Usuais e incluídos nos Resultados Operacionais aí apresentados. O EBITDA consolidado cresceu 6,0%, ou 7,0% excluindo o efeito de desvalorização do zloty, atingindo 764,6 milhões de euros. EBITDA CONSOLIDADO (milhões de euros) Biedronka 765 72,2% 722 6 63,5% +20,5% -13,9% Pingo Doce 2 27,5% Recheio Indústria e Outros 22,4% +0,4% 6 6,9% 2011 2 2,0% 765 ∆% Margem Total +6,0% -8 2012 6,5% -1,2% 1 A margem EBITDA do Grupo, que caiu de 7,3% em 2011 para 7,0% em 2012, reflectiu o investimento em preço no Pingo Doce, bem como a diluição provocada pelo arranque das operações dos novos negócios – Colômbia e Hebe na Polónia. +7,0% 2011 +6,0% F/X 9.838 772 -23 Outros 10.876 0,2 Recheio Vendas Consolidadas % Pingo Doce 2012 (milhões de euros) (milhões de euros) Biedronka 3. DESEMPENHO DO GRUPO 2012 Exc. F/X 2012 A Biedronka gerou 72,2% do EBITDA do Grupo, ao registar um crescimento de 22,2% do seu EBITDA em zloty e de 20,5% em euros, com a respectiva margem a aumentar 30 p.b. para 8,2% das vendas. O desempenho da Biedronka foi particularmente forte se se colocar no contexto de um ano em que a Companhia, para além do projecto de conversão do layout, inaugurou ainda 263 novas lojas e dois Centros de Distribuição, terminando o ano com 2.125 lojas e uma posição de liderança reforçada no mercado polaco. O aumento da margem EBITDA da Biedronka ficou a dever-se a: i. ganhos de escala da operação; ii. um efeito positivo do mix da margem que se registou na primeira metade do ano; e iii. um rigoroso controlo dos custos operacionais. Nos últimos meses do ano, a Biedronka, já com o programa de conversões concluído e perante uma envolvente de consumo no sector que se tinha vindo a fragilizar ao longo do ano, decidiu reforçar a sua proposta de preço através de campanhas in&out na área Não-Alimentar, mas também em algumas categorias da área Alimentar. 3. DESEMPENHO DO GRUPO Ao longo de todo o ano a Biedronka manteve a sua liderança de preço no mercado suportada de forma sustentável pela sua liderança de custos. No Pingo Doce, o reforço do posicionamento de preço a partir de Maio implicou um investimento de margem que levou à redução da margem EBITDA da Companhia de 100 p.b. para 5,6% em 2012, atingindo 171,2 milhões de euros. A Companhia manteve ao longo do ano um rigoroso controlo de custos que lhe permitiu atenuar o mais possível o impacto na margem EBITDA da decisão tomada ao nível de investimento promocional. O Recheio manteve a sua margem EBITDA estável em 6,3%, através de uma estrutura de custos rigorosamente controlada. Na área da Indústria, o reposicionamento de preço em algumas categorias em conjunto com o investimento de marketing de suporte a categorias-chave no portefólio levou a uma redução da margem EBITDA de 160 p.b. para 10,5% das vendas. (milhões de euros) 2012 2011 % Resultado Operacional (EBIT) * 12/11 % ∆% 5,4% 540 5,0% 512 5,2% Resultados Financeiros ** -31 -0,3% -30 -0,3% 2,4% Itens não Recorrentes *** -22 -0,2% -14 -0,1% 63,4% 3,9% Resultado antes de Imposto (EBT) 487 4,5% 469 4,8% Impostos -121 -1,1% -111 -1,1% 8,4% Resultado Líquido 366 3,4% 357 3,6% 2,5% -6 -0,1% -17 -0,2% -65,6% Res. Líquido atrib. a JM Interesses que não Controlam 360 3,3% 340 3,5% 5,9% Res. Líquido / acção (euros) 0,57 0,54 5,9% * O EBIT apresentado no quadro de “Resultado Líquido Consolidado” não inclui itens operacionais de natureza não recorrente que, na “Demonstração por Funções”, aparecem individualizados na rúbrica de Resultados Operacionais Não Usuais e incluídos no Resultado Operacional aí apresentado. ** Os Resultados Financeiros apresentados no quadro de “Resultado Líquido Consolidado” incluem os Ganhos em Empresas Associadas tal como apresentados na “Demonstração por Funções”. MARGEM EBITDA 12,0% *** Os Itens Não Recorrentes apresentados no quadro de “Resultado Líquido Consolidado” incluem os Resultados Operacionais Não Usuais e os Ganhos/Perdas em Outros Investimentos tal como aparecem na “Demonstração de Resultados por Funções”. 9,5% 8 8,4% 8,2% 8 7,9% % 6,6% 6,0% 0,0% 3.2.3. RESULTADO LÍQUIDO CONSOLIDADO 7,3% 7 7,0% 6,3% 6,3% 5 5,6% Biedronka Pingo Doce 2011 O resultado líquido atribuível a Jerónimo Martins cresceu 5,9% para 360,4 milhões de euros, mais 7,3% se retirados os itens não recorrentes. Os encargos financeiros atingiram 30,8 milhões de euros, em linha com o ano anterior. Recheio Indústria Consolidado & Serviços 2012 Os itens não recorrentes que atingiram 22,4 milhões de euros incluem entre outros, custos de reestruturação nas áreas da Indústria, Retalho e Restauração em Portugal e também cerca de 10 milhões de euros relativos aos custos one-off incorridos pelo Pingo Doce, com o início da sua actividade promocional. 46|47 RELATÓRIO CONSOLIDADO DE GESTÃO 3. DESEMPENHO DO GRUPO 3.2.4. CASH FLOW 3.2.5. BALANÇO CONSOLIDADO O cash flow gerado, no ano, pelas operações atingiu os 627,8 milhões de euros. O Grupo continua a gerar um forte cash flow, cujo principal motor é a Biedronka. (milhões de euros) EBITDA 2012 2011 765 722 (milhões de euros) Goodwill Líquido Activo Fixo Líquido Capital Circulante Total * Outros * 702 Leasings 18 38 Juros Diferidos e Operações de Cobertura 15 15 Títulos Negociáveis e Depósitos Bancários -373 -527 Dívida Líquida 359 228 Interesses que não Controlam 290 301 Capital Social 629 629 Resultados Transitados 582 492 Fundos de Accionistas 1.502 1.422 Gearing 23,9% 16,0% -73 Total de Empréstimos Fundos gerados pelas Operações 628 620 ∆ Capital Circulante 70 126 -15 -5 196 367 Cash Flow Libertado Perante a solidez do nosso balanço e a forte capacidade de geração de cash flow, suficiente para financiar os programas de expansão para a Polónia e Colômbia, a Assembleia Geral Extraordinária aprovou a proposta do Conselho de Administração de distribuir reservas no montante de 150,2 milhões de euros, pago em 2012. Esta decisão teve em consideração a solidez do balanço do Grupo, bem como a sua capacidade para gerar fundos suficientes para cumprir o plano de expansão aprovado para a Polónia e para a Colômbia, mantendo a sua política de dividendos inalterada. -1.510 699 -28 Outros -1.624 28 -36 -375 721 2.411 1.650 -101 -487 748 2.740 -3 Imposto sobre o Resultado Pagamento de Capex 2011 1.861 Capital Investido Pagamento de Juros 2012 * Valores reclassificados - ver detalhe na Nota 1. A evolução do capital investido reflecte, para além da depreciação do ano, o programa de investimentos executado nas várias áreas de negócio. 3. DESEMPENHO DO GRUPO 3.2.6. RENTABILIDADE DO CAPITAL INVESTIDO 3.2.7. DETALHE DA DÍVIDA Em 2012, o Pre-Tax ROIC do Grupo atingiu 26,8%. Embora o investimento em preço no Pingo Doce e os custos de arranque de novas operações tenham levado a uma redução da margem EBIT em 20 p.b., o forte desempenho de vendas do Grupo levou ao aumento do rácio de rotação de activos assegurando um sólido retorno ao capital investido. O bom desempenho de resultados com forte geração de cash flow permitiu manter um gearing reduzido que, no final do ano foi de 23,9%, apesar do pagamento do dividendo extraordinário. (milhões de euros) Dívida de Médio Longo Prazo PRE-TAX ROIC % do Total de Empréstimos (milhões de euros) 3.000 Maturidade Média (anos) 27,3% 26,8% 30% 2.017 1.878 2011 Cap. Operacional Inv. Médio* 2012 Margem EBIT * Valor reclassificado - ver detalhe na Nota 1 Pré-Tax ROIC 0% 368 80,8% 52,5% 1,9 205 Private Placement 81 81 Actualização do Justo Valor -3 -1 Papel Comercial 50 50 Outros Empréstimos MLP 35 34 134 334 19,2% 47,5% Total de Empréstimos 699 702 Maturidade Média (anos) 2,0 1,8 18 38 Leasings 0 565 403 Empréstimos Obrigaccionistas % do Total de Empréstimos 5,0% 2011 2,2 Dívida de Curto Prazo 5,2% 2012 Juros Diferidos & Operações de Cobertura 15 15 Títulos Negociáveis e Depósitos Bancários -373 -527 Dívida Líquida 359 228 93,4% 92,0% 6,6% 8,0% % Dívida em Euros (Dívida Financeira + Leasings) % Dívida em Zlotys (Dívida Financeira + Leasings) Do total de empréstimos, 80,8% está representado por dívida de médio e longo prazo cuja maturidade, em 2012, foi estendida para 2,2 anos devido à emissão de um empréstimo obrigacionista na área do Retalho em Portugal em substituição de uma emissão que, em 2012, venceu. O montante da emissão que maturou era de 200 milhões de euros, tendo a nova emissão sido de 250 milhões de euros antecipando o vencimento, em Abril de 2013, de uma emissão de obrigações no montante de 52,5 milhões de euros. 48|49 RELATÓRIO CONSOLIDADO DE GESTÃO 3. DESEMPENHO DO GRUPO Ainda em 2012 venceu-se uma emissão de obrigações no montante de 35 milhões de euros na holding do Grupo que foi amortizada. NÚMERO DE RECOMENDAÇÕES 30 26 3.2.8. JERÓNIMO MARTINS NO MERCADO DE CAPITAIS Após a forte desvalorização registada em 2011 (-27,6%), o principal índice bolsista português (PSI-20) apresentou em 2012 uma valorização de 2,9%. Apesar de ter sofrido uma desvalorização de 14,7% nos primeiros sete meses de 2012, a inversão da tendência registada, durante o segundo semestre, permitiu ao PSI-20 terminar o ano em terreno positivo. A cotação das acções do Grupo registou, em 2012, uma valorização de 14,2% face ao ano anterior, sendo o oitavo melhor desempenho do PSI-20. Jerónimo Martins terminou o ano com 9,2 mil milhões de euros de capitalização bolsista, representando 17,2% no índice PSI-20. A valorização do título Jerónimo Martins foi, em 2012, superior à média das empresas consideradas como referência – Ahold, BIM, Carrefour, Casino, Colruyt, Delhaize, Dia, Magnit, Metro, Sainsbury, Tesco, Walmart e X5 – que registaram uma valorização média de 11,2%. Para uma análise mais detalhada relativa ao desempenho da acção, consultar o capítulo Governo da Sociedade, neste Relatório. 26 14 4 12 10 9 4 3 0 Vender/Reduzir 2011 2012 Manter/Neutral Comprar/Acumular Em 2012, duas casas de investimento iniciaram a cobertura de Jerónimo Martins (Cheuvreux e Redburn) e outras duas deixaram de cobrir o título (BANIF e ING). Assim, no final de 2012 e à semelhança do ano anterior, 26 analistas acompanhavam o título, sendo de salientar que, no final de 2012, apenas 22 tinham efectivamente uma recomendação actualizada. No final do ano, 12 dos 26 analistas tinham uma recomendação de “Comprar” sobre o título, quatro recomendavam “Reduzir” a exposição ao mesmo, tendo os restantes uma recomendação “Neutral”. 3. DESEMPENHO DO GRUPO DESEMPENHO FINANCEIRO JERÓNIMO MARTINS 2008-2012 (milhões de euros) Balanço Goodwill Líquido Activo Fixo Líquido Capital Circulante Total * Outros * Capital Investido Dívida Líquida 2012 2011 2010 2009 2008 748 721 747 737 734 2.740 2.411 2.309 2.102 1.967 -1.624 -1.510 -1.417 -1.194 -1.062 -3 28 70 113 138 1.861 1.650 1.709 1.758 1.777 359 228 578 692 846 699 702 782 796 946 Leasings 18 38 72 85 102 Juros em Dívida 15 15 25 31 22 -373 -527 -301 -220 -224 Total de Empréstimos Títulos Negociáveis e Depósitos Bancários Interesses que não Controlam Capital Próprio 290 301 287 288 281 1.212 1.121 845 778 650 10.876 9.838 8.691 7.317 6.894 765 722 624 505 459 * Valores reclassificados - ver detalhe na Nota 1. Demonstração de Resultados Vendas Líquidas e Serviços Cash flow Operacional (EBITDA) 7,0% 7,3% 7,2% 6,9% 6,7% Depreciação em % vendas -225 -209 -191 -168 -158 Resultado Operacional (EBIT) 540 512 434 337 302 5,0% 5,2% 5,0% 4,6% 4,4% Resultados Financeiros em % vendas -31 -30 -40 -48 -72 Itens não Recorrentes * -22 -14 -15 -10 -8 Resultado antes de Imposto (EBT) 487 469 379 279 222 Impostos -121 -111 -79 -56 -46 Resultado Líquido 366 357 300 223 176 -6 -17 -19 -23 -13 360 340 281 200 163 Interesses que Não Controlam Resultado Líquido atribuído a JM * Os Itens não Recorrentes incluem os Resultados Operacionais não usuais e os Ganhos em Outros Investimentos tal como aparecem na Demonstração de Resultados por Funções e detalhados nas notas às contas consolidadas. 50|51 RELATÓRIO CONSOLIDADO DE GESTÃO 3. DESEMPENHO DO GRUPO (milhões de euros) Indicadores Bolsistas N.º Total de Acções Acções Próprias EPS (EUR) 2012 2011 2010 2009 2008 629.293.220 629.293.220 629.293.220 629.293.220 629.293.220 859.000 859.000 859.000 859.000 859.000 0,57 0,54 0,45 0,32 0,26 6,40 Cotação Bolsa Máxima (EUR) 15,62 14,34 12,58 7,05 Mínima (EUR) 11,87 10,64 6,33 3,07 3,22 Média (fecho) (EUR) 13,71 12,33 8,63 4,97 4,92 Final Ano (EUR) 14,60 12,79 11,40 6,99 3,97 Capitalização Bolsista (31 Dez) (EUR 000.000) 9.188 8.049 7.174 4.396 2.498 Nota 1 - Procedeu-se a um ajuste do Capital Circulante, deixando de considerar, como parte deste, valores relativos a activos de longo prazo que não estão afectos às unidades operacionais. No Balanço, estes valores serão reflectidos na linha “Outros”, mantendo-se inalterado o valor de Capital Investido. Para o cálculo de indicadores de rentabilidade, o Capital Operacional Investido (COI) deverá reflectir igualmente este ajuste. 4. DESEMPENHO DAS ÁREAS DE NEGÓCIO 4.1. DISTRIBUIÇÃO POLÓNIA 4.1.1. BIEDRONKA MENSAGEM DO DIRECTOR-GERAL 2012 foi um ano de acontecimentos memoráveis para a Biedronka, para além do forte desempenho da Companhia no mercado polaco. A abertura da loja 2.000 foi um marco importante para atingir o objectivo estratégico de 3.000 lojas em 2015. Para além disso, a Companhia executou o seu programa de investimento, inaugurando dois novos Centros de Distribuição e completando, com sucesso, a conversão para o novo layout em todas as lojas. O novo layout, em conjunto com a nova identidade corporativa e a campanha de imagem criaram um novo padrão de comunicação com o consumidor no mercado polaco, reforçando a percepção do preço mais baixo, acrescentando a imagem de melhor qualidade. O compromisso da Biedronka no patrocínio da Selecção Polaca no Europeu de Futebol fortaleceu mais a notoriedade da marca, sendo considerada a mais reconhecida do Europeu de Futebol da Polónia e Ucrânia. O esforço da Companhia foi reconhecido, quer pelos consumidores – pela primeira vez foi atingido o número de mil milhões de visitas por ano – quer pelos críticos – reconhecendo a Biedronka como estando no top três das marcas polacas. A envolvente macroeconómica pouco favorável, aliada ao compromisso da equipa na conversão das lojas, fez de 2012 um ano desafiante. Contudo, apesar da incerteza na Zona Euro, do abrandamento no consumo e no crescimento da produção e do aumento da sensibilidade ao preço por parte dos consumidores polacos, a Companhia mostrou um sólido crescimento de vendas a dois dígitos e executou o seu ambicioso plano de expansão. Espera-se que 2013 traga mais desafios, incluindo uma economia mais fraca e uma maior concorrência no mercado de Retalho. Encerrando 2012 como a quarta maior empresa na Polónia e a primeira entre as empresas privadas, com lojas modernas e remodeladas e uma comunicação com o consumidor de referência, a Biedronka mantém-se dois passos à frente da concorrência e está bem preparada para atingir os seus objectivos para o próximo ano. Missão A Biedronka é uma cadeia de retalho que oferece um sortido de produtos cuidadosamente seleccionados, de grande qualidade, satisfazendo as necessidades alimentares diárias, a um preço baixo todos os dias, com foco na satisfação dos consumidores. Todos os colaboradores devem garantir que a Companhia opera com grande eficiência e custos baixos. Desempenho em 2012 O abrandamento do crescimento do consumo privado na Polónia e o aumento de sensibilidade do consumidor ao factor preço são os principais factores a ter em consideração na análise do desempenho da Biedronka em 2012. O contexto de mercado em geral revelou uma tendência crescente de importância atribuída ao factor preço por parte dos consumidores, transferindo o consumo para produtos mais baratos. A Biedronka, líder de preço no mercado, continuou a beneficiar da sensibilidade do consumidor ao factor preço e da clara preferência por formatos de proximidade, principalmente num ano de aumento dos custos de transporte devido aos preços elevados dos combustíveis. 52|53 RELATÓRIO CONSOLIDADO DE GESTÃO 4. DESEMPENHO DAS ÁREAS DE NEGÓCIO Em 2012, as vendas cresceram 17,9% em zlotys e o like-for-like atingiu 6,4%, o que significa que a Biedronka cresceu muito acima do mercado de Retalho Alimentar na Polónia, que registou em 2012 um crescimento de 4,4%, aumentando a sua quota de mercado. O like-for-like registado pela Biedronka foi testemunho da forte posição competitiva da Companhia mesmo num ano de abrandamento de crescimento económico e de execução do programa de conversão de layout que abrangeu um elevado número de lojas. Registou-se um número mais reduzido de campanhas in&out nas lojas em processo de conversão, de forma a diminuir o número de dias de encerramento das lojas e também para evitar perdas de stock na categoria. A conversão para o novo layout foi implementada para criar uma entrada de loja mais atractiva, com o foco nos Perecíveis que é uma competência-chave da Biedronka. Mais de 1.700 lojas foram remodeladas em tempo recorde, com as lojas a fecharem por um período de cerca de dois dias. No final de Setembro, a conversão de layout encontrava-se concluída em todo o parque de lojas. Este projecto contribuiu positivamente para o aumento da percepção do consumidor face à qualidade e serviço da Biedronka. Biedronka patrocionou a Selecção Polaca no Europeu de Futebol Os Perecíveis continuam a ser um foco da Companhia, uma vez que esta é uma categoria com um constante aumento do peso no “cabaz tipo” do consumidor polaco, em resultado de alteração nos hábitos alimentares. Os produtos de Marcas Exclusivas – um dos pilares estratégicos da Companhia – têm padrões de qualidade que são reconhecidos pelos consumidores, sendo que o foco na manutenção da competitividade pelo preço é essencial. Em 2012, o peso da Marca Própria foi de 54,2% das vendas, em linha com o verificado em 2011. Em 2012 a Biedronka prosseguiu a sua aposta no melhoramento da imagem e da percepção junto dos consumidores e de outros stakeholders. Foi lançada uma nova campanha transversal a todos os meios de comunicação tradicionais (comunicação em loja, televisão, outdoors) sendo transmitida em rádio pela primeira vez. A Companhia implementou a reformulação planeada da marca Biedronka. Para além da modernização do seu logotipo, foi lançada uma nova estratégia de marketing, baseada no sucesso já conseguido, que acrescentou à marca uma maior e mais clara percepção de qualidade. De acordo com os primeiros estudos de mercado sobre esta campanha, os resultados foram muito positivos em termos de notoriedade da marca Biedronka entre os consumidores polacos. Outro aspecto importante da estratégia de comunicação foi o patrocínio oficial da Selecção Polaca no Europeu de Futebol de 2012, utilizado pela Companhia para reforçar a sua imagem. A Companhia aumentou as suas actividades de marketing para o Euro 2012, com publicidade em todas as lojas, televisão, outdoors, rádio, imprensa e internet. Em Setembro foi lançada uma campanha para a abertura da loja 2.000, na qual foram oferecidos preços imbatíveis diariamente. Os clientes foram convidados a comprar um produto diferente todos os dias na loja, a um preço único no mercado. A inovação é um dos pilares estratégicos da Biedronka. Neste âmbito, todos os anos é alterado mais de 15% do sortido e são introduzidos novos produtos, como parte integrante de acções temáticas ou de campanhas de in&out. Em Outubro, a Companhia lançou uma exclusiva máquina de café expresso, com cápsulas de Marca Própria “Italico”. Esta é a primeira máquina expresso de Marca Própria a ser lançada por uma cadeia de retalho na Polónia. O forte compromisso com o plano de expansão da Biedronka resultou na abertura de 263 lojas, equivalente a um aumento líquido de 252 lojas, uma vez que 11 foram encerradas durante 2012. Cerca de 27% das novas lojas foram abertas em grandes cidades e cerca de 76% são arrendadas. No final do ano o parque de lojas da Companhia totalizava 2.125 unidades. Durante 2012, foram inaugurados dois novos Centros de Distribuição: um em Ruda Śląska, inaugurado no final de Junho e outro em Sieradz, que entrou em funcionamento em Outubro, representando a 10.ª região da Companhia. A Biedronka é a empresa de Retalho que apresenta um crescimento mais rápido na Polónia. O seu desenvolvimento é visível, não só no plano de expansão de novas lojas e Centros de Distribuição, como também no sortido, na comunicação, na operação e na gestão. 4. DESEMPENHO DAS ÁREAS DE NEGÓCIO Seguindo esta tendência e respondendo às necessidades da Companhia, foi inaugurada a nova sede em Abril, proporcionando um espaço apropriado e de qualidade aos funcionários. No edifício do escritório foi também inaugurada uma nova loja Biedronka, que serve a população do centro da cidade de Varsóvia, proporcionando simultaneamente aos funcionários um contacto diário com as operações, com os clientes e com os produtos. Em 2012, a margem EBITDA da Biedronka atingiu 8,2%, mais 30 p.b. do que no ano anterior, apesar do impacto nos custos operacionais do aumento dos preços dos combustíveis e de energia. Mais uma vez, a escala e eficiência da Biedronka levou a uma forte diluição de custos, enquanto a margem bruta se manteve estável no ano. 4.1.2. APTEKA NA ZDROWIE Concluída, em Dezembro de 2011, a aquisição da participação de 50% detida pela Associação Nacional de Farmácias (ANF), a Companhia focou a sua actividade em 2012 na optimização do sortido não sujeito a receita médica das 36 farmácias a operar sob esta insígnia, de modo a serem estabelecidas sinergias de negócio com o novo conceito Hebe. 4.1.3. HEBE Em Maio de 2011, o Grupo Jerónimo Martins inaugurou a primeira loja na categoria de drugstores. Esta é uma loja centrada nas necessidades diárias das consumidoras polacas, com um sortido que consiste nas categorias de Cosmética, Perfumaria, Maquilhagem e Higiene Pessoal. Este inovador espaço disponibiliza ainda diversos serviços na área da maquilhagem e cuidados com o corpo. A sustentar este novo conceito está a combinação de elevados níveis de serviço de atendimento e aconselhamento, aliados à oferta de um sortido alargado de produtos de marcas de referência, a preços muito competitivos, num ambiente de loja atractivo. Em 2012 foram inauguradas 25 unidades, terminando o ano com um total de 32 lojas Hebe a operar na Polónia. Todas as farmácias estão localizadas junto a lojas Biedronka, dispondo de instalações separadas e independentes, de acordo com o regime legal aplicável a este sector em vigor na Polónia. Interior loja Hebe 54|55 RELATÓRIO CONSOLIDADO DE GESTÃO 4. DESEMPENHO DAS ÁREAS DE NEGÓCIO 4.2. DISTRIBUIÇÃO PORTUGAL 4.2.1. PINGO DOCE MENSAGEM DO DIRECTOR-GERAL O Pingo Doce estabeleceu como principal objectivo para 2012 crescer e registar um desempenho de vendas melhor do que o mercado, aumentando a sua quota. Após uma análise atenta da evolução do comportamento do consumidor e atendendo às suas reais necessidades, adaptámos a política comercial, mas sem alterar os eixos fundamentais do posicionamento estratégico. Assumindo uma posição de liderança e inovação, implementámos um programa de promoções competitivo, que resultou num significativo volume de poupança imediata para os consumidores. De forma pioneira e determinada, racionalizámos os meios utilizados na nossa estratégia de comunicação (com especial enfoque no word-of-mouth) assim como a nossa estrutura de custos (com destaque para a racionalização do uso dos cartões de pagamento) suportando assim o investimento em preço que reforçou a nossa competitividade no mercado. Incluímos novos produtos no sortido da nossa Marca Própria, integrados num programa consistente com a preocupação de promover hábitos de alimentação saudáveis, e inovámos em projectos fundamentais para a marca, de que um bom exemplo é a nova máquina de café Pingo Doce. 2012 foi ainda um ano de reforço da relação de parceria com pequenos fornecedores, facilitando-lhes o acesso ao financiamento, com uma diminuição significativa do prazo médio de pagamento. Missão Ser a melhor cadeia de supermercados a operar Perecíveis em Portugal, com capacidade para manter uma relação de confiança a longo prazo com os consumidores, proporcionando-lhes uma solução alimentar de qualidade, para toda a família, a preços estáveis e competitivos. Desempenho em 2012 O ano de 2012 ficou marcado, em Portugal, pela implementação de medidas adicionais de austeridade e por alterações no comportamento de compra dos consumidores portugueses, resultantes do cada vez menor rendimento disponível. As famílias reduziram a despesa em supermercados, aumentando o foco na poupança, estando cada vez mais sensíveis ao preço e a campanhas promocionais. Considerando as novas tendências de padrões de consumo, o Pingo Doce iniciou o ano focado em reforçar o seu posicionamento de preço e, no primeiro trimestre, foram criados vários Cabazes Família “Compare & Comprove”, com o objectivo de transmitir ao cliente a percepção de poupança imediata no acto da compra e garantir produtos de qualidade mais baratos na mesa dos portugueses. O mês de Maio representou um ponto de viragem na comunicação do Pingo Doce, marcado por inovadoras campanhas sob o lema “Poupe Metade” e ”Aproveite”. De acordo com os estudos sobre os consumidores, esta alteração foi bem aceite pelos clientes, permitindo um impacto positivo nas vendas. O início destas campanhas foi marcado por uma acção totalmente focada no consumidor (desconto de 50% em todos os produtos por um dia) em que as vendas nesse dia foram equivalentes às registadas em média durante uma semana no Pingo Doce. Esta campanha teve uma forte adesão por parte dos consumidores e foi fundamental no reforço da percepção de preço da marca. A Companhia manteve, em 2012, uma postura de inovação e liderança, que se reflectiu em todos os pilares estratégicos. Posteriormente, foram introduzidas várias campanhas de descontos de 50% em categorias específicas, nomeadamente no Peixe e na Carne, e foram criadas acções de dinamização de vendas principalmente associadas aos Frescos que constituem a base da alimentação dos consumidores. Ao nível da Comunicação, em Fevereiro de 2012 foi remodelado o sítio de internet do Pingo Doce (www.pingodoce.pt) com uma nova imagem e maior interactividade com o utilizador, tendo maior diversidade de possibilidades de pesquisa e que originou um crescimento significativo das visualizações, dando maior notoriedade à marca. Desta forma, para além da estratégia de “preços baixos, todos os dias” (EDLP - everyday low price), a insígnia reforçou o posicionamento de preço baixo junto do consumidor. O Pingo Doce conseguiu assim associar aos preços sempre baixos uma actividade promocional que lhe confere maior atractividade num período em que o preço determina o acto de compra e sempre numa lógica de poupança imediata para o consumidor. Outra acção relevante desenvolvida pela Companhia durante o ano 2012 passou por uma parceria com uma gasolineira com acções cruzadas e descontos significativos em combustível numa envolvente de forte subida dos custos dos combustíveis. A resposta positiva das vendas ao dinamismo empregue nas campanhas desenvolvidas permitiu inverter a tendência negativa de like-for-like, registando-se uma concentração das compras com redução do número de actos de compra e que foi compensada pelo aumento do valor da compra média. Este desempenho de vendas permitiu ao Pingo Doce atingir, ao longo do ano, ganhos de quota de mercado. Numa perspectiva de crescimento sustentável da quota de mercado, importa referir que o Pingo Doce registou um acréscimo do número de clientes nucleares para quem o Pingo Doce é a loja principal. O desempenho de vendas like-for-like do ano 2012 (-0,6%), apesar da deflação verificada nos preços de venda (-1,3%), reflectiu o impacto do trading down e o aumento significativo do peso da Marca Própria que aumentaram 1,3 p.p. para 42% das vendas, (excluindo Perecíveis, Combustíveis, Têxteis e Parafarmácia), reflectindo a opção do consumidor por produtos de menor valor unitário. A insígnia beneficiou da percepção de qualidade e da confiança que os consumidores demonstram em relação aos seus produtos de Marca Própria e aos preços competitivos. O crescimento dos volumes vendidos pela Companhia revela a força competitiva da insígnia e reflecte o sucesso no alcance do grande objectivo estratégico de aumento de quota de mercado. Por forma a dar suporte à alteração de política promocional, foram desenvolvidos planos de racionalização ao nível dos custos, os quais passaram por uma racionalização do consumo de energia, renegociações de contratos de fornecimento, nomeadamente com senhorios. Considerando os elevados custos no processamento dos pagamentos electrónicos (através de cartões de débito ou de crédito), praticados pelas instituições financeiras, foi decidido, a partir do mês de Setembro, permitir apenas a utilização de meios de pagamento electrónicos nas lojas Pingo Doce, para compras superiores a 20 euros. Esta medida veio permitir suportar o investimento em preço, reforçando o posicionamento da insígnia. O aumento dos custos de transporte, principalmente do gasóleo, foi novamente um dos principais desafios em 2012, o qual exigiu a implementação de uma política de racionalização dos custos ao nível de optimização de rotas, introdução de limites de velocidade para a frota e condicionamento no uso de estradas com portagens, o que conduziu a uma redução dos custos de logística, apesar do aumento dos volumes transportados. Campanhas “Poupe Metade” Tendo em consideração o forte investimento em preço que foi efectuado ao longo do ano e, em particular no segundo semestre, a margem EBITDA da Companhia reduziu-se em 100 p.b. em relação ao ano anterior. No que diz respeito ao parque de lojas do Pingo Doce, foram inauguradas três lojas em 2012, localizadas principalmente em zonas urbanas em desenvolvimento. Foram também inaugurados dois novos postos de combustível, um projecto que terá continuação em 2013. Em 2012, procedeu-se à remodelação de quatro lojas, entre as quais o hipermercado de Santa Maria da Feira, que esteve encerrado nos primeiros três meses do ano, tendo reaberto com novo formato. Tendo em conta que o cenário recessivo teve maior incidência no sector Não Alimentar e, estando o Pingo Doce cada vez mais focado na área Alimentar, foram descontinuados os negócios complementares da GET (três lojas) e da ElectricCo (16 lojas). Máquina de Café Pingo Doce 56|57 RELATÓRIO CONSOLIDADO DE GESTÃO 4. DESEMPENHO DAS ÁREAS DE NEGÓCIO Missão 4.2.2. RECHEIO MENSAGEM DO DIRECTOR-GERAL Em 2012, celebrámos o 40.º aniversário do Recheio. Quatro décadas de parceria com mais de 100.000 profissionais, que diariamente contam connosco para garantir o sucesso do seu negócio através de preços competitivos, produtos de qualidade e um serviço focado nas suas necessidades. Festejámos em conjunto, Colaboradores e Clientes, com a certeza de que o Recheio irá continuar a apresentar o modelo de negócio que melhor serve os objectivos de todos os seus stakeholders. Começámos 2012 em festa e mantivemos essa força e entusiasmo ao longo de todo o ano. Um ano de muito trabalho e energia no Recheio. Num ano de conjuntura tão difícil, a Companhia soube antecipar os desenvolvimentos nos mercados em que opera e angariou perto de 20.000 novos clientes face a 2011, tendo ainda aumentado as vendas ao Retalho Tradicional. Tudo isto ao mesmo tempo que reforçou a sua posição de líder, fazendo dos clientes os principais beneficiados pelas vantagens dessa mesma liderança. A aposta na qualidade dos Frescos e no desenvolvimento das Marcas Próprias, com especial destaque para a marca Amanhecer, assim como o empenho na angariação de novos clientes, demonstrou ser o caminho acertado para 2012. Um caminho que continuaremos a construir no futuro. Responder a todas as necessidades dos clientes de Retalho Tradicional e do canal HoReCa, oferecendo-lhes Value for Money. Investir em relações de longo prazo, proporcionando a cada segmento a oferta mais adequada às suas necessidades. Apostar nos colaboradores que, com a sua motivação, competência e dedicação, são o melhor instrumento para construir relações sólidas com clientes e fornecedores. Manter o foco das equipas no cliente e na eficiência da Companhia, como garantia de rentabilidade e de retorno do investimento dos Accionistas. Desempenho em 2012 2012 afirmou-se para o Recheio como um ano de grandes desafios. A quebra de confiança dos consumidores e a diminuição do poder de compra e do consumo foram visíveis e agravados ao longo do ano. O aumento do IVA no início do ano na Restauração, de 13% para 23%, teve um impacto muito significativo na procura por parte do canal HoReCa. Ainda assim, perante as condicionantes da envolvente, o Recheio foi capaz de concretizar os seus principais objectivos: a angariação de novos clientes e, ao mesmo tempo, a retenção dos actuais. As vendas do Recheio foram estáveis em 2012. Tanto o canal do Retalho Tradicional como o HoReCa registaram uma contracção no mercado bastante significativa (5,8% no Retalho Tradicional, segundo dados da Nielsen, e 10,5% no HoReCa, segundo o INE no acumulado a Novembro) mas o Recheio, dada a sua forte posição competitiva, conseguiu aumentar o número de clientes para compensar o declínio na compra média. O Recheio beneficiou claramente da força da sua proposta comercial, alicerçada no facto de integrar o Grupo Jerónimo Martins. 4. DESEMPENHO DAS ÁREAS DE NEGÓCIO A proposta de valor do Recheio manteve-se inalterada e centrada na oferta de produtos alimentares e de serviço de qualidade a preços muito competitivos, assim como na construção diária de uma relação de confiança duradoura com os seus clientes. A Companhia continuou a apostar nos Perecíveis e na Marca Própria enquanto vectores estratégicos da sua oferta. As categorias com melhor desempenho foram a Marca Própria e os Perecíveis (sobretudo Carne e Peixe), mantendo-se estes dois pilares como prioritários para a Companhia. Em 2012, o peso da Marca Própria nas vendas foi de 20,4%, um crescimento de cerca de 3 p.p. em relação a 2011. Um dos factores que contribuiu para este desempenho foi o lançamento de 62 novas referências de produtos Amanhecer, sendo que as vendas dos produtos desta marca registaram um forte crescimento, atingindo 44,9 milhões de euros (+72,8% face a 2011). O Recheio terminou o ano com 242 referências desta marca. No que respeita ao canal HoReCa, as vendas do Recheio apresentaram um comportamento melhor do que o próprio mercado, registando ainda assim um decréscimo de 3,0%. O cenário recessivo em termos macroeconómicos e o agravamento do IVA em 10 p.p. aumentou a rotação dos clientes deste canal, assistindo-se a um número significativo de encerramentos de restaurantes e cafés ao longo do ano e a uma redução da compra média por transacção. Apesar das dificuldades inerentes a este cenário, o Recheio conseguiu angariar mais de 10.000 novos clientes de HoReCa ao longo do ano. Já no que se refere ao Retalho Tradicional, as vendas tiveram um crescimento de 1,9%, registando cerca de 5.000 novos clientes, o que representa um desempenho significativamente melhor do que a tendência de mercado. O projecto Amanhecer, lançado em 2011 e que consistenacolaboraçãotécnica e partilha deknow-how do Recheio na redefinição do modelo de negócio dos seus clientes de Retalho Tradicional, terminou o ano de 2012 com um total de 26 lojas Amanhecer, mais nove do que no final do ano anterior. Ao longo de 2012, o Recheio desenvolveu diversas acções para apoiar os seus clientes de Retalho Tradicional, não apenas nas suas lojas como também junto do consumidor final, através dos produtos da marca Amanhecer e aumento da sua notoriedade. Logótipo 40 Anos Recheio Em 2012 o Recheio celebrou também os seus 40 anos e, para assinalar a data, a Companhia implementou fortes campanhas promocionais que se reflectiram positivamentenas vendase permitiram alcançar um desempenho acima do sector, com um aumento da quota de mercado e um crescimento da base de clientes activos em cerca de 3.500. Merece referência a comunicação “40 anos em Cheio” relativa ao 40.º aniversário da Companhia que esteve implementada nas lojas durante todo o ano e que constituiu o mote para diversas acções dinamizadoras de vendas e de fortalecimento das relações com os clientes. A margem EBITDA da Companhia manteve-se em 6,3% das vendas, apesar do crescimento dos custos com a energia e com a logística, fruto de um apertado controlo dos custos e eficiência dos processos operativos. Em relação ao investimento, 2012 ficou, pelo segundo ano consecutivo, marcado pelo abrandamento dos valores investidos comparativamente a anos anteriores. Assim, o investimento ao nível operacional centrou-se, essencialmente, na remodelação da loja de Portimão em que foi dado maior foco à área de Perecíveis e, ao nível da Companhia, foi concluída com sucesso a implementação do sistema informático SAP. Interior de loja Recheio 58|59 RELATÓRIO CONSOLIDADO DE GESTÃO 4. DESEMPENHO DAS ÁREAS DE NEGÓCIO 4.3. INDÚSTRIA, DISTRIBUIÇÃO E RESTAURAÇÃO & SERVIÇOS 4.3.1. INDÚSTRIA 4.3.1.1. UNILEVER JERÓNIMO MARTINS MENSAGEM DO DIRECTOR-GERAL Em 2012, a Unilever Jerónimo Martins registou o maior ganho de quota de mercado desde o inicio deste século, com um progresso positivo no canal In Home da ordem dos 90 p.b. e no canal Out-of-Home com uma progressão de 30 p.b.. Esta progressão de quota foi conseguida mantendo a rendibilidade da Companhia a um nível satisfatório, fruto de um programa alargado e bem sucedido de controlo de custos. Estas linhas orientadoras serão também as de 2013. Missão Trabalhar todos os dias para criar um futuro melhor, ajudando as pessoas a sentirem-se bem, bonitas e a aproveitarem o máximo da vida. A nossa primeira prioridade é para com os nossos consumidores – depois clientes, empregados, fornecedores e comunidades. A prossecução bem sucedida destes objectivos irá traduzir-se naturalmente numa remuneração atractiva para os nossos Accionistas. Desempenho em 2012 2012 foi para a Unilever Jerónimo Martins um ano marcado pelo forte crescimento de quota de mercado, que se revelou o maior da última década. Este crescimento foi conseguido através de categorias onde a Companhia já detinha grande penetração, sobretudo no mercado In Home (consumo em casa), onde a quota de mercado no final de 2012 reflectiu um aumento de 90 p.b. face a 2011 (dados Nielsen). No mercado Out-of-Home (consumo fora de casa) a quota de mercado da Companhia reflectiu um ganho de cerca de 30 p.b. (dados Nielsen). Este desempenho resultou do maior foco da Companhia, concentrando os seus esforços num reduzido número de categorias que se consideram estratégicas para a Unilever Jerónimo Martins e que representam uma parte muito significativa das suas vendas. Ao nível da categoria de Detergente para Limpeza de Roupa, onde o ganho de quota de mercado registado foi o maior entre as várias categorias, o investimento efectuado na estratégia de mix e o intenso esforço promocional revelaram-se factores de sucesso e contribuíram para um desempenho positivo. A categoria de Manteigas e Margarinas teve um desempenho dentro do previsto, enquanto a categoria Gelados beneficiou de uma aposta clara em produtos mais económicos. A categoria com pior desempenho foi a de Ice Tea, reflectindo a forte pressão concorrencial que existe actualmente no mercado de Refrigerantes, em consequência da competitividade de preço das Marcas da Distribuição. Apesar da evolução positiva da quota de mercado, as vendas da Companhia sofreram o impacto de uma envolvente macroeconómica recessiva e da redução dos níveis de consumo. Em 2012, as vendas da Unilever Jerónimo Martins registaram um decréscimo de 4,7% face ao ano anterior, reflectindo uma redução de volume de vendas de cerca de 5,6%, que foi mais acentuado no mercado Out-of-Home, como consequência do desempenho negativo do canal HoReCa, o que afectou significativamente as categorias de Gelados e Ice Tea. No mercado In Home a queda de volumes foi mais ligeira (cerca de 3,8%). Ao nível da rentabilidade, em 2012 a Companhia implementou uma política de redução de custos, com uma diluição mais visível no final do ano e reduziu o seu investimento promocional, tendo ficado este decréscimo abaixo da média de mercado. No entanto, estas duas medidas não foram suficientes para compensar a queda da margem bruta, resultante do esforço efectuado ao nível da competitividade de preço, sobretudo nas categorias Out-of-Home, o que se reflectiu na redução da margem EBITDA da Companhia. 4. DESEMPENHO DAS ÁREAS DE NEGÓCIO 4.3.1.2. GALLO WORLDWIDE MENSAGEM DO DIRECTOR-GERAL Durante o ano de 2012, a Companhia consolidou a sua presença nos mercados chave, nomeadamente no Brasil, reforçando a sua quota de mercado a nível mundial. Este desenvolvimento teve por base um elevado investimento de marketing, que para além do Brasil se estendeu a três outros mercados. Em paralelo, a Companhia alterou todo o seu sistema informático, de modo a permitir uma melhor gestão do negócio e maior interligação entre as suas equipas, nomeadamente para as que estão baseadas fora de Portugal e/ou não têm presença constante nos escritórios dos diferentes países. Simultaneamente, continuou a decorrer o plano de investimento fabril que permite acompanhar o elevado ritmo de crescimento do negócio, bem como reforçar a consistência dos parâmetros de qualidade de Gallo. Missão Introduzir o azeite Gallo nos hábitos alimentares diários de todos os povos, fazendo com que os consumidores conheçam os benefícios deste “ouro líquido” e compreendam como ele pode fazer parte do seu dia-a-dia. Desempenho em 2012 A Gallo Worldwide teve em 2012 um desempenho de vendas muito positivo, com um aumento de 17,8%, acompanhado por uma evolução semelhante ao nível dos volumes. Este desempenho foi possível sobretudo devido ao forte crescimento da Companhia nos mercados internacionais onde está presente, que neste momento já representam 71% das vendas. No entanto, é de salientar a manutenção do negócio em Portugal onde, apesar do cenário macroeconómico difícil e da contracção do consumo, o decréscimo das vendas limitou-se a 4%. Relativamente aos mercados externos, o Brasil representou o principal motor de crescimento para a Companhia. Num mercado que se encontra em fase de expansão, a Gallo Worldwide conseguiu crescer a um nível mais acelerado, conquistando assim quota de mercado e distanciando-se dos outros concorrentes, sendo hoje o líder destacado no mercado de azeites naquele país. Foram lançados novos produtos nos segmentos Vinagres e Azeitonas, antevendo-se um interessante potencial de crescimento destes produtos no mercado brasileiro. Em Angola, apesar de um início de ano particularmente difícil, as vendas evoluíram positivamente em consequência de uma bem-sucedida campanha publicitária iniciada no Verão. Na Venezuela, a evolução das vendas que tinha sido positiva até Outubro, abrandou posteriormente devido a dificuldades na obtenção de certificados de impor- tação. Relativamente à China e Rússia, 2012 foi um ano dedicado à implementação de melhorias na rede de distribuidores e no processo de distribuição, de forma a torná-los mais adequados aos objectivos estratégicos da Companhia. Ao nível da estrutura de custos, a greve dos portos em Portugal foi o acontecimento de maior relevo para a Companhia em 2012. Esta teve um forte impacto durante o período de Verão, obrigando a Companhia a proceder a alterações de rotas para a exportação do produto, gerando custos acrescidos. Registaram-se igualmente alguns atrasos na cadeia de abastecimento, que influenciaram negativamente as vendas nos mercados externos. Foi registado um aumento no custo das matérias-primas de cerca de 30% a partir do Verão. Analisando o desempenho da Companhia ao nível da rentabilidade, verificaram-se ganhos de eficiência significativos, pois o crescimento de vendas permitiu uma maior diluição dos custos. No Brasil, a rentabilidade foi pressionada pelo investimento no posicionamento de preço, com o objectivo de ganhar quota de mercado. Em Portugal, apesar de uma maior agressividade de preço, quer por parte do maior concorrente no mercado quer pelas Marcas de Distribuição, registou-se uma ligeira melhoria da rentabilidade. Em 2012, foi realizado um importante investimento industrial, que passou pela implementação de melhorias significativas ao nível do processo de embalamento e das instalações. Foram ainda realizadas melhorias ao nível da eficiência dos sistemas informáticos, administrativos e financeiros. 60|61 RELATÓRIO CONSOLIDADO DE GESTÃO 4. DESEMPENHO DAS ÁREAS DE NEGÓCIO 4.3.2. SERVIÇOS DE MARKETING, REPRESENTAÇÕES E RESTAURAÇÃO 4.3.2.1. JERÓNIMO MARTINS DISTRIBUIÇÃO DE PRODUTOS DE CONSUMO (JMDPC) MENSAGEM DO DIRECTOR-GERAL Mesmo num ano tão difícil, a JMDPC conseguiu em 2012 manter vendas quase em linha com o ano anterior. O negócio das marcas apresentou um desempenho acima do mercado, tendo o portefólio de produtos ganho com a entrada de três novas marcas. A exportação contribuiu significativamente para o desempenho da Companhia, representando já 4,6% do negócio, demonstrando ser um motor de crescimento importante para o futuro. A Caterplus consolidou o seu negócio tendo crescido 10,9%. Em 2013, a JMDPC continuará a apostar em crescer a relevância das suas marcas e em potenciar o negócio de exportação. Missão Ser o parceiro de referência na construção e desenvolvimento de marcas para o mercado português, com um portefólio sólido e diversificado de representações de marcas líderes e um serviço de excelência ao longo de toda a cadeia de abastecimento. Desempenho em 2012 Mercado Doméstico Em 2012, esta área da JMDPC apresentou um decréscimo de vendas de 3,8%. Já o mercado de FMCG terá caído, para as marcas de fabricante, 4,3% e 4,9%, respectivamente nas categorias de Alimentação e Bebidas (estimativa sem IVA com base em estudo Nielsen Market Track). As representadas Lindt, Heinz, Guloso e Jerónimos foram as marcas que apresentaram um melhor desempenho em 2012, dando um con- tributo positivo para a evolução de vendas da Companhia. O forte crescimento apresentado pela Lindt resultou de um trabalho de visibilidade da marca e reposicionamento de preço em alguns artigos. A evolução positiva das vendas da Heinz e Guloso resultou de um forte plano promocional que aumentou a competitividade destas marcas. A Jerónimos, após redefinição de alguns aspectos importantes ao nível do preço, distribuição e gama, desempenhou bem o papel da Marca Própria nas categorias de produtos onde não existe essa oferta. Por outro lado, a Sunquick teve um ano particularmente difícil, devido à subida significativa do preço de venda ao público, em consequência do aumento dasmatérias-primase da revisãodataxa de IVA. Também a Kellogg’s, a Arla Foods e Leche Pascual, se encontraram perante um ambiente competitivo particularmente forte. As novas representadas, Pringles, Tabasco e Evian, deverão contribuir mais positivamente para o desempenho da JMDPC em 2013. Exportação Em 2012, continuou-se com o projecto de exportação, com os dois objectivos inicialmente traçados: por um lado, o de servir de veículo para empresas portuguesas que pretendam exportar os seus produtos, por outro, o de prestar mais serviço às marcas representadas nos mercados de exportação. Esta área representa já 4,6% das vendas líquidas da JMDPC, face a 1,9% em 2011. As vendas são actualmente realizadas em 10 mercados sendo os dois principais Angola e Brasil, os quais apresentam boas perspectivas de crescimento para 2013. Em 2012, iniciaram-se ainda as primeiras vendas na Ásia. Caterplus 2012 foi o ano de consolidação da actividade da Caterplus, tendo esta atingido um crescimento de vendas de dois dígitos. Para este crescimento contribuíram os canais Grossista e Indústria, que compensaram o desempenho negativo do canal HoReCa, fortemente influenciado pelas quebras de consumo no sector da Restauração. Divisão de Cosmética O processo de reestruturação da divisão que se tinha iniciado em 2011 continuou durante o ano de 2012. Este segmento será descontinuado a partir de 2013. 4. DESEMPENHO DAS ÁREAS DE NEGÓCIO 4.3.2.2. JERÓNIMO MARTINS RESTAURAÇÃO E SERVIÇOS (JMRS) E HUSSEL MENSAGEM DO DIRECTOR-GERAL Em 2012, a JMRS foi forçada a reestruturar o seu portefólio de lojas devido à crise económica que o país atravessa, ao aumento do IVA de 13% para 23% e a queda de tráfego nos centros comerciais de 15% na área da Restauração. Encerrámos todas as lojas não rentáveis cujos contratos estavam a terminar, sete Jeronymo Coffee Shop, sete geladarias Olá, o restaurante Chili´s e reformulámos o restaurante Oliva para um novo conceito mais abrangente, debaixo da marca Jeronymo Food with Friends. A Companhia ficou assim mais forte para enfrentar os desafios de 2013. Missão Identificar, desenvolver e implementar conceitos de Restauração e Retalho Especializado cujas propostas de valor cumpram os critérios de rentabilidade do Grupo. Desempenho em 2012 A Restauração é uma área recente no Grupo, pelo que a preocupação tem sido centrada no processo de aprendizagem desta actividade e no cumprimento do plano de lançamento delineado. O ano encerrou com a Companhia a operar 72 lojas, de diferentes conceitos, e mais cinco franchisadas. Jeronymo Em 2012, foi desenvolvido um plano de inovação da insígnia que se traduziu no lançamento de novos menus, incluindo uma parceria com o Programa da Manhã da RFM, uma oferta de novos produtos, acções de degustação e uma acção promocional cruzada com a insígnia Olá, com vista à angariação de novos clientes. No entanto, apesar dos constantes esforços promocionais e de inovação, o desempenho de vendas continuou a reflectir a diminuição de tráfego nas lojas. A perda de clientes que se fez sentir, sobretudo nas cafetarias, resultou da diminuição de tráfego nos centros comerciais e da contracção do consumo, especialmente no que se refere ao pequeno-almoço fora de casa. O desempenho da insígnia foi também afectado negativamente pelo aumento do IVA na Restauração. Foram encerrados dois quiosques e cinco cafetarias durante o ano, tal como previsto no processo de revisão estratégico da insígnia, tendo a Jeronymo terminado o ano com seis quiosques e 11 cafetarias. Olá Com o objectivo de manter e consolidar a sua actual liderança, para além do lançamento de novos produtos ao longo do ano, a Companhia desenvolveu em 2012 um amplo esforço promocional, que incluiu: i. distribuição de cartões de fidelização, com o objectivo de aumentar a frequência de visita; ii. campanha promocional do gelado Swirl em parceria com a Rádio Comercial; iii. acções promocionais cruzadas com as insígnias Jeronymo e Hussel; iv. acções de sampling em vários centros comerciais; e v. distribuição de folhetos promocionais. O desempenho da Olá foi afectado negativamente pelo aumento do preço de venda ao público, em resultado do aumento da taxa de IVA no sector da Restauração e pela diminuição do tráfego nos centros comerciais, mais acentuada aos fins-de-semana que constituem os dias mais fortes em termos de vendas para a insígnia. 62|63 RELATÓRIO CONSOLIDADO DE GESTÃO 4. DESEMPENHO DAS ÁREAS DE NEGÓCIO Em 2012 foi inaugurada uma loja no Chiado e encerraram outras quatro. Actualmente, a insígnia opera 29 lojas mais cinco franchisadas, num total de 34 unidades. Jeronymo Food with Friends (Jeronymo FWF) O restaurante Jeronymo FWF (anterior Oliva) encontrou-se encerrado entre 19 de Agosto e 17 de Setembro para reformulação de conceito, tendo sido alterado o layout do espaço de restaurante e do bar, mantendo-se a inspiração mediterrânea que se destaca pela variedade de receitas com ingredientes frescos. Com o objectivo de aumentar o tráfego no restaurante, foram criados novos pratos e menus e desenvolvidas diversas iniciativas ao longo do ano, tais como: i. realização de protocolos com empresas localizadas no Parque das Nações; ii. acção cruzada com quatro lojas Pingo Doce; iii. campanha promocional em parceria com a rádio Cidade FM; e iv. distribuição de folhetos na zona envolvente. O Facebook continua a ser o meio de comunicação privilegiado para promover as acções e campanhas da insígnia e o sistema de fidelização continua a ser utilizado para aumentar a frequência de visita dos clientes. O desempenho do Jeronymo FWF foi afectado pelo aumento da taxa de IVA no sector da Restauração e pela diminuição do tráfego em geral na zona da Restauração no Parque das Nações. Chili’s O Chili’s, inaugurado em Outubro de 2008, foi o primeiro restaurante desta marca a operar no mercado português no segmento Casual Dining, em associação com a Brinker International. Em 2012, foram desenvolvidas diversas acções promocionais e de comunicação com objectivo de consolidar o conceito junto do público-alvo. No entanto, uma vez que os resultados continuavam a revelar-se inferiores ao esperado, decidiu-se, no final do ano, encerrar este restaurante. Hussel Em 2012, a Hussel, cadeia de Retalho Especializado de chocolates e produtos de confeitaria, focou-se sobretudo em campanhas temáticas (São Valentim, Dia do Pai, Páscoa, Dia da Mãe, Dia da Criança, Regresso às Aulas e Natal), tendo tido uma aposta forte nestas datas, tanto ao nível da variedade de oferta, com o lançamento de novos produtos, como na exposição do produto com maior antecedência. Estas campanhas tiveram boa adesão por parte dos consumidores e resultados positivos. Assim, apesar da diminuição do poder de compra dos consumidores portugueses, a qual impactou mais directamente as categorias de produtos não essenciais, as vendas da cadeia em 2012 ficaram praticamente em linha com o ano anterior (+0,6%, com um like-for-like de +2,0%). A Companhia terminou o ano a operar 25 lojas. 5. PERSPECTIVAS PARA 2013 5.1. CONJUNTURA MACROECONÓMICA INTERNACIONAL De acordo com as perspectivas económicas publicadas no Outlook do FMI, em Outubro de 2012, a economia global deverá abrandar em 2013 e o risco do agravamento da crise do Euro continuará a ser uma preocupação, enfrentando diversos desafios e riscos. Estas previsões para 2013 apontam para um crescimento da economia mundial de 3,6% e de apenas 0,2% para a economia da Zona Euro. No entanto, são várias as incertezas que podem influenciar o crescimento económico e pesar negativamente sobre as actuais perspectivas. As projecções para 2013 assentam no pressuposto de que se continuarão a tomar medidas de reformas estruturais no sentido de controlar a actual crise da Zona Euro. No entanto, dependendo da profundidade das medidas, estas podem ser fonte de pressão acrescida para o crescimento económico desta área. Por outro lado, continua a existir incerteza sobre a capacidade dos Estados Unidos em conseguir evitar o possível aumento de impostos e corte de despesa, não obstante a nova legislação aprovada no início de 2013, como também se irá conseguir criar os estímulos monetários necessários por forma a fomentar o crescimento e a criação de emprego. As principais economias dos países emergentes, como a China, a Índia, a Rússia e o Brasil, deverão apresentar um forte crescimento, mas mesmo assim menor do que o inicialmente previsto, uma vez que estas economias não são imunes nem à desaceleração da economia mundial nem ao facto das actuais taxas de crescimento se terem atenuado. As taxas de desemprego esperadas para as economias emergentes e em desenvolvimento deverão variar muito. Espera-se que o nível de desemprego se mantenha elevado em economias afectadas pela crise, mas relativamente baixo na maior parte dos países Asiáticos em desenvolvimento e na América Latina. Nas economias avançadas, a taxa de desemprego deverá permanecer igualmente elevada e não existem perspectivas de recuperação no curto prazo. Nos Estados Unidos, a taxa de desemprego em 2012 foi de cerca de 8% e estima-se que permaneça nestes valores em 2013, apesar do número de desempregados de longa duração ter aumentado significativamente. Na Europa, as projecções apontam para que uma em cada 10 pessoas da população activa, esteja desempregada em 2013. Nos mercados emergentes e nas economias em desenvolvimento, alguns indicadores de crescimento, como o consumo privado, têm mostrado alguma resiliência, enquanto nas economias avançadas este indicador deverá apresentar uma tendência cada vez mais incipiente. Os preços de grande parte das commodities agrícolas, como o milho, o trigo e a soja, subiram em 2012 e espera-se que esta tendência se mantenha em 2013. Relativamente aos saldos orçamentais, a melhoria é mais pronunciada nas economias avançadas, onde o choque orçamental foi maior, seguido das economias emergentes e, em menor dimensão, dos países de rendimentos baixos. No que respeita ao endividamento público, nas economias emergentes os rácios de dívida deverão demorar algum tempo a estabilizar, persistindo por alguns anos em muitas das economias avançadas, devido à magnitude do choque e à lentidão da retoma, e em alguns casos também devido a elevadas taxas de juros, que são afectadas negativamente por incertezas políticas e fragilidades bancárias. 5.2. TENDÊNCIAS INTERNACIONAIS DO SECTOR O ano de 2012 terminou num clima de incerteza quanto à evolução da procura e do consumo nas economias mais desenvolvidas. Esta conjuntura tem implicações directas na evolução do sector do Retalho Alimentar, esperando-se, por um lado, que os operadores concentrem os seus esforços de expansão nas economias emergentes, onde as perspectivas de crescimento são mais atractivas e, por outro, que estabeleçam estratégias multicanal de modo a defender e aumentar as suas quotas de mercado nas economias desenvolvidas. As principais empresas internacionais do sector irão continuar a expandir-se em 2013 para mercados como a Ásia, a África e a América do Sul, por forma a garantir o seu crescimento sustentado e a melhoria do seu desempenho operacional. A estratégia multicanal irá obrigar os retalhistas a ter um conhecimento claro da experiência que o consumidor pretende nos diferentes canais, um profundo entendimento sobre como apoiar esta experiência através de soluções digitais ou tecnologias de retalho e um modelo operacional ágil que permita a rápida adaptação à medida que o ambiente de retalho evolua. 64|65 RELATÓRIO CONSOLIDADO DE GESTÃO 5. PERSPECTIVAS PARA 2013 O comércio electrónico suportado nas redes sociais será também outra parte crítica da experiência do consumidor e os principais operadores irão canalizar recursos para apoiar a sua estratégia nas redes sociais. Apesar desta constante inovação tecnológica, principal responsável pelo aparecimento destes novos canais e consequente alteração no comportamento dos consumidores, as lojas com estrutura física continuam a ser o local de compra preferido. No entanto, cada vez mais a tendência será para que estas se tornem, gradualmente, em apenas mais um local de compra. Esta alteração irá exigir um grande esforço por parte dos retalhistas em inovação e na adequação dos formatos e dos canais em que operam actualmente, de forma a acompanhar as alterações dos padrões de consumo. 5.3. PERSPECTIVAS PARA A POLÓNIA COMPORTAMENTO DA ECONOMIA Em 2013, espera-se que a economia polaca continue a registar um crescimento do PIB, embora com uma menor dinâmica do que a observada em anos anteriores. As estimativas mais recentes para 2013 situam-se no intervalo entre 1,5% e 2,0%. Este abrandar do crescimento do PIB é explicado pela menor dinâmica da procura interna, quer ao nível do consumo quer do investimento. A previsão para a evolução das exportações também é menos optimista, em resultado da estagnação económica da UE, mercado responsável por 80% das exportações polacas. O desemprego deverá crescer até ao nível de 14%, mais 80 p.b. do que o verificado em 2012. Em relação à dívida pública para 2013, o Governo estima que esta seja inferior ao nível de 53% do PIB verificado em 2012. O défice orçamental de 2012 terá ultrapassado a barreira dos 3% definidos pelo Governo, representando uma substancial redução face aos 5% do PIB em 2011. Esta queda significativa em 2012, alcançada principalmente devido a uma forte contenção da despesa pública, deverá continuar em 2013 de acordo com as premissas orçamentais. No entanto, em 2013, o défice orçamental do Estado deverá ainda ser superior ao objectivo de 3%. No que respeita à política monetária, como reflexo das condições económicas do país, é esperado que o Conselho Monetário Polaco baixe a taxa de juro de referência no primeiro trimestre de 2013, mantendo a tendência já observada no último trimestre de 2012. Devido à crise financeira na Europa, é difícil prever o comportamento da moeda polaca em 2013, sendo espectável que a conversão se mantenha acima de quatro zloty por euro. MERCADO DE RETALHO ALIMENTAR MODERNO Como resultado da envolvente macroeconómica, o mercado de retalho deverá continuar a crescer mas a um ritmo menor do que o verificado em 2012. O peso dos três maiores formatos da Distribuição Alimentar em área de venda (Hipermercados, Supermercados e Discounts) é estimado em 47% para 2012, perspectivando-se que continue a crescer em 2013. A soma dos três formatos deverá representar quase 51% do total do mercado em 2013. O formato mais dinâmico antecipa-se que seja o Discount, devido à intensa expansão dos líderes de mercado, representando a maior fatia entre os maiores formatos da distribuição. O acelerar do ritmo de vida dos consumidores, principalmente nas cidades, leva a alterações dos hábitos de consumo. Com menos tempo disponível para fazer compras e para preparar as refeições, a proximidade, facilidade e rapidez das compras e a disponibilidade de refeições prontas, serão factores determinantes na definição das preferências dos consumidores. Isto tem reflexo no forte desenvolvimento do formato de conveniência, em que a proximidade é um dos factores-chave. Não obstante os operadores de retalho do mercado polaco continuarem a apresentar estratégias e métodos de operação diferenciados, é expectável que os Supermercados premium prossigam com o desenvolvimento da sua Marca Própria e os Hipermercados e Supermercados adoptem estratégias de eficiência de custos utilizadas pelas lojas de Discount. Haverá também uma tendência crescente pela opção multicanal nos principais operadores, bem como pela diversificação da oferta de produtos e serviços no retalho que opera num único canal. As redes de franchising promovidas pelos principais operadores, que permitem aos donos de lojas independentes aproveitar o potencial desses grupos, deverão continuar a progredir e podem tornar-se um dos principais pilares de desenvolvimento para algumas das cadeias de retalho na Polónia. 5.4. PERSPECTIVAS PARA PORTUGAL COMPORTAMENTO DA ECONOMIA A contracção do PIB pelo terceiro ano consecutivo é, em grande parte, consequência do PAEF a que o país se encontra submetido, que visa resolver os problemas estruturais da economia portuguesa. As projecções do Boletim de Inverno do Banco de Portugal apresentam uma contracção da economia portuguesa de 1,9% em 2013, após o recuo de cerca de 3% em 2012. A contracção da procura interna prevista para 2013 é de 4% (-6,9% em 2012), consequência de uma redução do consumo privado (-3,6% vs. -5,5% para 2012), do consumo público (-2,4% vs. -4,5% para 2012) e do investimento (-8,5% vs. -14,4% para 2012). A evolução das exportações continuará a contribuir para mitigar o impacto da redução da procura interna sobre a actividade económica. Apesar desta evolução positiva, antecipa-se uma forte desaceleração das vendas ao exterior. Em três meses, a previsão do Banco de Portugal para o crescimento das exportações para 2013 passou de 5% para 2%. Esta desaceleração traduz um forte abrandamento da actividade nas economias da Zona Euro, que representam cerca de dois terços dos mercados de destino das exportações portuguesas. Ainda assim, o peso estimado das exportações no PIB será de 42% em 2014 face aos 30% registados em 2010. A redução prevista da procura interna é consequência do ajustamento dos desequilíbrios orçamentais da economia portuguesa, que será efectuado através de um enorme aumento de impostos sobre o rendimento pessoal em Por- tugal: i. sobretaxa de 3,5% ao nível do Imposto sobre o Rendimento das Pessoas Singulares (IRS), a aplicar mensalmente; ii. redução do número de escalões de IRS que determinará um aumento significativo das taxas médias deste imposto; iii. aumento significativo da contribuição extraordinária de solidariedade nas pensões; iv. aumento das limitações às deduções à colecta em sede de IRS; e v. aumento das taxas liberatórias, entre outras medidas. No caso do Imposto sobre Rendimento Colectivo (IRC), as principais medidas dizem respeito ao aumento das taxas dos pagamentos por conta, à introdução de limites à dedutibilidade dos encargos líquidos com juro e a redução dos limites de rendimento que ficam sujeitos ao pagamento de derrama estadual. Prevê-se também um aumento do valor do Imposto Municipal sobre Imóveis (IMI), resultado não de uma alteração legislativa mas do processo de reavaliação dos imóveis levados a cabo ao longo de 2012. Ao nível das medidas que visam o controlo do défice através do corte da despesa pública, destaque para o corte das prestações sociais e nas despesas com pessoal (por via da racionalização de custos e da redução do número de efectivos). Num contexto de contínua deterioração das condições no mercado de trabalho, de redução da massa salarial e de forte incerteza sobre a evolução da situação económica, os agentes económicos tenderão a adiar as despesas de consumo, em particular em bens duradouros. No caso dos bens não-duradouros (alimentares e correntes) é esperada também uma redução, ainda que menos significativa. Contudo, as famílias com crédito bancário deverão continuar a beneficiar, durante o próximo ano, da taxa de juro Euribor em níveis mínimos, não sendo expectável o aumento da taxa de juro de referência do Banco Central Europeu (BCE). Apesar da melhoria prevista na evolução do PIB português, o mercado de trabalho deverá continuar a deteriorar-se, traduzindo-se numa forte quebra do nível de emprego, com um aumento estrutural da taxa de desemprego e uma diminuição da população activa. A desaceleração da taxa de inflação prevista para 2013 (+0,9%) é resultado da redução dos preços na componente energética e não-energética. No caso da componente energética, estas projecções traduzem as perspectivas da redução do preço do petróleo. A parte da componente não energética reflecte em larga medida a dissipação de medidas de consolidação orçamental introduzidas no início de 2012, destacando-se em particular as alterações ao IVA. MERCADO DE RETALHO ALIMENTAR MODERNO Acompanhando as tendências já verificadas em 2012, para 2013 mantém-se a expectativa negativa relativamente ao nível de vida das famílias portuguesas, com a manutenção de uma conjuntura de recessão. Algumas medidas presentes no Orçamento do Estado para 2013 revelam um esforço adicional solicitado às famílias portuguesas. O consumo privado deverá, por isso, continuar a apresentar uma evolução negativa, e as famílias deverão continuar a procurar soluções de poupança, prevendo-se que se acentuem alguns dos comportamentos detectados em 2012, como uma maior sensibilidade ao preço e às promoções ou a continuação da preferência pelos produtos de Marca Própria. Assim, as expectativas relativamente à evolução do Retalho Alimentar permanecem pessimistas. Será de esperar, por parte das principais insígnias, um investimento ainda maior na oferta de produtos de Marca Própria e uma comunicação centrada no preço, numa tentativa de preservar a sua posição, num mercado que se prevê que contraia em 2013. MERCADO GROSSISTA ALIMENTAR Como referido, para 2013, prevê-se um agravamento das condições económicas para os consumidores, com o consequente aumento do consumo no lar em detrimento do consumo fora de casa. Assim, ao nível da procura, estima-se que volte a cair o volume de negócios do canal HoReCa. Contudo, apesar do aumento previsto no peso do consumo no lar, não será o Retalho Tradicional a beneficiar deste aumento, prevendo-se que este segmento continue a perder peso, influenciado pela dinâmica concorrencial do Retalho Alimentar Moderno. É previsível o encerramento de um número significativo de estabelecimentos de hotelaria e restauração, bem como a contínua redução de pontos de venda no Retalho Tradicional. Considerando estas perspectivas, é expectável que os operadores de Cash&Carry tenham mais um ano de elevada pressão concorrencial, lutando por manter a sua quota num mercado que continuará a diminuir. 66|67 RELATÓRIO CONSOLIDADO DE GESTÃO 5. PERSPECTIVAS PARA 2013 5.5. PERSPECTIVAS PARA OS NEGÓCIOS DE JERÓNIMO MARTINS Perante a actual conjuntura macroeconómica internacional e a dos países onde Jerónimo Martins opera, marcada por inúmeras incertezas e com perspectivas de crescimento ou negativas (caso de Portugal) ou de crescimentos mais moderados (caso da Polónia), Jerónimo Martins continuará a manter uma prudência financeira que privilegie a robustez do balanço e maximize a rentabilidade dos seus activos. Não obstante os constrangimentos da actual conjuntura económica, o Grupo acredita que os negócios que opera, com propostas de valor diferenciadas focadas em preço e na eficiência dos custos de operação, estão bem posicionados para resistir às adversidades da envolvente económica, à semelhança do verificado nos anos anteriores. RETALHO ALIMENTAR NA POLÓNIA: BIEDRONKA Na Polónia, o fortalecimento da posição de liderança da Biedronka continuará a ser a prioridade. O plano de expansão prevê a abertura de cerca de 270 lojas em 2013 (líquidas de encerramentos), assim como a inauguração de dois novos Centros de Distribuição. O ritmo de aberturas da Biedronka nos próximos anos aumentará progressivamente, a fim de alcançar as 3.000 lojas em 2015. Tendo em conta o crescimento positivo que se espera para a economia polaca, além de manter um ritmo elevado de aberturas, a Companhia continuará a concentrar-se no aumento das suas vendas like-for-like. Em 2013, os principais objectivos para comunicação serão: i. reforço da percepção de preços baixos; ii. continuação da promoção de uma imagem de maior qualidade; iii. proximidade emocional; e iv. continuação do fortalecimento da marca Biedronka. A Biedronka tenciona manter a sua diferenciação no mercado e irá manter o foco na liderança ao nível dos custos. Isto deverá permitir à Companhia uma liderança sustentável em preço e uma forte vantagem competitiva, tornando a Biedronka num forte concorrente num ambiente de crescimento mais moderado. RETALHO ALIMENTAR EM PORTUGAL: PINGO DOCE Em 2013, num mercado que se prevê que continue em queda e num contexto de forte concorrência, o Pingo Doce terá capacidade de continuar a fortalecer a sua posição e a manter-se como a insígnia de referência para os consumidores portugueses. Tendo por base a proximidade que o Pingo Doce apresenta aos consumidores, continuará a apostar nos seus pilares de diferenciação, focando-se na oferta dos melhores Perecíveis e de uma Marca Própria de excelência. O Pingo Doce terá como objectivo principal o crescimento de quota de mercado em like-for-like, mantendo simultaneamente um grande enfoque na gestão de custos e na competitividade ao nível do preço de forma a garantir a sustentabilidade da sua rentabilidade. Em 2013 será iniciado um projecto com vista a redefinir processos operacionais, quer em termos de loja quer de logística, em que o foco será redesenhar o layout das lojas e simplificar os processos para garantir uma maior eficiência de custos e reforçar a competitividade de preço para permitir recuperar progressivamente a rentabilidade da Companhia. O Pingo Doce estará mais uma vez ao lado das famílias, oferecendo novas oportunidades de poupança imediata, aliadas ao preço baixo que o caracteriza. MERCADO GROSSISTA ALIMENTAR EM PORTUGAL: RECHEIO O Recheio continuará focado na sua missão, ser o principal parceiro de negócio dos seus clientes do canal HoReCa e Retalho Tradicional, através de uma proposta de valor superior à dos seus concorrentes. 2013 será um ano de consolidação da posição de mercado do Recheio. No canal HoReCa, a Companhia irá aumentar o seu foco no mercado de Food Service através de uma maior adaptação do sortido e do reforço da oferta de serviços como resposta às necessidades específicas deste tipo de clientes. Manter-se-á a aposta no crescimento dos Perecíveis e das Marcas Próprias Masterchef e Gourmês como factor de diferenciação. No canal do Retalho Tradicional, o apoio do Recheio aos seus clientes será mais uma vez notório e prestado de uma forma contínua, dando-lhes o suporte e a força necessárias para manter os seus negócios abertos e rentáveis. A Marca Própria Amanhecer, com um plano de lançamentos ambicioso, e as campanhas nos pontos de venda do Retalho Tradicional serão o alicerce e um forte aliado para o sucesso e rentabilidade deste segmento de clientes. Com vista a alcançar os seus objectivos estratégicos, o Recheio estará focado em: i. reforçar a sua posição como o operador com o preço mais competitivo; ii. atrair novos clientes; iii. aumen- 5. PERSPECTIVAS PARA 2013 tar o ticket médio; e iv. aumentar a fidelização dos seus clientes. DESENVOLVIMENTO DE NOVOS NEGÓCIOS Tal como anunciado, o ano de 2013 será marcado pelo arranque das operações na Colômbia. Em 2013, serão inauguradas 30 a 40 lojas de modo a testar o formato definido, que será ajustado ao longo do ano. O investimento previsto para 2013 é de cerca de 100 milhões de euros e inclui a abertura do primeiro Centro de Distribuição. Espera-se que o EBITDA negativo gerado pelas operações na Colômbia seja inferior a 5% do EBITDA do Grupo. Durante o ano de 2013, dar-se-á seguimento ao processo iniciado em 2012 de fusão de parte das farmácias detidas na Polónia no conceito de negócio Hebe (drugstores), de modo a optimizar o potencial de vendas de cada uma das localizações complementando a oferta de farmácia com a oferta Hebe. O desenvolvimento da Hebe durante o ano permitirá aferir sobre a forma e ritmo de expansão do conceito. Considera-se que este mercado tem elevado potencial e que o modelo de negócio apresenta as características necessárias para ser desenvolvido em escala no país. INDÚSTRIA E SERVIÇOS EM PORTUGAL Para 2013, o principal objectivo da Unilever Jerónimo Martins passa por ganhar quota de mercado, mantendo o foco nas quatro categorias-chave para a Companhia (Detergente para Limpeza de Roupa, Manteigas e Margarinas, Gelados e Ice Tea). A Companhia pretende investir em categorias com ainda pouca expressão em Portugal, nomeadamente os Meal Makers, com a gama Knorr, e os gelados In Home, que têm pouca penetração em comparação com outros países. O investimento nestes dois segmentos é justificado pelo elevado potencial identificado face ao decréscimo de consumo Out-of-Home que se tem vindo a registar em Portugal e que se espera que continue em 2013, devido às condicionantes macroeconómicas. O principal objectivo da Gallo Worldwide para 2013 é prosseguir com o crescimento de vendas, aumentando as quotas de mercado nos países onde está presente. No Brasil, o mercado principal para a Gallo Worldwide, antecipa-se 2013 como um ano de incerteza relativamente ao desempenho da Companhia, especificamente como será a reacção dos consumidores ao aumento esperado de preço dos produtos, em consequência do aumento de custo da matéria-prima e da desvalorização do real face ao euro. Relativamente a Portugal, o objectivo para 2013 passa por defender a quota de mercado da Gallo Worldwide. Espera-se uma contracção do mercado e um ano marcado pela deterioração do poder de compra dos consumidores, onde será visível a transferência do consumo de produtos mais caros para alternativas mais baratas, onde se incluem as Marcas da Distribuição. Para a Rússia e China, apesar da instabilidade do preço das matérias-primas, espera-se um ano positivo, fruto do potencial dos mercados em questão e do investimento realizado para o crescimento sustentado das vendas a médio e longo prazo. Para a JMDPC, a prioridade para 2013 passa por garantir a rentabilidade e sustentabilidade do actual portefólio de representadas e continuar a prospecção de novas representadas com dimensão relevante, à semelhança do sucedido em 2012, por forma a optimizar a actual estrutura. Em paralelo, manter-se-á o foco na exportação enquanto impulsionador adicional de crescimento da Companhia. Por seu lado, a JMRS terá como foco a melhoria da sua rentabilidade, cujo objectivo poderá passar pela racionalização do actual parque de lojas e optimização da estrutura de custos. Fontes Consultadas: World Economic Outlook do FMI; Eurostat; Boletins Económicos do Banco de Portugal; Ministério das Finanças de Portugal; Instituto Nacional de Estatística (INE); Boletins Económicos do Banco Nacional da Polónia; Central Statistical Office (GUS); Planet Retail; Deloitte; TNS; Nielsen e PMR. 68|69 RELATÓRIO CONSOLIDADO DE GESTÃO 6. FACTOS SUBSEQUENTES Até à data de conclusão deste relatório não ocorreram factos significativos que não se encontrem reflectidos nas Demonstrações Financeiras. 7. PROPOSTA DE APLICAÇÃO DE RESULTADOS No exercício de 2012, Jerónimo Martins, SGPS, S.A. apresentou um lucro consolidado de 360.398.319 euros e um lucro nas contas individuais de 83.088.589,33 euros. O Conselho de Administração propõe aos Senhores Accionistas a distribuição de um montante de 185.388.094,90 euros, o que corresponde a 50,0% do resultado ordinário consolidado, utilizando para tal as reservas livres que se encontram disponíveis para distribuição. Atendendo à política de distribuição de dividendos há vários anos anunciada, e descrita no capítulo do Governo da Sociedade, o Conselho de Administração propõe aos Senhores Accionistas que os resultados líquidos do exercício sejam aplicados da seguinte forma: Esta proposta representa o pagamento de um dividendo bruto de 0,295 euros por acção, excluindo-se as acções próprias em carteira. Reserva Legal Reservas Livres 4.154.429,47 euros. 78.934.159,86 euros. Lisboa, 26 de Fevereiro de 2013 O Conselho de Administração 8. ANEXO AO RELATÓRIO CONSOLIDADO DE GESTÃO INFORMAÇÃO SOBRE A PARTICIPAÇÃO DOS MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃO E DE FISCALIZAÇÃO NO CAPITAL DA EMPRESA A 31 DE DEZEMBRO DE 2012 (De acordo com o disposto no n.º 5 do artigo 447.º do Código das Sociedades Comerciais) CONSELHO DE ADMINISTRAÇÃO Membros do Conselho de Administração Posição em 31.12.11 Acções Acréscimos no exercício Diminuições no exercício Posição em 31.12.12 Obrigações Acções Obrigações Acções Obrigações Acções Obrigações Elísio Alexandre Soares dos Santos 1 141.609 - 14.922 - - - 156.531 - Pedro Manuel de Castro Soares dos Santos 216.305 - - - - - 216.305 - Alan Johnson 2 - - 14.450 - - - 14.450 - António Mendo Castel-Branco Borges - - - - - - - - António Pedro de Carvalho Viana-Baptista - - - - - - - - 7.680 - - - 7.680 - - - 19.700 - - - - - 19.700 - José Manuel da Silveira e Castro Soares dos Santos - - - - - - - - Artur Eduardo Brochado dos Santos Silva 3 Hans Eggerstedt Luís Maria Viana Palha da Silva - - - - - - - Marcel Lucien Corstjens - - - - - - - - Nicolaas Pronk - - - - - - - - 1 As 14.922 acções foram adquiridas em: 7.476 acções em 16/05/2012, pelo preço unitário médio de Eur 13,613 e 7.446 acções em 21/05/2012, pelo preço unitário médio de Eur 13,439. 2 As 14.450 acções foram adquiridas em: 7.100 acções em 04/05/2012, pelo preço unitário médio de Eur 14,008 e 7.350 acções em 26/10/2012, pelo preço unitário médio de Eur 13,600. 3 As 7.680 acções foram alienadas em 30/04/2012, pelo preço unitário médio de Eur 14,103. 70|71 RELATÓRIO CONSOLIDADO DE GESTÃO 8. ANEXO AO RELATÓRIO CONSOLIDADO DE GESTÃO Alan Johnson REVISOR OFICIAL DE CONTAS O Revisor Oficial de Contas, PricewaterhouseCoopers & Associados, SROC, Lda., não detinha quaisquer acções e obrigações, em 31 de Dezembro de 2012, não tendo realizado transacções com quaisquer títulos de Jerónimo Martins, SGPS, S.A.. LISTA DE TRANSACÇÕES DE DIRIGENTES E DE PESSOAS COM ESTES ESTREITAMENTE RELACIONADAS Jerónimo Martins, SGPS, S.A., vem, no cumprimento do número 7 do artigo 14.º do Regulamento da CMVM 5/2008 informar sobre todas as transacções efectuadas pelos Dirigentes da Sociedade durante o ano de 2012. E. Alexandre Soares dos Santos Data Natureza Código ISIN Volume Preço Local Compra PTJMT0AE0001 570 13,585 Euronext Portugal 16-05-2012 Compra PTJMT0AE0001 54 13,555 Euronext Portugal 16-05-2012 Compra PTJMT0AE0001 510 13,580 Euronext Portugal 16-05-2012 Compra PTJMT0AE0001 1.157 13,590 Euronext Portugal 16-05-2012 Compra PTJMT0AE0001 587 13,595 Euronext Portugal 16-05-2012 Compra PTJMT0AE0001 350 13,610 Euronext Portugal 16-05-2012 Compra PTJMT0AE0001 120 13,615 Euronext Portugal 16-05-2012 Compra PTJMT0AE0001 824 13,620 Euronext Portugal 16-05-2012 Compra PTJMT0AE0001 117 13,630 Euronext Portugal 16-05-2012 Compra PTJMT0AE0001 935 13,625 Euronext Portugal 16-05-2012 Compra PTJMT0AE0001 1.079 13,635 Euronext Portugal 16-05-2012 Compra PTJMT0AE0001 1.173 13,640 Euronext Portugal 21-05-2012 Compra PTJMT0AE0001 1.600 13,415 Euronext Portugal 21-05-2012 Compra PTJMT0AE0001 1.866 13,418 Euronext Portugal 21-05-2012 Compra PTJMT0AE0001 1.368 13,423 Euronext Portugal 21-05-2012 Compra PTJMT0AE0001 318 13,425 Euronext Portugal 21-05-2012 Compra PTJMT0AE0001 330 13,430 Euronext Portugal 21-05-2012 Compra PTJMT0AE0001 219 13,485 Euronext Portugal 21-05-2012 Compra PTJMT0AE0001 845 13,490 Euronext Portugal 21-05-2012 Compra PTJMT0AE0001 290 13,500 Euronext Portugal 21-05-2012 Compra PTJMT0AE0001 610 13,505 Euronext Portugal 14.922 Natureza Code ISIN Volume Preço Local 04-05-2012 Compra PTJMT0AE0001 7.100 14,008 Euronext Portugal 26-10-2012 Compra PTJMT0AE0001 7.350 13,600 Euronext Portugal Total 14.450 Artur Eduardo Brochado dos Santos Silva Data Natureza Code ISIN Volume Preço Local 30-04-2012 Venda PTJMT0AE0001 1.795 14,090 EuronextPortugal 30-04-2012 Venda PTJMT0AE0001 4.415 14,100 EuronextPortugal 30-04-2012 Venda PTJMT0AE0001 1.470 14,130 EuronextPortugal Total 16-05-2012 Total Data 7.680 8. ANEXO AO RELATÓRIO CONSOLIDADO DE GESTÃO LISTA DOS TITULARES DE PARTICIPAÇÕES QUALIFICADAS A 31 DE DEZEMBRO DE 2012 (De acordo com o disposto no número 4 do artigo 448.º do Código das Sociedades Comerciais e na alínea b) do número 1 do artigo 8 do Regulamento da CMVM n.º 5/2008) Accionista Sociedade Francisco Manuel dos Santos, SGPS, S.A. Através da Sociedade Francisco Manuel dos Santos, B.V. N.º de Acções detidas % Capital N.º Direitos de Voto % dos Direitos de Voto* 353.260.814 56,136% 353.260.814 56,136% Heerema Holding Company Inc. Através da Sociedade Asteck, S.A. 62.929.500 10,000% 62.929.500 10,000% Carmignac Gestion Directamente 16.859.313 2,679% 16.859.313 2,679% BNP Paribas Através de Fundos de Investimento por si geridos 13.123.849 2,085% 12.708.280 2,019% BlackRock Inc. Através de Fundos de Investimento por si geridos 12.257.822 1,948% 12.694.453 2,017% Fonte: Últimas comunicações efectuadas pelos titulares de participações qualificadas à Jerónimo Martins, SGPS, S.A.. * Calculado com base na totalidade das acções de acordo com a alínea b) do n.º3 do artigo 16º do Código dos Valores Mobiliários. 74|75 III. DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS JERÓNIMO MARTINS, SGPS, S.A. DEMONSTRAÇÃO CONSOLIDADA DOS RESULTADOS POR FUNÇÕES PARA OS ANOS FINDOS EM 31 DE DEZEMBRO DE 2012 E 2011 Valores expressos em milhares de euros Notas Dezembro 2012 Dezembro 2011 4.º Trimestre 2012 4.º Trimestre 2011 Vendas e prestações de serviços 3 10.875.897 9.838.241 2.922.098 2.518.474 Custo das vendas 4 (8.450.152) (7.594.177) (2.272.673) (1.935.773) 2.425.745 2.244.064 649.425 582.701 Margem Custos de distribuição 5 (1.673.339) (1.541.413) (439.229) (393.251) Custos administrativos 5 (212.377) (190.352) (56.308) (47.532) 10.1 (19.565) (12.228) (5.470) (7.545) 520.464 500.071 148.418 134.373 (31.237) (30.538) (9.221) (6.824) Resultados operacionais não usuais Resultados operacionais Custos financeiros líquidos 7 Ganhos em empresas associadas 15 458 493 312 222 Perdas em outros investimentos 10.2 (2.840) (1.487) (2.840) 13 486.845 468.539 136.669 127.784 (120.577) (111.183) (45.697) (40.230) 366.268 357.356 90.972 87.554 Resultados antes de impostos Imposto sobre o rendimento do exercício 9 Resultados líquidos antes de interesses que não controlam Atribuível a: Interesses que não controlam Aos Accionistas de Jerónimo Martins Resultado básico e diluído por acção – euros 23 5.870 17.088 2.114 2.962 360.398 340.268 88.858 84.592 0,5735 0,5415 0,1414 0,1346 Para ser lido em conjunto com as notas às demonstrações financeiras consolidadas em anexo 76|77 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS III. DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS JERÓNIMO MARTINS, SGPS, S.A. BALANÇO CONSOLIDADO EM 31 DE DEZEMBRO DE 2012 E 2011 Valores expressos em milhares de euros Notas 2012 2011 Activos fixos tangíveis 11 2.600.230 2.300.501 Propriedades de investimento 13 49.336 52.128 Activos intangíveis 12 888.217 830.620 Notas 2012 2011 Empréstimos obtidos 24 570.825 385.553 Instrumentos financeiros derivados 14 10.977 8.785 Benefícios concedidos a empregados 25 34.858 33.954 886 910 26 64.807 49.597 18.1 118.859 105.155 801.212 583.954 2.006.336 Activo Partes de capital em empresas associadas 15 1.049 1.052 Proveitos diferidos – subsídios do Estado Activos financeiros disponíveis para venda 16 1.045 6.157 Provisões para riscos e encargos Devedores e acréscimos e diferimentos 19 96.351 85.407 Instrumentos financeiros derivados 14 - 10 18.1 53.554 57.957 3.689.782 3.333.832 17 495.661 388.262 18.3 53.772 33.834 Impostos diferidos activos Total de activos não correntes Existências Impostos a recuperar Impostos diferidos passivos Total de passivos não correntes Credores e acréscimos e diferimentos 27 2.305.253 Instrumentos financeiros derivados 14 4.958 4.038 Empréstimos obtidos 24 146.246 354.672 18.3 133.353 110.543 25 55 Impostos a pagar Devedores e acréscimos e diferimentos 19 277.606 195.200 Proveitos diferidos – subsídios do Estado Caixa e equivalentes de caixa 20 376.152 530.155 Total de passivos correntes 2.589.835 2.475.644 Total de activos correntes 1.203.191 1.147.451 Total do capital próprio e passivo 4.892.973 4.481.283 Total do activo 4.892.973 4.481.283 Para ser lido em conjunto com as notas às demonstrações financeiras consolidadas em anexo Capital próprio e passivo Capital 22.2 629.293 629.293 Prémios de emissão 22.452 22.452 Acções próprias (6.060) (6.060) Reservas de reavaliação e outras reservas Resultados retidos Interesses que não controlam Total do capital próprio 22.1 52.125 (1.162) 513.721 476.338 1.211.531 1.120.861 290.395 300.824 1.501.926 1.421.685 III. DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS JERÓNIMO MARTINS, SGPS, S.A. DEMONSTRAÇÃO CONSOLIDADA DOS RENDIMENTOS INTEGRAIS Valores expressos em milhares de euros Resultado líquido Dezembro 2012 Dezembro 2011 4.º Trimestre 2012 4.º Trimestre 2011 366.268 357.356 90.972 87.554 66.180 (82.722) 6.015 (14.272) 2.271 2.455 1.454 197 Outros rendimentos integrais: Diferenças de conversão cambial Justo valor dos instrumentos de cobertura de fluxos de caixa Reavaliações de activos fixos Justo valor dos instrumentos de cobertura de operações estrangeiras Justo valor de activos financeiros disponíveis para venda Outros rendimentos integrais Total de rendimentos integrais (4.866) 10.031 (4.866) 10.031 (10.514) 7.971 (3.651) 1.214 (124) (858) 22 (120) 52.947 (63.123) (1.026) (2.950) 419.215 294.233 89.946 84.604 Atribuível a: Interesses que não controlam 5.530 18.394 1.184 3.380 Accionistas de Jerónimo Martins 413.685 275.839 88.762 81.224 Total de rendimentos integrais 419.215 294.233 89.946 84.604 78|79 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS III. DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS DEMONSTRAÇÃO DE ALTERAÇÕES NO CAPITAL PRÓPRIO CONSOLIDADO Valores expressos em milhares de euros Capital próprio atribuível aos Accionistas de Jerónimo Martins, SGPS, S.A. Notas Balanço em 1 de Janeiro de 2011 Capital Prémios de emissão de acções Acções próprias Reservas reavaliação e outras reservas Resultados retidos 629.293 22.452 (6.060) 63.433 135.988 Total Interesses que não controlam Total do capital próprio 845.106 286.706 1.131.812 Variações no Capital Próprio em 2011 Diferença de conversão cambial do exercício de 2011 22.1 Reavaliações de activos fixos: 22.1 (82.722) (82.722) - Do exercício de 2011 9.618 9.618 - Transferência de terrenos para propriedade de investimento (166) 166 (82.722) 413 - 10.031 - Justo valor de instrumentos de cobertura de fluxos de caixa 22.1 1.562 1.562 Justo valor de instrumentos de cobertura de operações estrangeiras 22.1 7.971 7.971 7.971 Justo valor de activos financeiros disponíveis para venda 22.1 (858) (858) (858) Outros rendimentos integrais (64.595) Resultado do exercício de 2011 Total de rendimentos integrais (64.595) Balanço em 31 de Dezembro de 2011 629.293 22.452 (6.060) (1.162) 2.455 166 (64.429) 1.306 (63.123) 340.268 340.268 17.088 357.356 340.434 275.839 18.394 294.233 (4.019) (4.019) Dividendos Aquisição de interesses que não controlam 893 (84) (84) (257) (341) 476.338 1.120.861 300.824 1.421.685 III. DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS Capital próprio atribuível aos Accionistas de Jerónimo Martins, SGPS, S.A. Notas Capital Prémios de emissão de acções Acções próprias Reservas reavaliação e outras reservas Resultados retidos Total Interesses que não controlam Total do capital próprio Variações no Capital Próprio em 2012 Diferença de conversão cambial do exercício de 2012 22.1 Reavaliações de activos fixos: 22.1 - Do exercício de 2012 66.180 66.180 66.180 (3.327) (3.327) (1.539) (4.866) 1.199 2.271 Justo valor de instrumentos de cobertura de fluxos de caixa 22.1 1.072 1.072 Justo valor de instrumentos de cobertura de operações estrangeiras 22.1 (10.514) (10.514) (10.514) Justo valor de activos financeiros disponíveis para venda 22.1 (124) (124) (124) Outros rendimentos integrais 53.287 Resultado do exercício de 2012 Total de rendimentos integrais Dividendos Balanço em 31 de Dezembro de 2012 53.287 22.4 629.293 22.452 Para ser lido em conjunto com as notas às demonstrações financeiras consolidadas em anexo (6.060) 52.125 53.287 (340) 52.947 360.398 360.398 5.870 366.268 360.398 413.685 5.530 419.215 (323.015) (323.015) (15.959) (338.974) 513.721 1.211.531 290.395 1.501.926 80|81 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS III. DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS JERÓNIMO MARTINS, SGPS, S.A. DEMONSTRAÇÃO CONSOLIDADA DOS FLUXOS DE CAIXA PARA OS ANOS FINDOS EM 31 DE DEZEMBRO DE 2012 E 2011 Valores expressos em milhares de euros Notas 2012 2011 Actividades operacionais Recebimentos de clientes Pagamentos aos fornecedores e ao pessoal Caixa gerada pelas operações 21 Juros pagos Imposto sobre o rendimento pago Fluxos de caixa de actividades operacionais 12.257.229 11.006.389 (11.437.588) (10.163.926) 819.641 842.463 (43.082) (36.506) (100.792) (72.909) 675.767 733.048 6.073 10.330 Actividades de investimento Alienação de activos fixos tangíveis Alienação de activos intangíveis Juros recebidos Dividendos recebidos Aquisição de empresas do grupo e associadas Aquisição de activos fixos tangíveis Aquisição de activos financeiros disponíveis para venda e de propriedades de investimento Aquisição de activos intangíveis Fluxos de caixa de actividades de investimento 518 7.436 7.355 8.775 499 681 - (7.409) (459.887) (366.271) (3) (19) (34.101) (19.277) (479.546) (365.754) Actividades de financiamento Recebimentos relativos a outros empréstimos 303.382 107.614 (330.130) (224.643) (338.974) (4.019) Fluxos de caixa de actividades de financiamento (365.722) (121.048) Variação líquida de caixa e equivalentes de caixa (169.501) 246.246 Pagamentos de empréstimos Pagamentos de dividendos 22.4 Movimentos de caixa e equivalentes Caixa e equivalentes de caixa no início do exercício Variação líquida de caixa e equivalentes de caixa Efeito da alienação/aquisição de subsidiárias Efeito das variações cambiais Caixa e equivalentes de caixa no final do exercício Para ser lido em conjunto com as notas às demonstrações financeiras consolidadas em anexo 20 530.155 303.927 (169.501) 246.246 - 888 15.498 (20.906) 376.152 530.155 DEMONSTRAÇÃO CONSOLIDADA DOS FLUXOS DE CAIXA PARA O PERÍODO INTERCALAR Valores expressos em milhares de euros Dezembro 2012 Fluxos de caixa de actividades operacionais Dezembro 2011 4.º Trimestre 2012 4.º Trimestre 2011 675.767 733.048 188.446 235.941 Fluxos de caixa de actividades de investimento (479.546) (365.754) (139.296) (123.401) Fluxos de caixa de actividades de financiamento (365.722) (121.048) (196.074) (18.885) Variação líquida de caixa e equivalentes de caixa (169.501) 246.246 (146.924) 93.655 ÍNDICE DAS NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS PÁGINA PÁGINA 1. ACTIVIDADE 83 19. DEVEDORES E ACRÉSCIMOS E DIFERIMENTOS 120 2. POLÍTICAS CONTABILÍSTICAS 83 20. CAIXA E EQUIVALENTES DE CAIXA 121 3. REPORTE POR SEGMENTOS DE ACTIVIDADE 100 21. CAIXA GERADA PELAS OPERAÇÕES 122 4. CUSTOS DAS VENDAS 102 22. CAPITAL E RESERVAS 122 5. CUSTOS DE DISTRIBUIÇÃO E ADMINISTRATIVOS 102 23. RESULTADO POR ACÇÃO 124 6. CUSTOS COM O PESSOAL 103 24. EMPRÉSTIMOS OBTIDOS 125 7. CUSTOS FINANCEIROS LÍQUIDOS 103 25. BENEFÍCIOS DOS EMPREGADOS 127 8. INSTRUMENTOS FINANCEIROS 104 26. PROVISÕES E AJUSTAMENTOS PARA O VALOR DE REALIZAÇÃO 129 9. IMPOSTO RECONHECIDO NA DEMONSTRAÇÃO DOS RESULTADOS 105 27. CREDORES E ACRÉSCIMOS E DIFERIMENTOS 130 10. RESULTADOS OPERACIONAIS NÃO USUAIS E PERDAS EM OUTROS INVESTIMENTOS 28. GARANTIAS 130 106 29. LOCAÇÃO OPERACIONAL 131 11. ACTIVOS FIXOS TANGÍVEIS 107 30. COMPROMISSOS DE CAPITAL 131 12. ACTIVOS INTANGÍVEIS 111 31. CONTINGÊNCIAS 132 13. PROPRIEDADES DE INVESTIMENTO 113 32. PARTES RELACIONADAS 135 14. INSTRUMENTOS FINANCEIROS DERIVADOS 114 33. COMPANHIAS DO GRUPO 136 15. PARTES DE CAPITAL EM EMPRESAS ASSOCIADAS 115 16. ACTIVOS FINANCEIROS DISPONÍVEIS PARA VENDA 116 34. INTERESSES EM EMPRESAS CONTROLADAS CONJUNTAMENTE E ASSOCIADAS 138 17. EXISTÊNCIAS 116 35. INFORMAÇÕES ADICIONAIS EXIGIDAS POR DIPLOMAS LEGAIS 139 18. IMPOSTOS 117 36. EVENTOS SUBSEQUENTES À DATA DO BALANÇO 139 1. ACTIVIDADE Jerónimo Martins, SGPS, S.A. (JMH) é a empresa-mãe de Jerónimo Martins (Grupo) e está sediada em Lisboa. Número Comum de Matrícula na C.R.C. de Lisboa e de Pessoa Colectiva: 500 100 144 O Grupo dedica-se fundamentalmente à produção, distribuição e venda de géneros alimentícios e outros produtos de grande consumo. O Grupo opera em Portugal e na Polónia, tendo, em 31 de Dezembro de 2012, 69.443 empregados (em 31 de Dezembro de 2011 eram 66.270). A JMH está cotada na NYSE Euronext Lisboa (anterior Bolsa de Valores de Lisboa e Porto) desde 1989. Sede Social: Rua Tierno Galvan, Torre 3, 9.º, Letra J - 1099-008 Lisboa Capital Social: 629.293.220 euros 2. POLÍTICAS CONTABILÍSTICAS As políticas contabilísticas mais significativas utilizadas na preparação destas demonstrações financeiras consolidadas encontram-se descritas abaixo. Estas políticas foram aplicadas de forma consistente nos períodos comparativos, excepto quando referido em contrário. 2.1 BASES DE APRESENTAÇÃO Os valores apresentados, salvo indicação em contrário, são expressos em milhares de euros (m EUR). Os montantes relativos aos trimestres, bem como as correspondentes variações, não se encontram auditados. As demonstrações financeiras consolidadas da JMH foram preparadas em conformidade com as Normas Internacionais de Relato Financeiro (IFRS) tal como adoptadas na União Europeia, à data de 31 de Dezembro de 2012. As demonstrações financeiras consolidadas da JMH foram preparadas segundo o princípio do custo histórico excepto no que respeita a terrenos incluídos em activos fixos tangíveis, propriedades de investimento, instrumentos financeiros derivados, activos financeiros detidos para negociação e activos financeiros disponíveis para venda onde se incluem as partes de capital referidas na nota 2.8, os quais se encontram registados ao respectivo justo valor (valor de mercado). O capital social é composto por 629.293.220 acções ordinárias (2011: 629.293.220 acções), tendo todas as acções um valor nominal de um euro. Estas Demonstrações Financeiras Consolidadas foram aprovadas pelo Conselho de Administração no dia 26 de Fevereiro de 2013. A preparação de demonstrações financeiras em conformidade com os princípios contabilísticos geralmente aceites requer o uso de estimativas e assunções que afectam as quantias reportadas de activos e passivos, assim como as quantias reportadas de proveitos e custos durante o período de reporte. Apesar destas estimativas serem baseadas no melhor conhecimento da gestão em relação aos eventos e acções correntes, em última análise, os resultados reais podem diferir dessas estimativas. No entanto, é convicção da gestão que as estimativas e assunções adoptadas não incorporam riscos significativos que possam causar, no decurso do próximo exercício, ajustamentos materiais ao valor dos activos e passivos (nota 2.25). A gestão de riscos financeiros, tal como previsto no IFRS 7 – Instrumentos Financeiros: Divulgações, encontra-se detalhada no capítulo do Governo da Sociedade. Alteração de políticas contabilísticas e bases de apresentação: 2.1.1 NOVAS NORMAS OU ALTERAÇÕES ADOPTADAS PELO GRUPO O Grupo adoptou em 2012 as alterações à norma IFRS 7 - Instrumentos Financeiros: Divulgações, emitida pelo International Accounting Standards Board (IASB) em Outubro de 2010, e adoptada pela União Europeia através do Regulamento n.º 1205/2011. As alterações pretendem clarificar os requisitos de divulgação na transferência de activos financeiros e é de aplicação obrigatória para os exercícios que se iniciem em ou após 1 de Julho de 2011, não tendo qualquer impacto nas demonstrações financeiras consolidadas do Grupo. 84|85 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 2. POLÍTICAS CONTABILÍSTICAS 2.1.2 NOVAS NORMAS, ALTERAÇÕES E INTERPRETAÇÕES EMITIDAS MAS SEM APLICAÇÃO EFECTIVA AOS EXERCÍCIOS INICIADOS A 1 DE JANEIRO DE 2012 E NÃO ADOPTADAS ANTECIPADAMENTE Em 2012, a União Europeia adoptou um conjunto de normas e alterações às Normas Internacionais de Contabilidade emitidas pelo IASB e interpretações emitidas pelo International Financial Reporting Interpretations Committee (IFRIC): Regulamento Norma do IASB ou Interpretação do IFRIC Emitida em Aplicação obrigatória nos exercícios iniciados em ou após Regulamento n.º 475/2012 IAS 1 Apresentação de demonstrações financeiras (alterações) Junho 2011 1 Julho 2012 Regulamento n.º 475/2012 IAS 19 Benefícios de empregados (revista) Junho 2011 1 Janeiro 2013 Regulamento n.º 1254/2012 IFRS 10 Demonstrações financeiras consolidadas (nova) Maio 2011 1 Janeiro 2014 1 Regulamento n.º 1254/2012 IFRS 11 Acordos conjuntos (nova) Maio 2011 1 Janeiro 2014 1 Regulamento n.º 1254/2012 IFRS 12 Divulgações de interesses em outras entidades (nova) Maio 2011 1 Janeiro 2014 1 Regulamento n.º 1254/2012 IAS 27 Demonstrações financeiras individuais (revista) Maio 2011 1 Janeiro 2014 1 Regulamento n.º 1254/2012 IAS 28 Investimentos em associadas e entidades controladas conjuntamente (revista) Maio 2011 1 Janeiro 2014 1 Regulamento n.º 1255/2012 IFRS 1 Adopção pela primeira vez das normas internacionais de relato financeiro: hiperinflação e remoção de datas fixas para adopção pela primeira vez (alterações) Dezembro 2010 1 Janeiro 2013 Regulamento n.º 1255/2012 IAS 12 Impostos sobre o rendimento: imposto diferido – recuperação dos activos subjacentes (alterações) Dezembro 2010 1 Janeiro 2013 Maio 2011 1 Janeiro 2013 Outubro 2011 1 Janeiro 2013 Regulamento n.º 1255/2012 IFRS 13 Mensuração do justo valor (nova) Regulamento n.º 1255/2012 IFRIC 20 Custos de decapagem na fase de produção de uma mina de superfície (nova) Regulamento n.º 1256/2012 IFRS 7 Instrumentos financeiros: divulgações - compensação de activos financeiros e passivos financeiros (Alterações) Dezembro 2011 1 Janeiro 2013 Regulamento n.º 1256/2012 IAS 32 Instrumentos financeiros – apresentação: compensação de activos financeiros e passivos financeiros (alterações) Dezembro 2011 1 Janeiro 2014 1 Estas novas normas terão de ser aplicadas o mais tardar, desde o início do primeiro exercício que comece em ou após 1 de Janeiro de 2014. Em geral, se uma entidade decidir antecipar a sua adopção, terá de antecipar a aplicação das cinco normas em simultâneo. Estas novas normas e alterações às normas e interpretações são efectivas para períodos anuais que se iniciem em ou após 1 de Julho de 2012, e não foram aplicadas na preparação destas demonstrações financeiras consolidadas. De nenhuma delas se espera que venha a ter um impacto significativo nas demonstrações financeiras consolidadas do Grupo, excepto as abaixo referidas: i) Alterações à IAS 1 Apresentação de Demonstrações Financeiras no que respeita a outros rendimentos integrais (other comprehensive income - OCI). A principal alteração que resulta destas melhorias diz respeito a um requisito para as entidades agruparem as componentes de outros rendimentos integrais com base no seu potencial de virem ou não a ser recicladas no futuro para a demonstração dos resultados (ajustamentos de reclassificação). As alterações não visam a identificação do que deve ser apresentado em outros rendimentos integrais. A sua aplicação irá resultar em alterações pouco significativas na forma de apresentação das componentes de outros rendimentos integrais, sem nenhum impacto no total dos capitais próprios do Grupo; 2. POLÍTICAS CONTABILÍSTICAS ii) A revisão da IAS 19 Benefícios de Empregados melhora o reconhecimento e os requisitos de divulgação para planos de beneficio definido (PBD), elimina a opção pelo método do corridor e proporciona melhor informação sobre as características dos PBD e os riscos a que as entidades estão expostas nesses planos. O maior impacto nas contas do Grupo diz respeito às remensurações das responsabilidades líquidas com os planos de benefício definido de benefícios pós-emprego – ganhos e perdas actuariais e ganhos esperados nos activos do plano – que devem agora ser apresentadas em outros rendimentos integrais, e um aumento nas divulgações. Se o Grupo tivesse adoptado esta revisão da norma na preparação das suas demonstrações financeiras consolidadas, o impacto estimado seria: Dezembro 2012 Benefícios dos empregados Dezembro 2011 Publicado Reclassificação Reexpresso Publicado Reclassificação Reexpresso 845 - 845 988 - 988 Benefícios de reforma – Plano de benefício definido 1.035 (167) 868 3.252 32 3.284 Benefícios de reforma – Plano de benefício definido com fundo gerido por entidade externa (82) 149 67 (121) 193 72 2.215 - 2.215 1.630 - 1.630 4.013 (18) 3.995 5.749 225 5.974 Outras reservas em capitais próprios - 18 18 - (225) (225) Outros rendimentos integrais - 18 18 - (225) (225) 4.013 - 4.013 5.749 - 5.749 Benefícios de reforma – Plano de contribuição definida Prémios de antiguidade Ganhos ou perdas (custos operacionais) Total do capital próprio iii) Na nova norma IFRS 11 Acordos Conjuntos, as empresas controladas conjuntamente são contabilizadas usando o método de equivalência patrimonial, de acordo com a IAS 28. A actual política de escolha do método de consolidação proporcional para entidades controladas conjuntamente foi eliminada. Como consequência, o Grupo irá consolidar os seus interesses na Unilever Jerónimo Martins e Gallo Worldwide utilizando o método de equivalência patrimonial. 86|87 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 2. POLÍTICAS CONTABILÍSTICAS Se o Grupo tivesse adoptado esta nova norma na preparação das suas demonstrações financeiras consolidadas, o impacto estimado seria: Dezembro 2012 Publicado Dezembro 2011 Reclassificação Reexpresso Publicado Reclassificação Reexpresso 3.294.419 Activos não correntes 3.689.782 (47.718) 3.642.064 3.333.832 (39.413) Activos correntes 1.203.191 (73.544) 1.129.647 1.147.451 (70.297) 1.077.154 Passivos não correntes (801.212) 3.373 (797.839) (583.954) 3.819 (580.135) Passivos correntes (2.589.835) 117.889 (2.471.946) (2.475.644) 105.891 (2.369.753) Total do capital próprio 1.501.926 - 1.501.926 1.421.685 - 1.421.685 Vendas e prestações de serviços 10.875.897 (192.774) 10.683.123 9.838.241 (191.777) 9.646.464 Custo das vendas (8.450.152) 112.699 (8.337.453) (7.594.177) 106.757 (7.487.420) Margem 2.425.745 (80.075) 2.345.670 2.244.064 (85.020) 2.159.044 Custos de distribuição (1.673.339) 29.858 (1.643.481) (1.541.413) 28.475 (1.512.938) (212.377) 28.650 (183.727) (190.352) 31.263 (159.089) (19.565) 2.982 (16.583) (12.228) 2.768 (9.460) Resultados operacionais 520.464 (18.585) 501.879 500.071 (22.514) 477.557 Custos financeiros líquidos (31.237) 4.534 (26.703) (30.538) 5.080 (25.458) Ganhos em empresas associadas 458 9.765 10.223 493 12.289 12.782 Perdas em outros investimentos (2.840) - (2.840) (1.487) - (1.487) Resultados antes de impostos 486.845 (4.286) 482.559 468.539 (5.145) 463.394 Imposto sobre rendimento do exercício (120.577) 4.286 (116.291) (111.183) 5.145 (106.038) (5.870) - (5.870) (17.088) - (17.088) 360.398 - 360.398 340.268 - 340.268 Custos administrativos Resultados operacionais não usuais Interesses que não controlam Resultado líquido Na consolidação dos interesses na Unilever Jerónimo Martins e Gallo Worldwide de acordo com o método de equivalência patrimonial, o Grupo irá reconhecer um investimento em empresas controladas conjuntamente (activos não correntes) no montante de m EUR 76.161, o qual inclui o Goodwill anteriormente registado nestes negócios no montante de m EUR 93.809, bem como empréstimos e prestações suplementares de capital no montante de m EUR 183.024. Deste exercício não resulta qualquer efeito líquido sobre o balanço, na medida em que não existem problemas de imparidade. iv) A IFRS 12 Divulgações de Interesses em Outras Entidades requer que as entidades divulguem informação que ajude os leitores das demonstrações financeiras a avaliar a natureza, riscos e efeitos financeiros associados aos interesses da entidade nas subsidiárias, empresas controladas conjuntamente e entidades estruturadas não consolidadas. A sua aplicação vai aumentar as divulgações sobre os interesses que não controlam nas actividades do Grupo, bem como novas divulgações sobre subsidiárias e empresas controladas conjuntamente. O Grupo irá adoptar as normas e as alterações referidas no período contabilístico que se inicia em 1 de Janeiro de 2013. Adicionalmente, o IASB emitiu em 2009 e 2012 as seguintes normas que se encontram ainda em processo de aprovação pela União Europeia: i) Em Novembro de 2009, o IASB emitiu a nova norma IFRS 9 - Instrumentos Financeiros: Classificação e Mensuração. Esta norma substitui parcialmente a IAS 39 e é de aplicação obrigatória para exercícios que se iniciem em ou após 1 de Janeiro de 2015; ii) Em Março de 2012, o IASB emitiu alterações à norma IFRS 1 - Adopção pela Primeira vez das Normas Internacionais de Relato Financeiro. As alterações dizem respeito à forma de classificação de empréstimos recebidos dos Governos, e a sua aplicação torna-se efectiva para exercícios que se iniciem em ou após 1 de Janeiro de 2013; iii) Em Maio de 2012, o IASB emitiu melhoramentos às normas IFRS 1, IAS 1, IAS 16, IAS 32 e IAS 34. Estas alterações tornam-se efectivas para exercícios que se iniciem em ou após 1 de Janeiro de 2013; iv) Em Junho de 2012, o IASB emitiu melhoramentos às normas IFRS 10, IFRS 11 e IFRS 12, no que diz respeito a orientações de transição para as novas normas. Estas alterações tornam-se efectivas para exercícios que se iniciem em ou após 1 de Janeiro de 2013; v) Em Outubro de 2012, o IASB emitiu melhoramentos às normas IFRS 10, IFRS 12 e IAS 27, no que diz respeito a Entidades Investidoras. Estas alterações introduzem uma excepção ao princípio segundo o qual todas as subsidiárias devem ser consolidadas. A sua aplicação é obrigatória para exercícios que se iniciem em ou após 1 de Janeiro de 2014. A aplicação desta nova norma e alterações não irá ter um impacto significativo nas demonstrações financeiras do Grupo. 2.2 BASES DE CONSOLIDAÇÃO DATAS DE REFERÊNCIA As demonstrações financeiras consolidadas, com referência a 31 de Dezembro de 2012, incluem os activos, os passivos e os resultados das companhias do Grupo, entendido como o conjunto da JMH e das suas filiais e associadas, as quais são apresentadas nas notas 34 e 16, respectivamente. PARTICIPAÇÕES FINANCEIRAS EM EMPRESAS DO GRUPO Empresas do Grupo (subsidiárias) são as companhias controladas por JMH. Existe controlo quando JMH tem, directa ou indirectamente, mais de metade dos direitos de voto, ou, por outro lado, tem o poder para dirigir as políticas financeiras e operacionais da Companhia com o objectivo de usufruir dos benefícios resultantes da sua actividade. Presume-se que existe controlo quando a percentagem de participação é superior a 50%. As companhias do Grupo são incluídas na consolidação pelo método da consolidação integral desde a data em que o controlo é adquirido até à data em que o mesmo efectivamente termina. O Grupo aplica o método da compra na contabilização das suas aquisições de negócios. A quantia transferida na aquisição da subsidiária é o justo valor dos activos entregues, passivos assumidos para com os anteriores donos da subsidiária e dos capitais próprios emitidos pelo Grupo. A quantia transferida inclui o justo valor de qualquer activo e passivo que resulta de quaisquer acordos contingentes. Os activos e passivos identificáveis adquiridos e os passivos contingentes assumidos numa aquisição de negócios são mensurados inicialmente pelo seu justo valor à data da aquisição. Os custos directamente imputáveis à aquisição são reconhecidos em resultados quando incorridos. Nos casos em que não é detido 100% do capital das subsidiárias, é reconhecido um interesse que não controla relativo à parcela dos resultados e do valor líquido de activos atribuível a terceiros. As políticas contabilísticas seguidas pelas companhias, no cumprimento das suas obrigações legais e estatutárias, sempre que necessário foram corrigidas no processo de consolidação por forma a assegurar a consistência com as políticas adoptadas pelo Grupo. PARTICIPAÇÕES FINANCEIRAS EM EMPRESAS ASSOCIADAS Empresas associadas são as empresas sobre cujas políticas financeiras e operacionais a JMH exerce uma influência significativa. Presume-se que existe influência significativa quando a percentagem de participação é superior a 20%. Estas participações financeiras são consolidadas pelo método da equivalência patrimonial, isto é, as demonstrações financeiras consolidadas incluem o interesse do Grupo no total de ganhos e perdas reconhecidos da associada, desde a data em que a influência significativa começa até à data em que efectivamente termina. Sempre que o total de perdas atribuíveis ao Grupo exceda o valor da participação financeira na associada, o Grupo não reconhece mais perdas, excepto quando tenha incorrido em obrigações ou tenha efectuado pagamentos em nome da associada. PARTICIPAÇÕES FINANCEIRAS EM EMPRESAS CONTROLADAS CONJUNTAMENTE As empresas controladas conjuntamente são aquelas sobre as quais o Grupo exerce um controlo conjunto estabelecido por acordos parassociais. Estas empresas são incluídas na consolidação pelo método da consolidação proporcional, ou seja, as demonstrações financeiras consolidadas incluem a parcela atribuível ao Grupo dos activos, passivos e resultados acumulados destas empresas, desde a data em que o controlo conjunto se inicia até que ele efectivamente termina. GOODWILL Goodwill representa o excesso do custo de aquisição sobre o justo valor dos activos e passivos identificáveis atribuíveis ao Grupo à data da aquisição ou da primeira consolidação. Se o custo de aquisição for inferior ao justo valor dos activos líquidos da subsidiária adquirida, a diferença é reconhecida directamente em resultados do exercício. O Grupo realiza anualmente testes de imparidade ao Goodwill ou mais frequentemente, se eventos ou mudanças nas circunstâncias indicam uma potencial imparidade. O valor reconhecido de Goodwill é comparado com o valor recuperável, que é o valor mais elevado entre o valor de uso e o justo valor menos os custos de vender. Sempre que o valor contabilístico do Goodwill exceder o seu valor recuperável, a imparidade é reconhecida imediatamente como um gasto e não é posteriormente revertida (nota 2.13). 88|89 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 2. POLÍTICAS CONTABILÍSTICAS O ganho ou perda na alienação de uma entidade inclui o valor contabilístico do Goodwill relativo a essa entidade, excepto quando o negócio a que esse Goodwill está associado continue a gerar benefícios para o Grupo. O Goodwill e os ajustamentos ao justo valor, originados na aquisição de uma entidade estrangeira, são tratados como activos e passivos da entidade estrangeira e convertidos ao câmbio de fecho. INTERESSES QUE NÃO CONTROLAM SALDOS E TRANSACÇÕES ENTRE EMPRESAS DO GRUPO Interesses que não controlam correspondem à proporção do justo valor dos activos, passivos e passivos contingentes das subsidiárias adquiridas que não são directa, ou indirectamente, atribuíveis a JMH. As transacções com Interesses que não controlam são tratadas como transacções com detentores dos capitais próprios do Grupo. Os saldos e as transacções, bem como ganhos não realizados, entre companhias do Grupo e entre estas e a empresa-mãe são anulados na consolidação. As perdas não realizadas são também eliminadas, salvo se o custo não puder ser recuperado. Em qualquer aquisição de interesses que não controlam, a diferença entre o valor pago e o valor contabilístico das acções adquiridas é reconhecido nos capitais próprios. Os ganhos ou perdas nas vendas a Interesses que não controlam são reconhecidos nos capitais próprios. Quando o Grupo deixa de ter controlo ou influência significativa, qualquer participação residual nos capitais próprios é remensurada para o seu valor de mercado, com as alterações a serem reconhecidas na demonstração dos resultados. O justo valor é o valor contabilístico inicial para efeitos de subsequente tratamento contabilístico dessa participação como activo financeiro. CONVERSÃO DAS DEMONSTRAÇÕES FINANCEIRAS EM MOEDA ESTRANGEIRA As demonstrações financeiras das entidades estrangeiras são convertidas para Euros utilizando o câmbio de fecho para os activos e passivos e os câmbios históricos para o capital próprio. Os custos e proveitos são convertidos ao câmbio médio mensal que é aproximadamente o câmbio da data das respectivas transacções. A diferença cambial decorrente é registada directamente nos capitais próprios, líquida do efeito gerado pelo instrumento de cobertura (ver política contabilística descrita na nota 2.5). Sempre que uma entidade estrangeira é alienada, a diferença cambial acumulada é reconhecida na demonstração dos resultados como parte do ganho ou perda na venda. Ganhos não realizados decorrentes de transacções com empresas associadas ou empresas conjuntamente controladas são anulados na consolidação na parte atribuível ao Grupo. As perdas não realizadas são da mesma forma eliminadas, salvo se proporcionarem prova de imparidade do activo transferido. 2.3 TRANSACÇÕES EM MOEDA ESTRANGEIRA As transacções em moeda estrangeira são convertidas para Euros à taxa de câmbio em vigor à data da transacção. À data do balanço, os activos e passivos monetários expressos em moeda estrangeira são convertidos à taxa de câmbio em vigor a essa data e as diferenças de câmbio resultantes dessa conversão são reconhecidas como resultados do exercício, excepto quando se tratam de activos e passivos que sejam classificados como cobertura de fluxos de caixa ou cobertura de investimentos em entidades estrangeiras, para os quais as diferenças de câmbio resultantes são diferidas nos capitais próprios: Taxas de câmbio de referência do Euro (x de moeda estrangeira por 1 Euro) Zloty da Polónia (PLN) Taxa em 31 de Dezembro de 2012 Taxa média do ano 4,0740 4,1775 Dólar dos Estados Unidos da América (USD) 1,3181 - Franco Suíço (CHF) 1,2072 - 2.335,4200 2.310,7600 Peso Colombiano (COP) 2.4 INSTRUMENTOS FINANCEIROS DERIVADOS 2.5 CONTABILIDADE DE COBERTURA O Grupo utiliza derivados com o único objectivo de gerir os riscos financeiros a que se encontra sujeito. De acordo com as suas políticas financeiras, o Grupo não utiliza derivados para especulação. Os instrumentos financeiros derivados utilizados para fins de cobertura podem ser classificados contabilisticamente como de cobertura desde que cumpram, cumulativamente, com as seguintes condições: Apesar de os derivados contratados pelo Grupo corresponderem a instrumentos eficazes na cobertura económica de riscos, nem todos qualificam como instrumentos de cobertura contabilística de acordo com as regras e requisitos do IAS 39. Os instrumentos que não qualifiquem como instrumentos de cobertura contabilística são registados no balanço pelo seu justo valor e as variações no mesmo são reconhecidas em resultados. i) Sempre que disponível, o justo valor dos derivados é estimado com base em instrumentos cotados. Na ausência de preços de mercado, o justo valor dos derivados é estimado através do método de fluxos de caixa descontados e modelos de valorização de opções, de acordo com pressupostos geralmente utilizados no mercado. Os instrumentos financeiros derivados são reconhecidos na data da sua negociação (trade date), pelo seu justo valor. Subsequentemente, o justo valor dos instrumentos financeiros derivados é reavaliado numa base regular, sendo os ganhos ou perdas resultantes dessa reavaliação registados directamente em resultados do período, excepto no que se refere aos derivados de cobertura de fluxo de caixa. O reconhecimento das variações de justo valor dos derivados de cobertura depende da natureza do risco coberto e do modelo de cobertura utilizado. ii) À data de início da transacção a relação de cobertura encontra-se identificada e formalmente documentada, incluindo a identificação do item coberto, do instrumento de cobertura e a avaliação da efectividade da cobertura; Existe a expectativa de que a relação de cobertura seja altamente efectiva, à data de início da transacção e ao longo da vida da operação; iii) A eficácia da cobertura possa ser mensurada com fiabilidade à data de início da transacção e ao longo da vida da operação; iv) Para operações de cobertura de fluxos de caixa os mesmos devem ser altamente prováveis de virem a ocorrer. RISCO DE TAXA DE JURO (COBERTURA DE FLUXOS DE CAIXA) Sempre que as expectativas de evolução de taxas de juro o justifiquem, o Grupo procura contratar operações de protecção contra movimentos adversos, através de instrumentos derivados, tais como interest rate swaps (IRS), caps e floors, FRA’s, entre outros. Na selecção de instrumentos são essencialmente valorizados os aspectos económicos dos mesmos. São igualmente tidas em conta as implicações da inclusão de cada instrumento adicional na carteira existente de derivados, nomeadamente os efeitos em termos de volatilidade nos resultados. As operações que qualifiquem como instrumentos de cobertura em relação de cobertura de fluxo de caixa são registadas no balanço pelo seu justo valor e, na medida em que sejam consideradas coberturas eficazes, as variações no justo valor dos instrumentos são registadas em outros rendimentos integrais. As quantias acumuladas em capitais próprios são reclassificadas para resultados nos períodos em que os itens cobertos também afectam os resultados (por exemplo, quando uma venda prevista que foi coberta se realiza). No entanto, tratando-se de uma cobertura de uma transacção futura que resulta no reconhecimento de um activo não financeiro (por exemplo: Existências), os ganhos ou perdas previamente diferidos em capital próprio são transferidos e incluídos na valorização inicial do activo. Os ganhos ou perdas relacionados com a parte ineficaz são reconhecidos de imediato em resultados. Desta forma e em termos líquidos, os custos associados aos financiamentos cobertos são periodificados à taxa inerente à operação de cobertura contratada. Quando um instrumento de cobertura expira ou é vendido, ou quando a cobertura deixa de cumprir os critérios exigidos para a contabilidade de cobertura, as variações de justo valor do derivado acumuladas em outros rendimentos integrais são reconhecidas em resultados quando a operação coberta também afectar resultados. RISCO DE TAXA DE JURO (COBERTURA DE JUSTO VALOR) Para operações de financiamento contratadas em moeda estrangeira ou a taxa de juro fixa, que não se tratem de coberturas naturais de investimentos numa operação estrangeira, sempre que se justifique, Jerónimo Martins procura contratar operações de cobertura de justo valor como instrumento de redução da volatilidade que esses financiamentos podem trazer às demonstrações financeiras do Grupo. Os instrumentos de cobertura que sejam designados e qualifiquem como de cobertura de justo valor, são registados no balanço pelo seu justo valor por contrapartida de resultados. Paralelamente, as alterações ao justo valor dos instrumentos cobertos, na componente que está a ser coberta, é também ajustada por contrapartida de resultados. Qualquer ineficácia das coberturas é reconhecida em resultados. Se a cobertura deixar de cumprir com os critérios exigidos para a contabilidade de cobertura, o instrumento financeiro derivado é transferido para a carteira de negociação e a contabilidade de cobertura é descontinuada prospectivamente. Caso o activo ou passivo coberto corresponda a um instrumento de rendimento fixo, o ajustamento de revalorização é amortizado até à sua maturidade pelo método da taxa efectiva. RISCO DE TAXA DE CÂMBIO No que respeita ao risco cambial, o Grupo prossegue uma política de cobertura natural recorrendo a financiamento em moeda local sempre que as condições de mercado (nomeadamente o nível das taxas de juro) o aconselhem. 90|91 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 2. POLÍTICAS CONTABILÍSTICAS INVESTIMENTOS LÍQUIDOS EM ENTIDADES ESTRANGEIRAS A flutuação cambial associada a empréstimos em moeda estrangeira contraídos com o objectivo de cobertura de um investimento numa operação estrangeira é reconhecida directamente em reservas na rubrica de diferenças cambiais em outros rendimentos integrais (nota 2.2). Os swaps cambiais contratados com vista à cobertura de investimentos em operações estrangeiras que qualifiquem como instrumentos de cobertura são registados no balanço pelo seu justo valor. Na medida em que sejam consideradas coberturas eficazes, as variações no justo valor dos swaps cambiais são reconhecidas directamente em reservas na rubrica de diferenças cambiais (nota 2.2). Os ganhos e perdas acumulados em outros rendimentos integrais são transferidos para resultados do exercício quando as entidades estrangeiras são alienadas. 2.6 ACTIVOS FIXOS TANGÍVEIS Os activos fixos tangíveis que não sejam terrenos são registados ao custo de aquisição líquido das respectivas depreciações acumuladas e de perdas por imparidade (nota 2.13). A classe de activos Terrenos encontra-se registada ao justo valor, determinado com base em avaliações efectuadas por peritos independentes (ver nota 2.9), com a periodicidade adequada para que o valor contabilístico seja próximo do valor de mercado. Os aumentos ao valor contabilístico em resultado de reavaliações de terrenos são creditados em outros rendimentos integrais e apresen- tados em reservas de reavaliação nos capitais próprios do Grupo. As reduções que possam ser compensadas por anteriores reavaliações do mesmo activo são movimentadas contra a respectiva reserva de reavaliação, sendo as restantes reduções reconhecidas na demonstração dos resultados. Os ganhos ou perdas na alienação são determinados pela comparação da receita obtida com o valor contabilístico e reconhecida a diferença nos resultados operacionais. Quando activos reavaliados são vendidos, o montante que se encontra reconhecido em reservas de reavaliação é transferido para resultados transitados. Os custos com a manutenção e reparação que não aumentam a vida útil destes activos fixos são registados como custos do exercício em que ocorrem. O custo com grandes reparações e remodelações de lojas é incluído no valor contabilístico do activo sempre que se perspective que este origine benefícios económicos adicionais. Aquando da sua capitalização, a vida útil estimada do activo tem em consideração as características da remodelação. Se a loja estiver arrendada, a vida útil não irá exceder o período do contrato de arrendamento. CONTRATOS DE LOCAÇÃO FINANCEIRA Os bens cuja utilização decorre de contratos de locação financeira relativamente aos quais o Grupo assume substancialmente todos os riscos e vantagens inerentes à posse do activo locado são classificados como activos fixos tangíveis. Os contratos de locação financeira são registados na data do seu início como activo e passivo pelo menor do justo valor do bem locado ou do valor presente dos pagamentos mínimos da locação. Os activos adquiridos em locação financeira são depreciados pelo menor período entre a sua vida útil e a data limite do contrato de leasing. As rendas são constituídas pelo encargo financeiro e pela amortização financeira do capital. Os encargos são imputados aos respectivos períodos durante o prazo de locação a fim de produzirem uma taxa de juro periódica constante sobre o financiamento obtido pelo locador. DEPRECIAÇÕES As depreciações são calculadas sobre os valores de aquisição, pelo método das quotas constantes, com imputação duodecimal em função da vida útil estimada para cada tipo de bem. As taxas de depreciação anuais mais importantes, em percentagem, são as seguintes: % Terrenos Edifícios e outras construções Equipamento básico Equipamento de transporte Equipamento administrativo Não depreciados 2-4 10-20 12,5-25 10-25 As vidas úteis estimadas são revistas e ajustadas se necessário, à data do balanço. Não são considerados valores residuais, uma vez que é intenção do Grupo utilizar os activos até ao final da sua vida económica. 2.7 ACTIVOS INTANGÍVEIS Os activos intangíveis encontram-se registados pelo custo de aquisição deduzido das amortizações acumuladas e de perdas por imparidade (nota 2.13). Os custos associados a Goodwill e Marcas Próprias gerados internamente são registados na conta de resultados à medida que são incorridos. DESPESAS DE INVESTIGAÇÃO E DESENVOLVIMENTO As despesas de investigação, efectuadas na procura de novos conhecimentos técnicos ou científicos ou na busca de soluções alternativas, são reconhecidas em resultados quando incorridas. As despesas de desenvolvimento são capitalizadas quando é demonstrável a exequibilidade técnica do produto ou processo em desenvolvimento e o Grupo tem a intenção e a capacidade de completar o seu desenvolvimento e iniciar a sua comercialização ou o seu uso. As despesas de desenvolvimento capitalizadas incluem custos de materiais utilizados e de mão de obra directa. As licenças de software de computador são capitalizadas com base nos custos incorridos para adquirir e conduzir à utilização do software específico, sendo amortizadas durante a sua vida útil estimada. Os custos associados ao desenvolvimento ou manutenção de software são reconhecidos como despesas quando incorridos, excepto quando esses custos sejam directamente associados a projectos de desenvolvimento em que seja quantificável a geração de benefícios económicos futuros, sendo reconhecidos como activos intangíveis incluídos no montante capitalizado das despesas de desenvolvimento. OUTROS ACTIVOS INTANGÍVEIS Despesas na aquisição de trespasses, marcas, patentes e licenças são capitalizadas sempre que se estime a obtenção de benefícios económicos futuros e seja expectável a sua utilização pelo Grupo. ACTIVOS INTANGÍVEIS DE VIDA ÚTIL INDEFINIDA A marca Pingo Doce, para além do Goodwill, é o único activo intangível de vida útil indefinida, para o qual não existe um limite temporal a partir do qual se espere que deixe de gerar benefícios económicos para o Grupo. O Goodwill e os activos intangíveis com vida útil indefinida são testados para efeitos de imparidade à data do balanço e sempre que um determinado evento ou circunstância indique que o seu valor contabilístico possa não ser recuperável. AMORTIZAÇÕES As amortizações são reconhecidas na demonstração dos resultados numa base linear durante o período estimado de vida útil dos activos intangíveis, excepto se a sua vida for considerada indefinida. As amortizações dos activos intangíveis são calculadas, sobre os valores de aquisição, pelo método das quotas constantes, com imputação duodecimal. As taxas de amortização anual mais importantes, em percentagem, são as seguintes: % Despesas de desenvolvimento Trespasses 20-33,33 5-6,66 As vidas úteis estimadas são revistas e ajustadas se necessário, à data do balanço. ACTIVOS FINANCEIROS DETIDOS PARA NEGOCIAÇÃO E INSTRUMENTOS FINANCEIROS DERIVADOS 2.8 ACTIVOS FINANCEIROS Um activo é classificado nesta categoria se foi adquirido com a principal intenção de ser vendido no curto prazo. Nesta categoria integram-se também os derivados que não qualifiquem para efeitos de contabilidade de cobertura. Os ganhos e perdas resultantes da alteração de justo valor de activos financeiros mensurados ao justo valor através de resultados são reconhecidos em resultados do período em que ocorrem na rubrica de custos financeiros líquidos, onde se incluem os montantes de rendimentos de juros e dividendos. Os activos financeiros são reconhecidos no balanço do Grupo na data de negociação ou contratação, que é a data em que o Grupo se compromete a adquirir o activo. No momento inicial, os activos financeiros são reconhecidos pelo justo valor acrescido de custos de transacção directamente atribuíveis, excepto para os activos financeiros ao justo valor através de resultados em que os custos de transacção são imediatamente reconhecidos em resultados. Estes activos são desreconhecidos quando: i. expiram os direitos contratuais do Grupo ao recebimento dos seus fluxos de caixa; ii. o Grupo tenha transferido substancialmente todos os riscos e benefícios associados à sua detenção; ou iii. não obstante retenha parte, mas não substancialmente todos os riscos e benefícios associados à sua detenção, o Grupo tenha transferido o controlo sobre os activos. Os activos e passivos financeiros são compensados e apresentados pelo valor líquido, quando e só quando, o Grupo tem o direito a compensar os montantes reconhecidos e tem a intenção de os liquidar pelo valor líquido. O Grupo classifica os seus activos financeiros nas seguintes categorias: activos financeiros detidos para negociação e instrumentos financeiros derivados, empréstimos e contas a receber e activos financeiros disponíveis para venda. A sua classificação depende do propósito que conduziu à sua aquisição. EMPRÉSTIMOS E CONTAS A RECEBER Correspondem a activos financeiros não derivados, com pagamentos fixos ou determinados, para os quais não existe um mercado de cotações activo. São originados pelo decurso normal das actividades operacionais do Grupo, no fornecimento de mercadorias ou serviços, e sobre os quais o Grupo não tem intenção de negociar. Os empréstimos e contas a receber são subsequentemente mensurados ao custo amortizado de acordo com o método do juro efectivo. ACTIVOS FINANCEIROS DISPONÍVEIS PARA VENDA Os activos financeiros disponíveis para venda são activos financeiros não derivados que: i. o Grupo tem intenção de manter por tempo indeterminado; ii. são designados como disponíveis para venda no momento do seu reconhecimento inicial; ou iii. não se enquadram nas 92|93 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 2. POLÍTICAS CONTABILÍSTICAS categorias acima referidas. São reconhecidos como activos não correntes excepto se houver intenção de os alienar nos 12 meses seguintes à data de balanço. As partes de capital detidas que não sejam participações em empresas do Grupo, empresas controladas conjuntamente ou associadas, são classificadas como activos financeiros disponíveis para venda e reconhecidas no balanço como activos não correntes. disponíveis para venda são reconhecidos em resultados do exercício na rubrica de ganhos em outros investimentos, quando o direito de receber o pagamento é estabelecido. 2.9 PROPRIEDADES DE INVESTIMENTO As propriedades de investimento referem-se a terrenos e edifícios e são valorizadas ao justo valor determinado por entidades especializadas e independentes, com qualificação profissional reconhecida e com experiência na avaliação de activos desta natureza. Estes activos financeiros são contabilizados ao valor de mercado, entendido como o respectivo valor de cotação à data de balanço. Sempre que as expectativas de médio prazo de mercado apontem para valorizações significativamente abaixo da cotação na data de balanço, são registadas perdas por imparidade reflectindo essas perdas permanentes. O justo valor é baseado em valores de mercado, sendo este o montante pelo qual duas entidades independentes e interessadas estariam dispostas a transaccionar o activo. Caso não exista um mercado activo, o Grupo utiliza, sempre que possível, técnicas de avaliação para apurar o justo valor das participações. Estas podem incluir transacções recentes entre entidades independentes, comparação com outros instrumentos com características similares ou estimativa do valor actual de recebimentos futuros. Não sendo possível a aplicação de qualquer uma destas técnicas de avaliação, as participações em causa são mantidas ao custo de aquisição, sendo constituídas provisões para imparidade nos casos que se justifiquem. A metodologia adoptada na avaliação e determinação dos justos valores consiste na aplicação do método comparativo de mercado, no qual o activo a avaliar é comparado com outros imóveis semelhantes e que exerçam a mesma função, transaccionados há pouco tempo no local ou zonas equiparáveis. Os valores de transacções conhecidas são ajustados para tornar pertinente a comparação sendo consideradas as variáveis de dimensão, localização, infra-estruturas existentes, estado de conservação e outras que possam ser, de alguma forma, relevantes. As variações de justo valor são registadas directamente em reservas até que o activo financeiro seja vendido, recebido ou de qualquer forma alienado, momento em que o ganho ou perda acumulado anteriormente reconhecido no capital próprio é incluído no resultado líquido do período. Os dividendos de instrumentos de capital classificados como Complementarmente, e em particular em casos em que seja difícil a comparação com transacções ocorridas, é utilizado o método de rentabilidade, em que se assume que o valor do património imobiliário corresponde ao valor actual de todos os direitos e benefícios futuros decorrentes da sua posse. Para este efeito parte-se de uma estimativa de renda de mercado atendendo a todas as variáveis endógenas e exógenas do imóvel em avaliação, e considera-se uma yield que reflecte o risco de mercado em que o activo se insere, assim como as características do próprio activo objecto de avaliação. Assim, os pressupostos utilizados na avaliação de cada activo variam de acordo com a sua localização e características técnicas tendo sido utilizada em média uma yield entre 8% e 9%. Alterações ao justo valor das propriedades de investimento são reconhecidas na demonstração dos resultados de acordo com o IAS 40 e incluídas em Ganhos/Perdas em outros investimentos, na medida em que se trata do retorno esperado de aplicações financeiras em activos detidos para valorização. Sempre que, por alteração do uso esperado dos activos fixos tangíveis, estes sejam transferidos para a rubrica propriedades de investimento, os activos são mensurados ao justo valor e qualquer excesso apurado face ao valor contabilístico é registado em outros rendimentos integrais, em reservas de reavaliação. Se uma propriedade de investimento passar a ser utilizada nas actividades operacionais do Grupo, a mesma é transferida para activos fixos tangíveis e o justo valor à data da transferência passa a ser o seu custo de aquisição para efeitos contabilísticos. 2.10 CLIENTES E DEVEDORES Os saldos de clientes e devedores são valores a receber pela venda de mercadorias ou de serviços prestados pelo Grupo no curso normal das suas actividades. São inicialmente registados ao justo valor e subsequentemente são mensurados ao custo amortizado de acordo com o método do juro efectivo, deduzidos de perdas por imparidade. 2.11 EXISTÊNCIAS As existências são valorizadas ao menor, entre o custo e o valor realizável líquido. O valor realizável líquido corresponde ao preço de venda no curso normal das actividades, deduzido dos custos directamente associados à venda. A sua valorização segue em geral o último preço de aquisição, o qual, atendendo à elevada rotação das existências, corresponde aproximadamente ao custo real que seria determinado com base no método FIFO. Os produtos acabados e em vias de fabrico incluem na sua valorização as matérias-primas, mão-de-obra e gastos gerais de fabrico. 2.12 CAIXA E EQUIVALENTES DE CAIXA A rubrica caixa e equivalentes de caixa inclui caixa, depósitos à ordem e aplicações de tesouraria com grande liquidez. Os descobertos bancários são apresentados como empréstimos correntes no passivo. 2.13 IMPARIDADE 2.13.1 IMPARIDADE DE ACTIVOS NÃO FINANCEIROS Exceptuando propriedades de investimento (nota 2.9), existências (nota 2.11) e impostos diferidos activos (nota 2.22), os activos do Grupo são analisados à data de cada balanço por forma a detectar indicadores de eventuais perdas por imparidade. Se existirem indicadores, o valor recuperável do activo é avaliado. Para Goodwill e outros activos intangíveis com vida útil indefinida, o valor recuperável é avaliado anualmente à data do balanço. É determinado o valor recuperável dos activos do Grupo para os quais existem indicadores de potenciais perdas por imparidade. Sempre que o valor contabilístico de um activo, ou da unidade geradora de caixa onde o mesmo se encontra inserido, excede a quantia recuperável, este é reduzido até ao montante recuperável sendo esta perda por imparidade reconhecida nos resultados do exercício. Para as unidades geradoras de caixa com actividade iniciada há menos de dois ou três anos (dependendo do segmento de negócio) o Grupo efectua uma análise da imparidade. No entanto, na medida em que os respectivos negócios não terão atingido ainda maturidade suficiente, são reconhecidas perdas por imparidade quando existam indicadores inequívocos de que a sua recuperabilidade é considerada remota. Encontram-se na situação acima descrita um conjunto de activos, cujo montante actual de investimento corresponde a m EUR 562.989 (2011: m EUR 487.423), os quais incluem imóveis, equipamentos afectos à actividade operacional das lojas e benfeitorias em propriedade alheia. Determinação da quantia recuperável dos activos A quantia recuperável de contas a receber corresponde ao valor actual dos futuros recebimentos esperados, utilizando como factor de desconto a taxa de juro efectiva implícita na operação original. Na determinação do valor de uso de um activo, os fluxos de caixa futuros estimados são descontados utilizando uma taxa de desconto antes de impostos que reflecte as avaliações correntes de mercado do valor temporal do dinheiro e os riscos específicos do activo em questão. Uma perda por imparidade reconhecida num valor a receber de médio e longo prazo só é revertida caso a justificação para o aumento da respectiva quantia recuperável assente num acontecimento com ocorrência após a data do reconhecimento da perda por imparidade. A quantia recuperável de activos não financeiros corresponde ao valor mais alto entre o seu preço de venda líquido e o seu valor de uso. A quantia recuperável dos activos que por si só não geram fluxos de caixa independentes é determinada em conjunto com a unidade geradora de caixa onde os mesmos se encontram inseridos. Reversão de perdas por imparidade Uma perda por imparidade reconhecida relativa a Goodwill não é revertida. As perdas por imparidade relativas a outros activos são revertidas sempre que existam alterações nas estimativas usadas para a determinação da respectiva quantia recuperável. As perdas por imparidade são revertidas até ao valor, líquido de depreciações ou amortizações, que o activo teria caso a perda por imparidade não tivesse sido reconhecida. 2.13.2 IMPARIDADE DE ACTIVOS FINANCEIROS O Grupo analisa a cada data de balanço se existe evidência objectiva que um activo financeiro ou um grupo de activos financeiros se encontra em imparidade. Activos financeiros disponíveis para venda No caso de activos financeiros classificados como disponíveis para venda, um declínio prolongado ou significativo no justo valor do instrumento abaixo do seu custo é considerado como um indicador que os instrumentos se encontram em imparidade. Se alguma evidência semelhante existir para activos financeiros classificados como disponíveis para venda, a perda acumulada - mensurada como a diferença entre o custo de aquisição e o justo valor actual, menos qualquer perda de imparidade do activo financeiro que já tenha sido reconhecida em resultados - é removida de capitais próprios e reconhecida na demonstração de resultados. Perdas por imparidade de instrumentos de capital reconhecidas em resultados não são revertidas através da demonstração dos resultados. Clientes, devedores e outros activos financeiros São registadas provisões para perdas por imparidade quando existem indicadores objectivos que o Grupo não irá receber todos os montantes a que tem direito de acordo com os termos originais dos contratos estabelecidos. 94|95 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 2. POLÍTICAS CONTABILÍSTICAS Na identificação de situações de imparidade são utilizados diversos indicadores, tais como: i) ii) iii) iv) Análise de incumprimento; Incumprimento há mais de três meses; Dificuldades financeiras do devedor; Probabilidade de falência do devedor. A provisão para perdas por imparidade é determinada pela diferença entre o valor recuperável e o valor de balanço do activo financeiro e é registada por contrapartida de resultados do exercício. O valor de balanço destes activos é reduzido para o valor recuperável através da utilização de uma conta de provisões. Quando um montante a receber de clientes e devedores é considerado irrecuperável é abatido por utilização da conta de provisões para perdas por imparidade. As recuperações subsequentes de montantes que tenham sido abatidos são registados em resultados. Quando os valores a receber de clientes ou de outros devedores que se encontram vencidos são objecto de renegociação dos seus termos, deixam de ser considerados como vencidos e passam a ser tratados como novos créditos. 2.14 CAPITAL A rubrica de capital refere-se ao valor nominal das acções ordinárias emitidas. Os Prémios de emissão são reconhecidos quando o valor de emissão de acções excede o seu valor nominal. Os custos com emissão de novas acções são reconhecidos directamente nesta rubrica, líquidos do respectivo imposto. As acções próprias adquiridas são valorizadas pelo seu preço de aquisição e registadas como uma redução ao capital próprio. Quando essas acções são alienadas, o montante recebido, deduzido de eventuais custos directos de transacção e respectivo imposto, é reconhecido directamente em capital próprio. 2.15 DIVIDENDOS Os dividendos são reconhecidos como passivo quando declarados. 2.16 EMPRÉSTIMOS Os empréstimos são reconhecidos inicialmente ao justo valor deduzidos de custos de transacção incorridos e subsequentemente são mensurados ao custo amortizado. Qualquer diferença entre o valor de emissão (líquido de custos de transacção incorridos) e o valor nominal é reconhecido em resultados durante o prazo dos empréstimos de acordo com o método do juro efectivo. 2.17 BENEFÍCIOS DE EMPREGADOS BENEFÍCIOS PÓS-EMPREGO (REFORMA) Planos de contribuição definida Os planos de contribuição definida são planos de pensões para os quais o Grupo efectua contribuições definidas a entidades independentes (fundos) e relativamente aos quais não tem obrigação legal ou construtiva de pagar qualquer contribuição adicional no momento em que os empregados usufruam dos referidos benefícios. As contribuições do Grupo para planos de contribuição definida são contabilizadas como custo no período a que respeitam. Planos de benefícios definidos Os planos de benefício definido são planos de pensões nos quais o Grupo garante a atribuição de um determinado benefício aos empregados integrados no plano, no momento em que estes se reformarem. A responsabilidade do Grupo com planos de benefícios definidos é estimada semestralmente, à data de fecho de contas, para cada plano separadamente, por uma entidade especializada e independente. O cálculo actuarial da responsabilidade assumida é efectuado utilizando o método de rendas imediatas, atendendo ao facto de se tratarem de planos apenas para colaboradores já reformados. A taxa de desconto aplicada corresponde à taxa de juro das obrigações de médio e longo prazo sem risco, para o prazo estimado de vencimento da responsabilidade. A responsabilidade determinada é apresentada no balanço deduzida do valor dos activos dos fundos constituídos. O custo do serviço corrente, o custo dos juros, o retorno dos activos do plano e os ganhos ou perdas actuariais são reconhecidos como custo ou proveito do exercício. OUTROS BENEFÍCIOS Prémios de antiguidade O programa de prémios de antiguidade existente no Grupo engloba uma componente de contribuição definida e outra de benefício definido. A componente de contribuição definida consiste na atribuição de um seguro de vida aos colaboradores englobados neste programa, a partir de determinado número de anos de serviço. Este benefício é atribuído apenas quando os colaboradores atingem a antiguidade definida no programa, pelo que os custos relacionados com esta componente são reconhecidos no exercício a que dizem respeito. A componente de benefício definido consiste na atribuição de um prémio no ano em que os colaboradores completam determinado número de anos de serviço. Nestes termos, as responsabilidades com esta componente são determinadas anualmente com base em cálculo actuarial, efectuado por uma entidade especializada e independente. São reconhecidos como custos do exercício a componente de custos com serviços correntes, o custo dos juros assim como os ganhos ou perdas actuariais. 2.18 PROVISÕES São constituídas provisões no balanço sempre que o Grupo tem uma obrigação presente (legal ou implícita) resultante de um acontecimento passado e sempre que é provável que uma diminuição de recursos incorporando benefícios económicos, passível de estimativa razoável, seja exigida para liquidar a obrigação. PROVISÃO PARA CUSTOS DE REESTRUTURAÇÃO São constituídas provisões para custos de reestruturação sempre que um plano formal tenha sido aprovado pelo Grupo e este tenha sido iniciado ou anunciado publicamente. posse dos activos vendidos, são transferidos para o comprador. Provisões para reestruturação incluem todas as responsabilidades a pagar com a implementação do referido plano, nomeadamente pagamentos de indemnizações a colaboradores. Estas provisões não incluem quaisquer perdas operacionais futuras estimadas ou ganhos estimados a obter na alienação de activos. No segmento de retalho as vendas são reconhecidas com a venda directa ao cliente em loja, a pronto pagamento. Relativamente aos custos a suportar com devoluções devido à falta de qualidade do produto estes são estimados à data da venda com base na informação histórica. PROVISÃO PARA PROCESSOS EM CONTENCIOSO Provisões relacionadas com processos em contencioso, opondo empresas do Grupo são constituídas de acordo com as avaliações de risco efectuadas pelo Grupo, com o apoio dos seus consultores legais. 2.19 FORNECEDORES E OUTROS CREDORES Os saldos de fornecedores e outros credores são responsabilidades com pagamento de mercadorias ou serviços adquiridos pelo Grupo no curso normal das suas actividades. São registados inicialmente ao justo valor e subsequentemente ao custo amortizado de acordo com o método do juro efectivo. 2.20 PROVEITOS VENDAS E PRESTAÇÕES DE SERVIÇOS Osproveitosdecorrentesdas vendassãoreconhecidos na demonstração dos resultados quando os riscos e vantagens significativos, inerentes à No segmento indústria, as vendas são reconhecidas com a transferência da posse dos produtos para os clientes e são efectuadas regra geral a crédito. As vendas são deduzidas dos descontos comerciais negociados com os clientes. Os proveitos associados com as prestações de serviços são reconhecidos em resultados com referência à fase de acabamento da transacção à data de balanço. Os proveitos relativos a descontos comerciais obtidos nas compras de mercadorias são reconhecidos à medida que as mesmas são vendidas. SUBSÍDIOS Os subsídios do Estado só são reconhecidos após existir segurança de que o Grupo cumprirá as condições a eles associadas e que os subsídios serão recebidos. Os subsídios à exploração, recebidos com o objectivo de compensar o Grupo por custos incorridos, são registados na demonstração dos resultados de forma sistemática durante os períodos em que são reconhecidos os custos que aqueles subsídios visam compensar. Os subsídios ao investimento recebidos com o objectivo de compensar o Grupo por investimentos efectuados em activos fixos são reconhecidos em resultados durante a vida útil estimada do respectivo activo subsidiado. RENDAS As rendas recebidas do arrendamento de propriedades de investimento são reconhecidas em resultados como ganhos/perdas em outros investimentos no período a que dizem respeito. DIVIDENDOS Os dividendos são reconhecidos como proveitos quando declarados. 2.21 CUSTOS LOCAÇÕES OPERACIONAIS As locações em que uma parte significante dos riscos e benefícios de posse são retidos pelo locador são classificados como locações operacionais. Os pagamentos efectuados ao abrigo destes contratos são reconhecidos na demonstração dos resultados numa base linear ao longo do período de duração dos mesmos. CUSTOS FINANCEIROS LÍQUIDOS Os custos financeiros líquidos representam juros de empréstimos obtidos, juros de investimentos efectuados, dividendos, ganhos e perdas cambiais, ganhos e perdas resultantes da alteração de valor de activos mensurados pelo seu justo valor através de resultados 96|97 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 2. POLÍTICAS CONTABILÍSTICAS e, custos e proveitos com operações de financiamento. Os custos financeiros líquidos são reconhecidos em resultados numa base de acréscimo durante o período a que dizem respeito. RESULTADOS OPERACIONAIS NÃO USUAIS Os resultados operacionais não usuais (não recorrentes) que pela sua materialidade ou natureza possam distorcer a performance financeira do Grupo, bem como a sua comparabilidade, são apresentados em linha separada da Demonstração Consolidada dos Resultados por Funções. Estes resultados são excluídos dos indicadores de performance operacional adoptados pela Gestão. 2.22 IMPOSTOS SOBRE O RENDIMENTO O imposto sobre o rendimento inclui imposto corrente e diferido. O imposto sobre o rendimento é reconhecido na demonstração dos resultados, excepto quando se relaciona com ganhos ou perdas relevados em outros rendimentos integrais ou directamente nos capitais próprios. Se for este o caso, o imposto é também reconhecido em outros rendimentos integrais ou directamente em capitais próprios, respectivamente. O imposto sobre o rendimento corrente é calculado de acordo com os critérios fiscais vigentes à data do balanço. O imposto diferido é calculado, com base no método da responsabilidade de balanço, sobre as diferenças temporárias entre os valores contabilísticos dos activos e passivos e a respecti- va base de tributação. Não é calculado imposto diferido sobre o Goodwill e as diferenças de reconhecimento inicial de um activo e passivo quando não são afectados, nem o resultado contabilístico, nem o fiscal. A base tributável dos activos e passivos é determinada por forma a reflectir as consequências de tributação derivadas da forma pela qual a Companhia espera, à data do balanço, recuperar ou liquidar a quantia escriturada dos seus activos e passivos. Para a determinação do imposto diferido é utilizada a taxa que deverá estar em vigor no exercício em que as diferenças temporárias serão revertidas. São reconhecidos impostos diferidos activos sempre que existe razoável segurança de que serão gerados lucros futuros contra os quais os activos poderão ser utilizados. Os impostos diferidos activos são revistos anualmente e desreconhecidos sempre que deixe de ser provável a sua recuperação. 2.23 INFORMAÇÃO POR SEGMENTOS Os segmentos operacionais são reportados consistentemente com o reporting interno que é produzido e disponibilizado aos órgãos de Gestão, nomeadamente a Direcção Executiva e o Conselho de Administração. Com base nesse reporte, os Órgãos de Gestão avaliam o desempenho de cada segmento e procedem à alocação dos recursos disponíveis. 2.24 CONCENTRAÇÃO DE ACTIVIDADES EMPRESARIAIS No registo de transacções de concentração que envolvam entidades que se encontram sob controlo do Grupo, os activos e passivos são valorizados ao seu valor contabilístico, não havendo lugar ao apuramento de impactos em resultados. 2.25 PRINCIPAIS ESTIMATIVAS E JULGAMENTOS UTILIZADOS NA ELABORAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS ACTIVOS TANGÍVEIS, INTANGÍVEIS E PROPRIEDADES DE INVESTIMENTO A determinação do justo valor dos activos e de propriedades de investimento, assim como as vidas úteis dos activos, é baseada em estimativas da gestão. A determinação da existência de perdas por imparidade destes activos envolve também a utilização de estimativas. O valor recuperável e o justo valor destes activos é normalmente determinado com recurso à utilização de modelos de fluxos de caixa descontados, que incorporam pressupostos de mercado. A identificação de indicadores de imparidade, bem como a estimativa de fluxos de caixa futuros e a determinação do justo valor de activos requerem julgamento significativo por parte da gestão no que diz respeito à validação de indicadores de imparidade, fluxos de caixa esperados, taxas de desconto aplicáveis, vidas úteis estimadas e valores residuais. No entanto, caso os pressupostos de fluxos de caixa se reduzissem em 10%, face ao estimado, ou se fosse considerada uma taxa de desconto superior em 100 p.b., de acordo com as projecções actuais das diferentes áreas de negócio, ainda assim todo o Goodwill seria recuperável, não existindo qualquer risco de imparidade. JUSTO VALOR DE INSTRUMENTOS FINANCEIROS O justo valor de instrumentos financeiros não cotados num mercado activo é determinado com base em métodos de avaliação e teorias financeiras. A utilização de metodologias de valorização requer a utilização de pressupostos, sendo que alguns deles requerem a utilização de estimativas. Desta forma, alterações nos referidos pressupostos poderiam resultar numa alteração do justo valor reportado. IMPARIDADE DE INVESTIMENTOS EM ASSOCIADAS Em regra, o registo de imparidade num investimento de acordo com as IFRS é efectuado quando o valor de balanço do investimento excede o valor actual dos fluxos de caixa futuros. O cálculo do valor actual dos fluxos de caixa estimados e a decisão de considerar a imparidade permanente envolve julgamento e reside substancialmente na análise da gestão em relação ao desenvolvimento futuro das suas associadas. Na mensuração da imparidade são utilizados preços de mercado, se disponíveis, ou outros parâmetros de avaliação, baseados na informação disponível das associadas. O Grupo considera a capacidade e a intenção de deter o investimento por um período razoável de tempo que seja suficiente para uma previsão da recuperação do justo valor até (ou acima) do valor de balanço, incluindo uma análise de factores como os resultados esperados da associada, o enquadramento económico e o estado do sector. IMPOSTOS DIFERIDOS O reconhecimento de impostos diferidos pressupõe a existência de resultados e matéria colectável futura. Os impostos diferidos activos e passivos foram determinados com base na legislação fiscal actualmente em vigor para as empresas do Grupo, ou em legislação já publicada para aplicação futura. Alterações na legislação fiscal podem influenciar o valor dos impostos diferidos. IMPARIDADE DE CLIENTES E DEVEDORES A Gestão mantém uma provisão para perdas por imparidade de clientes e devedores, de forma a reflectir as perdas estimadas resultantes da incapacidade dos clientes de efectuarem os pagamentos requeridos. Ao avaliar a razoabilidade da provisão para as referidas perdas por imparidade, a Gestão baseia as suas estimativas numa análise do tempo de incumprimento decorrido dos seus saldos de clientes, a sua experiência histórica de abates, o histórico de crédito do cliente e mudanças nos termos de pagamento do cliente. Se as condições financeiras do cliente se deteriorarem, as provisões para perdas por imparidade e os abates reais poderão ser superiores aos esperados. PENSÕES E OUTROS BENEFÍCIOS DE LONGO PRAZO CONCEDIDOS A EMPREGADOS A determinação das responsabilidades por pagamento de pensões requer a utilização de pressupostos e estimativas, incluindo a utilização de projecções actuariais, rentabilidade estimada dos activos do plano e outros factores que podem ter impacto nos custos e nas responsabilidades do plano de pensões. Caso as taxas de desconto utilizadas fossem inferiores em 50 p.b., as responsabilidades do Grupo relativas a benefícios dos empregados seriam superiores em m EUR 1.475, se ao invés as taxas consideradas fossem superiores em 50 p.b. o seu impacto seria inferior em m EUR 1.381. PROVISÕES O Grupo exerce julgamento considerável na mensuração e reconhecimento de provisões e a sua exposição a passivos contingentes relacionados com processos em contencioso. Esta avaliação é necessária por forma a aferir a probabilidade de um contencioso ter um desfecho favorável, ou obrigar ao registo de um passivo. As provisões são reconhecidas quando o Grupo espera que processos em curso originem a saída de fluxos, a perda seja considerada provável e possa ser razoavelmente estimada. Devido às incertezas inerentes ao processo de avaliação, as perdas reais poderão ser diferentes das originalmente estimadas na provisão. Estas estimativas estão sujeitas a alterações à medida que nova informação fica disponível, principalmente com o apoio de especialistas internos, se disponíveis, ou através do apoio de consultores externos, como actuários ou consultores legais. Revisões às estimativas destas perdas de processos em curso podem afectar significativamente os resultados futuros. 2.26 JUSTO VALOR DE INSTRUMENTOS FINANCEIROS Na determinação do justo valor de um activo ou passivo financeiro, se existir um mercado activo, o preço de mercado é aplicado. Um mercado é considerado activo se existirem preços cotados fácil e regularmente disponíveis através de trocas, corretagem ou agências reguladoras, e se esses preços representarem transacções actuais e regulares ocorridas em mercado em livre concorrência. No caso de não existir um mercado activo, o que é o caso para alguns dos activos e passivos financeiros, são utilizadas técnicas de valorização geralmente aceites no mercado, baseadas em pressupostos de mercado. O Grupo aplica técnicas de valorização para instrumentos financeiros não cotados, tais como derivados, instrumentos financeiros ao justo valor através de resultados e activos disponíveis para venda. Os modelos de valorização que são utilizados mais frequentemente são modelos de fluxos de caixa descontados e modelos de opções, que incorporam por exemplo curvas de taxa de juro e volatilidade de mercado. CAIXA E EQUIVALENTES DE CAIXA E DEVEDORES E ACRÉSCIMOS Estes instrumentos financeiros são compostos maioritariamente por activos financeiros de curto prazo e por essa razão o seu valor de balanço à data de reporte é considerado ser aproximado ao justo valor. 98|99 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 2. POLÍTICAS CONTABILÍSTICAS ACTIVOS FINANCEIROS DISPONÍVEIS PARA VENDA Os activos financeiros cotados encontram-se reflectidos no balanço ao seu justo valor. Os restantes activos financeiros disponíveis para venda estão mensurados ao custo deduzidos de imparidade uma vez que não é possível determinar o justo valor com fiabilidade (nota 16). EMPRÉSTIMOS OBTIDOS 2012 Total Nível 1 Nível 2 Nível 3 - - - - - - - - 153 153 - - 153 153 - - 197 - 197 - Derivados de cobertura 15.738 - 15.738 - Total de passivos 15.935 - 15.935 - Total Nível 1 Nível 2 Nível 3 - - - - 10 - 10 - Activos mensurados ao justo valor Activos financeiros de negociação Derivados Derivados de cobertura Activos financeiros disponíveis para venda Instrumentos de capital Total de activos O justo valor dos empréstimos é obtido através do valor descontado de todos os fluxos de caixa esperados a serem pagos. Os fluxos de caixa esperados são descontados a taxas de juro actuais de mercado. À data de reporte, o seu valor de balanço é aproximadamente o seu justo valor. CREDORES E ACRÉSCIMOS Estes instrumentos financeiros são compostos maioritariamente por passivos financeiros de curto prazo e por essa razão o seu valor de balanço à data de reporte é considerado ser aproximado ao justo valor. Passivos mensurados ao justo valor Passivos financeiros de negociação Derivados 2011 Activos mensurados ao justo valor Activos financeiros de negociação Derivados HIERARQUIA DE JUSTO VALOR A tabela seguinte apresenta os activos e passivos financeiros do Grupo mensurados ao justo valor a 31 de Dezembro, de acordo com os seguintes níveis de hierarquia de justo valor previstos na IFRS 7: t Nível 1: o justo valor de instrumentos financeiros é baseado em cotações de mercados líquidos activos à data de referência do balanço. Neste nível incluem-se essencialmente instrumentos de capital, dívida (por exemplo NYSE Euronext) e futuros cotados em mercados activos; t Nível 2: o justo valor de instrumentos financeiros não é determinado com base em cotações de mercado activo, mas sim com recurso a modelos de avaliação. Os principais inputs dos modelos utilizados são observáveis no mercado. Neste nível incluem-se essencialmente os derivados over-the-counter contratados pelo Grupo; t Nível 3: o justo valor de instrumentos financeiros não é determinado com base em cotações de mercado activo, mas sim com recurso a modelos de avaliação, cujos principais inputs não são observáveis no mercado. Derivados de cobertura Activos financeiros disponíveis para venda Instrumentos de capital 277 277 - - 287 277 10 - 324 - 324 - Derivados de cobertura 12.499 - 12.499 - Total de passivos 12.823 - 12.823 - Total de activos Passivos mensurados ao justo valor Passivos financeiros de negociação Derivados 2. POLÍTICAS CONTABILÍSTICAS 2.27 INSTRUMENTOS FINANCEIROS POR CATEGORIA Derivados de negociação Derivados designados como instrumentos de cobertura Empréstimos e contas a receber Activos fin. disponíveis para venda Outros passivos financeiros Total activos e passivos financeiros 376.152 2012 Activos Caixa e equivalentes de caixa - - 376.152 - - Activos financeiros disponíveis para venda - - - 1.045 - 1.045 Devedores e acréscimos e diferimentos - - 264.845 - - 264.845 Total de activos financeiros - - 640.997 1.045 - 642.042 717.071 Passivos Empréstimos obtidos - - - - 717.071 197 15.738 - - - 15.935 - - - - 2.226.930 2.226.930 197 15.738 - - 2.944.001 2.959.936 Caixa e equivalentes de caixa - - 530.155 - - 530.155 Activos financeiros disponíveis para venda - - - 6.157 - 6.157 Devedores e acréscimos e diferimentos - - 182.316 - - 182.316 Instrumentos financeiros derivados - 10 - - - 10 Total de activos financeiros - 10 712.471 6.157 - 718.638 740.225 Instrumentos financeiros derivados Credores e acréscimos e diferimentos Total de passivos financeiros 2011 Activos Passivos Empréstimos obtidos Instrumentos financeiros derivados Credores e acréscimos e diferimentos Total de passivos financeiros - - - - 740.225 324 12.499 - - - 12.823 - - - - 1.927.235 1.927.235 324 12.499 - - 2.667.460 2.680.283 100|101 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 3. REPORTE POR SEGMENTOS DE ACTIVIDADE A informação por segmentos é apresentada de acordo com o reporte interno para a Gestão. Com base nesse reporte, a Gestão (Direcção Executiva) avalia o desempenho de cada segmento e procede à alocação de recursos disponíveis. A Gestão efectua o acompanhamento do desempenho dos negócios de acordo com uma perspectiva geográfica e de natureza do negócio. De acordo com esta última perspectiva, foram identificados os segmentos de Retalho Portugal, Retalho Polónia, Cash & Carry Portugal e Indústria Portugal. Para além destes, existem ainda outros negócios, que no entanto, pela sua reduzida materialidade, não são reportados isoladamente. Segmentos de negócio: t Retalho Portugal: inclui a unidade de negócio JMR (supermercados Pingo Doce) (*); t Cash&Carry Portugal: inclui a unidade de negócio por grosso do Recheio (*); t Retalho Polónia: contém a unidade de negócio da insígnia Biedronka; t Indústria Portugal: inclui a joint-venture com a Unilever, consolidada pelo método proporcional; t Outros, eliminações e ajustamentos: inclui i. unidades de negócio de reduzida materialidade (em Portugal, Serviços de Marketing, Representações e Restauração, na Polónia, Farmácias e Drogarias e, na Colômbia o arranque do negócio do retalho; ii. as companhias que compõem a Holding do Grupo; e iii. os ajustamentos de consolidação do Grupo. (*) A partir de 2012, a unidade de negócio Madeira (supermercados Pingo Doce e Cash & Carry Recheio) foi integrada, respectivamente, na unidade de negócio JMR e Recheio. A Gestão avalia o desempenho dos segmentos baseada na informação sobre resultados antes de juros e impostos (EBIT). Esta mensuração exclui os efeitos de resultados não recorrentes. INFORMAÇÃO DETALHADA REFERENTE AOS SEGMENTOS DE NEGÓCIO EM DEZEMBRO DE 2012 E 2011 Cash & Carry Portugal Retalho Portugal Vendas e prestações de serviços Inter-segmentos Clientes externos Cash flow operacional (EBITDA) Retalho Polónia Outros, eliminações e ajustamentos Indústria Portugal Total JM Consolidado 2012 2011 2012 2011 2012 2011 2012 2011 2012 2011 2012 2011 3.346.117 3.244.670 792.280 793.905 6.730.750 5.786.510 228.851 228.409 (222.101) (215.253) 10.875.897 9.838.241 276.509 248.303 1.528 1.436 1.194 572 35.886 36.437 (314.884) (286.509) 233 239 3.069.608 2.996.367 790.752 792.469 6.729.556 5.785.938 192.965 191.972 92.783 71.256 10.875.664 9.838.002 165.136 192.292 49.997 49.815 552.273 458.417 25.411 28.467 (27.820) (7.436) 764.997 721.555 (101.144) (97.745) (11.419) (11.377) (105.613) (95.008) (3.844) (3.185) (2.948) (1.941) (224.968) (209.256) 63.992 94.547 38.578 38.438 446.661 363.409 21.567 25.282 (30.769) (9.377) 540.029 512.299 Resultados financeiros (33.619) (31.532) Resultado líquido atribuível a JM 360.398 340.268 Depreciações e amortizações EBIT Total de activos 1.895.228 1.894.121 352.929 351.437 2.363.014 1.864.433 201.155 194.233 80.647 177.059 4.892.973 4.481.283 Total de passivos 1.296.572 1.272.878 281.344 282.859 1.589.349 1.215.220 124.994 113.932 98.788 174.709 3.391.047 3.059.598 42.250 107.527 4.085 13.037 397.668 312.476 8.178 3.761 14.304 1.527 466.485 438.328 (12.047) (30.551) (2.812) (2.459) (566) (800) (665) (1.513) (8.867) (4.516) (24.957) (39.839) 85 352 145 2.515 7.477 834 557 775 383 528 8.647 5.004 Investimento em activos fixos Reforço de provisões e ajustamentos para o valor de realização Reversão de provisões e de ajustamentos para o valor de realização RECONCILIAÇÃO ENTRE EBIT E RESULTADOS OPERACIONAIS INFORMAÇÃO REFERENTE AOS SEGMENTOS GEOGRÁFICOS EM DEZEMBRO DE 2012 E 2011 Dezembro 2012 Dezembro 2011 EBIT 540.029 512.299 Resultados operacionais não usuais (19.565) (12.228) 520.464 500.071 Resultados operacionais Vendas e prestação de serviços 2012 2011 Portugal 4.113.247 4.033.661 Polónia 6.762.650 5.804.580 10.875.897 9.838.241 Total 102|103 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 3. REPORTE POR SEGMENTOS DE ACTIVIDADE ACTIVOS FINANCEIROS COM RISCO DE CRÉDITO POR SEGMENTO O quadro abaixo apresenta a exposição do Grupo de acordo com os valores de balanço dos activos financeiros, caracterizados por segmentos de negócio. Cash & Carry Portugal Retalho Portugal 2012 2011 2012 2011 2012 2011 2012 2011 2012 2011 138.409 91.939 13.059 13.156 164.358 232.171 1.080 2.908 59.246 189.981 376.152 530.155 168 5.156 696 696 - - 22 22 159 283 1.045 6.157 83.507 70.055 40.437 34.446 123.412 67.695 48.377 47.368 (30.888) (37.248) 264.845 182.316 - - - - - 10 - - - - - 10 222.084 167.150 54.192 48.298 287.770 299.876 49.479 50.298 28.517 153.016 642.042 718.638 Devedores e acréscimos e diferimentos Instrumentos financeiros derivados Custo líquido dos produtos vendidos 2012 2011 8.430.834 7.576.551 Descontos pronto pagamento líquidos e juros pagos a fornecedores (2.691) (6.236) Comissões sobre meios de pagamento electrónicos 15.681 17.776 6.328 6.086 8.450.152 7.594.177 2012 2011 403.934 369.784 Outros custos suplementares 5. CUSTOS DE DISTRIBUIÇÃO E ADMINISTRATIVOS Total JM Consolidado 2011 Activos financeiros disponíveis para venda 4. CUSTOS DAS VENDAS Indústria Portugal 2012 Caixa e equivalentes de caixa TOTAL Retalho Polónia Outros, eliminações e ajustamentos Fornecimentos e serviços externos Publicidade 74.079 66.443 Rendas e alugueres 235.610 203.933 Custos com pessoal 801.239 748.946 Amortizações e ganhos/perdas com activos tangíveis e intangíveis 221.819 208.314 Custos de transporte 142.844 130.190 6.191 4.155 1.885.716 1.731.765 Outros ganhos e perdas operacionais 6. CUSTOS COM O PESSOAL 2012 2011 Ordenados e salários 643.229 598.717 Segurança social 125.351 113.827 Benefícios de empregados (nota 25) Outros custos com pessoal 5.749 47.345 819.297 765.638 Os outros custos com pessoal englobam, nomeadamente, seguros de acidentes de trabalho, acção social, formação e indemnizações. dos produtos vendidos m EUR 14.603 (2011: m EUR 10.886) e a custos operacionais não usuais no montante de m EUR 3.455 (2011: m EUR 5.806). Do total de custos com pessoal, m EUR 23.469 correspondem aos custos com pessoal relativos a empresas controladas conjuntamente, consolidadas através do método proporcional, cujo custo integral foi de m EUR 52.153. O número médio de empregados do Grupo ao longo do ano foi de 66.718 (2011: 63.215). Deste total, 948 empregados correspondem ao pessoal de empresas controladas conjuntamente consolidadas através do método proporcional. A diferença para o total de custos com pessoal apresentado na nota 5, no montante de m EUR 18.058 (2011: m EUR 16.692), respeita aos custos afectos à actividade de produção, dos quais foram imputados ao custo 7. CUSTOS FINANCEIROS LÍQUIDOS 4.013 46.704 Juros suportados Juros obtidos Dividendos Diferenças de câmbio Outros custos e proveitos financeiros 2012 2011 (33.446) (32.534) 7.311 8.673 37 27 1.808 (1.730) (6.941) (4.965) (6) (9) (31.237) (30.538) Justo valor de activos financeiros detidos para negociação: Instrumentos derivados O número de empregados no final do ano foi de 69.443 (2011: 66.270). Do total de empregados, 889 correspondem ao pessoal de empresas controladas conjuntamente consolidadas através do método proporcional. Na rubrica de juros suportados estão incluídos os juros relativos aos empréstimos mensurados ao custo amortizado, bem como os juros de derivados de cobertura de justo valor e de cobertura de fluxos de caixa (nota 14). Os outros custos e proveitos financeiros incluem, entre outros, custos com a emissão de dívida do Grupo. 104|105 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 8. INSTRUMENTOS FINANCEIROS 8.1 JUSTO VALOR DOS INSTRUMENTOS FINANCEIROS DERIVADOS RECONHECIDOS EM RESULTADOS Valor registado em resultados (líquidos de impostos e interesses que não controlam): 2012 2011 Derivados de Negociação Swaps de taxa de câmbio Swaps de taxa de juro - - (6) (9) (6) (9) Imposto reconhecido na demonstração dos resultados 2 2 Interesses que não controlam 2 3 (2) (4) Valor registado em resultados 8.2 JUSTO VALOR DOS INSTRUMENTOS FINANCEIROS DERIVADOS RECONHECIDOS EM RESERVAS O valor registado em reservas referente à cobertura do investimento na Polónia foi de m EUR 10.514 negativos, líquido de impostos. A alteração do justo valor dos instrumentos derivados designados como cobertura de justo valor (nota 14) no montante de m EUR 2.251 negativos (2011: m EUR 7.339) foi compensada pela variação do empréstimo coberto. Ver nota 24.2. 9. IMPOSTO RECONHECIDO NA DEMONSTRAÇÃO DOS RESULTADOS 9.1 IMPOSTO SOBRE RENDIMENTO DO EXERCÍCIO 2012 2011 (87.338) (83.881) Imposto corrente Imposto corrente do exercício Excesso/(insuficiência) de exercícios anteriores (1.336) (652) (88.674) (84.533) (16.431) (18.673) (1.370) 3.591 (17.801) (15.082) (14.102) (11.568) (14.102) (11.568) (120.577) (111.183) Imposto diferido (nota 18.1) Diferenças temporárias originadas e revertidas no exercício Alteração da base recuperável de prejuízos e diferenças temporárias de exercícios anteriores Outros ganhos/ perdas relativos a impostos Impacto da revisão de estimativas relativas a contencioso fiscal Total de imposto sobre o rendimento do exercício 9.2 RECONCILIAÇÃO DA TAXA EFECTIVA DE IMPOSTO 2012 Resultados antes de imposto Imposto calculado à taxa de imposto aplicável em Portugal 2011 486.845 26,5% 468.539 (129.014) 26,5% (124.163) Efeito fiscal gerado por: (7,4%) 36.067 (6,4%) 29.806 Resultados não tributados ou não recuperáveis Diferença de taxa de imposto aplicável noutros países 3,9% (19.151) 3,6% (16.650) Custos não dedutíveis e benefícios fiscais 0,2% (925) (0,2%) 860 Insuficiências/(excesso) na estimativa do ano anterior 0,3% (1.336) 0,1% (652) Alteração da base recuperável de prejuízos e diferenças temporárias de exercícios anteriores 0,3% (1.370) (0,8%) 3.591 1,0% (4.848) 0,8% (3.975) 24,8% (120.577) 23,7% (111.183) Resultados sujeitos a tributação autónoma e outras formas de tributação Imposto do exercício A taxa de imposto aplicável na Polónia é de 19%. 106|107 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 10. RESULTADOS OPERACIONAIS NÃO USUAIS E PERDAS EM OUTROS INVESTIMENTOS 10.1 RESULTADOS OPERACIONAIS NÃO USUAIS Custos one-off Pingo Doce Indemnizações relativas a rescisão de contratos de arrendamento 2012 2011 (10.350) - - (4.907) Custos com programas de reestruturação organizacional (5.538) (8.448) Imparidade e write-off’s de activos (3.150) (1.713) - 1.473 Reembolso de emolumentos em resultado de decisão judicial Impacto das alterações de pressupostos actuariais (160) 479 Outros (367) 888 (19.565) (12.228) 2012 2011 10.2 PERDAS EM OUTROS INVESTIMENTOS Alterações de justo valor de propriedades de investimento (2.840) (1.487) (2.840) (1.487) 11. ACTIVOS FIXOS TANGÍVEIS 11.1 MOVIMENTOS OCORRIDOS NO EXERCÍCIO 2012 Terrenos e recursos naturais Edifícios e outras construções Equipamento básico e ferramentas Equipamento transporte e outros Activos fixos tangíveis em curso e adiantamentos Total 451.987 1.777.015 1.087.563 181.250 204.794 3.702.609 Custo Saldo inicial Diferenças cambiais 12.373 73.182 28.300 7.042 16.737 137.634 Aumentos 20.349 133.407 177.830 9.211 91.587 432.384 Reavaliações (7.080) - - - - (7.080) (722) (2.542) (28.812) (5.005) (3.295) (40.376) 13.953 51.033 (171) 4.077 (83.139) (14.247) (108) 8 - - (8) (108) 490.752 2.032.103 1.264.710 196.575 226.676 4.210.816 Saldo inicial - 543.076 711.351 147.681 - 1.402.108 Diferenças cambiais - 20.898 12.935 5.519 - 39.352 Aumentos - 101.451 97.836 14.032 - 213.319 Alienações - (1.248) (28.091) (4.840) - (34.179) Transferências e abates - (2.581) (6.867) (566) - (10.014) Saldo final - 661.596 787.164 161.826 - 1.610.586 Em 1 de Janeiro de 2012 451.987 1.233.939 376.212 33.569 204.794 2.300.501 Em 31 de Dezembro de 2012 490.752 1.370.507 477.546 34.749 226.676 2.600.230 Alienações Transferências e abates Transferências de/para prop. de investimento Saldo final Depreciações e perdas por imparidade Valor líquido 108|109 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 11. ACTIVOS FIXOS TANGÍVEIS Terrenos e recursos naturais Edifícios e outras construções Equipamento básico e ferramentas Equipamento transporte e outros Activos fixos tangíveis em curso e adiantamentos Total Saldo inicial 431.992 1.679.699 1.037.952 185.283 135.735 3.470.661 Diferenças cambiais 2011 Custo (13.086) (84.994) (30.070) (8.775) (18.001) (154.926) Aumentos 17.835 137.760 97.438 7.655 158.364 419.052 Reavaliações 12.103 - - - - 12.103 Alienações (1.342) (6.944) (11.849) (3.653) (3.143) (26.931) 5.271 52.102 (6.232) 327 (68.209) (16.741) - 1.016 324 413 48 1.801 (786) (1.624) - - - (2.410) 451.987 1.777.015 1.087.563 181.250 204.794 3.702.609 - 476.737 656.319 144.781 - 1.277.837 Transferências e abates Aquisições e reestruturação de negócios Transferências de/para prop. de investimento Saldo final Depreciações e perdas por imparidade Saldo inicial Diferenças cambiais - (23.932) (14.774) (6.699) - (45.405) Aumentos - 91.274 91.043 17.274 - 199.591 Alienações - (2.703) (11.245) (3.472) - (17.420) Transferências e abates - 798 (10.305) (4.446) - (13.953) Aquisições e reestruturação de negócios - 249 100 243 - 592 Transferências de/para prop. de investimento - (847) - - - (847) Perdas por imparidade - 1.500 213 - - 1.713 Saldo final - 543.076 711.351 147.681 - 1.402.108 Em 1 de Janeiro de 2011 431.992 1.202.962 381.633 40.502 135.735 2.192.824 Em 31 de Dezembro de 2011 451.987 1.233.939 376.212 33.569 204.794 2.300.501 Valor líquido 11. ACTIVOS FIXOS TANGÍVEIS 11.2 EQUIPAMENTO EM REGIME DE LOCAÇÃO FINANCEIRA 11.3 GARANTIAS O Grupo detém diverso equipamento sob o regime de locação financeira. Os pagamentos de locação financeira não incluem qualquer valor referente a rendas contingentes. As responsabilidades ainda não liquidadas relativas a contratos de locação financeira são referidas na nota 24.4. O valor dos bens em locação financeira é o seguinte: 2012 2011 34 34 34 34 Terrenos e recursos naturais Activos fixos tangíveis Edifícios e outras construções Activos fixos tangíveis Depreciação acumulada 35.148 35.222 (17.746) (14.399) 17.402 20.823 Equipamento básico Activos fixos tangíveis 137.068 139.313 Depreciação acumulada (88.274) (74.859) 48.794 64.454 Equipamento informático e administrativo e ferramentas e utensílios Activos fixos tangíveis Depreciação acumulada 20.143 20.338 (19.081) (18.581) 1.062 1.757 Equipamento de transporte Activos fixos tangíveis Depreciação acumulada Total de activos em regime de locação financeira 34.209 32.022 (31.653) (26.025) 2.556 5.997 69.848 93.065 Não foram dados quaisquer activos tangíveis em garantia de cumprimento de obrigações bancárias ou outras. 11.4 REAVALIAÇÕES O Grupo regista os terrenos afectos à actividade operacional ao valor de mercado, apurado por entidades especialistas e independentes. Dado o elevado número de localizações integrantes desta classe de activos, o Grupo efectua avaliações rotativas sobre todos estes activos pelo menos num intervalo de tempo não superior a cinco anos. No quarto trimestre de 2012 foram efectuadas novas avaliações, sobre activos adquiridos há mais de três anos que ainda não tinham sido objecto de avaliação, sobre activos com indicação de alterações significativas no seu valor de mercado e sobre activos que haviam sido avaliados há mais de três anos. Estas avaliações originaram uma redução do valor de terrenos em 2012 de m EUR 7.080. Em 2011, as avaliações originaram um aumento do valor de terrenos de m EUR 12.103 (nota 22.1). 110|111 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 11. ACTIVOS FIXOS TANGÍVEIS O quadro abaixo apresenta o valor global das avaliações realizadas no exercício, assim como o valor pelo qual os activos se encontravam registados nas contas do Grupo e ainda o seu valor ao custo de aquisição. 2012 Valor das avaliações Valor contabilístico reavaliado Valor de custo Ajustamento de reavaliação do exercício Portugal 85.104 93.916 65.866 (3.147) Polónia 90.729 85.422 77.728 (3.933) Total 175.833 179.338 143.594 (7.080) 2011 Valor das avaliações Valor contabilístico reavaliado Valor de custo Ajustamento de reavaliação do exercício Portugal 105.706 140.882 138.842 3.062 Polónia 154.798 162.409 158.642 9.041 260.504 303.291 297.484 12.103 Total Os valores de reavaliação constantes dos activos fixos tangíveis totalizam m EUR 159.636 (m EUR 163.787 em 2011), reflectidos no capital próprio da seguinte forma: 2012 2011 Reavaliação de terrenos 159.636 163.787 Impostos diferidos (31.059) (32.717) Interesses que não controlam (39.132) (40.671) Reavaliação líquida (nota 22.1) 89.445 90.399 Se aos activos terrenos, valorizados por m EUR 490.752 (m EUR 451.987 em 2011) conforme nota 11.1, tivesse sido aplicado o modelo do custo, o seu valor líquido contabilístico seria de m EUR 331.116 (m EUR 288.200 em 2011). 12. ACTIVOS INTANGÍVEIS 12.1 MOVIMENTOS OCORRIDOS NO EXERCÍCIO Trespasses Activos intangíveis em curso Total 58.983 88.281 8.012 902.001 4.078 5.399 676 39.975 1.495 8.752 16.996 6.858 34.101 - (518) - - (518) - 380 6.138 835 (7.716) (363) 748.495 29.927 77.433 111.511 7.830 975.196 Saldo inicial - 22.425 6.213 42.743 - 71.381 Goodwill Despesas de I&D Software e prop. ind. out. direitos 720.563 26.162 27.932 1.890 Aumentos - Alienações - Transferências e abates 2012 Custo Saldo inicial Diferenças cambiais Saldo final Amortizações e perdas por imparidade Diferenças cambiais - 1.761 172 1.771 - 3.704 Aumentos - 1.503 1.869 8.096 - 11.468 Alienações - - (1) - - (1) Transferências e abates - - 480 (53) - 427 Saldo final - 25.689 8.733 52.557 - 86.979 Em 1 de Janeiro de 2012 720.563 3.737 52.770 45.538 8.012 830.620 Em 31 de Dezembro de 2012 748.495 4.238 68.700 58.954 7.830 888.217 Valor líquido 112|113 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 12. ACTIVOS INTANGÍVEIS Trespasses Activos intangíveis em curso Total 56.288 84.700 15.056 929.566 (2.387) (4.593) (5.967) (1.082) (48.979) - 1.411 4.836 8.682 4.347 19.276 - - (29) - (7.422) (7.451) - 427 2.429 157 (2.888) 125 8.702 - 52 709 1 9.464 720.563 26.162 58.983 88.281 8.012 902.001 Saldo inicial - 23.840 5.074 37.284 - 66.198 Goodwill Despesas de I&D Software e prop. ind. out. direitos Saldo inicial 746.811 26.711 Diferenças cambiais (34.950) Aumentos Alienações Transferências e abates 2011 Custo Aquisições e reestruturação de negócios Saldo final Amortizações e perdas por imparidade Diferenças cambiais - (2.252) (167) (1.857) - (4.276) Aumentos - 1.182 1.455 7.133 - 9.770 Alienações - - (15) - - (15) Transferências e abates - (345) (215) (35) - (595) Aquisições e reestruturação de negócios - - 81 218 - 299 Saldo final - 22.425 6.213 42.743 - 71.381 Em 1 de Janeiro de 2011 746.811 2.871 51.214 47.416 15.056 863.368 Em 31 de Dezembro de 2011 720.563 3.737 52.770 45.538 8.012 830.620 Valor líquido O Grupo identificou como activos intangíveis de vida útil indefinida, para além do Goodwill, a marca Pingo Doce, cujo valor líquido é de m EUR 9.228, para a qual não existe um limite temporal a partir do qual se espere que deixe de gerar benefícios económicos para o Grupo. Este activo intangível não está a ser amortizado sendo sujeito anualmente a testes de imparidade, com os mesmos pressupostos que são utilizados para o Goodwill (nota 12.4). 12.2 GARANTIAS Não foram dados quaisquer activos intangíveis em garantia de cumprimento de obrigações bancárias ou outras. 12. ACTIVOS INTANGÍVEIS 12.3 ACTIVOS INTANGÍVEIS EM CURSO Como consequência da conversão cambial dos activos dos negócios da Polónia: Estão considerados em activos intangíveis em curso valores referentes à implementação de projectos de simplificação de processos, direitos de usufruto e trespasses. t o Goodwill afecto ao negócio da Polónia (Biedronka), no montante de m PLN 1.282.278, sofreu uma actualização no valor de m EUR 27.111 positivos; e t o Goodwill afecto ao negócio das farmácias na Polónia (Bliska), no montante de m PLN 38.796, sofreu uma actualização no valor de m EUR 821 positivos. 12.4 TESTES DE IMPARIDADE DO GOODWILL O Grupo tem o Goodwill alocado por cada área de negócio, sendo este composto da seguinte forma: Áreas de Negócio Retalho Portugal 2011 246.519 246.519 Cash & Carry Portugal 83.836 83.836 Indústria Portugal 93.809 93.809 Serviços Portugal 57 57 Farmácias Polónia 9.523 8.702 314.751 287.640 748.495 720.563 Retalho Polónia 13. PROPRIEDADES DE INVESTIMENTO 2012 Saldo inicial Aumentos por aquisições 2012 2011 52.128 52.047 3 19 108 1.613 Variações de justo valor (2.903) (1.551) Saldo final 49.336 52.128 Transferências As propriedades de investimento referem-se a terrenos e edifícios inicialmente adquiridos para uso nas operações do Grupo e outros que foram efectivamente utilizados nessas operações durante um certo período Em 2012 foram efectuadas avaliações com base no valor de uso calculado de acordo com o método de Discounted Cash Flow (DCF), que sustentam a recuperabilidade do valor de Goodwill. Os valores das avaliações são suportados pelos desempenhos passados e pelas expectativas de desenvolvimento do mercado, tendo sido elaboradas projecções, a cinco anos, de cash flows futuros para cada um dos negócios, baseados em planos de médio/longo prazo aprovados pelo Conselho de Administração. Estas estimativas foram elaboradas considerando uma taxa de desconto entre 8% e 9,3% para Portugal (2011: 8% e 9,4%), e de 10,1% na Polónia (2011: 10,1%), e uma taxa de crescimento na perpetuidade entre 0% e 1,5% para os vários negócios (2011: 0% e 1%). de tempo, mas que se tornaram redundantes por não ser possível neles construir unidades geradoras de caixa, ou por se tornarem desnecessários para as operações devido a reestruturações das mesmas. Encontram-se ainda nesta categoria terrenos adquiridos recentemente cujo destino ainda não foi definido, sendo que nestes termos se encontram para valorização. Estão considerados como activos não correntes todos os activos para os quais não é expectável a sua alienação no período inferior a 12 meses. 114|115 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 14. INSTRUMENTOS FINANCEIROS DERIVADOS 2012 Activo 2011 Passivo Activo Notional Passivo Notional Corrente Não corrente Corrente Não corrente Corrente Não corrente Corrente 10 milhões EUR - - - 197 96 milhões USD - - - Swap taxa de juro (EUR) 315 milhões EUR - - Swap taxa de juro (PLN) 135 milhões PLN - 918 milhões PLN Não corrente 10 milhões EUR - - - 324 2.931 96 milhões USD - - - 680 526 7.849 440 milhões EUR - - 4.038 7.629 - 332 - 189 milhões PLN - 10 - 152 - - 4.100 - - - - - Total de derivados de negociação - - - 197 - - - 324 Total de derivados designados como cobertura - - 4.958 10.780 - 10 4.038 8.461 Total de derivados activos/passivos - - 4.958 10.977 - 10 4.038 8.785 Derivados de Negociação Swap taxa de juro Derivados designados como cobertura de justo valor Cobertura do empréstimo em USD Derivados designados como cobertura de fluxos de caixa Derivados designados como cobertura de investimentos em operações estrangeiras Forwards cambiais (PLN) Em Dezembro de 2012 estão incluídos nos valores apresentados os juros a receber ou a pagar vencidos até à data relativos a estes instrumentos financeiros no montante líquido a pagar de m EUR 983 (2011: m EUR 1.093). sificados como de negociação com um notional de m EUR 10.000 (2011: m EUR 10.000). O justo valor destes instrumentos em 31 de Dezembro de 2012 era de m EUR 197 negativos (2011: m EUR 324 negativos). INSTRUMENTOS FINANCEIROS DERIVADOS DE NEGOCIAÇÃO COBERTURA DE JUSTO VALOR Swaps de taxa de juro O Grupo tinha contratado a 31 de Dezembro de 2012 instrumentos financeiros derivados clas- Swaps de taxa de câmbio Com vista à cobertura total da exposição ao risco do justo valor do empréstimo em USD no valor total de m USD 96.000, o Grupo tinha em carteira um cross currency swap com as mesmas características da dívida emitida. O objectivo desta cobertura é transformar a emissão de taxa fixa em taxa variável e cobrir a sua exposição ao USD, passando a reflectir desta forma as alterações de justo valor da dívida emitida. O risco de crédito não se encontra coberto. O justo valor do cross currency swap a 31 de Dezembro de 2012 era de m EUR 2.931 negativos (2011: m EUR 680 negativos). 14. INSTRUMENTOS FINANCEIROS DERIVADOS COBERTURA DE FLUXOS DE CAIXA Swaps de taxa de juro O Grupo procede à contratação de swaps de taxa de juro para cobrir o risco de taxa de juro inerente aos pagamentos futuros de empréstimos. A 31 de Dezembro de 2012, o montante total de empréstimos com coberturas associadas era de m EUR 335.537 (2011: m EUR 519.777) e de m PLN 150.000 (2011: m PLN 210.000). O Grupo procede à fixação de uma parte dos pagamentos futuros de juros de empréstimos, através da contratação de swaps de taxa de juro. O risco coberto é o indexante da taxa variável associada aos empréstimos. O objectivo desta cobertura é transformar os empréstimos de taxa de juro variável em taxa de juro fixa. O risco de crédito não se encontra coberto. Estão 15. PARTES DE CAPITAL EM EMPRESAS ASSOCIADAS contratados swaps de taxa de juro em euros e zlotys. Os swaps de taxa de juro em euros apresentam um notional de m EUR 315.375 (2011: m EUR 439.970), sendo que o justo valor destes instrumentos em 31 de Dezembro de 2012 era de m EUR 8.375 negativos (2011: m EUR 11.667 negativos). Os swaps de taxa de juro em zlotys apresentam um notional m PLN 135.000 (2011: m PLN 189.000), sendo que o justo valor destes instrumentos em 31 de Dezembro de 2012 era de m EUR 332 negativos (2011: m EUR 142 negativos). 2012 2011 1.052 1.213 Partes de capital Aplicação do método de equivalência patrimonial (3) (161) 1.049 1.052 Saldo inicial - - Saldo final - - Valor líquido em 1 de Janeiro 1.052 1.213 Valor líquido em 31 de Dezembro 1.049 1.052 Saldo final Forwards cambiais O Grupo procede à cobertura económica do risco cambial da sua exposição ao zloty. Para esse efeito, o Grupo contratou forwards cambiais, com vencimento em Abril de 2012, envolvendo um notional de m PLN 1.000.000. Adicionalmente, o Grupo contratou forwards cambiais, com vencimento em Abril de 2013, envolvendo um notional de m PLN 918.000. O justo valor destes instrumentos em 31 de Dezembro de 2012 era de m EUR 4.100 negativos. A variação do justo valor dos derivados é reconhecida na reserva de conversão cambial em capitais próprios. As companhias associadas encontram-se listadas na nota 33 e as alterações a estes investimentos foram as seguintes: Saldo inicial COBERTURA DE INVESTIMENTOS EM OPERAÇÕES ESTRANGEIRAS Ajustamento para o valor de realização Da aplicação do método de equivalência patrimonial resultaram ganhos de m EUR 459 (2011: m EUR 493), aos quais foram abatidos os dividendos recebidos em 2012, no montante de m EUR 462. 116|117 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 16. ACTIVOS FINANCEIROS DISPONÍVEIS PARA VENDA Os activos financeiros mensurados ao custo estão expostos na tabela em baixo: Não Correntes Acções BCP Adiantamentos por conta de investimentos financeiros Outros Ajustamento para o valor de realização - Acções BCP (nota 26) 2012 2011 3.705 3.705 - 4.988 893 893 4.598 9.586 (3.553) (3.429) 1.045 6.157 Os activos financeiros disponíveis para venda incluem instrumentos de capital não cotados cujo justo valor não pode ser mensurado com fiabilidade e, como tal, estão reconhecidos ao custo no montante de m EUR 893 em 31 de Dezembro de 2012 (2011: m EUR 5.881). À data de preparação das demonstrações financeiras o Grupo não pretende alienar qualquer um dos investimentos. 17. EXISTÊNCIAS 2012 2011 Participação na Uniarme 150 150 Participação no Mercado Abastecedor do Porto 646 646 Participação na AMS 63 63 Outras participações 34 34 893 893 Não existindo preços de mercado disponíveis para os investimentos mencionados e não sendo possível determinar o justo valor no período recorrendo a transacções comparáveis, o Grupo não mensurou os instrumentos através de fluxos de caixa esperados descontados uma vez que estes não podem ser determinados com fiabilidade. Matérias-primas, subsidiárias e de consumo Produtos e trabalhos em curso Produtos acabados e intermédios Mercadorias Ajustamento para o valor de realização (nota 26) Existências líquidas Não foram consignadas existências como garantia no cumprimento de obrigações contratuais. 2012 2011 9.972 7.581 880 1.010 1.053 387 497.066 394.019 508.971 402.997 (13.310) (14.735) 495.661 388.262 18. IMPOSTOS 18.1 IMPOSTOS DIFERIDOS ACTIVOS E PASSIVOS Movimentos nas contas de impostos diferidos Saldo inicial Diferenças de conversão cambial (nota 22.1) Reavaliações e reservas (nota 22.1) 2012 2011 (47.198) (29.568) (1.748) (39) 1.442 (2.921) Aquisição/Alienação de negócios - 412 Resultado do exercício (nota 9.1) (17.801) (15.082) (65.305) (47.198) 2012 2011 Saldo final Os impostos diferidos são apresentados no balanço da seguinte forma: Impostos diferidos activos Impostos diferidos passivos 53.554 57.957 (118.859) (105.155) (65.305) (47.198) 118|119 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 18. IMPOSTOS Movimentos nos impostos diferidos ocorridos no exercício Saldo inicial Efeito em resultados Reavaliações e reservas Diferenças conversão cambial Aquisições e reestruturação de negócios Saldo final Reavaliações de activos 34.025 (16) (2.214) 556 - 32.351 2012 Impostos diferidos passivos Proveitos diferidos para efeitos fiscais 18.293 10.327 - 1.536 - 30.156 Diferenças de políticas contabilísticas em outros países 11.652 105 - 1.101 - 12.858 Outras diferenças temporárias 41.185 2.309 - - - 43.494 105.155 12.725 (2.214) 3.193 - 118.859 Impostos diferidos activos Provisões além dos limites legais 20.067 (1.124) - 1.103 - 20.046 Reavaliações de activos 3.051 1.012 - - - 4.063 Benefícios concedidos a empregados 5.008 17 - - - 5.025 Instrumentos de cobertura 2.888 (34) (772) 13 - 2.095 884 (944) - 60 - - 18.691 (2.052) - 61 - 16.700 Diferençasdepolíticascontabilísticasemoutrospaíses 2.660 (1.956) - 201 - 905 Outras diferenças temporárias 4.708 5 - 7 - 4.720 57.957 (5.076) (772) 1.445 - 53.554 (47.198) (17.801) 1.442 (1.748) - (65.305) Prejuízos a recuperar Outros custos diferidos para efeitos fiscais Variação líquida de imposto diferido 18. IMPOSTOS Saldo inicial 2011 Efeito em resultados Reavaliações e reservas Diferenças conversão cambial Aquisições e reestruturação de negócios Saldo final Impostos diferidos passivos Reavaliações de activos 32.250 212 2.072 (509) - 34.025 Proveitos diferidos para efeitos fiscais 11.779 7.939 - (1.501) 76 18.293 Diferenças de políticas contabilísticas em outros países 12.924 139 - (1.411) - 11.652 Outras diferenças temporárias 39.975 1.210 - - - 41.185 96.928 9.500 2.072 (3.421) 76 105.155 20.067 Impostos diferidos activos Provisões além dos limites legais 20.212 1.291 - (1.474) 38 Reavaliações de activos 2.216 835 - - - 3.051 Benefícios concedidos a empregados 4.374 634 - - - 5.008 Instrumentos de cobertura 3.795 (33) (849) (25) - 2.888 Prejuízos a recuperar 6.825 (6.191) - (192) 442 884 22.279 (2.152) - (1.436) - 18.691 Diferenças de políticas contabilísticas em outros países Outros custos diferidos para efeitos fiscais 3.094 (115) - (327) 8 2.660 Outras diferenças temporárias 4.565 149 - (6) - 4.708 67.360 (5.582) (849) (3.460) 488 57.957 (29.568) (15.082) (2.921) (39) 412 (47.198) Variação líquida de imposto diferido Os impostos diferidos activos decorrentes de prejuízos a recuperar são detalhados da seguinte forma: 2012 2011 Farmácias Polónia - 884 Outros - - - 884 18.2 IMPOSTOS DIFERIDOS NÃO RECONHECIDOS SOBRE PREJUÍZOS FISCAIS O Grupo não reconheceu impostos diferidos activos sobre prejuízos fiscais de sociedades nas quais não se estima, com razoável segurança, a ocorrência de lucros fiscais suficientes para assegurar a recuperabilidade do referido imposto. O montante de imposto diferido activo que não foi reconhecido é de m EUR 11.410 (em 2011: m EUR 8.912) referente essencialmente a parte dos prejuízos gerados na Jerónimo Martins, SGPS, S.A., e da totalidade dos prejuízos da Jerónimo Martins - Distribuição de Produtos de Consumo, Lda. e da Jerónimo Martins - Restauração e Serviços, S.A.. 120|121 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 18. IMPOSTOS 18.3 IMPOSTOS A RECUPERAR E A PAGAR 2012 2011 IRC a receber 36.387 22.302 IVA a recuperar 16.454 10.585 Impostos a recuperar Outros 931 947 53.772 33.834 IRC a pagar 60.599 55.784 IVA a pagar 37.467 24.079 Impostos a pagar IRS retido Segurança social Outros impostos 19. DEVEDORES E ACRÉSCIMOS E DIFERIMENTOS 8.365 6.778 23.942 20.606 2.980 3.296 133.353 110.543 2012 2011 87.574 80.460 Não Correntes Outros devedores Custos diferidos 8.777 4.947 96.351 85.407 Clientes comerciais 86.695 80.296 Fornecedores 35.559 15.565 Correntes 2.093 2.059 Outros devedores Pessoal 44.847 38.706 Acréscimos de proveitos 95.651 45.690 Custos diferidos 12.761 12.884 277.606 195.200 Do total da rubrica de outros devedores não correntes, m EUR 82.497 respeitam a liquidações adicionais de imposto bem como adiantamentos por conta de imposto, cujo reembolso foi já solicitado (nota 31). Os acréscimos de proveitos correspondem essencialmente ao reconhecimento de proveitos suplementares contratados com fornecedores, no montante de m EUR 91.384. A rubrica de custos diferidos é composta por m EUR 12.172 de rendas pagas antecipadamente, m EUR 4.164 de custos com emissão de obrigações e juros antecipados, m EUR 1.710 de custos com seguros e m EUR 3.492 de outros custos imputáveis a exercícios futuros cujo pagamento foi efectuado ainda no exercício de 2012, ou que, não tendo sido pagos, já foram debitados pelas entidades competentes. O montante de devedores encontra-se registado pelo seu valor recuperável, ou seja, o Grupo constitui provisões para perdas por imparidade sempre que existam indicações de incobrabilidade (nota 26). A rubrica de outros devedores inclui um montante de m EUR 17.237 (2011: m EUR 14.273), que respeita a cauções de arrendamentos de espaços comerciais. 19. DEVEDORES E ACRÉSCIMOS E DIFERIMENTOS Devedores correntes com valores vencidos há menos de três meses não são considerados em imparidade. A análise de antiguidade de saldos devedores que já se encontram vencidos é a seguinte: 2012 2011 Vencidos há menos de 3 meses 28.773 21.775 Vencidos há mais de 3 meses 20.826 17.032 49.599 38.807 Saldos devedores não considerados em imparidade Saldos devedores considerados em imparidade Vencidos há menos de 3 meses Vencidos há mais de 3 meses 516 5.865 21.194 15.740 21.710 21.605 Dos valores vencidos a receber sem imparidade acima mencionados, m EUR 8.451 (2011: m EUR 18.645) encontram-se cobertos por garantias e seguros de crédito. 20. CAIXA E EQUIVALENTES DE CAIXA 2012 2011 Depósitos à ordem 251.595 340.517 Aplicações de tesouraria 121.107 186.597 3.450 3.041 376.152 530.155 Caixa e equivalentes de caixa As aplicações de tesouraria correspondem a depósitos de curto prazo e a outros títulos negociáveis para os quais existem provisões para o montante realizável (nota 26). 122|123 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 21. CAIXA GERADA PELAS OPERAÇÕES Resultado líquido 2012 2011 360.398 340.268 5.870 17.088 Ajustamentos para: Interesses que não controlam Impostos 120.577 111.183 Depreciações e amortizações 224.968 209.256 Provisões e outros custos e proveitos operacionais (6.171) 1.842 31.237 30.538 Ganhos em empresas associadas (458) (493) Ganhos/perdas em outros investimentos 2.840 1.487 Ganhos/perdas em activos fixos tangíveis e intangíveis 8.591 6.091 747.852 717.260 (86.064) (39.534) Custos financeiros líquidos Variações de working capital: Existências Devedores e acréscimos e diferimentos Credores e acréscimos e diferimentos 22. CAPITAL E RESERVAS (6.507) (6.139) 164.360 170.876 819.641 842.463 22.1 RESERVAS DE REAVALIAÇÃO E OUTRAS RESERVAS Balanço em 1 de Janeiro de 2011 Reservas de reavaliação de terrenos Cobertura de fluxo de caixa Activos financeiros disponíveis para venda Reservas cambiais Total 83.116 (6.781) (455) (12.447) 63.433 Terrenos transferidos para propriedades de investimento: (434) (434) - Imposto diferido - Valor bruto 108 108 - Interesses que não controlam 160 160 Reavaliações: - Valor bruto 12.103 12.103 - Imposto diferido (2.072) (2.072) (413) (413) - Interesses que não controlam 22. CAPITAL E RESERVAS Reservas de reavaliação de terrenos Cobertura de fluxo de caixa Activos financeiros disponíveis para venda Reservas cambiais Total 10.845 14.149 (2.874) (2.874) Actualização dos instrumentos financeiros ao justo valor: - Valor bruto 3.304 - Imposto diferido (849) (849) - Imposto corrente - Interesses que não controlam (893) (893) Actualização do justo valor dos instrumentos financeiros disp. para venda: - Valor bruto (858) (858) Diferença de conversão cambial: - Do exercício - Imposto diferido Balanço em 1 de Janeiro de 2012 (2.678) 130 (80.135) (82.683) 509 (25) (523) (39) 90.399 (5.114) (85.134) (1.162) (1.313) Reavaliações: - Valor bruto (7.080) (7.080) - Imposto diferido 2.214 2.214 - Interesses que não controlam 1.539 1.539 Actualização dos instrumentos financeiros ao justo valor: - Valor bruto - Imposto diferido - Interesses que não controlam 3.043 (10.514) (772) - (1.199) (7.471) (772) (1.199) Actualização do justo valor dos instrumentos financeiros disp. para venda: - Valor bruto (124) (124) Diferença de conversão cambial: - Do exercício 2.929 (68) 65.067 67.928 - Imposto diferido (556) 13 (1.205) (1.748) 89.445 (4.097) (31.786) 52.125 Balanço em 31 de Dezembro de 2012 (1.437) 124|125 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 22. CAPITAL E RESERVAS Saliente-se que os valores mencionados em reservas de reavaliação são referentes à aplicação do justo valor dos activos fixos e não são passíveis de distribuição na esfera das contas individuais que as originaram. acções detidas em carteira pelo Grupo encontram-se suspensos até essas acções serem de novo colocadas no mercado. No relatório e contas individual da sociedade Jerónimo Martins, SGPS, S.A. é dada devida nota de todos os condicionalismos na utilização das reservas a distribuir e que compõem a situação patrimonial da Companhia, pelo que se recomenda a leitura expressa dessa informação no relatório e contas individual. 22.3 ACÇÕES PRÓPRIAS 22.2 CAPITAL SOCIAL E PRÉMIO DE EMISSÃO O capital social autorizado é composto por 629.293.220 acções ordinárias (2011: 629.293.220). Os detentores de acções ordinárias têm direito a receber dividendos conforme deliberação da Assembleia Geral e têm direito a um voto por cada acção detida, não existindo acções preferenciais. Os direitos relativos às 23. RESULTADO POR ACÇÃO A rubrica de acções próprias reflecte o custo de aquisição das acções detidas em carteira pelo Grupo. À data de 31 de Dezembro de 2012 o Grupo detinha 859.000 acções próprias (2011: 859.000). De acordo com a lei as acções próprias em carteira não têm direito a qualquer dividendo. 22.4 DIVIDENDOS Os montantes distribuídos em 2012, de m EUR 338.974, correspondem a dividendos pagos aos Accionistas da JMH no valor de m EUR 323.015 e aos interesses que não controlam que participam em companhias do Grupo, no montante de m EUR 15.959. 23.1 RESULTADO BÁSICO E DILUÍDO POR ACÇÃO O cálculo do resultado líquido por acção - básico e diluído corresponde à divisão do lucro líquido atribuível aos Accionistas de m EUR 360.398 (2011: lucro de m EUR 340.268) pelo número médio ponderado de acções ordinárias de 628.434.220 (2011: 628.434.220). Acções ordinárias emitidas no início do ano Acções próprias no início do ano Acções emitidas durante o ano N.º Médio ponderado de acções ordinárias Resultado líquido do exercício atribuível aos Accionistas detentores de acções ordinárias (diluído) Número médio ponderado de acções ordinárias (diluído) Resultado básico e diluído por acção - euros 2012 2011 629.293.220 629.293.220 859.000 859.000 - - 628.434.220 628.434.220 2012 2011 360.398 340.268 628.434.220 628.434.220 0,5735 0,5415 24. EMPRÉSTIMOS OBTIDOS JMR-Gestão de Empresas de Retalho, SGPS, S.A. renegociou, no 2º trimestre de 2012, um programa de papel comercial em termos de pricing e maturidade, com a prorrogação do seu prazo de vigência por mais cinco anos. Foi contratada uma linha de crédito de curto prazo para a Jerónimo Martins Colômbia, S.A.S.. JMR-Gestão de Empresas de Retalho, SGPS, S.A., negociou, no terceiro trimestre de 2012, um contrato de mútuo por um prazo de três anos. Em Setembro de 2012 foi reembolsada a emissão a cinco anos do empréstimo obrigacionista colocado pela Jerónimo Martins, SGPS, S.A. em 2007. Em Dezembro de 2012, JMR-Gestão de Empresas de Retalho, SGPS, S.A., reembolsou a emissão a cinco anos do empréstimo obrigacionista colocado em 2007. Na mesma data, procedeu à emissão de novo empréstimo obrigacionista a três anos no montante de m EUR 250.000. 24.1 EMPRÉSTIMOS CORRENTES E NÃO CORRENTES 2012 2011 Empréstimos por obrigações Responsabilidades com locação financeira 85.000 83.647 480.029 284.798 5.796 17.108 570.825 385.553 Taxa média Total Menos de 1 ano Entre 1 e 5 anos Mais de 5 anos 2,88% 65.750 15.750 50.000 - Empréstimos bancários Papel Comercial em EUR Empréstimos em EUR 3,13% 50.114 15.114 35.000 Empréstimos em PLN 5,94% 36.819 36.819 - - Empréstimos em COP 8,04% 3.169 3.169 - - 4,19% 535.537 52.500 483.037 - (3.008) - (3.008) - Empréstimos por obrigações Empréstimos Actualização do justo valor Descobertos bancários 5,81% 10.693 10.693 - - Responsabilidades com locações financeiras 3,00% 17.997 12.201 5.796 - 717.071 146.246 570.825 - Taxa média Total Menos de 1 ano Entre 1 e 5 anos Mais de 5 anos Papel Comercial em EUR 3,77% 75.750 25.750 50.000 - Empréstimos em EUR 6,13% 51.259 51.259 - - Empréstimos em PLN 5,34% 47.106 13.459 33.647 - 2011 Empréstimos por obrigações Empréstimos 4,16% 520.537 235.000 285.537 - 8.085 Actualização do justo valor - (739) - (739) - Empréstimos correntes Descobertos bancários 2012 Empréstimos bancários Empréstimos não correntes Empréstimos bancários 24.2 TERMOS E PRAZO DE REEMBOLSO DOS EMPRÉSTIMOS 10.693 Empréstimos bancários 70.852 90.468 Descobertos bancários 5,80% 8.085 8.085 - - Empréstimos por obrigações 52.500 235.000 3,19% 38.227 21.119 17.102 6 Responsabilidades com locação financeira 12.201 21.119 Responsabilidades com locações financeiras 146.246 354.672 740.225 354.672 385.547 6 O montante de m EUR 3.008 (2011: m 739 negativo), ajustado ao total de empréstimos por obrigações, diz respeito à actualização do empréstimo obrigacionista de m USD 96.000, para o qual o Grupo contratou um instrumento de cobertura, apresentado na nota 14. 126|127 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 24. EMPRÉSTIMOS OBTIDOS 24.3 EMPRÉSTIMOS OBRIGACIONISTAS Obrigações não convertíveis As datas de reembolso dos empréstimos obrigacionistas são as seguintes: 2012 2011 535.537 520.537 2013 52.500 2014 233.037 2015 250.000 Total 535.537 Os empréstimos obrigacionistas repartiam-se da seguinte forma: t Em Junho de 2004, foi colocado pela JMR um Private Placement no mercado dos Estados Unidos no valor total de m USD 180.000 a taxa fixa. Estas Notes emitidas pela JMR são equiparadas a empréstimos obrigacionistas ao abrigo da lei Portuguesa. O montante total foi repartido entre uma emissão a 7 anos no montante de m USD 84.000 e uma outra a 10 anos no valor de m USD 96.000. Imediatamente após a contratação destes montantes foi efectuado um Cross Currency Swap EUR/USD. À data de Dezembro de 2012 estava activa a emissão a 10 anos no montante de m USD 96.000; t Em Setembro de 2007 foram emitidos pela JMH dois empréstimos obrigacionistas de m EUR 35.000 cada, com prazos de 4 e 5 anos, e com taxa de juro variável indexada à Euribor a 6 meses. Em Setembro de 2011 tinha sido reembolsada, pela JMH, a emissão a 4 anos do empréstimo obrigacionista de m EUR 35.000 e em Setembro de 2012 foi reembolsada, a emissão a 5 anos de m EUR 35.000; t Em Dezembro de 2007, foi emitido pela JMR um empréstimo obrigacionista no montante de m EUR 200.000 e com maturidade a 5 anos, o qual foi reembolsado em Dezembro de 2012; t Em Abril de 2009 foi emitido pela JMR um empréstimo obrigacionista no montante de m EUR 105.000 e com maturidade de 50% a 4 anos e 50% a 5 anos. A taxa de juro utilizada é variável e indexada à Euribor a 6 meses; t Em Setembro de 2011 foi emitido pela JMH um empréstimo obrigacionista no montante de m EUR 100.000 e com maturidade a 3 anos. A taxa de juro utilizada é variável e indexada à Euribor a 6 meses; t Em Dezembro de 2012, foi emitido pela JMR, um novo empréstimo obrigacionista no montante de m EUR 250.000 e com maturidade a 3 anos. A taxa de juro utilizada é variável e indexada à Euribor a 6 meses. 24.4 RESPONSABILIDADES COM LOCAÇÃO FINANCEIRA Pagamentos até 1 ano 2012 2011 12.603 21.844 Pagamentos entre 1 e 5 anos 5.944 18.237 Pagamentos a mais de 5 anos - 30 18.547 40.111 (549) (1.884) 17.998 38.227 Pagamento de juros futuros Valor presente das responsabilidades 24.5 DÍVIDA FINANCEIRA Tendo o Grupo contratado diversas operações de cobertura cambial e de taxa de juro, bem como efectuado algumas aplicações financeiras de curto prazo, o montante líquido da dívida financeira consolidada à data do balanço é o seguinte: 2012 2011 Empréstimos não correntes (nota 24.1) 570.825 385.553 Empréstimos correntes (nota 24.1) 146.246 354.672 15.935 12.813 Instrumentos financeiros derivados (nota 14) Acréscimos e diferimentos de juros (1.089) 1.791 Depósitos à ordem (nota 20) (251.595) (340.517) Aplicações de tesouraria (nota 20) (121.107) (186.597) 359.215 227.715 25. BENEFÍCIOS DOS EMPREGADOS Valores reflectidos em balanço na rubrica de benefícios concedidos a empregados: Benefícios de reforma - Plano de benefício definido a cargo do Grupo Benefícios de reforma - Plano de benefício definido com fundo gerido por entidade externa Prémios de antiguidade Total 2012 2011 19.725 19.827 50 132 15.083 13.995 34.858 33.954 Valores reflectidos na demonstração dos resultados na rubrica de custos com pessoal (nota 6): Benefícios de reforma - Plano de contribuição definida 2012 2011 845 988 Benefícios de reforma - Plano de benefício definido a cargo do Grupo 1.035 3.252 Benefícios de reforma - Plano de benefício definido com fundo gerido por entidade externa (82) (121) 2.215 1.630 4.013 5.749 Prémios de antiguidade Total Apresenta-se, seguidamente, uma breve descrição dos planos em vigor e os impactos associados a cada um deles. 25.1 PLANOS DE CONTRIBUIÇÃO DEFINIDA PARA COLABORADORES, COM FUNDO GERIDO POR UMA TERCEIRA ENTIDADE Algumas sociedades do Grupo têm em vigor planos de pensões de contribuição definida. Estes planos abrangem a totalidade dos seus colaboradores com vínculo permanente a estas companhias e permitem controlar os custos relativos à atribuição de benefícios e simultaneamente incentivar a participação dos colaboradores na sua própria reforma. Movimento ocorrido no exercício: 2012 2011 - - Valor das responsabilidades não cobertas em 1 de Janeiro Custos do exercício Contribuições do exercício 845 988 (845) (988) - - Valor das responsabilidades não cobertas em 31 de Dezembro 25.2 PLANOS DE BENEFÍCIO DEFINIDOS PARA EX-COLABORADORES PLANOS DE BENEFÍCIO DEFINIDOS A CARGO DO GRUPO As responsabilidades decorrentes destes planos são asseguradas directamente pelo Grupo. Estes planos são avaliados semestralmente por actuários independentes. De acordo com o cálculo actuarial reportado a 31 de Dezembro de 2012, as responsabilidades ascendem a m EUR 19.725 e encontram-se totalmente registadas na rubrica de benefícios concedidos a empregados. Movimento ocorrido no exercício: Saldo em 1 de Janeiro Custos com serviços passados 2012 2011 19.827 17.570 - 2.516 Custos com juros 868 768 (Ganhos)/perdas actuariais 167 (32) Reformas pagas (1.137) (995) Saldo em 31 de Dezembro 19.725 19.827 128|129 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 25. BENEFÍCIOS DOS EMPREGADOS Pressupostos actuariais utilizados no cálculo das responsabilidades: Tábua de mortalidade Os montantes reconhecidos em resultados decompõem-se da seguinte forma: TV 88/90 TV 88/90 Taxa de desconto 4,5% 4,5% Taxa de crescimento das pensões 2,5% 2,5% Os pressupostos de mortalidade utilizados, correspondem aos usualmente adoptados em Portugal, tendo sido baseados em aconselhamento dos actuários e de acordo com estatísticas publicadas e a experiência de cada geografia. PLANOS DE BENEFÍCIO DEFINIDOS COM FUNDO GERIDO POR UMA ENTIDADE EXTERNA Valores reconhecidos em balanço: 2011 Valor actual das responsabilidades 1.309 1.426 Valor de mercado do fundo 1.259 1.294 50 132 Responsabilidade reconhecida na rubrica de benefícios concedidos a empregados Variação no justo valor dos activos do plano: Valor do fundo em 1 de Janeiro Retorno esperado dos activos do plano Ganhos/(perdas) actuariais reconhecidas Contribuições pagas Valor do fundo em 31 de Dezembro Custo com juros 2011 67 72 Retorno esperado dos activos do plano (60) (72) (Ganhos)/perdas actuariais reconhecidas (89) (121) Total de custos reconhecidos no resultado (82) (121) Pressupostos actuariais utilizados no cálculo das responsabilidades: Tábua de mortalidade As companhias do Grupo Unilever Jerónimo Martins têm em vigor um plano de benefício definido limitado a um conjunto de pensionistas. As responsabilidades decorrentes deste plano encontram-se cobertas por um fundo de pensões autónomo gerido por uma entidade independente. 2012 2012 TV88/90 TV88/90 Taxa de desconto 4,5% 4,9% Taxa de rendimento do fundo 4,5% 4,9% Taxa de crescimento das pensões 2,5% 2,5% 25.3 OUTROS BENEFÍCIOS A LONGO PRAZO CONCEDIDOS A EMPREGADOS O Grupo tem em vigor um programa de incentivos baseado na atribuição de prémios de antiguidade, destinado aos colaboradores em Portugal. Este programa consiste na atribuição de prémios monetários quando os colaboradores atingem 15 e 25 anos de antiguidade, sendo que aos colaboradores das companhias do Grupo Unilever Jerónimo Martins é-lhes atribuído um prémio adicional quando atingem os 40 anos de antiguidade. Este plano está a cargo das companhias e as responsabilidades decorrentes são avaliadas anualmente por um actuário independente. 2012 2011 1.294 1.418 60 72 54 (42) (149) (154) 1.259 1.294 De acordo com estudos actuariais reportados à data de 31 de Dezembro, as responsabilidades ascendem a m EUR 15.083 e encontram-se totalmente provisionadas no passivo, na rubrica de benefícios concedidos a empregados. 25. BENEFÍCIOS DOS EMPREGADOS 25.4 RESPONSABILIDADES COM BENEFÍCIOS DEFINIDOS CONCEDIDOS A EMPREGADOS Movimento ocorrido no exercício: 2012 2011 13.996 13.016 726 631 1.400 1.355 88 (355) Contribuições pagas (1.127) (651) Saldo em 31 de Dezembro 15.083 13.996 Saldo em 1 de Janeiro Custos com juros Custos dos serviços correntes (Ganhos)/perdas actuariais Valor presente das responsabilidades com benefícios definidos TV 88/90 TV 88/90 Taxa de desconto 4,5% 4,9% Taxa de crescimento salarial 2,5% 2,5% (Excesso)/insuficiência dos planos de benefício definido 2010 2009 36.117 35.248 32.257 29.233 1.259 1.294 1.418 1.495 34.858 33.954 30.839 27.738 O fundo existente inclui os seguintes tipos de activos: 2012 Acções 2011 199 16% 208 16% 1.044 83% 1.071 83% Caixa 16 1% 15 1% Total 1.259 100% 1.294 100% Obrigações 26. PROVISÕES E AJUSTAMENTOS PARA O VALOR DE REALIZAÇÃO 2011 Justo valor dos activos do fundo Pressupostos actuariais utilizados no cálculo das responsabilidades: Tábua de mortalidade 2012 Saldo inicial Constituição reforço Redução e reversões Diferença cambial Utilização Aquisições e reestruturação de negócios Saldo final Devedores duvidosos (nota 19) 22.932 3.216 (1.231) 286 (2.215) - 22.988 Existências (nota 17) 14.735 1.442 (3.531) 664 - - 13.310 3.429 124 - - - - 3.553 57 - - - - - 57 Totaldeajustamentospara o valorderealização 41.153 4.782 (4.762) 950 (2.215) - 39.908 Outros riscos e encargos 49.597 20.175 (3.885) 446 (1.526) - 64.807 49.597 20.175 (3.885) 446 (1.526) - 64.807 2012 Activos finan. disponíveis para venda (nota 16) Aplicações de tesouraria (nota 20) Total de Provisões 130|131 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 26. PROVISÕES E AJUSTAMENTOS PARA O VALOR DE REALIZAÇÃO Devedores duvidosos (nota 19) 21.825 3.796 (1.282) (374) (1.033) - 22.932 Existências (nota 17) 15.679 1.683 (1.666) (980) - 19 14.735 2.571 858 - - - - 3.429 57 - - - - - 57 Total de ajustamentos para o valor de realização 40.132 6.337 (2.948) (1.354) (1.033) 19 41.153 Outros riscos e encargos 22.907 33.502 (2.056) (692) (4.064) - 49.597 22.907 33.502 (2.056) (692) (4.064) - 49.597 Activos finan. disponíveis para venda (nota 16) Aplicações de tesouraria (nota 20) Total de Provisões A rubrica de outros riscos e encargos é composta por provisões para eventuais compensações a pagar pelo Grupo no âmbito de garantias prestadas em acordos de venda de negócios celebrados nos últimos anos, por 27. CREDORES E ACRÉSCIMOS E DIFERIMENTOS Outros credores comerciais 2012 2011 1.935.152 1.615.771 Outros credores não comerciais 165.947 179.878 Acréscimos de custos 196.503 207.514 7.651 3.173 2.305.253 2.006.336 Proveitos diferidos 28. GARANTIAS Diferença cambial Utilização Saldo final Saldo inicial 2011 Redução e reversões Aquisições e reestruturação de negócios Constituição reforço provisões para planos de reestruturação e por provisões para processos em contencioso para os quais não existem perspectivas de resolução no prazo inferior a um ano. A rubrica de acréscimos de custos é composta essencialmente pelo montante de remunerações a liquidar ao pessoal de m EUR 70.671, juros a pagar no valor de m EUR 18.234 e custos suplementares com a distribuição e promoção de produtos de consumo no valor de m EUR 35.794. Os restantes m EUR 71.804 correspondem a diversos custos (utilities, seguros, consultores, rendas, entre outros), relativos ao exercício de 2012, e que não foram facturados pelas entidades competentes até ao final do exercício. A rubrica de proveitos diferidos é composta essencialmente por proveitos suplementares de m EUR 5.050 que são diferidos até ao momento da venda da respectiva mercadoria. As garantias bancárias existentes são as seguintes: 2012 Garantias prestadas a fornecedores Garantias a favor da D.G.C.I. Garantias bancárias sobre financiamentos 2011 3.079 1.785 112.176 106.896 10.521 - Outras garantias a favor do Estado 3.867 3.715 Outras garantias prestadas 7.943 14.317 137.586 126.713 Total garantias 29. LOCAÇÃO OPERACIONAL O Grupo mantém como responsabilidades de médio e longo prazo alguns contratos, com cláusula de penalização em caso de cancelamento. O total dos pagamentos futuros associados aos contratos são os seguintes: 2012 2011 252.842 192.710 Pagamentos entre 1 e 5 anos 889.446 661.549 Pagamentos a mais de 5 anos 1.015.986 778.035 2.158.274 1.632.294 Pagamentos até 1 ano Estes valores, na sua grande maioria, respeitam a contratos de arrendamento de lojas e armazéns, sendo a durabilidade inicial desses contratos entre os 5 e os 20 anos, com opção de os renegociar após esse período. Os pagamentos são actualizados anualmente, reflectindo valores da inflação e/ou de mercado. Durante o ano foi reconhecido em custos com rendas e alugueres o valor de m EUR 235.707 (2011: m EUR 203.845), o qual se encontra discriminado da seguinte forma: Imóveis Equipamento básico Equipamento de transporte 2012 2011 210.977 181.952 7.730 7.996 12.708 10.701 Equipamento informático 1.206 1.104 Outros 3.086 2.092 235.707 203.845 A diferença para os custos com rendas e alugueres apresentados na nota 5 respeitam a custos ocasionais com alugueres no montante de m EUR 801 (2011: m EUR 814) e ainda à imputação de rendas e alugueres aos custos dos produtos vendidos no valor de m EUR 898 negativos (2011: m EUR 726 negativos). Conforme referido, todos estes contratos são canceláveis, mediante o pagamento de uma penalização. As responsabilidades inerentes a estas penalizações ascendiam no final de 2012 a m EUR 1.650.097 (2011: EUR 1.243.381). 30. COMPROMISSOS DE CAPITAL Os compromissos relativos a investimentos a realizar, à data do Balanço, são de m EUR 126.115 e respeitam a obras não concluídas, contratos de empreitada e a contratos-promessa de aquisição de terrenos, edifícios e equipamentos celebrados e cujas escrituras irão ocorrer oportunamente. 132|133 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 31. CONTINGÊNCIAS t Do montante em devedores não correntes (nota 19), encontram-se m EUR 81.451 relativos a liquidações adicionais de imposto apresentadas pela Administração Tributária. A Administração do Grupo, com o apoio dos seus consultores fiscais e conselheiros jurídicos, entende que lhe assiste inteira razão e mantém as reclamações e impugnações judiciais que apresentou contra essas liquidações, não prescindindo do seu legítimo direito de contestação e mantendo a expectativa quanto à recuperação integral desse montante. Neste contexto, o Grupo solicitou de imediato o reembolso da totalidade das importâncias pagas, bem como dos juros indemnizatórios à taxa legal, pelo período decorrido entre a data do seu pagamento e da sua efectiva restituição. Em 2012, foi proferido Acórdão do Tribunal Central Administrativo Sul (TCAS), relativo a uma das impugnações judiciais apresentadas no âmbito deste processo, o qual julgou totalmente procedente, ordenando a anulação das referidas liquidações e o pagamento de juros indemnizatórios e indemnização pelas garantias prestadas. O Grupo procedeu ao reconhecimento do valor dos juros indemnizatórios sobre este crédito. t Para além de diversas situações litigiosas, próprias dos negócios em que o Grupo opera, estão pendentes de resolução as seguintes questões materialmente relevantes, para as quais a Administração, suportada pela opinião dos seus consultores fiscais e conselheiros jurídicos, procede a uma avaliação da probabilidade de desenlace de cada um dos processos, constituindo provisões para os montantes que estima poderem representar desembolsos futuros: a) Em 1999, na sequência da aquisição de duas sociedades que detinham estabelecimentos anteriormente propriedade de ex-franquiados da ITMI Norte-Sul Portugal - Sociedade de Desenvolvimento e Investimento, S.A., esta sociedade, conjuntamente com a Regional de Mercadorias - Sociedade Central de Aprovisionamento, S.A., accionou várias sociedades do Grupo, responsabilizando-as pelo alegado incumprimento, por parte daqueles ex-franquiados, do contrato que haviam celebrado com a ITMI, já resolvido à data das referidas aquisições, reclamando como tal uma indemnização de m EUR 14.600. Foi proferida sentença, absolvendo as rés do pedido. A autora recorreu para o Tribunal da Relação, que confirmou a sentençadaprimeirainstância. Subsequentemente a autora apresentou recurso para o Supremo Tribunal de Justiça, que decidiu no sentido do Tribunal da Relação reapreciar o caso. Mantém-se o juízo da Administração de que o montante peticionado dificilmente será aceite; b) A empresa Proherre Internacional, Lda. reclama o pagamento de uma indemnização ao Pingo Doce - Distribuição de Produtos Alimentares, S.A., no montante de m EUR 2.500, alegando a denúncia do contrato de arrendamento por parte do Pingo Doce, sem que tenha decorrido o período mínimo acordado entre as partes. O Pingo Doce contestou este pedido pelo facto do contrato ter sido cessado por mútuo acordo. Entretanto, foi realizada a audiência de julgamento em Outubro de 2012 e as partes aguardam a decisão sobre a matéria de facto. A Administração está convicta de que o Tribunal irá reduzir o montante que resultaria da cláusula penal, por ser manifestamente excessivo; c) A empresa Rui Ribeiro Construções, S.A. colocou uma acção de indemnização no Tribunal Arbitral da Associação Comercial de Lisboa, visando a condenação de Pingo Doce a pagar o montante aproximado de m EUR 800, por quebra de contrato-quadro de empreitada. O julgamento foi entretanto realizado, tendo o Tribunal Arbitral condenado parcialmente o Pingo Doce no pedido (m EUR 220). O Grupo apresentou já recurso para o Tribunal da Relação, o mesmo tendo sido efectuado pelo queixoso, na parte da sentença que lhe foi desfavorável. É convicção da Administração e dos seus advogados, que o Tribunal da Relação dará razão à Companhia, revogando para tal a decisão do Tribunal Arbitral; d) A Autoridade Tributária reclama do Recheio, SGPS, S.A. (Recheio SGPS) o montante de m EUR 2.503 relativo a liquidações oficiosas de Imposto sobre o Valor Acrescentado (IVA), que têm como fundamento a utilização do método de dedução do IVA de afectação real. A Administração, com o apoio dos seus consultores fiscais, considera que lhe assiste inteira razão nesta matéria, facto reforçado pela jurisprudência emanada pelo Tribunal Administrativo e Fiscal de Lisboa sobre a matéria em causa; e) A Autoridade Tributária reclama do Recheio Cash & Carry, S.A. (Recheio C&C) o montante de m EUR 657 relativo a liquidações oficiosas de IVA, por considerar não estarem cumpridos determinados requisitos comprovativos de isenção de IVA em transacções intracomunitárias. A Administração, com o apoio dos seus consultores fiscais, já contestou aquelas liquidações e considera que lhe assiste inteira razão nesta matéria; f) A Autoridade Tributária informou o Recheio SGPS que deveria proceder à requalificação fiscal de dividendos recebidos, no montante total de m EUR 81.952, de uma sua participada na Zona Franca da Madeira, durante os exercí- 31. CONTINGÊNCIAS cios de 2000 a 2003. Na opinião daquela entidade, esses dividendos deveriam ser tratados como juros recebidos, os quais estão sujeitos a tributação em sede de Imposto sobre o Rendimento das Pessoas Colectivas (IRC), ao contrário dos dividendos, que estão isentos. Na sequência daquela informação, veio a Autoridade Tributária liquidar o correspondente valor de imposto - m EUR 20.888. Tendo, entretantosidojulgadaimprocedente umadas impugnações judiciais, a Administração, com o apoio dos seus consultores fiscais e jurídicos, continua a considerar não existir qualquer validade e fundamento no relatório da Autoridade Tributária, pelo que, recorreu da mesma; Nova notificada de sentença do Tribunal Tributário de Lisboa, que, dando-lhe razão, julgou procedente a impugnação judicial deduzida contra a nota de liquidação emitida pela Autoridade Tributária respeitante à liquidação de IVA, de 2002, que ascendia, a aproximadamente, m EUR 1.200. A sentença em apreço transitou em julgado, sendo, pois, definitiva. Os restantes processos correm os seus trâmites em sede judicial, mantendo assim a Administração a convicção que terão igual desfecho; i) g) A Autoridade Tributária reclama do Feira Nova - Hipermercados, S.A. (Feira Nova) (sociedade fundida em Pingo Doce - Distribuição Alimentar, S.A. no ano de 2009) o montante de m EUR 743 relativo a liquidações oficiosas de Contribuição Especial, que têm como fundamento a valorização registada nos lotes de terreno que constituem o complexo da Bela Vista. A Administração, com o apoio dos seus advogados e consultores fiscais, já contestou aquelas liquidações considerando que não assiste razão à Autoridade Tributária nesta matéria; h) A Autoridade Tributária liquidou, relativamente aos anos de 2002, 2003 e 2004, ao Feira Nova e ao Pingo Doce - Distribuição Alimentar, S.A. (Pingo Doce), os montantes de m EUR 2.966 e m EUR 2.324, respectivamente. Estas liquidações são respeitantes a valores registados por estas companhias como quebras (perdas em existências resultantes de deterioração ou roubo), que não foram aceites como custos fiscais em IRC, assim como ao IVA em falta, decorrente da inexistência de evidência que os bens não foram vendidos. Entretanto, foi a Feira j) A Autoridade Tributária procedeu a algumas correcções em sede de IRC, em companhias pertencentes ao perímetro do Grupo tributado pelo Regime Especial de Tributação de Grupos de Sociedades (RETGS) liderado pela sociedade JMR - Gestão de Empresas de Retalho, SGPS, S.A. (JMR SGPS), as quais originaram liquidações adicionais de imposto, relativamente aos anos de 2002 a 2009, no montante total de m EUR 40.774. A Administração, com o apoio dos seus advogados e consultores fiscais, contestou aquelas liquidações considerando que não assiste razão à Autoridade Tributária nesta matéria. Entretanto, o Tribunal Tributário, no que concerne a 2002 e 2005, veio emitir sentenças parcialmente favoráveis ao Grupo, assim mantendo a convicção nos seus argumentos todos os processos seguem os seus trâmites judiciais; A Autoridade Tributária informou a Jerónimo Martins, SGPS, S.A. (Jerónimo Martins), que deveria proceder à requalificação fiscal de dividendos recebidos, no montante total de m EUR 10.568, de uma sua participada na Zona Franca da Madeira, durante os exercícios de 2004 e de 2005. Na opinião daquela entidade, esses dividendos deveriam ser tratados como juros recebidos, os quais estão sujeitos a tributação em sede de IRC, ao contrário dos dividendos, que estão isentos. A Administração, com o apoio dos seus advogados e consultores fiscais, considera não existir qualquer validade, nem fundamento no relatório da Autoridade Tributária, pelo que já accionou os meios de defesa de que dispõe para contrariar as decorrências deste; k) A Autoridade Tributária reclamou de Jerónimo Martins o montante de m EUR 989, referente a IRC, relativo a uma indemnização paga pela Sociedade em virtude de um acordo alcançado em tribunal arbitral e que aquela entidade considerou tratar-se de um pagamento a uma entidade sujeita a regime fiscal mais favorável, e como tal não aceite para efeitos fiscais. A Administração, com o apoio dos seus advogados e consultores fiscais, considera não existir qualquer validade e fundamento no relatório da Autoridade Tributária, pelo que já accionou os meios de defesa de que dispõe para contrariar as decorrências deste; l) A Autoridade Tributária liquidou à JMR SGPS o montante de m EUR 16.078, relativamente à requalificação fiscal de dividendos recebidos de uma sua participada na Zona Franca da Madeira, durante os exercícios de 2003 e 2004. Na opinião daquela entidade, esses dividendos deveriam ser tratados como juros recebidos os quais estão sujeitos a tributação em sede de IRC, ao contrário dos dividendos, que estão isentos. Os processos seguiram os seus trâmites na via judicial, tendo, entretanto, o Tribunal Constitucional se pronunciado favoravelmente à Autoridade Tributária, tendo-se esgotado as possibilidades de recurso, o Grupo constituiu as provisões necessárias para fazer face a esta responsabilidade; 134|135 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 31. CONTINGÊNCIAS m) A Autoridade Tributária liquidou, relativamente aos anos de 2005 a 2008 ao Feira Nova e ao Pingo Doce, os montantes de m EUR 1.304 e m EUR 1.554, respectivamente. Estas liquidações respeitam à correcção da taxa de IVA aplicada a determinados bens e, no caso do Feira Nova, a descontos em talão de venda, por parte da Autoridade Tributária. A Administração, com o apoio dos seus consultores fiscais, já contestaram aquelas liquidações, considerando que não assiste razão à Autoridade Tributária nesta matéria; p) A Autoridade Tributária procedeu a algumas correcções em sede de IRC, em companhias pertencentes ao perímetro do Grupo tributado pelo RETGS liderado pela sociedade Recheio SGPS, as quais originaram liquidação adicional de imposto, relativamente ao ano de 2008, no montante total de m EUR 3.200. A Administração, com o apoio dos seus advogados e consultores fiscais, já contestou aquelas liquidações considerando que não assiste razão à Autoridade Tributária nesta matéria; n) A Autoridade Tributária liquidou à Recheio SGPS, o montante de m EUR 582, relativo ao ano de 2007, tendo desconsiderado, para efeitos de IRC, encargos financeiros que a Autoridade Tributária considerou como dedução indevida. Contudo, a Administração com o apoio dos seus consultores fiscais e advogados, considera não existir validade, nem fundamento, no relatório emitido pela Direcção de Serviços de Prevenção e Inspecção Tributária, pelo que irá contestar a mesma; q) A Autoridade Tributária informou a Jerónimo Martins da não aceitação da dedutibilidade de menos-valias fiscais, no montante total de m EUR 24.660, apuradas no exercício de 2007, com a liquidação de uma sociedade e a venda de uma outra, a qual gerou uma correcção aos prejuízos fiscais da sociedade. A Administração, com o apoio dos seus consultores fiscais, considera não existir qualquer validade, nem fundamento no relatório da Autoridade Tributária, pelo que já accionou os meios de defesa de que dispõe para contrariar as decorrências deste; o) A Autoridade Tributária liquidou à JMR SGPS e à Jerónimo Martins, respectivamente os montantes de m EUR 507 e de m EUR 480, ambos relativos ao ano de 2008. As liquidações em causa respeitam, no entender das autoridades fiscais, à falta de retenção na fonte em pagamentos associados a contratos de swap, os quais foram no ano de 2008 assimilados a juros. A Administração, com o apoio dos seus consultores fiscais consideram não existir validade, nem fundamento, nas correcções preconizadas pelas autoridades fiscais, pelo que contestaram as mesmas; r) No início de Setembro de 2011, a sociedade Nestlé intentou acção contra a sociedade Unilever Jerónimo Martins, Lda., reclamando o pagamento de uma indemnização de cerca de m EUR 2.100 pela alegada confundibilidade de embalagens relativas a produtos directamente concorrentes. A acção foi contestada no prazo legal. Entretanto, as partes resolveram o diferendo por acordo, que foi confirmado por sentença homologatória do tribunal. Esta acção surgiu no seguimento de uma providência cautelar interposta pela Nestlé, decidida em primeira instância a seu favor e confirmada por acórdão da Relação de Lisboa. Na sequência deste acórdão, a autora deu início ao processo executivo da providência cautelar decretada contra a Unilever Jerónimo Martins, Lda., o qual foi também objecto de transacção e aguarda ainda a respectiva sentença homologatória; s) A sociedade Tengelmann KG interpôs uma acção arbitral contra a sociedade Jerónimo Martins, SGPS, S.A. que corre os seus termos no Instituto Alemão de Arbitragem, em Colónia. A autora invoca que Jerónimo Martins, SGPS, S.A. é responsável pelo pagamento de rendas e penalidades contratuais, acrescidas de juros vencidos e vincendos, não pagas pela sociedade Dystrybucja Integrator Sp. Z o.o. (anterior Plus Discount Sp. z o.o. – Plus Poland), no valor de m EUR 2.716, ao abrigo de garantia prestada por Jerónimo Martins, SGPS, S.A. no contrato de transmissão de acções respeitante à Plus Discount Sp. z o.o., alegações que Jerónimo Martins, SGPS, S.A. entende não terem fundamento, tendo a acção arbitral sido contestada por Jerónimo Martins. A Tengelmann KG apresentou réplica e ampliou o pedido para o valor de m EUR 5.640, acrescido de juros vincendos a contar de 1 de Junho de 2012. Foi apresentada tréplica por Jerónimo Martins. Entretanto teve lugar a audiência de julgamento, encontrando-se o processo em fase de alegações escritas pelas partes. 32. PARTES RELACIONADAS 32.1 SALDOS E TRANSACÇÕES COM PARTES RELACIONADAS O Grupo é participado em 56,14% pela Sociedade Francisco Manuel dos Santos, não tendo existido transacções directas entre esta e qualquer outra Companhia do Grupo no exercício de 2012, nem se encontrando à data de 31 de Dezembro de 2012 qualquer valor a pagar ou a receber entre elas. Os saldos e transacções de companhias do Grupo com partes relacionadas são as seguintes: Joint-Ventures Empresas Associadas 2011 Joint-Ventures 2011 423 434 78.305 79.766 - - 331 1.122 Devedores e acréscimos e diferimentos Empresas Associadas 2012 Credores e acréscimos e diferimentos 31/12/2012 31/12/2011 31/12/2012 31/12/2011 433 372 6.045 6.642 - - 54 505 Compras de mercadorias e fornecimentos de serviços Vendas e prestação de serviços Joint-Ventures Empresas Associadas 2012 2011 2012 2011 233 239 43.068 43.871 - - 331 1.122 Devedores e acréscimos e diferimentos Compras de mercadorias e fornecimentos de serviços Vendas e prestação de serviços 2012 Os saldos e transacções não anulados no processo de consolidação, relativos a partes relacionadas, são os seguintes: Joint-Ventures Empresas Associadas Credores e acréscimos e diferimentos 31/12/2012 31/12/2011 31/12/2012 31/12/2011 238 205 3.325 3.653 - - 54 505 Todas as transacções com as empresas controladas conjuntamente (joint-ventures) e empresas associadas foram realizadas em condições normais de mercado, ou seja, os valores das transacções correspondem aos que seriam praticados com empresas não relacionadas. Os saldos que se encontram por liquidar entre as companhias do Grupo e as partes relacionadas, por resultarem de acordos comerciais, são liquidados em dinheiro e estão sujeitos aos mesmos prazos de pagamento que são aplicados aos demais acordos celebrados pelas companhias do Grupo com os seus fornecedores. Os valores a receber não estão cobertos por seguro e não existem garantias dadas ou recebidas, uma vez que o Grupo detém uma influência relevante sobre estas empresas. Não existem provisões para créditos duvidosos e não foram reconhecidos custos, durante o exercício, relacionados com dívidas incobráveis ou de cobrança duvidosa, com essas partes relacionadas. 136|137 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 32. PARTES RELACIONADAS 32.2 REMUNERAÇÕES DOS ADMINISTRADORES E QUADROS SUPERIORES Os custos incorridos com remunerações fixas, variáveis e contribuições para planos de pensões atribuídas aos Administradores e Quadros Superiores foram: 2012 2011 19.999 18.567 Indemnizações 797 1.419 Plano de Pensões 552 750 Outros benefícios 1.184 202 22.532 20.938 Salários e prémios Total O Conselho de Administração é composto por 11 elementos, sendo o número médio de Quadros Superiores do Grupo de 81 (2011: 72). 33. COMPANHIAS DO GRUPO Consideramos como Quadros Superiores os Membros das Direcções Executivas das unidades de negócio do Grupo e os Directores do Centro Corporativo, pelo que se procedeu à reexpressão dos valores comparativos de 2011. A política de remuneração dos Órgãos de Administração e Fiscalização encontra-se detalhada no Capítulo do Governo da Sociedade. Os montantes apresentados reflectem 100% dos custos incorridos com remunerações dos Administradores e Quadros Superiores, incluindo as companhias consolidadas através do método proporcional (joint-ventures). Os custos com planos de pensões correspondem a benefícios pós-emprego atribuídos aos Administradores e Quadros Superiores, fazendo parte do plano de contribuições definidas descrito na nota 25.1. Os custos incorridos com outros benefícios correspondem a benefícios de longo prazo, os quais se encontram descritos na nota 25.3. O controlo do Grupo é assegurado pela empresa-mãe, Jerónimo Martins, SGPS, S.A.. Nos quadros apresentados de seguida, incluem-se as companhias que fazem parte do Grupo. Estes quadros foram organizados de acordo com o método de consolidação aplicado. A) MÉTODO INTEGRAL Companhia Actividade Sede % Capital detido Jerónimo Martins, SGPS, S.A. Gestão de participações sociais Jerónimo Martins - Serviços, S.A. Gestão de recursos humanos de topo do Grupo Lisboa Lisboa 100,00 Friedman - Sociedade Investimentos Mobiliários e Imobiliários, Lda. Prestação de serviços de natureza contabilística e económica Funchal 100,00 Desimo - Desenvolvimento e Gestão Imobiliária, Lda. Gestão e administração de bens imóveis e marcas comerciais Lisboa 100,00 Servicompra, SGPS, Lda. Gestão de participações sociais Lisboa 100,00 Jerónimo Martins - Distribuição de Produtos de Consumo, Lda. Comércio por grosso de produtos alimentares Lisboa 100,00 Caterplus - Comercialização e Distribuição de Produtos de Consumo, Lda. Comércio por grosso de outros produtos alimentares Lisboa 100,00 33. COMPANHIAS DO GRUPO 1 Anteriormente designada Jeronimo Martins Dystrybucja, S.A.. Alteração efectuada em Junho de 2012. 2 Anteriormente designada JM Uslugi - Sp. Z o.o.. Alteração efectuada em Fevereiro de 2012. Companhia Actividade Sede Jerónimo Martins - Restauração e Serviços, S.A. Restauração Lisboa Hussel Ibéria - Chocolates e Confeitaria, S.A. Venda a retalho de chocolates, confeitaria e afins Lisboa Monterroio – Industry & Services Investments B.V. Gestão de participações sociais e serviços financeiros Amesterdão (Holanda) % Capital detido 100,00 51,00 100,00 Tagus - Retail & Services Investments B.V. Gestão de participações sociais e serviços financeiros Amesterdão (Holanda) 100,00 Warta - Retail & Services Investments B.V. Gestão de participações sociais e serviços financeiros Amesterdão (Holanda) 100,00 New World Investments B.V. Gestão de participações sociais e serviços financeiros Amesterdão (Holanda) 100,00 Jerónimo Martins Colombia S.A.S. Comercialização e distribuição de bens de consumo Bogotá (Colômbia) 100,00 JMR - Gestão de Empresas de Retalho, SGPS, S.A. Gestão de participações sociais na área da distribuição retalhista Lisboa 51,00 Jerónimo Martins Retail Services, S.A. Exploração de marcas comerciais Klosters (Suíça) 51,00 EVA - Sociedade de Investimentos Mobiliários e Imobiliários, Lda. Prestação de serviços nas áreas económica e financeira e gestão de investimentos Funchal 51,00 Pingo Doce - Distribuição Alimentar, S.A. Comércio a retalho em supermercados Lisboa 51,00 Imoretalho - Gestão de Imóveis, S.A. Gestão e administração de bens imóveis Lisboa 51,00 51,00 Supertur - Imobiliária, Comércio e Turismo, S.A. Compra e venda de bens imóveis Lisboa Casal de São Pedro - Administração de Bens, S.A. Gestão e administração de bens imóveis Lisboa 51,00 Comespa - Gestão de Espaços Comerciais, S.A. Gestão e administração de bens imóveis na área retalhista Lisboa 51,00 JMR - Prestação de Serviços para a Distribuição, S.A. Gestão, consultoria e logística de actividades retalhistas Lisboa 51,00 Jerónimo Martins Finance Company (2), Limited Sociedade de serviços financeiros Dublin (Irlanda) 51,00 Cunha & Branco - Distribuição Alimentar, S.A. Comércio a retalho em supermercados Lisboa 51,00 Escola de Formação Jerónimo Martins, S.A. Formação profissional Lisboa 51,00 Recheio, SGPS, S.A. Gestão de participações financeiras na área da distribuição por grosso e retalho Lisboa 100,00 Recheio - Cash & Carry, S.A. Comércio por grosso de produtos alimentares e de consumo Lisboa 100,00 Masterchef, S.A. Comércio a retalho e/ou por grosso de produtos alimentares ou não alimentares Lisboa 100,00 Imocash - Imobiliário de Distribuição, S.A. Gestão e administração de bens imóveis Lisboa 100,00 100,00 Larantigo - Sociedade de Construções, S.A. Compra e venda de bens imóveis Lisboa Funchalgest - Sociedade Gestora de Participações Sociais, S.A. Gestão de participações sociais Funchal 75,50 João Gomes Camacho, S.A. Comércio por grosso de produtos alimentares e de consumo Funchal 75,50 75,50 Lidosol II - Distribuição de Produtos Alimentares, S.A. Comércio a retalho em supermercados Funchal Lidinvest - Gestão de Imóveis, S.A. Gestão e administração de imóveis Funchal Belegginsmaatschappij Tand B.V. Gestão de participações sociais e serviços financeiros Roterdão (Holanda) 100,00 100,00 75,50 Jeronimo Martins Polska S.A. 1 Comércio a retalho de produtos alimentares e de consumo Kostrzyn (Polónia) Optimum Mark Sp. Z o.o. Exploração de marcas comerciais Varsóvia (Polónia) 100,00 JM Nieruchomosci - Sp. Z o.o. Prestação de serviços na área da distribuição por grosso e a retalho Kostrzyn (Polónia) 100,00 JM Nieruchomosci - Sp. Komandytowo-akcyjna Gestão e administração de imóveis Kostrzyn (Polónia) 100,00 JM TELE - Sp. Z o.o. Operador de rede de comunicações móvel virtual Kostrzyn (Polónia) 100,00 Jeronimo Martins Drogerie i Farmacja Sp. z o.o. 2 Prestação de serviços na área da distribuição por grosso e a retalho Kostrzyn (Polónia) 100,00 Bliska Sp. Z o.o. Venda a retalho de produtos farmacêuticos, ortopédicos e de saúde Varsóvia (Polónia) 100,00 138|139 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 33. COMPANHIAS DO GRUPO B) MÉTODO PROPORCIONAL Companhia Actividade Sede % Capital detido Unilever Jerónimo Martins, Lda. Comércio por grosso de bens de consumo Lisboa 45,00 Indústrias Lever Portuguesa, S.A. Fabricação de detergentes Lisboa 45,00 Olá - Produção de Gelados e Outros Produtos Alimentares, S.A. Fabricação de gelados e sorvetes Lisboa 45,00 Fima - Produtos Alimentares, S.A. Produção de margarinas e afins Lisboa 45,00 Victor Guedes - Indústria e Comércio, S.A. Produção de azeite Lisboa 45,00 Gallo Worldwide, Lda. Comércio por grosso de azeite, óleos e gorduras alimentares Lisboa 45,00 C) MÉTODO DE EQUIVALÊNCIA PATRIMONIAL Companhia Perfumes e Cosméticos Puig Portugal Distribuidora, S.A. 34. INTERESSES EM EMPRESAS CONTROLADAS CONJUNTAMENTE E ASSOCIADAS Actividade Comércio por grosso de perfumes e cosméticos O Grupo detém (directa e indirectamente) interesses nas seguintes empresas controladas conjuntamente (joint-ventures): t Na Unilever Jerónimo Martins, o Grupo detém uma participação de 45%, a qual controla um conjunto de companhias que se dedicam à fabricação e comercialização de produtos na área das gorduras alimentares e gelados, e à distribuição e comercialização de bebidas e de produtos de higiene pessoal e doméstica, utilizando as suas Marcas Próprias e marcas propriedade do Grupo Unilever; Sede % Capital detido Lisboa 27,55 t Uma participação de 27,545% na Sociedade Perfumes e Cosméticos Puig Portugal - Distribuidora, S.A., a qual se dedica à comercialização de perfumes e de produtos de cosmética. As demonstrações financeiras das sociedades controladas conjuntamente (joint-ventures) apresentam os seguintes valores: 2012 2011 Activos não correntes 624.726 615.472 Activos correntes 171.725 165.597 t Na Gallo WorldWide, o Grupo detém uma participação de 45%, na qual se dedica à distribuição de azeites e óleos alimentares, utilizando as suas Marcas Próprias e marcas do Grupo Unilever. Passivos não correntes (207.494) (421.924) Passivos correntes (270.269) (244.698) Activos líquidos 318.688 114.447 O Grupo detém directamente interesse na seguinte empresa associada: Proveitos e ganhos Custos e perdas Resultado líquido 692.537 703.702 (670.837) (676.393) 21.700 27.309 34. INTERESSES EM EMPRESAS CONTROLADAS CONJUNTAMENTE E ASSOCIADAS O quadro abaixo apresenta o seu contributo para as demonstrações financeiras consolidadas, incluindo o goodwill que lhe está afecto assim como a proporção dos saldos e transacções, integrados no processo de consolidação e não anulados. As demonstrações financeiras da associada, integradas no consolidado pelo método de equivalência patrimonial, incluem os seguintes montantes relativos aos activos, passivos e resultados: 2012 Activos não correntes 2012 2011 124.105 119.918 Activos não correntes 200 381 Activos correntes 8.247 10.407 (365) (628) (4.639) (6.705) Activos correntes 73.928 70.788 Passivos não correntes Passivos não correntes (3.373) (3.818) Passivos correntes (121.237) (109.623) 73.423 77.265 Passivos correntes Activos líquidos Proveitos e ganhos Custos e perdas Resultado líquido 88.505 97.928 (75.549) (81.415) 12.956 16.513 2011 Activos líquidos 3.443 3.455 Proveitos e ganhos 15.176 18.502 (13.455) (16.768) 1.721 1.734 Custos e perdas Resultado líquido Na aplicação do método da equivalência patrimonial não existiram problemas na harmonização das políticas contabilísticas da sua associada. 35. INFORMAÇÕES ADICIONAIS EXIGIDAS POR DIPLOMAS LEGAIS De acordo com o previsto nos termos do artigo 508.º-F do Código das Sociedades Comerciais, informa-se o seguinte: a) Para além das operações descritas nas notas acima, assim como no Relatório de Gestão, não existem outras operações consideradas relevantes, que não se encontrem reflectidas no balanço ou descritas no seu anexo; b) O total de remunerações pagas ao Auditor Externo e ao Revisor Oficial de Contas no ano de 2012 foi de 776.854 euros, dos quais 739.491 euros cor- 36. EVENTOS SUBSEQUENTES À DATA DO BALANÇO respondemaos serviços de revisãolegaldecontas,sendoquedos restantes, no montante de 37.363 euros, salientam-se os relativos ao acesso a uma base de dados fiscais, assessoria fiscal e análise de potenciais impactos da aplicação de determinadas IFRS no reporte financeiro do Grupo; c) A nota 33 deste Anexo às Contas inclui todas as divulgações relativas a relações entre as partes relacionadas de acordo com as Normas Internacionais de Contabilidade. Até à data de conclusão deste Relatório não ocorreram factos significativos que não se encontrem reflectidos nas Demonstrações Financeiras. Lisboa, 26 de Fevereiro de 2013 O Técnico de Contas O Conselho de Administração 140|141 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS DECLARAÇÃO DO CONSELHO DE ADMINISTRAÇÃO Nos termos previstos na alínea c), número 1 do artigo 245.º do Código dos Valores Mobiliários, os membros do Conselho de Administração da Jerónimo Martins, SGPS, S.A., abaixo identificados declaram que, tanto quanto é do seu conhecimento: i. a informação constante do relatório de gestão, das contas anuais, da certificação legal de contas e demais documentos de prestação de contas exigidos por lei ou regulamento, foi elaborada em conformidade com as normas contabilísticas aplicáveis, dando uma imagem verdadeira e apropriada do activo e do passivo, da situação financeira e dos resultados da Jerónimo Martins, SGPS, S.A. e das empresas incluídas no perímetro da consolidação; e ii. o relatório de gestão expõe fielmente a evolução dos negócios, do desempenho e da posição da Jerónimo Martins, SGPS, S.A. e das empresas incluídas no perímetro da consolidação, contém uma descrição dos principais riscos e incertezas com que se defrontam. Lisboa, 1 de Março de 2013 Elísio Alexandre Soares dos Santos (Presidente do Grupo e Presidente da Comissão de Avaliação e Nomeações) Pedro Manuel de Castro Soares dos Santos (Administrador-Delegado do Grupo e Membro do Conselho de Administração) Alan Johnson (Responsável Financeiro (CFO) do Grupo e Membro do Conselho de Administração) António Mendo Castel-Branco Borges (Membro do Conselho de Administração) António Pedro de Carvalho Viana-Baptista (Membro do Conselho de Administração, da Comissão de Auditoria e da Comissão de Responsabilidade Corporativa) Artur Eduardo Brochado dos Santos Silva (Membro do Conselho de Administração, da Comissão de Auditoria e da Comissão de Avaliação e Nomeações) Hans Eggerstedt (Membro do Conselho de Administração e Presidente da Comissão de Auditoria) José Manuel da Silveira e Castro Soares dos Santos (Membro do Conselho de Administração, da Comissão de Responsabilidade Corporativa e da Comissão de Avaliação e Nomeações) Luís Maria Viana Palha da Silva (Membro do Conselho de Administração, Presidente da Comissão de Responsabilidade Corporativa e Membro da Comissão de Avaliação e Nomeações) Marcel Lucien Corstjens (Membro do Conselho de Administração) Nicolaas Pronk (Membro do Conselho de Administração) 142|143 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS CERTIFICAÇÃO LEGAL DAS CONTAS E RELATÓRIO DE AUDITORIA SOBRE A INFORMAÇÃO FINANCEIRA CONSOLIDADA INTRODUÇÃO 1 Nos termos da legislação aplicável, apresentamos a Certificação Legal das Contas e Relatório de Auditoria sobre a informação financeira contida no Relatório consolidado de gestão e nas demonstrações financeiras consolidadas anexas da Jerónimo Martins, SGPS, S.A., as quais compreendem o Balanço consolidado em 31 de dezembro de 2012, (que evidencia um total de 4.892.973 milhares de euros e um total de capital próprio de 1.501.926 milhares de euros, o qual inclui um total de interesses que não controlam de 290.395 milhares de euros e um resultado líquido de 360.398 milhares de euros), a Demonstração consolidada dos resultados por funções, a Demonstração consolidada dos rendimentos integrais, a Demonstração de alterações no capital próprio consolidado e a Demonstração consolidada dos fluxos de caixa do exercício findo naquela data, e o correspondente Anexo. RESPONSABILIDADES 2 É da responsabilidade do Conselho de Administração da Empresa (i) a preparação do Relatório consolidado de gestão e de demonstrações financeiras consolidadas que apresentem de forma verdadeira e apropriada a posição financeira do conjunto das empresas incluídas na consolidação, o resultado consolidado e o rendimento integral consolidado das suas operações, as alterações no capital próprio consolidado e os fluxos consolidados de caixa; (ii) que a informação financeira histórica seja preparada em conformidade com as normas internacionais de relato financeiro (IFRS) tal como adotadas na União Europeia e que seja completa, verdadeira, actual, clara, objectiva e lícita, conforme exigido pelo Código dos Valores Mobiliários; (iii) a adoção de políticas e critérios contabilísticos adequados; (iv) a manutenção de sistemas de controlo interno apropriados; e (v) a divulgação de qualquer facto relevante que tenha influenciado a actividade do conjunto das empresas incluídas na consolidação, a sua posição financeira ou resultados. 3 A nossa responsabilidade consiste em verificar a informação financeira contida nos documentos de prestação de contas acima referidos, designadamente sobre se é completa, verdadeira, actual, clara, objectiva e lícita, conforme exigido pelo Código dos Valores Mobiliários, competindo-nos emitir um relatório profissional e independente baseado no nosso exame. ÂMBITO 4 O exame a que procedemos foi efectuado de acordo com as Normas Técnicas e as Directrizes de Revisão/Auditoria da Ordem dos Revisores Oficiais de Contas, as quais exigem que o mesmo seja planeado e executado com o objetivo de obter um grau de segurança aceitável sobre se as demonstrações financeiras consolidadas não contêm distorções materialmente relevantes. Para tanto o referido exame incluiu: (i) a verificação de as demonstrações financeiras das empresas incluídas na consolidação terem sido apropriadamente examinadas e, para os casos significativos em que o não tenham sido, a verificação, numa base de amostragem, do suporte das quantias e divulgações nelas constantes e a avaliação das estimativas, baseadas em juízos e critérios definidos pelo Conselho de Administração, utilizadas na sua preparação; (ii) verificação das operações de consolidação e da CERTIFICAÇÃO LEGAL DAS CONTAS E RELATÓRIO DE AUDITORIA SOBRE A INFORMAÇÃO FINANCEIRA CONSOLIDADA aplicação do método da equivalência patrimonial; (iii) a apreciação sobre se são adequadas as políticas contabilísticas adoptadas e a sua divulgação, tendo em conta as circunstâncias; (iv) a verificação da aplicabilidade do princípio da continuidade; (v) a apreciação sobre se é adequada, em termos globais, a apresentação das demonstrações financeiras consolidadas; e (vi) a apreciação se a informação financeira consolidada é completa, verdadeira, actual, clara, objectiva e lícita. 5 O nosso exame abrangeu ainda a verificação da concordância da informação constante do Relatório consolidado de gestão com os restantes documentos de prestação de contas, bem como as verificações previstas nos números 4 e 5 do artigo 451º do Código das Sociedades Comerciais. 6 Entendemos que o exame efectuado proporciona uma base aceitável para a expressão da nossa opinião. OPINIÃO 7 Em nossa opinião, as referidas demonstrações financeiras consolidadas apresentam de forma verdadeira e apropriada, em todos os aspectos materialmente relevantes, a posição financeira consolidada da Jerónimo Martins, SGPS, SA. em 31 de dezembro de 2012, o resultado consolidado e o rendimento integral consolidado das suas operações, as alterações no capital próprio consolidado e os fluxos consolidados de caixa no exercício findo naquela data, em conformidade com as normas internacionais de relato financeiro (IFRS) tal como adoptadas na União Europeia e a informação nelas constante é completa, verdadeira, actual, clara, objectiva e lícita. RELATO SOBRE OUTROS REQUISITOS LEGAIS 8 É também nossa opinião que a informação constante do Relatório consolidado de gestão é concordante com as demonstrações financeiras consolidadas do exercício e o Relatório do governo das sociedades inclui os elementos exigíveis nos termos do artigo 245º-A do Código dos Valores Mobiliários. 1 de março de 2013 PricewaterhouseCoopers & Associados - Sociedade de Revisores Oficiais de Contas, Lda. representada por: Abdul Nasser Abdul Sattar, R.O.C. PricewaterhouseCoopers & Associados - Sociedade de Revisores Oficiais de Contas, Lda. pertence à rede de entidades que são membros da PricewaterhouseCoopers International Limited, cada uma das quais é uma entidade legal autónoma e independente. Inscrita na lista das Sociedades de Revisores Oficiais de Contas sob o nº 183 e na Comissão do Mercado de Valores Mobiliários sob o nº 9077 144|145 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS RELATÓRIO E PARECER DA COMISSÃO DE AUDITORIA Senhores Accionistas, Nos termos previstos na alínea g) do artigo 423.º-F do Código das Sociedades Comerciais, apresentamos o nosso relatório sobre as actividades de fiscalização, o nosso parecer sobre o relatório e contas consolidado de Jerónimo Martins, SGPS, S.A. relativo ao exercício findo em 31 de Dezembro de 2012 e ainda sobre as propostas apresentadas pelo Conselho de Administração. ACTIVIDADE DE FISCALIZAÇÃO Ao longo do exercício, esta Comissão efectuou o acompanhamento da gestão e da evolução dos negócios da Sociedade, tendo para tal efectuado reuniões regulares com os Administradores e Directores das áreas funcionais do centro corporativo, com a Direcção Executiva, com o Secretário da Sociedade e com o Revisor Oficial de Contas, dos quais contou com a total colaboração. Acompanhou de perto os trabalhos desenvolvidos pelo Departamento de Auditoria Interna, seguindo o seu plano anual de actividades, as conclusões dos relatórios dos trabalhos realizados, assim como as acções implementadas pela Sociedade em resultado das recomendações emitidas, quer por este departamento quer das constantes dos relatórios emitidos pelo Auditor Externo. Esta Comissão aprovou o plano de actividades para os próximos três anos, incluindo os recursos, baseando-se para tal na avaliação efectuada por uma entidade externa sobre eficácia da actuação do departamento de Auditoria Interna. Verificou a adequação e a eficácia dos sistemas de controlo interno, contando para tal com a colaboração e trabalho produzido pela Comissão de Controlo Interno, pelo Departamento de Auditoria Interna e pelo Auditor Externo. Esta Comissão acompanhou o processo de revisão da Política de Gestão de Risco Financeiro, contando para tal com a colaboração da Direcção Executiva, da Direcção de Operações Financeiras e do Auditor Externo, tendo verificado a adequação das acções tomadas pela Sociedade, em cumprimento das políticas emanadas pelo Conselho de Administração. Acompanhou também o desenvolvimento dos processos de contencioso fiscal e legal que envolvem as Companhias do Grupo, tendo obtido dos serviços da Sociedade todos os esclarecimentos necessários para a cabal aferição das provisões e contingências do Grupo. Esta Comissão obteve acesso a toda a documentação societária que considerou relevante, nomeadamente as actas da Direcção Executiva, da Comissão de Ética e da Comissão de Controlo Interno, assim como de toda a documentação conexa que julgou relevante, no sentido de avaliar o cumprimento dos seus regulamentos e dos normativos legais aplicáveis. Reuniu regularmente com o Auditor Externo e com os responsáveis pela preparação do Relatório & Contas Consolidadas e das principais sociedade do Grupo, de quem obteve a informação necessária e suficiente que permitiu aferir a exactidão dos documentos de prestação de contas, das políticas contabilísticas e critérios valorimétricos adoptados pela Sociedade, assegurando dessa forma que os mesmos correspondem a uma correcta avalia- ção dos resultados e da situação patrimonial da Sociedade. Ao longo do ano, acompanhou a metodologia de trabalho adoptada pelo Auditor Externo, a evolução das questões por este suscitadas, assim como das conclusões do trabalho efectuado pelo Revisor Oficial de Contas e que originaram a emissão da certificação legal de contas sem qualquer reserva. No âmbito das suas competências, a Comissão de Auditoria verificou a independência e competência com que foram desempenhadas as funções dos Auditores Externos e Revisor Oficial de Contas da Sociedade, assim como verificou que todos os demais serviços prestados pela firma de Auditoria Externa, às subsidiárias do Grupo, para além de terem sido prestados por funcionários que não participaram nos trabalhos de auditoria, corresponderam a serviços que, quer pela sua tipologia quer pelos montantes envolvidos, em nada prejudicam a independência do trabalho desenvolvido pelo Auditor Externo nem condicionam a opinião do Revisor Oficial de Contas. Verificou ainda, nos termos do disposto no n.º 5 do artigo 420.º do Código das Sociedades Comerciais, que o Relatório de Governo da Sociedade inclui todos os elementos referidos no artigo 245.º -A do Código dos Valores Mobiliários. RELATÓRIO E PARECER DA COMISSÃO DE AUDITORIA PARECER Nestes termos, tendo em consideração as informações recebidas do Conselho de Administração, dos serviços da Sociedade e as conclusões constantes da Certificação Legal das Contas e Relatório de Auditoria sobre a Informação Financeira Consolidada, somos do parecer que: i) Seja aprovado o Relatório Consolidado de Gestão; ii) Sejam aprovadas as Demonstrações Financeiras Consolidadas; e iii) Seja aprovada a proposta de aplicação de resultados apresentada pelo Conselho de Administração. DECLARAÇÃO DE RESPONSABILIDADE De acordo com o disposto na alínea c) do número 1 do artigo 245.º do Código dos Valores Mobiliários, os membros da Comissão de Auditoria, abaixo identificados declaram que, tanto quanto é do seu conhecimento: i) a informação constante do Relatório de Gestão, das Contas Anuais, da Certificação Legal de Contas e demais documentos de prestação de contas exigidos por lei ou regulamento, foi elaborada em conformidade com as normas contabilísticas aplicáveis, dando uma imagem verdadeira e apropriada do activo e do passivo, da situação financeira e dos resultados de Jerónimo Martins, SGPS, S.A. e das empresas incluídas no perímetro da consolidação. ii) o Relatório de Gestão expõe fielmente a evolução dos negócios, do desempenho e da posição de Jerónimo Martins, SGPS, S.A. e das empresas incluídas no perímetro da consolidação, contém uma descrição dos principais riscos e incertezas com que se defrontam. Lisboa, 01 de Março de 2013 Hans Eggerstedt (Presidente da Comissão de Auditoria) António Pedro Viana-Baptista (Vogal) Artur Eduardo Brochado dos Santos Silva (Vogal) 148|149 INTRODUÇÃO Em 2007, no seguimento da revisão ao Código das Sociedades Comerciais de 2006 e no que entendeu ser uma evolução do modelo de governo até então adoptado – o modelo monista – Jerónimo Martins adoptou o chamado modelo de governo “anglo-saxónico”, passando a integrar os seguintes órgãos sociais: Assembleia Geral, Conselho de Administração, Comissão de Auditoria, Revisor Oficial de Contas e Secretário da Sociedade. Este modelo de governo, complementado pela estrutura de organização interna escolhida por cada Conselho de Administração, tem permitido responder eficazmente às necessidades de organização da Sociedade respeitando, ao mesmo tempo, as melhores práticas de governance. Em 2010, face à entrada em vigor do Regulamento da CMVM n.º 1/2010 sobre o Governo das Sociedades Cotadas (Regulamento CMVM n.º 1/2010) e das alterações ao Código de Governo das Sociedades da Comissão de Mercado de Valores Mobiliários (CMVM), Jerónimo Martins procurou, seguindo sempre o critério do interesse accionista e do mercado, ajustar as suas práticas com o intuito de continuar a adoptar os melhores standards do mercado, em particular no que respeita aos valores do rigor e da transparência. CAPÍTULO 0 DECLARAÇÃO DE CUMPRIMENTO 0.1. A Sociedade encontra-se sujeita ao Código de Governo das Sociedades da CMVM, que se encontra publicado no sítio desta instituição em www. cmvm.pt/CMVM/Recomendacao/Recomendacoes/Pages/default.aspx. A Sociedade rege-se ainda pelo seu Código de Conduta, cujo conteúdo coteja com aspectos ligados ao governo da mesma, e que pode ser consultado no seu sítio institucional. Todos os seus órgãos sociais se regem por regulamentos, documentação que igualmente se encontra disponibilizada no sítio institucional da Sociedade em www. jeronimomartins.pt. 0.2. A Sociedade cumpre na sua essência as Recomendações da CMVM ínsitas no Código de Governo das Sociedades. Admite-se, porém, que Em consequência, o Conselho de Administração adoptou uma estrutura de organização interna caracterizada pela delegação da gestão corrente dos negócios sociais num Administrador-Delegado e pela criação, no seu seio, de Comissões especializadas destinadas à supervisão e acompanhamento de matérias específicas. O modelo de governo adoptado e a estrutura interna implementada, objecto de constante apreciação por parte da Administração de Jerónimo Martins, mantiveram-se, no essencial, durante o ano de 2012. A Administração da Sociedade, em virtude do compromisso assumido para com os seus Accionistas e demais stakeholders, continua a prestar especial atenção às matérias relativas ao Governo das Sociedades e entende que a política do Grupo é consentânea com as melhores práticas do mercado e que o funcionamento do seu modelo de governo é o mais adequado aos interesses de todos os seus stakeholders. O Relatório sobre o Governo da Sociedade (Relatório) constante do presente Capítulo continua a ser penhor desta política, considerando o Conselho de Administração que espelha o bom funcionamento do modelo adoptado e da prática societária vigente. existem algumas recomendações que não foram adoptadas na íntegra ou relativamente às quais não seja inequívoca a interpretação de que se encontrem plenamente adoptadas. De seguida, apresenta-se a indicação discriminada das recomendações contidas no Código de Governo das Sociedades da CMVM, as adoptadas, as não adoptadas e as não aplicáveis, bem como remissão para o texto do Relatório onde se pode aferir o cumprimento ou a justificação para a não adopção destas recomendações. De acordo com o disposto no Anexo ao seu Regulamento n.º 1/2010, a CMVM considera como não adoptadas as recomendações que não sejam seguidas na íntegra. 150|151 GOVERNO DE SOCIEDADE CAPÍTULO 0 DECLARAÇÃO DE CUMPRIMENTO RECOMENDAÇÃO I.1.1 ADOPTADA NÃO ADOPTADA N/A 1.1. RECOMENDAÇÃO II.4.5 ADOPTADA 1.1. II.4.6 2.21.2.; 2.21.6. I.2.1 1.2. II.5.1 2.7.; 2.21.3.; 2.21.4. I.2.2 1.2. II.5.2 2.21.7. I.3.1 1.3. II.5.3 2.21.7. I.3.2 1.3. I.3.3 1.2. II.5.4 2.11.; 2.21.1.; 2.21.3.; 2.21.4.; 2.21.5.; 2.21.7. I.4. 1.2. I.5. 1.5.; 3.11.2. I.6.2 II.1.1.1 1.9. 1.9. II.1.1.2 2.5. II.1.1.3 2.5; 2.21.2. II.1.1.4 2.5.; 2.8. II.1.1.5 2.6. II.1.2.1 2.7.; 2.13. II.1.2.2 2.7.; 2.13. II.1.2.3 2.13. II.1.3.1 2.14. II.1.4.1 2.20. II.1.4.2 2.20. 0.3.1.; 2.18.; 2.19. II.1.5.2 0.3.2. II.1.5.4 II.1.5.6 0.3.3. 1.6. 2.3.1; 2.21.1. II.2.2 2.3.1. II.2.3 II.2.4 X 2.15. II.2.5 II.3.1 X 2.12. II.3.2 X II.3.3 X II.4.1 X II.4.2 2.4.; 3.11.2. II.4.3 2.4. II.4.4 2.21.2. III.1.3 2.21.2.; 3.13. III.1.4 3.13. 0.3.4.; 3.12. IV.1 3.10. IV.1.2 3.10. A Sociedade admite ser possível a interpretação de que, à luz do texto recomendatório em causa, as seguintes recomendações, também referenciadas na tabela supra, não sejam cumpridas na íntegra. Seguem-se as correspondentes explicações. 1.7.; 1.8.; 2.19.; 3.9. II.2.1 3.11.2. 0.3.0. II.1.5.1 II.1.5.3 3.11. III.1.2 0.3. 0.3.0.; 2.21.2. II.1.3.2 III.1.1 III.1.5 Introdução N/A 2.21.2. I.1.2 I.6.1 NÃO ADOPTADA No que respeita à recomendação II.1.3.1. esclarece-se que a Comissão de Auditoria entendeu designar como seu Presidente o Administrador que exerceu essa função no mandato anterior, apesar do mesmo ter deixado de preencher o critério de independência previsto na alínea b) do n.º 5 do artigo 414.º do Código das Sociedades Comerciais, visando com essa designação assegurar a continuidade dos trabalhos nesta fase de integração dos dois novos membros da Comissão. Num primeiro mandato caracterizado pela referida integração na Sociedade, a Comissão de Auditoria entendeu, em benefício da própria Sociedade e dos seus Accionistas, ser esta a melhor forma de assegurar a continuidade do trabalho de fiscalização efectuado. 0.3.1. Quanto à alínea (ii) da recomendação II.1.5.1., cabe explicar que a matéria relativa à remuneração dos Administradores, incluindo a fixação de limites máximos para todas as componentes da remuneração, se encontra na exclusiva disponibilidade da Comissão de Vencimentos, órgão emanado da Assembleia Geral da Sociedade e independente do Conselho de Adminis- tração. Desta forma, o cabal cumprimento da recomendação em apreço é da exclusiva competência da Comissão de Vencimentos, tendo esta decidido não dar cumprimento ao recomendado, em virtude de entender que a forma como se encontra estruturada a remuneração de Administradores Executivos garante cabalmente o alinhamento dos interesses destes com os interesses da Sociedade no longo prazo. Relativamente à alínea (iii) da recomendação II.1.5.1., cumpre referir que a política de remuneração da Sociedade não prevê o deferimento do pagamento de toda ou de parte da componente variável da remuneração, acreditando a Comissão de Vencimentos ter encontrado, até ao momento, os mecanismos que permitem o alinhamento entre os interesses de Administradores Executivos e os interesses de longo prazo da Sociedade e dos Accionistas, ao possibilitar o crescimento sustentado dos negócios desta e a correspondente criação de valor para aqueles. CAPÍTULO 1 ASSEMBLEIA GERAL 0.3.2. 0.3.3. 0.3.4. No que se refere à alínea (i) da recomendação II.1.5.2. esclarece-se que a declaração sobre política de remuneração dos órgãos de administração e de fiscalização da Sociedade, incluindo o seu conteúdo facultativo, se encontra na exclusiva disponibilidade da Comissão de Vencimentos, órgão emanado da Assembleia Geral da Sociedade e independente do Conselho de Administração. Desta forma, o cabal cumprimento da recomendação em apreço é da exclusiva competência da Comissão de Vencimentos, tendo esta considerado ser desnecessário o recurso e identificação de benchmark para a fixação da remuneração, entendendo, não obstante, que as políticas remuneratórias da Sociedade estão alinhadas com as melhores práticas da generalidade das empresas congéneres do PSI-20. Quanto à recomendação II.1.5.3. salienta-se que, desde 2008, é submetida à apreciação da Assembleia Geral Anual uma declaração sobre a política de remunerações e a avaliação do desempenho dos órgãos de administração e fiscalização da Sociedade. Contudo, o Conselho de Administração entende que não faz sentido apresentar, junto com a referida declaração, outra que contemple os dirigentes da Sociedade, na acepção do n.º 3 do artigo 248.º-B do Código dos Valores Mobiliários, uma vez que a tradição societária portuguesa nunca cometeu este tipo de funções à Assembleia Geral, nem se vê boas razões para que tal procedimento seja traduzido por via recomendatória. No entender do Conselho de Administração, esta posição é reforçada por razões que se prendem com a tipologia dos contratos de trabalho em causa e a assimetria dos processos de avaliação entre os órgãos de administração e os dirigentes. Estes, pela sua natureza diversa, englobam tanto puros elementos de apoio corporativo, como responsáveis por negócios, pelo que se torna impossível evidenciar uma política comum que seja entendida como útil pela Assembleia Geral. No que respeita à recomendação III.1.5. cabe explicar que, em 2011, a Comissão de Auditoria estabeleceu as regras relativas à prestação de serviços de consultoria pelo auditor externo, tendo determinado: i. a possibilidade da contratação dos mesmos, desde que a independência do auditor seja assegurada; e ii. a obrigatoriedade da aprovação prévia pela Comissão, logo que o montante global acumulado deste tipo de serviços ultrapasse em determinado ano 10% dos honorários globais para os serviços de auditoria. A Comissão de Auditoria entende que a prestação de serviços diferentes dos de auditoria até ao referido montante de 10% não é susceptível de afectar a independência do auditor. Mais entende que esta solução é a mais adequada à plurilocalização geográfica do Grupo e às necessidades específicas das suas subsidiárias sediadas noutras jurisdições. 1.1. MEMBROS DA MESA DA ASSEMBLEIA GERAL A Mesa da Assembleia Geral é presidida por João Vieira de Castro, secretariado por Tiago Ferreira de Lemos. O Presidente da Mesa da Assembleia Geral recebeu a contrapartida anual de 5.000 euros. Nas reuniões realizadas em 2012, a mesa dispôs de todos os recursos de apoio que entendeu convenientes para a boa execução das suas funções, com os trabalhos, quer preparatórios quer das próprias reuniões, a decorrerem exemplarmente. Nos termos do disposto no Código dos Valores Mobiliários e no Artigo Vigésimo Terceiro dos Estatutos da Sociedade puderam participar e votar nas reuniões da Assembleia Geral os Accionistas que reuniram as seguintes condições: Os actuais membros da mesa da Assembleia Geral foram eleitos no dia 9 de Abril de 2010 para o mandato em curso, que cessa a 31 de Dezembro de 2012. 1.2. PARTICIPAÇÃO NA ASSEMBLEIA GERAL i. Na Data de Registo, correspondente às 00:00 horas (GMT) do quinto dia de negociação anterior ao da realização da Assembleia, eram titulares de acções da Sociedade que lhes conferiam pelo menos um voto; 152|153 GOVERNO DE SOCIEDADE CAPÍTULO 1 ASSEMBLEIA GERAL ii. Até ao final do dia anterior ao da Data de Registo, declararam, por escrito, ao Presidente da Mesa da Assembleia Geral e ao respectivo intermediário financeiro a sua intenção de participar na reunião; iii. Até ao final do dia da Data de Registo, o respectivo intermediário financeiro enviou ao Presidente da Mesa, informação sobre o número de acções registadas em nome do referido accionista na Data de Registo. De acordo com o Artigo Vigésimo Sexto dos Estatutos da Sociedade, a Assembleia Geral poderá funcionar em primeira convocatória, desde que se ache presente ou representado mais de cinquenta por cento do Capital Social. Não existe nenhuma regra estatutária especial sobre quóruns deliberativos ou sistemas de destaque de direitos de conteúdo patrimonial. A cada acção corresponde um voto. A presença na Assembleia Geral não se encontra condicionada à detenção de um número mínimo de acções, nem existem regras que estabeleçam que não sejam contados direitos de voto acima de certo número, quando emitidos por um só Accionista ou por Accionistas com ele relacionados. 1.3. VOTO POR CORRESPONDÊNCIA De acordo com o número três do Artigo Vigésimo Quinto dos Estatutos, é admitido o voto por correspondência. Estatutariamente, os votos por correspondência contam para a formação do quórum constitutivo da Assembleia Geral e cabe ao Presidente da Mesa, ou ao seu substituto, verificar a sua autenticidade e regularidade, bem como assegurar a sua confidencialidade até ao momento da votação. Em caso de presença do Accionista ou do seu representante na Assem- bleia Geral, considera-se revogado o voto por correspondência emitido. electrónico com que o Accionista poderá exercer o mesmo. Os votos exercidos por correspondência valem como votos negativos relativamente a propostas de deliberação apresentadas depois da data em que esses mesmos votos tenham sido emitidos. 1.5. ACTAS E INFORMAÇÃO SOBRE DELIBERAÇÕES ADOPTADAS A Sociedade disponibiliza no seu sítio institucional um modelo para o exercício do direito de voto por correspondência. Como os seus estatutos são omissos nesta matéria, a Sociedade fixou em 48 horas antes da realização da Assembleia Geral o prazo para a recepção do voto por correspondência, acolhendo e, de certa forma, indo mais longe do que o disposto na recomendação da CMVM sobre esta matéria. 1.4. EXERCÍCIO DO DIREITO DE VOTO POR MEIOS ELECTRÓNICOS A Sociedade reconhece que a utilização das novas tecnologias potencia o exercício dos direitos dos Accionistas e, nesse sentido, adopta, desde 2006, osmecanismos adequadospara queestespossam votar por meios electrónicos nas Assembleias Gerais. Assim, os Accionistas deverão manifestar a intenção de exercer o seu direito por esta via ao Presidente da Mesa da Assembleia Geral, junto da sede social ou através do sítio institucional de Jerónimo Martins, em www.jeronimomartins.pt. Na referida manifestação de interesse, os Accionistas deverão indicar a morada do intermediário financeiro de registo dos valores mobiliários para a qual, subsequentemente, será enviada uma carta registada, que contém o endereço electrónico a usar para exercício do direito de voto e um código identificador a referir na mensagem de correio A Sociedade disponibiliza no seu sítio institucional, em www.jeronimomartins.pt, entre outra informação identificada no ponto 3.11. infra, extractos das actas das reuniões da Assembleia Geral, no prazo de cinco dias após a sua realização, e um acervo histórico das listas de presenças, das ordens de trabalho e das deliberações tomadas em Assembleia Geral nos três anos antecedentes. 1.6. REPRESENTANTE DA COMISSÃO DE VENCIMENTOS PRESENTE NAS ASSEMBLEIAS GERAIS Nas reuniões da Assembleia Geral realizadas em 2012 esteve presente Arlindo Amaral, como representante da Comissão de Vencimentos. 1.7. INTERVENÇÃO DA ASSEMBLEIA GERAL NO QUE RESPEITA À POLÍTICA DE REMUNERAÇÃO DA SOCIEDADE E À PROPOSTA RELATIVA A PLANOS DE ATRIBUIÇÃO DE ACÇÕES OU OPÇÕES DE AQUISIÇÃO DE ACÇÕES Desde 2008 que é submetida à apreciação da Assembleia Geral Anual uma declaração sobre a política de remunerações e a avaliação do desempenho dos órgãos de administração e fiscalização, elaborada pela Comissão de Vencimentos da Sociedade. Trata-se de uma declaração que traça as principais características daquela política – a qual é melhor explicitada no ponto 2.18. deste Relatório –, com especial incidência para a relação entre os interesses da Sociedade, o seu desempenho e a remuneração auferida pelos titulares dos órgãos societários. A Sociedade continua a não ter qualquer tipo de plano de atribuição de acções e/ou opções de aquisição de acções, ou com base nas variações de preços das acções a membros dos órgãos de administração, fiscalização e demais dirigentes, na acepção do n.º 3 do artigo 248.ºB do Código dos Valores Mobiliários. 1.8. INTERVENÇÃO DA ASSEMBLEIA GERAL NA APROVAÇÃO DAS PRINCIPAIS CARACTERÍSTICAS DO SISTEMA DE BENEFÍCIOS DE REFORMA CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 1 TEMAS GERAIS A Assembleia Geral Anual de 2005 aprovou um Plano de Pensão de Reforma, cujas principais características se encontram explicitadas em maior detalhe no ponto 2.19. deste Relatório. 1.9. MEDIDAS DEFENSIVAS Não estão estatutariamente atribuídos direitos especiais a Accionistas ou previstos limites ao exercício do direito de voto. A Sociedade e o seu Conselho de Administração valorizam particularmente os princípios da livre transmissibilidade das acções e da livre apreciação pelos Accionistas do desempenho dos titulares do Órgão de Administração. Não foram adoptadas quaisquer medidas defensivas que tenham por efeito provocar, automática ou diferidamente, uma erosão grave no património da Sociedade em caso de 2.1. IDENTIFICAÇÃO E COMPOSIÇÃO DOS ÓRGÃOS DA SOCIEDADE O Conselho de Administração é composto por Elísio Alexandre Soares dos Santos (Presidente), Pedro Manuel de Castro Soares dos Santos (Administrador-Delegado), Alan Johnson, António Mendo Castel-Branco Borges, António Pedro de Carvalho Viana-Baptista, Artur Eduardo Brochado dos Santos Silva, Hans Eggerstedt, José Manuel da Silveira e Castro Soares dos Santos, Luís Maria Viana Palha da Silva, Marcel Lucien Corstjens e Nicolaas Pronk. transição de controlo ou de mudança de composição do Órgão de Administração. 1.10. ACORDOS SIGNIFICATIVOS DE QUE A SOCIEDADE SEJA PARTE E QUE ENTREM EM VIGOR, SEJAM ALTERADOS OU CESSEM EM CASO DE MUDANÇA DE CONTROLO DA SOCIEDADE Na medida em que lidera um grupo que integra diversas parcerias com grupos internacionais, a Sociedade admite ser possível entender-se que certas disposições dos contratos de joint venture celebrados possam incorporar disposições de mudança de controlo societário, embora de natureza não automática. Tem entendido o Conselho de Administração que a sua interpretação, não sendo completamente inequívoca, em particular por se tratar de instrumentos algo datados, não permitiria que, se divulgados, A Comissão de Auditoria é composta por Hans Eggerstedt (Presidente), António Pedro de Carvalho Viana-Baptista e Artur Eduardo Brochado dos Santos Silva. O cargo de Secretário da Sociedade é desempenhado por Henrique Soares dos Santos e o de suplente por Carlos Martins Ferreira. O Revisor Oficial de Contas é a Sociedade PricewaterhouseCoopers & Associados, SROC, Lda., representada por Abdul Nasser Abdul Sattar, ROC, sendo o cargo de suplente exercido por José Manuel Henriques Bernardo. os Accionistas ficassem melhor informados sobre os seus reais impactes. Mais, que a sua divulgação seria mesmo prejudicial ao interesse da Sociedade e dos seus Accionistas. 1.11. ACORDOS ENTRE A SOCIEDADE E OS TITULARES DO ÓRGÃO DE ADMINISTRAÇÃO E DIRIGENTES Não existem acordos entre a Sociedade e os titulares dos órgãos de administração, dirigentes ou trabalhadores, que prevejam indemnizações em caso de demissão, despedimento sem justa causa ou cessação da relação de trabalho em sequência de mudança de controlo da Sociedade. 2.2. IDENTIFICAÇÃO DAS COMISSÕES ESPECIALIZADAS CONSTITUÍDAS COM COMPETÊNCIAS EM MATÉRIA DE ADMINISTRAÇÃO OU FISCALIZAÇÃO DA SOCIEDADE Para além da Comissão de Auditoria, órgão de fiscalização da Sociedade, a estrutura do Conselho de Administração integra o Administrador-Delegado e duas comissões especializadas destinadas à supervisão e acompanhamento de matérias específicas, designadamente, a Comissão de Responsabilidade Corporativa (CRC) e a Comissão de Avaliação e Nomeações (CAN). 154|155 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 1 TEMAS GERAIS Como objectivodecoadjuvaro Administrador-Delegado no desempenho das suas funções, o Conselho de Administração designou ainda a Direcção Executiva, um órgão ad-hoc presidido pelo primeiro. A Comissão de Ética e a Comissão de Controlo Interno (CCI) mantêm as suas funções enquanto órgãos coadjuvantes do Conselho de Administração e da Comissão de Auditoria. A composição, competências, número de reuniões e identificação dos membros das Comissões referidas nos parágrafos anteriores encontram-se detalhadas no ponto 2.21 deste Relatório. 2.3. ORGANOGRAMAS, DELEGAÇÃO DE PODERES E REPARTIÇÃO DE COMPETÊNCIAS JERÓNIMO MARTINS, SGPS, S.A. Comissão de Avaliação e Nomeações Conselho de Administração Comissão de Auditoria Comissão de Responsabilidade Corporativa Administrador-Delegado Comissão de Controlo Interno Direcção Executiva Comissão de Ética Direcções Funcionais Centro Corporativo Assessoria à Administração Distribuição Alimentar Portugal Colômbia Pingo Doce Recheio Supermercados Cash and Carry e Hipermercados Indústria Polónia JMDIF Drugstores e Farmácias Gallo Worldwide Unilever JM Serviços JMDPC Hussel Jerónimo Martins Restauração e Serviços Biedronka Lojas Alimentares ESTRUTURA ORGANIZATIVA ESTRUTURA NEGÓCIOS 2.3.1. DELEGAÇÃO DE PODERES O Conselho de Administração, mediante deliberação, delegou no Administrador-Delegado diversas competências no âmbito da gestão corrente da Sociedade, que se encontram melhor identificadas no ponto 2.21.1 deste Relatório. Contudo, o Conselho de Administração e, especificamente, o seu Presidente retêm, nos termos do Regulamento Interno, poderes sobre as matérias estratégicas de gestão do Grupo, em particular as que se prendem com a estrutura empresarial e as que, devido à sua importância e natureza especiais, podem impactar substancialmente a actividade deste último. Deste modo, o Conselho de Administração e o seu Presidente exercem um controlo efectivo na orientação da vida societária ao assegurarem a supervisão da gestão da Sociedade. Encontram-se vedadas ao Administrador-Delegado as matérias a que se refere o n.º 4 do artigo 407.º do Código das Sociedades Comerciais. Nos termos do artigo 407.º, n.º 1 do Código das Sociedades Comerciais, o Conselho de Administração atribuiu ainda ao Administrador Alan Johnson o encargo especial de responsável pela gestão financeira do Grupo Jerónimo Martins, incluindo as relações com investidores, e ao Administrador José Soares dos Santos o encargo especial de acompanhar a actividade da joint venture Unilever Jerónimo Martins, Lda., a actividade de Jerónimo Martins – Distribuição de Produtos de Consumo, Lda. e da Jerónimo Martins – Restauração e Serviços, S.A. 2.3.2. ESTRUTURA ORGANIZATIVA E REPARTIÇÃO DE COMPETÊNCIAS As Direcções Funcionais da Holding estão organizadas da seguinte forma: Jerónimo Martins, SGPS, S.A. é a Holding do Grupo e, como tal, é responsável pelas grandes linhas orientadoras das várias áreas de negócio, bem como por assegurar a coerência entre os objectivos definidos e os recursos disponíveis. Os serviços da Holding integram um conjunto de Direcções Funcionais que constituem, simultaneamente, áreas de apoio ao Centro Corporativo e de prestação de serviços às Áreas Operacionais das sociedades do Grupo, nas diferentes geografias em que estas operam. Em termos operacionais, Jerónimo Martins encontra-se organizada em três segmentos de negócio: i. Distribuição Alimentar; ii. Indústria; e iii. Serviços de Marketing, Representações e Restauração, com a primeira, por sua vez, organizada por Áreas Geográficas e Áreas Operacionais. 2.3.2.1. DIRECÇÕES FUNCIONAIS DA HOLDING À Holding cabe: i. a definição e a implementação da estratégia de desenvolvimento do portefólio do Grupo; ii. o planeamento e controlo estratégico dos vários negócios e a manutenção da sua consistência com os objectivos globais; iii. a definição de políticas financeiras e o respectivo controlo; e iv. a definição de políticas de recursos humanos, assumindo directamente a implementação da Política de Desenvolvimento de Quadros (management development). Assuntos Jurídicos – Assegura assistência jurídica permanente à Sociedade, elaborando contratos, pareceres e estudos, assessorando o Conselho de Administração na tomada de decisão, implementando políticas de planeamento de risco e dando apoio às restantes Direcções Funcionais. Assegura ainda a necessária coordenação entre os departamentos jurídicos das sociedades subsidiárias nas diversas jurisdições em que operam. 156|157 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 1 TEMAS GERAIS Em 2012, a Direcção em causa centrou a sua actividade no acompanhamento da evolução das regras e recomendações societárias, nas diversas operações de reorganização do Grupo e no apoio ao Conselho de Administração e às diversas Direcções Funcionais, entre outras matérias, no projecto de internacionalização do Grupo. Desempenhou ainda um papel activo em matéria de prevenção de litígios, através do aconselhamento jurídico e da formação interna. Auditoria Interna – Avalia a qualidade e eficácia dos sistemas (operacionais e não operacionais) de controlo interno e de gestão de risco estabelecidos pelo Conselho de Administração, assegurando a sua conformidade com o Manual de Procedimentos do Grupo. Garante, ainda, o cumprimento integral dos procedimentos consignados no Manual de Operações de cada unidade de negócio e zela pelo cumprimento da legislação e da regulamentação aplicáveis às respectivas operações. Esta Direcção reporta hierarquicamente ao Presidente do Conselho de Administração e funcionalmente à Comissão de Auditoria. As actividades desenvolvidas encontram-se detalhadas mais adiante neste Relatório. Comunicação e Responsabilidade Corporativas – É responsável pela gestão estratégica da marca Jerónimo Martins, pela dinamização de relações com os vários stakeholders não financeiros e pela promoção e reforço da integração de preocupações ambientais, sociais e éticas na cadeia de valor, preservando e desenvolvendo o capital de reputação do Grupo. Reporta directamente ao Administrador-Delegado. Funciona como um agente dinamizador da integração inter-departamental, com o objec- tivo de garantir o alinhamento das mensagens e acções com os valores e objectivos do Grupo nas várias geografias onde marca presença. Gere os canais de comunicação digital de Jerónimo Martins e coordena a organização e a realização de eventos corporativos. É o interlocutor por excelência de jornalistas, prestando apoio e assessoria mediática e de comunicação às várias Companhias e Direcções Funcionais. Produz publicações e conteúdos, com vocação interna e externa, em vários formatos e suportes. A área de Responsabilidade Corporativa coordena o alinhamento dos Programas de acção das Companhias com a observância dos eixos prioritários de actuação definidos, estimulando o diálogo e as sinergias inter-departamentais e a cooperação com os parceiros de negócio com vista ao desenvolvimento sustentável. Entre os principais projectos que, em 2012, ocuparam a área de Comunicação Corporativa, destaque para o Programa de celebração interna dos 220 anos de actividade do Grupo, com a produção de várias peças de comunicação impressa e audiovisual. Foi ainda efectuado o restyling e a revisão da arquitectura da marca Jerónimo Martins. Na área de Responsabilidade Corporativa, 2012 foi um ano de consolidação e alinhamento entre várias Direcções Funcionais com vista à melhoria da qualidade da informação a reportar e ao apuramento de novos indicadores de desempenho. Controlo Financeiro – Criada em 2012, agrega as áreas da consolidação, contabilidade, planeamento e controlo financeiros do Grupo. A área da Consolidação e Contabilidade prepara a informação financeira consolidada de base ao cumprimento das obrigações legais e apoia o Conselho de Administração, através da imple- mentação e monitorização das políticas e dos princípios contabilísticos adoptados por este órgão e comuns a todas as Companhias do Grupo. Verifica, ainda, a observância das respectivas obrigações estatutárias. O ano de 2012 foi marcado pelo acompanhamento das alterações dos normativos contabilísticos aplicados pelo Grupo, incluindo as alterações ainda não aprovadas pela União Europeia e as que se encontram em fase de discussão pública, bem como pela estreita colaboração com as restantes Direcções do Grupo nos trabalhos de arranque de operações na Colômbia. A área de Consolidação e Contabilidade centrou-se ainda na supervisão da conformidade do reporte financeiro das diversas sociedades do Grupo com os normativos contabilísticos seguidos por Jerónimo Martins, apoiando as Companhias na avaliação contabilística de todas as transacções não usuais, assim como nas operações de reestruturação e expansão do Grupo. A área de Planeamento e Controlo coordena e suporta o processo de criação dos Planos Estratégicos de Jerónimo Martins e respectiva orçamentação. Complementarmente desenvolve uma função de controlo, monitorizando o desempenho das diferentes unidades de negócio do Grupo e apurando eventuais desvios face aos Planos. Deste modo, disponibiliza à Direcção Executiva de Jerónimo Martins informações e propostas para assegurar medidas correctivas que permitam alcançar os objectivos estratégicos definidos. Num contexto económico mundial desfavorável, com particular ênfase para a situação da economia Portuguesa, o ano de 2012 foi dedi- cado ao reforço de mecanismos de controlo, que permitem a monitorização da execução dos objectivos operacionais orçamentados para cada uma das áreas de negócio do Grupo, de forma a identificar, ainda mais rapidamente, qualquer desvio aos objectivos definidos e, com base nessa informação, providenciar os ajustamentos necessários. Neste âmbito, destaque ainda para o reforço da monitorização da informação política e macroeconómica das geografias onde Jerónimo Martins opera. O suporte aos novos negócios, em particular os preparativos para o início das operações na Colômbia, mereceu cuidada atenção, nomeadamente no suporte aos processos de orçamentação, bem como à formação da equipa local relativamente aos processos de reporting e controlo a implementar nesta nova geografia. Controlo de Qualidade e Segurança Alimentar – Responsável pela definição, planeamento, implementação e controle, ao longo de toda a cadeia alimentar, das políticas, procedimentos, metodologias e regras no sentido de garantir a aplicação das melhores e mais actualizadas práticas nesta área. Esta responsabilidade estende-se às diversas geografias onde Jerónimo Martins opera e onde a harmonização e a consistência das metodologias e processos devem ser comuns, garantindo-se dessa forma uma transversalidade na actuação global do Grupo. Em 2012 as principais actividades desenvolvidas centraram-se na formação e operacionalização da área da qualidade e segurança alimentar na Colômbia, com a criação e formação de uma equipa local, tendo em conta a visão cooperativa do Grupo e as especificidades e imposições locais. De igual modo, i. implementou-se e deu-se corpo ao novo método de formação em higiene e segurança alimentar, no âmbito da certificação do relacionamento do Grupo com consultores externos e autoridades fiscais. das cozinhas centrais na “Preparação e Confecção de Comida”, segundo o Codex Alimentarius; ii. foi incluída a nova unidade de produção em Odivelas; iii. deu-se escala ao projecto de investigação, relativo ao Melão Seleccionado Pingo Doce, que vinha a ser desenvolvido em conjunto com Fornecedores e o Instituto Superior de Agronomia há cerca de dois anos; iv. colocou-se em produtivo a nova ferramenta informática, (QMS - Quality Management System), que irá permitir uma gestão e controle mais eficiente das tarefas diárias; v. deu-se ainda continuidade aos diferentes trabalhos de investigação em curso e fizeram-se revisões de procedimentos internos, tanto ao nível das lojas como das cozinhas centrais, no sentido de simplificar alguns processos, aumentando a eficiência e o controlo dos mesmos. No decurso do ano de 2012, a Direcção da Fiscalidade desenvolveu as seguintes actividades: i. prestou assessoria nas operações de internacionalização e reestruturação do Grupo; ii. desenvolveu trabalhos especiais, tendo em vista a uniformização das políticas adoptadas ou a adoptar pelas diversas Companhias do Grupo e bem assim, o acompanhamento na preparação de diversas candidaturas a benefícios fiscais no âmbito do Sistema de Incentivos Fiscais em I&D Empresarial (SIFIDE); e iii. elaborou diversas peças processuais necessárias à defesa dos melhores interesses do Grupo junto da Autoridade Tributária. Estratégia e Expansão Internacional – Direcção fundamentalmente centrada na pesquisa, análise e avaliação de oportunidades de desenvolvimento e valorização do portefólio de negócios do Grupo Jerónimo Martins. Operações Financeiras – Integra duas áreas distintas: a Gestão de Risco Financeiro e a Gestão de Tesouraria. A actividade da primeira é objecto de uma descrição detalhada mais à frente neste Capítulo. Adicionalmente, coordena ou suporta a execução de projectos estratégicos do Grupo, com especial ênfase nas áreas de reestruturações organizacionais e societárias e fusões e aquisições. A Gestão de Tesouraria tem como responsabilidade gerir a relação com as instituições financeiras que desenvolvem ou pretendem vir a desenvolver actividade com Jerónimo Martins, estabelecendo os critérios a cumprir por essas entidades. Efectua ainda o planeamento de tesouraria com o objectivo de seleccionar, para todas as Companhias do Grupo, as fontes de financiamento mais indicadas a cada tipo de necessidade. O tipo de financiamento, prazos, custo e a documentação de suporte deverão cumprir os critérios estabelecidos pela Administração. De igual modo, cabe à tesouraria conduzir a negociação com as entidades financeiras, optimizando todos estes factores com vista a obter as melhores condições possíveis a cada momento. Durante 2012, continuou a desenvolver a sua actividade de prospecção internacional de novos mercados, que potenciem o desenvolvimento de novas unidades de negócio com materialidade para integrarem o portefólio Jerónimo Martins. Fiscalidade – Presta assessoria em matéria tributária a todas as Sociedades do Grupo, assegurando o cumprimento da legislação em vigor e a optimização, do ponto de vista fiscal, das acções de gestão das unidades de negócio. Procede, igualmente, à gestão do contencioso fiscal e Grande parte das actividades de tesouraria do Grupo Jerónimo Martins está centralizada na Holding, sendo esta a estrutura que presta serviços às restantes sociedades do Grupo. As Companhias de Distribuição em Portugal e o novo negócio da Colômbia estão totalmente centralizadas, enquanto as áreas da Distribuição na Polónia, da Indústria e dos Serviços trabalham de forma autónoma no que respeita ao processamento de pagamentos a terceiros. É ainda responsabilidade desta área elaborar e fazer cumprir o orçamento de tesouraria resultante dos planos de actividade das Sociedades do Grupo. Dando cumprimento às actividades atrás descritas, durante o ano de 2012, foram reestruturados vários Programas de Papel Comercial e foi emitida nova dívida, para refinanciamento de dívida que se venceu durante o ano. Recursos Humanos – Alicerçada na cultura, valores e princípios de Jerónimo Martins, esta área tem por missão definir e implementar a estratégia e as políticas globais de Recursos Humanos. Com uma abrangência corporativa, compete a esta Direcção zelar pelo cumprimento das políticas, normas, procedimentos e boas práticas ao nível dos principais pilares da Gestão de Recursos Humanos – Recrutamento, Formação, Desenvolvimento, Compensação e Benefícios –, respeitando as particularidades das diferentes Companhias e as singularidades das diferentes geografias em que Jerónimo Martins opera. As actividades desenvolvidas por esta Direcção Funcional encontram-se detalhadas no ponto 7 – Ser um Empregador de Referência, do Capítulo V – Responsabilidade Corporativa na Criação de Valor, do Relatório e Contas do qual o presente Relatório de Governo da Sociedade faz parte. 158|159 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 1 TEMAS GERAIS Relações com Investidores – Esta Direcção é responsável pela comunicação com os investidores – Accionistas ou não, institucionais e privados, nacionais e estrangeiros – bem como dos analistas que elaboram pareceres e formulam recomendações relativas ao título Jerónimo Martins. É igualmente da responsabilidade do Gabinete a coordenação de todos os assuntos relativos ao relacionamento com a Comissão do Mercado de Valores Mobiliários. As actividades desenvolvidas por esta Direcção Funcional encontram-se detalhadas no ponto 3.11. infra. Segurança – Define e controla os procedimentos em termos de prevenção da segurança de pessoas e património do Grupo e intervém sempre que estão em causa furtos e roubos, assim como fraudes e outras actividades ilícitas e/ou violentas perpetradas nas instalações ou contra trabalhadores do Grupo. Segurança da Informação – Responsável pela implementação e manutenção de um sistema de gestão de segurança da informação que garante a confidencialidade, integridade e disponibilidade da informação crítica para o negócio e assegure a recuperação dos sistemas em caso de interrupção das operações de Jerónimo Martins. Esta Direcção Funcional tem como objectivo primordial proteger a informação do Grupo de um conjunto alargado de ameaças, de forma a garantir a continuidade do negócio, minimizando o risco e maximizando a automatização dos processos de segurança. Através dos Information Security Officer (ISO) de cada país assegura a conformidade da aplicação da Política de Segurança da Informação, na qual são definidas as regras de aplicação, utilização e manutenção dos activos de informação em Jerónimo Martins. Em 2012, a Direcção de Segurança de Informação realizou uma auditoria corporativa aos sistemas críticos de loja das diversas insígnias e em colaboração com a Direcção de Sistemas de Informação, efectuou o levantamento e a harmonização do software de segurança de informação. Com o objectivo de harmonizar o processo de gestão de identidades, foram introduzidas melhorias e adoptada uma nomenclatura de nomes nos acessos aos sistemas e de endereços dos utilizadores de correio electrónico. Foi igualmente desenvolvido um programa de sensibilização de segurança de informação, composto por doze conteúdos de formação e por um manual de boas práticas de segurança de informação. Sistemas de Informação – Tem como missão harmonizar os sistemas de informação do Grupo e definir Políticas, procedimentos e processos de gestão de IT comuns, bem como delinear um plano estratégico de IT alinhado com a estratégia de Jerónimo Martins. Em particular, compete-lhe proporcionar e suportar serviços de tecnologia de comunicação e informação que permitam criar condições para que o negócio cumpra as suas metas e objectivos, sendo responsável pela definição e suporte da arquitectura, comunicações, infra-estrutura de hardware e software, desenho e desenvolvimento das aplicações adequadas e necessárias aos processos da organização. Em 2012, o projecto de implementação dos sistemas de informação para a Colômbia veio materializar esta nova abordagem: o know-how e melhores práticas já implementados em Portugal e na Polónia foram transferidos para a Colômbia utilizando um modelo de delivery fortemente alicerçado em recursos e competências globais que servirá de referência para o futuro. Foram feitos importantes progressos ao nível da convergência, através do alinhamento de diversos componentes da infra-estrutura (comunicações, ambiente de utilizador, software e segurança) e do desenvolvimento de aplicações de âmbito global (ex: Recursos Humanos, Business Intelligence e Qualidade). Um outro marco relevante foi também a actualização dos sistemas utilizados pelo negócio de Cash & Carry. 2.3.2.2. ÁREAS OPERACIONAIS O modelo de organização de Jerónimo Martins tem como principal objectivo assegurar a especialização nos vários negócios do Grupo, através da criação de Áreas Geográficas e Áreas Operacionais que garantam a proximidade necessária aos diversos mercados. O negócio de Distribuição Alimentar está dividido por Áreas Geográficas – Portugal, Polónia e Colômbia – e, dentro destas, por Áreas Operacionais. Em Portugal, existem duas Áreas Operacionais: Pingo Doce (Supermercados e Hipermercados) e Recheio (Cash & Carry). Na Polónia, contam-se também duas Áreas Operacionais: Biedronka (lojas alimentares) e uma outra que inclui a Apteka Na Zdrowie (farmácias) e a HeBe (drugstores). No segmento da Indústria, Jerónimo Martins opera através da parceria com a Unilever, na sociedade Unilever Jerónimo Martins, Lda., que conduz os negócios de Produtos Alimentares, Higiene Pessoal e Doméstica, e Gelados; e na sociedade Gallo Worldwide, Lda., que se dedica à produção e comercialização de azeite e óleos alimentares. No portefólio do Grupo encontra-se ainda um segmento de negócio dedicado a Serviços de Marketing, Representações e Restauração que inclui: i. a Jerónimo Martins Distribuição de Produtos de Consumo, vocacionada para a representação em Portugal de grandes marcas internacionais de produtos alimentares e de cosmética selectiva, e que integra a Caterplus, especializada no comércio e distribuição de produtos alimentares específicos para Food Service; ii. a Hussel, cadeia de retalho especializado em comercialização de chocolates e confeitaria; iii. a Jerónimo Martins Restauração e Serviços, com a cadeia de quiosques de café Jeronymo, as geladarias Olá e o restaurante Jeronymo Food with Friends. A informação relativa ao modelo de organização encontra-se desenvolvida, no Capítulo I – Estrutura de Gestão, do Relatório e Contas do qual o presente Relatório de Governo da Sociedade faz parte. 2.4. RELATÓRIO ANUAL DA COMISSÃO DE AUDITORIA O Relatório anual sobre a actividade desenvolvida pela Comissão de Auditoria inclui descrição sobre a actividade de fiscalização levada a cabo e foi divulgado no sítio institucional de Jerónimo Martins, conjuntamente com os documentos de prestação de contas. 2.5. SISTEMAS DE GESTÃO DE RISCO E DE CONTROLO INTERNO t 2.5.1. GESTÃO DE RISCO t A Companhia e, em particular, o seu Conselho de Administração, dedicam grande atenção aos riscos subjacentes aos seus negócios e objectivos. O sucesso nesta área depende da capacidade para identificar, compreender e tratar as exposições a eventos que, estejam ou não sob o controlo directo da equipa de gestão, podem afectar materialmente os activos físicos e/ou financeiros da Companhia. A Política de Gestão de Risco do Grupo formaliza esta preocupação ao procurar estimular ou reforçar o tipo de comportamentos necessários ao sucesso da gestão de risco. Pela dimensão e dispersão geográfica das actividades de Jerónimo Martins, uma gestão de riscos bem-sucedida depende da participação de todos os colaboradores, os quais devem assumir essa preocupação como parte integrante das suas funções, nomeadamente através da identificação, reporte e gestão de riscos associados à sua área. Todas as actividades têm assim de ser desenvolvidas com a compreensão da natureza do risco e a consciência do potencial impacto de eventos inesperados sobre a Companhia e a sua reputação. 2.5.1.1. OBJECTIVOS DA GESTÃO DE RISCO No Grupo, a Gestão de Risco visa cumprir os seguintes objectivos: t 1SPNPWFS B JEFOUJmDBÎÍP BWBMJBÎÍP USBUBmento e monitorização de riscos, de acordo t t t com uma metodologia comum a todas as Companhias do Grupo; "GFSJS SFHVMBSNFOUF PT QPOUPT GPSUFT F GSBDPT dos vectores-chave de criação de valor (key value drivers); %FTFOWPMWFS F JNQMFNFOUBS QSPHSBNBT EF cobertura e prevenção de riscos; *OUFHSBS B (FTUÍP EF 3JTDP OP QMBOFBNFOUP dos negócios; 1SPNPWFS B DPOTDJFODJBMJ[BÎÍP EPT DPMBCPradores em matéria de riscos e em relação aos efeitos positivos e negativos de todos os processos que influenciam as operações e constituem fontes de criação de valor; .FMIPSBS PT QSPDFTTPT EF UPNBEB EF EFDJTÍP e de definição de prioridades, pela compreensão estruturada dos processos de negócio do Grupo, da sua volatilidade e das suas oportunidades e ameaças. 2.5.1.2. O PROCESSO DA GESTÃO DE RISCO A avaliação de riscos visa, principalmente, distinguir o que é irrelevante do que é material e requer uma gestão activa, envolvendo para tal a consideração das fontes de risco, da probabilidade de ocorrência de determinado evento e das consequências da sua manifestação no contexto do ambiente de controlo. Os controlos incidem, quer sobre a probabilidade de ocorrência de um evento quer sobre a extensão das suas consequências. O Processo da Gestão de Risco (PGR) possui uma natureza cíclica, que contempla a: i. identificação e avaliação de riscos; ii. definição de estratégias de gestão; iii. implementação dos processos de controlo; e iv. monitorização do processo. O PGR implementado no Grupo está alinhado com a norma da Federation of European Risk Management Associations (FERMA), por se entender que esta constitui um modelo de boas práticas. Os objectivos definidos durante o processo de planeamento estratégico e operacional são o ponto de partida do PGR, sendo, nesse momento, identificados e avaliados factores internos e externos que possam comprometer o cumprimento das metas fixadas. Esta abordagem centra-se no conceito de criação de valor, e parte de uma análise aos key value drivers que estão na base, quer do resultado operacional quer do custo de capital e procura identificar os factores de incerteza que pesam sobre o processo de geração de valor. Desenvolve-se, assim, uma perspectiva sistematizada e interligada de riscos inerentes a processos, funções e Direcções organizacionais. Com vista a reforçar os processos de gestão de risco, no final de 2012 foi criado ao nível corporativo, um departamento de gestão de risco. Este Departamento, para além de assumir a responsabilidade pelo acompanhamento e monitorização das principais áreas de risco e respectivas estratégias de mitigação em vigor, irá também assegurar a permanente revisão e evolução dos processos e das políticas de gestão de risco do Grupo, em sintonia com o desenvolvimento das melhores práticas internacionais, e promover o alinhamento e uniformização dos processos de risco em todas as geografias onde o Grupo opera, em reforço do papel de destaque que esta área sempre mereceu no Grupo Jerónimo Martins. 160|161 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 1 TEMAS GERAIS 2.5.1.3. ORGANIZAÇÃO DA GESTÃO DE RISCO A gestão de risco está organizada em torno de três categorias: t 3JTDPT &TUSBUÏHJDPT t 3JTDPT 0QFSBDJPOBJT t 3JTDPT 'JOBODFJSPT Na primeira categoria, as atenções estão centradas na incerteza que afecta a viabilidade da estratégia e do modelo de negócio. As restantes categorias englobam a incerteza que afecta a execução da estratégia e do modelo de negócio. A categoria de riscos operacionais inclui igualmente a relevância e qualidade da informação de suporte à tomada de decisão. Comunicação, Reporte e Monitorização do Processo de Gestão de Risco Na monitorização do PGR intervêm a Direcção Executiva, a Comissão de Auditoria e o Conselho de Administração da Companhia, as Divisões Operacionais, as Direcções Funcionais e respectivos responsáveis pela gestão do risco da Operação, o Departamento Corporativo de Gestão de Risco, e a Direcção de Auditoria Interna. Em particular, o Conselho de Administração, enquanto órgão responsável pela estratégia de Jerónimo Martins, tem o seguinte quadro de objectivos e responsabilidades: t $POIFDFS PT SJTDPT NBJT TJHOJmDBUJWPT RVF afectam a Companhia; t "TTFHVSBS B FYJTUÐODJB OP JOUFSJPS EP (SVQP EF níveis apropriados de conhecimento dos riscos que afectam as operações e forma de os gerir; t "TTFHVSBS B EJWVMHBÎÍP F DPNQSFFOTÍP EB estratégia de Gestão de Risco de Jerónimo Martins a todos os níveis hierárquicos; t "TTFHVSBS RVF P (SVQP UFN DBQBDJEBEF EF minimizar a probabilidade de ocorrência e o impacto dos riscos no negócio; t "TTFHVSBS RVF P (SVQP TBCF DPNP SFBHJS B situações de crise; t "TTFHVSBS RVF P 1(3 Ï BEFRVBEP F RVF TF mantém uma monitorização rigorosa dos riscos com maior probabilidade de ocorrência e impacto nas operações de Jerónimo Martins. a pagar, proveitos suplementares e sistemas de informação. Nestas auditorias está incluída a aferição do cumprimento dos princípios contabilísticos, no âmbito dos riscos da informação para a tomada de decisão. Os responsáveis dos processos críticos do negócio têm a seu cargo, conjuntamente com os responsáveis do Departamento de Gestão de Risco, o desenho e a implementação de mecanismos de controlo de risco. A eficiência e eficácia destes mecanismos são, por sua vez, avaliadas pela Auditoria Interna do Grupo. A gestão de riscos estratégicos envolve a monitorização de factores como as tendências sociais, políticas e macroeconómicas; a evolução das preferências dos consumidores; o ciclo de vida dos negócios; a dinâmica dos mercados (financeiros, de trabalho, de recursos naturais e energéticos); a actividade da concorrência; a inovação tecnológica; a disponibilidade de recursos; e as alterações a nível legal e regulatório. Avaliação do Sistema de Controlo Interno Os objectivos do Controlo Interno passam por assegurar a eficiência das operações, a fiabilidade dos relatórios financeiros e operacionais e o respeito pelas leis e regulamentos. Para a sua validação e com base na avaliação dos riscos operacionais e dos processos críticos aplicáveis a cada Companhia, é definido o plano de actividades do Departamento de Auditoria Interna. Os resultados das auditorias efectuadas ao longo do ano são trimestralmente disponibilizados à Comissão de Auditoria e à Comissão de Controlo Interno, e mensalmente à Direcção Executiva do Grupo. Em cada três meses, é efectuado um ponto de situação sobre as recomendações acordadas com os responsáveis das áreas auditadas. Durante o exercício de 2012, realizaram-se auditorias a processos relacionados com gestão de stocks, recolha de fundos, gestão de contas 2.5.2. PRINCIPAIS RISCOS Riscos Estratégicos Esta informação é utilizada pela equipa de gestão para compreender se o diagnóstico de necessidades de mercado identificadas se mantém actualizado e se é viável o desenvolvimento de uma proposta de valor única, que satisfaça convenientemente essas necessidades. De igual modo, essa informação é utilizada para saber se existe mercado com número suficiente de clientes dispostos e capazes de pagar o preço solicitado e para determinar se a Companhia dispõe de vantagens competitivas exclusivas e sustentáveis, que permitam obter uma rentabilidade adequada aos riscos assumidos. A equipa de gestão procura assim identificar ameaças e oportunidades nas indústrias e sectores em que desenvolve actividade, nomeadamente em termos de potencial de rentabilidade e crescimento, mas também em termos de alinhamento estratégico e adequação do seu modelo de negócio às condições de mercado actuais e futuras. Estas questões são apreciadas nas reuniões das Direcções Executivas e discutidas em vários fóruns internos ao longo do ano. a cooperação com departamentos internos e entidades externas, visando a eco-eficiência dos processos. Riscos Operacionais Considerando que as suas actividades têm impactes sobre o Ambiente, Jerónimo Martins tem trabalhado de forma gradual na integração de preocupações ambientais ao longo da sua cadeia de valor, de forma a garantir a sustentabilidade dos ecossistemas, e do negócio. O modelo utilizado na gestão dos Riscos de Processo inclui as classes de Riscos Operacionais, de Recursos Humanos, de Sistemas de Informação e de Informação para a Tomada de Decisão. Dada a natureza transversal de alguns dos riscos considerados em cada uma destas classes, a sua gestão é partilhada por diferentes áreas funcionais das Companhias do Grupo. A classe de riscos operacionais considera os riscos relacionados com sourcing, supply chain, gestão de stocks, gestão de fundos, investimentos, eficiência na utilização de recursos, interrupção de negócio e fraude. Riscos de Segurança Alimentar As Direcções de Qualidade e Segurança Alimentar das diferentes Companhias do Grupo têm sob sua responsabilidade a: i. prevenção, através de auditorias de selecção, avaliação e acompanhamento de fornecedores; ii. monitorização, através do acompanhamento do produto ao longo de todo o circuito logístico para análise do cumprimento de requisitos de boas práticas e de certificação; e iii. formação, através da realização periódica de simulacros e acções de sensibilização. Riscos Ambientais Nas diferentes Companhias do Grupo, as direcções que gerem os assuntos ambientais têm sob sua responsabilidade: i. a minimização de impactes ambientais de actividades, produtos e serviços; ii. o acompanhamento dos estabelecimentos para avaliação do cumprimento de boas práticas e requisitos legais e de certificação; iii. a formação dos colaboradores para a adopção de boas práticas ambientais; e iv. As conclusões resultantes dos estudos internos de 2010 sobre Biodiversidade e Alterações Climáticas, dois vectores em que assenta a estratégia ambiental do Grupo, permitiram elencar os principais riscos e oportunidades dando origem a um plano de acção em que foram definidas acções de curto e médio prazo de forma a mitigar os impactos negativos gerados. Considerando em particular as alterações climáticas, poderemos considerar como principais riscos para o negócio, entre outros, os efeitos negativos na pesca e aquicultura, na abundância e distribuição geográfica das espécies. Também a previsível diminuição de produtividade agrícola em áreas geográficas mais expostas a períodos de seca e o aumento da temperatura global poderão ter impactos significativos no negócio. Estas alterações, a par da previsível diminuição de espécies de animais e plantas, da redução significativa do afloramento costeiro, poderão a médio prazo ter efeitos significativos na gestão do negócio e nos respectivos custos associados. No sentido de promover a sustentabilidade, proteger a biodiversidade e mitigar os impactos ambientais, o Grupo Jerónimo Martins tem em curso um conjunto de acções que podem ser consultadas no Capítulo V, no sub-capítulo “Respeitar o Ambiente”, que visam diminuir os impactos negativos na cadeia de valor, com possíveis implicações nas vendas, no preço de compra ou no custo associado ao manuseamento de alguns produtos. Riscos de Segurança Física e de Pessoas A Direcção de Segurança tem a responsabilidade de assegurar a existência de condições que garantam a integridade física das pessoas e das instalações, intervindo sempre perante furtos e roubos, bem como fraudes e outras actividades ilícitas e/ou violentas perpetradas nas instalações ou contra colaboradores do Grupo. As suas tarefas assentam, quer na definição e controlo de procedimentos para a protecção e segurança do património quer no apoio à auditoria a sistemas de segurança e de prevenção de risco. Cabe às Direcções Técnicas, em cooperação com as respectivas Direcções Operacionais, a definição e execução dos planos de manutenção regular das instalações, incluindo a supervisão do estado dos equipamentos eléctricos, a gestão dos meios de protecção e detecção de incêndios e o armazenamento de materiais inflamáveis. Na Distribuição em Portugal, a coordenação do processo de gestão de Segurança e Higiene no Trabalho está a cargo do Director de Ambiente e Segurança no Trabalho. Na Polónia, esta responsabilidade encontra-se descentralizada pelas várias regiões de implantação da operação Biedronka. Já na Indústria, a área de risco em Segurança e Higiene no Trabalho é gerida de forma centralizada, cobrindo todas as Companhias envolvidas. A gestão do risco de segurança física e de pessoas envolve a definição e divulgação de normas e instruções de trabalho, a realização de acções de sensibilização e formação de colaboradores, de auditorias realizadas às lojas, a elaboração da avaliação de riscos de todos os estabelecimentos e a execução de simulacros de emergência. Riscos de Sistemas de Informação Os riscos associados a Sistemas de Informação são analisados considerando as diferentes componentes: planeamento e organização de sistemas de informação, desenvolvimento de sistemas de informação, gestão de operações, segurança de informação e continuidade. A componente de Segurança de Informação está a cargo da Direcção de Segurança de Informação e consiste na implementação e manutenção de um sistema de gestão de segurança da informação que garanta a confidencialidade, integridade e disponibilidade da informação crítica para o negócio, e, ao mesmo tempo, assegure a recuperação dos sistemas em caso de interrupção das operações. Riscos de Regulamentação O cumprimento da legislação é assegurado pelos Departamentos Jurídicos da Companhias do Grupo. Ao nível da Holding, a Direcção de Assuntos Jurídicos garante, igualmente, a coordenação e a implementação de estratégias para a protecção dos interesses de Jerónimo Martins em caso de litígio, gerindo ainda o aconselhamento externo. No sentido de assegurar o cumprimento das obrigações de natureza fiscal e também de mitigar os riscos com origem em procedimentos e controlos inadequados, a Direcção de Fiscalidade da Holding presta assessoria às sociedades do Grupo, para além de supervisionar também o contencioso fiscal destas. 162|163 GOVERNO DE SOCIEDADE CAPÍTULO 2 Riscos Financeiros ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO Factores de Risco Jerónimo Martins encontra-se exposta a diversos riscos financeiros, nomeadamente: risco de mercado (que inclui os riscos cambiais, de taxa de juro e de preço), risco de liquidez e risco de crédito. SECÇÃO 1 TEMAS GERAIS A gestão desta categoria de riscos concentra-se na imprevisibilidade dos mercados financeiros e procura minimizar os efeitos adversos dessa imprevisibilidade no desempenho financeiro da Companhia ou Grupo. A este nível, certas exposições são geridas com recurso a instrumentos financeiros derivados. A actividade desta área é conduzida pela Direcção de Operações Financeiras sob supervisão do Chief Financial Officer. O Departamento de Gestão de Risco Financeiro é responsável pela identificação, avaliação e cobertura de riscos financeiros, seguindo para o efeito as linhas de orientação que constam da Política de Gestão de Riscos Financeiros aprovada em 2012 pelo Conselho de Administração. Trimestralmente, são apresentados à Comissão de Auditoria relatórios de compliance com a Política de Gestão de Riscos Financeiros. a) Risco de Mercado a.1.) Risco Cambial A principal fonte de exposição a risco cambial advém das operações que Jerónimo Martins desenvolve na Polónia. Embora actualmente pouco significante, regista-se igualmente um risco cambial no investimento inicial na Colômbia. Mas a sensibilidade deste a variações no peso colombiano é irrelevante. A 31 de Dezembro de 2012, uma depreciação de 10% do zloty face ao euro teria um impacto negativo sobre o investimento líquido de 74 milhões de euros. A sensibilidade de Jerónimo Martins a este risco aumentou durante o ano de 2012 devido ao crescimento do valor do investimento líquido na Polónia. Uma outra fonte de exposição relevante a risco cambial advém de um financiamento em dólares norte-americanos contratado em 2004, com as seguintes características: Financiamento Private Placement #2 Montante Maturidade $96.000.000,00 23-06-2014 Para cobrir este risco a Companhia contratou no mesmo ano um swap cambial que replica de forma perfeita os termos do financiamento: Financiamento Swap #2 Montante Contra-valor Maturidade $96.000.000,00 €80.536.912,75 23-06-2014 Desta forma, a exposição líquida ao dólar norte-americano resultante destas transacções é nula, não tendo sofrido quaisquer alterações em 2012. Além dessas exposições, a Companhia adquire, no âmbito das actividades comerciais das suas subsidiárias, mercadorias designadas em moeda estrangeira, primordialmente zloty e dólares norte-americanos, no caso das operações portuguesas, e euros e dólares norte-americanos no caso das operações polacas. Regra geral, são transacções de montante reduzido e com exposição temporal muito curta. Sendo que, quando o montante do fluxo financeiro for superior a 1.000.000€, é política do Grupo realizar a cobertura de 100% do valor. A gestão de risco cambial das Companhias operacionais está centralizada na Direcção de Operações Financeiras do Grupo. Sempre que possível, as exposições são geridas através de operações de cobertura natural, nomeadamente através da contratação de dívida financeira em moeda local. Quando tal não se revela possível, são contratadas operações, mais ou menos estruturadas tais como: swaps, forwards ou opções. A exposição do Grupo ao risco de taxa de câmbio em instrumentos financeiros reconhecidos dentro e fora de balanço, a 31 de Dezembro de 2012, era a seguinte: (€‘000) A 31 de Dezembro de 2012 Euro Zloty Dólar Peso Colombiano 195.618 180.483 - 51 1.045 - - - 1.045 135.177 123.860 - 5.808 264.845 - - - - - 331.840 304.343 - 5.859 642.042 591.096 45.277 77.529 3.169 717.071 8.572 4.432 2.931 - 15.935 810.129 1.413.446 77 3.278 2.226.930 1.409.797 1.463.155 80.537 6.447 2.959.936 (1.077.957) (1.158.812) (80.537) (588) (2.317.894) Total 376.152 Activos Caixa e equivalentes de caixa Activos financeiros disponíveis para venda Devedores e acréscimos e diferimentos Instrumentos financeiros derivados Total de activos financeiros Passivos Empréstimos obtidos Instrumentos financeiros derivados Credores e acréscimos e diferimentos Total de passivos financeiros Posição financeira líquida em balanço A 31 de Dezembro de 2011 Total de activos financeiros Total de passivos financeiros Posição financeira líquida em balanço a.2.) Risco de Preço A Sociedade, com o seu investimento no Banco Comercial Português, tem exposição ao risco de flutuação do preço de acções. A 31 de Dezembro de 2012, uma variação negativa de 10% na cotação das acções do BCP teria um impacto negativo de 15 mil euros nos seus resultados líquidos. A 31 de Dezembro de 2011 uma variação da mesma ordem teria um impacto negativo de 28 mil euros. a.3.) Risco de Taxa de Juro (Fluxos de Caixa e Justo Valor) Todos os passivos financeiros estão, de forma directa ou indirecta, indexados a uma taxa de juro de referência, o que expõe Jerónimo Mar- 406.076 312.482 - 80 718.638 1.505.315 1.094.407 80.537 24 2.680.283 (1.099.239) (781.925) (80.537) 56 (1.961.645) tins a risco de cash flow. Parte desses riscos são geridos com recurso à fixação de taxa de juro, o que expõe Jerónimo Martins a risco de justo valor. Actualmente, a política do grupo face a um novo empréstimo é manter 100% do valor do nocional em taxas fixas. A exposição a risco de taxa de juro é analisada de forma contínua. Para além da avaliação dos encargos futuros, com base nas taxas forward, realizam-se testes de sensibilidade a variações no nível de taxas de juro. A Companhia está exposta, fundamentalmente, à curva de taxa de juro do euro e do zloty e apresenta agora alguma exposição à taxa DTF na Colômbia. A análise de sensibilidade é baseada nos seguintes pressupostos: t "MUFSBÎÜFT OBT UBYBT EF KVSP EP NFSDBEP afectam proveitos ou custos de juros de instrumentos financeiros variáveis; t "MUFSBÎÜFT OBT UBYBT EF KVSP EF NFSDBEP apenas afectam os proveitos ou custos de juros em relação a instrumentos financeiros com taxas de juro fixas se estes estiverem reconhecidos a justo valor; t "MUFSBÎÜFT OBT UBYBT EF KVSP EF NFSDBEP afectam o justo valor de instrumentos financeiros derivados e outros activos e passivos financeiros; t "MUFSBÎÜFT OP KVTUP WBMPS EF JOTUSVNFOUPT financeiros derivados e outros activos e passivos financeiros são estimados descontando os fluxos de caixa futuros de valores actuais líquidos, utilizando taxas de mercado no momento da avaliação. Para cada análise, qualquer que seja a moeda, são utilizadas as mesmas alterações às curvas de taxa de juro. As análises são efectuadas para a dívida líquida, ou seja, são deduzidos os depósitos e aplicações em instituições financeiras e instrumentos financeiros derivados. As simulações são efectuadas tendo por base os valores líquidos de dívida e o justo valor dos instrumentos financeiros derivados às datas de referência e a respectiva alteração nas curvas de taxa de juro. Baseado nas simulações realizadas a 31 de Dezembro de 2012, e ignorando o efeito dos derivados de taxa de juro, uma subida de 50 pontos base nas taxas de juro teria um impacto negativo, mantendo tudo o resto constante, de 1,7 milhões de euros (compara com 1,1 milhões de euros no final de 2011). Incorporando o efeito dos derivados de taxa de juro, o impacto líquido seria aproximadamente zero. Estas simulações são realizadas no mínimo uma vez por trimestre, mas são revistas sempre que ocorrem alterações relevantes, tais como: emissão, resgate ou reestruturação de dívida, variações significativas nas taxas directoras e na inclinação das curvas de juros. O risco de taxa de juro é gerido com recurso a operações envolvendo derivados financeiros contratados a custo zero no momento da contratação. b) Risco de Crédito O risco de crédito é gerido de forma centralizada. As principais fontes de risco de crédito são: depósitos bancários, aplicações financeiras e derivados contratados junto de instituições financeiras; e clientes. 164|165 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 1 TEMAS GERAIS Relativamente às instituições financeiras, Jerónimo Martins selecciona as contrapartes com que faz negócio com base nas notações de ratings atribuídas por uma das entidades independentes de referência. Para além da existência de um nível mínimo de rating aceitável para as instituições com quem se relaciona, existe ainda uma percentagem máxima de exposição a cada uma destas entidades financeiras. No entanto, permite-se que o banco onde as Companhias depositam as recolhas de lojas possa ter uma notação de rating inferior ao definido na política geral, no entanto, o valor máximo de exposição não poderá ultrapassar dois dias de vendas dessa empresa operacional. Em relação a clientes, o risco está essencialmente circunscrito aos negócios de Recheio Cash & Carry e Indústria e Serviços, já que os demais negócios operam numa base de venda a dinheiro ou com recurso a cartões bancários (débito e crédito). Este risco é gerido com base na experiência e conhecimento individual do cliente, bem como através de seguros de crédito e imposição de limites de crédito, cuja monitorização é feita mensalmente e revista anualmente pela Auditoria Interna. A seguinte tabela apresenta um resumo, a 31 de Dezembro de 2011 e 2012, da qualidade de crédito dos depósitos, aplicações e instrumentos financeiros derivados com justo valor positivo: A seguinte tabela apresenta uma análise da qualidade de crédito dos saldos a receber de clientes sem incumprimento, nem imparidade. (€‘000) Qualidade de crédito dos activos financeiros Saldos de novos clientes (menos de seis meses) Instituições Financeiras Standard & Poor’s 2011 Rating Saldo Saldo [A+ : AA] 113.148 184.949 Standard & Poor’s [BBB+ : A] 73.260 151.185 Standard & Poor’s [BB+ : BBB] 45.412 3.698 Standard & Poor’s [B+ : BB] 62.335 79.612 Standard & Poor’s [B] - 4 Moody’s [A- : A+] 37.751 60.352 Fitch’s [A- : A+] 40.182 47.289 Não disponível Total 6 8 372.094 527.097 Os ratings apresentados correspondem às notações atribuídas pela Standard & Poor’s. Nos casos em que as mesmas não estão disponíveis recorre-se às notações da Moody’s e da Fitch’s 2011 Saldo Saldo 9.157 5.216 Saldos de clientes sem histórico de incumprimento 75.205 73.456 15.522 Saldos de clientes com histórico de incumprimento 16.699 Saldos de outros devedores com garantias prestadas 1.226 1.348 Saldos de outros devedores sem garantias prestadas 81.745 61.723 184.032 157.265 Total A seguinte tabela apresenta uma análise da concentração de risco de crédito de valores a receber de clientes, tendo em conta a sua exposição para com o Grupo: (€‘000) Concentração de risco de crédito dos activos financeiros 2012 (€‘000) 2012 2012 2011 N.º Saldo N.º Saldo Clientes com saldo superior a 1.000.000 euros 20 42.316 19 35.753 Clientes com saldo entre 250.000 e 1.000.000 euros 45 13.548 55 15.884 Clientes com saldo inferior a 250.000 euros 8.700 42.159 8.145 41.818 Outros Devedores com saldo superior a 250.000 euros 41 44.066 34 31.353 1.888 41.943 1.925 32.457 10.694 184.032 10.178 157.265 Outros Devedores com saldo inferior a 250.000 euros Total A exposição máxima ao risco de crédito, às datas de 31 de Dezembro de 2012 e 2011, é o respectivo valor de balanço dos activos financeiros. c) Risco de Liquidez A gestão do risco de liquidez passa pela manutenção dum adequado nível de disponibilidades, assim como pela negociação de limites de crédito que permitam, não apenas assegurar o desenvolvimento normal das actividades de Jerónimo Martins, mas também assegurar alguma flexibilidade para absorção de choques exógenos à actividade. A gestão das necessidades de tesouraria é feita com base no planeamento de curto prazo (realizado diariamente), tendo subjacente os planos anuais, que são revistos de forma regular durante o ano. A tabela abaixo apresenta as responsabilidades de Jerónimo Martins por intervalos de maturidade residual contratual. Os montantes apresentados na tabela são os fluxos de caixa contratuais não descontados. Adicionalmente, é de realçar que todos os instrumentos financeiros derivados que o Grupo contrata são liquidados pelo seu valor líquido. (€‘000) Exposição ao risco de liquidez 2012 Menos 1 ano Leasings Financeiros Instrumentos Financeiros Derivados Credores Responsabilidades com Locações Operacionais Total 1 a 5 anos > 5 anos 12.603 5.944 - 161.899 602.827 - 6.013 2.857 - 2.101.099 - - 252.842 889.446 1.015.986 2.534.456 1.501.074 1.015.986 30 2011 Empréstimos Obtidos Leasings Financeiros Empréstimos Instrumentos Financeiros Derivados Credores Responsabilidades com Locações Operacionais Total Estes covenants incluem: t -JNJUBÎÜFT FN WFOEBT F OP QFOIPS EF BDUJWPT BDJNB EF EFUFSNJOBEPT limites; t -JNJUBÎÜFT OBT GVTÜFT FPV DJTÜFT RVBOEP BT NFTNBT JNQMJRVFN B TBÓEB de activos do perímetro de consolidação; t -JNJUBÎÍP OP QBHBNFOUP EF EJWJEFOEPT EBT TVCTJEJÈSJBT RVF FNJUJSBN B divida; t $MÈVTVMB EF NBOVUFOÎÍP EP DPOUSPMP EB TVCTJEJÈSJB FNJUFOUF QFMB Sociedade; t .BOVUFOÎÍP EF SÈDJPT EF %ÓWJEB -ÓRVJEB&#*5%" F EF &#*5%"3FTVMUBdos Financeiros. Em alguns casos, o não cumprimento destes rácios pode implicar o vencimento antecipado da dívida associada. Em Dezembro de 2012, o Grupo Jerónimo Martins cumpria com todos os covenants assumidos na dívida que tinha emitida. Empréstimos Obtidos Empréstimos No âmbito da emissão de dívida de médio e longo prazo, Jerónimo Martins, através das suas subsidiárias, tem contratados alguns covenants usuais neste tipo de financiamentos. 21.844 18.237 361.418 398.898 - 6.887 5.082 - 1.795.649 - - 192.710 661.549 778.035 2.378.508 1.083.766 778.065 Gestão de Risco de Capital Jerónimo Martins procura manter um nível de capitais próprios adequado que lhe permita não só assegurar a continuidade e desenvolvimento da sua actividade, como também proporcionar uma adequada remuneração para os seus Accionistas e a optimização do custo de capital. O equilíbrio da estrutura de capital é monitorizado com base no rácio de alavancagem financeira (gearing), calculado de acordo com a seguinte fórmula: Dívida Líquida / Fundos de Accionistas. O Conselho de Administração estabeleceu como alvo, para 2012, um nível de gearing inferior a 70%, consistente com uma notação de rating de investimento (investment grade). 166|167 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO (€‘000) Capital Investido SECÇÃO 1 TEMAS GERAIS uma lista dos colaboradores com acesso a este tipo de informação, a qual é actualizada de acordo com as circunstâncias. O rácio de gearing, a 31 de Dezembro de 2012 e 2011 era o seguinte: Dívida Líquida Fundos de Accionistas Gearing 2012 2011 1.861.141 1.649.500 359.215 227.715 1.501.926 1.421.685 23,9% 16,0% 2.6. CÓDIGO DE CONDUTA E REGULAMENTOS INTERNOS CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 2 CONSELHO DE ADMINISTRAÇÃO Ainda que os instrumentos existentes e a prática se tenham mostrado adequados para regulamentar estas matérias, entendeu-se ser necessário codificar as regras existentes sobre as matérias supra enunciadas, bem como sobre outras que, pela sua natureza, dizem particularmente respeito às actividades das sociedades de Jerónimo Martins, com o objectivo de formalizar compromissos que exijam de todos os membros do Grupo um elevado padrão de conduta e constituam uma ferramenta de optimização da gestão. A Sociedade rege-se pelo cumprimento da legislação em vigor e das regras de comportamento próprias da sua actividade, adoptando códigos de conduta e regulamentos internos sempre que as matérias em causa o justifiquem. Neste sentido, e para além do Código de Conduta vigente, encontram-se em vigor Regulamentos para o Conselho de Administração, a Direcção Executiva, a Comissão de Auditoria, a CRC, a CAN, a Comissão de Ética e a CCI, os quais regulam as competências e o funcionamento dos referidos órgãos, bem como um Regulamento sobre Transacção de Títulos da Sociedade, aplicável aos Administradores e Quadros do Grupo. Jerónimo Martins sempre se pautou por uma cultura de absoluto respeito pelas regras de boa conduta na gestão de conflitos de interesses, incompatibilidades, confidencialidade, e pela garantia de não utilização de informação privilegiada por parte dos membros do Órgão de Administração e restantes Quadros do Grupo. Neste sentido, a Sociedade mantém Estes Códigos e Regulamentos podem ser consultados no sítio institucional de Jerónimo Martins ou solicitados ao Gabinete de Relações com Investidores. Para além dos documentos referidos e das disposições legais aplicáveis, que a Sociedade cumpre, não existem outras regras internas relativas a incompatibilidades e a número máximo de cargos acumuláveis. 2.7. CONSELHO DE ADMINISTRAÇÃO Neste sentido, a Sociedade tem três Administradores Independentes no total dos 11 Administradores. Nos termos dos Estatutos, o Conselho de Administração é composto por um mínimo de sete e um máximo de 11 membros. Actualmente, o Conselho é composto por 11 membros, um dos quais Administrador-Delegado. O Conselho de Administração, cujas competências se encontram descritas no Artigo Décimo-Terceiro do Pacto Social, reúne, pelo menos, quatro vezes por ano, com qualquer um dos seus Administradores a poder fazer-se representar nas reuniões do Conselho por outro Administrador, mediante carta dirigida ao Presidente. A existência de Administradores Independentes e de Administradores Não-Executivos no Conselho de Administração possibilita a integração de um conjunto de competências técnicas diversificadas, redes de contactos e ligações com entidades nacionais e internacionais que permitem enriquecer e optimizar a gestão da Sociedade numa óptica de criação de valor e de adequada defesa dos interesses de todos os seus Accionistas. À excepção dos casos em que se disponha de outro modo, as deliberações serão tomadas por maioria de votos dos Administradores presentes ou representados e dos que votem por correspondência, tendo o Presidente, em caso de empate, voto de qualidade. Refira-se ainda que tem cabido ao Presidente do Conselho de Administração e aos restantes membros Não-Executivos do referido Conselho a avaliação do desempenho dos Administradores Executivos e das diversas comissões existentes. Fazem-no, em regra, pelo menos uma vez por ano, em reuniões ad-hoc, especificamente dedicadas a esta matéria, sem a presença de Administradores Executivos e nas quais é aprofundadamente debatido, entre outros, o desempenho destes e sua influência nos negócios de Jerónimo Martins, ao aferir-se o impacto da sua actuação e o alinhamento com os interesses de médio e longo prazo da Sociedade. O mesmo procedimento é adoptado para a análise do desempenho das diversas comissões existentes no Grupo. 2.7.1. PRESIDENTE DO CONSELHO DE ADMINISTRAÇÃO O cargo de Presidente do Conselho de Administração é desempenhado por E. Alexandre Soares dos Santos. O Presidente do Conselho de Administração, de acordo com o Regulamento do Conselho de Administração, para além da representação institucional da Sociedade, desempenha funções de especial responsabilidade na direcção das respectivas reuniões, no acompanhamento da execução das deliberações tomadas por este Órgão, na participação nas reuniões das restantes comissões emanadas do Conselho de Administração e na definição da estratégia global da Sociedade. Cumulativamente, assume a Presidência da CAN, no âmbito da qual procede a um acompanhamento próximo e sistemático das matérias da competência da referida Comissão, com especial ênfase para o management development. 2.8. PRINCIPAIS RISCOS ECONÓMICOS, FINANCEIROS E JURÍDICOS A identificação e o tratamento dos riscos económicos, financeiros e jurídicos inerentes à actividade de Jerónimo Martins são abordados no ponto 2.5. deste Relatório. 2.9. PODERES DO ÓRGÃO DE ADMINISTRAÇÃO, NOMEADAMENTE NO QUE RESPEITA A DELIBERAÇÕES DE AUMENTO DE CAPITAL Qualquer aumento de capital carece de deliberação prévia da Assembleia Geral. 2.10. INFORMAÇÃO SOBRE A POLÍTICA DE ROTAÇÃO DE PELOUROS E REGRAS APLICÁVEIS À DESIGNAÇÃO E À SUBSTITUIÇÃO DOS MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃO E DE FISCALIZAÇÃO 2.10.1. PELOUROS DOS MEMBROS DO CONSELHO DE ADMINISTRAÇÃO De acordo com a sua actual organização interna, o Conselho de Administração delegou no Administrador-Delegado, Pedro Soares dos Santos, as competências discriminadas no ponto 2.21.1. deste Relatório, nas quais se incluem a administração quotidiana da Sociedade, e atribuiu, nos termos do artigo 407.º, n.º 1 do Código das Sociedades Comerciais, os seguintes encargos especiais: - ao Administrador Alan Johnson o encargo especial de responsável pela gestão financeira do Grupo Jerónimo Martins, incluindo as relações com investidores; - ao Administrador José Soares dos Santos o encargo especial de acompanhar a actividade da joint-venture Unilever Jerónimo Martins, Lda., a actividade da Jerónimo Martins – Distribuição de Produtos de Consumo, Lda. e a actividade da Jerónimo Martins – Restauração e Serviços, S.A.. Para além da delegação de poderes e dos encargos especiais atribuídos aos administradores supra mencionados, no seio do Conselho de Administração existem ainda Comissões especializadas criadas com o objectivo de colaborar com o Conselho de Administração no exercício das suas funções, procedendo ao acompanhamento específico de determinadas matérias. Estas Comissões, com a composição e atribuições descritas nos pontos infra – designadamente 2.21.3. e 2.21.4. –, repartem-se pelas seguintes matérias: t Comissão de Responsabilidade Corporativa – Governo Societário; Responsabilidade Social, Ambiente, Ética; Sustentabilidade; Conflitos de Interesses; t Comissão de Avaliação e Nomeações – Avaliação de desempenho dos membros dos órgãos sociais das Sociedades Subsidiárias Relevantes; Nomeação e sucessão dos membros dos órgãos sociais das Sociedades Subsidiárias Relevantes; Políticas de management development e gestão de talento no Grupo, mediante a identificação de potenciais candidatos para o exercício de funções de topo. Existindo uma organização interna que contempla realidades distintas, por um lado, um Administrador-Delegado e, por outro, Administradores e Comissões Especializadas responsáveis pelo acompanhamento de matérias específicas, entende a Sociedade não poder, com rigor, considerar que existem pelouros no seio do Conselho de Administração. Por esse facto, a Sociedade não pode seguir a orientação que defende a existência de uma rotação dos pelouros do Conselho de Administração, designadamente, do responsável pelo pelouro financeiro. 2.10.2. REGRAS APLICÁVEIS À DESIGNAÇÃO E À SUBSTITUIÇÃO DOS MEMBROS DOS ÓRGÃOS DE ADMINISTRAÇÃO E DE FISCALIZAÇÃO O artigo primeiro do Regulamento do Conselho de Administração da Sociedade prevê que este órgão tenha a composição que venha a ser deliberada em Assembleia Geral nos termos previstos no número um do Artigo Décimo Segundo do Pacto Social, sendo presidido pelo respectivo Presidente, escolhido em Assembleia Geral. O número três do artigo oitavo do referido Regulamento do Conselho de Administração prevê que em caso de morte, renúncia ou impedimento, temporário ou definitivo, de qualquer dos seus membros, o Conselho de Administração procederá à cooptação, cabendo à Comissão de Auditoria, se tal não ocorrer no prazo de 60 dias a contar da falta, designar o substituto. De acordo com o artigo primeiro do respectivo Regulamento e Décimo Nono do Pacto Social, a Comissão de Auditoria é composta por três mem- 168|169 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 2 CONSELHO DE ADMINISTRAÇÃO bros do Conselho de Administração, um dos quais será o seu Presidente. Os membros da Comissão de Auditoria são designados em simultâneo com os membros do Conselho de Administração, devendo as listas propostas para este último Órgão discriminar os membros que se destinam a integrar a Comissão de Auditoria, os quais não podem exercer funções executivas na Sociedade. No que diz respeito à designação e à substituição dos membros da Comissão de Auditoria, não existe previsão regulamentar específica, aplicando-se o disposto na lei. 2.11. NÚMERO DE REUNIÕES DOS ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO E DAS OUTRAS COMISSÕES Durante o ano de 2012, o Conselho de Administração reuniu cinco vezes; a Direcção Executiva reuniu 11 vezes; e a Comissão de Auditoria realizou seis reuniões. Por sua vez, a CRC e a CAN reuniram uma vez, a Comissão de Ética reuniu sete vezes e a CCI realizou 11 reuniões. De todas as reuniões foram elaboradas as respectivas actas. 2.12. ADMINISTRADOR-DELEGADO, DIRECÇÃO EXECUTIVA E INFORMAÇÃO AOS MEMBROS DOS ÓRGÃOS SOCIAIS O Conselho de Administração e, em especial, o seu Presidente, para além dos poderes sobre matérias estratégicas para a gestão do Grupo, exercem um controlo efectivo na orientação da vida societária ao procurarem sempre informar-se devidamente e ao assegurarem a supervisão da gestão da Sociedade. Neste contexto, encontram-se à disposição do Conselho de Administração as actas da Direcção Executiva, órgão ad-hoc presidido pelo Administrador-Delegado – uma vez que a estrutura interna do Conselho de Administração não contempla uma Comissão Executiva –, que contêm as matérias discutidas e as decisões tomadas nas respectivas reuniões, as quais são remetidas, via Chefe de Gabinete do Administrador-Delegado, ao Presidente do Conselho de Administração e ao Secretário da Sociedade. Adicionalmente, em cada reunião do Conselho de Administração, o Administrador-Delegado apresenta informação relativa à actividade desenvolvida pela Sociedade desde a última reunião, disponibilizando-se para prestar os esclarecimentos complementares que os Administradores Não-Executivos entendam necessários. Em 2012 toda a informação solicitada pelos Administradores Não-Executivos foi completa e tempestivamente fornecida pelo Administrador-Delegado. 2.13. CARACTERIZAÇÃO E IDENTIFICAÇÃO DO ÓRGÃO DE ADMINISTRAÇÃO O Conselho de Administração da Sociedade é composto por 11 membros, um dos quais Administrador-Delegado – Pedro Soares dos Santos –, sendo os restantes 10: E. Alexandre Soares dos Santos (Presidente do Conselho de Administração), Alan Johnson, António Borges, António Viana-Baptista, Artur Santos Silva, Hans Eggerstedt, José Soares dos Santos, Luís Palha da Silva, Marcel Corstjens e Nicolaas Pronk. Dos Administradores Não-Executivos – E. Alexandre Soares dos Santos, António Borges, Luís Palha da Silva, Marcel Corstjens, Nicolaas Pronk, Hans Eggerstedt, António Viana-Baptista e Artur Santos Silva – os três últimos compõem a Comissão de Auditoria e cumprem as regras de incompatibilidade previstas no n.º 1 do artigo 414.º-A do Código das Sociedades Comerciais, com excepção da prevista na alínea b). De acordo com os princípios pelos quais a Sociedade se rege, embora os Administradores respondam perante todos os Accionistas por igual, a independência da actuação do Conselho de Administração face a estes é ainda reforçada pela existência de Administradores Independentes. São considerados Administradores Independentes, de acordo com o critério de independência previsto no n.º 5 do artigo 414.º do Código das Sociedades Comerciais, Artur Santos Silva, Marcel Corstjens e António Viana-Baptista. Qualquer deles cumpre também as regras de incompatibilidade previstas no supra citado artigo 414.º-A, n.º 1 do Código das Sociedades Comerciais com excepção da prevista na alínea b). A Sociedade cumpre assim a recomendação que determina que a avaliação da independência feita pelo órgão de administração tenha em conta as regras legais e regulamentares sobre os requisitos de independência e o regime das incompatibilidades. No entanto, a Sociedade não pode deixar de manifestar, uma vez mais, a sua discordância relativamente a esta recomendação por duas ordens de razão: i. acentua ainda mais, as limitações que decorrem da aplicação do actual regime legal da independência previsto no Código das Sociedade Comerciais, num mercado de dimensão limitada como o de Portugal, em que cada vez é mais reduzido o universo de pessoas que possam cumprir estes requisitos; ii. submete a avaliação da independência dos membros do órgão de administração a critérios em matéria de incompatibilidades que estão delineados e ajustados exclusivamente ao exercício de funções de fiscalização. Entende, assim, a Sociedade que a CMVM deveria ajustar esta recomendação à dimensão do mercado português, rever a sua adequação à estrutura accionista das sociedades e distinguir a aplicabilidade dos conceitos de independência e de incompatibilidade consoante os membros dos órgãos sociais em causa. 2.14. REGRAS DO PROCESSO DE SELECÇÃO DE CANDIDATOS A ADMINISTRADORES NÃO-EXECUTIVOS Conforme referido no ponto 2.10.2. deste Relatório, o artigo primeiro do Regulamento do Conselho de Administração da Sociedade prevê que este órgão tenha a composição que venha a ser deliberada em Assembleia Geral nos termos previstos no número um do Artigo Décimo-Segundo do Pacto Social. Os Accionistas da Sociedade são assim os primeiros responsáveis pela submissão à aprovação da Assembleia Geral de propostas de candidatos a membros do Conselho de Administração, com todo o processo a ser conduzido e supervisionado pelo Presidente da Mesa da Assembleia Geral, garante da respectiva legalidade. Verifica-se, por isso, que a selecção de candidatos a Administradores Não-Executivos é um processo que se situa na inteira disponibilidade dos Accionistas, sem interferência por parte de Administradores Executivos. 2.15. INCLUSÃO DA DESCRIÇÃO DA ACTIVIDADE DESENVOLVIDA PELOS ADMINISTRADORES NÃO-EXECUTIVOS NO RELATÓRIO ANUAL DE GESTÃO O Relatório anual de gestão inclui a descrição da actividade desenvolvida pelos Administradores Não-Executivos. 2.16. QUALIFICAÇÕES PROFISSIONAIS DOS MEMBROS DO CONSELHO DE ADMINISTRAÇÃO O actual Presidente do Conselho de Administração, E. Alexandre Soares dos Santos, começou a sua carreira profissional em 1957, ingressando na Unilever. De 1964 a 1967, assumiu funções de Director de Marketing da Unilever Brasil. Em 1968, entra para o Conselho de Administração de Jerónimo Martins como Administrador-Delegado, cargo que acumulou com o de Representante de Jerónimo Martins na joint-venture com a Unilever. É Presidente do Grupo desde Fevereiro de 1996. O Administrador-Delegado, Pedro Soares dos Santos, ingressou, em 1983, na Direcção de Operações do Pingo Doce. Em 1985, integrou o Departamento de Vendas e Marketing da Iglo/Unilever e, cinco anos mais tarde, assume funções como Director Adjunto das Operações Recheio. Em 1995, é nomeado Director-Geral desta Companhia. Entre 1999 e 2000, assume a responsabilidade pelas operações na Polónia e no Brasil. Em 2001, passa também a ser responsável pelas operações da área de Distribuição em Portugal. É Administrador da Jerónimo Martins, SGPS, S.A. desde 31 de Março de 1995, sendo Administrador-Delegado desde 9 de Abril de 2010. José Soares dos Santos é licenciado em Biologia pela Universidade Clássica de Lisboa, ingressou em 1985 no Svea Lab AB, na Suécia, passando, em Março de 1987, a trabalhar para o Laboratório URL Colworth. Em 1988, integra o Departamento de Recursos Humanos da FimaVG – Distribuição de Produtos Alimentares, Lda. e, em 1990, é nomeado Chefe de Produto. Entre 1992 e 1995, trabalha para a Brooke Bond Foods. Foi Administrador da Jerónimo Martins, SGPS, S.A. entre 31 de Março de 1995 e 29 de Junho de 2001 e, novamente, desde 15 de Abril de 2004. Alan Johnson tem nacionalidade Britânica, licenciou-se em Finanças e Contabilidade no Reino Unido e ingressou na Unilever em 1976, onde desenvolveu o seu percurso profissional em várias funções da área financeira e em diversos países, como o Reino Unido, o Brasil, a Nigéria, a França, a Bélgica, a Holanda e a Itália. Entre outros cargos, foi Senior Vice President Strategy & Finance para a Europa, Senior Vice President Finance & IT e CFO da Divisão Alimentar da Unilever a nível global. Até Março de 2011, foi Chief Audit Executive, sediado em Roterdão. Desde 2007 é membro do Market Oversight Committee da Chartered Association of Certififed Accountants e, desde 2011, membro da Professional Accountants no Business Committee da International Federation of Accountants (sediado em Nova Iorque). Em Janeiro de 2012 integrou o Grupo Jerónimo Martins como Chief Financial Officer, sendo Administrador de Jerónimo Martins, SGPS, S.A. desde 30 de Março de 2012. Hans Eggerstedt tem nacionalidade alemã, é licenciado em Economia pela Universidade de Hamburgo e ingressou, em 1964, na Unilever, onde desenvolveu toda a sua carreira. Entre outros cargos, foi Director de Operações de Retalho e de Gelados e Congelados na Alemanha, Presidente e CEO da Unilever Turquia, Director Regional para a Europa Central e de Leste e Director Financeiro e de Informação e Tecnologia da Unilever. É nomeado para o Conselho de Administração da Unilever N.V. e Unilever PLC em 1985, cargo que manteve até 1999. Entre 2003 e 2012 foi Administrador Não-Executivo da COLT Telekom Group S.A., Luxemburgo. É Administrador Não-Executivo de Jerónimo Martins, SGPS, S.A. desde 29 de Junho de 2001. António Viana-Baptista é licenciado em Economia pela Universidade Católica Portuguesa (1980), possui Pós-Graduação em Economia Europeia pela Universidade Católica Portuguesa (1981) e MBA pelo INSEAD (Fontainebleau, 1983). Entre 1985 e 1991, foi Sócio (Principal Partner) da Mckinsey & Co. no escritório de Madrid e Lisboa. Entre 1991 e 1998, exerceu o cargo de Administrador no Banco Português de Investimento. Entre 1998 e 2002, foi Chairman e CEO da Telefónica International. Entre 2002 e 2006, foi Presidente Executivo (Chairman & CEO) da Telefónica Móviles S.A.. Entre 2006 e 2008, foi Presidente Executivo (Chairman & CEO) da Telefónica España. Entre 2000 e 2008, foi membro Não-Executivo do Conselho de Administração da Portugal Telecom. Desde 2011 é CEO do Crédit Suisse para Espanha e Portugal. Cumpre o seu primeiro mandato como Administrador Não-Executivo da Sociedade. Artur Santos Silva é licenciado em Direito pela Universidade de Coimbra. Foi Director do Banco Português do Atlântico, entre 1968 e 1975, e Secretário de Estado do Tesouro, entre 1975 e 1976. Entre 1977 e 1978, desempenhou funções de Vice-Governador do Banco de Portugal. Foi Membro do Conselho Consultivo do Plano Tecnológico Nacional e Membro do Conselho Consultivo da Comissão do Mercado de Valores Mobiliários. É Presidente do grupo BPI desde 1981, Membro do Conselho de Administração da Fundação Calouste Gulbenkian desde 2002, exercendo o cargo de Presidente desde Maio de 2012. É Administrador 170|171 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 2 CONSELHO DE ADMINISTRAÇÃO Não-Executivo da Sociedade desde 15 de Abril de 2004. António Borges é licenciado em Economia pela Universidade Técnica de Lisboa e doutorado em Economia pela Stanford University, tendo ingressado no INSEAD em 1980. Foi Vice-Governador do Banco de Portugal e Dean do INSEAD. Leccionou na Universidade Nova de Lisboa e na Stanford University, sendo Professor catedrático convidado da Faculdade de Ciências Económicas e Empresariais da Universidade Católica Portuguesa. Assumiu diversos cargos de administração, entre os quais no Citibank Portugal, Petrogal, Vista Alegre, Paribas e Sonae. Foi Vice-Presidente da Goldman Sachs entre 2000 e 2008. Em Junho de 2008 foi nomeado Presidente do Conselho de Administração do Hedge Funds Standards Board e, entre 2010 e 2011, foi Director do Departamento Europeu do Fundo Monetário Internacional. Foi Administrador Não-Executivo de Jerónimo Martins, SGPS, S.A. entre 29 de Junho de 2001 e 31 de Dezembro de 2010 e, novamente, desde 30 de Março de 2012. Luís Palha da Silva é licenciado em Gestão de Empresas pela Universidade Católica Portuguesa e em Economia pelo Instituto Superior de Economia e Gestão. Foi Assistente na Universidade Católica, entre 1985 e 1992. De 1987 em diante, assume funções de administração em diversas sociedades, entre as quais a Covina, SEFIS, EGF, CELBI, SOGEFI e IPE. Foi Secretário de Estado do Comércio, entre 1992 e 1995, e Administrador da Cimpor, entre 1998 e 2001. Desde Julho de 2012 é Vice-presidente do Conselho de Administração e Vice-presidente executivo da Comissão Executiva da Galp Energia, SGPS, S.A.. É Administrador da Sociedade desde 29 de Junho de 2001, tendo presidido à Comissão Executiva entre 2004 e 9 de Abril de 2010. Marcel Corstjens tem nacionalidade belga e é doutorado em Administração de Empresas, com especialização em Marketing pela Universidade de Berkeley. É Professor no INSEAD em Fontainebleau, desde 1978, sendo Unilever Chaired Professor of Marketing, desde 2000. É ainda, desde 1994, Professor-convidado na Stanford University e na Cornell University, nos Estados Unidos. Publica, desde 1978, inúmeros artigos e livros nas áreas do Retalho e do Marketing. Desde 7 de Abril de 2009 é Administrador Não-Executivo da Sociedade. Nicolaas Pronk é de nacionalidade holandesa e tem formação superior em Finanças, Auditoria, e Tecnologias de Informação. Entre 1981 e 1989, trabalhou para a KPMG na área de Auditoria Financeira em sociedades holandesas e estrangeiras. Em 1989, integra o grupo Heerema, fundando o Departamento de Auditoria Interna e, desde então, tem desempenhado diversas funções no Grupo, tendo sido responsável por várias aquisições e desinvestimentos e definido o Governo da Sociedade. Desde 1999 que é o Administrador Financeiro do grupo Heerema, com os pelouros Financeiro, Tesouraria, Governo da Sociedade, Seguros e Fiscal, reportando ao respectivo Presidente. Desde 30 de Março de 2007 é Administrador Não-Executivo da Sociedade. O número de acções da Sociedade de que são titulares encontra-se referido no ponto relativo ao Anexo ao Relatório Consolidado de Gestão. 2.17. FUNÇÕES QUE OS MEMBROS DO ÓRGÃO DE ADMINISTRAÇÃO EXERCEM EM OUTRAS SOCIEDADES Os membros do Órgão de Administração desempenham também funções em outras sociedades, a saber: E. Alexandre Soares dos Santos Presidente do Conselho de Curadores da Fundação Francisco Manuel dos Santos Membro do Supervisory Board da Jeronimo Martins Polska, SA* Administrador da Sindcom - Sociedade de Investimento na Indústria e Comércio, SGPS, S.A. Administrador da Sociedade Francisco Manuel dos Santos, SGPS, S.A. Administrador da Sociedade Francisco Manuel dos Santos, B.V Administrador da Sindcom – Sociedade Imobiliária, S.A. Administrador da Sociedade Imobiliária da Matinha, S.A. Administrador da Quinta da Parreira – Exploração Agrícola, S.A. Pedro Soares dos Santos Administrador da Jerónimo Martins Serviços, S.A.* Administrador da Jeronimo Martins Polska, SA* Administrador da Jeronimo Martins Colômbia, SAS* Administrador da Imocash – Imobiliário de Distribuição, S.A.* Administrador da Recheio Cash & Carry, S.A.* Administrador da Recheio, SGPS, S.A.* Administrador da Lidosol II – Distribuição de Produtos Alimentares, S.A.* Administrador da Funchalgest – Sociedade Gestora de Participações Sociais, S.A.* * Sociedades que integram o Grupo Administrador da Lidinvest – Gestão de Imóveis, S.A.* Administrador da Larantigo – Sociedade de Construções, S.A.* Administrador da João Gomes Camacho, S.A.* Administrador da JMR – Gestão de Empresas de Retalho, SGPS, S.A.* Administrador da Comespa – Gestão de Espaços Comerciais, S.A.* Administrador da JMR – Prestação de Serviços para a Distribuição, S.A.* Administrador da Supertur – Imobiliária, Comércio e Turismo, S.A.* Administrador da Imoretalho – Gestão de Imóveis, S.A.* Administrador da Cunha & Branco – Distribuição Alimentar, S.A.* Administrador da Pingo Doce – Distribuição Alimentar, S.A.* Administrador da Casal de S. Pedro – Administração de Bens, S.A.* Administrador da Masterchef, S.A. * Administrador da Escola de Formação Jerónimo Martins, S.A.* Administrador da Sindcom –Sociedade de Investimento na Indústria e Comércio, SGPS, S.A. Administrador da Quinta da Parreira – Exploração Agrícola, S.A. Gerente da Jerónimo Martins – Distribuição de Produtos de Consumo, Lda.* Gerente da Desimo – Desenvolvimento e Gestão Imobiliária, Lda.* Gerente da Friedman – Sociedade de Investimentos Mobiliários e Imobiliários, Lda.* Gerente da Servicompra, SGPS, Lda.* * Sociedades que integram o Grupo José Soares dos Santos Administrador da Jerónimo Martins Serviços, S.A.* Administrador da Fima – Produtos Alimentares, S.A.* Administrador da Victor Guedes Indústria e Comércio, S.A.* Administrador da Indústrias Lever Portuguesa, S.A.* Administrador da Olá – Produção de Gelados e Outros Produtos Alimentares, S.A.* Administrador da Jerónimo Martins – Restauração e Serviços, S.A.* Administrador da Sindcom – Sociedade de Investimento na Indústria e Comércio, SGPS, S.A. Administrador da Sindcom – Sociedade Imobiliária, S.A. Administrador da Sociedade Imobiliária da Matinha, S.A. Administrador da Sociedade Francisco Manuel dos Santos, SGPS, S.A. Administrador da Sociedade Francisco Manuel dos Santos, B.V. Administrador da SFMS – Imobiliária, S.A. Administrador da Fundação Francisco Manuel dos Santos Membro do Supervisory Board da Jeronimo Martins Polska, SA* Gerente da Unilever Jerónimo Martins, Lda.* Gerente da Gallo Worldwide, Lda.* Gerente da Jerónimo Martins – Distribuição de Produtos de Consumo, Lda.* Gerente da Transportadora Central do Infante, Lda. Alan Johnson Administrador da Jerónimo Martins Serviços, S.A.* Administrador da JMR – Gestão de Empresas de Retalho, SGPS, S.A.* Membro do Supervisory Board da Jeronimo Martins Polska, SA* Hans Eggerstedt Membro do Conselho de Administração da Arica BV Membro do Advisory Board do Amsterdam Institute of Finance (Holanda) Membro do Supervisory Board da Jeronimo Martins Polska, SA* António Viana-Baptista CEO do Crédit Suisse AG para Espanha e Portugal Membro do Conselho de Administração da Semapa, SGPS, S.A. Membro do Conselho de Administração da Arica BV Artur Santos Silva Presidente do Conselho de Administração do Banco BPI, S.A. Presidente do Conselho de Administração da Fundação Calouste Gulbenkian Presidente do Conselho de Administração da Partex Oil and Gas (Holding) Membro do Conselho de Administração da Sindcom – Sociedade de Investimento na Indústria e Comércio, SGPS, S.A. António Borges Gerente da ABDL, Lda. Gerente da Sociedade Agrícola do Monte Barrão, Lda. Gerente da Sobreira Borges, Lda. Luís Palha da Silva Administrador da Fima – Produtos Alimentares, S.A.* Administrador da Victor Guedes Indústria e Comércio, S.A.* Administrador da Indústrias Lever Portuguesa, S.A.* Administrador da Olá – Produção de Gelados e Outros Produtos Alimentares, S.A.* Gerente da Unilever Jerónimo Martins, Lda.* Gerente da Gallo Worldwide, Lda.* Membro do Conselho de Administração da NYSE Euronext Vice-Presidente do Conselho de Administração da Galp Energia, SGPS, S.A. Membro do Conselho de Administração da Petrogal, S.A. Membro do Conselho de Administração da Galp Exploração e Produção (Timor Leste), S.A. Membro do Conselho de Administração da GDP, SGPS, S.A. Membro do Conselho de Administração da Galp Gás Natural Distribuição, SGPS, S.A. Membro do Conselho de Administração da Galp Power, SGPS, S.A. Membro do Conselho de Administração da Galp Energia, S.A. Membro do Conselho de Administração da Galp Energia España, SAU Membro do Conselho de Administração da Petrogal Brasil, S.A. Membro do Conselho de Administração da Galp Energia E&P BV Membro do Conselho de Administração da Galp Sinopec Brazil Services BV Membro do Conselho de Administração da Galp Exploração e Produção Petrolífera, SGPS, S.A. Membro do Conselho de Administração da Galp Energia Overseas BV Membro do Conselho de Administração da Galp Energia Rovuma BV Membro do Conselho de Administração da Galp Bioenergy BV Presidente do Conselho de Administração da CLC - Companhia Logística de Combustíveis, S.A. Presidente do Conselho de Gerência da Petrogal Angola, Lda. Presidente do Conselho de Gerência da Petrogal Cabo Verde, Lda. Presidente do Conselho de Gerência da Petrogal Guiné-Bissau, Lda. 172|173 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 2 CONSELHO DE ADMINISTRAÇÃO Presidente do Conselho de Gerência da Petrogal Moçambique, Lda. Presidente da Direcção Executiva da Galp Moçambique, Lda. Presidente do Conselho da Galp Gambia, Limited Presidente do Conselho da Galp Swaziland, Limited Presidente da Mesa da Assembleia Geral da Gesbanha - Gestão e Contabilidade, S.A. Marcel Corstjens Não exerce qualquer cargo noutras sociedades. Nicolaas Pronk Membro do Conselho de Administração da Antillian Holding Company N.V. Membro do Conselho de Administração da Aquamondo Insurance N.V. Membro do Conselho de Administração da Asteck S.A. Membro do Conselho de Administração da Celloteck Finance Luxembourg S.à.r.l. Membro do Conselho de Administração da Celloteck Holding (Luxembourg) S.A. Membro do Conselho de Administração da Celloteck Holding Inc. Membro do Conselho de Administração da Epcote S.A. Membro do Conselho de Administração da Heavy Transport Group, Inc. Membro do Conselho de Administração da Heavy Transport Holding Denmark ApS Membro do Conselho de Administração da Heerema Engineering & Project Services, Inc. Membro do Conselho de Administração da Heerema Engineering and Project Services (Luxembourg) S.a.r.l. Membro do Conselho de Administração da Heerema Engineering Holding (Luxembourg) S.A. Membro do Conselho de Administração da Heerema Fabrication Finance (Luxembourg) S.A. Membro do Conselho de Administração da Heerema Fabrication Holding S.E. Membro do Conselho de Administração da Heerema Group Services S.A. Membro do Conselho de Administração da Heerema Holding Services (Antilles) N.V. Membro do Conselho de Administração da Heerema International Group Services Holding S.A. Membro do Conselho de Administração da Heerema International Group Services S.A. Membro do Conselho de Administração da Heerema Marine Contractors Finance (Luxembourg) S.A. Membro do Conselho de Administração da Heerema Marine Contractors Holding, S.E. Membro do Conselho de Administração da Heerema Transport Finance (Luxembourg) S.a.r.l. Membro do Conselho de Administração da Heerema Transport Finance II (Luxembourg) S.A. * Sociedades que integram o Grupo CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 3 REMUNERAÇÃO 2.18. POLÍTICA DE REMUNERAÇÃO DOS ÓRGÃOS DE ADMINISTRAÇÃO E DE FISCALIZAÇÃO A política de remuneração dos órgãos sociais manteve-se praticamente na íntegra face à adoptada para o ano de 2011, não tendo a Comissão de Vencimentos encontrado razões para uma modificação dos princípios que ultimamente lhe estão subjacentes. No que respeita à remuneração de Administradores com funções executivas, a Comissão de Vencimentos manteve a existência de duas componentes, uma fixa e outra variável, que em conjunto assegurem uma remuneração competitiva no mercado e constituam elemento motivador de um elevado desempenho individual e colectivo, de forma a permitir estabelecer e atingir objectivos ambiciosos de acelerado crescimento e adequada remuneração do Accionista. Sob proposta do Presidente do Conselho de Administração, a componente variável é fixada anualmente pela Comissão de Vencimentos, tendo em conta o contributo dos Administradores Executivos para os resultados, a rentabilidade dos negócios na perspectiva do Accionista (EVA), a evolução da cotação das acções, o trabalho desenvolvido durante o exercício, o grau de realização dos projectos integrados no Strategic Scorecard do Grupo e os critérios aplicados na atribuição de remuneração variável aos restantes Quadros. A remuneração variável encontra-se, assim, dependente de critérios pré-determinados a fixar no início de cada ano pelo Presidente do Conselho de Administração, que têm em consideração o crescimento real da Sociedade, a riqueza criada para os Accionistas e a sustentabilidade a longo prazo. A Comissão de Vencimentos, dentro destas linhas de orientação, define as normas para a atribuição de prémios de desempenho a Administradores Executivos, atendendo ao grau de realização de objectivos individuais e de negócio. qualquer tipo de acordo ou política definida quanto a eventuais compensações a pagar a Administradores da Sociedade em caso de destituição ou cessação do contrato, situação que nunca ocorreu. Relativamente aos membros da Comissão de Auditoria, a remuneração continua a ser composta, exclusivamente, por uma componente fixa, tal como a remuneração dos Administradores que não desempenham funções executivas na Sociedade. 2.19. REMUNERAÇÃO DOS MEMBROS DO ÓRGÃO DE ADMINISTRAÇÃO E DE FISCALIZAÇÃO Tendo em consideração a criação da CRC e da CAN, que implicam uma maior exigência em termos de disponibilidade para os Administradores que as integram, a Comissão de Vencimentos considerou adequado atribuir uma senha de presença aos Administradores sem funções executivas na Sociedade que as integrem. O Revisor Oficial de Contas é remunerado de acordo com o contrato de prestação de serviços de revisão de contas estabelecido com o Grupo, que abrange a quase totalidade das suas subsidiárias e que prevê uma remuneração em linha com o que se pratica no mercado. Esta política de remunerações foi sujeita à apreciação da Assembleia Geral Anual realizada no ano transacto. A Sociedade continua a não ter qualquer tipo de plano de atribuição de acções ou opções de aquisição de acções aos Administradores. Em 2012 não houve qualquer remuneração paga sob a forma de participação nos lucros, nem qualquer indemnização paga a ex-Administradores, executivos ou não, relativamente à cessação das suas funções, não existindo A respeito desta informação, em particular a que resulta da imposição de divulgar individualmente a remuneração dos membros dos órgãos de administração e fiscalização, aprovada ao abrigo do disposto no artigo 2.º da Lei n.º 28/2009, de 19 de Junho, a Sociedade continua a considerar que existem outras opções no sentido de verificar a repartição interna das remunerações e avaliar a relação entre o desempenho de cada sector da Sociedade e o nível de remuneração dos membros do Órgão de Administração responsáveis pelo respectivo acompanhamento, desiderato que se atinge com a indicação da remuneração global auferida por Administradores Executivos, por um lado, e Não-Executivos, por outro. Acresce que o melindre interno e externo que tal divulgação poderia suscitar não contribui, na opinião do Conselho de Administração, para a melhoria de desempenho dos seus membros. Não obstante, e face ao imperativo legal, a Sociedade procede à divulgação da informação nos termos impostos. A remuneração auferida pelos membros do Órgão de Administração, durante o exercício de 2012, totalizou 3.550.528,98 euros (2.841.298,98 euros relativos à parte fixa e 709.230,00 euros relativos à parte variável). Todas estas remunerações já foram pagas, 174|175 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 3 REMUNERAÇÃO não existindo outras remunerações pagas por outras sociedades do Grupo. Individualmente, durante 2012, Pedro Soares dos Santos recebeu o total de 1.211.662,50 euros (704.062,50 euros referentes a remuneração fixa e 507.600,00 euros referentes a remuneração variável). Neste total, incluem-se já as contribuições do exercício, no montante de 176.662,50 euros, para o Plano de Pensão Reforma referido infra. Alan Johnson auferiu, durante o exercício de 2012, o total de 467.496,33 euros relativos a remuneração fixa, incluindo este total as contribuições do exercício, no montante de 49.700,00 euros, para o Plano de Pensão Reforma infra mencionado. Por sua vez, José Soares dos Santos recebeu, em 2012, o total de 751.646,66 euros (550.016,66 euros referentes a remuneração fixa e 201.630,00 euros referentes a remuneração variável), sendo a parte variável relativa às funções exercidas no âmbito do encargo especial atribuído pelo Conselho de Administração. Encontram-se também incluídos no total as contribuições do exercício, no montante de 109.246,66 euros, para o Plano de Pensão Reforma referido infra. A remuneração auferida pelos membros da Comissão de Auditoria totalizou 194.000,00 euros, toda relativa à parte fixa. Individualmente, os actuais membros da Comissão de Auditoria auferiram a seguinte remuneração: Hans Eggerstedt recebeu 68.000,00 euros, António Viana-Baptista recebeu 68.000,00 euros, e Artur Santos Silva recebeu 58.000,00 euros. Os restantes vogais do Conselho de Administração receberam, individualmente e a título de remuneração fixa, o seguinte: António Borges recebeu 50.000,00, Luís Palha da Silva recebeu 96.716,29 euros, Nicolaas Pronk recebeu 30.000,00 euros e Marcel Corstjens recebeu 60.000,00 euros. O Presidente do Conselho de Administração recebeu 689.007,20 euros a título de remuneração fixa. Os critérios que presidiram à atribuição da remuneração variável aos titulares do Órgão de Administração foram os enunciados no ponto anterior do presente Relatório. Em termos concretos, a Comissão de Vencimentos, no seguimento da avaliação de desempenho efectuada pelo processo referido no ponto 2.7. deste Relatório, deliberou a atribuição dos prémios referidos, invocando os resultados obtidos, a rentabilidade dos negócios na perspectiva do Accionista (EVA), a evolução relativa da cotação das acções, o trabalho desenvolvido durante o exercício, o sucesso dos projectos desenvolvidos face a objectivos previamente definidos, e os critérios aplicados na atribuição de remuneração variável aos restantes Quadros. Em particular, a Comissão de Vencimentos, ao seguir uma prática vigente na Sociedade nos últimos mandatos, tem procurado definir uma política de remuneração de Administradores Executivos que os recompense pelo desempenho da Sociedade no longo prazo e pela satisfação dos interesses societários e accionistas dentro deste enquadramento temporal. Assim, a componente variável que é aprovada anualmente pela Comissão de Vencimentos tem em conta a sua contribuição para a condução dos negócios através: i. da concretização de objectivos de EVA incluídos no Plano de Médio e Longo Prazo aprovado pelo Conselho de Administração; ii. da evolução da cotação das acções; e iii. da implementação de um conjunto de projectos transversais às sociedades do Grupo, que, por terem sido identificados pelo Conselho de Administração como essenciais para assegurar a competitividade futura dos negócios, têm uma calendarização que pode ultrapassar um ano de calendário, sendo os Administradores Executivos responsabilizados por cada fase de cumprimento. A Comissão de Vencimentos tem entendido que a forma como se encontra estruturada a remuneração de Administradores Executivos garante cabalmente o alinhamento dos interesses destes com o desempenho positivo da Sociedade no longo prazo, sem ser necessário estipular qualquer período de diferimento da componente variável ou proceder à fixação de limites máximos para as componentes fixa e variável da remuneração. Mais se refere que, após o estudo efectuado em 2011 relativamente à possibilidade do diferimento da remuneração variável, a Comissão de Vencimentos não chegou a uma conclusão sobre as vantagens e inconvenientes da sua adopção, continuando a considerar adequada a actual estrutura da remuneração. A ausência do diferimento torna desnecessária a existência de mecanismos destinados a impedir a celebração por Administradores Executivos de contratos que subvertam a razão de ser da remuneração variável. Não existe qualquer tipo de plano de atribuição de acções ou opções de aquisição de acções a Administradores e dirigentes na acepção do n.º 3 do Artigo 248.º-B do CVM. Da mesma forma, não houve qualquer remuneração paga sob forma de participação nos lucros, nem tão-pouco qualquer indemnização paga a ex-Administradores, executivos ou não, relativamente à cessação das suas funções, não existindo nenhuma dívida relacionada com esta matéria. Os Administradores Executivos beneficiam de seguros de vida e de saúde. E não receberam de qualquer outra sociedade em relação de domínio ou de grupo quaisquer outros montantes. CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 3 REMUNERAÇÃO Na Assembleia Geral Anual de 2005 foi aprovado um Plano de Pensão de Reforma. Trata-se de um Plano de Pensões do tipo Contribuição Definida, em que é fixado previamente o valor da contribuição – actualmente a percentagem de desconto mensal para o Fundo é de 17,5% – e em que o valor dos benefícios varia em função dos rendimentos obtidos. Cabe à Comissão de Vencimentos a definição da taxa de contribuição da empresa e da contribuição inicial. São considerados Participantes do Plano, tal como definidos no respectivo regulamento, os Administradores Executivos da Sociedade, sendo que aqueles que optarem pelo presente Plano de Pensões deixarão de estar em condições de elegibilidade relativamente ao Plano de Complemento de Reforma, ao renunciarem expressa e irrevogavelmente a este. contribuições da Sociedade para o Fundo, desde que cumpridos dois mandatos na qualidade de Administradores Executivos. Quanto a regimes complementares de pensões ou de reforma, nos termos do Regulamento em vigor, têm direito a Complemento de Reforma os Administradores que, cumulativamente tenham: i. mais de 60 anos; ii. exercido funções executivas; e iii. desempenhado cargos de Administrador há mais de 10 anos. Este complemento foi estabelecido na Assembleia Geral Anual de 1996 e apenas podem beneficiar do mesmo Administradores que não tenham optado pelo Plano de Pensão de Reforma anteriormente referido. Não existem benefícios não pecuniários considerados como remuneração não abrangidos nas situações anteriores. A data de reforma é definida como o próprio dia ou o dia 1 (um) do mês seguinte àquele em que o Participante complete a idade normal de reforma, conforme estabelecido no Regime Geral da Segurança Social (actualmente, 65 anos de idade). Um Participante será considerado em estado de invalidez total e permanente se for reconhecido como tal pela Segurança Social Portuguesa. Não existe qualquer obrigação de pagamento, em termos individuais, em caso de cessação das funções durante o mandato do Órgão de Administração. O salário pensionável é o salário base ilíquido mensal, multiplicado por 14 e dividido por 12. A este valor mensal fixo acresce, no final de cada ano civil, um valor variável constituído por todos os valores auferidos a título de remuneração variável. Este montante encontra-se englobado nos valores acima referidos como remuneração dos Administradores. Os Participantes do Plano adquirem direito a 100% do valor acumulado das 2.20. POLÍTICA DE COMUNICAÇÕES DE IRREGULARIDADES ALEGADAMENTE OCORRIDAS NO SEIO DA SOCIEDADE A remuneração dos Administradores Não-Executivos integra apenas uma componente fixa. Desde 2004, a Comissão de Ética de Jerónimo Martins implementou um sistema de comunicação bottom-up que garante a possibilidade de todos os colaboradores, a todos os níveis, acederem aos canais que permitem fazer chegar, aos destinatários reconhecidos pelo Grupo, informação sobre eventuais irregularidades ocorridas no interior do mesmo, bem como quaisquer outros comentários ou sugestões que entendam fazer, em particular no que diz respeito ao cumprimento dos manuais de procedimento instituídos, especialmente do Código de Ética. Com este instrumento ficaram clarificadas as linhas de orientação sobre temáticas tão diversas como o cumprimento da legislação vigente, o respeito pelos princípios da não-discriminação e da igualdade de oportunidades, as preocupações ambientais, a transparência nas negociações e a integridade nas relações com fornecedores, clientes e entidades oficiais, entre outras. A Comissão de Ética fez divulgar, junto de todos os colaboradores do Grupo, os meios ao dispor destes para que, se necessário, comuniquem com este órgão. Tal é facilitado através do envio de carta de remessa livre ou da utilização de correio electrónico interno ou externo com endereço dedicado. Os interessados poderão ainda solicitar, ao respectivo Director-Geral ou ao Director Funcional, os esclarecimentos necessários sobre as normas em vigor e a sua aplicação ou darem-lhes conhecimento de qualquer situação que as possa pôr em causa. Independentemente do canal de comunicação escolhido, será assegurado o anonimato de todos os que o pretendam. 176|177 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO 2.21. COMPOSIÇÃO DAS COMISSÕES ESPECIALIZADAS E NÚMERO DE REUNIÕES DURANTE O EXERCÍCIO SECÇÃO 4 COMISSÕES ESPECIALIZADAS 2.21.1. ADMINISTRADOR-DELEGADO E DIRECÇÃO EXECUTIVA O Conselho de Administração designou um Administrador-Delegado, responsável pela execução das decisões estratégicas tomadas pelo Conselho, de acordo com a respectiva delegação de competências, e uma Direcção Executiva, responsável por coadjuvar o Administrador-Delegado nas funções que lhe foram delegadas pelo Conselho de Administração. O cargo de Administrador-Delegado é desempenhado por Pedro Soares dos Santos que, durante 2012, exerceu as seguintes competências delegadas: t (FSJS PT OFHØDJPT TPDJBJT F FGFDUJWBS BT operações relativas ao objecto social, compreendidas no âmbito da sua gestão corrente, enquanto sociedade gestora de participações sociais; t 3FQSFTFOUBS B 4PDJFEBEF FN KVÓ[P F GPSB EFMF propor e contestar quaisquer acções, transigir e desistir das mesmas e comprometer-se em arbitragens, podendo, para o efeito, designar um ou mais mandatários; t $POUSBJS FNQSÏTUJNPT OP NFSDBEP mOBODFJSP nacional ou no estrangeiro e aceitar a fiscalização das entidades mutuantes até 50 milhões de euros; t %FMJCFSBS TPCSF B QSFTUBÎÍP QFMB 4PDJFEBEF ËT sociedades de cujas acções, quotas ou partes sociais seja, no todo ou em parte, titular, de apoio técnico e financeiro, através da concessão de empréstimos; t %FMJCFSBS TPCSF B BMJFOBÎÍP EF CFOT JNØWFJT bem como de acções, quinhões, quotas e obrigações das sociedades subsidiárias da Sociedade; t %FMJCFSBS TPCSF B BRVJTJÎÍP EF RVBJTRVFS CFOT móveis ou imóveis e em geral sobre a realização de quaisquer investimentos até ao montante de 10 milhões de euros, desde que previstos no Plano; t %FTJHOBS BQØT DPOTVMUB EP 4FOIPS 1SFTJEFOUF EP Conselho de Administração, as pessoas a propor às Assembleias Gerais das sociedades de cujas acções, quotas ou partes sociais seja, no todo ou em parte, titular, para preenchimento de cargos nosrespectivosórgãos sociais, indicandoaquelas a quem caberá exercerfunções executivas; t 1SPQPS UPEPT PT BOPT BP $POTFMIP EF "ENJnistração, as metas financeiras a cumprir pela própria Sociedade e pelas sociedades do Grupo no exercício seguinte, mediante a consulta, para o efeito, do Senhor Presidente do Conselho de Administração; t "QSPWBS BT QPMÓUJDBT EF SFDVSTPT IVNBOPT B praticar, no âmbito do Grupo, com respeito pelos poderes confiados à CAN; t "QSPWBS PT QMBOPT EF FYQBOTÍP SFTQFJUBOUFT às actividades de cada uma das áreas de negócio, bem como das sociedades do Grupo não abrangidas em áreas de negócios; t "QSPWBS RVBJTRVFS JOWFTUJNFOUPT QSFWJTUPT em Plano aprovado, com aquisições de activos fixos até 10 milhões de euros; t "QSPWBS RVBJTRVFS EFTJOWFTUJNFOUPT QSFWJTtos em Plano aprovado, com alienações de activos fixos até 10 milhões de euros; t "QSPWBS B FTUSVUVSB PSHÉOJDB EBT TPDJFEBEFT do Grupo. Para efeitos do disposto na delegação de poderes, consideram-se como não previstos no Plano Anual os investimentos cujo montante exceda em mais de 10% o valor de cada rubrica constante do Plano. O Conselho de Administração designou ainda uma Direcção Executiva que tem como objectivo fundamental coadjuvar o Administrador-Delegado nas funções que lhe forem delegadas pelo Conselho, no âmbito da gestão corrente dos negócios que constituem o objecto social da Sociedade. A Direcção Executiva da Sociedade, cujo mandato coincide com o mandato do Conselho de Administração que a designar, é constituída pelo Administrador-Delegado Pedro Soares dos Santos, que a preside, por Alan Johnson (Chief Financial Officer do Grupo desde 1 de Janeiro de 2012), Pedro Pereira da Silva, Marta Lopes Maia, Nuno Abrantes, Sara Miranda e Carlos Martins Ferreira. De acordo com o respectivo regulamento, cabe à Direcção Executiva o exercício das seguintes funções: t $POUSPMP EB JNQMFNFOUBÎÍP QFMBT TPDJFEBEFT EP Grupo, da orientação estratégica e das políticas definidas pelo Conselho de Administração; t $POUSPMP mOBODFJSP F DPOUBCJMÓTUJDP EP (SVQP e das sociedades que o integram; t $PPSEFOBÎÍP TVQFSJPS EBT BDUJWJEBEFT PQFracionais a cargo das diversas sociedades do Grupo, integradas ou não em áreas de negócio; t -BOÎBNFOUP EF OPWPT OFHØDJPT F BDPNQBnhamento dos mesmos até à sua implementação e integração nas respectivas áreas de negócio; t *NQMFNFOUBÎÍP EB QPMÓUJDB EF HFTUÍP EF recursos humanos definida para os quadros superiores de todo o Grupo. Em 2012, a Direcção Executiva reuniu 11 vezes, tendo elaborado actas das respectivas reuniões, que foram entregues ao Presidente do Conselho de Administração e ao Secretário da Sociedade. 2.21.2. COMISSÃO DE AUDITORIA A Comissão de Auditoria, que tem como membros três Administradores Não-Executivos – Hans Eggerstedt (Presidente), António Viana-Baptista e Artur Santos Silva, os dois últimos independentes à luz dos critérios legais – prestou, durante o ano que passou, particular atenção à gestão do risco financeiro e à análise dos relatórios e controlo da execução das medidas de correcção propostas pela Auditoria Interna. O Presidente da Comissão de Auditoria, Hans Eggerstedt, é reconhecido internacionalmente como um dos melhores gestores da sua geração, desempenhando, ao longo da sua vasta carreira, cargos de grande responsabilidade em diversos países. A sua sólida formação académica e experiência profissional nas áreas da gestão e controlo garantem uma especial competência para assegurar a presidência do órgão de fiscalização da Sociedade. Desde a alteração dos Estatutos, aprovada na Assembleia Geral Anual de 2007, que a Comissão de Auditoria tem consagração estatutária, decorrência das alterações ao Código das Sociedades Comerciais (CSC) impostas pelo Decreto-lei 76-A/2006 de 29 de Março. Assim, eleita na referida Assembleia Geral e emergente do Conselho de Administração, a Comissão de Auditoria tem como competências a fiscalização da administração da Sociedade. A larga experiência dos elementos que integram a Comissão em cargos estatutários, bem como a sua competência técnica nesta matéria, têm constituído uma especial mais-valia para a Sociedade e um forte contributo para a elevação desta temática a um ponto central da vida societária. Para além das competências que lhe são atribuídas por lei, compete à Comissão de Auditoria, no desempenho das suas atribuições: que entenda necessária e sendo a primeira destinatária dos relatórios finais elaborados pelos auditores externos. t 'JTDBMJ[BS P QSPDFTTP EF QSFQBSBÎÍP F EF divulgação de informação financeira; t 'JTDBMJ[BS B FmDÈDJB EPT TJTUFNBT EF DPOUSPMP interno, de auditoria interna e de gestão de riscos, podendo, para este efeito, recorrer à colaboração da CCI, que lhe reportará regularmente os resultados do seu trabalho, evidenciando as situações que deverão ser analisadas pela Comissão de Auditoria; t "WBMJBS SFHVMBSNFOUF B BVEJUPSJB FYUFSOB t "QSPWBS PT QMBOPT EF BDUJWJEBEF OP ÉNCJUP EB gestão de risco e acompanhar a sua execução, procedendo, designadamente, à avaliação das recomendações resultantes das acções de auditoria e das revisões de procedimentos efectuadas; t ;FMBS QFMB FYJTUÐODJB EF VN TJTUFNB BEFRVBEP de controlo interno de gestão de risco nas sociedades de que Jerónimo Martins seja titular de acções, quotas ou partes sociais, controlando o efectivo cumprimento dos seus objectivos; t "QSPWBS PT QSPHSBNBT EF BDUJWJEBEFT EF BVEJtoria interna, cujo respectivo Departamento lhe reportará funcionalmente, e externa; t 4FMFDDJPOBS TPC QSPQPTUB EB %JSFDÎÍP &YFcutiva, o prestador de serviços de auditoria externa; t 'JTDBMJ[BS B SFWJTÍP MFHBM EF DPOUBT t "QSFDJBS F mTDBMJ[BS B JOEFQFOEÐODJB EP SFWJTPS oficial de contas, nomeadamente quando este preste serviços adicionais à Sociedade. No que diz respeito ao desempenho destas funções, deve particularizar-se que, de acordo com o Regulamento, a escolha do auditor externo coube à Comissão de Auditoria sob proposta da então Comissão Executiva, que submeteu àquele Órgão os resultados do concurso que levou a cabo em 2009 e que envolveu credenciadas firmas internacionais que prestam este tipo de serviços, as quais responderam a um apertado caderno de encargos. Mais uma vez, a Comissão de Auditoria decidiu-se, face às propostas apresentadas, por aquela que entendeu mais conveniente para os interesses do Grupo. Para o cabal desempenho das suas funções, a Comissão de Auditoria solicita e aprecia toda a informação de gestão que considere necessária, bem como tem acesso irrestrito à documentação produzida pelos auditores da Sociedade, podendo-lhes solicitar qualquer informação A este respeito refere-se ainda que a Sociedade não promoveu a rotação do auditor externo para o mandato em curso, tendo a sua manutenção sido discutida e ponderada no âmbito do processo de selecção referido no parágrafo anterior, conforme resulta do relatório anual sobre a actividade da Comissão de Auditoria relativo ao ano de 2009. Ainda no que respeita ao desempenho das funções desta comissão acresce referir que através do acompanhamento e avaliação, em cada exercício, da actividade do auditor externo, a Comissão de Auditoria assegura que a Sociedade lhe proporcione as melhores condições para a prestação dos seus serviços e que a informação seja apresentada nos prazos adequados, com qualidade e transparência. Esta comissão discutiu igualmente a proposta de remuneração do auditor externo, tendo fixado os respectivos parâmetros. Por último, refira-se ainda que, sendo o Auditor Externo simultaneamente Revisor Oficial de Contas da Sociedade, incumbe à Comissão de Auditoria, por tal decorrer das suas funções de fiscalizador e avaliador do prestador de serviços de auditoria e revisão legal de contas, propor a sua destituição à Assembleia Geral, nos termos do disposto no Artigo 419.º do CSC, sempre que considere existir justa causa para o efeito. 2.21.3. COMISSÃO DE RESPONSABILIDADE CORPORATIVA A CRC é constituída por três membros do Conselho de Administração, por este designados. Integram esta Comissão: Luís Palha da Silva (Presidente), José Soares dos Santos e António Viana-Baptista, o último independente ao abrigo dos critérios legais aplicáveis. No desempenho da sua missão, a CRC colabora com o Conselho de Administração, avaliando e submetendo-lhe as propostas de orientação estratégica no domínio da Responsabilidade Corporativa, assim como acompanhando e supervisionando de modo permanente as matérias relativas: i. ao governo societário, responsabilidade social, ambiente e ética; ii. à sustentabilidade dos negócios do Grupo; iii. aos códigos internos de ética e de conduta; e iv. aos sistemas de avaliação e resolução de conflitos de interesses, nomeadamente no que respeita a relações entre a Sociedade e os seus Accionistas ou outros stakeholders. No ano de 2012, a CRC reuniu uma vez, tendo elaborado a acta da respectiva reunião, distribuída aos demais membros do Conselho de Administração. 178|179 GOVERNO DE SOCIEDADE CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 4 COMISSÕES ESPECIALIZADAS 2.21.4. COMISSÃO DE AVALIAÇÃO E NOMEAÇÕES A CAN é constituída pelo Presidente do Conselho de Administração, E. Alexandre Soares dos Santos, que é também Presidente da Comissão, e por três membros do Conselho de Administração – Luís Palha da Silva, José Soares dos Santos e Artur Santos Silva –, por este designados. Enquanto órgão de apoio do Conselho de Administração, a CAN tem como missão colaborar com este último, ao avaliar e ao submeter-lhe as propostas de orientação estratégica no domínio das políticas de avaliação e nomeações, bem como acompanhar e supervisionar as matérias relativas: i. à avaliação de desempenho dos membros dos órgãos sociais das sociedades subsidiárias de Jerónimo Martins, SGPS, S.A. que sejam sub-holdings ou que tenham um volume de vendas superior a 100 milhões de euros (Sociedades Subsidiárias Relevantes); ii. à nomeação e sucessão de membros dos órgãos sociais dessas mesmas subsidiárias; e iii. às políticas de management development, incluindo os sistemas de avaliação, planeamento de carreiras e remunerações dos quadros superiores do Grupo, bem como o acompanhamento dos processos de identificação de potencial e validação de propostas de candidatos a cargos de topo. pelo Conselho de Administração, sob proposta da Comissão de Responsabilidade Corporativa. Actualmente, é constituída por Sara Miranda (Chief Communications and Corporate Responsibility Officer), que a preside, Inês Carvalho (Directora de Recursos Humanos do Recheio), Carlos Martins Ferreira (Chief Legal Officer), Marian Jaskowiak (Director de Management Development da Jeronimo Martins Dystrybucja SA) e Katarzyna Strugalska (Directora de Relações Laborais da Jeronimo Martins Dystrybucja SA). A Comissão de Ética tem como missão acompanhar, com isenção e independência, a divulgação e o cumprimento do Código de Conduta do Grupo em todas as sociedades que o integram. 2.21.5. COMISSÃO DE ÉTICA No desempenho das suas atribuições, compete à Comissão de Ética: i. estabelecer os canais de comunicação com os destinatários do Código de Conduta de Jerónimo Martins e recolher as informações que lhe sejam dirigidas a este propósito; ii. zelar pela existência de um sistema adequado de controlo interno do cumprimento deste Código, ao proceder, designadamente, à avaliação das recomendações resultantes destas acções de controlo; iii. apreciar as questões que, igualmente no âmbito do cumprimento deste Código de Conduta, lhe sejam submetidas pelo Conselho de Administração, pela Comissão de Auditoria e pela CRC, e, ainda, analisar, em abstracto, aquelas que sejam levantadas por qualquer colaborador, cliente ou parceiro de negócio, através do sistema de comunicação de irregularidades existente; iv. submeter à CRC a adopção de quaisquer medidas que considere convenientes, onde se incluem a revisão de procedimentos internos e propostas de alteração do próprio Código de Conduta; e, por fim; v. elaborar um relatório anual, a apresentar a esta Comissão, sobre as actividades desenvolvidas. A Comissão de Ética de Jerónimo Martins é composta por três a cinco membros nomeados A Comissão de Ética reporta funcionalmente à CRC que tem atribuições em matéria de governo Em 2012, a CAN reuniu uma vez, tendo elaborado a acta da reunião, a qual foi distribuída aos demais membros do Conselho de Administração. societário, responsabilidade social, ambiente e ética, incluindo as relativas aos códigos internos de ética e de conduta. Em 2012, a Comissão de Ética apreciou as diversas questões que lhe foram colocadas por colaboradores do Grupo e por terceiros, tendo registado um aumento significativo do número de consultas cuja natureza se encontrava fora do âmbito de competência da Comissão e que, por isso mesmo, foram reencaminhadas para os respectivos Departamentos. Em 2012, esta Comissão reuniu sete vezes, tendo elaborado actas das respectivas reuniões, das quais foram remetidas cópias à CRC. As actas ficaram ainda à disposição para consulta dos restantes membros do Conselho de Administração. 2.21.6. COMISSÃO DE CONTROLO INTERNO A CCI, nomeada pelo Conselho de Administração e reportando à Comissão de Auditoria, tem como competências específicas a avaliação da qualidade e fiabilidade do sistema de controlo interno e do processo de preparação das demonstrações financeiras, assim como a avaliação da qualidade do processo de monitorização em vigor nas sociedades do Grupo, com vista a assegurar o cumprimento das leis e regulamentos a que estas estão sujeitas. No desempenho desta última atribuição, compete à CCI obter informações regulares sobre as contingências, de natureza legal ou fiscal, que afectam as Companhias do Grupo. A CCI reúne mensalmente e é composta por um Presidente (David Duarte) e três Vogais (José Gomes Miguel, Catarina Oliveira e Henrique Santos). Nenhum dos elementos é Administrador Executivo da Sociedade. CAPÍTULO 2 ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO SECÇÃO 4 COMISSÕES ESPECIALIZADAS Em 2012, a CCI prosseguiu as suas actividades de supervisão e avaliação dos riscos e processos críticos, tendo apreciado os relatórios preparados pelo DepartamentodeAuditoria Interna. Uma vez que nestas reuniões é convidado a participar um representante da equipa de Auditoria Externa, são também dadas a conhecer a esta Comissão as conclusões dos trabalhos de auditoria externa que têm lugar ao longo do ano. 2.21.7. COMISSÃO DE VENCIMENTOS A Comissão de Vencimentos é composta por três membros, eleitos em Assembleia Geral. Integram esta comissão Arlindo Amaral (Presidente), José Queirós Lopes Raimundo e Soledade Carvalho Duarte. Nenhum dos referidos elementos da Comissão de Vencimentos é membro do Órgão de Administração da Sociedade ou tem cônjuge, parentes ou afins nessas circunstâncias, nem tem relações com os membros do Conselho de Administração que possam afectar a sua imparcialidade no exercício das suas funções. Acresce ainda que os membros desta Comissão têm vastos conhecimentos e experiência em matérias de gestão e de política de remuneração, o que lhes confere as competências necessárias para um exercício efectivo e adequado das respectivas funções. Foi delegada nesta Comissão, de acordo com o legalmente disposto, a determinação da retribui- ção dos membros do Conselho de Administração. Em 2012, a Comissão de Vencimentos reuniu duas vezes, tendo sido elaboradas as respectivas actas. No ano que passou foi submetida por esta Comissão à Assembleia Geral Anual uma declaração sobre a política de vencimentos dos órgãos de administração e fiscalização da Sociedade. No ano em análise, a Comissão de Vencimentos não considerou necessária a contratação de serviços para a apoiar no desempenho das suas funções. 180|181 GOVERNO DE SOCIEDADE CAPÍTULO 3 INFORMAÇÃO E AUDITORIA 3.1. ESTRUTURA DE CAPITAL DA SOCIEDADE O capital social da Sociedade é de 629.293.220 euros, está integralmente subscrito e realizado e é dividido em seiscentos e vinte e nove milhões duzentos e noventa e três mil duzentas e vinte acções no valor nominal de um euro cada uma, não existindo categorias diferentes de acções. Todas foram admitidas à negociação e a Sociedade mantém em carteira 859 mil acções próprias, adquiridas em 1999 ao preço médio de 7,06 euros por acção (preço ajustado pela renominalização do capital social) e representativas de 0,14% deste. Durante o ano de 2012, não ocorreram quaisquer movimentações de acções próprias. As sociedades com direitos de voto, nos termos do n.º 1 do Artigo 20º do Código de Valores Mobiliários, são identificadas na nota da Lista de Titulares de Participações Qualificadas a 31 de Dezembro de 2012, incluída no Anexo ao Relatório Consolidado de Gestão do Relatório e Contas. São titulares de participações qualificadas, a Sociedade Francisco Manuel dos Santos, B.V., a Asteck, S.A., a Carmignac Gestion, S.A., o BNP Paribas Investment Partners Ltd. Co. e a BlackRock Inc. 3.2. ESTRUTURA ACCIONISTA 3.3. RESTRIÇÕES À TRANSMISSIBILIDADE DAS ACÇÕES, ACORDOS PARASSOCIAIS E REGRAS APLICÁVEIS À ALTERAÇÃO DOS ESTATUTOS DA SOCIEDADE Não estão estatutariamente atribuídos direitos especiais a Accionistas. Todas as acções emitidas são ordinárias e não existe qualquer restrição à sua transmissibilidade. Não estão estatutariamente previstos limites ao exercício do direito de voto. No seguimento da comunicação relativa a participação qualificada efectuada à Sociedade, em 2 de Janeiro de 2012, o Conselho de Administração tomou conhecimento da existência de um acordo parassocial entre a accionista Sociedade Francisco Manuel dos Santos, B.V. e a Sociedade Francisco Manuel dos Santos, SGPS, S.A., relativo ao exercício do direito de voto, desconhecendo, contudo, a existência de eventuais restrições em matéria de transmissão de valores mobiliários ou de direitos de voto. Não estão estatutariamente definidas quaisquer regras aplicáveis à alteração dos estatutos da Sociedade, pelo que a esta matéria se aplicam os termos definidos pela Lei. 3.4. SISTEMA DE PARTICIPAÇÃO DOS TRABALHADORES NO CAPITAL Fonte: Últimas comunicações efectuadas pelos titulares de participações qualificadas à Jeronimo Matins, SGPS, S.A. Não existe sistema de participação dos trabalhadores no capital. CAPÍTULO 3 INFORMAÇÃO E AUDITORIA 3.5. EVOLUÇÃO DA COTAÇÃO DAS ACÇÕES O índice de referência no mercado português – PSI-20 – valorizou 2,9% em 2012. Apesar do desempenho positivo, foi o segundo pior da Europa, apenas à frente do índice espanhol IBEX 35, que registou uma desvalorização de 4,7%. Nos primeiros sete meses de 2012, o PSI-20 sofreu uma desvalorização de 14,7%, à semelhança dos índices da Europa do Sul, que estiveram pressionados no primeiro semestre como consequência dos rumores de que Espanha poderia solicitar ajuda financeira internacional, devido à subida das taxas dos juros soberanos e às crescentes necessidades de capital das instituições financeiras. O país acabou por solicitar ajuda financeira, ao nível da recapitalização e reestruturação da banca. Este cenário contagiou o mercado nacional, levando ao desempenho negativo do PSI-20 registado no início do ano. A recuperação dos índices europeus, no segundo semestre, iniciou-se logo após o anúncio, pelo presidente do Banco Central Europeu (BCE), de que este faria o que fosse preciso para preservar a Zona Euro e do BCE ter anunciado a compra de montantes ilimitados de obrigações soberanas, o que levou a uma redução significativa das taxas de juro soberanas dos países periféricos. Em Outubro, a Troika flexibilizou as metas do défice e da divida pública em Portugal para 2012-2014, após a sua quinta avaliação. Assim, a inversão da tendência registada durante o segundo semestre, permitiu ao índice bolsista português terminar o ano com um ganho de 2,9%, mas ainda assim abaixo dos principais índices europeus: o índice grego valorizou 33,4%, tendo sido o melhor desempenho a nível europeu, Frankfurt valorizou 29,1%, Paris cresceu 15,2%, enquanto Milão teve uma valorização de 9,2%. Nos EUA, os primeiros nove meses do ano foram muito positivos, levando o S&P 500 e o Dow Jones para junto de máximos históricos e o tecnológico Nasdaq 100 para o valor mais elevado da última década. Entre as 20 cotadas do PSI-20, foram nove as que registaram desvalorizações em 2012. Tal como em 2011, os bancos lideraram as descidas, com o Banif a desvalorizar 54,7%, o Millennium BCP a perder 44,9% e o BES a perder 33,7%. Entre as empresas com maiores valorizações, destacam-se o BPI, que praticamente duplicou o seu valor (+96,0%), a Mota Engil que valorizou 51,4% e a Sonae que cresceu 49,7%. 3.6. COMPORTAMENTO DA ACÇÃO JERÓNIMO MARTINS Caracterização do Título Bolsa em que está Cotada Euronext Lisbon Data de Entrada em Bolsa Novembro de 1989 Capital Social (€) 629.293.220 Valor Nominal 1,00 € Nº Acções Emitidas 629.293.220 Euronext Designação Jerónimo Martins- SGPS Tipo Código ISIN Símbolo Acções PTJMT0AE0001 JMT Outros Códigos Reuters RIC JMT.LS Reuters REDD 40419 Bloomberg JMT PL Sedol B1Y1SQ7 WKN 878605 As acções de Jerónimo Martins são livremente transaccionadas nos termos do regime geral aplicável, não existindo restrições estatutárias à sua transmissibilidade. As acções em causa fazem parte de 36 índices, nomeadamente o PSI-20, a Euronext 100, o EuroStoxx Index, entre outros, e são negociadas em 30 plataformas distintas maioritariamente nas principais praças europeias. Jerónimo Martins, com uma valorização de 14,2% face ao ano anterior, apresentou o oitavo melhor desempenho no índice português (PSI-20) em 2012, depois de, em 2011, ter sido a maior valorização do índice português (+12,2%). Segundo a NYSE Euronext Lisbon, em 2012, Jerónimo Martins foi a empresa portuguesa com maior capitalização bolsista e encerrou o ano com um peso relativo no PSI-20 – índice de referência do NYSE Euronext Lisbon – de 17,2% do mesmo. O Grupo terminou o ano de 2012 com 9,2 mil milhões de euros de capitalização bolsista, contrastando com os 8,0 mil milhões de euros no final de 2011. Jerónimo Martins é uma das cinco empresas por- 182|183 GOVERNO DE SOCIEDADE CAPÍTULO 3 INFORMAÇÃO E AUDITORIA tuguesas que integram o índice Euronext 100, com um peso de 0,6% no mesmo, em linha com o ano anterior. Jerónimo Martins foi uma das acções mais transaccionadas no NYSE Euronext Lisbon, com cerca de 157,9 milhões de acções, o que corresponde a uma média diária de 616,9 mil acções (38% inferior ao registado em 2011), a um preço médio de 13,71 euros. Em termos de volume de negócios, estas acções representaram o equivalente a 10,8% (2,2 mil milhões de euros) do volume global de acções transaccionadas no índice PSI-20 em 2012 (20,1 mil milhões de euros). Nos primeiros quatro meses do ano, apesar de alguma volatilidade, a acção Jerónimo Martins teve um desempenho positivo, registando um máximo histórico de 15,62 euros no dia 18 de Abril, o que representa uma valorização de 22,1% face ao fecho do ano anterior. Após esta evolução positiva, a desvalorização da acção Jerónimo Martins foi acentuada, anulando os ganhos acumulados anteriormente e registando, no dia 26 de Julho, a cotação mínima de 2012 (11,87 euros), inferior à registada no final de 2011 (12,79 euros). Nos últimos cinco meses do ano a tendência foi positiva, tendo a acção Jerónimo Martins encerrado o ano de 2012 com uma valorização de 14,2% face ao ano anterior. No final do ano, 33,9% das acções de Jerónimo Martins eram transaccionadas livremente no mercado (excluindo as participações qualificadas detidas pela Sociedade Francisco Manuel dos Santos, B.V. e Asteck, S.A.), sendo a maior fatia desta percentagem pertencente a investidores institucionais. A base de accionistas incluía investidores de vários países e a visibilidade de Jerónimo Martins no mercado internacional foi comprovada pela dispersão de quase a totalidade da base institucional fora do país de origem. Investidores institucionais americanos, britânicos e franceses ocupam uma posição de liderança, representando uma percentagem significativa destes. Já os investidores institucionais portugueses representam cerca de 0,2% do capital disperso. CAPÍTULO 3 INFORMAÇÃO E AUDITORIA 2012 2011 2010 2009 2008 Capital Social (€) 629.293.220 629.293.220 629.293.220 629.293.220 629.293.220 Número de Acções Emitidas 629.293.220 629.293.220 629.293.220 629.293.220 629.293.220 Acções Próprias 859.000 859.000 859.000 859.000 859.000 Capital Disperso 29,0% 29,0% 31,2% 33,9% 31,5% 0,26 Resultado Líquido por acção (€) 0,57 0,54 0,45 0,32 Cash Flow por Acção (€) 1,03 0,96 0,82 0,69 0,55 Dividendo por Acção (€) 0,51 * 0,21** 0,14 0,11 0,10 6,40 Desempenho em Bolsa Máxima (€) 15,62 14,34 12,58 7,05 Mínima (€) 11,87 10,64 6,33 3,07 3,22 Média (Fecho) (€) 13,71 12,33 8,63 4,97 4,92 Final Ano (Fecho) (€) 14,60 12,79 11,40 6,99 3,97 9.188 8.049 7.174 4.396 2.498 157.916 254.571 300.343 347.603 468.826 2,9% -27,6% -10,3% 33,5% -51,3% 14,2% 12,2% 63,2% 75,9% -26,5% Capitalização Bolsista (31/12) (milhões de euros) Transacções Em volume (1.000 acções) Valorização anual PSI-20 Jerónimo Martins * Este valor inclui o pagamento do dividendo bruto de 0,275 euros por acção, relativo à distribuição de resultados de 2011 e o valor bruto de 0,239 euros por acção, relativo à distribuição de reservas livres realizada em Dezembro de 2012. ** Este dividendo, relativo ao exercício de 2010, foi pago ainda no final de 2010. Não houve qualquer emissão de acções ou de outros valores mobiliários, sendo que as acções não se dividem em categorias diferentes, pelo que o pagamento de dividendos não foi impactado por estas vias. 3.7. PUBLICAÇÃO DE RESULTADOS NO MERCADO O Gabinete de Relações com Investidores assegurou, durante o ano, a publicação dos resultados trimestrais de Jerónimo Martins, assim como a divulgação de toda a informação relevante sobre o desempenho das áreas de negócio do Grupo, com o objectivo de manter informados os investidores e analistas relativamente ao desenvolvimento da actividade operacional e financeira de Jerónimo Martins. Para além dos documentos publicados, foram prestados todos os esclarecimentos a todos os investidores e analistas financeiros que entraram em contacto com o Gabinete de Relações com Investidores. A publicação de resultados, através de comunicados divulgados ao mercado, foi efectuada nas seguintes datas: 10 de Janeiro Vendas Preliminares 2011 7 de Março Resultados do Ano de 2011 26 de Abril Resultados do 1.º Trimestre de 2012 25 de Julho Resultados do 1.º Semestre de 2012 25 de Outubro Resultados do 3.º Trimestre de 2012 184|185 GOVERNO DE SOCIEDADE CAPÍTULO 3 INFORMAÇÃO E AUDITORIA A seguinte tabela ilustra o comportamento da acção Jerónimo Martins tendo em conta o anúncio de resultados e factos relevantes de 2012: Variação da Cotação Eventos Data 5 dias antes 1 dia após 5 dias após -3,4% Vendas Preliminares 2011 10 de Janeiro 0,8% -1,0% Resultados do Ano de 2011 7 de Março 2,5% 1,8% 5,7% Resultados do 1.º Trimestre de 2012 26 de Abril 5,4% -5,1% -4,8% Resultados do 1.º Semestre de 2012 25 de Julho 8,1% -4,4% 2,4% Resultados do 3.º Trimestre de 2012 25 de Outubro 1,5% -0,1% -1,5% 3.8. POLÍTICA DE DISTRIBUIÇÃO DE DIVIDENDOS O Conselho de Administração da Sociedade tem mantido uma política de distribuição de dividendos baseada nas seguintes regras: t 7BMPS EP EJWJEFOEP FOUSF B EPT SFTVMtados consolidados ordinários; t 4F EB BQMJDBÎÍP EP DSJUÏSJP BDJNB SFTVMUBS uma diminuição do dividendo de determinado ano, face ao atribuído no ano precedente, o Conselho de Administração, se considerar que tal diminuição decorre de situações anormais e meramente conjunturais, poderá propor que o anterior valor seja mantido e até mesmo utilizar para o efeito reservas livres existentes, quando tal utilização não ponha em causa os princípios adoptados em matéria de gestão de balanço. De acordo com as directrizes acima referidas, relativamente ao exercício de 2009 o dividendo bruto entregue aos Accionistas foi de 0,143 euros por acção e relativamente ao exercício de 2010 foi de 0,21 euros por acção, tendo sido distribuído ainda no final de 2010. No que respeita ao exercício de 2011, o dividendo bruto entregue aos Accionistas foi de 0,275 euros por acção. Ainda em 2012, a Assembleia Geral Extraordinária de Accionistas da Sociedade, realizada a 19 de Dezembro, aprovou a distribuição de reservas livres no montante de 150.195.778,58 euros, equivalente ao valor bruto de 0,239 euros por acção. Atendendo ao acima exposto, aos resultados líquidos apresentados no exercício de 2012 e à política definida, o Conselho de Administração irá propor, em Assembleia Geral de Accionistas, a distribuição de um dividendo bruto de 0,295 euros por acção, que não abrange as 859.000 acções próprias que se encontram em carteira. Esta proposta traduz-se num aumento de 7,3% face ao dividendo atribuído por referência ao exercício anterior, com o correspondente dividend yield a atingir 2,15% face à cotação média do ano de 2012, que foi de 13,71 euros. 3.9. PLANO DE OPÇÕES DE AQUISIÇÃO DE ACÇÕES A Sociedade não tem em vigor qualquer tipo de plano de atribuição de acções ou de opções de aquisição de acções. Embora não afaste a possibilidade de vir a estudar a adopção de um plano deste tipo, o Conselho de Administração acredita ter encontrado instrumentos que permitem, de forma justa e eficaz, configurar um sistema de gestão por objectivos, regido por indicadores de análise de rendibilidade, de crescimento dos negócios e de geração de valor para os Accionistas. 3.10. NEGÓCIOS ENTRE A SOCIEDADE E MEMBROS DO ÓRGÃO DE ADMINISTRAÇÃO, SOCIEDADES EM RELAÇÃO DE DOMÍNIO OU DE GRUPO E TITULARES DE PARTICIPAÇÕES QUALIFICADAS 3.10.1. NEGÓCIOS COM MEMBROS DO ÓRGÃO DE ADMINISTRAÇÃO E COM SOCIEDADES EM RELAÇÃO DE DOMÍNIO OU DE GRUPO Durante o ano de 2012 não se realizaram quaisquer negócios ou operações significativas em termos económicos entre a Sociedade e os membros dos seus Órgãos de Administração e de Fiscalização. No que diz respeito a sociedades que se encontrem em relação de domínio ou de grupo, os negócios efectuados com a Sociedade tiveram lugar no âmbito da sua actividade corrente e em condições normais de mercado. 3.10.2. NEGÓCIOS COM TITULARES DE PARTICIPAÇÃO QUALIFICADA Face à política que tem vindo a ser seguida pela Sociedade sobre este tema, não se realizaram quaisquer negócios entre a Sociedade e os titulares de Participações Qualificadas ou entidades que com estes estejam em qualquer relação, fora das condições normais de mercado. Neste ponto, cumpre referir que, em termos de procedimento, a CRC tem como competência, de acordo com o respectivo Regulamento, preparar e acompanhar a tomada de decisões dos órgãos sociais e comissões relevantes em matérias sujeitas a parecer prévio que dêem origem a conflitos de interesse entre a Sociedade e os membros dos seus órgãos sociais e os Accionistas, designadamente aqueles que são titulares de participação qualificada, cumprindo-lhe, em particular, pronunciar-se sobre negócios materialmente relevantes entre a Sociedade e estes últimos. Em 2011, o Conselho de Administração, mediante proposta apresentada pela CRC, após consulta à Comissão de Auditoria, aprovou os critérios de relevância que determinam a intervenção do órgão de fiscalização para avaliação prévia sobre negócios a realizar entre a Sociedade e os Accionistas titulares de Participação Qualificada. Assim, ficam sujeitos a avaliação e parecer prévio da Comissão de Auditoria, os negócios ou operações entre, por um lado, a Sociedade ou as sociedades integrantes do Grupo Jerónimo Martins e, por outro, os titulares de Participações Qualificadas ou entidades que com eles se encontrem em qualquer relação, que preencham um dos seguintes critérios: a) Tenham um valor igual ou superior a três milhões de euros, ou a 1% das compras do Grupo Jerónimo Martins ou a 20% das vendas do Accionista em causa; b) Embora tenham um valor inferior ao resultante da aplicação dos critérios referidos na alínea anterior, quando somados com o valor dos demais negócios celebrados com o mesmo Accionista titular de Participação Qualificada durante o mesmo exercício, per- c) façam um valor acumulado igual ou superior a cinco milhões de euros; Independentemente do valor, possam causar um impacto material na reputação da Sociedade, no que respeita à sua independência nas relações com titulares de Participações Qualificadas. 3.11. GABINETE DE RELAÇÕES COM INVESTIDORES 3.11.1. POLÍTICA DE COMUNICAÇÃO DE JERÓNIMO MARTINS COM O MERCADO DE CAPITAIS A política de comunicação de Jerónimo Martins com o mercado de capitais visa assegurar um fluxo regular de informação relevante que, com respeito pelos princípios da simetria e da simultaneidade, crie uma imagem fiel do desempenho dos negócios e da estratégia da Companhia junto dos investidores, dos accionistas, dos analistas e do público em geral. A Política de Comunicação de Jerónimo Martins para com o mercado financeiro visa garantir a disponibilização a todos os seus stakeholders da informação relevante – descrição histórica, desempenho actual e perspectivas futuras – para o conhecimento claro e completo do Grupo. A estratégia de Comunicação financeira delineada para cada ano pauta-se pelos princípios de transparência, rigor e consistência que asseguram que toda a informação relevante é transmitida de forma não discriminatória, clara e completa aos seus stakeholders. 3.11.2. ACTIVIDADE DO GABINETE DE RELAÇÕES COM INVESTIDORES Como referido no início deste Capítulo, o Gabinete de Relações com Investidores de Jerónimo Martins é responsável pela comunicação com todos os investidores – institucionais e privados, nacionais e estrangeiros – bem como dos analistas que elaboram pareceres e formulam recomendações relativas ao título da Sociedade. São igualmente da responsabilidade do Gabinete todos os assuntos relativos ao relacionamento com a Comissão do Mercado de Valores Mobiliários, sendo o Responsável pelo Gabinete de Relações com Investidores o Representante Legal para as Relações com o Mercado. O Gabinete elabora anualmente um Plano de Comunicação com o Mercado Financeiro que, devidamente enquadrado na estratégia global de comunicação de Jerónimo Martins, se pauta pelos princípios acima enunciados. Neste sentido, com o objectivo de transmitir ao mercado uma visão actualizada e clara das estratégias das diferentes áreas de negócio do Grupo em termos de desempenho operacional e de perspectivas, o Gabinete organiza uma série de eventos com o objectivo de dar a conhecer os vários negócios de Jerónimo Martins, as suas estratégias e perspectivas de futuro e, em simultâneo, acompanhar o desenvolvimento das actividades do ano, mediante o esclarecimento de eventuais dúvidas. Ao longo de 2012, foram desenvolvidas acções que permitiram ao mercado financeiro um diálogo não apenas com o próprio Gabinete, mas também com a equipa de Gestão do Grupo. Destacam-se as seguintes: t 3FVOJÜFT DPN BOBMJTUBT mOBODFJSPT F investidores; t 3FTQPTUBT ËT RVFTUÜFT EJSJHJEBT BP (BCJOFUF colocadas via correio electrónico para endereço próprio; t "UFOEJNFOUP UFMFGØOJDP t %JWVMHBÎÍP EF DPNVOJDBEPT BP NFSDBEP através da extranet da CMVM, do sítio institucional de Jerónimo Martins, da Euronext Lisboa e de mailing dirigido a todos os investidores e analistas financeiros que constam da base de dados criada e actualizada pelo Gabinete; t "QSFTFOUBÎÜFT SFBMJ[BEBT Ë DPNVOJEBEF financeira: apresentação de resultados, roadshows, conferências e Assembleias Gerais Anual e Extraordinária; t %JB EP *OWFTUJEPS 186|187 GOVERNO DE SOCIEDADE CAPÍTULO 3 INFORMAÇÃO E AUDITORIA No âmbito da informação veiculada para o mercado, foram publicados os seguintes comunicados durante o ano: Informação Privilegiada 26 de Dezembro de 2012 Calendário Financeiro para 2013 19 de Dezembro de 2012 Deliberações da Assembleia Geral 11 de Dezembro de 2012 Dia do Investidor - Apresentação 2 11 de Dezembro de 2012 Convocatórias 22 de Novembro de 2012 Ponto 2 da Ordem de Trabalhos da Assembleia Geral Extraordinária 22 de Novembro de 2012 Ponto 1 da Ordem de Trabalhos da Assembleia Geral Extraordinária 22 de Novembro de 2012 Convocatória para Assembleia Geral Extraordinária 15 de Março de 2012 Ponto 6 da Ordem de Trabalhos da Assembleia Geral de 2012 Dia do Investidor - Apresentação 1 15 de Março de 2012 25 de Outubro de 2012 Resultados dos Primeiros 9 Meses de 2012 e deliberação sobre proposta para distribuição de reservas livres Ponto 4 da Ordem de Trabalhos da Assembleia Geral de 2012 15 de Março de 2012 Aditamento à Convocatória da Assembleia Geral de 2012 25 de Julho de 2012 Resultados do 1.º Semestre 2012 7 de Março de 2012 Propostas - Pontos 1, 2, 3, e 5 da ordem de Trabalhos da Assembleia Geral de 2012 7 de Março de 2012 Convocatória para Assembleia Geral 2012 26 de Abril de 2012 Resultados do 1.º Trimestre 2012 30 de Março de 2012 Deliberações da Assembleia Geral 7 de Março de 2012 Resultados do ano de 2011 10 de Janeiro de 2012 Vendas Preliminares 2011 Prestação de Contas 23 de Novembro de 2012 Relatório & Contas relativo aos primeiros nove meses de 2012 31 de Agosto de 2012 Relatório & Contas relativo ao 1.º Semestre de 2012 22 de Maio de 2012 Relatório & Contas do 1.º Trimestre de 2012 30 de Março de 2012 Relatório & Contas de 2011 - Aprovado em AG 7 de Março de 2012 Relatório & Contas de 2011 - A aprovar em AG Informação sobre o Governo das Sociedades 30 de Março de 2012 Relatório Governo da Sociedade de 2011 - Aprovado em AG 8 de Março de 2012 Relatório Governo da Sociedade de 2011 Participações Qualificadas e Acordos Parassociais 14 de Dezembro de 2012 Adenda a Participação Qualificada do dia 12 de Dezembro 12 de Dezembro de 2012 Participação qualificada - BNP Paribas Investment Partners 2 de Janeiro de 2012 Participação qualificada – SFMS Transacções de Dirigentes 30 de Outubro de 2012 Transacção de Acções de Dirigente 25 de Maio de 2012 Transacção de Acções de Dirigente - Substitui o Comunicado do dia 24 de Maio 24 de Maio de 2012 Transacção de Acções de Dirigente 21 de Maio de 2012 Transacção de Acções de Dirigente 7 de Maio de 2012 Transacção de Acções de Dirigente 4 de Maio de 2012 Transacção de Acções de Dirigente Titulares de Órgãos Sociais e Funções 30 de Março de 2012 Dividendos 19 de Dezembro de 2012 Pagamento Dividendos aprovado em Assembleia Geral Extraordinária de 19 de Dezembro 30 de Março de 2012 Pagamento Dividendos aprovado em Assembleia Geral de 30 de Março Nomeação para Órgãos Sociais aprovada em AG Sintese de Informação Divulgada 14 de Março de 2012 Síntese de Informação Divulgada em 2011 O contacto com o Gabinete é possível através da Representante para as Relações com o Mercado e Responsável pelo Gabinete de Relações com Investidores – Cláudia Falcão – e do endereço de e-mail: investor.relations@ jeronimo-martins.pt. Com o objectivo de tornar a informação facilmente acessível a todos os interessados, as comunicações regularmente efectuadas pelo Gabinete são integralmente disponibilizadas no sítio institucional de Jerónimo Martins em www.jeronimomartins.pt. O sítio disponibiliza não só a informação obrigatória, como também informação genérica sobre o Grupo e as Sociedades que o integram, e ainda outros dados considerados relevantes, designadamente: t $PNVOJDBEPT BP NFSDBEP TPCSF GBDUPT relevantes; t $POUBT BOVBJT TFNFTUSBJT F USJNFTUSBJT EP Grupo, incluindo o Relatório Anual sobre a actividade desenvolvida pela Comissão de Auditoria; t *OEJDBEPSFT FDPOØNJDPmOBODFJSPT F EBEPT estatísticos, actualizados semestral ou anualmente, consoante a Sociedade ou área de negócio; t " NBJT SFDFOUF BQSFTFOUBÎÍP EP (SVQP realizada à comunidade financeira e acervo histórico; t *OGPSNBÎÜFT TPCSF P EFTFNQFOIP EP UÓUVMP em bolsa; t $BMFOEÈSJP BOVBM EF FWFOUPT TPDJFUÈSJPT divulgado no início de cada ano, incluindo, entre outros, as reuniões da Assembleia Geral de Accionistas e a divulgação de contas anuais, semestrais e trimestrais; t *OGPSNBÎÜFT SFMBUJWBT ËT "TTFNCMFJBT (FSBJT de Accionistas; t *OGPSNBÎÍP TPCSF P (PWFSOP EB 4PDJFEBEF t t t t $ØEJHP EF $POEVUB EF +FSØOJNP .BSUJOT &TUBUVUPT EB 4PDJFEBEF 3FHVMBNFOUPT *OUFSOPT FN WJHPS "DUBT EBT SFVOJÜFT EB "TTFNCMFJB (FSBM EF Accionistas, extractos das quais são disponibilizados num prazo máximo de cinco dias a contar da data da respectiva reunião; t "DFSWP IJTUØSJDP EBT MJTUBT EF QSFTFOÎB das ordens de trabalhos e das deliberações tomadas relativas às Assembleias Gerais de Accionistas realizadas nos três anos antecedentes. O sítio possui igualmente esta informação em língua inglesa, sendo pioneiro na acessibilidade que a ele é proporcionada a invisuais, através de ferramenta especialmente concebida para o efeito. É igualmente disponibilizado um formulário de contacto para pedido de informação, o qual permite uma rápida interacção, via correio electrónico, com a Sociedade e a integração numa mailing list. As principais coordenadas de acesso ao Gabinete são as seguintes: Morada: Rua Actor António Silva, n.º 7, 1600-404, Lisboa Telefone: +351 21 752 61 05 Fax: +351 21 752 61 65 E-mail: [email protected] 3.12. REMUNERAÇÃO ANUAL PAGA AO AUDITOR EXTERNO Relativamente a 2012, o total de remunerações pagas ao Auditor Externo e a outras pessoas singulares ou colectivas pertencentes à mesma rede, foi de 776.854 euros. Em termos percentuais, o valor referido divide-se da seguinte forma: contratação dos serviços diferentes dos de revisão legal de contas e de auditoria ao Auditor Externo, tal como referido no ponto 0.3.4. do capítulo 0 do presente Relatório sobre o Governo da Sociedade, permitindo que os mesmos sejam contratados desde que não seja posta em causa a independência do Auditor Externo e sujeitando-os a aprovação prévia, logo que o seu montante global acumulado no ano ultrapasse 10% dos honorários globais para os serviços de auditoria. t 4FSWJÎPT EF SFWJTÍP MFHBM EF DPOUBT t "TTFTTPSJB mTDBM t 0VUSPT TFSWJÎPT RVF OÍP EF SFWJTÍP MFHBM EF contas e auditoria externa: 3,7%. 3.13. ACTIVIDADE E PERÍODO DE ROTATIVIDADE DO AUDITOR EXTERNO Dos serviços que não são de revisão legal de contas e auditoria externa solicitados por Sociedades do Grupo ao Auditor Externo e a outras entidades pertencentes à mesma rede, no montante total de 37.363,00 euros, salientam-se os relativos ao acesso a uma base de dados fiscais, a assessoria fiscal e a análise de potenciais impactos da aplicação de determinadas IFRS no reporte financeiro do Grupo. Durante o ano de 2012, o Auditor Externo acompanhou a eficácia e o funcionamento dos mecanismos de controlo interno, participando nas reuniões da CCI, reportando quaisquer deficiências detectadas no exercício da sua actividade, bem como apresentando as recomendações necessárias relativamente aos processos e mecanismos analisados. Todos estes serviços foram necessários à regular actividade das Sociedades do Grupo, sendo que, após devida ponderação, o Auditor Externo e/ou as entidades pertencentes à mesma rede foram considerados como aqueles que melhor poderiam prestá-los. Para além de terem sido prestados por funcionários que não participam em qualquer trabalho de auditoria no Grupo, estes serviços são laterais aos trabalhos dos auditores, não afectando, quer pela sua natureza quer pelo seu valor, a independência do Auditor Externo no exercício da sua função. A este respeito refere-se ainda que, no ano de 2011, a Comissão de Auditoria regulou a O Auditor Externo pôde verificar a aplicação das políticas e sistemas de remunerações, através da análise das actas das reuniões da Comissão de Vencimentos, da política de remuneração em vigor e da demais informação contabilístico-financeira necessária para o efeito. No que respeita à rotação do Auditor Externo, a Comissão de Auditoria é o órgão competente para aferir as condições que permitem a manutenção do Auditor Externo ou que, ao invés, determinam a necessidade da sua rotação, tendo-se pronunciado sobre esta temática, conforme se referiu no ponto 2.21.2. deste Relatório. 188|189 GOVERNO DE SOCIEDADE