CONTRIBUIÇÃO SINDICAL PATRONAL 1. As empresas são obrigadas a recolher a Contribuição Sindical Patronal? Resposta: Conforme determina o Art. 579 da CTL, todas as empresas que participam de uma categoria econômica estão obrigadas à Contribuição Sindical Patronal, e inexistindo sindicato os percentuais deverão ser recolhidos à federação correspondente a categoria de acordo com o art. 591 da CLT. 2. As empresas do Simples Nacional Contribuição Sindical Patronal? também estão obrigadas a Resposta: Com base na LC 123/2006 Art. 13, entende-se não ser devida a contribuição sindical patronal pelas empresas do Simples Nacional. No entanto o assunto não foi pacificado ainda, pois os sindicatos afirmam que o dispositivo legal acima mencionado não isenta as empresas do Simples Nacional desta contribuição e acabam realizando a cobrança na justiça. Sendo assim orientamos as empresas a efetuarem o pagamento da contribuição sindical patronal e discutirem a sua validade na justiça, bem como, a verificar junto ao Ministério do Trabalho o entendimento deste órgão sobre o assunto. 3. Entidades ou Instituições Sem Fins Lucrativos estão obrigadas à Contribuição Sindical Patronal? Resposta: De acordo com o Art. 580 § 6º da CLT, as empresas ou instituições sem fins lucrativos estão excluídas da regra do § 5º deste mesmo artigo, ou seja, desde que exerçam atividades sem fins lucrativos devidamente comprovados através de requerimento dirigido ao Ministério do Trabalho estão dispensadas da Contribuição Sindical Patronal. 4. Qual o prazo para recolhimento da Contribuição Sindical Patronal? Resposta: Conforme previsto os Art. 580 e 587 da CLT, a Contribuição Sindical Patronal deve ser recolhida no mês de janeiro aos respectivos sindicatos (de uma só vez), ou seja, até 31 de janeiro do corrente ano. 5. Qual o procedimento aplicado no recolhimento da Contribuição Sindical Patronal fora do prazo de pagamento? Resposta: O Art. 600 da CLT determina que o recolhimento em atraso efetuado espontaneamente, isto é, sem a provocação da fiscalização, está sujeito a multa de 10% nos trinta primeiros dias, com o adicional de 2% por mês subseqüente de atraso e juros de mora de 1% ao mês e correção monetária. O cálculo bem como o pagamento da GRCS em atraso deverá ser feito exclusivamente pela Caixa Econômica Federal. 6. Como fazer o recolhimento da Contribuição Sindical Patronal de empresas constituídas após o mês de janeiro? Resposta: As empresas que venham a se constituir após o mês de janeiro recolhem a Contribuição Sindical Patronal no mês em que requeiram às repartições o registro ou a licença para o exercício da respectiva atividade. Art. 587 da CLT. 7. Como calcular a Contribuição Sindical Patronal? Resposta: O valor da contribuição Sindical Patronal será em importância proporcional ao capital social, da firma ou empresa, registrada nas respectivas Juntas Comerciais ou órgãos equivalentes mediante aplicação de alíquotas conforme tabela disponível na CLT Art. 580, inciso III. No entanto como o maior valor de referência (MVR) e demais unidades de contas assemelhadas foram extintas desde 1991, recomendamos que as empresas verifiquem diretamente com as respectivas entidades sindicais, para verificar os percentuais conforme a categoria, bem como os cálculos. 8. Como fazer o recolhimento da Contribuição Sindical Patronal quando a empresa que possui filiais, sucursais ou agências em base territoriais diferentes? Resposta: De acordo com o disposto no Art. 581 “caput” da CLT, as empresas deverão atribuir parte do respectivo capital às suas filiais, sucursais ou agências, desde que estas estejam localizadas fora da base territorial da entidade sindical representativa da atividade econômica do estabelecimento principal, na proporção das correspondentes operações econômicas, fazendo a devida comunicação às Delegacias Regionais do Trabalho, conforme localidade da sede da empresa, filiais, sucursais ou agências. 9. Como fazer o recolhimento da Contribuição Sindical Patronal quando a empresa possuir filiais, sucursais ou agências em base territorial idêntica? Resposta: Quando a empresa possuir filiais, sucursais ou agências que pertençam ao mesmo sindicato, e estas estão localizadas na mesma base territorial da matriz, a Contribuição Sindical Patronal será recolhida apenas pela matriz. Entendimento do Art. 581 da CLT. 10. Quais os procedimentos a empresa deve adotar quanto à Contribuição Sindical Patronal, quando possuir várias atividades econômicas? Resposta: Quando a empresa realizar diversas atividades econômicas, sem que nenhuma delas seja preponderante, cada uma dessas atividades será incorporada à respectiva categoria econômica, sendo a contribuição sindical devida à entidade sindical representativa da mesma categoria, procedendo-se igualmente em relação às correspondentes sucursais, agências ou filial. Art. 581 § 1 da CLT. Entende-se por atividade preponderante a que caracterizar a unidade do produto, operação ou objetivo final, para cuja obtenção todas as demais atividades convirjam, exclusivamente, em regime de conexão funcional. Art. 581 § 2º da CLT.

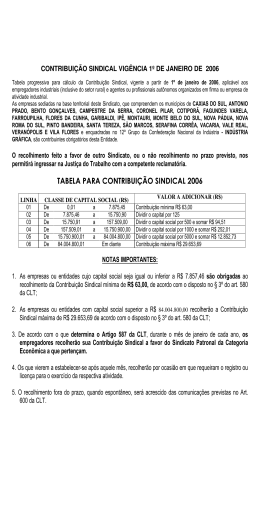

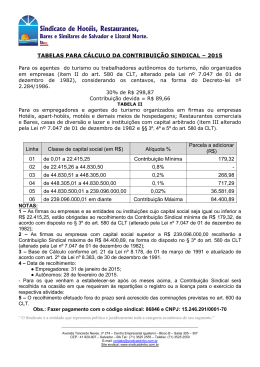

Download