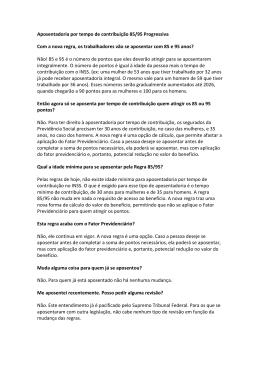

ADVOGADO Como contribuir para a previdência e programar a melhor aposentadoria Projeção do teto previdenciário e do salário mínimo 12 10 R$ R$ 8 7.240,00 4.390,24 6 4 2 0 1991 1994 2003 2032 2051 60% Fonte: Aposentfácil SEGURIDADE SOCIAL Saúde Assistência Social Pública (repartição) Militares Advogado sócio Institutos Próprios Associado Regime Geral INSS Empregado Convênio PGE/OAB-SP Previdência Social Privada (capitalização) Aberta Fechada contribuinte individual Vínculo Empregatício Vínculo Institucional 4 Não empregado Com contribuição Empregado Sem contribuição Recuperação de tempo de serviço [email protected] Benefícios programáveis Grau de deficiência Aposentadoria por tempo de contribuição Aposentadoria por idade Sexo Homem Mulher Homem Mulher Sem deficiência 35 anos 30 anos 65 anos 60 anos Leve 33 anos 28 anos Moderada 29 anos 24 anos Grave 25 anos 20 anos 60 anos Sem idade mínima 55 anos Com idade mínima Aposentadoria especial Homem / Mulher 15 anos 20 anos 25 anos Sem idade mínima www.tempodeservico.com.br Calcule seu tempo de serviço, inclusive insalubre e perigoso [email protected] Auxílio doença Benefícios por incapacidade Alta médica Pedido de Prorrogação Aposentadoria por invalidez Acréscimo 25% Auxílio acidente Retorno ao trabalho Pedido de Reconsideração Salário + Benefício Óbito Pensão por morte Desaparecido Ausente Como os benefícios são calculados 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 Média dos salários-de-contribuição (80% das maiores) (242 * 0,8 = 193) (0,2 = 49) Fator previdenciário: (tempo de contribuição – idade – expectativa de vida) ↑ idade = ↓ expectativa de vida = ↑ fator previdenciário ↓ idade = ↑ expectativa de vida = ↓ fator previdenciário 14 13.000,00 ÷ 50,00 5% R$ 50,00 R$ 1.050,00 Valor atual 21 anos R$ 1.000,00 8 meses 12 meses + 13º 13.000,00 Simulações de valores Média salarial pelo teto de R$ 4.390,24 (80% maiores): R$ 4.033,96 (- 8,11%) Homem (Fator: 0,6570) Mulher (Fator: 0,5515) Idade 53 anos 48 anos Tempo de serviço 35 anos 30 anos Expectativa de vida 27,1 anos 31,3 anos Valor do benefício R$ 2.650,31 R$ 2.224,72 Com 1 dia antes da integral R$ 1.855,21 R$ 1.557,30 Média salarial com 2 salários mínimos R$ 1448,00 (80% maiores): R$ 1.330,57 (- 8,11%) Homem (Fator: 0,6659) Mulher (Fator: 0,5578) Idade 53 anos 48 anos Tempo de serviço 35 anos 30 anos Expectativa de vida 27,1 anos 31,3 anos Valor do benefício R$ 886,02 R$ 742,19 Com 1 dia antes da integral R$ 724,00 (R$ 620,21) R$ 724,00 (R$ 519,53) • Pensão por morte • Auxílio reclusão • Auxílio acidente • Acidente do trabalho • Salário maternidade • Auxilio doença • Aposentadoria por invalidez 1 mês 10 meses 12 meses • Aposentadoria por idade • Tempo de contribuição • Aposentadoria especial • Revisão • Desaposentação • Conversão de espécie • Direito adquirido 180 meses Aposentado Identificação da necessidade de Previdência Complementar Renda atual baixa Diagnóstico previdenciário Renda futura alta Renda atual Previdência Renda atual alta Renda futura Renda futura baixa Começar a contribuir tarde Estudo: Folhainvest, edição de 16.jan.2011. B1 e B3. 70,5% 31,3% Das pessoas acham que são muito jovens para pensar em aposentadoria Começam a pensar por que estão perto de se aposentar 35 anos O brasileiro O brasileiro começa começa a pensar em a pensar em aposentadoria aposentadoria entre os 35 e 45 anos de idade. entre os 35 e 45 anos Isso é muito tarde. de idade. Isso é muito tarde. Pesquisa: RGarber, ABRH-RJ e Pesquisa: RGarber, Fenaprevi. ABRH-RJ e Fenaprevi. 45 anos Não estar preparado para queda na renda Valor da remuneração Valor do Benefício Prev. Privada ALTA (Ex.: R$ 5.000,00) BAIXO (Ex.: R$ 2.000,00) No valor da diferença (R$ 3.000,00) BAIXA (Ex.: R$ 2.000,00) ALTO (Ex.: R$ 3.000,00) Desnecessidade de contratação PISO No valor pretendido (Ex.: ± R$ 5.000,00) ALTA (Ex.: R$ 5.000,00) Definição da data do melhor benefício Definição do valor do benefício escolhido Seguro Pessoas Substituto dos benefícios de risco Definição do valor das novas contribuições até a data do benefício escolhido Assumir risco quando jovem Não assumir riscos próximos à aposentadoria Agressivo Moderado Conservador Conservador Moderado Agressivo Aplicação somente em títulos públicos. Aplicação em títulos públicos e privados. Aplicação de até 49% em renda variável. Não assume riscos. Assume riscos. Assume riscos de oscilações do mercado no curto prazo. Foge das flutuações do mercado de renda variável. Investimento a longo prazo. Busca maior rentabilidade no longo prazo. Ganhar benefícios fiscais Não desprezar custos par administrar seu patrimônio PGBL (formulário completo) Tributaçao na fonte. Dedução no imposto de renda (12% da sua renda bruta anual). Redução do imposto a pagar ou restituição. VGBL (formulário simplificado) Não há tributação na fonte. Tributação apenas sobre o ganho de capital. Investimento (acumulação) VGBL PGBL BPD Resgate Autopatrocínio Portabilidade Tributação Renda (benefício) Reserva matemática Obrigado Hilário Bocchi Junior Especialista em previdência [email protected] 18

Baixar