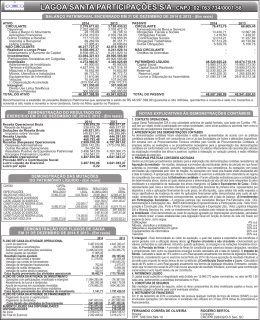

DO/DC 5X35 Relatório da Administração - 2012 Senhores Acionistas, A Digitel SA Indústria Eletrônica é uma empresa de capital 100% nacional, com 34 anos de atuação no mercado de comunicação de dados, contando com uma forte equipe de pesquisa e desenvolvimento próprio, produzindo e vendendo equipamentos de última geração, empregando as mais desenvolvidas tecnologias do setor para o mercado nacional e internacional. 1) Conjuntura Econômica e Mercado: O baixo crescimento do PIB nacional em 2012, assim como o crescimento negativo da indústria como um todo, tiveram influência direta no baixo crescimento da companhia em 2012. O alto CNPJ: 89.547.269/0001-04 - NIRE 43.300.026.370 endividamento das operadoras de telecom também tiveram impacto nas Balanços Patrimoniais em 31 de Dezembro de 2012 e 2011 (Valores expressos em milhares de reais) Notas Notas Explicativas 2012 2011 Ativo Explicativas 2012 2011 Passivo Circulante Circulante Fornecedores.............................. 123.0302.570 Caixa e equivalentes de caixa..... 46.095 10.800 Instituições financeiras................ 145.6561.796 Clientes........................................ 5 13.657 12.427 Salários e encargos sociais.........1.1791.206 Estoques...................................... 6 15.787 14.396 Obrigações sociais e tributárias.. 13 713 874 17 – 90 Impostos a recuperar.................. 71.9881.318 Juros s/o capital próprio a pagar. Demais contas a receber............669 1.345 Dividendos a pagar..................... 346 786 Comissões a pagar..................... 31 28 Total do circulante.......................38.196 40.286 Provisão p/despesa c/instalação. 15 321 202 Demais contas a pagar...............1.005 548 Não Circulante Total do circulante.....................12.281 8.100 Depósitos judiciais....................... 16 81 59 Não Circulante 143.2223.059 Impostos diferidos....................... 11a 179 158 Instituições financeiras................ 16 – 64 Impostos a recuperar.................. 7 19 30 Contingências.............................. Impostos diferidos....................... 11a1.218 1.218 Adiantamento de despesas......... 553 563 Total do não circulante.............4.440 4.341 Investimentos............................... 81 81 Patrimônio Líquido........................ 17 Imobilizado.................................. 8 14.182 12.551 Capital social............................... 22.307 22.307 Intangível..................................... 95.291 – Ajuste de avaliação patrimonial...2.3632.363 Diferido........................................ 10– 924 Reserva legal...............................2.7712.771 Reservas de lucros...................... 15.114 15.464 Total do não circulante...............20.386 14.366 Ações em tesouraria...................(694) (694) Total do patrimônio líquido......41.861 42.211 Total do Ativo ..............................58.582 54.652 Total do Passivo e do Patrimônio Líquido58.582 54.652 As notas explicativas são parte integrante das demonstrações contábeis Digitel S.A.Indústria Eletrônica Demonstração das Mutações do Patrimônio Líquido para os Exercícios findos em 31 de Dezembro de 2012 e 2011 (Valores expressos em milhares de reais) Outros resultados abrangentes Notas Lucros Ajuste de Expli- Capital Ações emReserva Reserva ou Prejuízos avaliação cativas Social tesouraria Legal de Lucros Acumulados patrimonial Total 31 de dezembro de 2010 22.307 (694) 2.660 13.850 – 2.36340.486 Lucro líquido do exercício – – – – 2.239 –2.239 Dividendos 17c – – – – (540) – (540) Constituição de Reserva legal – – 111 – (111) – – Ajuste de avaliação patrimonial – – – – – – – Reversão de dividendos de exercícios anteriores não reclamados – – – – 26 – 26 Constituição de Reserva de lucros – – – 1.614 (1.614) – – 31 de dezembro de 2011 22.307 (694)2.771 15.464 – 2.363 42.211 Prejuízo do exercício – – – – (400) – (701) Dividendos 17c – – – (40) – – (40) Reversão de dividendos de exercícios anteriores não reclamados 17e – – – – 90 – 90 Absorção dos prejuízos – – – (310)310 – – 31 de dezembro de 2012 22.307 (694)2.771 15.114 – 2.363 41.861 As notas explicativas são parte integrante das demonstrações contábeis Notas Explicativas às Demonstrações Contábeis Referentes aos Exercícios findos em 31 de Dezembro de 2012 e 2011 (Valores expressos em milhares de reais) 1. Contexto Operacional: A Companhia, está sediada no município de Alvorada - RS, e possui por objeto principal a execução de projetos, industrialização, comercialização, importação, exportação, agenciamento e locação de equipamentos para comunicação de dados em geral, bem como a prestação de serviços relativos ao ramo. 2. Elaboração e Apresentação das Demonstrações Contábeis: As demonstrações contábeis foram elaboradas e estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil, com base nas disposições contidas na Lei das Sociedades por Ações e nas normas estabelecidas pela Comissão de Valores Mobiliários CVM. Na elaboração das demonstrações contábeis, é necessário utilizar estimativas para contabilizar certos ativos, passivos e outras transações. As demonstrações contábeis incluem, portanto, estimativas referentes à seleção das vidas úteis do ativo imobilizado, provisões necessárias para passivos contingentes, determinações de provisões para imposto de renda e outras similares. Os resultados reais podem apresentar variações em relação às estimativas. 3. Principais Práticas Contábeis: As principais práticas contábeis que foram adotadas na elaboração das referidas demonstrações contábeis estão descritas a seguir: 3.1. Estimativas Contábeis: São utilizadas para a mensuração e reconhecimento de certos ativos e passivos das demonstrações contábeis da Companhia. A determinação dessas estimativas levou em consideração experiências de eventos passados e correntes, pressupostos relativos a eventos futuros e outros fatores objetivos e subjetivos. Itens significativos sujeitos a estimativas incluem: (i) a determinação das vidas úteis do ativo imobilizado; (ii) a provisão para créditos de liquidação duvidosa; (iii) a análise de recuperação dos valores dos ativos imobilizados; (iv) a provisão para contingências vinculadas a processo judiciais; e outras similares. A liquidação das transações envolvendo essas estimativas poderá resultar em valores divergentes dos registrados nas demonstrações contábeis devido às imprecisões inerentes ao processo de sua determinação. A Companhia revisa suas estimativas e premissas, mensalmente. 3.2. Moeda Funcional e de Apresentação das Demonstrações Contábeis: A moeda funcional e de apresentação das demonstrações contábeis da Companhia é o real (R$). 3.3. Moeda Estrangeira: Os efeitos cambiais são registrados mediante a atualização dos passivos, tendo como contrapartida as contas de receitas e despesas financeiras até a data do balanço. 3.4. Apuração Do Resultado: Apurado em conformidade com o regime de competência. 3.5. Ativos Circulante e não Circulante: a. Caixa e equivalentes de caixa: O caixa e equivalentes de caixa incluem valores mantidos em contas bancárias e aplicações financeiras de liquidação imediata e com risco insignificante de mudança de valor. As aplicações financeiras representam títulos e valores mobiliários e estão registrados pelo montante aplicado, acrescido dos rendimentos auferidos até as datas dos balanços, que não excedem seus valores de mercado ou de realização. b. Clientes: As contas a receber de clientes são registradas pelos seus valores presentes e deduzidas, quando aplicável, da provisão para créditos de liquidação duvidosa, a qual foi constituída pela Administração em montante considerado suficiente para cobrir as eventuais perdas na realização dos créditos dos títulos vencidos, tendo como critério a análise individualizada. A provisão para créditos de liquidação duvidosa é estabelecida quando existe uma evidência objetiva de que a Companhia não será capaz de cobrar todos os valores devidos de acordo com os prazos originais das contas a receber. O valor da provisão é a diferença entre o valor contábil e o valor recuperável. c. Estoques: Os estoques são apresentados pelo menor valor entre o custo e o valor líquido realizável. O custo é determinado usando-se o método da Média Ponderada Móvel. O custo dos produtos acabados e dos produtos em elaboração compreende matérias-primas, mão-deobra direta, outros custos diretos e despesas gerais de produção relacionadas, exceto os custos dos empréstimos tomados. O valor realizável líquido é o preço de venda estimado para o curso normal dos negócios, deduzidos os custos de execução e as despesas de venda. As importações em andamento são demonstradas ao custo acumulado de cada importação. d. Imobilizado: Conforme facultado pela Lei nº. 11.638/07 e pelo Pronunciamento CPC 13 - Adoção Inicial da Lei 11.638/07, a Companhia adotou o valor residual reavaliado em 31 de dezembro de 2009, como novo valor de custo de terrenos. A parcela da reserva de reavaliação sobre terrenos somente será transferida para lucros acumulados quando os terrenos forem alienados. O “Imobilizado em andamento” está avaliado pelo custo de aquisição, formação ou construção. Os demais itens do imobilizado estão avaliados pelo valor de mercado deduzido da depreciação calculada pelo método linear às taxas divulgadas na nota explicativa nº 8, as quais foram definidas a partir da sua vida útil remanescente determinada com base em laudo de reavaliação. e. Intangível: Os gastos com pesquisas são reconhecidos como despesas quando incorridos. Os gastos incorridos no desenvolvimento de projetos (relacionados à fase de projeto e testes de produtos novos ou aperfeiçoados) são reconhecidos como ativos intangíveis quando for provável que os projetos serão bemsucedidos, considerando-se sua viabilidade comercial e tecnológica, e somente se o custo puder ser medido de modo confiável. Outros gastos de desenvolvimento são reconhecidos como despesas na medida em que são incorridos. Os gastos de desenvolvimento capitalizados são amortizados desde o início da produção comercial do produto, pelo método linear e ao longo do período do benefício esperado. f. Demais ativos circulante e não circulante: Os demais ativos são registrados pelos seus valores de aquisição, acrescidos dos rendimentos auferidos até as datas dos balanços e reduzidos, mediante provisão, aos seus valores prováveis de realização e ajustados ao valor presente, quando aplicáveis. g. Diferido: O diferido, formado principalmente por despesas pré-operacionais e de reorganização, é amortizado no período de até cinco anos. h. Redução ao valor recuperável de ativos: O imobilizado e outros ativos não circulantes, são revistos anualmente para se identificar evidências de perdas não recuperáveis, ou ainda, sempre que eventos ou alterações nas circunstâncias indicarem que o valor contábil pode não ser recuperável. Quando este for o caso, o valor recuperável é calculado para verificar se há perda. Quando houver perda, ela é reconhecida pelo montante em que o valor contábil do ativo ultrapassa seu valor recuperável, que é o maior entre o preço líquido de venda e o valor em uso de um ativo. 3.6. Passivos Circulante e não Circulante: a. Provisões: As provisões são reconhecidas quando a Companhia tem uma obrigação presente, legal ou não formalizada, como resultado de eventos passados e é provável que uma saída de recursos seja necessária para liquidar a obrigação e uma estimativa confiável do valor possa ser feita. A Companhia reconhece provisão para contratos onerosos quando os benefícios que se espera auferir de um contrato sejam menores do que os custos inevitáveis para satisfazer as obrigações assumidas por meio do contrato. b. Provisões para contingências: As provisões para contingências são constituídas mediante avaliações de seus riscos e quantificadas com base em fundamentos econômicos e pareceres jurídicos sobre os processos e outros fatos contingenciais conhecidos nas datas de encerramentos dos exercícios. c. Empréstimos: Os empréstimos tomados são reconhecidos, inicialmente, pelo valor justo, no recebimento dos recursos, líquidos dos custos de transação. Em seguida, os empréstimos tomados são apresentados pelo custo amortizado, isto é, acrescidos de encargos e juros proporcionais ao período incorrido (‘pro rata temporis’). d. Arrendamento mercantil: Os contratos de arrendamento mercantil financeiro são reconhecidos no ativo imobilizado e no passivo de arrendamento mercantil, pelo valor presente das parcelas mínimas obrigatórias do contrato ou valor justo do ativo, dos dois o menor, acrescidos, quando aplicável, dos custos iniciais diretos incorridos na transação. Os montantes registrados no ativo imobilizado são depreciados pelo menor prazo entre a vida útil econômica estimada dos bens e a duração prevista do contrato de arrendamento. Os juros implícitos no passivo reconhecido de arrendamento mercantil são apropriados ao resultado de acordo com a duração do contrato pelo método da taxa efetiva de juros.e. Demais passivos circulante e não circulante: Os passivos circulante e não circulante são demonstrados pelos valores conhecidos ou calculáveis acrescidos, quando aplicável dos correspondentes encargos, variações monetárias e / ou cambiais incorridas até a data do balanço patrimonial. Quando aplicável os passivos circulante e não circulante são registrados em valor presente, transação a transação, com base em taxas de juros que refletem o prazo, a moeda e o risco de cada transação. A contrapartida dos ajustes a valor presente é contabilizada contra as contas de resultado que deram origem ao referido passivo. A diferença entre o valor presente de uma transação e o valor de face do passivo é apropriada ao resultado ao longo do prazo do contrato com base no método do custo amortizado e da taxa de juros efetiva. 3.7. Reconhecimento de Receita: A receita compreende o valor presente pela venda de mercadorias e serviços. A receita pela venda de mercadorias é reconhecida quando os riscos significativos e os benefícios de propriedade das mercadorias são transferidos para o comprador. A Companhia adota como política de reconhecimento de receita, portanto, a data em que o produto é entregue ao comprador. A receita pela prestação de serviços é reconhecida tendo como base a etapa de execução dos serviços realizados até a data-base do balanço, de acordo com porcentagem do total de serviços a serem realizados, na medida em que todos os custos relacionados aos serviços possam ser mensurados confiavelmente. 3.8. Instrumentos Financeiros: a. Classificação e mensuração: São empréstimos e recebíveis mensurados ao valor justo através do resultado e mantidos até o vencimento. b. Ativos financeiros mensurados ao valor justo através do resultado: Os ativos financeiros mensurados ao valor justo através do resultado são ativos financeiros mantidos para negociação ativa e freqüente. Os ativos dessa categoria são classificados como ativo circulante. Os ganhos ou as perdas decorrentes de variações no valor justo de ativos financeiros mensurados ao valor justo através do resultado são apresentados na demonstração do resultado em “resultado financeiro” no período em que ocorrem. c. Empréstimos e recebíveis: Incluem-se nesta categoria os empréstimos concedidos e os recebíveis que são ativos financeiros não-derivativos com pagamentos fixos ou determináveis, não cotados em um mercado ativo. São incluídos como ativo circulante, exceto aqueles com prazo de vencimento superior a 12 meses após a data de emissão do balanço, estes são classificados como ativos não-circulante. Os empréstimos e recebíveis da Companhia compreendem contas a receber de clientes, demais contas a receber e caixa e equivalentes de caixa, exceto os investimentos de curto prazo. Os empréstimos e recebíveis são contabilizados pelo custo amortizado, usando o método da taxa de juros efetiva. d. Ativos mantidos até o vencimento: São basicamente os ativos financeiros que não podem ser classificados como empréstimos e recebíveis, por serem cotados em um mercado ativo. Neste caso, estes ativos financeiros são adquiridos com a intenção e capacidade financeira para sua manutenção em carteira até o vencimento. São avaliados pelo custo de aquisição, acrescidos dos rendimentos auferidos em contrapartida ao resultado do exercício. e. Valor justo: A Companhia avalia, na data do balanço, se há evidência objetiva de que um ativo financeiro ou um grupo de ativos financeiros está registrado por valor acima de seu valor recuperável (‘impairment’). Se houver alguma evidência para os ativos financeiros disponíveis para venda, a perda cumulativa - mensurada como a diferença entre o custo de aquisição e o valor justo atual, menos qualquer perda por ‘impairment’ desse ativo financeiro previamente reconhecida no resultado - é retirada do patrimônio e reconhecida na demonstração do resultado. Instrumentos financeiros não derivativos incluem aplicações financeiras, contas a receber e outros recebíveis, caixa e equivalentes de caixa, empréstimos e financiamentos, assim como contas a pagar e outras dívidas. 3.9. Imposto de Renda e Contribuição Social Diferidos: O imposto de renda e a contribuição social diferidos são calculados sobre as correspondentes diferenças temporárias entre as bases de cálculo do imposto sobre ativos e passivos e os valores das demonstrações contábeis. As alíquotas desses impostos, definidas atualmente para determinação desses créditos diferidos, são de 25% para o imposto de renda e de 9% para a contribuição social. encomendas de nossos principais clientes. 2) Vendas e Resultados: Apesar do baixo crescimento de apenas 1,4% na receita líquida da companhia, mostramos uma tendência de retomada dos negócios. O lucro bruto caiu 10% , por outro lado, as despesas operacionais foram reduzidas em 18%, atenuando seu efeito no resultado. 3) Novos Produtos: A Digitel, continuando com sua vocação de desenvolvimento de novos produtos, lançou neste ano uma nova família de rádios 2.2GHZ e conquistou grandes contratos com operadoras de telecom que devem incrementar significativamente as vendas e resultados no decorrer de 2013 e 2014. Simultaneamente a empresa também lançou uma nova linha de switches EFM para ligações opticas e de cobre com as quais pretende ampliar sua oferta de produtos. 4) Perspectivas: O advento da implantação das novas redes de celular 4G, bem como a continuação e ampliação do Plano Nacional de Banda larga devem elevar as encomendas dos produtos da companhia nos anos subsequentes. 5) Auditores Independentes: Durante o exercício findo em 31 de dezembro de 2012, os auditores independentes da Companhia não foram contratados para realizar nenhum outro serviço adicional além dos trabalhos de exame das demonstrações financeiras. Porto Alegre, 28 de março de 2012 Demonstração do Resultado para os Exercícios findos em 31 de Dezembro de 2012 e 2011 (Em milhares de reais, exceto lucro por ações) Demonstração dos Fluxos de Caixa - Método Indireto para os Exercícios findos em 31 de Dezembro de 2011 e 2010 (Valores expressos em milhares de reais) 2011 Reclas 2012 sificado Rec. líq. de vendas e serviços.... 18 31.18830.749 Custo dos produtos vendidos e dos serviços prestados............. 19(19.059) (17.267) Lucro bruto................................. 12.129 13.482 Receitas (despesas) operacionais Despesas c/vendas e marketing 19 (6.987) (5.831) Desp. gerais e administrativas.... 19 (7.578)(11.941) Outras receitas (despesas) operacionais, líquidas............... 202.169 5.606 (12.396) (12.166) Lucro (prejuízo) operacional....... (267) 1.316 Receitas financeiras................... 21 1.250 1.887 Despesa financeira.................... 21(1.503) (916) Lucro (prejuízo) antes do imposto de renda e da contrib. social..... (520) 2.287 Imposto de renda e contribuição social: Corrente..................................... 11c 99 (8) Diferido....................................... 11a 21 (40) Lucro líq. (prejuízo) do exercício.(400) 2.239 Lucro líquido (prejuízo) por ação Ações ordinárias........................ (61,5723) 344,3453 Ações preferenciais classes “A”. (67,7295) 378,7798 As notas explicativas são parte integrante das demonstrações contábeis Fluxo de Caixa das Atividades Operacionais 2012 2011 Lucro líquido do exercício.................................. (400) 2.239 Ajustes para reconciliar o lucro líquido com o caixa das atividades operacionais Depreciação e amortização............................. 1.630 1.381 Venda de imobilizado....................................... 167 163 Impostos diferidos............................................ (21) 41 1.376 3.824 Variações nos ativos e passivos Clientes............................................................. (1.230) 686 Estoques........................................................... (1.391) (1.132) Impostos a recuperar....................................... (659) (479) Depósitos judiciais............................................ (22) 37 Outros ativos.................................................... 686 (609) Fornecedores................................................... 460 (1.610) Obrigações sociais e tributárias....................... (161) (633) Salários e encargos sociais.............................. 11 (191) Contingências................................................... (64) (105) Outros passivos................................................ 541 (167) Caixa Líquido Aplicado nas Atividades Operacionais................................................... (453) (379) Fluxo de Caixa das Atividades Investimento Aquisição de imobilizado.................................... (2.504) (3.623) Investimento em intangível................................. (5.291) – Caixa Líquido Consumido nas Atividades de Investimento.............................................. (7.795) (3.623) Fluxo de Caixa das Atividades de Financiamento Empréstimos a pagar......................................... 4.023 855 Juros sobre o capital próprio a pagar................. (90) (3) Dividendos distribuidos...................................... (480) (120) Reversão de dividendos..................................... 90 26 Caixa Líquido Proveniente das Atividades de Financiamento........................................... 3.543 758 Redução de Caixa e Equivalentes de Caixa.. (4.705) (3.244) Saldo de Caixa ou Equivalente à Caixa Inicial............................................................... 10.80014.044 Saldo de Caixa ou Equivalente à Caixa Final. 6.095 10.800 Redução de Caixa e Equivalentes de Caixa.. (4.705) (3.244) As notas explicativas são parte integrante das demonstrações contábeis Demonstração do Valor Adicionado - DVA para os Exercícios findos em 31 de Dezembro de 2012 e 2011 (Em milhares de reais, exceto por ações) 2011 Reclas 2012 sificado Vendas de mercadorias produtos e serviços..... 37.143 36.710 Receitas............................................................. 37.143 36.710 Custo das mercadorias e serviços vendidos..... 19.05917.267 Perda / recuperação de valores ativos............... (2.169) (5.606) Insumos Adquiridos de Terceiros................... 16.890 11.661 Valor Adicionado Bruto................................... 20.253 25.049 Depreciação E Amortização............................ 1.630 1.381 Valor Adicionado Líquido................................ 18.623 23.668 Receitas financeiras........................................... 1.250 1.887 Valor Adic. Recebido em Transferência......... 1.250 1.887 Valor Adicionado Total a Distribuir................. 19.873 25.555 Pessoal e encargos Remuneração direta......................................... 9.75814.255 Benefícios......................................................... 2.045 1.387 FGTS................................................................ 677 749 Impostos, taxas e contribuições Federais............................................................ 4.097 4.103 Estaduais.......................................................... 1.980 1.650 Municipais......................................................... 123 256 Juros e aluguéis Juros................................................................. 1.503 916 Juros sobre o capital próprio e dividendos........ 40 540 Lucros retidos (Prejuízo do exercício)................ (350) 1.699 Participações dos minoritários........................... – – Distribuição do Valor Adicionado................... 19.873 25.555 As notas explicativas são parte integrante das demonstrações contábeis Demonstração do Resultado Abrangente para os Exercícios findos em 31 de Dezembro de 2012 e 2011 (Valores expressos em milhares de reais) 2012 2011 Lucro (Prejuízo) Líquido do período......................... (400)2.239 Outros resultados abrangentes................................ – – Resultado Abrangente do Período........................... (400) 2.239 As notas explicativas são parte integrante das demonstrações contábeis Impostos diferidos ativos são reconhecidos na extensão em que seja 6. Estoques: 2012 2011 provável que o lucro futuro tributável esteja disponível para ser utilizado Produtos acabados............................................ 3.826 3.679 na compensação das diferenças temporárias, com base em projeções Produtos em elaboração.................................... 2.438 1.818 de resultados futuros elaboradas e fundamentadas em premissas Matérias-primas................................................. 8.998 8.277 19 18 internas e em cenários econômicos futuros que podem, portanto, Materiais auxiliares............................................ Importação em andamento................................ 506 604 sofrer alterações. 4. Caixa e Equivalentes de Caixa: 15.787 14.396 2012 2011 7. Impostos a Recuperar: 2012 2011 Depósitos bancários........................................... 105 25 Imposto de renda retido na fonte - IRRF............ 642 350 Fundos de investimentos financeiros................. 792 4.596 Instituto nacional do seguro social - INSS......... 198 198 Certificados de depósitos interfinanceiros......... 2.257 3.035 Imp. sobre circul. de mercad. e serv. ICMS. . .... 87 169 Operações compromissadas............................. 2.941 3.144 Imposto sobre produtos industrializados - IPI.... 21 – 6.095 10.800 Programa de integração social – PIS................. 96 57 As aplicações financeiras estão classificadas como ativos mantidos até Contribuição para financiamento da seguridade o vencimento, sendo avaliadas pelo custo de aquisição, acrescidos dos social - Cofins................................................... 368 174 rendimentos auferidos em contrapartida ao resultado do exercício. Os Contribuição social sobre o lucro - CSLL........... 262 177 rendimentos variam entre 0,65% e 1,05% ao mês. Imposto de renda - IR........................................ 87 21 5. Clientes: 2012 2011 Imp. sobre serv. de qualquer natureza - ISSQN 205 172 Clientes nacionais.............................................. 13.62712.301 Outros................................................................. 23 – Clientes estrangeiros.......................................... 79 144 Circulante........................................................... 1.988 1.318 (-) Provisão p/ crédito de liquidação duvidosa... (49) (18) Imp. sobre circul. de mercad. e serviços - ICMS 19 30 13.657 12.427 Não circulante.................................................... 19 30 8. Imobilizado: Terrenos Máquinas e MóveisEquipamentos Imobilizações Edificações Equipamentos Utensílios Veículos de Informática em Andamento Total Custo Saldos em 31 de dezembro de 2010.. 5.861 7.070 690 482 2.531 1.58418.218 Aquisição........................................... – 466 72 155 2.930 3.623 Alienação........................................... – (36) (1) – (118) (38)(193) Saldos em 31 de dezembro de 2011.. 5.861 7.500 761 482 2.568 4.47621.648 Aquisição........................................... 169 1.160 315 139 122 599 2.504 Alienação........................................... (6) (273) (74) (17) (63) (6) (439) Transferências................................... 5.031 35 3 – – (5.069)– Saldos em 31 de dezembro de 2012.. 11.055 8.422 1.005 604 2.627 –23.713 Depreciação Saldos em 31 de dezembro de 2010.. (342) (5.229) (484) (367) (2.240) – (8.662) Despesa com depreciação.................. (7) (355) (32) (35) (36) – (465) Alienação............................................. – (1) – – 31 – 30 Saldos em 31 de dezembro de 2011.. (349) (5.585) (516) (402) (2.245) – (9.097) Despesa com depreciação.................. (145) (349) (63) (46) (103) – (706) Alienação............................................. 2 145 72 – 53 – 272 Saldos em 31 de dezembro de 2012.. (492) (5.789) (507) (448) (2.295) – (9.531) Valor contábil líquido Em 31 de dezembro de 2010.............. 5.519 1.841 206 115 291 1.584 9.556 Em 31 de dezembro de 2011.............. 5.512 1.915 245 80 323 4.47612.551 Em 31 de dezembro de 2012.............. 10.563 2.633 498 156 332 –14.182 O imobilizado em andamento se refere aos dispêndios incorridos para decorrentes de diferenças temporárias, são reconhecidos a construção da nova sede da Companhia no distrito Industrial de contabilmente levando-se em consideração a realização provável Alvorada, ocupada a partir do ano 2012 e teve seu saldo transferido desses tributos, a partir de projeções de resultados futuros elaboradas para a conta de Prédios. A depreciação apurada no exercício totalizou com base em premissas internas e em cenários econômicos futuros R$ 706 (R$ 465 em 31 dezembro de 2011) e teve a seguinte destinação: R$ 493 (R$ 326 em 31 dezembro de 2011) alocados ao custeio da que podem, portanto, sofrer alterações. Os créditos relativos às produção e R$ 213 (R$ 139 em 31 dezembro de 2011) registrados provisões não dedutíveis, principalmente perdas com ativos, serão como despesas operacionais. O ativo imobilizado da Companhia está realizados à medida que tais perdas sejam efetivadas. Os saldos de integralmente localizado no Brasil e é empregado exclusivamente no passivos diferidos apresentam-se como segue: 2012 2011 contexto operacional da Companhia. A Administração da Companhia Reavaliação do ativo imobilizado....................... 3.581 3.581 entende que tal ativo imobilizado é plenamente recuperável por meio Total.................................................................... 3.581 3.581 do fluxo de caixa das operações futuras. Alíquota.............................................................. 34% 34% 9. Intangível: Projetos Desenvolvidos Imposto de Renda e Contrib. social diferido...... 1.218 1.218 Custo Em decorrência da aplicação do CPC 27 - Ativo Imobilizado e do Saldos em 31 de dezembro de 2011 Adições................................................. 5.291 ICPC 10 - Esclarecimentos Sobre os Pronunciamentos Técnicos CPC Alienação.............................................. – 27 - Ativo Imobilizado e CPC 28 - Propriedade para Investimento, a Transferências...................................... – Companhia mantém registrado desde o exercício findo em 31 de Saldos em 31 de dezembro de 2012... 5.291 dezembro de 2010, saldo de ajuste de avaliação patrimonial de Terreno Visto que os projetos referem-se a produtos que ainda encontram-se no valor de R$ 3.581, com base em laudo de reavaliação, sendo este em desenvolvimento, não estando disponíveis para comercialização, base para apuração de IRPJ e CSLL diferidos no total de R$ 1.218. b. esses projetos não iniciaram a ser amortizados. 10. Diferido: Referese a despesas de gastos com pesquisa e desenvolvimento de produtos Período estimado de realização dos ativos fiscais diferidos: Os valores incorridos até 31 de dezembro de 2007. Os saldos foram mantidos até dos ativos fiscais diferidos possuem expectativas de realização em até 5 anos. c. Reconciliação do benefício (despesa) do imposto de renda sua amortização integral. e da contribuição social corrente: Os valores de imposto de renda e Taxas AnuaisAmor- Amorcontribuição social demonstrados no resultado apresentam a seguinte detização Valor Valor reconciliação em seus valores à alíquota nominal: Amor- Valor Acu- líquido líquido 2012 2011 tização Original mulada em 2012 em 2011 Lucro antes do I.R. e da contribuição social...... (520) 2.339 Projetos em pesquisa Alíquota combinada do imposto de renda e da e desenvolvimento contribuição social %..................................... 34% 34% - 2007...................... 20%4.619 (4.619)– 924 177 (795) Total...........................4.619 (4.619)– 924 I.R. e contrib. social às alíquotas da legislação.. o exercício 11. Imposto de Renda e Contribuição Social Corrente e Diferido: Ajustes ao lucro líquido que afetam o resultado d a. Composição dos Impostos diferidos: Os saldos de ativos fiscais Adições e exclusões no exercício.................... (78) 795 diferidos apresentam-se como segue: Outros............................................................... – (8) 2012 2011 I.R. e contrib. social no resultado do exercício... 99 (8) Provisão para despesa com instalação............. 321 202 O benefício do imposto de renda e contribuição social corrente no total Provisão para perda com outros investimentos. 152 152 de R$ 99 mil possui expectativa de realização em até 5 anos. Provisão contingências trabalhistas................... – 64 12. Fornecedores: ............................................ 2012 2011 Outros................................................................. 54 46 Fornecedores nacionais..................................... 940 1.126 Total.................................................................... 527 464 Alíquota.............................................................. 34% 34% Fornecedores estrangeiros................................ 2.090 1.444 Imposto de renda e Contribuição social diferido. 179 158 Total.................................................................... 3.030 2.570 Os ativos diferidos de imposto de renda e contribuição social, 13. Obrigações Sociais e Tributárias: ............ 2012 2011 DO/JC 5x16 Notas Explicativas às Demonstrações Contábeis Referentes aos Exercícios findos em 31 de Dezembro de 2011 e 2010 (Valores expressos em milhares de reais) 2012 2011 ativo. Tais ativos financeiros são registrados ao custo histórico pelo com instituições de primeira linha e procura não concentrar esses Lucro líquido (prejuízo) do exercício.................. (400) 2.239 método do custo amortizado. A Empresa possui classificado nesta investimentos em um único grupo econômico. f. Risco de liquidez: É o Reserva legal..................................................... – (111) categoria os valores a receber de clientes, conforme nota explicativa nº risco da Companhia não possuir recursos líquidos suficientes para honrar Reversão de dividendos de exercícios 5 e demais contas a receber. b. Mantidos até o vencimento: Referem-se seus compromissos financeiros, em decorrência de descasamento de anteriores não reclamados............................... 90 26 aos ativos financeiros não derivativos que não se enquadram como (a) prazo ou de volume entre os recebimentos e pagamentos previstos. Para Lucro líquido (prejuízo) ajustado........................ (310) 2.154 empréstimos e recebíveis, (b) investimentos mantidos até o vencimento administrar a liquidez do caixa em moeda nacional e estrangeira, são Dividendo mínimo obrigatório - 25%.................. – 539 ou (c) ativos financeiros ao valor justo por meio do resultado. A Empresa estabelecidas premissas de desembolsos e recebimentos futuros, sendo Dividendo proposto............................................ – 540 possui classificado nesta categoria somente as aplicações financeiras monitoradas diariamente pela área de tesouraria. g. Risco de mercado: Sendo: conforme nota explicativa nº 4. c. Derivativos: A Companhia não participa Risco com taxa de juros: O risco associado é oriundo da possibilidade Ações ordinárias............................................... – 274 de operações com derivativos. d. Política de gestão de riscos financeiros: de a Companhia incorrer em perdas por causa de flutuações nas Ações preferenciais classe “A”......................... – 266 A Companhia possui e segue política de gerenciamento de risco, que taxas de juros que aumentem as despesas financeiras relativas a Conforme ata da assembleia geral ordinária e extraordinária de 20 orienta em relação a transações e requer a diversificação de transações empréstimos e financiamentos captados no mercado. A Companhia de abril de 2012, a Companhia aprovou o pagamento de dividendos e contrapartidas. Nos termos dessa política, a natureza e a posição monitora continuamente as taxas de juros de mercado com o objetivo adicionais no montante de R$ 40 mil reais. d. Ações em tesouraria: geral dos riscos financeiros é regularmente monitorada e gerenciada a Refere-se ao resgate de 229 ações preferenciais classe “A”, para fim de avaliar os resultados e o impacto financeiro no fluxo de caixa. de avaliar a eventual necessidade de contratação de operações para posterior negociação. e. Reversão de dividendos não reclamados: A Nos termos dessa política da política de gerenciamento de risco da proteger-se contra o risco de volatilidade dessas taxas. Risco com taxa Companhia deliberou por reverter o montante de R$ 90 mil referente a Companhia, os riscos de mercado são protegidos quando é considerado de câmbio: O risco associado decorre da possibilidade de a Companhia dividendos não reclamados há mais de 3 anos. 18. Receita Líquida de necessário suportar a estratégia corporativa ou quando é necessário vir a incorrer em perdas por causa de flutuações nas taxas de câmbio, Vendas e Serviços: 2012 2011 manter o nível de flexibilidade financeira. A Diretoria Financeira examina que reduzam valores nominais faturados ou aumentem valores captados Venda de produtos............................................. 32.01730.127 e revisa as informações relacionadas com o gerenciamento de risco, no mercado. Em 31 de dezembro de 2012 e 2011, a Companhia possuía Revenda de produtos......................................... 2.916 3.532 incluindo políticas significativas, procedimentos e práticas aplicadas ativos e passivos denominados em moeda estrangeira nos montantes Serviços prestados............................................. 4.505 5.053 no gerenciamento de risco. e. Risco de crédito: A política de vendas da descritos a seguir, não existindo nenhum instrumento para proteger essa 20122011 Devoluções de vendas....................................... (2.295) (2.003) Companhia considera o nível de risco de crédito a que está disposta exposição nessa data: Impostos sobre vendas...................................... (5.955) (5.960) a se sujeitar no curso de seus negócios. A diversificação de sua US$ R$ US$ R$ Total.................................................................... 31.188 30.749 carteira de recebíveis, a seletividade de seus clientes, assim como o Mil Mil Mil Mil 19. Despesas por Natureza:............................ 2012 2011 acompanhamento dos prazos de financiamento de vendas por segmento Ativo Despesa com pessoal........................................ 13.46312.603 de negócios e limites individuais de posição, são procedimentos Contas a receber............................ 39 79 77 144 Despesa com depreciação e amortização......... 1.630 1.381 adotados a fim de minimizar eventuais problemas de inadimplência Passivo............................................. Serviços de terceiros.......................................... 1.384 1.155 em seu contas a receber. No que diz respeito às aplicações financeiras Fornecedores.................................(1.023) (2.090) (770)(1.444) Frete sobre vendas............................................. 725 701 e demais investimentos, a Companhia tem como política trabalhar Exposição líquida............................. – (2.011) – (1.300) Despesas diversas............................................. 5.291 4.278 Relatório dos Auditores Independentes sobre às Demonstrações Contábeis Absorção P&D.................................................... (5.245) – Consumo de matéria prima................................ 16.376 14.921 opinião sobre a eficácia desses controles internos da Companhia. Ilmos. Srs. Total.................................................................... 33.624 35.039 Uma auditoria inclui, também, a avaliação da adequação das práticas Ao Conselho de Administração e aos Acionistas da Custo dos prod. vendidos e serviços prestados. 19.059 17.267 contábeis utilizadas e a razoabilidade das estimativas contábeis feitas Digitel S.A. Indústria Eletrônica Despesas comerciais......................................... 6.987 5.831 pela administração, bem como a avaliação da apresentação das Alvorada RS Gerais e administrativas..................................... 7.578 11.941 Examinamos as demonstrações contábeis da Digitel S.A. Indústria demonstrações contábeis tomadas em conjunto. Total.................................................................... 33.624 35.039 Após análise detalhada do custo dos produtos e serviços, a Eletrônica (“Companhia”), que compreendem o balanço patrimonial em Acreditamos que a evidência de auditoria obtida é suficiente e Companhia entendeu que algumas despesas classificadas como custo 31 de dezembro de 2012 e as respectivas demonstrações do resultado, apropriada para fundamentar nossa opinião. estariam melhor classificadas como despesas operacionais, efetuando do resultado abrangente, das mutações do patrimônio líquido e dos Opinião esta reclassificação em 2012. O total reclassificado em 2012 totalizou fluxos de caixa, para o exercício findo naquela data, assim como o Em nossa opinião, as demonstrações contábeis acima referidas R$ 2.889 mil (R$ 1.756 mil em 2011) referente, principalmente, a resumo das principais práticas contábeis e demais notas explicativas. apresentam adequadamente, em todos os aspectos relevantes, a despesas com departamento de suprimentos, Diretoria de produção e Responsabilidade da administração pelas demonstrações posição patrimonial e financeira da Digitel S.A. Indústria Eletrônica em manutenção de instalações. 31 de dezembro de 2012, o desempenho de suas operações e os seus contábeis 20. Outras Receitas (Despesas) Operacionais, Líquidas: A administração da Companhia é responsável pela elaboração e fluxos de caixa para o exercício findo naquela data, de acordo com as 2012 2011 adequada apresentação das demonstrações contábeis de acordo práticas contábeis adotadas no Brasil. Receita de subvenção econômica - FINEP....... 2.182 610 com as práticas contábeis adotadas no Brasil, assim como pelos Outros assuntos Recuperação de despesas................................ – 5.060 Outros................................................................. 13 (64) controles internos que ela determinou como necessários para permitir Demonstração do Valor Adicionado (DVA) a elaboração dessas demonstrações contábeis livres de distorção Examinamos, também, a demonstração do valor adicionado (DVA), Total.................................................................... 2.169 5.606 elaborada sob a responsabilidade da Administração da Companhia, relevante, independentemente se causada por fraude ou erro. 21. Receitas (Despesas) Financeiras: 2012 2011 referente o exercício findo em 31 de dezembro de 2012, cuja Responsabilidade dos auditores independentes Juros de aplicações financeiras......................... 699 1.449 Nossa responsabilidade é a de expressar uma opinião sobre essas apresentação é requerida pela legislação societária brasileira para Variação cambial ativa....................................... 476 416 Outras receitas financeiras................................ 75 22 demonstrações contábeis com base em nossa auditoria, conduzida de companhias abertas. Essa demonstração foi submetida aos mesmos .................................................................... 1.250 1.887 acordo com as normas brasileiras e internacionais de auditoria. Essas procedimentos de auditoria descritos anteriormente e, em nossa Juros passivos.................................................... (273) (307) normas requerem o cumprimento de exigências éticas pelos auditores opinião, está adequadamente apresentada, em todos os seus aspectos Variação cambial passiva................................... (1.014) (559) e que a auditoria seja planejada e executada com o objetivo de obter relevantes, em relação às demonstrações contábeis tomadas em Outras despesas financeiras.............................. (216) (50) segurança razoável de que as demonstrações contábeis estão livres de conjunto. .................................................................... (1.503) (916) distorção relevante. Porto Alegre, 22 de Fevereiro de 2013. 22. Cobertura de Seguros: A Companhia contratou seguros para Uma auditoria envolve a execução de procedimentos selecionados cobertura de seus bens do ativo imobilizado e estoques, com para obtenção de evidência a respeito dos valores e divulgações indenização máxima, conforme demonstrado abaixo: Importâncias seguradas apresentados nas demonstrações contábeis. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação R$ mil BDO RCS Auditores Independentes SS dos riscos de distorção relevante nas demonstrações contábeis, Danos materiais........................................ 21.600 CRC 2 RS 005519-F independentemente se causada por fraude ou erro. Nessa avaliação Lucros cessantes...................................... 9.250 Paulo Sérgio Tufani de riscos, o auditor considera os controles internos relevantes para a Responsabilidade civil............................... 100 Contador CRC 1 SP 124504/O-9–S-RS 23. Remuneração do Pessoal Chave da Administração: O pessoal- elaboração e adequada apresentação das demonstrações contábeis Alfredo Ferreira Marques Filho chave da administração inclui apenas os Diretores. A remuneração da Companhia para planejar os procedimentos de auditoria que são referente ao exercício findo em 31 de dezembro de 2012 e de 2011está apropriados nas circunstâncias, mas não para fins de expressar uma Contador CRC 1 SP 159954/O-3-S-RS demonstrada a seguir: 2012 2011 Conselho de Administração Diretoria Honorários de diretoria....................................... 730 676 Total.................................................................... 730 676 Gilberto Soares Machado - Presidente Gilberto Soares Machado - Diretor Presidente 24. Instrumentos Financeiros: Os instrumentos financeiros são Paulo Roberto Frantz - Diretor Indústrial classificados como: Ativos financeiros, tendo como categorias: (i) José Luiz Raymundo - Vice Presidente Empréstimos e recebíveis, (ii) Mantidos até o vencimento, (iii) Disponíveis Márcio da Rosa Cachapuz - Diretor de Vendas para venda e (iv) Ativo financeiro ou passivo financeiro mensurado Paulo Roberto Lima Bruhn - Diretor Administrativo Beatriz Machado Tenius - Conselheira ao valor justo por meio do resultado. A Companhia possui a seguinte Contadora: classificação: a. Empréstimos e recebíveis: São ativos financeiros com Silvia Yumi Murakami Moreira - Contadora CRC-RS 063139/O-5 pagamentos fixos ou determináveis que não são cotados em mercado Imposto sobre produtos industrializados - IPI.... 138 100 Imposto de renda retido na fonte - IRRF............ 171 159 Imp. s/serviço de qualquer natureza - ISSQN.... 176 106 Contrib. p/financ. da seguridade social - Cofins. 40 46 Programa de integração social - PIS................. 15 23 Instituto nacional do seguro social - INSS......... 91 140 Fundo de garantia por tempo de serviço - FGTS. 82 68 Impostos sobre importação................................ – 187 Parcelamento imposto sobre serviço - ISS........ – 13 Outros................................................................. – 32 Total.................................................................... 713 874 14. Instituições Financeiras: 2012 2011 InstituiçãoModa- Não Não financeira lidade Moeda Encargos Circul Circul Circul Circul FINEP........ Finep R$ 4% a.a.1.0172.722 9033.059 Bradesco... 4,73% à S.A........... Finimp US$ 6,12% a.a.1.662 – 893 – ........... 4,28% à Santander.. Finimp US$ 5,52% a.a.2.205 – – – ........... 5,54% à Safra.......... Finimp US$ 5,70% a.a. 637 – – – ........... TJLP + ........... 2,5% Santander.. BNDES R$à 3% a.a. 17 500 – – Outros........ 118 – – – Total........... 5.656 3.222 1.796 3.059 Como garantia dos valores de FINEP foi oferecida carta fiança e para os demais empréstimos e financiamentos foram oferecidos avais da diretoria. Os montantes registrados no passivo não circulante têm a seguinte composição, por ano de vencimento: Ano 2012 2011 2013................................................................... – 834 2014................................................................... 1.554 834 2015................................................................... 1.054 834 2016................................................................... 614 557 .................................................................... 3.222 3.059 15. Provisão para Despesa com Instalação: Refere-se à provisão constituída em face aos gastos que serão incorridos quando da execução de serviços de instalação vendidos pela Companhia. O montante da provisão é baseado no valor dos serviços prestados por fornecedores, que serão necessários para realizar a instalação junto ao cliente. 16. contingências: Nas datas das demonstrações contábeis, a Companhia apresentava os seguintes passivos e os correspondentes depósitos judiciais relacionados a contingências: Provisões Depósitos para Judiciais contingências 2012 2011 2012 2011 Contingências tributárias......................2829 – – Contingências trab. e previdenciárias.. 53 30 – 64 Total...................................................... 81 59 – 64 A Companhia é parte em processos trabalhistas, cíveis e tributários, e está discutindo essas questões tanto na esfera administrativa como judicial, as quais, quando aplicáveis, são amparadas por depósitos judiciais. As provisões para as eventuais perdas decorrentes desses processos são estimadas e atualizadas pela administração, amparada pela opinião de seus consultores legais externos. Perdas e Ganhos possíveis não provisionados: A Companhia tem ações, que com base na avaliação de seus consultores jurídicos, foram classificados pela administração como Perdas e Ganhos Possíveis, que totalizam R$ 340 mil e R$ 5.473 mil, respectivamente. 17. Patrimônio Líquido: a. Capital social: O capital social subscrito e integralizado é de R$ 22.307 e está composto por 6.440 ações, sendo 3.300 ações ordinárias e 3.140 ações preferenciais classe “A”, todas sem valor nominal, nominativas ou escriturais. Caberá voto nas deliberações da Assembléia Geral às ações ordinárias. As ações preferenciais classe “A” não têm direito a voto, porém possuem prioridade no reembolso do capital sem prêmios e prioridade no recebimento do dividendo mínimo 10% superior àquele atribuído às ações ordinárias. b. Capital autorizado: O Conselho de Administração está autorizado a aumentar o capital social subscrito, independentemente de reforma estatutária, até o limite de 18.420 ações, sendo 10.200 ações ordinárias e 8.220 ações preferenciais classe “A”. c. Direito das ações: Às ações representativas do capital é assegurada a distribuição de dividendos mínimos obrigatórios anualmente, correspondentes a 25% do lucro líquido ajustado. O dividendo obrigatório, calculado consoante à legislação societária e ao estatuto social, é assim demonstrado:

Download