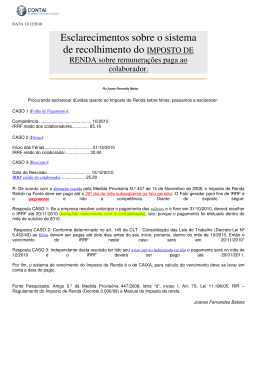

Parecer Consultoria Tributária Segmentos Compensação e Contabilização IRRF com IRPJ 25/10/2013 Parecer Consultoria Tributária Segmentos Título do documento Sumário Sumário...................................................................................................................................................................................2 1. Questão ...................................................................................................................................................... 3 2. Normas Apresentadas Pelo Cliente ........................................................................................................... 3 3. Análise da Legislação ................................................................................................................................ 3 4. Conclusão .................................................................................................................................................. 5 5. Informações Complementares ................................................................................................................... 5 6. Referências ................................................................................................................................................ 5 7. Histórico de Alterações .............................................................................................................................. 6 2 Parecer Consultoria Tributária Segmentos – THVKV3 – Compensação e Contabilização IRRF com IRPJ Parecer Consultoria Tributária Segmentos 1. Questão Esta análise aborda sobre a compensação e contabilização do imposto de renda retido na fonte contra o imposto de renda devido pela pessoa jurídica que sofreu a retenção. 2. Normas Apresentadas Pelo Cliente Regulamento do imposto de renda (RIR/99), aprovado pelo Decreto 3.000/99. 3. Análise da Legislação Nosso cliente apresentou questionamento sobre a forma como o sistema contabiliza o valor do imposto de renda retido na fonte sobre seu faturamento. Ele alega que o módulo de faturamento efetua o lançamento contábil corretamente, mas, o lançamento efetuado pelo módulo de contas a receber para este mesmo imposto não está adequado. Para discorrer sobre este assunto, primeiramente vamos consultar o regulamento do imposto de renda (RIR/99), aprovado pelo Decreto 3.000/99, que em seus artigos 229 e 650, nos informa que o imposto de renda retido na fonte será considerado antecipação do valor devido e a compensação poderá ser realizada no mês em que as receitas que sofreram a retenção integraram a base de cálculo do imposto de renda devido pela pessoa jurídica. “Art. 229. Para efeito de pagamento, a pessoa jurídica poderá deduzir do imposto apurado no mês, o imposto pago ou retido na fonte sobre as receitas que integraram a base de cálculo, bem como os incentivos de dedução do imposto relativos ao Programa de Alimentação do Trabalhador, doações aos Fundos da Criança e do Adolescente, Atividades Culturais ou Artísticas, Atividade Audiovisual, e Vale-Transporte, este último até 31 de dezembro de 1997, observados os limites e prazos previstos para estes incentivos (Lei nº 8.981, de 1995, art. 34, Lei nº 9.065, de 1995, art. 1º, Lei nº 9.430, de 1996, art. 2º, e Lei nº 9.532, de 1997, art. 82, inciso II, alínea "f"). Parágrafo único. No caso em que o imposto retido na fonte seja superior ao devido, a diferença poderá ser compensada com o imposto mensal a pagar relativo aos meses subseqüentes. Art. 650. O imposto descontado na forma desta Seção será considerado antecipação do devido pela beneficiária (Decreto-Lei nº 2.030, de 1983, art. 2º, § 1º).” Para elucidar esta situação, utilizaremos o exemplo abaixo: Prestador de Serviço Emitiu nota fiscal em 25/10/2013 Valor R$ 1.000,00 Sujeito à retenção de 1,5% - R$ 15,00 Valor do título a receber R$ 985,00 Parecer Consultoria Tributária Segmentos – THVKV3 – Compensação e Contabilização IRRF com IRPJ 3 Parecer Consultoria Tributária Segmentos Título do documento Tomador do Serviço Recebeu a nota fiscal e contabilizou no mesmo dia 25/10/2013 Efetuou a retenção do IRRF de R$ 15,00 a ser recolhido em Nov/2013 Efetuou o pagamento do título de R$ 985,00 em 10/11/2013 A contabilização pelo prestador de serviços será: Competência Outubro/2013 Na emissão da nota fiscal D – Clientes – R$ 985,00 D – IRRF a compensar – R$ 15,00 C – Receitas – R$ 1.000,00 Na apuração do seu imposto de renda a pagar (ex: apurou R$ 50,00 de IRPJ a pagar) D – IRPJ sobre lucro – R$ 50,00 C – IRPJ a pagar – R$ 50,00 Na compensação do IRRF com o IRPJ D – IRPJ a pagar – R$ 15,00 C – IRRF a compensar – R$ 15,00 Competência Novembro/2013 No recebimento do título de seu cliente D – Banco – R$ 985,00 C – Clientes – R$ 985,00 No pagamento do seu IRPJ D – IRPJ a pagar – R$ 35,00 C – Banco – R$ 35,00 A contabilização pelo tomador do serviço será: Competência Outubro/2013 No recebimento da nota fiscal D – Despesas – R$ 1.000,00 C – Fornecedores a pagar – R$ 985,00 C – IRRF a recolher – R$ 15,00 Competência Novembro/2013 No pagamento da nota fiscal D – Fornecedores a pagar – R$ 985,00 C – Banco – R$ 985,00 No recolhimento do IRRF D – IRRF a recolher – R$ 15,00 C – Banco – R$ 15,00 4 Parecer Consultoria Tributária Segmentos – THVKV3 – Compensação e Contabilização IRRF com IRPJ Parecer Consultoria Tributária Segmentos Em termos de sistemas, podem existir contas transitórias envolvidas nessas contabilizações, pois isso se processa em vários módulos de um ERP (faturamento, contas a receber, etc), mas o efeito final deve ser o mesmo que foi apresentado acima. É importante atentar para a condição que o RIR/99 coloca para a compensação: “a pessoa jurídica poderá deduzir do imposto apurado no mês, o imposto pago ou retido na fonte sobre as receitas que integraram a base de cálculo”. Ou seja, no exemplo acima, o prestador do serviço compensou o imposto retido no mês de Outubro/2013 porque ele considerou na base de cálculo do seu imposto de renda (IRPJ) o valor da receita sobre a qual ocorreu a retenção. O comentário do parágrafo anterior pode ser diferente quando estivermos falando de prestação de serviço e fornecimento para órgãos públicos. De acordo com os artigos 407, 408 e 409 do RIR/99, há a possibilidade do diferimento da receita decorrente da prestação de serviço ou do fornecimento de bens aos órgãos públicos para o momento do seu respectivo recebimento. Ou seja, no exemplo anterior, a receita do prestador de serviço não seria tributada pelo IRPJ na competência Outubro/2013, mas, somente na competência Novembro/2013. Nestes casos, a compensação do IRRF também deverá ocorrer na competência Novembro/2013, pois foi quando o prestador do serviço incluiu a receita na base de cálculo do seu imposto de renda (IRPJ). 4. Conclusão Com base nas pesquisas realizadas, sugerimos avaliar a adaptação para este processo caso o sistema não consiga flexibilizar o atendimento da necessidade do cliente. 5. Informações Complementares Como estamos analisando sob a ótica do prestador dos serviços, é possível haver impactos tanto no módulo de faturamento quanto no módulo de contas a receber, principalmente na questão da contabilização dessas transações. Se houver rotina para apuração do imposto de renda da pessoa jurídica (IRPJ), também poderá haver impacto em relação aos períodos em que o valor do IRRF será utilizado para compensação. A questão mais complexa é flexibilizar a compensação em função do tipo de cliente (tomador do serviço), pois ele pode ser uma pessoa jurídica de direito privado ou de direito público (órgãos públicos). 6. Referências • http://www.iobonline.com.br/pages/coreonline/coreonlineDocuments.jsf?guid=I618C441CE518E44AE040DE0A24AC4640& nota=0&tipodoc=3&esfera=FE&ls=2&index=6#pcirrf-0020-9 • http://www.planalto.gov.br/ccivil_03/decreto/d3000.htm Parecer Consultoria Tributária Segmentos – THVKV3 – Compensação e Contabilização IRRF com IRPJ 5 Parecer Consultoria Tributária Segmentos Título do documento 7. Histórico de Alterações ID Data Versão Descrição Chamado FO 25/10/2013 1.00 Análise da compensação e contabilização do IRRF com o IRPJ THVKV3 6 Parecer Consultoria Tributária Segmentos – THVKV3 – Compensação e Contabilização IRRF com IRPJ

Download