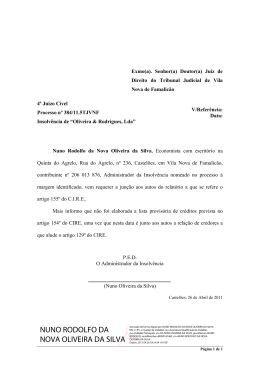

Exmo(a). Senhor(a) Doutor(a) Juiz de Direito do Tribunal Judicial de Vila Nova de Famalicão 1º Juízo Cível V/Referência: Data: Processo nº 1141/12.7TJVNF Insolvência de “Estampa 26 – Estamparia Têxtil, Unipessoal, Lda” Nuno Rodolfo da Nova Oliveira da Silva, Economista com escritório na Quinta do Agrelo, Rua do Agrelo, nº 236, Castelões, em Vila Nova de Famalicão, contribuinte nº 206 013 876, Administrador da Insolvência nomeado no processo à margem identificado, vem requerer a junção aos autos do relatório a que se refere o artigo 155º do C.I.R.E.. Mais informo que não foi elaborada a lista provisória de créditos prevista no artigo 154º do CIRE, uma vez que nesta data é junto aos autos a relação de credores a que alude o artigo 129º do CIRE. P.E.D. O Administrador da Insolvência (Nuno Oliveira da Silva) Castelões, 19 de Novembro de 2012 Página 1 de 1 NUNO RODOLFO DA NOVA OLIVEIRA DA SILVA Assinado de forma digital por NUNO RODOLFO DA NOVA OLIVEIRA DA SILVA DN: c=PT, o=Cartão de Cidadão, ou=Autenticação do Cidadão, ou=Cidadão Português, sn=DA NOVA OLIVEIRA DA SILVA, givenName=NUNO RODOLFO, serialNumber=BI095167463, cn=NUNO RODOLFO DA NOVA OLIVEIRA DA SILVA Dados: 2012.11.19 10:23:03 Z Insolvênciade“Estampa26–EstampariaTêxtil,Unipessoal,Lda.” Relatório(artigo155ºdoC.I.R.E.) Processonº1141/12.7TJVNFdo1ºJuízoCíveldoTribunalJudicialdeVilaNovadeFamalicão I – Identificação do Devedor “Estampa 26 – Estamparia Têxtil, Unipessoal, Lda.”, sociedade comercial por quotas, com sede na Rua Manuel Simões Nogueira, nº 435, freguesia de Vilarinho das Cambas, concelho de Vila Nova de Famalicão, com o NIPC 508 192 650, tendo por objecto social a estampagem e aplicações em artigos têxteis, bem como a prestação de serviços na área têxtil. A sociedade, constituída em 12 de Junho de 2007, encontra-se matriculada na Conservatória do Registo Comercial de Vila Nova de Famalicão sob o nº 508192650 e foi tendo a seguinte estrutura societária: a) Desde a sua constituição até 7 de Março de 2008 Sócio Valor da Quota Paulo Jorge Garcia Nunes da Costa Marques 4.900,00 € Carlos Alexandre Duarte de Almeida 5.100,00 € Total do Capital Social 10.000,00 € b) Desde 7 de Março de 2008 até 5 de Maio de 2008 Sócio Manuel de Oliveira Freitas Valor da Quota 5.000,00 € Carlos Alexandre Duarte de Almeida 5.000,00 € Total do Capital Social 10.000,00 € c) Desde 5 de Maio de 2008 até 16 de Junho de 2008 Sócio Paula Alexandra Guerra Miranda Valor da Quota 5.000,00 € Carlos Alexandre Duarte de Almeida 5.000,00 € Total do Capital Social 10.000,00 € d) Desde 16 de Junho de 2008 até 18 de Junho de 2009 Sócio Valor da Quota Paula Alexandra Guerra Miranda 5.000,00 € Página |1 Insolvênciade“Estampa26–EstampariaTêxtil,Unipessoal,Lda.” Relatório(artigo155ºdoC.I.R.E.) Processonº1141/12.7TJVNFdo1ºJuízoCíveldoTribunalJudicialdeVilaNovadeFamalicão Paula Alexandra Guerra Miranda 5.000,00 € Total do Capital Social 10.000,00 € e) Desde 18 de Junho de 2009: Sócio Valor da Quota Paula Alexandra Guerra Miranda 10.000,00 € Total do Capital Social 10.000,00 € A gerência da sociedade teve a seguinte evolução: a) Desde a data de constituição até 28 de Fevereiro de 2008: a. Paulo Jorge Garcia Nunes da Costa Marques b. Carlos Alexandre Duarte de Almeida b) Desde 28 de Fevereiro de 2008 até 2 de Abril de 2008: a. Carlos Alexandre Duarte de Almeida b. Manuel de Oliveira Freitas c) Desde 2 de Abril de 2008 até 4 de Maio de 2008: a. Carlos Alexandre Duarte de Almeida d) Desde 4 de Maio de 2008 até 16 de Maio de 2008: a. Carlos Alexandre Duarte de Almeida b. Paula Alexandra Guerra Miranda e) Desde 16 de Maio de 2008 até 2 de Fevereiro de 2011: a. Paula Alexandra Guerra Miranda f) Desde 2 de Fevereiro de 2011 até 6 de Junho de 2011: a. Reinaldo Augusto Fernandes d’Oliveira g) Desde 6 de Junho de 2011 até à data: a. Paula Alexandra Guerra Miranda Entre a data da sua constituição e 16 de Maio de 2008, a forma de obrigar a sociedade era pela intervenção conjunta de dois gerentes. Desde esta última data, que a sociedade obriga-se pela intervenção de um gerente. Código da certidão permanente: 0708-0517-2007 Página |2 Insolvênciade“Estampa26–EstampariaTêxtil,Unipessoal,Lda.” Relatório(artigo155ºdoC.I.R.E.) Processonº1141/12.7TJVNFdo1ºJuízoCíveldoTribunalJudicialdeVilaNovadeFamalicão II – Actividade do devedor nos últimos três anos e os seus estabelecimentos (alínea c) do nº 1 do artigo 24º do C.I.R.E.) A sociedade insolvente teve o seu estabelecimento no local a que corresponde a sua sede social. O local em causa era arrendado. Não obstante ter sido solicitado à gerente da sociedade insolvente o envio de todos os documentos a que alude o artigo 24º do CIRE, o certo é que só uma parte destes é que foi entregue: a Informação Empresarial Simplificada (IES) relativas aos exercícios de 2010 e 2009, um balancete analítico relativo a Dezembro de 2010 e a relação dos bens que integram o activo fixo tangível da sociedade. Pelos documentos recolhidos bem como pelas reclamações de créditos recepcionadas, tudo indicia que a sociedade insolvente desde o final do mês de Setembro de 2010 que não exerce qualquer tipo de actividade, tendo encerrado o seu estabelecimento. O final do ano de 2010 coincide também com a renúncia do Técnico Oficial de Contas, pelo facto de a sociedade não cumprir com o pagamento dos seus honorários. Pelos elementos contabilísticos disponibilizados, verifica-se que do ano 2009 para o ano de 2010 há uma acentuada redução no volume de negócios, que passa de Euros 368.044,93 para Euros 266.178,00. Apesar desta acentuada redução, a sociedade apresenta em ambos os exercícios resultados operacionais e resultados líquidos positivos. Não obstante os resultados positivos destes dois exercícios, a sociedade encontra-se numa situação de falência técnica desde o exercício da sua constituição. Constata-se também que a quase totalidade do equipamento utilizado pela sociedade na sua actividade era objecto de contrato de locação financeira, tendo os mesmos, de acordo com a gerente da sociedade, já sido devolvido às respectivas locadoras/proprietários. III – Estado da contabilidade do devedor (alínea b) do nº 1 do artigo 155º do C.I.R.E.) A contabilidade da sociedade insolvente está processada até ao final do exercício de 2010, não tendo sido cumpridas as obrigações declarativas até esse período. Página |3 Insolvênciade“Estampa26–EstampariaTêxtil,Unipessoal,Lda.” Relatório(artigo155ºdoC.I.R.E.) Processonº1141/12.7TJVNFdo1ºJuízoCíveldoTribunalJudicialdeVilaNovadeFamalicão Perante a inexistência de contabilidade organizada após o exercício de 2010, não posso emitir opinião sobre o estado da contabilidade, dada a falta de elementos relevantes para esse efeito. IV – Perspectivas futuras (alínea c) do nº 1 do artigo 155º do C.I.R.E.) Considerando que a sociedade insolvente tem o seu estabelecimento encerrado desde finais de 2010, tendo abandonado o seu giro comercial e não foi manifestado pela gerente intenção de apresentação de um plano de insolvência (aliás, é notório o desinteresse na sociedade) é minha opinião de que os credores devem deliberar no sentido do encerramento (formal) do estabelecimento da sociedade insolvente. Os credores devem ainda deliberar pelo encerramento do processo, já que estamos perante uma situação de insuficiência da massa insolvente, uma vez que não são conhecidos bens passíveis de integrarem a massa insolvente. Castelões, 19 de Novembro de 2012 O Administrador da Insolvência ______________________________________ (Nuno Oliveira da Silva) Página |4

Download