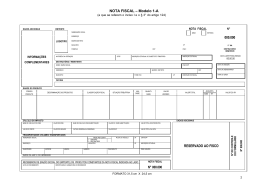

Boletim Manual de Procedimentos ICMS - IPI e Outros Federal IPI - Reparo por defeito de fabricação de produtos com garantia contratual é complementar à legal e será conferida mediante termo escrito. 1. INTRODUÇÃO O termo ou equivalente deve esclarecer de maneira adequada as condições gerais da garantia, como a forma, o prazo e o lugar em que pode ser exercitada. Ao venderem seus produtos, os fabricantes concedem aos adquirentes a garantia de funcionamento por prazo determinado e, nessa garantia, assumem o compromisso de repará-los se, no prazo fixado, ocorrer defeito técnico que impeça o perfeito funcionamento da mercadoria. Neste trabalho, veremos os procedimentos que devem ser adotados quanto ao IPI no reparo, por defeito de fabricação, de produtos com garantia. 2. OPERAÇÃO DE REPARO - NÃOINCIDÊNCIA DO IPI Como mencionado no item anterior, se as operações de reparo forem realizadas dentro do prazo de garantia estabelecido no referido termo, não estarão sujeitas à incidência do IPI. Conseqüentemente, se ocorrerem após o prazo estabelecido para a garantia, estarão sujeitas à incidência do IPI normalmente, pois deixam de ser gratuitas. (Lei no 8.078/1990, art. 50) 3. SUSPENSÃO DO IPI NA SAÍDA DE PEÇAS E PARTES PARA APLICAÇÃO POR CONCESSIONÁRIOS OU De acordo com o REPRESENTANTES Não se enquadra no conceito de industrialização, para efeito Código de Proteção e Defesa Poderão sair com suspensão de cumprimento das obrigado Consumidor, a garantia do IPI as peças e partes destinadas ções relativas ao IPI, portancontratual é complementar à legal ao reparo de produtos com defeito to não se sujeita à incidência e será conferida mediante termo de fabricação quando a operação desse imposto a operação de escrito for efetuada gratuitamente, por conreparo de produtos por defeito cessionários ou representantes, em de fabricação, inclusive mediante a virtude de garantia dada pelo fabricante, substituição de peças e partes, quandesde que o reparo seja feito dentro do prazo de do a operação for executada gratuitamente, garantia concedido. ainda que por concessionários ou representantes, em virtude de garantia dada pelo fabricante. O contribuinte deve observar que, após o vencimento do prazo de garantia concedido pelo fabriNote-se que a não-inclusão no conceito de induscante, estarão sujeitas à incidência do IPI não só as trialização está condicionada a que a operação seja peças e partes novas, mas também as renovadas. executada gratuitamente em virtude da garantia dada e dentro do prazo estipulado no respectivo contrato. (RIPI/2002, art. 42, XIII; e Ato Declaratório Normativo CST (RIPI/2002, art. 5o, XII) no 9/1983) 2.1 Termo de garantia contratual 3.1 Estorno de crédito dos insumos usados nos reparos Apesar de a norma não estar contida na legislação do IPI, cabe ressaltar que, de acordo com o Código de Proteção e Defesa do Consumidor, a garantia O contribuinte deverá anular, mediante estorno na escrita fiscal, o valor do crédito do IPI relativo a matériasprimas, produtos intermediários e material de embalagem Boletim IOB - Manual de Procedimentos - Nov/2008 - Fascículo 48 MG 1 Manual de Procedimentos ICMS - IPI e Outros empregados na industrialização dos produtos saídos do estabelecimento industrial para reparo de produtos em virtude de garantia dada pelo fabricante e dentro do referido prazo, com a suspensão do imposto. Note-se que, se houver mais de uma aquisição de insumos e não for possível determinar qual corresponde ao estorno, este deverá ser calculado com base no preço médio das aquisições. (RIPI/2002, art. 193, I, “b” e § 1o) 4. SAÍDA DE PEÇAS E PARTES PARA CONCESSIONÁRIOS E REPRESENTANTES Na saída de peças e partes com destino a concessionários ou representantes para utilização no reparo de produtos em virtude de garantia dada pelo fabricante, o contribuinte deverá emitir nota fiscal, na qual fará constar, além dos requisitos normalmente exigidos, a expressão: “Saído com Suspensão do IPI - Art. 42, XIII do RIPI/2002”. (RIPI/2002, art. 341, III) 5. PROCEDIMENTOS NA REMESSA E NA ENTRADA DO PRODUTO A SER REPARADO Na entrada do produto a ser reparado, deverão ser adotados os procedimentos mencionados nos subitens a seguir. 5.1 Remessa efetuada por contribuinte O contribuinte do IPI que remeter produto a ser reparado deverá emitir nota fiscal para acompanhar o trânsito da mercadoria, a qual será lançada no livro Registro de Entradas pelo estabelecimento fabricante que tiver concedido a garantia, observado o procedimento descrito no item 2. (RIPI/2002, art. 323, I) 6. PROCEDIMENTOS FISCAIS NA SAÍDA DO PRODUTO REPARADO A saída do produto reparado do estabelecimento que tiver fornecido a garantia deverá ser acobertada por documento fiscal, sem lançamento do imposto, no qual deverá constar a indicação dos dados da nota fiscal emitida por ocasião do recebimento do produto para o reparo. Note-se que deverá ser estornado o crédito relativo às partes e às peças empregadas no reparo, conforme mencionado no subitem 3.1. (RIPI/2002, art. 333, IV e § 1o) 6.1 Retorno do mesmo produto Ressalte-se que o produto saído do estabelecimento, a título de retorno de conserto, deve ser o mesmo remetido para conserto. No caso de retorno de outro produto, esta saída deverá ser normalmente tributada pelo IPI. Nesse sentido, se manifestou a Secretaria da Receita Federal do Brasil (RFB), por meio da Solução de Consulta a seguir transcrita: “MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA No 397 de 26 de Setembro de 2006 ASSUNTO: Imposto sobre Produtos Industrializados - IPI EMENTA: CONSERTO. PRODUTOS USADOS. DEVOLUÇÃO. PRODUTO ORIGINAL. Só estão excluídas do campo de incidência do IPI as operações de conserto, restauração e recondicionamento de produtos usados, quando executadas por encomenda de terceiros não estabelecidos com o comércio de tais produtos. O produto consertado, restaurado ou recondicionado restituído ao encomendante deve ser o originalmente entregue por ele. Se o produto consertado, restaurado ou recondicionado devolvido não for o produto original entregue pelo encomendante, sua saída constituirá fato gerador do IPI, quando a operação nele executada for caracterizada como industrialização.” 5.2 Remessa efetuada por não-contribuinte 6.2 Escrituração fiscal do estorno do crédito No caso de produto remetido para reparo por particulares ou pessoas jurídicas não obrigadas à emissão de documentos fiscais, o estabelecimento fabricante que tiver fornecido a garantia deverá emitir Nota Fiscal, modelo 1 ou 1-A (para documentar a entrada dos produtos no estabelecimento para reparo), e efetuar o seu lançamento no livro Registro de Entradas. O valor relativo às partes e às peças empregadas no reparo, devidamente apurado, deverá ser escriturado no livro Registro de Apuração do IPI, no item “010 Estorno de Créditos”, discriminando-se a sua origem. Destaque-se que, se o estabelecimento fabricante assumir o encargo de transportar o produto, a referida nota fiscal servirá para acobertar o trânsito até o seu estabelecimento. (RIPI/2002, art. 359, I, e art. 360, I) 2 MG (RIPI/2002, art. 399) 7. CONSIDERAÇÕES QUANTO AO ICMS Quanto ao tratamento fiscal relativo ao ICMS nas operações de conserto de produtos em garantia, deverá ser observada as disposições previstas na legislação da Unidade da Federação onde se realizar a operação. Manual de Procedimentos - Nov/2008 - Fascículo 48 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros 8. EXEMPLO A seguir exemplificamos a forma de emissão de notas fiscais, relativamente à entrada no estabelecimento industrial de produto remetido para conserto em garantia por pessoa física e o respectivo retorno do produto consertado ao remetente, considerando-se que na operação o estabelecimento tenha utilizado motor novo, adquirido de terceiros. 8.1 Nota fiscal (entrada) para conserto em garantia NOTA FISCAL EMITENTE ENTRADA Centro Rua Pataxó, 121 LOGOTIPO X SAÍDA PPB Industrial Ltda. Nº 000.558 AC Rio Branco CEP 00000-000 (XXXXX) 1234-5678 1ª VIA DESTINATÁRIO/ REMETENTE CNPJ 00.000.000/0000-00 NATUREZA DA OPERAÇÃO CFOP Entrada para conserto 1.915 INSC. ESTADUAL DO SUBSTITUTO TRIBUTÁRIO DATA-LIMITE PARA EMISSÃO INSCRIÇÃO ESTADUAL 000.000.000.000 00.00.00 DESTINATÁRIO/REMETENTE NOME/RAZÃO SOCIAL CNPJ/CPF Antonio Ribeiro Duarte DATA DA EMISSÃO 00.000.000/0000-00 ENDEREÇO BAIRRO/DISTRITO Rua das Canoas, 582 Centro MUNICÍPIO FONE/FAX Rio Branco (XXXXX) 9876-5432 05.11.2008 DATA DA SAÍDA/ENTRADA CEP 00000-000 UF 05.11.2008 INSCRIÇÃO ESTADUAL AC HORA DA SAÍDA 000.000.000.000 FATURA DADOS DO PRODUTO CÓDIGO DESCRIÇÃO DOS PRODUTOS PRODUTO - CLASSIFICAÇÃO SITUAÇÃO FISCAL TRIBUTÁRIA - - Lava-louça mod. A10 UNIDADE QUANTIDADE Un. 1 ALÍQUOTAS VALOR VALOR VALOR UNITÁRIO TOTAL ICMS IPI DO IPI 1.000,00 1.000,00 - - - CÁLCULO DO IMPOSTO BASE DE CÁLCULO DO ICMS VALOR DO ICMS BASE DE CÁLCULO ICMS SUBSTITUIÇÃO VALOR DO ICMS SUBSTITUIÇÃO VALOR TOTAL DOS PRODUTOS VALOR DO FRETE VALOR DO SEGURO OUTRAS DESPESAS ACESSÓRIAS VALOR TOTAL DO IPI VALOR TOTAL DA NOTA 1.000,00 1.000,00 TRANSPORTADOR/VOLUMES TRANSPORTADOS NOME/RAZÃO SOCIAL FRETE POR CONTA PLACA DO VEÍCULO UF CNPJ/CPF UF INSCRIÇÃO ESTADUAL 1. EMITENTE Remetente 2. DESTINATÁRIO ENDEREÇO QUANTIDADE MUNICÍPIO ESPÉCIE MARCA NÚMERO PESO BRUTO PESO LÍQUIDO DADOS ADICIONAIS Entrada de produto para conserto em garantia - Termo de Garantia nº 256.125. RESERVADO AO FISCO N° DE CONTROLE DO FORMULÁRIO 000.558 DADOS DA AIDF E DO IMPRESSOR RECEBEMOS DE (RAZÃO SOCIAL DO EMITENTE) OS PRODUTOS CONSTANTES DA NOTA FISCAL INDICADA AO LADO DATA DO RECEBIMENTO IDENTIFICAÇÃO E ASSINATURA DO RECEBEDOR Boletim IOB - Manual de Procedimentos - Nov/2008 - Fascículo 48 NOTA FISCAL N° 000.558 MG 3 Manual de Procedimentos ICMS - IPI e Outros 8.2 Nota fiscal de retorno de conserto em garantia 4 MG Manual de Procedimentos - Nov/2008 - Fascículo 48 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros Estadual ICMS - Operações com veículos automotores novos realizadas por meio de faturamento direto ao consumidor Outro aspecto importante a ressaltar é a utilização da carga tributária interna do Estado remetente nas operações interestaduais, pois a operação é destinada a consumidor final, contribuinte ou não. 1. INTRODUÇÃO Nas operações interestaduais, há uma divisão da arrecadação do imposto entre os Estados remetente e destinatário, conforme exemplo constante no item 7 adiante. As operações com veículos automotores novos são tributadas através da sistemática da substituição tributária do ICMS. Porém, algumas dessas operações possuem tratamento específico tendo em vista a sua destinação, como é o caso do faturamento direto a consumidor. Nesses casos, os veículos novos são vendidos para o consumidor final diretamente das montadoras ou das importadoras, apenas a sua entrega é que é realizada por meio de concessionária. Abordamos, neste procedimento, o tratamento fiscal diferenciado aplicável a essas operações, com base no Convênio ICMS no 51/2000, incorporado ao RICMS-MG/2002, Anexo IX, arts. 395 a 401. 2. CONSIDERAÇÕES INICIAIS Inicialmente, cabe-nos esclarecer que o tratamento fiscal aplicado a essas operações não interfere nas disposições da substituição tributária de veículos novos, prevista no RICMS-MG/2002, Anexo XV, Partes 1, arts. 54 e 55, e 2, item 12, exceto se as normas forem conflitantes. Para aplicação dos procedimentos de faturamento direto a consumidor, devem ser observadas as condições de que: a) a entrega do veículo ao consumidor seja realizada pela concessionária envolvida na operação; (RICMS-MG/2002, Anexo IX, art. 395, na redação dada pelo Decreto no 44.934/2008) 3. VEÍCULOS Os veículos automotores passíveis de serem negociados diretamente com a montadora ou importadora são os automotores novos constantes nos códigos 8429.59, 8433.59 ou no Capítulo 87, todos da NBM/SH, exceto a posição 8713 da NBM/SH. (RICMS-MG/2002, Anexo IX, art. 395, caput, e TIPI - Decreto no 4.542/2002) 4. OBRIGAÇÕES ACESSÓRIAS A montadora ou a importadora deverá emitir a nota fiscal de faturamento direto ao consumidor adquirente, com 2 vias adicionais, que, sem prejuízo da destinação prevista na legislação para as demais, serão entregues uma à concessionária e outra, ao consumidor. Nessa nota fiscal devem constar, além dos demais requisitos, no campo “Informações Complementares”, as seguintes indicações: a) a expressão “Faturamento direto ao consumidor - Convênio ICMS no 51/2000, de 15 de setembro de 2000”; b) a operação esteja sujeita ao regime da substituição tributária em relação a veículos novos. b) detalhadamente, as bases de cálculo relativas à operação do estabelecimento emitente e à operação sujeita ao regime de sujeição passiva por substituição, seguidas das parcelas do imposto decorrentes de cada uma delas; O imposto devido a título de substituição tributária do ICMS será devido para Minas Gerais nas operações em que o veículo for entregue ao consumidor por concessionária localizada no território mineiro, inclusive nas operações realizadas mediante contrato de arrendamento mercantil (leasing). c) dados identificativos da concessionária (razão social, endereço, número de inscrição no Cadastro de Contribuintes do ICMS e número de inscrição no Cadastro Nacional de Pessoa Jurídica - CNPJ) que efetuará a entrega do veículo ao consumidor adquirente. Boletim IOB - Manual de Procedimentos - Nov/2008 - Fascículo 48 MG 5 Manual de Procedimentos ICMS - IPI e Outros Para efeito de apuração das bases de cálculo citadas na letra “b”, no valor total do faturamento direto ao consumidor será incluído o valor correspondente ao respectivo frete. (RICMS-MG/2002, Anexo IX, arts. 396 e 397, parágrafo único) 4.1 Montadora ou importadora A montadora ou importadora deverá escriturar a nota fiscal descrita no item 4, “a”, no livro Registro de Saídas, com a utilização de todas as colunas relativas a operações com débito do imposto e com substituição tributária, apondo, na coluna “Observações”, a expressão “Faturamento direto ao consumidor - Convênio ICMS no 51/00, de 15 de setembro de 2000” Outra obrigação acessória relativa a montadora ou importadora é a remessa de listagem específica, contendo as informações sobre as operações realizadas sob a sistemática do faturamento direto a consumidor. (RICMS-MG/2002, Anexo IX, art. 396, II e III) outra Unidade da Federação, o contribuinte deverá considerar a alíquota do IPI incidente na operação e, se for o caso, a redução prevista no Convênio ICMS no 50/1999. (RICMS-MG/2002, Anexo IX, art. 397) 5.1 Saídas para as Regiões Norte, Nordeste e Centro-Oeste e para o Espírito Santo Nas saídas do Estado de Minas Gerais para as Regiões Norte, Nordeste, Centro-Oeste e para o Estado do Espírito Santo, a base de cálculo será obtida pela aplicação de um dos percentuais a seguir indicados sobre o valor do faturamento direto ao consumidor: a) com alíquota do IPI de 0%, 45,08%; b) com alíquota do IPI de 5%, 42,75%; c) com alíquota do IPI de 6%, 43,21%; d) com alíquota do IPI de 7%, 42,78%; e) com alíquota de IPI de 8%, 42,35%; f) com alíquota do IPI de 9%, 41,94%; g) com alíquota do IPI de 10%, 41,56%; 4.2 Concessionária h) com alíquota do IPI de 11%, 40,24%; A concessionária lançará no livro Registro de Entradas a nota fiscal de faturamento direto ao consumidor, à vista da via adicional que lhe pertence, conforme citado no item 4. i) com alíquota do IPI de 12%, 39,86%; Fica facultada à concessionária a escrituração da nota fiscal somente nas colunas “Documento fiscal” e “Observações”, sendo nesta última sempre indicada a expressão “Entrega de veículo por faturamento direto ao consumidor - Convênio ICMS no 51/00, de 15 de setembro de 2000”. Fica também facultada à concessionária a emissão de nota fiscal para entrega do veículo ao adquirente (consumidor final). O transporte do veículo desde a montadora ou importadora até a concessionária será acobertado pela nota fiscal de faturamento direto ao consumidor ou pela cópia do respectivo Documento Auxiliar da Nota Fiscal Eletrônica (Danfe), dispensada a emissão de outra nota fiscal para acompanhar o veículo. (RICMS-MG/2002, Anexo IX, arts. 399, 400 e 401) 5. BASE DE CÁLCULO DO ICMS Para efetuar o cálculo do ICMS (base de cálculo) relativo à operação da montadora ou do importador que remeter o veículo à concessionária localizada em 6 MG j) com alíquota do IPI de 13%, 39,49%; l) com alíquota do IPI de 14%, 39,12%; m) com alíquota do IPI de 15%, 38,75%; n) com alíquota do IPI de 16%, 38,40%; o) com alíquota de IPI de 18%, 37,71%; p) com alíquota do IPI de 20%, 36,83%; q) com alíquota do IPI de 25%, 35,47%; r) com alíquota do IPI de 35%, 32,70%. (RICMS-MG/2002, Anexo IX, art. 397, I) 5.2 Saídas para as Regiões Sul e Sudeste, exceto para o Espírito Santo Nas saídas do Estado de Minas Gerais para as Regiões Sul e Sudeste, exceto para o Espírito Santo, a base de cálculo será obtida pela aplicação de um dos percentuais a seguir indicados sobre o valor do faturamento direto ao consumidor: a) com alíquota do IPI de 0% e isento, 81,67%; b) com alíquota do IPI de 5%, 77,25%; c) com alíquota do IPI de 6%, 78,01%; Manual de Procedimentos - Nov/2008 - Fascículo 48 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros d) com alíquota do IPI de 7%, 77,19%; e) com alíquota de IPI de 8%, 76,39%; f) com alíquota do IPI de 9%, 75,60%; g) com alíquota do IPI de 10%, 74,83%; h) com alíquota do IPI de 11%, 72,47%; i) com alíquota do IPI de 12%, 71,75%; j) com alíquota do IPI de 13%, 71,04%; l) com alíquota do IPI de 14%, 70,34%; m) com alíquota do IPI de 15%, 69,66%; n) com alíquota do IPI de 16%, 68,99%; o) com alíquota de IPI de 18%, 67,69%; Assim, convalida os pagamentos do imposto devido por substituição tributária realizados em favor da Unidade da Federação respectiva à localização da arrendadora e dispensa a exigência desses créditos tributários, estejam eles constituídos ou não, relativos ao não-recolhimento do imposto devido por substituição tributária, nos casos em que o veículo tenha sido entregue ao arrendatário por concessionária localizada em Minas Gerais e o imposto, recolhido para a Unidade da Federação de domicílio da arrendadora. Essa convalidação não autoriza restituição de importância já recolhida e aplica-se, também, nas hipóteses em que a arrendadora esteja localizada em outra Unidade da Federação e a montadora e a concessionária que efetuou a entrega do veículo estejam situadas em território mineiro. p) com alíquota do IPI de 20%, 66,42%; q) com alíquota do IPI de 25%, 63,49%; r) com alíquota do IPI de 35%, 58,33%. (RICMS-MG/2002, Anexo IX, art. 397, II) 5.3 Mercadoria recebida de montadora ou importador de outra Unidade da Federação Nas operações em que a montadora ou importadora localizada em outra Unidade da Federação remeter veículo à concessionária localizada em Minas Gerais, a base de cálculo do imposto sujeito à substituição tributária será o valor da operação de faturamento direto ao consumidor, acrescido do valor correspondente ao frete. Nesse caso, o ICMS retido por substituição tributária será obtido mediante a aplicação da alíquota fixada para a operação sobre a base de cálculo (com o frete incluído), deduzindo-se o valor do imposto destacado pela montadora ou importadora, conforme previsto no Convênio ICMS no 51/2000, Cláusula segunda. (RICMS-MG/2002, Anexo IX, art. 398) 6. CONVALIDAÇÃO DOS PROCEDIMENTOS REALIZADOS ATÉ 30.06.2008 O Estado de Minas Gerais, através da publicação do Decreto no 44.934/2008, convalidou as operações com veículos automotores novos realizadas por meio de faturamento direto ao consumidor, alcançadas por arrendamento mercantil, realizadas até 30.06.2008. Boletim IOB - Manual de Procedimentos - Nov/2008 - Fascículo 48 (Decreto no 44.934/2008, art. 2o) 7. EXEMPLO DE CÁLCULO DO ICMS E DO IPI DENTRO E FORA DO ESTADO 7.1 Operação realizada dentro do Estado de Minas Gerais Exemplificamos a seguir o cálculo do ICMS e do IPI nas operações realizadas dentro do Estado de Minas Gerais. Valor do veículo R$ 20.000,00 Alíquota do IPI (8703.2310 EX 01) 13% Base de cálculo do IPI (redução de 9%) R$ 18.200,00 Valor do IPI R$ 2.366,00 Alíquota do ICMS em Minas Gerais 12% ICMS da operação (R$ 22.366 × 12%) R$ 2.683,92 Valor da nota fiscal de venda Valor do veículo R$ 20.000,00 IPI R$ 2.366,00 Total da nota fiscal R$ 22.366,00 Nota Para cálculo do IPI na venda direta a consumidor final, deve ser observada a Lei no 10.485/2002, art. 2o, que possibilita a redução da base de cálculo do IPI referente ao ganho do concessionário, limitada a 9%. 7.2 Operação realizada fora do Estado de Minas Gerais Numa operação interestadual para o Ceará, por exemplo, teremos: Montadora ICMS Minas Gerais equivalente a 39,49% Operação Tributada Consumidor final ICMS para o Ceará equivalente a 60,51% MG 7 Manual de Procedimentos ICMS - IPI e Outros Valor do veículo Alíquota do IPI (8703.2310 EX 01) 13% Base de cálculo do IPI (redução de 9%) R$18.200,00 Valor do IPI R$ 2.366,00 Alíquota do ICMS em Minas Gerais ICMS da operação (R$ 22.366 × 12%) Cálculo Base de cálculo do ICMS próprio R$ 20.000,00 12% R$ 2.683,92 (R$ 22.366 × 39,49%) R$ 8.832,33 ICMS devido para Minas Gerais (R$ 8.832,33 X 12%) R$ 1.059,87 Base de cálculo do ICMS para o Ceará (R$ 22.366 × 60,51%) R$ 13.533,66 ICMS devido para o Ceará (R$ 13.533,66 X 12%) R$ 1.624,03 Valor da nota fiscal de venda do substituto Valor da nota fiscal de venda Valor do veículo R$ 20.000,00 IPI R$ 2.366,00 Total da nota fiscal R$ 22.366,00 Valor do veículo R$ 20.000,00 IPI R$ 2.366,00 Total da nota fiscal R$ 22.366,00 Setor industrial - IPI - Retorno de industrialização - Utilização da classificação fiscal (NCM) do produto final comendante), caso os produtos industrializados não se destinem: b.1) ao comércio; b.2) ao emprego, como matérias-primas ou produtos intermediários, em nova industrialização; ou b.3) ao emprego no acondicionamento de produtos tributados. IOB Setorial FEDERAL A legislação do IPI permite a remessa de insumos (matérias-primas, produtos intermediários e material de embalagem) para industrialização por encomenda com a suspensão do lançamento do imposto, condicionando-a a que os produtos, depois de industrializados, sejam enviados pelo estabelecimento industrializador ao encomendante. Haverá a tributação, pelo IPI, no retorno de industrialização por encomenda, calculado sobre os seguintes valores (base de cálculo): a) valor cobrado (mão-de-obra + materiais aplicados no processo pelo industrializador, desde que esses sejam de sua fabricação ou importação), quando os produtos forem destinados: Nesse sentido, manifestou-se a Secretaria da Receita Federal do Brasil (RFB), por meio de diversas Soluções de Consulta, entre as quais as reproduzidas a seguir: “MINISTÉRIO DA FAZENDA a.1) ao comércio; ou SECRETARIA DA RECEITA FEDERAL a.2) ao emprego, como insumo em nova industrialização que dê origem a saída de produto tributado; e SOLUÇÃO DE CONSULTA No 184 de 09 de Julho de 2008 b) valor total (mão-de-obra cobrada + materiais aplicados no processo pelo industrializador + insumos, exceto se usados, recebidos do en8 MG Esclarecemos que, sobre o valor da base de cálculo anteriormente descrita, deverá ser aplicada a alíquota prevista na Tabela de Incidência do IPI, aprovada pelo Decreto no 6.006/2006, considerando-se a classificação fiscal (NCM) do produto industrializado que está retornando ao estabelecimento encomendante, e não a dos insumos remetidos para industrialização. ASSUNTO: Imposto sobre Produtos Industrializados - IPI EMENTA: O estabelecimento industrial, quando do retorno dos produtos industrializados por encomenda, deverá emitir uma única nota fiscal, que deverá reportar-se à classificação fiscal do produto final, resultante da industrialização realizada, além dos demais procedimentos exigidos no RIPI/2002 para a Manual de Procedimentos - Nov/2008 - Fascículo 48 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros emissão de notas fiscais. O lançamento do IPI na operação de retorno será calculado pela aplicação da alíquota que corresponder ao produto final, além da menção aos dados dos documentos fiscais que acompanharam os insumos remetidos pelo encomendante e aplicados na industrialização efetuada.” “MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA No 242 de 12 de Julho de 2007 ASSUNTO: Imposto sobre Produtos Industrializados - IPI EMENTA: (..........) No retorno de produtos industrializados por encomenda, será emitida pelo estabelecimento industrial uma única nota fiscal, que deverá reportar-se à classificação fiscal do produto acabado, resultante da industrialização realizada, além dos demais procedimentos exigidos no RIPI/2002 para a emissão de notas fiscais. Se couber o lançamento de IPI na operação de retorno, este será calculado pela aplicação da alíquota que corresponder ao produto final, além da menção aos dados dos documentos fiscais que acompanharam os insumos remetidos pelo encomendante e aplicados na industrialização efetuada.” “MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL ASSUNTO: Imposto sobre Produtos Industrializados - IPI EMENTA: INDUSTRIALIZAÇÃO POR ENCOMENDA. NOTAS FISCAIS. No retorno de produtos industrializados por encomenda a partir de matérias-primas, produtos intermediários, material de embalagem, moldes, matrizes ou modelos previamente remetidos pelo respectivo encomendante deverá ser emitida pelo executor da encomenda uma única nota fiscal, na qual será indicado o preço total cobrado pela operação realizada, que incluirá: o valor da mão-de-obra aplicada no produto industrializado, o valor dos insumos de propriedade do industrializador (executor da encomenda) aplicados no produto e o valor das demais despesas por ele cobradas do encomendante, conforme legalmente previsto. Essas notas fiscais deverão sempre reportar-se à classificação fiscal do produto saído, resultante da industrialização realizada e, se couber o lançamento de IPI na operação de retorno, será ele calculado pela aplicação da alíquota que corresponder a esse produto. Além dos elementos antes discriminados a nota fiscal emitida quando do retorno dos produtos fabricados por encomenda deverá também mencionar os dados dos documentos fiscais que acompanharam os respectivos insumos recebidos pelo executor da encomenda e aplicados na industrialização efetuada.” (RIPI/2002, arts. 42, VI; 130; 131, II; 132) SOLUÇÃO DE CONSULTA No 2 de 06 de Janeiro de 2004 IOB Perguntas e Respostas IPI - Sonegação 1) O que se entende por sonegação? R.: Entende-se por sonegação toda ação ou omissão dolosa tendente a impedir ou retardar, total ou parcialmente, o conhecimento por parte da autoridade fazendária: a) da ocorrência do fato gerador da obrigação tributária principal, sua natureza ou circunstâncias materiais; b) das condições pessoais do contribuinte, suscetíveis de afetar a obrigação tributária principal ou o crédito tributário correspondente. (RIPI/2002, art. 480) IPI - Aplicação do selo de controle nos produtos 2) Em qual momento será feita a aplicação do selo de controle nos produtos? R.: A aplicação do selo de controle nos produtos será feita: Boletim IOB - Manual de Procedimentos - Nov/2008 - Fascículo 48 a) pelo industrial, antes da saída do produto do estabelecimento industrial; ou b) pelo importador ou licitante, antes da saída do produto da repartição que o desembaraçar ou licitar. (RIPI/2002, art. 243) IPI - Destinação de mercadorias nacionais declaradas perdidas 3) Qual destino se dá às mercadorias nacionais declaradas perdidas em decisão administrativa final, e que não devam ser destruídas? R.: As mercadorias nacionais declaradas perdidas em decisão administrativa final, e que não devam ser destruídas, poderão ser incorporadas ao patrimônio da Fazenda Nacional, ou alienadas, inclusive por meio de doação às instituições de educação ou de assistência social. (RIPI/2002, art. 460) MG 9 Manual de Procedimentos ICMS - IPI e Outros IPI - Mercadorias e objetos apreendidos - Depositário falido 4) Qual destino dado às mercadorias e aos objetos apreendidos, que estiverem depositados em poder de negociante que vier a falir? R.: As mercadorias e os objetos apreendidos, que estiverem depositados em poder de negociante que vier a falir, não serão arrecadados na massa, mas removidos para local que for indicado pelo chefe da repartição fiscal competente. (RIPI/2002, art. 463) IPI - Circunstâncias agravantes 5) O que são circunstâncias agravantes? R.: São circunstâncias agravantes: a) a reincidência específica; b) o fato de o imposto, não destacado, ou destacado em valor inferior ao devido, referir-se a produto cuja tributação e classificação fiscal já tenham sido objeto de solução em consulta formulada pelo infrator; c) a inobservância de instruções dos AFRF sobre a obrigação violada, anotadas nos livros e documentos fiscais do sujeito passivo; d) qualquer circunstância, não definida como qualificativa (sonegação, fraude e conluio), que demonstre artifício doloso na prática da infração; e e) qualquer circunstância que importe em agravar as conseqüências da infração ou em retardar o seu conhecimento pela autoridade fazendária. (RIPI/2002, art. 476) 10 MG ICMS/MG - Denúncia espontânea - Conceito 6) Qual o conceito de denúncia espontânea? R.: Denúncia espontânea é o ato pelo qual o contribuinte comunica ao Fisco a ocorrência de irregularidade relacionada com a obrigação acessória. (RPTA-MG/2008, art. 207) ICMS/MG - Alíquota - Documento fiscal - Devolução de mercadoria para outro Estado 7) Qual alíquota deve constar no documento fiscal que acobertar devolução de mercadoria para outro Estado? R.: Na devolução, total ou parcial, de mercadoria ou bem recebidos, inclusive em transferência, de outra Unidade da Federação, a alíquota aplicável será a mesma adotada no documento que acobertou o recebimento. (RICMS-MG/2002, Parte Geral, art. 42, § 10) ICMS/MG - Livro fiscal escriturado - Limite de folhas para encadernação 8) Qual o limite de folhas para encadernação de livro fiscal escriturado por sistema de processamento eletrônico de dados? R.: Quando o contribuinte utiliza o sistema de processamento eletrônico de dados para escrituração fiscal, os formulários referentes a cada livro fiscal serão encadernados, por exercício de apuração, em grupos de até 500 (quinhentas) folhas. (RICMS-MG/2002, Anexo VII, art. 32, § 1a) ◙ Manual de Procedimentos - Nov/2008 - Fascículo 48 - Boletim IOB Informativo Eletrônico IOB ICMS - IPI e Outros IOB Atualiza FEDERAL IPI - Apuração mensal - Alteração do prazo de vencimento para os fatos geradores ocorridos desde 1o.11.2008 ICMS - Ratificação de Convênios Síntese Este ato declara ratificados os Convênios ICMS nos 126 a 129/2008. Ato Declaratório Confaz no 14, de 11.11.2008 - DOU 1 de 12.11.2008 Ratifica os Convênios nos ICMS 126/2008 a 129/2008. O Secretário Executivo do Conselho Nacional de Política Fazendária - CONFAZ, no uso das atribuições que lhe são conferidas pelo inciso X, do art. 5o, e pelo parágrafo único do art. 37 do Regimento desse Conselho, declara ratificados os Convênios ICMS a seguir identificados, celebrados na 129a reunião extraordinária do Conselho Nacional de Política Fazendária - CONFAZ, realizada no dia 22 de outubro de 2008, e publicados no Diário Oficial da União de 24 de outubro de 2008: Convênio ICMS no 126/2008 - Altera o Convênio ICMS no 34/1992, que autoriza os Estados e o Distrito Federal a conceder isenção do ICMS nas saídas de veículos. Por meio da Medida Provisória no 447/2008, foi alterada a redação da alínea “c” do inciso I e acrescentado o § 4o ao art. 52 da Lei no 8.383/1991, fixando a data de vencimento do IPI incidente sobre os demais produtos (exceto os classificados no código 2402.20.00 da TIPI), em relação aos fatos geradores ocorridos desde 1o.11.2008, para até o 25o dia do mês subseqüente ao de ocorrência dos fatos geradores. Caso o dia de vencimento não seja dia útil, a data de vencimento deverá ser antecipada para o 1o dia útil anterior. Nota da Redação Para os fatos geradores ocorridos até 31.10.2008, o IPI deve ser recolhido até o último dia útil da quinzena subseqüente ao de ocorrência dos fatos geradores (Lei no 8.383/1991, art. 52, I, “c”, na redação dada pela Lei no 11.774/2008). Convênio ICMS no 127/2008 - Dispõe sobre a adesão do Estado do Rio Grande do Norte ao Convênio ICMS no 28/2004, que autoriza os Estados que menciona a conceder isenção do ICMS nas operações internas com energia elétrica produzida no estado. Convênio ICMS no 128/2008 - Autoriza o Distrito Federal a prorrogar o prazo para cumprimento de obrigação acessória de que trata o inciso I do § 8o da cláusula primeira do Convênio ICMS no 03/2007, na forma que dispõe. Convênio ICMS no 129/2008 - Altera o Anexo do Convênio ICMS no 95/1998, que concede isenção do ICMS nas importações de produtos imunobiológicos, medicamentos e inseticidas, destinados à vacinação e combate à dengue, malária e febre amarela, realizadas pelo Ministério da Saúde. MANUEL DOS ANJOS MARQUES TEIXEIRA Informativo - Nov/2008 - No 48 ESTADUAL Interesse geral - Alteração no regulamento da cobrança pelo uso dos recursos hídricos de domínio do Estado Síntese Este ato normativo altera o Decreto no 44.046/2005, que regulamenta a cobrança pelo uso de recursos hídricos de domínio do Estado de Minas Gerais, em relação às condições de cobrança, MG 1 Informativo Eletrônico IOB ICMS - IPI e Outros aos mecanismos para a definição dos valores de cobrança, à metodologia de cálculo, à aplicação dos recursos oriundos de sua cobrança, ao processo de implantação, às competências do agente econômico-financeiro, dentre outras. Além disso, revoga o art. 6o do Decreto no 44.406/2005. Decreto no 44.945, de 13.11.2008 - DOE MG de 14.11.2008 Clique aqui e veja a íntegra do referido ato legal no Site do Cliente IOB. Interesse geral - Alteração nas normas do Fórum Permanente Mineiro das Microempresas e Empresas de Pequeno Porte Síntese Este ato normativo altera o Decreto no 44.853/2008, que institui o Fórum Permanente Mineiro das Microempresas e Empresas de Pequeno Porte (Fopemimpe), para autorizar a Secretaria de Estado de Desenvolvimento Econômico (Sede) a habilitar, para credenciamento, até 11 entidades de apoio e de representação como integrantes do fórum. Além disso, estabelece que o regimento interno definirá a forma de participação dos fóruns municipais e de membros convidados nas suas reuniões e o ingresso ou a saída de seus membros. b) suspensão do imposto previsto nos itens 7 (efeitos a partir de 19.11.2008) e 15 do Anexo III do RICMS-MG/2002, que dispõem sobre as operações de demonstração e importação de materiais, sob o Regime Aduaneiro Especial de Depósito Afiançado (DAF), para manutenção e reparo de aeronave pertencente a empresa autorizada a operar no transporte comercial internacional (efeitos retroativos a 1o.01.2008); c) ajuste no título da Tabela A, que compõe o Código de Situação Tributária do produto, incluindo-se “Serviços”, constante na Parte 3 do Anexo V do RICMS-MG/2002; d) ajuste na redação do art. 255 da Parte 1 do Anexo IX do RICMS-MG/2002, que dispõe sobre a emissão da nota fiscal de devolução simbólica a ser emitida nas operações de venda da mercadoria recebida em operação de consignação mercantil, com efeitos a partir de 19.11.2008; e) inclusão dos arts. 452 a 457 no Anexo IX do RICMSMG/2002, que dispõem sobre as operações com mercadorias destinadas a demonstração e mostruário, com efeitos a partir de 19.11.2008; f) substituição tributária prevista no RICMS-MG/2002, Anexo XV, cujos efeitos vigorarão a partir de 1o.01.2009: f.1) com sorvetes, previsto no item 10 do Anexo 2, inclusão do Amazonas e Roraima; f.2) com peças, componentes e acessórios de produtos autopropulsados, ajuste na redação do item 14.34; f.3) ração tipo pet para animais domésticos prevista no item 16 do Anexo 2, inclusão da Bahia; g) isenção na importação de equipamento simulador de vôo, sem similar produzido no país e destinado à empresa Trip Linhas Aéreas S/A; Decreto n 44.946, de 13.11.2008 - DOE MG de 14.11.2008 o Clique aqui e veja a íntegra do referido ato legal no Site do Cliente IOB. ICMS - Alterações no Regulamento referentes a isenção, suspensão, código de situação tributária, consignação mercantil, demonstração e mostruário e substituição tributária Síntese Este ato normativo altera o RICMS-MG/2002, incorporando as disposições dos Convênios ICMS nos 62, 64, 74, 80, 81, 82, 84 e 85/2008 nos Protocolos ICMS nos 61, 63, 72, 74, 80, 81, 82, 84 e 85/2008 e nos Ajustes Sinief nos 8 e 9/2008, relativamente a: 2 MG a) isenção: ajuste na redação dos itens 147 (efeitos retroativos a 1o.01.2008), 148 e 157 e inclusão do item 170 na Parte 1 do Anexo I do RICMS-MG/2002 e nas Partes 5, 15 e 23 (efeitos a partir de 19.11.2008), com efeitos retroativos a 25.07.2008; h) revoga o item 124.1 do Anexo I, que dispõe sobre medicamentos à base de malato de sunitinibe, com efeitos retroativos a 1o.08.2008. Decreto no 44.951, de 18.11.2008 - DOE MG de 19.11.2008 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto no 43.080, de 13 de dezembro de 2002, e dá outras providências. O VICE-GOVERNADOR, no exercício do cargo de GOVERNADOR DO ESTADO DE MINAS GERAIS, no uso de atribuição que lhe confere o inciso VII do art. 90, da Constituição do Estado, e tendo em vista o disposto nos Convênios ICMS nos 62/2008, 64/2008, 74/2008, 80/2008, 81/2008, 82/2008, 84/2008 e 85/2008, nos Protocolos ICMS nos 61/2008, 63/2008, 72/2008 e nos Ajustes SINIEF nos 08/2008 e 09/2008, Decreta: Art. 1o Os Anexos abaixo relacionados do Regulamento do ICMS (RICMS), aprovado pelo Decreto no 43.080, de 13 de dezembro de 2002, passam a vigorar com as seguintes alterações: I - na Parte 1 do Anexo I: Informativo - Nov/2008 - No 48 Informativo Eletrônico IOB ICMS - IPI e Outros “ 147 147.1 (...) (...) (...) a) após cumpridas as condições para admissão dos materiais no Regime Aduaneiro Especial de Depósito Afiançado (DAF) e sendo os mesmos utilizados no fim precípuo do regime; (...) 148 148.1 (...) 148.4 Saída, em operação interna ou interestadual, de produto farmacêutico e de fralda geriátrica, promovida pela Indeterminada Fundação Oswaldo Cruz (FIOCRUZ) com destino a farmácia que faça parte do Programa Farmácia Popular do Brasil, instituído pelo Decreto Federal no 5.090, de 20 de maio de 2004. A isenção prevista neste item aplica-se também à saída, em operação interna, promovida pela farmácia que faça parte do Programa, de produto farmacêutico ou de fralda geriátrica recebidos da FIOCRUZ com destino a pessoa física, consumidora final. (...) A farmácia integrante do Programa Farmácia Popular do Brasil que comercializar exclusivamente os produtos de que trata este item fica dispensada do cumprimento das obrigações acessórias, exceto: a) ser inscrita no cadastro de contribuintes do ICMS; b) ser usuária do equipamento Emissor de Cupom Fiscal (ECF); c) apresentar, anualmente a Guia de Informação e Apuração do ICMS (GIA-ICMS); d) arquivar, em ordem cronológica, pelo prazo decadencial previsto na legislação, os documentos fiscais de compras, por estabelecimento fornecedor, e de vendas; e) escriturar o livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências. 157 157.1 (...) (...) (...) b) a importação dos medicamentos, reagentes químicos, kits laboratoriais e equipamentos, bem como suas partes e peças, seja contemplada com: b.1 - isenção, alíquota zero ou não sejam tributados pelos Impostos de Importação e sobre Produtos Industrializados; ou b.2 - isenção, alíquota zero ou não sejam tributados pelos Impostos de Importação ou sobre Produtos Industrializados, na hipótese de as mercadorias constarem da lista da Tarifa Externa Comum (TEC (...) 170 170.1 170.2 170.3 170.4 170.5 Saída, em operação interestadual, de insumos, matérias-primas, componentes, veículos, máquinas, equipa- Indeterminada mentos, aparelhos, instrumentos, suas respectivas partes, peças e acessórios destinados à construção do Centro de Lançamento de Alcântara e do Sítio de Lançamento Espacial do Cyclone-4, inclusive à infra-estrutura necessária ao seu funcionamento. A isenção de que trata este item aplica-se às operações com as mercadorias destinadas à sede da entidade Alcântara Cyclone Space (ACS), inscrita no CNPJ sob o no 07.752.497/0001-43, em Brasília (DF), e à construção do Centro de Lançamento de Alcântara e do próprio Sítio de Lançamento Espacial do Cyclone-4, em Alcântara (MA), todas realizadas no âmbito do Tratado Binacional Brasil-Ucrânia, com o objetivo de: a) viabilizar as ações contidas no Tratado de Cooperação de Longo Prazo na Utilização do Veículo de Lançamentos Cyclone-4, no Centro de Lançamento de Alcântara, firmado entre a República Federativa do Brasil e a Ucrânia, em 21 de outubro de 2003; b) aparelhar a sede da ACS em Brasília; e c) construir as edificações ou obras necessárias à ACS, visando ao cumprimento do Tratado; A isenção prevista neste item também se aplica às operações e prestações que contemplem: a) as saídas de mercadorias ou bens, inclusive de energia elétrica, decorrentes de aquisições destinadas à ACS, inclusive material de uso e consumo e ativo permanente; b) as prestações de serviço de transporte das mercadorias ou bens beneficiados com a isenção destinados à ACS; c) as prestações de serviços de comunicação contratadas pela ACS; d) as aquisições para as edificações ou obras previstas no Tratado Binacional, realizadas indiretamente por meio de contratos específicos de empreitada. A isenção somente se aplica às operações e prestações que estiverem isentas ou desoneradas do pagamento dos impostos da União. Nas saídas de mercadorias, bens ou serviços destinados à ACS, o contribuinte deverá indicar na nota fiscal: a) que a operação é isenta do ICMS nos termos do Convênio ICMS 84/08; b) o valor correspondente ao imposto não recolhido, que deverá ser deduzido do preço das respectivas mercadorias, bens ou serviços. Fica dispensado o estorno do crédito na saída de mercadoria ou na prestação de serviço beneficiadas com a isenção prevista neste item. “(NR) II - Parte 5 do Anexo I: “ 1 (...) 1.28 28-(s)-5-cloro-alfa-(ciclopropiletinil)-2-[((4-metoxifenil)-metil)amino]-alfa-(trifluormetil)benzenometanol 2 (...) 2.8 Efavirenz 2921.42.29 2933.99.99 “ (NR) Informativo - Nov/2008 - No 48 MG 3 Informativo Eletrônico IOB ICMS - IPI e Outros III - Parte 15 do Anexo I: ITEM 1 FÁRMACOS Acetato de Ciproterona NBM/SH 2937.29.31 MEDICAMENTOS Acetato de Ciproterona 50 mg - (por comprimido). 2 Acetato de Desmopressina 2937.99.90 3 Acetato de Fludrocortisona 2937.22.90 Acetato de Desmopressina 0,1 mg/ml - aplic. nasal (por frasco 2,5 ml). Fludrocortisona 0,1 mg - por comprimido. 4 Acetato de Glatiramer 2922.49.90 5 Acetato de Goserelina 2937.90.90 6 Acetato de Lanreotida 2934.99.99 7 Acetato de Leuprolida 2937.90.90 8 Acitretina 2918.90.99 9 Alendronado Monossódico 2931.00.39 10 Alfacalcidol 2936.10.00 11 Atorvastatina Cálcica 2933.99.49 12 Azatioprina 2933.59.34 13 Bromidrato de Fenoterol 2922.50.99 14 Budesonida 2937.29.90 15 Cabergolina 2939.69.90 16 Calcitonina Sintética de Salmão 2937.90.90 17 Calcitriol 2936.29.29 18 Ciclosporina 2941.90.99 19 Cloridrato de Biperideno 2933.39.32 4 MG Acetato de Glatiramer - 20 mg - por frasco/ampola para injeção subcutânea + diluente + seringa/agulha. Goserelina: 3,60 mg - injetável - (por frasco ampola); 10,80 mg - injetável - (por seringa pronta para administração). Acetato de Lanreotida 30 mg - por frasco/ampola. Acetato de Leuprolida: 3,75 mg - injetável - (por frasco); 11,25 mg - injetável - seringa preenchida. Acitretina: 10 mg - (por cápsula); 25 mg - (por cápsula). Bifosfonato 10 mg - (por comprimido). NBM/SH 3003.39.39 3004.39.39 3003.39.29 3004.39.29 3003.39.99 3004.39.99 3003.90.49 3004.90.39 3003.39.26 3004.39.27 3003.90.89 3004.90.79 3003.39.19 3004.39.19 3003.90.39/ 3004.90.29 3003.90.69 3004.90.59 3003.90.19 3004.50.90 Alfacalcidol: 0,25 mcg (comprimidos); 1,0 mcg - (comprimidos). Atorvastatina: 10 mg - por comprimido; 20 mg - por comprimido. Azatioprina 50 mg - (comprimidos). 3003.90.79 3004.90.69 Bromidrato de Fenoterol: 0,2 mg - dose - aerosol 200 doses - 15 ml - c/ adaptador; 2 mg/ml - aerosol - 10 ml + bocal. Budesonida: 32 mcg - suspensão nasal - 120 doses; 50 mcg - suspensão nasal - 200 doses; 64 mcg - suspensão nasal - 120 doses; 100 mcg - suspensão nasal - 200 doses; 0,050 mg - aerosol nasal - com 10 ml; 0,050 mg - aerosol bucal - com 5 ml - 100 doses; 0,200 mg - aerosol bucal - com 5 ml - 100 doses; 100 mcg - pó inalante - 200 doses; 200 mcg - pó inalante - 100 doses; 200 mcg - cápsula - pó inalante - 60 cápsulas, com inalador; 200 mcg - cápsula - pó inalante - 60 cápsulas, sem inalador. Cabergolina 0,5 mg - (por comprimido). Calcitonina Sintética de Salmão: 200 UI - spray nasal - (por frasco); 100 UI - spray nasal - (por frasco); 50 UI - injetável - (por ampola); 100 UI - injetável - (por ampola). Calcitriol: 0,25 mcg - (por cápsula); 1,0 g - injetável - (por ampola). Ciclosporina: 100 mg - Solução oral 100 mg/ml - (por frasco com 50 ml); 25 mg - (por cápsula); 50 mg - (por cápsula); 100 mg - (por cápsula); 10 mg - (por cápsula). Cloridrato de Biperideno: 4 mg - por comprimido; 2 mg - por comprimido. 3003.90.76 3004.90.66 3003.90.49 3004.90.39 3003.39.99 3004.39.99 3003.90.99 3004.90.99 3003.39.29 3004.39.25 3003.90.19 3004.50.90 3003.90.78 3004.90.68 3003.90.79 3004.90.69 Informativo - Nov/2008 - No 48 Informativo Eletrônico IOB ICMS - IPI e Outros ITEM FÁRMACOS NBM/SH 20 Cloridrato de Ciprofloxacina 2933.59.19 Cloridrato de Ciprofloxacina: 250 mg - por comprimido; 500 mg - por comprimido. 3003.90.79 3004.90.69 21 Cloridrato de Donepezil 2933.39.99 Donepezil: 5 mg - por comprimido; 10 mg - por comprimido. 3003.90.79 3004.90.69 22 Cloridrato de Metadona 2922.31.20 Cloridrato de Metadona: 5 mg - por comprimido; 10 mg - por comprimido; 10 mg/ml - injetável - por ampola com 1 ml. 3003.90.49 3004.90.39 23 Cloridrato de Raloxifeno 2934.99.99 Cloridrato de Raloxifeno 60 mg - (por comprimido) 3003.90.89 3004.90.79 24 Cloridrato de Selegilina 2921.49.90 Selegilina: 10 mg - por comprimido; 5 mg - por comprimido. 3003.90.49 3004.90.39 25 Cloridrato de Sevelamer 2934.99.99 Cloridrato de Sevelamer: 800 mg - por comprimido; 400 mg - por comprimido. 3003.90.89 3004.90.79 26 Cloridrato de Triexifenidila 2933.39.99 Triexifenidila 5 mg - por comprimido 3003.90.79 3004.90.69 27 Cloridrato de Ziprasidona 2933.59.19 Ziprasidona: 80 mg - por comprimido; 40 mg - por comprimido. 3003.90.79 3004.90.69 28 Cloroquina 2933.49.90 Cloroquina 150 mg - por comprimido 3003.90.79 3004.90.69 29 Clozapina 2933.90.39 Clozapina: 100 mg - (por comprimido) 25 mg - (por comprimido) 3003.90.79 3004.90.69 30 Danazol 2937.19.90 Danazol 100 mg - (por cápsula) 3003.39.39 3004.39.39 31 Deferoxamina 2928.00.90 Deferoxamina 500 mg - injetável - (por frasco) 3003.90.58 3004.90.48 32 Dicloridrato de Pramipexol 2934.20.90 Pramipexol: 1 mg - por comprimido; 0,125 mg - por comprimido; 0,25 mg - por comprimido 3003.90.89 3004.90.79 33 Dipropionato de Beclometasona 2937.22.90 Dipropionato de Beclometasona: 400 mcg - pó inalante - com dispositivo inalador - 100 doses; 50 mcg - lata/frasco - nasal - 200 doses; 50 mcg - lata/frasco - oral (aerosol) - 200 doses; 250 mcg - spray - 200 doses; 100 mcg - pó inalante - com dispositivo inalador - 100 doses; 200 mcg - pó inalante - com dispositivo inalador - 100 doses. 3003.39.99 3004.39.99 34 Dornase alfa 3002.10.39 Dornase alfa 2,5 mg - (por ampola) 3003.90.23 3004.90.13 35 Entacapone 2926.90.99 Entacapone 200 mg - por comprimido 3003.90.59 3004.90.49 36 Eritropoetina Humana Recombinante 3001.20.90 Eritropoetina Humana Recombinante: 1.000 U - por injetável - (por frasco/ampola); 2.000 U - Injetável - (por frasco/ampola); 3.000 U - injetável - (por frasco/ampola); 4.000 U - injetável - (por frasco/ampola); 10.000U - injetável - (por frasco/ampola); 3001.20.90 37 Filgrastima 3002.10.39 Filgrastima 300 mcg - injetável - (por frasco) 3002.10.39 38 Flutamida 2924.29.62 Flutamida 250 mg - por comprimido 3003.90.53 3004.90.43 39 Fosfato de Codeína 2939.11.22 Fosfato de Codeína: 30 mg/ml - por ampola com 2 ml.; 30 mg - por comprimido; 60 mg - por comprimido; 30 mg/ml - solução oral - por frasco com 120 ml.. 3003.40.40 3004.40.40 Informativo - Nov/2008 - No 48 MEDICAMENTOS NBM/SH MG 5 Informativo Eletrônico IOB ICMS - IPI e Outros ITEM 40 FÁRMACOS Fumarato de Formoterol NBM/SH 2924.29.99 41 Fumarato de Formoterol + Budesonida 2924.29.99 2937.29.90 42 Fumarato de Quetiapina 2934.99.69 43 Gabapentina 2922.49.90 44 2821.10.30 45 Hidróxido de Ferro Endovenoso Hidroxiuréia MEDICAMENTOS Fumarato de Formoterol: 6 mcg - pó inalante - 60 doses; 12 mcg - pó inalante - 60 doses; 12 mcg - aerosol - 5 ml - 50 doses; 12 mcg - cápsula - com 30 cápsulas pó inalante, com inalador; 12 mcg - cápsula - com 60 cápsulas pó inalante, com inalador; 12 mcg - cápsula - com 30 cápsulas pó inalante, sem inalador; 12 mcg - cápsula - com 60 cápsulas pó inalante, sem inalador. Fumarato de Formoterol: 6 mcg + Budesonida 200 mcg - pó inalatorio - 60 doses; 6 mcg + Budesonida 100 mcg - pó inalatorio - 60 doses. Fumarato de Quetiapina: 200 mg - por comprimido; 25 mg - por comprimido; 100 mg - por comprimido. Gabapentina: 300 mg - por comprimido 400 mg - por comprimido Hidróxido de Ferro Endovenoso - injetável - (por frasco) 2928.00.90 Hidroxiuréia 500 mg - por cápsula 46 Imiglucerase 3002.90.99 Imiglucerase 200 U.I. - injetável - (por frasco/ampola) 47 Imunoglobulina da Hepatite B 3002.10.23 48 Imunoglobulina Humana 3002.10.35 49 50 Infliximab Interferon Beta 1a 3002.10.29 3002.10.36 51 52 Interferon Beta 1b Isotretinoína 3002.10.36 2936.21.19 53 Lamotrigina 2933.69.19 Imunoglobulina da Hepatite B: 1000 mg - injetável - por frasco; 100 mg - injetável - por frasco; 200 mg - injetável - por frasco; 500 mg - injetável - por frasco. Imunoglobulina Humana Intravenosa: 500 mg- injetável - (por frasco); 2,5 g - injetável - (por frasco); 5,0 g - injetável - (por frasco); 1,0 g - injetável - (por frasco); 3,0 g - Injetável - (por frasco); 6,0 g - Injetável - (por frasco); Infliximab 10 mg - injetável - por ampola de 1 ml Interferon Beta 1a: 3.000.000 UI - injetável - (por frasco/ampola); 6.000.000 UI (22 mcg) - Injetável - (por seringa pré-preenchida); 12.000.000 UI (44 mcg) - Injetável - (por seringa pré-preenchida); 6.000.000 UI (30 mcg) - Frasco/ampola para injeção intramuscular + diluente + mais seringa/agulha por frasco/ampola. Betainterferona 1a 6.000.000 UI (30 mcg)- injetável - seringa preenchida Interferon Beta 1b - 9.600.000 UI - Injetável - (por frasco/ampola) Isotretinoína: 20 mg - uso oral - por cápsula; 10 mg - uso oral - por cápsula. Lamotrigina 100 mg - (por comprimido). 54 Leflunomide 2934.99.99 55 56 Lenograstima Levodopa + Carbidopa 3002.10.39 2937.39.11 2928.00.20 57 Levodopa + Cloridrato de Benserazida 2937.39.11 2928.00.90 6 MG Leflunomide: 100 mg - por comprimido; 20 mg - por comprimido. Lenograstima - 33,6 mUI - injetável - (por frasco) Levodopa: 200 mg + Carbidopa 50 mg - Liberação lenta ou dispersível - por cápsula ou comprimido; 250 mg + Carbidopa 25 mg - por comprimido. Levodopa 200 mg + Benserazida 50 mg - por comprimido; 100 mg + Benserazida 25 mg - Liberação Lenta ou dispersível - por cápsula ou comprimido. NBM/SH 3003.90.59 3004.90.49 3003.90.99 3004.90.99 3003.90.89 3004.90.79 3003.90.49 3004.90.39 3003.90.99 3004.90.99 3003.90.99 3004.90.99 3003.90.29 3004.90.19 3002.10.23 3002.10.35 3002.10.29 3002.10.36 3002.10.36 3003.90.19 3004.50.90 3003.90.79 3004.90.69 3003.90.89 3004.90.79 3002.10.39 3003.39.93 3004.39.93 3003.39.93 3004.39.93 Informativo - Nov/2008 - No 48 Informativo Eletrônico IOB ICMS - IPI e Outros ITEM 58 FÁRMACOS Levotiroxina Sódica NBM/SH 2937.40.10 59 Lipase Pancreática + Protease Pancreática + Amilase Pancreática 3001.20.90 60 Mesalazina 2922.50.99 61 Mesilato de Bromocriptina 2939.69.90 62 Mesilato de Pergolida 2939.69.90 63 Metotrexato 2933.59.99 64 Micofenolato Mofetil 2934.99.19 Mesilato de Pergolida: 0,25 mg - por comprimido 1 mg - por comprimido Metotrexato 25 mg/ml.: injetável - por ampola de 2 ml injetável - por ampola de 20 ml Micofenolato Mofetil 500 mg - (por comprimido) 65 66 Molgramostima Ocreotida 3002.10.39 2937.19.90 Molgramostima 300 mcg 300 mcg - injetável - (por frasco) Acetato de Octreotida 0,1 mg/ml, injetável (por frasco/ampola) 67 Olanzapina 2933.99.69 68 Penicilamina 2930.90.19 Olanzapina: 5 mg - (por comprimido); 10 mg - (por comprimido). Penicilamina 250 mg - por cápsula 69 Pravastatina Sódica 2918.19.90 70 Ribavirina 2934.99.99 Pravastatina: 40 mg - por comprimido; 10 mg - por comprimido; 20 mg - por comprimido. Ribavirina 250 mg - (por cápsula) 71 Riluzol 2934.20.90 Riluzol 50 mg - por comprimido 72 Risperidona 2933.59.99 73 Rivastigmina 2933.49.90 74 Sinvastatina 2932.29.90 75 76 Sirolimus Somatotrofina Recombinante Humana 2933.39.99 2937.11.00 Risperidona: 1 mg - (por comprimido); 2 mg - (por comprimidos). Rivastigmina: Solução oral com 2,0 mg/ml - por frasco 120 ml; 1,5 mg - por cápsula gel dura; 3 mg - por cápsula gel dura; 4,5 mg - por cápsula gel dura; 6 mg - por cápsula gel dura. Sinvastatina: 80 mg - por comprimido; 5 mg - por comprimido; 10 mg - por comprimido; 20 mg - por comprimido; 40 mg - por comprimido. Sirolimus - Solução oral 1mg/mg por ml e Drágeas 1 e 2 mg Somatotrofina Recombinante Humana: 4 UI - injetável - (por frasco/ampola); 12 UI - Injetável - (por frasco/ampola). Informativo - Nov/2008 - No 48 MEDICAMENTOS Levotiroxina Sódica: 150 mcg - por comprimido; 25 mcg - por comprimido; 50 mcg - por comprimido; 100 mcg - por comprimido. Enzimas Pancreáticas 4.000 UI - microgramas c/lib. entérica (lipase, amilase, prot.) com 4.000 UI de lípase - por cápsula; 4.500 UI - microgramas c/lib. entérica (lipase, amilase., prot.) com 4.500 UI de lípase - por cápsula; 8.000 UI - microgramas c/lib. entérica (lipase, amilase., prot.) com 8.000 UI de lípase - por cápsula; 12.000 UI - microgramas c/lib. entérica (lipase, amilase., prot.) com 12.000 UI de lípase - por cápsula; 18.000 UI - microgramas c/lib. entérica (lipase, amilase., prot.) com 18.000 UI de lípase - por cápsula; 20.000 UI - microgramas c/lib. entérica (lipase, amilase, prot.) com 20.000 UI de lípase - por cápsula. Mesalazina: 1000 mg - supositório-por supositório; 400 mg - por comprimido; 500 mg - por comprimido; 3 g + diluente 100 ml (enema)-por dose; 250 mg - supositório - por supositório. Bromocriptina 2,5 mg - (por comprimido) NBM/SH 3003.39.81 3004.39.81 3003.90.29 3004.90.19 3003.90.49 3004.90.39 3003.40.90 3004.40.90 3003.90.99 3004.90.99 3003.90.79 3004.90.69 3003.90.89 3004.90.79 3002.10.39 3003.39.25 3004.39.26 3003.90.79 3004.90.69 3003.90.69 3004.90.59 3003.90.39 3004.90.29 3003.90.89 3004.90.79 3003.90.89 3004.90.79 3003.90.79 3004.90.69 3003.90.79 3004.90.69 3003.90.69 3004.90.59 3.004 3003.39.11 3004.39.11 MG 7 Informativo Eletrônico IOB ICMS - IPI e Outros ITEM 77 NBM/SH 2937.29.20 MEDICAMENTOS Metilprednisolona 500 mg - injetável - (por ampola) 78 FÁRMACOS Succinato Sódico de Metilprednisolona Sulfassalazina 2935.00.19 Sulfassalazina 500 mg - (por comprimido) 79 Sulfato de Hidroxicloroquina 2933.49.90 Sulfato de Hidroxicloroquina 400 mg - por comprimido 80 Sulfato de Morfina 2939.11.62 81 Sulfato de Salbutamol 2922.50.99 Sulfato de Morfina: 10 mg/ml - solução oral - por frasco com 60 ml; 10 mg/ml - por ampola com 1 ml; 10 mg - por comprimido; 30 mg - por comprimido; LC 30 mg - por cápsula; LC 60 mg - por cápsula; LC 100 mg - por cápsula. Sulfato de Salbutamol 100 mcg - dose - aerosol 200 doses 82 Tacrolimus 2933.39.99 83 Tolcapone 2914.70.90 84 Topiramato 2935.00.99 85 Toxina Tipo A de Clostridium Botulinum 3002.90.92 86 Trientina 2921.29.90 Tacrolimus: 1 mg - (por cápsula); 5 mg - (por cápsula). Tolcapone: 200 mg - por comprimido; 100 mg - por comprimido. Topiramato: 100 mg - por comprimido; 25 mg - por comprimido; 50 mg - por comprimido. Toxina Tipo A de Clostridium Botulinum: 100 UI - injetável (por frasco/ampola); 500 UI - injetável - (por frasco/ampola.) Trientina 250 mg - por comprimido 87 Triptorelina 2937.90.90 Triptorelina 3,75 mg - injetável - (por frasco ampola) 88 Vigabatrina 2922.49.90 Vigabatrina 500 mg - (por comprimido) 89 Xinafoato de Salmeterol 2922.50.99 Xinafoato de Salmeterol 50 mcg - pó inalante - 60 doses 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 Soro Anti-Aracnídico Soro Anti-Botrópico Soro Anti-Bot/Crotálico Soro Anti-Bot/Laquético Soro Anti-Botulínico Soro Anti-Crotálico Soro Anti-Diftérico Soro Anti-Elapídico Soro Anti-Escorpiônico Soro Anti-Lactrodectus Soro Anti-Lonômia Soro Anti-Loxoscélico Soro Anti-Rábico Soro Anti-Tetânico Soro - Outros soros Vacina BCG Vacina contra Febre Amarela Vacina contra Haemóphilus Vacina contra Hepatite B Vacina contra Influenza Vacina contra Poliomielite Vacina contra Raiva Canina 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.15 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.12 3002.10.19 3002.20.29 3002.20.29 Soro Anti-Aracnídico Soro Anti-Botrópico Soro Anti-Bot/Crotálico Soro Anti-Bot/Laquético Soro Anti-Botulínico Soro Anti-Crotálico Soro Anti-Diftérico Soro Anti-Elapídico Soro Anti-Escorpiônico Soro Anti-Lactrodectus Soro Anti-Lonômia Soro Anti-Loxoscélico Soro Anti-Rábico Soro Anti-Tetânico Soro - Outros soros Vacina BCG Vacina contra Febre Amarela 3003.90.49 3004.90.39 3003.39.18 3004.39.18 3003.90.49 3004.90.39 3003.90.49 3004.90.39 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.15 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.19 3002.10.12 3002.10.19 3002.20.29 3002.20.29 3002.20.29 3002.20.23 3002.20.29 3002.20.22 3002.20.29 Vacina contra Haemóphilus Vacina contra Hepatite B Vacina contra Influenza Vacina contra Poliomielite Vacina contra Raiva Canina 3002.20.29 3002.20.23 3002.20.29 3002.20.22 3002.20.29 107 108 109 110 111 8 MG NBM/SH 3003.39.99 3004.39.99 3003.90.89 3004.90.79 3003.90.79 3004.90.69 3003.90.99 3004.90.99 3003.90.49 3004.90.39 3003.90.79 3004.90.69 3003.90.99 3004.90.99 3003.90.89 3004.90.79 3002.90.92 Informativo - Nov/2008 - No 48 Informativo Eletrônico IOB ICMS - IPI e Outros ITEM 112 113 114 115 116 117 118 119 FÁRMACOS Vacina contra Raiva Vero Vacina Dupla Adulto Vacina Dupla Infantil Vacina Tetravalente Vacina Tríplice DPT Vacina Tríplice Viral Vacinas - Outras vacinas para medicina humana Levodopa + Carbidopa + Entacapona NBM/SH 3002.20.29 3002.20.29 3002.20.29 3002.20.29 3002.20.27 3002.20.26 3002.20.29 MEDICAMENTOS Vacina contra Raiva Vero Vacina Dupla Adulto Vacina Dupla Infantil Vacina Tetravalente Vacina Tríplice DPT Vacina Tríplice Viral Vacinas - Outras vacinas para medicina humana NBM/SH 3002.20.29 3002.20.29 3002.20.29 3002.20.29 3002.20.27 3002.20.26 3002.20.29 2937.39.11/ 2928.00.20/ 2922.50.99 3003.90.49 3004.90.39 120 Micofenolato de Sódio 2941.90.99 121 Everolimo 2934.99.99 122 Deferasirox 2933.99.69 123 Verteporfina 2933.99.99 Levodopa: 50 mg + Carbidopa 12,5 mg + Entacapona 200 mg - por comprimido; 100 mg + Carbidopa 25 mg + Entacapona 200 mg - por comprimido; 150 mg + Carbidopa 37,5 mg + Entacapona 200 mg - por comprimido. Micofenolato de Sódio: 180 mg- por comprimido 360 mg- por comprimido Everolimo: 1 mg - por comprimido; 0,5 mg - por comprimido; 0,75 mg - por comprimido; 0,1 mg - por comprimido dispersível; 0,25 mg - por comprimido dispersível. Deferasirox: 125 mg - por comprimido; 250 mg - por comprimido; 500 mg - por comprimido. Verteporfina 15 mg pó liofilizado 124 126 Fumarato de Formoterol Diidratado + Budesonida Fumarato de Formoterol Diidratado + Budesonida Ciclosporina 2924.29.99 2937.29.90 2924.29.99 2937.29.90 2941.90.99 Fumarato de Formoterol Diidratado 12 mcg + Budesonida 400 mcg - pó inalatório - 60 doses Fumarato de Formoterol Diidratado 12 mcg + Budesonida 200 mcg - pó inalatório - 60 doses Ciclosporina 50 mg/ml 127 Alendronato de sódio 3004.90.59 128 Acetato de Octreotida 2937.19.90 129 130 Adalimumabe Hidrogenotartarato de Rivastigmina Etanercepte 3002.10.39 2933.49.90 Alendronato de sódio: 70 mg - por comprimido; 10 mg - por comprimido. Acetato de Octreotida: LAR 20 mg, injetável (p/frasco/ampola) + diluentes, trat. Mensal; LAR 30 mg, injetável (p/frasco/ampola) + diluentes, trat. Mensal; LAR 10 mg, injetável (p/frasco/ampola) + diluentes, trat. Mensal. Adalimumabe - injetável - 40mg seringa preenchida Hidrogenotartarato de Rivastigmina Solução oral com 2,0 mg/ml - por frasco 50 ml Etanercepte 25 mg - injetável (por frasco/ampola) 125 131 3002.10.38 3003.20.99 3004.20.99 3003.90.89 3004.90.79 3003.90.79 3004.90.69 3003.90.78 3004.90.68 3003.90.99 3004.90.99 3003.90.99 3004.90.99 3003.90.78 3004.90.68 3004.90.59 3003.39.25 3004.39.26 3002.10.39 3003.90.79 3004.90.69 3002.10.38 “(NR) IV - Parte 23 do Anexo I: 8 Epoetina Beta 4.000 UI 3002.10.39 “ 9 Anastrozole 1mg 3004.90.69 10 Trastuzumab 440 mg 3002.10.38 Código NBM/SH 11 Trastuzumab 150 mg 3002.10.38 Item Medicamentos e Reagentes Químicos 1 CERA 1000 mcg/1ml 3002.10.39 12 Bevacizumab 100 mg/4ml 3002.10.38 2 CERA 400 mcg/1ml 3002.10.39 13 Erlotinib 25 mg 3004.90.99 3 CERA 200 mcg/1ml 3002.10.39 14 Erlotinib 100 mg 3004.90.99 4 CERA 100 mcg/1ml 3002.10.39 15 Docetaxel 20 mg/2ml 3004.90.59 5 CERA 50 mcg/1ml 3002.10.39 16 Docetaxel 80 mg/2ml 3004.90.59 3002.10.39 17 Capecitabine 150 mg 3004.90.79 3002.10.39 18 Capecitabine 500 mg 3004.90.79 6 7 Epoetina Beta 50.000 UI Epoetina Beta 100.000 UI Informativo - Nov/2008 - No 48 MG 9 Informativo Eletrônico IOB ICMS - IPI e Outros 32 Ácido ibandrônico ou Ibandronato de sódio 3004.90.59 33 Isotretinoína 3004.50.90 34 Tacrolimo 3004.90.79 35 Acitretina 3004.90.29 36 Calcipotriol 3004.90.99 37 Micofenolato de mofetila 3004.20.99 38 Trastuzumabe 3002.10.38 39 Rituximabe 3002.10.38 3004.90.99 40 Alfapeginterferona 2A 3004.90.95 Methilprednisolona 125 mg 3004.90.99 41 Capecitabina 3004.90.79 29 Predinisolona 30mg 3004.90.99 42 Cloridrato de Erlotinibe 3004.90.99 30 Tocilizumab 200 mg/10ml 3002.10.39 43 Ribavirina 3004.90.79 31 Bevacizumabe 3002.10.38 19 Oxaliplatina 50 mg 3004.90.99 20 Oxaliplatina 100 mg 3004.90.99 21 Cisplatina 50 mg/100ml 3004.90.99 22 Rituximab 100 mg/10ml 3002.10.38 23 Rituximab 500 mg/50ml 3002.10.38 24 Peg-Interferon alfa-2a 180 mcg/ml 3004.90.95 25 Ribavirina 200 mg 3004.90.79 26 T20-304 90 mg 3004.90.99 27 Kinase Inhibitor P-38 28 “ (NR) V - Anexo III: “ 7 Saída de mercadoria, remetida para fins de demonstração, no Estado, observado o disposto nas notas “1” a “4” ao final deste Anexo e no Capítulo LXI da Parte 1 do Anexo IX. (...) (...) 15 15.6 (...) O disposto neste item aplica-se, também, nos vôos internacionais, aos materiais que integrem provisões de bordo, assim considerados os alimentos, as bebidas, os uniformes e os utensílios necessários aos serviços de bordo. “ (NR) VI - Parte 3 do Anexo V: “PARTE 3 ............................................................................................................... O Código de Situação Tributária será composto de três dígitos na forma ABB, onde o primeiro dígito indicará a origem da mercadoria ou serviço, com base na Tabela A, e os dígitos subseqüentes a tributação pelo ICMS, com base na Tabela B. Tabela A - Origem da Mercadoria ou Serviço: ................................................................................................... ” (NR) VII - Parte 1 do Anexo IX: “Art. 255. ............................................................................................. II - emitir nota fiscal contendo, além dos demais requisitos exigidos: a) como natureza da operação, a expressão “Devolução simbólica de mercadoria recebida em consignação”. b) no campo Informações Complementares, a expressão “Nota fiscal emitida em função de venda de mercadoria recebida em consignação pela NF no ..., de.../.../...”. III - registrar a nota fiscal de que trata o parágrafo único deste artigo no livro Registro de Entradas, apenas nas colunas “Documento Fiscal” e “Observações”, indicando nesta a seguinte expressão: “Compra em consignação - NF no..., de .../.../...”. ............................................................................................................... 10 MG CAPÍTULO LXI DAS OPERAÇÕES COM MERCADORIAS DESTINADAS A DEMONSTRAÇÃO E MOSTRUÁRIO Art. 452. Os contribuintes que realizarem operações com mercadorias destinadas a demonstração e mostruário, para cumprimento de suas obrigações tributárias, observarão o disposto nesta Capítulo. Art. 453. Considera-se demonstração a operação pela qual o contribuinte remete mercadorias a terceiros, em quantidade necessária para se conhecer o produto, desde que retornem ao estabelecimento de origem em 60 (sessenta) dias. § 1o Na saída de mercadoria destinada a demonstração, o contribuinte deverá emitir nota fiscal que conterá, além dos demais requisitos, as seguintes indicações: I - no campo natureza da operação: Remessa para Demonstração; II - no campo do CFOP: o código 5.912 ou 6.912, conforme o caso; III - do valor do ICMS, quando devido; IV - no campo Informações Complementares: Mercadoria remetida para demonstração. § 2o O trânsito de mercadoria destinada a demonstração, em todo o território nacional, deverá ser efetuado com a nota fiscal prevista no caput desde que a mercadoria retorne no prazo previsto no artigo anterior. § 3o O disposto neste artigo aplica-se, também, no que couber, as operações internas, observado o disposto no item 7 e nas notas 1 a 4, todos do Anexo III. Informativo - Nov/2008 - No 48 Informativo Eletrônico IOB ICMS - IPI e Outros Art. 454. Considera-se operação com mostruário a remessa de amostra de mercadoria, com valor comercial, a empregado ou representante, desde que retorne ao estabelecimento de origem em 90 (noventa) dias. § 1o Não se considera mostruário aquele formado por mais de uma peça com características idênticas, tais como, mesma cor, mesmo modelo, espessura, acabamento e numeração diferente. § 2o Na hipótese de produto formado por mais de uma unidade, tais como, meias, calçados, luvas, brincos, somente será considerado como mostruário se composto apenas por uma unidade das partes que o compõem. § 3 O prazo previsto no caput poderá ser prorrogado, por até igual período, a critério do Chefe da Administração Fazendária a que o remetente estiver circunscrito. o Art. 455. Na saída de mercadoria destinada a mostruário o contribuinte deverá emitir nota fiscal indicando como destinatário o seu empregado ou representante, que conterá, além dos demais requisitos, as seguintes indicações: IV - no campo Informações Complementares: Mercadoria enviada para compor mostruário de venda. Parágrafo único. O trânsito de mercadoria destinada a mostruário, em todo o território nacional, deverá ser efetuado com a nota fiscal prevista no caput desde que a mercadoria retorne no prazo previsto no artigo anterior. Art. 456. O disposto no artigo anterior, observado o prazo previsto no caput do art. 453 desta Parte, aplica-se, ainda, na hipótese de remessa de mercadorias a ser utilizadas em treinamentos sobre o uso das mesmas, devendo na nota fiscal emitida constar: I - como destinatário: o próprio remetente; II - como natureza da operação: Remessa para Treinamento; III - do valor do ICMS, quando devido, calculado pela alíquota interna da unidade federada de origem; IV - no campo Informações Complementares: os locais de treinamento. caso; Art. 457. No retorno das mercadorias de que trata este Capítulo, o contribuinte deverá emitir nota fiscal relativa à entrada das mercadorias, exceto na hipótese retorno de mercadoria remetida em demonstração para contribuinte do ICMS, hipótese em que este deverá emitir nota fiscal com o nome do estabelecimento de origem como destinatário. III - do valor do ICMS, quando devido, calculado pela alíquota interna prevista para a operação; Parágrafo único. Tratando-se de emissão de NF-e, o retorno da mercadoria será acompanhado pelo DANFE.” (NR) I - no campo natureza da operação: Remessa de Mostruário; II - no campo do CFOP: o código 5.949 ou 6.949, conforme o VIII - Parte 2 do Anexo XV: “ 10. (...) Âmbito de Aplicação da Substituição Tributária Interno e nas seguintes unidades da Federação: Alagoas, Amapá, Amazonas, Bahia, Distrito Federal, Espírito Santo, Mato Grosso, Mato Grosso do Sul, Paraíba, Paraná, Pernambuco, Piauí, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Rondônia, Roraima, Santa Catarina, São Paulo, Sergipe e Tocantins (Protocolo ICMS no 20/2005) (...) (...) (...) (...) 14.34 8413.91.90 8414.90.10 8414.90.3 8414.90.39 Partes das bombas, compres- (...) sores e turbocompressores dos subitens 14.31, 14.32 e 14.33 (...) (...) (...) (...) (...) 14. (...) (...) 16. (...) Âmbito de Aplicação da Substituição Tributária Interno e nas seguintes unidades da Federação: Acre, Alagoas, Amapá, Amazonas, Bahia, Ceará, Distrito Federal, Espírito Santo, Maranhão, Mato Grosso, Mato Grosso do Sul, Pará, Paraíba, Paraná, Pernambuco, Piauí, Rio de Janeiro, Rio Grande do Norte, Rio Grande de Sul, Rondônia, Roraima, Santa Catarina, São Paulo, Sergipe e Tocantins (Protocolo ICMS no 26/2004) (...) (...) “ (NR) Informativo - Nov/2008 - No 48 MG 11 Informativo Eletrônico IOB ICMS - IPI e Outros Art. 2o Fica isenta do ICMS, a entrada, decorrente de importação do exterior, de um equipamento simulador de vôo, classificado no código 8805.29.00, da Nomenclatura Brasileira de Mercadorias-Sistema Harmonizado (NBM-SH), sem similar produzido no País e destinado à empresa Trip. Linhas Aéreas S/A, com inscrição no Cadastro de Contribuintes do ICMS no 001059523.00-08, desde que o desembaraço aduaneiro ocorra em território mineiro e observado o disposto na Resolução da Secretaria de Estado de Fazenda no 3.847, de 10 de janeiro de 2007. Art. 3o Este Decreto entra em vigor na data de sua publicação, para produzir efeitos a contar de: I - 1o de janeiro de 2008, relativamente ao subitem 147.1, a, da Parte 1 do Anexo I do RICMS e ao subitem 15.6 do Anexo III do RICMS; destinadas à construção do Centro Administrativo do Governo de Minas Gerais (CAEMG), previstas nos itens 6 e 11 da Parte 25 do Anexo I do RICMS-MG/2002. As alterações referem-se: a) ao preenchimento da nota fiscal de entrada, emitida pelo importador das mercadorias, quanto a mencionar o valor do imposto dispensado na operação em “Informações Complementares” do respectivo documento fiscal; b) ao preenchimento da nota fiscal de saída, emitida pelo fornecedor da mercadoria, informando o valor do imposto dispensado no campo “Informações Complementares” do documento; c) a ajuste nas informações dos Registros Tipo: “88CAEMG” e “Detalhe Fornecedor”, com efeitos retroativos a 09.09.2008; II - 25 de julho de 2008, relativamente: a) aos itens 148, 157 e 170, da Parte 1 do Anexo I do RICMS; d) revogação dos seguintes dispositivos: art. 4o, II, e art. 5o, II, da Resolução SEF no 4.011/2008, com efeitos retroativos a 09.09.2008. b) aos subitens 1.28 e 2.8 da Parte 5 do Anexo I do RICMS; e c) à Parte 15 do Anexo I do RICMS; III - 1o de agosto de 2008, relativamente ao art. 4o deste Decreto; IV - 1o dia do segundo mês subseqüente ao da publicação deste Decreto, relativamente: a) ao item 10 da Parte 2 do Anexo XV do RICMS; b) ao subitem 14.34 da Parte 2 do Anexo XV do RICMS; e c) ao item 16 da Parte 2 do Anexo XV do RICMS; e V - a partir da data de sua publicação relativamente aos demais dispositivos. Art. 4o Fica revogada a alínea e do item 124 da Parte 1 do Anexo I do RICMS. Palácio da Liberdade, em Belo Horizonte, aos 18 de novembro de 2008; 220o da Inconfidência Mineira e 187o da Independência do Brasil. ANTONIO AUGUSTO JUNHO ANASTASIA DANILO DE CASTRO RENATA MARIA PAES DE VILHENA SIMÃO CIRINEU DIAS ICMS - Alteração nos procedimentos para gozo da isenção na venda de insumos para a construção do Centro Administrativo do Governo de Minas Gerais (CAEMG) Resolução SEF no 4.039 , de 14.11.2008 - DOE MG de 15.11.2008 Altera a Resolução no 4.011, de 8 de agosto de 2008, que estabelece as condições a serem observadas pelo fornecedor de mercadorias relacionadas nos itens 6 e 11 da Parte 25 do Anexo I do RICMS, para fruição da isenção relativa às operações destinadas à construção do Centro Administrativo do Governo de Minas Gerais (CAEMG). O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de atribuição que lhe confere o art. 93, § 1o, III, da Constituição Estadual, e tendo em vista do disposto no item 161 da Parte 1 do Anexo I do Regulamento do ICMS (RICMS), aprovado pelo Decreto no 43.080, de 13 de dezembro de 2002, Resolve: Art. 1o A Resolução 4.011, de 8 de agosto de 2008, passa a vigorar com as seguintes alterações: “Art. 4o (...) I - (...) a) o valor da operação sem a isenção e o valor do imposto dispensado; (...) Art. 5o (...) I - (...) a) o valor da operação sem a isenção e o valor do imposto dispensado; (...)” (NR). Síntese Este ato normativo altera a Resolução SEF n 4.011/2008, que dispõe sobre as condições a serem observadas pelo fornecedor das mercadorias que possuem isenção do imposto quando o 12 MG Art. 2o Os Anexos da Resolução no 4.011, de 2008, passam a vigorar com as seguintes alterações: I - no Registro Tipo “88CAEMG” constante do Anexo I: Informativo - Nov/2008 - No 48 Informativo Eletrônico IOB ICMS - IPI e Outros “ (...) (...) (...) (...) (...) (...) (...) 7 Série Série do documento fiscal emitido na operação 3 34 36 X 8 Número Número do documento fiscal 6 37 42 N 9 CFOP Código Fiscal de Operação 4 43 46 N 10 Valor total NF Valor total da nota fiscal de fornecimento da mercadoria (com duas casas de- 13 cimais) 47 59 N 11 Valor do ICMS dis- Valor do ICMS dispensado (Valor do imposto que seria devido se não houvesse 13 pensado a isenção, com duas casas decimais) 60 72 N 12 Número da DI Número da Declaração de Importação (DI), na hipótese de mercadoria impor- 10 tada com finalidade prévia de destiná-la ao Centro Administrativo do Governo de Minas Gerais 73 82 X 13 Data da DI Data da Declaração de Importação (DI) (AAAAMMDD) 8 83 90 N 14 Brancos Complementação com espaços 36 91 126 X (...) “(NR); II - no Registro “DETALHE - FORNECEDOR” constante do Anexo II: “ (...) (...) (...) (...) (...) (...) (...) 7 Valor ICMS Valor do ICMS dispensado na operação - Formato 99999999999 (não informar vírgulas). 11 32 42 N (...) (...) (...) (...) (...) (...) (...) “(NR). Art. 3o Esta Resolução entra em vigor na data de sua publicação, produzindo efeitos a partir de 9 de agosto de 2008, relativamente aos seus arts. 2o e 4o. Art. 4o Ficam revogados o inciso II do art. 4o e o inciso II do art. 5o da Resolução no 4.011, de 2008. Secretaria de Estado de Fazenda, aos 14 de novembro de 2008; 220o da Inconfidência Mineira e 187o da Independência do Brasil. LEONARDO MAURÍCIO COLOMBINI LIMA Secretário de Estado de Fazenda ICMS - Alteração nos procedimentos para gozo da isenção na aquisição de insumos para a construção do Centro Administrativo do Governo de Minas Gerais (CAEMG) Síntese Este ato normativo altera a Resolução SEF no 3.975/2008, que estabelece condições a serem observadas pelos contribuintes para fruição da isenção relativa às operações destinadas à construção do Centro Administrativo do Governo de Minas Gerais (CAEMG). As alterações referem-se: a) à obrigação de o contribuinte que efetuar saída de mercadorias ou bens à construtora informar, no preenchimento da nota fiscal, no campo “Informações Complementares”, além dos Informativo - Nov/2008 - No 48 demais requisitos exigidos em legislação, o valor do imposto dispensado na operação; b) ao preenchimento da nota fiscal emitida pela construtora, no caso de importação de mercadorias, na qual deverá constar, em “Informações Complementares”, o valor da operação sem a isenção do imposto e o valor do imposto dispensado na operação; c) a ajuste nas informações dos registros Tipo “88caemg” e “Detalhe - Empresa Construtora”, com efeitos retroativos a 03.04.2008; d) à revogação do inciso II do art. 4o e da alínea “b” do inciso I do art. 4o-A da Resolução SEF no 3.975/2008, com efeitos retroativos a 03.04.2008. Resolução SEF no 4.040, de 14.11.2008 - DOE MG de 15.11.2008 Altera a Resolução no 3.975, de 2 de abril de 2008, que estabelece as condições a serem observadas pelos contribuintes para MG 13 Informativo Eletrônico IOB ICMS - IPI e Outros fruição da isenção relativa às operações destinadas à construção do Centro Administrativo do Governo de Minas Gerais (CAEMG). O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de atribuição que lhe confere o art. 93, § 1o, III, da Constituição Estadual, e tendo em vista o disposto no item 161 da Parte 1 do Anexo I do Regulamento do ICMS (RICMS), aprovado pelo Decreto no 43.080, de 13 de dezembro de 2002, Resolve: Art. 1o A Resolução no 3.975, de 2 de abril de 2008, passa a vigorar com as seguintes alterações: “Art. 4o (...) I - (...) a) o valor da operação sem a isenção e o valor do imposto dispensado; (...) Art. 4o-A (...) I - (...) a.1) o valor da operação sem a isenção e o valor do imposto dispensado (...)” (NR). Art. 2o Os Anexos da Resolução no 3.975, de 2008, passam a vigorar com as seguintes alterações: I - no Registro Tipo “88CAEMG” constante do Anexo I: “ (...) (...) (...) (...) (...) (...) (...) 7 Série Série do documento fiscal emitido na operação 3 34 36 X 8 Número Número do documento fiscal 6 37 42 N 9 CFOP Código Fiscal de Operação 4 43 46 N 10 Valor total NF Valor total da nota fiscal de fornecimento da mercadoria (com duas casas de- 13 cimais) 47 59 N 11 Valor do ICMS dis- Valor do ICMS dispensado (Valor do imposto que seria devido se não houvesse 13 pensado a isenção, com duas casas decimais) 60 72 N 12 Número da DI Número da Declaração de Importação (DI), na hipótese de mercadoria importa- 10 da com finalidade prévia de destiná-la ao Centro Administrativo do Governo de Minas Gerais 73 82 X 13 Data da DI Data da Declaração de Importação (DI) (AAAAMMDD) 8 83 90 N 14 Brancos Complementação com espaços 36 91 126 X (...) (...) (...) (...) (...) “(NR); II - no Registro “DETALHE - Empresa Construtora” constante do Anexo II: “ (...) (...) (...) 7 Valor ICMS Valor do ICMS dispensado na operação - Formato 99999999999 (não informar 11 vírgulas). 32 42 N (...) (...) (...) (...) (...) (...) (...) “(NR). Art. 3o Esta Resolução entra em vigor na data de sua publicação, produzindo efeitos a partir de 3 de abril de 2008, relativamente aos seus arts. 2o e 4o. Art. 4o Ficam revogados o inciso II do art. 4o e a alínea b do inciso I do art. 4o-A da Resolução no 3.975, de 2008. Secretaria de Estado de Fazenda, aos 14 de novembro de 2008; 220o da Inconfidência Mineira e 187o da Independência do Brasil. LEONARDO MAURÍCIO COLOMBINI LIMA Secretário de Estado de Fazenda em exercício 14 MG Informativo - Nov/2008 - No 48 Informativo Eletrônico IOB ICMS - IPI e Outros ICMS - Inclusão de produtos com vedação ao crédito do imposto em aquisições interestaduais Nessas aquisições, o direito ao crédito pelo contribuinte mineiro restringe-se a 2% sobre o valor da base de cálculo do imposto constante na nota fiscal emitida. Resolução SEF no 4.041, de 14.11.2008 - DOE MG de 15.11.2008 - Ret. DOE MG de 18.11.2008 Síntese Este ato normativo altera a listagem de produtos sujeitos ao benefício fiscal no Estado de origem, em desacordo com as normas do imposto contidas na Resolução SEF no 3.166/2001, a qual veda a apropriação dos créditos nessas situações. Altera a Resolução no 3.166, de 11 de julho de 2001, que veda a apropriação de crédito do ICMS nas entradas, decorrentes de operações interestaduais, de mercadorias cujos remetentes estejam beneficiados com incentivos fiscais concedidos em desacordo com a legislação de regência do Imposto. A alteração consiste em incluir na restrição ao crédito do ICMS as aquisições de mercadorias remetidas por estabelecimentos industriais localizados nos seguintes municípios do Estado do Rio de Janeiro: Aperibé, Bom Jardim, Bom Jesus do Itabapoana, Cambuci, Campos dos Goytacazes, Carapebus, Cardoso Moreira, Carmo, Conceição de Macabu, Cordeiro, Duas Barras, Italva, Itaocara, Itaperuna, Laje do Muriaé, Macuco, Miracema, Natividade, Porciúncula, Quissamã, São Fidélis, Santa Maria Madalena, Santo Antônio de Pádua, São Francisco do Itabapoana, São João da Barra, São José de Ubá, São Sebastião do Alto, Sapucaia, Sumidouro, Trajano de Morais e Varre-Sai, Cantagalo, Paraíba do Sul, Três Rios, São José do Vale do Rio Preto, Saquarema e Valença. O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de suas atribuições, e tendo em vista o disposto no art. 225 da Lei no 6.763, de 26 de dezembro de 1975, e no art. 62, § 2o do Regulamento do ICMS (RICMS), aprovado pelo Decreto no 43.080, de 13 de dezembro de 2002, e Considerando a necessidade de atualizar as disposições contidas na Resolução no 3.166, de 11 de julho de 2001, em decorrência de alteração procedida na legislação tributária do Estado do Rio de Janeiro, Resolve: Art. 1o O Anexo Único da Resolução no 3.166, de 11 de julho de 2001, passa a vigorar com a seguinte alteração: “ 7 - RIO DE JANEIRO ITEM MERCADORIA 7.8 Mercadorias remetidas por estabelecimentos indus- Recolhimento de ICMS equivatriais localizados nos municípios relacionados nas No- lente a 2% sobre o faturamentas 38 a 41. to. (Lei no 4.533/2005) BENEFÍCIO CRÉDITO ADMITIDO/PERÍODO 2% s/BC NF emitida pela indústria localizada no município relacionado na: Nota 38, a partir de 05.04.2005; Nota 39, a partir de 28.06.2006; Nota 40, a partir de 27.09.2006; Nota 41, a partir de 30.04.2008. (...) Nota 38: Municípios: Aperibé, Bom Jardim, Bom Jesus do Itabapoana, Cambuci, Campos dos Goytacazes, Carapebus, Cardoso Moreira, Carmo, Conceição de Macabu, Cordeiro, Duas Barras, Italva, Itaocara, Itaperuna, Laje do Muriaé, Macuco, Miracema, Natividade, Porciúncula, Quissamã, São Fidélis, Santa Maria Madalena, Santo Antônio de Pádua, São Francisco do Itabapoana, São João da Barra, São José de Ubá, São Sebastião do Alto, Sapucaia, Sumidouro, Trajano de Morais e Varre-Sai. Art. 2o Esta Resolução entra em vigor na data de sua publica- Nota 39: Município: Cantagalo. Nota 40: Municípios: Paraíba do Sul e Três Rios. Nota 41: ção. Secretaria de Estado de Fazenda, aos 14 de novembro de 2008; 220o da Inconfidência Mineira e 187o da Independência do Brasil. LEONARDO MAURÍCIO COLOMBINI LIMA Secretário de Estado de Fazenda em exercício Retificação em virtude de incorreção verificada no original Municípios: São José do Vale do Rio Preto, Saquarema e Valença.” (nr) Informativo - Nov/2008 - No 48 MG 15 Informativo Eletrônico IOB ICMS - IPI e Outros ICMS - Alteração no procedimento para cancelamento de crédito tributário de pequeno valor Síntese Resolve: Art. 1o A Resolução no 3.887, de 29 de junho de 2007, passa a vigorar com a seguinte alteração: “Art. 2o (...) Parágrafo único. (...) Este ato normativo altera a Resolução SEF n 3.887/2007, que permite o cancelamento de crédito tributário relativo aos fatos geradores anteriores a abril/2007, de natureza contenciosa ou não, inscrito ou não em Dívida Ativa, desde que declarado pelo contribuinte até 31.12.2008, considerando-se, para tanto, as declarações transmitidas pelo contribuinte e validadas para a Secretaria de Estado de Fazenda. o Essa alteração retroage efeitos a 30.06.2007. Resolução SEF no 4.042, de 14.11.2008 - DOE MG de 15.11.2008 Altera a Resolução no 3.887, de 29 de junho de 2007, que dispõe sobre o cancelamento de crédito tributário de pequeno valor referente ao ICMS. I - (...) a) (...) 1. declarado pelo contribuinte até o dia 31 de dezembro de 2008, relativamente aos períodos de apuração do imposto anteriores a abril de 2007, considerando para esse efeito as declarações transmitidas pelo contribuinte e validadas pela Secretaria de Estado de Fazenda; (...) (nr)”. Art. 2o Esta Resolução entra em vigor na data de sua publicação, produzindo efeitos a partir de 30 de junho de 2007. Belo Horizonte, 14 de novembro de 2008; 220deg. da Inconfidência Mineira e 187o da Independência do Brasil. O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de atribuição que lhe confere o art. 93, § 1o, III, da Constituição Estadual e tendo em vista o disposto no art. 227, § 3o, II, da Lei no 6.763, de 26 de dezembro de 1975, no art. 101, II, do Decreto no 44.747, de 3 de março de 2008, e no art. 14, § 3o, II, da Lei Complementar Federal no 101, de 4 de maio de 2000, LEONARDO MAURÍCIO COLOMBINI LIMA Secretário de Estado de Fazenda em exercício ◙ Expediente IOB - Informações Objetivas Publicações Jurídicas Ltda. Presidente: Gilberto Fischel Diretor Editorial e de Produtos: Elton José Donato Diretor de Vendas e de Marketing: Claudio Della Nina Diretor Administrativo: Ricardo Mattos Diretora de Relacionamento: Otávia Fischel Gerente Editorial: Maria Liliana C. Vieira Polido Gerente da Consultoria: Eliane Beltramini Coordenadora de Produtos: Erika Schneider Conselho Técnico Área Imposto de Renda/Contábil/Societária: Edino Garcia e Valdir Amorim. Área ICMS/IPI e Outros: Adriana Manni, Cristina Almeida, Elza Lucki, Fernando Soares, Ivo Luiz Kersting, Karin Botelho, Paulo Lauriano, Raphael Werneck e Ricardo Santana. Área Trabalhista/Previdenciária: Glauco Marchezin, Milena Sanches, Paulo Pirolla, Silvio Senne e Sonia Aguiar. Equipe de Redação Coordenadores da Redação: Edino Garcia, Elza Lucki, Fernando Soares, Ivo Luiz Kersting e Milena Sanches. 16 MG Áreas Imposto de Renda/Contábil/Societária: Aldenir Rodrigues, Aline Miguel, Cleber Busch, David Soares e William Toda. Área ICMS/IPI e Outros: Adriana Manni (Especialista), Adeilde Antunes, Benedito M. da Silva Filho, Carolina Oliveira, Cynthia Maciel, Inacio Coca Jr., Karin Botelho, Luciana Murcillo, Márcia Yamashita, Mariza Ueda, Norberto Lednick, Paulo Lauriano, Paulo Nishitani, Paulo Roberto Salgado Caputo, Rafael Gonzalez Piccoli, Raphael Werneck, Ricardo de Santana e Stenor Santos. Área Trabalhista/Previdenciária: Paulo Pirolla (Especialista), Clarice Saito, Mariza Machado, Rosangela Oliveira, Roseli Amaral, Silvio Senne e Sonia Aguiar. Coordenadores da Consultoria: Antonio Teixeira, Cíntia Gama, Drausilene Diniz, Ivo Viana, Meire Rustiguer e Ydileuse Martins. Site do Cliente: Aldenir Rodrigues Equipe de Editoração e Revisão Área de Editoração: Marli S. Monson (Coordenadora), Deise Canto de Moraes (Supervisora), Anderson Brusamarelo, Andrea Alves Pereira, Cristiane Lima Hernandes, Flávia Klovan, Guilherme Miranda da Silva, Juliano Gottlieb Martins, Max Jeison Prass e Reginaldo Santana Ferreira. Área de Revisão: Marli S. Monson (Coordenadora), Anália Caminha (Supervisora), Aline Zacouteguy Martins, Ana Rachel Salgado, Greice Zenker Peixoto, Jamile Cezar Moraes, Janice Ribeiro de Souza, Joana Silva, Joice Conde Contes, Kátia Michelle Lopes Aires, Lorenzo Fernández de Azevedo, Michelle Santos Jeffman, Monique Fritscher e Taíse Meirelles. Consultoria São Paulo: (11) 2188-8080 Outras Localidades: acesse o site (www.iob.com.br) Telefones Úteis IOB São Paulo Atendimento ao Cliente: Vendas: Renovação: Cobrança: Cursos Presenciais: Livraria: (11) 2188-7900 (11) 2188-7777 (11) 2188-7900 (11) 3292-4821 (11) 6886-7550 (11) 6886-7560 Outras Localidades 0800-724 7900 0800-724 7777 0800-724 7900 0800-704 8012 0800-724 7550 0800-724 7560 Consulte nosso site www.iob.com.br. Proibida a reprodução parcial ou total de qualquer matéria sem prévia autorização. Registro na Vara dos Registros Públicos e no 1o Cartório de Títulos e Documentos de São Paulo - Nome e Marca Registrados no INPI. Informativo - Nov/2008 - No 48