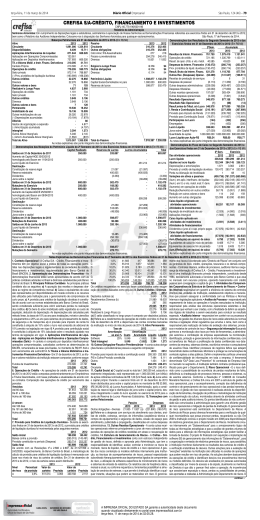

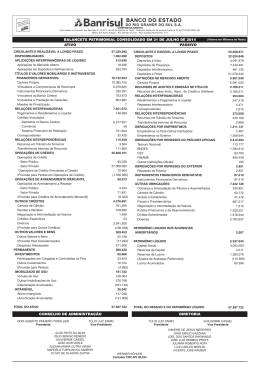

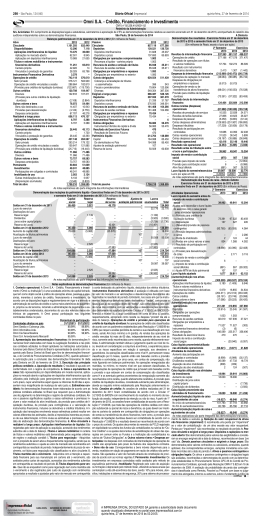

Credifibra S.A. - Crédito, Financiamento e Investimento CNPJ nº 11.434.526/0001-04 Alameda Santos, 1787 - 1º, 4º - Parte, 6º - Parte, 7º, 8º - Parte, 10º e 13º andar - CEP 01419-002 Cerqueira César - São Paulo-SP Tel.: (11) 3847-6700 - Fax.: (11) 3847-6744 Relatório da Administração Referente ao Exercício 2010 Senhores acionistas, Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de V.Sas. as demonstrações financeiras referentes ao exercício de 2010, bem como o parecer dos auditores independentes. Estratégia Operacional As operações da Credifibra S.A. - Crédito, Financiamento e Investimento (Credifibra) são conduzidas no contexto de um conjunto de instituições que atuam integradamente no mercado financeiro e certas operações têm a co-participação ou a intermediação de empresas ligadas integrantes do Conglomerado Financeiro Fibra. O objeto principal da empresa é a concessão de crédito a médio e longo prazos, bem como a realização de financiamentos para aquisição de bens e serviços e capital de giro. Esta instituição foi constituída em 03/11/2009, com início de suas atividades em 01/03/2010. Balanço Patrimonial em 31 de Dezembro de 2010 (Em milhares de reais) ATIVO CIRCULANTE ........................................................................ Disponibilidades .................................................................. Aplicações Interfinanceiras de Liquidez............................ Aplicações Depósitos Interfinanceiros .................................. Títulos e Valores Mobiliários .............................................. Carteira Própria...................................................................... Operações de Crédito .......................................................... Empréstimos e Títulos Descontados...................................... Financiamentos ...................................................................... (–) Provisão para Créditos de Liquidação Duvidosa .............. Outros Créditos .................................................................... Diversos ................................................................................ (–) Provisão para Créditos de Liquidação Duvidosa .............. Outros Valores e Bens ........................................................ Outros Valores e Bens .......................................................... Despesas Antecipadas .......................................................... REALIZÁVEL A LONGO PRAZO.......................................... Aplicações Interfinanceiras de Liquidez............................ Aplicações Depósitos Interfinanceiros .................................. Operações de Crédito .......................................................... Empréstimos e Títulos Descontados...................................... Financiamentos ...................................................................... (–) Provisão para Créditos de Liquidação Duvidosa .............. Outros Créditos .................................................................... Diversos ................................................................................ Outros Valores e Bens ........................................................ Despesas Antecipadas .......................................................... PERMANENTE ...................................................................... Investimentos ...................................................................... No País .................................................................................. Imobilizado de Uso .............................................................. Outras Imobilizações de Uso ................................................ Diferido.................................................................................. Gastos com Organização e Expanção .................................. Intangível .............................................................................. Ágio sobre Investimentos ...................................................... Outros Ativos Intangíveis ...................................................... Amortização Acumulada ........................................................ TOTAL DO ATIVO .................................................................. 2010 1.344.878 15.014 38.867 38.867 205.634 205.634 948.027 33.114 944.453 (29.540) 99.409 99.522 (113) 37.927 69 37.858 717.407 120.273 120.273 560.966 44.603 533.333 (16.970) 34.145 34.145 2.023 2.023 241.419 11.651 11.651 5.398 5.398 4.732 4.732 219.638 194.952 29.435 (4.749) 2.303.704 PASSIVO CIRCULANTE ........................................................................ Relações Interfinanceiras.................................................... Relações Interdependências.................................................. Outras Obrigações .............................................................. Cobrança e Arrecadação de Tributos e Assemelhados ........ Fiscais e Previdenciárias........................................................ Diversas ................................................................................ EXIGÍVEL A LONGO PRAZO .............................................. Depósitos .............................................................................. Depósitos Interfinanceiros...................................................... Outras Obrigações .............................................................. Fiscais e Previdenciárias........................................................ Diversas ................................................................................ PATRIMÔNIO LÍQUIDO ........................................................ Capital Social: Domiciliados no País .......................................................... Reserva de Lucros ................................................................ 2010 132.475 14.526 14.526 117.949 1.185 38.258 78.506 1.453.562 1.449.047 1.449.047 4.515 1.150 3.365 717.667 709.426 8.241 Demonstração do Resultado - Exercício e Semestre Findo em 31 de Dezembro de 2010 (Em milhares de reais) 2º Semestre 2010 184.824 238.210 RECEITAS DA INTERMEDIAÇÃO FINANCEIRA Rendas de Operações de Crédito ........................ 175.958 227.902 Resultado de Títulos e Valores Mobiliários .......... 8.866 10.308 DESPESAS DA INTERMEDIAÇÃO FINANCEIRA (104.322) (156.204) Despesas de Captação ........................................ (67.877) (88.159) Provisões para Créditos de Liquidação Duvidosa (36.445) (68.045) RESULTADO BRUTO DA INTERMEDIAÇÃO 80.502 82.006 FINANCEIRA .................................................... OUTRAS RECEITAS (DESPESAS) OPERACIONAIS................................................ (43.620) (60.654) 33.156 42.640 Receitas de Prestação de Serviços .................... Despesas de Pessoal .......................................... (24.720) (34.844) Outras Despesas Administrativas ........................ (37.243) (50.160) (10.971) (14.431) Despesas Tributárias ............................................ (984) (1.001) Participação em Coligadas e Controladas .......... Outras Receitas (Despesas) Operacionais .......... (2.858) (2.858) 36.882 21.352 RESULTADO OPERACIONAL ............................ RESULTADO NÃO OPERACIONAL .................. 124 124 RESULTADO ANTES DA TRIBUTAÇÃO 37.006 21.476 SOBRE O LUCRO ............................................ IMPOSTO DE RENDA E CONTRIBUIÇÃO (15.095) (8.358) SOCIAL.............................................................. Provisão para Imposto de Renda ........................ (14.999) (19.023) (9.019) (11.440) Provisão para Contribuição Social ...................... Ativo Fiscal Diferido.............................................. 8.923 22.105 (1.383) (2.724) PARTICIPAÇÕES ESTATUTÁRIAS .................... 20.528 10.394 LUCRO LÍQUIDO ................................................ 0,0289 0,0147 Lucro (Prejuízo) por cota R$ ............................ Demonstração do Fluxo de Caixa Exercício e semestre findo em 31 de dezembro de 2010 (Em milhares de reais) TOTAL DO PASSIVO ............................................................ 2.303.704 Demonstração das Mutações do Patrimônio Líquido - Exercício e Semestre Findo em 31 de Dezembro de 2010 (Em milhares de reais) Lucros/ Capital Reserva (Prejuízos) de Lucros Acumulados Total Social SALDOS EM 31 DE DEZEMBRO DE 2009.............................................................. 7.000 58 – 7.058 300.000 – – 300.000 Aumento de capital .................................................................................................. Aumento de capital por incorporação........................................................................ 402.426 – (2.211) 400.215 – – 10.394 10.394 Lucro no exercício .................................................................................................... Destinações: Reserva Legal ........................................................................................................ – 8.183 (8.183) – 709.426 8.241 – 717.667 SALDOS EM 31 DE DEZEMBRO DE 2010.............................................................. SALDOS EM 30 DE JUNHO DE 2010...................................................................... 307.000 58 (10.134) 296.924 – – – – Aumento de capital .................................................................................................. Aumento de capital por incorporação........................................................................ 402.426 – (2.211) 400.215 Lucro no semestre .................................................................................................... – – 20.528 20.528 Destinações: Reserva Legal ........................................................................................................ – 8.183 (8.183) – 709.426 8.241 – 717.667 SALDOS EM 31 DE DEZEMBRO DE 2010.............................................................. Notas Explicativas às Demonstrações Financeiras - Exercício findo em 31 de Dezembro de 2010 (Em milhares de reais) 1. CONTEXTO OPERACIONAL: A Credifibra S.A. - Crédito, Financiamento e Investimento tem como objetivo social a prática de operações que se relacionem com a concessão de crédito a médio e longo prazos, bem como a realização de financiamentos para aquisição de bens e serviços e capital de giro. As operações são conduzidas no contexto de um conjunto de instituições que atuam integradamente no mercado financeiro, e certas operações têm a coparticipação ou a intermediação de seu controlador, o Banco Fibra S.A. Esta instituição foi constituída em 03/11/2009, sendo que o início das atividades relacionadas à concessão de crédito iniciaram a partir de 01/03/2010. 2. APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS: As Demonstrações Financeiras foram elaboradas com base na Legislação Societária, considerando as alterações trazidas pela Lei nº 11.638/07 e pela Lei nº 11.941/09 e nas práticas contábeis adotadas no Brasil, e em conformidade com as normas e instruções do Banco Central do Brasil (BACEN). Em AGE de 30/12/2010, em fase de homologação pelo BACEN, foi deliberada a incorporação total do patrimônio da GVI Promotora de Vendas e Serviços Ltda., com base no balanço patrimonial de 30/11/2010 pela Credifibra S.A. - Crédito, Financiamento e Investimento (Nota 14a). A autorização para a conclusão destas demonstrações financeiras foi dada pela Diretoria em 18 de fevereiro de 2011. A presente incorporação decorre da reestruturação do grupo Fibra, após sucessivas aquisições na área de varejo, mediante a estratégia de concentrar na Credifibra S.A. - Créditos Financiamento e Investimento as atividades relacionadas ao negócio de varejo, bem como os ativos operacionais vinculados a tais atividades. Em decorrência da reorganização societária (Nota 14d) e de acordo com o inciso I do artigo 9º da Circular nº 3.017 de 06/12/2000 do BACEN, as Demonstrações Financeiras da Credifibra S.A., não estão sendo apresentadas comparativamente com os saldos de 31/12/2009. Os ativos e passivos já refletem os efeitos da incorporação, enquanto os demais demonstrativos apresentam as movimentações das operações relativas aos valores patrimoniais incorporadas ocorridas entre 01/01 a 30/11/2010. Em decorrência da reorganização societária os ágios registrados contabilmente na Credifibra S.A. - Crédito, Financiamento e Investimento representam: Credfibra S.A. no montante de R$ 14.954, Paulicred Promotora de Negócios Ltda. no montante de R$ 62.359 e da GVCred Promotora de Vendas e Serviços Ltda. no montante de R$ 117.639. 3. PRINCIPAIS PRÁTICAS CONTÁBEIS: a. Apuração do Resultado: As receitas e despesas das operações ativas e passivas são apropriadas pelo regime de competência, e reconhece os efeitos das operações sujeitas à variação monetária. As operações ativas e passivas com cláusula de variação cambial são atualizadas pela taxa de compra ou de venda da moeda estrangeira, nas datas das Demonstrações Financeiras, de acordo com as disposições contratuais. Não são apropriadas as receitas de operações de crédito que apresentem atraso igual ou superior a 60 dias no pagamento de parcela de principal ou encargos. b. Caixa e Equivalentes de Caixa: São representados por disponibilidades em moeda nacional, moeda estrangeira, aplicações interfinanceiras de liquidez, com prazo original igual ou inferior a 90 dias e apresentam risco insignificante de mudança do valor justo, que são utilizados pelo Banco para gerenciamento de seus compromissos de curto prazo. c. Aplicações Interfinanceiras de Liquidez: São avaliadas pelo custo de aquisição acrescido dos juros incorridos até a data de suas Demonstrações Financeiras, e, quando aplicável, são ajustadas a valor de mercado. d. Títulos e Valores Mobiliários: Registrado pelo custo de aquisição atualizado pelo indexador e/ou taxa de juros efetiva e apresentados no Balanço Patrimonial conforme Circular nº 3.068, de 08/11/2001, do BACEN. Os Títulos e Valores Mobiliários está classificado na categoria Títulos para Negociação: são avaliados pelo valor de mercado e seus ajustes são contabilizados em contrapartida à adequada conta de receitas ou despesas do período. e. Provisões para Créditos de Liquidação Duvidosa e de Outros Créditos: São constituídas em Capital Social e Resultados Obtidos: O capital social é composto em 709.425.504 ações, sendo todas ações ordinárias, nominativas e sem valor nominal. Em 31 de dezembro de 2010, o Patrimônio Líquido da Credifibra atingiu a cifra de R$ 717.667 mil apresentando um lucro líquido de R$ 10.394 mil no exercício. São Paulo, 16 de Março de 2011 montante julgado suficiente para cobrir eventuais perdas na realização dos mesmos. O Banco Central do Brasil estabeleceu regras através da Resolução nº 2.682/99, que são fundamentadas nas análises de risco dos clientes com operações ativas e na experiência passada e riscos específicos de setores ou de carteiras. f. Imobilizado, Diferido e Intangível: A depreciação do imobilizado e a amortização do diferido e do intangível são calculadas pelo método linear, obedecidas as seguintes taxas anuais, contemplando a vida útil econômica, e prazos: (i) imobilizado: veículos e sistema de computação, 20%; demais bens, 10%; (ii) diferido: gastos com aquisição e desenvolvimento de logiciais e gastos de reorganização e expansão, 20% e benfeitorias em imóveis de terceiros - prazo do contrato de locação; (iii) intangível: correspondem aos direitos adquiridos que tenham por objeto bens incorpóreos destinados à manutenção da entidade ou exercidos com essa finalidade. Os ativos intangíveis com vida útil definida são geralmente amortizados de forma linear no decorrer de um período estimado de benefício econômico. g. Outros Ativos Circulantes e Realizáveis a Longo Prazo: São demonstrados pelos valores de custo, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidos, deduzidos das correspondentes provisões para perdas ou ajustes ao valor de realização. h. Imposto de Renda e Contribuição Social (Ativos e Passivos): O Imposto de Renda e a Contribuição Social Diferidos, calculados sobre prejuízos fiscais, base negativa de contribuição social e adições temporárias, são registrados na rubrica “Outros créditos - Diversos”. Os créditos tributários sobre adições temporárias são realizados quando da utilização e/ou reversão das respectivas provisões sobre as quais foram constituídos. Os créditos tributários sobre prejuízo fiscal e sobre base negativa de contribuição social são realizados de acordo com a geração de lucros tributáveis. A provisão para imposto de renda é constituída à alíquota de 15% sobre o lucro real, acrescida do adicional de 10% sobre a parcela do lucro real que exceder a R$ 240 anuais, e engloba a parcela correspondente aos incentivos fiscais. A provisão para contribuição social é constituída à alíquota de 15% aplicável aos fatos geradores, sobre o lucro contábil ajustado, conforme legislação vigente. O detalhamento dos seus efeitos está demonstrado na Nota Explicativa nº 11. i. Passivo Circulante e Exigível a Longo Prazo: São demonstrados por valores conhecidos ou calculáveis, incluindo os encargos e as variações monetárias ou cambiais incorridas até a data das Demonstrações Financeiras. j. Estimativas Contábeis: A elaboração das Demonstrações Financeiras de acordo com as práticas contábeis adotadas no Brasil requer que a Administração use de julgamento na determinação e registro de estimativas contábeis. Ativos e passivos significativos sujeitos a essas estimativas e premissas incluem o valor residual do ativo imobilizado, provisão para créditos de liquidação duvidosa, provisão para desvalorização de certos ativos, imposto de renda e contribuição social diferido ativo, provisão para contingências e valorização de títulos e valores mobiliários e instrumentos derivativos. A liquidação das transações envolvendo essas estimativas poderá resultar em valores diferentes dos estimados, devido a imprecisões inerentes ao processo de sua determinação. A Credifibra revisa as estimativas e premissas periodicamente. 4. APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ: A Carteira é composta por Aplicações em Depósitos Interfinanceiros, indexados ao CDI no montante de R$ 722 com vencimentos até 30 dias, R$ 38.145 com vencimentos de 91 a 120 dias e R$ 120.273 com vencimentos acima de 360 dias que totalizam R$ 159.140. 2º Semestre de 2010 31/12/2010 49.365 57.666 LUCRO LÍQUIDO AJUSTADO ........................ Lucro Líquido .................................................. 20.528 10.394 28.837 47.272 Ajustes ao Lucro Líquido: .............................. Provisão para Créditos de Liquidação Duvidosa...................................................... 36.445 68.045 331 331 Depreciações e Amortizações ...................... Créditos Tributários ...................................... (8.923) (22.105) Resultado de Participação em Coligadas e Controladas .............................................. 984 1.001 (291.135) (499.395) VARIAÇÃO DE ATIVOS E OBRIGAÇÕES ...... (Aumento) Redução em Aplicações Interfinanceiras de Liquidez ........................ 142.560 (158.418) (Aumento) Redução em Títulos e Valores Mobiliários e Instrumentos (205.634) (198.524) Financeiros Derivativos (Ativos/Passivos) (Aumento) Redução em Relações Interfinanceiras e Relações 1.005 14.526 Interdependências (Ativos/Passivos) .......... (Aumento) Redução em Operações (567.747) (1.590.092) de Crédito, Arrendamento Mercantil............ (Aumento) Redução em Outros Créditos (99.279) (137.355) e Outros Valores e Bens.............................. (Redução) Aumento em Depósitos .............. 338.765 1.449.047 (Redução) Aumento em Outras Obrigações 99.195 121.421 CAIXA LÍQUIDO PROVENIENTE/(APLICADO) NAS ATIVIDADES OPERACIONAIS ............ (241.770) (441.729) (12.635) (12.652) (Aquisição) Alienação de Investimento ........ (Aquisição) Alienação de Imobilizado de Uso (1.271) (1.737) Caixa e Equivalentes de Caixa Líquido de Ativos e Passivos referente a Incorporação (208.685) (208.684) (Aquisição) Alienação de Intangível .............. (21.407) (21.888) CAIXA LÍQUIDO PROVENIENTE/(APLICADO) NAS ATIVIDADES DE INVESTIMENTO ........ (243.998) (244.961) 402.426 702.426 Aumento de Capital ...................................... CAIXA LÍQUIDO PROVENIENTE/(APLICADO) 402.426 702.426 NAS ATIVIDADES DE FINANCIAMENTO .... AUMENTO/(REDUÇÃO) LÍQUIDO EM CAIXA E EQUIVALENTES DE CAIXA (Nota 3b)...... (83.342) 15.736 Início do Período .......................................... 99.078 – Final do Período ............................................ 15.736 15.736 Demonstrativo do Valor Adicionado Para o Exercício Findo em 31 de Dezembro de 2010 (Em milhares de reais) 2010 R$ Mil Composição do Valor Agregado Resultado Bruto da Intermediação Financeira ...................... Receita de Prestação de Serviços ........................................ Outras Receitas/Despesas Operacionais.............................. Total ...................................................................................... Distribuição do Valor Adicionado Remuneração do Trabalho .................................................. Proventos ............................................................................ Benefícios .......................................................................... Fundo de Garantia por Tempo de Serviço .......................... Outros Encargos ................................................................ Remuneração do Governo .................................................. Despesas Tributárias .......................................................... Imposto de Renda e Contribuição Social............................ INSS.................................................................................... Aplicação.............................................................................. Total ...................................................................................... % 82.006 42.640 (53.895) 70.751 115,9% 60,3% -76,2% 100,0% 32.006 22.379 5.089 1.762 2.776 28.351 14.431 8.358 5.562 10.394 70.751 45,2% 31,6% 7,2% 2,5% 3,9% 40,1% 20,4% 11,8% 7,9% 14,7% 100,0% 5. TÍTULOS E VALORES MOBILIÁRIOS E INSTRUMENTOS FINANCEIROS DERIVATIVOS a. Classificação da carteira de Títulos e Valores Mobiliários: 31/12/2010 Valor na Valor de Curva Mercado Títulos para Negociação Letras do Tesouro Nacional...................................... 2.366 2.367 CDB.......................................................................... 29.359 29.359 Letras de Crédito do Agronegócio - LCA ................ 1.755 1.754 Cotas de Fundos de Investimentos de Direitos Creditórios ................................................ 172.154 172.154 Total ........................................................................ 205.634 205.634 (1) Os Títulos e Valores Mobiliários está classificado na categoria Títulos para Negociação: são avaliados pelo valor de mercado e seus ajustes são contabilizados em contrapartida à adequada conta de receitas ou despesas do período. Para a categoria “Títulos para Negociação”, o valor contábil dos títulos foi apurado com base nos seguintes critérios: a) os títulos públicos foram mensurados a valor de mercado com base no critério de apuração mencionados nessa nota Critérios para apuração dos valores de mercado - os valores de mercado dos títulos e valores são calculados com base em: - Cotações de preços de mercado ou de agentes de mercado; - Modelos de precificação que utilizam como base o preço determinado para outros instrumentos financeiros com características semelhantes, divulgados pela BM&FBOVESPA S.A. - Bolsa de Valores, Mercadorias e Futuros ou associações de classe; - Modelos de precificação desenvolvidos pela administração, que utilizam modelos matemáticos de interpolação de taxas para prazos intermediários. Credifibra S.A. - Crédito, Financiamento e Investimento CNPJ nº 11.434.526/0001-04 Alameda Santos, 1787 - 1º, 4º - Parte, 6º - Parte, 7º, 8º - Parte, 10º e 13º andar - CEP 01419-002 Cerqueira César - São Paulo-SP Tel.: (11) 3847-6700 - Fax.: (11) 3847-6744 Notas Explicativas às Demonstrações Financeiras - Exercícios findos em 31 de Dezembro de 2010 (Em milhares de reais) b. Prazos de vencimentos dos Títulos e Valores Mobiliários: Até 30 De 181 a Total em dias 360 dias 2010 Categoria Títulos para Negociação.......................... 173.907 31.727 205.634 c. Instrumentos Financeiros Derivativos: Em 31/12/2010 não existiam posições em aberto no mercado de derivativos. 6. GESTÃO DE RISCOS: A gestão de riscos de mercado, de liquidez, de crédito e operacionais sob gestão da Diretoria Executiva do controlador (Banco Fibra S.A.), tem por responsabilidade, gerenciar a exposição ao risco de liquidez, controlar o fluxo de caixa, e garantir a aplicação da política de crédito em conformidade com as diretrizes estabelecidas. Com a incessante evolução dos mercados e dos produtos e serviços oferecidos pela Companhia, temos buscado continuamente a excelência na gestão e no controle de riscos, sempre em linha com as melhores práticas adotadas internacionalmente. A identificação prévia dos riscos inerentes de produtos/atividades novos (as) ou alterados(as) é realizada pela Área de Controle de Riscos dentro do Comitê de Produtos, onde são avaliados todos os impactos antes da implementação. A área de Controle de Riscos é composta pelas áreas de Risco de Mercado e Risco de Crédito, estando Risco Operacional atualmente sob gestão de Compliance. a. Gerenciamento de Riscos de Crédito: Para operações de varejo conta com uma política de alçadas específica voltada para aquele segmento. No primeiro nível desta estrutura, a aprovação é realizada por sistema de “Scoring”, que avalia o perfil do cliente e o valor comprometido de sua renda. No varejo, a gestão de risco de crédito tem o objetivo de manter os controles adequados para monitorar a inadimplência e evitar perdas por riscos operacionais e fraudes. Além disso, auxilia no desenvolvimento da política de crédito visando a melhor análise possível do cliente final (pessoa física ou jurídica). Na concessão do crédito, além da capacidade de pagamento, existe uma grande preocupação em relação à localização do cliente, tanto para evitar a fraude, como para cobrá-lo futuramente caso fique inadimplente. A aprovação é realizada por um sistema composto por regras antifraude, filtros de política e um modelo de “Scoring” mercadológico, que avalia o perfil do cliente e o valor comprometido de sua renda. Para o controle de riscos são analisados, por produto, relatórios gerenciais que verificam a inadimplência por safra (mês de concessão) ou vencimento, bem como a análise de carteira. 7. CAIXA E EQUIVALENTES DE CAIXA: Para fins de demonstrações do fluxo de caixa, o de Caixa e Equixralente de Caixa é composto por: 31/12/2010 15.014 Disponibilidades .................................................................. Aplicações em depósitos interfinanceiros .......................... 722 15.736 Total .................................................................................... 8. CARTEIRA DE CRÉDITO: O saldo das operações de crédito da Credifibra é de R$ 1.718. Apresentamos abaixo a abertura das operações de crédito da Credifibra. a. Composição das Operações 31/12/2010 Operações de Crédito R$ % 637.086 37,1 Carteira de varejo - CDC/CP ...................................... Carteira de Veículos .................................................... 1.081.034 62,9 Total da Carteira .......................................................... 1.718.120 100,0 A Carteira de Crédito é composta por: - Empréstimos e Financiamentos registrados em Operações de Crédito no montante de R$ 1.555.503, Títulos Créditos a receber registrados em outros créditos no montante de R$ 13.174 - Recebíveis do fundo FIDC GVI, incorporado da GVI Promotora de vendas no montante de R$ 149.443. O saldo do Fundo FIDC GVI, foi considerado como carteira de veículos apenas para fins de demonstração da carteira de crédito. A Credifibra S.A. é cotista exclusivo do Fundo GVI FIDIC Financeiro. R$ % b. Composição por Setor de Atividade: Indústria .................................................................... 491 0,0 94.668 5,5 Comércio .................................................................. 2.312 0,2 Serviços .................................................................... 13 0,0 Rurais........................................................................ Habitação .................................................................. 396 0,0 Intermediários Financeiros........................................ 27 0,0 1.620.213 94,3 Pessoas Físicas ........................................................ Total da Carteira ...................................................... 1.718.120 100,0 c. Concentração dos Principais Devedores Vencidas.................................................................... Vencer até 30 dias .................................................... Vencer de 31 a 60 dias.............................................. Vencer de 61 a 90 dias.............................................. Vencer de 91 a 180 dias............................................ Vencer de 181 a 360 dias ........................................ Vencer acima de 360 dias ........................................ Total da Carteira ...................................................... R$ 51.465 311.849 142.855 113.922 257.161 262.936 577.932 1.718.120 % 3,00 18,15 8,31 6,63 14,97 15,30 33,64 100,0 9. CLASSIFICAÇÃO DOS CRÉDITOS POR NÍVEIS DE RISCO E PROVISÃO PARA CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA: Demonstramos abaixo os níveis de risco das Operações de Crédito, segregando: - As Operações de Varejo, caracterizadas pelas operações de Crédito Direto ao Consumidor (CDC), Crédito Pessoal e Crédito Pessoal com pagamento de prestações consignado em folha de pagamento. a. Carteira de Crédito, de acordo com os Níveis de Risco, Operações de Varejo: Níveis .............................................. % Em curso normal Em curso anormal Mínimo Em R$ Provisões Vencidas Vincendas Provisões de risco ............................................ AA .................................................... 0,0% 149.492 – – – – 0,5% 1.379.205 6.896 – – – A ...................................................... 1,0% – – 12.419 62.774 752 B ...................................................... C ...................................................... 3,0% – – 9.356 38.861 1.447 10,0% – – 5.307 11.759 1.707 D ...................................................... E........................................................ 30,0% – – 4.392 6.560 3.285 50,0% – – 4.279 3.306 3.791 F ........................................................ G ...................................................... 70,0% – – 3.585 1.978 3.894 100,0% – – 19.739 5.112 24.851 H ...................................................... Total em 31/12/2010 ...................................... 1.528.697 6.896 59.077 130.350 39.727 89,0 3,4 7,7 % da Carteira .................................. Total das Operações 149.492 1.379.205 75.193 48.216 17.065 10.951 7.584 5.563 24.851 Total das Provisões – 6.896 752 1.447 1.707 3.285 3.791 3.894 24.851 1.718.120 100,0 46.623 31/12/2010 b. Provisão para créditos de liquidação duvidosa: Saldo Inicial ........................................................................ – (24.518) Baixas contra Provisão ........................................................ 68.045 Provisão constituída no Período .......................................... Aquisição (1) ........................................................................ 6.400 49.927 Saldo Final .......................................................................... (2) Recuperação de crédito no exercício .......................... 4.687 (1) Refere-se a provisão da carteira adquirida da empresa Validata, conforme nota 16c. (2) As recuperações de crédito no exercício foram registradas em receitas de “Operações de Crédito”. Em 31 de dezembro de 2010 o saldo das provisões para operações de crédito e outros créditos é composto da seguinte forma: provisão para operações de crédito no montante de R$ 46.510, provisão para outros créditos no montante de R$ 113 e provisão sobre créditos cedidos com coobrigação no montante de R$ 3.304, esta última registrada na rubrica “Provisão para outros passivos contingentes”. c. Cessão de créditos: No exercício findo em 31 de dezembro de 2010 foi cedido com coobrigação, para uma instituição financeira, o montante de R$ 149.559, referente a carteira de CDC Veículos. Essa operação gerou um lucro líquido de impostos de R$ 8.984. 10. PARTICIPAÇÕES EM CONTROLADAS: Participação Empresas Validata Meios de Pagamentos Ltda. ................................ 100,00% Composição ágio no investimento (1) Ágio no investimento Empresas Credfibra S.A. ...................................................... 14.954 62.359 Paulicred Promotora de Negócios Ltda. .............. GVCred Promotora de Vendas e Serviços Ltda. .. 117.639 194.952 (1) Os ágios registrados contabilmente na Credifibra são decorrentes da reorganização societária, conforme descrito na Nota 2. 11. DEPÓSITOS À VISTA, A PRAZO, INTERFINANCEIROS E OUTROS: A Carteira é composta por Depósitos Interfinanceiros, indexados ao CDI no montante de R$ 1.449.047 com vencimentos acima de 360 dias. 12. COMPOSIÇÃO DE OUTRAS CONTAS COM SALDOS RELEVANTES: a. Ativo Circulante e Realizável a Longo Prazo - Outros Créditos - Diversos: Refere-se principalmente a Devedores por Depósitos em garantia no montante de R$ 24.455, Créditos Tributários no montante de R$ 23.094, Impostos a Recuperar/Compensar no montante de R$ 22.999, Devedores diversos no montante de R$ 43.412 e Valores a Receber de Sociedade Ligada no montante de R$ 5.785 e Títulos de Créditos a Receber no montante de R$ 13.168. b. Despesas Antecipadas: As despesas antecipadas refere-se, principalmente, a comissões pagas a prestadores de serviços decorrente de prospecção de operações de varejo. A apropriação dessa despesa ao resultado do período é efetuada de acordo com o prazo de vigência dos contratos. Em 31 de dezembro de 2010, o montante era de R$ 39.881. c. Passivo Circulante e Exigível a Longo Prazo - Outras Obrigações Diversas: Refere-se principalmente a Comissões a Repassar no montante de R$ 43.559, Provisão para pagamentos a efetuar no montante de R$ 12.251, Credores Diversos - Cartão de Crédito no montante de R$ 8.041, Valores a Pagar a Sociedade Ligada no montante de R$ 5.785 e Provisões para Passivos Contingentes no montante de R$ 5.286. d. Outras Despesas Administrativas: A rubrica “Outras Despesas Administrativas” nas Demonstrações de Resultados, refere-se, a: 31/12/2010 Despesas de água, energia e gás ................................ (180) Despesas de aluguéis .................................................. (977) Despesas de comunicações .......................................... (7.353) Despesas de manut. e conservação de bens................ (106) Despesas de material .................................................... (70) Despesas de Contribuiçoes Filantrópicas .................... (9) Despesas de processamento de dados ........................ (2.126) Despesas de propaganda e Publicidade ...................... (938) Despesas de serviços de terceiros................................ (7.024) Despesas de serviços do sistema financeiro ................ (2.012) Despesas de transportes .............................................. (492) Despesas com viagens.................................................. (1.029) Despesas de serviços técnicos especializados ............ (24.638) Outras ............................................................................ (3.206) Total .............................................................................. (50.160) e. Outras receitas/(despesas) operacionais: A rubrica “Outras despesas operacionais” nas Demonstrações de Resultados refere-se a: 31/12/2010 Juros e Multas s/recolhimento ...................................... (1.860) Descontos Concedidos.................................................. (1.004) Outras ............................................................................ (4) Receitas de Atualização Monetária .............................. 10 Total .............................................................................. (2.858) 13. IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL: a) Composição das Despesas com Impostos e Contribuições: I - Demonstramos a seguir o Imposto de Renda e Contribuição Social devidos sobre as Patrimônio Líquido 11.651 Lucro Líquido (Prejuízo) (1.001) Resultado da Equivalência (1.001) Valor contábil do Investimento 11.651 Operações do Período: Resultado antes da Tributação sobre o ............................ 31/12/2010 21.476 Lucro e Participações ...................................................... Participação nos Lucros........................................................ (2.724) Resultado Antes do Imposto de Renda e 18.752 Contribuição Social .......................................................... Encargos (Imposto de Renda e Contribuição Social) às alíquotas vigentes (Nota 3h).......................................... (7.501) Efeitos das Adições e Exclusões no Cálculo de Impostos: .................................................................... (857) Despesas não Dedutíveis - Permanentes ............................ (903) Outros .................................................................................. 46 Total de Imposto de Renda e Contribuição Social do Exercício ...................................................................... (8.358) II - As despesas tributárias estão representadas basicamente por PIS, COFINS e ISS. b) Créditos Tributários: I - Em 31 de dezembro de 2010 a Credifibra possuía créditos tributários de imposto de renda e contribuição social, calculados com base nas alíquotas vigentes, conforme demonstrado a seguir. Esses créditos estão registrados na rubrica do ativo de “Outros Créditos - Diversos”, tendo em vista as estimativas de realização dos créditos, face à projeção de lucros tributáveis baseada em estudo técnico. Em 31 de dezembro de 2010 , não existiam créditos tributários não ativados de prejuízos fiscais de imposto de renda e de base negativa da contribuição. Constituição/ Saldo em Incorpo- (Reali- Saldo em 31/12/2009 ração zação) 31/12/2010 Total de Créditos Tributários de Diferenças Temporárias .................... 989 22.105 23.094 – Provisão para Créditos de Liquidação Duvdosa...... 19.231 – – 19.231 Provisão Participação nos Lucros........................ 629 723 1.352 – Provisão Contingência Trabalhista ........................ 360 168 528 – Provisão Contingência Pis e Cofins ...................... 461 461 – – Provisão Ações Indenizatórias .................. 182 182 – – Provisão Honorários Contingencias Cíveis ........ – 18 18 – PDD Créditos Cedidos ...... 1.322 1.322 – – Total de Créditos Tributários ...................... 989 22.105 23.094 – II - Em 31 de dezembro de 2010, fundamentado em estudo técnico, o qual considera a previsão de rentabilidade futura, apresentamos abaixo a expectativa anual de realização dos créditos tributários sobre diferenças temporárias, prejuízo fiscal e base negativa da contribuição social, e seu respectivo valor presente. Para o cálculo do valor presente dos créditos tributários, foi utilizado como custo de captação a Taxa Selic projetada ano a ano, para os próximos 7 anos, aplicada sobre os valores nominais da expectativa de realização, deduzindo o efeito tributário de IRPJ e CSLL às alíquotas vigentes na data do balanço. Diferenças Temporárias Ano de Realização 3.300 2011 ............................................................ 2012 ............................................................ 3.299 2013 ............................................................ 3.299 3.299 2014 ............................................................ 2015 ............................................................ 3.299 2016 ............................................................ 3.299 3.299 2017 ............................................................ Total em 31/12/2010 .................................... 23.094 Valor Presente .............................................. 17.884 14. OBRIGAÇÕES LEGAIS: Obrigações Legais: COFINS e PIS - Pleiteia o pagamento da contribuição, com base no cálculo estipulado pela Lei Complementar 7/70, tendo em vista a inconstitucionalidade da ampliação da base de cálculo prevista na Lei 9.718/98. O controlador (Banco Fibra) obteve sentença favorável para reconhecer o direito ao recolhimento sem o alargamento da base de cálculo imposta pelo art. 3º da Lei 9.718/98 e por conta dessa posição favorável, a Credifibra também se beneficia dessa prática, e não interpuseram Recurso de Apelação contra a decisão contrária à revogação da isenção total das contribuições. Após a decisão, o controlador, beneficiado pela medida liminar, passou a recolher a contribuição sem o alargamento da base de cálculo imposta pela Lei nº 9.718/98. Os advogados responsáveis pela condução do processo entendem que a probabilidade de perda é remota para o controlador. A diferença entre o valor recolhido e o valor calculado pela Lei citada acima corresponde a R$ 1.150 em 31/12/2010, provisionada em Outras Obrigações Fiscais e Previdenciárias. 15. PATRIMÔNIO LÍQUIDO: a. Capital Social: Em AGE de 23 de junho de 2010, foi deliberado o aumento do capital social de R$ 300.000, mediante a emissão de novas ações, homologado pelo BACEN em 05 de julho de 2010. Em AGE de 31 de dezembro de 2010, foi deliberado o aumento do capital social no montante de R$ 402.426, passando o capital de R$ 307.000 para R$ 709.426, mediante a emissão de 397.250 ações ordinárias, nominativas e sem valor nominal. O capital social passou a ser representado por 704.250 ações, sendo todas ações ordinárias, nominativas e sem valor nominal. A cada ação ordinária corresponde 1 (um) voto nas deliberações das Assembleias Gerais de Acionistas, aguardando a homologação pelo BACEN. b. Reservas: Reserva legal: Conforme definida no artigo 28 do Estatuto da Empresa, é constituída obrigatoriamente à base de 5% do lucro líquido do período, até atingir 20% do capital social realizado. Após esse limite a apropriação não mais se faz obrigatória. c. Dividendos e Juros sobre o Capital Próprio: Os acionistas têm direito de receber como dividendo obrigatório, não inferior a 25% (vinte e cinco por cento) do lucro líquido do exercício social, a cada período, após as deduções previstas no Estatuto e conforme disposto na Lei das Sociedades por Ações. O valor pago ou creditado a título de juros sobre o capital próprio nos termos da legislação pertinente, poderá ser imputado ao dividendo obrigatório, integrando tal valor o montante dos dividendos distribuídos pela Sociedade para todos os efeitos legais. Dividendos intermediários e intercalares deverão sempre ser creditados e considerados como antecipação do dividendo obrigatório. d. Reorganização Societária: Em AGE de 31 de dezembro de 2010, foi deliberado a incorporação total da empresa GVI Promotora de Vendas e Serviços Ltda. com base no balanço patrimonial de 30/11/2010. Essa alteração encontra-se pendente de homologação pelo BACEN. Os valores dos ativos e passivos incorporados estão abaixos demonstrados: ATIVO Circulante e Realizável a Longo Prazo .................................... 456.517 932 Disponibilidades ...................................................................... Títulos e Valores Mobiliários.................................................... 211.787 Outros Créditos ...................................................................... 36.616 Permanente .............................................................................. 207.182 Investimentos .......................................................................... 195.711 Imobilizado de Uso.................................................................. 3.756 Diferido .................................................................................... 2.698 Intangível ................................................................................ 5.017 TOTAL ...................................................................................... 456.517 PASSIVO Circulante e Exigível a Longo Prazo ........................................ 54.091 54.091 Outras Obrigações ................................................................ 54.091 TOTAL ...................................................................................... ACERVO INCORPORADO ...................................................... 402.426 16. TRANSAÇÕES COM PARTES RELACIONADAS: a.Partes Relacionadas: As operações realizadas entre partes relacionadas são divulgadas em atendimento à Resolução nº 3.750, de 30/06/2009, do CMN. Essas operações são efetuadas a valores, prazos e taxas médias usuais de mercado, vigentes nas respectivas datas, e em condições de usuais de mercado, conforme descrito abaixo: Ativos Receitas (Passivos) (Despesas) 31/12/2010 31/12/2010 Disponibilidade .............................................. 7.693 – Banco Fibra S.A. ............................................ 7.693 – Aplicações Interfinanceiras de Liquidez...... 159.140 4.301 Banco Fibra S.A. ............................................ 159.140 4.301 Títulos e Valores Mobiliários ........................ 29.359 278 Banco Fibra S.A. ............................................ 29.359 278 Depósitos Interfinanceiros ............................ (1.449.047) (88.160) Banco Fibra S.A. ............................................ (1.449.047) (88.160) Outras Obrigações ........................................ (23) – Banco Fibra S.A. ............................................ (23) – b. Remuneração pessoal - chave da administração: Os administradores da Credifibra são remunerados através de Pró-Labore ou salários quando registrados sob regime CLT, que estão apresentados na rubrica Despesas de Pessoal. Os honorários atribuídos, no período, ao pessoal chave da Administração, são compostos conforme descrito abaixo: 31/12/2010 Remuneração Administradores (1) ................................................................ 1.739 Total .......................................................................................... 1.739 (1) São representados pelos Diretores Estatutários da Credifibra. A Credifibra não possui planos de benefício pós-emprego, benefícios de recisão de contrato, outros benefícios de longo prazo ou remuneração baseada em ações. c. Programa de Retenção: Considerando o cenário de oportunidades para o mercado financeiro nos próximos anos, com manutenção da estabilidade econômica financeira, crescimento econômico para o Pais e com foco em preservar seu capital humano, a diretoria decidiu adotar modelo de remuneração de gratificação de retenção. O programa contempla valores em duas parcelas, sendo a primeira até 31/12/2010 e a segunda até 29/02/2010, retenção esta por prazo não inferior a 24 meses e formalizada mediante instrumento particular entre empregador e empregado. Os valores contratados em 31/12/2010 representam R$ 3.757, sendo R$ 637 a parcela correspondente aos administradores da Credifibra. 17. INFORMAÇÕES COMPLEMENTARES: a. Benefícios a Funcionários: A Credifibra oferece aos seus empregados os seguintes benefícios: Seguro de Vida, Seguro Saúde, Vale-Alimentação, Vale-Refeição e Vale-Transporte. Nenhum destes benefícios é considerado como parte integrante do salário. A Credifibra não contribuiu com planos de previdência privada ou complementar nos exercícios findos em 31 de dezembro de 2010. b. Participação nos Lucros - Funcionários: A Credifibra possui modelo próprio de pagamento de Participação nos Lucros e Resultados, com critérios e parâmetros estabelecidos em plano específico protocolado no Sindicato dos Bancários. O montante das participações pagas ou provisionadas nos exercício findo em 31 de dezembro de 2010 foi de R$ 2.724. Credifibra S.A. - Crédito, Financiamento e Investimento CNPJ nº 11.434.526/0001-04 Alameda Santos, 1787 - 1º, 4º - Parte, 6º - Parte, 7º, 8º - Parte, 10º e 13º andar - CEP 01419-002 Cerqueira César - São Paulo-SP Tel.: (11) 3847-6700 - Fax.: (11) 3847-6744 Notas Explicativas às Demonstrações Financeiras - Exercícios findos em 31 de Dezembro de 2010 (Em milhares de reais) c. Aquisição da Validata: Em 16 de setembro de 2010, a Credifibra efetuou a compra da totalidade das cotas de emissão da Empresa Validata Meios de Pagamento Ltda., todas livres e desembaraçadas de quaisquer Gravames. O Valor pago por esta aquisição foi de R$ 20.367. d. Limites Operacionais: As instituições financeiras integrantes do Conglomerado Financeiro Fibra apuram seus limites de patrimônio líquido A DIRETORIA mínimo exigido de forma consolidada, dentro dos parâmetros previstos nas Resoluções 3.380/06 e 3.464/07, do Bacen, e normativos posteriores aplicáveis. ALEXANDRE LEITE GONÇALVES - Contador CRC-1RJ057600/O-5”T”SP Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Ao Acionista e Diretores da Credifibra S.A. - Crédito, Financiamento e Investimento São Paulo - SP Examinamos as demonstrações financeiras da Credifibra S.A. - Crédito, Financiamento e Investimento (“Companhia”), que compreendem o balanço patrimonial em 31 de dezembro de 2010 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício e semestre findos naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da administração sobre as demonstrações financeiras: A administração da Companhia é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes: Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da Companhia para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião: Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Credifibra S.A. - Crédito, Financiamento e Investimento em 31 de dezembro de 2010, o desempenho de suas operações e os seus fluxos de caixa para o exercício e semestre findos naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. Outros assuntos - Demonstrações do valor adicionado: Examinamos, também, as demonstrações do valor adicionado da Credifibra S.A. Crédito, Financiamento e Investimento, para o exercício findo em 31 de dezembro de 2010, cuja apresentação está sendo efetuada de forma espontânea pela Companhia. Essas demonstrações foram submetidas aos mesmos procedimentos de auditoria descritos anteriormente e, em nossa opinião, estão adequadamente apresentadas, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto. São Paulo, 18 de fevereiro de 2011 KPMG Auditores Independentes CRC 2SP014428/O-6 Giuseppe Masi Contador CRC 1SP176273/O-7 Luciana Liberal Sâmia Contadora CRC 1SP198502/O-8

Download