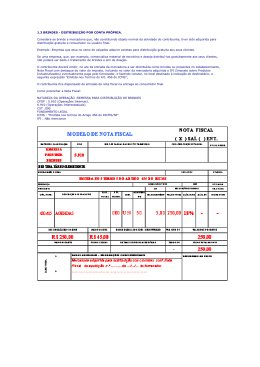

IPI - IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS: INTEGRA OU NÃO O VALOR TOTAL DA MERCADORIA PARA FINS DE CÁLCULO DA COMISSÃO DO REPRESENTANTE COMERCIAL? O cerne da discussão em questão é saber se o IPI - Imposto sobre Produtos Industrializados - deve integrar ou não, o valor pago a título de comissão, nos contratos de representação comercial. A divergência gerada na doutrina e na jurisprudência acerca do cômputo do IPI, para fins de cálculo da comissão devida ao representante comercial, decorre da expressão "valor total das mercadorias". De fato, há posição no sentido de que o valor da mercadoria é aquele constante da nota fiscal, ali incluídos os impostos, frete, seguro, dentre outros itens. Aliás, o próprio artigo 32, § 4º da Lei 4.886/65, com alteração da Lei 8.420/92, estabelece que as comissões serão pagas pelo valor total da mercadoria, o que leva a crer que o IPI integraria o valor total da mercadoria para fins de cálculo da referida comissão. De outro lado, há os que sustentam que é o preço do produto vendido, dele se destacando outros valores que não o componham. Para esta corrente, “o valor total da mercadoria não se confunde com o valor da nota fiscal, no qual se inclui o valor do IPI. Inexiste integração do tributo à base de cálculo, ou seja, o preço do produto, como base de cálculo, é colocado de maneira independente quanto ao imposto que irá incidir sobre ele. Tanto é assim, que aparece de forma destacada em relação ao preço do produto industrializado.” No entanto, ao julgar o REsp 756.115/MG, a Quarta Turma do Superior Tribuna de Justiça entendeu que, nos termos do artigo 32, § 4º, da Lei nº 8.420, de 8 de maio de de 1992, que introduziu modificações na Lei n. 4.886, de 9 de dezembro de 1965, diploma este que regula as atividades dos representantes comerciais autônomos, "as comissões deverão ser calculadas pelo valor total das mercadorias". Segundo este entendimento a comissão deve ser calculada com base no preço da mercadoria no momento da venda intermediada pelo representante, o que corresponde ao valor total do produto até essa fase da comercialização. Ainda, sendo o IPI imposto indireto, assim como outros tributos que integram a composição do preço da mercadoria na saída do estabelecimento industrial e comportam repasse pela sociedade empresária industrial representada aos adquirentes, não poderá ser abatido da base de cálculo da respectiva comissão devida ao representante comercial que intermediou a operação mercantil. Extrai-se do volto do Ministro Aldir Passarinho Junior os seguintes dizeres: “Parece-me que a interpretação tem que ser dada à própria luz da Lei da Representação Comercial. Quando ela fala em preço total, está distinguindo não o preço líquido, preço sem tributo, enfim, mas aí o preço total pelo qual o bem é vendido. O representado, a empresa que produz o serviço ou vende o produto, certamente embute o próprio custo da comissão do representante no custo total do bem que ela aliena. Evidentemente, isso é repassado para o consumidor. De modo que não caberia fazer uma distinção de ordem tributária para efeito de chegar a um preço total dentro de um conceito tributário, quando se cuida de venda a consumidor. Não havendo essa distinção na lei própria da representação, a interpretação que me parece mais consentânea é aquela que já está espelhada na própria norma, sem se distinguir onde ela não distingue. Entendo que seja devida a comissão pelo preço total da mercadoria devida”. No Tribunal de Justiça do Rio Grande do Sul, embora haja divergência entre as Turmas, há entendimentos no sentido de que a cláusula contratual que prevê o desconto de impostos sobre as vendas realizadas para, somente então, calcular a comissão devida ao representante comercial, é nula de pleno direito, porque afronta expressa disposição legal (art. 32, § 4º, da Lei n. 4.886/65).

Download