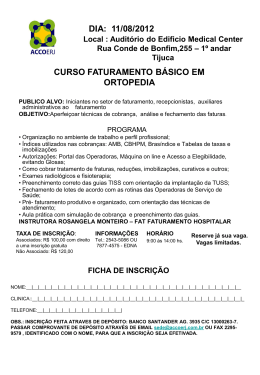

Estabilizadores Automáticos e Política Industrial Fernanda Guardado Monica Baumgarten de Bolle 29/06/2012 Sumário • Motivação • Um modelo simples: tributar a folha ou o faturamento? • A natureza dos choques e o regime tributário • Quando o Governo deve ser “sócio” ? A substituição do regime tributário L = R – D – I = R – (i*k + F+A) – I •Onde i*K é o custo do capital investido, F é a folha de pagamentos e A são os custos administrativos. Em um regime onde o principal imposto da indústria é sobre a folha (o percentual α), temos: I = α*F •Logo, o lucro líquido da empresa será Lf = R – i*K – (1+ α)*F – A. •No regime em que o imposto principal é sobre o faturamento (o percentual β), ou receita bruta, temos: I = β*R •E portanto o lucro líquido da empresa é LR = (1- β)*R – i*K – F – A. •Igualdade entre os regimes acontece quando: R – i*K – (1+ α)*F – A = (1+ β)*R – i*K – F – A → R = (α/β)*F •Com este resultado simples, e se tomarmos os valores usados nos respectivos regimes no Brasil (α= 20% E β = entre 1% e 2%), obtemos: R = 10*F para β = 2%; R = 20*F para β = 1% Ciclo Econômico: 2 Casos • Caso 1: um choque μ sobre a receita, de natureza temporária (i.e. um choque de curto prazo). Neste caso, a empresa não altera suas escolhas no curto prazo (K, L) – A é fixo. Ver slide seguinte. • Caso 2: um choque μ sobre a receita, de natureza permanente (mais adiante). Comparação da tributação no ciclo O Choque Permanente • Imposto sobre a folha (mdo): condições de primeira ordem (P fixo, F(K, L) neoclássica): – RK (mdo) = i/(1+μ) e RL(mdo) = (1+α)/(1+μ) • Imposto sobre o faturamento (fat): condições de primeira ordem (P fixo, F(K, L) neoclássica): • RK (fat) = i/(1-β)(1+μ) e RL(fat) = 1/(1-β)(1+μ) • Como RK (mdo) < RK (fat), o regime de faturamento empregará menos capital (RKK<0, RLL<0). • Já o regime de faturamento empregará mais mão de obra sempre que RL (mdo) > RL (fat) ou (1-β)(1+α)>1, o que é verdade para os parâmetros alfa e beta usados (20% e 2% ou 1%, respectivamente). O “sócio” Governo No curto prazo, o regime de faturamento atenua a volatilidade do lucro, dados o emprego de K e L. Sobretudo com um choque temporário. Choque permanente: no médio prazo, entretanto, empresas tendem a ajustar seus preços, níveis de produção, investimento e folha de pessoal à lucratividade desejada (e possível). Assim, por acomodar parcialmente choques mais duradouros sobre o faturamento das empresas, o Governo pode atenuar os efeitos sobre o emprego durante o ciclo econômico. Este resultado não garante, entretanto, ganhos de eficiência alocativa agregadamente. Conclusão • O regime de tributação sobre o faturamento, com as alíquotas atuais, é vantajoso para empresas cuja folha de pagamentos é maior do que 10% (ou 5%) do faturamento – ou seja, empresas intensivas em trabalho • Vale a pena para o Governo “ser sócio” no ciclo de negócios da empresa sob certas circunstâncias: o regime de tributação sobre o faturamento atenua efeitos macroeconômicos sobre o emprego e reduz, em alguns casos, a volatilidade do lucro líquido das empresas, o que pode favorecer a confiança nos investimentos.

Download