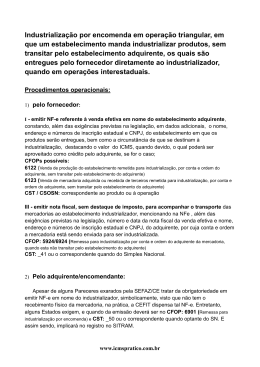

ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi atualizado. Tópicos atualizados: 1. Introdução e 2. Operação triangular. ICMS/SP - Industrialização - Operações triangulares de industrialização Sumário 1. Introdução 2. Operação triangular 2.1 Estabelecimento fornecedor 2.1.1 Dispensa de emissão de nota fiscal - Hipótese 2.2 Estabelecimento encomendante (autor da encomenda) 2.3 Estabelecimento industrializador 2.4 ICMS - Operação interestadual - Alíquota aplicável 3. Diferimento do ICMS 4. Código fiscal de operações e prestações (CFOP) 5. Notas fiscais 5.1 Venda 5.2 Remessa para industrialização por conta e ordem de terceiros 5.3 Retorno de industrialização por conta e ordem de terceiros 6. Escrituração fiscal 6.1 Fornecedor 6.2 Adquirente 6.3 Industrializador 1. Introdução Neste texto, examinaremos o tratamento fiscal dispensado pela legislação do IPI e do ICMS às operações triangulares de industrialização, com base no Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010 , e no RICMS-SP/2000 , aprovado pelo Decreto nº 45.490/2000 . Quanto à tributação do IPI, é válido esclarecer que o estabelecimento industrializador (executor da encomenda) promoverá o retorno dos produtos industrializados ao encomendante (autor da encomenda) com lançamento do IPI calculado sobre o valor cobrado quando: a) os produtos industrializados forem destinados ao comércio ou ao emprego como matérias-primas (MP) ou produtos intermediários (PI) em nova industrialização, ou ao emprego no acondicionamento de outros produtos; b) o executor da encomenda tiver utilizado, na respectiva operação, produtos de sua industrialização ou importação. Por outro lado, o IPI incidirá sobre o total da operação de retorno, neste incluídos o valor cobrado (valor acrescido) + o valor correspondente às matérias-primas (MP), aos produtos intermediários (PI) e ao material de embalagem (ME) fornecidos pelo encomendante, salvo se usados, quando os produtos industrializados não forem destinados a: a) comércio; b) emprego como matéria-prima (MP) ou produto intermediário (PI) em nova industrialização; c) emprego no acondicionamento de outros produtos. ( RIPI/2010 , art. 43 , VII, art. 190 , II, art. 191 e art. 497 , e RICMS-SP/2000 - Decreto nº 45.490/2000 ) 2. Operação triangular A operação de remessa para industrialização é aquela em que o remetente, denominado autor da encomenda ou encomendante, envia insumos (matérias-primas, produtos intermediários ou material de embalagem) a outro estabelecimento da mesma empresa ou de terceiros, denominado industrializador ou executor da encomenda, para que este promova a operação de industrialização. Essa operação poderá ser efetuada, também, diretamente pelo fornecedor ao estabelecimento executor da encomenda (industrializador) por conta e ordem do adquirente dos insumos, sem que estes transitem pelo estabelecimento autor da encomenda. Podemos ilustrar essa operação mediante a seguinte representação gráfica: ( RIPI/2010 , art. 493 , e RICMS-SP/2000 , art. 406 ) 2.1 Estabelecimento fornecedor Quando determinado estabelecimento mandar industrializar mercadoria com fornecimento de matérias-primas (MP), produtos intermediários (PI) ou material de embalagem (ME) adquirido de fornecedor que promover sua entrega diretamente ao estabelecimento industrializador (executor da encomenda), o estabelecimento fornecedor deverá (veja modelo no subitem 5.1): a) emitir nota fiscal em nome do estabelecimento adquirente, com destaque do ICMS e do IPI, se devidos, que serão aproveitados como crédito pelo estabelecimento adquirente, se for o caso, na qual, além dos demais requisitos exigidos, deverá constar: a.1) no campo "Natureza da Operação": a expressão "Venda de produção do estabelecimento" ou "Venda de mercadoria adquirida ou recebida de terceiros"; a.2) no campo "CFOP": 5.122 (operação interna) ou 6.122 (operação interestadual) e 5.123 (operação interna) ou 6.123 (operação interestadual), conforme o caso; a.3) no campo "Informações Complementares": a expressão "Mercadoria enviada para fins de industrialização à empresa _________________ (nome do estabelecimento industrializador), localizada na Rua _________________, nº _____, São Paulo/SP - Inscrição estadual nº _________ e CNPJ nº ____________"; b) emitir outra nota fiscal, sem destaque do ICMS e do IPI, para acompanhar o transporte da mercadoria ao estabelecimento industrializador, na qual constarão, além dos demais requisitos exigidos (veja modelo no subitem 5.2): b.1) no campo "Natureza da Operação": a expressão "Remessa para industrialização por conta e ordem de terceiros"; b.2) no campo "CFOP": 5.924 (operação interna) ou 6.924 (operação interestadual); b.3) no campo "Informações Complementares": a expressão: "Mercadoria que segue para fins de industrialização por conta e ordem do adquirente, empresa ________________ (indicar o nome do comprador), localizada na Rua ______________, nº ___, São Paulo/SP - Inscrição estadual nº ________ e CNPJ nº ___________, constante em nossa nota fiscal de venda nº ______, série _____ (se for o caso), de ___/___/___". ( RIPI/2010 , art. 493 , I; RICMS-SP/2000 , art. 406 , I) 2.1.1 Dispensa de emissão de nota fiscal - Hipótese O estabelecimento fornecedor fica dispensado da emissão da nota fiscal de que trata a letra "b" do subitem 2.1, desde que: a) a saída da mercadoria com destino ao estabelecimento industrializador seja acompanhada da nota fiscal emitida pelo estabelecimento encomendante na forma da letra "a" do subitem 2.2, com indicação, nessa nota fiscal, da data da efetiva saída da mercadoria com destino ao industrializador; b) seja anotada, na nota fiscal referida na letra "a" do subitem 2.1, a circunstância de que a remessa da mercadoria ao industrializador foi efetuada com a nota fiscal citada na letra "a" do subitem 2.2, mencionando-se, ainda, os seus dados identificadores. ( RICMS-SP/2000 , art. 406 , parágrafo único) 2.2 Estabelecimento encomendante (autor da encomenda) O estabelecimento autor da encomenda (encomendante) deverá: a) emitir nota fiscal relativa à remessa simbólica em nome do estabelecimento industrializador, sem destaque do ICMS e do IPI, na qual mencionará, além dos demais requisitos exigidos: a.1) no campo "Natureza da Operação", a expressão "Remessa simbólica de insumos para industrialização"; a.2) no campo "CFOP": 5.901 (operação interna) ou 6.901 (operação interestadual); a.3) no campo "Informações Complementares": a expressão "Mercadoria enviada para fins de industrialização por nossa conta e ordem pela empresa _________________ (indicar o nome do fornecedor), localizada na Rua ______________, nº ___, São Paulo/SP - Inscrição estadual nº ________ e CNPJ nº ___________, conforme nota fiscal nº ______, série _____ (se for o caso), de ___/___/___"; b) enviar a nota fiscal de remessa simbólica ao estabelecimento industrializador, que deverá anexá-la à nota fiscal emitida na forma da letra "b" do subitem 2.1 (ressalvada a hipótese de dispensa de emissão a que se refere o subitem 2.1.1) e efetuar as anotações pertinentes na coluna "Observações", na linha correspondente ao respectivo lançamento no livro Registro de Entradas. ( RIPI/2010 , art. 493 , I, e RICMS-SP/2000 , art. 406 , II) 2.3 Estabelecimento industrializador O estabelecimento industrializador deverá emitir nota fiscal, na saída do produto industrializado com destino ao adquirente (autor da encomenda), com destaque do ICMS e do IPI (se devidos), que serão calculados sobre o valor total cobrado do autor da encomenda, ressalvada a aplicação do diferimento do ICMS (veja item 3), na qual, além dos demais requisitos exigidos, constarão (veja modelo no subitem 5.3): a) no campo "Natureza da Operação": as expressões "Retorno de industrialização" e, na linha logo abaixo, "Industrialização para outra empresa"; b) no campo "CFOP": 5.925 (operação interna) ou 6.925 (operação interestadual) e, na linha logo abaixo, 5.125 (operação interna) ou 6.125 (operação interestadual); c) no campo "Descrição dos Produtos" do quadro "Dados do Produto": o valor das mercadorias empregadas, o valor da mãode-obra e o valor total cobrado do autor da encomenda (encomendante); d) no campo "Situação Tributária", o Código de Situação Tributária (CST): d.1) 050 - Suspensão do imposto; d.2) 051 - Diferimento do imposto (parcela relativa à mão-de-obra); d.3) 000 - Tributação sobre o valor do material empregado; e) no campo "Informações Complementares": o valor da mercadoria recebida para industrialização e a expressão "Mercadoria recebida para fins de industrialização por conta e ordem do adquirente, enviada pela empresa _____________________ (indicar o nome do fornecedor), localizada na Rua ______________, nº ___, São Paulo/SP - Inscrição estadual nº _____________ e CNPJ nº ____________, com nota fiscal nº ____, série _______ (se for o caso), de ___/___/___". ( RIPI/2010 , art. 493 , II, e RICMS-SP/2000 , art. 406 , III, e Anexo V , Tabelas I e II) 2.4 ICMS - Operação interestadual - Alíquota aplicável Transcrevemos, a seguir, texto da Decisão Normativa CAT nº 3/2003 , que trata de questão relacionada à aplicação de alíquota do ICMS na operação de venda promovida por fornecedor paulista para estabelecimento localizado em outro Estado com entrega direta da mercadoria, por conta e ordem do adquirente, a estabelecimento industrializador paulista. Decisão Normativa CAT nº 3 , de 28/11/2003, do Coordenador da Administração Tributária (DOE SP de 29/11/2003) ICMS - Alíquota na operação de venda realizada por fornecedor paulista a estabelecimento localizado em outro Estado com entrega direta da mercadoria, por conta e ordem do adquirente, a estabelecimento industrializador paulista O Coordenador da Administração Tributária, tendo em vista o disposto no artigo 522 do Regulamento do ICMS, aprovado pelo Decreto 45.490 , de 30 de novembro de 2000, decide: 1. Fica aprovada a resposta dada pela Consultoria Tributária, em 5 de novembro de 2003, à Consulta nº 660/2003, cujo texto é reproduzido em anexo a esta decisão. 2. Conseqüentemente, com fundamento no inciso II do artigo 521 do Regulamento do ICMS, ficam reformadas todas as demais respostas dadas pela Consultoria Tributária e que, versando sobre a mesma matéria, concluíram de modo diverso. 3. Esta decisão produzirá efeitos a partir de sua publicação. "1. A Consulente expõe que importa e revende separadores de baterias, classificação NBM/SH 8507.90.10, a clientes situados em todo o País. 2. Menciona que remeterá referida mercadoria, por conta e ordem do estabelecimento comprador, a um estabelecimento industrializador situado neste Estado. 3. Entende a Consulente que deverá emitir duas Notas Fiscais, na forma descrita no artigo 406 do RICMS/00, uma, em nome do estabelecimento adquirente, com destaque do ICMS, e outra, sem destaque do imposto, para acompanhar o transporte da mercadoria para o estabelecimento industrializador. 4. Isso posto, indaga: "tendo em vista que a mercadoria vendida será destinada a estabelecimento industrializador localizado no Estado de São Paulo, necessitamos saber se a alíquota de ICMS na Nota Fiscal de venda será a interna (18%) ou a interestadual, visto que a mercadoria foi vendida a um estabelecimento fora do Estado, porém, fisicamente não sairá do Estado de São Paulo". 5. Apreende-se, do exposto, que o estabelecimento autor da encomenda, situado em outro Estado, promoverá subseqüente saída dos produtos nos quais os separadores de bateria serão utilizados como matéria-prima ou produto intermediário. 6. Desse modo, lembramos que, nas condições previstas nos itens 1 a 3 do parágrafo único do artigo 406 do RICMS/00, a Consulente fica dispensada da emissão da Nota Fiscal para acompanhar o transporte da mercadoria para o estabelecimento industrializador. 7. Na operação de venda de mercadoria a contribuinte estabelecido em outro Estado, ainda que a entrega seja efetuada, por conta e ordem do adquirente, diretamente ao estabelecimento industrializador paulista é aplicável a alíquota interestadual de 7% ou de 12%, conforme o caso, prevista, respectivamente, nos incisos II e III do artigo 52 do RICMS/00, desde que este promova o retorno (real/efetivo) ao estabelecimento do autor da encomenda do produto industrializado, possivelmente bateria, no qual foi utilizado o separador de bateria". (Decisão Normativa CAT nº 3/2003 ) 3. Diferimento do ICMS A Portaria CAT nº 22/2007 dispõe que, na saída de mercadoria com destino a outro estabelecimento ou a trabalhador autônomo ou avulso que prestar serviço pessoal, num e noutro caso, para industrialização, conforme previsto no art. 402 do RICMS-SP/2000 , quando o estabelecimento autor da encomenda e o industrializador se localizarem neste Estado, o lançamento do ICMS incidente sobre a parcela relativa aos serviços prestados ficará diferido para o momento em que, após o retorno dos produtos industrializados ao estabelecimento de origem, por este for promovida sua subseqüente saída. O diferimento não se aplica às hipóteses a seguir indicadas, caso em que o estabelecimento que tiver procedido à industrialização deverá calcular e recolher o imposto sobre o valor acrescido: a) encomenda feita por não-contribuinte do imposto, por estabelecimento rural de produtor e por estabelecimento enquadrado como beneficiário do regime simplificado atribuído à microempresa ou à empresa de pequeno porte; Nota A Lei Complementar nº 123/2006 instituiu o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), com efeitos a partir de 1º.07.2007. b) industrialização de sucata de metais. Constitui condição do diferimento o retorno dos produtos industrializados ao estabelecimento de origem, dentro do prazo de 180 dias contados da data da saída da mercadoria do estabelecimento, autor da encomenda, prorrogável, a critério do Fisco, por igual período, e admitida, ainda, excepcionalmente, uma segunda prorrogação, por mais 180 dias. (Lei Complementar nº 123/2006 e Portaria CAT nº 22/2007 ) 4. Código fiscal de operações e prestações (CFOP) VENDA/COMPRA Venda Compra para industrialização ou comercialização 5.122 ou 6.122 Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente Fornecedor 5.123 ou 6.123 Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente 1.122 Comprador ou 2.122 Compra para industrialização em que a mercadoria foi remetida pelo fornecedor ao industrializador sem transitar pelo estabelecimento do adquirente INDUSTRIALIZAÇÃO Saídas Entradas Remessa para industrialização Entrada para industrialização Remetente CFOP Natureza da operação Destinatário CFOP Natureza da operação Autor da encomenda (encomendante) 5.901 ou 6.901 Remessa simbólica de insumos para industrialização (quando não transitarem pelo estabelecimento do adquirente) Industrializador 1.901 ou 2.901 Entrada simbólica de insumos para industrialização (quando não transitarem pelo estabelecimento do adquirente) Fornecedor 5.924 ou 6.924 Remessa de mercadoria para industrialização por conta e ordem do adquirente, quando esta não transitar pelo estabelecimento do adquirente Industrializador 1.924 ou 2.924 Entrada de mercadoria para industrialização por conta e ordem do adquirente, quando esta não transitar pelo estabelecimento do adquirente Saída em retorno de industrialização Entrada em retorno de industrialização Remetente Destinatário CFOP 5.125 ou 6.125 Executor da encomenda (industrializador) 5.925 ou 6.925 Natureza da operação Industrialização efetuada para outra empresa quando a mercadoria recebida para utilização no processo de industrialização não transitar pelo estabelecimento adquirente da mercadoria Autor da encomenda (encomendante) Retorno de mercadoria recebida para industrialização por conta e ordem do adquirente, quando esta não transitar pelo estabelecimento do adquirente CFOP Natureza da operação 1.125 ou 2.125 Industrialização efetuada por outra empresa quando a mercadoria remetida para utilização no processo de industrialização não transitou pelo estabelecimento adquirente da mercadoria 1.925 ou 2.925 Retorno de mercadoria remetida para industrialização por conta e ordem do adquirente, quando esta não transitar pelo estabelecimento do adquirente ( RICMS-SP/2000 , Anexo V , Tabela I) 5. Notas fiscais 5.1 Venda Na venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem que esta transite pelo estabelecimento do adquirente, a nota fiscal será emitida de acordo com o modelo a seguir reproduzido (veja subitem 2.1): 5.2 Remessa para industrialização por conta e ordem de terceiros Na remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente, a nota fiscal será emitida de acordo com o modelo a seguir reproduzido (veja subitens 2.1 e 2.1.1). 5.3 Retorno de industrialização por conta e ordem de terceiros No retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente, a nota fiscal será emitida de acordo com o modelo a seguir reproduzido (veja subitem 2.3). 6. Escrituração fiscal 6.1 Fornecedor O estabelecimento fornecedor lançará a nota fiscal de venda sob a codificação fiscal 5.122 ou 6.122, nas colunas próprias do livro Registro de Saídas, inclusive "Imposto Debitado", se for o caso, anotando, na coluna "Observações", a expressão "Venda de mercadoria enviada para industrialização por conta e ordem do adquirente". A nota fiscal de remessa para industrialização por conta e ordem de terceiros (adquirente) sob a codificação fiscal 5.924 ou 6.924 será lançada no livro Registro de Saídas, na coluna "Outras" de "ICMS - Valores Fiscais" e "IPI - Valores Fiscais", com anotação, na coluna "Observações", da expressão "Remessa para industrialização por conta e ordem do adquirente". ( RICMS-SP/2000 , art. 215 , e Anexo V , Tabela I) 6.2 Adquirente O estabelecimento adquirente lançará a nota fiscal de venda emitida pelo fornecedor no livro Registro de Entradas, sob a codificação fiscal 1.122 ou 2.122, conforme o caso, nas colunas próprias, inclusive "Imposto Creditado", se for o caso, anotando, na coluna "Observações", a expressão "Mercadoria enviada para industrialização por conta e ordem do adquirente". A nota fiscal de retorno de industrialização emitida pelo estabelecimento industrializador será lançada no livro Registro de Entradas, sob a codificação fiscal 1.925 ou 2.925, na coluna "Outras" de "ICMS - Valores Fiscais" e "IPI - Valores Fiscais", com anotação, na coluna "Observações", da expressão "Retorno de industrialização de mercadoria enviada por conta e ordem do adquirente". Na linha abaixo da escrituração da nota fiscal de retorno de industrialização, serão repetidas as indicações dessa nota fiscal, com lançamento dos valores, sob a codificação fiscal 1.125 ou 2.125, nas colunas próprias, inclusive "Imposto Creditado", se for o caso, anotando-se, na coluna "Observações", a expressão "Retorno de industrialização de mercadoria enviada por conta e ordem do adquirente". ( RICMS-SP/2000 , art. 214 , e Anexo V , Tabela I) 6.3 Industrializador O estabelecimento industrializador lançará a nota fiscal (emitida pelo fornecedor) de remessa para industrialização por conta e ordem de terceiros (adquirente), sob a codificação fiscal 1.924 ou 2.924, no livro Registro de Entradas, na coluna "Outras" de "ICMS - Valores Fiscais" e "IPI - Valores Fiscais", e anotará, na coluna "Observações", a expressão "Entrada para industrialização por conta e ordem do adquirente". A nota fiscal de retorno de industrialização emitida para o estabelecimento adquirente sob a codificação fiscal 5.925 ou 6.925 será lançada no livro Registro de Saídas, na coluna "Outras" de "ICMS - Valores Fiscais" e "IPI - Valores Fiscais", anotando-se, na coluna "Observações", a expressão "Retorno de industrialização de mercadoria enviada por conta e ordem do adquirente". Ressalta-se que, na linha abaixo da escrituração da nota fiscal de retorno de industrialização, serão repetidas as indicações dessa nota fiscal, com lançamento dos valores, sob a codificação fiscal 5.125 ou 6.125, nas colunas próprias, inclusive sob o título "Imposto Debitado", anotando-se, na coluna "Observações", a expressão "Retorno de industrialização de mercadoria enviada por conta e ordem do adquirente". ( RICMS-SP/2000 , art. 214 e art. 215 e Anexo V , Tabela I) Legislação Referenciada Consulta nº 660/2003 RICMS-SP/2000 Decreto nº 7.212/2010 Decisão Normativa CAT nº 3/2003 Lei Complementar nº 123/2006 Portaria CAT nº 22/2007 RIPI/2010 Sobre a IOB | Política de Privacidade Copyright 2008 IOB | Todos os direitos reservados

Download