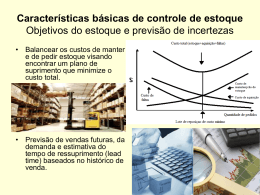

GESTÃO DE ESTOQUES Turma: TLO102C Aula 1 – António Albano Baptista Moreira Aula 5 – 26/03/2012 OBJETIVOS Gestão de estoques, relacionamentos Saber identificar os diferentes modelos de estoque. Montar a gestão de estoques Dados do professor António Albano Baptista Moreira http://www.antonioabmoreira.adm.br [email protected] 84071214 [email protected] antonioabmoreira antonioabmoreira aabmoreira http://www.antonioabamoreira.wordpress.com Material de apoio Cópias de apostilas, indicação de capítulos de livros, sites, etc. Uso do site, htp://opetgestaodeestoques.pbworks.com Login e senha Como usar Ao final o que levaremos ? ESTOQUES RELATÓRIOS GRÁFICO DE ESTOQUE CUSTOS De que se trata ... Conceitos de estoque; Importância do estoque na estratégia das organizações; Os diferentes tipos de estoques; Quando e porque devemos ou não manter os estoques. Competências Competências da Unidade Curricular Nº 1 Descrição Nível Saber identificar os diferentes modelos de estoque. F 2 Saber interpretar os relatórios de movimentação do F estoque. 3 Entender a importância da gestão do estoque na estratégia F e na produtividade da organização. 4 Determinar o custo total de manutenção do estoque. N Nossos encontros DATA BASES TECNOLÓGICAS TRABALHADAS Nºs COMPETÊNCIAS ENVOLVIDAS OBSERVAÇÕES 27/02 Apresentação individual e da disciplina, formas de TODAS DE FORMA GERAL avaliação, contrato pedagógico, organização geral. COMPETÊNCIA 1 Desafios atuais da Logística, importância da PPCP. AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE 05/03 Conceitos de estoque; Importância do estoque na estratégia das organizações; Os diferentes tipos de estoques; Quando e porque devemos ou não manter os estoques. COMPETÊNCIA 1 AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE 12/03 Conceitos do custo de manutenção do estoque; Aplicação da fórmula matemática na determinação do custo; Analisar os resultados obtidos; Plano de ação aplicado com base nos resultados COMPETÊNCIA 2 AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE COMPETÊNCIA 3 AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE COMPETÊNCIA 4 AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE 19/03 26/03 Conceitos de inventário físico e contábil; Função do inventário – o uso da tecnologia; Como determinar o numero de colaboradores para elaborar o inventário; Acurácia do controle do estoque. Conceitos sobre nível de serviço de atendimento; Determinação do nível de serviço; Aplicação dos resultados obtidos na tomada de decisão. Material adicional • Livros digitalizados • Na internet ... • Links de páginas, blogs, etc Retomando ... Gráfico o estoque Reposição de estoques A Gestão dos Estoques Reposição instantânea sem estoque de segurança Quantidade Q C t Q t tempo Formulação Considerando que o pedido é colocado quando o estoque atinge um valor mínimo, tem-se: PP C.t Emin Portanto, todas as vezes que o estoque chega ao seu valor mínimo (deve ser suficiente para cobrir o consumo do lead time de encomendar e receber o material), encomenda-se uma quantidade Q do material. Neste caso específico o estoque mínimo é zero e faz-se um novo pedido todas as vezes o material é recebido e entra no estoque. Reposição instantânea com estoque de segurança Emáx Q t ES Tempo máximo de atraso permitido tempo Formulação Nestas condições, tem-se: Emaximo ES Q Emin imo ES Definições Estoque Máximo – EM = Es + Qr Estoque Mínimo – Em Estoque de segurança - Es Ponto de reposição – Pr = (Dt x tr) + Es Quantidade de reposição – Qr = Ir X Dt Demanda média (nas unidades de tempo) - Dt Intervalo de reposição – Ir (unidades de tempo) Tempo de reposição – tr (unidades de tempo) Reposição de Estoques Demanda independente Qualitativa Quantitativa Demanda dependente MRP Estrutura do produto PREVISÃO DE ESTOQUES Informações quantitativas : Influência da propaganda. Evolução das vendas no tempo. Variações decorrentes de modismos. Variações decorrentes de situações econômicas. Crescimento populacional. Informações Qualitativas Opinião de gerentes. Opinião de vendedores. Opinião de compradores. Pesquisa de mercado. Reposição de Estoques Revisão Permanente (Perpetual Inventory System) Continuamente faz-se a verificação e reposição de estoque, se necessário. Máximos e mínimos Método das duas gavetas O estoque é dividido em duas gavetas. Findando a primeira, faz-se o pedido. A segunda deve ser suficiente para atender a demanda até o pedido ser atendido. (Ponto de pedido visual) Reposição de estoques Reposição Periódica (Periodic Inventory System) É feito o pedido de uma quantidade determinada em períodos. Período de tempo iguais, demanda do próximo período. Qr = Dt X tr – (S +P) tr > Ir Reposição por ponto de pedido (Order Point Policies) Define-se um nível de estoque que, se atingido, define o momento de ser fazer um novo pedido. Reposição de estoques Lote Econômico de Compra (Economic Order Point) No sistema do lote econômico de compra o objetivo é determinar as quantidades mais que geram mais economia no processo de aquisição de material. Jit – Just In Time Tr próximo do zero, Redução do tempo de preparação, qualidade assegurada. Kanbam – Cartão com quantidade a ser executada. MRP – Explosão das necessidades. Lote Econômico de Compra EOQ (Economic Order Quantity) => suposições do modelo: Demanda conhecida e constante. Não há restrições para tamanho de lote (capacidade de produção, tamanho dos modais de transporte, fornecimento infinito...) Somente os custos de set up ou de pedido e de guarda de estoque são relevantes. Decisões tomadas para um item não afetam os demais. Não há incerteza no lead time. Objetivos Operacionais dos Estoques Cobrir mudanças previstas no suprimento e na demanda Proteger contra incertezas Permitir produção e compra econômica Custos envolvidos no armazenamento de material Juros Deterioração Depreciação Obsolência Aluguel Seguros Equipamentos de Salários movimentação Conservação Variáveis que modificam os Custos de Estocagem Quantidade de material em estoque Tempo de permanência do material em estoque Custos a serem Analisados em relação a Estocagem Custo do Item Custo de Manutenção do Estoque Custo de pedido Custo de falta de estoque Custo do item Influência no Capital de Giro Influência sobre a Taxa de Retorno de Capital Custo de Manutenção de Estoque Cm= Custo de Capital + Custo de Armazenagem • Custo de Capital · Juros anuais sobre o valor do item estocado Custo de Armazenamento ·Área física ·Taxa de seguro ·Perdas ·Obsolescência ·Transporte ·Taxas Custo do Pedido Custo de Material Custo de Mão de Obra Custos Indiretos Custo Total de Estocagem D Qc CT C p Cm Qseg Qc 2 Gráfico do Custo Total de Armazenagem Cálculo do Lote econômico Custo de falta de Estoque Perda de lucro por incapacidade de suprir a demanda Custos adicionais,por substituição de materiais Multas e encargos por não cumprimento do prazo de entrega Perda de lucro por quebra de imagem Objetivos do Controle Objetivo de Custo: Custo de armazenagem (manutenção) Custo do pedido Custo da falta O objetivo é minimizar o custo total que é a somatória dos três custos que incidem sobre a manutenção do estoque. Custos do Estoque Custo Total Custos Diretamente proporcionais Custos Inversamente proporcionais Custos Independentes $ crescem com o tamanho do pedido Custos diretamente proporcionais • Custo de capital de giro: os custos associados ao capital de giro são os juros, que pagamos ao banco por empréstimo, ou os custos de oportunidades, de não reinvestirmos em outros locais; • Custo de armazenagem: estes são os custos associados à armazenagem física dos bens. Locação, climatização e iluminação dos armazéns podem ser caros; • Custos de obsolescência ou deterioração: riscos associados ao tempo que um material fica estocado; • Custos de ineficiência de produção: altos níveis de estoque nos impedem de ver os problemas da produção. $ decrescem com o tamanho do pedido Custos inversamente proporcionais: –Custo de desconto de preços: na compra de grandes quantidades fornecedores costumam oferecer descontos; Como calcular os custos Totais Considerando que: CT = Custo Total Cdp= Custo diretamente Proporcionais Cip= Custos inversamente proporcionais Cdi= Custo do pedido x nº de pedidos CI= Custos Independentes CC= Custo de carregamento (ca + i x p) Ca= custo de armazenagem i= custo do capital p= Preço de aquisição Cp= Custo do pedido N= nº de pedidos (D/Q) Q= Tamanho do lote de compras ou fabricação D= Demanda Objetivo de Níveis de Serviço Controlar os custos do estoque sem comprometer o serviço prestado aos clientes. Equilíbrio entre produção e custo de um lado e nível de serviço oferecido aos clientes de outro. Quanto maior o grau de atendimento maior será o custo de manutenção do estoque • Está relacionado com as vendas • Tempo necessário para entregar um pedido ao cliente • Disponibilidade de estoque • É importante para estabelecer um relacionamento bem definido entre vendasserviços Formas de Controle Curva ABC Níveis de Estoque Lote Econômico Ponto de pedido Estoque minimo Curva ABC Estabelecido por Vilfredo Pareto – 1897 Diferenciação dos itens com vistas ao controle e custos Nem todos os itens tem a mesma importância e a atenção deve ser dada aos mais significativo Os itens de maior volume representam menor porcentagem nos custos e os itens que apresentam maior porcentagens dos custos representam menor volume Itens Classe “A” São mais importantes e devem receber maior atenção; De grande importância monetária Representam 80% do valor total do estoque Representam 20% da quantidade do estoque Itens Classe “B” Itens intermediários. Devem ser tratados após as decisões sobre os da Classe “A” Representam, em média, 15% do valor total Representam 30% dos itens em estoque Itens Classe “C” Itens de menor importância Valor monetário reduzidíssimo Em geral são 5% do valor total do estoque mas 50% da quantidade de itens % acumulada de valor de uso Curva ABC 100 90 80 70 60 50 40 30 20 10 Região C Região B Região A 0 25 50 75 100 itens (%) Poucos Itens Importância Muitos itens menos Importância Muitos itens menos importantes média importantes média importantes Níveis de Estoque – Dente de Serra A representação da movimentação dos itens de estoque pode ser feita através de um gráfico • Será sempre repetitivo se: – Não existir alterações de consumo – Não existirem falhas administrativas que provoquem esquecimento para solicitar compra – O fornecedor nunca atrasar – Nenhuma entrega seja rejeitada pelo controle de qualidade – Entretanto, isso não é possível – Por isso, devemos prever possíveis falhas CUSTOS LOGÍSTICOS 2. Elementos dos Custos Logísticos: Custo com Armazenagem Custo Estoques Custos Logísticos Custo com Processamento de Pedidos Custo com Transportes Estoque Mínimo Tempo de reposição: gasto desde a verificação de que o estoque precisa ser reposto até a chegada do material Emissão de pedido: emissão – fornecedor Preparação do pedido: fornecedor preparar o pedido Transporte: fornecedor - empresa Ponto de Pedido Ponto de segurança do estoque existente considerando o tempo de reposição. PP = (C x TR) - ES Onde: PP= Ponto de Pedido C= Consumo Médio Mensal TR= Tempo de Reposição ES = Estoque de Segurança PP EMn TR Cálculo do Estoque Mínimo EMn = C + TR Onde: C = Consumo Médio Mensal TR = Tempo de Reposição • EMn = C x K • Onde: • C = Consume Médio Mensal • K = fator de segurança – grau de atendimento desejado para um item (90%, 95%) • Consumo Médio Mensal C = C1 + C2 + C3+...+Cn n CUSTOS LOGÍSTICOS 3. Custos com Armazenagem: CUSTOS COM ARMAZENAGEM = CUSTOS COM ESTOCAGEM Composição do Custo com Armazenagem CUSTO DO ARMAZÉM CUSTO DO MANUSEIO DE ESTOQUES CUSTO DE PESSOAL ALUGUEL IMPOSTOS EMPILHADEIRA GUINDASTES SALÁRIOS LUZ CONSERVAÇÃO TRATORES SEPARADORES ENCARGOS CUSTOS LOGÍSTICOS 4. Custos com Estocagem VARIÁVEIS OS CUSTOS DE ESTOCAGEM SÃO: DIRETOS R$ Nível de Estoque CUSTOS LOGÍSTICOS 4. Custos com Estocagem Elementos do Custo com Estoque •Custo de Oportunidade do Capital Parado: quanto a empresa está deixando de ganhar ao aplicar seus recursos em estoque. •Custo com Impostos e Seguros: Custos associados ao pagamento de taxas e seguros contra incêndios ou roubo de produtos. •Custo com Risco de Manter Estoques: Custos associados à depreciação, obsolescência, furtos e roubos. •Custos com faltas: Custo que a falta de produtos acarreta no Nível de Serviço ao Cliente Conceito do Estoque Médio Em = Eo + E1 + E2 + ... + En = n Conceito do Valor do Estoque VE = Qde x Custo Unitário CUSTOS LOGÍSTICOS 4. Custos com Estocagem Calculando os Custos de Estoque •Custo de Oportunidade do Capital Parado: COCP = Em x Custo Unitário x Taxa de Juros •Custo com Impostos e Seguros: CIS = Em x Custo Unitário x Taxa do Imposto CS – Rateado de acordo com o valor do estoque •Custo com Risco de Manter Estoques: CD = Em x (Valor de Aquisição – Valor Residual) / Vida Útil CPR = Índice x Em x Custo Unitário •Custos com faltas: CF = Índice x (Preço de Venda – Custo Unitário) x Em Custos com Estocagem = COCP + CI + CS + CD + CPR + CF Custos dos estoques Custo de pedido Custo de falta no estoque Custo de manutenção dos estoques ou custo de Armazenagem Custo de pedido São custos fixos e variáveis referentes ao processo de emissão de um pedido. Os fixos são os salários do pessoal envolvidos na emissão dos pedidos e os variáveis estão nas fichas de pedidos e nos processos de enviar esses pedidos aos fornecedores, bem como, todos os recursos necessários para tal procedimento. Portanto, o custo de pedido está diretamente relacionado com o volume das requisições ou pedidos que ocorrem no período. Custo de falta no estoque no caso de não cumprir o prazo de entrega de um pedido colocado, poderá ocorrer ao infrator o pagamento de uma multa ou até o cancelamento do pedido, reduzindo o volume de vendas e prejudicando a imagem da empresa. Este problema acarretará um custo elevado e de difícil medição relacionado com a imagem, custos, confiabilidade, concorrência etc. Custo de manutenção dos estoques são as despesas de armazenamento (altos volumes, demasiados controles, enormes espaços físicos, sistema de armazenagem e movimentação e pessoal envolvido no processo, equipamentos e sistemas de informação específicos). Há ainda os custos relativos aos impostos e aos seguros de incêndio e roubo. Além disso, os itens estão sujeitos a perdas, roubos e obsolescências, aumentando ainda mais os custos de mantê-los em estoques. Estima-se que o custo de manutenção dos estoques representa aproximadamente 25% do valor médio dos produtos. Custo de Armazenagem Custos de Materiais: Valor de todos os materiais que estão estocados na empresa (é importante observar que com o crescente processo de terceirização parte destes estoques pode estar em poder de terceiro e poderá ser contabilizada como consignação ou estoque em trânsito). Custo de Pessoal: é o custo mensal de toda mão- de- obra envolvida na atividade de estoques (manutenção, controle e gerenciamento, inclusive os encargos trabalhistas). Custos de Equipamentos e Manutenção: São as despesas mensais para manter estoques, incluindo a depreciação dos equipamentos, máquinas e instalações e despesas a eles associados. Custos de Edificação: Refere-se ao custo anual do m2 de armazenamento. Cálculo do custo de armazenagem Q=quantidade de material em estoque no tempo considerado, P=preço unitário, I=taxa de armazenamento expressa geralmente em termos de porcentagem do custo unitário e, T=tempo considerado de armazenagem. Q CA * T * P * I 2 Cálculo da taxa de armazenagem Taxa de retorno de capital Taxa de armazenamento físico Taxa de seguro Taxa de transporte, manuseio e distribuição Taxa de obsolescência Outras taxas I I a Ib I c I d I e I f taxa de retorno de capital . Lucro I a 100 Valor _ Estoques Taxa de armazenamento físico S = Área ocupada pelo estoque A = custo anual do m2 de armazenamento C = Consumo anual P = Preço Unitário. S*A I b 100 * C*P Taxa de seguro . custo _ anual _ do _ seguro I c 100 * valor _ estoque edificios Taxa de transporte, manuseio e distribuição . depreciacao _ anual _ do _ equipamento I d 100 * valor _ estoque Taxa de obsolescência . perdas _ anuais _ por _ obsolescencia I e 100 * valor _ estoque Outras taxas . despesas _ anuais I f 100 * valor _ estoque Efeito financeiro do estoque Custos das Vendas = US$ 25.000.000,00 de uma empresa com as mesmas condições e operando no Brasil, nos EUA e no Japão. Índices de 97 (médias) Brasil Mundial (EUA, Europa e Ásia) Japão Rotatividade (giros do estoque ao ano) 14 80 160 Tempo em dias 26 dias 5 dias 2 dias Calculando o capital investido (parado) em estoques Brasil EUA Japão US $25.000 .000 ,00 E 1.785 .714 ,20 14 US $25.000 .000 ,00 E 312 .500 ,00 80 US $25.000 .000 ,00 E 156 .250 ,00 160 Exercício Itens comprados de um fornecedor custam $ 20 cada, e a previsão para a demanda do próximo ano é de 1.000 unidades. Se custa $ 5 cada vez que é feito um pedido por mais unidades e o custo de manuseio é de $4 por unidade por ano, qual quantidade deveria ser pedida de cada vez? A) Qual é o custo total do pedido para um ano? B) Qual é o custo total de manuseio para um ano? Solução 210005 Q 50unidades 4 D 1000 a) A 5 $100,00 Q 50 Q 50 b) iC 4 $100,00 2 2 Fechar os conceitos • O que vamos levar? Para a próxima aula ... • SUCE$$J!! Deus dá a todos uma estrela, Uns fazem da estrela um Sol, Outros nem conseguem vê-la! Helena Kolody Obrigado

Download