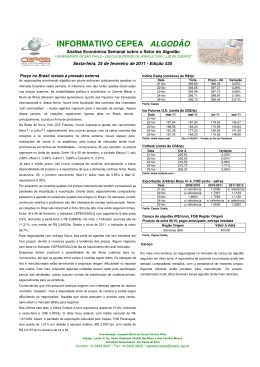

INFORMATIVO CEPEA ALGODÃO Análise Econômica Semanal sobre o Setor do Algodão UNIVERSIDADE DE SÃO PAULO • ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ" Sexta-feira, 17 de agosto de 2012 - Edição 612 Oferta restrita mantém preços firmes no Brasil Índice Esalq (centavos de R$/lp) Data 13-ago 14-ago 15-ago 16-ago 17-ago As boas exportações têm frustrado a expectativa de compradores que esperavam preços em queda neste período de finalização da colheita. Vendedores, por sua vez, parecem buscar fundamentos justamente que possam levar a variações positivas ainda mais expressivas das cotações. Nas últimas duas semanas pelo menos, enquanto os preços internacionais cederam, pressionando a paridade de exportação, as cotações internas seguiram firmes, superando a casa de R$ 1,60/lp, nível que não se observava desde 22 maio deste ano A postura retraída de cotonicultores, que permanecem voltados ao cumprimento de contratos – a maioria é para exportação –, mantém a oferta restrita no spot. O beneficiamento está atrasado e vendedores têm disponibilizado apenas lotes que não se enquadram na qualidade exigida principalmente por importadores. Isso acirra a disputa pelos tipos 41-4 para melhor no mercado, mas limita os fechamentos. Algumas indústrias retomaram as compras temendo maior valorização, mas o que prevalece são compradores adquirindo apenas pequenos volumes para consumo imediato e, nessas operações, Vista 159,25 159,84 160,21 160,70 161,00 Prazo - 8d 160,42 161,02 161,39 161,88 162,18 Variação 0,25% 0,37% 0,23% 0,31% 0,18% mar-13 72,64 73,03 73,98 73,37 73,99 mai-13 73,18 73,48 74,43 73,86 74,44 Fonte: Cepea Ice Futures U.S. (cents de US$/lp) Data 13-ago 14-ago 15-ago 16-ago 17-ago out-12 71,30 71,59 72,71 72,37 72,66 dez-12 71,69 72,09 73,11 72,59 73,76 Fonte: www.nyce.com pedem maiores prazos para pagamento. Entre os compradores consultados pelo Cepea, alguns comentam que ainda não receberam o produto contratado. Além do atraso no beneficiamento e dificuldade em aprovação do HVI, há também o problema com a falta de carretas para a entrega, visto que há grande demanda especialmente para transporte de milho neste período. Boa parte dos comerciantes continua interessada apenas em compras “casadas”. Aqueles que possuem o produto em estoque, proveniente de contratos antecipados, mostraram-se mais firmes que nas semanas anteriores. Entre 10 e 17 de agosto, o Indicador CEPEA/ESALQ com pagamento em 8 dias subiu 1,35%, fechando a sexta-feira a R$ 1,6218/lp. No mês, o Indicador acumula alta de 2,45%, com média de R$ 1,5973/lp. Cotlook (cents de US$/lp) Data 13-ago 14-ago 15-ago 16-ago 17-ago Exportação (US$/lp) Base 41-4, FOB porto - safras Data 13-ago 14-ago 15-ago 16-ago 17-ago firmes. Compradores de fios recebem, também, proposta para exportação de seus manufaturados, mas sinalizam que os preços não são viáveis. Vale lembrar que a disponibilidade de fios cardado e, principalmente, penteado é baixa no mercado interno. Dessa forma, indústrias de manufaturados mais atrativos e há maior disponibilidade. Dados da Secex apontam que, até julho deste ano, o déficit agregado da cadeia têxtil foi 17,5% inferior ao do mesmo período do ano passado, totalizando US$ 2,3 bilhões. O que ainda segue impulsionando a cadeia é o segmento de fibras têxteis que, até o mês passado, registrou superávit Variação -2,80% -1,44% 0,18% 1,09% -0,60% Fonte: www.cotlook.com No mercado de fios de algodão, os tipos penteado e cardado seguem com demanda e preços que trabalham com o tipo cardado optam pela compra de fios open end, que estão com os preços Cot A 83,40 82,20 82,35 83,25 82,75 2010/2011 s/ referência s/ referência s/ referência s/ referência s/ referência 2011/2012 s/ referência s/ referência 0,7300 s/ referência s/ referência 2012/2013 s/ referência s/ referência s/ referência s/ referência s/ referência Fonte: Cepea/ Esalq Caroço de algodão (R$/tons), FOB Região Origem Produto da safra 11/12, pagto antecipado, entrega imediata Região Origem Valor à vista de US$ 662,7 milhões. Barreiras (BA) 715,56 No acumulado de 2012, o setor de confecções tem déficit de US$ 1,3 bilhão, 44,7% acima do Primavera do Leste (MT) 456,67 acumulado no mesmo período do ano anterior. O déficit de tecidos chega a US$ 676,4 milhões, Campo Novo do Parecis (MT) 441,67 3,6% acima do acumulado até julho/11; de filamentos está em US$ 481,2 milhões (-2,7%); de fios, Lucas do Rio Verde (MT) 416,67 em US$ 342,9 milhões (-17%) e o de outras manufaturas, em US$ 202,8 milhões (+42,8%). Na Bolsa de Nova York (ICE Futures), os futuros tiveram fechamentos mistos nesta semana. Entre Fonte: Cepea/ Esalq 10 e 17 de agosto, o primeiro vencimento, Outubro/12, teve baixa de 0,33%, com pressão dos Caroço números baixistas do relatório mensal de oferta e demanda mundial, divulgado pelo USDA na Nesta semana, produtores de caroço de algodão estiveram focados no semana passada, e pela incerteza sobre a política de estoques da China. Os demais contratos cumprimento dos contratos feitos anteriormente. Ainda há certa dificuldade tiveram altas, sustentados por dados sobre as vendas no varejo norte-americano acima do esperado e pela divulgação de taxa crescimento econômico na Alemanha e na França. Dezembro/12, subiu no transporte, devido à competição com o de milho, o que tem atrapalhado 1,01%, Março/13, 0,24% e Maio/13, 0,16%. a entrega do produto. Neste mesmo período, o Índice Cotlook A recuou 3,55%, fechando a sexta-feira a US$ 0,8275/lp. O dólar desvalorizou ligeiros 0,05% frente ao Real, com média de R$ 2,0210 na semana de 13 a 17 de agosto. A paridade de exportação calculada pelo Cepea, FAS (Free Alongside Ship) Paranaguá, teve média de R$ 1,4412/lp nesta semana, baixa de 3,11% em relação à anterior (R$ 1,4874/lp). A paridade de importação, divulgada pela Conab, baseada no Índice Cotlook A, CIF São Paulo, teve média de R$ 2,0684/lp na semana de 6 a 10 de agosto, considerando-se a média do dólar a R$ 2,0232. O USDA apontou que, até o dia 12, domingo, 42% das lavouras norte-americanas de algodão estavam em condições boas ou excelentes, contra 31% no mesmo período de 2011. Em condição média, estavam 30% das lavouras, contra 29% há um ano. Já as condições ruins ou muito ruins se limitavam a 28% da área, contra 40% no último ano. Os preços têm se mantido altos em todas as regiões. No Centro-Oeste, o período é de poucas chuvas e, no Nordeste, a seca castiga a região há meses. A demanda por caroço segue firme por parte de indústrias esmagadoras e de pecuaristas, sendo que estes últimos também sinalizam interesse pela torta. No comparativo com a semana passada, as cotações na região de Barreiras subiram mais de 8% na média, em Primavera do Leste, 6,5% e, em Campo Novo do Parecis, 4%. Coordenação: Joaquim Bento de Souza Ferreira Filho Equipe: Lucilio R. Ap. Alves, Raphaela Spolidoro, Juliana Tognin Vasquez e Márcia Antunes Jornalista Responsável: Ana Paula da Silva Contato: 19-3429-8847 * Fax: 19-3429-8829 * [email protected] INFORMATIVO CEPEA - ALGODÃO Análise Econômica Semanal sobre o Setor do Algodão UNIVERSIDADE DE SÃO PAULO • ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ" Comportamento do mercado Semana de 13 a 17 de agosto Indicador CEPEA/ESALQ 167,00 Data Vista Prazo - 8d 163,00 161,00 159,00 85,00 83,00 81,00 79,00 157,00 77,00 155,00 13-ago Fonte: Cepea/Esalq 14-ago 15-ago 16-ago 17-ago 89,00 out/12 84,00 dez/12 mar/13 mai/13 74,00 69,00 64,00 59,00 14-ago 15-ago 16-ago 17-ago Fonte: Nyce Clima Neste sábado, predomínio de sol em todo Centro-Oeste. No oeste do Mato Grosso e do Mato Grosso do Sul, as nuvens aumentam no decorrer do dia e chove a partir da tarde. Nas demais áreas da região, a umidade relativa do ar fica baixa à tarde. No Nordeste, chove no litoral do MA, mas o sol aparece. Muito sol no CE, PI, nas outras áreas do MA e oeste da BA. O sertão tem sol e muitas nuvens. O litoral, a zona da mata e agreste, o sul da BA e a Chapada Diamantina têm chuva e períodos com sol. Vale conferir 14-ago 15-ago 16-ago 17-ago Volume de negócios registrados e confirmados disponíveis da BBM no período sob análise (em ton) 79,00 13-ago 13-ago Fonte: Cotlook Primeiros vencimentos da Ice Futures U.S. Cents US$/lp Cot A 87,00 Cents US$/lp 165,00 Cent. R$/lp Índice Cotlook 2011/12 89,00 Fonte: http://www.climatempo.com.br 19 a 21/08/2012 – Pure – 2ª edição Local: Olympia & Earls Court London – Londres – Inglaterra http://www.purelondon.com - http://www.abit.org.br/site/agenda.asp 20 a 22/08/2012 – Project – 2ª edição Local: Mandalay Bay - 3950 Las Vegas Boulevard South – Las Vegas - Estados Unidos http://project.magiconline.com/ - http://www.abit.org.br/site/agenda.asp 20 a 22/08/2012 – Curve Las Vegas - 2ª edição Local: The Venetian Hotel Resort Hotel Casino – Las Vegas - Estados Unidos http://www.curvexpo.com/las-vegas/show-info.php - http://www.abit.org.br/site/agenda.asp 22 a 24/08/2012 – National Cotton Council Mid-Year Board Meeting Local: Peabody Hotel, Memphis, Tennessee, USA http://www.cotton.org - http://www.cotton-net.com/cotton_events/cotton_events_calendar.php 19 a 21/09/2012 – Première Vision, Mod´Amont e Indigo Paris - 2ª edição Local: Parque de Exposições Paris Nord Villepinte – Paris – França http://www.premierevision.fr/ - http://www.abit.org.br/site/agenda.asp METODOLOGIA PARA ELABORAÇÃO DO INDICADOR CEPEA/ESALQ: Safras Goiás Paraná São Paulo Minas Gerais Mato Grosso Mato Grosso do Sul Bahia Paraíba Tocantins Piauí Pernambuco Ceará Alagoas Maranhão Rio Grande do Norte Distrito Federal Outros Estados Importado Nacionalizado Total Exportação Mato Grosso do Sul MatoGrosso São Paulo Goiás Minas Gerais Paraná Bahia Exp.Opção Merc.Interno Outros Estados Total Exportação Total Registrado nos 10/11 11/12 12/13 26,0 - - - - - - 254,0 - - - - 208,0 422,0 - - 54,0 - 250,0 613,0 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 484,0 - 1.343,0 - - - - - - - - - - - - - - - - - - - 1.500,0 - 1.125,0 - - 1.500,0 1.125,0 - 1.984,0 2.468,0 - Fonte: Bolsa Brasileira de Mercadorias (BBM) Informações de frete (Pontos R$/lp) Região Origem Campo Novo do Parecis Lucas do Rio Verde Primavera do Leste Rondonópolis Itumbiara Região Destino São Paulo São Paulo Santa Catarina São Paulo São Paulo Pontos 1.191 1.239 1.118 992 685 Fonte: Cepea A elaboração do Indicador é realizada por meio de pesquisas diárias de preços junto a cotonicultores, algodoeiras, cooperativas, comerciantes, corretores e fiações localizados nas principais regiões produtoras e consumidoras de algodão no Brasil. O Indicador do Algodão CEPEA/ESALQ representa uma média aritmética dos valores praticados no mercado físico no correr do dia pelo algodão 41-4, sem ICMS e com Funrural. A incidência de PIS/COFINS e comissão dependerá dos agentes envolvidos na transação. É acrescido ainda de custo de frete para entrega na cidade de São Paulo. IMPORTANTE: Este informativo é de uso exclusivo dos informantes; é PROIBIDA a cópia ou uso comercial do mesmo. INFORMATIVO CEPEA - ALGODÃO Análise Econômica Semanal sobre o Setor do Algodão UNIVERSIDADE DE SÃO PAULO • ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ" Clipping Semana de 13 a 17 de agosto Balança tem superávit de US$ 1,098 bilhão na segunda semana de agosto – A balança comercial brasileira registrou superávit de US$ 1,098 bilhão na segunda semana de agosto, informou nesta segunda-feira o Ministério do Desenvolvimento, Indústria e Comércio Exterior. O saldo positivo resulta da diferença entre US$ 5,027 bilhões em exportações e US$ 3,929 bilhões em importações. No acumulado do mês, o saldo da balança comercial é positivo em US$ 1,556 bilhão. Já no ano o resultado das transações comerciais brasileiras é positivo em US$ 11,501 bilhões. No mesmo período do ano passado o saldo da balança comercial era de US$ 17,515 bilhões. A média diária de US$ 980 milhões nas exportações até a segunda semana de agosto é 13,8% inferior à média diária de US$ 1,137 bilhão dos embarques realizados em agosto de 2011. Comparada a julho, a média de embarques diários subiu 2,7%. A diminuição nas três categorias de bens é a causa apontada para a queda na média diária acumulada nas duas primeiras semanas de agosto de 2012, quando comparado com o mês inteiro em 2011. Os produtos básicos recuaram 13,8%, dos US$ 555,1 milhões da média diária de agosto de 2011 para US$ 478,5 milhões no acumulado entre 1º e 12 de agosto, por conta, principalmente, de algodão em bruto; café em grão; minério de ferro; soja em grão; e carne de frango (www.valor.com.br, 13/08/2012). Alta dos grãos entra na pauta do G-20 – França e Estados Unidos articulavam ontem a realização de uma reunião telefônica na quarta-feira com o intuito de verificar se há necessidade de o G-20 dar uma resposta à alta de preços dos alimentos provocada pela pior seca nos últimos 50 anos nos EUA. A ideia é convocar o primeiro encontro do Foro de Reação Rápida - instância criada em 2011 para oferecer uma contrapartida em caso de forte tensão nos mercados e prevenir uma crise alimentar mundial - entre o fim de setembro e o começo de outubro, em Roma. O Valor apurou que o plano é evitar, de um lado, que países produtores de commodities agrícolas restrinjam as exportações e, de outro, que importadores se apressem em acumular enormes estoques de cereais. Nos dois casos haveria uma explosão de preços com capacidade de deflagrar uma nova crise alimentar mundial. No entanto, as reações entre diferentes negociadores foram variadas. Alguns deles avaliaram que a convocação do foro poderia gerar mais pânico no mercado, levando-se em consideração que os EUA vão perder um sexto de sua colheita de milho e o prejuízo já provocou alta de 23% nos preços do grão desde julho. A própria Agência das Nações Unidas para a Agricultura e Alimentação (FAO) insiste que a situação atual é bem diferente da crise de 2007-2008. Vários fatores influenciam a visão da agência: os estoques de trigo permanecem elevados, os preços do arroz (principal commodity na Ásia) estão estáveis e vários produtos não negociados em bolsa apresentam boas colheitas, como o feijão e a mandioca (www.valor.com.br, 14/08/2012). Bahia participa com 61,6% do algodão exportado em julho – Segundo o Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), as exportações brasileiras de algodão foram de US$78,0 milhões, ou 39,8 mil toneladas, em julho. O faturamento é 13,2% maior do que no mês anterior e o volume 6% maior. O Mato Grosso participou com 31% do total, pois o algodão ainda está sendo beneficiado. Já a Bahia, que está com a colheita avançada frente ao Mato Grosso, participou com 61,6% do total. Os principais compradores do produto brasileiro foram a China (39,5%) e a Indonésia (15,3%) (http://revistagloborural.globo.com, 15/08/2012). EUA preveem safra brasileira maior que a americana em 2012 – Atravessando uma das piores estiagens de sua história, os Estados Unidos previram recentemente que o Brasil deve superar a produção de soja americana na próxima safra. O Departamento de Agricultura dos Estados Unidos (USDA, por sua sigla em inglês) elevou na sexta-feira a estimativa da safra de soja do Brasil na temporada 2012/13 para 81 milhões de toneladas no relatório mensal de oferta e demanda, ante 78 milhões de toneladas projetadas em julho pelo governo americano. Mesmo assim, o volume é menor que as 82 milhões toneladas previstas pela Confederação Nacional da Agricultura (CNA). Se essas estimativas se concretizarem, o Brasil poderá se confirmar como o maior produtor mundial de soja, superando os Estados Unidos, cuja colheita foi projetada pelo USDA em 73,27 milhões de toneladas na temporada. Ocorre que, ao mesmo tempo em que há possibilidade de a menor safra de milho e soja reduzir a exportação americana desses produtos — abrindo espaço e oportunidades de negócios para produtores no Brasil e na Argentina, por exemplo —, os efeitos do clima sobre os preços dos alimentos ameaçam a segurança alimentar de locais onde o milho é um alimento básico, como o México e os países da América Central. Além disso, mesmo no Brasil os efeitos positivos podem acabar ofuscados pelo risco de pressão de alta nos preços dos alimentos no mercado interno que esse cenário pode acarretar (www.brasileconomico.com.br, 15/08/2012). Aportes em estradas em MT no foco do produtor – Os investimentos necessários para que a malha rodoviária estadual de Mato Grosso fique em boas condições para o escoamento da produção agropecuária foram estimados em R$ 126 milhões pelo Movimento Pró-Logística, criado por entidades dos setores agropecuário, industrial, comercial e da sociedade civil para monitorar projetos do ramo no Estado. O cálculo leva em consideração 120 trechos de estradas e os volumes transportados pelas cadeias de soja, milho, pecuária bovina, madeira e insumos agrícolas. Nesses trechos, mais de 10 mil quilômetros precisam de aportes em pavimentação e recuperação. Mato Grosso conta com uma malha viária estadual de 25 mil quilômetros - apenas 5,4 mil pavimentados, o que encarece os fretes. O estudo do Movimento Pró-Logística que dimensionou os investimentos aponta que, em uma rodovia não pavimentada, os gastos com conservação chegam a R$ 3 mil por quilômetro. Já a manutenção sai por R$ 9 mil por quilômetro. Em uma estrada pavimentada, esses custos alcançam R$ 6 mil e R$ 50 mil, respectivamente (www.valor.com.br, 16/08/2012). Essa seção tem como objetivo colaborar na informação do setor. O conteúdo do clipping semanal não é de responsabilidade do Cepea.

Download