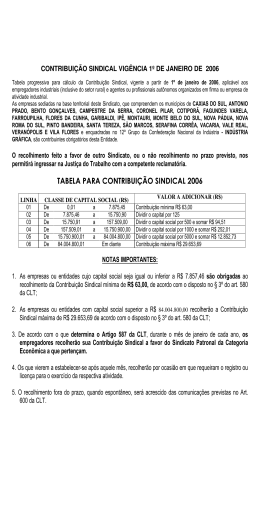

RECOLHIMENTO SINDICAL: Empresas não empregadoras pagam contribuição POR PAULO JOSÉ MAHLOW TRICÁRICO Recorrentemente nos deparamos com opiniões que, sob o pretexto de orientar o contribuinte, não raro, servem para criar confusões desnecessárias e fomentar discussões sobre questões que, ao longo de muitos anos, foram absolutamente pacíficas, e também, para induzir em erro os menos avisados que, ao invés de procurar se certificar a respeito da fundamentação lógicojurídica daquela opinião resolvem simplesmente reproduzi-las ou, então, segui-las, como uma ‘profissão de fé’. Exemplo clássico e atual a respeito desta situação diz respeito à questão envolvendo o pagamento da contribuição sindical pelas empresas que não mantêm empregados. Aqueles que defendem que as empresas que não mantêm empregados estão isentas do pagamento da contribuição sindical patronal sustentam tal entendimento no conteúdo da Nota Técnica 50/2005, emitida pela Secretaria das Relações do Trabalho do Me, que, sem qualquer amparo legal, simplesmente ‘diz’ que os não-empregadores estão isentos do pagamento da contribuição sindical. Simples assim. No entanto, optando por uma análise mais aprofundada deste tema, é perfeitamente possível chegarmos a uma conclusão totalmente diversa. Porém, com uma grande diferença: a existência de fundamentos jurídicos a embasá-la. Em primeiro lugar, é necessário frisar que a edição de uma nota técnica nada mais é que um simples procedimento administrativo que tem por finalidade externar a opinião ou o posicionamento de um ente da administração pública. Não possui, por isso, qualquer força de lei, efeito vinculativo ou coercitivo. Em segundo lugar, não bastasse a ausência de força de lei à nota técnica, a mesma ainda traz interpretações, em relação a alguns dispositivos contidos na CLT que não guardam, em hipótese alguma, qualquer coerência lógico-jurídica com o ordenamento jurídico pátrio. O fato gerador da obrigação tributária que implica a obrigação do recolhimento da contribuição sindical (em sentido amplo) está descrito, única e exclusivamente, e de maneira muito clara, no artigo 579 da CLT, que assim estabelece: “A contribuição sindical é devida por todos aqueles que participarem de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do Sindicato representativo da mesma categoria ou profissão, ou inexistindo este, na conformidade do disposto no artigo 591”. Portanto, o que determina o surgimento da obrigação tributária, que se traduz na necessidade de recolhimento da contribuição sindical é participar (no sentido de pertencer ou fazer parte) de uma determinada categoria econômica ou profissional, ou de uma profissão liberal. Assim, no exato momento em que uma empresa (pessoa jurídica ou equiparada) é constituída, surgelhe a obrigação do recolhimento da contribuição sindical patronal (artigo 587 da CLT). Portanto, não existe nenhum outro elemento que compõe o fato gerador desta obrigação tributária. Da análise do artigo 580, III, e em respeito à boa técnica de interpretação da lei, qual seja, a forma integrada, não se apegando apenas à interpretação literal do texto legal, mas sim, buscando alcançar também qual a intenção do legislador, pode-se afirmar com a mais absoluta convicção que o termo “empregador” utilizado pelo legislador não é o “daquele que mantêm empregados”. Como dito anteriormente, o artigo 579 descreve o fato gerador da obrigação. O artigo 580, não vai tratar mais do fato gerador, mas de outro elemento constitutivo do tributo: a base de cálculo. O inciso I, cuida da base de cálculo da contribuição sindical laboral (um dia de trabalho do empregado); o inciso II determina a base de cálculo para os trabalhadores autônomos e profissionais liberais (30% do maior valor-de-referência); e o inciso III, trata da base de cálculo da contribuição sindical patronal (alíquotas sobre o capital social da empresa registrado na Junta Comercial tendo como referência, ainda, uma tabela progressiva). O termo ‘empregador’ (inciso III) foi utilizado, apenas e tão somente, em contraposição ao termo ‘empregado’ utilizado no inciso I. Termos extremamente comuns no âmbito do Direito do Trabalho, assim como os termos ‘reclamante’ e ‘reclamada’ o são no âmbito do Judiciário Trabalhista. Ainda, importante destacar que o Judiciário Trabalhista, quando provocado a respeito desta questão, tem se manifestado de maneira muito coerente e firme no sentido de não reconhecer a isenção das empresas quanto ao pagamento da contribuição sindical patronal pelo simples fato de não serem empregadoras. A seguir destaco dois julgados: Contribuição Sindical. Dispõe o artigo 579 da CLT que: "A contribuição sindical é devida por todos aqueles que participarem de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do Sindicato representativo da mesma categoria ou profissão, ou, inexistindo este, na conformidade do disposto no artigo 591 da CLT". Se a lei não excepciona as empresas sem empregados das contribuições sindicais anuais, não pode fazê-lo o intérprete. (TRT 3ª Região – 7ª Turma – RO 01719-2006-104-03-00-9 – Rel. Des. Taísa Maria Macena de Lima – DJ/MG 7/8/2007). Contribuição Sindical Patronal. Empresa formada por profissionais liberais. Não-isenção, ainda que não possua quadro de empregados. (...) O fato gerador da contribuição sindical decorre da situação definida nos artigos 578 e 579, ou seja, encontrar-se o contribuinte participando de determinada categoria sindical: profissional ou econômica ou profissional liberal, devendo a importância devida ser recolhida de uma só vez, anualmente (artigo 580 da CLT). Portanto, o fato gerador da obrigação do recolhimento é a circunstância da empresa estar inserida em uma determinada categoria econômica, não havendo exigência, no artigo 579 da CLT, da existência ou não de empregados. Se um profissional liberal organizado sob a forma de empresa está obrigado ao recolhimento da contribuição sindical (o 4º do artigo 580 da CLT) – com maior razão também o está qualquer outra empresa, mesmo que não possua empregados. Recurso do sindicato réu ao qual se dá provimento, no particular. (TRT 9ª Região – 1ª Turma – ACO 31.541/2008 – Processo 29666-2007-002-09-00-8 – Rel. Edmilson Antônio de Lima – DJ/PR 2/9/08) Diante destas considerações é possível afirmar que o entendimento da Secretaria das Relações do Trabalho do MTe ao afirmar, na Nota Técnica 50/2005, que a contribuição sindical patronal somente é devida por aquelas empresas que mantêm empregados está absolutamente equivocado. Um segundo exemplo clássico, e também atual, diz respeito à questão que envolve o pagamento da contribuição sindical patronal pelas empresas optantes pelo Supersimples. A Secretaria da Receita Federal através da IN 608/2006 dispunha que as empresas optantes pelo simples nacional (hoje, Supersimples) estariam isentas do pagamento da contribuição sindical patronal, de acordo com o parágrafo 4º do artigo 3º da Lei 9.317/96 (hoje já revogadas: Lei e IN). Aqueles que defendem tal entendimento assim o faziam (e ainda fazem) sob o argumento de que assim deveria ser porque a Instrução Normativa da Secretaria da Receita Federal ‘dizia’. Todavia, ao contrapor este entendimento com uma análise mais aprofundada, também é possível obter resposta diversa. Porém, mais uma vez, com uma grande diferença: a existência de fundamentos jurídicos a embasá-la. Em primeiro lugar, não cabe a atos normativos infralegais, como é o caso da Instrução Normativa, extrapolar os seus limites, exclusivamente regulamentadores, para inovar a legislação, ainda mais para estabelecer isenções em matéria tributária. É de conhecimento geral que, em matéria tributária, impera o princípio da legalidade (lei em sentido estrito). Assim sendo, em hipótese alguma, poderia a Secretaria da Receita Federal, através de Instrução Normativa e, sob o pretexto de regulamentar a matéria (Lei 9.317/96), simplesmente isentar as empresas optantes pelo Simples Nacional. Em segundo lugar, as contribuições sociais de interesse das categorias econômicas, como é o caso da contribuição sindical patronal, em que pese ser uma das contribuições sociais instituídas pela União, possui natureza e destinação específicas – diferindo assim das outras contribuições sociais. A contribuição sindical não serve como instrumento de políticas públicas, pois sua titularidade não pertence ao Estado, mas sim às categorias profissionais. Portanto, o legislador não pode criar qualquer tipo de desoneração em relação à contribuição sindical, até mesmo pela via legislativa convencional, sob pena de afronta ao princípio constitucional da não intervenção do Poder Público na organização sindical (artigo 8º, I, da CF/88). Em terceiro lugar, a Lei Complementar 127/2007 revogou expressamente o artigo 53 da Lei Complementar 123/2006, inclusive o seu inciso II, que previa a isenção do pagamento da contribuição sindical patronal, com efeitos retroativos, evidenciando assim, a intenção do legislador em corrigir o equívoco cometido. A corroborar com as assertivas explicitadas, destaco a resposta do Ilustre e laureado professor Ives Gandra da Silva Martins à consulta formulada pela Fecomércio-SP em 2007 que, com o brilhantismo que lhe é peculiar, em bem fundamentado parecer, afirma: “Já no que se refere à terceira modalidade prevista no sistema constitucional tributário, ou seja, a contribuição no interesse das categorias, tenho para mim que se trata de uma contribuição especial, vinculada à autonomia sindical. Por estar preordenada a esse objetivo, não me parece que possa o governo deslegitimá-la, tornando-a instrumento de política tributária ou de arrecadação fora de seus objetivos. (...) Não comportam, portanto, desonerações, visto que não pode o Poder Público manejar instrumento capaz de sufocar ou reduzir a autonomia sindical, como é o caso da eliminação de receitas necessárias a sua existência. Ao contrário, das duas outras exações previstas (contribuições sociais e de intervenção no domínio econômico), que comportam desonerações por força de políticas públicas, as contribuições no interesse das categorias não as comportam, pois não são destinadas a políticas públicas. Sua destinação específica é exclusivamente para o interessa das categorias”. Por fim, exatamente no mesmo sentido do que venho expondo, transcrevo a seguir, elucidativo e emblemático acórdão relatado pelo Ilustre Juiz Ubirajara Carlos Mendes, do TRTPR: Contribuição Sindical Patronal. Empresa Optante do Simples Federal. NÃO ISENÇÃO. A Lei 9.317/96 previa, no parágrafo 4º de seu artigo 3º, para as empresas que optassem pela inscrição no Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte – Simples, a isenção do "pagamento das demais contribuições instituídas pela União", sem, contudo, apontar quais seriam as demais contribuições. A Secretaria da Receita Federal, visando regulamentar o tratamento tributário previsto na lei em questão, em 9/1/06, editou a Instrução Normativa SRF 608, que, no parágrafo 8º de seu artigo 5º, listou, dentre as "demais contribuições instituídas pela União", as destinadas ao chamado sistema "S" e as relativas ao salário-educação e contribuição sindical patronal. Quando o legislador quis isentar os optantes do Simples do recolhimento da contribuição sindical patronal o fez expressamente, consoante as disposições contidas no inc. II do artigo 53 da LC 123/06, que, oito meses depois, teve o artigo revogado, com efeitos retroativos. As determinações contidas na Instrução Normativa SRF 608 apresentavam, portanto, quando vigentes, nítido extrapolamento ao poder regulamentar atribuído àquela Secretaria. A contribuição sindical tem por fundamento o artigo 8°, IV, parte final, que fez referência expressa à contribuição prevista em lei, ou seja, aquela referida nos artigos 578 e seguintes da CLT, de natureza compulsória, anualmente devida por trabalhadores e empregadores, independentemente de filiação sindical. Inequívoca a natureza jurídica tributária da contribuição sindical. Porém, há vedação constitucional expressa de interferência ou intervenção do Poder Público na organização sindical, conforme disposto no artigo 8°, I, da Constituição Federal. A Secretaria da Receita Federal, ao incluir a contribuição sindical dentre os tributos dos quais a União isentava as empresas optantes do Simples do pagamento, olvidando que tais contribuições de modo algum compõem o caixa único federal, pois, possuem destinação específica, estaria, sem previsão legal, interferindo na organização sindical, ao retirar receita prevista constitucionalmente (artigo 8º, IV) às entidades sindicais, o que não se concebe. (TRT/PR 1ª Turma – Processo 00097-2008-872-0900-6 – ACO-21288/2008 – Relator Ubirajara Carlos Mendes – DJ/PR 20/6/2008) Trilhando exatamente este mesmo entendimento, destaco, ainda, os seguintes acórdãos: TRT-PR 1ª Turma – Processo 06141-2007-021-09-00-2 – ACO-25212/2008 – Relator Edmilson Antônio de Lima – DJ/PR 15/7/2008; TRT-PR 4ª Turma – Processo 06276-2007-662-09-00-2 – ACO-29199/2008 – Relator Sérgio Murilo Rodrigues Lemos – DJ/PR 19/8/2008; TRT-PR 1ª Turma – Processo 01971-2008-020-09-00-8 – ACO-34834/2008 – Relator Ubirajara Carlos Mendes – DJ/PR 30/9/2008; TRT-PR 4ª Turma – Processo 07339-2007-872-09-00-1 – ACO-39321/2008 – Relator Sérgio Murilo Rodrigues Lemos – DJ/PR 11/11/2008; TRT-PR 4ª Turma – Processo 00092-2008-021-09-00-5 – ACO-40548/2008 – Relator Sérgio Murilo Rodrigues Lemos – DJ/PR 18/11/2008. Portanto, a todos os empresários, uma opinião: ao se depararem com um conflito de opiniões a respeito de uma questão, cuja tomada de decisão lhe trará conseqüências financeiras (pagar ou não pagar a contribuição sindical patronal), não decida simplesmente por aquela que, somente no mundo das aparências, apresenta-se como correta, ou então, porque esta lhe seja a mais conveniente ou confortável. PAULO JOSÉ MAHLOW TRICÁRICO É advogado, especialista em Direito Empresarial pela PUC-PR.

Download