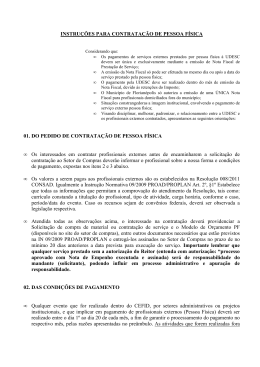

57 BASE DE CÁLCULO DO ISSQN DAS EMPRESAS DE CONSTRUÇÃO CIVIL, UM FOCO EM BARRA DO GARÇAS Lindomar Campos Rodrigues* RESUMO Este artigo discutirá a questão da interpretação do item 7.02 da lista de serviço relativo à Lei Complementar 116 de 31 de julho de 2003, que se trata do ISS cobrado das empresas de construção civil, na qual especificam na nota de serviço material e querem deduzi-lo da base de cálculo do ISS, com foto direcionado a cidade de Barra do Garças, verificando o impacto que estas deduções trouxeram na arrecadação deste município nos últimos cinco anos. PALAVRA CHAVE: Interpretar, Calcular, Arrecadar. ABSTRACT This article will discuss the issue of interpretation of item 7.2 of the service list on the Complementary Law 116 of July 31, 2003, it is the charge of the ISS construction companies, which specify the grade of service material and want to deduct it the base for calculating the ISS, with photo directed the city of Barra do Garças, checking the impact that these deductions brought in revenues of the municipality over the past five years. KEY-WORDS: Interpret, Calculate, Collect. 1 - INTRODUÇÃO Segundo Ives Gandra da Silva Martins (2006) a origem do ISS foi a seguinte: A França foi o país pioneiro ao gravar com imposto a prestação de serviços. Nos ensina o Prof. Carlos Henrique de Mattos Franco, que “com a reforma introduzida pela inteligência de Maurice Laure, criador de uma Tax Unique Sur Valeur Ajoutée, vamos encontrar uma Taxe Sur Les Prestations de Services, a qual muito se aproxima do nosso ISS. (Martins, 2006, p. 602) O significado de “Tax Unique Sur Valeur Ajoutée” é Imposto único sobre o valor acrescentado e o da frase “Taxe Sur Les Prestations de Services” é Benefícios Imposto sobre Serviços. O Imposto Sobre Serviços surgiu no Brasil, instituía que compete aos Municípios o Imposto Sobre Serviços de Qualquer Natureza, não compreendido na competência tributária da União e dos Estados e determinava a criação de Lei Complementar para estabelecer critérios para distinguir as atividades a que se refere o artigo 12. O Imposto Sobre Serviço de Qualquer Natureza – ISSQN ou simplesmente, Imposto Sobre Serviços – ISS, veio em substituição ao antigo Imposto de Indústrias e Profissões. Surgiu assim o ISSQN, com o combate aos efeitos econômicos do imposto sobre o On-line http://revista.univar.edu.br/ ISSN 1984-431X volume de vendas e com a concepção econômica de serviço como bem vendido, isto é, produto. A Emenda Constitucional nº. 18/65 buscou reformular o Sistema Tributário Nacional, com o intuito de aumentar a arrecadação e direcionar o país para o progresso e o desenvolvimento. Portanto, como esclarece a doutrina, a Emenda Constitucional 18/65 objetivou sistematizar os tributos classificando-os por categorias econômicas e proporcionando melhor incidência. O artigo 12 no qual se refere à Emenda Constitucional no seu art. 15, tratava sobre a competência dos Estados-membros para instituir imposto sobre operações relativas à circulação de mercadorias (ICMS), realizadas por comerciantes, industriais e produtores. Diante deste dispositivo, os Municípios ficaram com a competência de instituir o Imposto Sobre Serviços, desde que não compreendidos os serviços na competência tributária da União e dos Estados, estabelecendo a Lei Complementar os critérios para distingui-lo do ICMS. A Emenda Constitucional Nº 18/65, foi editada durante o regime militar e modificou o texto da Carta de 1946. Posteriormente, com a Constituição de 1967, o ISS teve em seu texto constitucional, os seguintes termos: Art. 25. Compete aos Municípios decretar imposto sobre: (...) II – Serviço de Qualquer Natureza não compreendidos na competência tributária da União ou dos Estado, Interdisciplinar: Revista Eletrônica da Univar (2011) nº. 6 p 57 - 62 58 definidos em Lei Complementar. (CF, 2005, p.43). Desta forma manteve-se o ISS como imposto de competência dos Municípios, no entanto, a Lei Complementar passaria a defini-lo e não mais a diferenciá-lo do ICMS, como anteriormente previsto pela Emenda 18/65. Em 1968, foi editado o Decreto-Lei nº. 406/68, recepcionado pela Constituição de 1988 com força de Lei Complementar, definindo normas gerais pertinentes ao ISS. Referida norma dispôs sobre seu fato gerador, base de cálculo e contribuintes, especificando e definindo 29 espécies de serviços sobre os quais incidirá tributação na forma de ISS. Foi uma forma que o legislador encontrou para simplificar as normas relativas ao ISS, deixando as claras, sendo que a hipótese de incidência fiscal a partir daquele momento passou a ser a prestação de serviços relacionados em uma lista de serviços, anexa ao DecretoLei nº. 406/68. Logo em seguida, em 1969, o Decreto-Lei nº.834, dando nova redação ao Decreto-Lei nº. 406/68 aumentou a lista de serviços para 66 itens. Nova inserção de espécies de serviços sobre os quais incide o ISS foram feitas pela Lei Complementar nº. 56/87 (a lista passou a ter 100 itens) e pela Lei Complementar nº. 100/99, que acrescentou o centésimo primeiro item, fazendo incidir o ISS, também, sobre os serviços de exploração de rodovia mediante cobrança de preço dos usuários, envolvendo execução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito, operação, monitoração, assistência aos usuários e outros definidos em contratos, atos de concessão ou de permissão ou em normas oficiais. Atualmente, a Constituição Federal de 1988, recepcionando normas antes mencionadas, assim disciplinou: art. 156. Compete aos Municípios instituir imposto sobre: (..) III – Serviços e Qualquer Natureza, não compreendidos no art. 155, II, definidos em Lei Complementar. (...) § 3º Em relação ao imposto previsto no inciso III, cabe à Lei Complementar: I – Fixar as suas alíquotas máximas; II – Excluir da sua incidência exportações de serviços para o exterior. (CF, 2005, p. 113). O inciso III, do art. 156 excepciona o imposto previsto no inciso II do artigo 155, o qual prevê a competência dos Estados para instituir o ICMS (Imposto Sobre Circulação de Mercadorias e Sobre Prestação de Serviços de Transportes Interestaduais e Intermunicipais On-line http://revista.univar.edu.br/ ISSN 1984-431X e de comunicação, ainda que as operações e as prestações se iniciem no exterior). Assim, os Municípios ficaram com a competência de tributar todas as atividades que envolvam serviços, ressalvados constitucionalmente os serviços de transporte interestadual e intermunicipal e de comunicação, a serem tributados pelos Estados, cumpre destacar que por mais que tenha havido esforços por parte das municipalidades, e como se não bastasse aos avanços da Legislação pertinente, ainda há Municípios, dentre os mais de cinco mil existentes no país, que não tributam o ISS, mesmo estando em plena vigência da Lei da Responsabilidade Fiscal que, como se sabe, não permite qualquer modalidade de renúncia de receita. 1.1 Alíquota do ISS Segundo Láudio Camargo Fabreti (2001, p. 35), “o ISSQN é um imposto de competência dos municípios e do Distrito Federal. O DF, no território sob sua jurisdição, pode instituir e cobrar os impostos municipais (art. 147 da CF)”. O número de municípios existentes no Brasil (mais de 5.700, segundo dados do IBGE) vem crescendo muito e de forma indiscriminada, desde a promulgação da CF/88, que facilitou a criação de novos municípios. Na maioria das vezes, os novos municípios não têm a menor condição econômica de gerar recursos para atender às necessidades de seus habitantes. São criados para atender a interesses políticos e obter recursos do Fundo de Participação dos Municípios. Para garantir um mínimo de uniformidade na cobrança do ISS e reduzir os efeitos da “guerra fiscal” deflagrada entre os municípios, a CF determinou que as alíquotas máximas e mínimas devem ser fixadas em Lei Complementar, que, como já foi exposto, são leis de caráter nacional. O art. 156, § 3º da CF dispõe: “art. 156. Compete aos Municípios instituir imposto sobre: (...) III – serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar: (...) § 3º Em relação ao imposto previsto no inciso III do caput deste artigo, cabe à lei complementar: I – fixar suas alíquotas máximas e mínimas; II – excluir da sua incidência exportações de serviços para o exterior: III – regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados.” (CF, 2005, p. 113). Interdisciplinar: Revista Eletrônica da Univar (2011) nº. 7 p 57 - 62 59 A nova Lei Complementar nº. 116/2003 apresenta como principais inovações as seguintes: a) Amplia o alcance da lei, subordinando, além dos prestadores de serviços, também os tomadores de serviços como responsáveis (comércio, indústria, serviços e pessoas jurídicas isentas ou imunes); b) Dá ampla competência para os municípios definirem os responsáveis, mediante lei; c) Fixou a alíquota máxima em 5% , em seu art. 8º; d) Não fixou a alíquota mínima. Por não ter fixado a alíquota mínima, prestou um desserviço à segurança jurídica. Enquanto não fixada, entende-se que deve prevalecer a estabelecida na EC nº. 37/02, de 2%. A Emenda Constitucional nº. 37/2002 alterou o disposto no art. 88 do ADCT, que passou a vigorar com a seguinte nova redação: “art. 88. Enquanto lei complementar não disciplinar o disposto nos incisos I e III do § 3º do art. 156 da Constituição Federal, o imposto a quer se refere o inciso III do caput do mesmo artigo: I – terá alíquota mínima de dois por cento, exceto para os serviços a que se referem os itens 32, 33 e 34 da lista de serviços anexa ao Decreto - lei nº. 406, de 31 de dezembro de 1968; II- não será objeto de concessão de isenções, incentivos e benefícios fiscais, que resulte, direta ou indiretamente, na redução da alíquota mínima estabelecida no inciso I”. (Emenda Constitucional Nº. 37, 2002, p. 2) Esta alíquota mínima é contestada por alguns juristas, pois acham que ela fere os preceitos da Constituição Federal, que é o caso do Doutrinador Kiyoshi Harada (2005), sobre esta matéria ele indaga: O exercício do poder tributário pelo Município pressupõe liberdade de adotar a política tributária adequada a suas necessidades, com autonomia e independência, como resultado da forma federativa de Estado, proclamada logo em seu art. 1º. Nenhum ente político pode ser obrigado a retirar da sociedade mais do que o necessário á implementação da política governamental. A Carta Política, no § 4º do art. 60, proíbe a deliberação de emenda tendente a abolir a forma federativa de Estado. (Harada, 2005, p. 454) 1.2 Fato gerador e base de cálculo do iss On-line http://revista.univar.edu.br/ ISSN 1984-431X Segundo o Decreto Lei Nº. 406/68 : “o imposto, de competência dos Municípios, sobre serviços de qualquer natureza, tem como fato gerador a prestação, por empresa ou profissional autônomo, com ou sem estabelecimento fixo, de serviço constante da lista anexa.” Como o advento da Lei Complementar Nº. 116/03, o artigo em questão ficou com a seguinte redação: “O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes na lista anexa, ainda que esses não se constituam como atividade preponderante do prestador”. O fato gerador descrito na legislação do ISS, portanto, enfatiza a prestação de serviços, ainda que não constitua atividade preponderante do prestador. O fato gerador além de prestar serviços inclui, doravante, utilizar serviços e disponibilizar serviços. O fato imponível do ISS está do definido, inclusive, na própria Constituição Federal, nos termos do art. 156, III, que estabelece competência tributária dos Municípios para institui tributo sobre serviços de qualquer natureza, ou seja, o ISS deverá recair sobre hipóteses de prestação de serviços não reservadas para a incidência do ICMS. Nesse diapasão preleciona Barreto (2005, p. 294), ao escrever que: “O aspecto material da hipótese de incidência do ISS consiste em prestar serviço, não compreendido no art. 155, II.” Conclui-se, assim, que o ISS incide sobre a conduta humana (prestação de serviço) consistente em desenvolver um esforço, visando a adimplir uma obrigação de fazer. A base de cálculo do ISS segundo Aires Barreto (1987, p. 39) “é o padrão, critério ou referência para medir um fato tributário, sendo a definição legal da unidade constitutiva do padrão de referência”, que nada mais que é o preço do serviço, salvo exceções que mais adiante serão examinadas, quando da análise jurisprudencial. O preço do serviço nada mais é que o faturamento do prestador em decorrência da prestação de serviço tributável pelo Município. 1.3 Aspectos controversos com relação à cobrança de iss das empresas de construção civil Este tema tem sido motivo de discussões e debates desde homologação da Lei Complementar 116 no ano de 2003, que alterou o Decreto Lei 406/68, que possuía a seguinte redação: § 1º Quando se tratar de prestação de serviços sob a forma de trabalho pessoal do próprio contribuinte, o impôsto será calculado, por meio de alíquotas fixas ou variáveis, em função da natureza do serviço ou de outros fatores pertinentes, nestes não Interdisciplinar: Revista Eletrônica da Univar (2011) nº. 7 p 57 - 62 60 compreendida a importância paga a título de remuneração do próprio trabalho. § 2º Na execução de obras hidráulicas ou de construção civil o impôsto será calculado sôbre o preço deduzido das parcelas correspondentes: a) ao valor dos materiais adquiridos de terceiros, quando fornecidos pelo prestador de serviços; b) ao valor das subempreitadas já tributadas pelo impôsto. (Decreto Lei 406, 1968, p. 4) Com o advento da Lei 116/03, este artigo foi revogado, e em substituição a ele, foi incluído um texto do item 7.02 da lista de serviços da Lei Complementar 116/03, que é anexo a Lei Municipal Nº. 045 de 15/12/1997, anexo XIII, a redação ficou a seguinte: 7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS). (Lei Complementar Nº. 045, 1997, p. 187) Logo, de acordo com a Lei 116/03, a dedução agora deixa de ser todo material fornecido, como era a no Decreto Lei 406/68, e passa a ser somente o material “produzido” pelo prestador fora do local da prestação de serviço, segundo Jose Antônio Patrocínio (2009): [...] o prestador de serviço, que também seja fabricante da mercadoria (produto), faça a dedução do valor das mercadorias por ele fabricadas, montadas ou produzidas fora do local da prestação. Nesse caso o próprio fabricante faz a uso da mercadoria, instalando-as, montando-as ou de forma permanente na Construção. (PATROCIONIO, 2009, p. 67) Então material a ser deduzido em questão serão somente o que ela fizer ou fabricar, e este tema até então tem sido motivo de discussão, pois alguns estudiosos do assunto entendem que o material fornecido tem que ser deduzido, e outros discordam, achaque o valor tem que ser cobrado sobre a nota cheia, Ataliba (2005, p. 105) esclarece que “...a aplicação desses materiais é condição ou requisito da produção do serviço - sua presença integra essencialmente o próprio serviço. Dele é On-line http://revista.univar.edu.br/ ISSN 1984-431X indissociável”. Efetivamente, não tem como prestar um serviço de pintura sem a tinta, respaldar uma casa sem tijolos e cimento. Porém outras prestações de serviços o material não é essencial de acordo com Baptista (2005); [..] os materiais não são essenciais, senão para sua disponibilização ao tomador. Isso ocorre, por exemplo, quando alguém é contratado para elaborar um programa de computador. Por envolver um esforço eminentemente intelectual, bem como pela natureza imaterial do seu resultado, o desenvolvimento do programa não depende propriamente de bens materiais. [...] Os bens materiais, portanto, às vezes assumem papel de suporte físico do próprio serviço do prestado, o que não desvirtua a prestação de fazer o que sobressai da atuação do prestador. ((Baptista, 2005, p. 293) O fato da prestação de serviço ficar na dependência de material, que será usado para desempenhá-la não desvirtua ou descaracteriza a prestação de serviço. Na Prefeitura de Barra do Garças, a atividade de construção civil a alíquota praticada é de 5%, e nos contratos que envolvem fornecimento de material, desde 1997, com a aprovação da Lei Complementar Nº 045 de 15/12/1997, em seu art. 66, Parágrafo único, deduz 60% do valor da nota cheia, quando for comprovado que houve fornecimento de material, ou seja, a alíquota de 5% será somente nos 40% do valor total da nota, haja vista, que pelo entendimento na elaboração do desta lei, seria somente o equivalente a prestação de serviço, e os outros 60% seria o material utilizado. Porém, com a aprovação da Lei Complementar 116 no ano de 2003, o texto não foi mudado, e ainda continuo-se cobrando o ISS somente sobre os 40% do valor da nota cheia, feriando de certa forma, a lei 101/2000, que é a Lei de Responsabilidade Fiscal, pois o município esta abrindo mão de receito, o seja, renunciando receita, vejamos o que prevê o art. 14 desta referida Lei. Art. 14. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições: [...] § 1o A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de Interdisciplinar: Revista Eletrônica da Univar (2011) nº. 7 p 57 - 62 61 isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado. (Vide Mecum, 2008, p. 1533) A partir do momento que o município deixar de tributar as empresas de construção civil, de acordo com a Lei 116/2003, acaba feriando os preceitos da Lei 101/2000, com relação a arrecadação dos últimos cinco anos das construtoras com sede na cidade de Barra do Garças, foram levantados, junto a Secretaria de Finanças, a arrecadação com ISS de todas as construtoras deste município, que totalizaram quinze, e os dados foram os seguintes. 2 RESULTADOS E DISCUSSÃO 2.1 Valores recolhidos pelas construtoras deduzidos 60% da base de cálculo referente ao fornecimento de material R$ 250.000,00 R$ 200.000,00 R$ 150.000,00 R$ 100.000,00 R$ 50.000,00 4 REFERÊNCIAS BIBLIOGRÁFICAS R$ 0,00 2006 2007 2008 2009 2010 Fonte: Secretária Municipal de Finanças de Barra do Garças De acordo com os dados coletados, a arrecadação com as construtoras nos últimos cinco anos, com dedução de 60% na base de cálculo foi de R$ 948.581,15 (novecentos e quarenta e oito mil, quinhentos e oitenta e um reais e quinze centavos), porém se está dedução não tivesse acontecido o município teria arrecadado R$ 2.371.452,88 (dois milhões, trezentos e setenta e um mil, quatrocentos e cinquenta e dois reais e oitenta e oito centavos), de acordo com os dados, o município de Barra do Garças, deixou de arrecadar R$ 1.422.871,73 (hum milhão, quatrocentos e vinte e dois mil, oitocentos e setenta e um reais e setenta e três centavos), um valor significativo, haja vista que a arrecadação do município de Barra do Garças durante todo o ano de 2009 com ISS foi de R$ 1.400.032,69 (hum milhão, quatrocentos mil, trinta e dois reais e sessenta e nove centavos). 3 CONSIDERAÇÕES FINAIS O Imposto Sobre Serviços de Qualquer Natureza (ISS), com o advento da Lei 116/03, muitos de dos itens da lista de serviços foram motivos de contestação, e o On-line http://revista.univar.edu.br/ ISSN 1984-431X item 7.02, que se trata da construção civil, foi um deles, haja vista que as construtoras e empreiteiras sempre lançaram material na nota de serviço e sempre foi deduzido, e com a Lei 116/03, algumas Prefeituras alteraram seu código tributário e começaram a tributar o valor da nota fiscal cheia. Verificamos através de dados que o município de Barra do Garças, perdeu nos últimos cinco anos, o valor equivalente a receita de todo ano de 2009 com o ISS, por deduzir 60% do valor da nota cheia, quando nela eram acrescidos material, um valor muito significativo, que poderia estar sendo usado em prol de seus munícipes. O que tem que ficar entendido, é que quando uma construtora ou empreiteira coloca na nota de serviço o material que será usado para executar uma obra, além dela lucrar com o valor do serviço ela também lucrará com o valor do material fornecido, todavia, que as empreiteiras ou construtoras não repassam o valor real do material compro na loja ao tomador do serviço, caracterizando assim, que o consumidor final é o tomador do serviço e não a construtora, e como a construtora está de certa forma vendendo este material ao tomador, pois ela está obtendo lucro, e não está recolhendo o ICMS, entretanto, para que este material não fique sem nenhuma forma de tributação, as Prefeituras tem que tributar o ISS sobre o valor deste material usado para executar o serviço.. ATALIBA, Geraldo. Conflitos ente ICMS, ISS e IPI. Revista de Direito Tributário, n 7/8, jan.-jun., 1979, PP. 105-31. BARRETO, Aires. Base de Cálculo, Alíquota e princípios Constitucionais. 1ª ed. São Paulo, SP: RT, 1987. BARRETO, Aires. ISS na Constituição e na Lei. 2ª ed. Ed. Dialética, São Paulo, SP, 2005. BATISTA, Marcelo Caron. ISS: do texto à norma. 1ª ed. São Paulo, SP. Quartir Latin, 2005. Constituição Federal de 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/const itui%C3%A7ao.htm>. Acesso 22 de set. 2011. Decreto Lei 406 de 31 de dezembro de 1968. Disponível em: <http://www.sefa.pa.gov.br/LEGISLA/leg/Diversa/LeisC omplementares/Dec-Lei%20406-68%20Fed.htm> . Acesso em 15 de set. 2011. Emenda Constitucional Nº 37 de 12 junho de 2002. Disponível em : <http://www.planalto.gov.br/ccivil_03/constituicao/const itui%C3%A7ao.htm>. Acesso em 06 nov. 2011. FABRETI, Láudio Camargo. Contabilidade Tributária. 7ª ed. São Paulo: Atlas, 2001. HARADA, Kiyoshi. Direito financeiro e tributário.14ª ed. São Paulo, SP : Atlas, 2005. Interdisciplinar: Revista Eletrônica da Univar (2011) nº. 7 p 57 - 62 62 Lei Complementar 101 de 04 de maio de 2000. Disponível em: <http://www.tesouro.fazenda.gov.br/hp/downloads/Enten dendoLRF.pdf >. Acesso em 06 de set. 2011. Lei Complementar 116 de 31 de junho de 2003. Disponível em: <http:// http://www.portaltributario.com.br/legislacao/lc116.htm> . Acesso em 07 de set. 2011. Lei Complementar Nº 045 de 15/12/1997 e suas alterações. Disponível em: <http://www.barradogarcas.mt.gov.br>. Acesso em 01 de out. de 2011. MARTINS, Ives Gandra da Silva et. al. ISS.1ª ed. Curitiba, PR: Juruá, 2006. PATROCIONIO, José Antônio et. al. Imposto Sobre Serviço, Questões Polêmicas. 1ª ed. São Paulo: FISCOSoft, 2009.. VIDE MECUM acadêmico de direito. 6ª ed. São Paulo: Ridel, 2008. On-line http://revista.univar.edu.br/ ISSN 1984-431X Interdisciplinar: Revista Eletrônica da Univar (2011) nº. 7 p 57 - 62

Download