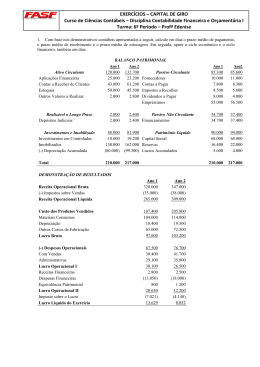

PÓS-GRADUAÇÃO MÓDULO: CONTABILIDADE BÁSICA E ANALISE DAS DEMONSTRAÇÕES FINANCEIRAS (Gestão de riscos) Prof. Msc Ronaldo Coletto da Silva Maio - 2014 SUMÁRIO Cenário atual “x” velhas práticas A convergência contábil e os usuários Normativo internacional de contabilidade Contextualização e importância da Lei 11.638/07 Gestão de riscos Índices – conceito, objetivos e abordagem financeira Classificação dos índices Bibliografia CV do palestrante Este material de apoio foi elaborado a partir de pesquisas bibliográficas, legislação contábil e de auditoria, brasileira e internacional bem como pronunciamentos e pareceres de empresas internacionais de auditoria, disponíveis em domínios na WEB e em livros técnicos. Cenário atual “x” Velhas práticas Com a globalização do mercado e as atuais condições de competitividade, cada vez mais as empresas estão implantando modernas estratégias de gestão. A Convergência Contábil e os Usuários TOURO DE BRONZE WALL STREET • “O objetivo das demonstrações financeiras é fornecer informações sobre a posição financeira, o desempenho e as mudanças na posição financeira de uma entidade que sejam úteis para uma ampla variedade de usuários na tomada de decisões econômicas” (IASC, 2010). Quem são esses usuários??? INVESTIDORES Liquidez Rentabilidade Dividendos Royalties EMPREGADOS Estabilidade Lucratividade Carreira Inclusão social CLIENTES/ FORNECEDORES Certificações Parcerias Comprometimento GOVERNO Governança tributária Obrigações tributárias Evasão / elisão fiscal SPED Auditoria PwC Problemática da Convergência 1. Contabilidade é uma ciência social, sendo assim, cada sociedade possui informações contábeis com características distintas 2. Tratamentos diferenciados para transações semelhantes 3. Diferentes idiomas e terminologias 4. Prazos diferenciados 5. Foco em usuários distintos 6. Sistemas contábeis distintos 7. Convergência impulsionada pela globalização! PricewaterhouseCoopers Página 6 Auditoria PwC Sistemas Contábeis Modelo Representação Mercado de Capitais Práticas contábeis Evidenciação Países Sistema Jurídico PricewaterhouseCoopers Anglo-Saxão Europa Continental Profissão influente Profissão pouco influente Forte Fraco Definidas pela profissão Influenciadas pelo Governo Usuários externos Governo e Credores EUA, ING, AUS, CAN, África do Sul... BRA, ITA, ALE, JAP... Commom Law Code Law Página 7 Auditoria PwC Vantagens e Desvantagens da Convergência 1. Redução da assimetria informal 1. Custos de padronização 2. Redução dos custos de captação 2. Dificuldades operacionais 3. Confiabilidade e comparabilidade das demonstrações contábeis 3. Particularidade culturais 4. Modelo de padronização parcial e injusto 5. É uma atividade política PricewaterhouseCoopers Página 8 Normativo Internacional de Contabilidade Os mercados de capitais caminham em direção a uma harmonização maior dos padrões contábeis internacionais e de auditoria visando CREDIBILIDADE e CONSISTÊNCIA às demonstrações financeiras. GAAP O que é o GAAP? Generally Accepted Accounting Principles. É um padrão contábil internacional utilizado pelos EUA, daí a sigla (US GAAP), exigido pela Securities and Exchange Commission - (SEC) para empresas de capital aberto listadas no mercado de capitais americano. As Normas Internacionais de Contabilidade (International Accounting Standard - IAS), atualmente conhecidas como normas IFRS (International Financial Reporting Standard) são um conjunto de pronunciamentos de contabilidade publicados e revisados pelo IASB (International Accounting Standars Board). IASB - IFRS Objetivos do IASB 1.Desenvolver um conjunto único de normas internacionais de relatórios financeiros (IFRS) de alta qualidade, compreensíveis, exequíveis e globalmente aceitas através da sua definição-padrão, o IASB; 2.Promover o uso e a aplicação rigorosa dessas normas; 3.Ter em conta as necessidades de relato financeiro das economias emergentes e entidades pequenas e médias empresas (PME) e 4.Implementar a convergência das normas contábeis nacionais e as IFRS para soluções de alta qualidade. A convergência aos padrões internacionais de contabilidade (IFRS) Contextualização e importância Lei 11.638/07 Lei 11.638/07 Contextualização e Importância 1.930 Década 70 AICPA American Institute of Certified Public Accountants 2.000 IASC US GAAP Bolsa de NY Década 80 United States Generally Accepted Accounting Principles IAS International Accounting Standard IFRS International Financial Reporting Standard Lei 11.638/07 Contextualização e Importância 2.002 “LOCAL” GAAP ... 2.005 2.007 IFRS1 IFRS 92 países europeus 120 países No mundo 7.000 empresas 2.009 2.012 IFRS 150 países* (EUA) *projeção Obrigação do IFRS para as empresas européias a partir de 2.005 aceitar IFRS Lei 11.638/07 Contextualização e Importância 1.976 2.000 2.005 2.007 Lei 6.404 “Lei das S/A’s” Projeto de Lei 3.741/00 “atualização da Lei das S/A’s” IN 457/07 2.008 2.010 MP 449/08 IFRS Lei 11.941/09 RTT Lei 11.638/07 BR GAAP International Financial Reporting Standard Representantes Órgãos Reguladores Convidado Gestão de Riscos NATUREZA DOS RISCOS DELOITTE Fraudes contábeis Some Accouting Scandals Under U.S. GAAP A FRAUDE NO BRASIL Pesquisa da KPMG Some Accouting Scandals Under Br. GAAP Some Accouting Scandals Under Br. GAAP ÍNDICES (Conceito, objetivos e abordagem financeira) Conceito Os índices constituem a técnica de análise mais empregada, sua característica fundamental é fornecer uma visão ampla da situação econômica ou financeira da empresa. PricewaterhouseCoopers Página 26 Objetivos 1. Medir a captação de recursos e a aplicação dos valores levantados 2. Avaliar a estabilidade financeira e atratividade econômica. 3. Analisar o Custo do Capital 4. Monitorar o retorno do capital investido requerido pelo acionista 5. Utilizar os indicadores na gestão de riscos PricewaterhouseCoopers Página 27 Abordagem Financeira Importância da Gestão das informações (Controles Internos) 1. A administração monitora as atividades e os riscos? Há evidência desse monitoramento sob o ponto de vista operacional e financeiro? 2. Os controles diretos são eficazes? Há fragilidades que possibilitem fraudes e distorções na elaboração das informações financeiras e contábeis? 3. Qual é a cultura de controles? Existem boas práticas contábeis? Abordagem Financeira Importância da Gestão das informações (Governança Corporativa) 1. Conselhos de administração e Fiscal com representantes independentes? 2. Códigos de ética e de conduta? 3. Orientados às melhores práticas de divulgação nas DFs? ROI ROA EBITDA TSR retorn on investment return on assets Earning Before Interests, Taxes, Depreciation and Amortization total shareholder return 1. São quocientes que permitem a apuração do retorno que determinados investimentos oferecem, medem a eficiência destes ativos em gerar lucros para os acionistas, sem considerar impostos, juros e depreciações. 2. Não é uma medida utilizada nas práticas contábeis adotadas no Brasil. 3. Não deve ser considerado como indicador de desempenho operacional. 4. Sua interpretação está condicionada aos riscos da atividade, bem como sua combinação com outros quocientes. 5. Não deve ser considerado como uma alternativa ao fluxo de caixa. 6. Sua definição pode variar Companhia para outra. de uma ROI - Return on Investment ROI=(Lucro Líquido÷Vendas)×(Vendas÷Total de ativos) Representa a relação entre a lucratividade e o giro dos estoques. ROI=Lucro líquido÷Total de ativos Representa o retorno que o ativo total empregado oferece. Utilizado geralmente para determinar o retorno que uma empresa dá. ROI=Lucro líquido÷Investimentos Representa o retorno que determinado investimento oferece. Geralmente é utilizado para determinar o retorno de investimentos isolados. Invertendo-se a relação (ROI=Investimento÷Lucro Líquido), obtém-se o tempo necessário para se reaver o capital investido. PricewaterhouseCoopers Página 31 ROA - Return on Assets ROA mede a eficiência global da administração na geração de lucros com seus ativos disponíveis. ROA=[(Lucro Líquido do Exercício)/ATM]*100 ATM=Ativo Total Médio=(Ativo Inicial+Ativo Final)/2 Rentabilidade do Ativo Total Médio ou Taxa de Retorno sobre o Investimento Total. PricewaterhouseCoopers Página 32 PricewaterhouseCoopers Página 33 EBITDA Earning Before Interests, Taxes, Depreciation and Amortization EBITDA concebe o potencial operacional de caixa “que o ativo operacional de uma empresa é capaz de gerar, não sendo levado em consideração o custo de eventual capital tomado emprestado, e nem computadas as despesas e receitas financeiras, os eventos extraordinários e os ganhos ou perdas não operacionais. PricewaterhouseCoopers Página 34 EBITDA – Pontos positivos e negativos Pontos positivos Pontos negativos Possibilita conciliar a estimativa futura de fluxo de caixa. É sensível a avaliação de estoques, especialmente quando o objetivo é determinar o valuation. Por desconsiderar os efeitos financeiros, os efeitos de desvalorização da moeda não afetam o resultado encontrado. O valor do EBITDA é mais significativo se usado de forma associada com outros quocientes e indicadores. Apoia decisões de mudanças na política financeira da empresa, caso o EBITDA seja insatisfatório. Não é aplicado em instituições financeiras, dado que as despesas financeiras são operações principais e não devem ser excluídas. Auxilia a análise do grau de cobertura das despesas financeiras. O EBITDA não interessa tanto a um investidor minoritário. Sua preocupação é com a política de dividendos da empresa. Pode evidenciar a viabilidade dos negócios, por medir eficiência, produtividade, permitir sua comparação com outras empresas em diferentes países e serve para estabelecer metas de desempenho. Por desconsidera despesas financeiras pode tornar-se um indicador que não demonstra a real situação do grau de endividamento. PricewaterhouseCoopers Página 35 RTA – Retorno total ao acionista ou TSR (Total Shareholder Return) Fonte: FGV - Fundação Getúlio Vargas , 2002. PricewaterhouseCoopers Página 36 Análise dos indices 1. Quocientes indicativos da posição financeira 2. Quocientes indicativos da posição patrimonial e da alavancagem 3. Quocientes indicativos do lucro e dos resultados operacionais Quocientes indicativos da posição financeira (liquidez) Liquidez Corrente AC Liquidez Seca AC -Estoques Liquidez Imediata Disponível Liquidez Geral AC + RLP PC PC PC PC + ELP Este índice irá refletir a capacidade de pagamento da empresa em curto prazo, ou seja, se a empresa possui recursos suficientes no ativo circulante para cobrir suas dívidas de curto prazo. Este índice apresenta uma situação mais adequada para a situação de liquidez, uma vez que dele são eliminados os estoques, que são considerados como fontes de incertezas Este índice é usado para medir, a capacidade da empresa em honrar seus compromissos à curto prazo com o que possui de disponibilidades, ou seja, é quanto a empresa tem imediatamente disponível para pagar suas obrigações. É um indicador que determina em caso de encerramento das atividades, da empresa, sua capacidade de honrar compromissos com suas disponibilidades mais os seus realizáveis à curto e a longo prazos, sem precisar utilizar o seu Ativo Permanente. Quocientes indicativos da posição financeira (liquidez) CE = Prazo Médio de Estocagem (PME) CO = Ciclo Econômico + Prazo Médio de Contas a Receber (PMCR) CF = Ciclo Operacional - Prazo Médio de Pagamento a Fornecedores (PMPF) Ciclos menores temos o aumento giros dos negócios Ciclos maiores, temos o aumento de capital de giro para manter as atividades da empresa e redução giro dos negócios Quocientes indicativos da posição patrimonial e da alavancagem (Estrutura de capitais) Participação de Capitais de Terceiros Capital de Terceiros X 100 Patrimônio Líquido Indica que percentual a empresa tomou de capitais de terceiros para cada R$100,00 de Capital Próprio investido. Quanto menor, melhor. Composição do Endividamento Passivo Circulante X 100 Capital de Terceiros Indica qual o percentual de obrigações de curto prazo em relação às obrigações totais. Quanto menor, melhor. Passivo Oneroso sobre Ativo POSA PCf+ELPf X 100 Ativo Indica que percentual de recursos de banco estão financiando a estrutura do Ativo Total. Quanto menor, melhor. Endividamento A posição do endividamento de uma empresa indica o montante de recursos de terceiros sendo usado com o intuito de gerar lucros. Dois aspectos devem ser levados em consideração: 1º ASPECTO: DÍVIDAS DE LONGO PRAZO Obrigam a empresa a pagar juros a longo prazo e principal. 2º ASPECTO: NÍVEIS DE ENDIVIDAMENTO Quanto mais endividada a empresa for, maior a possibilidade de a empresa não atender às reivindicações de todos os seus credores. Quanto mais dívidas a empresa usa em relação ao seu total de Ativos, maior é sua Alavancagem Financeira Endividamento Alavancagem Financeira é o aumento do risco e retorno ocasionado pelo uso de financiamento a custo fixo, tal como dívida e ações preferenciais. Quanto mais dívidas a custo fixo ou Alavancagem Financeira uma empresa usar, maior será seu risco e retorno esperado. ÍNDICE DE ENDIVIDAMENTO GERAL ÍNDICE DE COBERTURA DE JUROS Quocientes indicativos da posição financeira (Giro sobre os ativos) Indica em quanto tempo a empresa recebe suas contas de clientes. Quanto menor, melhor. Indica em quanto tempo a empresa gira os estoques.Quanto menor, melhor. Indica o quanto de prazo a empresa tem conseguido obter junto a fornecedores. Quanto maior, melhor. Quocientes indicativos do lucro (rentabilidade) Receita OL Giro do Ativo Ativo Total Margem Operacional de Lucro (MOL) RPL Rentabilidade do Patrimônio Líquido Margem líquida de Lucro Rentabilidade de Investimentos Lucro OL Receita OL Lucro Líquido Patrimônio Líquido Lucro Líquido Receita OL Lucro Líquido Ativo Total Este índice indica quantas vezes girou, durante o período, o Ativo Total da empresa. Em outras palavras, comparando o faturamento do período com o investimento total. Quanto maior, melhor. A MOL é uma medida de lucratividade das vendas (lucro sobre as vendas). Representa a capacidade da empresa em gerar resultado com suas vendas. Quanto maior, melhor. Mede a remuneração dos capitais próprios investidos na empresa, ou seja, quanto foi acrescentado em determinado período ao patrimônio dos sócios. Analisa se esse rendimento é compatível com outras alternativas de aplicação. É uma medida da lucratividade obtida pela empresa. Este índice reflete o ganho líquido da empresa em cada unidade de venda. Quanto maior, melhor. Também conhecida como Taxa de Retorno dos Investimentos (TRI ) ou Poder de Ganho da Empresa (PGE). Esse índice reflete o quanto a empresa está obtendo de resultado em relação aos seus investimentos totais. Quanto maior, melhor. Capital de giro 1. Necessidade líquida de capital de giro 2. Tesouraria 3. Capital de giro 4. Variável de longo prazo 5. Efeito tesoura NLCDG – Nessidade Líquida de Capital de Giro A variável NLCDG é a principal determinante da situação financeira das empresas. O seu valor revela o nível de recursos necessários para manter o giro dos negócios. A NLCDG é obtidia pela diferença entre APLICAÇÕES – FONTES de recursos no curto prazo. NLCDG APLICAÇÕES DE CAPITAL DE GIRO - ACG FONTES DE CAPITAL DE GIRO - FCG ATIVO CIRCULANTE PASSIVO CIRCULANTE Contas a Receber; Estoques; Adiantamento de Fornecedores; Despesas Antecipadas; ACG > FCG A empresa necessita de recursos para o giro dos negócios. Fornecedores Obrigações Fiscais (PIS/COFINS/ ICMS, ISS) Salários e Encargos ACG < FCG A empresa não necessita de Recursos para o giro dos negócios. Tesouraria TESOURARIA - T OUTRAS CONTAS DO ATIVO CIRCULANTE OUTRAS CONTAS DO PASSIVO CIRCULANTE ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa; Bancos conta Movimento; Aplicações Financeiras; Impostos a Recuperar; OCAC > OCPC A empresa investiu no curto prazo. Empréstimos e Financiamentos; Dividendos a Pagar; Outras contas a pagar; Duplicatas Descontadas; OCAC < OCPC Existência de fontes de recursos de terceiros de curto prazo Financiando as atividades da empresa. Capital de giro Financiamento de ativos de recuperação lenta com recursos de curto prazo CDG CDG – Capital de Giro é a parcela dos recursos próprios da empresa que se encontra disponível para aplicações. CDG = PL - AP Quando o PL > AP significa que a empresa está financiando Ativos de recuperação lenta (Ativo Permanente), com recursos de curto prazo. Atividades que reduzem CDG Prejuízos; Aquisição de ativo imobilizado; Aquisição de investimentos; Gastos c/ Despesas pré-operacionais Atividades que Aumentam CDG Lucros; Vendas de bens do ativo permanente; Aporte de recursos dos sócios; Depreciações, Amortizações Variável de Longo Prazo VLP expressa, em termos líquidos, a presença de fontes ou aplicações de recursos de longo prazo na atividade da empresa. VLP = ELP - RLP Quando o ELP > RLP teremos fontes de recursos de longo Prazo financiando a empresa. Quando o RLP > ELP teremos Aplicações de longo prazo exigindo recursos Efeito Tesoura NLCDG > FINANCEIRA PERÍODOS CDG SE “desequilíbrio financeiro” = DEFASAGEM AUMENTAR EM SUBSEQUENTES: econômico- SE ESTE DESEQUILÍBRIO ECONÔMICOFINANCEIRO FOR COBERTO COM RECURSOS DE CURTO PRAZO TEREMOS ENTÃO O: “Efeito Tesoura” 1. 2. 3. 4. 5. 6. 7. Crescimento real das vendas a prazo, em % muito elevados, sem correspondente obtenção de prazo junto à fornecedores; Imobilizações com recursos onerosos de curto prazo; Prejuízos operacionais acumulados; Distribuição excessiva de lucros; Dependência sistemática a empréstimos de curto prazo; Custo financeiro elevado; Ciclo financeiro crescente; Efeito Tesoura é consequência de saldo de tesouraria (T) cada vez mais negativo, variando em proporção superior à NLCDG. A tendência é dada pela relação [T / NLCDG], sendo que a NLCDG deverá ser considerada sem o seu sinal (+/-). Ilustração gráfica do Efeito Tesoura O EFEITO TESOURA ou overtrade acontece quando uma empresa expande significativamente o nível de operações e vendas, sem o devido suporte de recursos para financiar o decorrente aumento da necessidade de capital de giro. Empresas que têm tesouraria negativa necessitam tomar recursos em curto prazo no sistema financeiro nacional, onde as taxas de juros são proibitivas. O resultado é um aumento insuportável de despesas financeiras, que poderá comprometer toda a organização e levar a um estudo pré-falimentar ou mesmo a um fechamento, se a situação não for entendida e replanejada. (RASOTO, 2003, p. 20). BIBLIOGRAFIA ASSAF NETO, Alexandre. Estrutura e Análise de Balanços: Um enfoque econômicofinanceiro. São Paulo. Editora Atlas, 2007. CARVALHO, Edimir Lopes de - Os Impactos no Resultado das Cooperativas com a Adoção das Normas Internacionais de Contabilidade FGV-FUNDAÇÃO GETÚLIO VARGAS. Geração de valor ao acionista. Disponível em: <http://www.fgvsp.br/noticias/GVA2002.pdf>. Acesso em: 04 set. 2008. FLEURIET, Michel. A Dinâmica Financeira das Empresas Brasileiras. Um novo método de análise, orçamento e planejamento financeiro. Rio de Janeiro. Editora Elsevier, 2003. HIROMI, Higuchi. Imposto de Renda das Empresas: Interpretação e Prática: atualizado até 10/01/2008. São Paulo. 33ª. Edição. IR Publicações, 2008. MARION, José Carlos. Contabilidade Para Não Contadores. São Paulo. Atlas, 2003. OLINQUEVITCH, José Leônidas, SANTI FILHO, Armando de. Análise de Balanços para Controle Gerencial: Enfoque sobre o fluxo de caixa e previsão de rentabilidade. São Paulo: Atlas. 2007. RASOTO, Armando. A estratégia focada no resultado. Revista Fae Business, São Paulo nº. 5, p.18-23, abril 2003. ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFF, Jeffrey F. Administração Financeira (Corporate Finance). 2ª ed. São Paulo: Atlas, 2002. Lei 11.638/2007, MP 449/08, Lei 11.941/09. Normas Internacionais de Contabilidade. www.pricewaterhousecoopers.com www.deloite.com www.kpmg.com Excelência profissional RONALDO COLETTO DA SILVA, Graduado em Ciências Contábeis pela Universidade Federal de Uberlândia (1990), com Pós-Graduação em MBA pela Universidade Federal Rural do Rio de Janeiro (1998), Mestre em Administração pelo Centro Universitário do Triângulo (2003), Mestre em Tecnologia e Gestão Industrial pela Escola de Química da Universidade Federal do Rio de Janeiro com pesquisa em VALUATION (2007), Pós Graduado em Ciências Políticas e Sociais pela ADESG (Associação dos Diplomados da Escola Superior de Guerra – Representação Uberlândia/MG) (2008), Auditor Líder NBR ISO 9001 credenciado pela HGB CONSULTORIA E GESTÃO (Instituto credenciado pelo CDQ – Comitê Brasileiro da Qualidade e SAM INSTITUTE STAT-A-MATRIX) no Sistema de Gestão de Qualidade (2009). Pós-Graduando em OPERAÇÕES DE FUSÕES E AQUISIÇÕES DE EMPRESAS [(M&A- Mergers & Acquisions)-(ALP – Advanced Law Program)] pelo IICS – Instituto Internacional em Ciências Sociais – BRASIL/USA (2012). Atua nas seguintes áreas: Auditor Independente com registro no IBRACON – Instituto dos Auditores Independentes do Brasil desde 1994, egresso de empresa multinacional de Auditoria, DIRECTA BDO BLINDER, Sócio Diretor da RZ AUDITORES E CONSULTORES S/S, Perito Contábil especializado em processos de cisões, fusões e incorporações. Perito avaliador de marcas e patentes e fundo de comercio para APURAÇÃO DE HAVERES e VALUACION. Árbitro desde 2008 em Arbitragem na AMCHAM CENTRO DE ARBITRAGEM DA CÂMARA DE COMÉRCIO BRASIL-ESTADOS UNIDOS, Auditor especializado em Due Diligence. Professor em nível de graduação e pós-graduação nas áreas de Administração, Ciências Contábeis e Engenharia da Produção, Gestão de Riscos, Planejamento Estratégico, Auditoria de Controle Interno e Governança Tributária, atuando no mercado e Auditoria e Consultoria à mais de 20 anos, tendo prestado serviços em organizações de diversos ramos de atividade (Cooperativas, Hotéis, Construção Civil, Indústria de alimentos, Usinas, Empresas de Consórcio, Concessionárias de Veículos e Motos, Rede de atacado e varejo, operadoras logísticas, Instituições de Ensino, Telefonia e Mineração). MUITO OBRIGADO!

Download