CAPÍTULO IV CAPITAL DE GIRO E EQUILÍBRIO FINANCEIRO OBJETIVOS DE APRENDIZAGEM 1. Definir capital de giro ou capital circulante e capital circulante líquido mostrando as transações que elevam e reduzem o CCL. 2. Definir e representar graficamente o ciclo operacional e financeiro de empresas comerciais e industriais através da formulação de cálculos dos prazos operacionais. 3. Analisar a necessidade de investimento em capital de giro e o dilema do riscoretorno na composição dos seus financiamentos. A administração de Capital de Giro envolve basicamente as decisões de compra e vendas tomadas pela empresa, assim como suas mais diversas atividades operacionais e financeiras. Nessa abrangência, coloca-se de forma nítida que a administração do capital de giro deve garantir a uma empresa a adequada consecução de sua política de estocagem, compra de materiais, produção, venda de produtos e mercadorias e prazo de recebimento. A importância da administração do capital de giro para as empresas tem-se acentuado bastante nos últimos tempos, em razão, principalmente, das elevadas taxas de juros praticadas no mercado, do acirramento da concorrência determinados pela abertura de mercado e das políticas de expansão adotadas pelas empresas. Como resultados da maior preocupação com a administração do capital de giro, foram aprimoradas as técnicas de controle e gerenciamento dos valores circulantes, tornando esse segmento de estudo mais especializado. 4.1. Conceitos Básicos Apesar da definição usual de capital de giro apresentar interpretações e metodologia distintas, de acordo com as definições consideradas, seu conceito identifica os recursos que giram (circulam) várias vezes em determinado período. Capital de giro, portanto, é o ativo circulante que sustenta as operações do dia-a-dia da empresa e UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 120 representa a parcela do investimento que circula de uma forma a outra, durante a condução normal dos negócios. O capital de giro é formado basicamente por três importantes ativos circulantes: • Disponível (caixa e aplicações financeiras); • Valores a receber; e • Estoques. 4.1.1. Capital de Giro (CG) ou Capital Circulante (CC) O Capital de Giro corresponde aos ativos circulantes mantidos por uma empresa. Representa o valor total dos recursos demandados pela empresa para financiar seu ciclo operacional. Ciclo operacional é o período identificado desde a compra da matéria-prima até a venda e recebimento do produto vendido. A figura abaixo retrata o fluxo de capital de giro de acordo com o ciclo de produção e venda de uma empresa industrial. RECURSOS APLICADOS NO ATIVO CIRCULANTE ESTOQUE DE MATERIAIS DISPONÍVEL REALIZÁVEL VENDAS A PRAZO VENDAS A VISTA ESTOQUE DE PRODUTOS ACABADOS PRODUÇÃO Figura 4.1 Fluxo do capital de giro Através desta figura é possível observar que os recursos aplicados no ativo circulante são canalizados, num ponto inicial do processo de produção e venda da empresa, para o disponível, o qual irá suprir todas as necessidades financeiras de suas operações. Assim, numa primeira saída, os recursos são transferidos para a produção da empresa, através de aquisição de estoques de materiais e pagamentos de custos fabris. Em UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 121 seguida, os produtos acabados são estocados aguardando serem vendidos e geram novos custos à empresa. Quando vendidos, os recursos obtidos retornam, alguns de forma imediata (caso as vendas sejam a vista) e outros no curto prazo (caso as vendas sejam a prazo), ao disponível da empresa, dando-se início novamente ao ciclo operacional descrito. Uma importante característica do capital de giro é seu grau de volatilidade, que é explicado pela curta duração de seus elementos e constante mutação dos itens circulantes com outros de natureza idêntica. Comparando-se, por outro lado, o capital de giro e o capital fixo (permanente) pode-se observar duas outras importantes características: • Baixa rentabilidade produzida pelos investimentos em itens circulantes, exceto em empresas comerciais. • Divisibilidade dos elementos circulantes, que se apresenta bem superior à dos ativos fixos. Ex: Aporte de recursos em níveis variados. Resumindo: ATIVO CIRCULANTE = CAPITAL DE GIRO = CAPITAL CIRCULANTE ATIVO CIRCULANTE = DISP. + VALORES A REC. A CURTO PRAZO + ESTOQUES 4.1.2. Capital de Giro Líquido (CGL) ou Capital Circulante Líquido (CCL) Representa, de maneira geral, o valor líquido dos investimentos (deduzidos das dividas de curto prazo) realizados no ativo (capital) circulante da empresa. Tendo como base esse conceito, a maneira mais simples de se encontrar o valor do capital de giro líquido é por meio da simples diferença entre o ativo circulante e o passivo circulante. CCL = ATIVO CIRCULANTE – PASSIVO CIRCULANTE Seguindo um enfoque mais rigoroso, o capital circulante líquido representa normalmente a parcela dos recursos de longo prazo (permanentes) aplicados em itens ativos de curto prazo (circulantes). CCL = (PATRIMONIO LIQUIDO + EXIGIVEL A LONGO PRAZO) – (ATIVO PERMANENTE + REALIZÁVEL A LONGO PRAZO) UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 122 Parcela de financiamento total de longo prazo que excede as aplicações também de longo prazo. Exemplo: A.C $ 150.000 P.C $ 130.000 RLP $ 150.000 ELP $ 80.000 A.P $ 120.000 P.L $ 110.000 (I) CCL = $ 150.000 - $ 130.000 = $ 20.000 (II) CCL = ($ 110.000 + $ 80.000) – ($ 120.000 + $ 50.000) = $ 20.000 CCL negativo / CCL nulo Quando o capital circulante é negativo, os recursos passivos permanentes da empresa não são suficientes para cobrir todas as suas necessidades de investimento de longo prazo, devendo, nessa situação, serem utilizados fundos provenientes do passivo circulante (curto prazo). A presença de um capital circulante líquido nulo ocorre quando há total igualdade entre os prazos e os valores dos recursos captados e aplicados pela empresa. Neste caso, a empresa não trabalha com recursos de longo prazo financiando seus ativos circulantes, ou seja, não apresenta folga financeira. Qualquer das posições de liquidez comentadas é decidida muitas vezes (mas nem sempre) pela preferência entre risco (liquidez) e retorno (lucratividade), e a opção deve recair evidentemente sobre a estrutura que melhor satisfaça às necessidades e aos objetivos da empresa. - Reduções no CCL produzem dois grandes benefícios á empresa: (I) Libera capital investido em giro Reduz o custo de capital Maior valor econômico (EVA) para empresa. (II) Redução no giro “incentiva” a empresa a demonstrar maior eficiência operacional em produzir e vender com menor folga financeira. - Limite: Limite mínimo suportável pela empresa. UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 123 - Custos para redução no CCL: • Perda de vendas por falta de estoques; • Atrasos na produção por falta de matéria-prima; • Perdas de vendas por políticas mais rígidas de crédito e cobrança. 4.1.3. Capital de Giro Próprio (CGP) Indica quanto dos recursos próprios da empresa estão sendo utilizados no Capital de Giro. É comumente obtido pela seguinte expressão de cálculo: Patrimônio Líquido (-) Aplicações permanentes Ativo Permanente Realizável a Longo Prazo Capital de Giro Próprio XXX XXX XXX XXX Essa medida não identifica rigorosamente os recursos próprios da empresa em que estão financiando sua atividade. Dada a evidente impossibilidade de se relacionar todas as operações de captação e aplicação de uma empresa, o valor encontrado reflete mais adequadamente recursos do passivo de longo prazo (próprios ou de terceiros) alocados em itens ativos não permanentes, e não necessariamente do patrimônio líquido. Exemplo: A.C $ 100.000 P.C $ 30.000 RLP $ 40.000 ELP $ 50.000 A.P $ 60.000 P.L $ 120.000 (I) C.G.P = $ 120 - $ 60 - $ 40 = $ 20 Não necessariamente este valor vai financiar o capital de giro. - Principais transações que alteram o CCL: Transações que elevam o CCL • Novos empréstimos e financiamentos de longo prazo; • Aumento de capital por integralização de novas ações; UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) • Geração de lucro líquido; • Reduções (vendas) de ativos permanentes; • Recebimentos de realizável a longo prazo etc. 124 Transações que reduzem o CCL • Reduções (amortizações) nas dívidas de longo prazo; • Reduções do patrimônio líquido através de ocorrência de prejuízos, recompra das próprias ações da companhia, pagamento de dividendos etc. • Aumento de ativos permanentes (aquisições) com pagamentos a vista. Transações que ocorrem unicamente no âmbito do curto prazo ou do longo prazo e que não afetam o capital circulante liquido: • Pagamentos de dívidas de curto prazo reduzem o ativo circulante e passivo circulante no mesmo volume, não alterando o CCL; • Compras de estoques a vista reduzem e elevam o ativo circulante no mesmo montante; • Aquisição de bens fixos através de financiamento de longo prazo. Os valores não transitam pelo circulante etc. 4.2. Ciclos Operacionais São as atividades de produção de bens e serviços e a realização de vendas e respectivos recebimentos realizados de forma seqüencial e repetitiva. Nessas operações, a empresa busca obter lucro, de forma a remunerar seus credores e proprietários. Inicia-se com a aquisição das matérias-primas, passa pela armazenagem, produção e venda e desemboca no efetivo recebimento das vendas realizadas. A figura abaixo ilustra de forma linear esse processo: UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 125 Espera PMEMP PMF Recebimento PMEPT ou PMV Venda Armazenagem (Início) Fabricação (Início) Armazenagem (Recebimento) Compra (pedido) Figura: Ciclo operacional de uma empresa industrial. PMC Ciclo Operacional Total Ciclo Econômico PMPF Ciclo de Caixa (Financeiro) • PMEMP = prazo médio de estocagem das matérias-primas; • PMF = prazo médio de fabricação; • PMEPT/PMV = prazo médio de estocagem dos produtos terminados / prazo médio de venda; • PMC = prazo médio de cobrança; • PMPF = prazo médio de pagamento a fornecedores. (I) CICLO OPERACIONAL TOTAL = PMEMP + PMF + PMV + PMC É composto de todas as fases operacionais da empresa. (II) CICLO ECONÔMICO = PMEMP + PMF + PMV Engloba toda a base de produção da empresa. (III) CICLO FINANCEIRO = (PMEMP + PMF + PMV + PMC) – PMPF Identifica a necessidade de recursos da empresa. Períodos operacionais O ciclo operacional descrito na figura acima revela as diversas fases operacionais: compra, fabricação, estocagem (matérias-primas e produtos em transformação), venda e cobrança. Cada uma dessas fases operacionais possui determinada duração. UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 126 Assim, a compra (pedido) de matérias-primas embute, além do prazo de espera de recebimento, um prazo de armazenagem; a produção, o prazo de transformação das matérias-primas em produtos terminados; a venda, o prazo de armazenagem dos produtos terminados; e a cobrança, o prazo de recebimento das vendas realizadas a prazo. Como gerenciar o Ciclo Financeiro As necessidades de caixa da empresa aumentam à medida que os prazos de estocagem e de cobrança das vendas crescerem acima dos prazos de pagamento aos fornecedores. Ao contrário, reduzindo os prazos operacionais dos ativos e alongando os dos passivos operacionais, verifica-se uma diminuição do ciclo de caixa (ciclo financeiro). Elencamos a seguir, algumas estratégias básicas para gerenciar o ciclo financeiro: • Reduzir ao mínimo os investimentos em estoques, promovendo maior giro aos estoques, cuidando, porém, para que a estratégia não ocasione perdas de vendas ou atrasos na produção por faltas de produtos; • Manter um controle mais eficiente sobre as contas a receber, aprimorando as técnicas de análise de concessão de créditos e políticas de cobrança; • Negociar prazos de pagamentos mais longos com os fornecedores, tendo sempre o cuidado em não incorrer em custos financeiros acima dos ganhos. - Exemplo ilustrativo: ANO X6 ANO X6 PMEmp PMF PMV PMC 15 dias 10 dias 20 dias 30 dias 20 dias 15 dias 30 dias 30 dias CICLO OPERACIONAL 75 dias 95 dias PMPF 20 dias 50 dias CICLO FINANCEIRO 55 dias 45 dias (I) ↑ C.O : - Estocagem; - Produção; - Vendas. (II) ↓ C.F : ↑ PMPF. (III) Interpretação: Maiores investimentos nas atividades operacionais compensadas, com folga, pelos prazos mais longos concedidos pelos fornecedores. foram UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 127 4.2.1. Formulação de cálculo dos prazos operacionais As expressões de cálculo das durações de cada fase operacional são representadas abaixo: Índice PMEMP PMF PMV PMAT PMAM PMC PMPF Fórmula O que identifica Prazo médio (em dias) em que os materiais x 360 permanecem estocados à espera de ingressarem no processo de produção. Saldo Médio de Materiais Consumo Anual Valor médio dos produtos em Prazo médio (em dias) em que a empresa despende em elaboração x 360 fabricar o produto final. Custo de Produção Anual Valor médio dos produtos Prazo médio (em dias) que o produto acabado acabados x 360 permanece estocado à espera de ser vendido, isto é, prazo médio de estocagem do produto acabado. Custo dos Produtos Vendidos Prazo médio (em dias) em que os estoques totais (materiais, produtos em transformação e produtos acabados) permanecem armazenados à espera de serem consumidos, produzidos e vendidos. Ou seja, o tempo médio total compreendido desde a compra dos materiais até a venda do produto acabado. PMEMP + PMF + PMV Valor médio dos Estoques de Mercadorias Prazo médio (em dias), para empresas comerciais, em x 360 que as mercadorias permanecem armazenadas à espera de serem vendidas. De outra forma, é o prazo médio de venda de empresas comerciais. Custo Total da Mercadoria Vendida Valor médio das Duplicatas a Receber x 360 Prazo médio (em dias) em que a empresa recebe as vendas realizadas a prazo. Vendas Anuais a Prazo Valor Médio das Duplicatas a Pagar x 360 Prazo médio (em dias) em que a empresa paga seus fornecedores. Compras Anuais a Prazo Cálculo dos prazos operacionais - Exemplo ilustrativo Contas Duplicatas a receber Estoque de mercadorias Fornecedores a pagar Custo da mercadoria vendida (CMV) Venda anual (Total) Duplicatas a receber Venda anual a prazo (média) 20x6 20x7 $ 25. 000 $ 45.000 $ 24.000 $ 30.000 - $ 30.000 $ 65.000 $ 28.000 $ 330.000 $ 900.000 $ 50.000 80% UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 128 (I) Cálculo do Ciclo Operacional: I.1) PMAM = $ 65.000 + $ 45.000 / 2 x 360 = 60 dias $ 330.000 GE = 360 = 360 = 6 vezes PMAM 60 I. 2) PMC = $ 30.000 + $ 80.000 / 2 x 360 = 20 dias 80% x $ 900.000 GDR: 360/20 = 18 vezes. I.3) CO = PMAM + PMC = 60 + 20 = 80 dias (II) Cálculo do Ciclo Financeiro (Caixa): II.1) PMPF: $ 24.000 + $ 28.000 / 2 $ 330.000 x 360 = 28,4 dias - Em razão dos relatórios financeiros não disponibilizarem as compras anuais a prazo efetuadas, utiliza-se o CMV do exercício (prática adotada pelos analistas). II.2) C.F = C.O – PMPF CF = 80 dias - 28,4 C.F= 51,6 dias 4.3. Investimento em Capital de Giro É de conhecimento de muitos que o ativo circulante representa, para diversos segmentos empresariais, como sendo o grupo patrimonial menos rentável. A manutenção de determinado volume de recursos aplicado no capital de giro visa, fundamentalmente, à sustentação de atividade operacional de uma empresa. A necessidade de investimento em capital de giro é explicada pelo tempo que tarda entre a empresa adquirir e pagar suas matérias-primas e o momento do recebimento das vendas realizadas. É o denominado ciclo de caixa. O mais rentável para qualquer empresa seria manter em seus ativos circulantes valores que atendam adequadamente as suas necessidades operacionais. É claro que valores mais reduzidos de capital de giro podem levar a empresa a um aperto em sua liquidez, por acaso se houver eventuais atrasos nos UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 129 recebimentos, ou a sacrificar seu processo normal de produção e venda, na eventualidade falta de estoques. ROI = GIRO DO INVESTIMENTO X MARGEM OPERACIONAL ROI = VENDAS X LUCRO OPERACIONAL (LÍQUIDO IR) ATIVO TOTAL VENDAS Atenção: Baixos níveis de A.C determinam, juntamente com o aumento na rentabilidade, uma elevação nos riscos da empresa (dilema risco-retorno). ↓ Custo de Capital - ↑ Tx de Retorno - ↑ Risco Dilema Risco-Retorno Política conservadora – Levaria a empresa a diminuir seu risco mediante aplicações mais elevadas em capital de giro; Política média e agressiva – Prevêem progressivas reduções em investimentos circulantes, o que determina elevado risco da empresa e também paralelo incremento em sua rentabilidade por adotar menor participação relativa de itens menos rentáveis. Definição de volume adequado (Ótimo) de C.G: • Particularidades operacionais da empresa e seu ambiente; • Maximização de seu retorno; • Minimização de riscos. Custos de Investimento em C.G: (I) Custos de carregamento • Custos com manutenção e armazenagem de produtos; • Custo de oportunidade de capital aberto no ativo circulante. (II) Custos de falta • Ineficiência de caixa para pagamento ou para concessão de crédito a clientes; • Falta de estoques para atender aos pedidos de venda. UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 4.4. 130 Financiamento de Capital de Giro Quanto maior for o prazo de concessão de um empréstimo, maior será seu custo em razão do risco que o credor assume em não obter um retorno condizente com os padrões de juros da época. Assim: Os juros dos empréstimos de LP > juros dos empréstimos de C.P: o custo da empresa se eleva ao preferir financiar seu giro com financiamento de longo prazo. - Razões: (I) Risco de flutuação das taxas de juros; 4.4.1. Dilema risco-retorno na composição do financiamento Ao utilizar mais de crédito de longo prazo, há uma redução do risco; no entanto, por serem os juros de longo prazo geralmente superiores aos de curto prazo, este tipo de financiamento diminui, ao mesmo tempo, a taxa de retorno da empresa. Enquanto um empréstimo de longo prazo mantém o encargo de juros inalterado por um período de tempo maior, um empréstimo de curto prazo, a ser renovado periodicamente, absorve com maior freqüência as oscilações (normalmente crescentes) nas taxas de juros. (I) ↑ Financiamento de L.P - ↓ Risco - ↓ Tx. de retorno da empresa (II) ↑ Financiamento de Curto prazo - ↓ Folga financeira - ↑ Risco Abordagem para Financiamento do Capital de Giro UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 131 O ativo circulante de uma empresa sofre variações ao longo do tempo determinadas principalmente pelo crescimento da atividade, do mercado e pela sazonalidade das vendas. Este comportamento determina limites altos (máximos) e baixos (mínimos) de investimento em ativo circulante. Por exemplo, uma indústria de brinquedo mantém altos níveis de estoques e, conseqüentemente de capital de giro, em meses anteriores ao pico de vendas. Após este período, o ativo circulante tende a decrescer, atingindo seus limites mínimos. A parte variável (ou sazonal) do capital de giro é medida pela diferença, em determinado momento, entre o montante do investimento no pico máximo e no pico mínimo. O volume mínimo de investimento é o capital de giro permanente. Abordagem pelo Equilíbrio Tradicional Nessa abordagem, o ativo permanente e o capital de giro permanente são financiados também por recursos de longo prazo (próprios ou de terceiros). As necessidades sazonais de capital de giro, por sua vez, são cobertas por exigibilidades de curto prazo. Ao adotar essa abordagem compensatória, a empresa não teria recursos dispendiosos aplicados em itens sem nenhum retorno. UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 132 Abordagem de Risco Mínimo Nessa composição mais extrema e de pouca aplicação prática, a empresa encontrase totalmente financiada por recursos permanentes (longo prazo), inclusive em suas necessidades sazonais de fundos. O capital de giro líquido, nessa situação, é igual ao capital de giro (ativo circulante) da empresa. O risco é colocado em níveis mínimos em razão da empresa não necessitar utilizar sua capacidade de captação de recursos de curto prazo, a qual seria acionada somente para atender a necessidades financeiras inesperadas. - Definição da melhor estrutura para empresa: (I) Características operacionais e seu ambiente; (II) Grau de aversão ao risco de seus administradores; (III) Taxas de juros de mercado 4.5. Necessidade Líquida de Capital de Giro (NLCG) e Saldo de Tesouraria(ST) A análise do capital de giro envolve também o dimensionamento da necessidade líquida de capital de giro e o estudo de prazos equivalentes em dias de vendas, além do cálculo de ciclo financeiro e giro de caixa. UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 133 Os balanços patrimoniais fornecem dados para cálculo da necessidade de capital de giro. A necessidade líquida de capital de giro (NLCG) é a diferença entre o ativo circulante operacional (ACO) e o passivo circulante operacional (PCO). Portanto, as contas do ACO e do PCO são chamadas contas cíclicas. O saldo de tesouraria (ST) é a diferença entre os ativos e passivos pertencentes a contas não cíclicas, assim chamadas porque não precisam ser repostas com os ativos e passivos de mesma natureza, para que a empresa continue funcionando. São as contas do ativo circulante não operacional (ACNO) e do passivo circulante não operacional (PCNO), de natureza financeira, não relacionada diretamente com as atividades de operações. O ACO representa a aplicação natural de capital de giro e o PCO representa a fonte natural de capital de giro, ambos existentes em função dos negócios. O ACNO representa a aplicação de capital de giro em “atividades financeiras” e o PCNO representa fonte de capital de giro de natureza não operacional (ou seja, de natureza financeira). Apresentam-se as seguintes situações de capital de giro: • NLCG = ACO – PCO • ST = ACNO – PCNO • ACO = PCO: existe equilíbrio entre o capital de giro e as fontes naturais de financiamento do negócio (NLCG = 0); • ACO > PCO: a empresa necessita de recursos de natureza financeira para financiar o giro dos negócios. • ACO < PCO: a empresa dispõe de excedente de fontes naturais do negócio para aplicações financeiras. • ACNO > PCNO: a empresa possui aplicações financeiras, portanto, tem uma situação financeira folgada no curto prazo. • ACNO < PCNO: recursos financeiros, de terceiros, estão financiando as atividades operacionais. EXEMPLO: Analisa-se a situação financeira de curto prazo da empresa com base nas contas abaixo. Balanço Encerrado em: 31/12/06 31/12/07 31/12/08 Ativo circulante operacional 505.882 803.191 1.067.271 Ativo circulante não operacional 472.381 360.709 359.591 UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 134 Total do ativo circulante 978.263 1.163.900 1.426.862 Passivo circulante operacional 485.667 316.420 454.613 Passivo circulante não operacional 123.993 215.088 428.279 Total do passivo circulante 609.660 531.508 882.892 Indicadores de liquidez Índice de liquidez corrente (ILC) = AC/PC Capital circulante líquido (CCL) = AC – PC Necessidade líquida de capital de giro (NLCG)= ACO- 31/12/06 31/12/07 31/12/08 1,60 2,19 1,62 368.603 632.392 543.970 20.215 486.771 612.658 348.388 145.621 (68.688) PCO Saldo de tesouraria (ST) = ACNO - PCNO Os dados de 31/12/06 mostram que foram aplicados $20.215 em operações e $348.388 em atividades de natureza financeira, totalizando $368.603 de CCL. Os indicadores de liquidez mostram uma situação financeira folgada com ILCs maiores do que 1 (um). O método de NLCG é um instrumento bastante útil para analisar a situação financeira e as políticas de gestão da empresa, pois fornece informações analíticas sobre as atividades operacionais. A empresa precisa minimizar os investimentos em atividades financeiras, pois a sua remuneração é geralmente menor do que o custo de captação. Analisando o cálculo de ciclo financeiro e giro de caixa, o ciclo financeiro pode ser calculado com a seguinte equação: CF = NLCG x N RB Onde: CF = ciclo financeiro; NLCG = necessidade líquida de capital de giro; N = número de dias do período (um ano = 365 dias): RB = receita bruta deduzida das vendas canceladas. UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 135 EXEMPLO: O ciclo financeiro dos três exercícios sociais é: Período 31/12/06 31/12/07 31/12/08 Receita bruta 1.363.566 1.892.353 2.186.687 20.215 486.771 612.658 5,4 93,9 102,3 NLCG Ciclo financeiro (dias) A empresa apresentou um forte aumento do seu ciclo financeiro ao longo do período em análise, o que significa que a mesma passou a depender substancialmente do capital de giro. Quanto menor o ciclo financeiro, melhor para a empresa. O giro de caixa é a quantidade de vezes que o ciclo financeiro (ou ciclo de caixa) ocorre dentro de determinado período. Por exemplo, os dados de 31/12/08 indicam que o giro de caixa ocorre 3,6 vezes ao ano, calculado como segue: 365 dias / 102,3 dias = 3,6. Se a empresa desejar aumentar a receita bruta em 20%, em 19X9, mantendo o ciclo financeiro de 102,3 dias, necessitará de capital de giro, calculado como segue: CF x RB NLCG = NLCG = , em que: N 102,3 x $2.624.024 365 NLCG = $735.446 A NLCG aumentará de $612.658 para $735.446, ou seja, também 20%, pois o ciclo financeiro em 19X9 é o mesmo. O ciclo financeiro pode ser decomposto para melhor estudar o comportamento dos diversos elementos que o compõem. Essa técnica contribui substancialmente para o acompanhamento e gerenciamento de diversos prazos médios operacionais. Aplicando a fórmula da NLCG para cada item do ativo e passivo operacionais com base em receita bruta dos respectivos exercícios sociais, a evolução do prazo médio dos diversos itens pode ser analisada mais detalhadamente. Balanço encerrado em 31/12/06 31/12/07 31/12/08 Receita bruta 1.363.566 1.892.353 2.186.687 20.215 486.771 612.658 5,4 93,9 102,3 NLCG Ciclo financeiro UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 136 Ativo circulante operacional Duplicatas a receber 43,15 73,49 69,96 Estoques 87,50 78,73 103,56 Total do ativo operacional (A) 135,4 154,9 178,2 Fornecedores 88,24 96,48 38,78 Salários e encargos sociais 14,46 13,14 14,36 Total do passivo operacional (B) 130,0 61,00 75,90 5,4 93,9 102,3 Passivo circulante operacional Ciclo financeiro (A – B) Por exemplo, o prazo médio de duplicatas a receber (em 31/12/06) foi calculado com dados como segue: CF = NLCG x N $161.183 x 365 dias = = 43,15dias RB $1.363.566 Os prazos médios assim calculados podem ser somados por grupo (ACO e PCO). Os prazos médios de realização do ACO são positivos e os prazos médios de pagamento do PCO são negativos. A diferença dos dois grupos é o ciclo financeiro. Quanto menor o prazo médio do ACO, melhor; quanto menor o prazo médio do PCO, é pior para a empresa. Por terem sido todos os itens divididos pelo mesmo valor da receita bruta, foram transformados em número de dias equivalente. UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 137 TESTES DE VERIFICAÇÃO 1. Um indicador calculado pela relação capital circulante dividido pelas vendas denota: a) A rentabilidade da empresa imobilizada em seu capital circulante líquido. b) A proporção de capital circulante líquido em que a empresa possui visando a atender seu volume de vendas. c) Quanto menor esse indicador, maior a capacidade de auto-sustentação da empresa. d) Quanto maior esse indicador, mais rápido a empresa recebe suas contas a receber. e) Um maior volume de recursos aplicados em estoques. 2. Considerando que o endividamento de longo prazo da empresa seja destinado a financiar seu capital circulante líquido, um índice Exigível Total (curto prazo e longo prazo) dividido pelo capital circulante líquido igual a 1 significa que: a) A empresa mantém um capital circulante líquido inferior ao seu volume de suas dívidas de longo prazo. b) A empresa captou recursos de terceiros de longo prazo para financiar seus ativos permanentes. c) O seu patrimônio líquido está em princípio totalmente aplicado em ativos de longo prazo e permanente. d) O ativo circulante da empresa não é suficiente para quitar as dívidas totais. e) A empresa mantém um capital circulante líquido igual ao seu volume de dívidas de curto prazo. 3. Identifique a expressão de cálculo correta: a) (AC – PC) = (PL + ELP) – (AP + RLP). b) CCL = AC. c) CCL = AC + Fornecedores. d) CGP = AC – PC. e) CCL = AT – PL. AC: ativo circulante; PC: passivo circulante; PL: patrimônio líquido; ELP: exigível a longo prazo; AP: ativo permanente; RLP: realizável a longo prazo; CCL: capital circulante líquido; CGP: capital de giro próprio; AT: ativo total. UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 138 4. O capital circulante líquido (CCL) pode ser obtido pela seguinte expressão: a) AC – PL. b) AC – ELP. c) RLP – AP. d) PL + ELP – AP – RLP. e) RLP – ELP. 5. Classificando as sentenças a seguir como verdadeiras (V) ou falsas (F), a indicação correta pela ordem é: I – O capital circulante líquido é a parcela dos recursos de longo prazo (próprios e de terceiros) destinada a financiar as necessidades de investimento em giro. II – A abordagem do equilíbrio tradicional sugere que todas as necessidades permanentes de capital de giro sejam financiadas por dívidas de longo prazo, e as necessidades sazonais (variáveis) sejam cobertas por passivos de curto prazo. III – A parte fixa do ativo circulante é formada pelos bens fixos, como máquinas, equipamentos etc. a) V; V: V. b) F; V; V. c) F; F; F. d) V; F; F e) V; V; F. EXERCÍCIOS PROPOSTOS 1. Suponha que uma empresa tenha realizado as seguintes operações em determinado exercício social: aquisição de $ 9.500 de estoques, sendo $ 4.500 pagos no próprio exercício e $ 5.000 devidos quatro meses após o encerramento do exercício; amortização de $ 2.800 de dívidas circulantes; ao final do exercício foi apurado um lucro líquido de $ 1.400; foi levantado um empréstimo bancário de curto prazo no valor de $ 3.000 e um financiamento de longo prazo de $ 6.000; foram adquiridos bens imobilizados no valor de $ 9.000, sendo integralmente pagos no exercício; a depreciação do ativo imobilizado atingiu $ 800 no exercício. Pede-se: a variação determinada por essas operações sobre o capital circulante líquido da empresa. UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 139 2. Estudos financeiros prospectivos da Cia. Giro demonstraram que suas necessidades totais de investimento em capital de giro, para cada trimestre do próximo exercício, vão de um mínimo de $ 20.000.000 até $ 38.000.000, ou seja: Períodos 1º trimestre 2º trimestre 3º trimestre 4º trimestre Necessidade de Fin./ Inv. R$ 20.000.000,00 R$ 27.000.000,00 R$ 24.000.000,00 R$ 38.000.000,00 Pede-se: a) Descrever graficamente o comportamento sazonal (variável) e permanente (fixo) do capital de giro. b) Descrever graficamente a composição de financiamento de capital de giro segundo as abordagens do “Equilíbrio Financeiro Tradicional” e “Risco Mínimo”. Considere ainda uma abordagem intermediária na qual os recursos passivos de longo prazo financiam também 50% dos investimentos sazonais de capital de giro. 3. O patrimônio líquido de uma empresa é de $ 6.000.000,00, o que corresponde a 60% do seu ativo permanente. A empresa possui direitos a receber no valor de $ 1.000.000 para daqui a 24 meses e financiamentos a pagar para daqui a 19 meses no valor de $ 4.000.000. Determine o volume de recursos a longo prazo (próprios de terceiros) da empresa que se encontra aplicado em itens circulantes. 4. Uma empresa comercial, em fase de avaliação de sua necessidade de investimento em giro, apura, ao final do exercício de 2007 o seguinte balanço patrimonial: Os resultados projetados pela empresa para o primeiro trimestre de 2008 são apresentados a seguir. UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 140 A empresa trabalha com os seguintes prazos operacionais: PME de 45 dias, PMC de 18 dias e PMPF de 15 dias. As compras de mercadorias previstas para o trimestre atingem $ 2.998.000. Pede-se completar o balanço final do trimestre, conforme apurado a seguir: E 5. Uma empresa projetou, para determinado período, as seguintes necessidades mínimas e máximas de investimentos em capital de giro: UFC – Campus Cariri/Curso de Administração/Prof. Kilmer Campos/ Administração e Análise Financeira e Orçamentária I (2011.1) 141 Por outro lado, as suas oportunidades de captação de recursos a curto prazo também definidas em valores mínimos e máximos, estão previstas da forma seguinte: Para um custo de capital de curto prazo inferior ao de longo prazo, pede-se: a) Determinar o volume de capital circulante líquido que deve ser mantido pela empresa visando maximizar o seu nível de rentabilidade. b) Admitindo-se que a empresa mantenha um ativo permanente de % 35.000.000 e um patrimônio líquido de $ 26.000.000, que seu realizável a longo prazo é nulo e que o custo do dinheiro a curto prazo (aplicável a todo passivo circulante) é de 12% a.a. e o de longo prazo de 15,5%, qual o montante de recursos de terceiros de longo prazo necessários em cada nível de risco considerado? BIBLIOGRAFIA CONSULTADA ASSAF NETO, A.; LIMA, F. G. Curso de administração financeira. São Paulo: Atlas, 2009. 820p. GITMAN, L. J. Princípios de administração financeira. 10ªed. São Paulo: Pearson Addison Wesley, 2004. 745p.

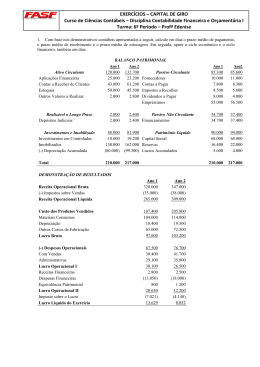

Download