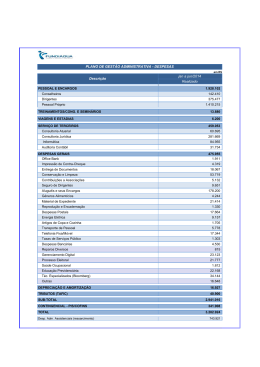

XVII Simpósio Jurídico ABCE Tributos e Encargos do Setor Elétrico São Paulo, 20.09.2011 CONFIDENCIAL 00 Agenda Introdução Carga Tributária do Setor Elétrico Encargos Setoriais – Críticas e Desafios Tarifas Energéticas - Carga Tributária Comparada Alternativas para Redução da Carga Fiscal Conclusão 11 Introdução PAPEL DOS TRIBUTOS E ENCARGOS DO SETOR ELÉTRICO • Financiamento do Setor • Segurança do Suprimento. • Equalização Tarifária (considerando as diversas variáveis: tipo de fonte, consumidor, rede básica x isolados, etc). • Incentivos e Subsídios: baixa renda, fontes alternativas, inovação tecnológica, etc…. MODICIDADE TARIFÁRIA (?) 22 Carga Tributária do Setor Elétrico PRINCIPAIS TRIBUTOS INCIDENTES NA TARIFA • IRPJ e CSL – 34% (Lucro Real ou Presumido); • PIS/PASEP e COFINS – 9,25% (Regime Não-Cumulativo) - restrições à tomada de créditos (NT Aneel 554/06 e Solução COSIT 27/08) - incidência sobre encargos e ICMS; • ICMS – 25% a 35% - cálculo por dentro e alíquota efetiva - incidência s/ encargos • Encargos Setoriais: Tributo (?) 33 Encargos Setoriais – Agentes expostos Sigla Denominação CCC Agentes Expostos G T D C Conta de Consumo de Combustíveis Não Não Sim Sim CDE Conta de Desenvolvimento Energético Não Não Sim Sim RGR Reserva Global de Reversão Sim Sim Sim Não TFSEE Taxa de Fiscalização de Serviços de Energia Elétrica Sim Sim Sim Não CFURH Compensação Financeira pela Utilização de Recursos Hídricos Sim Não Não Não P&D Investimento em Pesquisa e Desenvolvimento Sim Sim Sim Não PEE Programa de Eficiência Energética Sim Sim Sim Não Programa de Incentivo às Fontes Alternativas de Energia Elétrica Não Não Sim Sim PROINFA ESS Encargos de Serviços do Sistema Sim Não Sim Sim ONS Operador Nacional do Sistema Elétrico Sim Não Sim Sim EER Encargo de Energia de Reserva Não Não Sim Não T.Itaipu Transporte de Energia Elétrica - Itaipu Binancional Sim Não Sim Não 44 Encargos Setoriais – Arrecadação Valores Arrecadados Sigla 2008 2009 2010 CCC 3,5 3,0 5,3 CDE 2,6 3,9 2,9 RGR 1,4 1,6 1,9 TFSEE 0,4 0,4 0,4 CFURH 1,3 1,3 1,5 P&D 1,2 1,6 1,5 PROINFA 0,9 1,3 1,8 ESS 2,4 0,5 1,8 EER 0,1 0,3 0,3 Total 13,8 13,9 17,4 Distribuição Percentual dos Encargos em 2010 ESS 10% EER 2% PROINFA 10% CCC 30% P&D 9% RGR 11% CDE 17% CFURH 9% TFSEE 2% (i) Valores em bilhões de reais (ii) Os valores relacionados a 2010 são estimados. (iii) Não incluídos ICMS e PIS/COFINS sobre os valores. (iv) Aplicando-se a alíquota de 18% para o ICMS e 9,25% do PIS/COFINS sobre o valor total, este valor é alterado de 17,4 bilhões para 23,9 bilhões. 55 Carga Fiscal Comparada 31,5% 22,8% 18,5% 16,7% 14,8% 10,6% 10,5% 10,0% 9,7% 7,6% 7,0% 4,9% 4,8% 3,4% 1,1% 0,0% 0,0% 0,0% (i) Carga Fiscal Incidente sobre a Tarifa Industrial da Energia Elétrica (ii) Levantamento Divulgado pela FIRJAN no estudo intitulado “Quanto Custa a Energia Elétrica para a Indústria no Brasil” – elaborado em agosto de 2011 0,0% 66 Energia Elétrica – Tarifa Industrial 458,3 419,0 376,4 329,0 320,6 303,7 271,8 260,8 224,0 200,2 215,4 201,0 197,3 168,0 213,4 170,7 142,4 91,5 107,0 (i) Valores expressos em R$/MWh (ii) Levantamento Divulgado pela FIRJAN no estudo entitulado “Quanto Custa a Energia Elétrica para a Indústria no Brasil” – elaborado em agosto de 2011 77 Alternativas para Redução da Carga Fiscal 2 CAMINHOS POSSÍVEIS... 1 - Discussão Administrativa ou Judicial Natureza jurídica dos encargos setoriais – CIDEs “travestidas” de encargos • Descumprimento de princípios básicos do sistema tributário (legalidade, anterioridade, etc) • • Desvios de finalidade (ex. “novas CCC e RGR”) 88 Alternativas para Redução da Carga Fiscal A Nova ‘CCC’ – Lei nº 12.111/09 Desalinhamento Fiscal/Regulatório • Lei nº 12.111/09 – instituição de novo encargo setorial, calculado em 0,3% da Receita Operacional Líquida das Distribuidoras, com vigência prevista até 31.12.2012. • A nova ‘CCC’ visa restituir os Estados e Municípios que sofreram perda de arrecadação do ICMS em decorrência da interligação ao SIN. • Descaracterização da natureza de encargo setorial e caracterização de natureza tributária para a cobrança, notadamente CIDE. • Inconsistências identificadas na instituição do encargo: a) Incoerência entre a exação e a sua finalidade, pressuposto elementar da instituição da CIDE; b) Ausência de proporcionalidade na execação; e c) padecimento de vícios formais 99 Alternativas para Redução da Carga Fiscal 2 CAMINHOS POSSÍVEIS... 2 – Busca de ganhos de eficiência na própria operação • Planejamento e Compliance • PIS e COFINS s/ encargos • Tributação da CVA • Captura de Incentivos Fiscais GOVERNANÇA - REIDI - P&D (Lei do Bem) - etc.... 10 10 Alternativas para Redução da Carga Fiscal Tributação da CVA • CVA (Conta de Compensação de Variação de Itens da Parcela ‘A’). • Composta de custos não gerenciáveis que sofrem variações não previsíveis com exatidão quando da fixação da tarifa. • Essas diferenças, positivas ou negativas são repassadas à tarifa quando do reajuste anual ou da revisão tarifária ordinária. • São receitas ou despesas antecipadas quando da constituição da CVA e realizadas no momento da sua efetiva transferência para os consumidores. • A incidência fiscal apenas ocorre no momento da realização da receita. 11 11 Conclusão ATÉ ONDE CHEGAREMOS ??? 5 características de um sistema tributário justo... • Eficiência • Transparência • Flexibilidade • Equidade • Simplicidade 12 12 MUITO OBRIGADO! Cristiano Augusto G. Viotti setembro de 2011 13 13 www.rolimvlc.com 14

Download