Resultado 9M13 Resultado 9M13 A i Aviso Essa apresentação p ç contém declarações ç que p q podem representar p expectativas p sobre eventos ou resultados futuros. Essas declarações estão baseadas em certas suposições e análises feitas pela Companhia de acordo com sua experiência, iê i com o ambiente bi t econômico ô i e nas condições di õ de d mercado d e nos desenvolvimentos futuros esperados, muitos dos quais estão além do controle da Companhia. Fatores importantes que podem levar a diferenças significativas entre os resultados reais e as declarações de expectativas sobre eventos ou resultados futuros, incluindo a estratégia de negócios da Companhia, condições econômicas brasileira e internacional, tecnologia, estratégia financeira, desenvolvimento da indústria de calçados, condições do mercado financeiro, incerteza a respeito dos resultados de suas operações futuras, futuras planos, planos objetivos, expectativas e intenções, e outros fatores. Como resultado desses p podem diferir significativamente p g fatores, os resultados reais da Companhia daqueles indicados ou implícitos nas Declarações de Expectativas sobre Eventos ou Resultados Futuros. 2 A d Agenda Missão visão e valores Missão, visão e valores Histórico da Companhia Di id d Dividendos Mercado de Capitais L li ã d Localização das plantas industriais l i d i i Investimentos Processo de produção Setor de calçados Marcas & Comunicação Resultados Perspectivas 3 Missão Fazer moda democrática, respondendo rapidamente Fazer moda democrática respondendo rapidamente às às necessidades do mercado e gerando retorno atrativo para a Companhia e seus parceiros. Ser a Companhia mais rentável do mundo entre as organizações líderes do setor. líderes do setor Visão Valores Grendene Valores Grendene Lucro Competitividade Inovação Agilidade Ética 4 Histórico Anos 70 Fundação da Grendene. Lançamento da coleção de sandálias com a marca Melissa. Anos 80 Inauguração da matrizaria em Carlos Barbosa. Anos 90 Instalação das unidades de Fortaleza, Sobral e Crato, no Ceará. Lançamento Lançamento da marca da marca Rider direcionada para o público masculino. Lançamento da marca Grendha. 5 Histórico Anos 2000 Inauguração da Inauguração da Abertura do capital da Galeria Melissa em Grendene. Ações ordinárias São Paulo e New York. negociadas (“GRND3”) no ( ) Criação do Clube Melissa Novo Mercado da BM&FBovespa BM&FBovespa. Novo Negócio – Constituição da A3NP Indústria e Comércio de Móveis S.A. S A para produção em escala industrial de produtos industrial de produtos de de consumo em plástico, com design sofisticado e custo acessível para a classe média, em parceria com Philippe Starck e outros. Foto: A. Carreiro – Out/2004 Novas Fábricas – Teixeira de Freitas (2007) e Sobral (2013) (2013). 6 de Dividendos Política de Dividendos Estima para 2013 montante de dividendos superior ao superior ao distribuído em 2012. 71,1% 74,9% 75,0% 67,5% 0 9760 0,9760 39,9% 0,7300 0 6260 0,6260 0,4400 0,4048 4,7% 2010 0,6300 , % Distribuição distribuição trimestral de dividendos de dividendos. 74,8% R$ p por ação Payout 2013 Payout 2013 O percentual sobre o lucro líquido do exercício após a constituição das Reservas Legais, que será destinando à distribuição, será de aproximadamente 65% 8,5% 8,4% 6,7% 8,1% 2011 2012 9M11 9M12 Dividendo por ação Pay‐out (*) 4,2% 9M13 Dividend yield (**) (*) Payout: Dividendo dividido pelo lucro líquido após a constituição das reservas legais. (**) Dividend yield: Dividendo por ação no período dividido pelo preço médio ponderado da ação no período anualizado. 7 Mercado de capitais Últimas 52 semanas Data Preço da ação Valor de mercado Valor de mercado – free‐float Menor 09/11/12 R$ 13,50 R$ 4,2 bilhões R$ 1,0 bilhão Maior 23/04/13 R$ 23,40 R$ 23 40 R$ 7,0 bilhões R$ 7 0 bilhões R$ 1,8 bilhão R$ 1 8 bilhão Evolução GRND3 x IBOVESPA – 31/12/08 a 28/10/13 800 700 635 2 635,2 505,1 P/E – Preço da ação no dia dividido pelo lucro dos últimos 12 meses. 500 474,8 400 300 250,1 235,0 245,1 220,2 182,7 184,6 217,2 181,7 389,5 151,1 162,3 200 100 146,7 IBOVESPA GRND3 ‐ Sem reinvest. Dividendos 30//09/13 30//06/13 31//03/13 31//12/12 30//09/12 30//06/12 31//03/12 31//12/11 30//09/11 30//06/11 31//03/11 31//12/10 30//09/10 30//06/10 31//03/10 31//12/09 30//09/09 30//06/09 31//03/09 0 31//12/08 Base 100 = 31/12 2/08 600 Price/Earnings (P/E): 31/12/08 – 5,32 31/12/09 – 10,99 31/12/10 – 8,97 31/12/11 – 7,57 31/12/12 – 11,56 30/09/13 – 12,94 GRND3 ‐ Com reinvest. dividendos 8 Localização das plantas industriais Capacidade instalada: 250.000.000 de pares / ano 250.000.000 de pares / ano Brasil F Fortaleza / CE l / CE Sobral / CE Sobral Fortaleza Crato Teixeira de Freitas Carlos Barbosa / RS Carlos Barbosa Crato / CE Farroupilha Área construída = 296.000 m2 Farroupilha / RS Farroupilha / RS Colaboradores: R iã N d Região Nordeste: 26.800 26 800 Região Sul: 2.200 Teixeira de Freitas/BA Teixeira de Freitas/BA 9 I Investimentos (Imobilizado e intangível) ti t (I bili d i t í l) 120,0 , 103,9 100,0 Milhõ ões de R$ 80,0 63,6 60,0 40,0 35,4 33,0 39,4 37,6 Investimentos em ampliação da capacidade produtiva. 20,0 ‐ 2009 2010 2011 2012 9M12 9M13 10 P Processo de Produção d P d ã Verticalização = Agilidade ç g Formulação do PVC Formulação do PVC D i Design Matriz (moldes) P&D 11 S t d C l d Setor de Calçados 12 Setor de calçados – Brasil Setor de calçados • 3º Maior Produtor Mundial; 3º Maior Produtor Mundial; • Cerca de 8 mil empresas produtoras de calçados; d d l d • 348.000 empregos diretos; • 864 milhões de pares produzidos em 2012; Mini Melissa Aranha + Minnie • 113 milhões de pares exportados p para mais de 140 países; p ; • 787 milhões de pares consumidos no mercado interno no mercado interno – 4,0 pares 4 0 pares per capita/ano em 2012. Fonte: IEMI/RAIS/ABICALÇADOS/SECEX Setor com mais de 180 anos no Brasil – S t i d 180 B il caracterizado por empresas pequenas, intensivas em mão de obra e sem intensivas em mão de obra e sem barreiras à entrada ou saída. 13 Setor de calçados – Mundo Setor de calçados País Distribuição Di t ib i ã da produção d d ã de d calçados por continente em 2011 3,6% 5,1% 6,2% 1,4% 1,7% 0,01% Produção 2011 (milhões de pares) China Chi 10.503 10 503 Índia 2.250 Brasil 819 Vietnã 707 Indonésia 640 Outros Total 81,9% Ásia América do Sul Europa África América do Norte & Central Oriente médio Oceania Consumo – 2011 Estados Unidos França Reino Unido Itália Japão Brasil 3.498 18.417 Os 5 principais países produziram 14.919 milhões de pares, equivalente a 81% da produção mundial. Fonte: World Shoe Review 2010 / ABICALÇADOS Total Per capita* 2.170 424 377 337 684 740 6,9 6,5 6,0 5,5 55 5,3 3,9 *Número estimados pela Grendene com base em várias fontes – World Shoe Review / Abicalçados / CIA – Central Intelligence Agency 14 Indústria Brasileira de Calçados x Grendene Produção Brasileira CAGR (2012/2003): 3,0% Var (2012/2011): 5 5% Var. (2012/2011): 5,5% Grendene CAGR (2012/2003): 4,8% Var (2012/2011): 23 3% Var. (2012/2011): 23,3% Var. (9M13/9M12): 21,7% 897 877 880 864 864 860 840 830 820 808 819 819 816 814 816 185 180 894 800 780 780 Milhões d de pares / aano 166 169 160 140 140 120 150 146 146 145 147 132 130 132 130 121 121 100 80 60 9M13 3 9M12 2 2012 2 2011 1 2010 0 2009 9 2008 8 2007 7 2006 6 2005 5 2012 2011 2010 2009 2008 2007 2006 ‐ 2005 740 2004 20 2003 760 2004 4 40 40 2003 3 900 200 916 920 Milhõess de pares // ano Fonte: IEM MI / Abicalçad dos / Grendene 940 15 Exportação Brasileira de Calçados x Grendene Grendene CAGR (2012/2003): 10,7% Var (2012/2011): 6 6% Var. (2012/2011): 6,6% Var. (9M13/9M12): 15,6% 250 60 55 211 190 189 48 48 50 180 177 166 143 150 127 113 113 100 81 88 50 50 Milhões d de pares / aano 36 32 30 31 29 28 27 A Grendene respondeu por 40,4% dos pares de calçados p ( , exportados nos 9M13. (38,2% nos 9M12). 20 10 9M13 3 9M12 2 2012 2 2011 1 2010 0 2009 9 2008 8 2007 7 2006 6 2005 5 2004 4 9M13 3 9M12 2 2012 2 2011 1 2010 0 2009 9 2008 8 2007 7 2006 6 2005 5 ‐ 2004 4 ‐ 45 43 40 40 2003 3 200 2003 3 Milhões d de pares / aano Fonte: M MDIC / Deceex / Abicalçad dos / Grendeene Exportações Brasileiras CAGR (2012/2003): (3,6%) Var (2012/2011): 0 3% Var. (2012/2011): 0,3% Var. (9M13/9M12): 9,4% 16 Marcas & Comunicação Marcas & Comunicação Produtos que atendem as necessidades essenciais a baixo custo. Produtos para todas as classes sociais: A, B, C, D e E – com custo x D e E com custo x benefício muito bom. 17 Canais de distribuição C&A - Varejo Distribuição Seletiva Distribuição Seletiva Forte relacionamento com o trade 18 Marketing Ipanema e Rider no Rock in Rio I Ipanema no site i d de Victoria´s Vi i ´ Secret S e na boutique b i de Patricia Field - NY Fernanda Paes Leme Fiorella Mattheis Giovanna Lancelotti 19 Em Outubro o Clube Melissa comemorou 1 ano com a inauguração j da 100ª loja. Melissa na Galeria Lafayette y Pop Up Store Melissa em Miami 20 21 Receita bruta de vendas (IFRS) – Em milhões de R$ milhões de R$ Receita Bruta de Vendas Receita Mercado Interno CAGR (9M13-9M08): 11,2% Receita Mercado Externo CAGR (9M13-9M08): 12,3% CAGR (9M13-9M08): 11,4% 372 1.475 1.847 1.229 1.521 292 1.125 1.394 1.219 Obs: CAGR 5 anos 1.211 973 269 995 245 216 9M09 9M10 9M11 9M12 9M13 9M09 9M10 9M11 9M12 9M13 9M09 9M10 9M11 9M12 9M13 22 Participação p ç % por mercado p Receita bruta de vendas 20,1% 19,3% 17,8% 79,9% 80,7% 82,2% 9M09 9M10 9M11 M.Interno Volume de pares 19,2% 20,1% 80,8% 79,9% 9M12 9M13 Exportação 29,2% 33,8% 29,8% 25,5% 24,2% 70,8% 66,2% 70,2% 74,5% 75,8% 9M09 9M10 9M11 9M12 9M13 M.Interno Exportação 23 Resultado (IFRS) – ( ) Em milhões de R$ Obs: CAGR 5 anos EBIT / Margem EBIT EBITDA / Margem EBITDA CAGR (9M13-9M08): 21,6% CAGR (9M13-9M08): 19,8% 260 286 195 112 97 95 10,0% 10,0% 9,8% 9M09 9M10 9M11 15,9% 9M12 218 17,5% 9M13 133 117 117 12,0% 11,9% 12,0% 9M09 9M10 9M11 17,9% 9M12 19,3% 9M13 24 Produção (milhões de pares) ç ( p ) Obs: CAGR 5 anos Volume de Vendas Volume – M. Interno Volume – Exportação CAGR (9M13-9M08): 7,2% CAGR (9M13-9M08): 10,0% CAGR (9M13-9M08): 0,6% 112 147 121 120 108 100 36 90 76 32 80 30 31 70 Ganhos de market share 9M09 9M10 9M11 9M12 9M13 41 9M09 9M10 9M11 9M12 9M13 Presença em mais de 90 p países 9M09 9M10 9M11 9M12 9M13 25 P t i ô i lí id Patrimônio líquido e retorno sobre o patrimônio líquido t b t i ô i lí id Patrimônio líquido at ô o qu do Retorno sobre o patrimônio líquido médio % eto o sob e o pat ô o qu do éd o % 2.500 Em milhões de R R$ 2.000 1.676 1.500 1.000 1.954 2 014 2.014 22,9% 24,1% 1.801 1.465 19,9% 19,9% 17,6% 500 0 31/12/2009 31/12/2010 31/12/2011 31/12/2012 30/09/2013 26 Caixa e equivalentes de caixa e aplicações financeiras (CP e LP), Caixa e equivalentes de caixa e aplicações financeiras (CP e LP) empréstimos e financiamentos (CP e LP) e caixa líquido 1 200 1.200 1.031 916 R$ milhõ ões 800 794 849 805 664 66 874 736 867 740 400 Sólida Estrutura de Capital e Forte Geração de Caixa. 0 (131) (181) (111) (138) (127) ‐400 31/12/09 31/12/10 31/12/11 31/12/12 30/09/13 Caixa e equivalentes de caixa e aplicações financeiras (CP e LP) Empréstimos e financiamentos (CP e LP) p ( ) Caixa líquido 27 Menos intensiva em mão de obra Mais intensiva Mais intensiva em capital Estratégia: Quebra de Paradigmas g Maior barreira a o ba e a a entrada Muito intensiva u to te s a em marketing A expertise de 40 anos produzindo calçados inovadores e gerindo marcas desejadas, demonstra o acerto de nossa visão do mercado, nossa estratégia e d é i modelo de negócios e a capacidade de criar valor id d d i l para nossos acionistas. 28 Proposta de Valor Proposta de Valor Personagens infantis, Celebridades e Designers Marcas Produtos Criação constante de produtos Design inovador D i i d Tecnologia de fabricação Poucos produtos em larga escala Marketing Marketing agressivo Segmentação Investimento em mídia / Eventos Forte relacionamento Forte relacionamento com o trade Gestão Ganhos de escala e escopo Rentabilidade R t bilid d Melhoria contínua Solidez financeira Solidez financeira Crescimento sustentável Valor para Stakeholders 29 Linha Melissa Marca: Melissa Principais concorrentes: Arezzo, Arezzo Schultz, Schultz Grudy, Grudy Flor de Mel Mel, Cravo e Canela. Vivienne Westwood Anglomania + Melissa Lady Dragon XI Melissa Ginga + Karl Lagerfeld Melissa Jean + Jason Wu W 30 Linha Feminina Principais marcas: Grendha, Zaxy, Ilhabela Principais licenças: Ivete Sangalo, Shakira, Paula Fernandes Principais concorrentes: Via Marte, Beira Rio, Ramarim, Dakota, Picadilly, Via Uno, Anacapri, Usaflex. 31 Linha Masculina Principais marcas: Rider, Cartago Principais licenças licenças: Guga G ga Küerten, Küerten Bad Boy, Bo Mormaii Principais concorrentes: Kenner, Beira Rio, Alpargatas, Itapuã, Free-Way. 32 Linha Infantil Principais marcas: Grendene Kids, Grendene Baby, Zizou Principais licenças: Ben 10, Hello Kitty, Disney, Hot Wheels, Spider-man, B bi JJolie, Barbie, li Strawberry St b Sh t k Fisher-Price, Shortcake, Fi h P i M Steel Max St l among others. th Principais concorrentes: Klim, Bibi, Pampily, Bical, Pé com Pé, Marisol 33 Linha Consumo massa Marca: Ipanema Principais concorrentes: Alpargatas, Dupé, Balina, B i Ri Beira-Rio. 34 Perspectivas p Receita bruta de vendas 3.500 Guidance 12% a.a. R R$ milh hões 3.000 Guidance 8% a.a. 2.500 2.324 1 999 1.999 2.000 1.819 1.847 1.576 1.500 2008 2009 2010 Guidance 8% a.a. 2011 2012 2013 Guidance 12% a.a. 2014 2015 Realizado EEntendemos que neste período poderemos ter anos com crescimento maior que esta taxa, como foi o caso em t d t í d d t i t i t t f i 2009 e outros anos com crescimento menor, mas pretendemos na média atingir esta meta. 35 Perspectivas p Lucro líquido 700 Guidance 15% a.a. R R$ milh hões 600 Guidance 12% a.a. 500 429 29 400 300 239 272 312 312 305 200 2008 2009 2010 Guidance 12% a.a. 2011 2012 2013 Guidance 15% a.a. 2014 2015 Realizado EEntendemos que neste período poderemos ter anos com crescimento maior que esta taxa, como foi o caso em t d t í d d t i t i t t f i 2009 e outros anos com crescimento menor, mas pretendemos na média atingir esta meta. 36 Perspectivas p Meta para o período: 2008‐2015 2008 2015 Crescimento da receita bruta a uma taxa composta média (CAGR) entre 8% e 12%. Crescimento do Lucro Líquido a uma taxa composta média (CAGR) entre 12% e 15%. Despesas de propaganda e publicidade em média entre 8% e 10% da receita líquida. líquida Entendemos que neste período poderemos ter anos com crescimento maior que esta taxa, como foi o caso em 2009 e outros anos com crescimento menor, mas , , pretendemos na média atingir esta meta. 37 Time de RI da Grendene Time de RI da Grendene Francisco Schmitt Diretor Financeiro e de Relações com Investidores (55 54) 2109.9022 Secretária Cátia Gastmann (55 54) 2109 9011 (55 54) 2109.9011 Analistas Lenir Zatti / Alexandre Vizzotto Maiores informações Internet: http://ri.grendene.com.br Email: dri@grendene com br Email: [email protected] Muito Obrigado! Muito Obrigado! 38

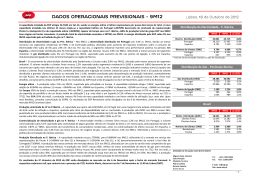

Download