SUSTENTABILIDADE E RESPONSABILIDADE SOCIAL Prof.ª Me. Renata Cristina de Souza [email protected] 1 Recapitulando • Certificações nas empresas objetivos (governo, conquista de novos mercados, atendimento a requisitos de responsabilidade social, ambiental, trabalhista e de riscos. • Ciclo PDCA Plan – Do – Chec - Act 2 Recapitulando • Normas de responsabilidade social uma empresa socialmente responsável deve ter controle sobre todo o seu processo. Para auxiliar na condução dessas ações empresariais, várias certificações e normas foram desenvolvidas ao longo dos anos. • As normas voluntárias e certificáveis. • No Brasil ABNT (representa). • Norma ISO 26000 - norma internacional sobre o tema responsabilidade social. • É uma norma orientativa, fazendo recomendações entendidas como apropriadas, mas de modo algum obrigatórias. 3 Recapitulando • Norma de responsabilidade social NBR 16001. • Racismo. • Preconceito. • Diversidade. • E você acha que existe preconceito quanto a cor, raça, sexo, idade nas contratações? Por quê? • Empresas que desejam ter uma RSE não devem ter preconceitos, devem ter ações para minimizar esses conflitos. 4 Responsabilidade social Vídeo: • As relações entre os Recursos Humanos e a Responsabilidade Social. Disponível em: <https://www.youtube.com/watch?v=hdVULzDWNuE>. 5 A sustentabilidade e a responsabilidade social corporativa sob o enfoque da ética • Em um mundo globalizado, em que as empresas precisam fechar parcerias em diversos pontos do planeta, a ética torna-se fundamental, pois a empresa não pode mais eximir-se de responsabilidade em relação à atuação de seus parceiros. • Toda a cadeia produtiva deve estar alinhada aos mesmos princípios éticos da principal organização. • Perspectiva da ética aplicada = aquela que contribui para o funcionamento da sociedade na forma em que se estruturou e validou atualmente, de uma economia de mercado, de livre empreendimento, de perspectiva capitalista. 6 A sustentabilidade e a responsabilidade social corporativa sob o enfoque da ética • Paul Singer define o conceito de ética da seguinte forma: A Ética pode ser um conjunto de regras, princípios ou maneiras de pensar que guiam, ou chamam a si a autoridade de guiar, as ações de um grupo em particular (moralidade), ou é o estudo sistemático da argumentação sobre como nós devemos agir (filosofia moral). 7 A sustentabilidade e a responsabilidade social corporativa sob o enfoque da ética • Ética é um conjunto de diretrizes socialmente aceitas, criadas a partir do senso comum dos membros de uma sociedade. • A partir de nossos conhecimentos, crenças e caráter, criamos a consciência daquilo que é certo e errado. • Portanto, é conveniente relacionar a ética à sustentabilidade de acordo com a premissa de que “ser sustentável é ser ético”, uma vez que ser sustentável é ser correto perante o senso social. 8 A sustentabilidade e a responsabilidade social corporativa sob o enfoque da ética • Os princípios morais, diretrizes e diferenças culturais causam diferenças na noção de sustentabilidade entre os países. • Portanto, é muito difícil estabelecer a sustentabilidade em nível global. • Em suma, nem todas as pessoas têm os mesmos princípios éticos e, por consequência, nem todas as pessoas possuem uma ideia nivelada do que seja a sustentabilidade, ou mesmo de suas dimensões. 9 A sustentabilidade e a responsabilidade social corporativa sob o enfoque da ética • A sustentabilidade, para ser plena, em nível global, exigiria que todos os seres humanos tivessem o mesmo conceito sobre o tema e suas dimensões, ao mesmo tempo em que soubessem mensurar, com 100% de confiança, os impactos a serem compensados. • A sustentabilidade é um tema “mutante”, com padrões modificáveis de acordo com o tempo e com a sociedade. Por isso a importância de se criar padrões e normas amplamente aceitas e reconhecidas no mundo, as quais são traduzidas pelo conceito da Responsabilidade Social Corporativa - RSC. 10 A sustentabilidade e a responsabilidade social corporativa sob o enfoque da ética • Podemos dizer que uma empresa é socialmente responsável quando ela atinge indicadores e cumpre metas. Geralmente, essas metas e indicadores encontram-se representados em normas (ISO 26.000). • As diretrizes a respeito da RSC preconizam também: • • • A formulação de projetos. A gestão empresarial sustentável. A transparência na comunicação dos resultados dos projetos sociais, tanto aos colaboradores quanto às comunidades influenciadas pelas empresas. 11 Ética empresarial • Os stakeholders (em especial, os acionistas) desejam que a organização apresente bons níveis de governança corporativa, pois isso tendem a favorecer a perenidade dessa organização. • Pois uma empresa com práticas oportunistas, como a exploração do trabalho infantil ou com condições de trabalho análogas à escravidão, será, mais cedo ou mais tarde, punida pelo próprio mercado, que detrairá seus produtos em relação às empresas com prática de governança corporativa eticamente responsável. O que é ser uma empresa eticamente responsável? 12 Entrevista Entrevista Sr. Marçal Siqueira 13 Ética empresarial “Comportamento da empresa entendida como lucrativa quando age em conformidade com os princípios morais e as regras do bem proceder aceitas pela coletividade (regras éticas)”. • Iniciou-se na Alemanha, nos anos 1960, quando os trabalhadores passaram a ter uma participação mais ativa nos rumos das empresas, participando em seus conselhos de administração. • A organização é uma instituição social e, portanto, as pessoas que a compõem têm interesses que nem sempre se alinham com as diretrizes corporativas. Quando esse desalinhamento é posto em prática, todos saem perdendo. 14 Ética empresarial 15 Ética empresarial 16 Ética empresarial • Atualmente, entende-se que uma empresa só pode ser de fato ética se, nas suas atividades empresariais, considerar o bem comum, incluindo os seus empregados, que devem ser tratados de forma justa e serem remunerados de tal forma que lhes proporcione condições satisfatórias de vida, assim como respeitar os ditames legais de respeito aos mercados, às regras de concorrência, ao pagamento de impostos e outras obrigações entendidas como morais pela sociedade. 17 Balanço social e os relatórios de sustentabilidade • De maneira geral, os gestores empresariais têm absorvido as recentes demandas e preocupações da sociedade com relação as suas formas de desenvolvimento. • Estamos em um momento em que as empresas que visam somente ao aspecto financeiro da sustentabilidade têm perdido espaço em relação às empresas que adotam estratégias de RSC e a sustentabilidade propriamente dita. • Os mercados estão amadurecidos e exigentes por empresas ecoeficientes. 18 Balanço social e os relatórios de sustentabilidade • Buscando agradar essa sociedade em transformação e, também, por força das normas e políticas de sustentabilidade, os empresários têm adotado formas de disseminação dos resultados de suas estratégias. • Nesse sentido, o Balanço Social e os Relatórios de Sustentabilidade Corporativa apresentam-se como importantes instrumentos de aferição da eficiência empresarial em termos de planejamento e de execução. 19 Balanço social e os relatórios de sustentabilidade • As estratégias empresariais para suas ações sociais são formalizadas em projetos solo ou nas ações sociais em parceria com empresas de outros setores, em especial, as do primeiro setor (empresas públicas) - editais e chamadas públicas - e as do terceiro setor (organizações não governamentais). • No caso das ações sociais em parceria, é necessário que os resultados sejam divulgados e discutidos com os beneficiários das ações. Portanto, um dos objetivos do Balanço Social é justamente prestar contas do seu desempenho sobre o uso de recursos próprios e a apropriação e o uso de recursos que originalmente não lhe pertenciam. 20 Balanço social e os relatórios de sustentabilidade • Para o ETHOS (2014), o Balanço Social: • Visa, também, estabelecer uma proposta de diálogo com os diferentes públicos envolvidos no negócio da empresa que o adota: público interno, fornecedores, consumidores/clientes, comunidade, meio ambiente, governo e sociedade. • A proposta é de que o balanço social contenha informações sobre o perfil do empreendimento, histórico da empresa, seus princípios e valores, governança corporativa, diálogo com partes interessadas e indicadores de desempenho econômico, social e ambiental. 21 Balanço social e os relatórios de sustentabilidade • Vamos apresentar uma das metodologias existentes para o controle social das ações de RSC. Abordagem da avaliação das ações sociais por meio de auditorias. Contribui para o entendimento de como e quanto as empresas estão em dia com a Responsabilidade Social. 22 Abordagem da avaliação das ações sociais por meio de auditorias • Abordagem do Inventário • • Natureza descritiva. Ocorre a listagem das metas e etapas que foram realizadas nos projetos e ações sociais da empresa, essa listagem pode vir acompanhada de indicadores quantitativos. • Abordagem do Centro de Custos • • Traz a associação das atividades com os recursos empregados. Fornece várias análises e conclusões sobre as demandas executadas e o quanto foi gasto por demanda. 23 Abordagem da avaliação das ações sociais por meio de auditorias • Abordagem da Administração do Programa • • Relaciona o inventário com os custos atrelados a cada atividade inventariada e seu percentual de sucesso. A maioria das planilhas de controle social possuem a atividade programada, os recursos destinados e sua porcentagem de execução. • Atenção: há de ter uma proporcionalidade entre porcentagem executada e recurso financeiro consumido. • Abordagem da Análise de Custo-Benefício • É o principal limitante, pois muitos aspectos da sustentabilidade encontram-se, ainda, em um plano abstrato e fora do conhecimento de grande parte da sociedade. 24 Balanço social e os relatórios de sustentabilidade • Uma importante limitação a ser destacada é relacionada à falta de capacitação dos sujeitos de ação quanto à aquisição e compilação de dados, mesmo na apresentação e discussão dos resultados e inferências frente aos demais envolvidos. • Relacionada à complexidade do próprio tema “Sustentabilidade” e pela falta de conhecimento sobre os modelos, ainda que limitados. 25 Balanço social e os relatórios de sustentabilidade 26 Balanço social e os relatórios de sustentabilidade 27 Balanço social e os relatórios de sustentabilidade • Principal diferença = Balanço Social é fortemente vinculado a metodologias contábeis, as quais auxiliam na demonstração do fluxo de recursos, que são utilizados no desenvolvimento das ações sociais ou mesmo de projetos de RSC pelas empresas. • Dias, Soekha e Souza (2008) afirmam que o Balanço Social possui a especificidade de englobar, ao menos, quatro vertentes que, de forma complementar, evidenciam o relacionamento da empresa com a sociedade e o meio ambiente, que são: 28 Balanço social e os relatórios de sustentabilidade • Balanço Ambiental: que se refere a todos os gastos e investimentos que envolvam recursos naturais ou estejam voltados para essa área. • Balanço de Recursos Humanos: que demonstra o perfil da força de trabalho, remuneração e benefícios concedidos, bem como gastos com a comunidade que cerca a organização. • Demonstração do Valor Adicionado – DVA – que visa demonstrar o valor da riqueza gerada pela organização e como ela foi distribuída à sociedade. • Benefícios e Contribuições à Sociedade em geral: que evidencia o que a organização tem feito em termos de benefícios sociais. 29 Balanço social e os relatórios de sustentabilidade • O Relatório de Sustentabilidade possui caráter descritivo, ou seja, por meio desse documento, a sociedade possui acesso às informações sobre as atividades que foram desenvolvidas por determinada empresa e que possuam ligações com áreas específicas, dependendo do modelo adotado. 30 Balanço social e os relatórios de sustentabilidade Vídeo • Relatório de Sustentabilidade 2013 Unilever Brasil. Disponível em: <https://www.youtube.com/watch?v=nLRYyBn3bjA>. 31 Modelos IBASE, GRI, CEBDS, ISE, DOW JONES e ETHOS • Muitas empresas já possuem iniciativas próprias no sentido de levantar, avaliar, demonstrar ações executadas e planejar as ações futuras ligadas à sustentabilidade, de maneira que sempre será válido determinar se essas metodologias correntes são efetivas ao seu propósito e se elas podem fornecer bases para melhorias. 32 Modelo IBASE • IBASE - Instituto Brasileiro de Análises Econômicas e Sociais. • Fundado, em 1981, por uma iniciativa do sociólogo Herbert de Sousa, mais conhecido como “Betinho”. • Foi fundamental no lançamento de estudos e campanhas pela promoção da cidadania, dos direitos sociais, da segurança alimentar e nutricional e da ética nas relações entre poder público e sociedade. • Em 1997, desenvolveu uma metodologia própria para análise da cidadania empresarial, representada pela divulgação de seus balanços sociais. 33 Modelo IBASE • Justificativas para a realização do Balanço Social: • • • • • • Porque é ético. Porque agrega valor. Porque diminui os riscos. Porque é um moderno instrumento de gestão. Porque é instrumento de avaliação. Porque é inovador e transformador. 34 Modelo IBASE • Até 2008, cada empresa divulgava seu balanço social de acordo com a metodologia proposta pelo Ibase, que era reconhecida por meio de um selo. • Esse selo encontra-se descontinuado desde aquele ano e, atualmente, encontra-se em fase de reformulação. 35 Modelo IBASE 36 Modelo IBASE • O modelo possui alguns indicadores que abordam dimensões estratégicas da empresa, como: indicadores econômicos, sociais, ambientais, além de indicadores sobre os colaboradores e quanto ao exercício da cidadania empresarial, este último com análises de cunho qualitativo. • Possui limitações relacionadas aos indicadores propostos, uma vez que a leitura é muito mais voltada à situação interna da empresa, faltando indicadores que permitam visualizar, com um maior grau de entendimento, como os recursos são aplicados em ações realizadas na interface empresa-sociedade. 37 Modelo GRI • A sigla GRI no contexto da Sustentabilidade e da Responsabilidade Social Corporativa significa Global Reporting Initiative. • Trata-se de uma organização não governamental, fundada, em 1997, por iniciativa do Programa das Nações Unidas para o Meio Ambiente (PNUMA) e pela ONG norte-americana CERES. • Atualmente, está sediada em Amsterdã e possui representantes regionais, nos países: Austrália, Brasil, China, Índia e Estados Unidos. 38 Modelo GRI • A organização defende que sua plataforma apresenta “a mais abrangente estrutura para relatórios de sustentabilidade”, o que contribui para maior transparência corporativa. • O modelo de relatório de sustentabilidade GRI encontra-se em sua quarta geração de diretrizes. • Desenvolve e dissemina diretrizes úteis, para que as empresas possam utilizar em seus relatórios de sustentabilidade. 39 Modelo GRI • As Diretrizes para Elaboração de Relatórios de Sustentabilidade da GRI consistem de princípios para a definição do conteúdo do relatório e a garantia da qualidade das informações relatadas. • Incluem, também, o conteúdo do relatório, composto de indicadores de desempenho e outros itens de divulgação (perfil e forma de gestão), além de orientações sobre temas técnicos específicos e relativos à elaboração do relatório. 40 Sustentabilidade corporativa • Os indicadores de desempenho buscam mensurar os impactos da organização em quesitos como: • Os sistemas sociais nos quais opera: para isso são aferidos os aspectos de desempenho fundamentais referentes a suas práticas trabalhistas, seus direitos humanos, sociedade e responsabilidade por produtos e/ou serviços. • As condições econômicas de seus stakeholders: aferindo o seu desempenho em nível local, nacional e global. Por exemplo, sua presença no mercado e suas responsabilidades indiretas. 41 Sustentabilidade corporativa • Os sistemas naturais vivos e não vivos: incluem ecossistemas, terra, ar e água. Abrangem o desempenho da organização relacionado a insumos, matéria-prima, energia e água (e a emissões de efluentes e de resíduos), bem como aqueles relativos à biodiversidade, à conformidade ambiental, aos gastos com a preservação do meio ambiente e como os seus produtos e/ou serviços o afetam. • As empresas podem fazer uma autoavaliação constante, utilizando-se de instrumentos de medição. Essa avaliação deve permear toda a cadeia de valor da empresa. 42 Modelo GRI 43 Modelo GRI • A organização autodeclara sua própria avaliação do conteúdo de seu relatório, segundo os critérios dos níveis de aplicação da GRI. Isso significa que todos os dados inseridos no relatório são de responsabilidade das empresas, sendo validados, posteriormente, por meio de auditorias externas. • A abrangência dessas diretrizes e relatórios é reconhecida mundialmente e isso se deve a uma complexa estrutura, a qual obedece ao princípio de materialidade, ou seja, somente os fatos mais importantes são relatados, deixandose de lado questões menos relevantes. 44 Sustentabilidade corporativa • As grandes corporações têm buscado alinhar seus negócios à luz do tripé da sustentabilidade, adotando em suas políticas as diretrizes internacionais da GRI. • Indicação de Vídeo: Relatório de Sustentabilidade: do livro ilustrativo a prestação de contas aos Stakeholders. Disponível em: <http://www.youtube.com/watch?v=obtOVtqq7ts>. 45 Modelo CEBDS • CEBDS - Conselho Empresarial Brasileiro de Desenvolvimento Sustentável é uma associação civil, fundada em 1997, que lidera os esforços do setor empresarial para a implementação do desenvolvimento sustentável no Brasil. • Até 2007, o CEBDS utilizava um modelo próprio de Relatório de Sustentabilidade. Contudo, com o advento da metodologia GRI, em especial em sua terceira geração, verifica-se uma aproximação entre os modelos em questão, de maneira que, nos dias atuais, o modelo CEBDS compartilha a plataforma do modelo GRI, considerando estrutura e conteúdo. 46 Modelo CEBDS • São três partes básicas que compõem esse modelo: a) Descrição do perfil empresarial, desempenho organizacional e ações realizadas. b) Descrição de boas práticas realizadas pelos stakeholders. c) Descrição das práticas em andamento, que possuem por característica antecipar tendências. 47 Indicador ISE • ISE = Indicador de Sustentabilidade Empresarial, não é um modelo de Relatório de Sustentabilidade e Balanço Social, mas se trata de um índice que mede o retorno médio de uma carteira teórica de ações de empresas de capital aberto e listadas na BM&F Bovespa com as melhores práticas em sustentabilidade. • Portanto, uma empresa que possui seu capital aberto a investidores e que também possui por característica executar ações no entorno da sustentabilidade tem a sua leitura financeira analisada por esse índice. • Quanto mais alto for esse índice, mais sustentável é a empresa e maior será o seu retorno em ações. 48 Indicador ISE • Foi criado, em 2005, pela BM&F Bovespa e, atualmente, é o quarto maior indicador de seu gênero no mundo. • Atualmente, a BM&F Bovespa preside o Conselho Deliberativo do ISE, o qual é composto por outras dez instituições brasileiras e internacionais. 49 Indicador ISE • Atualmente, são 37 empresas encarteiradas pelo ISE, com 51 ações no mercado. • Isso significa que, do total de ações operadas pela BM&F Bovespa, quase metade é referente às empresas com boas práticas de sustentabilidade. 50 Indicador ISE • A tendência, em médio prazo, é de que a maior parte do mercado possa aderir, de alguma forma e por alguma metodologia, às análises de mercado relacionadas à sustentabilidade e por elas possam ser reconhecidas e auferir lucros pela valorização de suas ações, o que possibilitaria a ampliação de investimentos em sustentabilidade e cidadania corporativa, fazendo-se cumprir o papel social das organizações. 51 Indicador DJSI • O Dow Jones Sustainability Indexes, ou Índice Dow Jones de Sustentabilidade, possui as mesmas características do índice ISE. • Criado, em 1999, com o mesmo objetivo: orientar os gestores internacionais a alocar recursos em ações de empresas de capital aberto que sejam reconhecidas como responsáveis, do ponto de vista social, ambiental e econômico. • O DJSI pode ser uma via para incrementos de valores nas ações de empresas socialmente responsáveis, contribuindo significativamente para expansão de suas políticas de sustentabilidade. 52 Indicadores ethos para negócios sustentáveis e responsáveis • A missão do Instituto Ethos é mobilizar, sensibilizar e ajudar as empresas a gerirem seus negócios de forma socialmente responsável, tornando-as parceiras na construção de uma sociedade sustentável e justa. • Relatório de Sustentabilidade Ethos - também é embasado na estrutura GRI, mas possui a inovação de permitir que as empresas preencham os dados do relatório por meio de um questionário online, o qual, após preenchido, gera os indicadores necessários à composição do relatório. 53 Responsabilidade e cidadania social empresarial • Alto poder econômico das organizações. • Uma companhia pode gerar mais riqueza que um país e que é o país responsável por prover educação, segurança, saúde, moradia etc., aos seus habitantes. • Esse poder econômico das grandes corporações pode desestabilizar uma nação inteira. • Portanto, tem obrigações morais, sociais e ambientais. Isso porque uma empresa, se compararmos com um sistema aberto, recebe, transforma e devolve para seu entorno seus processos. 54 Responsabilidade e cidadania social empresarial 55 Responsabilidade e cidadania social empresarial • Os estudos acadêmicos e a discussão social estão voltadas para ações mais sistêmicas, com um aspecto normativo maior, ou seja, as ações da organização voltadas à sociedade devem fazer parte dos processos empresariais. • Responsabilidade social corporativa compreende às expectativas econômicas, legais, éticas e filantrópicas que a sociedade tem para com as organizações. • Portanto, a empresa, como sistema aberto, tem a obrigação de promover ações filantrópicas, como uma espécie de restituição à sociedade de parte das entradas que recebeu. 56 Responsabilidade e cidadania social empresarial 57 Responsabilidade e cidadania social empresarial 58 Responsabilidade e cidadania social empresarial • Toldo (2002) afirma que responsabilidade social: São estratégias pensadas para orientar as ações das empresas em consonância com as necessidades sociais, de modo que a empresa garanta, além do lucro e da satisfação de seus clientes, o bem-estar da sociedade. A empresa está inserida nela e seus negócios dependerão de seu desenvolvimento e, portanto, esse envolvimento deverá ser duradouro. É um comprometimento. 59 Responsabilidade e cidadania social empresarial • Portanto, como uma pessoa dotada de direitos, mas também deveres, a empresa tem direitos de exercer suas atividades, concedidos pelo próprio sistema econômico adotado pela sociedade, porém tem deveres e deve ser cumpridora de leis e exercer, como qualquer pessoa, uma boa cidadania. • Vamos estudar o conceito de Cidadania Empresarial? 60 Cidadania empresarial • Clinton cita os cinco princípios da cidadania empresarial: Ambientes de trabalho favoráveis à vida familiar dos empregados, seguro saúde e plano de previdência, segurança no trabalho, investimento nos empregados e parceria com os empregados. 61 Cidadania empresarial • Evolução conceitual da Cidadania Empresarial em 3 estágios: a) A empresa unicamente como um negócio, instrumento de interesses para o investidor. b) A empresa como organização social que aglutina os interesses de vários grupos de stakeholders e mantém com eles relações de interdependência. c) A empresa-cidadã que opera sob uma concepção estratégica e um compromisso ético, resultando na satisfação das expectativas e respeito dos parceiros. 62 Cidadania empresarial • Ganhos para a empresa cidadã: • Valor agregado a sua imagem. • • • Desenvolvimento de lideranças mais conscientes e socialmente responsáveis. Melhoria do clima organizacional e da satisfação e motivação decorrentes de aumento de autoestima. Reconhecimento e orgulho pela participação em projetos sociais, dentre outras vantagens. 63 Governança corporativa e ética • O conceito de governança refere-se às relações de poder no interior de uma organização, “o modo como diferentes agentes resolvem conflitos relativos à direção da empresa. Pode-se dizer, grosso modo, que se trata da forma de exercer o poder”. • O Instituto Brasileiro de Governança Corporativa (IBGC) define o termo Governança Corporativa como: É o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo as práticas e os relacionamentos entre proprietários, conselho de administração, diretoria e órgãos de controle. As boas práticas de Governança Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso ao capital e contribuindo para a sua 64 longevidade. Governança Corporativa e Ética A crescente demanda por parte da sociedade de boas práticas empresariais, tem levado muitos investidores a dar preferência para as empresas que se mostram responsáveis em termos econômicos, sociais e ambientais, pois, em tese, seriam as que irão acumular menos passos ao longo do tempo e que poderão ser exigidos algum dia (BARBIERI; CAJAZERIA, 2012). • Assim, o mercado espera práticas de governança nesses três níveis (econômicos, sociais e ambientais), não só por uma questão de boa cidadania empresarial, mas, em última instância, por questões econômicas. Os investidores avaliam que uma empresa assim se perpetuará no mercado por muito mais tempo. 65 Governança corporativa Vídeo • A importância da governança corporativa. Disponível em: <https://www.youtube.com/watch?v=3K-KWaUjBMk>. 66 Sustentabilidade Corporativa • Para Philippi (2001): Sustentabilidade é a capacidade de se autosustentar, de se auto-manter. Uma atividade sustentável qualquer é aquela que pode ser mantida por um longo período indeterminado de tempo, ou seja, para sempre, de forma a não se esgotar nunca, apesar dos imprevistos que podem vir a ocorrer durante este período. Pode-se ampliar o conceito de sustentabilidade, em se tratando de uma sociedade sustentável, que não coloca em risco os recursos naturais como o ar, a água, o solo e a vida vegetal e animal dos quais a vida (da sociedade) depende. 67 Sustentabilidade corporativa • A definição apresentada vem ao encontro do desejo dos administradores de perenizar as atividades de sua empresa no tempo, por um período indeterminado, porém, presumidamente longo. • Conceito de sustentabilidade corporativa. Na prática significa a criação de produtos e serviços que contribuam efetivamente para a melhoria da performance socioambiental dos seus públicos internos e externos, finalmente percebidos como relevantes para os seus resultados operacionais. 68 Sustentabilidade corporativa 69 Sustentabilidade corporativa • Atingir a sustentabilidade corporativa não é fruto da aplicação de uma única técnica ou forma de gestão: na verdade, é um conjunto de políticas e estratégias, aliadas a métodos e ferramentas que podem trazer o resultado desejado. • Técnicas: RSE (Responsabilidade Social Empresarial), Governança Corporativa, Sistemas de Gestão Certificáveis, relatórios com base no GRI. Além dessas, a Produção Mais Limpa (P+L), a Análise do Ciclo de Vida (ACV), a Emissão Zero. 70 Sustentabilidade corporativa • As organizações modernas e realmente classificadas como sustentáveis e, portanto, conscientes de sua responsabilidade, têm uma visão sistêmica, ou seja, em todas as frentes e retaguarda que afetam e são afetadas pelo seu meio, existem controles, acompanhamento e gerenciamento de suas atividades. 71 SUSTENTABILIDADE E RESPONSABILIDADE SOCIAL Prof.ª Me. Renata Cristina de Souza [email protected] 72

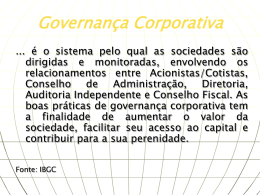

Download