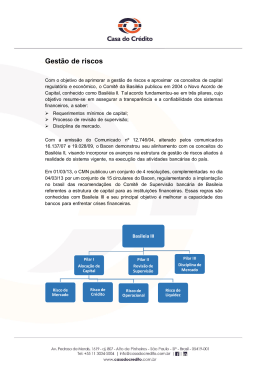

ESTRUTURA DE GERENCIAMENTO DE GERENCIAMENTO DE CAPITAL 1) Introdução A Diretoria da Grazziotin em atendimento ã Resolução 3988 de JUNH/2011, divulga sua Estrutura de Gerenciamento de Capital o compatível com a natureza das suas operações, a complexidade dos produtos e serviços oferecidos, e a dimensão de sua exposição a riscos 1.1. Conceito 1.1.1 ) Gerenciamento de Capital Para fins desta política de acordo com a Resolução 3988, o Gerenciamento de Capital consiste em: I) no monitoramento e controle do capital mantido pela instituição; II) na avaliação da necessidade de capitla para fazer face aos riscos que a instituição está sujeita e; III) Planejamento de metas e necessidades de capital, considerando os objetivos estratégicos da instituição. Para a Grazziotin Financeira Gerenciar capital consiste nos métodos, práticas e esforços desenvolvidos para que a instituição mantenha uma base de capital adequada para suportar o desenvolvimento de suas atividades de acordo com suas estratégias e planos operacionais, além de atender os aspectos regulatórios de capital. 1.1.2 ) Abrangência Na gestão de capital a Grazziotin Financeira é considerada como parte integrante do grupo econômico financeiro Grazziotin. A estrutura de gerenciamento leva em consideração as melhores práticas, antecipandose a necessidade de capital decorrente de possíveis alterações nas condições de mercado, visa proporcionar as condições necessárias para cumprimento de seus objetivos estratégicos dentro do grupo,e a conformidade com as normas do Bacen Neste contexto a gestão Capital da Grazziotin Financeira leva em consideração o reflexo da Estratégia de Negócios do Grupo Grazziotin e envolve as Políticas de Gerenciamento de Riscos Operacional, de Mercado, de Liquidez e de Crédito 2) Definições da Administração 2. 1) Estabelecimento de capital econömico mínimo O Comitê Executivo da Grazziotin Financeira definiu manter o capital econômico no mínimo 2% acima do índice da Basiléia, servindo este índice como parâmetro de alerta para que a instituição avalie sua estratégia de alocação de capital. 2.2 ) Cálculo do Capital Alocado - índice de Basiléia De acordo com a Circular BACEN nº 3.477/2009, o cálculo pode ser resumida da seguinte forma: Índice de Basileia = Patrimônio de Referência (PR) / Patrimônio Referência Exigido (PRE) * 11% onde: PR = Capital (nível I e nível II) PRE = Capital alocado aos riscos incorridos pela instituição financeira No Cálculo do PRE estão contempladas as parcelas correspondentes a risco de crédito - mercado - cambio - operacional, ou seja: PRE - Pepr+Pcam+Pjur+Pcom+Pacs+Popr Onde: PEPR = parcela referente às exposições ponderadas pelo fator de ponderação de risco a elas atribuído (Risco de Crédito); POPR = valor da parcela referente ao risco operacional, calculada conforme a Circular nº 3.383/08. PJUR = Valor da parcela referente ao risco de taxa de juros Pcam = Valor da parcela referente ao risco de câmbio 2.3) Limites de Capitais alocados para gestão de riscos Os limites de capitais alocaddo a serem observados pela Grazziotin Financeira serão calculados de acordo com o método de cálculo padrão definido pelo Banco Central. 3 ) Instrumentos de Controle Serão adotados os seguintes instrumentos de controle 3.1 PLANO DE CAPITAL O Plano de Capital da Grazziotin Financeira esta refletido no Balanço Projetado para Grazziotin Financeira que contempla, para o prazo de tres anos, sendo atualizado anualmente, quando da elaboração do orçamento anual. • • Indice de Crescimento previsto para o período, Política de Dividendos, • • • Estratégia de captação dos fundings da Grazziotin Financeira - aumentar o capital ou colocação de letras de câmbio junto às suas associadas, em função do enquadramento no índice de Basiléia. Premissas de inadimplência. Ameaças e oportunidades 3.2) Gestão do Capital Alocado ao Risco - Monitoramento Decorrente de seu porte e características de suas operações, o Comitê Executivo da Grazziotin Financeira, irá monitorar a alocação de capital para fazer frente aos seus riscos de mercado, liquidez, crédito e operacional de acordo com os modelos padróes definidos pelo Bacen, alinhando esse recursos a seus objetivos estratégicos e com o limite mínimo estabelecido. 3.3 Teste de estresse Com a finalidade de avaliar os impactos na política de capital em situações adversas no ambiente econômico e identificar os reflexos na instituição, anualmente, a unidade de Gestão de Riscos , aplicará o teste de estresse informando a administração sobre os resultados e os cenários previstos. 3.4) PLANO DE CONTINGÊNCIA Como alternativa de capitalização para uma eventual crise de capital, a Grazziotin Financeira tem a opção de: adotar medidas restritivas como política de distribuição de resultados; reduzir suas operações através de cessão de crédito; e ou aumentar seu capital junto a outros parceiros. O Plano de contingência será acionado caso O Índice da Basileia atinja o limite de 3 acima do Índice Legal de 11 %, . 4) Estrutura de Gerenciamento de Capital A Estrutua de Gerenciamento de Capital envolve: Defiuniçao das Responsabilidades Definiçao das Políticas Definiçao das Responsabilidades Definicão dos instrumentos de controle Monitoramento O monitoramento do capital consiste na apuração e análise mensal da adequação dos níveis de capital da instituição aos limites operacionais estabelecidos pelo Banco Central do Brasil Indice da Basiléia De acordo com a Circular BACEN nº 3.477/2009, o cálculo pode ser resumida da seguinte forma: Índice de Basileia = Patrimônio de Referência (PR) / Patrimônio Referência Exigido (PRE) * 11% onde: PR = Capital (nível I e nível II) PRE = Capital alocado aos riscos incorridos pela instituição financeira No Cálculo do PRE estão contempladas as parcelas correspondentes a risco de cr;edito - mercado - cambio - operacional, ou seja: PRE - Pepr+Pcam+Pjur+Pcom+Pacs+Popr Onde: PEPR = parcela referente às exposições ponderadas pelo fator de ponderação de risco a elas atribuído (Risco de Crédito); POPR = valor da parcela referente ao risco operacional, calculada conforme a Circular nº 3.383/08. PEPR = parcela referente às exposições ponderadas pelo fator de ponderação de risco a elas atribuído (Risco de Crédito); POPR = valor da parcela referente ao risco operacional, calculada conforme a Circular nº 3.383/08. A apuração da Margem para o Índice de Basiléia – MargemIB visa atender requisito da Resolução CMN 3.490/07, a qual estabelece que a instituição deve manter PR suficiente para fazer face ao risco de taxa de juros das operações não incluídas na carteira de negociação (RBAN), sendo dada pela seguinte fórmula: , em que: EPR = somatório dos produtos das exposições pelos respectivos FPR, apurado conforme a Circular nº 3.360, de 2007 (Risco de Crédito); PEPR = F x EPR, onde: F = 0,11 (onze centésimos); EPR = somatório dos produtos das exposições pelos respectivos Fatores de Ponderação de Risco (FPR). Patrimônio Referência Desta forma, no cálculo do Patrimônio de Referência Exigido (PRE), contemplam-se parcelas relativas a risco de crédito, mercado, câmbio, renda variável e operacional. PRE = Pepr+Pcam+Pjur+Pcom+Pacs+Popr Em conformidade com os princípios do Basileia II relacionados com o Gerenciamento de Capital (Pilares I e II), o Conselho Monetário Nacional, através da Resolução nº 3.490/ 2007, estabeleceu exigências para alocação de Capital, incluindo novos elementos de exposição a risco. Desta forma, no cálculo do Patrimônio de Referência Exigido (PRE), contemplam-se parcelas relativas a risco de crédito, mercado, câmbio, renda variável e operacional. PRE = Pepr+Pcam+Pjur+Pcom+Pacs+Popr No Mercantil do Brasil, o cálculo do Índice de Basileia está a cargo da Gerência de Demonstrações Financeiras, na Diretoria Executiva de Controladoria e Riscos. A metodologia de cálculo adotada para cada parcela atende às respectivas metodologias padronizadas do Bacen, descritas nas Políticas Institucionais de Risco de Crédito, Risco de Mercado e Risco Operacional. Em seguimento às novas recomendações do Comitê de Supervisão Bancária de Basileia, o Basileia III, o Banco Central do Brasil divulgou, no início de 2013, as novas regras referentes aos requerimentos mínimos exigidos de Capital, perfazendo quatro Resoluções CMN e quinze Circulares BACEN. As mudanças na alocação de Capital têm como objetivo o aperfeiçoamento da capacidade das instituiçõesfinanceiras de absorver choques provenientes do próprio sistema financeiro ou demais setores da economia, a partir do incremento do capital regulamentar. As novas regras entrarão em vigor de forma paulatina, com os primeiros impactos a partir de março de 2013, de acordo com cronograma de implementação específico e progressivo. 3.2 PLANO DE CAPITAL (Índice de Basiléia - IB, Patrimônio de Referência Exigido – PRE, e Margem para o IB), bem como na verificação, no mínimo anualmente, da aderência do plano de capital aos fatores de risco a que o Banco está exposto. Os níveis de capital e os limites operacionais são apurados pela Gerência de Riscos. O Índice de Basiléia - IB é calculado conforme Circular BACEN 3.477/09, de acordo com a seguinte fórmula: , em que: EPR = somatório dos produtos das exposições pelos respectivos FPR, apurado conforme a Circular nº 3.360, de 2007 (Risco de Crédito); F = fator aplicável ao EPR, nos termos da Circular nº 3.360/07; POPR = valor da parcela referente ao risco operacional, calculada conforme a Circular nº 3.383/08. O Patrimônio de Referência Exigido - PRE é calculado de acordo com a Resolução CMN 3.490/07, conforme a seguir:, onde: PEPR = parcela referente às exposições ponderadas pelo fator de ponderação de risco a elas atribuído (Risco de Crédito); POPR = valor da parcela referente ao risco operacional, calculada conforme a Circular nº 3.383/08. A apuração da Margem para o Índice de Basiléia – MargemIB visa atender requisito da Resolução CMN 3.490/07, a qual estabelece que a instituição deve manter PR suficiente para fazer face ao risco de taxa de juros das operações não incluídas na carteira de negociação (RBAN), sendo dada pela seguinte fórmula: O Bandes monitora, ainda, a adequação de seu nível de capital ao Índice de Basiléia Prudencial - IBP, estabelecido no mínimo anualmente pela Diretoria Executiva – DIREX e pelo Conselho de Administração - CONAD, o qual consiste em um limite mínimo admissível para o Índice de Basiléia - IB, visando contemplar os requerimentos de capital para fazer face ao risco de taxa de juros das operações não classificadas na carteira de negociação (RBAN), e aos demais riscos relevantes eventualmente identificados no processo de gerenciamento de capital. O Índice de Basiléia Prudencial é utilizado como parâmetro para eventual acionamento do plano de contingência de capital. 3.1.1 APURAÇÃO DO REQUERIMENTO DE CAPITAL O Índice de Basileia é o principal indicador de gestão do nível de capitalização das instituições financeiras, podendo ser entendido como a relação entre Capital (PR) e Risco (PRE). A fórmula em vigor, de acordo com a Circular BACEN nº 3.477/2009, pode ser resumida da seguinte forma: Índice de Basileia = Patrimônio de Referência (PR) / Patrimônio Referência Exigido (PRE) * 11% onde: PR = Capital (nível I e nível II) PRE = Capital alocado aos riscos incorridos pela instituição financeira Em conformidade com os princípios do Basileia II relacionados com o Gerenciamento de Capital (Pilares I e II), o Conselho Monetário Nacional, através da Resolução nº 3.490/ 2007, estabeleceu exigências para alocação de Capital, incluindo novos elementos de exposição a risco. Desta forma, no cálculo do Patrimônio de Referência Exigido (PRE), contemplam-se parcelas relativas a risco de crédito, mercado, câmbio, renda variável e operacional. PRE = Pepr+Pcam+Pjur+Pcom+Pacs+Popr No Mercantil do Brasil, o cálculo do Índice de Basileia está a cargo da Gerência de Demonstrações Financeiras, na Diretoria Executiva de Controladoria e Riscos. A metodologia de cálculo adotada para cada parcela atende às respectivas metodologias padronizadas do Bacen, descritas nas Políticas Institucionais de Risco de Crédito, Risco de Mercado e Risco Operacional. Em seguimento às novas recomendações do Comitê de Supervisão Bancária de Basileia, o Basileia III, o Banco Central do Brasil divulgou, no início de 2013, as novas regras referentes aos requerimentos mínimos exigidos de Capital, perfazendo quatro Resoluções CMN e quinze Circulares BACEN. As mudanças na alocação de Capital têm como objetivo o aperfeiçoamento da capacidade das instituiçõesfinanceiras de absorver choques provenientes do próprio sistema financeiro ou demais setores da economia, a partir do incremento do capital regulamentar. As novas regras entrarão em vigor de forma paulatina, com os primeiros impactos a partir de março de 2013, de acordo com cronograma de implementação específico e progressivo. 3.2 PLANO DE CAPITAL 3.3) Teste de estresse da carteira de crédito A 4) Estrutura da Gestão de Risco de Crédito A composição gráfica das áreas envolvidas é: 4.1 ) Comitê Executivo É o órgão máximo de decisão da Grazziotin Financeira Responde por: • Revisar e aprovar, anualmente, a política de capital e as de gestão de riscos • Definir o grau de tolerância aos riscos e conhecer os riscos que estão passíveis as linhas de negócios da instituição. • Eleger o diretor responsável perante o Bacen • Definir a unidade da instituição responsável pela execução das políticas de gerenciamento do capital • Deliberar acerca dos relatórios e da qualidade do sistema de gestão de capital. • Assegurar os recursos financeiro, humanos e tecnológico para aprimoramento da gestão de capital da instituiçao. • Divulgar as atividades de gerenciamento de capital através do site da instituição e nas notas explicativas das Demonstrações Financeiras. 4.2) Da Diretoria Responsável pela Estrutura de Gerenciamento de Capital perante o BACEN • Propor ao Comitê Executivo os limites mínimos de capital • Propor alternativas para enquadramento dos capitais alocados para riscos, • Garantir o cumprimento das exigências dos órgãos regularizadores e a execução das atividades de gerenciamento de riscos. • Avaliar os relatórios emitidos pela Gerência de Riscos. • Assegurar a qualidade dos sistemas de monitoramento de risco de capital • Responder pela conformidade da Gestão de Capital 4.5) Gerência de Riscos Responde por: r: • Adotar e praticar as diretrizes da Política de Gestão de Capital • Implementar e gerenciar processos, procedimentos, sistemas, metodologias e modelos que garantam a aderência às políticas internas e às regulamentações externas sobre o Gerenciamento de Capital; • Documentar, divulgar e disponibilizar as metodologias, os modelos e as ferramentas que proporcionem a efetividade no Gerenciamento de Capital, em conformidade com as melhores práticas; • Identificar, avaliar e controlar os riscos relevantes e as oportunidades identificadas • Elaborar as projeções de Capital para compor o Plano de Capital em consonância com a Estratégia do Grupo Grazziotin • Elaborar relatórios periódicos sobre a adequação do Capital, abordando os aspectos qualitativos e quantitativos do Gerenciamento de Capital e o teste de estresse disponibilizando-os ao Diretor Responsável pelo Gerenciamento de Capital, ao Comitê Executivo 4.6) Auditoria • Realizar testes periódicos visando avaliar o ambiente de controle e se os procedimentos definidos estão sendo praticados pelas unidades e testar a eficácia dos procedimentos implementados.. • Propor melhorias para aprimoramento dos controles e dos processos de gestão de riscos de crédit A

Download