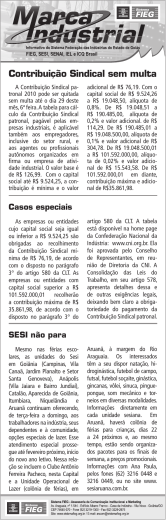

MANUAL DE PROCEDIMENTOS DEPARTAMENTO DE PESSOAL 12.1. CONTRIBUIÇÃO SINDICAL PATRONAL 12.1.1. INTRODUÇÃO Além dos empregados, os empregadores/empresas contribuem anualmente para o sindicato representativo da respectiva categoria econômica. Apesar de a Constituição Federal estabelecer que a associação sindical é de livre arbítrio, a contribuição anual continua sendo obrigatória e regulada pela Consolidação das Leis do Trabalho (CLT). 12.1.2. CONCEITO Denomina-se Contribuição Sindical Patronal o encargo devido pelas empresas, agentes ou trabalhadores autônomos e profissionais liberais, organizados em firma ou empresa, empregadores rurais, entidades ou instituições, ao Sindicato representativo da categoria econômica. 12.1.3. BASE DE CÁLCULO A Contribuição Sindical dos Empregadores consiste numa importância proporcional ao capital social da firma ou empresa, registrado nas respectivas Juntas Comerciais ou Órgãos equivalentes, mediante aplicação de alíquota, conforme a seguinte tabela progressiva: Alíquota (%) 0,8 0,2 0,1 0,02 Classe de Capital 1. até 150 vezes o Maior Valor de Referência 2. acima de 150 até 1.500 vezes o Maior Valor de Referência 3. acima de 1.500 até 150.000 vezes o Maior Valor de Referência 4. acima de 150.000 até 800.000 vezes o Maior Valor de Referência 12.1.3.1. CONTRIBUIÇÕES MÍNIMA E MÁXIMA Para efeito de determinação da Contribuição Sindical Patronal, é fixado em 60% do Maior Valor de Referência o valor da contribuição mínima, independentemente do capital social, ficando, do mesmo modo, estabelecido o capital equivalente a 800.000 vezes o Maior Valor de Referência, para efeito de determinação da contribuição máxima. O Governo Federal, através da Lei 8.178, de 1-3-91, com o intuito de desindexar a economia, determinou que os valores constantes da legislação em vigor, vinculados ao Maior Valor de Referência, devem ser convertidos pelo valor de Cr$ 2.266,17, permanecendo este valor inalterado. 12.1.3.2. TABELA PRÁTICA DE CÁLCULO Até que fosse alterada a legislação que vinculou a Contribuição Sindical Patronal ao Maior Valor de Referência, as empresas deveriam calcular a contribuição com base no referido valor. Entretanto, com o advento da Lei 8.383/91, que instituiu a Unidade Fiscal de Referência (UFIR), para atualização monetária de tributos e valores expressos em cruzeiros, na legislação tributária federal, determinou-se, também, que esse referencial se aplicaria às contribuições de interesse de categorias profissionais ou econômicas. Assim, diversos sindicatos representantes de categorias econômicas estão aplicando, ao valor do MVR congelado, atualização pela UFIR, para fins de cálculo da contribuição sindical patronal devida. A partir de 27-10-2000 foi extinta a Unidade de Referência Fiscal (UFIR), mantendo as atualizações efetuadas para o ano de 2000. Com a extinção da UFIR, os valores constantes da tabela de contribuição sindical ficam mantidos com base na UFIR de R$ 1,0641, que vigorou até 26-10-2000. Em princípio, a partir de 27-10-2000, a tabela de contribuição sindical fica fixada em Real, sem alterações, salvo se a legislação for novamente modificada. Como o Ministério do Trabalho e Emprego não divulga a Tabela Progressiva, para fins de cálculo da contribuição, elaboramos, a seguir, a referida tabela, com base na legislação, que determina a divisão do Maior Valor de Referência fixado em Cr$ 2.266,17 por Cr$ 126,8621, achando-se a quantidade de UFIR a ser multiplicada pela última UFIR que vigorou até 26-10-2000. Assim, a presente tabela foi elaborada com base na última UFIR, referente ao exercício de 2000, que foi de R$ 1,0641. Para determinação do valor a ser recolhido no mês de janeiro/2001, a empresa deve utilizar a seguinte Tabela Prática: LINHA 1 2 3 4 5 6 FASCÍCULO 12.1 CLASSE DE CAPITAL SOCIAL (R$) até 1.425,63 até 2.851,26 até 28.512,60 até 2.851.260,34 até 15.206.721,82 mais de 15.206.721,82 ALÍQUOTA Contrib. única de 0,8% 0,2% 0,1% 0,02% Contrib. única de COAD PARCELA A ADICIONAR (R$) 11,41 – 17,11 45,62 2.326,63 5.367,97 3

Download