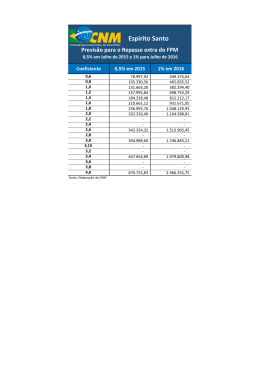

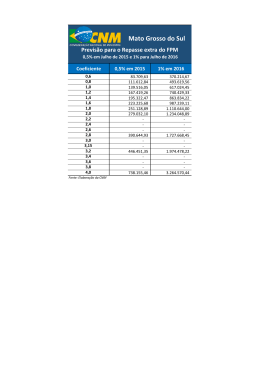

Boletim Diário Matinal 19 de Outubro de 2015 Agenda do dia Horário 15:00 12:00 Eventos do Dia Projeções Comentários MDIC: Balança comercial (semanal) CNI: Índice de Confiança do Empresário Industrial - ICEI (out) EUA: Confiança do construtor (out) 62,0 Departamento de Pesquisas e Estudos Econômicos Mercado voltou a revisar suas expectativas de inflação para cima e de PIB para baixo neste ano e no próximo O mercado revisou a maioria das suas projeções para 2016, conforme apontado pelo Relatório Focus, com estimativas coletadas até o dia 16 de outubro, divulgado hoje pelo Banco Central. A mediana das expectativas para o IPCA em 2015 passou de 9,70% para 9,75%, e para 2016, subiu de 6,05% para 6,12%. As estimativas para o PIB em 2015 passaram de uma queda de 2,97% para outra de 3,00% e, para 2016, passaram de -1,20% para -1,22%. A mediana das projeções para a taxa Selic se manteve em 14,25% neste ano e subiu de 12,63% para 12,75% em 2016. Por fim, as estimativas para a taxa de câmbio foram mantidas em R$/US$ 4,00 no final de 2015 e passaram de R$/US$ 4,15 para R$/US$ 4,13 no final de 2016. Destaques da semana Reunião do Copom será o destaque da agenda doméstica nesta semana Mesmo diante da sinalização do Banco Central de que manterá a taxa Selic estável em 14,25% a.a. por um período prolongado, a sua reunião de política monetária desta quarta-feira não se torna menos importante, uma vez que a avaliação do BC sobre o desempenho da atividade econômica e do cenário de inflação definirá o quão extenso será esse período. Nesse sentido, ganha destaque também, no mesmo dia, a divulgação do IPCA-15 de outubro, para o qual projetamos alta de 0,68%, puxada pela aceleração de alimentação e transportes. A agenda de atividade, por sua vez, contemplará indicadores importantes do mercado de trabalho referentes a setembro. Esperamos que a taxa de desemprego, a ser divulgada na quinta-feira pelo IBGE, tenha alcançado 8,1% no mês passado. Além disso, o Ministério do Trabalho poderá divulgar, ainda sem data definida, os dados de emprego formal do mesmo período, para os quais esperamos contração líquida de 67 mil postos de trabalho. As primeiras informações referentes à atividade industrial em outubro serão conhecidas hoje e quinta-feira, com o índice de Confiança do Empresário Industrial (ICEI) da CNI e a Prévia da Sondagem da Indústria da FGV. A agenda doméstica ainda reserva a Nota do Setor Externo, na sextafeira, e os dados de arrecadação de impostos da Receita Federal, em data a definir, ambos de setembro. No exterior, destaque para os dados de atividade chineses que foram divulgados nesta manhã. Adicionalmente, na Área do Euro, serão conhecidos os dados de conta corrente de setembro, a leitura preliminar do índice de confiança do consumidor e do PMI composto de outubro, amanhã, na quinta e na sexta-feira, nessa ordem. O Banco Central Europeu ainda anunciará sua decisão de política monetária na quinta-feira. Por fim, nos EUA, serão divulgados dados do mercado imobiliário ao longo da semana e a prévia do índice PMI da indústria de transformação, na sexta-feira. Atividade Indicadores mostraram nova piora no mercado de trabalho em agosto e setembro O nível de emprego industrial no País recuou 0,8% na passagem de julho para agosto, conforme divulgado na última sexta-feira na Pesquisa Industrial Mensal de Emprego e Salário (PIMES) do IBGE. O resultado configura a oitava queda consecutiva na margem. Na comparação interanual, a ocupação na indústria caiu 6,9%, refletindo o declínio em todos os setores pesquisados, com destaque para os segmentos de fumo e máquinas e equipamentos eletroeletrônicos, que recuaram 19,6% e 14,4%, respectivamente, na mesma métrica. A folha de pagamento real e o número de horas pagas também registraram variações negativas na margem, de 1,3% e 0,9%, nessa ordem. Em relação a agosto do ano passado, as quedas foram de 8,4% e 7,5%, respectivamente. Na mesma direção, no mês passado, a indústria paulista apresentou retração de 18,5 mil postos de trabalho, segundo dados também divulgados na sexta-feira pelo sistema Fiesp/Ciesp. O resultado é equivalente a uma contração de 0,9% em relação ao mês anterior. Na comparação interanual, a queda foi de 8,8%. Esses indicadores reforçam, assim, a perspectiva de piora adicional do mercado de trabalho no restante do ano. 1 Internacional China: crescimento do PIB seguiu bastante fraco no terceiro trimestre, mesmo surpreendendo de forma positiva as expectativas Os indicadores econômicos chineses do terceiro trimestre continuaram indicando a desaceleração da economia local, puxada pelo fraco desempenho da indústria e dos investimentos. Ainda assim, o resultado do PIB do trimestre passado surpreendeu levemente para cima as expectativas, com crescimento de 6,9% em relação ao mesmo período do ano passado, frente à expansão esperada de 6,8% e após ter avançado 7,0% no segundo trimestre. Na margem, a alta foi de 1,8%, mantendo o ritmo do trimestre anterior, dentro do esperado. Vale, contudo, lembrar que (i) esse é o crescimento mais baixo registrado desde o primeiro trimestre de 2009 e está abaixo da meta de expansão do PIB de 7,0%, estipulada para este ano e (ii) o setor de serviços manteve a tendência de impulsionador da economia, acelerando de um crescimento de 8,5% para 8,6% na passagem do segundo para o terceiro trimestre, ao passo que a indústria desacelerou de 6,0% para 5,8% na mesma base de comparação. Ao mesmo tempo, a produção industrial mostrou forte enfraquecimento em setembro, subindo 5,7% na comparação interanual, frustrando as expectativas (6,0%) e ficando bem abaixo do verificado em agosto (6,1%). Os investimentos em ativos fixos, por sua vez, acumularam alta de 10,3% no ano, abaixo do esperado (10,8%) e do acumulado até o mês anterior (10,9%). Na abertura do indicador, as inversões do setor imobiliário seguiram fracas, com ganho de 2,5% até setembro, frente à expansão de 12,5% registrada no mesmo período de 2014. Por fim, as vendas nominais no varejo continuaram resilientes, subindo 10,9% em setembro na comparação com o mesmo mês do ano passado, em linha com as expectativas (10,8%) e com o observado em agosto (10,8%). Dessa forma, os desafios para a economia chinesa ainda são significativos para o restante do ano, tendo em vista que os estímulos adotados até agora não conseguiram reverter a tendência de perda de dinamismo da economia, decorrente do arrefecimento da indústria e da atividade de construção. Acredita-se que a expansão fiscal dos últimos meses será capaz de estabilizar a economia nos meses à frente, mas mantemos nossa visão mais cautelosa, com a continuidade da moderação do PIB, compatível com a expansão inferior a 7,0% em 2015 e a 6,0% em 2016. EUA: produção industrial norte-americana recuou novamente em setembro A atividade industrial norte-americana recuou 0,2% na margem em setembro, conforme reportado na última sexta-feira pelo Federal Reserve (Fed). O resultado, que sucedeu uma queda de 0,1% em agosto, de acordo com os dados revisados, ficou ligeiramente acima das expectativas do mercado, que previa retração de 0,3%. Na comparação interanual, entretanto, a produção da indústria cresceu 0,4%. Já o nível de utilização da capacidade instalada (NUCI) oscilou de 77,8% para 77,5% na passagem de agosto para setembro. Assim, o resultado, juntamente com indicadores já conhecidos, sugere menor taxa de crescimento do PIB dos EUA no terceiro trimestre, podendo levar o banco central norte-americano a postergar o início da normalização monetária para 2016. Tendências de mercado Boletim Diário Matinal As bolsas asiáticas encerraram o pregão de hoje com direções contrárias, após a divulgação do PIB do terceiro trimestre, da produção industrial e dos dados do varejo na China. As ações em Tóquio e em Shanghai são cotadas em queda, enquanto as demais praças fecharam no campo positivo. A maioria dos mercados acionários europeus opera em alta nesta manhã, em um dia de fraca agenda local. Os índices futuros norte-americanos, por sua vez, são negociados em baixa neste momento. O dólar ganha força ante as principais divisas, com destaque para as desvalorizações do ringgit e do rublo. Entre as commodities, o petróleo, as principais agrícolas e as metálicas industriais registram perdas nesta manhã, também refletindo o desempenho mais fraco da atividade chinesa. No mercado doméstico, os principais ativos deverão acompanhar o movimento externo, com expectativa de desvalorização do real e abertura da curva de juros. DEPEC 2 Indicadores do Mercado 16/10/15 Variação Diária Variação Mensal Variação Interanual Taxa Selic - meta (% aa) (*) 14,25 0,00 0,00 Taxa de juros prefixada 360 dias - Swap Pré-DI (% aa) (*) 15,45 0,17 0,43 3,50 Taxa de juros em US$ 360 dias - Swap cambial (% aa) (*) 3,69 -0,13 0,13 0,78 2,28 Ativos brasileiros 3,25 Contrato futuro de DI com vencimento em janeiro/16 (%) (*) 14,31 0,03 -0,04 Contrato futuro de DI com vencimento em janeiro/17 (%) (*) 15,38 0,01 0,37 3,26 Título do Tesouro indexado ao IPCA - NTN-B 2016 (%) (*) 2.733,28 1,80 44,95 204,59 Título do Tesouro indexado ao IPCA - NTN-B 2050 (%) (*) 2.266,99 -47,01 -24,73 -295,69 427,94 -18,76 46,89 260,44 3,92 3,28 2,44 58,70 Risco Brasil - CDS 5 anos (em pontos) (*) Taxa de câmbio (spot) - R$/US$ (**) Índice de ações Ibovespa (em pontos) (**) 47.236 0,16 -2,71 -13,01 Índice de ações IBrX (em pontos) (**) 19.757 0,27 -2,40 -11,45 Índice de ações EUA - S&P (**) 17.216 0,43 2,84 6,82 Índice de ações Europa - Bloomberg 500 (**) 245,56 0,71 0,56 16,08 Índice de ações Japão - Nikkei (**) 18.292 1,08 0,66 24,11 Índice de ações China - Shanghai (**) 3.391 1,60 7,58 43,91 Ativos internacionais Treasury Bond - 10 anos (%) (*) 2,03 0,02 -0,26 -0,12 Euro - US$/€ (**) 1,14 -0,3 0,5 -11,4 Iene - ¥/US$ (**) 119,42 0,4 -1,0 12,3 Libra - US$/£ (**) 1,54 -0,2 -0,4 -4,1 Peso mexicano - MXN/US$ (**) 16,43 0,2 -0,7 21,1 6,35 0,1 -0,3 3,7 199,45 0,5 0,5 -73,2 Yuan - RMB/US$ (**) Índice de commodities em US$ - CRB (em pontos) (*) Petróleo - Brent (US$/barril) - 1º futuro (**) 50,46 3,6 1,4 -40,3 Ouro (US$/Onça Troy) - spot (**) 1.184 -0,4 5,8 -4,6 Soja (US$/bushel) - Chicago, 1º futuro (**) 898 -0,8 1,2 -7,1 Milho (US$/bushel) - Chicago, 1º futuro (**) 377 0,3 -2,4 7,0 Boi (R$/arroba) - BMF, 1º futuro (**) 148 0,0 2,1 9,3 Boletim Diário Matinal (*) Variações em pontos percentuais (**) Variações percentuais Equipe Técnica Octavio de Barros - Diretor de Pesquisas e Estudos Econômicos Marcelo Cirne de Toledo - Superintendente executivo Economia Internacional: Economia Doméstica: Pesquisa Proprietária: Análise Setorial: Estagiários: Fabiana D’Atri / Felipe Wajskop França / Thomas Henrique Schreurs Pires Igor Velecico / Andréa Bastos Damico / Ellen Regina Steter / Myriã Tatiany Neves Bast / Ariana Stephanie Zerbinatti Regina Helena Couto Silva / Priscila Pacheco Trigo / Leandro de Oliveira Almeida Fernando Freitas / Leandro Câmara Negrão / Ana Maria Bonomi Barufi Davi Sacomani Beganskas / Henrique Neves Plens / Mizael Silva Alves / Gabriel Marcondes dos Santos / Wesley Paixão Bachiega / Carlos Henrique Gomes de Brito / Gustavo Assis Monteiro O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo de responsabilidade e uso. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização do Banco BRADESCO ou a citação por completo da fonte (nomes dos autores, da publicação e do Banco BRADESCO). DEPEC 3

Download