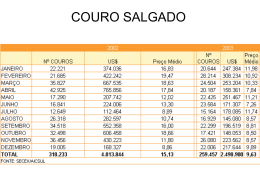

1 AGREGAR VALOR AO COURO BOVINO: UMA ESTRATÉGIA PARA EXPORTAR BEM Oduvaldo Vendrameto Mario Bimbatti Universidade Paulista - UNIP - Campus Bacelar - Rua Dr Bacelar 1212 - São Paulo - SP Abstract Economic growing countries have been participated in the international market, normally as suppliers of raw materials and commodities. And this fact also occurs with cattle’s leather. The analysis of the Meat / Leather / Shoes’ production chain, shows a complete lack of integration among the several sectors involved, producing high value losses, mainly in the leather industry products. Cattle’s skin is a sub product of frigorific process, and after tanning process, becomes the leather, a basic material for the shoe’s production, and correlated products Brazilian’s leather international sales, had been occurred mainly with the raw material primary stages, like salted leather, or like the semi processed leather known as Wet Blue. This procedure, brings three main disadvantages: 1. Increase in the Brazilian leather home market prices. 2. Turns more and more strong, Brazilian international competitors, supplying them with low costs leather (mainly the wet blue), that after processing is transformed in high quality and price leather, used in the production of high value aggregated products. 3. Is left to Brazilian Industry, all production troubles. This paper shows, discuss, and suggests simple actions, as a Strategy to improve the leather’s quality, position, and profitability regarding exportation Keywords: Wet Blue, Quality, Leather Exportation Introdução Os dados e informações contidos neste Artigo estão fundamentados na pesquisa que está sendo realizada sobre a cadeia produtiva da Carne, Couro e Calçado, pelo Grupo de Pesquisa do Mestrado em Engenharia de Produção da Universidade Paulista – UNIP. A indústria milenar do couro é o curtume. Em diferentes níveis, processa a pele após a retirada do animal, chamada de couro cru, transformando-a em produto semiacabado ou acabado. Dependendo do estágio tecnológico do curtume, o acabamento pode ser complementado por outras fases conforme exigências dos clientes e destinação de uso 2 quanto à textura, tingimento, maciez, entre outras propriedades passíveis de serem agregadas. O longo processo de transformação pelo qual o couro cru passa até atingir o acabamento final, possibilitou subdividir esse tipo de industria. Na primeira fase, a mais “dura” do processo, há um bombardeio químico do couro, inclusive com metal pesado, o cromo, passando em seguida pelas fases de hidratação e enxugamento, em que se utilizam entre 500 e 700 litros de água. Os resíduos dessa fase são agressivos e comprometedores com conteúdos de cromo, cloreto de sódio e materiais orgânicos. O ambiente de trabalho, pela natureza do material processado é impregnado por odor desagradável e o carregamento e descarga dos fulões liberam resíduos no piso exigindo uso permanente de botas e outros equipamentos de segurança. Nesta fase o couro chega até o estágio de semi-acabado – “Wet-Blue”. Estima-se que 95% dos resíduos e recursos intensivos, água, energia, mão de obra, são consumidos nessa fase. A maior parte dos curtumes brasileiros, por possuir baixo índice tecnológico, processa o couro até o estágio do “Wet-Blue”. Outros curtumes, em estágios tecnológicos mais avançados, processam também a fase “limpa” que é o acabamento. Há, infelizmente muito poucos, curtumes que discutem o projeto do produto a ser elaborado com o fabricante (de calçados, roupa, móveis) e elaboram o couro conforme as especificações, se habilitando a fornecer em regime de justin-time. Em Fortaleza – CE, o grupo Bertin, em parceria com empresas Italianas processam couro exclusivamente para móveis e estofamento de automóveis que são totalmente exportados com alto valor agregado. Existe condição objetiva para que esse comportamento se multiplique e que deixemos de ser exportadores de couro salgado e “Wet-Blue”, para serem manufaturados pelos produtores estabelecidos em países com maior capacidade tecnológica, financeira e comercial, principalmente, ficando com a parte substantiva da lucratividade desse tipo de negócio. Para tanto, é preciso uma política que agregue valores ao couro, mudando o perfil de exportador de matéria prima para o de produto acabado. Deve ser adotada a visão de cadeia para redução de desperdício e melhora da qualidade do couro nas etapas anteriores, da pecuária e do frigorífico em que marca a ferro, cicatrizes de arame farpado, parasitas, furos e cortes, comprometem parte extraordinária das peles. Estes procedimentos promoverão vantagens competitivas, possibilitando baixar custos e atender melhor e a clientes mais sofisticados. O Mercado Basicamente três forças atuam no setor de couros. A Europa é a grande força atuante, principalmente a Itália, como grande criadora de moda em têxteis, couros e vestuário. Dotada de um complexo parque industrial, que envolve cultura, tradição, poder econômico, capacidade criativa, máquinas, produtos químicos e outros, possui forte vetor voltado aos produtos do couro. A Ásia se constitui na segunda força. Tendo o povo oriental como características a disciplina, a capacidade de assimilação e de produzir com grande rapidez, com qualidade aceitável e por preços incrivelmente baixos. Como terceira força mundial atua a América Latina. O Brasil em particular possui vantagens comparativas inquestionáveis, como detentor do maior rebanho bovino do 3 mundo, 168 milhões de cabeças, portanto, maior produtor do insumo vital para o setor – o couro. Há uma ameaça, entretanto, a esta posição, Rômulo Kardec de Oliveira, presidente da ABCZ – Associação Brasileira dos Criadores de Zebu-Uberaba, informa, com relação ao rebanho brasileiro que há um déficit de reprodutores. No momento existe apenas 1,6 milhões de touros, com reposição anual de 20%, para cobrir 50 milhões de vacas na reprodução. Isto tem provocado grande prejuízo econômico pela utilização do “fundo da boiada” pelos invernistas no lugar de touros bons reprodutores, ocasionando baixa produtividade e diminuindo o valor agregado.Um bom reprodutor permite ao pecuarista enviar a boiada para o abate com dois anos e meio, pesando aproximadamente 18 arrobas. Com touro de má estirpe, isto só é possível com quatro ou cinco anos de idade. Em setembro de 1998, foi realizado na Cidade de São Paulo, seminário “Planejamento Estratégico” pela Indústria de Curtumes do Brasil. A principal motivação nesse encontro, endossada pela maioria dos presentes, foi no sentido de concentrarem esforços para, exportar com preferência, produtos com maior valor agregado. Entretanto, desde então não se percebeu objetivamente nenhuma prática nesse sentido, além de aumento no preço de venda do produto de baixo valor agregado. De acordo com PORTER (1986), a concorrência num determinado segmento industrial, age sempre no sentido de diminuir a taxa do retorno sobre o capital investido, comprometendo a saúde econômica da empresa e colocando em risco sua operação, influenciada diretamente pelas chamadas cinco forças competitivas, que são; entrada, ameaça de substituição, poder de negociação dos compradores, poder de negociação dos fornecedores e rivalidade entre os atuais concorrentes. E para enfrentar essas cinco forças competitivas, existem três abordagens estratégicas genéricas: Liderança no Custo; Diferenciação;e Enfoque. No ciclo industrial do couro são gerados produtos como o couro Salgado; “WetBlue”, “Crust”e o Couro Acabado. Todos esses produtos são exportáveis, e parece não haver um enfoque definido, sendo fornecidos os tipos que os compradores internacionais determinam, numa atitude comercialmente passiva. É necessário que as empresas aprendam que o caminho para o sucesso,é focalizar em um, e não em dois, três caminhos, resumindo em uma palavra, foco.RIES (1989). O Brasil, que hoje em dia é o segundo produtor mundial de couro, passou de 15 para 30 milhões de couros desde 1985 até 2.000, com uma previsão de atingir 42 a 48 milhões em 2010, de acordo com o Conselho Nacional da Pecuária de Corte – CNPC. Apesar dessa vantagem não conseguiu tirar proveito da situação. Ao contrário, não soube valorizar o desgaste já incorrido na pior fase produtiva, mais poluente, agressiva ao homem e meio ambiente ao exportar o couro ainda como matéria prima semi-acabada. A falta de planejamento e desorganização do setor desestimula investimentos tanto nacionais como estrangeiros, que eventualmente poderiam trazer tecnologia de ponta na área dos curtumes, melhorando a qualidade couro acabado no Brasil. Não há segurança em investir num país que estimula a exportação da matéria prima e inviabiliza, tributariamente, por meio do custo do capital a indústria do couro acabado, de calçados, de móveis revestidos em couro e demais manufaturados. A Exportação de Couro Em 2.000, registrou-se expressivo aumento de 24,52% em valor, na exportação de couro brasileiro, em comparação com o ano de 1.999. Tendo trazido em divisas para o Brasil US$ 726,4 milhões. Observe a Tabela 1 a seguir: 4 Tabela 1 : Exportação de Couros 1999 / 2000 – Valores em US$ milhões Tipo do Couro Jan/Dez 2.000 Jan/Dez 1.999 2.000 / 99 % Salgado 1.414.124 3.725.374 - 62,04 Wet-Blue 424.759.392 302.934.245 40,22 “Crust” 161.434.676 129.318.555 24,83 Acabado 138.754.194 147.342.246 - 5,83 Total 726.362.386 583.320.420 24,52 Fonte : SECEX / Courobusinee O Couro Salgado, comparativamente (1999-2000), apresentou drástica redução na receita de exportação em 62,04% em valor e o Couro Acabado de 5,83%. Os Couros WetBlue e “Crust” experimentaram grande aumento de exportação. O Wet-Blue passou de US$ 302 milhões para US$ 424,8 milhões, sem praticamente ter experimentado aumento em sua quantidade, significando reajuste de preço. Quanto ao “Crust” o aumento de quantidade exportada está sendo investigado pela Receita Federal. Foi levantada a suspeita de fraude de “Wet-Blue” ter sido exportado como sendo “Crust”. Isto se deve principalmente devido ao preço praticado no primeiro trimestre de 2001, respectivamente US$ 40,69 a unidade do “Wet-Blue” e, do “Crust” com maior valor agregado de US$ 38,82 a unidade. Por coincidência, isto ocorreu após a taxação da exportação em 9% do Wet-Blue.(Folha de São Paulo) Por outro lado, comparando a exportação de couro em quantidade, verificar-se-á ue em 2000, exportou-se 1,5% a menos, o que significa ter tido um aumento do valor unitário em US$, conforme se observa nas Tabelas 2 e 3e Gráfico 1. Tabela 2 : Exportação de Couro - 1999 / 2000 - Quantidade Tipo de Couro Jan / Dez 2000 Jan / Dez 1999 Variação % Salgado 119.918 313.839 - 61,79 Wet-Blue 10.398.194 10.326.526 0,69 “Crust” 2.397.749 2.178.732 10,05 Acabado 1.701.764 2.032.367 -16,27 Total 14.617.625 14.851.465 - 1,57 Fonte : SECEX / Courobusiness Tabela 3 : Exportação de Couros : Tabela 3 : Exportação do Couro – Valores Unitários Médios US$ - Jan/ Mar 2001 Tabela 3 Tipo de Couro Jan / Mar 2001 Jan / Mar 2000 Salgado 18,35 11,22 Wet-Blue 40,69 32,86 38,32 90,73 52,66 74,88 Valor Unitário em US$ “Crust” Acabado Exportação de Couros : Valores Unitários Médios 100 90 80 70 60 50 40 30 20 10 0 Salgado Wet-Blue Crust Acabado Jan/Mar 2001 Jan/mar 2000 5 O Brasil impõe pouquíssimas restrições tarifárias ou não tarifárias a qualquer tipo de couro. Desde o mais primário, como o couro salgado, até o acabado, passando pelo “Wet-Blue”, que é o primeiro estágio da industrialização e pelo Semi-acabado. Exporta couro salgado para 19 países, sendo que os 10 primeiros são responsáveis por 97,1% do destino final, e dois deles Tailândia e Itália respondem pela compra de 66,5% do total.(Courobusiness 2000). Tabela 4 : Principais Importadores de Couro Salgado Brasileiro em 1999. Tabela 4 Principais Importadores de Couro Salgado Brasileiro ui rq Ko g H on a 50 40 30 20 10 0 ng Fonte : SECEX / Courobusiness Valor % 42,16 24,41 8,55 6,72 5,82 Tu Valor US$ 1,570,761 990,191 318,556 250,508 216,663 3.725.374 % Países Tailandia Itália Hong Kong Turquia Indonésia Total Gráfico 2 Participação % em Valor O “Wet-Blue” é o primeiro nível da industrialização do couro, tem apenas 18% de agregação de valor, e representa para muitos, considerando sua saída indiscriminada do país um equívoco da política de exportação, representando perda de divisas para o país. Outro componente agravante dessa política é a pressão que exerce sobre os preços internos da matéria prima. Dentre os países importadores, a liderança absoluta é da Itália, com 55% das importações, e juntamente com Portugal e Espanha, atingem 77,1%,sendo, portanto o interesse desses países pelo mercado nacional, é inversamente proporcional à agregação de valores ao produto pelo Brasil. Nesses países há uma política restritiva à entrada de couros brasileiros nos estágios Semi-Acabado e Acabado, fazendo do Brasil grande fornecedor de matéria prima, principalmente do “Wet-Blue”. Exportar ou não “Wet-Blue” livre de restrições é uma discussão antiga A Courobusiness, pesquisou e constatou já em 1998 que, 72% dos empresários da indústria desejam alguma restrição, e 28% defendem a liberdade total. Finalmente, após longos meses de discussões, a partir de dezembro de 2000, todo o “Wet-Blue” exportado, esta pagando a tarifa 9% de imposto de exportação. De acordo com o Sindicato da Indústria de Calçados de Franca, ao adotar esta medida, o governo estima que haverá maior oferta da matéria prima no mercado interno, reduzindo o preço para os fabricantes de calçados, bolsas, móveis, e derivados de couro em geral, aumentando a competitividade das exportações desses produtos que possuem maior valor agregado. Esse aumento de valor agregado, sem dúvida é conseguido com a adoção de tecnologia adequada e atualizada, que de acordo com PORTER (1989) deve ser parte da formulação da Estratégia Tecnológica, transformando a tecnologia em forte arma 6 competitiva, por meio da seleção de estratégia tecnológica, que reforce a estratégia competitiva geral da empresa. Principais Importadores do Couro Wet-Blue Brasileiro em 1999. Principais Países Importadores de Couro Wet-Blue do Brasil Tabela 5 Países Valor US$ Gráfico 3 Valor % 55,52 12,15 9,50 3,79 3,04 Itália 162,826,743.00 Portugal 35,626,875.00 Espanha 27,875,882.00 China 11,122,405.00 OTaiwan Fator 8,931,129.00 Qualidade Total 293.228.805,00 Fonte : SECEX / Courobusiness % de Valorem US$ 60,00 50,00 ITÁLIA 40,00 PORTUGAL 30,00 ESPANHA 20,00 CHINA 10,00 TAIWAN 0,00 1 Países Com relação ao couro cru o CICB – Centro das Indústrias de Curtumes do Brasil, estima que o Brasil perdeu 5,6 bilhões na década dos anos 90. Este couro, durante a última década, foi remunerado pela metade do valor recebido pelo produtor americano. A falta de qualidade do couro brasileiro foi a causa principal. Enquanto nos Estados Unidos apenas 5% do couro cru produzido apresenta defeitos, enquanto no caso dos couros brasileiros, a média é de 93% dos couros com defeitos. CICB (2000). Os couros produzidos no Brasil apresentam, principalmente os defeitos: Marcas de fogo em tamanhos variados e em áreas nobres do couro; Riscos Provocados por cercas de arame farpado e pastagens sujas, ou caminhões com carrocerias em condições precárias; Degradações causadas por ectoparasitas, como berne, carrapatos e sarnas; Esfolas precárias, causando furos e cortes; Má conservação das peles após o abate, provocando danos irreparáveis à qualidade do couro. O mercado remunerou melhor, como era de se esperar, o material com melhor qualidade. Analisemos o comportamento de Valor da Produção Brasileira de Couro entre 1986 e 1995, realizado pela CICB, e o Sistema Americano para a remuneração do couro cru. Tabela 6 : Comparativo da Remuneração do couro Cru , entre os Padrões Brasil e EUA Preço / Kg verde Brasil EUA Perda Anual Fonte : CICB US$ 27,01 US$ 48,10 Kg / couro Prod. Média 37 Kg 37 Kg Faturamento Anual 24.000.000 US$ 648,240,000.00 24.000.000 US$ 1,154,400,000.00 US$ 506,160,000.00 7 Essa diferença anual de US$ 506,160,000.00 equivale a 7% do valor de aquisição do boi em pé, ou US$ 21,09 / boi, desperdiçados por causa da atuação desagregada desse setor da economia brasileira. Também, de acordo com a CICB, o abate estimado para 2.005 é de 37 milhões de bois, representando média de 32 milhões / ano no período, e se permanecer inalterada a situação, a perda será de 710 milhões de US Dólares. Conclusão / Comentários / Sugestões O ideal é o aumento da exportação de couros acabados, manufaturados e calçados. Mas a política tributária, ainda prioriza a exportação da matéria prima, e a taxação do “Wet-Blue”, pode ser entendida como um mal menor para tentar corrigir essa distorção. A Indústria de Calçados Brasileira, por sua vez, tem perdido poder competitivo, provocado pelo uso no exterior do couro brasileiro, pois com a exportação do Wet-Blue, acaba municiando fortes concorrentes, bem preparados tecnologicamente, possuidores de alto poder competitivo, que disputam o mercado mundial com as Indústrias Calçadistas Brasileiras. Se forem eliminadas as disparidades decorrentes dessa prática, o mercado mundial não poderá contar com as mesmas facilidades para se abastecer em outras regiões. A taxação da exportação do “Wet-Blue” pode provocar uma equalização na competição, estimulando a indústria nacional. Outro fator que sem dúvida agrega valor ao couro é a melhoria da qualidade desde a origem, que vai evitar os problemas já citados que prejudicam a qualidade e conseqüentemente o valor desta matéria prima. Portanto, se os pecuaristas, frigoríficos e curtumes trabalharem juntos para mudar a situação, visando a valorização do couro nacional, poderão perceber que se forem praticadas ações simples em relação à criação do gado, e processamento do couro, poderão ter grandes reflexos positivos sobre a carne, além da melhoria da qualidade do couro cru a acabado, se iniciarem procedimentos como : Na fase pecuarista / frigorífico Tabela 7 : Correlação Controle / Resultados setor Pecuária-Frigorífico Controlar : Resultando: A precocidade do abate Couro mais limpo e a carne com melhor qualidade O Combate a Ectoparasitas Couro mais limpo e maior conversão de alimento em carne. As Marcas de fogo; riscos, galhos, Todo ferimento no animal é negativo para o couro e na parafusos,etc. conversão alimentar. Fonte : CICB A eliminação dos prejuízos causados, inicialmente à pele do animal pelo homem, desde a retirada do boi da fazenda, para o abate, até a chegada do couro para o processamento no curtume, passando pelo frigorífico, pode ser conseguida, através de treinamento adequado e conscientização dos envolvidos, além de novas tecnologias que poderiam contribuir, com certeza, para a melhoria da qualidade, e conseqüente valorização dessa matéria prima. Através de parcerias com instituições de pesquisa e treinamento, industrias (curtumes, calçadistas, químicas, etc), políticas públicas, deveria ser organizado um movimento, para que rapidamente problemas bem conhecidos fossem eliminados, obtendo-se desta forma maior produtividade e qualidade, tornando todos os setores mais competitivos e lucrativos. 8 Como sugestão apresenta-se a lista abaixo com irregularidades,de acordo com indicação da CICB-2000, que com esforços conjuntos podem rapidamente ser superados. 1. Transporte deficiente dos animais entre as fazendas e os frigoríficos; 2. Pré-abate sem obedecer ao período de descanso e lavagem deficiente dos animais, provocando veiamento; 3. Sistema de atordoamento irregular; 4. Sangria e linhas de corte erradas; 5. Esfola deficiente, provocando danos no couro e carcaça; 6. Transporte do couro verde com peso morto agregado; 7. Conservação muito deficiente do couro até a chegada ao curtume(sal), especialistas recomendam o congelamento das peles, sem o uso do sal. 8. O aumento da inseminação artificial, e a diminuição do preço para tourinhos Pode ser a saída para o problema da falta de reprodutores, como fato gerador da má qualidade dos animais, e conseqüente aumento dos custos da produção das peles. 9. Atualização Tecnológica, para ficar em pé de igualdade com a concorrência mundial, e passar a promover a exportação não mais do “Wet-Blue”, mas do couro acabado em seu lugar, que é cotado a um valor de no mínimo,o dobro do preço do “Wet-Blue”no mercado internacional. Referências Bibliográficas AGROFOLHA – A Folha de São Paulo – 1 de maio 2001 CICB- Planejamento Estratégico de 1996 a 2001. PORTER,M.E. Vantagem Competitiva: Criando e Sustentando um Desempenho Superior,Rio de Janeiro:Campus, 1989. PORTER,M.E. Estratégia Competitiva: Técnicas para análise de Indústrias e da Concorrência., Rio de Janeiro: Campus, 1986. REVISTA COUROBUSINESS – várias 1999/2000/2001. RIES,A & TROUT,J. Marketing de Guerra,São Paulo:McGraw-Hill,1989. SLACK,N. et. alii. Administração da Produção,São Paulo:Atlas,1997. SLACK,N. Vantagem Competitiva em Manufatura,São Paulo:Atlas,1993. ZACCARELLI,S.B.Estratégia e Sucesso na Empresas,São Paulo:Saraiva,2000 ZACCARELLI,S.B.Estratégia Moderna nas Empresas,São Paulo:Zarco,1996.

Download