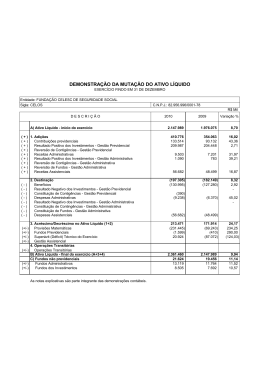

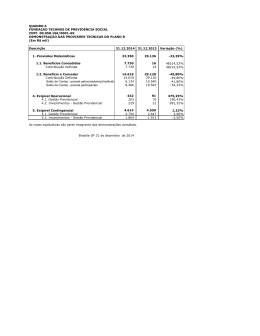

RELATÓRIO ANUAL 2O12 relatorio-FPA_2013 - FINAL.indd 1 4/25/13 9:32 AM relatorio-FPA_2013 - FINAL.indd 2 4/25/13 9:32 AM RELATÓRIO ANUAL 2O12 relatorio-FPA_2013 - FINAL.indd 3 4/25/13 9:32 AM presidente: Abram Szajman diretor executivo: Antonio Carlos Borges Editora Publisher: Neusa Ramos MTB: 20596 Diretora de comunicação: Neusa Ramos Diretor de conteúdo: André Rocha Editora executiva: Selma Panazzo Projeto Gráfico Editores de arte: Maria Clara Voegeli e Demian Russo Chefe de arte: Carolina Lusser Designer: Kareen Sayuri Assistentes de arte: Camila Marques e Laís Brevilheri relatorio-FPA_2013 - FINAL.indd 4 4/25/13 9:32 AM Prezado participante, O objetivo da Fecomercio-FPA Previdência Associativa é administrar o seu Plano de Aposentadoria seguindo os preceitos da governança, fundamentais para a boa gestão. Divulgar nossas ações e os resultados alcançados em 2012 é um caminho para aprimorar a comunicação e transparência com você. Este Relatório Anual resume as informações mais relevantes sobre os resultados da gestão do seu Plano em 2012. Boa leitura. 5 relatorio-FPA_2013 - FINAL.indd 5 4/25/13 9:32 AM relatorio-FPA_2013 - FINAL.indd 6 4/25/13 9:32 AM INTRODUÇåAO A Fundação Fecomercio | FPA passou 2012 realizando processo de escolha de novas parcerias, visando o desenvolvimento do plano com os instituidores, com o objetivo de promover o aumento do número de participantes. No processo de escolha do parceiro, estão sendo levadas em consideração a experiência e tradição da empresa no mercado, a estrutura física mais adequada ao perfil das nossas necessidades, pois temos instituidores em vários Estados do País, a equipe de comercialização e a estratégia apresentada para alavancar o número de participantes. Ao longo desse ano, foram realizadas diversas reuniões e ampliada a parceria com a seguradora Mongeral em outubro 2012, para iniciarmos as novas atividades a partir de 2013. Em relação ao número de participantes, no fim de 2012, a FPA contava com 429. relatorio-FPA_2013 - FINAL.indd 7 7 4/25/13 9:32 AM Demonstraçoões ContAbeis As demonstrações contábeis são apresentadas segundo as práticas contábeis adotadas no Brasil, e estão em conformidades com a Resolução do Conselho de Gestão de Previdência Complementar n°5, de 30/1/2002, e alterações posteriores. 8 relatorio-FPA_2013 - FINAL.indd 8 4/25/13 9:32 AM Balanço Patrimonial - Plano FPA (Em milhares R$) ATIVO 31/12/2012 31/12/2011 Disponível 140 17 Realizável 3.817 3.211 Gestão Administrativa (Nota 3) 4 5 Gestão Previdencial (Nota 3) 39 33 Investimentos 3.774 3.173 Permanente - 1 Fundos de Investimentos (Nota 4) Imobilizado (Nota 5) 3.774 - 3.173 1 TOTAL DO ATIVO 3.957 3.229 PASSIVO 31/12/2012 31/12/2011 Exigível Operacional 33 38 Gestão Previdencial (Nota 6) 16 25 Gestão Administrativa (Nota 6) 17 13 Patrimônio Social 3.924 3.191 Patrimônio de Cobertura do Plano 3.912 3.175 Provisões Matemáticas 3.912 3.175 Benefícios a Conceder (Nota 7) 3.912 3.175 Fundos (Nota 8) 12 16 Fundos Previdenciais 7 8 Fundos Administrativos 5 8 TOTAL DO PASSIVO 3.957 3.229 9 relatorio-FPA_2013 - FINAL.indd 9 4/25/13 9:32 AM Demonstração da Mutação do Patrimônio Social (Em milhares R$) 31/11/2012 31/11/2011 3.191 2.372 35 (+) Contribuições Previdenciais 671 623 (8) (+) Resultado Positivo dos Investimentos - Gestão Previdencial 260 282 (8) (+) Receitas Administrativas 205 209 2 1.136 1.114 2 (-) Benefícios (195) (83) (135) (-) Despesas Administrativas (208) (212) (2) (403) (295) 37 (+/-) Provisões Matemáticas 737 825 (11) (+/-) Fundos Previdenciais (1) (3) (67) (+/-) Fundos Administrativos (3) (3) - 733 819 (11) 3.924 3.191 23 A) PATRIMÔNIO SOCIAL INÍCIO DO EXERCÍCIO Variação (%) 1. ADIÇÕES 2. DESTINAÇÕES 3. ACRÉSCIMO/ DECRÉSCIMO NO ATIVO LÍQUIDO (1+2) B) PATRIMÔNIO SOCIAL FINAL DO EXERCÍCIO (4+3) 10 relatorio-FPA_2013 - FINAL.indd 10 4/25/13 9:32 AM Demonstração da Mutação do Ativo Líquido - Plano FPA 31/12/2012 31/12/2011 Variação (%) 3.183 2.361 35 (+) Contribuições Previdenciais 836 796 5 (+) Resultado Positivo dos Investimentos Gestão Previdencial 260 282 (8) 1.096 1.078 2 (-) Benefícios (195) (82) 138 (-) Custeio Administrativo (165) (174) (5) (360) (256) 41 ( +/-) Provisões Matemáticas 737 825 (11) (+/-) Fundos Previdenciais (1) (3) 100 736 822 (10) C) FUNDOS NÃO PREVIDENCIAIS 5 8 (38) (+/-) Fundos Administrativos 5 8 (38) 3.919 3.183 23 A) ATIVO LÍQUIDO - INÍCIO DO EXERCÍCIO 1. ADIÇÕES 2. DESTINAÇÕES 3. ACRÉSCIMO/ DECRÉSCIMO NO ATIVO LÍQUIDO (1 +2) B) ATIVO LÍQUIDO FINAL DO EXERCÍCIO (A +3) 11 relatorio-FPA_2013 - FINAL.indd 11 4/25/13 9:32 AM Demonstração do Ativo Líquido - Plano FPA (Em milhares R$) Descrição 31/12/2012 31/12/2011 Variação (%) Disponível 140 17 724 Recebível 44 42 5 Investimento 3.756 3.157 19 Fundos de investimento 3.756 3.157 19 3.940 3.216 23 16 25 (36) 16 25 (36) 5 8 (38) 5 8 (38) 3.919 3.183 23 Provisões Matemáticas 3.912 3.175 23 Fundos Previdenciais 7 8 (13) 3.919 3.183 23 1. ATIVOS 2. Obrigações Operacional 3. FUNDOS NÃO PREVIDENCIAIS Fundos Administrativos TOTAL DOS ATIVOS LÍQUIDOS (1-2-3) 5. ATIVO LÍQUIDO (1-2-3-4) 12 relatorio-FPA_2013 - FINAL.indd 12 4/25/13 9:32 AM Demonstração do plano de gestão administrativa Plano FPA Previdência (Em milhares R$) Descrição 31/12/2012 31/12/2011 Variação (%) A) FUNDO ADMINISTRATIVO DO EXERCÍCIO ANTERIOR 8 11 (27) 165 174 (5) Custeio Administrativo dos Investimentos 35 27 30 Outras Receitas 5 8 (38) 205 209 (2) Serviços de Terceiros (152) (161) (6) Despesas Gerais (20) (23) (13) Depreciações e amortizações (1) (1) - (173) (185) (6) (35) (27) 30 (35) (27) 30 (3) (3) - (3) (3) - 5 8 (38) 1. CUSTEIO DA GESTÃO ADMINISTRATIVA 1.1 RECEITAS Custeio Administrativo da Gestão Previdencial 2. DESPESAS ADMINISTRATIVAS 2.1 ADMINISTRAÇÃO PREVIDENCIAL 2.1.1 DespesasEspecíficas 2.2 ADMINISTRAÇÃO DOS INVESTIMENTOS 2.2.1 Despesas Específicas Serviços de Terceiros 4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) 5. Constituição/Reversão do Fundo Administrativo (4) B) FUNDO ADMINISTRATIVO DO EXERCÍCIO ATUAL (A+5) 13 relatorio-FPA_2013 - FINAL.indd 13 4/25/13 9:32 AM Demonstração do plano de gestão administrativa (Em milhares R$) Descrição 31/12/2012 31/12/2011 Variação (%) A) FUNDO ADMINISTRATIVO DO EXERCÍCIO ANTERIOR 8 11 (27) 1. CUSTEIO DA GESTÃO ADMINISTRATIVA 205 209 (2) 165 174 (5) Custeio Administrativo dos Investimentos 35 27 30 Outras Receitas 5 8 (38) 205 209 (2) Serviços de Terceiros (152) (161) (6) Despesas Gerais (20) (23) (13) Depreciações e amortizações (1) (1) - (173) (185) (6) (35) (27) 30 (35) (27) 30 (3) (3) - (3) (3) - 5 8 (38) 1.1 RECEITAS Custeio Administrativo da Gestão Previdencial 2. DESPESAS ADMINISTRATIVAS 2.1 ADMINISTRAÇÃO PREVIDENCIAL 3. ADMINISTRAÇÃO DOS INVESTIMENTOS Serviços de Terceiros 4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) 5. Constituição/Reversão do Fundo Administrativo (4) B) FUNDO ADMINISTRATIVO DO EXERCÍCIO ATUAL (A+5) 14 relatorio-FPA_2013 - FINAL.indd 14 4/25/13 9:32 AM Demonstração das Obrigações Atuariais por Plano de Benefícios - Plano FPA (Em milhares R$) Descrição 31/12/2012 31/12/2011 Variação (%) Patrimônio de cobertura do Plano (1+2) 3.912 3.175 23 1.2 Benefícios a Conceder 3.912 3.175 23 Contribuição Definida 3.912 3.175 23 Saldo de Contas - Parcela Patrocinadores/Instituidores 407 317 28 Saldo de Contas - Parcela Participantes 3.505 2.858 23 3.912 3.175 23 1. Provisões Matemáticas 15 relatorio-FPA_2013 - FINAL.indd 15 4/25/13 9:32 AM DOS INVESTIMENTOS Os Investimentos já ultrapassaram a marca de R$ 3,2 milhões, que podem ser explicados novamente pela excelente rentabilidade alcançada, diante dos resultados das outras opções de investimento disponível para esse nível de recursos, o que demonstra a boa política de investimentos traçada e a boa escolha da instituição especializada para realizar os investimentos. Os recursos continuam aplicados na modalidade de Renda Fixa, em Fundo de Investimentos lastreados em Títulos Públicos Federais, privados e classificados com baixo risco de crédito. Dezembro 2011 2012 Investimentos 2.332 3.770 Rentabilidade 10,79% 8,96% 16 relatorio-FPA_2013 - FINAL.indd 16 4/25/13 9:32 AM DA ALOCAÇaO DE RECURSOS PARA O EXERCÍCIO DE 2012 Apesar de ter alcançado bom volume no fim de 2012, os recursos existentes ainda não permitem maior diversificação em outras modalidades de investimento e assim continua definida a política de investimentos para a aplicação de 100% recursos no segmento de renda fixa, sendo 70% títulos públicos e 30% títulos privados, classificado como baixo risco de crédito. No entanto, ficaremos atentos a alguma oportunidade no segmento de renda variável. No caso de boa oportunidade, poderá ser utilizada uma parcela dos recursos, respeitando os limites operacionais de investimentos. relatorio-FPA_2013 - FINAL.indd 17 17 4/25/13 9:32 AM DOS RESUMOS DOS PARECERES ATUARIAIS E DE AUDITORIA Parecer Atuarial A Avaliação Atuarial do Plano FECOMERCIO | FPA, relativa ao encerramento do exercício de 2012, demonstrou os valores das provisões matemáticas, conforme segue (valores em R$). Os dados individuais, posicionados em 31/12/2012, dos participantes do plano foram informados através de arquivo eletrônico para fins do estudo anual, cuja a responsabilidade sobre a veracidade de tais informações é inteiramente da Fundação e de seus representantes legais. Tais informações foram consideradas adequadas para fins do estudo atuarial anual. 18 V4 Consultoria Rio de Janeiro, 28 de fevereiro de 2013. Vera Piccoli – MIB N° 516 relatorio-FPA_2013 - FINAL.indd 18 4/25/13 9:32 AM PARECER DO AUDITOR INDEPENDENTE Aos participantes e às patrocinadoras da FUNDAÇÃO FECOMERCIO DE PREVIDÊNCIA ASSOCIATIVA São Paulo – SP Examinamos as demonstrações contábeis da Fundação Fecomércio de Previdência Associativa, que compreendem o balanço patrimonial em 31 de dezembro de 2012 e as respectivas demonstrações da mutação do patrimônio social, do ativo líquido, da mutação do ativo líquido, do plano de gestão administrativa e das obrigações atuariais do plano para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da administração sobre as demonstrações contábeis A Administração da Entidade é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis a entidades reguladas pelo Conselho Nacional de Previdência Complementar – CNPC, e pelos controles Internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. relatorio-FPA_2013 - FINAL.indd 19 19 4/25/13 9:32 AM Responsabilidade dos auditores independentes Nossa responsabilidade é expressar uma opinião sobre essas demonstrações financeiras em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras da Entidade. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da Entidade para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Entidade. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião com ressalva. Base para opinião com ressalva Depois da saída da patrocinadora Banco Itaú, em março de 2008 a Fundação Fecomércio de Previdência Associativa passou a ser custeada quase que na sua totalidade pela patrocinadora, Federação do Comércio – Fecomércio. Nos pagamentos registrados na Fundação em 2012, referentes aos aportes da Federação do Comércio, não há o 20 relatorio-FPA_2013 - FINAL.indd 20 4/25/13 9:32 AM registro das despesas custeadas diretamente pela patrocinadora, pois não houve qualquer rateio de despesas, na medida em que a Fundação Fecomércio de Previdência Associativa ocupa pessoal e espaço da Federação do Comércio – Fecomércio. A ausência desses ajustes contábeis para o exercício de 2012 impossibilitou-nos de avaliar seus efeitos nas demonstrações contábeis da Fundação Fecomércio de Previdência Associativa. Opinião com ressalva Em nossa opinião, exceto pelos possíveis efeitos do assunto descrito no parágrafo “Base para opinião com ressalva”, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Fundação de Previdência Associativa em 31 de dezembro 2012 e o desempenho de suas operações para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar – CNPC. Outros assuntos Os valores correspondentes ao exercício findo em 31 de dezembro de 2011, apresentados para fins de comparação, são oriundos das demonstrações contábeis anteriormente auditadas por outros auditores independentes, que emitiram relatório datado de 29 de março de 2012, no qualconteve ressalva semelhante à apresentada no parágrafo “Base para opinião com ressalva”. São Paulo, 22 de fevereiro de 2013. BOUCINHAS, CAMPOS & CONTI Auditores Independentes S/S CRC–SP–5.528/O Toshio Nishioka Contador CRC–1SP–104.690/O–5 21 relatorio-FPA_2013 - FINAL.indd 21 4/25/13 9:32 AM Notas Explicativas 1. Contexto operacional A Fundação Fecomércio de Previdência Associativa, Fecomercio FPA, constituída pela Federação do Comércio do Estado de São Paulo – é uma Entidade Fechada de Previdência Complementar, sem fins lucrativos, com autonomia administrativa e financeira, tendo como objetivo a administração e execução de planos de caráter previdenciário, complementar e facultativo ao regime de previdência social na forma da LC no 109/91, na modalidade de contribuição definida. Em 31 de dezembro de 2012 e 2011, a quantidade de participantes era: Dezembro 2012 2011 Participantes 415 421 22 relatorio-FPA_2013 - FINAL.indd 22 4/25/13 9:32 AM 2. Apresentação das demonstrações contábeis e principais práticas contábeis 2.1. Apresentação das demonstrações contábeis As demonstrações contábeis estão apresentadas em atendimento às disposições legais dos órgãos normativos e reguladores das atividades das EFPC, especificamente a Resolução CNPC nº 08, de 31 de outubro de 2011; Instrução Normativa MPS/SPC nº 34, de 24 de setembro de 2009; Instrução SNPC nº 5, de 8 de setembro de 2011 e Resolução CFC nº 1.272, de 22 de janeiro de 2010, que aprova a NBC TE 11, e as práticas contábeis brasileiras. As demonstrações contábeis da Entidade são apresentadas na estrutura de gestão individualizada, considerando os registros contábeis em gestões (Previdencial e Administrativa) e o Fluxo dos Investimentos, que é comum às Gestões Previdencial e Administrativa, segundo a natureza e a finalidade das transações, formando um conjunto de informações que caracterizam as atividades destinadas à realização das funções da Entidade. • Gestão Previdencial: Atividade de registro e de controle das contribuições, dos benefícios e dos institutos previstos no art. nº 14 da Lei Complementar nº 109, de 29 de maio de 2001, bem como do resultado do plano de benefícios de natureza previdenciária. • Gestão Administrativa: Atividade de registro e de controle inerentes à administração dos planos de benefícios. • Investimentos: Registro e controle referentes à aplicação dos recursos de cada plano de benefício. 23 relatorio-FPA_2013 - FINAL.indd 23 4/25/13 9:32 AM 2.2. Principais práticas contábeis adotadas As principais práticas contábeis que foram adotadas na elaboração das referidas demonstrações contábeis estão descritas a seguir. 2.2.1. Gestão Previdencial • Gestão Previdencial: compreende os valores transferidos dos investimentos, relativos ao resultado dos recursos garantidores correspondentes às atividades da Gestão Previdencial. • Gestão Administrativa: compreende os valores e direitos relativos ao custeio de despesas administrativas efetuado pela patrocinadora e outros eventos administrativos. • Investimentos: os principais critérios de avaliação e de reconhecimento de receitas são: a) Fundos de investimentos Os títulos e valores mobiliários que compõem a carteira dos fundos investidos estão registrados pelo valor de custo, acrescido dos rendimentos auferidos de forma pro rata até a data de encerramento do balanço e deduzidos, quando aplicável, das provisões para perdas, sendo classificados nas seguintes categorias: Títulos para negociação: Quando adquiridos com o propósito de serem negociados, independentemente de prazo a decorrer da data de aquisição, sendo avaliados pelo valor de mercado e seus efeitos reconhecidos do resultado do exercício. O valor de mercado das cotas dos fundos de investimento foi apurado com base nos valores de cota divulgados pelos administradores dos fundos de investimento nos quais a Entidade aplica seis recursos. As carteiras desses fundos estão compostas por títulos registrados a valor de mercado. 24 Títulos mantidos até o vencimento: Quando a intenção da Administração for manter os referidos títulos em carteira até o vencimento, considerando a capacidade financeira da entidade, os prazos mínimos de vencimento e a classificação de risco do título. Estes são avaliados pelo custo de aquisição, acrescido dos rendimentos auferidos. As rendas/variações positivas e deduções/variações negativas da carteira são apropriadas em contas específicas diretamente vinculadas à modalidade de aplicação (Demonstrações das mutações do patrimônio social e demonstrações das mutações do ativo líquido). relatorio-FPA_2013 - FINAL.indd 24 4/25/13 9:32 AM 2.2.2. Permanente É composto pelos ativos imobilizados que são avaliados ao custo, depreciados e amortizados, respectivamente, pelo método linear, tendo como contrapartida a conta de resultado do Plano de Gestão Administrativa – PGA. A taxa anual aplicada aos bens computadores e periféricos é de 20%. 2.2.3. Exigível opcional São demonstrados os valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias incorridos. São registradas as obrigações decorrentes de pagamento de benefícios aos participantes, prestação de serviços por terceiros, obrigações tributárias e provisões de folha de pagamento e respectivos encargos. 2.2.4. Plano de Gestão Administrativa – PGA Os registros das operações administrativas são efetuados através do Plano de Gestão Administrativa – PGA, que possui patrimônio próprio segregado dos planos de benefícios previdenciais. O patrimônio do PGA é constituído pelas receitas e reembolsos administrativos, deduzidos das despesas comuns e específicas da administração previdencial e dos investimentos, sendo as sobras ou insuficiências administrativas alocadas ou revertidas ao fundo administrativo. O saldo do fundo administrativo é segregado por plano de benefício previdencial, não caracterizando obrigações ou direitos aos instituidores, participantes e assistidos dos planos. As receitas administrativas da Entidade são debitadas ao plano previdencial em conformidade com o plano de custeio vigente. 2.2.5. Registro das adições, deduções, receitas, despesas, rendas/variações positivas e deduções/variações negativas As adições e deduções da gestão previdencial, receitas e despesas da gestão administrativa e as rendas/deduções positivas e deduções variações negativas do fluxo de investimentos são escrituradas pelo regime contábil de competência de exercício. 2.2.6. Imposto de renda Em 29 de dezembro de 2004, foi sancionada a Lei nº 11.053, que revogou a Medida Provisória nº 2.222, de 4 de setembro de 2001, e introduziu alterações no sistema de tributação dos planos de benefícios de caráter previdenciário. Conforme previsto no artigo 5º dessa Lei, a partir de 1º de janeiro de 2005, ficaram dispensados a retenção na fonte e o pagamento em separado do imposto de renda sobre os rendimentos e ganhos auferidos nas aplicações de recursos das provisões, reservas técnicas e fundos de planos de benefícios de entidade de previdência complementar. relatorio-FPA_2013 - FINAL.indd 25 25 4/25/13 9:32 AM 2.2.7. PIS e Cofins São as contribuições calculadas às alíquotas de 0,65% para o PIS e 4% para a Cofins, sobre as receitas administrativas conforme Anexo III da Instrução Normativa nº 247, de 21 de novembro de 2002 (receita bruta excluída, entre outros, dos rendimentos auferidos nas aplicações financeiras destinadas a pagamentos de benefícios de aposentadoria, pensão, pecúlio e de resgate. 2.2.8. Transferência entre gestões Os critérios utilizados nas transferências entre gestões relativas a cada uma das gestões, constantes das demonstrações de resultados, foram: Gestão de investimentos Debitado pela transferência para a gestão previdencial e administrativa dos recursos relativos ao resultado positivo dos investimentos de cada gestão a cada mês e para a gestão administrativa pelas despesas relativas à administração dos investimentos. Creditado pela transferência para a gestão previdencial e administrativa dos recursos relativos ao resultado negativo dos investimentos de cada gestão a cada mês. Gestão previdencial Debitado pela transferência para a gestão administrativa, dos recursos relativos à contribuição administrativa, conforme previsto no regulamento e avaliação atuarial, para cobertura das despesas administrativas. Debitado ou creditado pela transferência da gestão de investimentos dos recursos relativos ao resultado negativo ou positivo dos investimentos previdenciais de cada mês. 26 Gestão administrativa Creditado pela transferência de gestão previdencial, dos recursos relativos à contribuição administrativa, para cobertura de despesas administrativas, conforme previsto no regulamento e avaliação atuarial. Debitado ou creditado pela transferência da gestão de investimentos dos recursos relativos ao resultado negativo ou positivo dos investimentos previdenciais de cada mês. Creditado pela transferência para a gestão de investimentos das despesas relativas à administração dos investimentos. relatorio-FPA_2013 - FINAL.indd 26 4/25/13 9:32 AM 2.2.9. Provisões matemáticas As provisões matemáticas são determinadas em bases atuariais e representam os compromissos acumulados no encerramento do exercício, em relação aos benefícios concedidos e a conceder aos participantes ou aos seus beneficiários. 2.2.10. Estimativas contábeis A elaboração das demonstrações contábeis, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pela Previc, requer que a Administração use de julgamento na determinação e registro de estimativas contáveis. Ativos e passivos significativos sujeitos a essas estimativas e premissas incluem: os ajustes pelos valores de mercado dos ativos classificados em títulos para negociação, as provisões para contingências e as provisões matemáticas, dentre outros. A liquidação das transações envolvendo essas estimativas poderá resultar em valores diferentes dos estimados, devido a imprecisões inerentes ao processo de sua determinação. A Administração revisa as estimativas e premissas periodicamente. 2.2.11. Custeio administrativo As despesas administrativas previdenciais da Entidade são mensalmente reembolsadas pela Instituidora, sendo que os custos com a administração dos investimentos são deduzidos dos rendimentos dos investimentos obtidos em cada mês. relatorio-FPA_2013 - FINAL.indd 27 27 4/25/13 9:32 AM 3. Realizável 2012 2011 Contribuições a receber 1 35 33 Adiantamentos 2 4 - 4 5 415 421 Gestão previdencial Gestão administrativa Contribuições a receber 1 1. Contribuições a receber dos instituidores 2. Adiantamentos feitos pelos instituidores referentes ao repasse para cobertura de benefício de risco de janeiro de 2013 4. investimentos a) Títulos para negociação 2012 2011 3.774 3.173 3.774 3.173 Fundos de investimentos Quotas de fundos de investimentos b) Títulos mantidos até o vencimento Não foram classificados títulos na condição de “mantidos até o vencimento”. c) Títulos para negociação As cotas dos Fundos de investimento estão valorizadas pelo valor da cota divulgada pelo administrador dos Fundos na data do balanço. Esses investimentos são os recursos garantidores das reservas técnicas, conforme prevista na Resolução CMN nº 3.792 de 24 de setembro de 2009. 28 relatorio-FPA_2013 - FINAL.indd 28 4/25/13 9:32 AM 5. Permanente O permanente está registrado no Plano de Gestão Administrativa – PGA e está classificado em Imobilizado, Intangível e Diferido. Em 31 de dezembro de 2012 e 2011, o permanente possui a seguinte composição: 2012 2011 Imobilizado - 1 Operacional Corpóreo - 1 Bens Móveis - 1 PErmanente 1 29 relatorio-FPA_2013 - FINAL.indd 29 4/25/13 9:32 AM 6. Exigível operacional Os compromissos do Exigível Operacional são demonstrados: 2012 2011 Benefícios a pagar 13 - Retenções a recolher 1 - Recursos Antecipados - 3 Valores a pagar 1 2 22 Obrigações com serviços de terceiros 13 12 Retenções de impostos 4 1 33 38 gestão previdencial gestão administrativa 1. Repasse para cobertura de benefício de risco e contribuição recebida a mais a ser devolvida. 30 relatorio-FPA_2013 - FINAL.indd 30 4/25/13 9:32 AM 7. Provisões matemáticas As provisões matemáticas foram calculadas por atuários, cujos pareceres evidenciam o cumprimento às normas de atuária pertinentes, considerando-se as características peculiares do Estatuto e do Regulamento do plano de benefícios e incluem os compromissos correspondentes aos participantes que já adquiriram direitos, e estão representados por: a) Benefícios a conceder Correspondem à totalidade dos saldos efetivamente acumulados nas contas individuais dos participantes que ainda não estão em gozo do benefício. b) Fundo previdencial É constituído por aportes de terceiros que não foram resgatados, quando da data de desligamento do participante, por ser inferior a carência de 18 meses no plano. 7.1. Premissas e hipóteses atuariais (aguardando DA) Os cálculos das provisões matemáticas consideram as seguintes premissas e hipóteses atuariais e econômicas: • Indexador do plano: rentabilidade • Taxa de juros: 6% a.A. • Projeção de crescimento real de salário: não aplicável • Projeção de crescimento real dos benefícios do plano: não aplicável • Inflação futura estimada: não aplicável Hipóteses biométricas e demográficas: • Tábua de mortalidade geral: ibge/2009 • Tábua de mortalidade de inválidos: não aplicável • Tábua de entrada em invalidez: não aplicável • Rotatividade: não aplicável • Geração futura: não aplicável 2011 Constituição 2012 Benefícios a conceder Contribuição definida Saldo de contas - parcelas instituidores Saldo de contas - parcelas participantes relatorio-FPA_2013 - FINAL.indd 31 317 90 407 2.858 647 3.505 3.175 737 3.912 31 4/25/13 9:32 AM 8. Fundos 8.1. Fundo previdencial Composto pelas parcelas de contribuição dos instituidores que não foram utilizadas para o pagamento de benefícios em função das condições de elegibilidade e tipo de benefício pago ao participante no momento de seu desligamento. 8.2. Fundo administrativo O Fundo Administrativo corresponde à diferença entre as receitas e despesas administrativas, acrescida do retorno dos investimentos. 2011 Fundos Previdenciais Fundos Administrativos Constituição/ 2012 (reversão) 8 (1) 7 8 (3) 5 16 (4) 12 32 relatorio-FPA_2013 - FINAL.indd 32 4/25/13 9:32 AM Órgaos de Administraçao Membros dos Conselhos – Deliberativo e Fiscal Abram Szajman Airton Nogueira Akira Kido Amauri dos Santos Anna Luiza Muller Caravellas Antonio Carlos Borges Arlindo Liberatti Benedito Toso de Arruda Euclides Carli Fábio Augusto Luiz Pina Fernando Martins da Fonseca Gener Silva George Assad Chadade Ivo Dall Ácqua Junior Jona Locatelli Jorge Jamal Ayyad Badra José Maria Faria José Maria Ferrer Kézia Coutinho de Lima Laércio Baptista da Silva Manuel Henrique Farias Ramos Paulo João de Oliveira Alonso Rachid José Jaudi Raphael Mário Noschese Raul Milton Souza Sulzbacher Reinaldo Pedro Correa Romeu Chap Chap Ruy Pedro Moraes Nazariam Wilson Hiroshi Tanaka Atenciosamente, A Diretoria 33 relatorio-FPA_2013 - FINAL.indd 33 4/25/13 9:32 AM relatorio-FPA_2013 - FINAL.indd 34 4/25/13 9:32 AM relatorio-FPA_2013 - FINAL.indd 35 4/25/13 9:32 AM Aqui tem a presença do relatorio-FPA_2013 - FINAL.indd 36 sença do Aqui tem a pre 4/25/13 9:32 AM

Download