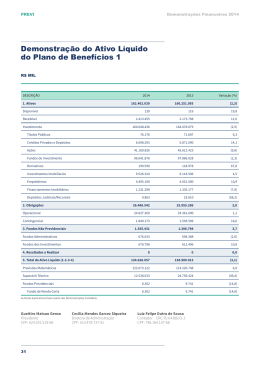

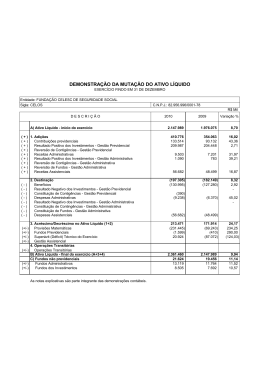

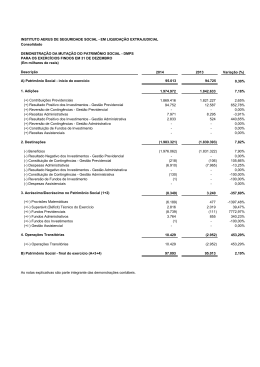

Mensagem aos participantes Muitas são as responsabilidades e compromissos dos dirigentes de uma entidade de previdência privada, e o envio do relatório anual, com o detalhamento dos números do OABPrev-SC é uma das mais importantes. Nenhum dos integrantes da Diretoria e Conselho Deliberativo e Conselho Fiscal ignora a imensa responsabilidade que têm as entidades fechadas de previdência complementar de bem gerir patrimônios – e porque não dizer sonhos? – de milhares de participantes. Igualmente, poucos deixam de tomar conhecimento da importância que o sistema fechado de previdência complementar representa para os participantes, assistidos. E olhando para um passado bastante recente, não podemos esquecer os muitos colegas vitimados no dia a dia da profissão e de quantos – que por ainda não acreditarem na necessidade de garantir o futuro – deixaram suas famílias desamparadas. Por outro lado, é impossível não experimentar um imenso sentimento de gratificação ao registrarmos o muito que foi feito, o quanto seguimos lutando por um futuro mais tranquilo para nós e nossos filhos e quantas famílias conseguimos amparar, tudo isso escudados pela consciência previdenciária que incansavelmente trabalhamos para difundir. Também por isso embute-se de grande relevância a missão de construir e manter uma imagem de entidade representativa conhecida e reconhecida nacionalmente, não só pelos participantes, mas pela sociedade. Criado para ser o instrumento de proteção financeira dos advogados catarinenses e seus dependentes, o OABPrev-SC foi o primeiro fundo de pensão dos advogados em todo o país e finalizou 2010 com R$ 41.895.236,77 de patrimônio e 22,28% de crescimento, tudo isso agregando segurança, solidez e confiabilidade. Permanentemente comprometidos com os princípios da transparência e da segurança, não podemos admitir o desamparo dos advogados e suas família justamente no momento de dor causado pela perda de um ente querido ou pela sua incapacidade (em sentido latu) para o trabalho. Esta chama, este ideal, vivo não apenas naqueles que têm a responsabilidade de dirigir o OABPrev-SC, mas também presente nos olhos dos tantos advogados que compartilham desse mesmo objetivo, é que torna a nossa luta cada vez mais forte e mais enriquecedora. Que continuemos trabalhando juntos para aumentar essa família. Eni Terezinha Aragão Duarte Presidente Participante, a folha anexa contém simulação que contempla os valores que você paga mensalmente, distribuídos entre os benefícios contratados e as expectativas de renda futura. Se desejar promover alterações, ligue-nos: (48) 3222-7440 e 3222-7450 2 Relatório anual 2010 DEMONSTRAÇÕES CONTÁBEIS Demonstrações Contábeis do exercício findo em 31 de dezembro de 2010 I – BALANÇO PATRIMONIAL ATIVO DISPONÍVEL REALIZÁVEL Gestão Administrativa Investimentos Títulos Públicos Créditos Privados e Depósitos Ações Fundos de Investimento PERMANENTE Imobilizado TOTAL DO ATIVO Exercício Atual 366 41.905 4 41.901 22.061 15.342 3.417 1.081 75 75 42.346 PASSIVO EXIGÍVEL OPERACIONAL Gestão Previdencial Gestão Administrativa PATRIMÔNIO SOCIAL Patrimônio de Cobertura do Plano Provisões Matemáticas Benefícios Concedidos Benefícios a Conceder Fundos Fundos Administrativos TOTAL DO PASSIVO R$ mil Exercício Atual 376 339 37 41.970 40.785 40.785 4.814 35.971 1.185 1.185 42.346 II - DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO - DMAL (CONSOLIDADA) DESCRIÇÃO A) Ativo Líquido - início do exercício 1. Adições (+) Contribuições Previdenciais (+) Resultado Positivo dos Investimentos - Gestão Previdencial (+) Receitas Administrativas (+) Resultado Positivo dos Investimentos - Gestão Administrativa 2. Destinações (–) Benefícios (–) Despesas Administrativas (–) Constituição de Fundos – Gestão Administrativa 3. Acréscimo/Decréscimo no Ativo Líquido (1+2) (+/–) Provisões Matemáticas B) Ativo Líquido - final do exercício (A+3) C) Fundos não Previdenciais (+/–) Fundos Administrativos R$ mil Exercício Atual 33.445 9.809 5.848 3.215 607 140 -2.470 -1.723 -550 -196 7.340 7.340 40.785 1.185 1.185 III - DEMONSTRAÇÃO DA MUTAÇÃO DOS ATIVOS LÍQUIDOS - DMAL - POR PLANO DE BENEFÍCIOS – PBPA (CNPB 2004002956) DESCRIÇÃO A) Ativo Líquido - início do exercício 1. Adições (+) Contribuições (+) Resultado Positivo dos Investimentos - Gestão Previdencial 2. Destinações (–) Benefícios (–) Custeio Administrativo 3. Acréscimo/Decréscimo no Ativo Líquido (1+2) (+/–) Provisões Matemáticas B) Ativo Líquido - final do exercício (A+3) C) Fundos não Previdenciais (+/–) Fundos Administrativos Relatório anual 2010 R$ mil Exercício Atual 33.445 9.330 6.115 3.215 -1.990 -1.723 -267 7.340 7.340 40.785 1.185 1.185 3 IV - DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS – PBPA (CNPB 2004002956) R$ mil Exercício atual 42.309 331 1.185 40.793 DESCRIÇÃO 1. Ativos Disponível Recebível Investimento Títulos Públicos Créditos Privados e Depósitos Ações Fundos de Investimento 2. Obrigações Operacional 3. Fundos não Previdenciais Fundos Administrativos 5. Ativo Líquido Provisões Matemáticas 20.953 15.342 3.417 1.081 339 339 1.185 1.185 40.785 40.785 V - DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA (CONSOLIDADA) R$ mil Exercício Atual 989 746 746 267 32 140 308 -550 -518 -129 -29 -40 -146 -161 -14 -32 -32 196 196 1.185 DESCRIÇÃO A) Fundo Administrativo do Exercício Anterior 1. Custeio da Gestão Administrativa 1.1. Receitas Custeio Administrativo da Gestão Previdencial Custeio Administrativo dos Investimentos Resultado Positivo dos Investimentos Outras Receitas 2. Despesas Administrativas 2.1. Administração Previdencial Pessoal e encargos Treinamentos/congressos e seminários Viagens e estadias Serviços de terceiros Despesas gerais Depreciações e amortizações 2.2. Administração dos Investimentos Pessoal e encargos 4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) 5. Constituição/Reversão do Fundo Administrativo (4) B)Fundo Administrativo do Exercício Atual (A+5) VI - DEMONSTRAÇÃO DAS OBRIGAÇÕES ATUARIAIS DO PLANO DE BENEFÍCIOS – PBPA R$ mil Exercício atual 40.785 40.785 4.814 4.814 35.971 35.971 35.971 DESCRIÇÃO Patrimônio de Cobertura do Plano (1 + 2) 1. Provisões Matemáticas 1.1. Benefícios Concedidos Contribuição Definida 1.2. Benefício a Conceder Contribuição Definida Saldo de contas - parcela participantes 4 João Laércio de Amorim Eni Terezinha Aragão Duarte Contador CRC-SC 017.046/0-2 Diretora Presidente Relatório anual 2010 DEMONSTRATIVO DE INVESTIMENTOS - 2010 Conforme Instrução da Secretaria de Previdência Complementar - SPC n. 14, Artigo 19, de 18 de janeiro de 2007, o OABPrev - SC vem por meio deste relatório, disponibilizar aos participantes as informações referente aos investimentos da entidade durante o ano de 2010. QUADRO 01 - ALOCAÇÃO DE RECURSOS POR SEGMENTO DE APLICAÇÃO Limites de Exposição ao Segmento SEGMENTO DE APLICAÇÃO Programa de Investimentos 31/12/2010 % 31/12/2009 Política de Investimentos 2010 - OABPrev-SC % Inferior Renda Fixa Superior Resolução 3.792 Máximo 36.828.672,22 90,28% 32.070.587,91 93,61% 45,0% 100,0% 100,0% 3.964.029,62 9,72% 2.190.987,77 6,39% 0,0% 20,0% 70,0% Investimentos Estruturados 0,00 0% 0,00 0% 0,0% 20,0% 20,0% Investimentos no Exterior 0,00 0% 0,00 0% 0,0% 0,0% 10,0% Imóveis 0,00 0% 0,00 0% 0,0% 8,0% 8,0% Empréstimos a Participantes 0,00 0% 0,00 0% 0,0% 0,0% 15,0% 40.792.701,84 100,00% 34.261.575,68 100,00% 331.409,13 0,81% 367.752,35 1,06% 41.124.110,97 100,00% 34.629.328,03 100,00% Renda Variável CARTEIRA TOTAL Tesouraria + Conta Corrente PATRIMÔNIO TOTAL QUADRO 02 - COMPOSIÇÃO DOS INVESTIMENTOS POR APLICAÇÃO Modalidade de Investimentos 31/12/2010 RENDA FIXA % 31/12/2009 % 36.828.672,22 89,55% 32.070.587,91 92,61% 18.981.069,45 46,16% 15.960.256,85 46,09% Notas do Tesouro Nacional - Série B 1.971.976,60 4,80% 2.810.548,47 8,12% Certificados de Depósito Bancário 7.856.268,77 19,10% 9.638.468,35 27,83% 533.826,11 1,30% 505.322,73 1,46% Op. Compromissadas (Debêntures) 0,00 0,00% 3.155.991,51 9,11% Dep. a Prazo com Garantia Especial 7.485.531,29 18,20% 0,00 0,00% RENDA VARIÁVEL 3.964.029,62 9,64% 2.190.987,77 6,33% Carteira Própria 3.417.042,94 8,31% 1.677.444,00 4,84% 546.986,68 1,33% 513.543,77 1,48% 331.409,13 0,81% 367.752,35 1,06% 331.409,13 0,81% 367.752,35 1,06% 41.124.110,97 100,00% 34.629.328,03 100,00% Letras Financeiras do Tesouro FI HSBC Títulos Públicos Mercatto Gestão Fundamentalista FIA TESOURARIA Saldo em Conta Corrente + Caixa Total Os Quadros 01 e 02 relacionam o montante dos investimentos do OABPrev-SC com gestão terceirizada em 31/12/2010 em reais e percentuais relativo ao total de investimentos da entidade. O quadro 1 segrega os investimentos por segmento (Renda Fixa, Renda Variável...), considerando os limites previstos na resolução BACEN/ CMN nº 3792, bem como em relação aos limites aprovados na Política de investimentos. O quadro 02, demonstra os investimentos por modalidade de investimentos, também obedecendo os limites previstos na Política de Investimentos. QUADRO 03 - DISTRIBUIÇÃO POR GESTOR TERCEIRIZADO GESTORES 31/12/2010 Somma Investimentos 40.577.124,29 98,67% 546.986,68 1,33% Mercatto Gestão de Recursos Total dos Recursos Garantidores % 41.124.110,97 100,00% Conforme previsto pelo órgão regulador, os planos instituídos devem ter seus ativos geridos integralmente por instituição autorizada para referida atividade. A carteira do OABPrev-SC é integralmente gerida pela SOMMA Investimentos que por sua vez aplica 1,3% do PL da entidade no Fundo gerido pela Mercatto Gestão de Recursos, através do fundo Mercatto Gestão Fundamentalista FIA. Dessa forma, segregamos no quadro ao lado o gestor final dos recursos com seus respectivos percentuais. Relatório anual 2010 5 QUADRO 04 - COMPARATIVO DE RENTABILIDADE Rentabilidade por Segmento Renda Fixa Renda Variável OABPrev em % 10,33% -3,65% Benchmark em % Comparativo no Ano (diferença) CDI 9,74% 106,03% do CDI IbrX-50 0,75% -4,40% (excesso) Imóveis – INPC + 6% aa 12,42% não investiu em Imóveis Empréstimos e Financiamentos – INPC + 6% aa 12,42% não investiu em Emp. e Financiamentos 9,23% INPC + 6% aa 12,42% 74,37% do índice de referência Retorno Consolidado Obtido O INPC + 6% ao ano corresponde ao índice de referência do OABPREV-SC. Em 2010 totalizou 12,42%. A rentabilidade consolidada obtida pelo OABPrev-SC no exercício de 2010 foi de 9,23%, contra um índice de referência de 12,42%. Ou seja, a entidade não superou o índice de referência no período. O principal motivo foi a elevação dos índices de preço, influenciando diretamente o INPC que fechou o ano com alta de 6,08%, motivado pelo choque de alimentos. Somado ao segmento de renda variável, que sofreu com as incertezas do cenário internacional, principalmente pela crise da dívida soberana das economias periféricas da Europa. A carteira de renda fixa se destacou por sua boa composição frente em um cenário inflacionário, com títulos atrelados a inflação e pós-fixados. QUADRO 05 - DESPESAS REFERENTES A ADMINISTRAÇÃO DA CARTEIRA DE INVESTIMENTOS Custos Ano de 2010 Taxa de Gestão 63.067,14 Taxa de Custódia 22.053,53 Cetip 6.718,82 Selic 1.186,25 Gestão Externa 93.025,74 Os custos referente a administração da carteira de investimentos, referem-se a todas as despesas oriundas do processo de gestão dos investimentos da entidades. Custódia: Banco HSBC Gestão: Somma Investimentos Os retornos informados no quadro anterior, já estão deduzidos dos custos apresentados neste quadro. QUADRO 06 - EVOLUÇÃO PATRIMONIAL Descrição Saldo Inicial 34.629.328,03 Contribuições Liquidas 4.250.000,00 Rentabilidade dos Ativos 2.244.782,94 Patrimônio ao Final de 2010 41.124.110,97 Administrador Tecnicamente Qualificado José Patrício Neves da Fontoura CPF: 385.904.339-00 Diretor Financeiro Telefone (48) 3222-7440 e-mail: [email protected] PARECER ATUARIAL CONSOLIDADO A presente Avaliação Atuarial tem como finalidade apurar o resultado financeiro-atuarial e dimensionar as Provisões Matemáticas e o Ativo Líquido do Plano de Benefícios Previdenciários do Advogado - PBPA, administrado pelo Fundo de Pensão Multipatrocinado da Ordem dos Advogados do Brasil, Seccional de Santa Catarina – OABPrev-SC em 31/12/2010, bem como, avaliar a rentabilidade dos recursos garantidores das provisões matemáticas, os resultados do Programa Administrativo da Entidade e apresentar as premissas adotadas pelo Plano de benefícios em análise. A base cadastral contendo informações dos participantes ativos, assistidos e pensionistas, foi encaminhada pela STOCK & INFO em 03 de fevereiro de 2011. Foram realizados testes de consistências dos dados, sendo estes considerados satisfatórios para a realização da presente avaliação atuarial. Em 2010, verificou-se um aumento no número de participantes ativos, de 18,72%, em relação ao ano de 2009, sendo que, o número de participantes assistidos aumentou 9% e o número de pensionistas aumentou aproximadamente 75%. O saldo de conta médio dos participantes ativos apresentou um crescimento de 2,80%, dos participantes assistidos de uma redução de 8,36% e dos pensionistas uma redução de 17%. O valor médio dos benefícios pagos aos participantes assistidos e pensionistas apresentou uma redução de aproximadamente 4,69% para os participantes assistidos e de 18,94% para os pensionistas. As hipóteses atuariais adotadas para a Avaliação Atuarial – 2010 são: a) Taxa de Juros: 6,00% a.a.; b) Tábua de Mortalidade Geral: AT – 83; e, c) Tábua de Mortalidade de Inválidos: AT – 83. 6 Relatório anual 2010 A situação atuarial do Plano PBPA, administrado pelo OABPrev-SC, apresentou, em 31/12/2010, resultado de Equilíbrio Técnico com um Ativo Líquido de R$ 40.784.761,28, sendo R$ 4.814.375,17 referente à Provisão Matemática de Benefícios Concedidos e R$ 35.970.386,11 referente à Provisão Matemática de Benefícios a Conceder. A rentabilidade dos recursos, entre 31/12/2009 a 31/12/2010 foi de 8,82%. Quanto ao Programa Administrativo, verificou-se sua plena sustentabilidade. Observou-se no exercício de 2010 uma elevação de 19,84% do fundo administrativo em relação ano de 2009, apresentando em 31/12/2010 um montante de R$ 1.185.292,36. Florianópolis, 15 de fevereiro de 2011. Rafael Porto de Almeida Atuário MIBA nº 1.738 Data A Consultoria S/S Ltda. Karen Tressino Atuária MIBA nº 1.123 Data A Consultoria S/S Ltda. Informações segregadas de despesas dos planos de benefícios DESPESAS DO PLANO DE BENEFÍCIOS EXERCÍCIO 2010 RUBRICAS 2009 VARIAÇÃO PBPA (R$) PBPA (R$) % PESSOAL E ENCARGOS 160.829,29 128.926,97 24,74% GESTÃO DE CARTEIRAS 65.004,67 60.078,93 8,20% TAXAS BANCÁRIAS 49.527,03 52.469,29 -5,61% AVALIAÇÕES ATUARIAIS 42.000,00 42.964,00 -2,24% VIAGENS E ESTADIAS 39.769,33 30.372,42 30,94% COFINS E PIS 34.233,94 28.901,14 18,45% CUSTÓDIA 30.106,41 22.005,95 36,81% CURSOS E TREINAMENTOS 29.278,70 6.423,00 355,84% MATERIAL DE EXPEDIENTE E IMPRESSOS 27.132,37 16.762,37 61,86% SERVIÇOS DE INFORMÁTICA 24.270,00 29.091,00 -16,57% COMUNICAÇÃO, PUBLICIDADE E PROPAGANDA 19.246,58 18.000,00 6,93% SERVIÇOS DE CONTABILIDADE 18.000,00 18.000,00 0,00% CORREIOS E MALOTES 16.724,75 13.069,74 27,97% DEPRECIAÇÕES E AMORTIZAÇÕES 13.869,02 19.391,78 -28,48% HONORÁRIOS AUDITORIAIS 11.765,46 10.568,52 11,33% DEMAIS DESPESAS NO EXECÍCIO 63.381,35 72.342,79 -12,39% 12.754,93 12.565,21 1,51% LANCHES, REFEIÇÕES, CONFRATERNIZAÇÕES E EVENTOS 9.565,16 4.869,30 96,44% CONDOMÍNIO 3.768,00 3.768,00 0,00% INTERNET 3.219,00 1.368,00 135,31% REPROGRAFIA 2.033,55 8.842,51 -77,00% 32.040,71 40.929,77 -21,72% 645.138,90 569.367,90 13,31% TELEFONE DESPESAS DIVERSAS - OUTRAS TOTAL DAS DESPESAS Florianópolis (SC), 31 de dezembro de 2010. João Laércio de Amorim Contador CRC-SC 017.046/0-2 PARECER DO CONSELHO FISCAL Os membros do Conselho Fiscal do OABPrev-SC, no cumprimento de suas Atribuições estatutárias, depois de terem examinado o Balanço Patrimonial Consolidado a Demonstração do Ativo Líquido – DAL por plano de benefício previdencial, a Demonstração da Mutação do Ativo Líquido – DMAL consolidada e por plano de benefício previdencial, a Demonstração do Plano de Gestão Administrativa – DPGA (consolidada), a Demonstração das Obrigações Atuariais do Plano – DOAP (por plano de benefício previdencial) as Notas Explicativas às Demonstrações Contábeis consolidadas; o Parecer do Atuário e o Parecer dos Auditores Independentes, todos relativos ao exercício de 2010, são de opinião de que tais documentos merecem aprovação. Florianópolis, 18 de Março de 2011. Maria Raquel Duarte Dilma Oliveira Linder Paulo Henrique Rocha Faria Jr. Michele Valmorbida Honorato Kury PresidenteMembro Membro Membro Relatório anual 2010 7 MANIFESTAÇÃO DO CONSELHO DELIBERATIVO COM APROVAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Os membros do Conselho Deliberativo do OABPrev-SC, no cumprimento de suas atribuições estatutárias, depois de terem examinado o Balanço Patrimonial Consolidado a Demonstração do Ativo Líquido – DAL por plano de benefício previdencial, a Demonstração da Mutação do Ativo Líquido – DMAL consolidada e por plano de benefício previdencial, a Demonstração do Plano de Gestão Administrativa – DPGA (consolidada), a Demonstração das Obrigações Atuariais do Plano – DOAP (por plano de benefício previdencial) as Notas Explicativas às Demonstrações Contábeis consolidadas; o Parecer do Atuário e o Parecer dos Auditores Independentes, todos relativos ao exercício de 2010, e acatando o Parecer do Conselho Fiscal, manifestam a sua opinião de que tais documentos merecem aprovação. Florianópolis, 18 de Março de 2011. Patrícia Mariot ZanellatoPresidente Ivo João Suchek Membro Júlio César de Souza Membro Neilor SchmitzVice-presidente Irineu Grigolo Junior Membro Keyla Pereira Maria Membro RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Diretores, Conselheiros e Administradores do Fundo de Pensão Multipatrocinado da Ordem dos Advogados do Brasil Seccional Santa Catarina – OABPrev Florianópolis — SC Examinamos as demonstrações financeiras do Fundo de Pensão Multipatrocinado da Ordem dos Advogados do Brasil - OABPrev SC (“Entidade”), que compreendem o balanço patrimonial em 31 de dezembro de 2010 e as respectivas demonstrações do ativo líquido, da mutação do ativo líquido, do plano de gestão administrativa e das obrigações atuariais para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. RESPONSABILIDADE DA ADMINISTRAÇÃO SOBRE AS DEMONSTRAÇÕES FINANCEIRAS A Administração da Entidade é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil e aplicáveis às entidades reguladas pela Superintendência Nacional de Previdência Complementar - PREVIC, e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. RESPONSABILIDADE DOS AUDITORES INDEPENDENTES Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da Entidade para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Entidade. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. OPINIÃO Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos aspectos relevantes, a posição patrimonial e financeira do Fundo de Pensão Multipatrocinado da Ordem dos Advogados do Brasil - OABPrev SC em 31 de dezembro de 2010 e o desempenho de suas operações para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pela Superintendência Nacional de Previdência Complementar – PREVIC. ÊNFASE SOBRE A NÃO APRESENTAÇÃO DOS VALORES DO EXERCÍCIO ANTERIOR Conforme mencionado na nota explicativa nº 2 às demonstrações financeiras, de acordo com a Resolução CGPC nº 28, de 26 de janeiro de 2009, do Conselho de Gestão da Previdência Complementar - CGPC, as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pela Superintendência Nacional de Previdência Complementar – PREVIC foram alteradas a partir de 2010. De acordo com a faculdade prevista nessa Resolução, exceto os balanços patrimoniais, as demais demonstrações financeiras não estão sendo apresentadas de forma comparativa com o exercício findo em 31 de dezembro de 2009. Florianópolis, 11 de fevereiro de 2011. Claudio Henrique Damasceno Reis Sócio-contador CRC 1SC024494/O-1 BDO Auditores Independentes CRC 2SP013439/O-5 “S” SC

Baixar