☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Viver Incorporadora e Construtora S.A.

gestão e controle do ativo imobilizado na empresa florão alimentos

Declaracao - Brasmic Mineração Areia e Brita

ESCLARECIMENTO I REF PE 113/2011 OBJETO: Contratação de

Relatora Luciana Dornelles do Espirito Santo

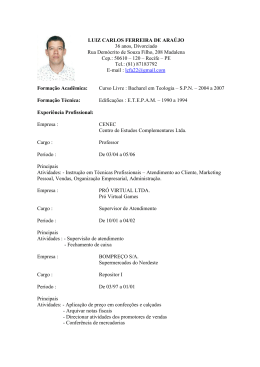

Rev. Luiz Carlos Ferreira de Araújo

Edital Chamada Publica Nº 03

JogosMortais Ltda .

MK CONSTRUÇÃO LTDA

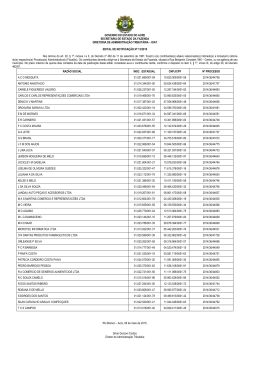

GOVERNO DO ESTADO DO ACRE

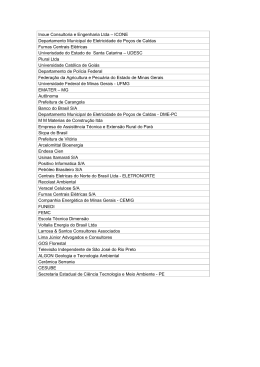

Inoue Consultoria e Engenharia Ltda – ICONE