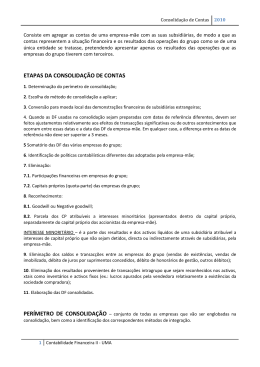

Tópicos adicionais - Método de Equivalência Patrimonial – Consolidação de Contas A. Processo de Consolidação 1. Aspectos prévios: a) ajustamentos por aplicação de mesma data de relato e políticas contabilísticas uniformes (§ 16 e 17, e 18 e 19 NCRF15) b) transposição de DFs em moeda estrangeira (NCRF23) (conta “591”). “591 - Diferenças de conversão de demonstrações financeiras Inclui as diferenças de câmbio derivadas da transposição de uma unidade operacional estrangeira (nos termos da NCRF 23 - Os efeitos de alterações em taxas de câmbio).” 2. Acumulação de saldos (§12 NCRF15). 3. §12 a) NCRF15 a) Com referência à data de aquisição: eliminação da participação financeira em M (custo de aquisição) e da parte de M nos activos líquidos de S, identificação de diferenças de avaliação, identificação do GW ou BW. - No caso de GW: §32 NCRF14. - No caso de BW: §36 NCRF14. Pós-Aquisição: b) eliminação das variações pós-aquisição derivadas da aplicação do MEP nas contas individuais de M e respectivas contrapartidas (contas “571”, “561”, “6852”, “7851”, e eliminação de dividendos distribuídos). c) ajustamentos decorrentes de diferenças de avaliação (valor dos activos, depreciações, …). d) no caso de GW: teste de imparidade (e eventual ajustamento de imparidades acumuladas) conforme §34 e 35 NCRF14. §12 b) e c) NCRF15 Identificação dos “IM” (1-% interesse M) nos resultados e activos líquidos de S. Suporte normativo: §12 - Ao preparar demonstrações financeiras consolidadas, uma entidade combina as demonstrações financeiras da empresa-mãe e das suas subsidiárias linha a linha adicionando itens idênticos de activos, passivos, capital próprio, rendimentos e ganhos e gastos e perdas. A fim de que as demonstrações financeiras consolidadas apresentem informação financeira acerca do grupo como se fosse de uma entidade económica única, são dados os seguintes passos: (a) São eliminadas a quantia escriturada do investimento da empresa-mãe em cada subsidiária e a parte da empresa-mãe do capital próprio de cada subsidiária (ver a NCRF 14 …, que descreve o tratamento de qualquer goodwill resultante); (b) São identificados os interesses minoritários nos resultados das subsidiárias consolidadas para o período de relato; e (c) Os interesses minoritários nos activos líquidos das subsidiárias consolidadas são identificados separadamente do capital próprio dos accionistas da empresa-mãe. Os interesses minoritários nos activos líquidos consistem: (i) Na quantia desses interesses minoritários à data da concentração original, calculada de acordo com a NCRF 14 …; e (ii) Na parte minoritária das alterações no capital próprio desde a data da concentração. … 20 Os rendimentos e ganhos e gastos e perdas de uma subsidiária são incluídos nas demonstrações financeiras consolidadas a partir da data de aquisição, … … 23 Os interesses minoritários devem ser apresentados no balanço consolidado dentro do capital próprio, separadamente do capital próprio dos accionistas da empresa-mãe. Os interesses minoritários nos resultados do grupo também devem ser divulgados separadamente. 4. Eliminação de operações (recíprocas) e saldos intra-grupo (§14 NCRF15). Suporte normativo: §14 - Os saldos, transacções, rendimentos e ganhos e gastos e perdas intragrupo devem ser eliminados por inteiro. 5. Outras eliminações §15NCRF15 a) eliminação de dividendos intra-grupo [ver ponto 3b)]. b) operações não recíprocas: eliminação de resultados reconhecidos nos activos (derivado de operações de vendas de inventários, vendas de activos fixos ou outros activos). No caso de operações “ascendentes” (ou entre subsidiárias), ter em atenção ajustamento do resultado imputável aos IM, considerando o §24 NCRF15 (ponto 7.). Suporte normativo: §15 - Os saldos e transacções intragrupo, incluindo rendimentos e ganhos, gastos e perdas e dividendos, são eliminados por inteiro. Os resultados provenientes de transacções intragrupo que sejam reconhecidos nos activos, tais como inventários e activos fixos, são eliminados por inteiro… A NCRF 25 …, aplica-se às diferenças temporárias que surgem da eliminação dos resultados provenientes de transacções intragrupo. [Nota: impostos diferidos] 6. No caso de RETGS (Regime Especial de Tributação dos Grupos de Sociedades) ou similar, repartição do gasto de ISR pelas sociedades do grupo. 7. §24 NCRF15. Repartição dos resultados das subsidiárias entre M e IM. Suporte normativo: §24 - Os resultados são atribuídos aos detentores de capital da empresa-mãe e aos interesses minoritários. Porque ambos constituem capital próprio, a quantia atribuída aos interesses minoritários não é rendimento nem gasto. B. MEP – Contas Individuais NCRF15: §8 Nas demonstrações financeiras individuais de uma empresa-mãe, a valorização dos investimentos em subsidiárias deve ser efectuada de acordo com o método de equivalência patrimonial, aplicando-se, ainda, o disposto nos parágrafos 14 e 15 … [Nota: em particular, os resultados gerados internamente em operações não-recíprocas]. NCRF13: §46 - Os resultados provenientes de transacções «ascendentes» e «descendentes» entre um investidor (incluindo as suas subsidiárias consolidadas) e uma associada são reconhecidos nas demonstrações financeiras do investidor somente na medida em que correspondam aos interesses de outros investidores na associada, não relacionados com o investidor. Transacções «ascendentes» são, por exemplo, vendas de activos de uma associada ao investidor. Transacções «descendentes» são, por exemplo, vendas de activos do investidor a uma associada. Assim, a parte do investidor nos resultados da associada resultantes destas transacções é eliminada. Notas de enquadramento às contas: 41 - Investimentos financeiros … O uso do método da equivalência patrimonial nas contas individuais de uma empresa-mãe que elabore contas consolidadas deve ser complementado com a eliminação, por inteiro, dos saldos e transacções intragrupo, incluindo rendimentos e ganhos, gastos e perdas e dividendos. Os resultados provenientes de transacções intragrupo que sejam reconhecidos nos activos, tais como inventários e activos fixos, são eliminados por inteiro. As perdas intragrupo podem indicar uma imparidade que exija reconhecimento nas demonstrações financeiras consolidadas.

Baixar

![Balanço APEAL 2012[1]](http://s1.livrozilla.com/store/data/000307595_1-a67f7f21bae5f002d930113ff973fcea-260x520.png)