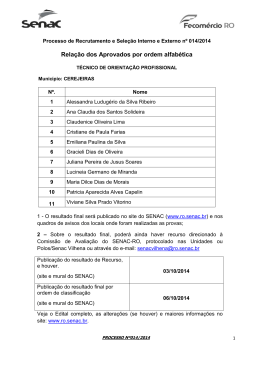

Unidade Auditada: SENAC-ADMINISTRACAO REG. NO RIO DE JANEIRO Exercício: 2013 Processo: 00218.000938/2014-98 Município: Rio de Janeiro - RJ Relatório nº: 201408000 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RIO DE JANEIRO _______________________________________________ Análise Gerencial Senhor Chefe da CGU-Regional/RJ, Em atendimento à determinação contida na Ordem de Serviço n.º 201408000, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pelo SENAC-ADMINISTRACAO REG. NO RIO DE JANEIRO. 1. Introdução Os trabalhos de campo foram realizados no período de 08/07/2014 a 15/08/2014, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela unidade auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames. O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dos Trabalhos, que contempla a síntese dos exames e as conclusões obtidas; e Achados de Auditoria, que contém o detalhamento das análises realizadas. Consistindo, assim, em subsídio ao julgamento das contas apresentadas pela Unidade ao Tribunal de Contas da União – TCU. 2. Resultados dos trabalhos O Relatório de Auditoria de Contas teve como escopo os itens relacionados abaixo, conforme acordado em reunião realizada em 22/10/2013, entre a Secretaria de Controle Externo da Previdência, Trabalho e Assistência Social do Tribunal de Contas da União TCU e a Coordenação-Geral de Auditoria da Área de Serviços Sociais da Secretaria Federal de Controle Interno - SFC da Controladoria Geral da União – DPSES/DP/SFC/CGU-PR, considerando o que estabelece o art. 14 da Resolução TCU 2234/2010: - Avaliação da conformidade das peças exigidas nos incisos I e II do art. 13 da IN TCU nº 63/2010 com as normas que regem a elaboração de tais peças. - Avaliação dos resultados quantitativos e qualitativos da gestão, em especial quanto à eficácia e eficiência no cumprimento dos objetivos estabelecidos no plano estratégico. -Avaliação da gestão de pessoas, contemplando a legalidade dos processos seletivos de pessoal e a eventual incompatibilidade de cargas horárias de trabalho exercidas pelos empregados face à existência de outros vínculos empregatícios. - Avaliação da gestão das transferências financeiras discricionárias. - Outros itens que a CGU considerar relevantes considerando a especificidade de cada entidade do Sistema S para certificação da gestão. 2.1 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão No exercício de 2013, o SENAC/RJ operacionalizou 16 Ações no montante de R$ 340.819.658,56 (trezentos e quarenta milhões, oitocentos e dezenove mil, seiscentos e cinquenta e oito reais e cinquenta e seis centavos). Cabe destacar que não constaram no Relatório de Gestão da UJ as justificativas de todas as variações significativas na execução orçamentária das ações. Também não constou nenhuma meta física para as ações descritas no quadro Demonstrativo de Despesa por Programa/Ação, que discrimina as despesas executadas pela entidade no exercício de 2013. Com o objetivo de avaliar os resultados qualitativo e quantitativo da gestão, foi selecionada uma amostra não probabilística, composta por quatro ações de maior materialidade referentes a atividades administrativas e finalísticas, correspondentes a aproximadamente 76% do total das despesas executadas no exercício, detalhadas a seguir: Ação 8301 – Manutenção dos Serviços Administrativos. Contabilizam-se os gastos necessários para prover condições de suporte técnico e administrativo à instituição, compreendendo as atividades de supervisão, direção e coordenação dos serviços de apoio as atividades administrativas, além das atividades de execução dos serviços de administração de pessoal, material e patrimônio. Ação 8357 – Modernização e Melhoria da Rede Física. Contabilizam-se os gastos relacionados à construção, ampliação, aquisição de imóveis e reaparelhamento de unidades administrativas e de centros de formação profissional ou similares e, ainda, das empresas pedagógicas. Consigna, ainda, as ações de coordenação, supervisão e controle de projetos de instalações administrativas e de ensino, exercida pelo setor de engenharia. Ações 8327 – Qualificação Profissional na Área Com. e Serviços e 8340 – Apoio da Formação Profissional. Referem-se às despesas necessárias para a manutenção dos serviços básicos das unidades operativas, além de despesas relacionadas a atividades educacionais como: custo/hora-aula dos instrutores, material didático, benefícios e insumos dos cursos. Tabela 1: Despesas liquidadas por Ação: Ação Despesas Liquidadas (R$) Representatividade 20.872.582,50 8301 6% 39.663.836,14 8357 12% 101.672.229,60 8327 30% 96.181.141,28 8340 28% 258.389.789,52 Total das ações analisadas 76% Total das ações executadas 340.819.658,56 100% Fonte: relatório de gestão 2013 e solicitações de auditoria 201408000/01, 03, 04. Das quatro ações da amostra, não constaram justificativas de variações significativas de execução orçamentária no Relatório de Gestão 2013 para as ações 8301 (-27,51% do previsto) e 8357 (-74,10%). Assim, mediante as solicitações de auditoria nº 201408000/01, 03, 04 e reiteração na solicitação de auditoria nº 201408000/06, foram solicitadas informações quanto ao detalhamento e à análise crítica da avaliação dos resultados qualitativos e quantitativos do Relatório de Gestão 2013, para todas as ações com variações significativas, bem como as metas físicas, quando pertinente. A entidade apresentou a complementação das ações, reproduzidas na segunda parte deste Relatório, todavia, quanto às metas físicas, não foram apresentadas pela entidade. Cabe registrar que, não obstante a ausência de metas físicas vinculadas diretamente a cada ação, a entidade apresenta suas metas corporativas, como carga horária de aulas, empregabilidade, referência em educação, entre outras, bem como a análise crítica de desempenho, nas páginas 63, 64, 65, 68 a 71 do Relatório de Gestão. Assim, com base na análise da amostra e nas informações apresentadas pelo gestor em complemento ao Relatório de Gestão, verificamos um significativo distanciamento entre a previsão e a execução orçamentária das ações, resultando numa expressiva variabilidade (positiva ou negativa) de -93% a 73%. Essa situação vislumbra necessidades de uma melhor fundamentação/justificativas pelas áreas no momento da previsão orçamentária. Por conseguinte, evidencia-se que o processo de planejamento orçamentário necessita de um amadurecimento, a fim de evitar, na medida possível, divergências de execução orçamentária (positivas ou negativas) tão significativas, bem como erros de classificação contábil. ##/Fato## 2.2 Avaliação do Cumprimento das Recomendações da CGU O Relatório n.º 201203956 da Controladoria Geral da União/Regional-RJ, de 31/10/2012, apresenta os resultados da Auditoria Anual de Avaliação da Gestão do SENAC/RJ referente ao exercício de 2011. Constam do Relatório 33 recomendações e foram expedidas duas Notas de Auditoria que contém quatro recomendações, sendo os principais assuntos atinentes às áreas de gestão de recursos humanos e gestão de suprimento de bens e serviços. As recomendações são acompanhadas por meio do Plano de Providências Permanente da UJ. Em 10/12/2012 o SENAC/RJ encaminhou a atualização do Plano de Providências, por meio do documento GP/OF 016/2012. Conforme registrado naquele documento, a entidade manifestou concordância, ainda que parcial, com 16 recomendações apresentadas no referido relatório e as quatro recomendações expedidas pelas notas de auditoria. Além disso, informou que já adotou algumas providências, na maioria dos casos. Contudo, consideramos, de forma geral, que a verificação de providências depende de nova análise por parte deste Órgão de Controle Interno, mediante ação de controle específica. No tocante às demais recomendações, o gestor informou que discorda de 17, dentre as 37 apresentadas, o que corresponde a aproximadamente 46% do total de recomendações emitidas na Auditoria de Contas de 2011. Por meio da Solicitação de Auditoria n.º 201408000/09, de 24/07/2014, solicitamos ao gestor apresentar atualização das providências adotadas para atendimento das recomendações constantes Relatório n.º 201203956, se for o caso. Em resposta, a Gerência Corporativa de Qualidade e Processos encaminhou, por e-mail de 31/07/2014, atualização das providências para atendimento das recomendações com as quais há concordância da UJ, no total de 16 recomendações. Em resposta ao Relatório Preliminar de Auditoria, o gestor apresentou revisão de alguns apontamentos recusados pelo SENAC/RJ. Após análise das informações e documentos apresentados em relação ao atendimento das recomendações da Auditoria de Contas anterior, referente ao exercício de 2011, este Órgão de Controle Interno considera que, dentre as 37 recomendações, 23 foram reiteradas, seja por recusa não aceita, seja pela não implementação plena. Seis recomendações foram atendidas, uma foi cancelada e sete recomendações dependem de nova ação de controle por parte da CGU para verificar seu efetivo atendimento. Ressalte-se que, nas sete recomendações que dependem da realização de novas ações de controle e que consideramos em análise pela CGU, o gestor informou que já adotou as providências para atendimento dessas recomendações. ##/Fato## 2.3 Avaliação da Conformidade das Peças O processo de prestação de contas apresentado pela UJ contém todas as peças exigidas no artigo 13 da IN TCU n.º 63/2010. O Relatório de Gestão 2013 contemplou todas as peças atribuídas à UJ, de acordo com os itens e subitens constantes no Anexo II, Parte C da Decisão Normativa TCU nº 127/2013. Quanto ao conteúdo obrigatório, registramos, na 2ª parte deste relatório, observações referentes aos subitens 2.3 (execução física e financeira das ações), 3.2 (relação dos principais dirigentes e membros de conselhos), 3.3 (remuneração paga aos membros da diretoria e de conselhos) e 4.3 (transferências financeiras mediante convênio e congêneres). ##/Fato## 2.4 Avaliação da Gestão de Pessoas Os processos seletivos de admissão de pessoal realizados em 2013 que foram objeto de análise pela CGU mostraram insuficiências no tocante à transparência, principalmente no que tange à primeira etapa de avaliação, a triagem curricular. Não foram apresentados documentos que comprovem que o candidato eliminado nessa etapa tem conhecimento dos motivos objetivos de sua eliminação, o que compromete a possibilidade de apresentação de recursos. Para verificação do cumprimento da carga horária contratada e da compatibilidade de acumulação de empregos, foram selecionados 18 funcionários do SENAC/RJ, dentre aqueles que possuem outro(s) vínculo(s) empregatício(s), conforme consulta efetuada em sistemas corporativos da CGU. Constatamos que 6 funcionários da amostra também têm vínculo empregatício com outra entidade do Sistema S. Para três desses funcionários, houve coincidências de horários de trabalho nas duas entidades, conforme apuração efetuada no batimento dos registros de frequência. ##/Fato## 2.5 Avaliação da Situação das Transferências Voluntárias Dos 17 instrumentos de transferência financeira, 4 foram classificados como convênio (montante de R$ 3.057.882,82) e 13 como contrato de repasse (montante de R$ 2.163.354,41). Esses últimos tratam de patrocínios, classificados como contratos de repasse por falta de opção na convenção do Relatório de Gestão. Quantidade total de transferência s no exercício 17 Volume de Quantidad recursos total e avaliada de transferência s no exercício Volume de Quantidade recursos em que foi avaliados detectada alguma irregularidad e 5.221.237,23 3.381.742,1 0 4 3 Volume de recursos em que foi detectada alguma irregularid ade 808.686,0 7 Foram selecionados para exame 2 convênios de maiores valores transferidos e 2 patrocínios, considerando a materialidade e a situação de adimplência na prestação de contas (um concluído e um inadimplente). O instrumento com registro de maior valor transferido (R$ 2.573.056,03, quase a metade do total) é o Convênio nº 764, firmado com a Federação do Comércio do Estado do Rio de Janeiro – Fecomércio/RJ, tendo como objeto a concessão de bolsas de estudo. Não há transferência financeira nesse convênio; o valor indicado corresponde ao somatório dos preços dos cursos oferecidos aos 663 bolsistas (bolsas integrais, com 100% de desconto) contemplados pelo convênio em 2013. O Convênio nº 786, também firmado com a Fecomércio/RJ, registra o segundo maior valor de transferência mediante convênio no Relatório de Gestão 2013: R$ 458.686,07 (quatrocentos e cinquenta e oito mil, seiscentos e oitenta e seis reais e sete centavos). Tal montante foi repassado à Fecomércio/RJ, de acordo com o convênio celebrado em 01/07/2011, vigente até 03/04/2014 (quarto aditivo), tendo como objeto a prestação de assistência em atividades relacionadas à Medicina do Trabalho (PCMSO - Programa de Controle Médico de Saúde Ocupacional, PPRA - Programa de Prevenção dos Riscos Ambientais, LTCAT - Laudo Técnico das Condições Ambientais de Trabalho e PPP Perfil Profissiográfico Previdenciário). O objeto em questão, prestar assistência em atividades relacionadas à Medicina do Trabalho, é uma prestação de serviços mediante pagamento previamente acertado, característica de contrato e não de convênio. Além disso, não foi demonstrada a economicidade do ajuste. Em relação aos 2 contratos de patrocínio examinados, ambos foram firmados com a mesma empresa e tratam da realização de eventos ligados ao comércio: a Expopharma 2013 (patrocínio no valor de R$ 150 mil) e o Centro Sul Fluminense (patrocínio no valor de R$ 200 mil). Os patrocínios foram contratados sem justificativas de preços e apresentaram deficiências nas prestações de contas. ##/Fato## 2.6 Avaliação do Parecer da Auditoria Interna A UJ não possui auditoria interna. ##/Fato## 2.7 Avaliação do Cumprimento das Determinações/Recomendações do TCU O TCU não expediu acórdãos com determinações/recomendações à UJ no exercício de 2013. ##/Fato## 2.8 Avaliação da Regularidade dos Processos Licitatórios da UJ Analisamos quatro processos licitatórios realizados no exercício de 2013, Pregão n.º 39/13, no valor de R$ 4.070.000,00, Pregão n.º 48/13, no valor de R$ 439.996,20, Concorrência n.º 8/12, no valor de R$ 1.271.565,00 e Concorrência n.º 9/12, no valor de R$ 726.043,68. Consideramos regulares os processos licitatórios Pregão n.º 39/13, Pregão n.º 48/13 e Concorrência n.º 8/12, contudo identificamos falhas relevantes na Concorrência n.º 9/12. Em relação à Concorrência n.º 554.396/2012, foi analisada também a execução do contrato e inspeção in loco do objeto. A referida licitação teve por objeto a contratação de empresa para reforma de unidade móvel de formação profissional, veículo rodoviário tipo carreta semirreboque e furgão de gastronomia. Em relação à licitação foram identificadas as seguintes falhas: ausência de detalhamento analítico dos itens da Planilha de Quantitativo de Preços do edital e utilização da unidade genérica “cj” (conjunto) em itens da planilha, bem como exigências restritivas ao caráter competitivo, que resultaram na participação de apenas duas empresas com sócios em comum. Em relação à execução do contrato decorrente da concorrência nº 554.396/2012, identificamos que houve alteração no projeto básico sem formalização, conforme foi constatado na inspeção física da carreta reformada, bem como superfaturamento de R$ 151.199,14 (cento e cinquenta e um mil, cento e noventa e nove reais e quatorze centavos). Na segunda parte deste Relatório são apresentadas as constatações relacionadas à Concorrência n.º 554.396/2012. No que tange aos processos licitatórios Pregão n.º 39/13, Pregão n.º 48/13 e Concorrência n.º 8/12, não foram analisadas as execuções dos contratos decorrentes. Em relação ao Regulamento de Licitações e Contratos do Serviço Nacional de Aprendizagem Comercial – SENAC/RJ, constatamos a falta de previsão de tratamento jurídico diferenciado, simplificado e favorecido para micro e pequenas empresas, contrariando a lei complementar nº 123/2006. ##/Fato## 2. 9 Ocorrências com dano ou prejuízo Entre as constatações identificadas pela equipe, aquelas nas quais foi estimada ocorrência de dano ao erário são as seguintes: 3.3.1.1 Falhas na elaboração do orçamento da reforma da Unidade Móvel de Formação Profissional do SENAC/RJ e execução de itens em desacordo com o inicialmente previsto, que levaram à ocorrência de superfaturamento no montante de R$ 151.199,14. 3. Conclusão Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente relatório à consideração superior, de modo a possibilitar a emissão do competente Certificado de Auditoria. Rio de Janeiro/RJ, 25 de setembro de 2014. Nome: Cargo: ANALISTA DE FINANCAS E CONTROLE Assinatura: Nome: Cargo: ANALISTA DE FINANCAS E CONTROLE Assinatura: Nome: Cargo: TECNICO DE FINANCAS E CONTROLE Assinatura: Nome: Cargo: ANALISTA DE FINANCAS E CONTROLE Assinatura: Nome: Cargo: ANALISTA DE FINANCAS E CONTROLE Assinatura: Relatório supervisionado e aprovado por: _____________________________________________________________ Chefe da Controladoria Regional da União no Estado do Rio De Janeiro _______________________________________________ Achados da Auditoria - nº 201408000 1 GESTÃO OPERACIONAL 1.1 AVALIAÇÃO DOS RESULTADOS 1.1.1 EFETIVIDADE DOS RESULTADOS OPERACIONAIS 1.1.1.1 CONSTATAÇÃO Fragilidades no detalhamento das variações significativas entre a previsão e a execução orçamentária. Fato Na condição de serviço social autônomo, o SENAC/RJ não é responsável pela execução de nenhuma Ação de Governo prevista no orçamento fiscal da União. Inicialmente, destaca-se que a entidade apresentou no Relatório de Gestão, o quadro A 4.3.1 – demonstrativo de despesas por programação, com 16 ações executáveis com as respectivas metas financeiras, sendo que 14 ações tiveram variação significativa (positiva ou negativa) em relação às metas. No entanto, na análise crítica do Relatório de Gestão 2013, são contempladas somente cinco ações com variações positivas. Assim, a metodologia para composição da amostra não probabilística consistiu na seleção e análise das ações de maior materialidade, correspondentes a 76% da execução da despesa total, detalhadas na tabela a seguir: Tabela 1 - Amostra das ações analisadas no exercício de 2013 Meta Financeira Ação Previsão (a) Execução (b) 8301 – manutenção dos serviços administrativos 28.795.000,00 20.872.582,50 Relação (b/a) -27,51% 8357 - modernização e melhoria 153.123.000,00 39.663.836,14 da rede física 8327 - qualificação profissional 88.318.000,00 101.672.229,60 na área de comércio e serviços 8340 – apoio a formação 86.428.000,00 96.181.141,28 profissional. Notas: 1) nível de significância (positivo ou negativo) superior a 10% Fonte: Relatório de Gestão 2013 -74,10% 15,12% 11,28% Mediante as solicitações de auditoria nº 201408000/01, 03, 04 e reiteração na solicitação de auditoria nº 201408000/06, foram solicitadas complementações à análise crítica da avaliação dos resultados qualitativos e quantitativos do Relatório de Gestão 2013, no que tange o detalhamento das ações com variações não contempladas na análise crítica do relatório de gestão, bem como a apresentação de metas físicas para as ações pertinentes. Não foram apresentadas informações relativas às metas físicas diretamente vinculadas a cada ação do plano da entidade. Cabe registrar que, não obstante a ausência de metas físicas vinculadas diretamente a cada ação, a entidade apresenta suas metas corporativas, como carga horária de aulas, empregabilidade, referência em educação, entre outras, bem como a análise crítica de desempenho, nas páginas 63, 64, 65, 68 a 71 do Relatório de Gestão. Quanto ao detalhamento das ações, a área de Gestão Econômica do SENAC/RJ, mediante o documento resposta a Solicitação de Auditoria CGU nº 20148000/01 informou o seguinte: • Ação 8301 teve sua execução inferior ao previsto (-27,51%), motivada pela suspensão do programa de remuneração variável, contemplado no orçamento, porém sem execução no exercício. • Ação 8357, a redução frente ao previsto (-74,10%) decorreu da não aquisição de imóveis contemplados no plano de expansão, visto que estas não foram aprovadas pelo Conselho Nacional do SENAC/RJ. Os imóveis seriam adquiridos nas regiões de Jacarepaguá, Nova Iguaçu e Barra Tijuca representando o montante de R$ 66 milhões. Adicionalmente, nesta ação também estava prevista a execução de obras nas instalações do SENAC/RJ, no montante de R$ 38 milhões, mas não realizadas pelos seguintes motivos: obras previstas em função das novas aquisições de imóveis, obras não realizadas devido a cotações superestimadas e atraso no cronograma das obras em andamento. Destaca-se que a referida ação, no relatório de gestão de 2012, apresentava meta física e financeira, todavia no relatório de gestão de 2013, apresenta somente meta financeira. • Ações 8327 e 8340 tiveram suas execuções acima do previsto (15,12% e 11,28% respectivamente) em decorrência do aumento da receita de serviços (11,7%) do SENAC/RJ, provenientes da programação de cursos, pois nessas ações são alocados custos relativos à hora-aula dos instrutores, material didático, benefícios e insumos dos cursos, que cresceram em face do aumento da receita de serviços. Outro fator contributivo foi à nova unidade da Barra alugada para suportar o crescimento, onerando as respectivas ações. Também, estas ações no relatório de gestão 2012, apresentavam meta física (hora-aula) e financeira, porém em 2013 não foi apresentada a meta física. Observa-se que os índices de execuções orçamentárias para as ações da amostra decorreram de certos fatos como: não aquisição de imóveis, não realização de obras, suspensão da remuneração variável e aumento da receita de serviços. Quanto ao aumento das despesas na execução das ações 8327 e 8340, o gestor esclareceu que esse aumento está relacionado ao aumento da receita relacionada aos cursos ministrados, que tiveram maior volume de realização em 2013 do que o esperado. A seguir é apresentada uma tabela resumo das ações com variações (positivas e negativas) divergentes da previsão, cujo detalhamento foi questionado mediante solicitações de auditoria nº 201408000/04 e reiterada na solicitação de auditoria nº 201408000/06. Tabela 2 – Previsão e Execução das despesas por programa/ação 2013 Exec Exec Exec Programa Execução Previsão Execução 2012 /Prev 2013 /Prev 2013 /Exec /Ação 2012 2013 2013 2013 2013 2012 Administração Geral 69.006.504,83 203.118.000,00 89.956.226,61 194,35% -55,71% 30,36% 8301 - Manut. Serv. Adm. 27.259.189,88 28.795.000,00 20.872.582,50 5,63% -27,51% -23,43% 8308 - Manut. Serv. Transportes 4.400,76 103.000,00 7.024,54 2240,50% -93,18% 59,62% 8309 - Manut. Cons. Bens 5.031.552,95 3.969.000,00 6.288.645,89 -21,12% 58,44% 24,98% Imóveis 8310 - Ações de Informática 9.027.380,83 9.867.000,00 17.009.908,45 9,30% 72,39% 88,43% 8311 – Gestão Administrativa 2.400.533,54 4.153.000,00 4.732.146,78 73% 13,9% 97,1% 8356 - Coord. Planej. Orç. 1.301.309,96 3.108.000,00 1.382.082,31 138,84% -55,53% 6,21% 8357 - Moderniz. Melhoria 23.982.136,91 153.123.000,00 39.663.836,14 538,49% -74,10% 65,39% da Rede Física Administração Financeira 11.373.443,74 15.931.000,00 13.243.534,69 40,07% -16,87% 16,44% 8314 - Serv. de Adm. e Controle Financ. 5.859.133,42 9.703.000,00 6.945.615,07 65,60% -28,42% 18,54% Formação de RH 175.127,67 940.000,00 415.456,46 436,75% -55,80% 137,23% 8318 - Capacitação de Recursos Humanos 175.127,67 940.000,00 415.456,46 436,75% -55,80% 137,23% Comunicação Social 21.318.978,69 26.738.000,00 15.023.335,81 25,42% -43,81% -29,53% 8319 - Divulgação de Ações Institucionais 21.318.978,69 26.738.000,00 15.023.335,81 25,42% -43,81% -29,53% Atenção Básica 4.952.245,70 5.624.000,00 5.384.386,95 13,56% -4,26% 8,73% Proteção e Benefícios ao Trabalhador 16.767.473,63 16.879.000,00 18.943.347,16 0,67% 12,23% 12,98% 8306 - Auxílio-Transporte aos Servidores 2.135.215,20 2.812.000,00 1.886.678,52 31,70% -32,91% -11,64% 8307 - Assist. Social aos Servidores 14.632.258,43 14.067.000,00 17.056.668,64 -3,86% 21,25% 16,57% Empregabilidade 155.714.182,40 174.746.000,00 197.853.370,88 12,22% 13,22% 27,06% 8327 - Qualificação Prof. Área Com. e Serv. 83.979.932,03 88.318.000,00 101.672.229,60 5,17% 15,12% 21,07% 8340 - Apoio da Formação Profissional 71.734.250,37 86.428.000,00 96.181.141,28 20,48% 11,28% 34,08% Total Programa/Ação 279.307.956,66 443.976.000,00 340.819.658,56 58,96% -23,23% 22,02% Notas: (1) Despesas com nível de significância positivo ou negativo >10%. Fonte: Relatório de Gestão 2013 Tabela 3 – Evolução da execução versus previsão das despesas no triênio 2011 2013 Despesas 2011 Variação exec/prev 2011 2012 Corrente Prevista 231.426.000,00 243.339.000,00 -6% Executada 216.857.269,05 251.279.734,18 Capital Prevista 30.600.000,00 126.486.000,00 -43% Executada 17.511.037,95 28.028.222,48 Total Prevista 262.026.000,00 369.825.000,00 -11% Executada 234.368.307,00 279.307.956,66 Fonte: relatórios de gestão 2011, 2012 e 2013. Variação exec/prev 2012 2013 Variação exec/prev 2013 3% 280.176.000,00 287.522.147,82 3% -78% 163.800.000,00 53.297.510,74 -67% -24% 443.976.000,00 340.819.658,56 -23% Da análise da tabela 2, verifica-se que na comparação geral entre a execução/previsão financeira 2013 ocorreu uma variação negativa de aproximadamente 23%, ou seja, a entidade executou aproximadamente 77% do orçamento total previsto, contribuindo para esse percentual os excedentes orçamentários. Quando considerada uma análise sintética dos programas com nível de significância (positiva ou negativa) superior a 10%, verifica-se que quatro programas (administração geral, formação de RH, administração financeira e comunicação social) executaram, em média, aproximadamente 57% da previsão orçamentária, contrapondo dois programas (empregabilidade e proteção e benefícios ao trabalhador) que excederam, em média, a previsão orçamentária em 13%. E, na análise analítica, verifica-se que das 14 ações com variações significativas, oito apresentaram uma execução inferior à previsão, com índices de variabilidade de até 93%, enquanto seis excederam a previsão, com índices de até 72%. Do mesmo modo, quando analisada a previsão 2013/execução 2012, observa-se uma projeção de crescimento global de aproximadamente 59%, inclusive, contemplando ações com um crescimento orçamentário de até 2.240%, vis a vis, 2012, enquanto o comparativo da execução 2013/2012, aponta um crescimento de aproximadamente 22%, ou seja, evidencia-se uma não realização da projeção orçamentaria de aproximadamente 63%. A análise da tabela 3 evidencia que as variabilidades na execução do orçamento previsto também se concretizaram em exercícios anteriores (-11%, -24% e -23%) e concentramse na não realização orçamentária das despesas de capital (-43%, -78% e -67%). No exercício de 2013, de acordo com informação prestada pelo gestor, os motivadores foram: não aquisição de imóveis, não realização de gastos com manutenção em virtude da troca da frota de veículos e não realização de obras. Assim, as análises das tabelas 2 e 3 permitem constatar um crescimento no índice da não realização orçamentária, principalmente, na rubrica orçamentária despesas de capital, vislumbrando necessidades de uma melhor fundamentação/justificativas pelas áreas no momento da previsão orçamentária. No que tange ao ambiente de controle (normativos internos, identificação dos responsáveis, comunicação e avaliação dos riscos), relativo ao processo de avaliação dos resultados qualitativos e quantitativos, a área de Gestão Econômica informou mediante o documento resposta a Solicitação de Auditoria CGU nº 20148000/03, que a entidade não possui a formalização de uma documentação normativa para a área de resultados. Contudo, o item 3.2 – avaliação do funcionamento dos controles internos, do relatório de gestão 2013, atribuiu para o item “os procedimentos e as instruções operacionais são padronizados e estão postos em documentos formais”, a pontuação máxima (5), ou seja, “ [...] o conteúdo da afirmativa é totalmente observado no contexto da UJ”. Assim, em face da ausência de normativos (ambiente de controle) para a área de resultados qualitativos e quantitativos a pontuação não poderia ser a máxima. Já relativo à comunicação e avaliação dos riscos da área de resultados quantitativos e qualitativos, a entidade informou realizar um diagnóstico dos riscos inerentes aos processos estratégicos com a adoção de medidas saneadoras. Tal atividade envolve a Dinheiro público é da sua conta www.portaldatransparencia.gov.br 13 elaboração de uma matriz de riscos, bem como o acompanhamento das recomendações constantes do Plano de Providencias oriundas dos órgãos de controle interno e externo. Por último, essa avaliação dos riscos inerente aos resultados da gestão é comunicada periodicamente a alta administração, mediante reuniões mensais. ##/Fato## Causa Deficiências no ambiente de controle relativo ao planejamento orçamentário, decorrente da ausência de normativos (procedimentos, rotinas, fluxogramas, identificação dos responsáveis) atinentes ao processo de avaliação dos resultados qualitativos e quantitativos da gestão. Manifestação da Unidade Examinada ##/Causa## O SENAC/RJ mediante o documento resposta a solicitação de auditoria nº 201408000/004 apresentou a complementação da análise crítica para as ações com variação financeira significativa, bem como a meta física para a ação 8357, consoante a Decisão Normativa TCU nº 127/2013 que estabelece a apresentação, no Relatório de Gestão, da análise crítica para todas as variações significativas das ações, as quais transcrevemos em síntese: “8311 - Gestão Administrativa Ação relacionada ao exercício da direção, supervisão, coordenação e assessoramento técnico em nível de gabinetes dos Conselhos Nacional e Regionais, Presidências Nacional e Regionais e Diretorias Geral e Regionais da Entidade. Essa atividade contempla, por exemplo, gastos com salários, encargos, diárias e despesas de viagens (hospedagem, passagens, táxi, excesso de bagagem, taxas de embarques) ou ajuda de custo, materiais de expediente e/ou outros materiais necessários à execução da direção e representação nacional ou regional. Incluem-se, também, as aquisições de bens móveis. Ocorreu o aumento de 13,9% em relação ao previsto em função da renovação da frota (2 automóveis) utilizados pela direção geral. 8308 - Manutenção dos Serviços de Transporte Ação relacionada a veículos utilizados, exclusivamente, para fins administrativos da entidade, envolvendo veículos próprios ou de terceiros. As despesas de manutenção de veículos no montante de R$ 23,6 mil sendo que foram alocadas na atividade 2003 apenas R$ 7 mil e o restante R$16,6 ficou alocado na atividade 8301. A economia desta ação frente ao planejado refere-se aos gastos não executados de manutenção em virtude a troca de parte da frota do SENAC, além da isenção de IPVA não contemplada no orçamento. 8356 - Coordenação de Planejamento e Orçamentação Ação que objetiva a elaboração, implementação e aprovação de planos e programas socioeconômicos, financeiros, orçamentários e administrativos, bem como a avaliação dos resultados de sua execução. Consigna as ações desenvolvidas pelos setores de planejamento, no sentido de coordenar e supervisionar o sistema de planejamento, e pelas seções ou setores encarregados da elaboração dos orçamentos anuais e/ou plurianuais, acompanhamento e a avaliação da execução orçamentária, inclusive Salários (diretos e indiretos) e Encargos e as aquisições de bens móveis destinados a esses setores. Ocorreu redução de 55,5% frente ao orçamento pela não execução da estrutura orçada. 8314 - Serviços de Administração e Controle Financeiro Ação desenvolvida pelas diretorias, gerências, seções ou setores encarregados da coordenação e supervisão do sistema de administração financeira, abrangendo os serviços de contabilidade, tesouraria, auditoria e arrecadação. Consigna o custeio dessas atividades, como também, as despesas com a prestação de serviços por firmas especializadas contratadas para tais serviços. As comissões e/ou outras despesas de arrecadação serão classificadas, também, nesta atividade, assim como Salários (diretos e indiretos) e Encargos e as aquisições de bens móveis destinados a esses setores ou Dinheiro público é da sua conta www.portaldatransparencia.gov.br 14 seções. Ocorreu a redução de 28,4% frente ao orçamento pela não execução da estrutura orçada. [...] 8318 - Capacitação de Recursos Humanos Ação desenvolvida com a formação de pessoal em áreas técnicas ou administrativas, tais como: recrutamento de pessoal nas fontes adequadas, utilização de processos de seleção psicológica e/ou de conhecimento, complementação ou suplementação de capacitação, relacionamento interpessoal, funcional e de desenvolvimento de administradores executivos, por meio de cursos, bolsas, estágios, seminários e visitas de observação, inclusive participação em organismos internacionais. Consigna as despesas com os setores de desenvolvimento de pessoal (RH), inclusive de pessoas não relacionadas ao quadro da Entidade (instrutores ou outros contratados para prestação de serviços). Incluem-se Salários (diretos e indiretos) e Encargos e as aquisições de bens móveis destinados aos setores de desenvolvimento de pessoal. Ocorreu a redução de 55,8% frente ao orçamento em decorrência da não utilização total da verba destinada a treinamentos. Ação 8319 – Divulgação de ações institucionais Gastos relacionados a ações relacionadas com a promoção da entidade. O quadro inicial apresentava uma variação negativa de 43,8% frente o planejado. No entanto incorremos um problema na apuração onde consideramos o evento “talentos” dentro da ação 8340 Apoio à Formação Profissional. Esta atividade deveria ficar alocada na ação 8319. Com o acerto da contabilização atingimos o valor executado para esta ação de R$ 27,6 MM. A variação para o executado passou para 3,5% além do planejado. Consideramos desta forma este desvio dentro dos padrões considerados para o exercício. [...] 8306 - Auxílio-Transporte a Servidores e Empregados Ação destinada exclusivamente ao custeio com o auxílio-transporte aos servidores da Entidade. Ocorreu a redução de 32,9% frente ao orçamento em função da quantidade de deslocamento efetuado, ter sido menor que o planejado decorrente da melhora no processo de alocação dos instrutores. Ação 8340 – Apoio a formação Profissional Nesta atividade contabilizamos ações exercidas continuamente, visando prover as condições e meio necessárias à implementação de formação profissional referem-se às despesas necessárias para a manutenção dos serviços básicos das Unidades Operativas do SENAC RJ, tais como: vigilância, limpeza, energia, assim como o custo com pessoal administrativo. O quadro inicial apresentava uma variação de excesso de despesa frente ao planejado de 11,3%. No entanto nesta atividade houve um problema na apuração onde consideramos o evento “Talentos” dentro da ação 8340 - Apoio à Formação Profissional ao invés de aloca-lo na ação 8319. Com o acerto da contabilização atingimos o valor executado para esta ação de R$ 86 milhões. Com a correção deste valor passamos a uma economia frente ao planejado de 0,5%. [...]” Quanto às metas físicas, o SENAC apresentou um quadro com as metas somente para a ação 8357, questionada na solicitação de auditoria 201408000/003. O quadro informa que foi prevista a aquisição de sete imóveis no exercício de 2013, porém nenhum foi adquirido. Quanto às obras previstas (adequação, manutenção e expansão) nesta ação, informa apenas a meta financeira sem a respectiva meta física, apesar de solicitada. Por meio do documento GP/OF. 22/2014, de 23/09/2014, em resposta ao Relatório Preliminar, o Presidente do Conselho Regional apresentou as seguintes manifestações quanto às recomendações expedidas: 1. Fixação de metas físicas, quando pertinentes, para as ações contempladas na gestão de resultados qualitativos e quantitativos. “Concordamos com a recomendação. O Senac RJ salienta que já possui indicadores de acompanhamento de seus resultados, bem como metas desdobradas para seus funcionários. Contudo, vem desenvolvendo rotinas internas com o Dinheiro público é da sua conta www.portaldatransparencia.gov.br 15 intuito de melhorar seus processos, especialmente aqueles relativos à gestão de resultados qualitativos e quantitativos. Vale ressaltar que o Senac RJ apresentou no ITEM 2.3 – INFORMAÇÕES SOBRE OUTROS RESULTADOS DA GESTÃO, QUADRO A.2.3 – METAS CORPORATIVAS, páginas 68, 69, 70 e 71 do Relatório de Gestão do exercício de 2013 as informações sobre o resultado das metas corporativas, bem com a análise crítica dos seus indicadores comparados com o exercício anterior (2012) e dos índices realizados frente aos planejados.” 2. Detalhamento dos motivos que levaram às significativas variações (positivas ou negativas) na execução das ações face suas respectivas previsões. “Concordamos com a recomendação, o Senac RJ irá aperfeiçoar os procedimentos internos e promoverá nos próximos relatórios as alterações propostas.” 3. Estabelecimento de procedimentos, rotinas e identificação de responsáveis, relativos ao processo de avaliação dos resultados qualitativos e quantitativos da gestão. “Concordamos com a recomendação, o Senac RJ incluirá nos seus procedimentos internos a formalização dos responsáveis pela avaliação dos resultados qualitativos e quantitativos da gestão.” ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno Em análise às respostas, constatamos as seguintes falhas na avaliação dos resultados de 2013: (i) (ii) (iii) (iv) Deficiências no planejamento orçamentário: a ação 8308 teve uma previsão financeira de aproximadamente 2.240% superior à execução 2012, enquanto a sua execução em 2013 foi de aproximadamente -93,18% inferior à previsão. A justificativa apresentada denota uma fragilidade de planejamento, pois a redução dos gastos de manutenção devido à renovação da frota de veículos deveria estar contemplada no orçamento 2013. Também a ação 8318 ficou -55,8% inferior ao previsto decorrente da não realização de treinamentos; Inadequada exposição do motivo da variação: as ações 8356 e 8314 tiveram uma redução face ao previsto de 55,5% e 28,4%, respectivamente, no entanto na complementação apenas é informado que estas tiveram uma redução face ao orçado; Inconformidade contábil: na execução das ações 8308, 8319 e 8340 a entidade incorreu em erros de classificação que alteraram os percentuais de execução das respectivas ações, inclusive a ação 8340 que no relatório de gestão 2013 apresentou um excedente orçamentário de 11,28% passou a um decréscimo orçamentário de 0,5%; Ausência de metas físicas: as metas físicas conjuntamente com as metas financeiras proporcionam a adequada avaliação dos resultados qualitativos e quantitativos, e dessa forma, a ausência destas nas ações pertinentes inviabiliza a adequada avaliação dos resultados qualitativos e quantitativos no exercício de 2013. Ressaltase, ainda, que esta situação foi verificada no relatório de auditoria anual de contas de 2011. Do exposto, verifica-se que o processo de planejamento orçamentário necessita de um aprimoramento, a fim de evitar, na medida possível, divergências de execução orçamentária (positivos ou negativos) tão significativas, bem como erros de classificação contábil. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 16 Em relação à manifestação do Presidente do Conselho Regional sobre o Relatório Preliminar, conforme documento GP/OF. 22/2014, de 23/09/2014, efetuamos o registro sobre as metas corporativas no quinto parágrafo do campo “Fato”, cabendo salientar que nosso exame restringiu-se à verificação das metas físicas e financeiras vinculadas aos programas/ações relacionados pela entidade. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Fixar, quando pertinente, metas de execução física diretamente vinculadas às ações contempladas no plano da entidade. Recomendação 2: Contemplar, no próximo relatório de gestão, detalhamento dos motivos que levaram às significativas variações (positivas ou negativas) na execução das ações face suas respectivas previsões. Recomendação 3: Estabelecer, formalmente, procedimentos, rotinas, e identificação de responsáveis, relativos ao processo de avaliação dos resultados qualitativos e quantitativos da gestão. 2 CONTROLES DA GESTÃO 2.1 CONTROLES INTERNOS 2.1.1 AUDITORIA DE PROCESSOS DE CONTAS 2.1.1.1 INFORMAÇÃO Composição do relatório de gestão, de acordo com os itens e subitens constantes no Anexo II, Parte C da Decisão Normativa TCU nº 127/2013. Fato Verificamos que o Relatório de Gestão 2013 contemplou o conteúdo atribuído à UJ, de acordo com os itens e subitens constantes no Anexo II, Parte C da Decisão Normativa TCU nº 127/2013, exceto nos seguintes casos: Subitem 2.3 – Demonstração da execução física e financeira dos objetivos estratégicos e das ações do plano da entidade para o exercício de referência, comparando-se os valores planejados ou previstos com os efetivamente realizados e justificando as variações significativas. No relatório de gestão, o Item 2.1.2 – Execução do Plano de Metas e Ações (páginas 66 e 67) apresenta informações sobre as ações de códigos 8309, 8310, 8307, 8340 e 8327. A demonstração da execução financeira das despesas por programa/ação da entidade encontra-se no Quadro A.4.3.1 (página 115). Não há dados de execução física diretamente vinculada a cada ação nem justificativas para todos os casos de variações significativas entre os valores previstos e os realizados. O assunto é objeto de ponto específico desse relatório. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 17 Subitem 3.2 – Relação dos principais dirigentes e membros de conselhos, indicando o período de gestão, a função, o segmento, o órgão ou a entidade que representa. Em relação aos membros do Conselho Regional (páginas 81 a 90), não foi indicado o segmento, o órgão ou a entidade que cada um representa. Em resposta à Solicitação de Auditoria nº 20140800/01, a UJ informou que seguiu os normativos do TCU e de seu Departamento Nacional. Em que pese a informações prestadas pelo gestor, a UJ não seguiu totalmente o subitem 3.2 da Parte C (Serviços Sociais Autônomos) do Anexo II da Decisão Normativa TCU nº 127/2013. Quanto ao normativo do Departamento Nacional, trata-se da Circular DN nº 022/2014, que fornece orientação sobre as peças complementares do processo de prestação de contas, não abordando o conteúdo do Relatório de Gestão. Subitem 3.3 – Remuneração paga aos administradores, membros da diretoria e de conselhos. Não foram fornecidos os dados referentes à remuneração paga aos membros da diretoria nos quadros A.3.3.3 e A.3.3.4 (páginas 96 e 97). Em resposta à Solicitação de Auditoria nº 20140800/01, a UJ informou que não possui diretores estatutários em seu quadro de pessoal. O TCU exige a apresentação da remuneração paga aos administradores, membros da diretoria e de conselhos, independentemente de qualquer condição. Subitem 4.3 – Transferências efetuadas mediante convênio, contrato de repasse, termo de parceria, termo de cooperação, termo de compromisso ou outros acordos, ajustes ou instrumentos congêneres, vigentes no exercício em referência. A análise crítica da UJ abordou a situação de três instrumentos vigentes em 2011 e 2012, além da revisão do processo de concessão de patrocínio. Não foram contempladas todas as informações solicitadas pela Portaria TCU nº 175/2013, a saber: “a) Medidas adotadas para sanear as transferências na situação de prestação de contas inadimplente; b) Razões para eventuais oscilações significativas na quantidade e no volume de recursos transferidos nos três últimos exercícios; c) Análise do comportamento das prestações de contas frente aos prazos regulamentares no decorrer dos últimos exercícios; d) Análise da evolução das análises das prestações de contas referentes às transferências expiradas até 2013, quanto à eficiência e eficácia dos procedimentos adotados, bem como quanto à disponibilidade adequada de recursos humanos e materiais para tanto; Dinheiro público é da sua conta www.portaldatransparencia.gov.br 18 e) Estruturas de controle definidas para o gerenciamento das transferências, informando, inclusive, a capacidade de fiscalização in loco da execução dos planos de trabalho contratados.” Em resposta à Solicitação de Auditoria nº 20140800/01, a UJ apresentou as seguintes informações complementares: a) Entendemos que como a revisão do processo de concessão de patrocínio, em parceria com a equipe de consultoria da Fundação Getúlio Vargas (FGV), não foi finalizado até a confecção do Relatório de Gestão, as medidas adotadas para sanear transferências na situação de prestação de contas inadimplentes, não foram, por sua completude, implantadas e, consequentemente, informadas no presente relatório. Salientamos que, no exercício de 2013, foi implantado a normativa de Patrocínio, conforme em anexo, com diretrizes para mitigar os riscos envolvidos no processo de concessão de patrocínio. b) Informamos que as oscilações na quantidade e no volume de recursos transferidos nos três últimos exercícios deu-se em função da não realização do evento Fashion Business a partir do exercício de 2012, pela opção estratégica da Instituição em priorizar outras frentes para aplicação dos recursos financeiros alocados em marketing, principalmente a realização do Talentos, evento proprietário, voltado para a excelência da formação profissional e para empregabilidade. Itens “c”, “d” e “e” Informamos que todos os controles específicos para cada execução de contrato de patrocínio foram estabelecidos no exercício de 2013, com a implantação da normativa de concessão de patrocínio e serão aprimoradas na revisão do processo, em andamento. Salientamos que a implantação de tais mecanismos no exercício de 2013, impossibilita a comparação com exercícios anteriores.” ##/Fato## 2.1.1.2 CONSTATAÇÃO Permanência de situação de conflito de interesse no SENAC/RJ. Fato O Relatório CGU Regional/RJ n.º 201203956, referente à Auditoria de Avaliação da Gestão do exercício de 2011, registrou possível conflito de interesses na ascensão funcional da Superintendente de Governança Corporativa (CPF: ***.368.607-**), tendo em vista o relacionamento afetivo entre a Superintendente e o Presidente do Conselho Regional do SENAC/RJ (CPF: ***.078.767-**). Foi identificada a situação de nepotismo e de contrariedade aos princípios constitucionais de legalidade, impessoalidade e moralidade. Diante disso, consta do referido relatório a recomendação à UJ para apurar responsabilidade pelas ascensões funcionais da colaboradora após início da união estável com o Presidente do Conselho Regional, adotando providências no sentido de que esta retorne ao cargo de origem, encaminhando o resultado da apuração à CGU. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 19 Em 10/12/2012 o SENAC/RJ encaminhou a atualização do Plano de Providências, por meio do documento GP/OF 016/2012, informando as providências adotadas para cumprimento das recomendações. Reproduzimos a manifestação do gestor com relação à presente recomendação: “Discordamos da Recomendação, não tendo providências a serem implementadas. O SENAC Rio, após exaustivas e minuciosas respostas acerca do tema encaminhadas a esta Controladoria e ao Tribunal de Contas da União, tem o convencimento de que não houve qualquer espécie de benefício à colaboradora, devendo a mesma permanecer em seu cargo até que o tema seja efetivamente definido no âmbito da auditoria carreada pela Corte de Contas da União.” De fato, não verificamos alteração da situação funcional da referida colaboradora. O rol de responsáveis do Processo de Prestação de Contas da UJ do exercício de 2013 apresenta a funcionária portadora de CPF: ***.368.607-** ocupando o cargo de Diretora de Governança Corporativa, bem como o portador de CPF: ***.078.767-** como Presidente do Conselho Regional do SENAC/RJ. Ressaltamos que consta do rol de responsáveis o mesmo endereço residencial dos dois dirigentes. ##/Fato## Causa De acordo com o Regimento Interno do SENAC/RJ aprovado pela Resolução do Conselho Regional n.º 06/2013, compete ao Presidente do Conselho Regional do SENAC/RJ, dentre outras atribuições, admitir, ad referendum do Conselho Regional, os servidores da Administração Regional, promovê-los e demiti-los, bem como fixar a época das férias, conceder licenças e julgar, em grau de recurso, a aplicação de penas disciplinares. O Presidente do Conselho Regional do SENAC/RJ (CPF: ***.078.767-**) não promoveu o retorno da ocupante do cargo de Diretora de Governança Corporativa ao cargo de origem, perpetuando a situação de conflito de interesse apontada. ##/Causa## Manifestação da Unidade Examinada Por meio da Solicitação de Auditoria n.º 201408000/09, de 24/07/2014, solicitamos ao gestor apresentar atualização das providências adotadas para atendimento das recomendações emitidas no Relatório n.º 201203956. A resposta foi apresentada pela Gerência Corporativa de Qualidade e Processos, por e-mail de 31/07/2014, através da qual a UJ ratificou sua discordância com a recomendação em comento. Por meio do documento GP/OF. 22/2014, de 23/09/2014, em resposta ao Relatório Preliminar, o Presidente do Conselho Regional apresentou a seguinte manifestação: “O Senac RJ, após as exaustivas e minuciosas respostas acerca do tema encaminhadas a esta Controladoria e ao Tribunal de Contas da União, tem o convencimento de que não houve qualquer espécie de benefício à colaboradora, devendo a mesma permanecer em seu cargo até que o tema seja efetivamente definido no âmbito da auditoria carreada pela Corte de Contas da União.” ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno Dinheiro público é da sua conta www.portaldatransparencia.gov.br 20 As situações de conflito de interesses e nepotismo, apontadas no Relatório n.º 201203956 permaneceram no exercício de 2013, uma vez que o Presidente do Conselho Regional do SENAC/RJ não implementou a recomendação apresentada por este Órgão de Controle Interno, tendo em vista sua discordância com relação à situação de conflito de interesses e nepotismo, ratificada na resposta ao Relatório Preliminar. O conflito de interesses está evidenciado desde que o Presidente do Conselho Regional nomeou como Diretora a colaboradora com quem vive em união estável e a mantem sob sua subordinação, conforme Inciso V, Art. 5º da Lei nº 12.813/2013.. O nepotismo configura-se pela nomeação da companheira da autoridade nomeante para exercício de cargo de confiança na estrutura administrativa da unidade jurisdicionada auditada, conforme já sedimentado pelo STF na Súmula Vinculante nº 13 de 29 de agosto de 2008: “A nomeação de cônjuge, companheiro ou parente em linha reta, colateral ou por afinidade, até o terceiro grau, inclusive, da autoridade nomeante ou de servidor da mesma pessoa jurídica investido em cargo de direção, chefia ou assessoramento, para o exercício de cargo em comissão ou de confiança ou, ainda, de função gratificada na administração pública direta e indireta em qualquer dos poderes da União, dos Estados, do Distrito Federal e dos Municípios, compreendido o ajuste mediante designações recíprocas, viola a Constituição Federal.” (grifo nosso) O Tribunal de Contas da União também já se manifestou contrário ao fato em questão, conforme Acórdão TCU n.º 554/2011 – Segunda Câmara, endereçado ao SENAR: “ACORDAM os Ministros do Tribunal de Contas da União, reunidos em sessão de 2ª Câmara, em: 9.4. recomendar à Administração Central do Serviço Nacional de Aprendizagem Rural que regulamente, em nível nacional, a vedação à contratação de parentes, cônjuges e companheiros de seus dirigentes, conforme art. 37, caput, da Constituição Federal, e conforme diretrizes expostas na Súmula Vinculante nº 13 do STF;” Diante disso, reiteramos a recomendação apresentada no Relatório n.º 201203956. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Adotar providências no sentido de fazer cessar a situação de conflito de interesses e a configuração de nepotismo. Recomendação 2: Apurar responsabilidade pelo ato administrativo que deu causa ao conflito de interesses e configuração de nepotismo, pelas ascensões funcionais da colaboradora após início da união estável com o Presidente do Conselho Regional, adotando providências no sentido de que esta retorne ao cargo de origem, encaminhando o resultado da apuração à CGU. 2.1.1.3 CONSTATAÇÃO Atendimento parcial das recomendações expedidas pela Controladoria-Geral da União, registradas no Plano de Providências Permanente do SENAC/RJ. Fato Dinheiro público é da sua conta www.portaldatransparencia.gov.br 21 O Relatório n.º 201203956 da Controladoria Geral da União/Regional-RJ, de 31/10/2012, apresentou os resultados da Auditoria Anual de Avaliação da Gestão do SENAC/RJ referente ao exercício de 2011. Constam do Relatório 33 recomendações, sendo os principais assuntos atinentes às áreas de gestão de recursos humanos e gestão de suprimento de bens e serviços. Além dessas, foram expedidas as Notas de Auditoria n.º 201203956/001 e n. 201203956/002, contendo mais quatro recomendações. Em 10/12/2012 o SENAC/RJ encaminhou a atualização do Plano de Providências, por meio do documento GP/OF 016/2012, informando as providências adotadas para cumprimento das recomendações relacionadas à Auditoria de Contas de 2011. Conforme registrado naquele documento, a entidade manifestou concordância, ainda que parcial, com 16 recomendações apresentadas no referido relatório e informou que já adotou algumas providências, na maioria dos casos. No tocante às demais recomendações, o gestor informou que discorda de 17, dentre as 33 recomendações apresentadas. Em relação às quatro recomendações das Notas de Auditorias expedidas no âmbito da Auditoria de Contas de 2011, o gestor manifestou sua concordância com as mesmas. Posteriormente, em 27/09/2013, o gestor encaminhou os Ofícios DIREG nº 30/2013 e 31/2013, que tratam de constatação específica do Relatório n.º 201203956, atinente a irregularidades nos documentos fiscais das prestações de contas de contratos de patrocínio (item 4.3.1.1). Por meio dos ofícios referidos, a entidade informou que notificou extrajudicialmente as Patrocinadas a fim de lhes dar ciência dos pontos de divergências constantes do Relatório da CGU/RJ, sendo que o Ofício DIREG nº 30/2013 versou sobre os eventos “SENAC RIO FASHION BUSINESS” (16ª, 17ª e 18ª edições) e “SENAC RIO FASHION BUSINESS TECH”, enquanto o Ofício DIREG nº 31/2013 referiu-se ao evento “BRITE BRAZIL INTERNATIONAL TOURISM EXCHANCE”. De acordo com os ofícios, em resposta, as Patrocinadas apresentaram contra notificação contendo esclarecimentos e justificativas para os pontos questionados. O SENAC/RJ submeteu à CGU/RJ a referida documentação e requereu a apreciação desta Controladoria e eventual validação. De acordo com a manifestação das Patrocinadas, o SENAC/RJ já havia aprovado as prestações de contas dos patrocínios em questão, todavia, posteriormente, quando da notificação extrajudicial, solicitou a apresentação de novos documentos. Não consta da documentação apresentada o parecer do SENAC/RJ a respeito da aprovação dos documentos adicionais apresentados pelas patrocinadas como contra notificação. Ademais, destacamos que as patrocinadas encaminharam cópias de documentos que compõem a prestação de contas. Ressaltamos que o Relatório n.º 201203956 elencou falhas gerais nos processos de prestação de contas dos patrocínios, inclusive notas fiscais canceladas depois de apresentadas, notas fiscais com irregularidades, notas fiscais utilizadas nas prestações de contas dos mesmos eventos para outro patrocinador, além de ausência de evidências de realização dos pagamentos pelas patrocinadas. Desta forma, consideramos que a documentação apresentada não é suficiente e adequada para comprovar a regular aplicação dos recursos públicos. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 22 Em razão do exposto, os documentos apresentados não puderam ser analisados pela CGU. Ressaltamos que é responsabilidade do SENAC/RJ, na condição de repassador dos recursos, a avaliação sobre a adequação da prestação de contas no caso de transferência de recursos, sendo esta uma responsabilidade primária, não podendo ser repassada ou delegada a terceiros, devendo possuir características de completude analítica que sirva para verificação por todas as instâncias legais de controle administrativo. O Relatório de Gestão do SENAC/RJ referente ao exercício de 2013 apresentou algumas das recomendações expedidas pela Controladoria Geral da União, informando o atendimento de sete recomendações provenientes do Relatório n.º 201203956, além das quatro recomendações das Notas de Auditoria n.º 201203956/001 e 201203956/002. Em 31/07/2014, a Gerência Corporativa de Qualidade e Processos apresentou atualização das providências para atendimento das recomendações com as quais há concordância da UJ. Em resposta ao Relatório Preliminar de Auditoria, o gestor apresentou revisão de alguns apontamentos recusados pelo SENAC/RJ. Após análise das informações e documentos apresentados em relação ao atendimento das recomendações da Auditoria de Contas anterior, referente ao exercício de 2011, este Órgão de Controle Interno considera que, dentre as 37 recomendações, 23 foram reiteradas, seja por recusa não aceita, seja pela não implementação plena. Seis recomendações foram atendidas, uma foi cancelada e sete recomendações dependem de nova ação de controle por parte da CGU para verificar seu efetivo atendimento. Ressalte-se que nas sete recomendações que dependem da realização de novas ações de controle e que consideramos em análise pela CGU, o gestor informou que já adotou as providências para atendimento dessas recomendações. Não estão sendo consideradas nesse cômputo as demais recomendações expedidas pela CGU em relatórios anteriores. Essas recomendações estão sendo acompanhadas pelo Plano de Providências Permanente. O quadro a seguir resume a situação das recomendações expedidas no Relatório n.º 201203956 e Notas de Auditoria n.º 201203956/001 e 201203956/002. Relatório 20120395 6 20120395 6 Descrição Sumária Situação atual das Recomendações Irregularidades nos documentos fiscais das 2 recomendações prestações de contas de contratos de patrocínio reiteradas ocasionando prejuízo no valor de R$ 3.205.574,01. Conflito de interesse na ascensão funcional da 1 recomendação Superintendente Jurídica e de Governança reiterada Cooperativa da Entidade, haja vista o relacionamento afetivo entre a funcionária e o Presidente do SESC-SENAC/RJ e da FECOMÉRCIO/RJ. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 23 20120395 6 20120395 6 20120395 6 20120395 6 20120395 6 20120395 6 20120395 6 20120395 6 20120395 6 20120395 6 20120395 6 20120395 6 Restrição aos trabalhos realizados da Controladoria Geral União decorrente da negativa de Diretor Regional em conceder entrevista com funcionária. Verificação inadequada de requisitos de qualificação econômico financeira, ocasionando a contratação de serviços de publicidade com empresa inabilitada no valor de R$ 11.000.000,00 Intermediação de agência de publicidade para a realização de serviços estranhos ao objeto do contrato, ocasionando contratação sem licitação no valor de R$ 166.040,00. Prazo de vigência de contrato lesivo à entidade, fixado em quatro anos para serviço não continuado que resultou em aditivos de 400% no valor inicial e em patrocínio de evento no valor de R$ R$ 5.000.000,00 (cinco milhões de reais) no qual o SENAC RIO não tinha mais interesse. Fragilidades no Funcionamento do Sistema de Controle Interno do SENAC/RJ. 1 recomendação atendida 1 recomendação reiterada 1 recomendação atendida 1 recomendação reiterada 1 recomendação em análise 2 recomendações reiteradas 3 recomendações reiteradas 1 recomendação em análise Ocorrência de conflito de interesse na contratação de 4 recomendações empresa administradora de condomínio, a qual reiteradas ocorreu sem o devido procedimento licitatório, inobservância ao dever de licitar serviços terceirizados e de ratear os dispêndios administrativos proporcionalmente entre os condôminos. Adoção de valor estimado da concorrência sem 1 recomendação apresentação da fonte utilizada e reavaliação com reiterada majoração de 66,70% sem esclarecer a motivação. 2 recomendações atendidas Falhas no processo de julgamento de licitação 1 recomendação acabaram por distorcer o resultado final do certame. em análise Falhas formais em elaboração do edital 1 recomendação comprometem a transparência de processo de atendida contratação. Instituição de benefício pecuniário, sem respaldo 1 recomendação legal. reiterada 1 recomendação em análise Realização de viagem internacional sem a devida 2 recomendações comprovação do atingimento dos objetivos em análise propostos, inclusive com despesas relativas à 2 recomendações hospedagem em patamar superior ao limite máximo reiteradas estabelecido no regulamento da entidade e sem documentação comprobatória. Concentração de 85,41% dos recursos destinados a 2 recomendações patrocínios, equivalente a R$ 29.500.000,00 (vinte e reiteradas Dinheiro público é da sua conta www.portaldatransparencia.gov.br 24 nove milhões e quinhentos mil reais), em eventos de 1 recomendação uma única empresa que foram patrocinados sem atendida critérios de seleção. 1 recomendação cancelada 20120395 Descumprimento de determinações contidas na DN 3 recomendações 6 TCU n.º 108/2010, ausência de Notas Explicativas e reiteradas (Nota de dificuldade da equipe técnica de entendimento da Auditoria) sistemática de programas e ações utilizadas pelo Ministério do Planejamento. 20120395 Falta de clareza nos indicadores apresentados pela 1 recomendação 6 Unidade e ausência de Notas Explicativas que em análise (Nota de permitam a compreensão dos índices utilizados. Auditoria) Desta forma, desconsiderando as recomendações em análise, 76,7% das recomendações estão pendentes de atendimento e foram reiteradas, sendo 11 por recusa não aceita e 12 pela não implementação plena. Com relação à constatação de “Restrição aos trabalhos realizados da Controladoria Geral União”, ressaltamos que na presente auditoria de contas relativa ao exercício de 2013 não identificamos situação de restrição de escopo. Todas as informações solicitadas pela CGU foram disponibilizadas pela UJ. Ressalte-se a natureza estruturante das recomendações expedidas pela CGU, cuja implementação é relevante para a melhoria nos controles internos, dada a criticidade/materialidade dos fatos constatados, de modo a garantir a regular gestão dos recursos parafiscais. ##/Fato## Causa A Diretoria de Gestão Corporativa é responsável pelo gerenciamento dos resultados econômicos da Entidade, garantindo o acompanhamento e seleção dos indicadores adequados e a correta gestão do orçamento; pela garantia da conformidade das obrigações contábeis e fiscais da Instituição, fornecendo informações precisas sobre seus resultados e patrimônio; pelo desenvolvimento e cumprimento de estratégias e políticas de gestão de pessoas; pela tradução das demandas do negócio em sistemas de tecnologia; pelo gerenciamento da infraestrutura, obras, cadeia produtiva e patrimônio do Senac/RJ, visando contribuir para o crescimento sustentável da empresa. De acordo com o organograma aprovado pela Ordem de Serviço n.º 011/2013, a Diretoria de Gestão Corporativa se subordina à Diretoria Geral, ao passo que a Diretoria Geral se subordina ao Conselho Regional do SENACRJ. As áreas de gestão de recursos humanos e gestão de suprimento de bens e serviços concentram a maioria das recomendações não cumpridas. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 25 Desta forma, identificamos nexo de causalidade entre as recomendações não atendidas e a omissão do Diretor de Gestão Corporativa (CPF: ***.044.484-**), do Diretor Geral (CPF: ***.821.847-**), Diretor Geral Interino (***.263.791-**) no período de 11/04/2013 a 30/09/2013 e do Presidente do Conselho Regional do SENAC/RJ. Consideramos que a omissão se deu ao longo do exercício de 2013. Manifestação da Unidade Examinada ##/Causa## Por meio da Solicitação de Auditoria n.º 201408000/009, solicitamos ao gestor apresentar atualização das providências adotadas para atendimento de todas as recomendações constantes do Relatório n.º 201203956. Em resposta, a Gerência Corporativa de Qualidade e Processos encaminhou, por e-mail de 31/07/2014, atualização das providências para atendimento das recomendações com as quais há concordância da UJ, no total de 16 recomendações. Em resposta ao Relatório Preliminar de Auditoria, por meio do Ofício GP/OF. 22/2014, de 23/09/2014, o Presidente do Conselho Regional do SENAC/RJ acrescentou a seguinte manifestação: “Concordamos com a recomendação, o Senac RJ entende que o processo de acompanhamento da implantação dos planos de ações são fundamentais para a garantia são fundamentais para a melhoria contínua de seus processos, bem como para mitigação de riscos.” ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno Em análise à documentação apresentada pelo gestor, em resposta às solicitações de auditoria, referente ao atendimento das recomendações emitidas pela CGU no Relatório n.º 201203956, de forma geral, não identificamos argumentos diversos daqueles apresentados à época da Auditoria de Avaliação da Gestão de 2011, argumentos estes que já foram incorporados ao Relatório n.º 201203956 e que não modificaram o entendimento da Controladoria Geral da União no que se refere ao mérito das constatações apresentadas e recomendações expedidas. Todavia, em sua manifestação quanto ao Relatório Preliminar, o gestor demonstrou concordância com a recomendação contida neste Relatório, reconhecendo a importância do acompanhamento da implementação dos planos de ação. Destacamos, contudo, que a Controladoria-Geral da União considerou irregulares as contas prestadas pelo Presidente do Conselho Regional do SENAC-RJ e pelo Diretor Regional do SENAC/RJ relativas ao exercício de 2011. Todavia, o gestor discorda de parte dos apontamentos apresentados e, portanto, não adotou providências para implementar as recomendações, muitas delas envolvendo apuração de responsabilidades e restituição de valores aos cofres públicos. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Manter atualizado plano de ação, contendo definição de prioridades, cronograma e responsáveis pela implementação das recomendações emitidas pela CGU. 3 GESTÃO DO SUPRIMENTO DE BENS/SERVIÇOS Dinheiro público é da sua conta www.portaldatransparencia.gov.br 26 3.1 CONVÊNIOS DE OBRAS, SERVIÇOS E DE SUPRIMENTO 3.1.1 AVALIAÇÃO DAS TRANSFERÊNCIAS CONCEDIDAS 3.1.1.1 INFORMAÇÃO Levantamento de dados sobre as transferências concedidas. Fato De acordo com o Relatório de Gestão, em 2013 a UJ efetuou transferências no total de R$ 5.221.237,23 (cinco milhões, duzentos e vinte e um mil, duzentos e trinta e sete reais e vinte e três centavos) mediante 17 instrumentos, sendo 4 classificados como convênio (montante de R$ 3.057.882,82) e 13 como contrato de repasse (montante de R$ 2.163.354,41). Esses últimos, na realidade, tratam-se de patrocínios, classificados como contratos de repasse por falta de opção na convenção do Relatório de Gestão. Foram selecionados para exame 4 instrumentos de transferência, detalhados abaixo, sendo 2 convênios, os de maiores valores transferidos, e 2 patrocínios, considerando a materialidade e a situação de adimplência na prestação de contas (um concluído e um inadimplente). 1 - O Convênio nº 764, celebrado entre o SENAC/RJ e a Federação do Comércio do Estado do Rio de Janeiro –Fecomércio/RJ (CNPJ 42.591.099/0001-93) em 01/06/2010, com vigência até 31/05/2015 (conforme 5º aditivo), tem como objeto a disponibilização de bolsas de estudo no SENAC/RJ para candidatos indicados pela Fecomércio/RJ, tendo em vista os interesses comuns na qualificação dos trabalhadores do setor de comércio de bens, serviços e turismo, bem como a Política de Bolsas de Estudo do SENAC/RJ. Este é o convênio da maior transferência registrada no Relatório de Gestão 2013, no valor de R$ 2.573.056,03 (dois milhões, quinhentos e setenta e três mil, cinquenta e seis reais e três centavos), quase a metade do total indicado de transferências. Não houve transferência financeira à Fecomércio/RJ; o valor indicado corresponde ao somatório dos preços dos cursos oferecidos aos 663 bolsistas (bolsas integrais, com 100% de desconto) contemplados pelo convênio em 2013. 2 - O Convênio nº 786 registra o segundo maior valor de transferência mediante convênio no Relatório de Gestão 2013: R$ 458.686,07 (quatrocentos e cinquenta e oito mil, seiscentos e oitenta e seis reais e sete centavos). Tal montante foi repassado à Fecomércio/RJ, no âmbito do convênio celebrado em 01/07/2011, vigente até 03/04/2014 (quarto aditivo), tendo como objeto a prestação de assistência em atividades relacionadas à Medicina do Trabalho. Conforme previsto no termo de convênio: PCMSO - Programa de Controle Médico de Saúde Ocupacional, PPRA - Programa de Prevenção dos Riscos Ambientais, LTCAT - Laudo Técnico das Condições Ambientais de Trabalho e PPP - Perfil Profissiográfico Previdenciário. 3 - O Contrato nº 3265, celebrado com a empresa Open Brasil Promoção e Eventos Ltda. (CNPJ 03.571.992/0001-03). em 08/05/2013, teve como objeto o patrocínio ao evento Expopharma 2013, realizado de 15 a 17/05/2013 no Centro de Convenções Sul América, na cidade do Rio de Janeiro, reunindo indústria, distribuidores e varejo relacionados ao setor farmacêutico. O valor transferido a título de cota de patrocínio foi de R$ 150 mil. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 27 A prestação de contas foi apresentada pela empresa contratada em 17/06/2013, sendo aprovada em parecer técnico emitido pela área competente, a Gerência de Eventos, em 01/07/2013, e em parecer financeiro emitido pela Gerência de Serviços Financeiros em 18/09/2013. 4 - O Contrato nº 3307, celebrado com a empresa Open Brasil Promoção e Eventos Ltda. em 13/08/2013, teve como objeto o patrocínio ao evento Centro Sul Fluminense, realizado de 14 a 17/08/2013 na cidade de Três Rios, reunindo expositores variados, visando à promoção da geração de negócios na Região Centro Sul Fluminense. O valor transferido a título de cota de patrocínio foi de R$ 200 mil. A prestação de contas não foi apresentada. A UJ informou que a prestação de contas foi apresentada no prazo previsto e que foram verificadas irregularidades na entrega da documentação, mas não disponibilizou a referida documentação à equipe de auditoria. 3.1.1.2 CONSTATAÇÃO ##/Fato## Patrocínios contratados sem justificativas de preços e com deficiências nas prestações de contas. Fato Em relação a contratos de patrocínio, inicialmente registramos que, em 2013, foi criado normativo interno que regula a matéria: a Ordem de Serviço NOR nº 006/2013, de 20/05/2013, sucedida pela OS NOR nº 008/2013, de 14/06/2013, que, por sua vez, foi sucedida pela OS NOR nº 014/2013, de 02/09/2013. As contratações de patrocínio foram efetuadas mediante inexigibilidade de licitação, por conta da inviabilidade de competição, enquadrando-se no disposto no caput do art. 10 do Regulamento de Licitações e Contratos do SENAC, aprovado pela Resolução SENAC nº 958/2012. A seguir, reapresentamos os dados gerais das contratações examinadas e relacionamos as pendências verificadas. 1) Contrato nº 3265 Celebrado com a empresa Open Brasil Promoção e Eventos Ltda. em 08/05/2013, teve como objeto o patrocínio ao evento Expopharma 2013, realizado de 15 a 17/05/2013 no Centro de Convenções Sul América, na cidade do Rio de Janeiro, reunindo indústria, distribuidores e varejo relacionados ao setor farmacêutico. O valor transferido a título de cota de patrocínio foi de R$ 150 mil. Em relação aos recursos destinados ao evento, a empresa contratada apresentou a prestação de contas em 17/06/2013, informando que o valor repassado pelo SENAC/RJ foi utilizado para pagamento de parte da locação do pavilhão do Centro de Convenções Sul América. Consta a nota fiscal referente à locação, no valor de R$ 152.482,00. Na documentação da prestação de contas, consta também um relatório sobre a realização do evento e fotos do estande montado pelo SENAC/RJ. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 28 A prestação de contas foi aprovada em parecer técnico emitido pela área competente, a Gerência de Eventos, em 01/07/2013, e em parecer financeiro emitido pela Gerência de Serviços Financeiros em 18/09/2013. Foram verificadas as seguintes pendências no processo de concessão de patrocínio: a) Não constou a justificativa do preço contratado, conforme exigência do art. 11 do Regulamento de Licitações e Contratos do SENAC. b) Não estava previsto que o valor repassado pelo SENAC/RJ seria utilizado para pagamento de parte da locação do espaço de realização do evento patrocinado, como exposto na documentação referente à prestação de contas. c) A aprovação da prestação de contas financeira deu-se em 18/09/2013, três meses após a apresentação da documentação pela empresa contratada (17/06/2013). O prazo para aprovação é de 30 dias úteis, a partir do recebimento da documentação encaminhada pela Gerência de Eventos, responsável pela aprovação técnica, conforme art. 17 – II da Ordem de Serviço NOR nº 08/2013. d) Não constou a mensuração dos resultados da participação do SENAC/RJ no evento, conforme previsto no art. 12 da Ordem de Serviço NOR nº 08/2013. e) documentação relacionada à contratação do patrocínio não está autuada e numerada, conforme já havia sido recomendado pela CGU por meio do Relatório n.º 201203956. 2) Contrato nº 3307 Celebrado com a empresa Open Brasil Promoção e Eventos Ltda. em 13/08/2013, teve como objeto o patrocínio ao evento Centro Sul Negócios 2013, realizado de 14 a 17/08/2013 na cidade de Três Rios, reunindo expositores variados, visando à promoção da geração de negócios na Região Centro Sul Fluminense. O valor transferido a título de cota de patrocínio foi de R$ 200 mil. Foram verificadas as seguintes pendências no processo de concessão de patrocínio: a) Não constou a justificativa do preço contratado, conforme exigência do art. 11 do Regulamento de Licitações e Contratos do SENAC. b) Não constou, na análise prévia, os elementos previstos nos incisos I e II do art. 4º da Ordem de Serviço NOR nº 08/2013: “I - estimativa da relação custo-benefício da ação, através da avaliação dos retornos a serem obtidos, em termos mercadológicos, financeiro e negociais em relação ao investimento e avaliação de eficiência, eficácia e efetividade dos resultados a serem alcançados; II – viabilidade técnica, econômica e financeira da ação;” c) Não constou o plano de aplicação dos recursos do SENAC/RJ, de modo a possibilitar a devida análise da prestação de contas. d) Não consta a prestação de contas, apesar do término do evento ter ocorrido em 17/08/2013. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 29 e) documentação relacionada à contratação do patrocínio não está autuada e numerada, conforme já havia sido recomendado pela CGU por meio do Relatório n.º 201203956. ##/Fato## Causa A Diretora Interina de Marketing e Produtos e o Gerente de Eventos firmaram apoio financeiro do SENAC aos eventos “Expopharma 2013” e “Centro Sul Negócios”, a título de patrocínio, sem exigir da patrocinada orçamento prévio do evento e justificativa do preço dos itens patrocinados. ##/Causa## Manifestação da Unidade Examinada Conforme resposta à SA 201408000/06, em documento datado de 24/07/2014, emitido pela Gerência de Eventos: Ref. Contrato 3265: “[a] Informamos que a justificativa do preço contratado consta no Memorando nº 022/2013, da Gerência de Eventos de 29/04/2013 assim como no contrato de patrocínio assinado com o produtor do evento. [b] Informamos que a Proposta de Patrocínio apresentada foi referente à cota adquirida pela Instituição, contendo todos os requisitos dos normativos internos. Quanto aos valores pagos pelo Senac RJ, foi apresentado através de documento emitido pela empresa realizadora do evento, Prestação de Contas e nota fiscal comprovando a aplicação do valor pago na locação do espaço para a realização do evento. [c] Informamos que o atraso deu-se em função da demora do envio de documentos por parte da empresa contratada. Entretanto, após o recebimento destes, o Senac RJ deu celeridade para a conclusão do processo de prestação de contas e mantém esforços para mitigar os riscos relacionados. [d] Informamos que a mensuração dos resultados está contida na prestação de contas evento, onde foram apresentados aspectos intangíveis, conforme inciso II do art. 12 Ordem de Serviço NOR nº 08/2013. Foi apresentado ainda, o parecer da Gerência Eventos atestando as ações realizadas conforme as propriedades determinadas contrato.” do da de no Ref. Contrato 3307: “[a] [b] Informamos que a justificativa do preço contratado e a estimativa da relação custo-benefício da ação constam no Memorando nº 083/2013, da Gerência de Eventos de 02/08/2013. Informamos ainda que a viabilidade técnica, econômica e financeira da ação é realizada com base na efetividade de concessões anteriores. [c] Informamos que a Proposta de Patrocínio apresentada foi referente à cota adquirida pela Instituição, contendo todos os requisitos dos normativos internos, tais como: i. A descrição detalhada e objetivos do projeto; ii. Local, período e programação; iii. Cronograma de repasse financeiro iv. Identificação das propriedades do patrocínio. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 30 Contudo vale ressaltar que as prestações de contas são avaliadas quanto a correta execução da ação frente ao estabelecido pelos instrumentos contratuais. [d] Informamos que a prestação de contas foi apresentada no período previsto no contrato. No processo de análise da prestação de contas financeira verificou-se irregularidades referente a entrega de documentação, acarretando o atraso na aprovação da prestação de contas. Salientamos que enquanto as pendencias não foram sanadas por parte do patrocinado, o Senac RJ não realizou o pagamento da segunda parcela prevista no instrumento contratual. Informamos ainda que o Senac RJ vem envidando esforços para mitigar a ocorrência de riscos desta natureza, e que o patrocínio de novos eventos relacionados a esta ação estão suspensos até que a situação seja resolvida.” Por meio do documento GP/OF. 22/2014, de 23/09/2014, em resposta ao Relatório Preliminar, o Presidente do Conselho Regional apresentou a seguinte manifestação quanto às recomendações expedidas: “Conforme citado anteriormente [no preâmbulo do documento], o Senac RJ buscou assessoramento junto à Fundação Getúlio Vargas – FGV para estabelecer metodologias e procedimentos que visam aprimorar através de processo de melhoramento contínuo suas atividades. Cabe ressaltar ainda que o processo de concessão de patrocínios vem em constante aprimoramento ao longo dos anos, visando o cumprimento dos normativos e preceitos dos órgãos de controle. Quanto à numeração e autuação da documentação relacionada à contratação de patrocínios, informamos que o Senac RJ já procede com esta ação nas laudas referentes à prestação de contas, mas irá reforçar junto às áreas envolvidas o necessidade de estender à toda documentação. Contudo, concordamos com as recomendações e o Senac RJ aperfeiçoará seus procedimentos internos, alinhado ao estabelecido na OS NOR n 014/2013, ou outra que vier substitui-la.” Especificamente em relação à aplicação de sanção prevista no subitem 7.4 do Contrato 3307: “Concordamos com a recomendação, o Senac RJ irá providenciar, através de seu departamento jurídico, as sanções cabíveis constantes no instrumento contratual.” ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno -Em relação à justificativa de preço (Contratos 3265 e 3307): A justificativa de preço é exigida nas contratações por inexigibilidade de licitação, conforme disposto no art. 11 do Regulamento de Licitações e Contratos do SENAC. O próprio setor jurídico do SENAC/RJ (conf. Pareceres GEJUR nºs 07 e 21/2013) alertou para a observância do dispositivo regulamentar. Não há, nos documentos citados pela Gerência de Eventos, uma demonstração da adequação dos preços contratados, como, por exemplo: comparação com as cotas de outros patrocinadores do mesmo evento; Dinheiro público é da sua conta www.portaldatransparencia.gov.br 31 comparação com os valores desembolsados no mesmo evento em anos anteriores; comparação com valores em eventos do mesmo porte; etc. -Em relação à utilização do recurso repassado (Contratos 3265 e 3307): Note-se que os normativos vigentes em 2013 (OS NOR nºs 08/2013 e 14/2013), no capítulo referente à prestação de contas, Art. 11 – I, preveem a apresentação de relatório contemplando a quantidade dos recursos alocados pela patrocinada de forma individualizada. A análise da prestação de contas individualizada por patrocinador viabiliza-se com a definição prévia das despesas a serem cobertas com a cota de patrocínio. Cabe a reprodução integral do Art. 11 das Ordens de Serviço NOR nºs 08/2013 e 14/2013: Art. 11. A prestação de contas deverá ser apresentada no prazo de até 45 (quarenta e cinco dias) dias úteis, contados do término do evento, podendo as partes estabelecerem prazo diferente no instrumento jurídico. A referida prestação deverá, ainda, evidenciar a alocação total dos recursos com os seguintes documentos: I – relatório de execução físico-financeira em que constem pelo menos informações sobre as etapas realizadas conforme projeto aprovado; a quantidade dos recursos alocados pela Patrocinada de forma individualizada, bem como os recursos despendidos e os resultados alcançados; II – relação física e em planilha eletrônica dos pagamentos efetuados, com recursos do Senac RJ, por credor, com indicação do número data de emissão e valor do documento fiscal; III – cópia das Notas Fiscais dos pagamentos efetuados, com recursos do Senac RJ, com atesto da execução do serviço ou entrega do bem; IV – atestado emitido pelo contador e o representante legal da patrocinada declarando correta aplicação de recursos.” -Em relação aos elementos necessários na análise prévia do patrocínio, previstos nos incisos I e II do art. 4º da Ordem de Serviço NOR nº 08/2013: Reproduzimos aqui a íntegra do art. 4º da Ordem de Serviço NOR nº 08/2013: “Art. 4º Os patrocínios concedidos pelo Senac RJ serão necessariamente precedidos da análise de: I - estimativa da relação custo-benefício da ação, através da avaliação dos retornos a serem obtidos, em termos mercadológicos, financeiro e negociais em relação ao investimento e avaliação de eficiência, eficácia e efetividade dos resultados a serem alcançados; II – viabilidade técnica, econômica e financeira da ação; III – justificativa para o interesse do Senac RJ, alinhamento com a missão e finalidade.” Assim, foi formalizada a necessidade da observância de elementos fundamentais para a concessão de patrocínios. Nos dois contratos examinados (no caso do Contrato nº 3265, ainda não havia o normativo), a documentação referente à análise prévia atesta o cumprimento do inciso III, mas reiteramos que não há exposição detalhada quanto os incisos I e II. -Em relação ao prazo da aprovação da prestação de contas financeira do Contrato 3265: Dinheiro público é da sua conta www.portaldatransparencia.gov.br 32 A empresa contratada apresentou um documento, datado de 17/06/2013, denominado “Prestação de Contas”, daí a presunção do encaminhamento de toda a documentação pertinente no prazo regulamentar (ver prazos abaixo). Em sua manifestação, a UJ não precisou os documentos faltantes nem a data de envio dos mesmos. De todo o modo, em 01/07/2013 a Gerência de Eventos emitiu parecer técnico de aprovação. Se a documentação estava completa nesta data, foi descumprido o prazo para aprovação financeira. Se não estava, seria o caso de descumprimento do prazo para apresentação da prestação de contas. Prazos OS NOR 008/2013, de 14/06/2013 e 014/2013, de 02/09/2013: -Apresentação da prestação de contas: até 45 dias úteis do término do evento (art. 11) -Aprovação técnica pela Gerência de Eventos: 30 dias úteis a partir do recebimento da documentação (art. 16-VII). -Aprovação financeira pela Gerência de Serviços Financeiros: 30 dias úteis, a partir do recebimento da documentação (art. 17-II), a qual deve ser encaminhada pela Gerência de Eventos em até 2 dias úteis de seu recebimento (art. 16-VI). -Em relação à mensuração dos resultados da participação do SENAC/RJ no evento objeto do Contrato 3265. Reproduzimos aqui a íntegra do art. 12 das Ordens de Serviço NOR nº 08/2013 e nº 14/2013: “Art. 12 Os resultados da participação do Senac RJ serão mensurados pela Gerência de Eventos, com base nos aspectos tangíveis ou intangíveis relacionados aos retornos institucionais, assim compreendidos: I – Aspectos tangíveis: referem-se a benefícios e resultados que podem ser materializados por exposição da marca Senac RJ em peças promocionais e mídias, cessão de espaços (estandes, salas, auditórios), cotas de inscrição, descontos para participação de público de interesse do Senac RJ, relatório dos benefícios resultantes para o setor de comércio de bens, serviços e turismo do Estado do Rio de Janeiro; II- Aspectos intangíveis: são resultados não materializados que podem ser mensurados por indicadores de desempenho ou por meio de pesquisa ou por emissão de parecer sob a ótica de marketing, tendo como base a divulgação do conhecimento, exposição da marca e a projeção da imagem do Senac RJ perante seu público de interesse.” A UJ informou que foram apresentados aspectos intangíveis na prestação de contas e que foi emitido o parecer da Gerência de Eventos atestando as ações realizadas conforme as propriedades determinadas no contrato. Quanto ao parecer, sua redação é padronizada, segundo o normativo interno: “Declaro que a prestação de contas, quanto ao aspecto técnico da produção, do evento EXPO PAHARMA 2013 demonstra as ações realizadas conforme as propriedades determinadas no contrato/proposta, sendo então considerada aprovada.” Ocorre que o normativo, no tocante aos aspectos intangíveis, exige que a Gerência de Eventos faça a mensuração dos resultados por indicadores de desempenho, ou por meio de pesquisa, ou por emissão de parecer sob a ótica de marketing. -Em relação à falta de prestação de contas do Contrato 3307: Dinheiro público é da sua conta www.portaldatransparencia.gov.br 33 A manifestação da UJ não atendeu plenamente o subitem 1.2.d da Solicitação de Auditoria – SA 201408000/06, reproduzido abaixo: “d) Indicar a data da apresentação da prestação de contas pela empresa contratada e informar os motivos da não aprovação da mesma até o presente, bem como as providências adotadas para tanto, tendo em vista a extensão do tempo decorrido desde o término do evento, em 17/08/2013.” A UJ informou que a prestação de contas foi apresentada no prazo previsto, mas não indicou a data. Informou que foram verificadas irregularidades na entrega da documentação, mas não as discriminou. E salientou que enquanto as pendências não foram sanadas, não foi realizado o pagamento da segunda parcela (R$ 50 mil, conforme subitem 4.1.2 do contrato). O último período dá a entender que as providências foram sanadas e o pagamento realizado. No entanto, a UJ finaliza informando que a situação não está resolvida e que, por isso, estão suspensos os patrocínios de novos eventos relacionados à ação. No entanto, dada a extensão de tempo decorrido desde o término do evento, em 17/08/2013, seria o caso da aplicação da sanção prevista no subitem 7.4 do contrato, reproduzido a seguir. “7.4. As prestações de contas enviadas ao SENAC-ARRJ em desacordo com a presente orientação não serão aceitas e deverão ser complementadas pela PATROCINADA no prazo máximo de 30 (trinta) dias, sob pena de rescisão automática do contrato e pagamento de multa não compensatória ao SENAC-ARRJ no valor de 20% (vinte por cento) do valor integral do patrocínio previsto na Cláusula Quarta, além da devolução integral do valor desembolsado pelo SENAC-ARRJ.” ##/AnaliseControleInterno## Recomendações: Recomendação 1: Justificar os preços contratados em patrocínios, considerando, por exemplo, comparações com as cotas de outros patrocinadores do evento, valores pagos em eventos do mesmo porte, etc., de modo a atender o disposto no art. 11 do Regulamento de Licitações e Contratos do SENAC. Recomendação 2: Exigir, nas contratações de ações de patrocínios, a discriminação das despesas que serão cobertas pelos recursos advindos das cotas de patrocínio. Recomendação 3: Efetuar, na avaliação prévia da contratação de patrocínios, exposição detalhada da estimativa da relação custo-benefício e da viabilidade técnica, econômica e financeira da ação de patrocínio, de modo a atender as disposições do art. 4º, incisos I e II, da Ordem de Serviço NOR nº 014/2013, que regula a matéria no SENAC/RJ. Recomendação 4: Observar, na prestação de contas de patrocínio, os prazos estabelecidos para apresentação da prestação de contas, aprovação técnica e aprovação financeira, conforme OS NOR nº 014/2013 (art. 11, art. 16-VII, art. 17-II e art. 16-VI). Recomendação 5: Efetuar a mensuração dos resultados da participação do SENAC/RJ nas ações patrocinadas, de modo a atender as disposições constantes no art. 12 da OS NOR nº 014/2013. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 34 Recomendação 6: Aplicar a sanção prevista no subitem 7.4 do Contrato 3307, dada a extensão de tempo decorrido desde o término do evento, em 17/08/2013, o que, em tese, proporcionou tempo suficiente para ampla defesa da empresa contratada. Recomendação 7: Autuar e numerar a documentação relacionada à contratação de patrocínios. 3.1.1.3 CONSTATAÇÃO Convênio celebrado para realização de objeto típico de contrato e sem comprovação da economicidade do ajuste, incorrendo em estimativa de total desembolsado a mais na ordem de R$ 275 mil, considerando preço praticado no mercado. Fato O Convênio nº 786 foi celebrado com a Fecomércio/RJ em 01/07/2011, tendo como objeto a prestação de assistência em atividades relacionadas à Medicina do Trabalho (PCMSO - Programa de Controle Médico de Saúde Ocupacional, PPRA - Programa de Prevenção dos Riscos Ambientais, LTCAT - Laudo Técnico das Condições Ambientais de Trabalho e PPP - Perfil Profissiográfico Previdenciário). Em 2013 foram firmados o Segundo e o Terceiro Termos Aditivos ao referido convênio. O Segundo Termo Aditivo foi assinado em 28/06/2013 pelo Presidente do Conselho Regional do SENAC/RJ, CPF n.º ***.078.767-** e pelo Diretor Geral Interino, CPF n.º ***.263.791-**, com a finalidade de prorrogar a vigência do Convênio por doze meses. O Terceiro Termo Aditivo foi firmado em 02/09/2013, também pelo Presidente do Conselho Regional do SENAC/RJ e pelo Diretor Geral Interino, com o objetivo de ampliar o objeto do convênio com novos serviços, repactuar os valores de remuneração pelos serviços prestados e outros assuntos relacionados à gestão da Avença. O valor desembolsado à conta do convênio em 2013 foi de R$ 458,7 mil. A vigência foi prorrogada até 03/04/2014, conforme o Quarto Aditivo. De acordo com documento da Gerência de Recursos Humanos do SENAC/RJ, datado de 02/07/2007, a origem do Convênio nº 786 remonta a 01/02/2000, quando foi celebrado o primeiro convênio tendo como objetos o PCMSO e o PPRA. Tal convênio expirou em 29/01/2007, havendo impossibilidade de prorrogação, de acordo com as normas internas. A GRH manifestou o interesse na celebração de novo convênio, informando que o valor cobrado pela Fecomércio/RJ era menor do que os das empresas do ramo. Foram então celebrados os seguintes convênios: -Convênio 662, de 02/02/2007, ref. ao PCMSO - Programa de Controle Médico de Saúde Ocupacional; -Convênio 663, de 02/02/2007, ref. ao PPRA - Programa de Prevenção dos Riscos Ambientais. Posteriormente, foram celebrados outros convênios referentes a procedimentos de Medicina de Trabalho: Dinheiro público é da sua conta www.portaldatransparencia.gov.br 35 -Convênio 749, de 16/03/2009, ref. ao LTCAT - Laudo Técnico das Condições Ambientais de Trabalho; -Convênio 766, de 06/12/2009, ref. ao PPP - Perfil Profissiográfico Previdenciário. O Convênio 786 reuniu os objetos dos convênios 662, 663, 749 e 766. Na documentação examinada, não constou a justificativa para a celebração do convênio, nem a demonstração da economicidade do ajuste. Cabe salientar que o objeto em questão, prestar assistência em atividades relacionadas à Medicina do Trabalho, é uma prestação de serviços contra pagamento, característica de contrato e não de convênio. Selecionamos para análise, com base no critério da materialidade, a atividade que gerou o maior volume de recursos repassados pelo SENAC à Fecomércio/RJ no exercício que foi o Programa de Controle Médico de Saúde Ocupacional (PCMSO). De acordo com o previsto no Termo do Convênio, o PCMSO abrange a realização de exames admissional, demissional, periódico, retorno ao trabalho e mudança de função cujas despesas devem ser reembolsadas à Fecomércio/RJ, conforme item II da Cláusula Sexta – Dos repasses financeiros, da seguinte forma: “Cláusula Sexta – Dos repasses financeiros A CONVENENTE repassará a título de reembolso de despesas à FECOMÉRCIO-RJ: [...] II - Pelas atividades do PCMSO Nº de Valor mensal/ funcionários Funcionário Até 04 R$32,56 Acima de 04 R$8,14 a partir do quarto II.a: Havendo necessidade de disponibilizar um profissional devidamente habilitado para executar os serviços de PCMSO nas dependências da CONVENENTE, obriga-se o CONVENENTE reembolsar a FECOMÉRCIO-RJ, em razão de despesas adicionais de hora de profissional médico, o valor de R$56,87 [reajustado para R$73,50] ou de R$ 95,89, por hora, considerando, respectivamente se atividade de (i) realização dos exames clínicos ou de (ii) médico coordenador. II.b: Havendo necessidade de disponibilizar um profissional devidamente habilitado para realização de visita domiciliar e/ou hospitalar, a CONVENENTE obriga-se a reembolsar a FECOMÉRCIO-RJ no valor de R$133,80 por hora do profissional médico. III.c: A transferência dos recursos necessários ao desenvolvimento deste acordo será efetuado no 20º dia útil (vigésimo) dia útil do mês subsequente ao desenvolvimento das atividade do PCMSO. Parágrafo único da referida cláusula previu o seguinte: Os valores referentes ao repasse financeiro previsto nesta cláusula serão pagos pela CONVENENTE contra a apresentação de documentação hábil que comprove a realização das despesas, a serem encaminhadas com antecedência mínima de 10 (dez) dias” (grifo nosso) Dinheiro público é da sua conta www.portaldatransparencia.gov.br 36 As transferências de recursos relativos a reembolsos pelas atividades de PCMSO denominadas “mensalidade do PCMSO” são realizadas sem a apresentação de relatórios mensais que comprovem a efetiva realização dos atendimentos pela Fecomércio/RJ, contrariando o previsto no parágrafo segundo da cláusula quarta do Ajuste: “Para o efetivo acompanhamento e fiscalização do presente convênio, a FECOMÉRCIO-RJ obriga-se a enviar ao CONVENENTE relatório mensal das atividades desenvolvidas no período, atestando o atendimento das exigências trabalhistas em relação aos seus empregados.” (grifo nosso) Da mesma forma, as transferências de recursos relativos a reembolsos pelas atividades de PCMSO denominadas “consulta médica extra” são realizadas sem a apresentação de relatórios discriminados com os quantitativos de funcionários atendidos, baseando-se apenas no quantitativo de horas trabalhadas pelos médicos disponibilizados nas dependências do SENAC. Verificamos, por meio de pesquisa que, para as atividades do PCMSO, são fixados preços para exames clínicos, exames complementares e para emissão/reavaliação do programa, sendo que esta última atividade inclui a emissão/reavaliação do PPRA, pois são partes integrantes do conjunto de preservação da saúde dos trabalhadores e devem estar articulados, conforme normas regulamentadoras, ou seja, para a emissão/reavaliação do PCMSO e o do PPRA é cobrado um só valor. Os valores reembolsados pelo SENAC/RJ referentes aos exames clínicos realizados na Fecomércio/clínicas credenciadas ou nas dependências da convenente foram baseados só nas faturas emitidas mensalmente, fundamentadas, respectivamente, no quantitativo total de funcionários e nas horas de profissional médico, conforme itens II e IIa da Cláusula Sexta, ou seja: 1. “mensalidade do PCMSO” (valor total = custo unitário fixo X quant. de funcionários), fundamentada no item II da Cláusula Sexta e; 2. “consulta médica extra” (valor total = custo unitário fixo X quant. de horas trabalhadas pelos médicos disponibilizados nas dependências do SENAC). Portanto, com base nos documentos dos reembolsos e na informação da fiscal do contrato, as transferências à Fecomércio/RJ relativas às atividades de PCMSO são amparadas em duas faturas que independem da comprovação e controle da efetiva realização de exames em todos os funcionários mensalmente. Tendo em vista a premissa de que as transferências, fundamentadas nos itens II e IIa da Cláusula Sexta, se referem aos exames clínicos nas dependências do SENAC ou na Fecomércio/Clínica, o custo anual por funcionário para realizá-los será o valor per capita total transferido, conforme apurado na tabela: Tabela: valor dispendido no ano para a realização dos exames clínicos do PCMSO Faturamentos 2013 - Programa de Controle Médico de Saúde Ocupacional (Convênio 786/2011) Fundamentos dos repasses financeiros de PCMSO (Cláusula Sexta) Mês Inciso II Inciso II.a Faturamento (R$/funcionário) (R$/hora médico exam.) TOTAIS Dinheiro público é da sua conta www.portaldatransparencia.gov.br 37 Reembolsado Quant. (R$) Func. (a) janeiro 26.883,09 (b) 3.159 Per capta (R$) (c = a/b) 8,51 Reembolsado (R$) (d) Per capta (R$) (e = d /b) Reembolsado (R$) (f = a + d) Per capta (R$) (g = f + c) 8.820,00 2,79 35.703,09 11,30 fevereiro 26.602,26 3.126 8,51 6.247,50 2,00 32.849,76 10,51 março 26.100,17 3.067 8,51 4.042,50 1,32 30.142,67 9,83 abril 25.802,32 3.032 8,51 5.880,00 1,94 31.682,32 10,45 maio 26.006,56 3.056 8,51 4.704,00 1,54 30.710,56 10,05 junho 26.023,58 3.058 8,51 4.116,00 1,35 30.139,58 9,86 julho 26.049,11 3.061 8,51 4.704,00 1,54 30.753,11 10,05 agosto 25.853,38 3.038 8,51 12.054,00 3,97 37.907,38 12,48 setembro 25.836,36 3.036 8.820,00 2,91 34.656,36 11,42 outubro 37.282,98 3.061 2.922,15 0,95 40.205,13 13,13 novembro 36.381,66 2.987 3.453,45 1,16 39.835,11 13,34 dezembro 36.284,22 2.979 8,51 12,1 8 12,1 8 12,1 8 17.000,96 5,71 53.285,18 17,89 Totais 345.105,69 36.660 63.654,56 27,16 427.870,25 140,29 113,13 Fonte: Borderôs Escriturais, faturas e notas fiscais. Em relação ao valor desembolsado por hora do médico, considerando que não foram apresentadas informações solicitadas sobre a efetiva realização dos exames e local, não foi possível descartar a hipótese de que um mesmo exame estivesse sendo cobrado duas vezes, ou seja, pelo total de empregados e no reembolsado por hora do médico, bem como a real disponibilidade de médicos destinados os exames previstos no PCMSO, que são objeto do Convênio em questão. Considerando a não comprovação da realização efetiva de exames no exercício, bem como da demonstração da vantajosidade das transferências com base na cláusula sexta da avença com a Fecomércio/RJ (cobrança mensal sobre a totalidade de empregados a um custo per capita fixo), realizamos estimativa considerando o seguinte: i. Estimativa que cada funcionário realize em média dois exames por ano (um periódico e um por retorno ao trabalho); ii. A média aritmética da quantidade de funcionários no ano de 3.055 (36.660/12); iii. O preço por exame pesquisado de R$25,00 (vinte e cinco reais) a título de PCMSO, conforme site do Sindilojas/RJ (acesso em 27/07/2014). iv. Tendo em vista a estimativa de dois exames/anos e o preço pesquisado, cada funcionário custaria R$ 50,00 por ano. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 38 Apuramos que foram pagos R$140,29/funcionário no âmbito do convênio, portanto com uma diferença a maior (R$90,29) que o estimado para cada funcionário/ano (R$50,00) apurado com base no preço por exame praticado pelo Sindilojas/RJ para a mesma natureza de serviço. Com base na estimativa realizada pela CGU, as cobranças mensais pelas atividades de PCMSO sem levar em conta a produção de exames e o preço praticado pelo mercado resultaram em despesas a maior na ordem de R$ 275 mil no exercício. ##/Fato## Causa O Presidente do Conselho Regional do SENAC/RJ, CPF n.º ***.078.767-** e o Diretor Geral Interino, CPF n.º ***.263.791-**, assinaram dois termos aditivos ao Convênio nº 786/2011 no exercício de 2013, dentro das suas competências regimentais, sendo que o Presidente do Conselho Regional assinou também como representante da Fecomércio/RJ, sem demonstração da vantajosidade e economicidade da avença, que resultou em reembolsos por exames clínicos, no exercício de 2013, no valor de R$ 427 mil. Acrescente-se que o Diretor e o Presidente do CR não exigiram da convenente a apresentação dos Relatórios Mensais das atividades desenvolvidas e não assinaram o campo próprio do documento mensal de liquidação (SENAC – Administ. Regional Rio de Janeiro), conforme competência prevista no Regimento Interno (alínea ‘j’ do artigo 7º da Resolução CR 002/2010, de 27/05/2010, alterada pela Resolução CR 006/2013, de 26/04/2013). ##/Causa## Manifestação da Unidade Examinada Em relação à justificativa para celebração de convênio e demonstração da economicidade do ajuste, conforme resposta à SA 201408000/06, em documento datado de 28/07/2014, emitido pela Superintendência de Gente: “Informamos que, à época, foi realizada pela área responsável pela referida contratação, uma pesquisa de mercado, onde se concluiu que os preços apresentados pela Fecomércio eram mais vantajosos se levados em consideração os serviços ofertados, inclusive com a disponibilização de médico (672 horas por ano). A celebração do Convênio com a Fecomércio RJ para a prestação de assistência em atividades relacionadas a Medicina do Trabalho, tem como objetivo a economicidade dos custos, eis que, conforme mencionado no item anterior, os valores previstos seriam relativamente menores, devido ao grande número de funcionários abrangidos pelo contrato. Ademais, ressaltamos que o Regulamento do Senac instituído pelo Decreto nº 61.843, de 05 de dezembro de 1967, prevê expressamente na alínea q), artigo 25, abaixo transcrito, a autorização pelo Conselho Regional do Senac a celebração de convênios com a Federação do Comércio dirigente, no caso a Fecomércio RJ, visando os objetivos institucionais do Senac ARRJ, sendo o cumprimento integral da legislação trabalhista um dos objetivos da Instituição. “Art. 25 – Ao Conselho Regional (CR) compete: Dinheiro público é da sua conta www.portaldatransparencia.gov.br 39 (...) q) autorizar convênios e acordos com a Federação do Comércio dirigente e com outras entidades, visando aos objetivos institucionais, ou aos interesses recíprocos das signatárias, na área territorial comum; ...” (...).” Em relação à justificativa para as transferências, a título de “mensalidade do PCMSO” sem comprovação da efetiva realização de cada uma das atividades de PCMSO, conforme resposta à S A 201408000/08, em documento datado de 30/07/2014, emitido pela Gerente de Gestão de Pessoal, fiscal do convênio: “Esclarecemos que a expressão “mensalidade do PCMSO” utilizada é uma mera alusão ao serviço prestado mensalmente no que diz respeito à gestão, execução, acompanhamento e administração das atividades relacionadas ao PCMSO, conforme Cláusula Primeira do convênio. Por esse motivo, os repasses são realizados pela totalidade dos funcionários ativos em cada mês. Afinal, todos estão cobertos pelas ações do programa, além dos referidos exames contidos na cláusula terceira, item II.” Em relação à relação dos funcionários atendidos no exercício de 2013, discriminada por local e natureza dos exames (admissional, demissional, periódico, retorno ao trabalho e mudança de função), conforme resposta à S A 201408000/08, em documento datado de 30/07/2014, emitido pela Gerente de Gestão de Pessoal: “Conforme já explicado no item anterior, todos os funcionários ativos são contemplados para referência de valor, independente do tipo de exame realizado, visto que o serviço relacionado ao convênio é mais amplo que a realização de exames.” Por meio do documento GP/OF. 22/2014, de 23/09/2014, em resposta ao Relatório Preliminar, o Presidente do Conselho Regional apresentou as seguintes manifestações quanto às recomendações expedidas: 1. Demonstração da economicidade da execução do Convênio 786 mediante a comparação com preços praticados no mercado pelas empresas do ramo de Medicina do Trabalho. “ PLANILHA DE SAÚDE OCUPACIONAL SERVIÇOS RHME CONTROLME D D Consulta 132,83 172.679,0 150,00 Médica Extra 0 - hora TOTAL 669.623,0 0 195.000,0 0 221.000,0 0 BRME D 170,00 221.000,0 0 669.800,0 0 Conforme planilha acima e documentação anexa, os valores pagos através do referido convênio estão abaixo dos praticados no mercado. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 40 Salientamos ainda que a pesquisa de estimativa de preços realizada não reflete a atual posição dos valores praticados pelo mercado, bem como o grau de risco que o Senac RJ está classificado. Tendo em vista que a pesquisa realizada por esta controladoria, através do site do Sindilojas/RJ, refere-se a empresas com até 30 funcionários com grau de risco “1” (um). Cabe esclarecer que conforme pesquisa de mercado, as empresas prestadoras de atividades relacionadas a medicina do trabalho, no serviço de PCMSO, tomam como base para investimento fixo mensal dos serviços prestados, o número de funcionários conforme os dados constantes no cadastro geral de empregados e desempregados – CAGED, e não quantidade de exames realizados por funcionário. Portanto, o cálculo apresentado por esta Controladoria não levou em consideração que todos os funcionários estão cobertos pelas ações do programa, além dos respectivos exames.” 2. Apuração de responsabilidade pelas eventuais transferências antieconômicas realizadas no âmbito do convênio nº 786/2011 firmado com a Fecomércio-RJ com base no quantitativo efetivo de exames realizados pelos funcionários do SENAC. “Conforme exposto acima, o Senac RJ entende que as ações foram realizadas com base no princípio da economicidade, não tendo ocorrido transferências antieconômicas. Salientamos ainda que a pesquisa de estimativa de preços realizada através do site do Sindilojas/RJ não reflete a quantidade de funcionários necessária para atender a estrutura do Senac RJ, bem como o grau de risco em que a instituição está enquadrada.” 3. Celebração de convênios com a Fecomércio/RJ somente quando presentes os objetivos institucionais do SENAC/RJ ou os interesses recíprocos das entidades. “A celebração do convênio com a Fecomércio RJ para a prestação de assistência em atividades relacionadas a medicina do trabalho, teve como objetivo a economicidade dos custos e foi realizada conforme previsto no regulamento do Senac instituído pelo Decreto nº 61.843, de 05 de dezembro de 1967, prevê expressamente na alínea q), artigo 25, abaixo transcrito, a autorização pelo Conselho Regional do Senac a celebração de convênios com a federação do comércio dirigente, no caso a Fecomércio RJ, visando os objetivos institucionais do Senac ARRJ, sendo o cumprimento integral da legislação trabalhista um dos objetivos da instituição. “Art. 25 – ao Conselho Regional (CR) compete: (...) q) autorizar convênios e acordos com a federação do comércio dirigente e com outras entidades, visando aos objetivos institucionais, ou aos interesses recíprocos das signatárias, na área territorial comum; ...” Ainda assim, com intuito de alinhar seus procedimentos a esta Controladoria, o Senac RJ realizará o processo licitatório do objeto em questão e consequentemente a rescisão do referido convênio.” Dinheiro público é da sua conta www.portaldatransparencia.gov.br 41 ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno Inicialmente, cabe registrar que priorizamos em nosso exame a questão da pertinência da celebração de convênio para realização do objeto em questão e a economicidade do ajuste. A UJ destacou que o convênio foi celebrado tendo em vista a economicidade dos custos e a previsão de autorização para celebração de convênios visando seus objetivos institucionais, expressa em seu Regulamento, aprovado pelo Decreto nº 61.843/1967. Ocorre que não se deve confundir o cumprimento integral da legislação trabalhista, uma imposição legal aplicável a todos os empregadores, com um objetivo institucional de qualquer entidade. Além disso, não foi demostrada a alegada economicidade, tanto na celebração inicial do acordo quanto nas prorrogações, por meio dos aditivos firmados em 02/09/2013 e 03/04/2014. Os serviços prestados por meio do Convênio nº 786/2011 não possuem termo de referência ou orçamento detalhado que permita fundamentar que os custos das atividades, citadas pela fiscal do contrato em sua manifestação, foram previstos no PCMSO. Considerando a não apresentação dos exames efetivamente realizados no exercício e a não demonstração da vantajosidade das transferências com base na cláusula sexta da avença com a Fecomércio/RJ (cobrança mensal sobre a totalidade de empregados a um custo per capita fixo) e, ainda, tomando como base a estimativa de valores de mercado para o mesmo serviço, podemos concluir que não há comprovação da economicidade da avença para o SENAC/RJ. Em relação ao valor desembolsado por hora do médico, considerando que também não foram apresentadas informações solicitadas sobre a efetiva realização dos exames e local, não foi possível descartar a hipótese de que um mesmo exame estivesse sendo cobrado duas vezes, ou seja, pelo total de empregados e no reembolsado por hora do médico, bem como a real disponibilidade de médicos destinados os exames previstos no PCMSO, que são objeto do Convênio em questão. A manifestação ao Relatório Preliminar se baseou em duas pesquisas para afirmar que os valores pagos no convênio estariam abaixo dos praticados no mercado, porém sem cotejar os preços de todos os serviços de medicina do trabalho e principalmente demonstrar a economicidade na escolha do preço fixo por funcionário em vez do preço por exame. Além disso, o preço de R$11,00/funcionário proposto por uma das empresas pesquisadas (BR MED), em agosto/2014, é mais vantajoso do que o praticado no convênio nos meses de outubro/novembro e dezembro/2013 (R$12,18). Argumenta o gestor que a estimativa realizada pela equipe não estaria adequada, por ter se baseado em pesquisa que se refere a empresas com até 30 funcionários e com grau de risco 1 (um), porém a instituição que consultamos (SindilojasRio) também presta os Dinheiro público é da sua conta www.portaldatransparencia.gov.br 42 serviços em maior escala, o que em geral resulta em preços menores, bastando realizar uma cotação específica (não apresentada pelo SENAC). Quanto à questão do risco, não foi demonstrada na manifestação que o grau no SENAC RJ seja diferente a ponto de impactar nos preços, principalmente se levarmos em conta que a maior parte dos funcionários estão lotados na sede administrativa. Foi afirmado, ainda, que não seria praxe no mercado a adoção de preços por exames clínicos, porém uma das empresas pesquisadas pelo próprio SENAC (Controlmed) adota exatamente tal critério. Portanto, é necessário que o SENAC realize um levantamento comparando todos os valores pagos no convênio com base no preço fixo/funcionário em relação aos valores que seriam pagos se fosse adotado o preço por exame clínico, tanto para fins de apuração da economicidade da execução do convênio quanto para a futura licitação. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Demonstrar a economicidade da execução do Convênio 786 mediante a comparação com preços praticados no mercado pelas empresas do ramo de Medicina do Trabalho. Recomendação 2: Apurar a responsabilidade pelas eventuais transferências antieconômicas realizadas no âmbito do convênio nº 786/2011 firmado com a FECOMÉRCIO-RJ com base no quantitativo efetivo de exames realizados pelos funcionários do SENAC, durante toda a vigência, e no preço médio/exame praticado pelo mercado, providenciando as ações necessárias para o devido ressarcimento, se for o caso. Recomendação 3: Celebrar convênios com a Fecomércio/RJ somente quando presentes os objetivos institucionais do SENAC/RJ ou os interesses recíprocos das entidades. 3.2 PROCESSOS LICITATÓRIOS 3.2.1 OPORTUNIDADE DA LICITAÇÃO 3.2.1.1 INFORMAÇÃO Análise de contratação de empresa para fornecimento de camisas (licitação nº 559.276/2013) Fato Foi analisada a contratação da empresa D.C. SIMIONI MALHAS e TECIDOS LTDA. decorrente da licitação nº 559.276/2013, cujo objeto é o fornecimento de camisas com o logotipo do SENAC/RJ para diversos eventos com a vigência contratual de 12 meses. O processo licitatório ocorreu na modalidade pregão eletrônico tipo menor preço, e a análise realizada no respectivo processo e da execução contratual verificou que ambos estão em conformidade com a legislação de compras e contratações da entidade. ##/Fato## 3.2.1.2 CONSTATAÇÃO Dinheiro público é da sua conta www.portaldatransparencia.gov.br 43 Prorrogação de vigência contratual em desacordo com a legislação do SENAC/RJ. Fato O contrato com a empresa Administração Predial e Negócios Imobiliários S/A, CNPJ 28.350.338/0001-92, cujo objeto é a prestação de serviços administrativos ao Condomínio Casa do Comércio com vigência de 01/01/2014 a 31/12/2014, vem sofrendo recorrentes prorrogações anuais, mediante aditivos, sendo o último aditamento contratual com vigência de 01/01/2014 a 31/12/2014, totalizando até o momento uma vigência contratual de 127 meses. Essa prática, de recorrente aditamento anual da mesma empresa, está em desacordo com a Resolução SENAC nº 958/12, art. 26, parágrafo único que estabelece o prazo máximo de vigência contratual, com as respectivas prorrogações, de 60 meses. Causa ##/Fato## Deficiências no ambiente de controle relativo à área de licitações e contratações. ##/Causa## Manifestação da Unidade Examinada A Gerência Corporativa de Qualidade e Processos mediante o documento resposta a solicitação de auditoria nº 201408000/022 apresentou a seguinte justificativa, as quais transcrevemos a seguir: “O SENAC RJ considera que o contrato com a empresa APSA – Administração Predial e Negócios Imobiliários S/A, atende aos princípios da economicidade e razoabilidade, ou seja, os valores pagos mensalmente para a referida empresa, que é considerada uma das maiores no mercado em gestão condominial, são inferiores aos valores praticados pelo mercado, propiciando eficácia na administração frente aos recursos pagos. Diante do exposto, o SENAC RJ considera absolutamente pertinente a continuidade deste contrato, visto que os resultados apresentados são amplamente satisfatórios e com baixo custo, atendendo aos requisitos dos princípios supracitados.” Por meio do documento GP/OF. 22/2014, de 23/09/2014, em resposta ao Relatório Preliminar, o Presidente do Conselho Regional do SENAC/RJ, informou o seguinte: “Concordamos com a recomendação, o Senac RJ não realizará mais aditivo contratual do referido contrato.” ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno Em relação à manutenção do contrato de administração do condomínio, cabem as seguintes observações: (i) (ii) O contrato com a APSA data de 2004 sendo anualmente aditivado, perfazendo uma vigência superior a 60 meses, e ferindo a sua própria legislação de contratações, ou seja, contrário ao princípio da legalidade, que norteia todos os atos e fatos na administração pública. Não constava nos aditivos nenhuma evidência de que os valores pagos eram inferiores aos praticados no mercado, ou seja, não havia nenhuma Dinheiro público é da sua conta www.portaldatransparencia.gov.br 44 prévia pesquisa de preços ao aditamento. Assim não há evidências documentais que suportem os princípios da economicidade e razoabilidade. Portanto, consideramos que o contrato com a empresa APSA não é passível de recorrentes aditamentos, que já ocorrem há 10 anos, por infringir os normativos legais da entidade – RLC e o princípio da legalidade, além de não restar comprovada a compatibilidade com os preços praticados no mercado. Em resposta ao Relatório Preliminar, o gestor informou que o contrato não será mais prorrogado ao término de sua vigência, manifestando concordância com a inadequação do prazo do Contrato. Adicionalmente o relatório nº 201203956 recomenda que seja realizado procedimento licitatório para a contratação de prestação de serviços administrativos para o condomínio. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Observar o limite máximo de vigência contratual de 60 meses nas contratações da entidade, consoante o estabelecido na Resolução SENAC nº 958/12, art. 26, parágrafo único. 3.2.1.3 CONSTATAÇÃO Ausência de detalhamento analítico dos itens da Planilha de Quantitativo de Preços do edital da concorrência nº 554.396/2012 e utilização da unidade genérica "cj" (conjunto) em itens do orçamento. Fato Verificamos que a Direção Regional do Serviço Nacional de Aprendizagem Comercial (SENAC-RJ) formalizou o processo licitatório relativo à concorrência nº 554.396/2012 tendo por objeto a contratação de empresa para reforma da Unidade Móvel de Formação Profissional (UMFP), veículo rodoviário tipo carreta semirreboque e furgão de gastronomia. Sagrou-se vencedora a empresa Truckvan Indústria e Comércio Ltda. (CNPJ 05.142.588/0001-31), tendo sido formalizado o contrato nº 3.258, no valor de R$ 726.043,68 (setecentos e vinte e seis mil, quarenta e três reais e sessenta e oito centavos). A contratação foi solicitada pelo Gerente de Engenharia, com anuência do Diretor de Gestão Corporativa, CPF n.º ***.044.484-** e autorizado pelo Diretor Geral do SENAC/RJ, CPF n.º ***.821.847-** e pelo Presidente do Conselho Regional do SENAC/RJ, CPF n. ***.078.767-**. Constatou-se que o edital da mencionada licitação apresentou a Planilha de Quantitativo de Preços para os serviços que seriam realizados na reforma da UMFP (fls. 63 a 69 – anexo V) sem que houvesse um detalhamento analítico de alguns dos itens componentes da mencionada planilha, como por exemplo, a indicação individualizada do custo com equipamentos, insumos, peças, mão de obra, benefícios e despesas indiretas (BDI) etc. Utilizou-se como unidade de medida para alguns itens “conjunto” (Cj.), conforme a seguir demonstrado, o que contraria entendimento do Tribunal de Contas da União (TCU), Acórdão nº 7514/2010 – 2ª Câmara, a seguir transcrito: Dinheiro público é da sua conta www.portaldatransparencia.gov.br 45 “9.4.1. nos termos do Enunciado 258 da Súmula da Jurisprudência deste TCU, “as composições de custos unitários e o detalhamento de encargos sociais e do BDI integram o orçamento que compõe o projeto básico da obra ou serviço de engenharia, devem constar dos anexos do edital de licitação e das propostas das licitantes e não podem ser indicados mediante o uso da expressão “verba” ou de unidades genéricas;” Itens da Planilha em que foi utilizada a unidade “conjunto” (Cj.): Ite m 1.2. 1 1.2. 3 1.4. 1 1.4. 2 1.5. 1 1.5. 2 1.54 3.3 4.2. 2 4.3 4.4 4.5 4.5. 1 6.13 Descrição Unidade Remoção e substituição de borrachas das portas, janelas e portas dos bagageiros; Substituição de fechaduras, dobradiças e basculantes dos bagageiros; Substituição de peças e componentes originais do sistema de suspensão Substituição de peças e componentes originais do sistema de freios Substituição dos chicotes elétricos Cj Preço Total (R$) 5.723,00 Cj 6.887,00 Cj 15.390,00 Cj 15.098,00 Cj 4.317,47 Substituição das lanternas de sinalização do furgão Cj 5.730,76 Aplicação de fitas adesivas de sinalização, conforme normas do Denatran Fornecimento e aplicação em adesivo de textos e logomarcas, conforme programação visual fornecida pelo SENAC Fornecimento, instalação e montagem do circuito para atender ao novo sistema, inclusive tabulações, incluindo facilidades e dispositivos de data show Áudio, vídeo, telefonia e rede de informática – substituição e complementação dos sistemas existentes, incluindo facilidades e dispositivo de data show Instalações hidrosanitárias – Projeto e execução das instalações de água e esgoto incluindo o fornecimento de caixa d’água com 600 litros modelo original da Randon ou similar Instalação e montagem de rede de drenagem do novo sistema de climatização; Fornecimento, montagem e instalação do kit de entrada de água, incluindo o fornecimento de bomba de pressurização; Equipamento de sonorização incluindo caixas acústicas, DVD Player, Receiver e cabos especiais para utilização de sistema Data Show e multimídia, devidamente integrados; Cj 1.283,31 Cj 3.200,00 Total Cj 5.785,00 Cj 6.684,50 Cj 7.134,50 Cj 3.395,50 Cj 2.901,50 Cj 6.700,00 90.230,54 Dinheiro público é da sua conta www.portaldatransparencia.gov.br 46 Identificou-se, também, que não houve a devida especificação de alguns itens, tais como: 4.6. Incêndio – Revisão com troca dos extintores, 6.11. Cadeira dos alunos e 6.12. Cadeira do professor, orçados em R$ 2.048,24, R$ 13.200,00 e R$ 660,00, respectivamente. A composição analítica dos itens da planilha com a devida especificação dos mesmos é imprescindível para a correta estimativa de custos pelo SENAC/RJ, para as empresas apresentarem suas propostas de preços nos procedimentos licitatórios e para o controle da execução dos serviços pela gerência de engenharia do SENAC/RJ. ##/Fato## Causa A Gerência de Engenharia solicitou a contratação para reforma da Unidade Móvel de Formação Profissional (UMFP) sem apresentar o necessário detalhamento analítico dos itens componentes da Planilha de Quantitativo de Preços. O Diretor de Gestão Corporativa, CPF n.º ***.044.484-** anuiu à solicitação de contratação, que foi autorizada pelo Diretor Geral do SENAC/RJ, CPF n.º ***.821.847** e pelo Presidente do Conselho Regional do SENAC/RJ, CPF n. ***.078.767-**. ##/Causa## Manifestação da Unidade Examinada Solicitamos esclarecimentos ao gestor sobre a ausência de detalhamento analítico dos itens da Planilha de Quantitativo de Preços do Edital e utilização da unidade genérica “cj” (conjunto) em alguns itens do orçamento por meio da SA n.º 201408000/27, bem como solicitamos cópia do parecer jurídico acerca da contratação em questão. Quanto ao Parecer Jurídico, o gestor informou o seguinte: “Inicialmente, esclarecemos que a manifestação jurídica de análise e aprovação de procedimento licitatório se expressa, nesses casos, por intermédio da homologação do procedimento, que, em conformidade com a Portaria Senac NOR 002/2014, é exteriorizada em mensagem eletrônica inclusa nos respectivos autos do procedimento administrativo. Não obstante, a emissão de parecer com conteúdo formal-analítico se dá ante a necessidade de orientação dos aspectos legais atinentes ao acolhimento ou não de recursos administrativos, impugnações, entre outros, ocasionalmente apresentados ou quando solicitados pela Diretoria Regional, conforme art. 10 da NOR 002/2013. Remetemos em anexo a cópia dos pareceres solicitados.” Em relação à ausência de detalhamento adequado da Planilha de Quantitativos de Preços, o Gerente de Engenharia assim se pronunciou: “No momento da elaboração da planilha a carreta-escola de gastronomia tinha treze anos de atividades, não tendo passado durante este período por nenhuma reforma e/ou manutenção. Sua condição não atendia as normas de higiene e segurança de um ambiente educacional. Como espaço educacional a carreta-escola de gastronomia proporciona aos alunos um ambiente padrão dentro das normas de segurança fornecendo um Dinheiro público é da sua conta www.portaldatransparencia.gov.br 47 aprendizado no padrão de excelência empreendido em nossos ambientes físicos das unidades do SENAC/RJ. O detalhamento analítico não foi realizado porque se trata de serviços específicos de especialidades de engenharia e eletricidade de automóveis. Para quantificar cada serviço haveria necessidade de desmontagem da Unidade Móvel para conhecimento de cada quantitativo, acarretando a paralisação total da carreta prejudicando sua atividade junto as várias comunidades tanto apoiadas pelas Unidades de Polícia Pacificadora (UPP) quanto no atendimento aos municípios carentes desta educação especializada. Como o projeto foi iniciado em junho de 2012 e a assinatura foi em abril de 2013, ocasionaria uma paralisação da Unidade por 10 meses e o custo adicional de contratação de empresa para levantamento das quantidades detalhadas. Quanto à utilização da unidade genérica “cj” (conjunto) em alguns itens do orçamento, informamos que esta unidade genérica foi utilizada conforme explicado no item anterior, porque não podia ser detalhado e consideramos a unidade conjunto a mais adequada para a planilha.” Por meio do Documento GP/OF. 22/2014, de 23/09/2014, em resposta ao Relatório Preliminar, o Presidente do Conselho Regional do SENAC/RJ apresentou a seguinte manifestação: a) Quanto à exigência para apresentação do BDI detalhado nos editais relacionados a serviços de engenharia: “Inicialmente o Senac RJ esclarece que já pratica exigência prévia da apresentação BDI em seus processos licitatórios para realização de obras de engenharia civil, contudo, devido aos motivos já relacionados nos itens anteriores, excepcionalmente nesta licitação não foi adotada em seu edital a exigência do detalhamento do BDI. Ainda assim, o Senac RJ concorda em aperfeiçoar os referidos procedimentos nos próximos processos licitatórios da mesma natureza visando a realização da devida análise crítica do BDI e custo de Administração.” b) Quanto à estimativa dos custos a serem contratados: “O Senac RJ esclarece que já pratica a elaboração prévia de estimativas de preços que reflitam os valores de mercado em seus processos licitatórios para realização de obras de engenharia civil. Salientamos que o processo licitatório para a reforma da Unidade Móvel de Formação Profissional (UMFP) ocorreu em conformidade dom os regramentos do Regulamento de Licitações e Contratos 958/2012 do Senac e contemplou a realização de serviço de engenharia mecânica e elétrica de veículo automotor. O projeto realizado foi de grande complexidade e teve contrato firmado entre o Senac RJ e empresa Truckvan na modalidade Concorrência de menor preço global, através de processo licitatório, não havendo estipulações que o tornassem contrato de empreitada individual, nem outros que impunham, a Instituição, a aquisição, no mercado, de insumos e produtos, visto que a responsabilização do contratado é: Dinheiro público é da sua conta www.portaldatransparencia.gov.br 48 1) apresentar serviço da qualidade exigida pela Instituição; 2) ser remunerado pelo menor preço global, conforme constante do contrato. Cabe ressaltar que, na contratação por menor preço global a expressão já demonstra que dentro do mesmo nível de capacitação e qualidade o preço determina o vencedor, a Instituição transfere à contratada todos os ônus e encargos, comparar preços de mercado, cuidar de gastos pessoais, dispender tempo e recursos, visto que, em tal trabalho, toda a responsabilidade de qualquer natureza é repassada para a contratada. Ainda assim, o Senac RJ concorda em aperfeiçoar seus procedimentos internos, alinhados à essa Controladoria, nos próximos processos licitatórios da mesma natureza, visando a devida composição analítica dos componentes a serem contratados a fim de que venha a permitir uma eficiente estimativa de custos.” ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno Apesar a informalidade, o e-mail apresentado que foi emitido pelo Gerente do Jurídico à Gerente de Suprimento indica que houve prévia análise jurídica do Edital em questão. Quanto à Planilha de Quantitativos, embora o gestor informe que o detalhamento analítico não foi realizado porque se trata de serviços de especialidades de engenharia e eletricidade de automóveis, ressalte-se que o mencionado detalhamento é fundamental na fase de estimativa de custos, na composição das propostas pelas empresas participantes do processo licitatório e, também, para o SENAC/RJ avaliar a aceitabilidade das propostas apresentadas. A título ilustrativo, verificou-se que o Departamento Nacional do SENAC realizou a concorrência nº 1/2011, tendo por objeto, também, a reforma e modernização de carreta semirreboque furgão. No Edital da mencionada licitação, foi promovido o detalhamento analítico. Segue a comparação do detalhamento utilizado pelas duas Unidades para o item Suspensão, como exemplo da viabilidade do detalhamento: DETALHAMENTO DO Departamento Nacional do SENAC Concorrência nº 1/2011 DETALHAMENTO DO SENAC/RJ Concorrência nº 554.396/2012 Dinheiro público é da sua conta www.portaldatransparencia.gov.br 49 1.2 – Suspensão Item 1.4.1 – Substituição de Peças e 1.2.1 – Substituição de peças, conforme componentes originais do sistema de especificação e Anexo III suspensão. Material – Molas pneumáticas (peça nº 13) – Unidade: pç Quantidade: 4; Buchas das molas de tração (peça nº 7) Unidade: pç Quantidade: 4; Porcas auto pressante (peça nº 4) Unidade: pç Quantidade: 20; Amortecedor (peça nº 8) - Unidade: pç Quantidade: 4; Mão de Obra Total do Item 1.2 Sem tal detalhamento, torna inviável a Unidade verificar a compatibilidade dos valores propostos em comparação com os preços de mercado e para as empresas apresentarem suas propostas, pois não é possível levantar custos e formar preços de serviços que não se conhece com precisão. Quanto à natureza do serviço de reforma da carreta, seu detalhamento permite evidenciar que diversos itens estão relacionados à construção civil, sendo secundários os serviços de mecânica e elétrica de veículo automotor. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Fazer constar dos editais relacionados a serviços de engenharia a exigência de que as empresas apresentem o detalhamento dos item Benefícios de Despesas Indiretas (BDI) e, quando houver, de Administração, observando que este último deve ser indicado em valor monetário e não em percentual do valor dos serviços sem o respectivo BDI e custo de Administração. Recomendação 2: Promover nas futuras licitações de obras e serviços o devido detalhamento analítico dos itens componentes dos serviços a serem contratados, a fim de orientar a obtenção da estimativa de custos e a análise das propostas que forem apresentadas no certame licitatório, abstendo-se de utilizar como unidade de medida denominação genérica, como por exemplo, "conjunto". 3.2.1.4 CONSTATAÇÃO Alterações na execução do projeto básico sem a devida formalização. Fato Foi realizada inspeção in loco no dia 14/08/2014 a fim de verificar a execução dos serviços de reforma da Unidade Móvel de Formação Profissional (carreta semirreboque e furgão de gastronomia), conforme Contrato nº 3.258, no valor de R$ 726.043,68 (concorrência nº 554.396/2012). A amostra selecionada aleatoriamente e para a qual foi Dinheiro público é da sua conta www.portaldatransparencia.gov.br 50 realizada inspeção física representou aproximadamente 49,95% do valor total pago (R$ 709.443,67). Embora no processo licitatório disponibilizado à Equipe de Auditoria não houvesse qualquer menção a possíveis alterações no projeto básico, constatou-se na inspeção in loco, na análise Ata da 3ª Reunião Técnica realizada entre o SENAC/RJ e a empresa Truckvan, em 15/08/2013, e na Planilha de Equilíbrio Financeiro (Anexo IV) que foram promovidas as seguintes alterações no projeto: - Itens substituídos e acrescidos: Item 2.3 – Piso Metálico em alumínio especial com rodapé (foi substituído por piso vinílico com rodapé); 4.7.1 – Fornecimento e montagem de sistema de ar condicionado tipo Splint, com capacidade mínima de 70.000 BTUs, em dois sistemas iguais e independentes, incluindo fornecimento e instalação de rede frigorígena (foi substituído por 2 com capacidade mínima de 35.000 BTUs) 7.4 – Acabamento do teto, após a instalação do sistema de exaustão, conforme projeto de arquitetura fornecido pelo SENAC (substituído por escotilha instalada no teto para saída da exaustão); 6.11 – Cadeiras dos alunos (substituído por mesas e cadeiras para aula de garçom); Recuperação de piso metálico(¹) Recuperação dos painéis laterais destruídos pelo cupim (¹) Descupinização (¹) Total dos Acréscimos e substituições (¹) item foi acrescido. Valor inicial Valor alterado 12.154,10 13.428,80 1.274,70 31.000,00 29.513,50 -1.486,50 17.700,00 5.150,10 -12.549,90 13.200,00 6.197,84 18.401,67 17.545,78 3.689,19 -7.002,16 18.401,67 17.545,78 3.689,19 19.872,78 Diferença - Itens não fornecidos – Anexo IV : Itens não fornecidos – Anexo IV Item Descrição 1.2.2 5.2 Substituição dos basculantes das janelas Ilha móvel em inox, com rodízios Shioppa (PxNM+CG – guarda corpo para 1400 kg, cooktop, forno elétrico, paneleiros e armários. Coifa Tramontina Dritta 90 – 90 cm x 50 cm x 50 a 90 cm H, incluindo tubulação em inox para exaustão externa; Forno Elétrico – Bosh 90 – 89, 4cm x 54,5 cm x 35,3 cm; Cook Top – Cooktop Elétrico Bosh 90 – 91, 6 cm x 50 cm x 35,3 cm; Rodízios – Schioppa – Px NM + CG (Guarda – Corpo) – 1400 kg; Luminárias (Focais) – La LampeBol, incluindo montagem, instalação e fixação; 6.1 6.2 6.3 6.5 6.7 Unid ade Unid. Quan t. 2,00 Valor Unit. Valor total R$ 450,00 R$ 900,00 Unid. 1,00 R$ 6.000,00 R$ 6.000,00 Unid. 1,00 R$ 3.530,00 Unid. 1,00 Unid. 1,00 R$ 3.530,00 R$ 4.990,00 R$ 3.575,00 Unid. 4,00 R$ 520,00 R$ 2.080,00 Unid. 2,00 R$ 1.416,65 R$ 2.833,30 R$ 4.990,00 R$ 3.575,00 Dinheiro público é da sua conta www.portaldatransparencia.gov.br 51 Valor de itens não fornecidos R$ 23.908,30 Verificou-se que o referido anexo contém um erro no quantitativo do item 6.5, pois o quantitativo não fornecido foi de 12 e não 4, devendo assim o valor do dito saldo a favor do SENAC ser acrescido de R$ 4.160,00 (quantidade a menor 8, valor unitário R$ 520,00, portanto: 8 * R$ 520,00 = R$ 4.160,00), passando a ser de R$ 28.068,30 o valor não fornecido. Registro fotográfico da Inspeção Física realizada no dia 14/08/2014 no Município de Vassouras/RJ: Parte externa da Unidade Móvel. Parte interna da Unidade Móvel. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 52 Não foi colocado o piso metálico, mas sim Não foram instalados os rodízios (item 6.5 o piso vinílico (item 2.3 da planilha). da planilha). Ressalte-se que a Gerência de Engenharia do SENAC/RJ, subordinada à Diretoria de Gestão Coorporativa, foi responsável pela elaboração do projeto básico (Especificações Técnicas), aprovação de alterações no projeto inicial, acompanhamento da execução, liquidação e pagamento da despesa. ##/Fato## Causa O Gerente de Engenharia aprovou alterações no projeto básico sem a devida formalização por meio Termo Aditivo ao contrato firmado com a empresa Truckvan. ##/Causa## Manifestação da Unidade Examinada Por meio da resposta à Solicitação de Auditoria nº 201408000/21, assim se pronunciou a Gerência de Engenharia do SENAC: “As alterações foram realizadas com o intuito de adequar a Unidade Móvel a nova realidade de atendimento. O projeto inicial foi alterado com a finalidade de atender as áreas de bar e restaurante com os cursos de formação de garçons e maitres. As alterações foram formalizadas através da Ata em anexo. As alterações não integraram o processo licitatório porque: - adequação da Unidade Móvel a nova realidade de atendimento, surgiu depois do contrato assinado. - alterações técnicas foram conseqüências da adequação e das necessidades que surgiram à medida que os serviços estavam sendo executados. 1. Alteração do piso de alumínio por piso vinílico; 2. Alteração do sistema de ar condicionado compreendendo uma unidade de 70.000 btu.h para duas unidades de 36.000 btu.h; 3. Recuperação do piso metálico estrutural da carreta que se encontrava totalmente oxidado (ferrugem) com buracos, do baú da Unidade Móvel; Dinheiro público é da sua conta www.portaldatransparencia.gov.br 53 4. Recuperação dos painéis laterais destruídos pelo cupim; 5. Alteração do número de cadeiras devido à necessidade de fornecimento de mesas, devido a supressão de uma ilha móvel em inox; 6. Eliminação do acabamento do teto devido a alteração no projeto de exaustão e inclusão de dois novos acabamentos na superfície superior externa da Unidade; 7. Descupinização total da Unidade. A planilha de cálculo das alterações se encontram no Anexo II Composição dos Preços Acrescidos e o instrumento que materializou os acertos é a Ata da Terceira Reunião que se encontra em Anexo. Item 1.2.2 – foram substituídos 10 basculantes; Item 2.3 – o piso metálico de alumínio foi substituído pelo piso vinílico conforme explicado na Terceira Ata e no Anexo II Composição dos Preços Acrescidos; Item 4.1.5 – as tomadas macho e fêmea foram fixadas ao cabo trifásico, porém devido a impossibilidade de seu uso, porque as Concessionárias de energia elétrica de cada Município em que a carreta é estacionada, ligam o cabo trifásico à rede elétrica por meio de conectores, estas tomadas foram retiradas e utilizadas em outra instalação do Senac; Item 4.7.1 – Item explicado na Terceira Ata e no Anexo II Composição dos Preços Acrescidos; Item 4.8.4 – A antena parabólica foi instalada, porém foi verificado que a sua utilização era muito pequena e o risco de roubo era muito grande, não só pelo valor do material bem como pelos danos que a retirada de forma incorreta provoca para a impermeabilidade do teto; Item 5.2 – A ilha não foi instalada devido alteração de projeto; Item 6.1 – Devido a alteração do projeto uma coifa não foi instalada; Item 6.2 – Devido a alteração do projeto o forno que seria instalado na ilha não pode ser instalado; Item 6.3 – Devido a alteração do projeto o cooktop que seria instalado na ilha não pode ser instalado; Item 6.5 – Estes rodízios não foram instalados porque as ilhas que seriam móveis passaram a ser fixas, sendo substituídos por fechamento (saia) da parte inferior da ilha em aço inox; Item 6.7 – Com a alteração do projeto deixariam de ser instaladas duas luminárias existindo na carreta duas luminárias; Item 6.8 – Foram instaladas três torneiras, uma em cada bancada e uma na pia de higienização. A torneira da pia de higienização não apresentou o rendimento esperado. O Senac substituiu por outro tipo de torneira; Item 6.11 – Item explicado na Terceira Ata e no Anexo II Composição dos Preços Acrescidos; e Item 7.4 – Item explicado na Terceira Ata e no Anexo II Composição dos Preços Acrescidos”. Por meio do documento GP/OF. 22/2014, de 23/09/2014, em resposta ao Relatório Preliminar, o Presidente do Conselho Regional do SENAC/RJ informou o seguinte: “O Senac RJ esclarece que, as alterações técnicas decorrentes da adequação e das necessidades que surgiram à medida da execução do serviço foram formalizadas mediante Atas que visaram dar celeridade à reforma. O Senac RJ concorda em realizar a formalização contratual das alterações realizadas.” Dinheiro público é da sua conta www.portaldatransparencia.gov.br 54 ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno Inicialmente cabe destacar que os pagamentos realizados durante a realização dos serviços mantém vinculação com o processo licitatório, pois o mesmo contém: projeto básico (especificações técnicas), proposta da empresa contratada, contrato firmado etc. Desta forma, a manutenção no processo principal de todas as informações que modificaram a relação contratual inicialmente estabelecida é fundamental para dar transparência de todos os atos que modificaram à execução do projeto inicialmente previsto. Neste caso, a Equipe de Auditoria teve acesso ao processo licitatório nº 554.396/2012 e aos seus correspondentes processos de pagamento, entretanto só tomou conhecimento de que tinham ocorrido alterações no projeto básico quando da inspeção in loco para verificar a execução dos serviços contratados. Além disso, verificou-se que não houve formalização por meio de um aditivo contratual das alterações promovidas no projeto básico. Foram apresentadas atas das reuniões técnicas entre a contratada e o SENAC/RJ, em papel timbrado da contratada. Assim, em que pesem as manifestações do gestor, faz-se necessária a devida formalização por meio de Termo Aditivo ao contrato das alterações que modificaram a relação contratual inicialmente pactuada. Em resposta ao Relatório Preliminar, o gestor informou que concorda em formalizar contratualmente as alterações realizadas em relação ao projeto básico. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Formalizar por meio de Termo Aditivo alterações na relação contratual inicialmente firmada, o qual deve ser arquivado no processo principal a fim de dar transparência de todos fatos relativos ao correspondente processo. 3.2.1.5 CONSTATAÇÃO Exigências restritivas ao caráter competitivo na concorrência nº 554.396/2012. Fato Analisamos o Edital da Concorrência nº 554.396/2012 e constatamos que participaram do certame apenas duas empresas e que as ambas possuem sócio em comum nos seus quadros societários, CPF n.º ***.489.718-**. O referido sócio é o responsável e sócioadministrador da empresa contratada, Truckvan Indústria e Comércio, CNPJ n.º 05.142.588/0001-31 e também sócio administrador da empresa concorrente, LJM Fabricação de Carrocerias Especiais, CNPJ n.º 03.849.911/0001-86 (denominação atual RJ Custom Indústria e Comércio Ltda). Dinheiro público é da sua conta www.portaldatransparencia.gov.br 55 A contratação do serviço foi solicitada pelo Diretor de Gestão Corporativa do SENAC e autorizada pelo Diretor Geral do SENAC/RJ e pelo Presidente do Conselho Regional do SENAC/RJ. O Edital de licitação com cláusulas restritivas foi assinado pela Comissão de Licitação do SENAC/RJ, subordinada à Diretoria de Gestão Corporativa. A licitação foi homologada pelo Diretor Geral do SENAC/RJ e pelo Presidente do Conselho Regional do SENAC/RJ, com a anuência do Gerente de Engenharia e do Diretor de Gestão Corporativa. Constatou-se na análise do edital da concorrência nº 554.396/2012 que foi exigido no item 6.4. – Qualificação Técnica - alínea “c” - que o licitante deveria comprovar possuir no seu quadro permanente responsável (is) técnico (s) – engenheiro civil e/ou engenheiro mecânico – registrado (s) junto ao CREA, na data prevista para a entrega da proposta. Tal exigência restringiu a competitividade do certame licitatório e contraria jurisprudência do Tribunal de Contas da União (TCU), conforme os seguintes posicionamentos: Acórdão n.º 1898/2011 - Plenário, TC-011.782/2011-0, rel. Min. Raimundo Carreiro, 20.07.2011: “…o profissional esteja em condições de desempenhar seus trabalhos de forma efetiva no momento da execução contratual. Sendo assim, o contrato de prestação de serviços regido pela legislação civil comum se revela suficiente para a Administração Pública” Acórdão 103/2009 Plenário (Sumário): “É desnecessário, para comprovação da capacitação técnico-profissional, que o empregado possua vínculo empregatício, por meio de Carteira de Trabalho e Previdência Social – CTPS assinada, sendo suficiente prova da existência de contrato de prestação de serviços, regido pela legislação civil comum, tratada no art. 30, § 1°, inciso I,da Lei n° 8.666/1993.” Constatou-se, também, que no item 6.4 (Qualificação Técnica), subitem 6.4.1, foram feitas exigências restritivas ao caráter competitivo, desproporcionais e sem respaldo legal, conforme a seguir transcrito: “d) comprovação da propriedade ou posse de área coberta (galpão) com mínimo de 2.000 m² e altura suficiente para estacionamento de 1 (uma) UMFP, considerando espaço de uma carreta para facilitar as instalações, devendo a área estar totalmente livre para receber de imediato a Unidade Móvel. e) Comprovação de propriedade ou posse de área coberta destinada ao almoxarifado e guarda de pertences de, no mínimo, 1.000 m² devendo a área estar totalmente livre para receber de imediato a Unidade Móvel.” Verificou-se, fls. 279 do processo licitatório, que a comissão de licitação analisou a documentação de habilitação de duas empresas (LJM Fabricação de Carrocerias Especiais e Truckvan Indústria e Comércio Ltda.) tendo sido considerada inabilitada a empresa LJM por não atender, entre outras, as alíneas “d” e “e” do item 6.4.1. Do exposto, conclui-se que houve restrição à competitividade para contratação do serviço em questão. ##/Fato## Dinheiro público é da sua conta www.portaldatransparencia.gov.br 56 Causa O Edital de licitação com cláusulas restritivas foi assinado pela Comissão de Licitação do SENAC/RJ, subordinada à Diretoria de Gestão Corporativa. De acordo com o Regimento Interno do SENAC/RJ aprovado pela Resolução CR n.º 06/2013, cabe ao Diretor de Gestão Corporativa o gerenciamento da infraestrutura do SENAC/RJ. A licitação foi homologada pelo Diretor Geral do SENAC/RJ, CPF n.º ***.821.847-** e pelo Presidente do Conselho Regional do SENAC/RJ, CPF n.º ***.078.767-** com a anuência do Gerente de Engenharia e do Diretor de Gestão Corporativa, CPF n.º ***.044.484-**. ##/Causa## Manifestação da Unidade Examinada Em resposta à Solicitação de Auditoria CGU nº 201408000/23, a Gerência de Engenharia do SENAC/RJ informou: Para o item 2: “A razão desta exigência é a necessidade de atender a Resolução nº 1010/2005 do CONFEA. Nesta Resolução a Categoria 1 Engenharia, 1.1 Campos de atuação profissional da Modalidade Engenharia Civil apresenta atribuições de instalações de equipamentos, dispositivos e componentes hidrossanitários, prevenção e combate à incêndio, instalações elétricas em baixa tensão para fins residenciais e comerciais. Na mesma Resolução a Categoria 1 Engenharia, 1.3 Campos de atuação profissional da Modalidade Industrial Engenharia Mecânica apresenta atribuições para veículos automotivos, material rodante, pneumática, condicionamento de ar e conforto ambiental. Para o item 4: Alínea “d” – Comprovação da propriedade ou posse de área coberta (galpão) com mínimo de 2.000 m² e altura suficiente para estacionamento de 1 (uma) UMFP, considerando espaço de uma carreta para facilitar as instalações, devendo a área estar totalmente livre para receber de imediato a Unidade Móvel. A área solicitada é para permitir a desmontagem de todos os componentes da carreta. A altura exigida tem a finalidade de permitir que a Unidade fique totalmente abrigada não estando exposta à chuva e ventos porque todas as suas vedações como janelas e portas devem ser retiradas. A área livre de uma carreta tem o propósito de permitir que os serviços sejam realizados sem danos para os equipamentos como armários de aço, ilhas de cocção, fornos, televisor e outros podendo ser movimentados sem risco de danos a tais equipamentos e a Unidade Móvel. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 57 Alínea “e” – Comprovação da propriedade ou posse de área coberta destinada ao almoxarifado e guarda de pertences de, no mínimo, 1.000 m² devendo a área estar totalmente livre para receber de imediato a Unidade Móvel. A área solicitada é para permitir que todos os componentes existentes na carreta antes de sua desmontagem sejam colocados em área protegida das intempéries. Ao serem desmontados os bens patrimoniais possam ser guardados para transferência interna do Senac, bem como armazenar os equipamentos e acessórios no momento da montagem da Unidade Móvel.” Por meio do Documento GP/OF. 22/2014, de 23/09/2014, em resposta ao Relatório Preliminar, o Presidente do Conselho Regional do SENAC/RJ apresentou a seguinte manifestação: “Inicialmente o Senac RJ esclarece que já pratica a elaboração de seus editais de licitação promovendo a adequada análise de suas cláusulas contratuais baseados no seu Regulamento de Licitações e Contratos do Serviço Nacional de Aprendizagem Comercial Senac. Quanto à exigência de que a empresa deveria comprovar possuir no seu quadro permanente responsável (is) técnico (s) – engenheiro civil e/ou engenheiro mecânico, salientamos que esta exigência serviu para dar maior segurança ao projeto, pois está em conformidade da RESOLUÇÃO Nº 1.010, DE 22 DE AGOSTO DE 2005 do CONSELHO FEDERAL DE ENGENHARIA, ARQUITETURA E AGRONOMIA – CONFEA. em relação à exigência de comprovação da propriedade ou posse de área coberta (galpão) com mínimo de 2.000 m² e de área coberta destinada ao almoxarifado e guarda de pertences de, no mínimo, 1.000 m², o Senac RJ considera pertinente esta observação. Contudo, cabe ressaltar que durante o processo licitatório não foram feitas pelos participantes quaisquer questionamentos acerca das referidas exigências contidas no edital. Diante do exposto o Senac RJ concorda em aperfeiçoar seus procedimentos internos visando mitigar a inclusão de exigências desarrazoadas que restrinjam o caráter competitivo do certame de maneira a assegurar oportunidade igual a todos os interessados e possibilitar o comparecimento do maior número possível de concorrentes.” ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno Quanto à exigência de que a empresa deveria comprovar possuir no seu quadro permanente responsável (is) técnico (s) – engenheiro civil e/ou engenheiro mecânico, não prospera a alegação da Unidade tendo em vista que contraria o Acórdão n.º 1898/2011 - Plenário, TC-011.782/2011-0. Quanto às exigências feitas no item 6.4 (Qualificação Técnica), subitem 6.4.1, inicialmente destaque-se que a carreta possui dimensões de: comprimento – 14 metros; Dinheiro público é da sua conta www.portaldatransparencia.gov.br 58 largura – 2,6 metros; e altura – 4 metros. Portanto a área ocupada por uma carreta é de aproximadamente 36,4 m² (14 m * 2,6 m = 36,4 m²). A exigência de comprovação da propriedade ou posse de área coberta (galpão) com mínimo de 2.000 m² é desproporcional, tendo em vista que tal medida (2.000 m²) corresponde aproximadamente à área de 55 carretas (2.000 m²/36,4 m² = 54,94). Da mesma forma, foi desproporcional a exigência de área coberta destinada ao almoxarifado e guarda de pertences de, no mínimo, 1.000 m². Esta medida corresponde aproximadamente à área de 27 carretas (1.000/36,4 = 27,47). Portanto, tais exigências no item 6.4 (Qualificação Técnica), subitem 6.4.1, alíneas “c”, “d” e “e” restringiram o caráter competitivo, são desproporcionais e não encontram respaldo legal. Acrescente-se ao exposto o fato de terem participado do certame apenas duas empresas e que possuem o mesmo sócio administrador, evidenciando, assim, a restrição de competitividade na contratação. Em resposta ao Relatório Preliminar, o gestor não considera que houve cláusulas restritivas ao Certame e informa que tal fato não foi questionado pelos licitantes. Pelas razões acima descritas, reafirmamos nosso posicionamento. O fato de tais restrições não terem sido levantadas pelos licitantes não pode ser avocado, pois os mesmos possuem vínculos societários. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Elaborar editais de licitação promovendo a adequada análise de suas cláusulas contratuais, a fim de não possibilitar a inclusão de exigências desarrazoadas que restrinjam o caráter competitivo do certame. 3.2.1.6 CONSTATAÇÃO Falta de previsão de tratamento jurídico diferenciado, simplificado e favorecido para micro e pequenas empresas, contrariando a lei complementar nº 123/2006 e falta de atualização da Consolidação do Regulamento de Licitações e Contratos do Serviço Nacional de Aprendizagem Comercial - SENAC. Fato Constatou-se na análise do edital relativo à concorrência nº 554.396/2012 que não foi previsto tratamento jurídico diferenciado, simplificado e favorecido para micro e pequenas empresas, contrariando a lei complementar nº 123/2006. Verificou-se que a Consolidação do Regulamento de Licitações e Contratos do Serviço Nacional de Aprendizagem Comercial - SENAC (Anexo I, da Resolução nº 958, de 18/09/2012) não prevê tal tratamento diferenciado quando da realização das licitações pelo SENAC. Adicione-se, também, que o edital previu no item 6.3, Habilitação da Regularidade Fiscal e Trabalhista, alínea “d.4” –Certidão Negativa de Débitos Trabalhistas CNDT – Dinheiro público é da sua conta www.portaldatransparencia.gov.br 59 entretanto tal exigência ainda não foi inserida no Regulamento de Licitações do SENAC. ##/Fato## Causa Ausência de previsão de tratamento jurídico diferenciado para micro e pequenas empresas nas contratações do SENAC/RJ; e Inadequação do Regulamento de Licitações e Contratos do SENAC/RJ à legislação quanto ao tratamento diferenciado para micro e pequenas empresas. Manifestação da Unidade Examinada ##/Causa## Segundo informou o gestor tal obrigatoriedade de cumprimento da Lei nº 123 não está prevista na Consolidação do Regulamento de Licitações e Contratos do Serviço Nacional de Aprendizagem Comercial – SENAC. Por meio do Documento GP/OF. 22/2014, de 23/09/2014, em resposta ao Relatório Preliminar, o Presidente do Conselho Regional do SENAC/RJ informou o seguinte: “O Senac RJ realizará a notificação ao Serviço Nacional de Aprendizagem Comercial SENAC, conforme a recomendação sugerida para que o Regulamento de Licitações e Contratos contemple a observância da Lei Complementar nº 123, de 14/12/2006 e Lei nº 12.440, de 07/07/2011. O Senac RJ concorda em alterar seus os procedimentos internos, promovendo a necessária inclusão nos editais de licitação das disposições contidas nos artigos 42 e 43 da referida lei complementar, mesmo que o regulamento de licitações da entidade não contemple tais exigências.” ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno O fato de a Consolidação do Regulamento de Licitações e Contratos do Serviço Nacional de Aprendizagem Comercial – SENAC ainda não prever o tratamento diferenciado para micro e pequenas empresas, não inibe que a entidade observe um mandamento de hierarquia superior à referida Consolidação, ou seja, a Lei Complementar nº 123, de 14/12/2006. Art. 42. Nas licitações públicas, a comprovação de regularidade fiscal das microempresas e empresas de pequeno porte somente será exigida para efeito de assinatura do contrato. Art. 43. As microempresas e empresas de pequeno porte, por ocasião da participação em certames licitatórios, deverão apresentar toda a documentação exigida para efeito de comprovação de regularidade fiscal, mesmo que esta apresente alguma restrição. § 1o Havendo alguma restrição na comprovação da regularidade fiscal, será assegurado o prazo de 2 (dois) dias úteis, cujo termo inicial corresponderá ao momento em que o proponente for declarado o vencedor do certame, prorrogáveis por igual período, a critério da Administração Pública, para a regularização da documentação, pagamento ou parcelamento do débito, e emissão de eventuais certidões negativas ou positivas com efeito de certidão negativa. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 60 O art. 77, por sua vez, estabelece que as entidades paraestatais deverão adaptar os seus atos normativos ao disposto na Lei Complementar, no prazo de 1 ano. Releva destacar, por pertinente, os arts. 170 e 179 da CF/88, os quais têm como foco reduzir a desigualdade entre as grandes/médias e as micro/pequenas empresas. Destaque-se, também, que a manifestação apresentada não prospera, pois o edital previu no item 6.3, Habilitação da Regularidade Fiscal e Trabalhista, alínea “d.4” – Certidão Negativa de Débitos Trabalhistas CNDT (prevista na Lei nº 12.440/2011) – entretanto tal exigência ainda não foi inserida no Regulamento de Licitações do SENAC. Logo, como tal exigência não consta no Regulamento e foi exigida no edital em função da observância do dispositivo legal, da mesma forma deve-se dar o tratamento diferenciado às micro e pequenas empresas em observância do princípio da legalidade. Em resposta ao Relatório Preliminar, o gestor informou que adotará as providências necessárias nas próximas licitações. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Fazer gestão junto ao SENAC NACIONAL a fim de que a Consolidação do Regulamento de Licitações e Contratos do Serviço Nacional de Aprendizagem Comercial - SENAC seja atualizada e contemple a observância da Lei Complementar nº 123, de 14/12/2006 e Lei nº 12.440, de 07/07/2011. Recomendação 2: Dar cumprimento ao contido no § 2º do artigo 77 da LC nº 123/06, promovendo a necessária inclusão nos editais de licitação das disposições contidas nos artigos 42 e 43 da referida lei complementar, até que o regulamento de licitações da entidade recepcione tais alterações. 3.3 CONTRATOS DE OBRAS, COMPRAS E SERVIÇOS 3.3.1 PAGAMENTOS CONTRATUAIS 3.3.1.1 CONSTATAÇÃO Falhas na elaboração do orçamento da reforma da Unidade Móvel de Formação Profissional do SENAC/RJ e execução de itens em desacordo com o inicialmente previsto, que levaram à ocorrência de superfaturamento no montante de R$ 151.199,14. Fato Verificou-se que o SENAC/RJ promoveu o procedimento licitatório na modalidade de concorrência nº 554.396/2012, tendo por objeto a contratação de empresa para reforma da Unidade Móvel tipo carreta semirreboque e furgão de gastronomia. De acordo com o edital, item 6.4 – Qualificação Técnica, as empresas licitantes deveriam estar registradas no Conselho Regional de Engenharia e Arquitetura (CREA), habilitadas para os serviços de Engenharia Civil ou Engenharia Mecânica. Sagrou-se vencedora do certame a empresa Truckvan Indústria e Comércio Ltda. (CNPJ 05.142.588/0001-31) pelo valor de R$ 726.043,68, tendo firmado o contrato nº 3258. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 61 Entretanto, verificou-se que as quatro medições pagas pelo SENAC/RJ totalizaram o valor de R$ 709.443,67. Constatou-se que ocorreu sobrepreço e posteriormente superfaturamento no valor de R$ 151.199,14 (cento e cinquenta e um mil, cento e noventa e nove reais e quatorze centavos) demonstrado da Tabela 1, pelos seguintes motivos: a) Falta de composição analítica dos itens de serviços: Constatou-se que a Gerência de Engenharia do SENAC/RJ não promoveu a devida composição analítica dos itens de serviços para a reforma da Unidade Móvel de Turismo e Hotelaria (Gastronomia). Tal falha ocorreu tanto no procedimento de estimativa de custos quanto na composição do Edital da referida licitação por meio da Planilha de Quantitativo de Preços (Anexo V). b) Falta de análise crítica dos custos e preços unitários da licitante Truckvan: Não foi realizado pela Gerência de Engenharia do SENAC/RJ nem pela comissão de licitação a análise crítica dos custos e preços unitários da proposta apresentada pela empresa Truckvan. A adjudicação do resultado levou em conta apenas o menor preço global da proposta. c) Não adoção do Benefício de Despesas Indiretas (BDI) diferenciado: Foi aplicado o percentual de BDI (32,80%) sobre equipamentos/peças quando o percentual médio indicado pelo TCU é de 15,60%. Descrição BDI Diferenciado para fornecimento de materiais e equipamento. Percentual aplicado pela Truckvan e aceito pelo SENAC/RJ (A) Percentual Médio de Referência do TCU Diferença (B) (A – B) 32,80% 15,60% 17,20 pontos percentuais Em observância à orientação do TCU dever-se-ia ter sido aplicado BDI diferenciado para fornecimento de materiais e equipamentos, conforme a seguir transcrito, bem como consta do detalhamento do BDI apresentado pela contratada (item 3 – Seguros e garantias (0,570%): “ (...) Súmula TCU 253: “Comprovada a inviabilidade técnico-econômica de parcelamento do objeto da licitação, nos termos da legislação em vigor, os itens de fornecimento de materiais e equipamentos de natureza específica que possam ser fornecidos por empresas com especialidades próprias e diversas e que representem Dinheiro público é da sua conta www.portaldatransparencia.gov.br 62 percentual significativo do preço global da obra devem apresentar incidência de taxa de Bonificação e Despesas Indiretas – BDI reduzida em relação à taxa aplicável aos demais itens“. Ressaltou que a planilha orçamentária e o projeto executivo da obra revelam que os requisitos estabelecidos nessa Súmula para a adoção de BDI diferenciado foram atendidos, quais sejam: “i) o fornecimento dos tubos e fornecimento e montagem das estações de bombeamento são de natureza específica; ii) empresas fornecedoras com especialidades próprias, dado que na maioria das vezes trabalham exclusivamente com o fornecimento desses insumos; iii) o percentual desses itens é representativo em relação ao preço global da obra”. A unidade técnica, ao final, sugeriu a adoção de BDI de referência de 18%, sinalizado pela própria Codevasf em sua Nota Técnica 05/2012, para o fornecimento de tubulação e o fornecimento e montagem de estações de bombeamento. A 7ª Superintendência Regional da Codevasf manifestou-se favoravelmente à adequação do BDI, a ser promovida por ocasião do relançamento do edital da concorrência. O relator, por sua vez, endossou a análise da unidade técnica. O Tribunal, então, decidiu determinar à 7ª Superintendência Regional da Codevasf a adoção de medidas corretivas quando do relançamento do edital da Concorrência 7/2011-7ª SR, entre as quais a de: “9.1.4 adotar BDI diferenciado de 18% para aquisição de tubos e estações de bombeamento e manter o percentual de 25% para os demais serviços, em cumprimento aos princípios da eficiência, da economicidade e da busca da proposta mais vantajosa, previstos nos arts. 37 e 70 da Constituição Federal e 3º da Lei 8.666/93, e à Súmula TCU 253”. Precedente mencionado: Acórdão 2.369/2011-Plenário. Acórdão n.º 1932/2012-Plenário, TC036.666/2011-4, rel. Min. José Jorge, 25.7.2012.” Ainda, de acordo com o Acórdão nº 2.369/2011 – TCU – Plenário, observa-se a seguir os percentuais mínimos, máximos e médio para o BDI de obras públicas e o BDI diferenciado para fornecimento de materiais e equipamentos: - BDI para obras de engenharia: Descrição BDI para Obras aeroportuárias – Terminais de passageiros Obras aeroportuárias – Pátio e Pista de Pouso Obras portuárias – Estruturas Portuárias Obras hídricas – Redes Adutoras e Estações Elevatórias e de Tratamento Obras hídricas – Saneamento Básico Obras hídricas irrigação e canais Obras e Edificações – Reforma (com aplicação de até 40%) Mínimo 21,40% 20,40% 22,90% Máximo 28,00% 26,50% 29,00% Média 24,30% 23,30% 25,90% 21,20% 24,20% 19,40% 29,30% 30,60% 27,60% 24,60% 23,00% 23,70% 21,30% 30,70% 25,70% Dinheiro público é da sua conta www.portaldatransparencia.gov.br 63 - BDI para fornecimento de materiais e equipamentos: d) Computo em duplicidade do item 9.1 Seguros diversos e de riscos de engenharia no valor de R$ 24.000,00: Constatou-se que o referido item foi incluído como custo direto e também como custo indireto integrante do Benefício de Despesas Indiretas (BDI). Assim consta o detalhamento do BDI utilizado pela contratada: Descrição 1 – Administrativos 2 – Financeiros 3 – Seguros e garantia 4 – Risco Percentual 7,00% 1,00% 0,570% 0,750% Tal item, no entanto, já integra o conceito de Benefício de Despesas Indiretas (BDI), conforme entendimento firmado pelo Tribunal de Contas da União (TCU), a exemplo do trecho da TC 036.076/2011-2, transcrito a seguir: “48. Assim, desde a prolação do Acórdão 325/2007-TCU-Plenário e depois com o Acórdão 2.369/2011-TCU-Plenário, este Tribunal considera que itens como administração local, canteiro de obras e mobilização/desmobilização devem constar na planilha de custos diretos do orçamento de referência das obras públicas; enquanto que, na composição de BDI, por sua vez, devem ser considerados somente os custos alocados aos contratos de obras públicas com base em critérios de rateio ou em estimativas ou aproximações, como: administração central, riscos, seguros, garantias e despesas financeiras, como: taxa de rateio da administração central, riscos, seguros, garantias, despesas financeiras, remuneração da empresa contratada e tributos incidentes sobre o faturamento. (...) 115. Nos orçamentos de obras públicas, considera-se que a parcela de seguros da composição de BDI refere-se ao valor monetário do prêmio de seguro pago pelo particular segurado à companhia seguradora em contrapartida à cobertura dos riscos contratados, cujos encargos financeiros assumidos pelo particular são repassados aos preços das obras a serem contratadas pela Administração Pública. O cálculo do prêmio de seguro pode variar de acordo com o perfil dos segurados e as características do objeto segurado, como: custos totais de implantação, complexidade e porte da obra, Dinheiro público é da sua conta www.portaldatransparencia.gov.br 64 cronograma de execução, condições locais, métodos construtivos, dentre outras variáveis. (...) 145. Ainda no tocante à adoção de faixas de referência, endosso a opinião do grupo de trabalho no sentido de que “a faixa é a expressão da quantificação dessa variabilidade admitida. Entretanto, não se deve perder de vista que o parâmetro mais importante de todos é o valor médio do BDI. Ele é o parâmetro que deve ser buscado pelo gestor, pois representa a medida estatística mais concreta obtida. A faixa apenas amplia e dá uma dimensão da variação do BDI, mas é a média o valor que de fato representa o mercado, devendo servir como referência principal a ser buscada nas contratações públicas.” e) Falta de exigência de detalhamento e de análise do BDI e da taxa de Administração: Não houve por parte do SENAC/RJ exigência à empresa contratada para que a mesma apresentasse o detalhamento tanto do BDI (32,80%) quanto da taxa de Administração (11,12%), nem houve análise da compatibilidade desses valores com os referenciais indicados pelo Acórdão nº 2.369/2011 – TCU – Plenário. Verificou-se que para a composição apresentada pela contratada o BDI seria inferior ao que foi aplicado pela empresa Truckvan. Esta Equipe de Auditoria alocando tais componentes na fórmula para apuração do BDI obteve o percentual de 29,75%, enquanto a contratada aplicou 32,80%. Detalhamento do BDI da contratada 1- Administrativos (7,00%); 2- Financeiros (1,00%); 3- Seguros e garantias 4567- Percentual aplicado pela Contratada Percentual obtido pela Equipe de Auditoria da CGU * 32,80% ** 29,75% (0,570%); Riscos (0,750%); Pis (0,65%); Cofins (3,00%); ISS (5,00%). *A fórmula utilizada pela contratada para cálculo do BDI difere da utilizada pelo TCU ** Percentual calculado de acordo com a fórmula aplicada pelo TCU: ((1+0,07)*(1+0,01)*(1+0,825))/(1-0,0865) – 1 = 0,2975 Fórmula para cálculo do BDI – Acórdão nº 2369 – TCU Plenário Dinheiro público é da sua conta www.portaldatransparencia.gov.br 65 Legenda: BDI = Benefício e Despesas Indiretas; AC = Administração Central; R = Riscos; S = Seguros; G = Garantias; DF = Despesas Financeiras; L = Lucro T = Tributos. f) Erro no detalhamento da taxa de Administração: Verificou-se que o detalhamento da taxa de Administração apresenta erro quanto ao total de horas/mês para a função de Coordenador Técnico. Foram estabelecidas 220 h/mês, quando deveria ter sido 176 h/mês (8 h * 22 dias = 176 h/mês), conforme previsto no SINAPI. Constatou-se ainda que no SINAPI para a função similar a de Coordenador Técnico o custo hora era de 21,69, enquanto a contratada estabeleceu o valor de R$ 32,20. Valor declarado pela contratada Administração Custo Hora Valor revisado pela Equipe de Auditoria h/mês Engenheiro Coordenador Técnico 4 55 104,84 23.064,80 55 102,05 4 220 32,20 28.336,00 176 21,69 Almoxarife 4 55 15,05 3.311,00 55 14,65 Total Percentual Custo Total h/mês Custo Hora mês 54.711,80 11,12% Custo Total 22.451 ,00 15.269 ,76 3.223 ,00 40.943 ,76 9,81% SINAPI Engenheiro Pleno Encarregado Almoxarife g) Sobrepreço e superfaturamento de custos de mão de obra das categorias de pintor, serralheiro e eletricista em relação aos valores indicados no SINAPI: Constatou-se, conforme a seguir indicado, que os custos dos serviços de pintor, serralheiro e eletricista foram propostos e cobrados em valores superiores aos indicados no SINAPI: Item Categoria Custo da hora Truckvan (R$) Custo da hora SINAPI (R$) Percentual da diferença de custos em relação ao SINAPI (B) P = ((A-B)/B)*100 Dinheiro público é da sua conta www.portaldatransparencia.gov.br 66 1.1.1 1.4.7 1.5.2 Pintor Serralheir o Eletricista (A) 35,00 50,00 12,82 12,82 172,16% 288,80% 40,00 13,86 188,60% Metodologia utilizada para o cálculo do superfaturamento: - foram utilizadas como parâmetro as quatro planilhas de medições atestadas e pagas pela Gerência de Engenharia do SENAC/RJ; - com base no detalhamento do BDI apresentado pela empresa Truckan foi calculado o mencionado Benefício com base na fórmula adotada pelo Tribunal de Contas da União (TCU), Acórdão nº 2369 – TCU Plenário. O cálculo apontou o BDI de 29,75%, tendo este percentual, na revisão e dos preços cobrados, substituído pela Equipe de Auditoria pelo percentual aplicado pela contratada de 32,80%. - adotou-se o BDI diferenciado (15,60%) para os itens conforme a seguir demonstrado (Quadro I); - adotou-se o BDI de 29,75% para os demais itens (em que não se aplicou o BDI diferenciado); - adotou-se a taxa de Administração de 9,81% em substituição a de 11,12%; - na revisão dos custos apresentados na Planilha de Composição de Preços foi retificado o custo da hora dos profissionais pintor, serralheiro e eletricista. Foram utilizados os valores referenciais do SINAPI (referência março/2013); - considerou-se na análise apenas os serviços que foram atestados e pagos; Nos cálculos realizados obteve-se o superfaturamento aproximado de R$ 151.199,14. Desse total, o valor de R$ 85.057,45 foi apurado nos itens em que aplicou-se o BDI diferenciado (15,60%), e ajustados custos e a taxa de Administração de 11,12% para 9,81%. Tabela I – Superfaturamento: Item Unid Qtde Medida 1.1.1 m² 100 Preço Unitário Contratado (R$) Total Medido (R$) 33,95 ADM Total Contratado (R$) BDI Contratado Total (R$) Qtde Executada Custo Total (R$) ADM Total Referencia do (R$) BDI Referencial Total (R$) Preço Total (R$) Superfaturam ento Total (R$) 255,83 838,52 100 1.058,67 103,89 345,86 1.508,43 1.886,57 1111,04 3641,59 100 8.395,04 823,87 2.742,62 11.961,53 2.782,47 387,40 1269,77 100 2.685,66 263,56 877,39 3.826,62 1.314,38 438,57 1437,47 100 3.278,00 321,69 1.070,91 4.670,60 1.149,40 3.395,00 1.1.2 m² 100 147,44 1.1.3 m² 100 51,41 14 .744,00 5.141,00 1.1.4 m² 100 58,20 5.820,00 Dinheiro público é da sua conta www.portaldatransparencia.gov.br 67 Item Unid Qtde Medida 1.1.5 m² 64 Preço Unitário Contratado (R$) Total Medido (R$) 58,20 ADM Total Contratado (R$) BDI Contratado Total (R$) Qtde Executada Custo Total (R$) ADM Total Referencia do (R$) BDI Referencial Total (R$) Preço Total (R$) Superfaturam ento Total (R$) 280,68 919,98 64 1.969,74 193,30 643,51 2.806,55 918,25 160,52 526,11 36 1.133,04 111,19 370,16 1.614,39 515,73 160,52 526,11 36 1.133,04 111,19 370,16 1.614,39 515,73 431,26 1413,51 1 2.987,68 293,20 976,06 4.256,94 1.466,06 406,92 1333,73 10 3.049,45 299,26 996,24 4.344,96 1.055,04 518,97 1701,01 1 4.109,30 403,28 1.342,49 5.855,07 1.031,93 1697,41 5563,49 1 12.775,91 1.253,79 2.338,04 16.367,74 6.157,60 97,95 321,03 1 561,61 55,11 183,48 800,20 499,60 3.724,80 1.1.6 m² 36 59,17 2.130,12 1.1.7 m² 36 59,17 2.130,12 1.2.1 Cj 1 5723,00 5.723,00 1.2.2 Unid 12 450,00 5.400,00 1.2.3 Cj 1 6887,00 6.887,00 1.3.1 Unid 1 22525,34 1.3.2 Unid 1 1299,80 22. 525,34 1.299,80 1.4.1 Cj 1 15390,00 15 .390,00 1159,72 3801,14 1 10.430,00 1.023,57 2.335,27 13.788,84 1.601,16 15 .098,00 1137,72 3729,02 1 10.230,00 1.003,94 2.301,01 13.534,95 1.563,05 386,78 1267,73 1 3.478,26 341,35 1.136,33 4.955,93 176,84 1.4.2 cj 1 15098,00 1.4.3 unid 1 5132,77 5.132,77 1.4.4 unid 1 10856,24 10 .856,24 818,08 2681,36 1 7.357,00 722,00 1.427,67 9.506,67 1.349,57 18 .786,96 1415,70 4640,15 9 12.735,00 1.249,78 2.433,35 16.418,13 2.368,83 83,99 275,28 1 755,27 74,12 246,74 1.076,13 38,40 2271,82 7446,19 4 19.063,10 1.870,80 3.375,25 24.309,15 5.838,85 325,34 1066,36 1 2.455,24 240,95 459,37 3.155,56 1.161,91 431,84 1415,43 1 3.412,97 334,94 623,44 4.371,35 1.359,41 233,60 765,66 1 2.100,74 206,16 686,30 2.993,20 106,80 96,70 316,96 1 825,29 80,99 269,62 1.175,90 107,41 116,80 382,83 1 469,22 46,05 153,29 668,56 881,44 725,97 2379,48 1 6.530,00 640,84 1.321,59 8.492,42 1.141,58 442,34 1449,82 2 3.977,84 390,37 805,06 5.173,28 696,72 107,89 353,62 2 747,13 73,32 244,08 1.064,54 367,18 75,48 247,41 35 412,65 40,50 134,81 587,96 413,74 60,13 197,10 35 363,32 35,66 118,70 517,68 280,32 915,88 3001,92 35 4.014,15 393,94 1.311,41 5.719,49 6.434,61 331,37 1086,10 126 1.382,92 135,72 451,80 1.970,44 2.426,96 994,67 3260,18 126 8.944,90 877,83 2.922,26 12.745,00 454,76 241,14 790,36 1 2.168,50 212,81 708,44 3.089,75 110,25 176,71 579,19 35 1.412,06 138,58 461,31 2.011,95 333,05 197,06 645,90 1 1.563,04 153,39 510,64 2.227,07 388,05 461,05 1511,14 1 3.754,00 368,41 675,40 4.797,81 1.320,47 1922,68 6301,87 1 14.937,73 1.465,95 2.752,80 19.156,48 6.358,40 452,13 1481,93 30 4.065,94 399,02 1.328,33 5.793,29 206,71 1461,22 4789,34 2 13.140,44 1.289,57 4.292,93 18.722,93 668,07 1.4.5 unid 9 2087,44 1.4.6 unid 1 1114,53 1.114,53 1.4.7 unid 4 7537,00 1.5.1 cj 1 4317,47 30 .148,00 4.317,47 1.5.2 cj 1 5730,76 5.730,76 1.5.3 unid 1 3100,00 3.100,00 1.5.4 cj 1 1283,31 1.283,31 1.6.1 unid 1 1550,00 1.550,00 1.6.2 unid 1 9634,00 9.634,00 1.6.3 unid 2 2935,00 5.870,00 1.6.4 unid 2 715,86 1.431,72 2.1 m² 35 28,62 1.001,70 2.2 m² 35 22,80 798,00 2.3 m² 35 347,26 3.1 m² 126 34,90 1 2.154,10 4.397,40 3.2 m² 126 104,76 3.3 cj 1 3200,00 1 3.199,76 3.200,00 3.4 m² 35 67,00 2.345,00 4.1.1 unid 1 2615,12 2.615,12 4.1.2 unid 1 6118,28 6.118,28 4.1.3 unid 1 25514,88 4.1.4 m 30 200,00 25 .514,88 6.000,00 4.1.5 unid 2 9695,50 1 9.391,00 Dinheiro público é da sua conta www.portaldatransparencia.gov.br 68 Item Unid Qtde Medida 4.2.1 unid 1 Preço Unitário Contratado (R$) Total Medido (R$) 1802,00 ADM Total Contratado (R$) BDI Contratado Total (R$) Qtde Executada Custo Total (R$) ADM Total Referencia do (R$) BDI Referencial Total (R$) Preço Total (R$) Superfaturam ento Total (R$) 135,79 445,07 1 1.221,15 119,84 248,04 1.589,03 212,97 435,93 1428,83 1 3.920,30 384,73 858,05 5.163,08 621,92 503,71 1650,99 1 4.529,80 444,54 1.479,87 6.454,20 230,30 537,62 1762,14 1 4.496,50 441,27 1.468,99 6.406,76 727,74 255,87 838,65 1 1.962,76 192,62 370,70 2.526,08 869,42 218,64 716,64 1 1.543,45 151,47 504,24 2.199,16 702,34 94,19 308,73 50 847,07 83,13 276,73 1.206,93 43,07 62,17 203,77 5 559,07 54,87 182,64 796,58 28,42 308,96 1012,65 1 694,00 68,11 140,46 902,56 3.197,44 2336,02 7656,63 1 21.050,00 2.065,79 3.994,53 27.110,32 3.889,68 346,63 1136,14 8 3.117,22 305,92 1.018,38 4.441,52 158,48 1.802,00 4.2.2 cj 1 5785,00 5.785,00 4.3 cj 1 6684,50 6.684,50 4.4 cj 1 7134,50 7.134,50 4.5 cj 1 3395,50 3.395,50 4.5.1 cj 1 2901,50 2.901,50 4.5.2 m 50 25,00 1.250,00 4.5.3 m 5 165,00 825,00 4.6 unid 2 2050,00 4.100,00 4.7.1 unid 1 31000,00 4.7.2 unid 8 575,00 31 .000,00 4.600,00 4.8.1 unid 1 16000,00 16 .000,00 1205,69 3951,81 1 10.424,36 1.023,02 1.820,25 13.267,63 2.732,37 4.8.2 unid 1 37900,00 37. 900,00 2855,97 9360,84 1 25.055,84 2.458,91 4.343,99 31.858,74 6.041,26 4.8.3 unid 1 14150,00 1 4.150,00 1066,28 3494,88 1 528,12 51,83 107,70 687,65 13.462,35 4.8.4 unid 1 3200,00 241,14 790,36 1 1.952,16 191,58 347,35 2.491,08 708,92 305,19 1000,30 1 2.750,00 269,88 556,56 3.576,44 473,56 405,41 1328,80 1 3.200,00 4.9.1 unid 1 4050,00 4.050,00 4.9.2 unid 1 5380,00 5.380,00 4.9.3 unid 2 1580,00 5.380,00 - - - - 238,12 780,48 2 1.880,00 184,50 614,19 2.678,69 481,31 78,37 256,87 1 326,24 32,02 106,58 464,84 575,16 440,83 1444,88 9 3.987,00 391,27 736,15 5.114,43 735,57 189,90 622,41 1 1.335,91 131,10 436,44 1.903,45 616,55 162,01 531,02 1 1.352,44 132,72 240,30 1.725,46 424,54 137,15 449,52 2 1.233,34 121,04 402,93 1.757,30 62,70 642,03 2104,34 1 5.773,63 566,61 1.168,51 7.508,74 1.011,26 904,27 2963,86 2 8.131,90 798,04 1.645,79 10.575,73 1.424,27 617,91 2025,30 1 5.556,78 545,33 1.124,62 7.226,73 973,27 617,91 2025,30 2 5.556,78 545,33 1.815,38 7.917,49 282,51 88,32 289,47 1 794,21 77,94 259,47 1.131,62 40,38 532,01 1743,73 2 4.786,00 469,68 1.046,75 6.302,44 757,56 752,05 2464,94 2 6.763,01 663,70 1.368,74 8.795,46 1.184,54 808,19 2648,95 3 7.267,87 713,25 1.470,92 9.452,03 1.272,97 232,85 763,19 1 2.093,96 205,50 423,79 2.723,24 366,76 313,48 1027,47 8 3.160,00 4.9.4 unid 2 520,00 1.040,00 4.9.5 unid 9 650,00 5.850,00 4.9.6 unid 1 2520,00 2.520,00 4.9.7 unid 1 2150,00 2.150,00 4.9.8 unid 2 910,00 1.820,00 5.1 unid 1 8520,00 8.520,00 5.2 unid 2 6000,00 5.3 unid 1 8200,00 12 .000,00 8.200,00 5.4 unid 2 4100,00 8.200,00 5.5 unid 1 1172,00 1.172,00 6.1 unid 2 3530,00 7.060,00 6.2 unid 2 4990,00 9.980,00 6.3 unid 3 3575,00 6.4 unid 1 3090,00 10 .725,00 3.090,00 6.5 unid 8 520,00 4.160,00 6.6 unid 9 760,00 6.7 unid 4 760,00 4.160,00 - - - - 515,43 1689,40 9 2.354,40 231,05 464,30 3.049,76 3.790,24 229,08 750,84 2 1.030,04 101,09 208,47 1.339,59 1.700,41 6.840,00 Dinheiro público é da sua conta www.portaldatransparencia.gov.br 69 Item Unid Qtde Medida 6.8 unid 3 Preço Unitário Contratado (R$) Total Medido (R$) ADM Total Contratado (R$) BDI Contratado Total (R$) Qtde Executada Custo Total (R$) ADM Total Referencia do (R$) BDI Referencial Total (R$) Preço Total (R$) Superfaturam ento Total (R$) 3.040,00 960,00 217,02 711,33 3 1.951,65 191,53 637,60 2.780,78 99,22 211,00 691,57 1 1.897,44 186,21 384,02 2.467,66 332,34 98,72 323,55 1 815,47 80,03 144,00 1.039,50 270,50 994,69 3260,24 20 8.945,07 877,84 1.810,36 11.633,27 1.566,73 49,73 163,01 1 447,25 43,89 111,37 602,51 57,49 504,88 1654,82 1 4.540,30 445,57 918,90 5.904,77 795,23 542,56 1778,31 1 4.879,13 478,82 987,47 6.345,42 854,58 519,95 1704,22 1 4.675,83 458,87 1.527,57 6.662,28 237,72 2.880,00 6.9 unid 1 2800,00 2.800,00 6.10 unid 1 1310,00 1.310,00 6.11 unid 20 660,00 6.12 unid 1 660,00 13 .200,00 660,00 6.13 cj 1 6700,00 6.700,00 6.14 unid 1 7200,00 7.200,00 7.1 unid 1 6900,00 6.900,00 7.2 unid 1 18700,00 18 .700,00 1409,15 4618,67 1 12.672,18 1.243,61 2.564,68 16.480,47 2.219,53 1391,81 4561,87 1 12.516,32 1.228,32 2.533,14 16.277,77 2.192,23 1333,79 4371,69 1 11.994,52 1.177,11 3.918,56 17.090,19 609,81 681,97 2235,24 1 6.132,79 601,85 2.003,56 8.738,20 311,80 241,14 790,36 1 2.168,50 212,81 708,44 3.089,75 110,25 640,52 2099,40 1 5.760,08 565,28 1.881,79 8.207,15 292,85 640,52 2099,40 1 5.760,08 565,28 1.881,79 8.207,15 292,85 368,49 1207,77 1 3.313,74 325,20 1.082,59 4.721,53 168,47 1808,53 5927,71 1 7.3 unid 1 18470,00 18 .470,00 7.4 unid 1 17700,00 17 .700,00 8.1 unid 1 9050,00 9.050,00 8.2 unid 1 3200,00 3.200,00 8.3 unid 1 8500,00 8.500,00 8.4 unid 1 8500,00 8.500,00 8.5 unid 1 4890,00 4.890,00 9.1 Total unid 1 24000,00 24. 000,00 - 709.444,18 24.000,00 - 53.460,46 175.224,16 417.209,53 - 40.943,76 100.091,76 558.245,0 4 151.199,14 Apresentamos a seguir, itens que tiveram seus custos unitários alterados, em que foram constatados superfaturamento. Tais valores já estão computados no superfaturamento descrito na Tabela 1. a) No item 2.3 – Piso Vinílico com rodapé: Com relação ao item 2.3, inicialmente seriam colocados 35 m² de Piso Metálico em alumínio especial com rodapé ao custo de R$ 347,26, totalizando R$ 12.154,10. Entretanto, foi colocado o piso Piso Vinílico com rodapé, tipo Paviflex ou similar, ao custo de R$ 383,68 o metro quadrado, totalizando R$ 13.428,80. Em consulta ao catálogo de itens Sco-Rio da prefeitura do Rio de Janeiro (http://www2.rio.rj.gov.br/sco/) item similar (RV 15.40.0400 – março/13) tinha o custo de referência do metro quadrado de R$ 114,69. Atualizando esse valor pela taxa Administração (9,81%) e de BDI (29,75%) o preço total para colocação de 35 m² seria de R$ 5.719,30. Entretanto o SENAC/RJ pagou o valor de R$ 12.154,10. Desta forma, neste item o superfaturamento foi de R$ 6.434,80, ou seja, de 112,51% do preço de referência pesquisado. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 70 Item 2.3 – Piso Vinílico (Cálculo do Superfaturamento) Descrição Mão de Obra Material Custo 279,65 3.734,50 Adm. Custo BDI 9,81% + 29,75% Adm. Subtotal (R$) Total (R$) Valor Pago Superfaturamento aproximado (R$) De superfatu ramento 6.434,80 112,51% (R$) 27,43 307,08 91,36 398,44 366,3 5 4.100,85 1.220,00 5.320,86 5.719,30 12.154,10 Percentua l aproxima do *Custo para 35 m², ou seja o valor unitário foi multiplicado por 35. Piso Vinílico colocado em substituição ao Piso metálico da escada que seria similar piso metálico. ao que deveria ter sido colocado no Valor pago para os 35m²: R$ 12.154,10. interior da carreta. b) No item 4.6 Incêndio – Substituição dos extintores com fornecimento de bases devidamente identificadas – Aquisição de 2 (dois) extintores de incêndio: Constatou-se que o Anexo I – Composição de preços da planilha do contrato previa: Descrição Quantidade Valor Unitário (R$) Valor Total (R$) Extintor de CO2 2 275,00 550,00 Extintor de CO3 2 155,00 310,00 água pressurizada Base metálica 4 132,00 528,00 bicromatizada Custo 1.388,00 Administração (11,12%) 154,35 Subtotal 1.542,35 BDI (32,80%) 505,89 Dinheiro público é da sua conta www.portaldatransparencia.gov.br 71 Total Obs.: A planilha indica que teriam sido adquiridos 2 conjuntos com a composição acima, e o valor total seria de R$ 4.100,00 2.048,24 (¹) 4.100,00 (¹) 4ª medição indica que foi pago R$ 4.100,00 (Nota Fiscal nº 621, de 5/11/13). Entretanto na inspeção in loco foi constatada a existência de 2 (dois) extintores de incêndio com base. Assim, neste item houve superfaturamento por quantidade no valor de R$ 3.197,44. c) No item 4.8.3 – Instalação de Painel Externo de Áudio e Vídeo: Na inspeção in loco o engenheiro responsável pelo projeto de reforma apresentou o item 4.8.3, conforme foto a seguir. Instalação de Painel Externo de Áudio e Vídeo apresentado durante a inspeção como sendo o item 4.8.3 Valor pago R$ 14.150,00 Entretanto o objeto apresentado destoa completamente da composição de custos constante no Anexo I - Composição de preços da planilha do contrato, a seguir transcrita, logo não corresponde ao objeto apresentado pela Equipe do SENAC/RJ à Equipe de Auditoria. Material, especificações, dimensões e mão de obra Placa de compensado com 25 mm de espessura Laminado melaminico de 1,2 mm Cola, parafuso, thiner, fita Marcenaria Custo Administração Unid. Quant. Unid. 10 300,00 3.000,00 Unid. 10 159,00 1.590,00 Unid. Hora 10 100 150,00 35,00 1.500,00 3.500,00 9.590,00 1.066,42 11,12% Custo Unitário Custo Total Dinheiro público é da sua conta www.portaldatransparencia.gov.br 72 Material, especificações, Unid. dimensões e mão de obra Subtotal BDI Quant. Custo Unitário Custo Total 10.656,42 3495,31 32,80 % Total (¹) 14.150,00 (¹) o valor pelos cálculos seria R$ 14.151,72, entretanto foi cobrado R$ 14.150,00. Constatou-se que a composição apresentada no referido Anexo para o item analisado custou R$ 14.150,00. Com base nas características do objeto apresentado a esta Equipe estimou-se preço do painel em R$ 686,72, conforme a seguir demonstrado, assim o superfaturamento apurado foi de R$ 13.463,28, conforme a seguir demonstrado: Descrição Unid. Quant. Placa de compensado com 25 mm de espessura 2,2, x 1,60 (¹) m² 3,52 Laminado melaminico de 1,20 mm m² 4 Cola, parafuso, thiner, fita Unid. 1 Marcenaria hora 8 Custo Preço Custo Total (R$) Preço Preço Superfatu Estimado Truckvan ramento (R$) (R$) (R$) 108,24 137,40 159,00 150,00 110,88 528,12 201,84 190,41 157,08 686,72 14.150,00 13.463,28 (¹) Valor de referência do Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil – SINAPI – Referência Técnica: 01/03/2013. d) No item 6.6– Luminárias (Geral) – La Lampe Flat, incluindo montagem, instalação e fixação: Ressalte-se, ainda, que para o item Luminária (Geral) – La Lampe Flat, incluindo montagem, instalação e fixação de 9 (nove) luminárias (item 6.6) pelo valor total de R$ 6.840,00. Entretanto, em consulta ao site da empresa La Lampe a Equipe de Auditoria não identificou no catálogo a existência de Luminária semelhante a que foi instalada na carreta. Por outro lado, em consulta a sites de outras empresas identificouse que objeto similar ao instalado é conhecido no mercado como Luminária de Sobrepor. Em consulta ao catálogo de itens Sco-Rio da prefeitura do Rio de Janeiro (http://www2.rio.rj.gov.br/sco/) item similar (MAT081250 – março/13 – Luminária de Sobrepor) tinha o custo unitário de R$ 218,00. Foi considerado um custo de 20% do valor de cada luminária a título de instalação, ou seja, R$ 43,60. Atualizando esses valores pela taxa de Administração de 9,81% e de BDI de 29,75% o preço estimado das 9 luminárias passa a ser de R$ 3.049,66. Por outro lado, o SENAC/RJ pagou R$ 6.840,00. Desta forma, neste item o superfaturamento foi de R$ 3.794,34. Descrição Quantidade Custo Preço com Adm Preço Truckvan Superfaturamento Dinheiro público é da sua conta www.portaldatransparencia.gov.br 73 Unitário (R$) e BDI Luminária de Sobrepor Mão de Obra 9 9 Preço 218,00 43,60 (R$) (R$) 2.490,57 559,09 3.049,66 6.840,00 3.790,34 Luminária instalada no interior da UMFP. e) No item 6.5– Rodízios – Shioppa – PX NM + CG (Guarda-Corpo) – 1400 kg: Não foi comprovada a aquisição dos 12 rodízios sob as ilhas moveis em inox (item 5.2), conforme foto a seguir. Segundo o engenheiro do SENAC que acompanhou a inspeção, os rodízios foram substituídos por saia em aço inox a fim de tornar as ilhas fixas. Destaque-se que no item 5.2 (Ilha móvel em inox, com rodízios Shioppa) já era contemplado que as ilhas seriam móveis e teriam os rodízios Shioppa. Assim, não deveria constatar em separado a aquisição rodízios no item 6.5. Dessa forma, ocorreu superfaturamento de R$ 4.160,00. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 74 Foto da parte de cima da Ilha em inox. Foto da parte de baixo da ilha. Deveria haver os rodízios, mas foi mantida fixa por meio de saia. f) No item 4.9.2 -Luminárias – Fornecimento, instalação e montagem do sistema de iluminação conforme projeto de arquitetura: Não foi comprovada a execução de tal item. Dessa forma, ocorreu superfaturamento de R$ 5.380,00. g) No item 4.9.4 -Luminárias de Emergência – Fornecimento, instalação e montagemde refletores de 500 W e de luminária de emergência: Somente uma luminária de emergência foi instalada, enquanto eram previstas duas. Dessa forma, ocorreu superfaturamento de R$ 575,86. Constatou-se ainda que o SENAC/RJ e a empresa Truckvan realizaram reunião para tratar dos serviços necessários para conclusão dos serviços contratados (Ata da 3ª Reunião Técnica – 15/08/2013). As alterações acordadas redundaram em acréscimo no valor de R$ 19.872,78 e não houve formalização por meio de termo aditivo ao contrato. Item 2.3 – Piso Metálico em alumínio especial com rodapé (foi substituído por piso vinílico com rodapé); 4.7.1 – Fornecimento e montagem de sistema de ar condicionado tipo Splint, com capacidade mínima de 70.000 BTUs, em dois sistemas iguais e independentes, incluindo fornecimento e instalação de rede Valor inicial (R$) 12.154,10 31.000,00 Valor alterado (R$) 13.428,80 29.513,50 Diferença (R$) 1.274,70 -1.486,50 Dinheiro público é da sua conta www.portaldatransparencia.gov.br 75 Item frigorígena (foisubstituído por 2 com capacidade mínima de 35.000 BTUs) 7.4 – Acabamento do teto, após a instalação do sistema de exaustão, conforme projeto de arquitetura fornecido pelo SENAC (substituído por escotilha instalada no teto para saída da exaustão); 6.11 – Cadeiras dos alunos (substituído por mesas e cadeiras para aula de garçom); Valor inicial (R$) Valor alterado (R$) Diferença (R$) 17.700,00 5.150,10 -12.549,90 13.200,00 6.197,84 -7.002,16 Recuperação de piso metálico(¹) 18.401,67 18.401,67 Recuperação dos painéis laterais destruídos pelo cupim (¹) 17.545,78 17.545,78 3.689,19 3.689,19 Descupinização (¹) Total dos Acréscimos e substituições 19.872,78 (¹) item foi acrescido. Além disso, constatou-se na inspeção realizada na Unidade Móvel de formação Profissional (UMFP) que alguns itens previstos não foram fornecidos, fato ratificado pelos profissionais do SENAC que acompanharam a inspeção e pelo Anexo IV – Planilha de Equilíbrio Financeiro. Assim, consta no mencionado Anexo IV: Item 1.2.2 5.2 6.1 6.2 6.3 6.5 6.7 Itens não fornecidos Descrição Unidade Substituição dos basculantes das janelas Unid. Ilha móvel em inox, com rodízios Shioppa (PxNM+CG – guarda corpo para 1400 kg, cooktop, Unid. forno elétrico, paneleiros e armários. Coifa Tramontina Dritta 90 – 90 cm x 50 cm x 50 a 90 cm H, incluindo tubulação em inox para Unid. exaustão externa; Forno Elétrico – Bosh 90 – 89, 4cm x 54,5 cm x Unid. 35,3 cm; Cook Top – Cooktop Elétrico Bosh 90 – 91, 6 cm x Unid. 50 cm x 35,3 cm; Rodízios – Schioppa – Px NM + CG (Guarda – Corpo) – 1400 kg; Luminárias (Focais) – La LampeBol, incluindo montagem, instalação e fixação; Saldo a favor do SENAC Quant. 2,00 Valor Unit. R$ 450,00 Valor total R$ 900,00 1,00 R$ 6.000,00 R$ 6.000,00 1,00 R$ 3.530,00 R$ 3.530,00 1,00 R$ 4.990,00 R$ 4.990,00 1,00 R$ 3.575,00 R$ 3.575,00 Unid. 4,00 R$ 520,00 R$ 2.080,00 Unid. 2,00 R$ 1.416,65 R$ 2.833,30 R$ 23.908,30 Verificou-se que o referido anexo contém um erro no quantitativo do item 6.5, pois a quantidade prevista de rodízios era de 12 e não de 4, devendo assim o valor do dito saldo a favor do SENAC deveria ser acrescido de R$ 4.160,00 (quantidade a menor em 8 unidades ao valor unitário de R$ 520,00, portanto: 8 * R$ 520,00 = R$ 4.160,00), passando a ser de R$ 28.068,30 o valor a crédito do SENAC. Ressalte-se que a falta de formalização das alterações contratuais e o pagamento de novos serviços com valores destinados a itens licitados sem qualquer formalização e sem respaldo legal também tem sido objeto de jurisprudência do Tribunal de Contas da União, a exemplo do Acórdão nº 1.606/2008 TCU – Plenário: “(...) 29. A obra real baseada em um projeto diferente do licitado,inacabado e sem se ter, ainda, a noção exata de seus custos, estava sendo paga de forma irregular, com Dinheiro público é da sua conta www.portaldatransparencia.gov.br 76 faturamento de serviços da obra licitada, como constatado pela Unidade Técnica do TCU. Tal pratica conhecida no jargão da engenharia como "química" consiste em realizarem-se pagamentos de serviços novos, sem cobertura contratual, fora do projeto originalmente licitado, utilizando-separa faturamento outros serviços, estes sim, constantes da planilha de preços original, sem a respectiva execução destes últimos, para futura compensação. Trata-se, evidentemente, de irregularidade gravíssima.” Destaque-se que embora tenham sido promovidas alterações (de quantitativos, de valores, de especificações etc.) de itens da planilha aprovada pelo contratante, verificouse que itens que tiveram valor reduzido ou aumentado mantiveram nas Planilhas de Medição os valores inicialmente pactuados, como nos exemplos. Além disso, constatou-se que a Gerência de Engenharia do SENAC efetuou a liquidação e pagamento de despesas de itens com valor superior ao que informou que teria sofrido redução de valor a exemplo de: Pino Rei (valor pago R$ 10.856,24), o Anexo III Planilha com preços unitários corrigidos indica que o valor foi reduzido para R$ 5.428,27. Item 1.4.4 – Pino Rei. 1.4.6 – Polimento das rodas. 4.1.5 – Fornecimento, instalação de tomadas (macho e fêmea) do cabo alimentador trifásico externo. (Quant. 2 tomadas) Observação Houve o pagamento de R$ 10.856,24 (1ª medição – NF 570, de 16/05/13), entretanto o Anexo III Planilha com preços unitários corrigidos informa que o valor foi alterado para R$ 5.428,27. Houve o pagamento de R$ 1.114,53 (1ª medição), entretanto o Anexo III informou que o valor foi aumentado para R$ 5.013,61. Houve o pagamento de R$ 19.391,00 (4ª medição – NF nº 621, de 5/11/13), entretanto o Anexo III informou que o valor foi reduzido para R$1.211,98. ##/Fato## Causa Falta de análise prévia pela Gerência de Engenharia do SENAC/RJ dos preços unitários antes de adjudicar o resultado do procedimento licitatório, aceitando a proposta contendo itens com sobrepreço. Aprovação pela Gerência de Engenharia do SENAC/RJ da proposta de preços com utilização pela contratada de percentual de BDI acima das referências do Tribunal de Contas da União, sem detalhamento analítico do percentual de BDI e de taxa de Administração e cobrança de seguro já contemplada no item de BDI. Falha na estimativa de preços apurada pela Gerência de Engenharia do SENAC/RJ. Falta de formalização das alterações contratuais por meio de termo aditivo. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 77 Falta da devida composição analítica dos itens que compuseram a Planilha de Quantitativo de Preços. ##/Causa## Manifestação da Unidade Examinada Por meio do Documento GP/OF. 22/2014, de 23/09/2014, o Presidente do Conselho Regional do SENAC/RJ apresentou manifestação para cada uma das recomendações apresentadas: Recomendação 1: “Inicialmente o Senac RJ esclarece que já pratica a elaboração prévia de estimativas de preços e detalhamento dos itens envolvidos em seus processos licitatórios para realização de obras de engenharia civil para que estes reflitam os valores praticados pelo mercado, contudo, cabe ressaltar que o processo licitatório para a reforma da Unidade Móvel de Formação Profissional (UMFP) contemplou a realização de serviço de mecânica e elétrica de veículo automotor, projeto este de grande complexidade. Ainda assim, o Senac RJ concorda em aperfeiçoar seus procedimentos internos, alinhados à essa Controladoria, nos próximos processos licitatórios da mesma natureza, visando possibilitar a adequada e prévia análise dos preços unitários das propostas selecionadas frente aos valores praticados pelo mercado.” Recomendação 2: “Conforme citado na resposta acima o Senac RJ esclarece que já pratica a elaboração prévia de estimativas de preços que reflitam os valores de mercado em seus processos licitatórios para realização de obras de engenharia civil. Salientamos que o processo licitatório para a reforma da Unidade Móvel de Formação Profissional (UMFP) ocorreu em conformidade dom os regramentos do Regulamento de Licitações e Contratos 958/2012 do Senac e contemplou a realização de serviço de engenharia mecânica e elétrica de veículo automotor. O projeto realizado foi de grande complexidade e teve contrato firmado entre o Senac RJ e empresa Truckvan na modalidade Concorrência de menor preço global, através de processo licitatório, não havendo estipulações que o tornassem contrato de empreitada individual, nem outros que impunham, a Instituição, a aquisição, no mercado, de insumos e produtos, visto que a responsabilização do contratado é: 1) apresentar serviço da qualidade exigida pela Instituição; 2) ser remunerado pelo menor preço global, conforme constante do contrato. Cabe ressaltar que, na contratação por menor preço global a expressão já demonstra que dentro do mesmo nível de capacitação e qualidade o preço determina o vencedor, a Instituição transfere à contratada todos os ônus e encargos, comparar preços de mercado, cuidar de gastos pessoais, dispender tempo e recursos, visto que, em tal trabalho, toda a responsabilidade de qualquer natureza é repassada para a contratada. Ainda assim, o Senac RJ concorda em aperfeiçoar seus procedimentos internos, alinhados à essa Controladoria, nos próximos processos licitatórios da mesma Dinheiro público é da sua conta www.portaldatransparencia.gov.br 78 natureza, visando a devida composição analítica dos itens da Planilha de Quantitativo de Preços a fim de que venha a permitir uma eficiente estimativa de custos.” Recomendação 3: “Discordamos desta recomendação, o Senac RJ entende que não ocorreu superfaturamento no processo licitatório e que o mesmo foi realizado conforme o Regulamento de Licitações e Contratos 958/2012, onde foi selecionada a proposta com menor preço global. Considerando que o tempo necessário para a execução da reforma impacta diretamente na quantidade de atendimentos realizados no período fiscal e consequentemente na redução do cumprimento da missão institucional do Senac RJ. Considerando que a carreta possuía 13 (treze) anos de operação, não tendo passado durante esse período por nenhuma reforma e/ou manutenção. Considerando que sua condição à época não atendia mais as normas de higiene e segurança necessária para um ambiente educacional. Considerando, ainda, que para relacionar os itens de forma detalhada, necessitaria da execução de licitação específica para o serviço e consequentemente um custo adicional. Tais considerações levam a um aspecto preambular necessário, ou seja, de que não cabe à Instituição, se adotou o regime do menor preço global, pesquisar se seria ou não melhor adquirir cada componente e contratar cada serviço necessário à obra contratada, visto que o ônus que tal postura poderia ser maior do que a individual contratação, até mesmo por preços menores deste ou daquele produto. Por fim, ressaltamos que os preços sugeridos pelo SINAPI (Sistema Nacional de Pesquisa de Custos e Índices e Preços da Construção Civil), que esta Controladoria definiu como ideais referem-se somente à obras de construção civil, contudo, o processo licitatório para a reforma da Unidade Móvel de Formação Profissional (UMFP) foi elaborado com preceitos de engenharia mecânica e elétrica e realizado pela indústria automobilística.” Recomendação 4: “Inicialmente o Senac RJ esclarece que já pratica exigência prévia da apresentação BDI em seus processos licitatórios para realização de obras de engenharia civil, contudo, devido aos motivos já relacionados nos itens anteriores, excepcionalmente nesta licitação não foi adotada em seu edital a exigência do detalhamento do BDI. Ainda assim, o Senac RJ concorda em aperfeiçoar os referidos procedimentos nos próximos processos licitatórios da mesma natureza visando a realização da devida análise crítica do BDI e custo de Administração.” Recomendação 5: “Conforme respondido no item acima, discordamos desta recomendação porque o Senac RJ entende que não ocorreu superfaturamento no processo licitatório e que o mesmo foi realizado conforme o Regulamento de Licitações Dinheiro público é da sua conta www.portaldatransparencia.gov.br 79 e Contratos 958/2012, onde foi selecionada a proposta com menor preço global. Quanto aos itens não fornecidos identificados por ocasião desta auditoria no montante de R$ 28.068,30, vinte e oito mil sessenta e oito reais e trinta centavos, (no quadro de “itens não fornecidos” do Relatório de Auditoria Anual de Contas do exercício de 2013), o Senac RJ irá notificar a empresa contratada para que ela realize o ressarcimento à Instituição. Em relação a constatação, do valor de R$ 85.057,45 apurado nos itens em que aplicou-se o BDI diferenciado (15,60%), e ajustados custos e a taxa de Administração de 11,12% para 9,81%, O Senac RJ irá notificar a empresa contratada para que ela apresente as suas justificativas e caso sejam comprovados os valores excessivos solicitará o seu ressarcimento.” Recomendação 6: “O Acórdão nº 2.369/2011 – TCU foi decorrente um trabalho multidisciplinar que realizou estudo sobre o cálculo do BDI em instituições como Caixa Econômica Federal, Companhia de Desenvolvimento dos Vales do São Francisco e do Parnaíba, Departamento Nacional de Obras Conta a Seca, dentre outros, onde sugere a adoção das taxas do BDI em licitações da área de engenharia civil, porém o processo licitatório em questão possui, predominantemente, caraterísticas de engenharia mecânica e elétrica. Ainda assim, o Senac RJ concorda em aperfeiçoar seus procedimentos nos próximos processos licitatórios da mesma natureza, visando possibilitar a adequada aplicação dos valores referenciais no cálculo do BDI.” ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno Reconhecemos a especificidade e complexidade do objeto contratado, o que reforça a necessidade de um detalhamento preciso dos itens do serviço, de modo a permitir ao SENAC/RJ e às licitantes a adequada avaliação dos custos envolvidos para formação dos preços. O gestor, em sua manifestação, considera que o objeto da contratação contemplou a realização de serviços de mecânica e elétrica de veículo automotor. De fato, parte do serviço realizado está relacionada à reforma mecânica e elétrica do veículo, contudo parcela substancial dos serviços está relacionada à construção civil, em que se utiliza como parâmetro a Tabela SINAPI e exige-se avaliação detalhada do BDI e no custo da administração. Em relação ao detalhamento analítico dos itens do serviço de engenharia contratado, o gestor argumenta que sua avaliação em serviços de engenharia é pelo menor preço global apresentado pelos licitantes e discorda do apontamento de superfaturamento. A CGU não considera o “Método Balanço”, sendo fundamental a análise individual dos itens. No Regulamento de Licitações e Contratos do SENAC também não há menção à modalidade “concorrência de menor preço global”. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 80 Dessa forma, ratificamos a metodologia adotada pela CGU para apontamento de superfaturamento no valor de R$ 151.199,14 na reforma da Unidade Móvel de Formação Profissional do SENAC/RJ analisada. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Promover a apuração, por intermédio procedimento administrativo próprio, da responsabilidade pela contratação e pagamentos à empresa Truckvan com ocorrência de superfaturamento. Recomendação 2: Apurar o superfaturamento ocorrido nas faturas pagas à empresa Truckvan Indústria e Comércio Ltda., adotando medidas a fim de obter o devido ressarcimento do valor apurado de R$ 151.199,14. Recomendação 3: Aperfeiçoar os procedimentos internos para a elaboração de estimativas de preços que reflitam os valores de mercado, a fim de possibilitar a adequada e prévia análise dos preços unitários das propostas selecionadas, antes de realizar a adjudicação e homologação do procedimento licitatório. Recomendação 4: Na contratação de obras e serviços, realizar a devida composição analítica dos itens da Planilha de Quantitativo de Preços a fim de que venha a permitir uma eficiente estimativa de custos pelo SENAC/RJ e análise dos preços apresentados pelas empresas licitantes. Recomendação 5: Que a Gerência de Engenharia do SENAC/RJ realize análise crítica do BDI e custo de Administração e estabeleça no instrumento convocatório a obrigatoriedade de que tais itens sejam devidamente detalhados pelas licitantes. Observando, inclusive, que o custo de administração deve ser apresentado em valor monetário e não em termos percentuais do valor dos serviços. Recomendação 6: Observar a jurisprudência do Tribunal de Contas da União quando da aceitabilidade da taxa de BDI constante das planilhas de custos apresentadas pelas empresas, atentando, por exemplo, para os parâmetros indicados no Acórdão nº 2.369/2011 - TCU, inclusive quanto à utilização de BDI diferenciado. 4 GESTÃO DE RECURSOS HUMANOS 4.1 MOVIMENTAÇÃO 4.1.1 Gestão de Pessoas 4.1.1.1 CONSTATAÇÃO Funcionários apresentam coincidências de registros de frequência no SENAC/RJ e no SENAI CETIQT. Fato Para verificação do cumprimento da carga horária contratada e da viabilidade de acumulação de empregos, foram selecionados 18 funcionários do SENAC/RJ, dentre Dinheiro público é da sua conta www.portaldatransparencia.gov.br 81 aqueles que possuem outro(s) vínculo(s) empregatício(s), conforme consulta efetuada em sistemas corporativos da CGU. Da amostra selecionada, 17 funcionários são professores/instrutores e uma funcionária tem cargo comissionado, sendo isenta do controle de frequência. A Gerência de Administração de Pessoal informou que a alocação dos instrutores ocorre por meio da divulgação de vagas, através do banco de instrutores ativos da Instituição. Após verificação da agenda do instrutor e o atendimento de requisitos de habilitação, disponibilidade, carga horária e deslocamento, a alocação é confirmada via sistema informatizado. Ressaltou-se que os contratos de trabalho dos instrutores não possuem carga horária fixa. Os registros de frequência examinados constituem-se em folhas de ponto preenchidas manualmente ou em relações de serviços prestados emitidas por sistema informatizado. Em ambos os registros, o horário de trabalho é aquele convencionado (ex.: 08:00 às 12:00), não apontando explicitamente os horários efetivos de entrada e saída. Constatamos que 6 funcionários da amostra também têm vínculo empregatício com o Centro de Tecnologia da Indústria Química e Têxtil, unidade do Departamento Nacional do Serviço Nacional de Aprendizagem Industrial SENAI CETIQT (CPF’s ***863.867-**, ***919.217-**, ***774.307-**, ***018.447-**, ***871.027-** e ***872.307-**). Para três desses funcionários, houve coincidências de horários de trabalho nas duas entidades, conforme apuração efetuada no batimento dos registros de frequência, mostrada no quadro a seguir. CPF DATA ***871.027-** 02/07/2013 04/10/2013 09/10/2013 15/02/2013 01/03/2013 06/09/2013 09/09/2013 SENAC/RJ – HORÁRIO 08:00 – 14:00 14:30 – 15:30 12:00 – 15:00 18:15 – 20:15 18:15 – 20:15 08:00 – 18:00 08:00 – 18:00 16/09/2013 01/10/2013 02/10/2013 03/10/2013 04/10/2013 07/10/2013 08/10/2013 09/10/2013 10/10/2013 11/10/2013 14/10/2013 15/10/2013 16/10/2013 17/10/2013 18/10/2013 21/10/2013 08:00 – 18:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 ***018.447-** CETIQT – HORÁRIO 10:46 – 14:16 14:27 – 20:25 14:56 – 21:11 07:47 – 18:31 09:01 – 18:30 09:28 – 18:10 8 horas de serviço externo 08:14 – 17:11 07:54 – 16:54 08:53 – 17:53 08:22 – 17:22 10:02 – 19:02 09:40 – 18:40 09:45 – 18:45 09:27 – 18:27 09:01 – 18:01 09:35 – 18:35 09:11 – 18:11 08:07 – 18:07 09:54 – 18:54 08:00 -17:00 09:44 – 18:44 08:45 – 17:45 Dinheiro público é da sua conta www.portaldatransparencia.gov.br 82 CPF DATA 22/10/2013 23/10/2013 24/10/2013 25/10/2013 29/10/2013 ***774.307-** 12/08/2013 13/08/2013 27/08/2013 28/08/2013 10/09/2013 Fonte: registros de frequência no SENAC/RJ e no CETIQT. SENAC/RJ – HORÁRIO 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 13:00 – 17:00 14:00 – 15:00 14:00 – 15:00 13:00 – 17:00 13:00 – 14:00 13:00 – 15:00 CETIQT – HORÁRIO 08:49 – 17:49 09:00 – 18:00 08:57 – 17:57 09:38 – 18:38 09:00 – 18:00 14:52 – 21:32 14:28 – 21:56 14:06 – 22:07 13:56 – 16:29 13:52 – 22:06 ##/Fato## Causa Controle deficiente da jornada de trabalho. ##/Causa## Manifestação da Unidade Examinada Conforme documento “Resposta SA 201408000_07”, datado de 24/07/2014, emitido pela Gerência de Administração de Pessoal: “Informamos que não existem na legislação brasileira leis que proíbam uma pessoa de ter dois ou mais empregos, inclusive registrados em carteira. Porém o Senac RJ executa o controle da jornada de trabalho dos seus funcionários em suas dependências, não sendo responsável pelas atitudes tomadas fora do seu ambiente.” Por meio do documento GP/OF. 22/2014, de 23/09/2014, em resposta ao Relatório Preliminar, o Presidente do Conselho Regional apresentou a seguinte manifestação quanto à recomendação expedida: “Concordamos com a recomendação, o Senac RJ irá proceder com diligência junto aos funcionários relacionados para averiguar os fatos ocorridos.” ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno A UJ afirma executar o controle da jornada de trabalho dos seus funcionários, mas o fato de haver registros com horários coincidentes com outra entidade do Sistema S indica a necessidade de esclarecimentos dos funcionários envolvidos. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Diligenciar os funcionários CPFs ***871.027-**, ***018.447-** e ***774.307-**, a fim de colher manifestação em relação à coincidência de horários trabalhados no SENAC/RJ e no SENAI CETIQT e, se for o caso, exigir o ressarcimento pelas horas não trabalhadas. 4.1.2 RECRUTAMENTO, SELEÇÃO E ADMISSÃO Dinheiro público é da sua conta www.portaldatransparencia.gov.br 83 4.1.2.1 CONSTATAÇÃO Falta de transparência nos processos seletivos realizados pela Entidade. Fato Em 2013, o SENAC/RJ admitiu 529 funcionários, conforme planilha encaminhada pela entidade. Selecionamos para exame 9 processos seletivos, referentes à admissão de 10 funcionários para cargos/funções expostas no quadro a seguir: Quadro: Processos seletivos examinados Cargo/Função Consultor PMO Coordenador Acadêmico Executivo de Contas Assessor Instrutor de Gestão de Hospedagem Instrutor de Fotografia Analista de Informações Institucionais Especialista de Prospecção de Imóveis Gerente Propaganda e Marca Req. Pessoal RP 5033 366 4813 4970 4785 5181 e 5182 4948 5140 5031 Fonte: Planilha “Pessoal Senac/RJ” e processos examinados A Resolução do Conselho Nacional do SENAC nº 875/2008 estabeleceu as normas de processo seletivo para a contratação de empregados. As contratações de Assessor (RP 4970) e Gerente de Propaganda e Marca (RP 5031) não foram realizadas mediante processo seletivo, por ser tratarem de cargos/funções de confiança. O preenchimento dessas vagas independe da realização de processo seletivo, conforme art. 14, inciso I da Resolução SENAC nº 872/2008. A definição dos cargos/funções de confiança encontra-se na Resolução do Conselho Regional do SENAC/ARRJ nº 12/2012. Enquadram-se na definição os seguintes cargos: Diretor Geral, Diretores, Superintendentes, Gerentes, Chefe de Gabinete, Consultor e Assessor. De acordo com as informações prestadas pela entidade, há 118 funcionários com cargos/funções de confiança, sendo 84 Gerentes, 12 Consultores, 11 Superintendentes e 4 Diretores. Os processos seletivos examinados apresentam folhas numeradas, iniciando-se com a requisição de pessoal, seguida das etapas de divulgação, de triagem curricular e de avaliação de conhecimentos e habilidades (provas técnicas, provas práticas, teste, dinâmicas de grupo e entrevistas). A realização de parte ou do total do conjunto de avaliação de conhecimentos e habilidades depende da avaliação procedida para cada caso. Na etapa de divulgação, são anexados o comprovante de divulgação da vaga em jornal de grande circulação e a página do site da entidade com as informações sobre a vaga. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 84 Tais informações divulgadas sobre as vagas revelam-se insuficientes para a devida transparência do processo seletivo, face à carência dos seguintes elementos: a) a remuneração oferecida; b) a pontuação atribuída a cada etapa da seleção e o detalhamento dos tópicos avaliados. Tal detalhamento pode ser observado em peças processuais anexadas na etapa de avaliação: a Planilha de Acompanhamento de Processo Seletivo e os Formulários de Avaliação Prova Técnica Prática (nos casos dos processos seletivos de Instrutor de Gestão de Hospedagem e de Instrutor de Fotografia). c) a possibilidade de interposição de recursos por parte de candidatos. Além disso, nos processos examinados não constam as divulgações dos resultados de cada etapa (triagem curricular e avaliação de conhecimentos e habilidades) no site da entidade. ##/Fato## Causa Insuficiência de procedimentos de controles internos e transparência inerentes aos processos de seleção de pessoal. ##/Causa## Manifestação da Unidade Examinada Por meio do documento “Resposta S A 201318146_02”, a entidade assim se manifestou sobre os fatos apontados: 1. Carência de elementos nas informações prestadas ao candidato “[a] Considerando que a publicação, da remuneração oferecida no processo seletivo, não é obrigatória na etapa “Divulgação” e que a informação é prestada em outra etapa, o Senac RJ não entende violar o princípio da transparência. [b] No ano de 2013 identificamos essas oportunidades de melhoria do processo seletivo e já a partir de 2014 introduzimos mudanças na etapa de divulgação das vagas, de modo a evidenciar os critérios de seleção mais objetivamente. [c] O Senac RJ, conforme previsto em seus normativos internos e em observância aos princípios constitucionais da legalidade, da moralidade, da finalidade, da isonomia, da igualdade e da publicidade, vem realizando o processo contínuo de aprimoramento dos seu processos seletivos, visando apresentar os editais de forma mais completa. Embora não esteja previsto em nossas normas internas, nas raras vezes em que houve dúvida ou questionamento por parte de candidato participante de processo seletivo, a instituição prontamente prestou os devidos esclarecimentos. A possibilidade de interposição de recursos por parte dos candidatos está na pauta de discussão dentro do projeto de melhoria contínua dos processos da instituição.” 2. Divulgações dos resultados das etapas “A Instituição adota, conforme previsto no edital, o envio de e-mail aos candidatos participantes do processo seletivo, para a comunicação dos resultados das etapas e as convocações para as fases subsequentes.” Dinheiro público é da sua conta www.portaldatransparencia.gov.br 85 Por meio do documento GP/OF. 22/2014, de 23/09/2014, em resposta ao Relatório Preliminar, o Presidente do Conselho Regional apresentou as seguintes manifestações quanto às recomendações expedidas: 1. Elaboração de edital ou instrumento equivalente com todas as informações necessárias para a devida orientação ao candidato e transparência do processo seletivo. “Inicialmente o Senac RJ informa que começou a reestruturar desde o exercício de 2012 com intuito que seus processos seletivos cumpram todas as determinações normativas, bem como dos Órgãos de Controle. Adicionalmente informamos que a pontuação necessária para aprovação nas etapas já é uma pratica nos processos a partir de 2013 e que a descrição das etapas do processo seletivo, contendo seus critérios de avaliação e quanto à possibilidade de interposição de recursos estão em processo de implantação. Salientamos que a Instituição vem realizando processo de melhoria contínua de seus processos com intuito de alinhar aos órgãos de Controle e mitigar os riscos envolvidos.” 2. Instrução dos processos seletivos com a documentação comprobatória da divulgação de resultados das etapas de avaliação, contendo as pertinentes exposições de motivos. “Concordamos com a recomendação, o Senac RJ avaliará junto às áreas envolvidas a melhor forma para a divulgação de resultados das etapas de avaliação, contendo as pertinentes exposições de motivos, quando aplicável.” ##/ManifestacaoUnidadeExaminada## Análise do Controle Interno Quanto ao subitem 1.a, consideramos aceitável a justificativa apresentada. Em relação aos subitens 1.b e 1.c, nos quais a entidade indica concordância aos apontamentos, ressaltamos que eles são contemplados no próprio regulamento da entidade, aprovado pela Resolução SENAC n.º 875/2008, e em determinação do Tribunal de Contas da União – TCU relacionada às entidades do Sistema S, como transcrevemos a seguir. Resolução 875/2008, art. 13, § 1º: “Os procedimentos e os critérios de avaliação deverão ser adequados ao perfil exigido pelo cargo e previamente informados ao candidato.” (grifo nosso) Acórdão TCU nº 2.305/2007-Plenário, subitem 9.2.3: “9.2.3. com respeito à avaliação dos candidatos, verificar se, nas hipóteses de utilização de instrumentos de aferição de conhecimentos e habilidades como provas subjetivas ou discursivas, entrevistas e similares, foram previamente enunciados critérios objetivos de avaliação, de modo a afastar os riscos de que a subjetividade da avaliação possa macular a impessoalidade do certame, bem assim Dinheiro público é da sua conta www.portaldatransparencia.gov.br 86 permitir a possibilidade de interposição de recursos por parte dos candidatos irresignados com a sua avaliação;” Quanto ao item 2, devemos inicialmente registrar que os processos examinados não apresentam um edital formal. As informações ao candidato fazem o papel desse instrumento, sendo que não há menção aos procedimentos adotados pela entidade referentes à comunicação de resultados. Tampouco há, nos processos examinados, cópias dos e-mails de comunicação de resultados enviados aos candidatos. Dessa forma, consideramos que a transparência da avaliação restou comprometida nos processos analisados, principalmente no que tange à primeira etapa de avaliação, a triagem curricular. Não foram apresentados documentos que comprovem que o candidato eliminado nessa etapa tem conhecimento dos motivos objetivos de sua eliminação, o que compromete a possibilidade de apresentação de recurso. Destacamos que o Relatório CGU nº 246742, referente à prestação de contas da entidade no exercício de 2009, já havia registrado que os processos seletivos de pessoal não apresentavam, de forma clara, os critérios de seleção e recrutamento. A recomendação no tocante a esse registro não foi implementada, dando ensejo à reincidência da impropriedade no exercício de 2013. ##/AnaliseControleInterno## Recomendações: Recomendação 1: Elaborar edital ou instrumento equivalente com todas as informações necessárias para a devida orientação ao candidato e transparência do processo seletivo, incluindo, dentre outros elementos, a descrição das etapas do processo seletivo, com seus critérios de avaliação e suas pontuações, bem como a possibilidade de interposição de recursos. Recomendação 2: Instruir os processos seletivos com a documentação comprobatória da divulgação de resultados das etapas de avaliação, contendo as pertinentes exposições de motivos. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 87 Certificado de Auditoria Anual de Contas Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno Certificado: 201408000 Processo: 00218.000938/2014-98 Unidade auditada: SENAC-ADMINISTRACAO REG. NO RIO DE JANEIRO Ministério supervisor: Ministério do Trabalho e Emprego Município (UF): Rio de Janeiro (RJ) Exercício: 2013 1. Foram examinados os atos de gestão praticados entre 01/01 e 31/12/2013 pelos responsáveis pelas áreas auditadas, especialmente aqueles listados no artigo 10 da Instrução Normativa TCU nº 63/2010. 2. Os exames foram efetuados por seleção de itens, conforme escopo do trabalho informado no Relatório de Auditoria Anual de Contas inserido neste processo, em atendimento à legislação federal aplicável às áreas selecionadas e atividades examinadas, e incluíram os resultados das ações de controle, realizadas ao longo do exercício objeto de exame, sobre a gestão da unidade auditada. 3. Foram registradas as seguintes constatações relevantes para as quais, considerando as análises realizadas, não foi identificado nexo de causalidade com atos de gestão de agentes do Rol de Responsáveis: - Ausência de detalhamento analítico dos itens da Planilha de Quantitativo de Preços do edital da concorrência nº 554.396/2012 e utilização da unidade genérica "cj" (conjunto) em itens do orçamento. (item 3.2.1.3); - Alterações na execução do projeto básico sem a devida formalização (item 3.2.1.4); - Exigências restritivas ao caráter competitivo na concorrência nº 554.396/2012 (item 3.2.1.5); - Falhas na elaboração do orçamento da reforma da Unidade Móvel de Formação Profissional do SENAC/RJ e execução de itens em desacordo com o inicialmente previsto, que levaram à ocorrência de superfaturamento no montante de R$ 151.199,14 (item 3.3.1.1); e - Falta de transparência nos processos seletivos realizados pela Entidade (item 4.1.2.1) 4. Nestes casos, conforme consta no Relatório de Auditoria, foram recomendadas medidas saneadoras. 5. As seguintes constatações subsidiaram a certificação dos agentes do Rol de Responsáveis: - Permanência de situação de conflito de interesse no SENAC/RJ (item 2.1.1.2); - Atendimento parcial das recomendações expedidas pela Controladoria-Geral da União, registradas no Plano de Providências Permanente do SENAC/RJ (item 2.1.1.3); - Patrocínios contratados sem justificativas de preços e com deficiências nas prestações de contas (item 3.1.1.2); - Convênio celebrado para realização de objeto típico de contrato e sem comprovação da economicidade do ajuste, incorrendo em estimativa de total desembolsado a mais na ordem de R$ 275 mil, considerando preço praticado no mercado (item 3.1.1.3); e - Prorrogação de vigência contratual em desacordo com a legislação do SENAC/RJ (item 3.2.1.2). 6. Diante dos exames realizados e da identificação de nexo de causalidade entre os atos de gestão de cada agente e as constatações mencionadas, proponho que o encaminhamento das contas dos integrantes do Rol de Responsáveis, disponível nas folhas 01 a 10 do processo, seja conforme indicado a seguir: CPF do agente Cargo público função ou do Avaliação do Fundamentação da avaliação do órgão de Controle Controle Interno Interno ***.078.767-** Presidente Conselho Regional Itens 2.1.1.2, 2.1.1.3, 3.1.1.3 e 3.2.1.2 do Relatório de Auditoria nº 201408000 ***.821.847-** Diretor Geral ***.263.791-** Diretor Geral Regular Interino ressalvas ***.870.137-** Diretora Interina Marketing Produtos de Regular e ressalvas com Item 3.1.1.2 do Relatório de Auditoria nº 201408000 ***.044.484-** Diretor de Regular Gestão ressalvas Corporativa com Item 2.1.1.3 do Relatório de Auditoria nº 201408000 Regular ressalvas com Regular ressalvas com Item 2.1.1.3 do Relatório de Auditoria nº 201408000 com Itens 2.1.1.3 e 3.1.1.3 Relatório de Auditoria 201408000 do nº Demais integrantes do Rol de Responsáveis Regularidade Considerando o escopo do Relatório de auditoria, não foram identificadas irregularidades com participação determinante destes agentes. Rio de Janeiro (RJ), 25 de setembro de 2014. Chefe da Controladoria Regional da União no Estado do Rio de Janeiro Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno Parecer: 201408000 Processo: 00218.000938/2014-98 Unidade Auditada: SENAC-ADMINISTRACAO REG. NO RIO DE JANEIRO Ministério Supervisor: Ministério do Trabalho e Emprego Município/UF: Rio de Janeiro (RJ) Exercício: 2013 Autoridade Supervisora: Manoel Dias – Ministro do Trabalho e Emprego Em conclusão aos encaminhamentos sob a responsabilidade da CGU quanto ao processo de contas do exercício da Unidade acima referida, expresso opinião acerca dos atos de gestão referente ao exercício de 2013, a partir dos principais registros e recomendações formulados pela equipe de auditoria. O Departamento Regional do SENAC no Rio de Janeiro tem a missão de educar para o trabalho em atividades do comércio de bens, serviços e turismo. Com o foco na expansão das atividades para inclusão social, na expansão da oferta da educação profissional, na melhoria dos processos de trabalho e na gestão de pessoas. Considerando as informações disponibilizadas no Relatório de Gestão e no Relatório de Auditoria, verificou-se um distanciamento significativo entre a previsão e a execução orçamentária das ações desenvolvidas pelo SENAC/RJ, com extremos de -93% e de 73% de execução em relação ao planejado. Cabe ainda ressaltar que, dada a ausência de meta física, a análise dos resultados de desempenho da instituição no exercício de 2013 ficou prejudicada. As principais constatações que impactaram a execução das políticas públicas detectadas durante os trabalhos de auditoria são reflexo, em sua maioria, de erros e falhas formais. As seguintes constatações subsidiaram a certificação dos agentes do Rol de Responsáveis: - Permanência de situação de conflito de interesse no SENAC/RJ (item 2.1.1.2); - Atendimento parcial das recomendações expedidas pela Controladoria-Geral da União, registradas no Plano de Providências Permanente do SENAC/RJ (item 2.1.1.3); - Patrocínios contratados sem justificativas de preços e com deficiências nas prestações de contas (item 3.1.1.2); - Convênio celebrado para realização de objeto típico de contrato e sem comprovação da economicidade do ajuste, incorrendo em estimativa de total desembolsado a mais na ordem de R$ 275 mil, considerando preço praticado no mercado (item 3.1.1.3); e - Prorrogação de vigência contratual em desacordo com a legislação do SENAC/RJ (item 3.2.1.2). As causas destas constatações estão relacionadas a assinaturas de patrocínios sem restar demonstradas a economicidade das transferências de recursos e a manutenção de impropriedades apontadas pela CGU em auditorias anteriores. As recomendações reforçam a melhoria dos controles internos e propõem a elaboração de um plano de ação para correção dos problemas apontados. Levantamento das recomendações emitidas pela CGU mostrou que das 33 recomendações pendentes no início do exercício de 2013, 23 foram reiteradas, seja por recusa não aceita ou pela não implementação plena, 05 recomendações foram atendidas, uma foi cancelada e 04 recomendações dependem de nova ação de controle por parte da CGU para verificar seu efetivo atendimento. Os controles internos administrativos da Entidade apresentaram fragilidades nas áreas de gestão de compras e de transferências. Destaca-se também a identificação de deficiências no ambiente de controle relativo ao planejamento orçamentário, decorrente da ausência de normativos. Assim, em atendimento às determinações contidas no inciso III, art. 9º da Lei n.º 8.443/92, combinado com o disposto no art. 151 do Decreto n.º 93.872/86 e inciso VI, art. 13 da IN/TCU/N.º 63/2010 e fundamentado no Relatório de Auditoria, acolho a conclusão expressa no Certificado de Auditoria. Desse modo, o processo deve ser encaminhado ao Ministro de Estado supervisor, com vistas à obtenção do Pronunciamento Ministerial de que trata o art. 52, da Lei n.º 8.443/92, e posterior remessa ao Tribunal de Contas da União. Brasília/DF, 26 de setembro de 2014. Diretor de Auditoria das Áreas de Previdência, Trabalho, Pessoal, Serviços Sociais e Tomada de Contas Especial