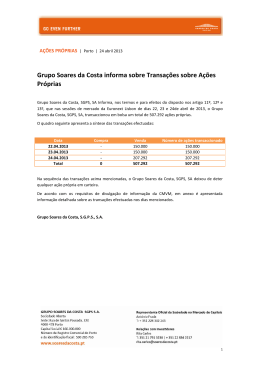

1 ÍNDICE Mensagem do Presidente do Conselho de Administração e do Presidente da Comissão Executiva 3 I – RELATÓRIO DE GESTÃO 5 DESTAQUES 5 INTRODUÇÃO 6 1. O GRUPO SOARES DA COSTA 6 1.1 Perfil 6 1.2 Estratégia 12 2. ENQUADRAMENTO DA ATIVIDADE 13 3. FACTOS RELEVANTES DO ANO 18 4. ANÁLISE DA ATIVIDADE CONSOLIDADA 20 5. DESEMPENHO POR ÁREAS DE NEGÓCIO 23 5.1 Construção 23 5.2 Concessões 31 5.3 Imobiliário 38 5.4 Energia Própria 39 6. CONTAS INDIVIDUAIS 40 7. RECURSOS HUMANOS 41 8. PRINCIPAIS RISCOS E INCERTEZAS 42 9. SOARES DA COSTA NA BOLSA 47 10. CARTEIRA DE ENCOMENDAS E PERSPETIVAS 48 11. FACTOS SUBSEQUENTES 52 12. PROPOSTA DE APLICAÇÃO DE RESULTADOS 52 13. DECLARAÇÃO DE CONFORMIDADE 53 14. NOTA FINAL DE RECONHECIMENTO 53 II - ANEXOS AO RELATÓRIO DE GESTÃO 54 1. Participações e Transações dos Titulares dos Órgãos Sociais e Dirigentes 54 2. Lista dos Titulares de Participações Qualificadas 54 3. Relatório de Governo Societário 55 4. Relatório da Responsabilidade Social Corporativa 84 III – DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS E NOTAS EXPLICATIVAS 99 IV – DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS E NOTAS EXPLICATIVAS 136 V- CERTIFICADOS E PARECERES 237 2 Mensagem do Presidente do Conselho de Administração e do Presidente da Comissão Executiva O ano de 2013 representou um marco muito relevante para o Grupo Soares da Costa. A muito difícil situação financeira do Grupo, agudizada em 2012 e 2013 com a drástica redução do mercado doméstico de construção, exigia a urgente definição de um conjunto de ações que pudessem promover o seu relançamento. António Gomes Mota Presidente do Conselho de Administração No último trimestre de 2013 acordou-se com o Grupo António Mosquito (GAM) uma operação de capitalização da área de construção, concretizada em fevereiro de 2014, envolvendo um aumento de capital em 70 milhões de Euros integralmente subscrito pelo GAM que assim passará a deter 2/3 do capital da Soares da Costa Construção. Esta operação de capitalização, que representa uma clara aposta do novo acionista maioritário no futuro da área de construção, injetando um volume significativo de fundos, criou a par com o estabelecimento de um acordo de reestruturação financeira com as principais instituições bancárias credoras da área de construção, envolvendo o reescalonamento da dívida e a definição de condições de financiamento mais favoráveis, um quadro global financeiro que irá decerto promover o relançamento da atividade de construção. Este conjunto de ações assegurou a preservação do know-how acumulado e distintivo da área de construção, a manutenção de mais de 4.000 postos de trabalho em Portugal e no exterior, a regularização de dívidas em atraso e a retoma de aquisições de materiais e serviços junto de um vasto conjunto de fornecedores, contribuindo para redinamizar o papel da construtora enquanto motor de uma vasta malha de PME. António Castro Henriques Presidente da Comissão Executiva Já no decurso de 2014 alienou-se a operação de construção nos EUA, que havia ficado fora do perímetro do acordo com a GAM, representando tal alienação uma opção do Grupo Soares da Costa de concentrar todos os seus interesses na área de construção exclusivamente na posição minoritária que passou a deter na Soares da Costa Construção, sinalizando de modo claro o fito estratégico e de longo prazo na parceria estabelecida com a GAM. Neste novo contexto, o Grupo Soares da Costa reconfigura-se com uma entidade com gestão direta em duas atividades principais – concessões e imobiliário – e participação ativa na parceria com a GAM na área de construção. No domínio das concessões, avulta o avanço na renegociação com as Estradas de Portugal das concessões da Scutvias e Auto-Estradas XXI, que deverão estar concluídas durante 2014, antecipando-se um resultado final equilibrado e que acautela os interesses do Grupo. Por outro lado, a clara melhoria da perceção dos mercados internacionais ao risco Portugal, a que se assistiu no final de 2013 e reforçado já em 2014, igualmente contribui para a potenciação do valor do portfolio de concessões em que o Grupo participa. Na área imobiliária que não registou factos muito relevantes em 2013, perspetiva-se alguma recuperação em 2014, fruto da melhoria, apesar de ainda tímida, do mercado imobiliário em Portugal. 3 Os resultados consolidados, de menos -46,9 milhões de Euros, refletem resultados negativos não recorrentes de -51,5 milhões de Euros e concretizam, no essencial, o registo de imparidades decorrentes de uma reavaliação, exigente e adequada à realidade, do balanço do grupo, que assume agora acrescida consistência. Durante 2014, o Grupo tem pela frente como desafio mais central a concretização do processo de reestruturação financeira da holding, já em fase de diligências preparatórias e cuja negociação já foi iniciada, que é essencial para a criação de condições que promovam a sustentabilidade financeira, de modo a que a prossecução de uma gestão muito ativa do portfolio de investimentos e participações potencie a criação de valor a médio e longo prazos para todos os stakeholders envolvidos. Como nota final, dar conta do propósito do Conselho de Administração submeter à próxima Assembleia Geral a proposta de uma mudança da designação do Grupo, de modo a, por um lado, concretizar o acordo estabelecido com o GAM no sentido da designação Soares da Costa passar a ficar exclusivamente referenciada à área de construção e, por outro, a melhor abarcar a nova realidade do perímetro do grupo que, cada vez mais, se assumirá como um gestor de investimentos, em particular nas áreas de concessões e imobiliária e, na construção, através da sua parceria estratégica com o GAM. 4 I - RELATÓRIO DE GESTÃO DESTAQUES Celebração de acordos acionistas conducentes à operação de aumento de capital da Soares da Costa Construção, SGPS, SA, no montante de 70 milhões de Euros, por parte do investidor GAM Holdings, SA já concretizada em fevereiro de 2014; com esta operação a GAM Holdings tornou-se o acionista maioritário com uma participação de 66,7% do capital, passando o Grupo Soares da Costa a deter 33,3%; Em consequência desta operação a posição na Soares da Costa Construção passou a ser classificada para efeitos de apresentação no balanço como ativo detido para venda e na demonstração de resultados como atividade descontinuada; O volume de negócios consolidado atinge 135,0 milhões de Euros, o que compara com o valor (reexpresso) de 188,1 milhões de Euros do ano anterior, repercutindo, sobretudo, a redução importante do peso da Autoestradas XXI, relacionada com a conclusão da autoestrada Transmontana; EBITDA de 37,2 milhões de Euros aumenta 27,7% (29,2 milhões de Euros em 2012 em base comparável); Resultado operacional das atividades continuadas de -17,4 milhões de Euros (+6,8 milhões de Euros em 2012) é fortemente prejudicado pelo registo de imparidades; Resultado financeiro situa-se em -24,6 milhões de Euros (-31,0 milhões de Euros do valor reexpresso do ano anterior) beneficiando da redução do custo líquido de financiamento e do efeito contabilístico da reexpressão de alguns passivos financeiros; Resultado líquido das atividades descontinuadas de +7,5 milhões de Euros (-28,4 milhões em 2012 em base comparável); Resultado consolidado atribuível ao Grupo de -50,7 milhões de Euros (-46,9 milhões de Euros em 2012). Indicadores Financeiros Consolidados (milhões de Euros) Volume de Negócios EBITDA Resultado operacional das atividades continuadas Resultado financeiro Resultado antes de impostos Resultado líquido das atividades continuadas Resultado líquido das atividades descontinuadas Resultado consolidado atribuível ao Grupo * Valores de 2012 reexpressos 5 2013 135,0 37,2 -17,4 -24,6 -42,0 -58,7 7,5 -50,7 2012* 187,4 29,2 6,8 -31,0 -24,3 -19,1 -28,4 -46,9 Variação -28,0% 27,7% 20,8% -73,1% -8,2% INTRODUÇÃO O conselho de administração da sociedade Grupo Soares da Costa, S.G.P.S., S.A., no cumprimento das disposições legais aplicáveis, nomeadamente os artigos 65º e 66º do Código das Sociedades Comerciais, e dos estatutos, apresenta e submete à apreciação da assembleia geral de acionistas, o relatório de gestão e a proposta de aplicação de resultados, as contas do exercício e demais documentos de prestação de contas, referentes ao exercício findo em 31 de dezembro de 2013. É convição deste conselho que estes documentos expõem fielmente a evolução dos negócios, o desempenho e a posição da sociedade Grupo Soares da Costa, S.G.P.S., S.A. e do respetivo grupo empresarial, bem como os principais riscos e incertezas com que se defronta. As demonstrações financeiras, individuais e consolidadas, foram elaboradas em conformidade com as Normas Internacionais de Relato Financeiro (IAS/IFRS), tal como adotadas na União Europeia. As participações na sociedade detidas pelos membros dos órgãos sociais e dirigentes, a lista dos acionistas com participações qualificadas, o relatório anual sobre as práticas de governo da sociedade e apoio ao investidor (“Corporate Governance”), elaborado nos termos do Regulamento da CMVM nº 1/2010 e, bem assim, o tema da responsabilidade social corporativa são apresentados como anexos a este relatório de gestão, dele fazendo parte integrante. No Relatório, por simplicidade, são usadas abreviaturas e expressões que têm o seguinte significado: PC&NE: “Políticas Contabilísticas e Notas Explicativas” que integra as Demonstrações Financeiras Individuais e/ou consolidadas; EBIT: Resultado Operacional; EBITDA: Meios libertos operacionais = Resultado Operacional + Amortizações do Exercício + Provisões e ajustamentos de valor, líquidos de reversões; AN: Área de Negócios; VN: Volume de Negócios, correspondente à soma de Vendas e Serviços Prestados; DPFC: Demonstração da Posição Financeira Consolidada; Net-Debt: Endividamento Líquido Remunerado = Empréstimo obrigacionista + Empréstimos bancários + Empréstimos obtidos + Credores leasing + Letras descontadas - Caixa e seus equivalentes. 1. O GRUPO SOARES DA COSTA 1.1 PERFIL Quem somos O Grupo Soares da Costa é um dos maiores grupos económicos do setor da construção e obras públicas em Portugal. Para além da atividade no mercado nacional, que se estende a todo o território incluindo regiões autónomas, a Soares da Costa tem uma forte componente internacional, mantendo presença permanente em Angola, Moçambique e Estados Unidos da América e pontual noutros países. Atualmente, também a Roménia, Brasil, S. Tomé e Príncipe, Omã, Costa Rica, Venezuela e países do Magrebe Central são mercados de intervenção das participadas da sociedade. Em termos mundiais, em 2013, a Soares da Costa posiciona-se em 108º lugar no ranking “The Top 250 Internacional Contractors” (volume de negócios fora do país de origem), elaborado pela revista norte-americana ENR - Engineering News Records. A Grupo Soares da Costa, S.G.P.S., S.A. é a sociedade gestora de participações sociais que lidera o grupo económico Soares da Costa, cuja estrutura empresarial, em finais de 2002, ficou alicerçada em quatro outras sociedades gestoras de participações sociais, encabeçando cada uma das quatro áreas de negócios em que a atividade do Grupo passou a ficar organizada: 6 construção, concessões, indústria e imobiliária. A indústria acabou por perder autonomia enquanto segmento específico de atividade, concretizando-se em 2011 a fusão por incorporação da respetiva sociedade gestora de participações sociais na similar da área de construção. Referências Históricas As origens do Grupo remontam a 1918, quando uma pequena empresa que se dedicava à execução de acabamentos de alta qualidade e pinturas a ouro fino foi fundada no Porto. Nas décadas seguintes a empresa expandiu-se fortemente em termos de competências, alcançando a liderança no setor na zona norte do país mas simultaneamente alargando a sua atividade a todo o território. A década de 80 é crucial para o desenvolvimento do Grupo, iniciando-se o seu processo de internacionalização: primeiro entrando na Venezuela e mais tarde Egito, Guiné-Bissau, Angola, Nigéria, Moçambique, Iraque, Argélia, Guiana, Cabo Verde, Macau, Espanha, Alemanha e Estados Unidos da América. Em finais de 1986 a sociedade passa a ter as suas ações admitidas a cotação na Bolsa de Valores de Lisboa (hoje Euronext Lisbon). A década seguinte é marcada pela crescente especialização da empresa em grandes projetos de engenharia e obras públicas e pela consolidação de uma forte estratégia de internacionalização e diversificação da atividade, que são caraterísticas do Grupo ainda hoje. O crescimento da atividade leva, em 2002, a uma reestruturação e reorganização da empresa, sendo constituída uma sociedade gestora de participações sociais, a Grupo Soares da Costa, S.G.P.S., S.A., com capital social de 160 milhões de Euros, ramificada segundo as diversas áreas de atividade em quatro outras sociedades gestoras de participações sociais: construção, concessões, indústria e imobiliária. A partir de meados de 2006 altera-se a estrutura acionista da sociedade, com a saída da família fundadora e a entrada de um novo acionista maioritário, a Investifino – Investimentos e Participações, S.G.P.S., S.A., após a concretização de uma oferta pública de aquisição de ações em janeiro de 2007. Já após a mudança acionista, no plano estratégico “Ambição Sustentável 2007-2012”, apresentado em outubro de 2007, o Grupo seleciona as áreas de construção e concessões/serviços como áreas estratégicas de atuação futura sendo uma das seis linhas de desenvolvimento definidas a adequação consequente do seu portfólio de negócios. Nesse âmbito inseriram-se as operações, ocorridas durante 2008, de aquisição das empresas de construção – Contacto (Portugal) e Prince (Estados Unidos) e o reforço da participação na concessionária de autoestradas Scutvias. O plano estratégico “Ambições Renováveis 2014”, realinhou as orientações estratégicas do Grupo, salientando-se a componente de diversificação de negócios, estratégia em que se inseriu, em finais de 2010, a aquisição de uma participação de controlo no capital da Energia Própria. No decurso do segundo semestre de 2011, a gestão do Grupo, considerando as substanciais alterações do contexto macroeconómico, a escassez de meios de financiamento e a forte contração do mercado de construção doméstico, procedeu ao ajustamento do plano estratégico (vide 1.2. infra). Órgãos Sociais Pela Assembleia Geral de Acionistas de 30 de maio de 2013 foram eleitos para o triénio 2013-2015 os seguintes membros dos órgãos sociais: Mesa da Assembleia Geral: Júlio de Lemos Castro Caldas (Presidente) João Pessoa e Costa (Secretário) Conselho de Administração: António Sarmento Gomes Mota (Presidente) Investifino. Ltd., NIPC MT 20993621 que nomeia para exercer o cargo em nome próprio José Manuel Baptista Fino (Vogal) 7 Parinama – Participações e Investimentos, S. A., NIPC PT 509016987, que nomeia para exercer o cargo em nome próprio Jorge Armindo de Carvalho Teixeira (Vogal) António Manuel Pereira Caldas Castro Henriques (Vogal) Pedro Gonçalo de Sotto-Mayor de Andrade Santos (Vogal) Jorge Domingues Grade Mendes (Vogal) Manuel Fernando de Macedo Alves Monteiro (Vogal) Conselho Fiscal: António Pereira da Silva Neves (Presidente) Carlos Pedro Machado de Sousa Góis (Vogal) Jorge Bento Martins Ledo (Vogal) Revisor Oficial de Contas: Deloitte & Associados, SROC, SA, NIPC 501776311, nº. 43 da OROC, representada por António Manuel Martins Amaral, ROC nº. 1130 (Efetivo) Paulo Alexandre Rocha Silva Gaspar, ROC nº. 1300 (suplente) Comissão de Remunerações: João Vieira de Almeida (Presidente) Martim Salema de Sande e Castro Fino (Vogal) João Pessoa e Costa (Vogal) O Conselho de Administração, reunido após a Assembleia Geral, tomou as seguintes deliberações: 1. Nomear uma Comissão Executiva, com a seguinte composição: António de Castro Henriques (Presidente) Gonçalo Andrade Santos e Jorge Grade Mendes (Vogais) 2. Nomear como Secretário da Sociedade e Secretário Suplente: Jorge Alves (Secretário) Pedro Falcão Queirós (Secretário Suplente) Acionistas À data de 31 de dezembro de 2013 os acionistas com participações qualificadas no capital da sociedade são os seguintes: Manuel Fino, SGPS, S.A. Indiretamente através da Investifino SGPS, Limited Total Imputável 8 (1) Número de Ações 113.302.682 % Capital Social 70,814% % Direitos de Voto 70,817% 113.302.682 70,814% 70,817% PARINAMA – Participações e Investimentos, SGPS, S.A. Diretamente (2) Total Imputável Número de Ações % Capital Social 17.600.000 17.600.000 11,0000% 11,0000% % Direitos de Voto 11,0004% 11,0004% (1) Considera o efeito de 5.518 ações preferenciais sem voto. (2) Imputável a Ana Maria Martins Caetano. Governo da Sociedade Estrutura Organizativa e Organograma do Grupo Os diretores mencionados no organigrama são quadros de participadas da área da construção. 9 (1) 10 Alterações no perímetro de consolidação durante o exercício de 2013 Factos e alterações relevantes Na sequência das negociações e acordos celebrados em 2013 e que culminaram com a operação de aumento de capital ocorrida em fevereiro de 2014 na Soares da Costa Construção, SGPS, S.A., e que determinou a perda de controlo por parte do Grupo naquela sociedade e nas suas subsidiárias e participadas, a participação detida pelo Grupo na Soares da Costa Construção SGPS, S.A. passou a ser expressa na Demonstração da Posição Financeira Consolidada como Ativo detido para Venda e o resultado das atividades desenvolvidas por esta sociedade e pelas suas subsidiárias ou participadas expressas na Demonstração de Resultados como resultado de atividades descontinuadas; Da aposta do Grupo naquela parceria estratégica derivou o estabelecimento de um plano para alienação da Prince – subsidiária dos Estados Unidos para a área da Construção - em 2014, o que determinou que, nos termos da IFRS 5, os ativos e passivos relacionados com esta sociedade passassem a ser classificados no balanço como ativos e passivos em descontinuação, sendo o resultado da atividade desta subsidiária expresso na demonstração de resultados, também, como resultado de atividades descontinuadas. Para além destas significativas alterações ocorreram em 2013 as seguintes operações relativamente às participações sociais: Durante o 1º trimestre: Fusão por incorporação da sociedade “Construções Metálicas Socometal, S.A.” na sociedade “Sociedade de Construções Soares da Costa, S.A.”; Aquisição de 51% de ações da “Talatona Imobiliária, Lda.”, sociedade que passou a ser detida a 100% pelo Grupo Soares da Costa; Dissolução da sociedade “INR – Investimentos Nacionais Rodoviários, SGPS, S.A.”, que era detida a 100% pela “Soares da Costa Concessões, SGPS, S.A.”; Alienação da totalidade da participação na sociedade “Global Azoague, S.L.” que era detida pela sociedade Ventos do Horizonte, S.A.. Durante o 2º trimestre: Alienação da totalidade das quotas que o Grupo detinha na sociedade de direito angolano “Carta – Restauração e Cantinas, Lda.”. Fusão por incorporação da sociedade “Ventos do Horizonte, S.A.” na sociedade “Self Energy Engineering & Innovation, S.A.”; Alteração da denominação social da sociedade Linha 3 Cezarina – Construções Ltda, detida em 50% pela Soares da Costa Brasil – Construções Ltda, que passa a ser denominada “Linha 3 Construções Ltda” e a fazer constar no seu objeto social a construção, administração, supervisão, estudos, projetos, planejamento, consultoria e a execução de todos e quaisquer serviços pertinentes a obras de engenharia em geral; Constituição da sociedade Self Energy Angola, Lda., sociedade de direito angolano, detida pelo Grupo em 49%, por via da IMOSDC – Investimentos Imobiliários, Lda. e cujo objeto social é a prestação de serviços de implementação, desenvolvimento e maximização do uso de energia renovável e de recurso a soluções inovadoras como as designadas energias alternativas, designadamente pela disponibilização de soluções e serviços integrados de gestão de energia que maximizam o valor dos recursos energéticos, pela realização de auditorias energéticas e consultoria em eficiência e pela instalação de equipamentos energéticos; Alienação da totalidade da participação que o Grupo detinha na sociedade MTA - Máquinas e Tractores de Angola, Lda.. 11 Durante o 3º trimestre: A Soares da Costa Construção SGPS, S.A. cede à Grupo Soares da Costa SGPS, S.A. a totalidade da participação financeira na SDC América, Inc; A Soares da Costa Concessões, SGPS, S.A. cede à Intevias - Serviços e Gestão, S.A. a totalidade da participação na MRN Manutenção de Rodovias Nacionais, S.A.; Constituição da sociedade “Clear Moçambique, Instalações Electromecânicas, Lda.”, sociedade de direito moçambicano, detida pelo Grupo em 100%, tendo por objeto a exploração da indústria de construção civil, obras públicas e particulares, engenharia, e instalações nomeadamente elétricas, eletrónicas, comunicações, climatização, hidráulicas, gás, mecânicas e eletromecânicas; Alienação da totalidade das quotas que o Grupo detinha na sociedade de direito angolano IMOKANDANDU - Promoção Imobiliária, Lda.; Alienação da totalidade das ações que o Grupo detinha na sociedade de direito angolano Hotti - Angola Hotéis, S.A.. Durante o 4º trimestre: Alienação da totalidade da participação social na “Soares da Costa Serviços Partilhados, S.A.” para a “Soares da Costa Construção, SGPS, S.A.”; Dissolução da sociedade “SDC Emirates Construction, LLC”, empresa que era detida a 49% pela “Soares da Costa Construção, SGPS, S.A.”; Alienação da totalidade da participação na sociedade “LARVICK Reliable SL” pela sociedade “Energia Própria, S.A.”; Constituição da sociedade de direito angolano “TESC- Produtos Tecnológicos, Lda”, sociedade detida a 100% pela “Soares da Costa Imobiliária, Lda” tendo por objeto social a indústria, projeto, conceção, desenvolvimento, consultoria, e outras atividades relacionadas com produtos tecnológicos; Classificação da Self Energy UK como atividade descontinuada uma vez que está prevista a alienação desta sociedade em 2014. 1.2 ESTRATÉGIA Visão e Objetivos Estratégicos Ser um Grupo económico de construção e serviços/concessões de projeção internacional com níveis de rentabilidade e de criação de valor acionistas em linha com as melhores referências mundiais do setor, constitui a visão e objetivos estratégicos do Grupo Soares da Costa. Missão A missão do Grupo é a de corresponder às exigências do mercado e dos seus clientes através de um modelo de negócio sustentado, recursos qualificados e motivados, geradores de valor económico, social e ambiental, de modo a proporcionar um retorno atrativo aos acionistas. As pessoas, o respeito pelo ambiente e o crescimento económico são os pilares da Soares da Costa. Atuando sempre com sentido ético, responsável e íntegro, o Grupo rege-se pelos seguintes valores: Manter a orientação permanente para o mercado e a satisfação do cliente; Procurar o crescimento pela eficiência e eficácia da gestão; Cultura empresarial assente em princípios de equidade e isenção; 12 Conduta socialmente responsável; Criação de relações duradouras com parceiros a nível nacional e internacional; Promoção do respeito pelo ambiente. Alteração da composição acionista na área da Construção Conforme informação anunciada ao mercado em 13 de agosto de 2013 sobre o modelo e estrutura da operação de capitalização da área de negócio da construção e na sequência da aprovação da mesma pela Assembleia Geral Extraordinária de 23 de setembro, veio a ser assinado a 26 de novembro entre a Sociedade e a GAM Holdings, S.A., uma sociedade incorporada no 1 Luxemburgo e controlada pelo Senhor António Mosquito (“Investidor”) : (i) Um acordo de subscrição de um aumento de capital de 70 milhões de Euros, da Soares da Costa Construção, SGPS, S.A., com supressão do direito de preferência, a subscrever integralmente em dinheiro pelo Investidor; (ii) Um acordo acionista entre a Grupo Soares da Costa e o Investidor relativo à Soares da Costa Construção, SGPS, S.A., e que define os termos da parceria estratégica entre os signatários. A operação de aumento de capital concretizou-se em 12 de fevereiro de 2014, data a partir da qual a GAM Holdings, S.A. passou a deter 66,7% do capital da Soares da Costa Construção, SGPS, S.A. e a Grupo Soares da Costa, SGPS, S.A. os restantes 33,3%. 2. ENQUADRAMENTO DA ATIVIDADE Análise Geral À escala mundial, o ano de 2013 confirmou a tendência de um enfraquecimento do crescimento já revelada nos dois anos anteriores com a permanência de fatores de grande incerteza e de exigentes desafios em várias áreas e blocos económicos do globo. O produto mundial, segundo projeções feitas em outubro de 2013 pelo Fundo Monetário Internacional, ter-se-á 2 expandido 2,9% (3,2% em 2012 e 3,9% em 2011) continuando a ter como motor as economias emergentes e em desenvolvimento, com a Ásia na liderança, uma vez que nas economias avançadas a expansão é bem mais suave (1,2%). Este resultado revela, todavia, sinais de abrandamento no ritmo de crescimento da China, Índia e outras economias emergentes e em desenvolvimento que, por razões cíclicas e estruturais, se afastam dos níveis máximos de crescimento obtidos nos anos mais recentes. Para 2014 as perspetivas económicas apontam para uma melhoria do desempenho da economia mundial (+3,6%), impulsionada pela melhoria projetada das economias mais avançadas (+2,0%), com um previsível aumento do crescimento nos Estados Unidos e a saída da recessão da Zona Euro, mantendo-se a prevalência do maior crescimento dos mercados emergentes e em desenvolvimento (+5.1%) em resultado de políticas fiscais que se manterão expetavelmente neutras e beneficiando de taxas de juro relativamente baixas. A economia dos EUA terá tido uma expansão no ano findo de 1,6%, dentro das expectativas formuladas um ano antes, podendo em 2014 registar-se uma robustez no crescimento (+2,6%). O acordo entre os principais partidos sobre a política orçamental para os próximos dois anos, uma melhoria da procura do setor privado e a constatação de um efeito riqueza decorrente da valorização dos mercados acionistas são importantes fatores neste relançamento da economia norte-americana que se traduz na verificação de um perfil decrescente da taxa de desemprego, situada em 6,7% em dezembro. A Zona Euro, durante 2013, viveu ainda afetada pelo legado da crise financeira de 2008 que impôs um processo de desalavancagem e acarretou uma fragmentação dos mercados financeiros e acrescida incerteza. Os países periféricos prosseguem políticas orçamentais severamente restritivas visando controlar os défices orçamentais e gerir os riscos que impendem ainda sobre as suas dívidas soberanas. Assim, num contexto em que os níveis de desemprego se mantiveram elevados a Zona Euro apresentou pelo segundo ano consecutivo uma retração do produto (-0,4% em 2013). Para 2014 prevê-se 1 2 Vide Comunicado de informação Privilegiada de 26 de novembro de 2013 (CMVM) IMF World Economic Outlook – Transitions and Tensions, outubro 2013 13 uma recuperação gradual da economia da área do Euro, devendo o PIB aumentar cerca de 1%, melhoria influenciada pela interrupção da quebra da procura interna e pela aceleração do crescimento das exportações. A Economia Portuguesa A economia portuguesa continua a viver sob os desígnios do Programa de Assistência Económica e Financeira (PAEF) formalizado em 2011 pelo Estado português junto do Fundo Monetário Internacional e da União Europeia, conduzindo a uma orientação fortemente contracionista e pró-cíclica da política orçamental num contexto de restrição das condições monetárias e financeiras. Aliando à política orçamental, que determina a queda do investimento público, o processo de desalavancagem financeira no setor privado, o investimento na economia portuguesa vem cedendo de forma evidente. A Formação Bruta de Capital Fixo 3 revela variações de -16,4%, -6,4% e -5,3%, respetivamente, durante os três primeiros trimestres de 2013 . O bom comportamento das exportações e um desagravamento do perfil de evolução do consumo interno permitiu que desde meados do ano a economia portuguesa tenha dado alguns sinais de estabilização, após dez trimestres consecutivos de contração. 4 Assim, o Banco de Portugal no seu Boletim de Inverno avançou com uma contração do PIB de 1,5% em 2013 mas, “englobando um perfil de progressiva recuperação da procura interna, condicionada pela continuação do processo de consolidação orçamental e de desalavancagem do setor privado”, projeta crescimentos para a economia portuguesa de 0,8% em 2014 e de 1,3% para 2015. Estas projeções assentam ainda num comportamento favorável das exportações, “traduzindo um perfil de aceleração da procura externa, a par de ganhos de quota de mercado progressivamente menores ao longo do período de projeção”, um ligeiro crescimento do emprego e um aumento da capacidade de financiamento da economia alicerçado pela correção dos desequilíbrios externos que tem sido uma das características mais marcantes do processo de ajustamento da economia portuguesa, com a evolução do saldo da balança de bens e serviços a apresentar previsivelmente excedentes durante o período de projeção. 5 Dados recentemente disponibilizados pelo INE colocam a variação do PIB para o conjunto de 2013 em -1,4%, beneficiando do bom comportamento do 4º trimestre que verificou, em termos homólogos, um aumento de 1,6%, após a redução de 0,9% verificada no trimestre anterior. As perspetivas económicas do país continuam a depender da competitividade e da procura externa de bens e serviços portugueses, enquanto as componentes da procura interna deverão permanecer fracas devido aos esforços de redução de dívida, tanto no setor público como no privado. Em termos de inflação, o Índice de Preços no Consumidor (IPC) apresentou uma taxa de variação média anual de 0,3% (2,8% em 2012). Excluindo do IPC a energia e os bens alimentares não transformados, a taxa de variação média passou de 1,5% em 2012 para 0,2% em 2013. Já a variação média anual do Índice Harmonizado de Preços no Consumidor (IHPC) diminuiu para 0,4% em 2013 (2,8% em 2012), traduzindo um diferencial de -1,0 pontos percentuais (p.p.) (0,3 p.p. no ano anterior) face à taxa de 6 variação homóloga do IHPC da área Euro. A taxa de desemprego mantém-se num nível preocupante, tendo-se fixado em 2013 em 16,3% (média anual), o que representa um aumento de 0,6 pontos percentuais relativamente a 2012. Beneficiou, todavia, de uma evolução menos gravosa no 4º trimestre do ano em que a taxa de desemprego estimada foi de 15,3%, inferior em 1,6 pontos percentuais à do trimestre homólogo de 2012 e em 0,3 pontos percentuais à estimada para o trimestre anterior o que parece indiciar uma tendência de 7 melhoria . 3 Boletim Estatístico – fevereiro de 2014, Banco de Portugal Boletim Económico - Inverno 2013, Banco de Portugal, dezembro de 2013 5 Contas Nacionais Trimestrais – Estimativa Rápida, 4º trimestre de 2013 e Ano 2013, INE, 14 de fevereiro de 2014 6 Índice de Preços no Consumidor, dezembro de 2013, INE 13 de janeiro de 2014 7 Estatísticas do Emprego – 4º trimestre de 2013 – 5 de fevereiro de 2014 4 14 Mercado Interno: O Setor da Construção Após vários anos de contração continuada, não foi ainda em 2013 que o mercado nacional de construção conseguiu mostrar capacidade para emergir da profunda crise em que se encontra mergulhado. Pelas características próprias do setor, a requererem um desfasamento médio de cerca de 12 meses em relação às decisões de investimento, os reflexos de qualquer recuperação da economia nacional não se manifestaram ao longo do ano que passou. Com base nos dados publicados em fevereiro de 2014 pelo Instituto Nacional de Estatística (INE), verifica-se que o mercado da construção não consegue fugir desde 2008 a contínuas quedas do seu Índice Total de Produção, apresentando-se no gráfico infra o seu comportamento no último quadriénio. O INE alterou a base das suas séries em outubro de 2013, sendo o valor 100 o correspondente à média de 2010. Recorde-se, no entanto, que o Índice de Produção em janeiro de 2010 correspondia a cerca de 75% do índice médio em 2005. Significa isto que o valor de cerca de 60% da média de 2010 apresentado no extremo do gráfico corresponde a apenas 45% da média de produção em 2005. Fonte: INE Assim, não surpreende que em 2013 os indicadores da produção do setor da construção traduzam invariavelmente a degradação da procura seja pública ou privada, revelando níveis que se vão apresentando sucessivamente como mínimos históricos. A taxa de variação média dos últimos doze meses do Índice de Produção na Construção foi de -16,3% (idêntica à que se havia observado no ano anterior), em resultado da conjugação de uma variação de -16,6% no segmento de construção de edifícios e de -16,0% na 8 engenharia civil . O gráfico abaixo apresentado regista por sua vez as variações homólogas, permitindo constatar-se nos períodos mais recentes uma desaceleração do ritmo de decrescimento para ambos os segmentos (Construção de Edifícios e Engenharia Civil) o que pode indiciar melhores augúrios para o futuro. Na verdade, o segmento da Construção de Edifícios registou uma variação homóloga em dezembro de -14,3% (-14,6% em novembro) enquanto o segmento de Engenharia Civil apresentou uma variação de -14,5% (-15,6% no mês anterior), menos acentuada que nos meses imediatamente anteriores. 8 Índices de Produção, Emprego e Remunerações na Construção, dezembro de 2013, INE, 11 de fevereiro de 2014 15 Fonte: INE Esta recessão traduz-se, naturalmente, no nível de emprego do setor que regista uma variação média nos últimos 12 meses de 15,8%, ou seja ligeiramente menos que proporcional do que a queda da produção e com idêntico reflexo na evolução do índice de remunerações (-15,8%). A forte quebra do consumo de cimento no mercado nacional, que regista uma variação acumulada, desde o início do ano e até outubro, de 25,2%, é outro sinal deste quadro recessivo. Neste enquadramento depressivo do setor, merece nota relevante que o Governo tenha, finalmente, reconhecido que: “o esforço de consolidação orçamental e de correção dos desequilíbrios financeiros do Estado Português, no cumprimento dos compromissos assumidos no âmbito do Memorando de Entendimento relativo ao programa de auxílio financeiro externo deve ser acompanhado por uma adequada, criteriosa e consensual definição das prioridades do investimento em infraestruturas que potenciem as capacidades do tecido empresarial português e que contribuam para um processo de ajustamento sustentado e competitivo”; -“…subsistem relevantes constrangimentos ao nível da capacidade de transporte de pessoas e bens”; e que “no horizonte temporal 2014-2020 pretende-se que a utilização dos fundos comunitários privilegie o investimento gerador de valor que reduza os custos de contexto da nossa economia e, por essa via, estimule a empregabilidade e a 9 competitividade da atividade económica e do tecido empresarial português” , ao criar em agosto de 2013 um grupo de trabalho com o objetivo de apresentar ao Governo as recomendações relativamente ao investimento em Infraestruturas de Elevado Valor Acrescentado, e mais relevante ainda que este grupo de trabalho tenha já colocado o seu relatório em discussão pública, com um conjunto de trinta projetos estratégicos, o que traduz um bom sinal para o mercado. É certo que, sendo um plano de médio/ longo prazo, para além do normal efeito de desfasamento já acima referido, os resultados da implementação desta estratégia só se devem começar a sentir ao nível da produção a partir do próximo ano; também por isso, os indicadores de confiança mais recentes publicados pelo INE no âmbito do Inquérito Qualitativo de Conjuntura à Construção e Obras Públicas, revelando uma tendência de recuperação e de saída do pessimismo generalizado, ainda mantêm uma tónica predominantemente negativa, em particular no que se refere às carteiras de encomendas. 9 Despacho nº. 11215-A/2013 do Gabinete do Secretário de Estado das Infraestruturas, Transportes e Comunicações 16 Mercado Externo Fazemos de seguida uma breve referência ao enquadramento macroeconómico nos principais mercados internacionais de intervenção direta da Sociedade e suas subsidiárias: ANGOLA Após a abrupta queda nas taxas de crescimento do produto verificada nos anos de 2009-2011, pós crise financeira mundial, que se seguiram a crescimentos anteriores a taxas de dois dígitos, a economia angolana recupera gradualmente o potencial de crescimento com o FMI a estimar um crescimento real do PIB de 5,6% para 2013 (sucedendo a 5,2% verificado no ano de 2012) e 10 com expectativas de maior crescimento para 2014 (6,3%) , em consequência da prossecução de ambiciosos programas públicos de investimento. O processo de diversificação da economia revela-se fundamental para reduzir o peso do setor petrolífero na estrutura produtiva, amenizando os efeitos de potenciais choques externos. Por outro lado, a execução coordenada das políticas fiscal e monetária e a estabilidade da taxa de câmbio têm vindo a constituir fatores determinantes para a estabilidade dos preços na economia angolana, prevendo-se que a taxa de inflação média anual em 2013 se tenha situado próximo dos 8%, o que constitui um novo mínimo histórico. MOÇAMBIQUE A atração do investimento estrangeiro e a exploração de recursos naturais têm sido determinantes para elevar o potencial de crescimento da economia moçambicana que beneficia também de uma política orçamental expansionista. Apesar de a agricultura continuar a deter um peso muito elevado no PIB a descoberta de grandes reservas de carvão e gás natural tem possibilitado um desenvolvimento extraordinário do setor da indústria extractiva baseado na atração de megaprojetos de investimento. Este ritmo de expansão do crescimento da economia moçambicana debate-se, porém, com constrangimentos significativos ao nível das infraestruturas de transporte. O FMI, para este país, ao contrário do verificado para as previsões de crescimento da maioria das economias da região 11 subsariana, reviu em alta o crescimento económico em 2013 para 7,0%, sendo de 8,5% a projeção para 2014 . Segundo dados oficiais do INE o crescimento real do PIB durante o primeiro semestre foi de 6,6%, afetado que foi pela ocorrência das cheias e inundações do princípio do ano. A taxa de inflação média anual medida pelo índice de preços no consumidor em Maputo, Beira e Nampula, as três principais cidades, situou-se em 4,1% (aferida em novembro de 2013), segundo dados do mesmo organismo. No geral, a tendência da inflação continua a ser explicada pela estabilidade do Metical no mercado cambial doméstico e pela evolução dos agregados monetários em linha com o programa monetário, num contexto em que prevalecem em vigor as medidas sobre preços administrados. BRASIL Durante o ano de 2013 o PIB da economia brasileira terá apresentado um crescimento de 2,4%, com projeção de 2,6% para o 12 próximo ano , abaixo do crescimento da região da América Latina e Caraíbas. A inflação, que se tem mantido alta, apontando as últimas projeções para 5,8% (acima do objetivo de 4,5%), tem conduzido à adoção de uma política monetária vigilante e algo restritiva com aumento das taxas de juro de referência. 10 Regional Economic Outlook: Sub-Saharian Africa – Keeping the Pace, IMF, outubro 2013 Regional Economic Outlook: Sub-Saharian Africa – Keeping the Pace, IMF, outubro 2013 12 Balanço Preliminar das Economias da América Latina e Caribe, CEPAL, Nações Unidas 11 17 SÃO TOMÉ E PRÍNCIPE A evolução da economia de São Tomé e Príncipe em 2013 deverá ter apresentado uma taxa de crescimento real de 4,2%. Para 2014 as projeções apontam para um crescimento de 4,8%. Os principais destaques macroeconómicos da conjuntura nacional em 2013 vão para os progressos verificados no sentido da gradual estabilização dos preços tendo a taxa de inflação acumulada atingido 5,6% até final de novembro, um valor comparativamente inferior ao dos últimos anos e também com referência na política cambial a manutenção do objetivo de estabilidade da Dobra relativamente ao Euro o que se traduz numa valorização da moeda nacional face ao dólar de 3,0% no 13 período compreendido entre dezembro de 2012 e novembro de 2013 . 3. FACTOS RELEVANTES DO ANO Adjudicação de obras em Angola (fevereiro de 2013): à subsidiária da Sociedade de Construções Soares da Costa, S.A., foram adjudicadas duas empreitadas de edifícios de escritórios e comércio em Luanda, incluindo fundações, estrutura, acabamentos e instalações especiais. As obras com uma área de construção de cerca de 26.500 m2, têm o valor de adjudicação de 51,5 milhões de Dólares (39 milhões de Euros); Registo definitivo em 1 de março de 2013 da fusão da Construções Metálicas Socometal, S.A. por incorporação na Sociedade de Construções Soares da Costa, S.A.; Adjudicação de obra em Moçambique: à subsidiária Sociedade de Construções Soares da Costa, S.A. foi adjudicada pela CDN Corredor de Desenvolvimento do Norte a obra “Section 6&7 Bridges”. O projeto consiste na reabilitação de um conjunto de obras de arte e construção nova de outras, num total de 30 obras de arte e desenvolve-se, no norte de Moçambique, ao longo de 550 Km entre a fronteira com o Malawi e Nacala. A obra tem um prazo de execução de 24 meses e o seu valor ascende a 33,4 milhões de Dólares (25,5 milhões de Euros); Apresentação dos Resultados de 2012: em 15 de abril de 2013 o Grupo informa sobre os resultados de 2012; Realização da Assembleia Geral de Acionistas em 30 de maio de 2013 com aprovação do relatório e contas individuais e consolidadas, aplicação do resultado líquido individual, eleição dos membros dos órgãos sociais para o triénio 2013-2015 e prorrogação do prazo para a realização da operação de capitalização, cujo propósito foi tornado público em 27 de novembro de 2012, no âmbito da Reprogramação do Endividamento Bancário, com assentimento dos bancos envolvidos, até 31 de agosto de 2013; Adjudicação de obras: em comunicado de 25 de julho a Sociedade informa que foram adjudicadas a sociedades suas participadas várias obras em Angola, Moçambique e Brasil. Em Angola foi adjudicada à Sociedade de Construções Soares da Costa, S.A., a empreitada de construção do edifício sede da Empresa Nacional de Electricidade (ENE), em Luanda, no valor de 46,9 milhões de Dólares (35,5 milhões de Euros), um edifício de escritórios, comércio e habitação, também em Luanda, para um promotor privado, no valor de 25 milhões de Dólares (19 milhões de Euros), e o projeto e construção do edifício de call center da Movicel, igualmente em Luanda, no valor de 11,6 milhões de Dólares (8,8 milhões de Euros). Em Moçambique, foi adjudicada à Soares da Costa Moçambique SARL, a construção do edifício sede do Ministério da Justiça, em Maputo, no valor total de 11 milhões de Euros. Finalmente, no Brasil, em Fortaleza no Estado do Ceará, foi adjudicada uma empreitada de 84 milhões de Reais (29 milhões de Euros), que consiste na construção de um conjunto de casas e respetivas infraestruturas; Adjudicação de obras nos Estados Unidos da América e em Moçambique. Nos Estados Unidos, a Prince venceu o concurso "Design-build E71I24 I-75 North of CR 54 Widening" com uma proposta de 71,2 milhões de Dólares (aproximadamente 53,8 milhões de Euros). O concurso consiste num projeto de conceção-construção em Pasco County (na região de Tampa), na Florida. Os trabalhos incluem a construção de uma faixa adicional em cada sentido na Interstate I-75 numa extensão de 6,7 milhas (10,8 km), incluindo a renovação de duas pontes, a construção de duas novas pontes e a reformulação do nó de ligação à estrada estadual SR 52. Em Moçambique foi adjudicada a empreitada de construção de cinquenta habitações na vila do Songo na província de Tete para a Hidroeléctrica de Cahora Bassa. O valor adjudicado ascende a 15,8 milhões de Euros; 13 Boletim Mensal Situação Monetária e Cambial - novembro de 2013. Banco Central de São Tomé e Príncipe. 18 Acordo da Sociedade com o senhor António Mosquito sobre o modelo e estrutura de uma operação de capitalização da subsidiária Soares da Costa Construção, SGPS, S.A.. No mesmo comunicado onde foi divulgado o acordo alcançado, a Sociedade informa que o seu Conselho de Administração tencionava submeter a aceitação ou rejeição dessa operação a deliberação dos acionistas da Grupo Soares da Costa em Assembleia Geral a convocar, nos termos e para os efeitos do número 3 do artigo 373.º do Código das Sociedades Comerciais. Essa projetada operação consistiu em: a) Um aumento de capital na Soares da Costa Construção, SGPS, S.A., no valor de 70 milhões de Euros, a subscrever e realizar integralmente em dinheiro pelo Investidor, de modo a capitalizar o setor preponderante da atividade do grupo detido pela Grupo Soares da Costa, o qual proporcionará condições para incrementar o valor da participação acionista da Grupo Soares da Costa na Soares da Costa Construção. Em resultado desse aumento de capital, o Investidor passará a deter 66,7% do capital da Soares da Costa Construção e a Grupo Soares da Costa os restantes 33,3%; b) Uma parceria estratégica, cujos principais termos serão definidos num Acordo Acionista a celebrar entre o investidor e a Grupo Soares da Costa, no âmbito da participação na Soares da Costa Construção, prevendo condições que permitam (i) preservar a participação acionista da Grupo Soares da Costa na Soares da Costa Construção, (ii) assegurar mecanismos de liquidez da participação, a exercer em determinadas circunstâncias enunciadas na proposta anexa e (iii) maximizar o fluxo de dividendos. Os objetivos da operação são, designadamente, os seguintes: a) Criar uma parceria e uma plataforma de cooperação empresarial, tendo em vista a sustentabilidade da Soares da Costa Construção, a estabilidade financeira e a criação de valor para a Soares da Costa Construção e para as sociedades participadas por esta; b) Robustecer a presença da Soares da Costa Construção e suas participadas no setor da construção, atingindo uma posição de liderança nos mercados em que desenvolva a sua atividade; c) Gerar sinergias, aproveitando a experiência técnica e o posicionamento no mercado de ambas as Partes, e implementar estratégias de crescimento sustentado do negócio da Soares da Costa Construção e das suas participadas; Aprovação pela Assembleia Geral Extraordinária de Acionistas, realizada em 23 de setembro de 2013, da operação de capitalização na área de negócio da construção, por entrada de um investidor no capital da Soares da Costa Construção SGPS, S.A, conforme proposta divulgada em 19 de agosto de 2013; Obra nos Estados Unidos (outubro 2013): a subsidiária Prince, foi anunciada pelo Florida Department of Transportation (FDOT), como tendo a proposta mais competitiva no concurso “T5469 SR50 Dean to Avalon” no condado de Orange, Florida (zona de Orlando). A obra, totalizando 68 milhões de Dólares (49 milhões de Euros), consiste na reconstrução e alargamento da SR50 no Condado de Orange, de uma estrada rural de quatro faixas para uma estrada urbana de seis faixas com separador central, entre Dean Road e o leste de Avalon Park Boulevard. A empreitada inclui a construção de valetas, pavimento flexível, drenagem de águas pluviais com substituição de “box culverts”, sinalização e marcações horizontais; Assinatura, em 26 de novembro de 2013, de acordo de subscrição e de acordo acionista relativos à Soares da Costa Construção, SGPS, S.A.. Na sequência da aprovação, pela Assembleia Geral Extraordinária de Acionistas, do passado dia 23 de setembro, da proposta relativa ao modelo e estrutura da operação de capitalização da área de negócio da construção (“Operação”), foi nesta data celebrado com a sociedade GAM Holdings, sociedade de direito luxemburguês, totalmente detida pelo Senhor António Mosquito (“Investidor”), e por ele designada para o efeito: a) Um acordo de subscrição de um aumento de capital de 70 milhões de Euros, da Soares da Costa Construção, SGPS, S.A., com supressão do direito de preferência, a subscrever integralmente em dinheiro pelo Investidor; b) Um acordo acionista entre a Grupo Soares da Costa e o Investidor relativo à Soares da Costa Construção, SGPS, S.A. e que define os termos da parceria estratégica entre os signatários. 19 4. ANÁLISE DA ATIVIDADE: CONTAS CONSOLIDADAS Como ponto prévio, importa salientar os impactos nas demonstrações financeiras consolidadas decorrentes da celebração dos acordos acima destacados e que vieram a culminar na operação de aumento de capital da Soares da Costa Construção, SGPS, SA.. A perda de controlo por parte da Grupo Soares da Costa sobre esta sociedade e as suas subsidiárias e a definição de um plano de venda da Prince, na área de construção implicaram, no enquadramento das normas internacionais de contabilidade aplicáveis, alterações à representação contabilística dos ativos e passivos e dos resultados deste segmento de negócio. As participações financeiras são classificadas como “ativos detidos para venda” e os resultados destas atividades como “de operações descontinuadas”, sem prejuízo da evidente importância estratégica assumida para o Grupo pelos ativos e pelas atividades incluídos na parceria estratégica com a GAM. Atendendo à grande importância relativa da dimensão dos ativos e passivos da Construção no antigo perímetro de consolidação do Grupo e para melhor comparação das demonstrações financeiras com as do exercício anterior procedeu-se à reexpressão das demonstrações financeiras de 2012 assumindo o novo perímetro de consolidação. Também ao nível das “operações continuadas” que abrangem, em geral, os segmentos de negócio das concessões, do imobiliário e da energia, assistiu-se, em 2013, a ocorrências que afetaram significativamente a expressão da rentabilidade dos negócios ao requerer o reconhecimento de perdas relacionadas com imparidades de ativos, provisionamento de créditos e reavaliação de impostos diferidos. Indicadores Financeiros Consolidados (milhões de Euros) Volume de Negócios EBITDA Resultado operacional das atividades continuadas Resultado financeiro Resultado antes de impostos Resultado líquido das atividades continuadas Resultado líquido das atividades descontinuadas Resultado consolidado atribuível ao Grupo 2013 135,0 37,2 -17,4 -24,6 -42,0 -58,7 7,5 -50,7 2012* 187,4 29,2 6,8 -31,0 -24,3 -19,1 -28,4 -46,9 Variação -28,0% 27,7% 20,8% -73,1% -8,2% * Valores de 2012 reexpressos Volume de Negócios O volume de negócios do Grupo (referente às “atividades continuadas”) atingiu o valor de 135,0 milhões de Euros, menos 52,4 milhões de Euros do que o valor reexpresso comparável de 2012. Esta redução deve-se fundamentalmente à conclusão, ocorrida a cerca de meio do ano, da construção da infraestrutura da autoestrada Transmontana, objeto de (sub)concessão à Autoestradas XXI, e, consequentemente, do menor reconhecimento de volume de negócios por parte desta. Também as negociações em curso referentes à concessão da Autoestrada da Beira Interior determinaram uma diminuição do volume de negócios reconhecido pela Scutvias. No quadro seguinte apresenta-se a decomposição do volume de negócios por segmentos de atividade. 20 Volume de Negócios por Áreas de Negócio 2013 (milhões de Euros) Concessões 98,9 Imobiliário 26,9 Energia 1,4 Grupo e outros 10,3 Eliminações intersegmentos -2,5 Totais 135,0 % 0,7 0,2 0,0 0,1 0,0 1,0 2012* 153,2 22,1 1,6 12,9 -2,4 187,4 % 81,7% 11,8% 0,8% 6,9% -1,3% 100,0% Variação -35,5% 21,3% -13,8% -19,7% -28,0% * Valores reexpressos Rentabilidade Para melhor análise transcrevem-se de seguida, agregadas de modo conveniente para facilitar a análise, as principais componentes de formação dos resultados para o exercício findo e para o exercício imediatamente anterior: 2013 % GO 2012* % GO Variação 134.971 -16.129 6.785 125.627 655 71.979 10.180 5.590 37.223 54.639 -17.416 -24.574 -41.990 -16.718 -58.708 7.542 -51.166 -50.726 107,4% -12,8% 5,4% 100,0% 0,5% 57,3% 8,1% 4,1% 29,6% 43,5% -13,9% -19,6% -33,4% -13,3% - 187.445 -12.221 1.715 176.939 340 109.822 13.395 24.230 29.152 22.394 6.757 -31.019 -24.262 5.199 -19.063 -28.448 -47.512 -46.881 105,9% -6,9% 1,0% 100,0% 0,2% 62,1% 7,6% 12,9% 16,5% 12,7% 3,8% -17,5% -13,7% 2,9% -10,8% - -28,0% 32,0% 295,7% -29,0% 92,7% -34,5% -24,0% -76,9% 27,7% 144,0% 20,8% -73,1% -8,2% (milhares de Euros) Atividades Continuadas Volume de Negócios Variação da Produção Outros Ganhos Operacionais** Proveitos operacionais (PO) Custo Merc. Vend. e Mat. Cons. Fornecim. e Serviços Externos Gastos com Pessoal Outras Perdas Operacionais EBITDA Amortiz., Provis. E Ajustam. (líq. de reversões) Resultado Operacional (EBIT) Resultado Financeiro Resultado Antes Impostos Imposto sobre o Rendimento Resultado Liquido das atividades continuadas Resultado Líquido das atividades descontinuadas Resultado consolidado do exercício Resultado Atribuível ao Grupo * Valores de 2012 reexpressos ** Sem reversões de ajustamentos tratados a jusante Para um volume de negócios inferior em 28,0% adveio um incremento no EBITDA de 27,7%. Este resultado na análise interanual é bastante influenciado pela diferença de expressão das Outras perdas operacionais, que em 2012 estavam 14 influenciados por fatores não recorrentes . Ao nível das amortizações, provisões e ajustamentos, é o exercício de 2013 que é particularmente agravado com um valor de 54,6 milhões de Euros registado, face ao valor de 22,4 milhões de Euros do ano anterior. O registo de imparidades em ativos das áreas dos parques de estacionamento, energias e imobiliário e o abate do goodwill da Energia Própria, são os fatores que predominantemente contribuem para esta evolução. 14 Designadamente o impacto dum processo de índole fiscal (8,7 milhões de Euros ) e o write-off de créditos nos Estados Unidos (no valor de 11,1 milhões de Euros) 21 Rentabilidade por Área de Negócio (milhões de Euros) 2013 EBITDA Concessões Imobiliário Energia Própria Grupo e Outras Eliminações ao nível do Grupo EBIT Concessões Imobiliário Energia Própria Grupo e Outras Eliminações ao nível do Grupo 37,2 31,5 6,9 -1,0 -1,2 1,0 -17,4 -1,8 -5,6 -1,8 -4,5 -3,8 % 100,0% 84,8% 18,5% -2,6% -3,3% 2,7% 100,0% 10,3% 32,0% 10,1% 25,7% 22,0% Margem 27,6% 31,9% 25,6% -69,5% -12,0% -12,9% -1,8% -20,7% -43,2% - 2012 (*) 29,2 46,6 5,6 -2,5 -22,6 2,0 6,8 26,4 2,8 -2,7 -21,8 2,0 % 100,0% 160,0% 19,1% -8,7% -77,5% 7,0% 100,0% 391,1% 41,8% -40,2% -323,0% 30,3% Margem 15,6% 30,4% 25,2% 3,6% 17,3% 12,8% - Variação 27,7% -32,4% 23,3% -62,2% -94,5% -35,3% -79,5% - Resultado Financeiro O resultado financeiro situou-se em -24,6 milhões de Euros quando tinha sido de -31,0 milhões de Euros em 2012. O custo líquido de financiamento melhorou de -30,9 milhões de Euros para -20,5 milhões de Euros sendo a principal componente a destacar, uma vez que os rendimentos e mais-valias de participações de capital desceram de 8,4 milhões de Euros para 3,4 milhões em 2013. Resultados Antes de Impostos e Resultado Líquido A conjugação do resultado operacional e do resultado financeiro acima analisados gerou um resultado antes de impostos de 42,0 milhões de Euros (-24,3 milhões de Euros em 2012). O imposto sobre o rendimento foi afetado especialmente pelo write-off de ativos por impostos diferidos referentes a reporte 15 de prejuízos fiscais, no valor de 19,1 milhões de Euros , cifrando-se num valor de -16,7 milhões de Euros. Deste modo o resultado líquido das atividades continuadas ficou assim expresso pelo valor negativo de -58,7 milhões de Euros bastante influenciado pelos ajustamentos que foram sendo descritos ao longo deste relatório. Importa ainda referirmo-nos ao resultado líquido das atividades descontinuadas que se cifrou no valor de 7,5 milhões de Euros (28,4 milhões de Euros em 2012). Este valor corresponde, fundamentalmente, à performance anual do segmento da construção, complementado com o resultado inerente à substituição dos ativos e passivos desta área, pelo justo valor das respetivas participações. Adiante, aquando da análise setorial dos resultados da Construção, encontrar-se-á informação sobre a composição deste resultado. Adicionando os resultados líquidos das atividades continuadas e das atividades descontinuadas chega-se ao resultado consolidado do exercício de -51,2 milhões de Euros (-47,5 milhões de Euros em 2012) dos quais -50,7 milhões são atribuíveis ao Grupo e -0,4 milhões aos interesses não controlados pelo Grupo. 15 Principalmente da atividade nos Estados Unidos. 22 Demonstração da Posição Financeira Consolidada Ao nível da demonstração da posição financeira consolidada (DPFC) e numa análise comparativa com o ano anterior destacamse os seguintes aspetos, que estão naturalmente interligados: Uma redução muito substancial dos valores totais do ativo e do passivo, passando o total do balanço para um valor inferior a mil milhões de Euros (face a um valor de 1,8 mil milhões em 2012) resultante, fundamentalmente, da descontinuação do negócio da Construção; As rubricas discriminadas deixam de conter a influência da área de negócios de construção, com exceção da participação da Soares da Costa Construção, SGPS, que passa a figurar no ativo pelo justo valor enquanto os ativos e passivos da Prince são representados em linhas próprias. Tendo presentes estes vetores fundamentais fica decifrada a chave para uma correta interpretação da evolução interanual das diferentes rubricas do balanço cujas notas explicativas integrantes das demonstrações financeiras dão, a nosso ver, suficiente desenvolvimento analítico. Não obstante, detemo-nos aqui pela evolução do CAPITAL PRÓPRIO atribuível ao Grupo que sofreu em 2013 uma redução de 16,7 milhões de Euros (ao passar de 50,9 milhões de Euros para 34,2 milhões de Euros). Os principais fatores explicativos desta variação são os seguintes: A incorporação do resultado líquido do exercício (-50,7 milhões de Euros); A variação líquida de impostos diferidos, no justo valor dos instrumentos financeiros de cobertura (essencialmente swaps de taxa de juro da área de concessões) de +26,7 milhões de Euros; A transferência para resultados de itens de capital próprio da atividade descontinuada da Construção, no valor de 7,1 milhões de Euros. 5. DESEMPENHO POR ÁREA DE NEGÓCIO 5.1 CONSTRUÇÃO A Soares da Costa Construção, SGPS, S.A. é a sociedade que lidera esta área de negócio. Há ainda que considerar com atividade relevante no segmento da Construção a sociedade Prince, LLC que, exercendo a sua atividade nos Estados Unidos, passou a partir do final do 3º trimestre de 2013, a deixar de pertencer ao domínio da Soares da Costa Construção, passando para o domínio direto da Grupo Soares da Costa. Como se fez referência acima, com a perda de controlo do Grupo na Construção, SGPS, S.A., a atividade da Construção é considerada nas demonstrações financeiras que em conjunto se apresentam como “atividades descontinuadas”. 16 O resultado líquido das atividades descontinuadas do segmento da Construção foi de +7,8 milhões de Euros em 2013, face ao valor reexpresso de 2012 de -28,3 milhões de Euros. Sem prejuízo das notas constantes das “Políticas Contabilísticas e Notas Explicativas” que fazem parte integrante das demonstrações financeiras consolidadas, apresenta-se de seguida a sua formação por rubricas de demonstração de resultados, de modo similar ao que se apresentou para as atividades continuadas: 16 A diferença para o valor do resultado líquido das atividades descontinuadas constante da demonstração de resultados consolidada, que é de 7,5 milhões de Euros, respeita ao resultado da descontinuação da Self Energy UK. 23 (milhares de Euros) Volume de Negócios Variação da Produção Outros Ganhos Operacionais Ganhos e Rendimentos Operacionais* (GO) Custo Merc. Vend. e Mat. Cons. Fornecimentos e Serviços Externos Gastos com Pessoal Outras Perdas Operacionais EBITDA Amortiz., Provis. e Ajustam. (líq de reversões) Resultado Operacionais (EBIT) Resultado Financeiro Resultado Antes Impostos Imposto sobre o Rendimento Resultado Líquido do Exercício 2013 527.611 -5.676 7.923 529.858 123.326 283.551 114.065 20.223 -11.307 52.403 -63.711 74.425 10.714 -2.954 7.761 % GO 99,6% -1,1% 1,5% 100,0% 23,3% 53,5% 21,5% 3,8% -2,1% 9,9% -12,0% 14,0% 2,0% -0,6% 1,5% 2012* 715.373 -17.928 9.210 706.656 145.849 369.590 131.694 15.706 43.817 39.599 4.218 -38.022 -33.804 5.476 -28.328 % GO 101,2% -2,5% 1,3% 100,0% 20,6% 52,3% 18,6% 2,2% 6,2% 2,2% 5,2% -2,2% 3,0% 1,0% 2,0% Variação -26,2% -68,3% -14,0% -25,0% -15,4% -23,3% -13,4% 28,8% 32,3% - * Valores de 2012 reexpressos ** Sem reversões de ajustamentos tratados a jusante Neste âmbito, deixamos ainda uma referência para o Resultado Financeiro de 2013 no valor de 74,4 milhões de Euros que, para além da atividade normal, foi influenciado por dois fatores de caráter excecional: A reestruturação do serviço de dívida que originou o registo de ganhos no valor de 58,2 milhões de Euros; A substituição dos valores dos ativos e passivos consolidados pelo justo valor da participação na Soares da Costa Construção originou um ganho de 53,8 milhões de Euros. Sendo o setor tradicional de intervenção e constituindo o mais importante vetor de negócios do Grupo Soares da Costa, interiorizando nas suas competências todas as valências, especialidades e “artes” na cadeia de valor do negócio, e em que a internacionalização assume um papel preponderante, dá-se conta em seguida dos principais aspetos que envolveram a atividade da Construção durante 2013 nas diferentes geografias de atuação: PORTUGAL Após as fusões verificadas em 2012 da Contacto e da Maxbela e da ocorrida no início do ano de 2013 da Socometal – todas incorporadas na Sociedade de Construções Soares da Costa, SA –, as subsidiárias relevantes com intervenção significativa no mercado doméstico são: Sociedade de Construções Soares da Costa, SA e Clear – Instalações Electromecânicas, SA. Para além disso, existem em operação vários Agrupamentos Complementares de Empresas (ACEs) consolidados pelo método proporcional, em que a primeira das sociedades acima enunciadas participa; é ainda de acrescentar, consolidadas pelo método proporcional, as participadas do segmento das obras ferroviárias e marítimas: Somafel e OFM. Como se viu em capítulo anterior, o mercado da construção em Portugal encontra-se num estado de profunda depressão. O investimento público, desde meados de 2011, reduziu-se de forma abrupta a uma ínfima expressão. Paralelamente, a confiança dos investidores privados tornou-se negativa e o clima de incerteza em que vivemos conduziu a que também o investimento privado registe níveis historicamente baixos. A queda acentuada e persistente da procura tem vindo a provocar efeitos e implicações negativas severas no lado da oferta com a desarticulação de dezenas de unidades económicas que não sobreviveram e a necessidade de adaptação da dimensão de outras. Este inexorável ajustamento estará em grande parte realizado mas persistem ainda, no plano nacional, sinais de 24 sobredimensionamento que se tornam visíveis na exacerbada concorrência aos exíguos projetos concursados e no concomitante aviltamento dos preços. Não obstante a vocação internacional da sua atividade, a Sociedade de Construções Soares da Costa, SA, seja diretamente seja através dos agrupamentos complementares de empresas em que participa, mantém-se com enfoque no mercado doméstico, tendo realizado em 2013 várias obras relevantes. Entre estas destaca-se, obviamente, a conclusão da empreitada de construção da Autoestrada Transmontana. Para além da referida autoestrada, em cuja construção esteve envolvido o agrupamento complementar de empresas CAET XXI, onde a sociedade tem uma participação de 50%, merece referência, ainda que com peso menor ditado apenas pela grandiosidade daquela, a conclusão em 2013 das seguintes obras: Gasoduto de Mangualde-Celorico-Guarda, para a REN; Pousada da Serra da Estrela, para a ENATUR; Bloco de Aljustrel, para a EDIA; Bloco de Pedrógão, para a EDIA; Construção do alargamento e beneficiação para 2x3 Vias, do sublanço Maia / Santo Tirso, da A3, para a Brisa. De entre outras obras plurianuais que se encontram em execução e são dignas de nota pela sua dimensão, e que terminarão em 2014, podem-se citar as seguintes: Adutora Moura/Safara, para as Águas do Alentejo; ETAR de Paço de Sousa, para a Simdouro; Hotel Sana Evolution, para a Aziparque; Tróia Resort para o Grupo Pestana. A Clear é outra subsidiária da sociedade com atividade no país e também em Angola neste caso através da sua subsidiária Clear Angola. Em Portugal, apesar de se enfrentar uma conjuntura adversa com escassez de projetos, a Clear conseguiu manter um bom nível de utilização da capacidade instalada, participando em vários projetos de relevância nacional, quer em complementaridade da sociedade construtora do grupo, quer autonomamente, salientando-se os seguintes: Pousada da Serra da Estrela, na Covilhã, para a Enatur, integrada na Rede de Pousadas de Portugal. Concluiram-se em 2013 todos os trabalhos das especialidades de climatização, eletricidade, hidráulica, gestão técnica e segurança contra incêndios. Hotel Corinthia Lisboa, contou com a colaboração da empresa na otimização dos consumos energéticos na climatização do edifício. É uma obra emblemática para a Clear, pelo pioneirismo dos trabalhos na área da eficiência energética aí desenvolvidos. Este projeto foi distinguido com o prémio “Western Europe Region – Energy Project of the Year” atribuído pela Association of Energy Engineers (AEE), destinado a projetos que se destaquem pela inovação realizados fora dos Estados Unidos. A empreitada do “Hotel Sana Evolution – Lisboa” foi adjudicada em fevereiro de 2013 pela Aziparque, sendo a Clear responsável pela execução das instalações especiais de climatização, hidráulica, sistemas de segurança contra incêndios, gestão técnica do edifício e instalações elétricas. Groz Beckert – Construção do Bloco Industrial, em Valadares, V. N. de Gaia: iniciou-se no último trimestre de 2013 a execução das instalações especiais de eletricidade, telecomunicações, climatização, hidráulica e de gestão de um novo pavilhão industrial destinado à ampliação da produção desta fábrica. Central de Valorização Orgânica do Seixal: concluíram-se as instalações elétricas e mecânicas dos edifícios e dos principais equipamentos e desenvolveram-se e instalaram-se os sistemas de automação e controlo. Deu-se também 25 início à fase de ensaios em vazio dos principais equipamentos eletromecânicos, incluindo os respetivos sistemas de automação e controlo. Nas “Infraestruturas de Rega e Drenagem do Bloco de Aljustrel e de Pedrogão”, para a EDIA, terminaram-se os trabalhos das especialidades da ampliação do Bloco de Rega de Aljustrel e também todos os trabalhos das especialidades de hidráulica, eletricidade e de telegestão da empreitada de construção das infra-estruturas de rega e de drenagem do novo Bloco de Rega de Pedrogão 3. Apesar das carências sentidas pela economia com referência à capacidade de resposta do setor ferroviário – segmento da atividade da participada Somafel - prosseguiu a deterioração do setor decorrente da severa limitação orçamental das entidades públicas ferroviárias imposta pela tutela governamental. Assim, no mercado nacional a produção da Somafel ficou praticamente confinada à execução das prestações do contrato de manutenção para a REFER – lotes 2 e 5 em curso, que transitou do ano anterior e de outras pequenas intervenções. No relatório do grupo de trabalho para as Infraestruturas de Elevado Valor Acrescentado destacam-se, entre as prioridades definidas para o setor ferroviário a conclusão do plano de modernização da linha do Norte, a modernização da linha da Beira Alta, a intervenção na linha de Cascais e as novas ligações internacionais Sines-Caia e Aveiro-Vilar Formoso. Contudo, o impacto destes projetos na atividade das empresas do segmento ferroviário apenas será expectável que ocorra depois de 2015. Na área das obras portuárias, alvo da OFM, regista-se, entre outras obras, a conclusão da empreitada de “Fornecimento e Montagem de Dezassete Defensas na Doca 2 Norte”, no Porto de Leixões, que consistiu no fornecimento e montagem de defensas, incluindo a remoção de defensas degradadas e da empreitada (em consórcio) de “Construção das Infraestruturas Portuárias e Obras de Melhoramento das Condições de Abrigo do Porto da Madalena, Ilha do Pico”, para os Portos dos Açores, S.A. Foi igualmente concluída, em consórcio, a empreitada designada de “Construção de Rampa para Navios RO-RO e Ferry, e Obras Complementares, no Porto de São Roque do Pico”, para os Portos dos Açores, S.A. Esta participada manteve primordialmente em 2013 a atividade internacional em projetos situados na Argélia, Cabo Verde, Moçambique, Venezuela, Brasil e em Angola, destacando-se pelo volume e importância do contributo para o volume de negócios o projeto de intervenção no Porto de La Guaira, na Venezuela, que se concluirá previsivelmente em abril de 2014. ANGOLA O mercado de Angola, onde a sociedade tem presença ininterrupta há mais de três décadas, assume-se como um mercado estratégico primacial na atividade da sociedade, tendo esta logrado atingir elevado patamar de prestígio e reputação, nomeadamente no segmento de construção de edifícios, com a construção de projetos de grande importância e significado nos diversos subsegmentos: residencial, comercial e de escritórios. No ano de 2013 depararam-se algumas dificuldades inesperadas de planeamento da produção em consequência de projetos que tendo sido concursados e até contratados acabaram anulados ou suspensos, alguns dos quais sem data prevista para o seu início. Acresce que, conforme já referido em relatórios intercalares, os atrasos verificados no início da execução das obras de requalificação das Encostas da Boavista e Sambizanga, que se iniciou apenas em março e de forma condicionada, do projeto habitacional para a Angola LNG, no Soyo, e das infraestruturas e edifícios administrativos do Polo Industrial da Fútila, em Cabinda, que apenas se iniciou no final do ano, implicaram efeitos nefastos na normal distribuição da atividade produtiva originando descontinuidades e menores ritmos de trabalho cujos impactos se procuraram atenuar mas que acabaram por influenciar de modo importante o volume de negócios, conforme se verificará em capítulo próprio. O mercado angolano, apesar do exposto, manteve em 2013 o seu papel de primeiro mercado com mais de duas dezenas de obras significativas ativas, merecendo especial referência a conclusão dos seguintes projetos: Requalificação da Baía de Luanda, para a Sociedade Baía de Luanda; Novo edifício sede do INE em Luanda; Restauro e construção do Museu das Forças Armadas de Angola. 26 Entre as obras de maior relevância na produção e volume de negócios do ano, para além das acima referidas, apontam-se as seguintes: Edifício Sede do BESA, 2ª fase, em Luanda; Museu da Ciência e Tecnologia em Luanda, para o GOE; Luanda Towers, para a Vista Club; Requalificação das Encostas da Boavista e Sambizanga, em Luanda, para o Ministério do Urbanismo e Construção; Novo edifício de escritórios, em Luanda, para a Companhia de Seguros AAA; Edifícios Muxima Plaza em Luanda, para a Prominvest; Torres Dipanda em Luanda, para a Novinvest; Edifício no Lobito, para o BESA; Sedes Provinciais do INE, em Malange, Huambo e Benguela; Diversos trabalhos em Luanda, para a SONILS; Centro Cultural do Huambo, para o Governo Provincial. A Clear Angola tem vindo a afirmar-se como empresa líder no mercado Angolano das instalações especiais de eletricidade, hidráulica, climatização, building management systems e manutenção. A competência técnica dos seus recursos, a robustez financeira e a capacidade em meios humanos tem vindo a permitir que a CLEAR Angola seja a empresa selecionada, com sucesso, para as obras de maior dimensão ou complexidade técnica. Destacam-se em seguida as empreitadas e projetos mais relevantes em que a sociedade Clear Angola esteve envolvida durante o ano de 2013: “Edifício Luanda – Ex-IPGUL”, onde ficou instalada a CACL - Comissão Administrativa da Cidade de Luanda, foi concluída a intervenção da Clear desde o projeto até à execução das especialidades de eletrotecnia, AVAC e hidráulica. “Edifício BESA, Lobito” na Cidade do Lobito, foi concluída a empreitada nas especialidades de eletrotecnia e de hidráulica. ”Supermercado Descontão” no Camama, Belas, Luanda – instalações hidráulicas. “Edifício Baía”, em Luanda, concluído com intervenção nas especialidades de eletrotecnia e hidráulica. É de salientar o desenvolvimento e implementação nesta obra de um sistema de contagem de consumos de energia elétrica, água e gás, comummente designado por Energy Management. “Edifício Fénix”, em Luanda, concluído com a atividade nas três especialidades, eletrotecnia, AVAC e hidráulica. ”Edifício Sede da Imprensa Nacional”, em Luanda, angariado em 2013, a Clear contribuiu com as especialidades de eletrotecnia, AVAC e hidráulica. No mix de atividades da Clear Angola a “eletricidade” passou a representar 60% do output (58% um ano antes), e a climatização manteve-se em 16%. Registou-se um acréscimo na “manutenção” que gerou proveitos de 13% (5% em 2012) tendo sido a hidráulica a baixar de peso relativo para 11% (21% um ano antes). MOÇAMBIQUE Moçambique é, também, um mercado de intervenção de longa data da Soares da Costa e que nos anos mais recentes tem vindo a assumir uma importância crescente não só pelo significado no volume de negócios e rentabilidade que passou a representar, mas também pela relevância, qualidade e importância das obras/projetos que têm sido desenvolvidas ou tem em desenvolvimento. Para além da atividade diretamente desenvolvida pelo estabelecimento estável da Sociedade de Construções Soares da Costa, SA, mais direcionada para os projetos internacionais, a atividade é desenvolvida através da subsidiária de direito moçambicano, 27 Soares da Costa Moçambique, SARL, detida pela Soares da Costa Construção, SGPS, SA em 80%, estando a participação remanescente na titularidade do Estado de Moçambique. Da atividade da Sociedade de Construções Soares da Costa SA, em Moçambique, regista-se que prosseguiram a bom ritmo os trabalhos nas obras anteriormente adjudicadas e transitadas do ano anterior. Assim: Nova ponte de Tete: foi concluído em outubro o tabuleiro em betão, estando igualmente terminadas as obras em betão dos viadutos de aproximação. Decorrem, com algumas limitações, alheias ao construtor, os trabalhos nas estradas de acesso. É expectável a conclusão deste projeto durante 2014; Projeto da aerogare de Pemba: encontra-se em fase final de conclusão, prevendo-se que à data da disponibilização deste relatório já tenha entrado em funcionamento; Lotes 2 e 3 da EN 221: foram concluídas as terraplanagens, a execução do solo-cimento está praticamente concluída e foram iniciados os trabalhos de revestimento superficial duplo. A conclusão deste projeto está prevista para o 2º trimestre de 2014. Por outro lado, foram iniciados no presente exercício os seguintes empreendimentos: Execução de trinta pontes ferroviárias no Corredor de Nacala, para a CDN (participada da Companhia mineira Brasileira, Vale); este contrato foi no final de 2013 ampliado com mais doze pontes, constituindo este projeto, nesta altura, o maior desafio que a empresa tem em Moçambique. Execução de nove pontes rodoviárias para a ANE – Administração Nacional de Estradas, nas províncias de Manica e Sofala. Este projeto de conceção/construção, e que foi angariado em 2012, tem a execução das tarefas relacionadas com a conceção terminadas, tendo sido montado o estaleiro da obra; a grande maioria do volume de trabalhos será realizado em 2014. Com referência à atividade da participada Soares da Costa Moçambique, SARL, assinale-se o incremento assinalável no volume de negócios (+24%), e também na carteira de encomendas o que sugere a sustentabilidade de um patamar elevado dos negócios no horizonte perscrutável futuro. Assinala-se a conclusão das seguintes obras: Construção do Edifício do “Solar das Acácias”, Maputo; Reabilitação do Museu da Revolução, Maputo; Construção de diversas obras sociais em Caia e Chimuara; Construção de silo-auto anexo ao Edifício do Millennium Developers, Maputo; Reabilitação de laje e cave do edifício Torres Altas, Maputo; Reabilitação do edifício “ Pombal”, para a HCB - Songo, Tete; Expansão do sistema de abastecimento de água à aldeia de Bobole; Construção de 15 habitações do Tipo 3 para a HCB na Vila do Songo, Tete; Reabilitação do edifício da ex-Salvador Caetano, Matola; Construção do terminal de contentores de ferro-cromo do MCT, Machava; Construção da 4ª fase do ISDB - Instituto Superior Dom Bosco, Maputo. Por sua vez, outro lote significativo de obras foram iniciadas no exercício, nomeadamente: Construção de maciços para postes de linhas de alta tensão para a Electrotec, Maputo; Ampliação do edifício para os estúdios da agência “ Golo”, Maputo; Remodelação dos últimos andares e fachada do edifício-sede da Petromoc, Maputo; 28 Construção da agência do BCI, em Xai-Xai; Remodelação de instalações para a agência do BCI da Av. do Trabalho, Maputo; Remodelação de instalações para a agência do BCI do Alto Maé, Maputo; Construção do bloco administrativo e salas de aula do ISAP no Tchumene, Maputo; Restauro do ex-Almoxarifado da Casa do Artista, na Beira; Construção de Complexo Pedagógico na UEM - Universidade Eduardo Mondlane (URBE) – Maputo. A simples listagem das obras supra permite verificar a abrangência e amplitude da distribuição geográfica de atuação da empresa já atingida neste país. Aproveitando ainda a capacidade instalada em Moçambique, a empresa tem em execução uma obra de construção de 11 quilómetros de estrada e duas pontes na Suazilândia, projeto angariado em finais de 2012. Em abril de 2013 foram iniciados os trabalhos, tendo sido já realizados trabalhos assinaláveis na estrada e os pilares e encontros da ponte principal de Siphofaneni. Em finais de 2013 iniciou-se em Moçambique a atividade da Somafel no setor ferroviário com uma prestação de serviços, de ataque, nivelamento e alinhamento de via com equipamento pesado, para empresa congénere no norte do país. Foi também constituída uma filial da Clear que iniciou a atividade durante o ano tendo em carteira, no âmbito das suas especialidades, a empreitada de “reabilitação da nova filial do Banco de Moçambique, na Beira”. ESTADOS UNIDOS A atividade do Grupo no mercado dos Estados Unidos da América continuou, no ano de 2013, a ser assegurada pela Prince Contracting, L.L.C.. Baseada em Tampa, Florida, esta empresa tem a sua atividade centrada nos projetos de infraestruturas rodoviárias neste estado, participando ainda em algumas obras semelhantes na Geórgia. Concluíram-se, durante 2013, as seguintes obras: US27 (SR25) x SR50 – projeto de conceção-construção (design-build), na zona de Orlando, Flórida, no valor de 21 milhões de Dólares, envolvendo a renovação de um troço de estrada e respetivas pontes; New Tampa Boulevard Bridge – ponte sobre a estrada interestadual (interstate) 275, na zona de Tampa, Flórida, no valor de 13 milhões de Dólares; North Cattlement Road – terraplenagens, construção de estradas e paisagismo, na envolvente de um complexo para a prática de remo próximo de Sarasota, Flórida, no valor de 22 milhões de Dólares; I-75 from South of Pierce Ave. to North of Arkwright Dr. – alargamento de um trecho de 3,65 milhas da interestadual I75, incluindo a reconstrução ou renovação de 7 novas pontes, no condado de Macon, Geórgia, no valor de 62 milhões de Dólares. Mantiveram-se durante o ano nove obras ativas, sendo as seguintes as mais relevantes: I-595 Corridor Improvement Segments A and B (Express Toll Lanes)– localizado na zona de Fort Lauderdale, Flórida, com o valor de 104 milhões de Dólares, consiste na remodelação e reconstrução de um troço de autoestrada portajada com 4,3 milhas; I-75 Tampa – alargamento entre a SR56 e Fowler Road – no valor de 96 milhões de Dólares, consiste na reconstrução e alargamento de 11 milhas da autoestrada interestadual I-75 na zona de Tampa, incluindo a construção de 19 pontes; tem o prazo de execução de 1,500 dias, prevendo-se que a conclusão seja antecipada cerca de 600 dias; I-75 SWFIA Airport Access - contrato de conceção-construção (design-build), no valor de 54 milhões de Dólares; consta do projeto e construção de uma nova ligação direta, com 8 milhas, entre a interestadual I-75 e o terminal do Aeroporto Internacional do Sudoeste da Flórida (SWFIA), em Fort Myers. 29 BRASIL A atividade no Brasil foi exercida em 2013 essencialmente através da Linha 3 Construções Ltda. uma sociedade em que participam em quotas iguais (50%) as empresas Soares da Costa Brasil Construções Ltda. e a Gutierrez Empreendimentos e Participações Ltda. A Soares da Costa Brasil Construções, Ltda., é detida integralmente (indiretamente) pela Sociedade a que se reporta este relatório. A referida sociedade concluiu em agosto de 2013 o projeto da Linha 3 da Fábrica de Cimentos de Cezarina, em Goiás, linha de 2.000 toneladas/dia, para a Cimpor Brasil, que fora iniciada em abril de 2012, num valor de 57,8 milhões de Reais. Esta sociedade está também a participar na obra de ampliação da aerogare do Aeroporto Internacional de Viracopos em Campinas, São Paulo, para o consórcio construtor Viracopos (CCP) que, tendo-se iniciado em finais de 2012, tem data prevista de conclusão em finais de março de 2014. Existe ainda potencial de contratação de mais obras no âmbito do plano de investimentos da concessão do Aeroporto de Viracopos no ano de 2014. Para além da Soares da Costa Brasil Construções Ltda, a Sociedade de Construções Soares da Costa, SA tem registada no Brasil uma sucursal autorizada a funcionar neste país pela Portaria nº 12, de 14 de junho de 2011, do Ministério do Desenvolvimento, Industria e Comércio Exterior. Continuando a dar passos importantes em termos de resposta às exigências habilitacionais dos “editais” dos concursos públicos nacionais, quanto à capacitação técnica por via do registo de novos atestados de obras da sociedade junto do CREA, existem legítimas expectativas relativamente à participação em contratos de construção dos programas de investimento estaduais e da união já anunciados e decorrentes das necessidades de infraestruturas no Brasil. O contrato de construção de 1890 casas populares e respetivas urbanizações no Estado do Ceará, num valor de 84 milhões de Reais, angariado pela sucursal, aguarda a homologação por parte do Governo do Estado de Ceará. S. TOMÉ E PRÍNCIPE No ano de 2013, a atividade neste território concentrou-se nos três projetos seguintes: Ampliação do edifício sede do Banco Internacional de São Tomé e Príncipe, consistindo na construção de um edifício de 4 pisos junto ao que já existia. Tratou-se de uma obra no valor de cerca de 3 milhões de Euros, tendo sido concluída em maio. Reabilitação da Estrada Nacional nº 1, 1ª fase, Protecção Costeira. Obra no valor total de 6,6 milhões de Euros, decorre entre os PK 16+000 e PK 27+000 da Estrada Nacional nº 1 que liga a cidade de São Tomé à cidade das Neves. Nesta zona junto ao mar, está a ser desenvolvida a construção de novos taludes e aquedutos, assim como a reparação dos já existentes. Serão executados igualmente muros de suporte, antecedendo a movimentação de terras e terraplanagens. Construção do edifício sede do Banco Central de São Tomé e Príncipe: edifício de 4 pisos com área bruta de construção 2 de 4.245,85 m , cujo contrato no montante de cerca de 6,5 milhões de Euros, foi assinado em janeiro de 2013. Todavia, por motivos a que o empreiteiro esteve alheio só no último trimestre do ano se deu início aos trabalhos de escavação para as fundações que, pondo a nu as características do solo implicaram, tendo em vista a estabilidade do edifício, a revisão do projeto mediante o reforço das estruturas. Assim, espera-se em 2014 o arranque efetivo da construção. OUTROS MERCADOS INTERNACIONAIS A atividade internacional da Sociedade de Construções Soares da Costa, SA encontrou-se, em 2013, essencialmente centrada nos mercados que, pela sua importância, já foram acima objeto de abordagem específica. No entanto, a busca de novas oportunidades conduziu à execução de outras empreitadas, em mercados não core. Neste caso merece destaque o projeto de conceção-construção dos nós de ligação entre o Aeroporto Internacional de Mascate e a Via Expresso de Mascate, no Sultanato de Omã. Adjudicada em 2012, está em plena execução através de uma unincorparted jointventure (consórcio) da Sociedade de Construções Soares da Costa, SA, com a Oman United Engineering Services L.L.C., tendo o seu fim previsto durante o 1º semestre de 2014. Na Roménia, o contrato para a obra “Constructia Variantei de Ocolire Tecuci” cujo cliente é a autoridade nacional de estradas da Roménia (CNADNR - Compania Nationala de Autostrazi si Drumuri National din Romania S.A.) foi unilateralmente rescindido por este, em outubro de 2013. Neste quadro, não existe atividade produtiva em curso sendo propósito da gestão descontinuar a atividade neste mercado que apresentou características e variáveis particularmente difíceis de gerir. 30 Na Costa Rica a atividade de construção exercida através da subsidiária Sociedade de Construciones Centro-Americanas, S.A. surgiu em complementaridade com a área das concessões do Grupo Soares da Costa. Com o projeto San José–Caldera concluído e tendo sido alienada a participação na outra concessão (San José-San Ramón) a atividade em 2013 foi inexpressiva. 5.2 CONCESSÕES Do contexto económico desenvolvido em capítulo anterior, ressaltam, com especial impacto no segmento das concessões, o programa de reequilíbrio orçamental do Estado português que tem conduzido o Governo a encetar negociações no sentido de ver atenuados os seus encargos com as PPP’ e ainda a persistência de algumas restrições ao financiamento, o que condiciona de modo significativo o lançamento de novos projetos. Destacam-se em seguida os principais aspetos de atuação do Grupo, nesta área: CONCESSÕES DE TRANSPORTES No âmbito das concessões rodoviárias existem atualmente em desenvolvimento e sob a gestão participada da área de negócios de Concessões do Grupo 1.071 Km de rede viária em construção, operação e manutenção, correspondendo a um investimento global de 1.702 milhões de Euros. De destacar as operações da Scutvias (autoestrada da Beira Interior), já em velocidade de cruzeiro e com resultados positivos que logo que terminadas as negociações com o concedente permitirão regressar à distribuição de dividendos e ao pagamento de juros de suprimentos. No projeto da Autoestrada Transmontana concluíram-se em setembro de 2013 os trabalhos de construção, estando em fase de operação. Este projeto conta com um investimento acumulado de 700 milhões de Euros. Com este projeto, a Soares da Costa Concessões, SGPS apresenta, juntamente com a concessão da Scutvias, um total de 371 km de rodovias com perfil de autoestrada em exploração. Por último, e não menos importante, referimo-nos ao projeto das Estradas do Zambeze, em Moçambique, que inclui a construção e exploração da Nova Ponte de Tete e a manutenção de aproximadamente 700 km de estradas. Vejamos em seguida os principais aspetos da atividade das participadas do Grupo deste subsegmento das concessões rodoviárias em 2012: Scutvias – Auto-Estradas da Beira Interior, S.A. Esta participada é a sociedade concessionária da SCUT da Beira Interior, que compreende a autoestrada A23 entre Abrantes e Guarda, numa extensão de 177,5 Km, composta por seis lanços: Abrantes - Mouriscas, Mouriscas - Gardete, Gardete - Castelo Branco, Castelo Branco - Alcaria, Alcaria - Belmonte (Teixoso) e Belmonte (Teixoso) - Guarda. Estes 6 lanços são ainda subdivididos em 27 sublanços. A estrutura contempla ainda a existência de três Centros de Assistência e Manutenção, um principal (Lardosa) e dois secundários (Envendos e Caria), para além de cinco áreas de serviço: Abrantes, Vila Velha de Ródão, Castelo Branco, Fundão e Guarda. Na sequência da decisão unilateral do Estado Português em passar a cobrar taxas de portagem na A23, desde o dia 8 de dezembro de 2011 que estão em funcionamento os equipamentos de cobrança em treze pontos de contagem, cujas taxas constituem receita da empresa Estradas de Portugal, SA. Aquela decisão, vertida no Decreto-Lei nº 111/2011 de 28 de novembro, consubstancia uma situação passível de pedido de reequilíbrio por parte da Concessionária, facto já comunicado ao Concedente, o que poderá acarretar alterações significativas no modelo do negócio da Scutvias. 31 Durante o exercício de 2013 manteve-se a aplicação do Despacho Conjunto do Ministério das Finanças e da Economia e do Emprego, de 13 de dezembro de 2012, onde o Concedente revalidou o regime de transição para o período que decorre entre o início das cobranças e a conclusão das negociações com o Estado Português, retomadas no final de 2012, com a constituição da Comissão para a renegociação dos contratos referentes às PPP do setor rodoviário. Acrescente-se ainda que a Concessionária não assume qualquer responsabilidade sobre as atividades de cobrança ou sobre o risco que lhe está inerente. Desde a sua entrada em vigor, aquela alteração legislativa teve um efeito bastante acentuado nos níveis de tráfego da Concessão, pelo que, durante o ano de 2013, e conjugado com o cenário de crise económica e financeira que se viveu, o tráfego acabou por ficar aquém do expectável. Por outro lado, em 2013, e em face dos condicionalismos externos, o Governo Português obrigou-se a realizar todas as diligências necessárias à conclusão da renegociação dos contratos de PPP do sector rodoviário, pretendendo atingir uma redução de encargos para o erário público em 2013 de cerca de 30% face ao valor originalmente contratado. Para este efeito, o Governo Português decidiu proceder à racionalização dos níveis de serviço das autoestradas portuguesas, dentro dos limites da legislação comunitária e dos padrões europeus aplicáveis, tendo promovido a revisão do modelo regulatório do sector rodoviário, com vista à redução, de forma sustentável e sem pôr em causa os requisitos de segurança rodoviária, dos encargos públicos emergentes dos contratos celebrados pelo Estado no âmbito deste sector. Desta forma, o Governo Português iniciou formalmente o processo para a renegociação de determinados contratos de PPP do sector rodoviário, tendo para o efeito sido constituída e nomeada uma comissão de negociação. Em face da necessidade de dar sustentabilidade às contas públicas, o Governo Português solicitou à Concessionária um esforço visando a identificação de todas as rúbricas passíveis de redução de encargos, passando pela redução da rentabilidade acionista e pelo ajustamento dos níveis de serviço. Com este enquadramento, as partes desenvolveram um processo negocial, tendo identificado um conjunto de modificações às atuais condições de exploração da Concessão que o Concedente entende viáveis e que, na atual conjuntura, são fatores que podem contribuir para a sustentabilidade do sistema de gestão rodoviária a curto, médio e longo prazo e assim salvaguardar a prossecução do interesse público. Para o efeito, as partes identificaram tais modificações contratuais, bem como o seu impacto na redução dos encargos suportados pelo Concedente, tendo assinado em julho de 2013 o Memorando de Entendimento para o Ajustamento das Condições do Contrato de Concessão da Beira Interior (MdE). No MdE assinado, destaca-se o novo modelo remuneratório da Concessionária, o qual inclui, por um lado, as taxas de portagem da Concessão da A23, e por outro, os pagamentos de compensação do Concedente. De referir que, em ambos os casos, o inicio da aplicação prevista no MdE assinado retroage a 1 de janeiro de 2013. Ao longo do exercício de 2013, a Concessionária deu cumprimento às suas obrigações contratuais, tendo assegurado a operação e manutenção da A23 em conformidade com o estipulado no Contrato de Concessão. O volume de tráfego apresentou um decréscimo de 10,2% em 2013 face ao ano anterior. Entre os vários fatores que justificam a diminuição de tráfego na Concessão da A23, destacam-se a introdução de portagens, o final da discriminação positiva que conferia aos utentes dez viagens gratuitas por mês, e ainda a conjuntura económica desfavorável. O VN ascendeu aproximadamente a 101,8 milhões de Euros, o que face a 2012, representa um decréscimo de 24,6%. Para além da redução do tráfego acima assinalado esta receita sofre o ajustamento por forma a refletir o resultado do processo negocial com o Concedente para a renegociação do contrato de concessão. Os gastos operacionais, contudo, situaram-se em 11,9 milhões de Euros, diminuindo 52,2% face ao ano anterior. Esta variação resulta essencialmente da evolução de duas realidades. Por um lado assistiu-se ao aumento dos trabalhos especializados derivado dos custos de cobrança de portagem e, por outro lado, à diminuição dos custos de conservação e reparação para 3,2 milhões de Euros (-84,4%) devido à renegociação com o subempreiteiro do respetivo contrato. Estas duas situações, têm na sua origem o processo negocial com o Concedente para a renegociação do contrato de concessão já mencionado anteriormente. O indicador EBITDA ascendeu a 89,9 milhões de Euros, que compara com o valor de 109,8 milhões de Euros alcançados no ano anterior. 32 Em 2013 a Scutvias apresenta um resultado financeiro de -36,5 milhões de Euros, enquanto em 2012 este indicador atingira 39,0 milhões de Euros. Esta evolução justifica-se essencialmente pela redução verificada ao nível dos juros suportados com financiamentos bancários. Esta rubrica, que corresponde a 45,6% do total de gastos e perdas, apresentou uma variação de 6,6% face ao período anterior, em linha com a diminuição dos montantes em dívida dos dois financiamentos existentes. O resultado líquido ascendeu a cerca de 15,0 milhões de Euros (24,9 milhões de Euros em 2012), o que consubstancia uma rentabilidade das vendas (resultado líquido / prestações de serviços) de 14,8% e uma rentabilidade dos capitais próprios de 14,3%. As perspetivas para 2014 apontam para a assinatura do novo contrato de concessão, o qual trará um conjunto significativo de novas disposições, embora algumas de natureza retroativa estejam já refletidas no exercício de 2013. Em termos das grandes linhas estratégicas que têm vindo a nortear a Scutvias, e sem prejuízo de ajustamentos necessários à nova realidade contratual, manter-se-á a aposta num relacionamento institucional cordial, baseado na defesa intransigente dos seus direitos, e norteada por critérios de equidade, integridade e seriedade, valores que fazem parte da chave do sucesso deste empreendimento e que esta Concessionária continuará de forma decidida e comprometida a manter. Ao nível dos processos críticos manter-se-á a busca pela excelência e rigor, de modo a garantir a eficiência e a rentabilidade. Autoestradas XXI, Subconcessionária Transmontana, S.A. O ano de 2013 destaca-se pela finalização da construção da Autoestrada Transmontana e a entrada em funcionamento da totalidade da rede. O último sublanço foi aberto ao tráfego no dia 6 de setembro de 2013. De forma a concluir atempadamente o projeto de construção, e cumprir com o prazo definido com o Concedente a Subconcessionária celebrou com o ACE Construtor o “Acordo para Finalização da Autoestrada Transmontana”, pelo qual se obrigou ao pagamento adicional no valor de 50,4 milhões de Euros. Os fundos necessários para assegurar este compromisso foram colocados à disposição da Subconcessionária pelos seus acionistas através de um empréstimo subordinado. Este ano fica igualmente marcado pelo término dos desembolsos das Entidades Financiadoras. No período compreendido entre 2009 e 2013, do total das três linhas contratadas – banca comercial, BEI e BEI Garantida - foram utilizados 559,6 milhões de Euros dos 575 milhões de Euros inicialmente contratados. Esta diferença ficou a dever-se a uma poupança em termos de encargos financeiros face ao previsto no Caso Base em função dos atrasos verificados no cronograma de desembolsos que, por sua vez, esteve pendente, designadamente, da obtenção do visto do Tribunal de Contas. Tendo em conta a finalização da construção, o volume de negócios em 2013 reduziu-se para 91,7 milhões de Euros (-46,9%). O EBITDA foi de 0,7 milhões de Euros, ou seja ao mesmo nível do exercício anterior. O resultado financeiro foi de -1,4 milhões de Euros em resultado da conjugação de Gastos Financeiros de 37,9 milhões de Euros relativos a juros e gastos financeiros suportados essencialmente com as linhas de financiamento e ganhos financeiros de 36,5 milhões de Euros relativos à margem financeira do ativo financeiro da (sub)concessão. O resultado líquido do exercício situou-se na casa dos 0,5 milhões de Euros que compara com o valor positivo de 1,0 milhões de Euros em 2012. O Grupo em 2013 incorpora 50% dos interesses nesta sociedade por via da participação de 46% no capital detido pela Soares da Costa Concessões SGPS, SA e de 4% da Sociedade de Construções Soares da Costa, SA. No decorrer de 2014 a Subconcessionária continuará as atuais negociações com a Estradas de Portugal por forma a alcançar um acordo relativo a um eventual novo modelo para a subconcessão. Estradas do Zambeze, SA Esta sociedade de direito Moçambicano participada pelo Grupo em 40% foi constituída em 12 de janeiro de 2010, tem sede em Maputo e tem por objeto social a realização das seguintes atividades, em regime de concessão de obra pública: O projeto, construção, financiamento, operação e manutenção periódica e de rotina da Nova Ponte de Tete; A reabilitação, financiamento, operação e manutenção de rotina das estradas nacionais entre Cuchamano e Zóbué (N7 e N8), numa extensão aproximada de duzentos e sessenta quilómetros; 33 A manutenção de rotina da estrada entre Cassacatiza e Tete (N9), com uma extensão aproximada de duzentos e sessenta e oito quilómetros; A manutenção de rotina da estrada entre Colomué e Mussacama (N304), com uma extensão aproximada de cento e cinquenta quilómetros; e, A operação e manutenção de rotina da ponte Samora Machel em Tete, bem como o desenvolvimento de todas as atividades subsidiárias, complementares ou conexas e a prestação de todos e quaisquer serviços relacionados com as atividades atrás mencionadas, designadamente, a cobrança de portagens e a eventual exploração de quaisquer áreas de serviço. Para a prossecução do seu objeto social, a Empresa (a Concessionária) celebrou, em 28 de julho de 2010, um contrato de concessão com o Governo da República de Moçambique, representado pelo Ministro das Obras Públicas e da Habitação (o Concedente), mediante o qual assumiu obrigações irrevogáveis, pelo período de 30 anos, no âmbito da concessão que lhe foi atribuída. As obras de construção iniciaram-se em setembro de 2010, após ter sido, em 30 de abril de 2010, celebrado o contrato de projeto e construção com o Consórcio Construtor, composto pelas empresas Mota-Engil, Engenharia e Construção, S.A. (43,5%), Sociedade de Construções Soares da Costa, S.A. (43,5%) e Opway – Engenharia, S.A. (13%). A partir de 1 de outubro de 2011, a operação passou a ser assegurada pela empresa Operadora das Estradas do Zambeze, S.A. O ano de 2013 foi o ano em que se atingiu a “velocidade de cruzeiro” nas atividades que compreendem o projeto da concessionária “Estradas de Zambeze”. Assim, foram concluídas em 2013, com antecipação de cerca de 4 meses relativamente ao prazo estabelecido, as estruturas do Viaduto de Acesso e da Nova Ponte de Tete, estando em curso os trabalhos de acabamento tais como a colocação de “rails” de proteção, guarda-corpos, passeios, etc. Para além da antecipação do prazo já referida releva-se o facto de os trabalhos terem sido desenvolvidos sem a ocorrência de acidentes graves. Estão em curso os acessos da nova ponte, embora ainda se verifiquem alguns constrangimentos da responsabilidade do Concedente, relativo às Expropriações e aos Reassentamentos (realojamentos) das populações residentes. O ano de 2013 ficou marcado pela consolidação das atividades de Manutenção de Rotina nos Eixos Secundários, TeteCassacatiza (N9) e Mussacama-Calomué (N304) e pela Reabilitação do Eixo Principal, Cuchamano-Tete-Zobué (N7/N8) que, tendo arrancado em dezembro de 2012, conheceu o seu grande avanço e desenvolvimento neste ano de 2013. Decorreu com normalidade a cobrança de portagens na Ponte Samora Machel ao longo deste ano, tendo-se conseguido aumentar a boa cobrança desta portagem e, consequentemente, a receita da Concessionária para fazer face aos compromissos que assumiu com o Concedente, os quais, de resto, conseguiu cumprir integralmente em 2013. Destaca-se este ano a celebração do Contrato de Subconcessão das Áreas de Serviço com a Petromoc, tendo em conta que estas áreas de serviço representam um impacto positivo no futuro dos utentes, na qualidade e segurança da circulação. Do ponto de vista da análise económico-financeira da concessão, nomeadamente quanto ao seu tratamento contabilístico, tomando em conta nomeadamente o disposto na IFRIC12, importa relevar que os termos do contrato de concessão ao assegurar níveis mínimos de rendimento conduzem ao modelo do ativo financeiro. O volume de negócios reconhecido no exercício de 2013 situou-se em 1,3 mil milhões de meticais praticamente ao nível do ano anterior (-1,2%) a que corresponde o contravalor em Euros de 32,6 milhões (35,9 milhões de Euros em 2012) denotando um efeito da valorização do Euro face ao Metical inerente às respetivas taxas de cambio de conversão. O EBITDA já no contravalor em Euros situou-se num patamar semelhante ao do ano anterior: 0,6 milhões de Euros, para após a consideração do resultado financeiro mais gravoso em 2013 (0,5 milhões de Euros face a 0,2 milhões um ano antes) e dos impostos (sem significado materialmente relevante) permitirem a libertação de um resultado líquido de 0,1 milhões de Euros (0,3 milhões em 2012). Perspetiva-se como objetivos que a sociedade se propõe cumprir em 2014 a conclusão da Nova Ponte de Tete, das novas Praças de Portagem a introduzir no eixo principal e a colocação da Sinalização vertical e horizontal ao longo da estrada reabilitada. Relativamente à Operadora das Estradas do Zambeze, SA - empresa que tem por objeto a Prestação de Serviços de operação e manutenção das vias que constituem o objeto da concessão da Nova Ponte de Tete atribuída à sociedade Estradas do Zambeze, S.A., - realizou um volume de negócios de 2,5 milhões de Euros tendo granjeado um EBITDA de 0,2 milhões de Euros, números 34 de patamar idêntico aos obtidos no ano anterior e que permitiram, face à irrelevância dos resultados financeiros em 2013, e após impostos o reconhecimento do resultado líquido de 0,1 milhão de Euros. ELOS – Ligações de Alta Velocidade, SA Esta sociedade foi constituída em 2010 no seguimento da adjudicação ao consórcio coliderado pela Soares da Costa do contrato em parceria público-privada para a construção, financiamento, manutenção e disponibilização do troço entre Poceirão e Caia e que faria parte da futura ligação em alta velocidade entre as cidades de Lisboa e Madrid. Dada a participação do Grupo na sociedade (16,3%) esta não é consolidada estando o investimento realizado registado ao custo. Como já é do conhecimento público, o Tribunal de Contas recusou a 21 de março de 2012, o visto prévio ao contrato de concessão, conduzindo ao cancelamento do projeto. Na sequência, a empresa iniciou o processo de desvinculação de colaboradores, de desativação do seu escritório e de revogação de todos os contratos firmados para a prossecução do contrato de concessão. Também na sequência da recusa do visto prévio a empresa iniciou a preparação de um pedido de pagamento do Estado relativo aos custos incorridos com a concessão o qual foi enviado ao Estado em 30 de julho de 2012, reclamando o valor de 159,4 milhões de Euros, à data. Não tendo o Estado Português respondido ao pedido de pagamento apresentado a ELOS iniciou a preparação de uma ação em Tribunal Arbitral. No que concerne aos contratos de financiamento, foi assinado em junho um acordo (Partial Assignement Agreement) entre a Empresa, o Banco Europeu de Investimento (BEI), e o sindicato bancário constituído pela Caixa Geral de Depósitos, Banco Comercial Português e Banco Espirito Santo mediante o qual foram transferidas para os Bancos Comerciais as duas facilidades de crédito contratadas com o BEI, efetuadas através da cessão de posição contratual do BEI para o sindicato bancário. As facilidades cedidas foram a (Part A Loan) no montante de 300.000.000 Euros, ainda por utilizar e a facilidade de 300.000.000 Euros (Part B Loan), com um valor de utilização, à data, de 90.761.574 Euros. Tendo sido expressa pelo Estado Português, através do sindicato bancário, a intenção de aproveitar as condições do pacote financeiro do projeto, incluindo os contratos de swap de taxa de juro, foi efetuada a 22 de janeiro de 2013, a cessão da posição contratual da empresa, em todas as facilidades de crédito e contratos de swap, à Parpública. Tendo o Estado Português cancelado o Projeto ficará a ELOS, a partir de 2013, a gerir a Ação em Tribunal Arbitral, por forma a poder recuperar os custos incorridos durante mais de dois anos com este projeto. A encerrar esta secção uma referência ao projeto: Metro de Telavive - Israel No que respeita à disputa arbitral que visa dirimir o litígio existente entre o concedente (o Estado de Israel) e a Metropolitan Transportation Solutions (MTS), sociedade concessionária em que o Grupo Soares da Costa detém, através da Soares da Costa Concessões, SGPS, SA, uma participação de 20%, relativamente à decisão do primeiro de unilateralmente pôr termo ao contrato referente ao “Tel Aviv Light Rail Project”, importa referir que, em 2013, o processo de arbitragem teve um normal desenvolvimento. Terminada a fase de produção de prova documental e prestados os depoimentos das testemunhas, o processo está em fase de apresentação pelas partes das alegações finais, sendo expectável que venha a ocorrer uma decisão até ao final do ano de 2014. CONCESSÕES DE PARQUES DE ESTACIONAMENTO Na sequência da generalizada perda do poder de compra, decorrente da conjuntura desfavorável e das consequentes medidas de consolidação orçamental implementadas pelo Governo, manteve-se em 2013 uma retração na procura interna com particular quebra da procura do estacionamento tarifado, objeto da nossa atividade e que aqui interessa analisar. 35 Apesar desta conjuntura desfavorável a CPE – Companhia de Parques de Estacionamento, SA, registou um crescimento orgânico com a entrada em funcionamento de duas novas unidades de negócio (Parque da Gare do Oriente e Estacionamento na Via Pública de Gondomar), passando, assim, a explorar 8.722 lugares dos quais 1.550 se referem à exploração da Via Pública (“on-street”) e 7.172 ao estacionamento de Parques em Estrutura (“off-street”). A empresa conseguiu prosseguir a sua política de redução dos gastos operacionais (aproximadamente 0,1 milhões de Euros), resultante do conjunto de medidas de gestão implementadas. Destacamos ainda a entrada em funcionamento da Sala de Operações, 24 horas por dia, todos os dias do ano, centralizando a gestão de 7 parques de estacionamento e reduzindo a presença humana nos parques e a operacionalização do Portal CPE. O VN cifrou-se em 5,4 milhões de Euros, crescendo 24,8% face ao valor de 4,3 milhões de Euros em 2013 e gerando um EBITDA de 2,1 milhões de Euros (2,4 milhões em 2013). Este facto deve-se ao peso do contrato de concessão da Gare do Oriente que, dada a natureza do contrato, realiza um significativo volume de negócios mas liberta uma margem pequena ainda que segura. Todavia, o resultado operacional foi afetado pesadamente pelo registo de imparidades nos investimentos referentes a seis parques de estacionamento no valor de 10,2 milhões de Euros. O resultado líquido no exercício foi afetado negativamente por um ajustamento de redução do ativo não corrente, em 10,2 milhões de Euros, relativo a investimentos em seis parques de estacionamento. Também o desreconhecimento de ativos por impostos diferidos por reporte de prejuízos afetou o resultado líquido que se cifrou em -12,1 milhões de Euros (-6,8 milhões um ano antes). No âmbito do Grupo Soares da Costa, o segmento dos parques de estacionamento, é complementado pela Costaparques Estacionamentos, SA, com atividade circunscrita à exploração do parque de estacionamento subterrâneo Gemini e de zona de estacionamento delimitado à superfície, em Oliveira de Azeméis, num total de 1.860 lugares de estacionamento uma vez que a gestão do parque de estacionamento da Galeria Central, no Campo 24 de agosto, no Porto passou a ser da incumbência da CPE. Também neste caso foi registada uma imparidade de 934 mil Euros em relação ao investimento feito no Parque Gemini, em Oliveira de Azeméis que continua a apresentar um volume de receitas pouco expressivo e muito distante dos parâmetros que conduziram à realização do investimento. Este efeito foi determinante na evolução do resultado líquido que foi negativo em 816 mil Euros. CONCESSÕES DE ÁGUA E ENERGIA Indaqua, S.A. Por via da participação da Soares da Costa Concessões SGPS, o Grupo detém uma participação de 28,57% no capital da Indaqua, consolidando-a por equivalência patrimonial. A Indaqua, S.A. é uma empresa que resulta de uma parceria estratégica para o setor das águas entre alguns grupos económicos nacionais, com competências em diferentes áreas de negócio, atuando no setor do ambiente e na gestão do ciclo de água, integrando o tratamento de água, transporte e distribuição, recolha e tratamento de águas residuais. Durante o ano de 2013, confirmou-se a adjudicação à Indaqua do Concurso Público para a Concessão de Oliveira de Azeméis, após informação do Tribunal de Contas de que o respetivo Contrato de Concessão não estava sujeito a visto. O Grupo Indaqua ficou assim constituído pelas concessões de abastecimento de água dos concelhos de Fafe, Santo Tirso e Trofa, e pelas concessões de abastecimento de água e saneamento dos concelhos de Santa Maria da Feira, Matosinhos, Vila do Conde e Oliveira de Azeméis. Inclui também uma parceria público-privada com o Município de São João da Madeira que engloba água e saneamento. As referidas concessões têm prazos que variam entre os 25 e os 50 anos (a PPP de S. João da Madeira tem uma vida ilimitada), envolvendo a gestão de cerca de 216 mil clientes, uma população servida de 650 mil habitantes, 5.050 km de redes de abastecimento de água e saneamento e 20,5 milhões de metros cúbicos de águas vendidos. As concessionaram investiram em infraestruturas cerca de 174 milhões de Euros, dos quais 17,9 milhões em 2013. Em termos comerciais, as concessões da Indaqua prosseguiram com o seu crescimento, traduzido num aumento de 1,6% no número de clientes de água e de 3% no número de clientes de saneamento. 36 Também, contrariamente às expectativas do início do ano, a globalidade das concessões da Indaqua aumentaram a venda de água em 2% e de saneamento em 1%, com uma subida assinalável do saneamento na concessão de Santa Maria da Feira. Por outro lado, a Indaqua reduziu substancialmente as perdas de água em todas as concessões, alcançando no final de 2013 um nível de perdas global de 20%. A este respeito é digno de assinalar a concessão de Santo Tirso/Trofa com 15,8% de perdas. Esta redução global das perdas traduziu-se numa diminuição muito significativa da água comprada em alta, de quase 7%. Estas melhorias operacionais e comerciais, aliadas à revisão anual dos tarifários em vigor, permitiram um crescimento global das vendas das concessões superior a 6% e uma melhoria generalizada da rentabilidade das diversas concessões. Em termos de estrutura de mercado respeitante às empresas privadas concessionárias dos serviços de distribuição de água e saneamento, o ano de 2013 foi marcado pela aquisição pela Beijing Enterprises Water Group à Veolia Environment, do total das ações correspondentes à sua filial CGEP – Compagnie Générale des Eaux (Portugal) S.A. e das suas subsidiárias, que, a partir de novembro, passou a adotar a designação de Be Water, S.A.. Perspetiva-se ainda, a curto prazo, a alienação das participações da AGS, ao grupo Japonês Marubeni. Durante o ano de 2013 foram apenas publicitadas a abertura de dois concursos de concessão, um promovido pela Câmara Municipal da Nazaré que foi anulado antes de chegar à fase de entrega de propostas e outro promovido pela Câmara Municipal de Odivelas. Neste último apresentaram propostas seis concorrentes, encontrando-se presentemente em fase de avaliação, aguardando-se ainda a publicitação do respetivo relatório preliminar. Apesar da atividade comercial desenvolvida, atualmente não se conhece nem se perspetiva a abertura de novos concursos no próximo ano, já que a generalidade dos municípios aguarda a clarificação do quadro institucional e de apoios comunitários para tomarem decisões sobre as opções a tomar acerca da gestão dos serviços de abastecimento e água e saneamento. Hidroequador Santomense – Exploração de Centrais Hidroeléctricas, Lda. Esta empresa detém uma participação de 60% na sociedade Hidroeléctrica STP, Lda., em S. Tomé e Príncipe, que tem por objeto a conceção, estudo, construção e exploração de centrais geradoras de energia, gestão de recursos energéticos, projetos eletromecânicos, elétricos e civis, sendo que os restantes 40% pertencem à EMAE, a empresa pública de distribuição de energia elétrica e de água em S. Tomé e Príncipe. No decorrer do mês de setembro, foi-lhe comunicada pelo Gabinete do Ministro das Obras Públicas, Infraestruturas, Recursos Naturais e Meio Ambiente de S. Tomé e Príncipe a intenção de revogação do Despacho que em 2006 concedeu à Hidroeléctrica STP o direito de construção e exploração de 14 mini-hídricas e convidando esta sociedade a retomar as negociações para solucionar a situação da central térmica de Bôbo Forro. Paralelamente foi a Empresa informada de que a Direção de Alfândegas de S. Tomé e Príncipe procedeu à venda em hasta pública dos equipamentos (e.g. geradores, turbinas e transformadores, e grande parte da conduta para a Central de Bombaím) ali depositados e que eram propriedade da Hidroeléctrica STP. Face ao evidente incumprimento do Contrato Administrativo de Investimento por parte do Governo de S. Tomé e Príncipe, a Hidroeléctrica STP submeterá a arbitragem da Comissão das Nações Unidas para o Direito Comercial Internacional de 1976 em conformidade com o previsto na cláusula 13ª do referido Contrato, a resolução do litígio instalado a menos que o Governo não consume a revogação do Despacho de 2006. A Hidroequador Santomense respondeu ao Ministério das Obras Públicas, Infraestruturas, Recursos Naturais e Meio Ambiente, lembrando que o contrato de fornecimento de energia na Central de Bôbo Forro foi rescindido com justa causa e que, por essa via, lhe é devida a quantia de 1 milhão de Euros nos termos de cláusula 11ª do mesmo contrato. Tendo em consideração o contexto de rutura com o Governo e demais entidades estatais santomenses, a Hidroequador Santomense procedeu a ajustamentos de redução do Ativo Não Corrente, em cerca de 4,1 milhões de Euros e no Ativo Corrente em 0,8 milhões de Euros, relativos aos investimentos no negócio das mini-hídricas em S. Tomé e Príncipe. A situação anterior impactou decisivamente o resultado líquido do exercício que foi negativo de 5,3 milhões de Euros. Soares da Costa Hidroenergia, SA e subsidiárias A Soares da Costa Hidroenergia, S.A. foi constituída em março de 2010, sob controlo maioritário da Soares da Costa Concessões, SGPS, SA e cujo objeto social é a construção e exploração de centrais hidroelétricas. Em dezembro de 2010, celebrou quatro contratos de implementação de aproveitamento hidroelétrico para um prazo de 45 anos, dois no Rio Zêzere, um em Abrantes e 37 outro em Castro D’Aire, totalizando uma potência a instalar de cerca de 28 MW, para um investimento total de cerca de 44 milhões de Euros, a saber: Lote 1T – Rio Zêzere; Lote 4T – Cascata do Zêzere (Minas + Carregal); Lote 8T – Abrantes; Lote 8C – Rio Mel (Castro D´Aire). Para a implementação e exploração de cada um dos projetos foi constituída uma sociedade específica. As carências de financiamento para um cabal desenvolvimento dos projetos tem conduzido a que estes estejam a evoluir mais lentamente do que seria desejável. Principais Indicadores Consolidados da área de negócio Concessões (milhões de Euros) Volume de Negócios (VN) EBITDA Resultados Operacionais (EBIT) Resultados Financeiros Resultado Consol. Exerc. Atrib. Grupo 2013 98,9 31,5 -1,8 -21,4 -22,6 2012* 153,2 46,6 26,4 -18,2 5,5 Variação -35,5% -32,4% -17,6% - *valores de 2012 reexpressos O negócio das concessões assenta, em geral, a sua base na realização de investimentos de grande volume com retornos de longo prazo de moderada segurança a requerer uma forte estrutura financeira e uma dimensão significativa. É reforçado o carácter impulsionador da área das concessões no segmento da construção, constituindo-se, aliás, como áreas complementares e de importantes fatores sinergéticos. Com o portfólio de projetos de concessões do Grupo e respetivo mix de atividades (em que coexistem investimentos em fase de maturação e de extração de rentabilidade com outros que ainda não atingiram o break-even e ainda alguns em fase de implementação), o decurso do tempo revela-se como uma variável favorável em termos de extração de rentabilidade, desde que não haja anormalidades no desenvolvimento regular dos projetos. Depois do exercício de 2012 ter possibilitado a obtenção de um resultado consolidado positivo neste segmento de negócios a performance se 2013 veio muito prejudicada em especial pelo registo significativo das imparidades que acima, na análise das respetivas participadas, foram sendo descritas. Os resultados financeiros que, em condições normais com a evolução dos projetos maduros, tendem a ter uma expressão menos negativa (pela amortização de dívida, como é o caso da Scutvias) também este ano advieram mais desfavoráveis do que em 2012 porque então beneficiaram de mais-valias na alienação da participada na Costa Rica (7,1 milhões de Euros) e agora viram cessadas as condições de capitalização dos juros dos projetos da Hidroenergia. 5.3 IMOBILIÁRIO Além da atividade de promoção imobiliária, esta área de negócios integra, também, a gestão de imóveis próprios, onde estão instalados os serviços de várias empresas do Grupo. 38 Principais Indicadores Consolidados da área de negócio Imobiliário 2013 (milhões de Euros) Volume de Negócios (VN) 26,9 EBITDA 6,9 Resultados Operacionais (EBIT) -5,6 Resultados Financeiros -0,9 Resultado Consolidado Exerc. Atrib. Grupo -6,6 2012 22,1 5,6 2,8 -4,8 -1,9 Var. 21,3% 23,3% - O VN consolidado desta área foi de 26,9 milhões de Euros, um valor que supera em 21,3% o verificado no ano anterior na sequência do reconhecimento de vendas do projeto da Talatona Imobiliária, em Angola, sociedade que em 2013 passou a ser consolidada integralmente. Os indicadores consolidados desta área revelam um EBITDA de 6,9 milhões de Euros (+23,3% do que em 2012) mas o resultado operacional vem negativo no valor de -5,6 milhões de Euros (face ao valor positivo de 2,8 milhões em 2012). Este desempenho operacional está impregnado do registo de imparidades em imóveis mas também em contas de terceiros de valor significativo. Com efeito, as amortizações e perdas de imparidade e as provisões e ajustamentos de valor totalizaram 12,4 milhões de Euros em 2013 enquanto em 2012 assumiram o valor de 2,8 milhões de Euros. 5.4 ENERGIA PRÓPRIA O Grupo Self-Energy, detido pelo Grupo na participação de 57,26%, tem negócios na área de eficiência energética, tendo sido a primeira empresa ESCO (Energy Services Company) a operar em Portugal, e na área de Geração com instalações de microgeração solar e grandes centrais PV. O modelo de negócio da Self Energy conjuga o negócio de médio e longo prazo dos contratos ESCO com o curto prazo e o cash flow gerado pela venda de soluções de microgeração e outras soluções de produção de energias renováveis. Foram efetuados esforços relevantes durante 2013 no desenvolvimento da sua internacionalização em África, através da empresa em Moçambique, criada em 2009, e do estabelecimento de uma parceria para o início das atividades em Angola. Concretamente em Moçambique, com o apoio de parceiros locais, tem-se desenvolvido os negócios de eficiência energética e produção descentralizada de energia, tendo em atenção a regulamentação e a necessidade específica do mercado, onde os negócios têm tido um bom desenvolvimento apresentando já uma contribuição positiva para os resultados operacionais do Grupo. Em Angola estão a ser dados os primeiros passos havendo um manancial enorme de potenciais projetos a desenvolver. No mercado interno as áreas de micro e mini-geração e vendas de equipamentos foram duramente afetadas pelas restrições de crédito ocorridas em 2011 que permanecem e pelas consecutivas regulamentações com redução de tarifas de venda de energia à rede. Estes dois fatores negativos conjugados culminaram numa diminuição significativa de volume de negócios, obrigando à reestruturação da empresa e ao redirecionamento da atividade. Nesta perspetiva de redefinição de estratégia decidiu-se abandonar o mercado do Reino Unido por se considerar um mercado num estágio muito maduro e de difícil penetração. Em Portugal a atuação centrou-se na área da consultoria e da eficiência face aos constrangimentos de índole financeira que impossibilitam a iniciativa para grandes e novos negócios, e em simultâneo para o apoio ao desenvolvimento de negócios em África mais centrados na geração. O ajustamento significativo nos custos globais da empresa realizado em 2013 permitiu melhorar os indicadores de rentabilidade relativamente ao ano anterior mas ainda permanecem negativos. 39 Principais Indicadores Consolidados da Energia Própria, SGPS, SA 2013 2012* Var. 1,4 1,6 -13,8% EBITDA -1,0 -2,5 62,2% Resultados Operacionais (EBIT) -1,8 -2,7 35,3% Resultados Financeiros -0,5 -0,1 - Resultado Consolidado Exerc. Atrib. Grupo -2,3 -2,8 18,5% (milhões de Euros) Volume de Negócios (VN) *valores de 2012 reexpressos Verificou-se já, todavia, um contributo positivo do EBITDA da atividade em Moçambique e o desenvolvimento expectável da atividade em Angola durante 2014, onde se espera uma performance operacional positiva, permite perspetivar, conforme previsto orçamentalmente, uma significativa melhoria destes indicadores. Importa ainda referir que o resultado líquido acima relevado foi significativamente influenciado por custos não recorrentes relacionados com a alienação na Larvick Espanha e ao reconhecimento de custos de projetos abandonados nomeadamente o projeto de Inovação Sol 3, que, de momento, não se perspetiva o seu desenvolvimento comercial. 6. CONTAS INDIVIDUAIS As contas individuais da Grupo Soares da Costa, S.G.P.S, S.A., são também elaboradas de acordo com as Normas Internacionais de Relato Financeiro (IAS/IFRS), tal como adotadas na União Europeia. Refletem a realização de um volume de negócios de 5,0 milhões de Euros, um valor que se situa em idêntico patamar do ano anterior. Estes proveitos respeitam essencialmente à prestação de serviços técnicos de administração e gestão a outras empresas do Grupo. Os resultados operacionais foram ligeiramente negativos (-0,3 milhões de Euros) enquanto no ano anterior, afetados por facto 17 não recorrente, atingiram o valor de -9,8 milhões de Euros. Os resultados financeiros globalmente situaram-se em -90,7 milhões de Euros (face ao valor de -3,4 milhões de Euros em 2012). Para este valor contribui decisivamente o registo de Perdas por imparidade em investimentos financeiros, no valor de 92,4 milhões de Euros (apenas 2,2 milhões de Euros em 2012). Este elevado montante encontra-se detalhado por participada na PC&NE 20, tendo sido requerido para ajustar o valor contabilístico dos investimentos ao presumível valor de realização. A propósito da demonstração individual da posição financeira os factos a merecerem referência são os seguintes: A redução nos investimentos financeiros de 362,1 para 206,8 milhões de Euros que resulta fundamentalmente de dois fatores: a) o reforço dos ajustamentos de valor referentes às imparidades no valor de 92,4 milhões de Euros; b) o reembolso (parcial), no valor de 63,1 milhões de Euros, do investimento realizado na Soares da Costa Construção, SGPS, S.A. na decorrência da operação de redução de capital desta sociedade; No ativo não corrente ocorreu uma redução do valor dos ativos por impostos diferidos que passaram de 15,1 para 6,1 milhões de Euros, fundamentalmente por redução do reporte de prejuízos do Regime Especial de Tributação de Grupo de Sociedades; Ao nível do ativo corrente verifica-se um aumento em particular das “Empresas do Grupo, Associadas e Participadas” enquanto no Passivo a rubrica similar regista uma descida pronunciada na sequência da regularização de dívidas por parte da Sociedade a outras empresas do Grupo; 17 Assunção da responsabilidade pelo pagamento do valor de 8,7 milhões de Euros como condição para a suspensão provisória de um inquérito judicial por factos de índole fiscal ocorridos nos exercícios de 2001 a 2005, estando integralmente cumprida essa condição. 40 A dívida a entidades externas - Financiamentos Obtidos – e que compreende os Empréstimos obrigacionistas e os Empréstimos bancários, mantém expressão quantitativa e distribuição entre passivo não corrente e passivo corrente semelhantes ao do ano anterior; Os capitais próprios alteraram-se fundamentalmente pela acomodação do resultado líquido do exercício (-96,2 milhões de Euros). 7. RECURSOS HUMANOS Na esfera dos Recursos Humanos, assume especial relevância o processo de ajustamento das estruturas predominantemente existentes em Portugal iniciado em finais de 2011 e que, tendo tido o principal desenvolvimento durante o ano de 2012, ultimou-se durante o primeiro semestre do ano. Este processo, desenvolvido de modo cuidadoso e progressivo com respeito pela legislação vigente, foi imbuído das preocupações de responsabilidade social que perpassa transversalmente o exercício de toda a atividade da Sociedade. Com principal incidência na Sociedade de Construções Soares da Costa, SA, a reestruturação dos meios humanos afetou, ainda que com menor impacto, outras empresas. Tendo sido dada preferência à mobilização de efetivos para projetos internacionais quando tal foi possível, a dimensão necessária da intervenção não pôde deixar de saldar-se por uma redução bastante significativa do número de efetivos. Tendo consciência de que os recursos humanos constituem um dos pilares de competitividade e desenvolvimento das organizações, o Grupo mantém um conjunto de princípios e linhas de orientação estratégica em matéria de desenvolvimento de recursos humanos, tendo vindo a consolidar, progressivamente, um conjunto de metodologias e boas práticas promotoras do incremento do capital humano. RECRUTAMENTO E SELEÇÃO DE PESSOAL Numa perspetiva de valorização do capital humano existente na organização, o recrutamento interno foi a estratégia prioritária para resolução das necessidades de recursos humanos identificadas ao longo de 2013. A mobilização de recursos internos registou-se essencialmente para projetos internacionais. Foram desenvolvidos 135 processos de expatriação. Assim, o recurso ao recrutamento externo não teve expressão material. A Direção de Recursos Humanos desenvolveu quatro processos de recrutamento externo (um na Sociedade de Construções Soares da Costa e três na Clear). AVALIAÇÃO DE DESEMPENHO A avaliação de desempenho é um sistema já integrado na cultura organizacional da Sociedade pelo que, apesar das alterações organizacionais registadas em diversas estruturas, foram desenvolvidas as diversas fases do processo de avaliação. FORMAÇÃO Foram realizadas durante o ano de 2013 diversas ações de formação, das quais se destacam: Inglês - No início do ano de 2013, realizaram-se em Angola duas ações de formação de Inglês. Estas iniciativas envolveram a deslocação de um formador de Portugal até Luanda. O objetivo destas ações foi desenvolver competências de comunicação neste idioma em dois grupos de formandos, um da Clear Angola, e outro da Soares da Costa - Sucursal Angola; Formação Interna - Esta é uma tendência de formação dos últimos anos na organização, e associa-se não só à gestão de recursos financeiros limitados, mas também à valorização do conhecimento interno, pois dispomos de recursos 41 tecnicamente habilitados, e com competências pedagógicas desenvolvidas, além do importante conhecimento da nossa realidade de negócio, fundamental para a customização da formação. Em 2013, esta aposta foi mantida, nomeadamente com a organização de ações de formação sobre MS Excel e SAP; Formação sobre nova Legislação/Regulamentação - A adaptação de procedimentos e práticas a desenvolvimentos legislativos é uma prioridade para a organização. Neste âmbito, em 2013, desenvolveram-se iniciativas formativas a propósito do novo Regime de Bens em Circulação; Pós-Graduação em Engenharia da Soldadura - Por forma a adaptar a Sociedade de Construções Soares da Costa à conformidade dos requisitos da Marcação CE, concretizou-se o investimento na especialização de um colaborador na área da soldadura, através da frequência de uma pós-graduação. ESTÁGIOS Concretizando a política de responsabilidade social do Grupo a Sociedade de Construções Soares da Costa, SA acolheu seis estágios curriculares ao longo do ano de 2013. Foram proporcionados cinco estágios na Direção Geral Técnica, e um na Direção de Produção. Através destes estágios curriculares, os estudantes tiveram a possibilidade de desenvolver conhecimentos em contexto de trabalho, num processo orientado por profissionais altamente qualificados. Por sua vez, a Clear efetuou o acolhimento de um estágio curricular, na área de Qualidade, Higiene, Segurança e Ambiente. NÚMERO DE TRABALHADORES O número médio de trabalhadores em 2013 ao serviço das empresas consolidadas pelo método integral foi de 4.109 (4.829 trabalhadores, no ano anterior). A Sociedade de Construções Soares das Costa, SA, continua a ser o principal empregador do Grupo, com 2.570 colaboradores (2.710 colaboradores um ano antes). Complementando esta análise, refira-se que, por sua vez, o número médio de efetivos das empresas consolidadas pelo método proporcional foi de 740 colaboradores (1013 um ano antes). A sociedade individualmente dispôs durante o ano de 1013 de um efetivo médio de 33 colaboradores (42 no ano anterior), embora a 31 de dezembro de 2013 o número de colaboradores esteja reduzido a 10. 8. PRINCIPAIS RISCOS E INCERTEZAS O Grupo Soares da Costa, conforme as peças que fazem parte deste Relatório e Contas evidenciam, exerce a sua atividade em vários segmentos de negócio e em vários espaços geográficos. Neste âmbito o Grupo está exposto, naturalmente, a diversos riscos. Do ponto de vista organizativo, funciona, no âmbito do centro corporativo e, por isso, com competência transversal a todo o Grupo, uma unidade de Análise e Gestão do Risco com o objetivo de assegurar a eficiência e a eficácia das operações do Grupo, a salvaguarda dos ativos, a fiabilidade da informação financeira e o cumprimento das leis e normas. A Unidade de Análise e Gestão do Risco tem como missão o apoio à Gestão através da identificação e acompanhamento dos principais riscos a que o Grupo está exposto, com vista a garantir o seu controlo e mitigação, permitindo assim a inclusão da dimensão risco nas decisões estratégicas e operacionais do Grupo. A análise do risco é assegurada pelas diversas unidades corporativas do Grupo. É desenvolvido um trabalho de identificação e priorização prévia dos riscos classificados como sendo mais críticos (determinados através da combinação da probabilidade de ocorrência e potencial impacto), e são definidas estratégias de gestão do risco com vista à implementação de procedimentos de controlo que o diminuam para um nível aceitável. Neste sentido o Grupo tem vindo a proceder à implementação de atividades de controlo que permitem mitigar os riscos. O objetivo é maximizar o trade-off entre os riscos e as margens de negócio de modo a atingir, de forma sustentada, os objetivos estratégicos do Grupo. 42 Essa matriz parte das linhas gerais do plano estratégico em vigor, das metas que pretende alcançar, do tipo de atividade que prossegue e dos países que constituem os locais preferenciais de intervenção estável. Depois, e em obediência a essas linhas gerais, define um conjunto de parâmetros que orientam os objetivos estratégicos de assunção de riscos e toda a sua monitorização para conferir a conformidade dos riscos efetivamente incorridos com aqueles objetivos. Para se poder efetuar a apreciação e ulterior monitorização, através da sua organização interna, as diferentes áreas de gestão da empresa (Desenvolvimento de Negócios, Direção de Finanças, Controlo de Gestão, Recursos Humanos, Serviços Jurídicos, etc.) identificam e avaliam os riscos que as suas decisões, nas respetivas áreas de intervenção e competência, envolvem e elencam as medidas que os possam prevenir ou minimizar. Em função desse levantamento, acompanhado criticamente pela unidade central, são tomadas as decisões relativas ao negócio, país ou projeto em causa, designadamente a decisão de contratar ou não contratar ou das condições para a contratação. O sistema de análise e gestão é um processo interativo, que percorre todas as fases de um projeto, desde o seu levantamento potencial, em momento de pura prospeção, e até ao seu epílogo, em que todas as responsabilidades com elas relacionadas se mostram extintas. Naturalmente que, na sua evolução, são erigidos alguns marcos essenciais de tomada de decisão mais alargada, quer para avaliar se os potenciais riscos e a forma de os abordar se encaixam no perfil estratégico definido, quer para averiguar se os mecanismos e procedimentos de controlo estão a ser observados e se se mostram adequados. Para a sua cabal gestão, são criados procedimentos de informação detalhada, com conteúdo adequado a cada fase, que permitirão fazer o acompanhamento atempado das diversas vicissitudes e agir em cima das ocorrências. Todo o processo está aberto aos contributos de revisão e aperfeiçoamento que qualquer estrutura entenda propor e é objeto de reflexão e avaliação periódica envolvendo quer os serviços de apoio, quer as áreas operacionais. Os principais riscos que poderiam adversamente afetar o Grupo no alcance dos objetivos estratégicos definidos são os seguintes: 43 Envolvente económica O setor da construção em Portugal tem vindo a apresentar uma quebra acentuada dos níveis de produção e investimento. A degradação da procura (pública e privada) e as dificuldades na obtenção de crédito bancário são os principais constrangimentos do sector. As perspetivas, embora já comecem a surgir alguns sinais de retoma, não apontam para uma recuperação a curto prazo. Potenciais Riscos: Medidas adotadas pelo Grupo: Dificuldades em manter uma carteira de obras geograficamente equilibrada. Dificuldades na obtenção de crédito junto de entidades credoras para avançar com novos projetos. A falta de projetos verificada no mercado nacional é compensada pelo Grupo com a constante procura pelo incremento da atividade nos mercados estratégicos externos, de forma que o efeito negativo seja compensado. O Grupo procura desenvolver a sua atividade em diversos mercados de forma a dispersar o risco e a evitar dependências excessivas de um só mercado. O Grupo procura distinguir-se pela prestação de um serviço de excelência, comprovado pela vasta experiência reconhecida no mercado, procurando por esta via fidelizar os clientes, assegurar um relacionamento que compreenda e dê resposta às suas necessidades, privilegiando a relação custo-benefício das propostas apresentadas, contribuindo para elevados padrões de qualidade no sector da Construção. Dificuldades de recebimento dos clientes, incluindo entidades públicas cujo prazo médio de recebimentos é cada vez mais dilatado. Atrasos na execução dos projetos, necessidade de procura de alternativas de fornecimento no mercado e/ou imputação de penalidades por incumprimentos contratuais resultantes de falhas nos serviços prestados por fornecedores e subempreiteiros, essencialmente decorrentes de dificuldades financeiras e/ou incumprimento de prazos de pagamentos. O Grupo estuda e analisa a capacidade financeira e o historial existente com o cliente no momento em que decide aceitar ou não um projeto, adaptando a estratégia de realização da obra ao perfil do Cliente. Durante a realização dos projetos é realizado um acompanhamento periódico do cumprimento das responsabilidades financeiras do Cliente. O Grupo procura desenvolver um relacionamento duradouro com subempreiteiros com os quais mantém uma relação de qualidade-preço aceitável. O Grupo possui planos de contingência para dar resposta imediata a eventuais incumprimentos. Adicionalmente o Grupo trabalha com garantias e retenções de pagamentos como forma de mitigar o impacto de qualquer incumprimento/insolvência. Leis e Regulamentos O Grupo opera em vários mercados e as suas atividades estão sujeitas a exigências legais e regulamentares diferentes, complexas e exigentes. Potenciais Riscos: Medidas adotadas pelo Grupo: O incumprimento de uma lei ou regulamento pode desencadear processos judiciais contra o Grupo que podem resultar em custos acrescidos para a organização, danos na imagem e/ou reputação e degradação dos negócios. O Grupo acompanha e estuda as novas leis e regulamentos que sejam emanadas para os mercados onde opera, de forma a antecipar os impactos que as mesmas possam provocar na organização e a adotar os mecanismos necessários para assegurar o seu cumprimento. Qualquer decisão tomada pelo Grupo tem em conta o quadro legal e regulamentar aplicável ao mercado em análise. 44 Conduta/Ética O Grupo opera em parceria com outras sociedades e relaciona-se com diversas entidades (fornecedores, clientes, subempreiteiros,…). O Grupo está exposto aos riscos que podem resultar da realização de ações e comportamentos menos regulares, discriminatórios ou até antiéticos por parte dos diversos parceiros de negócio. Potenciais Riscos: Medidas adotadas pelo Grupo: Exposição a situações de incumprimentos de códigos de ética e de conduta estipulados pelo Grupo e a comportamentos antiéticos por parte dos parceiros que podem resultar em perdas financeiras, perdas de clientes e danos irreversíveis na imagem e reputação do Grupo. O Grupo possui um código de ética e de conduta divulgado por toda a organização e partilhado por todos os colaboradores. A Gestão e a Unidade de Auditoria Interna verificam e monitorizam o cumprimento das normas, regras e códigos de ética e conduta. O Grupo estuda e analisa o comportamento e o historial de atuação dos potenciais parceiros antes de estabelecer a parceria. Os Recursos Humanos O sucesso do Grupo depende da sua capacidade de reter e/ou recrutar os melhores colaboradores, com as melhores competências e comportamentos. Potenciais Riscos: Medidas adotadas pelo Grupo: A falha no recrutamento/ retenção de talentos dentro da organização pode implicar a redução da capacidade do Grupo para responder da forma mais adequada e mais apropriada às oportunidades de negócio presentes e futuras. O Grupo mantém políticas de remuneração adequadas de forma a atrair e a reter colaboradores chave. Existe na organização um sistema de avaliação de desempenho que permite, em simultâneo, definir os colaboradores certos para os cargos certos e motivar os colaboradores por via do reconhecimento e perspetiva de progressão na carreira. O Grupo assegura que a saída/substituição dos colaboradores é controlada de modo a manter o conhecimento na organização. O Grupo mantém políticas de incentivo à formação contínua, apoiando os seus colaboradores na participação ativa em ações de formação e cursos adequados à função e cargo que ocupam, dotando-os de uma maior capacidade de resposta face a situações imprevistas. 45 Propostas/ Execução de Projetos Todos os anos o Grupo apresenta propostas a um vasto número de concursos. O Grupo executa projetos de elevada complexidade em termos de engenharia, arquitetura e construção. O sucesso dos projetos depende da combinação do rigor dos orçamentos, da capacidade de execução, da capacidade de cumprir prazos, da experiência e da gestão contratual. É utilizado o recurso a parcerias sempre que se entenda que a qualidade da proposta a apresentar é por essa via beneficiada em termos de conhecimento e/ou experiência. Potenciais Riscos: Em caso de desacordo, prestação/desempenho negativo ou insolvência do parceiro, o Grupo pode ser exposto a perdas financeiras e a danos de imagem e/ou reputação. Medidas adotadas pelo Grupo: Um dos requisitos de análise de risco a ser cumprido na fase do Go/no Go, Bid/no Bid e Sign/no Sign é a avaliação rigorosa do parceiro em análise, nomeadamente no que respeita ao histórico de incumprimentos, capacidade financeira, reputação no mercado, experiência, recursos e conhecimentos. A parceria é acompanhada e monitorizada durante toda a A apresentação de propostas/orçamentos fase de execução do projeto. desajustados do risco inerente ao projeto podem implicar custos significativos irrecuperáveis para o O sistema de análise e gestão do risco existente no Grupo é um processo Grupo. O incumprimento dos requisitos do projeto interativo, que percorre todas as fases de um projeto, desde o seu e/ou dos prazos acordados com o cliente pode levantamento potencial, em momento de pura prospeção, até ao momento resultar em perdas financeiras significativas e em do término da sua execução. O grupo possui procedimentos de informação danos na imagem e reputação do Grupo. detalhada, com conteúdo adequado a cada fase, que permitirão fazer o acompanhamento atempado das diversas vicissitudes e agir em cima das ocorrências. Para cada potencial risco o Grupo define um conjunto de medidas de controlo e mitigação por forma a evitar a sua ocorrência e/ou a minimizar os seu impacto. Durante a fase de execução dos projetos os potenciais riscos identificados são, minuciosamente, revistos, acompanhados e monitorizados. Segurança e Sustentabilidade O Grupo está envolvido em projetos complexos que requerem uma monitorização constante dos riscos associados ao Ambiente, Segurança e Higiene no trabalho e dos impactos provocados nas populações locais. Potenciais Riscos: Medidas adotadas pelo Grupo: Incorrer em riscos desta natureza pode expor o Grupo a responsabilidades decorrentes do incumprimento de obrigações legais, nomeadamente a custos financeiros elevados e a danos de imagem e de reputação. O Grupo possui políticas e procedimentos detalhados e rigorosos no que respeita a ambiente, segurança e higiene no trabalho que minimizam a probabilidade de ocorrência destes riscos, bem como certificação nestas matérias. O Grupo possui uma política de sustentabilidade que tem como missão corresponder às exigências reais do mercado e dos seus clientes, através de um modelo de negócio sustentado, recursos qualificados e motivados, geradores de valor económico, social e ambiental. O objetivo da gestão do risco do capital no Grupo Soares da Costa é salvaguardar a continuidade das operações do Grupo e assim proporcionar retornos para os acionistas e benefícios para os restantes stakeholders, manter uma estrutura de capital sólida para apoiar o desenvolvimento do negócio. O Grupo tem assim reforçado as suas políticas de análise do risco de forma a estar melhor habilitado a responder às incertezas e vicissitudes que decorrem da adaptação da sua atividade à retração do mercado nacional, com a consequente procura de alternativas que potenciem as suas capacidades. 46 9. SOARES DA COSTA NA BOLSA REPRESENTAÇÃO DO CAPITAL Nos termos do disposto no artigo 4, nº 3, dos estatutos, o capital social da sociedade é representado por cento e sessenta milhões de ações escriturais, ao portador, com valor nominal de um Euro cada, encontrando-se dividido em duas categorias de ações, reciprocamente convertíveis mediante deliberação da assembleia geral: a) cento e cinquenta e nove milhões novecentos e noventa e quatro mil quatrocentas e oitenta e duas (159.994.482) ações ordinárias; b) cinco mil quinhentas e dezoito (5.518) ações preferenciais sem voto, cujos direitos atribuídos consistem num direito ao recebimento de um dividendo preferencial e ao reembolso preferencial do respetivo valor nominal na liquidação da sociedade. AÇÕES PRÓPRIAS A 31.12.2013 a Grupo Soares da Costa, SGPS, SA não detinha nenhuma ação própria, tendo alienado em abril de 2013, e 18 conforme oportunamente comunicado , as 507.292 ações próprias que detinha no final de 2012. COMPORTAMENTO EM BOLSA A ação do Grupo Soares da Costa registou em 2013 uma evolução positiva muito significativa, subindo 154% dos 0,13 Euros por ação no final de 2012 para 0,33 Euros a 31.12.2013. A cotação máxima atingida durante o ano foi de 0,39 Euros por ação. A ação recuperou assim das descidas consecutivas dos três anos anteriores, em que registou quedas de 65% (2012), 31,5% (2011) e 55% (2010). Esta evolução esteve em linha com a evolução do índice PSI20 e do índice que a ação integra, PSI Geral, que subiram 16,0% e 15,6% respetivamente, embora de forma menos acentuada. Em termos de setor de construção, a tendência de melhoria da cotação foi generalizada, tendo as outras duas empresas com ações comparáveis cotadas registado ganhos muito expressivos acima dos 175%. Relativamente à liquidez das transações, registou-se igualmente uma melhoria muito significativa, invertendo a tendência de queda dos últimos dois anos, com o número médio de ações transacionadas por sessão (excluindo portanto o factor de melhoria de cotação) foi de 341 mil ações o que compara com 50 mil ações em 2012. O número total de ações transacionadas em 2013 ascendeu a 87 milhões de ações (representando praticamente 3,0x o free float da Sociedade) o que compara com 13 milhões de ações no ano anterior (0,4x do free float). Alguns Indicadores Comportamento da Ação Soares da Costa Cotação início período (Euro) 2013 0,13 2012 0,37 2011 0,54 2010 1,19 Cotação final período (Euro) 0,33 0,13 0,37 0,54 Cotação máxima (Euro) 0,39 0,44 0,59 1,27 Cotação mínima (Euro) Total de ações transacionadas (mil ações) Valor transacionado acumulado (milhões de Euros) 0,13 0,13 0,27 0,49 87.075 12.902 21.293 59.101 21,9 2,6 9,8 50,8 Número de ações transacionadas por sessão (média; mil ações) 341 50 83 229 Valor transacionado por sessão (média; mil Euros) 85,8 10,3 38,1 196,9 Fonte: Euronext 18 Comunicado disponível em: http://web3.cmvm.pt/sdi2004/emitentes/emit_accoes_proprias.cfm?num_ent=%23%22%24WX%0A 47 Evolução da Cotação da Soares da Costa (Euro) e Número de Ações Transacionadas (mil ações) em 2013 Fonte: Euronext 10. CARTEIRA DE ENCOMENDAS E PERSPETIVAS Julga-se suficientemente retratado nas secções anteriores o panorama depressivo do mercado da construção em Portugal. Tal contexto tem expressão natural na escassez generalizada de concursos, o que vem conduzindo a um aviltamento dos preços, e ainda na reduzida taxa de decisão dos concursos lançados. A exígua dimensão da procura atual do mercado nacional não constitui, pois, suporte da atividade das empresas de construção nacionais que vêm no reforço da aposta internacional a base de sustentabilidade do seu futuro. Na realidade, o mercado em 2013 caraterizou-se por uma enorme escassez de investimento em Portugal, o que conduziu a que as empresas de construção que não tinham cimentada a sua atividade internacional, na luta pela sobrevivência, optassem por uma “fuga para a frente” que se traduziu na completa degradação dos níveis de rentabilidade. Esta realidade resulta agravada pela ineficácia efetiva do sistema de alvarás no nosso país que não garante a diferenciação qualitativa necessária, e por alguma complacência quanto à efetiva implementação de sistemas de apoio e gestão quando se trata de empreiteiros de menor dimensão. O atual sistema de alvarás implementado leva a que seja aceitável que uma “pequena” empresa trabalhe praticamente sem estrutura de apoio, mas exige-se a cada uma das “grandes” empresas que responda com uma eficiência que acarreta necessariamente custos acrescidos, que na conjuntura existente não são suscetíveis de reflexão no preço. Já anteriormente, quando falámos da conjuntura, se manifestou a esperança de que esta situação seja alterada nos próximos anos, pelo restabelecimento de um nível de investimento minimamente adaptado ao mercado. Mas essa alteração só revelará resultados efetivos se for acompanhada por medidas complementares: a tantas vezes falada mas nunca concretizada criação da classe 10 de alvará, com regras exigentes mas garantias de qualidade consentâneas nomeadamente na execução de obras de grande complexidade técnica, terá que ser finalmente conseguida. A atividade comercial das estruturas sediadas em Portugal da Sociedade de Construções Soares da Costa, SA esteve ao longo de 2013, por isso, inevitavelmente orientada para a atividade internacional. Não obstante, constituindo-se como garantia de futuro da atividade da empresa em Portugal, destacam-se aqui quatro das adjudicações realizadas no mercado nacional: Ampliação do Hotel da Ribeira, no Porto, para o Grupo Pestana; 48 Pousada de Lisboa, na Praça do Comércio, para o Grupo Pestana; Construção de Bloco Industrial para a Groz Beckert; ETAR de Beja, para as Águas do Alentejo. Em Angola, o investimento público em 2013 teve uma taxa de execução orçamental reduzida. Também, o mercado privado conheceu expressiva contenção tendo-se verificado que um número significativo de projetos, que haviam sido lançados e concursados vieram, posteriormente, a ser anulados ou suspensos pelas entidades promotoras a aguardar melhores oportunidades para a realização do investimento. Em particular, no mercado de Luanda e no segmento das obras de construção de edifícios, verificou-se uma diminuição acentuada (cerca de 25%) mas também um aumento da concorrência e uma consequente descida dos preços de construção e das margens. Elencam-se seguidamente as obras mais significativas adjudicadas ao longo do ano de 2013: Edifício sede do BESA – Fase 2 – arquitetura e especialidades; Projeto de escritórios e comércio Rainha Ginga, para a Hightown Real Estate Investments; Obras de instalações industriais para a SONILS; Embasamento e estrutura do edifício B do Empreendimento LUMEJ para a Prominvest; Construção do edifício sede da Empresa Nacional de Electricidade (ENE); Construção do edifício Frederico Welwitsch, para comércio, escritórios e habitação em Luanda; Segundo edifício do Data Center da Movicel em Talatona; Construção do Instituto Superior Politécnico do Huambo, para a Universidade Lusíada. Há também que realçar a angariação de projetos relevantes por parte da participada Clear Angola, que registou um aumento significativo em relação ao ano anterior, nas diversas especialidades da sua competência de que se destacam nomeadamente: IBS (Intelligent Building Systems) referente ao “Hotel Intercontinental” em Luanda; Hidráulica do edifício “Lisampere” em Luanda Sul; Eletrotecnia do edifício “Masuika Office Plaza” em Luanda Sul; Climatização e hidráulica do edifício “Kaluanda”, em Luanda; Hidráulica, climatização e eletrotecnia do “edifício Imprensa Nacional” em Luanda; Nova fase da remodelação em hidráulica, climatização e eletrotecnia do “Hotel Presidente”, em Luanda; Hidráulica, climatização e eletrotecnia “edifício Maianga II” em Luanda; Hidráulica, climatização e eletrotecnia para os “SPINES” de Benguela, Malange e Huambo; Eletrotecnia do edifício Centro Cultural do Huambo; Hidráulica, remodelação do “Hotel Trópico” em Luanda; Hidráulica, climatização e eletrotecnia do edifício “Muxima Plaza”, em Luanda. Em Moçambique num contexto fortemente dinamizado pelos investimentos externos em áreas como os recursos minerais (carvão) e gás natural, têm surgido diversas oportunidades de negócio, às quais a Soares da Costa tem dedicado a merecida atenção, esforçando-se por penetrar nesses nichos de oportunidade, à custa de investidas comerciais e candidatura a concursos públicos ou por convite, na perspetiva do engrandecimento da atividade e do incremento do volume de negócios neste mercado emergente. 49 Durante o ano de 2013 foram adjudicadas importantes obras de construção, a saber: Execução de trinta pontes ferroviárias no Corredor de Nacala para a CDN (participada da Companhia Mineira Brasileira, Vale). Este contrato celebrado em abril de 2013 viria a ser ampliado abrangendo a execução de mais doze pontes; projeto designado Drilling Campaign Civil Works para a Anadarko, na província de Cabo Delgado; consiste num conjunto de estradas rurais e plataformas para instalação de equipamento de perfurações para Gás. Este projeto permite á empresa ter um estaleiro em Cabo Delgado, a partir do qual se espera possam vir a ser desenvolvidos outros projetos; Construção / Conceção do Novo Edifício para o Ministério da Justiça, Maputo; Construção de 50 Casas para a HCB na Vila do Songo, Tete; Construção de Complexo Pedagógico na UEM - Universidade Eduardo Mondlane (URBE), Maputo; Reabilitação do Edifício-Sede do Conselho de Administração dos CFM, Maputo. As melhorias do clima económico nos Estados Unidos tiveram já algum reflexo na angariação de empreitadas pela Prince durante 2013. Os contratos adjudicados durante o ano, todos na Flórida e tendo como cliente o Departamento de Transportes (FDOT), foram os seguintes: US27 Barry Road to US192 – projeto de conceção-construção (design-build), nos condados de Polk e Lake, no valor 22 milhões de USD e com conclusão em 2015; de T7311 US301 – projeto de estradas e pontes, no condado de Hillsborough (zona de Tampa), no valor de 21 milhões de USD e com conclusão em 2015; T1541 SR544 Scenic Highway – renovação de um troço de estrada, no condado de Polk, no valor de 8 milhões de USD e conclusão em 2014; I-75 (North of CR54) Widening E7124 – projeto de conceção-construção (design-build), no condado de Pasco, no valor de 71 milhões de USD e conclusão em 2016; T5469 SR50 Dean to Avalon – renovação de um troço de estrada, nos condados de Orange e Brevard, no valor de 68 milhões de USD e conclusão em 2016. No Brasil a atividade comercial foi desenvolvida em duas direções: Pela sucursal, na procura de parcerias em concursos públicos a fazer valer a qualificação técnica com base no acervo técnico e de conhecimento registado no CREA no Brasil, estando a empresa em condições de participação em concursos nacionais (abertos a empresas estrangeiras autorizadas a operar no Brasil,) tendo já sido apresentadas várias propostas no Estado do Ceará; Pela participada Linha 3 Construções Ltda. prioritariamente dirigida a projetos industriais de clientes privados, tendo sido apresentadas várias propostas em resposta a convites provenientes designadamente da ação comercial do parceiro Gutierrez Empreendimentos e Participações, Ltda. Durante o ano de 2013 apenas foram contratados dois importantes projetos adicionais, com o consórcio construtor Viracopos para a construção do Pier B e bem assim o já referido projeto de construção de 1890 casas populares no Estado do Ceará que aguarda a ordem de serviço, não se tendo atingido os objetivos de angariação de carteira de obras pretendidos apesar do elevado número e valor das propostas apresentadas. Também a Somafel e a OFM nos segmentos das obras ferroviárias e marítimas, respetivamente, vêem este mercado como de elevado potencial, com a intensificação de propostas comerciais e o início da atividade que se espera possa ser estendida brevemente à execução de empreitadas de grande porte. 50 CARTEIRA DE ENCOMENDAS A carteira de encomendas da Sociedade no final do exercício de 2013 ascende a 833,7 milhões de Euros dos quais 89,4% respeitam a obras a executar no mercado externo, conforme quadro que segue: Carteira de Encomendas (milhões de Euros) Total Portugal Angola EUA Moçambique Costa Rica Brasil Roménia Outros Dez.2013 833.695 68.278 368.166 187.080 128.605 26.546 55.019 % 100,0% 8,2% 44,2% 22,4% 15,4% 3,2% 6,6% Dez.2012 1.047.991 210.276 414.962 149.339 119.988 42.519 6.537 11.029 93.340 % 100,0% 20,1% 39,6% 14,3% 11,4% 4,1% 0,6% 1,1% 8,9% Variação -20,4% -67,5% -11,3% 25,3% 7,2% 306,1% -41,1% Pelos motivos já indicados neste relatório a Costa Rica e a Roménia deixaram de contribuir para a carteira à data do final do exercício. Também o projeto do Hospital Oriental de Lisboa que contribuía para o valor da carteira em 2012 foi retirado. Sem a influência destes projetos a descida da carteira apresentaria uma evolução menos importante (-8,0%). A descida significativa no mercado nacional, para além da exclusão da carteira do referido projeto, deve-se fundamentalmente à conclusão em 2013 da obra da autoestrada Transmontana, sem que tivesse havido condições de mercado para a reposição de carteira. PERSPETIVAS E OBJETIVOS PARA 2014 Em 2014 o Grupo apostará fortemente no sucesso e desenvolvimento da Parceria Estratégica estabelecida com a GAM Holdings, perspetivando-se um incremento significativo da atividade, em particular nos países africanos de expressão lusófona, e de melhoria da rentabilidade do segmento da Construção. No âmbito das Concessões rodoviárias nacionais (Scutvias e Autoestrada Transmontana) espera-se que em 2014 sejam ultimadas as negociações em curso com as entidades concedentes relativamente às alterações dos respetivos contratos, num quadro de grande equilíbrio contratual e que assegura uma adequada preservação dos interesses do Grupo. Na área imobiliária manter-se-á a gestão dos imóveis próprios do Grupo e aguarda-se que a esperada progressiva melhoria das condições de mercado seja suscetível de potenciar a rendibilização dos ativos detidos. Importa relevar que a aplicação obrigatória na União Europeia, a partir de 1 de janeiro de 2014, das alterações da IAS 31 Empreendimentos Conjuntos e que, nomeadamente, deixa de considerar a opção de consolidação proporcional nas entidades conjuntamente controladas, irá determinar uma nova redução, em 2014, na expressão contabilística do Volume de Negócios do Grupo. Na realidade, quer na decorrência da operação de capitalização na área da Construção quer perante estas alterações normativas, o Grupo Soares da Costa apresentar-se-á cada vez mais como um gestor de um portfólio de participações e investimentos. Finalmente, o Conselho de Administração reafirma o seu empenho na restruturação do passivo financeiro do Grupo Soares da Costa para o que decorrem diligências preparatórias. 51 11. FACTOS SUBSEQUENTES Como factos relevantes ocorridos posteriormente à data de referência das contas e conforme comunicados de informação privilegiada prestados e disponibilizados ao conhecimento público através do sítio da CMVM, a sociedade informou: Em 12 de fevereiro de 2014, foi concluída a operação de capitalização da área de negócios da construção anunciada ao mercado em 13 de agosto e em 26 de novembro de 2013, nos termos constantes dos comunicados publicados nessas datas. Assim, teve lugar nessa data a Assembleia Geral da Soares da Costa Construção, SGPS, S.A., sociedade até então dominada integralmente pela Grupo Soares da Costa, SGPS, S.A., tendo sido tomadas as seguintes deliberações: Aumento de capital de 20 335 895,42 Euros (vinte milhões trezentos e trinta e cinco mil oitocentos e noventa e cinco Euros e quarenta e dois cêntimos) para 90 335 895,42 Euros (noventa milhões trezentos e trinta e cinco mil oitocentos e noventa e cinco Euros e quarenta e dois cêntimos), mediante a entrada em dinheiro no montante de 70 000 000,00 Euros (setenta milhões de Euros), subscrito e realizado integralmente pela sociedade de direito luxemburguês GAM Holdings, na sequência do qual esta entidade passou a deter 66,7% do capital da Soares da Costa Construção, SGPS, S.A e a Grupo Soares da Costa, SGPS, S.A. os restantes 33,3%. Aprovação de novos estatutos da Soares da Costa Construção, SGPS, S.A., em conformidade com os termos do Acordo Acionista aludido nos referidos comunicados. A recomposição do conselho de administração da Soares da Costa Construção, SGPS, S.A., que passa, até ao final do mandato em curso (2013-1015), a ter a seguinte composição: António Mosquito, Presidente do Conselho de Administração; António Gomes Mota, Vice-Presidente do Conselho de Administração; António Castro Henriques, Vogal; Jorge Grade Mendes, Vogal; Miguel Raposo Alves, Vogal; Paulo da Conceição Marques, Vogal; e Roberto Pereira Pisoeiro, Vogal António Castro Henriques assumiu ainda as funções de Presidente da Comissão Executiva (CEO), da qual serão também membros os administradores Jorge Grade Mendes (COO) e Miguel Raposo Alves, assumindo este último as funções de CFO. Roberto Pereira Pisoeiro assumirá as funções de CEO da operação em Angola. Nesta data de Conclusão inicia-se a vigência da Parceria Estratégica e do Acordo Acionista entre a Grupo Soares da Costa, SGPS, S.A. e a GAM Holdings, invocados nos mesmos comunicados. 12. PROPOSTA DE APLICAÇÃO DE RESULTADOS O Conselho de Administração da sociedade Grupo Soares da Costa, S.G.P.S., S.A., tendo em conta as presentes demonstrações financeiras, vem nos termos do disposto na alínea f) do artigo 66º. do Código das Sociedades Comerciais, e no respeito pela legislação aplicável quanto à distribuição de bens sociais, nomeadamente os artigos 32º e 33º do mesmo diploma, propor aos Senhores Acionistas que o resultado líquido individual no valor de -96.184.159,26 Euros, obtido pela sociedade no exercício que terminou em 31 de dezembro de 2013, seja transferido para resultados transitados. 52 13. DECLARAÇÃO SOBRE A CONFORMIDADE DA INFORMAÇÃO FINANCEIRA NOS TERMOS DA ALÍNEA C) DO Nº 1 DO ART. 245º do CÓDIGO DOS VALORES MOBILIÁRIOS Os membros do Conselho de Administração, individualmente, declaram que tanto quanto é do seu conhecimento: a) As demonstrações financeiras consolidadas, as demonstrações financeiras individuais e os demais documentos de prestação de contas foram elaboradas em conformidade com as normas contabilísticas aplicáveis, dando uma imagem verdadeira e apropriada, em todos os aspetos materialmente relevantes, do ativo e do passivo, da situação financeira e dos resultados consolidado e individual da emitente; b) O relatório de gestão expõe fielmente a evolução dos negócios, o desempenho e a posição do emitente e das empresas incluídas no perímetro da consolidação e contém uma descrição dos principais riscos e incertezas com que se defrontam. 14. NOTA FINAL DE RECONHECIMENTO Ao concluir o relatório sobre a atividade desenvolvida durante o exercício de 2013 o Conselho de Administração aproveita a oportunidade para expressar os seus agradecimentos a todas as entidades públicas e privadas que, direta ou indiretamente, têm apoiado e colaborado com a Sociedade e com as diversas empresas do universo Soares da Costa. É gratificante assinalar, perante um contexto difícil, o relacionamento de confiança com que os clientes, fornecedores e outros parceiros de negócio, nomeadamente as instituições financeiras, nos têm honrado. Aos membros dos outros órgãos sociais da sociedade, bem como aos nossos auditores e revisores, manifestamos também o nosso reconhecimento pela forma e rigor com que exerceram as suas funções. Finalmente, é merecedor de reconhecimento o espírito de profissionalismo e sentido de dever dos colaboradores, com cujo esforço e dedicação a Sociedade conta para ultrapassar os exigentes desafios que se lhe deparam e sulcar os caminhos conducentes à indispensável criação de valor. Porto, 29 de abril de 2014 O Conselho de Administração, António Sarmento Gomes Mota, José Manuel Baptista Fino, Jorge Armindo de Carvalho Teixeira, António Manuel Pereira Caldas Castro Henriques, Pedro Gonçalo de Sotto-Mayor de Andrade Santos, Jorge Domingues Grade Mendes, Manuel Fernando de Macedo Alves Monteiro 53 II - ANEXOS AO RELATÓRIO DE GESTÃO 1. PARTICIPAÇÕES E TRANSAÇÕES DOS TITULARES DE ÓRGÃOS SOCIAIS E DIRIGENTES (de acordo com os artigos 9º. Alínea a) e 14º nº. 7 do Regulamento 5/2008 da CMVM) A 31.12.2013 o presidente do conselho fiscal (António Pereira da Silva Neves) detinha 13.220 ações da Sociedade, uma posição inalterada face a 1.1.2013. Os restantes membros dos órgãos de administração e fiscalização não detinham a 31.12.2013 ações nem obrigações da Sociedade, não tendo executado qualquer transação envolvendo ações ou obrigações da Sociedade ao longo de 2013. 2. LISTA DOS TITULARES DE PARTICIPAÇÕES QUALIFICADAS À data de 31.12.2103 os acionistas com participações qualificadas no capital da sociedade são os seguintes: Manuel Fino, SGPS, S.A. Indiretamente através Investifino SGPS. Limited Total Imputável da PARINAMA – Participações e Investimentos, SGPS, S.A. Diretamente Total Imputável (2) (1) Número de Ações 113.302.682 % Capital Social 70,814% % Direitos de Voto 70,817% 113.302.682 70,814% 70,817% Número de Ações % Capital Social 17.600.000 11,0000% 11,0004% 17.600.000 11,0000% 11,0004% % Direitos de Voto (1) (1) Considera o efeito de 5.518 ações preferenciais sem voto. (2) Imputável a Ana Maria Martins Caetano. 19 Já posteriormente à data de fecho de exercício, a Sociedade divulgou que recebeu da Investifino SGPS Limited a informação que esta reduziu a sua participação na Grupo Soares da Costa, SGPS, SA para um nível inferior a 2/3 dos direitos de voto correspondentes ao capital. Assim, a 27.01.2014, em resultado da venda em bolsa de 6.657.301 ações representativas de 4,16% do capital social a Investifino SGPS Limited passou a deter um total de 106.645.381 ações representativas de 66,65% do capital social e direitos de voto da Grupo Soares da Costa, SGPS, SA. 20 Adicionalmente, e também em data posterior ao fecho do exercício, a Sociedade divulgou a informação recebida da Parinama – Participações e Investimentos, SGPS, SA relativa à redução da sua participação qualificada na Grupo Soares da Costa, SGPS, SA. Assim, na sequência das alienações mencionadas nessa divulgação, à data de 10.3.2014, a Parinama passou a deter uma participação correspondente a 11.790.045 ações, representativas de 7,37% do capital social. 19 20 Comunicado disponível em: http://web3.cmvm.pt/sdi2004/emitentes/emit_part.cfm?num_ent=%23%22%24WX%0A Comunicado disponível em: http://web3.cmvm.pt/sdi2004/emitentes/emit_trans.cfm?num_ent=%23%22%24WX%0A 54 3. RELATÓRIO DO GOVERNO SOCIETÁRIO Parte I – Informação sobre Estrutura Acionista, Organização e Governo da Sociedade A. ESTRUTURA ACIONISTA I. Estrutura de capital 1. Estrutura de capital (capital social, número de ações, distribuição do capital pelos acionistas, etc.), incluindo indicação das ações não admitidas à negociação, diferentes categorias de ações inerentes às mesmas e percentagem de capital que cada categoria representa (Art. º 245. º-A, n. º1, al. a)). O capital social da Sociedade é representado por 160.000.000 ações ao portador com valor nominal de um Euro, tituladas de forma escritural, das quais 5.518 preferenciais e 159.994.482 ordinárias. Em conformidade com o disposto no nº. 3 do artigo 342º do Código das Sociedades Comerciais, as ações preferenciais não gozam atualmente do direito de voto. A totalidade das ações da Sociedade está cotada no Euronext Lisboa. 2. Restrições à transmissibilidade das ações, tais como cláusulas de consentimento para alienação ou limitações à titularidade de ações (Art.º 245.º-A, n.º 1, al. b)). Não existe qualquer restrição ou limitação à transmissibilidade ou à titularidade das ações. Não existem limites ao exercício dos direitos de voto. Não são reconhecidos direitos especiais a qualquer acionista, para além dos que derivam da natureza das ações preferenciais, nos termos da Lei. 3. Número de ações próprias, percentagem de capital social correspondente e percentagem de direitos de voto a que correspondem as ações próprias (Art.º 245.º-A, n.º1, al. a)). A 31.12.2013 a Sociedade não detinha ações próprias. Tal como comunicado ao mercado a 24.04.2013, o Grupo Soares da Costa, SGPS, SA alienou em bolsa, nos dias 22, 23 e 24 de abril de 2013, a totalidade de ações próprias que detinha: 507.292 ações. Na sequência das transações acima mencionadas, o Grupo Soares da Costa, SGPS, SA deixou de deter qualquer ação própria em carteira. 4. Acordos significativos de que a sociedade seja parte e que entrem em vigor, sejam alterados ou cessem em caso de mudança de controlo da sociedade na sequência de uma oferta pública de aquisição, bem como os efeitos respetivos, salvo se, pela sua natureza, a divulgação dos mesmos for seriamente prejudicial para a sociedade, exceto se a sociedade for especificamente obrigada a divulgar essas informações por força de outros imperativos legais (Art.º 245.º-A, n.º1, al. j). Não existem acordos de que a Sociedade seja parte e que entrem em vigor, sejam alterados ou cessem em caso de mudança de controlo da Sociedade. 5. Regime a que se encontre sujeita a renovação ou revogação de medidas defensivas, em particular aquelas que prevejam a limitação do número de votos suscetíveis de detenção ou exercício por um único acionista de forma individual ou em concertação com outros acionistas. Não existe qualquer norma estatuária que preveja a limitação do número de votos suscetíveis de detenção ou de exercício por um único acionista de forma individual ou em concertação com outros acionistas. 55 6. Acordos parassociais que sejam do conhecimento da sociedade e possam conduzir a restrições em matéria de transmissão de valores mobiliários ou de direitos de voto (Art.º 245.º-A, n.º1, al. g). Não se conhece a existência de acordos parassociais. II. Participações Sociais e Obrigações Detidas 7. Identificação das pessoas singulares ou coletivas que, direta ou indiretamente, são titulares de participações qualificadas (Art.º 245.º-A, n.º1, als. c e d)). e art.º 16.º) com indicação detalhada da percentagem de capital e de votos imputável e da fonte e causas de imputação. Participações qualificadas a 31.12.2013: Manuel Fino, SGPS, S.A. Indiretamente através Investifino SGPS. Limited Total Imputável da PARINAMA – Participações e Investimentos, SGPS, S.A. Diretamente Total Imputável (2) Número de Ações % Capital Social 113.302.682 70,814% % Direitos de (1) Voto 70,817% 113.302.682 70,814% 70,817% Número de Ações % Capital Social % Direitos de (1) Voto 17.600.000 11,0000% 11,0004% 17.600.000 11,0000% 11,0004% (1) Considera o efeito de 5.518 ações preferenciais sem voto. (2) Imputável a Ana Maria Martins Caetano. 8. Identificação sobre o número de ações e obrigações detidas por membros dos órgãos da administração e de fiscalização. A 31.12.2013 o presidente do conselho fiscal (António Pereira da Silva Neves) detinha 13.220 ações da Sociedade, uma posição inalterada face a 1.1.2013. Os restantes membros dos órgãos de administração e fiscalização não detinham a 31.12.2013 ações nem obrigações da Sociedade, não tendo executado qualquer transação envolvendo ações ou obrigações da Sociedade ao longo de 2013. 9. Poderes especiais do órgão de administração, nomeadamente no que respeita a deliberações de aumento do capital (art. 245.º-A, nº 1, al. i), com indicação, quanta a estas, data em que lhe foram atribuídos, prazo até ao qual aquela competência pode ser exercida, limite quantitativo máxima do aumento de capital social, montante já emitido ao abrigo da atribuição de poderes e modo se concretização dos poderes atribuídos. O conselho de administração goza dos poderes conferidos pela lei. Adicionalmente, pelos estatutos da Sociedade, o conselho de administração está autorizado a deliberar aumentos de capital em dinheiro dos atuais 160.000.000,00 Euros até 320.000.000,00 Euros. 10. Informação sobre a existência de relações significativas de natureza comercial entre os titulares de participações qualificadas e a sociedade. Não foram no ano de 2013 realizados quaisquer negócios e operações expressivos ou desligados da atividade corrente entre a Sociedade e os membros dos seus órgãos de administração e fiscalização, titulares de participações qualificadas ou sociedades que se encontrem em relação de domínio ou de grupo. 56 B. ÓRGÃOS SOCIAIS E COMISSÕES I. ASSEMBLEIA GERAL a) Composição da mesa de assembleia geral 11. Identificação e cargo dos membros da mesa da assembleia geral e respetivo mandato (início e fim). A mesa da assembleia geral é composta pelos seguintes elementos: Júlio de Lemos de Castro Caldas (Presidente), eleito em 30.5.2013 terminando o mandato em 31.12.2015; e João Pessoa e Costa (Secretário), eleito em 30.5.2013 terminando o mandato em 31.12.2015. b) Exercício do direito de voto 12. Eventuais restrições em matéria de direito de voto, tais como limitações ao exercício do voto dependente da titularidade de um número ou percentagem de ações, prazos impostos para o exercício do direito de voto ou sistemas de destaque de direitos de conteúdo patrimonial (art.º 245.º-A, nº 1, al. f). Não existe qualquer norma estatuária que preveja a limitação do número de votos suscetíveis de detenção ou de exercício por um único acionista de forma individual ou em concertação com outros acionistas. A cada ação corresponde um voto. 13. Indicação da percentagem máxima dos direitos de voto que podem ser exercidos por um único acionista ou por acionistas que com aquele se encontrem em alguma das relações do nº 1 do art.º 20º. Não existe qualquer limite de direitos de voto, quando emitidos por um só acionista ou por acionistas com ele relacionados. 14. Identificação das deliberações acionistas que, por imposição estatuária, só podem ser tomadas com maioria qualificada, para além das legalmente previstas, e indicação dessas maiorias. Não existem deliberações da assembleia geral que exijam maioria qualificada dos votos emitidos para a sua aprovação, para além das legalmente previstas. II. ADMINISTRAÇÃO E SUPERVISÃO (conselho de administração, conselho de administração executivo e conselho geral e de supervisão) a) Composição 15. Identificação do modelo de governo adotado A Sociedade adotou o modalidade prevista no artigo 278º, nº1 a) e nº3 do Código das Sociedades Comerciais, ou seja, dispõe de conselho de administração, conselho fiscal e revisor oficial de contas. 16. Regras estatuárias sobre requisitos procedimentais e materiais aplicáveis à nomeação e substituição dos membros, consoante aplicável, do Conselho de Administração, do Conselho de Administração Executivo e do Conselho Geral e de Supervisão (art.º 245.º-A, nº 1, al. h); 57 Segundo os estatutos da Sociedade, o conselho de administração é composto por um número máximo de doze membros, eleitos pela assembleia geral por períodos de três anos e reconduzíveis uma ou mais vezes, ficando autorizada a eleição de administradores suplentes, nos termos da Lei. Em relação à comissão executiva, segundo regra estatutária, cabe ao conselho de administração designar o presidente da comissão executiva. De acordo com as regras estatutárias, a fiscalização dos negócios sociais será exercida nos termos da Lei por um conselho fiscal composto por três ou cinco membros efetivos e um ou dois suplentes, todos eles eleitos pela assembleia geral por períodos de três anos. A assembleia geral que eleger os membros do conselho fiscal indicará o respetivo presidente. O conselho fiscal será composto por uma maioria de membros independentes, nos termos legais, reconduzíveis por um máximo de dois mandatos, seguidos ou interpolados e dos quais pelo menos um terá licenciatura adequada ao exercício das suas funções e conhecimentos em auditoria ou contabilidade. 17. Composição, consoante aplicável, do conselho de administração, do conselho de administração executivo e do conselho geral e de supervisão, com indicação do número estatuário mínimo e máximo de membros, duração estatuária do mandato, número de membros efetivos, data da primeira designação e data do termo de mandato de cada membro. O conselho de administração é constituído atualmente por sete membros: o presidente, António Sarmento Gomes Mota, e os seguintes vogais: Investifino, Ltd., NIPC MT 20993621, que nomeou para exercer o cargo em nome próprio José Manuel Baptista Fino, Parinama – Participações e Investimentos, S.A., NIPC 509 016 987, que nomeou para exercer o cargo em nome próprio Jorge Armindo de Carvalho Teixeira, António Manuel Pereira Caldas Castro Henriques, Pedro Gonçalo de Sotto-Mayor de Andrade Santos, Jorge Domingues Grade Mendes e Manuel Fernando de Macedo Alves Monteiro. Todos os atuais membros do conselho de administração foram eleitos em 30.5.2013 e terminarão os seus mandatos a 31.12.2015. A comissão executiva da Sociedade é constituída pelos seguintes três membros do conselho de administração: António Manuel Pereira Caldas Castro Henriques (presidente), Pedro Gonçalo de Sotto-Mayor de Andrade Santos e Jorge Domingues Grade Mendes. O conselho fiscal é constituído por três membros: António Pereira da Silva Neves (presidente), Carlos Pedro Machado de Sousa Góis e Jorge Bento Martins Ledo. O atual conselho fiscal foi eleito em 30.5.2013 e terminará o seu mandato a 31.12.2015. 18. Distinção dos membros executivos e não executivos do Conselho de Administração e, relativamente aos membros não executivos, identificação dos membros que podem ser considerados independentes, ou, se aplicável, identificação dos membros independentes do conselho geral e de supervisão. Dos sete membros do conselho de administração da Sociedade, três são executivos (António Manuel Pereira Caldas Castro Henriques, Pedro Gonçalo de Sotto-Mayor de Andrade Santos e Jorge Domingues Grade Mendes) e quatro são não executivos (António Sarmento Gomes Mota, Investifino, Ltd., NIPC MT 20993621 que nomeou para exercer o cargo em nome próprio José Manuel Baptista Fino, Parinama – Participações e Investimentos, S.A. NIPC 509 016 987, que nomeou para exercer o cargo em nome próprio Jorge Armindo de Carvalho Teixeira e Manuel Fernando de Macedo Alves Monteiro). De entre os membros não executivos, os membros considerados independentes nos termos do nº 5 do artigo 414º do Código das Sociedades Comerciais são: António Sarmento Gomes Mota e Manuel Fernando de Macedo Alves Monteiro. Relativamente ao conselho fiscal, todos os seus três membros são considerados independentes nos temos do nº 5 do artigo 414º do Código das Sociedades Comerciais. 19. Qualificações profissionais e outros elementos curriculares relevantes de cada um dos membros, consoante aplicável, do conselho de Administração, do Conselho Geral e de Supervisão e do Conselho de Administração Executivo. Breve resumo das qualificações profissionais dos membros do conselho de administração (incluindo os três vogais que constituem a comissão executiva): António Sarmento Gomes Mota (presidente do conselho de administração): Doutorado em Gestão de Empresas pelo ISCTE; agregação em Finanças pelo ISCTE. É atualmente professor catedrático do ISCTE Business School, professor convidado do Full Time Lisbon MBA Nova/ Católica, membro do conselho geral e de supervisão da EDP, presidente do conselho geral do Fundo de Contra garantia Mútua, vogal da comissão de remunerações da Portugal Telecom, e membro 58 da direção do Instituto Português de Corporate Governance. É presidente do conselho de administração da Grupo Soares da Costa desde 30.5.2013. António Manuel Pereira Caldas Castro Henriques (presidente da comissão executiva): Licenciado em Gestão pela Universidade de Paris IX Dauphine; MBA pela Universidade Nova de Lisboa. Foi vogal do conselho de administração do Banco Comercial Português entre junho de 1995 e janeiro de 2008. No Grupo Soares da Costa SGPS, S.A. foi designado administrador não executivo, pela primeira vez, em abril de 2008, desempenhando funções executivas desde abril de 2010, tendo assumido a presidência da comissão executiva em 31.8.2011. Pedro Gonçalo de Sotto-Mayor de Andrade Santos (vogal executivo): Licenciado em Gestão na Universidade Católica de Lisboa; Frequência do curso de Pós-Graduação Imobiliária no ESAI. Designado administrador em outubro de 2006. Administrador da Sociedade desde outubro de 2006, por cooptação, e membro da comissão executiva desde 31.1.2008. Jorge Domingues Grade Mendes (vogal executivo): Licenciado em Engenharia Civil pelo Instituto Superior Técnico de Lisboa. Foi diretor de Produção e Técnico Comercial da ENGIL – Sociedade de Construção Civil, S.A., administrador da A. Silva & Silva - Sociedade Gestora de Participações Sociais, S.A., presidente da Comissão Executiva da Sopol - Sociedade Geral de Construções e Obras Públicas, S.A. (Grupo A. Silva & Silva), administrador da Opca - Obras Públicas e Cimento Armado, S.A. e CEO (Chief Executive Officer) da Opway Engenharia, S.A. entre 2008 e 2011. Administrador e membro da comissão executiva desde 31.8.2011. José Manuel Baptista Fino (vogal): Frequência do Northeast London (Business Studies) em Londres. Ocupa cargos de administrador em várias empresas do Grupo Fino. É administrador da Grupo Soares da Costa, SGPS, S.A. desde abril de 2008. Jorge Armindo de Carvalho Teixeira (vogal): Licenciado em Economia pela faculdade de Economia da Universidade do Porto. Entre 1976 e 1992 foi assistente da Faculdade de Economia do Porto; entre 1982 e 1987 foi Diretor Financeiro do agora designado Grupo Amorim, entre 1987 e 2000 foi Vice-Presidente do Grupo Amorim; entre 1998 e 2004 foi Presidente da Portucel – Empresa de Celulose e papel de Portugal, SGPS, SA; foi também presidente do conselho de administração da Edifer, SGPS, SA e da Edifer Angola. Atualmente, entre outros cargos, é presidente da Amorim Turismo, SGPS, SA e suas associadas. É administrador da Grupo Soares da Costa, SGPS, SA desde 30.5.2013. Manuel Fernando de Macedo Alves Monteiro (vogal): Licenciado em Direito pela Universidade de Coimbra. Entre outras funções, foi presidente da BDP – Bolsa de Derivados do Porto e da BVL - Bolsa de Valores de Lisboa e da Euronext Lisbon e da Interbolsa, administrador não executivo de Jerónimo Martins, SGPS, SA, da AICEP – Agência para o Investimento e Comércio Externo de Portugal, E.P.E. e da sociedade Douro Azul, SGPS. É atualmente, entre outros cargos, vogal do conselho geral e de supervisão da EDP, vogal do conselho de administração da CIN e da Novabase, vogal do conselho consultivo da Faculdade de Gestão e Economia da Universidade Católica (Porto), presidente da comissão de vencimentos do Grupo Douro Azul, vogal do conselho consultivo da sociedade Porto Vivo – Sociedade de Reabilitação Urbana, SA e vogal do conselho geral do Instituto Português de Corporate Governance. É administrador da Grupo Soares da Costa, SGPS, SA desde 30.5.2013. Breve resumo das qualificações profissionais dos membros do conselho fiscal: António Pereira da Silva Neves: Licenciado em Economia e Finanças pela Faculdade de Economia da Universidade do Porto. Oriundo dos quadros da Sociedade, onde ingressou em 1980 como Diretor Financeiro, foi eleito administrador executivo em maio 1998, passando a não executivo em 26 de abril de 2010. A 30.5.2013 deixou as suas funções como administrador não executivo e foi eleito presidente do conselho fiscal, com mandato até 31.12.2015. Carlos Pedro Machado de Sousa Góis: É desde março de 1988 sócio-gerente da sociedade J.Bastos, C. Sousa Góis & Associados, SROC, Lda., na qualidade de Revisor Oficial de Contas (ROC n.º 597). Desde setembro de 1987 é igualmente administrador judicial. Entre 1986 e 1997 foi docente de Contabilidade Analítica, Introdução à Gestão, Negócio Internacional e Contabilidade Financeira na Faculdade de Economia da Universidade Nova de Lisboa. Jorge Bento Martins Ledo: Licenciado em Economia pela Faculdade de Economia da Universidade do Porto. Revisor Oficial de Contas, inscrito na Ordem dos Revisores de Contas desde 1988, com o nº 591. Atividade profissional desenvolvida essencialmente em firmas internacionais de auditoria, tendo sido sócio da Deloitte durante 14 anos (de 1991 a 2005) e da RSM durante 5 anos (de 2006 a 2011). Presentemente, e desde novembro de 2011, sócio-gerente da Grant Thornton & Associados, SROC, Lda. 59 20. Relações familiares, profissionais ou comerciais, habituais e significativas dos membros, consoante aplicável, do conselho de administração, do conselho geral e de supervisão e do conselho de administração executivo com acionistas a quem seja imputável participação superior a 2% dos direitos de voto. O administrador não executivo José Manuel Baptista Fino, que foi nomeado pelo Investifino, Ltd., para exercer o cargo em nome próprio, é descendente direto de Manuel Roseta Fino, que é presidente do conselho de administração da Manuel Fino SGPS, SA, que detém, indiretamente, uma participação maioritária na Sociedade. 21. Organogramas ou mapas funcionais relativos à repartição de competências entre os vários órgãos sociais, comissões e/ou departamentos da sociedade, incluindo informação sobre delegações de competências, em particular no que se refere à delegação da administração quotidiana da sociedade. O organograma abaixo ilustra este modelo organizativo, identificando os responsáveis pelas diversas funções. A organização societária do Grupo está igualmente patente no relatório de gestão, com as empresas representadas pelo seu logótipo. Também o mapa que consta no início das demonstrações financeiras consolidadas, ilustra a composição do Grupo, com indicação das participações (em percentagem) e do método de consolidação aplicado. A gestão efetiva da Sociedade é exercida por uma comissão executiva, na qual o conselho de administração delegou todos os poderes de gestão da Sociedade, não tendo sido delegadas as matérias que a lei classifica como indelegáveis - alíneas a) a d), f), l) e m) do artigo 406º do Código das Sociedades Comerciais; também não estão delegadas, mantendo-se na competência do conselho, a definição da estratégia e das políticas gerais da Sociedade, as decisões que, pelo seu montante ou risco, assumam esse cariz e, bem assim, as que representem alterações estruturais. Os restantes membros (não executivos) do conselho de administração são informados das decisões e dos assuntos tratados no seio da comissão executiva, sendo-lhes reportado, nas reuniões e através do envio das atas de reuniões da comissão executiva com a respetiva agenda, o ponto da situação da atividade da Sociedade e, podendo ser submetida ao conselho de administração qualquer matéria tratada na comissão executiva. Sem prejuízo da delegação de competências, os administradores não executivos acompanharam e fiscalizaram a atividade desenvolvida pela comissão executiva, tendo acesso aos assuntos tratados e total abertura para questionar, pedir esclarecimentos e escrutinar as decisões tomadas. Por outro lado, foram chamados a pronunciar-se e a aprovar os documentos mais relevantes para a vida da Sociedade, tendo total acesso às informações que entenderam como necessárias à sua atuação de vigilância, acompanhamento e verificação do seguimento das estratégias delineadas. Não se verificaram em 2013 quaisquer constrangimentos à atuação dos administradores não executivos. 60 b) Funcionamento 22. Existência e local onde podem ser consultados os regulamentos de funcionamento, consoante aplicável, do conselho de administração, do conselho geral e de supervisão e do conselho de administração executivo. O conselho de administração e o conselho fiscal têm o respetivo regulamento, que está disponível no endereço da Sociedade na internet. 23. Número de reuniões realizadas e grau de assiduidade de cada membro, consoante aplicável, do conselho de administração, do conselho geral e de supervisão e do conselho de administração executivo, às reuniões realizadas. O conselho de administração realizou 14 reuniões em 2013, com uma assiduidade de 98,98%. A comissão executiva reuniu 31 vezes ao longo do passado ano, com uma assiduidade de 100%. O conselho fiscal realizou 5 reuniões em 2013, com uma assiduidade de 100% dos seus membros. 24. Indicação dos órgãos da sociedade competentes para realizar a avaliação de desempenho dos administradores executivos. O órgão competente para realizar a avaliação de desempenho dos administradores executivos para efeito de remuneração é a comissão de remunerações, constituída por: João Vieira de Almeida (presidente), Martim Salema de Sande e Castro Fino e João Pessoa e Costa, como vogais. A comissão de remunerações, na sua composição atual, não integra administradores executivos, nem seus cônjuges, parentes e afins em linha reta até ao terceiro grau inclusive, verificando-se assim a independência preconizada. A política de remunerações preconizada pela comissão de remunerações é aprovada e escrutinada pelos acionistas em assembleia geral, cabendo nas funções do auditor externo a verificação da aplicação do sistema remuneratório instituído. A avaliação do desempenho da comissão executiva é da competência da Comissão de Governo Societário e Sustentabilidade. 25. Critérios pré-determinados para a avaliação de desempenho dos administradores executivos. O desempenho dos administradores executivos para efeitos de remuneração, é aferido pela avaliação livre da comissão de remunerações e da comissão do governo societário e sustentabilidade seguindo os critérios que, em cada momento, entenda adequados. 26. Disponibilidade de cada um dos membros, consoante aplicável, do conselho de administração, do conselho geral e de supervisão e do conselho de administração executivo, com indicação dos cargos exercidos em simultâneo em outras empresas, dentro e fora do grupo, e outras atividades relevantes exercidas pelos membros daqueles órgãos no decurso do exercício. Os cargos exercidos em simultâneo em outras empresas, dentro e fora do grupo, pelos membros do conselho de administração (incluindo os membros da comissão executiva) são os seguintes: António Sarmento Gomes Mota (presidente do conselho de administração): vogal do conselho geral e de supervisão da EDP – Energias de Portugal, SA e presidente do conselho fiscal dos CTT – Correios de Portugal, SA. António Manuel Pereira Caldas Castro Henriques (presidente da comissão executiva): presidente do conselho de administração da SCSP – Soares da Costa, Serviços Partilhados, S.A., presidente do conselho de administração da Soares da Costa – Construção SGPS S.A., presidente do conselho de administração da Sociedade de Construções Soares da Costa, S.A., presidente do conselho de administração da Soares da Costa América, INC., presidente do conselho de administração da Soares Da Costa – Imobiliária – SGPS, S.A., presidente do conselho de administração da Soares da Costa - Concessões, SGPS S.A., presidente do conselho de administração da ELOS – Ligações de Alta Velocidade, S.A., presidente do conselho de administração da ELOS – OM, S.A., presidente do conselho de administração da Movex – Produção, Venda e Aluguer Módulos Pré-Fabricados S.A., membro da direção da AEM - Associação de Empresas Emitentes de Valores Cotados em Mercado, e vogal do conselho fiscal da Federação Portuguesa de Bancos Alimentares contra a Fome. 61 Pedro Gonçalo de Sotto-Mayor de Andrade Santos (vogal executivo): presidente do Conselho de Administração da INR – Investimentos Nacionais Rodoviários, SGPS, S.A., presidente do conselho de administração da Intevias – Serviços e Gestão, S.A., presidente do conselho de administração da Soares da Costa Hidroenergia, S.A., presidente do conselho de administração da MRN – Manutenção de Rodovias Nacionais, S.A., presidente do conselho de administração da Scutvias – Autoestradas da Beira Interior, S.A., presidente do conselho de administração da Portvias – Portagem de Vias, S.A., vice-presidente do conselho de administração da Soares da Costa – Concessões, SGPS, S.A., chairman do board of directors da Soares da Costa Concessions U.S.A., INC., vogal do conselho de administração da SCSP – Soares da Costa, Serviços Partilhados, S.A., vogal do conselho de administração da Energia Própria, S.A., vogal do conselho de administração da Self Energy Engineering & Innovation, S.A., vogal do conselho de administração da Soares da Costa – Construção, SGPS, S.A., vogal do conselho de administração da Sociedade de Construções Soares da Costa, S.A., gerente da Soares da Costa Hidroenergia 1T, Lda., gerente da Soares da Costa Hidroenergia 4T, Lda., gerente da Soares da Costa Hidroenergia 8T, Lda., gerente da Soares da Costa Hidroenergia 8C, Lda., e gerente da Hidroeléctrica STP, Lda. – Sociedade Comercial de Responsabilidade, Lda. Jorge Domingues Grade Mendes (vogal executivo): presidente do conselho de administração da Soares da Costa Moçambique, S.A.R.L., presidente do conselho de administração da Clear – Instalações Electromecânicas SA, presidente do conselho de administração da Ciagest - Imobiliária e Gestão, SA, presidente do conselho de administração da Soarta Sociedade Imobiliária Soares da Costa SA, presidente do conselho de administração da Habitop – Sociedade Imobiliária SA, presidente do conselho de administração da Cais da Fontinha – Investimentos Imobiliários, SA, presidente do conselho de administração da Navegaia - Instalações Industriais, S.A., vice-presidente do conselho de administração da Soares da Costa Construção, SGPS SA, deputy chairman do board of directors da Soares da Costa América, Inc., vicepresidente do conselho de administração da Sociedade de Construções Soares da Costa, SA, vice-presidente do conselho de administração da Soares da Costa Imobiliária, SGPS, SA, e gerente da Mercados Novos - Imóveis Comerciais, Lda.. José Manuel Baptista Fino (vogal): presidente do conselho de administração da Ramada Holdings SGPS SA, presidente do conselho de administração da Ramada Energias Renováveis SA, presidente do conselho de administração da Ethnica SGPS SA, presidente do conselho de administração da Área Infinitas - Design de Interiores SA, presidente do conselho de administração da Dignatis - Investimentos Imobiliários SA, administrador-delegado da Specialty Minerals (Portugal) Especialidades Minerais SA, sócio-gerente da Nova Algodoeira, Lda. e gerente da Dorfino - Imobiliário Lda. Jorge Armindo de Carvalho Teixeira (vogal): membro do conselho de administração das sociedades seguintes: Amorim – Entertainment e Gaming Internacional, SGPS, SA, Amorim Turismo – Serviços e Gestão, SA, Amorim Turismo, SGPS, SA, CHT – Casino Hotel de Tróia, SA, Estoril Sol, SGPS, SA, Fozpatrimónio, SA, Goldtur – Hotéis e Turismo, SA, Grano Salis – Inv. Turísticos, Jogo e Lazer, SA, Grano Salis II – Investimentos Turísticos e de Lazer, SA, Grupo Soares da Costa, SGPS, SA, Hotel Turismo, SARL, Iberpartners – Gestão e Reestruturação de Empresas, SA, Imofoz, SA, Mobis – Hotéis de Moçambique, SARL, Notel – Empreendimentos Turísticos, SARL, Prifalésia – Construção e Gestão de Hotéis, SA, SGGHM – Sociedade Geral de Hotéis de Moçambique, SA, Sociedade Figueira Praia, SA, SPIGH – Sociedade Portuguesa de Investimentos e Gestão Hoteleira, SA, Tróia Península Investimentos, SGPS, SA, e Turyleader, SGPS, SA. Manuel Fernando de Macedo Alves Monteiro (vogal): vogal do conselho geral e de supervisão da EDP – Energias de Portugal, SA, vogal da CMF – Comissão para as Matérias Financeiras da EDP – Energias de Portugal, SA, presidente da CGSS – Comissão de Governo Societário e de Sustentabilidade da EDP – Energias de Portugal, SA, vogal do conselho de administração da Novabase, SGPS, SA, vogal da comissão de auditoria da Novabase, SGPS, SA, vogal da comissão de avaliação do governo societário da Novabase, SGPS, SA e vogal do conselho de administração da CIN, SGPS, SA. Os cargos exercidos em simultâneo em outras empresas, dentro e fora do grupo, pelos membros do conselho fiscal são os seguintes: António Pereira da Silva Neves: Não é membro de nenhum órgão social noutras sociedades. Carlos Pedro Machado de Sousa Góis: Exerce a função de fiscal único efetivo em representação da Sociedade J. Bastos, C Sousa Góis & Associado, SROC, Lda. nas seguintes sociedades: Escrita Digital. SA, NCO SGPS, SA, Tavamar – Sociedade de Produtos Congelados, SA, Viveiros do Falcão, SA, Infosistema – Sistemas de Informáticos, SA, Franquiger – Gestão de Franquias, SA, INCG, International Network Communication Group, SGPS, SA, Nova Franquiger International, SA, OKE Tiner - Perfis, Lda., S3 Portugal – Des. de Circuitos Microelect. e Software, SA, Sociedade Civil Agrícola Isalema, SA, Vans Madeira – Consultadoria e Projectos, SA, Seveneves Investimentos Imobiliários, SA, Legendra – Investimentos 62 Imobiliários, SA, Projecto Nata Design, SA, Município de Angra do Heroísmo, Serviços Municipalizados de Angra do Heroísmo, Redislogar (Portugal) – Artigos Eléctricos, SA, Rádio Renascença, Lda., Intervoz Publicidade, SA, Lizmontagens, Empresa de Montagens Termo Industriais, SA, DBL Aluminium Serviçes, SA, COGECO – Consultadoria, Gestão e Contabilidade, SA, COGECO II – Contabilidade, SA, CORDIS – Gestão de Imóveis e Participações Sociais, SA, M2SN – Soluções e Negócios, SA, Promade – Construções, SA, Celso & Santos, SA, ESLAM – Estruturas Laminares Engenharia, SA, Somercrest Industrial Holdings, SGPS, SA, Nedphyl – Com. Prod. Alim., Farm. e Afins, SA, Estoril-Live, SA, Inbright, SGPS SA, LDC Group, SGPS, SA, HPLife – Empreendimentos Imobiliários, SA, Pug World, SA, Kay Line – Sociedade Imobiliária, SA, Sustentatudo, SA, Geniupgrade, SGPS, SA, Get – Estudos Técnicos e Construções, SA, Legenda Viva, SA, Centromar – Sociedade de Construções, SA, OURTIME – Relógios e Acessórios, Lda., BGB – Investimentos Imobiliários, SA, ELO12 – Investimentos Imobiliários, SA, IMOCAIRES – Sociedade de Mediação Imobiliária, SA, Followmelody, SA, Percheron – Investimentos Imobiliários, SA, Francisco Soares da Silva, LTT – Lismontagens Thermal Technologies – SGPS, SA, ALAFRESCA – Gestão de Imóveis, SA, SILVERSLICE – Prestação de Serviços de Saúde, SA, MAGNOLHAR – Prestação de Serviços de Saúde, SA, e HEALTHSIGN – Prestação de Serviços de Saúde, SA. Jorge Bento Martins Ledo: Sócio-gerente da sociedade Grant Thornton & Associados, SROC, Lda. Fiscal Único, em representação da sociedade Grant Thornton & Associados, SROC, Lda., nas seguintes entidades: Advanced Cyclone Systems, SA, Aneia, SA, Bianca Europe – Sociedade de Têxteis, Lda, Big Recognition, SA, Castelbel – Artigos de Beleza, SA, Chaul – Sociedade Imobiliária, SA, Conhecimáximo, SA, Custódio Mendes & Mendes, SA, Descolo, SA, Enotum Capital, SA, Fuso – Sociedade Imobiliária, SA, J. Pinto Leitão, SA, Lacticoop SGPS, Unipessoal, Lda, Lacticoop – UCRL, Lingote Alumínios, SA, Lingote II SGPS, SA, Marcas de Luar, SA, Martaban – Sociedade Imobiliária, SA, Mundotêxtil – Indústrias Têxteis, SA, Mundotêxtil II – Comércio Têxtil, Lda, Opção Fundamental, SA, P. L. Madeiras e Derivados, SA, Plastaze – Plásticos de Azemeis, SA, Quinta de Muroz – Produção Agrícola e Animal, SA, Sign, SA, Simoldes Plásticos, SA, Soc. Comercial Santana – Comissões e Representações, SA, Terra a Terra, Produtos Agrícolas, Lda., Udaipur – Sociedade Imobiliária, SA. c) Comissões no seio do órgão de administração ou supervisão e administradores delegados 27. Identificação das comissões criadas no seio, consoante aplicável, do conselho de administração, do conselho geral e de supervisão e do conselho de administração executivo, e local onde podem ser consultados os regulamentos de funcionamento. Para além da comissão executiva, existem outras duas comissões: Comissão de Governo Societário e Sustentabilidade e Comissão de Direção. 28. Composição, se aplicável, da comissão executiva e/ou identificação de administrador(es) delegado(s). A comissão executiva é composta pelos seguintes membros: António Manuel Pereira Caldas Castro Henriques (presidente), Pedro Gonçalo de Sotto-Mayor de Andrade Santos e Jorge Domingues Grade Mendes (vogais). 29. Indicação das competências de cada uma das comissões criadas e síntese das atividades desenvolvidas no exercício das competências. A comissão executiva tem a gestão efetiva da Sociedade. Esta comissão é composta por três vogais do conselho de administração, na qual o conselho de administração delegou todos os poderes de gestão da Sociedade, não tendo sido delegadas as matérias previstas na lei - alíneas a) a d), f), l) e m) do artigo 406ª do Código das Sociedades Comerciais; também não estão delegadas, mantendo-se na competência do conselho, a definição da estratégia e das políticas gerais da Sociedade, bem como decisões que, pelo seu montante ou risco, assumam esse cariz e alterações estruturais. A comissão executiva, embora atuando de forma colegial, sob a condução do respetivo presidente, acompanha a atividade da Soares da Costa com recurso a uma distribuição pelos seus membros de áreas preferenciais de acompanhamento e reporte dos trabalhos: António Manuel Pereira Caldas Castro Henriques – representação institucional e relações com investidores, planeamento e controlo de gestão, recursos humanos, área jurídica, comunicação corporativa, compras, área de negócio imobiliário, e os assuntos relacionados com a concessionária Elos - Ligações de Alta Velocidade, S.A.; 63 Pedro Gonçalo de Sotto-Mayor de Andrade Santos – serviços partilhados, fiscalidade e reporte, área de negócio concessões e área de negócio ambiente e energia., S.A; Jorge Domingues Grade Mendes – área de negócio construção. A comissão executiva ou os seus membros não têm qualquer intervenção na escolha dos administradores da Sociedade. A comissão de governo societário e de sustentabilidade, criada em outubro de 2013 pelo conselho de administração da Sociedade, decorre do compromisso da Grupo Soares da Costa em prosseguir a sua atividade de acordo com os mais elevados padrões de sustentabilidade económica e ambiental, de adoção de boas práticas de governo societário, de forte compromisso com elevados padrões de conduta e de ética empresarial e de prossecução de uma política de responsabilidade social corporizada em iniciativas que valorizem a inserção do grupo empresarial e das suas atividades nas diversas comunidades em que se inserem. Esta comissão é constituída por três membros (não executivos) do conselho de administração: Manuel Fernando de Macedo Alves Monteiro (presidente), José Manuel Baptista Fino e Jorge Armindo de Carvalho Teixeira (vogais). Das reuniões da comissão de governo societário e de sustentabilidade são elaboradas atas. O comité de direção foi criado em agosto de 2011 pela comissão executiva, com o objetivo de prestar apoio, de cariz consultivo, às decisões da comissão executiva e coordenar as atividades, criar sinergias e facilitar a fluidez de informação entre as diversas áreas de negócio e funcionais. O comité é constituído pelos três membros da comissão executiva e por treze quadros superiores, todos executivos. Entre outras funções, este comité de caráter consultivo: auxilia a comissão executiva na perceção dos assuntos em curso, propondo medidas para o seu mais correto desenvolvimento; analisa e discute os negócios do Grupo e acompanha o andamento da atividade e dos resultados nas diferentes empresas e áreas de negócio; discute as estratégias comerciais nas diferentes áreas de negócio e as medidas conducentes à concretização dessas estratégias; monitoriza a implementação das mesmas; analisa os recursos do Grupo e propõe as medidas relativas à sua utilização e afetação; discute e opina sobre a eventual participação e respetivas condições em grandes projetos; discute e opina sobre temas financeiros e medidas de otimização do cash flow; estabelece formas de espírito de Grupo e sinergias entre as diferentes áreas de negócio ou empresas do Grupo, de forma a rentabilizar as respetivas atuações; discute e opina sobre a comunicação interna e externa; em geral, tratar de qualquer matéria que lhe seja solicitada pela comissão executiva. Das reuniões do comité de direção são elaboradas atas. III. Fiscalização (Conselho Fiscal, Comissão de Auditoria ou Conselho Geral e de Supervisão) a) Composição 30. Identificação do órgão de fiscalização (Conselho Fiscal, Comissão de Auditoria ou Conselho Geral e de Supervisão) correspondente ao modelo adotado. De acordo com os estatutos da Sociedade, a fiscalização é estruturada na modalidade composta por conselho fiscal e revisor oficial de contas ou sociedade de revisores oficiais de contas. 31. Composição, consoante aplicável, do Conselho Fiscal, Comissão de Auditoria, do Conselho Geral e de Supervisão ou da Comissão para as Matérias Financeiras, com indicação do número, estatuário mínimo e máximo de membros, duração estatuária do mandato, número de membros efetivos, data da primeira designação, e data do termo de mandato de cada membro, podendo remeter-se para ponto do relatório onde já conste essa informação por força do disposto no número 17. O conselho fiscal é constituído por três membros efetivos (um presidente e dois vogais), tal como discriminado no número 17, que, de acordo com disposição estatutária, são mandatados por períodos de três anos. Ainda segundo disposição estatutária, o conselho fiscal deverá ser composto por três ou cinco membros efetivos e um ou dois suplentes. Todos os membros do atual conselho fiscal exercerão o seu mandato até 31.12.2105, tendo sido designados pela primeira vez em 30.5.2013, com exceção do vogal Carlos Pedro Machado de Sousa Góis, que foi designado pela primeira vez em 29.4.2008. 64 32. Identificação, consoante aplicável, dos membros do Conselho Fiscal, da Comissão de Auditoria, do Conselho Geral e de Supervisão ou da Comissão para as Matérias Financeiras que se considerem independentes, nos termos do art.º 414.º, nº 5 do CSC, podendo remeter-se para o ponto do relatório onde já conste essa informação por força do disposto no número 19. Ver número 17. 33. Qualificações profissionais, consoante aplicável, de cada um dos membros do Conselho Fiscal, da Comissão de Auditoria, do Conselho Geral e de Supervisão ou de Comissão para as matérias Financeiras e outros elementos curriculares relevantes, podendo remeter-se para o ponto do relatório onde já conste essa informação por força do disposto no número 21. Ver número 19. b) Funcionamento 34. Existência e local onde podem ser consultados os regulamentos de funcionamento, consoante aplicável, do Conselho Fiscal, Comissão de Auditoria, Conselho Geral e de Supervisão ou da Comissão para as Matérias Financeiras, podendo remeter-se para o ponto do relatório onde já conste essa informação por força do disposto no número 24. Ver número 22. 35. Número de reuniões realizadas e grau de assiduidade às reuniões realizadas, consoante aplicável, de cada membro do Conselho Fiscal, Comissão de Auditoria, Conselho Geral e de Supervisão e da Comissão para as Matérias Financeiras, podendo remeter-se para o ponto do relatório onde já conste essa informação por força do disposto no número 25. Ver número 23. 36. Disponibilidade de cada um dos membros, consoante aplicável, do Conselho Fiscal, da Comissão de Auditoria, do Conselho geral e de supervisão ou da Comissão para as matérias financeiras, com indicação dos cargos exercidos em simultâneo em outras empresas, dentro e fora do grupo, e outras actividades relevantes exercidas pelos membros daqueles órgãos no decurso do exercício, podendo remeter-se para o ponto do relatório onde já conste essa informação por força do disposto no número 26. Ver número 26. c) Competências e funções 37. Descrição dos procedimentos e critérios aplicáveis à intervenção do órgão de fiscalização para efeitos de contratação de serviços adicionais ao auditor externo. Na contratação de serviços adicionais ao auditor externo é obtido prévio parecer do conselho fiscal. 38. Outras funções dos órgãos de fiscalização e, se aplicável, da comissão para as Matérias Financeiras. Não aplicável. 39. 65 Identificação do revisor oficial de contas e do sócio revisor oficial de contas que o representa. O revisor oficial de contas efectivo é a Deloitte & Associados, SROC, S.A., representada por António Manuel Martins Amaral, ROC nº 1.130, existindo um revisor suplente, Paulo Alexandre Rocha Silva Gaspar, ROC nº 1.300. 40. Indicação do número de anos em que o revisor oficial de contas exerce funções consecutivamente junto da sociedade e/ou grupo. O atual revisor oficial de contas foi eleito em 30.5.2013. 41. Descrição de outros serviços prestados pelo ROC à sociedade. A Deloitte & Associados SROC, S.A., auditor externo da Grupo Soares da Costa SGPS, S.A. prestou outros serviços de consultoria fiscal e trabalhos de consultoria financeira na área de análise da reestruturação de sociedades. 42. Identificação do auditor externo designado para os efeitos do art.º 8º e do sócio revisor oficial de contas que o representa no cumprimento dessas funções bem como o respectivo número de registo na CMVM. A Deloitte & Associados SROC, S.A. é o auditor externo designado, sendo representada por António Manuel Martins Amaral, ROC nº 1.130, e existindo um revisor suplente, Paulo Alexandre Rocha Silva Gaspar, ROC nº 1.300. A sociedade está inscrita na OROC com o número 43 e registada na CMVM com o número 231. 43. Identificação do número de anos em que o auditor externo e o respectivo sócio revisor oficial de contas que o representa no cumprimento dessas funções exercem funções consecutivamente junto da sociedade e/ou do grupo. O auditor externo e o representante da sociedade de revisores oficiais de contas iniciaram funções em 2013. 44. Política e periodicidade da rotação do auditor externo e do respectivo sócio revisor oficial de contas que o representa no cumprimento dessas funções. O auditor externo e o respetivo sócio revisor podem exercer essas funções até dois mandatos. 45. Indicação do órgão responsável pela avaliação do auditor externo e periodicidade com que essa avaliação é feita. O conselho fiscal avalia anualmente o auditor externo e tem a possibilidade de apresentar proposta à assembleia geral para a destituição deste com justa causa. 46. Identificação de trabalhos distintos dos de auditoria, realizados pelo auditor externo para a sociedade e/ou para sociedades que com ela se encontrem em relação de domínio, bem como indicação dos procedimentos internos para efeito s de aprovação da contratação de tais serviços e indicação das razões para a sua contratação. Ver número 41. Os trabalhos de auditoria são objeto de parecer do conselho fiscal prévio à sua contratação. 47. Indicação do montante da remuneração anual paga pela sociedade e/ou por pessoas colectivas em relação de domínio ou de grupo ao auditor e a outras pessoas singulares ou colectivas pertencentes à mesma rede e discriminação da percentagem respeitante aos seguintes serviços (para efeitos desta informação, o conceito de rede é o decorrente da Recomendação da Comissão Europeia nº C (2002) 1873, de 16 de maio). 66 Pela Sociedade (*) Valor dos serviços de revisão de contas Euros 15.493 4,9% Valor dos serviços de consultoria fiscal Valor de outros serviços que não revisão de contas Por entidades que integrem o Grupo (*) 0 0 - Valor dos serviços de revisão de contas Valor dos Serviços da garantia de fiabilidade Valor dos serviços de consultoria fiscal Valor de outros serviços que não revisão de contas Total 206.260 0 46.500 45.000 313.253 65,8% 14,8% 14,4% 100,0% *Incluindo contas individuais e consolidadas C. ORGANIZAÇÃO INTERNA I. Estatutos 48. Regras aplicáveis à alteração dos estatutos da sociedade (Art.º 245.º-A, n.º 1, al. h). A alteração de Estatutos está sujeita exclusivamente às regras previstas na lei. II. Comunicação de irregularidades 49. Meios e política de comunicação de irregularidades ocorridas na sociedade. Existe uma política de comunicação de irregularidades, divulgada a todos os colaboradores, com indicação a quem devem ser dirigidas as comunicações (comissão executiva), do tratamento que lhes será dado (Serviços Jurídicos que atuam de forma totalmente independente e autónoma e procedem à respetiva averiguação, podendo socorrer-se do apoio de outros serviços e propor as medidas a tomar), garantia de confidencialidade e divulgação estatística geral e anual, das comunicações efectuadas e do seu desfecho. Pode ser facultada a sua consulta por acionistas, mediante pedido dirigido à Direção de Relações com Investidores. É política da Grupo Soares da Costa, nos seus procedimentos internos e externos, atuar de acordo com os padrões éticos e em conformidade com o enquadramento legal e regulamentar. Deve constituir preocupação de todos os colaboradores a observância daqueles padrões e normativos, cabendo às chefias particular responsabilidade na respetiva observância. Assim, as comunicações sobre irregularidades têm o propósito de atempadamente pôr termo e prevenir a consumação de irregularidades no seio da Sociedade, quer elas sejam técnicas, económicas, comportamentais, legais ou outras. Na definição desta política, destaca-se o Código de Ética Empresarial, que se aplica a todos os gestores e colaboradores da Grupo e que está publicado no sítio da Sociedade na internet. III. Controlo interno e gestão de riscos 50. Pessoas, órgãos ou comissões responsáveis pela auditoria interna e/ou pela implementação de sistemas de controlo interno. Do ponto de vista organizativo, em 2011 foi criada a Unidade de Auditoria Interna e de Análise e Gestão do Risco, criada no âmbito do centro corporativo e, por isso, com competência transversal a todo o Grupo. O objetivo desta unidade, cuja atividade foi consolidada em 2012 e 2013 é promover estratégias de controlo de riscos, definir as políticas gerais e os termos de responsabilidade e monitorizar a sua implementação de forma a assegurar a eficiência e a eficácia das operações do Grupo, a salvaguarda dos ativos, a fiabilidade da informação financeira e o cumprimento das leis e normas. Compete-lhe também 67 desenvolver as ações de auditoria interna, de acordo com o respetivo plano de atividades ou em resultado de outras solicitações de órgãos de gestão ou de fiscalização. Mas sendo a Sociedade uma holding, as comissões de risco estão também estruturadas nas áreas operativas, designadamente nas que detêm atividades mais significativas (por exemplo, nas áreas de Desenvolvimento de Negócios, Finanças, Controle de Gestão, Recursos Humanos, Serviços Jurídicos). 51. Explicitação, ainda que por inclusão de organograma, das relações de dependência hierárquica e/ou funcional face a outros órgãos ou comissões da sociedade. A unidade de auditoria e análise de risco depende do secretário-geral, tal como expresso no organograma evidenciado no número 21. Os seus trabalhos e plano de atividades são acompanhados pelo conselho fiscal. 52. Existência de outras áreas funcionais com competências no controlo de riscos. Tal como já referido no número 50, para além da Unidade de Análise e Gestão do Risco, cada uma das áreas operativas com atividade mais significativa tem também comissões de risco (nas áreas de Desenvolvimento de Negócios, Finanças, Controle de Gestão, Recursos Humanos, Serviços Jurídicos, etc.) 53. Identificação e descrição dos principais tipos de riscos (económicos, financeiros e jurídicos) a que a sociedade se expõe no exercício da atividade. O Grupo Soares da Costa exerce a sua atividade em vários segmentos de negócios e em vários espaços geográficos. Neste âmbito o Grupo está exposto, naturalmente, a diversos riscos que podem ser classificados em: (i) Riscos de negócio: Riscos operacionais: os que podem afectar a eficácia e a eficiência dos processos operativos e prestação dos serviços do grupo, a satisfação dos clientes e a reputação das empresas; Riscos de integridade: os relacionados com fraude interna e externa a que possam estar sujeitas as empresas do grupo; Riscos de direção e recursos humanos: riscos vinculados entre outros à gestão, direção, liderança, limites de autoridade, deslocalização, inserção local, etc.; Riscos financeiros: designadamente riscos de taxa de câmbio, riscos de taxa de juro, riscos de liquidez e risco de crédito. (ii) Riscos de informação: Informação operativa, financeira e avaliação estratégica. (iii) Riscos do meio: Concorrência; Meio político, económico, legal e fiscal; Regulação e mudanças no setor. 54. Descrição do processo de identificação, avaliação, acompanhamento, controlo e gestão de riscos. A análise do risco é assegurada pelas diversas unidades corporativas do Grupo. É desenvolvido um trabalho de identificação e priorização prévia dos riscos classificados como sendo mais críticos (determinados através da combinação da probabilidade de ocorrência e potencial impacto), e são definidas estratégias de gestão do risco com vista à implementação de procedimentos de controlo que o diminuam para um nível aceitável. Neste sentido o Grupo tem vindo a proceder à implementação de atividades 68 de controlo que permitem mitigar os riscos. O objetivo é maximizar o trade-off entre os riscos e as margens de negócio de modo a atingir, de forma sustentada, os objetivos estratégicos do Grupo. Para se poder efetuar a apreciação e ulterior monitorização, através da sua organização interna, as diferentes áreas de gestão da empresa (Desenvolvimento de Negócios, Finanças, Controlo de Gestão, Recursos Humanos, Serviços Jurídicos, etc.) identificam e avaliam os riscos que as suas decisões, nas respetivas áreas de intervenção e competência, envolvem e elencam as medidas que os possam prevenir ou minimizar. Em função desse levantamento, acompanhado criticamente pela Unidade de Auditoria e Análise de Risco, são tomadas as decisões relativas ao negócio, país ou projeto em causa, designadamente a decisão de contratar ou não contratar ou das condições para a contratação. O sistema de análise e gestão é um processo interativo, que percorre todas as fases de um projeto, desde o seu levantamento potencial, em momento de pura prospeção, e até ao seu epílogo, em que todas as responsabilidades com ele relacionadas se mostram extintas. Naturalmente que, na sua evolução, são erigidos alguns marcos essenciais de tomada de decisão mais alargada, quer para avaliar se os potenciais riscos e a forma de os abordar se encaixam no perfil estratégico definido, quer para averiguar se os mecanismos e procedimentos de controlo estão a ser observados e se se mostram adequados. Para a sua cabal gestão são criados procedimentos de informação detalhada, com conteúdo adequado a cada fase, que permitem fazer o acompanhamento atempado das diversas vicissitudes e agir em cima das ocorrências. Todo o processo está aberto aos contributos de revisão e aperfeiçoamento que qualquer estrutura entenda propor e é objeto de reflexão e avaliação periódica envolvendo quer os serviços de apoio, quer as áreas operacionais. 55. Principais elementos dos sistemas de controlo interno e de gestão de risco implementados na sociedade relativamente ao processo de divulgação de informação financeira (art.º 245º - A, nº 1, al. m). A informação financeira é divulgada internamente a todos os responsáveis, atendendo à respetiva área de atuação a partir dos elementos produzidos pelos serviços e, quando aplicável, revistos pelo auditor externo, pelo revisor oficial de contas e pelo conselho fiscal. IV. Apoio ao Investidor 56. Serviço responsável pelo apoio ao investidor, composição, funções, informação disponibilizada por esses serviços e elementos para contacto. A Sociedade dispõe de um gabinete de apoio ao investidor organizado sob a forma de uma Direção de Relações com Investidores, que, através de vários meios disponíveis, assegura comunicação com investidores, acionistas, analistas de ações e público em geral, refletindo o investimento feito pela comissão executiva numa política de contacto direto e permanente com todos os agentes de mercado, e em particular com os acionistas. A divulgação de informação pertinente para o mercado de capitais é enviada eletronicamente e diretamente para a extranet da CMVM e para o endereço de internet da Euronext Lisbon. Dá-se integral cumprimento ao disposto na lei sobre a publicação de informação (relatório anual e contas, convocatórias, avisos de pagamento de juros, etc.) e disponibilização de documentos necessários à participação na assembleia geral. A página oficial da Sociedade na internet, www.soaresdacosta.pt, contém informação dirigida ao investidor (submenu “Investidores”), designadamente indicadores económico-financeiros atualizados trimestralmente, convocatórias de assembleias gerais e deliberações destas, emissões de títulos, pagamentos relativos a dividendos, obrigações ou outros títulos, estatutos, relatórios e contas, comunicados de informação privilegiada, etc. Para além destas fontes de informação, a Direção de Relações com Investidores presta informação sobre o comportamento histórico dos títulos da Sociedade, inscrição (direta ou por mandatário) para as assembleias gerais e fornecimento dos respetivos documentos de preparação, pagamentos de dividendos, cupões ou remição de títulos, fornecimento de relatórios anuais e informações semestrais e trimestrais, demonstrações financeiras respetivas e divulgação de factos relevantes. A informação, apesar de disponível no endereço de internet www.soaresdacosta.pt, poderá ainda ser transmitida por correio ou por correio eletrónico a quem a solicite. A prestação de informações ou fornecimento de documentos só é prestada mediante identificação do requerente, podendo ser ainda solicitado que justifique o seu interesse na informação e a qualidade em que o 69 faz. Toda a informação referida está disponível em português e em inglês. Os contactos da Direção de Relações com Investidores são: Rita Carles, [email protected], telefone + 351 21 791 3236 ou + 351 22 834 2217. 57. Representante para as relações com o mercado. Durante 2013 o representante para as relações com o mercado continuou a ser o secretário-geral da sociedade, António Manuel Sousa Barbosa da Frada. O representante para as relações com o mercado pode ser contactado pelo endereço de correio eletrónico: antó[email protected].. 58. Informação sobre a proporção e o prazo de resposta aos pedidos de informação entrados no ano ou pendentes de anos anteriores. Todos os pedidos de informação são respondidos imediatamente ou, quando se torna necessário recolher a informação pretendida, no prazo máximo de dois dias. V. Sítio de Internet 59. Endereço(s). O sítio de internet da Sociedade é o seguinte: www.soaresdacosta.pt, estando disponível em português e inglês. 60. Local onde se encontram informação sobre a firma, a qualidade de sociedade aberta, a sede e demais elementos mencionados no artigo 171º do Código das Sociedades Comerciais. Informação sobre a firma, a qualidade de sociedade aberta, a sede e demais elementos mencionados no artigo 171º do Código das Sociedades Comerciais está disponível em: http://www.soaresdacosta.pt/PT/investidores/perfilcorporativo. 61. Local onde se encontram os estatutos e os regulamentos de funcionamento dos órgãos e/ou comissões. Os estatutos podem ser consultados em: http://www.soaresdacosta.pt/PT/investidores/perfilcorporativo/estatutos. Os regulamentos de funcionamento do conselho de administração e do conselho fiscal estão disponíveis em: http://www.soaresdacosta.pt/PT/investidores/governodasociedade. 62. Local onde se disponibiliza informação sobre a identidade dos titulares dos órgãos sociais, do representante para as relações com o mercado, do gabinete de apoio ao investidor ou estrutura equivalente, respectivas funções e meios de acesso. Informação sobre a identidade dos titulares dos órgãos sociais e do representante para as relações com o mercado pode ser consultada em: http://www.soaresdacosta.pt/PT/investidores/perfilcorporativo/orgaossociais. Adicionalmente, dados sobre a direção de relações com investidores estão disponíveis nos seguintes links: http://www.soaresdacosta.pt/PT/ investidores/descricao e http://www.soaresdacosta.pt/PT/investidores/descricao/contactosri. 63. Local onde se disponibilizam os documentos de prestação de contas, que devem estar acessíveis pelo menos durante cinco anos, bem como o calendário semestral de eventos societários, divulgado no início de cada semestre, incluindo, entre outros, reuniões da assembleia geral, divulgação de contas anuais, semestrais e, caso aplicável, trimestrais. Os documentos de prestações de contas podem ser consultados em: http://www.soaresdacosta.pt /PT/investidores/informacaofinanceira/resultados. O calendário de eventos societários está disponível em: http://www.soaresdacosta.pt/PT/investidores/calendario. 70 64. Local onde são divulgados a convocatória para a reunião da assembleia geral e toda a informação preparatória e subsequente com ela relacionada. A convocatória para a reunião da assembleia geral e toda a informação preparatória são disponibilizadas no seguinte link: http://www.soaresdacosta.pt/PT/investidores/assembleiasgerais. 65. Local onde se disponibiliza o acervo histórico com as deliberações tomadas nas reuniões das assembleias gerais da sociedade, o capital social representado e os resultados das votações, com referência aos 3 anos antecedentes. O acervo histórico com as deliberações tomadas nas reuniões das assembleias gerais da sociedade, o capital social representado e os resultados das votações podem ser consultados em: http://www.soaresdacosta.pt /PT/investidores/assembleiasgerais. D. REMUNERAÇÕES I. Competência para a determinação 66. Indicação quanto à competência para a determinação da remuneração dos órgãos sociais, dos membros da comissão executiva ou administrador delegado e dos dirigentes da sociedade. A remuneração dos órgãos sociais e dos membros da comissão executiva é definida pela comissão de remunerações. Foi submetido pela comissão de remunerações da Sociedade à assembleia geral ordinária de 2013 documento explicativo das orientações da política de remunerações e bem assim dos critérios adotados na fixação concreta dos montantes atribuídos aos membros dos órgãos sociais. Dois dos três membros da comissão de remunerações estiveram presentes na última assembleia geral ordinária realizada em 30.05.2013. II. Comissão de remunerações 67. Composição da comissão de remunerações, incluindo identificação das pessoas singulares ou coletivas contratadas para lhe prestar apoio e declaração sobre a independência de cada um dos membros e assessores. A comissão de remunerações é composta pelos seguintes elementos: João Vieira de Almeida (presidente), Martim Salema de Sande e Castro Fino e João Pessoa e Costa (vogais). Não foi contratada nenhuma entidade (singular ou colectiva) para lhe prestar apoio. Dois dos três membros (João Vieira de Almeida e João Pessoa e Costa) são independentes dos membros do conselho de administração. 68. Conhecimentos e experiência dos membros da comissão de remunerações em matéria de política de remunerações. João Vieira de Almeida (presidente): Licenciado em Direito pela Faculdade de Direito da Universidade Católica de Lisboa. Integra a Vieira de Almeida & Associados desde 1985 sendo atualmente presidente da direção da firma e sócio coresponsável da área de fusões e aquisições, corporate finance onde tem trabalhado ativamente em diversas operações, em Portugal e no estrangeiro, particularmente no Brasil; para além do trabalho nesta área, dedica parte do seu tempo a operações de project finance. Martim Salema de Sande e Castro Fino (vogal): Licenciado em Ciências Políticas pela Northeastern University em Boston, EUA. Desde abril de 2007, diretor geral da Workcare – Medicina, Higiene e Segurança no Trabalho. João Pessoa e Costa (vogal): Licenciado em Gestão de Empresas, presidente da assembleia geral da APEMIP- Associação Portuguesa das Empresas de Mediação Imobiliária Portuguesas, presidente do Circulo Imobiliário- Portugal e diretor geral do Grupo Imobiliário Fernando Martins. 71 III. Estrutura das remunerações 69. Descrição da política de remuneração dos órgãos de administração e de fiscalização a que se refere o artigo 2º da Lei nº 28/2009, de 19 de junho. Foi submetida em 2013 à assembleia geral um documento, que colheu aprovação, contendo as orientações a observar pela comissão de remunerações, as quais estabelecem também os princípios gerais no estabelecimento da remuneração dos administradores executivos, designadamente na parte relacionada com o desempenho e que se sumariam da forma seguinte: Orientações sobre Política de Remunerações do Grupo Soares da Costa 1. As remunerações dos membros do conselho fiscal consistirão numa quantia fixa, tendo em conta o histórico da prática da Sociedade, aferido também pela prática do mercado; 2. A remuneração da sociedade revisora oficial de contas segue as disposições legais sobre a matéria; 3. Na remuneração dos membros do conselho de administração a comissão de remunerações deverá: Seguir os valores de mercado, atendendo à prática de outros grupos e às dimensão e complexidade e do grupo empresarial que encabeça; Atender à existência de administradores não executivos e administradores executivos; Considerar a representatividade do presidente do conselho de administração; Considerar o envolvimento mais ou menos intensivo dos administradores não executivos em tarefas pontuais, comissões, ou outras; Considerar a representatividade do presidente da comissão executiva; Considerar os valores históricos praticados no seio da Sociedade; Caso o entenda, e relativamente aos administradores executivos, atribuir um prémio de desempenho tendo em conta o conjunto de fatores e critérios que entenda densificar e objetivar, tais como, volume de negócios, valorização das ações/capitalização bolsista, resultados, consecução de negócios extraordinários, ou outros, sendo que o valor desse prémio não poderá ser superior a 6 % do resultado líquido consolidado. 70. Informação sobre o modo como a remuneração é estruturada de forma a permitir o alinhamento dos interesses dos membros do órgão de administração com os interesses de longo prazo da sociedade, bem como sobre o modo como é baseada na avaliação do desempenho e desincentiva a assunção excessiva de riscos. A comissão de remunerações estruturou a remuneração tendo em conta a prática histórica da Sociedade, o grau de responsabilidade e de representatividade dos diversos membros, a prática do mercado e a opinião de stakeholders. Atendendo às condições económico-financeiras do país, do setor da construção e da Sociedade, não foi prevista, em 2013, na conjuntura, componente variável de remuneração aos administradores executivos. 71. Referência, se aplicável, à existência de uma componente variável da remuneração e informação sobre eventual impacto da avaliação de desempenho nesta componente. Ver ponto 70 anterior. 72. Diferimento do pagamento da componente variável da remuneração, com menção do período de diferimento. Não tendo sido atribuída, pelas razões já expostas, remuneração variável aos administradores executivos, esta indicação não se aplica. 72 73. Critérios em que se baseia a atribuição de remuneração variável em ações bem como sobre a manutenção, pelos administradores executivos, dessas ações, sobre eventual celebração de contratos relativos a essas ações, designadamente contratos de cobertura (hedging) ou de transferência de risco, respetivo limite, e sua relação face ao valor da remuneração total anual. Não está prevista a atribuição de remuneração variável em ações. 74. Critérios em que se baseia a atribuição de remuneração variável em opções e indicação do período de diferimento e do preço de exercício. Não está prevista a atribuição de remuneração variável em opções. 75. Principais parâmetros e fundamentos de qualquer sistema de prémios anuais e de quaisquer outros benefícios não pecuniários. Não estão previstos outros prémios ou benefícios não pecuniários. 76. Principais características dos regimes complementares de pensões ou de reforma antecipada para os administradores e data em que foram aprovados em assembleia geral, em termos individuais. Não existe qualquer regime complementar de pensões ou de reforma antecipada para os administradores. IV. Divulgação das remunerações 77. Indicação do montante anual da remuneração auferida, de forma agregada e individual, pelos membros dos órgãos de administração da sociedade, proveniente da sociedade, incluindo remuneração fixa e variável e, relativamente a esta , menção às diferentes componentes que lhe deram origem. Montante de remuneração auferida pelos membros do conselho de administração (incluindo comissão executiva): 73 Nome Cargo Remunerações Variáveis Subs. Alimentação Remunerações Fixas Total 2013 Composição Atual: António Sarmento Gomes Mota Presidente, Não Executivo 87.208,33 87.208,33 António Manuel Pereira Caldas Castro Henriques Pedro Gonçalo de Andrade Santos Jorge Domingues Grade Mendes Investifino Vogal, Executivo 1.386,00 370.125,00 371.511,00 Vogal, Executivo 1.386,00 356.343,75 357.729,75 Vogal, Executivo 1.386,00 333.687,50 335.073,50 Vogal, Não Executivo 59.750,00 59.750,00 Parinama Vogal, Não Executivo 54.303,02 54.303,02 Manuel Fernando de Macedo Alves Monteiro Vogal, Não Executivo 30.333,33 30.333,33 Membros Cessantes: Manuel Roseta Fino Presidente 106.500,00 106.500,00 António Formigal de Arriaga Vogal, Não Executivo 28.104,16 28.104,16 António Pereira Silva Neves Vogal, Não Executivo 68.877,88 68.877,88 Carlos Moreira Garcia Vogal, Não Executivo 28.104,16 28.104,16 Martim de Sande e Castro Fino Vogal, Não Executivo 28.104,16 28.104,16 4.158,00 1.551.441,29 Total As remunerações dos membros do conselho de administração durante o exercício de 2013 totalizaram 1.551.441,29 Euros. Daquele montante, 1.064.314,25 Euros foram remunerações dos membros executivos e 491.285,04 Euros dos membros não executivos. Atendendo à presente conjuntura económica, os membros da comissão executiva não usufruíram de remunerações variáveis, pelo que os valores indicados respeitam integralmente a remunerações fixas. 78. Montantes a qualquer título pagos por outras sociedades em relação de domínio ou de grupo ou que se encontrem sujeitas a um domínio comum. Não foi pago por outras sociedades em relação de domínio ou de grupo qualquer montante a administradores executivos, com excepção do administrador executivo Pedro Gonçalo de Sotto-Mayor de Andrade Santos que auferiu, em 2013, da acionista maioritária Manuel Fino SGPS Limited o montante total de 9.800,00 Euros. 79. Remuneração paga sob a forma de participação nos lucros e/ou de pagamentos de prémios e os motivos por que tais prémios e ou participações nos lucros forma concedidos. Não está prevista qualquer remuneração sob forma de participação nos lucros ou equivalente. 80. Indemnizações pagas ou devidas a ex-administradores executivos relativamente à cessação das suas funções durante o exercício. Não foram pagas, nem são devidas, a qualquer ex-administrador executivo, quaisquer indemnizações relativamente à cessação das funções durante o exercício. 74 81. Indicação do montante anual da remuneração auferida, de forma agregada e individual, pelos membros dos órgãos de fiscalização da sociedade, para efeitos da lei nº 28/2009, de 19 de junho. As remunerações dos membros do conselho fiscal no ano de 2013 foram as seguintes: Nome Cargo Remunerações Variáveis Subs. Alimentação Remunerações Fixas Total 2013 Composição Atual: António Pereira da Silva Neves Presidente 20.725,83 20.725,83 Carlos Pedro Machado de Sousa Góis Vogal 28.850,00 28.850,00 Jorge Bento Martins Ledo Vogal 14.597,92 14.597,92 Júlio Lemos Castro Caldas Presidente 22.483,34 22.483,34 Joaquim Augusto Soares Silva Vogal 7.026,05 7.026,05 93.683,14 93.683,14 Membros Cessantes: Total 82. Indicação da remuneração no ano de referência do presidente da mesa da assembleia geral. Em 2013, foram atribuídas aos presidentes da mesa da assembleia geral remunerações de 27.000,00 Euros. V. Acordos com implicações remuneratórias 83. Limitações contratuais previstas para a compensação a pagar por destituição sem justa causa de administrador e sua relação com a componente variável da remuneração. Não existe qualquer obrigação contratual relativa à compensação por destituição sem justa causa. 84. Referência à existência e descrição, com indicação dos montantes envolvidos, de acordos entre a sociedade e os titulares do órgão de administração e dirigentes, na aceção do nº 3 do artigo 248.º -B do Código dos Valores Mobiliários, que prevejam indemnizações em caso de demissão, despedimento sem justa causa ou cessação da relação de trabalho na sequência de uma mudança de controlo da sociedade. (art. 245.º-A, nº 1, al. I) Não existem acordos entre a sociedade e os titulares do órgão de administração ou dirigentes que prevejam indemnizações em caso de demissão, despedimento sem justa causa ou cessação da relação de trabalho na sequência de uma mudança de controlo da sociedade. VI. Planos de atribuição de ações ou opções sobre ações (“stock options”) 85. Identificação do plano e dos respetivos destinatários. Não vigoraram, durante o exercício, qualquer plano de atribuição de ações ou opção de aquisição de ações. 86. Caracterização do plano (condições de atribuição, cláusulas de inalienabilidade de ações, critérios relativos ao preço das ações e o preço de exercício das opções, período durante o qual as opções podem ser exercidas, caraterísticas das ações ou opções a atribuir, existência de incentivos para a aquisição e ou o exercício de opções). 75 Não aplicável. 87. Direitos de opção atribuídos para a aquisição de ações (“stock options”) de que sejam beneficiários os trabalhadores e colaboradores da empresa. Não aplicável. 88. Mecanismo de controlo previstos num eventual sistema de participação dos trabalhadores no capital na medida em que os direitos de voto não sejam exercidos diretamente por estes (art.º 245º -A, nº 1, al. e )). Não aplicável. E. TRANSAÇÕES COM PARTES RELACIONADAS I. Mecanismos e procedimentos de controlo 89. Mecanismos implementados pela sociedade para efeitos de controlo de transações com partes relacionadas (para o efeito remete-se para o conceito resultante da IAS 24). As eventuais transações com partes relacionadas são objeto de apreciação e aprovação do conselho de administração (sem o voto dos administradores que possam ter relação com a transação) e após parecer prévio positivo do conselho fiscal. Uma das condições apreciadas é o facto dessas transações deverem ser realizados em condições normais de mercado. 90. Indicação das transações que foram sujeitos a controlo no ano de referência. Foram registadas três transações com partes relacionadas: com influencia na rubrica de fornecimentos e serviços externos uma transação com a Predifino no valor de 1.506 Euros. Com impacto na mesma rubrica a Parinama transaccionou 5.581 Euros e a Investifino (em outros gastos e perdas operacionais) o valor de 63.804 Euros. 91. Descrição dos procedimentos e critérios aplicáveis à intervenção do órgão de fiscalização para efeitos da avaliação prévia dos negócios a realizar entre a sociedade e titulares de participação qualificada ou entidades que com eles estejam em qualquer relação, nos termos do artigo 20.º do Código dos Valores Mobiliários. Ver ponto 89. II. Elementos relativos aos negócios 92. Indicação do local dos documentos de prestação de constas onde está disponível informação sobre os negócios com partes relacionadas, de acordo com a IAS 24, ou, alternativamente, reprodução dessa informação. Está disponível informação sobre os negócios com partes relacionadas nas notas explicativas às demonstrações financeiras consolidadas da Sociedade. 76 Parte II – Avaliação do Governo Societário 1. Identificação do Código de Governo das Sociedades Adotado A Sociedade encontra-se subordinada ao Código do Governo das Sociedades, emitido pela CMVM e disponível em www.cmvm.pt. 2. Análise de Cumprimento do Código de Governo das Sociedades Adotado Recomendação I. Grau de Cumprimento Detalhe Recomendação adotada Ponto 2 e 5 da Parte I Recomendação adotada Ponto 14 da Parte I Recomendação adotada Ponto 2, 5 e 12 da Parte I Não aplicável - Recomendação adotada Ponto 4 da Parte I- Recomendação adotada Pontos 21, 28 e 29 da Parte I VOTAÇÃO E CONTROLO DA SOCIEDADE I.1 As sociedades devem incentivar os seus acionistas a participar e a votar nas assembleias gerais, designadamente não fixando um número excessivamente elevado de ações necessárias para ter direito a um voto e implementando os meios indispensáveis ao exercício do direito de voto por correspondência e por via eletrónica. I.2. As sociedades não devem adotar mecanismos que dificultem a tomada de deliberações pelos seus acionistas, designadamente fixando um quórum deliberativo superior ao previsto por lei. I.3. As sociedades não devem estabelecer mecanismos que tenham por efeito provocar o desfasamento entre o direito ao recebimento de dividendos ou à subscrição de novos valores mobiliários e o direito de voto de cada ação ordinária, salvo se devidamente fundamentados em função dos interesses de longo prazo dos acionistas. I.4. Os estatutos das sociedades que prevejam a limitação do número de votos que podem ser detidos ou exercidos por um único acionista, de forma individual ou em concertação com outros acionistas, devem prever igualmente que, pelo menos de cinco em cinco anos, será sujeita a deliberação pela assembleia geral a alteração ou a manutenção dessa disposição estatutária – sem requisitos de quórum agravado relativamente ao legal – e que, nessa deliberação, se contam todos os votos emitidos sem que aquela limitação funcione. I.5. Não devem ser adotadas medidas que tenham por efeito exigir pagamentos ou a assunção de encargos pela sociedade em caso de transição de controlo ou de mudança da composição do órgão de administração e que se afigurem suscetíveis de prejudicar a livre transmissibilidade das ações e a livre apreciação pelos acionistas do desempenho dos titulares do órgão de administração. II. SUPERVISÃO, ADMINISTRAÇÃOE FISCALIZAÇÃO II.1. SUPERVISÃO E ADMINISTRAÇÃO II.1.1. Dentro dos limites estabelecidos por lei, e salvo por força da reduzida dimensão da sociedade, o conselho de administração deve delegar a administração quotidiana da sociedade, devendo as competências delegadas ser identificadas no relatório anual sobre o Governo da Sociedade. 77 Recomendação II.1.2. O Conselho de Administração deve assegurar que a sociedade atua de forma consentânea com os seus objetivos, não devendo delegar a sua competência, designadamente, no que respeita a: i) definir a estratégia e as políticas gerais da sociedade; ii) definir a estrutura empresarial do grupo; iii) decisões que devam ser consideradas estratégicas devido ao seu montante, risco ou às suas caraterísticas especiais. II.1.3. O Conselho Geral e de Supervisão, além do exercício das competências de fiscalização que lhes estão cometidas, deve assumir plenas responsabilidades ao nível do governo da sociedade, pelo que, através de previsão estatutária ou mediante via equivalente, deve ser consagrada a obrigatoriedade de este órgão se pronunciar sobre a estratégia e as principais políticas da sociedade, a definição da estrutura empresarial do grupo e as decisões que devam ser consideradas estratégicas devido ao seu montante ou risco. Este órgão deverá ainda avaliar o cumprimento do plano estratégico e a execução das principais políticas da sociedade. II.1.4. Salvo por força da reduzida dimensão da sociedade, o Conselho de Administração e o Conselho Geral e de Supervisão, consoante o modelo adotado, devem criar as comissões que se mostrem necessárias para: a) Assegurar uma competente e independente avaliação do desempenho dos administradores executivos e do seu próprio desempenho global, bem assim como das diversas comissões existentes; b) Refletir sobre sistema estrutura e as práticas de governo adotado, verificar a sua eficácia e propor aos órgãos competentes as medidas a executar tendo em vista a sua melhoria. II.1.5. O Conselho de Administração ou o Conselho Geral e de Supervisão, consoante o modelo aplicável, devem fixar objetivos em matéria de assunção de riscos e criar sistemas para o seu controlo, com vista a garantir que os riscos efetivamente incorridos são consistentes com aqueles objetivos. II.1.6. O Conselho de Administração deve incluir um número de membros não executivos que garanta efetiva capacidade de acompanhamento, supervisão e avaliação da atividade dos restantes membros do órgão de administração. 78 Grau de Cumprimento Detalhe Recomendação adotada Ponto 29 da Parte I Não aplicável - Recomendação adotada Ponto 24, 27, 29 da Parte I Recomendação adotada Ponto 50, 51 e 54 da Parte I Recomendação adotada Ponto 18 da Parte I Recomendação II.1.7. Entre os administradores não executivos deve contar-se uma proporção adequada de independentes, tendo em conta o modelo de governação adotado, a dimensão da sociedade e a sua estrutura acionista e o respetivo free float. A independência dos membros do Conselho Geral e de Supervisão e dos membros da Comissão de Auditoria afere-se nos termos da legislação vigente, e quanto aos demais membros do Conselho de Administração considera-se independente a pessoa que não esteja associada a qualquer grupo de interesses específicos na sociedade nem se encontre em alguma circunstância suscetível de afetar a sua isenção de análise ou de decisão, nomeadamente em virtude de: a. Ter sido colaborador da sociedade ou de sociedade que com ela se encontre em relação de domínio ou de grupo nos últimos três anos; b. Ter, nos últimos três anos, prestado serviços ou estabelecido relação comercial significativa com a sociedade ou com sociedade que com esta se encontre em relação de domínio ou de grupo, seja de forma direta ou enquanto sócio, administrador, gerente ou dirigente de pessoa coletiva; c. Ser beneficiário de remuneração paga pela sociedade ou por sociedade que com ela se encontre em relação de domínio ou de grupo além da remuneração decorrente do exercício das funções de administrador; d. Viver em união de facto ou ser cônjuge, parente ou afim na linha reta e até ao 3.º grau, inclusive, na linha colateral, de administradores ou de pessoas singulares titulares direta ou indiretamente de participação qualificada; e. Ser titular de participação qualificada ou representante de um acionista titular de participações qualificadas. II.1.8. Os administradores que exerçam funções executivas, quando solicitados por outros membros dos órgãos sociais, devem prestar, em tempo útil e de forma adequada ao pedido, as informações por aqueles requeridas. II.1.9. O presidente do órgão de administração executivo ou da comissão executiva deve remeter, conforme aplicável, ao Presidente do Conselho de Administração, ao Presidente do Conselho Fiscal, ao Presidente da Comissão de Auditoria, ao Presidente do Conselho Geral e de Supervisão e ao Presidente da Comissão para as Matérias Financeiras, as convocatórias e as atas das respetivas reuniões. II.1.10. Caso o presidente do órgão de administração exerça funções executivas, este órgão deverá indicar, de entre os seus membros, um administrador independente que assegure a coordenação dos trabalhos dos demais membros não executivos e as condições para que estes possam decidir de forma independente e informada ou encontrar outro mecanismo equivalente que assegure aquela coordenação. Grau de Cumprimento Detalhe Recomendação adotada Ponto 18 e 20 da Parte I Recomendação adotada Ponto 21 da Parte I Recomendação adotada Ponto 21 da Parte I Não aplicável - Recomendação adotada Pontos 18 e 19 da Parte I II.2. FISCALIZAÇÃO II.2.1. Consoante o modelo aplicável, o presidente do Conselho Fiscal, da Comissão de Auditoria ou da Comissão para as Matérias Financeiras deve ser independente, de acordo com o critério legal aplicável, e possuir as competências adequadas ao exercício das respetivas funções. 79 Recomendação Grau de Cumprimento Detalhe II.2.2. O órgão de fiscalização deve ser o interlocutor principal do auditor externo e o primeiro destinatário dos respetivos relatórios, competindo-lhe, designadamente, propor a respetiva remuneração e zelar para que sejam asseguradas, dentro da empresa, as condições adequadas à prestação dos serviços. Recomendação adotada Parte 3.2 do Relatório II.2.3. O órgão de fiscalização deve avaliar anualmente o auditor externo e propor ao órgão competente a sua destituição ou a resolução do contrato de prestação dos seus serviços sempre que se verifique justa causa para o efeito. Recomendação adotada Ponto 45 da Parte I II.2.4. O órgão de fiscalização deve avaliar o funcionamento dos sistemas de controlo interno e de gestão de riscos e propor os ajustamentos que se mostrem necessários. Recomendação Ponto 51 da Parte I II.2.5. A Comissão de Auditoria, o Conselho Geral e de Supervisão e o Conselho Fiscal devem pronunciar-se sobre os planos de trabalho e os recursos afetos aos serviços de auditoria interna e aos serviços que velem pelo cumprimento das normas aplicadas à sociedade (serviços de compliance), e devem ser destinatários dos relatórios realizados por estes serviços pelo menos quando estejam em causa matérias relacionadas com a prestação de contas a identificação ou a resolução de conflitos de interesses e a deteção de potenciais ilegalidades. Recomendação adotada adotada Ponto 51 da Parte I II.3. FIXAÇÃO DE REMUNERAÇÕES II.3.1. Todos os membros da Comissão de Remunerações ou equivalente devem ser independentes relativamente aos membros executivos do órgão de administração e incluir pelo menos um membro com conhecimentos e experiência em matérias de política de remuneração. Recomendação adotada Ponto 67 e 68 da Parte I II.3.2. Não deve ser contratada para apoiar a Comissão de Remunerações no desempenho das suas funções qualquer pessoa singular ou coletiva que preste ou tenha prestado, nos últimos três anos, serviços a qualquer estrutura na dependência do órgão de administração, ao próprio órgão de administração da sociedade ou que tenha relação atual com a sociedade ou com consultora da sociedade. Esta recomendação é aplicável igualmente a qualquer pessoa singular ou coletiva que com aquelas se encontre relacionada por contrato de trabalho ou prestação de serviços. Recomendaçao adotada Ponto 67 da Parte I II.3.3. A declaração sobre a política de remunerações dos órgãos de administração e fiscalização a que se refere o artigo 2.º da Lei n.º 28/2009, de 19 de junho, deverá conter, adicionalmente: Recomendação adotada Pontos 69 e 70 da Parte I a) Identificação e explicitação dos critérios para a determinação da remuneração a atribuir aos membros dos órgãos sociais; b) Informação quanto ao montante máximo potencial, em termos individuais, e ao montante máximo potencial, em termos agregados, a pagar aos membros dos órgãos sociais, e identificação das circunstâncias em que esses montantes máximos podem ser devidos; c) Informação quanto à exigibilidade ou inexigibilidade de pagamentos relativos à destituição ou cessação de funções de administradores. 80 III. Recomendação Grau de Cumprimento Detalhe II.3.4. Deve ser submetida à Assembleia Geral a proposta relativa à aprovação de planos de atribuição de ações, e/ou de opções de aquisição de ações ou com base nas variações do preço das ações, a membros dos órgãos sociais. A proposta deve conter todos os elementos necessários para uma avaliação correta do plano. Não aplicável - II.3.5. Deve ser submetida à Assembleia Geral a proposta relativa à aprovação de qualquer sistema de benefícios de reforma estabelecidos a favor dos membros dos órgãos sociais. A proposta deve conter todos os elementos necessários para uma avaliação correta do sistema. Não aplicável - III.1. A remuneração dos membros executivos do órgão de administração deve basear-se no desempenho efetivo e desincentivar a assunção excessiva de riscos. Recomendação adotada Ponto 69, 70 e 79 da Parte I III.2. A remuneração dos membros não executivos do órgão de administração e a remuneração dos membros do órgão de fiscalização não deve incluir nenhuma componente cujo valor dependa do desempenho da sociedade ou do seu valor. Recomendação adotada Ponto 69 e 79 da Parte I III.3. A componente variável da remuneração deve ser globalmente razoável em relação à componente fixa da remuneração, e devem ser fixados limites máximos para todas as componentes. Recomendação não adotada - III.4. Uma parte significativa da remuneração variável deve ser diferida por um período não inferior a três anos, e o direito ao seu recebimento deve ficar dependente da continuação do desempenho positivo da sociedade ao longo desse período. Não aplicável - III.5. Os membros do órgão de administração não devem celebrar contratos, quer com a sociedade, quer com terceiros, que tenham por efeito mitigar o risco inerente à variabilidade da remuneração que lhes for fixada pela sociedade. Não aplicável - III.6. Até ao termo do seu mandato devem os administradores executivos manter as ações da sociedade a que tenham acedido por força de esquemas de remuneração variável, até ao limite de duas vezes o valor da Não aplicável - Não aplicável - REMUNERAÇÕES remuneração total anual, com exceção daquelas que necessitem ser alienadas com vista ao pagamento de impostos resultantes do benefício dessas mesmas ações. III.7. Quando a remuneração variável compreender a atribuição de opções, o início do período de exercício deve ser diferido por um prazo não inferior a três anos. 81 Recomendação Grau de Cumprimento Detalhe Recomendação adotada Ponto 84 da Parte I IV.1. O auditor externo deve, no âmbito das suas competências, verificar a aplicação das políticas e sistemas de remunerações dos órgãos sociais, a eficácia e o funcionamento dos mecanismos de controlo interno e reportar quaisquer deficiências ao órgão de fiscalização da sociedade. Recomendação adotada Parte 3.2 do Relatório - IV.2. A sociedade ou quaisquer entidades que com ela mantenham uma relação de domínio não devem contratar ao auditor externo, nem a quaisquer entidades que com ele se encontrem em relação de grupo ou que integrem a mesma rede, serviços diversos dos serviços de auditoria. Havendo razões para a contratação de tais serviços – que devem ser aprovados pelo órgão de fiscalização e explicitadas no seu Relatório Anual sobre o Governo da Sociedade – eles não devem assumir um relevo superior a 30% do valor total dos serviços prestados à sociedade. Recomendação adotada Pontos 46 e 47 da Parte I IV.3. As sociedades devem promover a rotação do auditor ao fim de dois ou três mandatos, conforme sejam respetivamente de quatro ou três anos. A sua manutenção além deste período deverá ser fundamentada num parecer específico do órgão de fiscalização que pondere expressamente as condições de independência do auditor e as vantagens e os custos da sua substituição. Recomendação adotada Pontos 43 e 44 da Parte I V.1. Os negócios da sociedade com acionistas titulares de participação qualificada, ou com entidades que com eles estejam em qualquer relação, nos termos do art. 20.º do Código dos Valores Mobiliários, devem ser realizados em condições normais de mercado. Recomendação adotada Ponto 89 da Parte I V.2. O órgão de supervisão ou de fiscalização deve estabelecer os procedimentos e critérios necessários para a definição do nível relevante de significância dos negócios com acionistas titulares de participação qualificada – ou com entidades que com eles estejam em qualquer uma das relações previstas no n.º 1 do art. 20.º do Código dos Valores Mobiliários –, ficando a realização de negócios de relevância significativa dependente de parecer prévio daquele órgão. Recomendação adotada Ponto 89 da Parte I III.8. Quando a destituição de administrador não decorra de violação grave dos seus deveres nem da sua inaptidão para o exercício normal das respetivas funções mas, ainda assim, seja reconduzível a um inadequado desempenho, deverá a sociedade encontrar-se dotada dos instrumentos jurídicos adequados e necessários para que qualquer indemnização ou compensação, além da legalmente devida, não seja exigível. IV. V. AUDITORIA CONFLITOS DE INTERESSES E TRANSAÇÕES COM PARTES RELACIONADAS 82 VI. 3. INFORMAÇÃO VI.1. As sociedades devem proporcionar, através do seu sítio na Internet, em português e inglês, acesso a informações que permitam o conhecimento sobre a sua evolução e a sua realidade atual em termos económicos, financeiros e de governo. Recomendação adotada Pontos 59 a 65 da Parte I VI.2. As sociedades devem assegurar a existência de um gabinete de apoio ao investidor e de contacto permanente com o mercado, que responda às solicitações dos investidores em tempo útil, devendo ser mantido um registo dos pedidos apresentados e do tratamento que lhe foi dado. Recomendação adotada Ponto 56, 57 e 58 da Parte I Outras Informações 3.1 Avaliação global sobre o grau de adoção de grupos de recomendações entre si relacionadas pelo seu tema Genericamente as recomendações são cumpridas. 3.2 Explicação das divergências entre as recomendações da CMVM e as recomendações que a Sociedade não cumpre ou que entende não serem aplicáveis A matéria sobre a qual se expressa não adoção e que se repercute em inaplicável em algumas recomendações tem a ver com a consideração de remuneração variável para os administradores executivos. Essa não consideração não decorre, no entanto, de divergência sobre a bondade da recomendação mas releva tão só de, nas atuais circunstâncias do país, do setor onde a atividade do Grupo se enquadra e da situação específica do Grupo, se entender que a atribuição de remuneração variável seria inadequada, conforme se explicita na parte I deste relatório. Relativamente à recomendação I.5, não existem quaisquer acordos ou medidas relacionadas com a alteração do controlo acionista ou da composição do órgão de administração, pelo que não existe também qualquer limite à transmissibilidade das ações ou à livre apreciação do desempenho dos administradores pelos acionistas. Relativamente à recomendação II.2.2 esclarecemos que o conselho fiscal tem relacionamento direto com os serviços da empresa e com o auditor externo e intervém ativamente na contratação deste. Entende-se, todavia, que, havendo dupla fiscalização, a do conselho fiscal e R.O.C. e a do auditor, é mais adequado que sejam independentes entre si. O conselho fiscal pode, no entanto, avaliar o auditor externo e, se o entender, propor a sua destituição. Refira-se, por fim, que a fiscalização é submetida à apreciação da assembleia geral. Cumpre ainda acrescentar que o auditor externo não tem limitação de âmbito, competindo-lhe, entre o mais, a verificação do cumprimento dos procedimentos instituídos, propor a sua alteração ou revogação ou a criação de novos procedimentos, bem como a observância do cumprimento das políticas remuneratórias. 83 4. RELATÓRIO DE RESPONSABILIDADE SOCIAL CORPORATIVA Introdução O relatório de Responsabilidade Social Corporativa do Grupo Soares da Costa é um anexo ao seu relatório e contas anual. A quase totalidade da informação reportada diz respeito à área de negócios da construção, que é a principal atividade do Grupo, englobando a maioria dos colaboradores. É também nesta área de negócios que a informação disponível se encontra numa fase de maturidade que permite o seu reporte e enquadramento. Para uma melhor compreensão da informação apresentada, nomeadamente a que respeita aos indicadores quantitativos, esta deve ser analisada em coerência com o âmbito descrito junto a cada um dos capítulos. As iniciativas de responsabilidade social são uma parte importante da cultura do Grupo Soares da Costa, nomeadamente no que respeita à vertente da responsabilidade social interna (iniciativas direcionadas para colaboradores e familiares) sem, no entanto, descurar as ações de responsabilidade social externa direcionadas para as várias comunidades nas geografias onde atuamos, bem como a gestão sustentável dos impactes ambientais decorrentes das nossas atividades. Assim, ao longo deste relatório, apresentamos os principais dados de desempenho quantitativo e qualitativo em matéria de responsabilidade social. Num primeiro capítulo é apresentado o desempenho social, com destaque para a caraterização do capital humano que compõe a organização, as iniciativas de formação realizadas, os principais indicadores de saúde e segurança no trabalho e o envolvimento social da Soares da Costa com os seus colaboradores, comunidade académica e comunidades envolventes. No capítulo de desempenho ambiental apresentamos os indicadores de desempenho referentes ao consumo de energia, emissões atmosféricas, consumo de recursos hídricos e materiais, produção de resíduos e investimentos na preservação/ proteção ambiental. Por fim, no capítulo sobre ética e responsabilidade social, damos conta das linhas de orientação para uma atuação responsável que fazem parte das políticas de responsabilidade social da empresa e apresentamos alguns dos principais impactes da nossa atividade. 1. Desempenho Social A Soares da Costa continua a ser um empregador relevante no mercado de emprego, contribuindo ativamente para o emprego 21 direto e indireto, tanto em Portugal como nas outras geografias onde tem atividades . Este capital humano representa o principal ativo da Empresa, para o qual são desenvolvidas várias iniciativas no âmbito da responsabilidade social interna e que procuram envolver e valorizar os colaboradores. Também no que respeita à responsabilidade social externa, direcionada para o envolvimento com as comunidades onde desenvolvemos a nossa atividade, foram promovidas algumas iniciativas ao longo do ano. Estas iniciativas inserem-se na Política de Responsabilidade Social Corporativa do Grupo de envolver ativamente a empresa e os seus colaboradores com as comunidades locais, reconhecendo a importância de o fazer de forma sustentada pelos objetivos empresariais da Soares da Costa. 1.1 CAPITAL HUMANO Referente à área de negócio da construção, a empresa terminou o ano de 2013 com 3.783 colaboradores, representando uma descida de 4% face ao ano anterior. A diminuição gradual do número de colaboradores ao longo dos últimos anos (mais acentuada em 2012) está relacionada com a diminuição do volume de trabalho no setor da construção, principalmente no 21 Âmbito: No que diz respeito ao desempenho social reportado neste relatório foram considerados dados de colaboradores, formação e saúde e segurança relativos à área de negócio da construção e às diferentes geografias onde operamos. 84 mercado doméstico, implicando inevitavelmente uma adaptação da estrutura operacional, dotando-a de maior flexibilidade e eficiência. Em consequência desta adaptação, tem vindo a crescer o número de colaboradores que atuam no mercado internacional, sendo já cerca de 78% do total (quando em 2012 este número representava cerca de 72%), entre quadros contratados localmente e quadros mobilizados de Portugal para as geografias onde operamos. No que diz respeito à percentagem de colaboradores do género feminino, mantem-se o desequilíbrio verificado ao longo dos anos (a percentagem de mulheres mantem-se na ordem dos 9%). 22 O gráfico anterior ilustra a evolução do capital humano da empresa em função do volume de negócios, no mercado doméstico e internacional. Constata-se que em 2013 o mercado nacional representou apenas 15% do volume de negócios mas tendo afetos 22% dos recursos humanos da empresa, enquanto o mercado internacional representou 85% do volume de negócios que realizou com 78% dos recursos humanos totais. 22 Âmbito: Área de negócio da construção. 85 1.2 FORMAÇÃO A formação profissional é uma técnica de desenvolvimento de recursos humanos que contribui ativamente para o desenvolvimento organizacional e para a criação de valor do negócio. Em 2013 registou-se um total de 5.663 horas de formação. Deste total, 57% dizem respeito a formação na área de Gestão e Engenharia, áreas de extrema relevância para o core business da Empresa. É precisamente nesta área que se enquadram as Jornadas Técnicas da Construção, uma iniciativa interna, organizada anualmente, de promoção e partilha do conhecimento técnico e de experiências profissionais entre colaboradores. Em 2013 (o quarto ano de edição das jornadas em Portugal e o segundo ano da sua edição em Angola), vários quadros técnicos apresentaram temas atuais e discutiram questões técnicas ligadas à atividade de construção. No conjunto das duas iniciativas estiveram presentes cerca de 500 colaboradores. Em Portugal deu-se especial destaque ao momento de internacionalização com dois temas centrais: Soares da Costa no Mundo (apresentações sobre a consolidação da posição da Empresa em Angola; o crescimento do mercado moçambicano e os primeiros passos da atividade da empresa no Brasil) e o potencial de exportação do Grupo (com apresentações sobre a valorização de resíduos, a gestão do risco na Soares da Costa e a capacidade técnica aplicada à resolução de problemas). Já em Angola, as apresentações recaíram sobre muitos casos práticos da gestão da atividade neste país (segurança, responsabilidade e boas práticas, construir nas províncias, regimes de empreitada, sistemas de gestão técnica centralizada e supervisão) e apresentação de projetos em execução pela empresa (Encostas Sambizanga, tecnologias de execução de obra: edifício AAA e Total – TTA2 Office Building). À tendência de recurso a formadores internos na formação na organização, associa-se a valorização do conhecimento interno, uma vez que a empresa dispõe de recursos tecnicamente habilitados e com competências pedagógicas desenvolvidas, além do importante conhecimento da nossa realidade de negócio, fundamental para a customização da formação. Em 2013, esta aposta foi mantida, nomeadamente com a organização de ações de formação sobre MS Excel e SAP. 86 Não obstante o decréscimo verificado nas horas totais de formação de 2013 (menos 2.453 horas que em 2012), a análise comparativa com o volume de negócios da área de negócio da construção permite aferir o esforço desenvolvido para a manutenção deste indicador, não existindo uma alteração significativa entre 2012 e 2013. Destacam-se também as iniciativas formativas a propósito do novo Regime de Bens em Circulação, decorridas ao longo do ano. A adaptação de procedimentos e práticas a desenvolvimentos legislativos continua a ser uma prioridade para a organização. Outro exemplo passou pela especialização de um colaborador na área da soldadura, através da frequência de uma PósGraduação em Engenharia da Soldadura, com o objetivo de adaptar a empresa à conformidade dos requisitos da Marcação CE (norma de qualidade que será obrigatória em Portugal, já a partir de julho de 2014). No início de 2013, realizaram-se em Angola duas ações de formação de Inglês. Estas iniciativas, tiveram como objetivo desenvolver competências de comunicação neste idioma em dois grupos de formandos, um da CLEAR Angola, e outro dos colaboradores da Soares da Costa em Angola. 1.3 SAÚDE E SEGURANÇA NO TRABALHO A gestão da saúde e segurança está implementada no universo das empresas que integram a Soares da Costa. Embora existam diferentes sistemas de gestão, e consequentemente diferentes políticas de atuação em cada empresa no que respeita a este tema, os princípios subjacentes a estas políticas são partilhados e têm em vista uma atuação cuidada e tendo como objetivo principal a redução dos índices de sinistralidade. Nas áreas de prevenção e segurança, as principais atividades são a identificação e implementação de medidas preventivas e de proteção da vida humana no exercício da atividade profissional, garantindo condições de segurança, higiene e saúde no trabalho. Para além disso, todos os colaboradores têm acesso aos serviços de saúde da Empresa (nomeadamente de medicina do trabalho disponível na própria empresa). Em 2013 verificaram-se 90 acidentes de trabalho, no universo de atuação da área de negócio da construção, menos 2% que no ano anterior, não se registando qualquer acidente mortal. Com a redução das atividades desenvolvidas, o número de horas trabalhadas diminuiu bastante (cerca de 24% face ao ano anterior), razão pela qual, mesmo diminuindo o número total de acidentes de trabalho, o índice de frequência aumentou ligeiramente em 2013. Os restantes indicadores de saúde e segurança, apresentados na tabela seguinte, ilustram a melhoria do desempenho nesta 23 matéria . 23 Nota: Em 2012 verificou-se a ocorrência de um acidente mortal em obra, justificando o aumento expressivo do índice de gravidade desse ano. 87 Indicadores de Saúde e Segurança 2011 2012 2013 Índice de Frequência de Acidentes de Trabalho (número de acidentes de trabalho por milhão de horas trabalhadas) Índice Frequência de Doenças Profissionais (número de doenças profissionais por milhão de horas trabalhadas) Taxa de Absentismo (número de horas perdidas totais por número de horas trabalháveis) x 100% Índice de Gravidade (número de dias perdidos por sinistralidade por milhão de horas trabalhadas) 26,9 25,3 32,4 1,8 2,5 0,4 4,3 3,8 3,4 361,4 2.356,0 307,9 No âmbito da Saúde e Segurança no Trabalho é de destacar que foi atribuído à Sociedade de Construções Soares da Costa em 2013 uma menção honrosa no “Prémio MAPFRE Prevenir Melhor 2012”, uma iniciativa conjunta organizada pela Autoridade para as Condições de Trabalho (ACT) e pela MAPFRE Seguros. 1.4 ENVOLVIMENTO SOCIAL Através da sua política de responsabilidade social corporativa a Empresa procura gerir o seu envolvimento com a comunidade, comprometida em desenvolver, implementar e monitorizar as suas ações em todos os níveis da organização. A Comunicação Interna é um instrumento essencial para que haja envolvimento e participação de todos os colaboradores nas iniciativas, projetos e ações desenvolvidos. Procuramos dar a conhecer e partilhar a mais diversa informação, tendo em consideração as diferentes áreas de negócio e os mercados onde atuamos, de forma atual, rápida e clara para todos. A Educação e as iniciativas de Apoio Familiar continuam a ser pilares fundamentais da atuação da Empresa em matéria de responsabilidade social corporativa, destacando-se também outras iniciativas desenvolvidas em 2013 nesta área: Encontro de Quadros: como habitualmente, os quadros da empresa reuniram-se numa iniciativa de partilha de informação e alinhamento de estratégia, com apresentações dos membros da comissão executiva e de um convidado externo Os encontros de quadros de 2013 reuniram colaboradores no Porto, Luanda e Maputo (pela primeira vez). Newsletter: com o objetivo de fazer chegar informação relevante e atualizada sobre a atividade da Empresa a todos os colaboradores nas diversas geografias onde atuamos, manteve-se a distribuição mensal da “Newsletter Colaboradores”. Esta informação é distribuída por via digital (email) a todos os colaboradores e em papel a todos os colaboradores em obra, existindo ainda uma edição adaptada para o mercado angolano. Atividades de Natal: Uma vez mais a época natalícia foi assinalada com a realização de vários lanches em vários locais da Empresa, permitindo o convívio entre os trabalhadores e contando com a presença dos membros da comissão executiva, designadamente no estaleiro central (Parque Industrial da Rechousa), na delegação de Lisboa e na sede do Grupo, no Porto. Também por muitas das obras e estaleiros espalhados pelas diversas geografias foram realizados cários convívios alusivos a esta quadra. Ainda durante a época natalícia, a Soares da Costa levou a cabo outras iniciativas de responsabilidade social interna, distribuindo 261 cabazes de Natal contendo bens alimentares a alguns colaboradores e oferecendo presentes de Natal aos filhos dos colaboradores com vínculo laboral a Portugal, até aos 10 anos de idade, inclusive (em 2013 ano foram entregues 372 brinquedos); Galardoados: A Soares da Costa homenageou, como é habitual, os seus colaboradores que celebraram, ao longo deste ano, 25 ou 35 anos de trabalho no Grupo. Durante os vários lanches de Natal, realizados em Portugal, foram distinguidos 121 colaboradores que apesar de colaborarem em diversas geografias, têm vínculo contratual em Portugal. Em 2013, também foram homenageados (pelo segundo ano consecutivo) os 12 colaboradores angolanos que ao longo de 2012 celebraram 25 anos de colaboração com a Empresa, numa cerimónia realizada em Angola; Bolsas de Estudo: O programa de Bolsas de Estudo 2012/2013 atribuiu 71 bolsas a filhos de colaboradores com vínculo laboral a Portugal, das quais 69 bolsas de apoio social e 2 bolsas de ensino especial. 88 Protocolos: é uma área em contínuo desenvolvimento que tem como objetivo estabelecer protocolos que visam atribuir benefícios/ condições especiais aos colaboradores e seus familiares no acesso a vários produtos e serviços. São também muitas as iniciativas de responsabilidade social desenvolvidas em Angola e Moçambique, países onde a Soares da Costa está presente há largos anos, procurando atuar nas vertentes interna e externa, por meio de apoio aos nossos colaboradores ou através do envolvimento com as comunidades locais. Ao longo de 2013, destacaram-se as seguintes iniciativas: Atividades de promoção da saúde em Moçambique (no âmbito da obra de construção da nova ponte de Tete): realização (bimestral) de palestras, exibição de filmes temáticos sobre vários temas, como o VIH, tuberculose, higiene pessoal, malária, entre outros, com a presença da população local que trabalha nesta empreitada. Estas palestras são realizadas por médicos e ativistas da área de saúde (através de contrato com uma clínica local) e contaram em 2013 com um total de 1.173 participantes. Também é de referir a celebração de um acordo com a Direção de Saúde de Tete (Moçambique), para a distribuição, de forma gratuita, pela população da obra de preservativos, uma ação que conjuntamente com as atividades de promoção da saúde pretende ajudar a diminuir a incidência de doenças sexualmente transmissíveis. Durante o ano de 2013 foram distribuídas 14.668 unidades. Apoio logístico e doação de em materiais para a realização de um convívio-fraterno em Maputo, com a participação de vários jovens, com a duração de três dias, que remeteram para a reflexão de temas como a ação cívica, social e solidária; Transformação de dois contentores metálicos marítimos em bibliotecas, pela Soares da Costa Moçambique, SARL, instaladas nos centros cívicos das vilas de Mapai e Chicualacuala, promovendo a melhoraria das condições de acesso à leitura, no seu aspeto didático e de formação e como forma de lazer; Apoio material e logístico pontual à Casa do Gaiato de Moçambique em Boane; Apoio material e logístico pontual à Fundação Gonçalo Silveira, ajudando na construção da “ESIL - Escola Secundária Inácio da Loyola”; Oferta de uma máquina fotocopiadora à Escola Secundária da Ponta Gêa na cidade da Beira e, em colaboração com a Fundação Vale, apoio à reabilitação dos edifícios existentes e à ampliação de um outro edifício; Apoio a várias iniciativas de sensibilização/ alerta por altura da comemoração do Dia Mundial do VIH/SIDA, na Suazilândia; Donativos na ordem dos 31.000 USD (cerca de 23.335 Euros) e apoio em géneros a várias iniciativas realizadas em Angola, como: apoio às comemorações do mês da mulher (Sindicato Provincial da Mulher Sindicalizada); comemoração do 10 junho (pela embaixada de Portugal) e comemoração do 1º de maio (apoio à Comissão Sindical); comemorações do 11º aniversário da Paz e 39º aniversário da Cidade do Soyo; 5ª Edição do Jazz Mulher – JazzBello; Fundação Lwini; Baile da Amizade; Associação de Escuteiros de Angola - Agrupamento 188; Programa do Dia do Mineiro e Conselho Consultivo do MGM; Instituto Médio Politécnico do Sambizanga; Centro Acolhimento S. José (Soyo); Administração Comunal da Barra do Kwanza; 89 Governo Nacional de Proteção Civil e Bombeiros - Comando Provincial de Luanda; Movimento Nacional Espontâneo Secretariado Municipal do Cacuaco; Associação dos Descendentes e Amigos do 4 de fevereiro e Orfanato Mama Muxima; Instalação e disponibilização de um posto de vacinação junto ao estaleiro da empresa para a população da comunidade de Huije (em colaboração com a Direção Provincial de Luanda), prestando também apoio de enfermagem; Apoio médico e de enfermagem aos conjugues e filhos de colaboradores angolanos, no posto de saúde do Estaleiro Central. 1.5 LIGAÇÃO À ACADEMIA No âmbito das relações com a comunidade académica, a Soares da Costa realiza anualmente várias iniciativas que visam dar o contributo da empresa para a formação, em meio laboral, de jovens estudantes e/ ou recém-licenciados. Ao longo do ano, acolhemos em Portugal oito estágios curriculares, ligados a áreas técnicas da atividade da empresa (Engenharia Civil, Topografia, Desenho de Projetos, Saúde e Segurança no Trabalho, Arquitetura, Condução de Obra e Qualidade e Ambiente). Já em Angola, inseridos no Programa de Estágios, foram acolhidos seis estagiários (quatro de Engenharia Civil, um da área de Recursos Humanos e um da área de Gestão de Empresas), todos integrados nos quadros da Empresa no final do período de estágio. À semelhança do programa desenvolvido em Portugal, o tempo dos estágios foi distribuído por várias áreas da empresa, para que os jovens estagiários tivessem oportunidade de conhecer os vários departamentos que dão suporte à área de produção. Com este programa, a Soares da Costa abre as portas à comunidade académica angolana e aposta na formação de jovens quadros locais. Por outro lado, numa parceria com o programa BEST/Inside View, do Instituto Superior Técnico, recebemos nas nossas unidades de trabalho (obras e escritórios) alunos finalistas dos cursos de engenharia civil, engenharia do ambiente e arquitetura, que acompanharam os profissionais da empresa ao longo de uma jornada de trabalho, com o objetivo de receberem uma formação prática complementar à sua formação académica. 1.6 “SOU CAPAZ” O “Sou Capaz” é o programa de voluntariado corporativo da Soares da Costa, estando inserido na sua estratégia de Responsabilidade Social Corporativa, e tem como vetores de atuação a Educação, a Saúde e Segurança e o Ambiente. A missão deste projeto (de âmbito nacional e transversal a todos os colaboradores) é a promoção do bem-estar social dos segmentos mais desfavorecidos da população, pelo que o seu maior objetivo é o de promover as condições necessárias para que qualquer colaborador possa participar em ações de solidariedade social (voluntariado), inclusive durante o horário normal de trabalho e sem prejuízo da sua remuneração ou atividade: Legião da Boa Vontade: colaborando, uma vez mais, com a Legião da Boa Vontade do Porto, realizaram-se este ano mais duas Rondas da Caridade onde os voluntários da Soares da Costa participaram na preparação e distribuição de refeições aos sem-abrigo da região; Parte de Nós – Saúde: Intervenção, em parceria com o projeto “Parte de Nós” (promovido pela Fundação EDP), na reabilitação das instalações do serviço de Hematologia do Hospital de Dia de Oncologia, integrado no Hospital de Santo António no Porto. O projeto “Parte de Nós” tem como principais objetivos humanizar as áreas oncológicas de vários hospitais do país, através da realização de obras, oferta de mobiliário, equipamento audiovisual e, ainda doar equipamentos de vanguarda, que permitam a criação de centros de excelência no tratamento oncológico, com vista, a aumentar a qualidade e o conforto destes espaços. A Soares da Costa participou com este projeto disponibilizando uma equipa especializada de colaboradores, que garantiram todos os trabalhos de reparação/ regularização, emassamento e pintura das paredes e tetos das várias salas do espaço, para além dos trabalhos de raspagem, reparação e envernizamento dos apainelados, aros e guarnições de madeira existentes (portas e janelas). Esta colaboração contou com cerca de 480 horas de trabalho e a doação de alguns materiais necessários à realização dos trabalhos. Ecoponto Solidário: no âmbito deste projeto de doação voluntária de vários bens pelos nossos colaboradores, foram entregues em 2013 os seguintes materiais a instituições de solidariedade social, em Portugal e Angola: Recolha de sapatos novos ou usados, em colaboração com a empresa Botaminuto, que distribuiu os sapatos angariados numa campanha nacional a várias instituições de solidariedade; 90 Recolha de tampinhas de plástico para entrega ao Centro Social de Gião (sediado em Santa Maria da Feira) para posterior entrega para valorização; o valor obtido pela instituição através da valorização das tampinhas foi investido em equipamentos didáticos; Participação na campanha “Papel por Alimentos”, promovida continuamente pelo Banco Alimentar contra a Fome, que após a recolha do papel nas nossas instalações o entregou a entidades gestoras de resíduos devidamente certificadas; o valor obtido pela entrega do papel é convertido em alimentos pelo Banco Alimentar; Recolha de livros infantis não escolares em Portugal e posterior expedição e entrega por colaboradores voluntários da Soares da Costa aos Orfanatos Mama Muxima e Betânia, localizados em Angola; Recolha de telemóveis usados e respetivos acessórios com vista à sua reparação e reintrodução em mercados menos desenvolvidos a preços reduzidos – campanha em colaboração com a empresa EMC-recycling; o valor obtido reverteu a favor da Fundação do Gil; Recolha de bens alimentares a favor da associação de solidariedade social de apoio a crianças OlharFuturo; Recolha de brinquedos novos ou usados em bom estado, que foram doados às crianças apoiadas pela Associação Nomeiodonada, em conjunto com vários brinquedos adquiridos pela empresa para oferta aos filhos de colaboradores no ano anterior e não reclamados; Recolha de pilhas e baterias usadas, a favor do Instituto Português de Oncologia, em parceria com a Ecopilhas, entidade gestora destes resíduos. Além das campanhas desenvolvidas internamente, a Soares da Costa colaborou também, através do apoio em transporte e entrega, com a iniciativa desenvolvida “Um livro, uma criança, muitos hospitais” que promove a recolha de livros por particulares e empresas em Portugal para posterior distribuição em Angola. Em 2013 garantimos o transporte de mais de 8.700 livros. Ainda no âmbito da responsabilidade social corporativa, a CLEAR – Instalações Electromecânicas efetuou ainda a doação de sete televisores usados à instituição Aldeias de Crianças SOS de Gulpilhares (Vila Nova de Gaia). 2. Desempenho Ambiental A gestão dos aspetos ambientais na Soares da Costa tem como objetivo constante a minimização dos potenciais impactes negativos decorrentes das atividades de construção e da operação corrente das unidades fixas das suas empresas. Os princípios de atuação de uma gestão ambientalmente sustentável passam pela proteção e preservação ambiental e centramse em quatro grandes linhas de orientação: (i) otimização do consumo de materiais, (ii) redução dos consumos de energia e água, (iii) proteção da biodiversidade envolvente e (iv) minimização dos impactes de emissões, efluentes e resíduos produzidos. Além do cumprimento dos requisitos legais e operacionais em vigor, a Empresa tem implementadas medidas de minimização do 24 risco ambiental dessas atividades, com vista à otimização do desempenho ambiental . 2.1 ENERGIA E CLIMA O decréscimo das atividades de construção em Portugal, as diferentes fases em que se encontram as obras em curso, a sua tipologia e as iniciativas de sensibilização e gestão sustentável da energia resultaram nos últimos dois anos num decréscimo do consumo energético, independentemente da fonte de energia considerada ou local de consumo. 24 Âmbito: O estágio de desenvolvimento/ implementação do Sistema de Gestão Ambiental apenas permite aferir, de forma fidedigna, os indicadores ambientais decorrentes das atividades realizadas em Portugal. Desta forma, neste capítulo, apenas são apresentados dados relativos a Portugal, incluindo todas as unidades fixas de trabalho (escritórios e estaleiros), projetos em curso (excluindo ACE’s) e frota automóvel. 91 A maior parte deste consumo provém do abastecimento da frota ao serviço da empresa (automóveis e equipamentos), que representa cerca de 40% do consumo total de 2013 (32.856 GJ), e que implica que a fonte de energia mais utilizada seja o gasóleo (57% do consumo total). Em 2013, a redução do consumo energético total foi de 32%, em virtude do decréscimo da atividade em Portugal e também da sensibilização para os consumos desta natureza. Embora não significativo, verificou-se um ligeiro aumento (inferior a 1%) entre 2013 e 2012 no rácio do consumo total de energia comparativamente ao volume de negócios. Como já referido, este tipo de indicadores é fortemente influenciado pelo tipo de atividades desenvolvidas em obra e pelos estágios/ fases de desenvolvimento das obras/ atividades em cada momento. Em 2013 o total de CO2 emitido foi de 3.438 toneladas de, uma redução de cerca de 53% em relação ao ano anterior; a maior parte destas emissões estão normalmente associadas ao consumo de eletricidade e às viagens de colaboradores (avião e comboio). 92 É de referir, no entanto, que este decréscimo não deverá traduzir uma efetiva redução das emissões atmosféricas da Empresa ao longo do ano. De facto, apenas é possível apurar os dados referentes a viagens de avião adquiridas em Portugal, quando em 2013 a grande maioria das viagens realizadas, em resultado da crescente mobilidade dos quadros da Empresa, foram adquiridas pela sucursal de Angola e não monitorizadas pelo Sistema de Gestão Ambiental). Caso fosse possível apurar os dados de forma consolidada, seria expetável a manutenção das emissões atmosféricas ou, possivelmente, um aumento das emissões decorrentes dessas viagens. É possível efetuar a mesma análise no gráfico seguinte, onde a comparação das emissões atmosféricas totais com o volume de negócios traduz uma redução significativa. No âmbito da proteção e preservação ambiental, a Soares da Costa desenvolveu várias iniciativas, com vista à minimização de consumos energéticos, consumo de materiais, produção de resíduos e envolvimento com os colaboradores e comunidades envolventes, destacando-se: Dia Mundial do Ambiente: realização de uma “Campanha Ambiental 2013”, realizada ao longo de todo o mês de junho e focando quatro temas distintos: consumo de eletricidade, produção de resíduos, consumo de água e consumo de combustível associado à frota automóvel; Movimento ECO: a empresa associou-se uma vez mais ao “Movimento ECO – Empresas contra os fogos”, uma iniciativa de proteção do património florestal nacional, à qual nos associamos desde 2008, divulgando através dos meios de comunicação internos e externos várias formas de sensibilização para este tema; Gestão Documental de Obras: o software de gestão documental de obras implementado em 2012 pela Clear funciona a partir de uma base de dados ligada um servidor de uma determinada organização, disponibilizando, desta forma, essa informação a todos os utilizadores da rede. Com esta ferramenta possibilita-se o desenvolvimento de uma base de dados digital sobre cada obra, facilitando a circulação da informação e reduzindo os impactes associados ao consumo de papel e tintas; 93 Energy Project of the Year: um dos projetos desenvolvidos pela Clear (projeto de eficiência energética, implementado pela Galp Soluções de Energia em parceria com o ISQ) foi reconhecido com o título de Western Europe Region - Energy Project of the Year de 2013 (?) atribuído pela Association of Energy Engineers (AEE), na qualidade de melhor projeto de eficiência energética, da Europa Ocidental. 2.2 RECURSOS HÍDRICOS Nos últimos anos verificou-se um decréscimo generalizado no consumo de água, fruto do decréscimo das atividades em Portugal, como anteriormente referido. Porém, em 2013, verificou-se um consumo total de 47.644 metros cúbicos, superior em cerca de 28% ao ano anterior. Este aumento está diretamente relacionado com um dos projetos em curso (empreitada de construção do Gasoduto Mangualde-Celorico-Guarda), que exigiu a realização de ensaios hidráulicos com largos consumos (da ordem dos 10.840 metros cúbicos). Os recursos hídricos utilizados para este fim acabaram por ser devolvidos ao meio recetor no final dos ensaios realizados, pelo que se não o considerássemos como consumo efetivo, o consumo total anual seria de 36.804 metros cúbicos, cerca de 1,2% inferior ao ano anterior. Como decorre dos consumos apresentados, não consideramos que as atividades desenvolvidas tiveram um impacto significativo no consumo de recursos hídricos, nem afetaram o meio ambiente envolvente, seja em abaixamento dos níveis de lençóis freáticos, ou em alteração da capacidade dos ecossistemas vizinhos. Apesar disso, o esforço de minimização é contínuo, passando por uma adequada gestão das atividades em obra, com procedimentos estipulados pelos Sistemas de Gestão Ambiental implementados. Por outro lado, apenas são utilizados recursos provenientes de fontes devidamente licenciadas, o que garante uma adequada monitorização e controlo. Tal como se verifica o aumento total do consumo de água, a análise comparativa com o volume de negócios também reflete esse aumento, como expetável pelas razões acima descritas. 94 2.3 MATERIAIS E RESÍDUOS Na gestão do consumo de materiais, a Empresa procura agir tendo em vista dois princípios de atuação: a minimização sustentada dos consumos de materiais utilizados na execução das obras e a redução do consumo de materiais administrativos ou de suporte às atividades de escritório. O planeamento da aquisição de materiais é feito tendo em conta dois critérios, a defesa do meio ambiente e razões económicas, procurando a utilização mínima (e eficiente dos mesmos) e a garantia da qualidade da execução da obra. É ainda de referir a reutilização de diversos materiais em obra, originários das próprias atividades e, sempre que seja viável do ponto de vista da execução das mesmas. Estas práticas ambientalmente responsáveis permitem diminuir o consumo de materiais virgens e de resíduos encaminhados para outros destinos. No que respeita aos resíduos produzidos, a sua elevada produção e diversidade de tipologias requer uma gestão cuidada, quer no sentido da sua minimização, quer da separação adequada e promoção de um destino final que respeite os princípios da valorização, sempre que possível. Na gestão dos resíduos produzidos, são seguidos vários procedimentos de separação e armazenamento temporário, de acordo com as suas caraterísticas (e em concordância com o estipulado pelos Sistemas de Gestão Ambiental), sendo depois encaminhados para um destino final adequado, através de empresas externas, licenciadas e contratadas para efetuar a gestão de resíduos, procedendo à sua recolha e transporte. A tabela seguinte apresenta a produção de resíduos, catalogada de acordo com a designação da Lista Europeia de Resíduos (LER), expressa em toneladas, entre os anos 2011 e 2013. A diversidade de resíduos produzidos pelas atividades de construção, conduz a que aqui sejam apresentados apenas os principais tipos de resíduos. Código LER 15 01 06 17 01 01 17 01 07 17 02 03 17 03 02 17 04 05 17 04 07 17 05 04 17 09 04 20 03 01 Designação Mistura de embalagens Betão Mistura de betão, tijolos, ladrilhos, telhas e materiais cerâmicos Plástico Misturas betuminosas não abrangidas em 17 03 01 Ferro e Aço Mistura de metais Solos e rochas não abrangidos em 17 05 03 Mistura de Resíduos de Construção e Demolição (RCD) Mistura de resíduos urbanos equiparados Outros (incluindo RCD reutilizados) Total (em toneladas) 95 2011 0,64 878,27 3.657,26 44,66 1.314,04 294,06 19,27 9.118,48 314,02 53,67 28.152,00 43.846 2012 0,00 257,86 2.102,12 19,17 60,50 202,39 5,36 11,12 183,73 5,13 7.093,01 9.940 2013 0,00 582,02 983,98 16,88 628,80 63,07 52,54 230,00 56,47 37,22 2.337,72 4.989 Em 2013 consolidou-se a tendência decrescente da produção de resíduos, que neste ano se reduziu em cerca de 50% relativamente a 2012. À semelhança de outros indicadores ambientais já referidos, estes também são muito influenciados pelo decréscimo das atividades de construção em Portugal, pelas diferentes fases em que se encontram as obras em curso, pela sua tipologia e pelas iniciativas de sensibilização e gestão sustentável implementadas, o que não permite fazer uma comparação linear desta evolução. Os resíduos produzidos são enviados, quase na totalidade (99% em 2013), para destinos de reciclagem e valorização. Em 2013 regista-se um aumento notável do destino de reciclagem, que decorre do código R4, utilizado no caso de resíduos de metal. Os resíduos de metais, distribuídos por diferentes códigos LER, assumem um valor significativo no total da produção de resíduos, cerca de 44%, decorrente da venda de máquinas e equipamentos da empresa. A quantidade de resíduos perigosos produzidos mantém-se pouco significativa face ao total de resíduos produzidos, representando menos de 1%. Ao nível dos efluentes produzidos, há o registo dos efluentes industriais produzidos no estaleiro de São Félix da Marinha, que em 2013 representou a emissão de 1.017 metros cúbicos. Todavia, devido à tipologia destes efluentes e, sobretudo, devido ao seu tratamento e monitorização, não se considera que afetem significativamente quaisquer habitats, recursos hídricos e respetiva biodiversidade. Produção de Efluentes – caudal da ETAR 2011 2012 2013 (metros cúbicos) 2.039 1.357 1.017 2.4 INVESTIMENTOS AMBIENTAIS A maioria dos custos associados ao desempenho ambiental da empresa decorrem do acompanhamento ambiental em obra e da adoção de medidas de proteção ambiental inerentes à implementação dos próprios sistemas de gestão que privilegiam a proteção e preservação de meio ambiente, pelo que na cultura da Soares da Costa estes são entendidos como investimentos na preservação ambiental, e não como custos. 96 Em 2013, foram investidos cerca de 372 mil Euros em ações e equipamentos de proteção e preservação ambiental, dos quais cerca de 31% estão relacionados com a gestão de resíduos e efluentes e 48% com o acompanhamento ambiental em obra. 3. Conduta Ética e Responsabilidade Social Além da Visão, Missão e Valores pelos quais se rege, a Soares da Costa dispõe ainda de outros instrumentos de orientação para uma atividade responsável e sustentável, do ponto de vista ambiental, social e ético. O Código de Conduta Empresarial estabelece um conjunto de normas éticas e princípios basilares que devem nortear a atividade da Empresa, princípios esses que são complementados com os Princípios de Negócio direcionados para a área da construção. Para além disso, a Empresa dispõe ainda das Política de Sustentabilidade, Política de Responsabilidade Social Corporativa, Políticas de Igualdade de Oportunidades e Respeito pela Diversidade, Política Ambiental, Política da Qualidade e Política de Prevenção, Segurança, Higiene e Saúde, cada uma estabelecendo orientações específicas em determinado âmbito de atuação. A atuação da Soares da Costa em diferentes economias é um contributo positivo para o desenvolvimento económico, ambiental e social das mesmas, quer pelos fluxos económicos diretos que decorrem dessas atividades, quer pelos impactes económicos indiretos que origina. 97 Principais Impactes Consequências/Extensão Criação de postos de trabalho diretos e indiretos Os principais impactes decorrem do pagamento de salários a colaboradores locais, garantindo a sua subsistência pessoal/ familiar e a promoção da melhoria da qualidade de vida destes colaboradores. Aquisição de bens ou serviços locais Contribuição indireta para o desenvolvimento socioeconómico de diferentes regiões onde opera, apoiando uma economia local estável através da redução de custos associados à exportação de materiais e, do ponto de vista ambiental, reduzindo os impactes associados ao transporte destes materiais. Construção de edifícios e infraestruturas várias Ainda que representem um benefício económico direto para o Grupo, as atividades de construção constituem igualmente benefícios expressivos para sociedades envolventes proporcionando-lhes uma maior qualidade de vida e/ou o acesso a bens e serviços. Assimilação de boas práticas pelos parceiros de negócio As boas práticas ao nível da gestão de aspetos da qualidade, do ambiente, da saúde e segurança e da responsabilidade social são, na maioria das vezes, assimiladas e replicadas pelos vários parceiros envolvidos nas atividades. Desenvolvimento económico de outros setores de atividade O desenvolvimento das atividades da Soares da Costa acaba por ter, em muitos países, um efeito de arrastamento no impulso ao desenvolvimento de outros setores de atividade. Transmissão de know-how no setor Existe um efeito de aprendizagem induzido em mercados onde a empresa desenvolve atividades e onde não existia esse know-how especializado na comunidade local. 98 III – DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS E NOTAS EXPLICATIVAS DEMONSTRAÇÃO INDIVIDUAL DA POSIÇÃO FINANCEIRA PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E 2012 99 DEMONSTRAÇÃO INDIVIDUAL DA POSIÇÃO FINANCEIRA PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E 2012 100 DEMONSTRAÇÃO INDIVIDUAL DOS RESULTADOS SEPARADA PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E 2012 101 DEMONSTRAÇÃO INDIVIDUAL DO RENDIMENTO INTEGRAL PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E 2012 102 DEMONSTRAÇÃO INDIVIDUAL DAS ALTERAÇÕES NO CAPITAL PRÓPRIO PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E 2012 103 DEMONSTRAÇÃO INDIVIDUAL DOS FLUXOS DE CAIXA PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2013 E 2012 104 ANEXO À DEMONSTRAÇÃO DOS FLUXOS DE CAIXA Durante o exercício findo em 31 de dezembro de 2013, ocorreram as seguintes operações realizadas por caixa e seus equivalentes: Pagamento efectuado à Soares da Costa Construção SGPS, SA, por caixa e seus equivalentes, no montante 1 Euro referente à aquisição de participação financeira na empresa Soares da Costa América, Inc.. Pagamento efectuado aos acionistas de dividendos no montante de 116 Euros, totalmente realizados por caixa e seus equivalentes. Discriminação dos componentes de caixa e seus equivalentes: 31-Dez-13 Numerário Depósitos bancários imediatamente mobilizáveis Equivalentes a caixa Caixa e seus equivalentes Titulos negociáveis Disponibilidades constantes do balanço 31-Dez-12 6.763 1.930 59.802 212.149 0 0 66.565 214.079 0 0 66.565 214.079 Os recebimentos/pagamentos respeitantes a empréstimos – atividades de financiamento – incluem liquidações sucessivas e novas emissões de papel comercial no montante total 318.854.167 Euros. 105 POLÍTICAS CONTABILÍSTICAS E NOTAS EXPLICATIVAS EM 31 DE DEZEMBRO DE 2013 1. NOTA INTRODUTÓRIA Elementos identificativos: Denominação Social: Grupo Soares da Costa, SGPS, S.A. Número de matrícula na Conservatória do Registo Comercial do Porto e de Pessoa Coletiva: 500 265 763 Sede Social: Rua de Santos Pousada, 220 4000-478 PORTO Objeto Social: Gestão de participações sociais noutras sociedades como forma indireta de exercício de atividades económicas. A Empresa foi constituída em 2 de junho de 1944, sob a denominação de Soares da Costa, Lda., sociedade comercial por quotas, tendo sido transformada em sociedade anónima por escritura notarial de 1 de maio de 1968 e assumido a denominação social de “ Sociedade de Construções Soares da Costa, SA”. O seu objeto social consistia na “ Exploração da indústria de construção civil e obras públicas, atividades conexas e acessórias e a aquisição e disposição de imóveis”. Em 30 de dezembro de 2002, após o trespasse das suas atividades diretamente produtivas, designadamente a atividade de construção, por escritura pública celebrada no 4º Cartório Notarial do Porto, alterou o seu objeto social para “Gestão de participações sociais como forma indireta do exercício de atividades económicas” e assumiu a sua denominação atual “ Grupo Soares da Costa, SGPS, S.A.”. A sociedade encabeça um grupo de empresas (denominado Grupo Soares da Costa) que se encontram discriminadas na Nota 6. Adicionalmente, a Empresa tem as suas acções cotadas na Euronext Lisbon. Os valores monetários referidos nas notas são apresentados em unidades de Euro. 2. REFERENCIAL CONTABILÍSTICO DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS É a empresa dominante de um grupo de consolidação que elabora contas consolidadas desde 2004 em conformidade com as Normas Internacionais de Relato Financeiro (IAS/IFRS) tal como adoptadas na União Europeia. Assim, ao abrigo do nº 1 do art. 4º do DL 158/2009, de 13 de julho, optou pela elaboração das demonstrações financeiras individuais em conformidade com estas normas internacionais. 3. PRINCIPAIS POLÍTICAS CONTABILÍSTICAS As principais políticas contabilísticas adotadas na preparação das demonstrações financeiras são as seguintes: 3.1. BASES DE APRESENTAÇÃO As demonstrações financeiras foram preparadas no pressuposto da continuidade das operações, a partir dos livros e registos contabilísticos da empresa, os quais estão em conformidade com as Normas Internacionais de Relato Financeiro tal como adotadas na União Europeia. Na preparação das demonstrações financeiras anexas foram utilizadas estimativas que afetam as quantias reportadas de ativos e passivos, assim como as quantias reportadas de rendimentos e gastos durante o período de reporte. Todas as estimativas e 106 assunções efetuadas pelo Conselho de Administração foram efetuadas com base no melhor conhecimento existente à data de aprovação das demonstrações financeiras dos eventos e transações em curso. O conselho de administração da Empresa entende que as demonstrações financeiras anexas e as notas que se seguem asseguram uma adequada apresentação da informação financeira. Nas presentes demonstrações financeiras a empresa não procedeu à implementação de qualquer norma ou interpretação já emitida pelo IASB cuja data de aplicação obrigatória seja posterior. 3.2. ATIVOS FIXOS TANGÍVEIS Os ativos fixos tangíveis encontram-se registados ao custo de aquisição ou custo de aquisição reavaliado, deduzido de depreciações acumuladas e perdas de imparidade. As depreciações são calculadas pelo método das quotas constantes por duodécimos, de acordo com os seguintes períodos de vida útil estimada: Vida Útil Equipamento Transporte Equipamento Administrativo 4 3 - 10 As mais ou menos valias resultantes da venda ou abate do ativo fixo tangível são determinadas pela diferença entre o preço de venda e o valor líquido contabilístico na data de alienação/abate, sendo registadas na demonstração dos resultados, como “outros rendimentos e ganhos” ou “outros gastos e perdas”. 3.3. ATIVOS E PASSIVOS FINANCEIROS a) Investimentos Financeiros Os investimentos financeiros são reconhecidos na data em que são transferidos substancialmente os riscos e vantagens inerentes aos mesmos. São inicialmente registados pelo seu valor de aquisição, que é o justo valor do preço pago. É feita uma avaliação dos investimentos quando existem indícios de que o ativo possa estar em imparidade, sendo registado como gasto na demonstração dos resultados as perdas de imparidade que se demonstrem existir. Os investimentos financeiros classificam-se em investimentos detidos até à maturidade e investimentos mensurados ao justo valor através de resultados. Após o reconhecimento inicial, os investimentos mensurados ao justo valor através de resultados são mensurados pelo seu justo valor sem qualquer dedução de gastos da transação em que se possa incorrer na venda. Os investimentos em instrumentos de capital próprio não admitidos à cotação em mercados regulamentados, e para os quais não é possível estimar com fiabilidade o seu justo valor, são mantidos ao seu custo de aquisição deduzido de eventuais perdas de imparidade. Os investimentos financeiros em empresas do grupo e associadas, encontram-se registados ao custo de aquisição, deduzido quando aplicável, de perdas de imparidade. Os ganhos ou perdas resultantes da alteração no justo valor dos investimentos mensurados ao justo valor através de resultados são registados na demonstração dos resultados do exercício. A empresa optou na data de transição para as IFRS pela mensuração dos Investimentos Financeiros pelo seu custo de aquisição, segundo os Princípios Contabilísticos Geralmente Aceites anteriormente utilizados, usando esse valor como o custo considerado nessa data, de acordo com a opção prevista na IFRS 1. 107 b) Dívidas de terceiros As dívidas de terceiros são registadas pelo seu valor nominal deduzido de eventuais perdas de imparidade, reconhecidas na rubrica de perdas de imparidade em contas a receber, para que as mesmas reflitam o seu valor realizável líquido. c) Empréstimos Os empréstimos são registados no passivo e mensurados ao custo amortizado (utilizando o método da taxa de juro efetiva). As despesas com a emissão desses empréstimos são registadas como uma dedução à divida e reconhecidas, ao longo do período de vida do empréstimo, de acordo com o método da taxa de juro efetiva. Os encargos financeiros com juros bancários e despesas similares (nomeadamente Imposto do Selo), são registados na demonstração dos resultados de acordo com o princípio da especialização dos exercícios, encontrando-se os montantes vencidos e não liquidados à data do balanço, classificados na rubrica “Outros passivos correntes”. Sempre que as condições contratuais dos empréstimos se alterem substancialmente das inicialmente acordadas, é contabilizada a extinção do passivo financeiro original e reconhecido um novo passivo financeiro. É considerada uma alteração substancial se o valor presente dos fluxos de caixa futuros, de acordo com os novos termos, incluindo comissões pagas líquidas de quaisquer comissões recebidas, e descontados utilizando para o efeito a taxa de juro efectiva original, for pelo menos 10% diferente do valor presente descontado dos fluxos de caixa restantes do passivo financeiro original. O efeito da extinção do passivo financeiro original e o reconhecimento do novo passivo financeiro é reconhecido como um ganho financeiro na demonstração dos resultados. d) Dívidas a terceiros As dívidas a terceiros encontram-se registadas pelo seu valor nominal. e) Caixa e seus equivalentes Os montantes incluídos na rubrica “Caixa e seus equivalentes” correspondem aos valores de caixa, depósitos bancários e depósitos a prazo e outras aplicações de tesouraria de curto prazo. 3.4 LOCAÇÕES Os contratos de locação são classificados como: - locações financeiras se através deles forem transferidos substancialmente todos os riscos e vantagens inerentes à posse; - locações operacionais se através deles não forem transferidos substancialmente todos os riscos e vantagens inerentes à posse. A classificação das locações em financeiras ou operacionais é feita em função da substância e não da forma do contrato. Os ativos imobilizados adquiridos mediante contratos de locação financeira, são registados pelo seu valor no ativo e as respetivas responsabilidades no passivo. As depreciações destes ativos calculadas em conformidade com o descrito em 3.2. supra são registadas em depreciações do exercício. A parcela de capital incluída nas rendas pagas é registada como redução daquelas responsabilidades e os juros incluídos nessas rendas são registados como gastos financeiros do exercício a que respeitam. Nas locações consideradas como operacionais, as rendas devidas são reconhecidas como custo na demonstração dos resultados durante o período do contrato de locação na rubrica “Fornecimentos e serviços externos”. 108 3.5. ENCARGOS FINANCEIROS COM EMPRÉSTIMOS OBTIDOS Os encargos financeiros relacionados com empréstimos obtidos são geralmente reconhecidos como custo de acordo com o princípio da especialização dos exercícios. Nos termos da IAS 23, os encargos financeiros com empréstimos obtidos diretamente relacionados com a aquisição, construção ou produção de ativos fixos, ou associados a projetos imobiliários classificados em inventários, são capitalizados, fazendo parte do custo do ativo. A capitalização destes encargos começa após o início da preparação das atividades de construção ou desenvolvimento do ativo e é interrompida após o início de utilização, o final da produção ou construção do ativo, ou quando o projeto em causa se encontra suspenso. 3.6. IMPOSTO SOBRE O RENDIMENTO O imposto corrente sobre o rendimento é calculado com base nos resultados tributáveis de acordo com as regras fiscais em vigor. Os impostos diferidos referem-se às diferenças temporárias entre os montantes dos ativos e passivos para efeitos de reporte contabilístico e os respetivos montantes para efeitos de tributação. Os ativos e passivos por impostos diferidos são calculados e anualmente avaliados utilizando as taxas de tributação que se esperam estar em vigor à data da reversão das diferenças temporárias. Os ativos por impostos diferidos são registados unicamente quando existem expectativas razoáveis de lucros fiscais futuros suficientes para os utilizar. Na data de cada balanço é efetuada uma reapreciação das diferenças temporárias subjacentes aos ativos por impostos diferidos no sentido de reconhecer ativos por impostos diferidos não registados anteriormente por não terem preenchido as condições para o seu registo e/ou para reduzir o seu montante, em função da expectativa atual da sua recuperação futura. Os impostos diferidos são registados como gasto ou rendimento do exercício, exceto se resultarem de montantes registados diretamente em capital próprio, situação em que o imposto diferido é também registado na mesma rubrica. 3.7. APRESENTAÇÃO DE BALANÇO Os ativos realizáveis e os passivos exigíveis a mais de um ano da data do balanço são apresentados, respetivamente, como ativos e passivos não correntes. 3.8. RECONHECIMENTO DE GASTOS E RENDIMENTOS Os rendimentos relativos a prestações de serviços em geral são reconhecidos com a sua realização. Os rendimentos financeiros relacionados com a mora no pagamento por parte dos clientes são reconhecidos quando há significativa evidência da sua cobrabilidade. Os dividendos são reconhecidos como rendimentos no exercício em que são atribuídos. A empresa regista os seus rendimentos e gastos de acordo com o princípio da especialização dos exercícios pelo qual as receitas e despesas são reconhecidas à medida que são geradas independentemente do momento em que são recebidas ou pagas. As diferenças entre os montantes recebidos e pagos e as correspondentes receitas e despesas geradas são registadas nas rubricas “Outros ativos correntes” ou “Outros passivos correntes”, consoante a natureza da diferença. 3.9. SALDOS E TRANSAÇÕES EXPRESSOS EM MOEDA ESTRANGEIRA As transações em outras divisas que não Euro, são registadas às taxas em vigor na data da transação. Em cada data de balanço, os ativos e passivos monetários expressos em moeda estrangeira são convertidos para Euro utilizando as taxas de câmbio vigentes naquela data. 109 As diferenças de câmbio, favoráveis e desfavoráveis, originadas pelas diferenças entre as taxas de câmbio em vigor na data das transações e as vigentes na data das cobranças, pagamentos ou à data do balanço, foram registadas como “Outros ganhos e perdas financeiros” na demonstração dos resultados do exercício. As cotações utilizadas para conversão em Euros das rubricas incluídas no Balanço foram as seguintes: Câmbio médio de compra e venda em 31-Dez-13 31-Dez-12 Dólar Americano EUR/USD 1,3791 1,3194 Kwanza de Angola EUR/AOA 134,51 126,37 Real do Brasil EUR/BRL 3,2576 2,7036 Libra Esterlina EUR/GBP 0,8337 0,8161 3.10. IMPARIDADE DE ATIVOS NÃO CORRENTES É efetuada uma avaliação de imparidade à data de cada balanço e sempre que seja identificado um evento ou alteração nas circunstâncias que indique que o montante pelo qual o ativo se encontra registado possa não ser recuperado. Sempre que o montante pelo qual o ativo se encontra registado é superior à sua quantia recuperável, é reconhecida uma perda de imparidade, registada na demonstração dos resultados. A reversão de perdas de imparidade reconhecidas em exercícios anteriores é registada quando existem indícios de que as perdas de imparidade reconhecidas já não existem ou diminuíram. A reversão das perdas de imparidade é reconhecida na demonstração dos resultados como resultados operacionais. 3.11. ATIVOS E PASSIVOS CONTINGENTES Os passivos contingentes não são reconhecidos nas demonstrações financeiras, sendo divulgados no anexo às demonstrações financeiras exceto se a possibilidade de existir um exfluxo de recursos for remota. Os ativos contingentes não são reconhecidos nas demonstrações financeiras, sendo divulgados nas notas explicativas quando é provável a existência de um influxo económico futuro. 3.12. EVENTOS SUBSEQUENTES Os eventos após a data do balanço que proporcionem informação adicional sobre condições que existiam à data do balanço são refletidos nas demonstrações financeiras. Os eventos após a data do balanço que proporcionem informação sobre condições que ocorram após a data do balanço, se materiais, são divulgados nas demonstrações financeiras. 3.13. INSTRUMENTOS FINANCEIROS DERIVADOS A empresa recorre à contratação de instrumentos financeiros derivados com o objetivo de efetuar cobertura de riscos financeiros a que se encontra exposta, em particular as decorrentes de variações de taxa de juro, não sendo utilizados instrumentos derivados com o objetivo de negociação. Os instrumentos financeiros derivados são mensurados pelo respetivo justo valor. O método de reconhecimento depende da natureza e objetivo da contratação. A possibilidade de designação de um instrumento financeiro derivado como sendo um instrumento de cobertura obedece às disposições do IAS 39, nomeadamente quanto à respetiva documentação e efetividade. 110 Os critérios utilizados para classificar os instrumentos derivados como instrumentos de cobertura de fluxos de caixa são os seguintes: - Espera-se que a cobertura seja altamente eficaz ao conseguir a compensação de alterações nos fluxos de caixa atribuíveis ao risco coberto; - A eficácia da cobertura pode ser fiavelmente mensurada; - Existe adequada documentação sobre a transação a ser coberta no início da cobertura; - A transação objeto da cobertura é altamente provável. As variações no justo valor dos instrumentos financeiros designados como cobertura de “justo valor” são reconhecidas como resultado financeiro do exercício bem como as alterações no justo valor do ativo ou passivo sujeito aquele risco. As variações no justo valor dos instrumentos derivados designados como cobertura de “cash flow” são reconhecidas em “Reservas de operações de cobertura”, nos capitais próprios, na sua componente efetiva e, em resultados financeiros na sua componente não efetiva. Os valores registados em “Reservas de operações de cobertura” são transferidos para resultados financeiros no exercício em que o item coberto tem igualmente efeito em resultados. A contabilidade de cobertura é descontinuada quando o instrumento de cobertura atinge a maturidade, o mesmo é vendido ou exercido ou quando a relação de cobertura deixa de cumprir os requisitos exigidos no IAS 39. Nas situações em que o instrumento derivado deixe de ser qualificado como instrumento de cobertura, as diferenças de justo valor acumuladas e diferidas em capital próprio na rubrica “Reservas de operações de cobertura” são transferidas para resultados do exercício. Relativamente aos instrumentos derivados que, embora contratados com o objetivo de efetuar cobertura económica, não cumprem todas as disposições da IAS 39 (Instrumentos Financeiros: Reconhecimento e Mensuração) no que respeita à possibilidade de qualificação para contabilização como de cobertura, as respetivas variações no justo valor são registadas na demonstração dos resultados do exercício em que ocorrem. 3.14. AÇÕES PRÓPRIAS As ações próprias são contabilizadas pelo seu valor de aquisição como um abatimento ao capital próprio. Os ganhos ou perdas inerentes à alienação das ações próprias são registadas na rubrica “Reservas e resultados transitados”. 3.15. GESTÃO DE RISCO No desenvolvimento da sua atividade a empresa encontra-se exposta a uma variedade de riscos: risco de mercado (incluindo risco de taxa câmbio, de taxa de juro e risco de preço), risco de crédito e risco de liquidez. O programa de gestão de risco global é focado na imprevisibilidade dos mercados financeiros e procura minimizar os efeitos adversos que daí advêm para o seu desempenho financeiro. A exposição ao risco de crédito decorre das contas a receber resultantes da normal atividade comercial, sendo a exposição máxima ao risco de crédito o valor nominal das contas a receber. Não existem à data de 31 de dezembro de 2013 situações de concentração significativa de risco de crédito. 3.16. JUÍZOS DE VALOR, PRESSUPOSTOS CRÍTICOS E PRINCIPAIS FONTES DE INCERTEZA ASSOCIADAS A ESTIMATIVAS Na preparação das demonstrações financeiras anexas foram efetuados juízos de valor e estimativas e utilizados diversos pressupostos que afetam o valor contabilístico dos ativos e passivos, assim como os rendimentos e gastos do exercício. As estimativas e os pressupostos subjacentes foram determinados com base no melhor conhecimento existente à data de aprovação das demonstrações financeiras dos eventos e transações em curso, assim como na experiência de eventos passados e/ou correntes. Contudo, poderão ocorrer situações em períodos subsequentes que, não sendo previsíveis à data de aprovação das demonstrações financeiras, não foram consideradas nessas estimativas. As alterações às estimativas que ocorram posteriormente à data das demonstrações financeiras serão corrigidas de forma prospetiva. Por este motivo e dado o grau de incerteza associado, os resultados reais das transações em questão poderão diferir das correspondentes estimativas. 111 4. DISCRIMINAÇÃO DO MOVIMENTO NO EXERCÍCIO DO ATIVO FIXO TANGÍVEL a) Ativo Bruto O movimento ocorrido no valor bruto dos ativos fixos tangíveis, durante o exercício de 2013, é como segue: Ativos fixos tangíveis Saldo Inicial Variação no perímetro Equipamento Transporte Equipamento Administrativo Aumentos Alienações Efeito de conv cambial Transfer. e Abates Saldo Final 32.318 0 0 0 0 0 32.318 2.370.287 0 1.270 (89.808) 0 (33.782) 2.247.966 2.402.605 0 1.270 (89.808) 0 (33.782) 2.280.285 O movimento ocorrido no valor bruto dos ativos fixos tangíveis, durante o exercício de 2012, é como segue: Ativos fixos tangíveis Saldo Inicial Variação no perímetro Equipamento Transporte Equipamento Administrativo Aumentos Alienações Efeito de conv cambial Transfer. e Abates Saldo Final 32.318 0 0 0 0 0 32.318 2.370.247 0 1.698 0 0 (1.658) 2.370.287 2.402.565 0 1.698 0 0 (1.658) 2.402.605 b) Depreciações Acumuladas O movimento ocorrido no valor das depreciações acumuladas dos ativos fixos tangíveis, durante o exercício de 2013, é como segue: Ativos fixos tangíveis Equipamento Transporte Equipamento Administrativo Saldo Inicial Variação no perímetro Reforço Anulação Reversão Efeito de conv cambial Saldo Final 15.746 0 7.955 0 0 23.701 2.363.563 0 4.507 (122.657) 0 2.245.413 2.379.309 0 12.461 (122.657) 0 2.269.114 O movimento ocorrido no valor das depreciações acumuladas dos ativos fixos tangíveis, durante o exercício de 2012, é como segue: Ativos fixos tangíveis Equipamento Transporte Equipamento Administrativo Saldo Inicial Variação no perímetro Reforço Anulação Reversão Efeito de conv cambial Saldo Final 7.792 0 7.955 0 0 15.746 2.357.488 0 7.607 (1.533) 0 2.363.563 2.365.280 0 15.562 (1.533) 0 2.379.309 5. DISCRIMINAÇÃO DO MOVIMENTO NO EXERCÍCIO EM INVESTIMENTOS FINANCEIROS a) Ativo Bruto O movimento ocorrido no valor bruto dos investimentos financeiros, durante o exercício de 2013, é como segue: 112 Investimentos financeiros Saldo Inicial Aumentos Alienações Transfer. e Abates Saldo Final Investimentos financeiros: Participações de capital em subsidiárias 277.370.120 1 (1.293.416) (63.063.889) 213.012.815 Empréstimos concedidos a subsidiárias 103.165.796 1.448.976 0 0 104.614.772 Outros investimentos financeiros 211.371 3.165 0 0 214.536 380.747.287 1.452.142 (1.293.416) (63.063.889) 317.842.123 A coluna “Transfer.e Abates” traduz o resultado para o accionista, no montante de 63.063.889 Euros, da redução do capital social da empresa Soares da Costa Construção SGPS, S.A .. Adicionalmente, o aumento verificado no exercício de 2013, na rubrica “Participações de capital em empresas subsidiárias” corresponde à aquisição, por 1 Euro, da participação financeira na subsidiária Soares da Costa América, Inc., a qual era anteriormente detida pela subsidiária Soares da Costa Construção SGPS, S.A.. Por outro lado, as alienações correspondem integralmente à venda da participação na Soares da Costa Serviços Partilhados, S.A. à subsidiária Soares da Costa Construção SGPS, S.A., de que resultou uma mais-valia de 156.990 Euros (Nota 20). O detalhe da rubrica “Empréstimos concedidos a subsidiárias” encontra-se divulgado na nota 26. O movimento ocorrido no valor bruto dos investimentos financeiros, durante o exercício de 2012, é como segue: Investimentos financeiros Saldo Inicial Aumentos Alienações Transfer. e Abates Saldo Final Investimentos financeiros: Participações de capital em subsidiárias 277.370.120 0 0 0 277.370.120 Empréstimos concedidos a subsidiárias 210.227.913 1.088.651 0 (108.150.768) 103.165.796 643.764 0 (432.393) 0 211.371 50.000 0 0 (50.000) 0 488.291.797 1.088.651 (432.393) (108.200.768) 380.747.287 Outros investimentos financeiros Investimentos financeiros em curso O movimento ocorrido nos ajustamentos de valor, durante o exercício de 2013, é como segue: Ajustamentos de valor Participações de capital em subsidiárias Empréstimos concedidos a subsidiárias Investimentos financeiros Saldo Inicial Aumento Redução Saldo Final 18.619.046 80.047.132 0 98.666.178 0 12.355.705 0 12.355.705 18.619.046 92.402.837 0 111.021.883 O aumento no valor de 80.047.132 Euros respeita ao ajustamento do valor da participação social nas empresas Soares da Costa Construção SGPS, S.A. no montante de 42.244.560 Euros, Soares da Costa Imobiliária SGPS, S.A. no montante de 7.546.421 Euros, Energia Própria, S.A. no montante de 4.288.625 Euros e Soares da Costa Concessões SGPS, S.A. no montante de 25.967.527 Euros. O aumento no valor de 12.355.705 Euros respeita ao ajustamento do valor dos empréstimos na empresa Soares da Costa Concessões SGPS, S.A.. O movimento ocorrido nos ajustamentos de valor, durante o exercício de 2012, é como segue: 113 Ajustamentos de valor Saldo Inicial Aumento 16.419.046 416.584 16.835.630 Participações de capital em subsidiárias Outros investimentos financeiros Investimentos financeiros Redução Saldo Final 2.200.000 0 18.619.046 0 (416.584) 0 2.200.000 (416.584) 18.619.046 O valor de 16.419.046 Euros respeita ao ajustamento de valor das participações sociais nas sociedades, “Soares da Costa Imobiliária, SGPS, SA” e “Soares da Costa Construção, SGPS, SA”, de 16.000.000 Euros e 419.046 Euros respetivamente, visando adequar o valor contabilístico ao valor de mercado, tendo servido como referência ou “ proxy” deste valor os capitais próprios consolidados (IAS) da Soares da Costa Imobiliária, SGPS, SA, e os capitais próprios individuais (IAS) da Soares da Costa Indústria, SGPS, SA., sociedade incorporada por fusão na sociedade Soares da Costa Construção, SGPS, SA. O aumento no valor de 2.200.000 Euros respeita ao ajustamento do valor da participação social na empresa Energia Própria, SA. 6. INVESTIMENTOS EM EMPRESAS SUBSIDIÁRIAS E ASSOCIADAS Em 31 de dezembro de 2013, as empresas do grupo e associadas em que a empresa participa diretamente eram as seguintes: Denominação social Valor Balanço Percentagem 31-12-2013 capital detido Sede Capitais próprios Resultado 31-12-2013 Empresas do Grupo: Soares da Costa Construção, SGPS, S.A. Rua de Santos Pousada, 220 38.500.000 100,00% 34.236.111 (5.691.785) 75.846.636 100,00% 76.617.074 (8.825.632) 0 100,00% (30.322.664) (41.501.357) 0 57,26% 157.979 (1.890.018) 1 100,00% 22.978.720 (26.927.839) 4000 - 478 - Porto Soares da Costa Imobiliária, SGPS, S.A. Rua de Santos Pousada, 220 4000 - 478 - Porto Soares da Costa Concessões, SGPS, S.A. Rua de Santos Pousada, 220 4000 - 478 - Porto Energia Própria, S.A. Estrada de Talaíde, Lote 27 2785-734 - Talaíde Soares da Costa America, Inc. 6205 Blue Lagoon Drive Ste 310 33126 - Miami 7. INFORMAÇÃO SOBRE OS BENS EM REGIME DE LOCAÇÃO FINANCEIRA E OPERACIONAL Locação Financeira A empresa possui ativos fixos tangíveis incluídos no balanço em regime de locação financeira. À data de 31 de dezembro de 2013 o valor contabilístico desses bens é como segue: Locação financeira Equipamento Transporte 114 Imob. Bruto Amort Acum. Imob. Líquido 32.318 23.701 8.617 32.318 23.701 8.617 Os contratos de locação financeira vencem juros a taxa de mercado e têm períodos de vida útil definidos. Não existem à data de 31 de dezembro de 2013 rendas contingentes nem restrições respeitantes a dividendos (ou qualquer dívida adicional) associadas aos contratos de locação financeira em vigor. Locação Operacional Durante o exercício de 2013 foram reconhecidos gastos de 133.159 Euros relativos a rendas de contratos de locação operacional. As rendas de contratos de locação operacional (rendas fixas) mantidos pela empresa em 31 de dezembro de 2013, essencialmente relativas a contratos de locação operacional de viaturas, apresentam os seguintes vencimentos: Vencimentos Pagamentos mínimos da locação operacional: 2014 53.298 2015 42.095 2016 37.812 2017 15.166 148.371 8. DISCRIMINAÇÃO DAS DÍVIDAS DE TERCEIROS Em 31 de dezembro de 2013 e 2012 o detalhe desta rubrica era o seguinte: Dívidas de terceiros correntes 31-Dez-13 31-Dez-12 Clientes c/c 7.361.735 4.059.836 Clientes 7.361.735 4.059.836 70.137.360 59.005.664 Empresas do grupo Empresas associadas e participadas 90.089 85.224 2.188.250 2.709.228 72.415.699 61.800.117 Outros devedores 1.298.014 540.813 Outras dívidas de terceiros 1.298.014 540.813 Regime especial de tributação dos grupos de empresas Empresas do Grupo, Associadas e Participadas Durante o exercício de 2013, o valor recebido proveniente de investimentos financeiros foi de 371.202.229 Euros e o valor pago respeitante a investimentos financeiros foi de 316.322.057 Euros. O detalhe da rubrica “ Estado e outros entes públicos” em 31 de dezembro de 2013 e 31 de dezembro de 2012 era o seguinte: 115 31-Dez-13 Imposto sobre o rendimento do exercício 31-Dez-12 474.714 274.441 474.714 274.441 Outros ativos correntes 31-Dez-13 31-Dez-12 Acréscimos de rendimentos 0 167.264 9. DISCRIMINAÇÃO DE OUTROS ATIVOS CORRENTES Em 31 de dezembro de 2013 e 2012 o detalhe desta rubrica era como segue: Gastos a reconhecer 15.516 65.111 15.516 232.375 Em 31 de dezembro de 2013 e 31 de dezembro de 2012 estas rubricas têm a seguinte decomposição: 31-Dez-13 31-Dez-12 Acréscimos de rendimentos Outros acréscimos de rendimentos 0 167.264 0 167.264 0 40.463 Gastos a reconhecer Seguros Outros gastos a reconhecer 15.516 24.648 15.516 65.111 A rubrica “Outros gastos a reconhecer” diz respeito à renda das instalações faturada em dezembro de 2013 respeitante a janeiro de 2014 pela Ciagest – Imobiliária e Gestão, S.A.. 10. CAIXA E SEUS EQUIVALENTES Em 31 de dezembro de 2013 e 31 de dezembro de 2012 o detalhe de caixa e equivalentes de caixa era o seguinte: 31-Dez-13 Numerário Depósitos bancários imediatamente mobilizáveis Equivalentes a caixa Caixa e seus equivalentes Titulos negociáveis Disponibilidades constantes do balanço 116 31-Dez-12 6.763 1.930 59.802 212.149 0 0 66.565 214.079 0 0 66.565 214.079 11. COMPOSIÇÃO DO CAPITAL SOCIAL E RESERVAS O capital social da Empresa tem o valor nominal de 160.000.000 Euros, representado por 160.000.000 ações escriturais, ao portador, com o valor nominal de 1 Euro cada uma, e encontra-se dividido em 159.994.482 ações ordinárias e 5.518 ações preferenciais sem voto, cujos direitos atribuídos consistem num direito ao recebimento de um dividendo preferencial e ao reembolso preferencial do respetivo valor nominal na liquidação da empresa. O capital da empresa é detido na proporção de 70,8142% correspondente a 113.302.682 ações que conferem 71,042% dos direitos de voto, pela sociedade “Investifino – Investimentos e Participações, SGPS, SA”, à data de 31 de dezembro de 2013. Durante o exercício de 2013 os movimentos ocorridos com ações próprias podem ser resumidos como segue: Saldo Inicial Número de ações Valor nominal Descontos e prémios Valor 507.292 507.292 (334.766) 172.526 Compras 0 Alienações (507.292) (507.292) 334.766 (172.526) Saldo Final 0 0 0 0 O resultado líquido do exercício de 2012, negativo, no montante de 11.407.369 Euros, foi aplicado do modo seguinte, conforme ata nº 111 de 2013/05/30: Reserva legal Resultados transitados Dividendos Total 0 11.407.369 0 11.407.369 A legislação comercial Portuguesa estabelece que pelo menos 5% do resultado líquido anual tem de ser destinado ao reforço da “Reserva legal” até que esta represente pelo menos 20% do capital social. Esta reserva não é distribuível, a não ser em caso de liquidação da empresa, mas pode ser utilizada para absorver prejuízos, depois de esgotadas todas as outras reservas, e para incorporação no capital. 12. EMPRÉSTIMOS BANCÁRIOS Em 31 de dezembro de 2013 e 31 de dezembro de 2012 o detalhe dos empréstimos bancários é o seguinte: 117 31-Dez-13 31-Dez-12 Empréstimos obrigacionistas 98.303.502 97.818.453 Empréstimos bancários 27.885.476 28.587.680 126.188.978 126.406.132 Empréstimos bancários 31.250.357 31.941.576 Descobertos bancários 786.714 0 32.037.072 31.941.576 Passivos não correntes Passivos correntes Os empréstimos encontram-se mensurados ao custo amortizado. Em 31 de dezembro de 2013 os empréstimos bancários, sob a forma de contas correntes caucionadas, venciam juros à taxa média anual de 8,237 %. Em 27 de novembro de 2012, conforme divulgado ao mercado na mesma data, a Grupo Soares da Costa, SGPS, SA, conjuntamente com várias das suas participadas, incluindo as que integram o perímetro da Construção, celebrou um acordo quadro com seis bancos para a reprogramação de respetivos endividamentos bancários com recurso, num total de 228 milhões de Euros. Adicionalmente foi também celebrado um contrato de abertura de crédito, com dois desses bancos, no montante de 47 milhões de Euros, substituindo endividamento de curto prazo por longo prazo. A operação é caracterizada por uma maturidade de 9 anos com um período de carência de capital de três anos, por uma uniformização de “spreads” em taxa moderada, com possibilidade de revisão após o período de carência, por restrição temporária de distribuição de dividendos e propósito de efetuar uma operação de aumento de capital no prazo de seis meses, em termos ainda a definir, e num montante não inferior a 25 milhões de Euros. No exercício de 2013, e face às negociações em curso no período para capitalização do segmento da construção através da entrada de novo investidor, o Grupo obteve, de cada uma das instituições financeiras incluídas no processo de reestruturação, consentimento para a não realização do referido aumento de capital. O acordo quadro tem associados os covenants Negative Pledge, Ownership Clause e Pari Passu. Em 31 de dezembro de 2013, os empréstimos bancários são os seguintes: Empréstimos bancários - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto da Caixa Central de Crédito Agrícola Mútuo no montante atual de 2.865 milhares de Euros (2.865 milhares de Euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto da Caixa Geral de Depósitos no montante de 1.250 milhares de Euros (1.250 milhares de Euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto do Banco Popular Portugal no montante de 5.000 milhares de Euros (5.000 milhares de Euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. Adicionalmente, o financiamento tem como garantia a Hipoteca do Parque Industrial da Rechousa da empresa subsidiária Ciagest – Imobiliária e Gestão S.A.. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto da Caixa Geral de Depósitos no montante de 14.000 milhares de Euros (14.000 milhares de Euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. 118 - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto do BANIF Banco Internacional do Funchal no montante atual de 1.471 milhares de Euros (1.471 milhares de Euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. Adicionalmente, o financiamento tem como garantia a Hipoteca em imóvel sito na R. Santos Pousada, 316 e 318 da empresa subsidiária Habitop – Sociedade Imobiliária S.A.. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto do BANIF Banco Internacional do Funchal no montante atual de 500 milhares de Euros (500 milhares de Euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto do BANIF Banco Internacional do Funchal no montante atual de 2.500 milhares de Euros (2.500 milhares de Euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. e pela Sociedade de Construções Soares da Costa S.A. junto do Banco Comercial Português e Caixa Geral de Depósitos, no montante atual de 1.002 milhares de Euros (1.002 milhares de Euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. Adicionalmente, o financiamento tem como garantia as Hipotecas das Garagens Sª Luzia e Cinemas da Rua Santos Pousada da empresa subsidiária Ciagest – Imobiliária e Gestão S.A. e, também, a solidariedade das empresas Soares da Costa Construção SGPS S.A. e Sociedade de Construções Soares da Costa, S.A.. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. e pela Sociedade de Construções Soares da Costa S.A. junto do NCG Banco, SA, sucursal em Portugal, no montante atual de 581 milhares de Euros (contratado em 2013), cujo reembolso será realizado em 12 prestações com termo em dezembro de 2014. Este Empréstimo tem como garantia as Hipotecas dos imóveis das empresas subsidiárias Habitop – Sociedade Imobiliária S.A. e Ciagest – Imobiliária e Gestão S.A.. Empréstimos obrigacionistas - Empréstimo obrigacionista contratado pelo Grupo Soares da Costa, SGPS, S.A. no montante atual de 20.000 milhares de Euros (20.000 milhares de Euros a 31 de dezembro de 2012), cujo reembolso ocorrerá em novembro de 2015. O Contrato deste Empréstimo tem associado os covenants Cross Default e Pari Passu. - Empréstimo obrigacionista contratado pelo Grupo Soares da Costa, SGPS, S.A. no montante atual de 80.000 milhares de Euros (80.000 milhares de Euros a 31 de dezembro de 2012), cujo reembolso ocorrerá em dezembro de 2017. O Contrato deste Empréstimo tem associado os covenants Cross Default e Pari Passu. Papel Comercial O Grupo Soares da Costa SGPS, S.A. e a Sociedade de Construções Soares da Costa, S.A. têm contratado com um sindicato bancário a colocação e tomada firme de emissões de Papel Comercial até ao limite de 30.854 milhares de Euros (32.000 milhares de Euros a 31 de dezembro de 2012), ao abrigo de um contrato programa válido até novembro de 2021. Em 31 de dezembro de 2013 esta colocação estava titulada na Grupo Soares da Costa, SGPS, S.A., sendo a Sociedade de Construções Soares da Costa, S.A. solidariamente responsável pelo cumprimento das obrigações decorrentes deste financiamento. O Contrato deste Empréstimo tem associado os covenants Cross Default, Negative Pledge e Pari Passu. Adicionalmente, o financiamento tem como garantias a participação de 20% do Capital da Indáqua, Suprimentos e Prestações Acessórias constituídos na mesma empresa e a participação de 40% do Capital da Somafel. O valor nominal dos empréstimos registados no balanço à data de 31 de dezembro de 2013 tem as seguintes maturidades: 119 Maturidades Empréstimos Emprest. por bancários obrigações Descobertos bancários Total 2014 31.435.417 0 786.714 32.222.131 2015 0 20.000.000 0 20.000.000 2016 4.738.604 0 0 4.738.604 2017 4.748.788 80.000.000 0 84.748.788 2018 4.759.134 0 0 4.759.134 2019 4.769.647 0 0 4.769.647 após 2019 9.571.507 0 0 9.571.507 60.023.097 100.000.000 786.714 160.809.811 Os empréstimos, à data de 31 de dezembro de 2013, venciam juros às seguintes taxas: Natureza Mínimo Máximo Empréstimos bancários 3,918% 5,585% Empréstimo obrigacionista 1,724% 1,755% Emissão de papel comercial 3,287% 3,287% 13. DISCRIMINAÇÃO DE OUTRAS DÍVIDAS A TERCEIROS Em 31 de dezembro de 2013 e 31 de dezembro de 2012 a rubrica “Outras dívidas a terceiros” tem a seguinte decomposição: Dívidas a terceiros 31-Dez-13 31-Dez-12 Empresas do grupo 5.353.156 62.123.941 Regime especial de tributação dos grupos de empresas 6.989.568 10.172.308 9.814 9.930 12.352.538 72.306.178 7.949.696 25.673 7.949.696 25.673 Outros acionistas (sócios) Empresas do Grupo, Associadas e Participadas - corrente Outros credores Outras divídas a terceiros - corrente O detalhe da rubrica “Estado e outros entes públicos” à data de 31 de dezembro de 2013 e 31 de dezembro de 2012 é como segue: 120 Imposto sobre o valor acrescentado Imposto sobre o rendimento do exercício 31-Dez-13 31-Dez-12 159.560 158.374 7.772.793 6.622.092 Contribuições para a segurança social 18.091 89.582 Outros 64.703 3.819.945 8.015.147 10.689.993 A rubrica “Imposto sobre o rendimento do exercício” inclui: o IRC do exercício de 2011, no montante de 4.858.109 Euros, cujo prazo de pagamento voluntário terminou a 03-09-2012. Ao abrigo do disposto no Decreto-Lei 492/88, de 30 de dezembro, a empresa solicitou autorização para o pagamento em prestações e aguarda decisão da Administração Tributária, o IRC do exercício de 2012, no montante de 1.451.272 Euros e o IRC do exercício de 2013, no montante de 1.463.412 Euros. 14. DISCRIMINAÇÃO DE OUTROS PASSIVOS CORRENTES Outros passivos correntes Acréscimos de gastos 31-Dez-13 31-Dez-12 1.033.226 823.580 1.033.226 823.580 Em 31 de dezembro de 2013 e 31 de dezembro de 2012 estas rubricas tinham a seguinte decomposição: 31-Dez-13 31-Dez-12 Remunerações a liquidar 251.845 448.668 Juros a liquidar 215.835 160.626 10.900 0 Acréscimos de gastos Prémios de seguros Outros acréscimos de gastos 554.645 214.286 1.033.226 823.580 15. INFORMAÇÃO POR SEGMENTOS As prestações de serviços por mercados geográficos nos exercícios de 2013 e 2012 distribuem-se da seguinte forma: 121 Réditos de vendas por mercados geográficos Portugal 31-Dez-13 % 31-Dez-12 % 4.513.083 90,67% 4.512.287 90,20% Angola 18.647 0,37% 44.752 0,89% E.U.A. 386.421 7,76% 386.421 7,72% 54.482 1,09% 54.090 1,08% 5.011 0,10% 5.011 0,10% 4.977.643 100,00% 5.002.561 100,00% Moçambique S. Tomé e Príncipe Total A decomposição desta rubrica à data de 31 de dezembro de 2013 e 31 de dezembro de 2012 é a seguinte: Prestações de Serviços Serviços partilhados Seguros Outras prestações de serviços Total 31-Dez-13 31-Dez-12 4.973.894 4.999.999 360 0 3.390 2.562 4.977.643 5.002.561 16. DEMONSTRAÇÃO DOS GASTOS COM FORNECIMENTOS E SERVIÇOS EXTERNOS Os gastos com fornecimentos e serviços externos no exercício de 2013 e 2012, apresentam a seguinte decomposição: Fornecimentos e serviços externos 31-Dez-13 31-Dez-12 Trabalhos especializados 284.876 373.074 Publicidade e propaganda 57.001 75.063 Honorários 36.433 29.501 Deslocações e estadas 220.116 260.915 Aluguer de viaturas 145.201 192.866 Combustiveis 40.762 53.124 Comunicação 24.663 28.207 Seguros 60.098 67.459 Outros 353.317 390.312 1.222.467 1.470.521 17. PARTES RELACIONADAS Os saldos e transações com as empresas do grupo e associadas encontram-se discriminados nos quadros abaixo. Os termos ou condições praticados entre empresas do grupo e associadas são substancialmente idênticos aos termos que normalmente seriam contratados entre entidades independentes em operações comparáveis. 122 Saldos a 31 de Dezembro de 2013 Soares da Costa Serviços Partilhados, S.A. Costaparques - Estacionamentos, S.A. Habitop - Sociedade Imobiliária, S.A. Clientes Empréstimos a empresas do Outras dívidas de grupo e terceiros associadas Empréstimos de Outras dívidas a Fornecedores empresas do grupo terceiros e associadas 8.891 0 0 55.556 0 0 0 15.677 0 0 0 2.253 1.235 0 0 0 5.210 290.482 1.894.194 0 0 25.084 0 0 Ciagest - Imobiliária e Gestão, S.A. 123.264 1.019.415 0 148.288 0 3.749.693 Clear - Industrias Electromecânicas, S.A. 219.654 0 0 0 0 0 0 0 0 0 401.834 10.294 Sociedade de Construções Soares da Costa, S.A. Navegaia - Instalações Industriais S.A. Soares da Costa Construção SGPS, S.A. 741 0 222.994 833.193 0 0 Soares da Costa Imobiliária SGPS, S.A. 0 20.321.189 0 0 0 1.071.449 445.298 Soares da Costa Concessões, SGPS, S.A. 286.792 147.362.262 0 0 0 CPE - Companhia de Parques Estacionamento, S.A. 0 0 214.243 0 0 0 Cais da Fontinha - Investimentos Imobiliários, S.A. 0 903.644 0 0 0 390.156 Intevias - Serviços e Gestão, S.A. 0 0 1.538 0 2.892.473 0 Soarta - Imobiliária Soares da Costa, S.A. 0 0 281.764 0 200.973 0 Mercados Novos - Imóveis Comerciais, Lda. 0 0 1.538 0 1.567.394 0 Indáqua Feira - Indústria de Águas de S. Maria da Feira 0 90.089 0 0 0 0 3.729 0 0 0 0 0 4.353.591 760.555 0 0 0 259.648 382.218 0 142.388 0 0 0 6 0 0 0 0 0 88.655 2.951.753 237.560 0 0 0 Estádio de Coimbra, ACE 0 0 0 5.424 0 0 Self Energy Engineering & Innovation S.A. 0 0 126 0 0 0 Soares da Costa Hidroenergia, S.A. 0 0 1.538 0 0 0 Soares da Costa Hidroenergia 1T, Lda. 0 0 4.443 0 0 0 Soares da Costa Hidroenergia 4T, Lda. 0 0 1.538 0 0 0 Soares da Costa Hidroenergia 8C, Lda. 0 0 1.538 0 0 0 Soares da Costa Hidroenergia 8T, Lda. 0 0 1.538 0 0 0 Costa Sul, Lda. 0 0 180 0 0 0 Imosede, Lda. 0 0 1.266 0 0 0 Hidroeléctrica STP, Lda. 0 0 128.180 0 0 0 Hidroequador Santomense-Expl.Centrais Hidroeléctricas 0 1.417.637 8.461 0 0 0 IMOSDC - Investimentos, Lda. 0 0 46.673 0 0 0 Soares da Costa Imobiliária, Lda. 0 0 0 0 0 1.566.461 Carta - Restauração e Serviços, Lda. Soares da Costa América, Inc. Soares da Costa Concessions USA, Inc. Clear Angola - Instalações Electromecânicas, Lda. Energia Própria, S.A. Soares da Costa Concesiones Costa Rica, S.A. 123 0 0 0 0 0 451.845 7.361.735 174.842.222 1.297.501 1.072.756 5.353.156 7.948.331 Saldos a 31 de Dezembro de 2012 Soares da Costa Serviços Partilhados, S.A. Clientes Empréstimos a empresas do Outras dívidas de grupo e terceiros associadas Fornecedores Empréstimos de empresas do grupo e associadas 23.240 1.455.405 0 5.903 0 0 Costaparques - Estacionamentos, S.A. 0 49.206 0 0 Habitop - Sociedade Imobiliária, S.A. 0 0 0 1.286 0 879.381 0 0 5.808 30.907.306 Ciagest - Imobiliária e Gestão, S.A. 30.816 129.478 0 51.786 0 Clear - Industrias Electromecânicas, S.A. 87.862 5.757.266 0 0 0 Construções Metálicas Socometal, S.A. 11.093 0 0 0 513.203 Soares da Costa Construção SGPS, S.A. 0 0 537.414 30.000 27.496.420 Soares da Costa Imobiliária SGPS, S.A. 0 19.484.262 0 0 1.751.606 Sociedade de Construções Soares da Costa, S.A. Soares da Costa Concessões, SGPS, S.A. 71.698 133.718.955 0 0 0 Cais da Fontinha - Investimentos Imobiliários, S.A. 0 317.966 0 0 0 Carta-Cantinas e Restauração Soc.Unipessoal, Lda. 0 589.990 0 0 0 Intevias - Serviços e Gestão, S.A. 0 39.040 0 0 0 Soarta - Imobiliária Soares da Costa, S.A. Scutvias-Autoestradas da Beira Interior, S.A. Indáqua Feira - Indústria de Águas de S. Maria da Feira Carta - Restauração e Serviços, Lda. Soares da Costa América, Inc. Soares da Costa Moçambique, SARL Soares da Costa S. Tomé e Principe, Construções, Lda. Soares da Costa Concessions USA, Inc. Clear Angola - Instalações Electromecânicas, Lda. Energia Própria, S.A. Estádio de Coimbra, ACE 124 0 36.464 0 0 0 5.328 0 0 0 0 0 87.157 0 0 0 105.991 0 0 0 0 2.518.204 0 0 0 0 137.490 0 0 0 0 26.011 0 0 0 0 162.322 0 0 0 0 6 0 0 0 0 17.731 2.046.901 1.800 0 0 0 0 0 5.424 0 4.059.836 162.256.684 539.214 117.545 62.123.941 Transações em 2013 Soares da Costa Serviços Partilhados, S.A. Costaparques - Estacionamentos, S.A. Habitop - Sociedade Imobiliária, S.A. Sociedade de Construções Soares da Costa, S.A. Ciagest - Imobiliária e Gestão, S.A. Vendas e Fornecimentos e Outros Ganhos e prestações de Juros suportados Juros debitados serviços externos Perdas Financeiros serviços 185.293 29.304 81.843 0 156.990 0 0 335 1.138 0 7.813 0 12.898 0 0 16.729 3.497.042 3.770.267 0 0 246.582 150.355 8.598 22.442 0 Clear - Industrias Electromecânicas, S.A. 0 428.648 27.809 58.025 0 Navegaia - Instalações Industriais S.A. 0 0 18.968 0 0 Soares da Costa Construção SGPS, S.A. 44.361 311 870.894 2.366.741 (293.147) Soares da Costa Imobiliária SGPS, S.A. 0 12 17.094 828.517 0 Intevias - Serviços e Gestão, S.A. 0 0 121.091 389 0 Soarta - Imobiliária Soares da Costa, S.A. 0 0 5.522 923 0 Mercados Novos - Imóveis Comerciais, Lda. 0 0 68.053 0 0 Soares da Costa Concessões, SGPS, S.A. 0 349.746 0 6.673.102 0 CPE - Companhia de Parques Estacionamento, S.A. 0 3 0 0 0 Cais da Fontinha - Investimentos Imobiliários, S.A. 0 0 0 24.817 0 Carta-Cantinas e Restauração Soc.Unipessoal, Lda. 0 0 0 7.620 0 Indáqua Feira - Indústria de Águas de Santa Maria da Feira 0 0 0 2.932 0 Soares da Costa Moçambique, SARL 0 54.482 0 0 0 Soares da Costa S. Tomé e Principe, Construções, Lda. 0 5.011 0 0 0 Soares da Costa Concessions USA, Inc. 0 0 0 0 219.896 Energia Própria, S.A. 0 57.662 0 85.551 0 Carta - Restauração e Serviços, Lda. 0 18.647 0 0 0 Soares da Costa América, Inc. 0 386.421 0 130.879 1.448.966 Hidroequador Santomense-Expl.Centrais Hidroeléctricas 0 0 0 52.015 0 Coordenação & Soares da Costa, SGPS, Lda. 0 0 6.027 0 0 500.778 4.977.643 5.009.398 10.255.092 1.532.704 Totais 125 Fornecimentos e Vendas e Outros Ganhos e serviços prestações de Juros suportados Juros debitados Perdas externos serviços Financeiros Transações em 2012 Soares da Costa Serviços Partilhados, S.A. Costaparques - Estacionamentos, S.A. Habitop - Sociedade Imobiliária, S.A. 138.661 29.078 42.880 20.645 0 0 0 144 1.232 0 7.640 0 2.551 0 0 15.436 3.443.157 3.171.590 4.544 0 286.490 150.341 593 47.436 0 Clear - Industrias Electromecânicas, S.A. 0 428.131 206.098 80.557 0 Construções Metálicas Socometal, S.A. 0 54.123 20.842 38.206 0 Navegaia - Instalações Industriais S.A. 0 0 5.479 0 0 Soares da Costa Construção SGPS, S.A. 0 0 7.219.038 5.278.652 0 Soares da Costa Imobiliária SGPS, S.A. 0 0 73.637 871.791 0 Intevias - Serviços e Gestão, S.A. 0 0 92.418 43 0 Soarta - Imobiliária Soares da Costa, S.A. 0 0 0 650 0 Mercados Novos - Imóveis Comerciais, Lda. 0 0 27.841 0 0 Soares da Costa Concessões, SGPS, S.A. 0 349.761 4.544 6.257.091 0 CPE - Companhia de Parques Estacionamento, S.A. 0 35 0 0 0 Cais da Fontinha - Investimentos Imobiliários, S.A. 0 0 0 9.273 0 Carta-Cantinas e Restauração Soc.Unipessoal, Lda. 0 0 0 29.573 0 Indáqua Feira - Indústria de Águas de Santa Maria da Feira 0 0 0 4.072 0 SDC Moçambique, SARL 0 54.090 0 0 0 SDC S. Tomé e Principe, Construções, Lda 0 5.011 0 0 0 Soares da Costa Concessions USA, Inc. 0 0 0 0 100.243 Energia Própria, SGPS, S.A. 0 57.662 0 75.701 0 Carta - Restauração E Serviços, Lda. 0 44.752 0 0 0 Soares da Costa América, Inc. 0 386.421 0 0 1.206.233 448.228 5.002.561 10.867.654 12.719.467 1.306.476 Sociedade de Construções Soares da Costa, S.A. Ciagest - Imobiliária e Gestão, S.A. Totais 18. PESSOAL O número médio de pessoal ao serviço na empresa durante o durante o exercício findo em 31 de dezembro de 2013, num total de 33, é como segue: Direcção Quadros Superiores Quadros Médios Qualificados e semi-qualif. 8 17 1 7 O número médio de pessoal ao serviço na empresa durante o exercício findo em 31 de dezembro de 2012, num total de 42, é como segue: 126 Direcção Quadros Superiores Quadros Médios Qualificados e semi-qualif. 9 24 1 8 As remunerações atribuídas aos membros dos órgãos sociais nos exercícios findos em 31 de dezembro de 2013 e 2012 foram as seguintes: Orgãos Sociais 31-Dez-13 31-Dez-12 1.555.599 1.770.496 Conselho Fiscal 93.683 96.425 Revisores Oficiais de Contas 15.493 16.800 Administração Os gastos com pessoal nos exercícios findos em 31 de dezembro de 2013 e 2012 apresentam a seguinte decomposição: Gastos com Pessoal Remunerações Encargos sociais 31-Dez-13 31-Dez-12 2.828.765 3.370.987 712.495 638.477 3.541.259 4.009.465 19. OUTROS GASTOS E PERDAS OPERACIONAIS Os outros gastos e perdas operacionais dos exercícios findos em 31 de dezembro de 2013 e 2012 apresentam a seguinte decomposição: Outros gastos e perdas operacionais Impostos Perdas em ativos fixos tangíveis Multas Donativos Gastos c/ processo de índole fiscal (*) Quotizações Outros 31-Dez-13 31-Dez-12 139.802 201.653 18 126 19.979 95.585 1.000 500 0 8.721.542 3.179 27.339 346.330 432.446 510.308 9.479.192 (*) Na sequência de inquérito judicial relacionado com factos ocorridos nos exercícios de 2001 a 2005 foi deferida a suspensão provisória tendo como condição o pagamento do valor em causa calculado como despesas confidenciais (IRC). 127 20. DEMONSTRAÇÃO DOS RESULTADOS FINANCEIROS Os resultados financeiros dos exercícios findos em 31 de dezembro de 2013 e 2012 apresentam a seguinte decomposição: Gastos e Perdas Juros suportados Diferenças de câmbio desfavoráveis Perdas por imparidade em investimentos financeiros (Nota 5) Outros gastos e perdas financeiros (1) Rendimentos e Ganhos Juros obtidos Diferenças de câmbio favoráveis Descontos de pronto pagamento obtidos Mais valias na alienação de investimentos financeiros (Nota 5) Rendimentos de participação de capital Outros rendimentos e ganhos financeiros (2) Resultados financeiros (2)-(1) 31-Dez-13 31-Dez-12 9.052.135 16.792.473 361.057 0 92.402.837 2.200.000 1.984.809 2.081.219 103.800.838 21.073.692 31-Dez-13 31-Dez-12 10.957.296 12.719.773 263.197 2.149 0 57 156.990 4.417 0 3.611.875 1.695.283 1.306.476 13.072.766 17.644.747 (90.728.072) (3.428.945) A rubrica “Perdas por imparidade em investimentos financeiros” inclui os seguintes ajustamentos: participação social nas empresas Soares da Costa Construção SGPS, S.A. no montante de 42.244.560, Soares da Costa Imobiliária SGPS, S.A. no montante de 7.546.421 Euros, Energia Própria, S.A. no montante de 4.288.625 Euros, Soares da Costa Concessões SGPS, S.A. no montante de 25.967.527 Euros e empréstimos na empresa Soares da Costa Concessões SGPS, S.A. no montante de 12.355.705 Euros. A rubrica ”Outros gastos e perdas financeiros” inclui, essencialmente, gastos com garantias bancárias, comissões de papel comercial e empréstimos obrigacionistas e gastos com serviços debitados por instituições bancárias. 21. IMPOSTO SOBRE O RENDIMENTO E IMPOSTOS DIFERIDOS A Empresa é tributada em IRC, segundo o Regime Especial de Tributação dos Grupos de Sociedades. A empresa, sendo dominante, regista na relação com o Estado o encargo de imposto de Grupo e releva nas contas de “Acionistas/Empresas do Grupo” o crédito/débito do imposto referente ao contributo das restantes empresas. De acordo com a legislação fiscal, as declarações fiscais estão sujeitas a revisão e correção por parte das autoridades fiscais durante um período de quatro anos (cinco anos para a segurança social). Deste modo, as declarações fiscais da Empresa referentes aos anos de 2010 e seguintes podem vir ainda ser sujeitas a revisão. O Conselho de Administração da Empresa entende que eventuais correções a existir não terão um efeito significativo nas demonstrações financeiras. O imposto sobre o rendimento registado nos exercícios findos em 31 de dezembro de 2013 e 2012 decompõe-se do seguinte modo: 128 Imposto sobre o rendimento Imposto corrente Imposto diferido 31-Dez-13 31-Dez-12 535.115 (1.250.810) 4.654.762 (550.000) 5.189.876 (1.800.810) A reconciliação do resultado antes de imposto para o imposto do exercício é como segue: Taxa e imposto nominal sobre o rendimento Taxa Base Fiscal Imposto 26,50% (90.994.283) (24.113.485) Derrama estadual 6.967 Tributação autónoma 69.108 Reversão de ativos por impostos diferidos (extinção de reporte de prejuízos) Custos não dedutíveis para efeitos fiscais Mais valias na alienação de participações financeiras Outros benefícios fiscais 92.952.358 24.632.375 (156.990) (41.602) (2.829) Ajustamentos geradores de Impostos diferidos (750) 4.654.762 Outros ajustamentos (66.029) Taxa e imposto efetivo sobre o rendimento (17.498) 5.189.876 Os ativos por impostos diferidos apresentados no balanço têm as seguintes naturezas das situações que lhes dão origem: Ativos por impostos diferidos Reporte de prejuízos Diferença de valorização de Investimentos Financeiros 31-Dez-13 31-Dez-12 6.058.032 10.477.873 0 4.654.762 6.058.032 15.132.634 A rubrica “Reporte de prejuízos” respeita à estimativa do IRC, apurada com referência ao regime especial de tributação de grupos de sociedades, dos exercícios de 2012 e 2013. A empresa entende que lucros tributáveis suficientes estarão disponíveis para utilizar o valor do reporte dentro do prazo limite. Adicionalmente, a diminuição ocorrida nesta rubrica deve-se à descontinuação dos prejuízos reportáveis gerados pelas subsidiárias do perímetro da área da construção (encabeçadas pela Soares da Costa Construção SGPS, S.A.) que deixarão de fazer parte do Regime Especial de Tributação dos Grupos de Sociedades em virtude da operação de aumento de capital efetuada naquela subsidiária em 12 de fevereiro de 2014 (Nota 25). 22. RESULTADOS POR AÇÃO Conforme referido na nota 11 o capital da empresa é representado por 159.994.482 ações ordinárias e 5.518 ações preferenciais sem voto, de valor nominal de 1 Euro. 129 Estas ações preferenciais sem direito de voto conferem ao seu titular o direito a um dividendo prioritário nas condições previstas no ponto 2.7 do respetivo prospeto de emissão e admissão à cotação, não inferior a 5% do respetivo valor nominal, nos termos do disposto no nº. 2º do artº. 341 do CSC. Em 31 de dezembro de 2013 e 2012, o resultado básico por ação é igual ao resultado diluído tendo sido calculado como segue: Resultados por ação 31-Dez-13 31-Dez-12 Resultado das operações continuadas (96.184.159) (11.407.369) Resultado líquido (96.184.159) (11.407.369) 5.518 5.518 159.994.482 159.994.482 Número de ações preferenciais Número total de ações ordinárias Número total de ações próprias 0 507.292 159.874.914 159.499.423 276 276 Básico - - Diluído - - Número médio ponderado de ações ordinárias Resultado atribuído às ações preferenciais Resultado por ação 23. GARANTIAS PRESTADAS O detalhe das garantias bancárias e cauções prestadas pela empresa a terceiros à data de 31 de dezembro de 2013, são como segue: 130 Euros Garantias Bancárias prestadas a Terceiros 17.765.209 Confort Letter Abertura de linha para Garantias Bancárias Confort Letter Abertura de crédito para Financiamento de CP 3.250.000 Soc. Construções SDC, SA Confort Letter Abertura de crédito em conta corrente 8.133.195 Soc. Construções SDC, SA Confort Letter Abertura de crédito em conta corrente 4.853.096 Clear Angola Confort Letter Abertura de crédito em conta corrente Confort Letter Abertura de crédito para Financiamento de MLP Confort Letter Abertura de crédito para Financiamento de MLP Confort Letter Abertura de crédito para Financiamento de MLP 457.337 SdC Hidroenergia 2.737.959 SC Moçambique SARL 11.601.769 Soc. Construções SDC, SA 2.036.270 Clear Angola 29.055.634 CPE 62.125.260 Aval Linha de emissão de Garantias bancárias Aval Linha de emissão de Garantias bancárias 8.000.000 Soc. Construções SDC/SDC Concessões Aval Abertura de crédito para Hot-Money Aval Abertura de crédito em conta corrente Aval Abertura de crédito em conta corrente Aval Abertura de crédito para Financiamento de CP Aval Abertura de crédito para Financiamento de CP 3.190.000 Intevias Aval Abertura de crédito para Financiamento de CP 7.866.000 SDC Concessões Aval Abertura de crédito para Financiamento de CP 2.001.000 SDC Hidroenergia 1T Aval Abertura de crédito para Financiamento de CP 2.999.000 SDC Hidroenergia 4T Aval Abertura de crédito para Financiamento de MLP 4.020.000 Clear Aval Abertura de crédito para Financiamento de MLP 2.722.734 Cais da Fontinha Aval Abertura de crédito para Financiamento de MLP Aval Abertura de crédito para Financiamento de MLP Aval Abertura de crédito para Financiamento de MLP Aval Abertura de crédito para Financiamento de MLP 5.505 Cais da Fontinha 23.641.894 Soc. Construções SDC, SA 298.775 Clear 5.000.000 Soc. Construções SDC, SA 24.920.000 Soc. Construções SDC, SA 2.556.372 SDC Concessões 62.257.518 Intevias 469.500 CPE 181.886.223 Soc. Construções SDC, SA 331.834.521 24. RISCOS FINANCEIROS Risco cambial Este risco advém principalmente da presença internacional da empresa que a expõe aos efeitos derivados de alterações na paridade das moedas relativamente ao Euro. A política de gestão de risco de taxa de câmbio seguida pela empresa tem como objetivo diminuir ao máximo a sensibilidade dos resultados da empresa a flutuações cambiais. A empresa procura, tanto quanto possível, equilibrar os ativos com responsabilidades na mesma divisa. 131 Ativos Investimentos financeiros Clientes Empresas do Grupo Empresas Participadas e Participantes RETGS Estado e Outros Entes Públicos EUR USD AOK BRL Outras Total 206.820.240 0 0 0 0 206.820.240 7.361.735 0 0 0 0 7.361.735 69.836.042 301.318 0 0 0 70.137.360 90.089 0 0 0 0 90.089 2.188.250 0 0 0 0 2.188.250 474.714 0 0 0 0 474.714 1.247.805 0 50.209 0 0 1.298.014 59.777 25 0 0 0 59.802 6.763 0 0 0 0 6.763 15.516 0 0 0 0 15.516 EUR USD AOK BRL Outras Total Empréstimos bancários 59.922.548 0 0 0 0 59.922.548 Empréstimos por obrigações 98.303.502 0 0 0 0 98.303.502 5.353.156 0 0 0 0 5.353.156 9.814 0 0 0 0 9.814 RETGS 6.989.568 0 0 0 0 6.989.568 Fornecedores 1.937.350 0 0 26.416 3.136 1.966.902 Fornecedores de investimento 1.356 0 0 0 0 1.356 Estado e Outros Entes Públicos 8.015.147 0 0 0 0 8.015.147 Outros credores 3.816.444 3.327.136 806.116 0 0 7.949.696 Acréscimos e diferimentos 1.033.226 0 0 0 0 1.033.226 Outros devedores Depósitos bancários Caixa Acréscimos e diferimentos Passivos Empresas do Grupo Outros Acionistas (Sócios) Risco de crédito Este risco está associado às contas a receber decorrentes do normal desenvolvimento das atividades da empresa. Em função da antiguidade de crédito, perfil de risco do cliente, experiência recolhida e demais circunstâncias é aferida a necessidade de registo de imparidades. Em 31 de dezembro de 2013 é convicção do Conselho de Administração que os ajustamentos de contas a receber estimados se encontram adequadamente relevados nas demonstrações financeiras. Em 31 de dezembro de 2013 não foram registados ajustamentos em contas a receber por se considerar que as mesmas são realizáveis, uma vez que contemplam saldos com empresas do grupo. 132 prazos de vencimento Clientes C/C 31-Dez-13 31-Dez-12 Não vencido 635.701 635.701 1.200.796 0 a 180 dias 3.316.031 3.316.031 1.301.052 181 a 360 dias 852.979 852.979 702.838 361 a 540 dias 1.109.530 1.109.530 520.639 541 a 720 dias 717.373 717.373 329.183 + de 720 dias 730.122 730.122 5.328 7.361.735 7.361.735 4.059.836 Total Risco de liquidez A política de gestão do risco de liquidez visa assegurar, a cada momento, que o perfil de vencimentos da dívida se adequa à capacidade da empresa de gerar fluxos de caixa para o seu pagamento. A gestão do risco de liquidez passa, portanto, por gerir os desajustamentos entre as necessidades de fundos (por gastos operativos e financeiros, investimentos e vencimento de dívidas), com as fontes de receita (recebimentos de clientes, desinvestimentos, compromissos de financiamento por entidades financeiras). Em paralelo, a empresa toma medidas de gestão que previnem a ocorrência desse risco mediante uma adequada e atempada gestão de tesouraria. Para gerir o risco de liquidez a empresa mantém um equilíbrio entre o prazo e a flexibilidade do endividamento contratado através do uso de financiamentos escalonados que encaixem com as necessidades de fundos. Para além disso, a empresa tem contratos de apoio à tesouraria que permitem evitar a existência de roturas (temporárias) de tesouraria. 25. ACONTECIMENTOS SUBSEQUENTES Ocorreu em 12 de fevereiro de 2014 uma operação de aumento de capital mediante a entrada em dinheiro no montante de setenta milhões de Euros, subscrito e realizado integralmente pela sociedade GAM Holdings, uma sociedade incorporada no Luxemburgo e controlada pelo Senhor António Mosquito, na sequência do qual esta entidade passou a deter 66,7% do capital da Soares da Costa Construção SGPS, S.A. e a Grupo Soares da Costa, SGPS, S.A. os restantes 33,3%. 26. CUMPRIMENTO DE DISPOSIÇÕES LEGAIS Decreto-Lei nº 318/94 art. 5º nº4 Durante o exercício findo em 31 de dezembro de 2013 foram celebrados contratos de operações financeiras com as seguintes empresas: - Soares da Costa Construção SGPS, S.A. - Soares da Costa Concessões, SGPS, S.A. - Soares da Costa Imobiliária, SGPS, S.A. - Ciagest - Imobiliária e Gestão, S.A. - Costaparques - Estacionamentos, S.A. - Cais da Fontinha - Investimentos Imobiliários S.A. - Soares da Costa Serviços Partilhados, S.A. - Intevias - Serviços e Gestão, S.A. - Soarta – Sociedade Imobiliária Soares da Costa, S.A. 133 - Mercados Novos – Imóveis Comerciais, Lda. - Navegaia – Instalações Industriais, S.A. - Habitop Sociedade Imobiliária, S.A. - Hidroequador Santomense – Expl. de Centrais Hidroeléctricas, Lda. As respetivas posições devedoras e credoras a 31 de dezembro de 2013 e 2012 são as seguintes: Empréstimos concedidos 31-Dez-13 31-Dez-12 Soares da Costa Concessões, SGPS, S.A. 81.833.370 81.833.370 Soares da Costa Imobiliária, SGPS, S.A. 19.368.450 19.368.450 2.783.276 1.963.976 Suprimentos / Prestações Acessórias (Nota 5) Energia Própria, S.A. Soares da Costa America, Inc. Total 629.676 0 104.614.772 103.165.796 61.009.048 50.830.200 392.944 0 885.543 315.117 1.005.840 122.922 Empréstimos concedidos Soares da Costa Concessões, SGPS, S.A. Soares da Costa Imobiliária, SGPS, S.A. Cais da Fontinha - Investimentos Imobiliários S.A. Ciagest - Imobiliária e Gestão, S.A. Costaparques - Estacionamentos, S.A. Carta - Cantinas e Restauração, Lda. Indáqua Feira - Indústria de Águas de Santa Maria da Feira 15.510 48.854 0 584.157 89.028 85.224 Intevias - Serviços e Gestão, S.A. 0 39.010 Clear - Industrias Electromecânicas, S.A. 0 5.720.518 0 36.100 Soarta-Sociedade Imobiliária Soares da Costa, S.A. Hidroequador Santomense-Expl.Centrais Hidroeléctricas 1.372.568 0 64.770.481 57.782.103 31-Dez-13 31-Dez-12 Soares da Costa Construção, SGPS, S.A. 0 26.861.048 Soares da Costa Imobiliária, SGPS, S.A. 0 1.751.606 Sociedade de Construções Soares da Costa, S.A. 0 30.681.326 Soares da Costa Serviços Partilhados, S.A. 0 1.448.920 279.510 0 1.509.185 0 385.820 0 0 503.577 2.784.566 0 Total Empréstimos obtidos Habitop - Sociedade Imobiliária, S.A. Mercados Novos-Imóveis Comerciais, Lda. Navegaia - Instalações Industriais, S.A. Construções Metálicas Socometal, S.A. Intevias - Serviços e Gestão S.A. Soarta-Sociedade Imobiliária Soares da Costa, S.A. Total 196.331 0 5.155.412 61.246.478 Artigo 508.º F do Código das Sociedades Comerciais O total faturado pelo Revisor Oficial de Contas no exercício de 2013, foi 15.493 Euros, referente a serviços de certificação legal de contas. 134 27. CONTINGÊNCIAS Tal como amplamente divulgado, no ano de 2002 o Grupo Soares da Costa foi sujeito a um profundo processo de reestruturação e reorganização que passou, de entre o mais, pela criação de uma holding e de quatro sub-holdings, uma por cada grande área de negócios: Construção, Imobiliária, Concessões e Indústria. Estas sub-holdings foram constituídas com o seu capital a ser realizado em espécie pela holding mediante a transferência a valor de mercado do portfólio de participações sociais anteriormente detidas de cada um desses segmentos para a respetiva sociedade gestora, sendo geradas neste processo mais-valias e menos-valias com relevância fiscal. A Autoridade Tributária (AT) na sequência de exame à escrita à sociedade Grupo Soares da Costa, SGPS, S.A. notificou a empresa de uma liquidação de IRC no valor de 17.136.692 Euros, essencialmente determinada pela desconsideração como gastos fiscais de um conjunto de menos-valias geradas no citado processo empresarial (sendo certo que considera como rendimentos as mais-valias também geradas no mesmo processo). Conforme oportunamente comunicado ao mercado (facto relevante de 10 de novembro de 2005) esta empresa, bem como os consultores externos, revisores e auditores que acompanharam e intervieram no processo discordam e rejeitam frontalmente aquele entendimento, tendo sido a liquidação em causa impugnada judicialmente, com exceção do valor de 381.752 Euros de que já se procedeu ao pagamento. Em julho de 2012, a sociedade Grupo Soares da Costa, SGPS, S.A., sociedade dominante do Regime Especial de Tributação dos Grupos de Sociedades (RETGS), foi notificada da liquidação de IRC do exercício de 2008 em resultado da inspeção feita à empresa e a algumas das suas participadas. Desta liquidação resulta a exigibilidade do pagamento de 2,164 milhões de Euros por força das correções introduzidas pela Autoridade Tributária, fundamentalmente em matéria de dedutibilidade de encargos financeiros e de preços de transferência. A sociedade discorda do entendimento da AT e já procedeu à impugnação judicial da liquidação e requereu nos termos do disposto no Código de Procedimento e de Processo Tributária a suspensão do processo executivo. Em junho de 2013, a sociedade Grupo Soares da Costa, SGPS, S.A. sociedade dominante do RETGS, foi notificada da liquidação de IRC do exercício de 2009 em resultado da inspeção feita à empresa e a algumas das suas participadas. Desta liquidação resulta a exigibilidade do pagamento de 1,391 milhões de Euros, com data limite de pagamento voluntário de 12 de agosto de 2013, por força das correções introduzidas pela AT, fundamentalmente em matéria de dedutibilidade de encargos financeiros. A sociedade discorda do entendimento da AT e já procedeu à impugnação judicial da liquidação e requereu nos termos do disposto no Código de Procedimento e de Processo Tributário a suspensão do processo executivo. O conselho de administração admite que, se se mantiver o entendimento da AT, possam vir a ocorrer correções da mesma natureza aos exercícios subsequentes, com implicações nas contas da sociedade e das participadas pertinentes. É expectativa do conselho de administração e dos advogados da empresa que estas impugnações judiciais obterão deferimento, facto pelo qual não foi registada qualquer provisão nas demonstrações financeiras anexas. 28. APROVAÇÃO DE CONTAS PARA EMISSÃO Em reunião de 29 de abril de 2014 o conselho de administração aprovou emitir as presentes demonstrações financeiras. 29. ALTERAÇÕES DE POLÍTICAS, ESTIMATIVAS E ERROS Durante o exercício de 2013 não ocorreram alterações de políticas contabilísticas, face às consideradas na preparação da informação financeira relativa ao exercício de 2012 nem foram registados erros materiais relativos a exercícios anteriores. 135 IV – DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS E NOTAS EXPLICATIVAS DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA CONSOLIDADA EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores em unidades de Euro) ATIVO Notas 31-Dez-13 31-Dez-12 NÃO CORRENTE Goodwill 11 28.128.844 84.025.172 Ativos intangíveis 10 216.957.192 241.370.799 8 e 34 245.086.036 325.395.972 Terrenos e edifícios 12 66.886.366 162.685.835 Equipamento básico 12 1.736.062 57.899.231 Outros ativos fixos tangíveis 12 1.038.515 14.478.790 Ativos fixos tangíveis em curso 12 Ativos fixos tangíveis: Propriedades de investimento - 14.497.193 8 e 34 69.660.943 249.561.048 8, 14 e 34 26.349.207 13.350.946 6e8 9.401.069 11.246.193 15.099.362 Investimentos financeiros: Investimentos financeiros em equivalência patrimonial Empréstimos a empresas associadas Ativos detidos para venda Outros investimentos financeiros 6e8 18.772.421 3, 8 e 15 38.500.001 8 e 15 3.647.819 6.047.352 8 e 34 70.321.310 32.392.908 - Ativos por impostos diferidos 8, 31 e 34 31.247.787 63.317.422 Dívidas de terceiros 8, 17 e 34 346.841.971 337.239.015 7.866.000 7.125.000 797.373.255 1.028.382.310 8, 16 e 34 27.087.363 89.406.053 17 e 34 32.400.623 393.377.777 3.597.830 1.195.947 17 15.365.114 49.452.085 8 e 34 51.363.568 444.025.810 Outros ativos correntes 8, 18 e 34 13.845.723 128.747.235 Caixa e seus equivalentes 8, 19 e 34 51.504.023 101.464.321 143.800.677 763.643.419 Outros ativos não correntes 8 e 34 Total do ativo não corrente CORRENTE Inventários Dívidas de terceiros: Clientes Imposto sobre o rendimento do exercício Outras dívidas de terceiros Total do ativo corrente Ativos detidos para venda, afetos à atividade da Construção não incluídos na parceria Total do ativo O Responsável Técnico 136 3e8 36.804.379 8 e 34 977.978.311 - 1.792.025.729 O Conselho de Administração DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA CONSOLIDADA EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores em unidades de Euro) CAPITAL PRÓPRIO E PASSIVO Notas 31-Dez-13 20 160.000.000 31-Dez-12 CAPITAL PRÓPRIO Capital social Ações próprias 20 e 32 Reservas e resultados transitados relacionados com atividades continuadas (75.839.489) Reservas de conversão e de justo valor detidos para venda, afectos à atividade Construção não incluída na parceria 160.000.000 (172.526) (62.014.214) 767.526 Resultado líquido do período Capital próprio atribuível ao Grupo Interesses não controlados pelo Grupo Total do capital próprio - (50.725.951) (46.881.180) 34.202.087 50.932.080 8.849 2.276.539 34.210.935 53.208.618 110.197 876.854 PASSIVO NÃO CORRENTE Provisões 8 e 25 Empréstimos: Empréstimos obrigacionistas 21 98.303.502 97.818.453 Empréstimos bancários 21 543.683.670 789.797.903 Outros empréstimos obtidos Dívidas a terceiros 21 23.184.000 8 e 34 665.171.173 887.616.355 - 8 e 23 10.314.862 43.233.002 Instrumentos financeiros derivados 8, 22 e 34 32.515.465 66.968.851 Passivos por impostos diferidos 8, 31 e 34 10.648.895 25.884.029 718.760.592 1.024.579.090 91.938.956 234.422.060 Total do passivo não corrente CORRENTE Empréstimos: Empréstimos bancários 21 Outros empréstimos obtidos 21 - 891.901 8 e 34 91.938.956 235.313.961 Fornecedores 34 34.091.165 195.021.746 Fornecedores de investimento 34 812.043 2.698.305 Adiantamentos de clientes 34 3.229 64.941.600 8.173.097 10.251.245 23 21.549.530 65.814.140 8 64.629.064 338.727.035 Instrumentos financeiros derivados 8, 22 e 34 11.896.671 16.536.361 Outros passivos correntes 8, 24 e 34 33.557.230 123.660.663 202.021.921 714.238.020 Dívidas a terceiros: Imposto sobre o rendimento do exercício Outros dívidas a terceiros Total do passivo corrente Passivos detidos para venda, associados a ativos da atividade da Construção não incluídos na parceria Total do passivo Total do capital próprio e passivo O Responsável Técnico 137 3e8 22.984.863 - 8 e 34 943.767.375 1.738.817.110 977.978.311 1.792.025.729 O Conselho de Administração DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS SEPARADA PARA OS PERÍODOS FINDOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores em unidades de Euro) DEMONSTRAÇÃO DOS RESULTADOS Notas 31-Dez-13 31-Dez-2012 reexpresso Atividades continuadas: Vendas e prestações de serviços (Volume de negócios) 8 Variação nos inventários da produção 187.445.301 (16.128.819) (12.221.334) Outros ganhos operacionais 27 6.795.965 3.475.730 Rendimentos e ganhos operacionais 8 125.637.913 178.699.696 (655.256) (339.993) Custo das mercadorias vendidas e matérias consumidas Fornecimentos e serviços externos (71.978.571) (109.821.921) Gastos com o pessoal 28 (10.179.839) (13.395.468) Gastos de depreciação e de amortização e perdas de imparidade 8 (50.847.858) (22.634.493) Provisões e ajustamentos de valor 8 (3.802.402) (1.521.056) Outras perdas operacionais 27 (5.590.291) (24.229.663) Gastos e perdas operacionais 8 (143.054.215) (171.942.594) Resultado operacional das atividades continuadas 8 (17.416.302) 6.757.103 Juros e rendimentos similares obtidos 8 e 30 24.361.507 22.346.987 Juros e gastos similares suportados 8 e 30 (44.837.584) (53.198.863) (20.476.077) (30.851.877) 382.044 174.194 Custo líquido do financiamento Ganhos relativos a empresas do grupo e associadas 29 e 30 Perdas em investimentos financeiros em associadas 29 e 30 (5.273) (13.305) Ganhos e perdas em empresas associadas 8 376.771 160.889 Rendimentos e mais valias de participações de capital 30 3.402.952 8.445.061 Outros ganhos financeiros 30 1.379.382 1.656.557 Outras perdas financeiras 30 (9.256.792) (10.429.868) Outros ganhos e perdas financeiros 8 e 30 (4.474.458) (328.250) Resultado financeiro 8 e 30 (24.573.764) (31.019.237) (41.990.066) (24.262.134) 8 e 31 (16.717.906) 5.198.829 8 (58.707.972) (19.063.305) 7.541.963 (28.448.420) (51.166.008) (47.511.726) (50.725.951) (46.881.180) (440.058) (630.546) Resultado antes de impostos Impostos sobre o rendimento Resultado líquido das atividades continuadas Resultado líquido das atividades descontinuadas 3, 8 e 32 Resultado consolidado do período Atribuível ao Grupo Atribuível a interesses não controlados pelo Grupo O Responsável Técnico 138 134.970.767 8 e 32 8 O Conselho de Administração DEMONSTRAÇÃO DO RENDIMENTO CONSOLIDADO INTEGRAL PARA OS PERÍODOS FINDOS EM 31 DE DEZEMBRO DE 2013 E 2012 (Valores em unidades de Euro) Notas 31-Dez-13 Resultado consolidado Líquido do período 31-Dez-12 (51.166.008) (47.511.726) (1.081.504) (1.289.123) Outros rendimentos integrais Diferenças cambiais decorrentes da transposição de demonstrações financeiras expressas em moeda estrangeira Reservas de conversão cambial e de operações de cobertura associadas a unidades descontinuadas e detidas para venda 5.195.655 - Variação no justo valor de instrumentos financeiros derivados 20 39.093.075 (17.061.447) Variação nos impostos diferidos de instrumentos financeiros derivados 20 (10.571.185) 4.702.525 1.256.615 (1.054.361) 44.840 15.030 (17.228.511) (62.199.102) Ajustamentos de investimentos financeiros em equivalência patrimonial Outras variações Total Rendimento Consolidado Integral Atribuível: a interesses não controlados pelo Grupo ao Grupo O Responsável Técnico (439.084) (760.707) (16.789.426) (61.438.395) O Conselho de Administração DEMONSTRAÇÃO DAS ALTERAÇÕES NO CAPITAL PRÓPRIO PARA OS PERÍODOS FINDOS EM 31 DE DEZEMBRO DE 2013 E 2012 (Valores em unidades de Euro) Rubrica Notas Saldo a 1/Janeiro/2013 Capital social 160.000.000 Dividendos Ações próprias (172.526) Reservas e resultados transitados (54.644.827) Reserva de conversão cambial (1.887.152) Reservas de operações de cobertura (52.598.724) Outros 235.308 Capital próprio atribuível aos acionistas da empresa mãe 50.932.079 Interesses não controlados pelo Grupo 2.276.539 Total dos capitais próprios 53.208.618 - - - - - - - - - - 172.526 (91.359) - - - 81.167 - 81.167 Outros - - (71.039) 49.306 (21.733) (1.828.606) (1.850.339) Rendimento consolidado integral - - (50.725.951) 4.113.178 28.521.890 1.301.455 (16.789.426) (439.084) (17.228.511) - (105.533.176) 2.275.332 (24.076.833) 1.536.763 34.202.086 8.849 34.210.935 Ações próprias 20 Saldo a 31/Dezembro/2013 Rubrica Saldo a 1/Janeiro/2012 160.000.000 Capital social 160.000.000 Ações próprias (172.526) Dividendos - - Ações próprias - - Outros - - Rendimento consolidado integral Saldo a 31/Dezembro/2012 O Responsável Técnico 139 160.000.000 (172.526) Reservas e resultados transitados (7.751.481) (276) Reserva de conversão cambial (728.190) - Reservas de operações de cobertura (40.239.801) - Outros 1.274.639 Capital próprio atribuível aos acionistas da empresa mãe 112.382.640 - - - (276) - - - - - (11.890) - - - (11.890) Interesses não controlados pelo Grupo 4.139.852 Total dos capitais próprios 116.522.492 - (276) - - (1.102.606) (1.114.496) (46.881.180) (1.158.962) (12.358.923) (1.039.331) (61.438.395) (760.707) (62.199.102) (54.644.827) (1.887.152) (52.598.724) 235.308 50.932.079 2.276.539 53.208.618 O Conselho de Administração DEMONSTRAÇÃO DOS FLUXOS DE CAIXA CONSOLIDADOS PARA OS PERÍODOS FINDOS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores em unidades de Euro) 31-Dez-13 31-Dez-2012 reexpresso 31-Dez-12 Atividades operacionais: Recebimentos de clientes 101.995.939 81.529.346 619.127.848 Pagamentos a fornecedores (64.669.894) (100.100.891) (545.242.973) Pagamentos ao pessoal Pagamento /recebimento do imposto s/o rendimento Outros recebimentos/pagamentos relativos à actividade operacional (8.939.090) (12.743.496) (133.286.946) 28.386.955 (31.315.042) (59.402.071) (4.813.555) (1.134.375) (11.543.468) (12.909.892) (19.844.696) (32.496.811) (17.723.447) (20.979.070) (44.040.278) Fluxos das actividades operacionais 10.663.508 (52.294.112) (103.442.349) Atividades de investimento: Recebimentos provenientes de: Investimentos financeiros Ativos fixos tangíveis Juros e ganhos similares Dividendos 3.825.941 10.209.050 22.045 - 716.830 695.211 2.340.220 6.905.036 3.300.000 10.329.613 4.302.292 875.340 14.204.261 66.600 15.573.845 Pagamentos respeitantes a: Investimentos financeiros Ativos fixos tangíveis Ativos intangíveis 9.604.606 5.739.392 780.604 279.534 Fluxos das actividades de investimento 10.385.209 137.744 (3.480.173) 4.671.253 4.801.423 6.156.669 137.744 8.047.592 9.610.419 5.963.426 Atividades de financiamento: Recebimentos provenientes de: Empréstimos obtidos 778.695.480 Aumentos de capital, prestações suplementares e prémios de emissão Venda de ações (quotas) próprias Juros obtidos 591.667.742 - - 81.167 - 1.665.626 780.442.272 2.035.401 1.144.858.455 3.816 593.703.142 1.166.876 1.146.029.147 Pagamentos respeitantes a: Empréstimos obtidos Amortização de contratos de locação financeira Juros e gastos similares 726.012.741 500.994.128 608.176 585.289 4.313.878 41.356.879 45.271.999 71.742.989 Dividendos 116 Aquisições de ações (quotas) próprias - Fluxos das actividades de financiamento Variação de caixa e seus equivalentes Efeito das diferenças de câmbio Efeito das alterações de participação 955.115.617 279 767.977.912 - 570.178 546.851.695 - 1.031.742.661 12.464.360 46.851.447 114.286.486 19.647.695 2.604.926 16.807.562 (148.657) (108.741) (1.438.715) 347.237 (2.876) (2.876) Caixa e seus equivalentes no início do período 101.464.321 86.098.349 86.098.349 Efeito das atividades em descontinuação (69.806.575) (56.933.912) 51.504.023 31.657.746 Caixa e seus equivalentes no fim do período O Responsável Técnico 140 O Conselho de Administração 101.464.321 ANEXO À DEMONSTRAÇÃO DOS FLUXOS DE CAIXA CONSOLIDADOS Aquisições, subscrições, aumentos de capital e alterações em participações sociais Recebimento por caixa e seus equivalentes, da quantia de 401.800 euros referente à alienação da participação do Grupo na sociedade “Global Azoague, S.L.”. Recebimento por caixa e seus equivalentes, da quantia equivalente a 1.792.511 euros referente à devolução dos “aportes extraordinários de capital” na sociedade “Autopistas Del Valle, S.A.”. Recebimento por caixa e seus equivalentes, da quantia equivalente a 1.611.950 euros referente à alienação da participação do Grupo na sociedade “Hotti-Angola Hoteis, S.A.”. Recebimento por caixa e seus equivalentes, da quantia equivalente a 19.680 euros referente à alienação da participação do Grupo na sociedade “Imokandandu, Lda.”. Realização de suprimentos na sociedade “Metropolitan Transportation Solutions, Ltd.” da quantia de 4.523.000 euros, totalmente realizados por caixa e seus equivalentes. Realização de prestações acessórias na sociedade “Elos - Ligações de Alta Velocidade, S.A.” pela quantia de 2.156.157 euros, totalmente realizados por caixa e seus equivalentes. Realização de suprimentos na sociedade “Sustentável Desafio - Produção de Energia, Lda.” pela quantia de 57.924 euros, totalmente realizados por caixa e seus equivalentes. Realização, por caixa e seus equivalentes, da quantia equivalente a 36.429 euros referente à participação do Grupo no capital da sociedade “Self Energy Angola, Lda.”. Realização de prestações acessórias na sociedade “Prince Contracting, LLC” pela quantia equivalente a 2.827.931 euros, totalmente realizados por caixa e seus equivalentes. Aquisição de uma quota representativa de 51% da sociedade “Talatona Imobiliária, Lda.” pelo valor de um euro, passando assim o Grupo a deter a totalidade do capital social desta empresa. 141 Fluxos atividades de investimento 31-Dez-13 Alienação da participação do Grupo na sociedade “Global Azoague, S.L.” 31-Dez-12 401.800 Alienação da participação do Grupo na sociedade "Hotti-Angola Hoteis, S.A.” 1.611.950 Alienação da participação do Grupo na sociedade “Imokandandu, Lda.” 19.680 Devolução dos “aportes extraordinários de capital” na sociedade “Autopistas Del Valle, S.A.”. 1.792.511 Alienação da participação do Grupo na sociedade “MY Watt, Lda.” 852.750 Alienação da participação do Grupo na sociedade “Reflexos Purpura, Lda.” 69.500 Alienação da participação do Grupo na sociedade “Infraestruturas SDC Costa Rica S.A.” 8.786.746 Alienação de 26% da participação do Grupo na sociedade “Global Azoague, S.L.” Recebimentos provenientes de investimentos financeiros 936 3.825.941 Entrada no capital da sociedade "Self Energy Angola, Lda" 9.709.932 36.429 Aquisição de uma quota representativa de 51% da sociedade “Talatona Imobiliária, Lda.” 1 Realização de suprimentos na sociedade “Metropolitan Transportation Solutions, Ltd.” 4.523.000 4.000.000 Realização de prestações acessórias na sociedade “Elos - Ligações de Alta Velocidade, S.A.” 2.156.157 445.930 Realização de suprimentos na sociedade “Sustentável Desafio - Produção de Energia, Lda.” 57.924 Realização de prestações acessórias/suprimentos na sociedade “Prince Contracting, LLC” 2.827.931 Entrada de 50% no capital na sociedade “Global Azoague, S.L." 1.800 Entrada de 35% no capital na sociedade "Sustentável Desafio - Produção de Energia Lda." 1.750 Realização de suprimentos na sociedade “Autopistas Del Valle, S.A.” Outros Pagamentos respeitantes a investimentos financeiros 1.120.934 32.212 3.164 9.604.606 5.602.626 A data de inclusão da Talatona Imobiliária, Lda no perímetro de consolidação pelo método integral foi 01 de Janeiro de 2013. A essa data, o justo valor dos ativos e passivos da sociedade, ponderados pela participação adquirida pelo Grupo, é como segue: Ativo Não corrente Propriedades de investimento Ativos por impostos diferidos 3.725.464 762.001 4.487.465 Corrente Passivo Corrente Inventários 11.625.953 Empréstimos bancários Dívidas de terceiros 10.183.303 Dívidas a terceiros Outros activos correntes 5.668 Caixa e seus equivalentes 360.001 Outros passivos correntes 8.123.291 18.358.147 180.952 26.662.391 22.174.925 26.662.391 142 26.662.391 Discriminação dos componentes de caixa e seus equivalentes 31-Dez-13 Numerário Depósitos bancários imediatamente mobilizáveis Equivalentes a caixa 44.118 556.107 51.459.905 100.055.330 Caixa e seus equivalente Disponibilidades constantes do balanço 31-Dez-12 852.884 51.504.023 101.464.321 51.504.023 101.464.321 Outras Operações Recebimento por caixa e seus equivalentes, de dividendos no montante equivalente a 2.340.220 euros, pagos pela sociedade “Autopistas Del Valle, S.A.” à “SDC Concessiones Costa Rica”. Pagamento efetuado pela “Grupo Soares da Costa, SGPS, S.A.” aos acionistas de dividendos no montante de 116 euros, totalmente realizados por caixa e seus equivalentes. Os recebimentos e pagamentos respeitantes a empréstimos de atividades de financiamento, incluem liquidações sucessivas e novas emissões de papel comercial, no montante total de 317.708.333 euros e 318.854.167 euros, respetivamente. 143 GRUPO SOARES DA COSTA, SGPS, SA Contas consolidadas – 31 de Dezembro de 2013 Perímetro e métodos de consolidação Grupo Soares da Costa, SGPS, SA 100% 100% (unidade operacional descontinuada) 100% CLEAR, SA 100% 95% CLEAR ANGOLA, LDA 95% 80% 100% 100% SDC S. Tomé e Príncipe, Construções, Lda. 100% 51% GEC – Guiné Ecuatorial Construcciones 51% 99% CERENNA, SA 100% Método Integral CEAR Moçambique, LDA SDC Moçambique, SARL 5% 100% Coordenação & SDC 100% SCSP – SDC Serviços Partilhados, SA 100% 1% 100% CARTA, LDA 99% CIAGEST, SA SOARTA, SA 100% HABITOP, SA 100% CPE, SA SDC Concessions USA, Inc 100% NAVEGAIA, SA INTEVIAS, SA 75% SDC IMOBILIÁRIA, LDA (2) 98% COSTA SUL, LDA (6) 100% TESC, LDA Hidroequador S. Tomense 60% Hidroeléctrica STP, Lda. CAIS da FONTINHA, SA IMOSDC - Investimentos LDA 1% 70% SDC Hidroenergia, S.A. (5) 99,8% 0,2% SDC Hidroenergia 1T, Lda 99,8% 0,2% SDC Hidroenergia 8C, Lda 99,8% 0,2% SDC Hidroenergia 8T, Lda 99,8% 0,2% SDC Hidroenergia 4T, Lda ASSOC-Estádio de Braga, ACE 60% 25% Estádio Coimbra, ACE Método Proporcional SCUTVIAS, SA 50% 28,57% GCVC, ACE 40% 40% Estádio de Braga, ACE TRANSMETRO, ACE 50% 28,57% Somague-SDC, ACE Self Energy Engineering & Innovation, S.A. Três ponto dois, ACE 46% Matosinhos, ACE 50% 50% HidroAlqueva, ACE (unidade operacional descontinuada) 78,1% Self Energy UK Teatro Circo, ACE 50% CAET XXI, ACE 28,57% 17,25% LGV, ACE 30% 30% Israel Metro Builders LGC , ACE 17,9% 50% NORMETRO, ACE SdC e Lena, ACE 50% 24% Terceira Onda, Lda GACE–Gondomar, ACE SOMAFEL, SA 100% 95% 45% 50% 33,33% Auto-estradas XXI, S.A.(3) 46% Operestradas XXI, S.A.( 3) Exproestradas XXI, S.A.(4) 40% GCF, ACE 40% Estradas do Zambeze, S.A. Oper. Estradas. Zambeze, S.A. OFM, SA Somafel e Ferr.,ACE 5% Somafel,Ltda.(Brasil) Self-Energy Angola, LDA Traversofer, SARL Construtora S. José Caldera, SA 25% 49% Alsoma, AEIE 49% SDC Emirates, LLC 17% Grupul Portughez de Constructii CFE – Indústria de Condutas, S.A.(1) GAYAEXPLOR, LDA 28,57% INDÁQUA, SA 97,5% 0,5% Indáqua Matosinhos, S.A.( 9) 98% (9) Indáqua V. do Conde, S.A. 0,5% 93% (8) Indáqua Feira, S.A. 20% MTS, LDA Ute Efacec/Self Energy Self Energy Moçambique Sustentável, Desafio Lda. C. aquisição 3,97% VSL, SA 7,24% VORTAL SGPS, SA Construtora - S.José-S.Ramon, SA Autopistas del Valle 17% 17% Roof Tops of Spain, S.A. 16,3% Elos – OM, S.A. 16,3% Elos, S.A. (7) Sociedade detida em 33,33% pela Clear – Instalações Electromecânicas, S.A.. (2) A Ciagest, SA detém uma participação de 1% no capital social da SDC Imobiliária, Lda. (3) A Sociedade de Construções Soares da Costa, S.A. detém uma participação de 4% no capital social da Auto-estradas XXI, S.A. e Operestradas XXI, SA.. (4) A Sociedade de Construções Soares da Costa, S.A. detém uma participação de 0,004% no capital social da Exproestradas XXI, S.A .. (5) A SDC Concessões,SGPS e a Hidroequador Santomense detêm, cada uma, 0,002% do capital social da SDC Hidroenergia, SA.. (6) A Clear Angola, LDA detém 2% do capital social da Costa Sul, Lda. e da Imosede, Lda.. (7) Sociedade detida em 16,302% pela Soares da Costa Concessões, SGPS, S.A. e em 0,002% pela Sociedade de Construções Soares da Costa, S.A. (8) A Grupo Soares da Costa, SGPS, S.A. detém uma participação de 0,5% do capital social da Indáqua Feira, S.A.. (9) A Sociedade de Construções Soares da Costa, S.A. detém uma participação de 0,5% e de 0,57% no capital social da Indáqua Matos inhos, S.A. e da Indáqua Vila do Conde, S.A., respetivamente. (1) 144 100% 33,33% MRN–Man. Rod.Nacionais 33,33% 0,002% Portvias, S.A. Nova Estação, ACE 50% 50% 60% Eq. Patrimonial 57,26% Soc. Construções Soares da Costa, SA 50% Linha3 Construções Ltda. 50% Energia Própria, S.A. 100% SANTOLINA Holding B.V. 40% 100% SDC América, Inc. (unidade operacional descontinuada) 100% Prince, LLC 100% SDC Contractor, LLC 60% Porto Construction Group, LLC 80% SDC Construction Services, LLC 100% Soares da Costa CS, LLC 75% (6) Talatona Imobiliária, Lda. 30% 100% SDC CONCESIONESC.RICA,SA COSTAPARQUES, SA 100% 99% SDC/Contacto, ACE 100% 100% 100% 98% SDC Construcciones Centro Americanas, SA Soares da Costa Brasil, Ltda. SDC Concessões, SGPS, SA Mercados Novos, LDA IMOSEDE, LDA 100% 100% SDC Imobiliária, SGPS, SA SDC Construção,SGPS, SA 50% 45% 35% 10% POLÍTICAS CONTABILÍSTICAS E NOTAS EXPLICATIVAS EM 31 DE DEZEMBRO DE 2013 1. NOTA INTRODUTÓRIA A sociedade atualmente denominada GRUPO SOARES DA COSTA, SGPS, S.A. (“Empresa”) foi constituída em 2 de Junho de 1944, sob a denominação de Soares da Costa, Lda., sociedade comercial por quotas, tendo sido transformada em sociedade anónima por escritura notarial em 1 de Maio de 1968 e assumido a denominação social de “Sociedade de Construções Soares da Costa, S.A.”. Em 30 de Dezembro de 2002 após um processo de reorganização do Grupo, a Empresa assumiu a sua denominação atual e alterou o objeto social para “Gestão de participações sociais como forma indireta do exercício de atividades económicas”. A atual estrutura de participações da Empresa pode ser representada pelo diagrama anexo, constituindo tal estrutura o denominado Grupo Soares da Costa (“Grupo” ou “Grupo Soares da Costa”) que desenvolve a sua atividade essencialmente nas áreas de construção, imobiliária e das concessões de infra estruturas (transportes, parques de estacionamento, água e energia). A relação completa das empresas incluídas na consolidação e dos métodos de consolidação aplicados constam nas notas seguintes. As ações da Empresa estão cotadas na Euronext Lisbon. Os valores monetários referidos nas notas são apresentados em unidades de euro, salvo indicação em contrário. Em consequência da celebração de acordo acionista conducente à operação de aumento de capital da subsidiária Soares da Costa Construção SGPS, S.A., no montante de 70 milhões de euros, por parte do investidor GAM Holdings, S.A., já concretizado em fevereiro de 2014, durante o exercício de 2013, o Grupo perdeu o controlo sobre a sua subsidiária Soares da Costa Construção, S.G.P.S., S.A., pelo que, consequentemente, o segmento de negócio da área de construção foi classificado, para efeitos de apresentação, como uma unidade operacional descontinuada (Nota 3). 2. PRINCIPAIS POLÍTICAS CONTABILÍSTICAS As principais políticas contabilísticas adotadas na preparação das demonstrações financeiras consolidadas são as seguintes: 2.1. BASES DE APRESENTAÇÃO As demonstrações financeiras consolidadas foram preparadas no pressuposto da continuidade das operações, a partir dos livros e registos contabilísticos das empresas incluídas na consolidação, em algumas situações mantidos de acordo com os princípios de contabilidade geralmente aceites em Portugal e, noutros países, ajustados no processo de consolidação, de modo a que as demonstrações financeiras consolidadas estejam em conformidade com as Normas Internacionais de Relato Financeiro tal como adotadas na União Europeia, em vigor para os exercícios económicos iniciados em 1 de Janeiro de 2012. Devem entender-se como fazendo parte daquelas normas, as Normas Internacionais de Relato Financeiro (“IFRS” – International Financial Reporting Standards) emitidas pelo International Accounting Standards Board (“IASB”), as Normas Internacionais de Contabilidade (“IAS”) emitidas pelo International Accounting Standards Committee (“IASC”) e respectivas interpretações – IFRIC e SIC, emitidas, respetivamente, pelo International Financial Reporting Interpretation Committee (“IFRIC”) e pelo Standing Interpretation Committee (“SIC”), que tenham sido adotadas pela União Europeia. De ora em diante, o conjunto daquelas normas e interpretações serão designadas genericamente por “IAS/IFRS”. Na preparação das demonstrações financeiras anexas foram utilizadas estimativas que afetam as quantias reportadas de ativos e passivos, assim como as quantias reportadas de proveitos e custos durante o período de reporte. Todas as estimativas e assunções efetuadas pelo Conselho de Administração foram efetuadas com base no melhor conhecimento existente à data de aprovação das demonstrações financeiras dos eventos e transações em curso. 145 O Conselho de Administração da Empresa entende que as demonstrações consolidadas anexas e as notas que se seguem asseguram uma adequada apresentação da informação financeira consolidada. As demonstrações financeiras intercalares foram apresentadas trimestralmente de acordo com a IAS 34 – “Relato Financeiro Intercalar”. As seguintes normas, interpretações, emendas e revisões adotadas (“endorsed”) pela União Europeia têm aplicação obrigatória pela primeira vez no exercício findo em 31 de dezembro de 2013: Norma / Interpretação Aplicável nos exercícios iniciados em ou após Emenda à norma IFRS 1 – Adoção pela Primeira Vez das Normas Internacionais de Relato Financeiro (Empréstimos do governo) Emenda à norma IFRS 7 – Instrumentos Financeiros: divulgações (Compensação entre ativos financeiros e passivos financeiros) Emenda à norma IAS 1 – Apresentação de Demonstrações Financeiras (Outro rendimento integral) 1-Jan-13 Esta emenda isenta as entidades que adotam pela primeira vez as IFRS da aplicação retrospetiva das disposições da IAS 39 e do parágrafo 10A da IAS 20 relativas a empréstimos do governo 1-Jan-13 Esta emenda vem exigir divulgações adicionais ao nível dos instrumentos financeiros, em particular as relacionadas com a compensação entre ativos e passivos financeiros. 1-Jul-12 Revisão da norma IAS 19 – Benefícios a Empregados 1-Jan-13 IFRS 13 – Mensuração ao Justo Valor (nova norma) 1-Jan-13 IFRIC 20 – Registo de certos custos na fase de produção de uma mina a céu aberto Melhoramentos das normas internacionais de relato financeiro (ciclo 2009-2011) 1-Jan-13 Esta emenda consubstancia-se nas seguintes alterações: (i) os itens que compõem o Outro Rendimento Integral e que futuramente serão reconhecidos em resultados do exercício passam a ser apresentados separadamente; e (ii) a Demonstração do Resultado Integral passa também a denominar-se Demonstração dos Resultados e de Outro Rendimento Integral. A revisão desta norma contemplou diversas alterações, nomeadamente: (i) reconhecimento dos ganhos e perdas atuariais e financeiros decorrentes de diferenças entre os pressupostos utilizados na determinação das responsabilidades e do rendimento esperado dos ativos e os valores efetivamente verificados, assim como os resultantes de alterações de pressupostos atuariais e financeiros ocorridos no exercício, por contrapartida de reservas (outro rendimento integral); (ii) passa a ser aplicada uma única taxa de juro na determinação do valor presente das responsabilidades e do retorno esperado dos ativos do plano; (iii) os gastos registados em resultados correspondem apenas ao custo do serviço corrente e aos gastos líquidos com juros; (iv) introdução de novas exigências em termos de divulgação. Esta norma vem substituir as orientações existentes nas diversas normas IFRS relativamente à mensuração de justo valor. Esta norma é aplicável quando outra norma IFRS requer ou permite mensurações ou divulgações de justo valor. Esta interpretação clarifica o registo de certos custos incorridos durante a fase de produção numa mina a céu aberto. 1-Jan-13 Estas melhorias envolvem a revisão de diversas normas, nomeadamente IFRS 1 (aplicação repetida da norma), IAS 1 (informação comparativa), IAS 16 (equipamento de serviço), IAS 32 (efeito fiscal da distribuição de instrumentos de capital próprio) e IAS 34 (informação de segmentos). O efeito nas demonstrações financeiras consolidadas do Grupo Soares da Costa no exercício findo em 31 de Dezembro de 2013, decorrente das normas, interpretações, alterações e revisões acima referidas, quando aplicável, não foi significativo, com 146 exceção da adoção da IFRS13, a qual passou a incorporar na determinação do justo valor dos instrumentos financeiros derivados uma estimativa do risco de crédito da empresa detentora do instrumento derivado. As seguintes normas, interpretações, emendas e revisões, com aplicação obrigatória em exercícios económicos futuros, foram, até à data de aprovação destas demonstrações financeiras, adotadas (“endorsed”) pela União Europeia: Norma / Interpretação Aplicável nos exercícios iniciados em ou após IFRS 10 – Demonstrações Financeiras Consolidadas 1-Jan-14 IFRS 11 – Acordos Conjuntos 1-Jan-14 IFRS 12 – Divulgações Sobre Participações Noutras Entidades 1-Jan-14 IAS 27 – Demonstrações Financeiras Separadas (2011) IAS 28 – Investimentos em Associadas e Entidades Conjuntamente Controladas (2011) Emenda às normas: IFRS 10 – Demonstrações Financeiras Consolidadas; IFRS 12 – Divulgações Sobre Participações Noutras Entidades (Entidades de investimento) Emenda à norma IAS 32 – Compensação entre ativos e passivos financeiros Emenda à norma IAS 36 – Imparidade (Divulgações sobre a quantia recuperável de ativos não financeiros) 1-Jan-14 Emenda à norma IAS 39 – Instrumentos Financeiros: Reconhecimento e Mensuração (Reformulação de derivados e continuação da contabilidade de cobertura) 1-Jan-14 147 1-Jan-14 1-Jan-14 1-Jan-14 1-Jan-14 Esta norma vem estabelecer os requisitos relativos à apresentação de demonstrações financeiras consolidadas por parte da empresa-mãe, substituindo, quanto a estes aspetos, a norma IAS 27 – Demonstrações Financeiras Consolidadas e Separadas e a SIC 12 – Consolidação – Entidades com Finalidade Especial. Esta norma introduz ainda novas regras no que diz respeito à definição de controlo e à determinação do perímetro de consolidação Esta norma substitui a IAS 31 – Empreendimentos Conjuntos e a SIC 13 – Entidades Controladas Conjuntamente – Contribuições Não Monetárias por Empreendedores e vem eliminar a possibilidade de utilização do método de consolidação proporcional na contabilização de interesses em empreendimentos conjuntos. Esta norma vem estabelecer um novo conjunto de divulgações relativas a participações em subsidiárias, acordos conjuntos, associadas e entidades não consolidadas. Esta emenda vem restringir o âmbito de aplicação da IAS 27 às demonstrações financeiras separadas. Esta emenda vem garantir a consistência entre a IAS 28 – Investimentos em Associadas e as novas normas adotadas, em particular a IFRS 11 – Acordos Conjuntos. Esta emenda vem introduzir uma dispensa de consolidação para determinadas entidades que se enquadrem na definição de entidade de investimento. Estabelece ainda as regras de mensuração dos investimentos detidos por essas entidades de investimento. Esta emenda vem clarificar determinados aspetos da norma relacionados com a aplicação dos requisitos de compensação entre ativos e passivos financeiros. Esta emenda elimina os requisitos de divulgação da quantia recuperável de uma unidade geradora de caixa com goodwill ou intangíveis com vida útil indefinida alocados nos períodos em que não foi registada qualquer perda por imparidade ou reversão de imparidade. Vem introduzir requisitos adicionais de divulgação para os ativos relativamente aos quais foi registada uma perda por imparidade ou reversão de imparidade e a quantia recuperável dos mesmos tenha sida determinada com base no justo valor menos custos para vender. Esta emenda vem permitir, em determinadas circunstâncias, a continuação da contabilidade de cobertura quando um derivado designado como instrumento de cobertura é reformulado . O Grupo não procedeu à aplicação antecipada de qualquer destas normas nas demonstrações financeiras consolidadas do exercício findo em 31 de dezembro de 2013. Em resultado da aplicação da nova norma IAS28 as seguintes empresas incluídas pelo método de consolidação proporcional passarão a ser consideradas pelo método de equivalência patrimonial. Os ativos e passivos que serão alvo desta alteração são detalhados como segue: AEXXI Ativos fixos tangíveis Expo XXI Scutvias MRN Estradas Zambeze Portvias Oper estradas Zambeze Total (20.157) 251.953 - 186.156 32.678 10.878 36.040 116.555 614.103 - - - 175.968.224 - - - - 175.968.224 Ativos intangíveis Ativos por impostos diferidos Oper XXI 8.899.284 - - 2.317.257 - - 5.827 - 11.222.368 337.475.063 2.812.381 - - - - 9.141.919 - 349.429.363 346.354.190 3.064.334 - 178.471.637 32.678 10.878 9.183.786 116.555 537.234.058 Dívidas de terceiros e outros ativos correntes 1.712.704 2.246.296 2.972.618 6.151.227 6.454.887 331.165 4.128.201 1.238.940 25.236.038 Caixa e seus equivalentes 8.219.657 193.306 305.986 38.345.269 316.026 1.239.430 669.898 2.278 49.291.850 9.932.361 2.439.602 3.278.604 44.496.496 6.770.913 1.570.595 4.798.099 1.241.218 74.527.888 356.286.551 5.503.936 3.278.604 222.968.133 6.803.591 1.581.473 13.981.885 1.357.773 611.761.946 267.810.410 - - 134.077.822 - - 2.600.414 - 404.488.646 - - - 4.357.589 - - - - 4.357.589 21.722.433 - - 5.346.968 - - - - 27.069.401 39.287.908 96.829 - 7.892.661 - - 638.837 - 47.916.235 328.820.751 96.829 - 151.675.040 - - 3.239.251 - 483.831.871 Outros ativos não correntes Total de ativos não correntes Total de ativos correntes Total do ativo Empréstimos Passivos por impostos diferidos Instrumentos financeiros derivados Outros passivos não correntes Total de passivos não correntes Empréstimos 10.624.912 - - 17.123.809 - 82.760 - 27.831.481 Fornecedores e outras dívidas de terceiros 6.834.465 728.150 528.245 10.943.897 5.709.842 1.247.347 8.472.556 737.612 35.202.114 Instrumentos financeiros derivados 7.350.660 - - 2.571.988 - - - - 9.922.648 Outros passivos correntes 5.402.467 513.768 3.676.027 5.112.384 41.303 158.443 1.344.152 442.301 16.690.845 Total de passivos correntes Total do passivo 30.212.504 1.241.918 4.204.272 35.752.078 5.751.145 1.405.790 9.899.468 1.179.913 89.647.088 359.033.255 1.338.747 4.204.272 187.427.118 5.751.145 1.405.790 13.138.719 1.179.913 573.478.959 (2.746.704) 4.165.189 (925.668) 35.541.015 1.052.446 175.683 843.166 177.860 38.282.987 Valor do Investimento Financeiro As seguintes normas, interpretações, emendas e revisões, com aplicação obrigatória em exercícios económicos futuros, não foram, até à data de aprovação destas demonstrações financeiras, adotadas (“endorsed”) pela União Europeia: Norma / Interpretação IFRS 9 – Instrumentos Financeiros (2009) e emendas posteriores Emendas às normas: IFRS 9 – Instrumentos Financeiros (2013); IFRS 7 – Instrumentos Financeiros Divulgações Emenda à norma IAS 19 – Benefícios dos empregados Melhoramentos das normas internacionais de relato financeiro (ciclo 2010-2012) Melhoramentos das normas internacionais de relato financeiro (ciclo 2011-2013) IFRIC 21 – Pagamentos ao Estado 148 Esta norma insere-se no projeto de revisão da IAS 39 e estabelece os requisitos para a classificação e mensuração dos ativos financeiros. A emenda à IFRS 9 insere-se no projeto de revisão da IAS 39 e estabelece os requisitos para a aplicação das regras de contabilidade de cobertura. A IFRS 7 foi igualmente revista em resultado desta emenda. Esta emenda vem clarificar em que circunstâncias as contribuições dos empregados para planos de benefícios pós-emprego constituem uma redução do custo com benefícios de curto prazo. Estas melhorias envolvem a revisão de diversas normas. Estas melhorias envolvem a revisão de diversas normas. Esta emenda vem estabelecer as condições quanto à tempestividade do reconhecimento de uma responsabilidade relacionada com o pagamento ao Estado de uma contribuição por parte de uma entidade em resultado de determinado evento (por exemplo, a participação num determinado mercado), sem que o pagamento tenha por contrapartida bens os serviços especificados. 2.2. PRINCÍPIOS DE CONSOLIDAÇÃO São os seguintes os métodos de consolidação adotados pelo Grupo: a) Empresas do Grupo – Método de consolidação integral As participações financeiras em empresas nas quais o Grupo detenha direta ou indiretamente, mais de 50% dos direitos de voto em Assembleia Geral de Acionistas/Sócios e/ou detenha o poder de controlar as suas políticas financeiras e operacionais (definição de controlo utilizada pelo Grupo), foram incluídas nas demonstrações financeiras consolidadas pelo método de consolidação integral. Os interesses correspondentes à participação de terceiros nestas empresas são apresentados autonomamente na rubrica “Interesses não controlados pelo Grupo”, sendo na demonstração da posição financeira consolidada incluídos nos capitais próprios e na demonstração dos resultados incluídos nos resultados consolidados do exercício. Quando os prejuízos atribuíveis aos interesses não controlados pelo Grupo excedem o interesse minoritário no capital próprio da filial, o Grupo absorve esse excesso e quaisquer prejuízos adicionais, exceto quando os minoritários tenham a obrigação e sejam capazes de cobrir esses prejuízos. Se a filial subsequentemente reportar lucros, o Grupo apropria todos os lucros até que a parte minoritária dos prejuízos absorvidos tenha sido recuperada. Os ativos e passivos de cada empresa do Grupo são identificados ao seu justo valor na data de aquisição ou assunção de controlo, podendo tal mensuração ser concluída no prazo de doze meses após a data de aquisição. Qualquer excesso do custo de aquisição acrescido do justo valor de eventuais interesses previamente detidos e do valor dos interesses não controlados pelo Grupo face ao justo valor dos ativos e passivos líquidos identificáveis adquiridos é reconhecido como “goodwill” (Nota 2.2.d). Caso o diferencial entre o custo de aquisição acrescido do justo valor de eventuais interesses previamente detidos e do valor dos interesses não controlados pelo Grupo e o justo valor dos ativos e passivos líquidos identificáveis adquiridos seja negativo, o mesmo é reconhecido como um rendimento do exercício após reconfirmação do justo valor atribuído aos ativos líquidos. A Empresa optará numa base casuística, pelo cálculo do valor dos interesses não controlados pelo Grupo, (i) de acordo com a sua proporção no justo valor dos ativos e passivos contingentes adquiridos, ou (ii) de acordo com o justo valor dos interesses dos mesmos. Os interesses não controlados pelo Grupo incluem a proporção dos terceiros no justo valor dos ativos e passivos identificáveis à data de aquisição das subsidiárias. Os resultados das filiais adquiridas ou vendidas durante o exercício estão incluídos na demonstração dos resultados desde a data da sua aquisição ou até à data da sua venda. Sempre que necessário, são efetuados ajustamentos às demonstrações financeiras das filiais para adequar as suas políticas contabilísticas às usadas pelo Grupo. As transações, os saldos e os dividendos distribuídos entre empresas do Grupo são eliminados no processo de consolidação. As mais-valias e menos-valias decorrentes da alienação de empresas participadas, efetuadas dentro do Grupo, são igualmente anuladas. As empresas consolidadas pelo método de consolidação integral encontram-se identificadas na Nota 4. b) Empresas controladas conjuntamente – Método de consolidação proporcional As participações financeiras em empresas controladas conjuntamente foram incluídas nas demonstrações financeiras consolidadas pelo método da consolidação proporcional, desde a data em que o controlo é partilhado. De acordo com este método os ativos, passivos, rendimentos e gastos destas empresas foram integrados, nas demonstrações financeiras consolidadas, rubrica a rubrica, na proporção do controlo atribuível ao Grupo. O excesso do custo de aquisição, face ao justo valor de ativos e passivos identificáveis de cada entidade conjuntamente controlada na data de aquisição, é reconhecido como “goodwill” (Nota 2.2.d). Caso o diferencial entre o custo de aquisição e o justo valor dos ativos e passivos líquidos adquiridos seja negativo, o mesmo é reconhecido como um rendimento do exercício após reconfirmação do justo valor dos ativos e passivos identificáveis. Sempre que necessário, são efetuados ajustamentos às demonstrações financeiras das entidades conjuntamente controladas para adequar as suas políticas contabilísticas às usadas pelo Grupo. As transações, os saldos e os dividendos distribuídos entre empresas são eliminados, no processo de consolidação, na proporção do controlo atribuível ao Grupo. As mais-valias decorrentes da alienação de empresas participadas, efetuadas dentro do Grupo, são igualmente anuladas. 149 A classificação dos investimentos financeiros em empresas controladas conjuntamente é determinada com base em acordos parassociais que regulam o controlo conjunto, na percentagem efetiva de detenção e/ou nos direitos de voto detidos. Os interesses financeiros em Agrupamentos Complementares de Empresas (ACE´s), por regra, foram consolidados nas demonstrações financeiras pelo método da consolidação proporcional. As empresas consolidadas pelo método de consolidação proporcional encontram-se identificadas na Nota 5. c) Empresas associadas – Método da equivalência patrimonial As participações financeiras em empresas associadas, empresas onde o Grupo exerce uma influência significativa mas não detém o controlo, nem o controlo conjunto das mesmas através da participação nas decisões financeira e operacional das empresas - geralmente investimentos representando entre 20% a 50% do capital de uma empresa - são registadas pelo método da equivalência patrimonial. De acordo com o método da equivalência patrimonial, as participações financeiras são registadas pelo seu custo de aquisição ajustado pelo valor correspondente à participação do Grupo no rendimento integral (incluindo o resultado líquido) das associadas por contrapartida do rendimento integral do Grupo ou de ganhos ou perdas do exercício, conforme aplicável, e pelos dividendos recebidos. O excesso do custo de aquisição face ao justo valor de ativos e passivos identificáveis de cada associada na data de aquisição é reconhecido como “goodwill” (Nota 2.2.d) e mantido no valor do investimento financeiro. Caso o diferencial entre o custo de aquisição e o justo valor dos ativos e passivos líquidos adquiridos seja negativo, o mesmo é reconhecido como um rendimento do exercício após reconfirmação do justo valor adquirido. É feita uma avaliação dos investimentos em associadas quando existem indícios de que o ativo possa estar em imparidade, sendo registadas como gasto na demonstração dos resultados as perdas por imparidade que se demonstre existir. Quando as perdas por imparidade reconhecidas em exercícios anteriores deixam de existir são objeto de reversão. Quando a proporção do Grupo nos prejuízos acumulados da associada excede o valor pelo qual o investimento se encontra registado, o investimento é relatado por valor nulo, exceto quando o Grupo tenha assumido compromissos para com a participada. Os ganhos não realizados em transações com empresas associadas são eliminados proporcionalmente ao interesse do Grupo nas referidas entidades por contrapartida do investimento nessa mesma entidade. As perdas não realizadas são similarmente eliminadas, mas somente até ao ponto em que a perda não evidencie que o ativo transferido esteja em situação de imparidade. Os investimentos financeiros em empresas associadas encontram-se detalhados na Nota 6. d) “Goodwill” As diferenças entre o custo de aquisição dos investimentos em empresas do Grupo, entidades conjuntamente controladas e associadas, acrescido do valor dos interesses não controlados pelo Grupo (no caso de filiais), do justo valor de eventuais interesses detidos previamente à data da concentração e o saldo líquido entre os justos valores dos ativos, passivos e passivos contingentes identificáveis dessas empresas à data da concentração de atividades empresariais, quando positivas, foram registadas na rubrica de “Goodwill” (Nota 11) ou mantidas na rubrica “Investimentos em empresas associadas” (Nota 6). As diferenças entre o custo de aquisição dos investimentos em empresas do Grupo, entidades conjuntamente controladas e associadas acrescido do valor dos interesses não controlados pelo Grupo (no caso de filiais), sediadas no estrangeiro e o justo valor dos ativos e passivos identificáveis dessas empresas à data da sua aquisição, encontram-se registadas na moeda funcional dessas empresas, sendo convertidas para a moeda funcional e de reporte do Grupo (euro) à taxa de câmbio em vigor na data da demonstração da posição financeira. As diferenças cambiais geradas nessa conversão são registadas no Capital Próprio na rubrica “Reservas de conversão cambial”. O valor dos pagamentos contingentes futuros, que existam, é reconhecido como passivo no momento da concentração empresarial de acordo com o seu justo valor, sendo que qualquer alteração ao valor reconhecido inicialmente é registada em contrapartida do valor de Goodwill, mas apenas se ocorrer dentro do período de remensuração (12 meses após a data de 150 aquisição) e se estiver relacionada com eventos anteriores à data de aquisição, caso contrário deverá ser registada por contrapartida de resultados. Transações de compra de interesses em entidades já controladas e transações de venda de interesses em entidades sem que tal resulte em perda de controlo são tratadas como transações entre detentores de capital afetando apenas as rubricas de capital próprio sem que exista impacto em Goodwill ou em resultados. No momento em que uma transação de venda gerar uma perda de controlo, deverão ser desreconhecidos os ativos e passivos da entidade, e qualquer interesse retido na entidade alienada deverá ser mensurado ao justo valor, e a eventual perda ou ganho apurada com a alienação é registada em resultados. O “goodwill” não é amortizado, sendo testado, anualmente ou sempre que se considera necessário, para verificar se existem perdas por imparidade. Qualquer perda por imparidade é registada imediatamente na demonstração dos resultados do exercício, não podendo ser posteriormente revertida. A quantia recuperável é apurada com base em planos de negócio utilizados pela gestão do Grupo ou por relatórios de avaliação elaborados por entidades independentes, nomeadamente no que respeita a ativos imobiliários. O Goodwill, se negativo, é reconhecido como rendimento na data de aquisição, após reconfirmação do justo valor dos ativos, passivos e passivos contingentes identificáveis. e) Conversão de demonstrações financeiras de entidades estrangeiras São tratadas como entidades estrangeiras as entidades que operando no estrangeiro têm autonomia organizacional, económica e financeira. Os ativos e passivos das demonstrações financeiras de entidades estrangeiras são convertidos para euros utilizando as taxas de câmbio existente à data da demonstração da posição financeira e os gastos e rendimentos e fluxos de caixa dessas empresas são convertidos para euros utilizando a taxa de câmbio média verificada no exercício. A diferença cambial resultante é registada no capital próprio na rubrica “Reservas de conversão cambial”. O “goodwill” e ajustamentos de justo valor resultantes da aquisição de entidades estrangeiras são tratados como ativos e passivos dessa entidade e transpostos para euros de acordo com a taxa de câmbio, à data da demonstração da posição financeira. Sempre que uma entidade estrangeira é alienada (total ou parcialmente), a quota-parte da diferença cambial acumulada é reconhecida na demonstração dos resultados como um ganho ou perda da alienação, no caso de existir perda de controlo, ou transferida para interesses não controlados pelo Grupo no caso de não haver perda de controlo. As cotações utilizadas para conversão em euros das contas das empresas do Grupo, entidades conjuntamente controladas e associadas estrangeiras foram as seguintes: Câmbio em Câmbio Médio 31-Dez-13 2013 Câmbio em Câmbio médio 31-Dez-12 2012 Dólar Americano EUR/USD 1,3791 1,3308 1,3194 1,2932 Metical de Moçambique EUR/MZN 41,355 40,039 39,175 36,810 Dobra de S. Tomé e Príncipe EUR/STD 24.500 24.500 24.500 24.500 Kuanza de Angola EUR/AOA 134,51 128,46 126,37 123,49 Leu Romeno EUR/ROL 4,4710 4,4150 4,4445 4,4574 Shekel Israel EUR/ILS 4,7880 4,7907 4,9258 4,9688 Real do Brasil EUR/BRL 3,2576 2,8937 2,7036 2,5308 Dirhams Estados Emirados EUR/AED 5,0612 4,8884 4,8441 4,7521 Libra Esterlina EUR/GBP 0,8337 0,8501 0,8161 0,8119 Franco CFA EUR/CFA 655,17 655,17 655,17 656,06 151 2.3. PROPRIEDADES DE INVESTIMENTO As propriedades de investimento compreendem, essencialmente, terrenos e edifícios detidos para obter rendas, ou valorização do capital, ou ambos, e não para uso na produção ou fornecimento de bens ou serviços ou para fins administrativos ou para venda no curso ordinário dos negócios. As propriedades de investimento estão registadas pelo custo de aquisição, deduzido das amortizações e das perdas por imparidade acumuladas. À data da transposição das demonstrações financeiras para o quadro referencial IAS/IFRS (1 de Janeiro de 2004) as propriedades de investimento materialmente relevantes foram ajustadas de forma a refletir o seu justo valor à data da conversão (“deemed-cost”). Os gastos incorridos relacionados com propriedades de investimento em utilização nomeadamente, manutenções, reparações, seguros e impostos sobre propriedades (IMI – Imposto Municipal Sobre Imóveis), são reconhecidos como um gasto na demonstração dos resultados consolidada do exercício a que se referem. As beneficiações relativamente às quais se estima que gerem benefícios económicos adicionais futuros, são capitalizadas na rubrica “Propriedades de investimento”. O método de depreciação utilizado nas propriedades de investimento é o método das quotas constantes considerando como taxa de amortização a correspondente a uma vida útil que varia entre 50 e 100 anos, e a sua aplicação inicia-se após os bens estarem em condições de serem utilizados. As perdas por imparidade no valor de realização das propriedades de investimento são registadas no ano em que se estimam. 2.4. ATIVOS FIXOS TANGÍVEIS Os ativos fixos tangíveis adquiridos até 1 de Janeiro de 2004, data da transição para IAS/IFRS encontram-se registados ao “deemed cost”, deduzido de depreciações e perdas por imparidade. O “deemed cost” foi determinado como segue: - Terrenos e edifícios – valor de mercado a 1 de Janeiro de 2004 determinado por avaliação independente - J. Curvelo, Lda.. - Equipamento básico – valor de mercado a 1 de Janeiro de 2004, determinado através de uma avaliação interna dos bens numa ótica de uso, corroborada por uma avaliação externa efetuada por entidade independente – J. Curvelo, Lda.. - Restantes elementos – custo de aquisição ou custo de aquisição reavaliado de acordo com os princípios contabilísticos geralmente aceites em Portugal deduzidos das amortizações e das perdas por imparidade acumuladas. Os bens adquiridos após 1 de Janeiro de 2004 encontram-se registados ao seu custo de aquisição deduzido de depreciações acumuladas e perdas por imparidade. As depreciações são calculadas pelo método das quotas constantes em conformidade com o período de vida útil estimado para cada grupo de bens, após os bens estarem em condições de serem utilizados e são imputadas numa base sistemática durante a sua vida útil que é determinada tendo em conta a utilização esperada do ativo pelo Grupo, do desgaste natural esperado, da sujeição a uma previsível obsolescência técnica e do valor residual atribuível ao bem. O valor residual atribuível ao bem é determinado com base na estimativa do valor recuperável no final da sua vida útil. As perdas por imparidade detetadas no valor de realização dos ativos fixos tangíveis, são registadas no ano em que se estimam, por contrapartida da rubrica "Gastos de depreciação e de amortização e perdas por imparidade" da demonstração consolidada dos resultados. As taxas de depreciação utilizadas correspondem aos seguintes períodos de vida útil estimada (em anos): Vida Útil Edifícios 8 - 100 Equipamento básico 2 - 20 Outros ativos tangíveis 3 - 10 152 As despesas com reparação e manutenção dos ativos fixos tangíveis são consideradas como gastos no exercício em que ocorrem. Os ativos fixos tangíveis em curso, os quais representam ativos fixos ainda em fase de construção/promoção, encontram-se registados ao custo de aquisição ou produção, deduzido de eventuais perdas por imparidade. Estes ativos fixos são amortizados a partir do momento em que os ativos subjacentes estejam concluídos ou disponíveis para uso. As mais ou menos valias resultantes da venda ou abate do imobilizado fixo tangível são determinadas pela diferença entre o preço de venda e o valor líquido contabilístico na data de alienação/abate, sendo registadas na demonstração dos resultados, como “outros ganhos operacionais” ou “outras perdas operacionais”. 2.5. ATIVOS INTANGÍVEIS Os ativos intangíveis encontram-se registados ao custo de aquisição ou produção, deduzido das amortizações acumuladas e perdas por imparidade. Os ativos intangíveis só são reconhecidos se for provável que deles advenham benefícios económicos futuros para o Grupo, sejam controláveis pelo Grupo e se possa medir razoavelmente o seu valor. As amortizações do exercício dos ativos intangíveis são registadas na demonstração dos resultados na rubrica “Gastos de depreciação e de amortização e perdas por imparidade”, e iniciam-se a partir do momento em que o ativo se encontra disponível para uso. O método de amortização utilizado nos ativos intangíveis com vida útil finita é o método das quotas constantes, tendo-se considerado para estes ativos um período de vida útil compreendido entre 3 e 5 anos, com exceção dos encargos com contratos de concessão que são amortizados pelo método das quotas constantes e por duodécimos, durante o período da concessão. A Nota 2.21. é relativa a acordos de concessão de serviços. 2.6. ATIVOS E PASSIVOS FINANCEIROS O Grupo classifica os instrumentos financeiros nas categorias apresentadas e reconciliadas com a demonstração da posição financeira consolidada conforme identificado na Nota 9. a) Investimentos Financeiros Os investimentos financeiros classificam-se em ativos financeiros mensurados ao justo valor através de resultados e em investimentos disponíveis para venda. Os investimentos financeiros são reconhecidos na data em que são transferidos substancialmente os riscos e vantagens inerentes aos mesmos. São inicialmente registados pelo seu valor de aquisição, que é o justo valor do preço pago incluindo despesas de transação, excetuando os investimentos mensurados ao justo valor através de resultados, em que os investimentos são inicialmente reconhecidos ao justo valor e os custos de transação são reconhecidos como gasto na demonstração dos resultados. Após o reconhecimento inicial, os investimentos mensurados ao justo valor através de resultados e os investimentos disponíveis para venda são mensurados pelo seu justo valor por referência ao seu valor de mercado à data da demonstração da posição financeira sem qualquer dedução de custos da transação em que se possa incorrer na venda. Os investimentos em instrumentos de capital próprio não admitidos à cotação em mercados regulamentados, e para os quais não é possível estimar com fiabilidade o seu justo valor, são mantidos ao seu custo de aquisição deduzido de eventuais perdas por imparidade. Os ganhos ou perdas provenientes de uma alteração no justo valor dos investimentos disponíveis para venda são registados no capital próprio, na rubrica de “Reservas” até o investimento ser vendido, recebido ou de qualquer forma alienado, ou até que o justo valor do investimento se situe abaixo do seu custo de aquisição e que tal corresponda a uma perda por imparidade, momento em que o ganho ou perda acumulada é registado(a) na demonstração dos resultados. Os ganhos ou perdas provenientes de uma alteração no justo valor dos investimentos mensurados ao justo valor através de resultados são registados na demonstração consolidada dos resultados do exercício. 153 b) Empréstimos e contas a receber Os empréstimos concedidos e contas a receber não correntes são registados ao custo amortizado utilizando o método da taxa de juro efetiva e deduzidos de eventuais perdas por imparidade. Os rendimentos financeiros são calculados de acordo com a taxa de juro efetiva, exceto para os valores a receber de muito curto prazo cujos valores a reconhecer seriam imateriais. Estes investimentos financeiros surgem quando o Grupo fornece dinheiro, bens ou serviços diretamente a um devedor sem intenção de negociar a dívida. Os empréstimos e contas a receber são classificados como ativos correntes, exceto nos casos em que a maturidade é superior a 12 meses da data da demonstração da posição financeira, os quais se classificam como não correntes. Estes ativos financeiros estão incluídos nas classes identificadas na Nota 9. c) Dívidas de terceiros As dívidas de terceiros são registadas pelo seu valor nominal deduzido de eventuais perdas por imparidade, reconhecidas na rubrica de perdas por imparidade em contas a receber, para que as mesmas reflitam o seu valor realizável líquido. Estas rubricas não incluem juros por não se considerar material o impacto do desconto. As perdas por imparidade são registadas na sequência de eventos ocorridos que indiquem, objetivamente e de forma quantificável, que a totalidade ou parte do saldo em dívida não será recebido. d) Classificação do capital próprio ou passivo Os passivos financeiros e os instrumentos de capital próprio são classificados de acordo com a substância contratual, independentemente da forma legal que assumem. Os instrumentos de capital próprio evidenciam um interesse residual nos ativos do Grupo após dedução dos passivos e são registados pelo valor recebido, líquido de custos suportados com a sua emissão. e) Empréstimos Os empréstimos são registados no passivo pelo valor nominal recebido, líquido de comissões com a emissão desses empréstimos. Os encargos financeiros são calculados de acordo com a taxa de juro efetiva e contabilizados nas rubricas de “Gastos e perdas financeiras” da demonstração consolidada dos resultados de acordo com o princípio da especialização dos exercícios, conforme política definida na Nota 2.9. A parcela do juro efetivo relativa a comissões com a emissão de empréstimos é adicionada ao valor contabilístico do empréstimo caso não seja liquidada durante o exercício. Sempre que as condições contratuais dos empréstimos contraídos se alteram substancialmente das acordadas inicialmente, é contabilizada a extinção do passivo financeiro original e reconhecido novo passivo financeiro. É considerada uma alteração substancial se o valor presente descontado dos fluxos de caixa, de acordo com os novos termos, incluindo comissões pagas líquidas de quaisquer comissões recebidas, e descontados utilizando para o efeito a taxa de juro efetiva original for pelo menos 10% diferente do valor presente descontado dos fluxos de caixa restantes do passivo financeiro original (Nota 21). Os financiamentos sobre a forma de papel comercial são classificados como não correntes, quando têm garantias de colocação por um período superior a um ano e é intenção do Grupo manter a utilização desta forma de financiamento por um período superior a um ano. f) Dívidas a terceiros As dívidas a terceiros encontram-se registadas pelo seu valor nominal. Usualmente estas dívidas a terceiros não vencem juros, mas considera-se imaterial o efeito do desconto. 154 g) Letras descontadas e contas a receber cedidas em “factoring” As letras descontadas e as contas a receber cedidas em factoring (com recurso) encontram-se apresentadas no ativo pelo seu valor nominal e no passivo pelo adiantamento já recebido. Os encargos com juros são reconhecidos de acordo com o princípio da especialização dos exercícios. h) Instrumentos financeiros derivados O Grupo recorre à contratação de instrumentos financeiros derivados com o objetivo de efetuar cobertura de riscos financeiros a que se encontra exposto, em particular as decorrentes nas variações de taxa de juro, não sendo utilizados instrumentos derivados com o objetivo de negociação. Os instrumentos financeiros derivados são mensurados pelo respetivo justo valor. O método de reconhecimento depende da natureza e objetivo da contratação. A Empresa adotou e implementou em 2013 a mensuração ao justo valor de acordo com o estabelecido na IFRS 13 - Mensuração pelo Justo valor (Nota 22). O justo valor de um passivo reflete o risco de desempenho da Empresa que inclui o seu próprio risco de crédito. As técnicas de valorização do justo valor dos instrumentos financeiros derivados de cobertura foram determinadas através da obtenção de dados de taxas de juro, curvas de rendimento e margens de crédito observáveis direta ou indiretamente em intervalos de cotação habituais. Contabilidade de cobertura A possibilidade de designação de um instrumento financeiro derivado como sendo um instrumento de cobertura obedece às disposições do IAS 39, nomeadamente quanto à respetiva documentação e efetividade. Os critérios utilizados pelo Grupo para classificar os instrumentos derivados como instrumentos de cobertura de fluxos de caixa são os seguintes: - Espera-se que a cobertura seja altamente eficaz ao conseguir a compensação de alterações nos fluxos de caixa atribuíveis ao risco coberto; - A eficácia da cobertura pode ser fiavelmente mensurada; - Existe adequada documentação sobre a transação a ser coberta no início da cobertura; - A transação objeto da cobertura é altamente provável. As variações no justo valor dos instrumentos financeiros designados como cobertura de “justo valor” são reconhecidas como resultado financeiro do período bem como as alterações no justo valor do ativo ou passivo sujeito aquele risco. Os instrumentos financeiros de cobertura são inicialmente registados pelo seu custo, se algum, e que corresponde ao seu justo valor, e subsequentemente reavaliados ao seu justo valor. As variações no justo valor dos instrumentos derivados designados como cobertura de “cash flow” são reconhecidas em “Reservas de operações de cobertura” na sua componente efetiva e, em resultados financeiros na sua componente não efetiva. Os valores registados em “Reservas de operações de cobertura” são transferidos para resultados financeiros no período em que o item coberto tem igualmente efeito em resultados. A contabilidade de cobertura é descontinuada quando o instrumento de cobertura atinge a maturidade, o mesmo é vendido ou exercido ou quando a relação de cobertura deixa de cumprir os requisitos exigidos no IAS 39. Nas situações em que o instrumento derivado deixe de ser qualificado como instrumento de cobertura, as diferenças de justo valor acumuladas e diferidas em capital próprio na rubrica “Reservas de operações de cobertura” são transferidas para resultados do exercício. Instrumentos de negociação Relativamente aos instrumentos derivados que, embora contratados com o objetivo de efetuar cobertura económica, não cumprem todas as disposições da IAS 39 (Instrumentos Financeiros: Reconhecimento e Mensuração) no que respeita à possibilidade de qualificação para contabilização como de cobertura, são inicialmente registados pelo seu custo, que 155 corresponde ao seu justo valor, se algum, e posteriormente reavaliados ao seu justo valor cujas respetivas variações são registadas na demonstração dos resultados do período em que ocorrem. Durante o exercício não foram realizadas reclassificações de instrumentos financeiros. i) Ações Próprias As ações próprias são contabilizadas pelo seu valor de aquisição como um abatimento ao capital próprio. Os ganhos ou perdas inerentes à alienação das ações próprias são registadas na rubrica “Reservas e resultados transitados”. j) Caixa e seus equivalentes Os montantes incluídos na rubrica “Caixa e seus equivalentes” correspondem aos valores de caixa, depósitos bancários e depósitos a prazo e outras aplicações de tesouraria de curto prazo, vencíveis a menos de três meses, e que possam ser imediatamente mobilizáveis com risco insignificante de alteração de valor. Para efeitos da demonstração consolidada dos fluxos de caixa, a rubrica de caixa e equivalentes de caixa compreende também os descobertos bancários incluídos na rubrica de “Empréstimos bancários”, na demonstração da posição financeira consolidada. Todos os montantes incluídos nesta rubrica são passíveis de ser realizados no curto prazo não existindo penhoras ou garantias prestadas sobre estes ativos. 2.7. LOCAÇÕES Os contratos de locação são classificados como: - de locações financeiras se através deles forem transferidos substancialmente todos os riscos e vantagens inerentes à posse; - de locações operacionais se através deles não forem transferidos substancialmente todos os riscos e vantagens inerentes à posse. A classificação das locações em financeiras ou operacionais é feita em função da substância e não da forma do contrato. Os ativos fixos tangíveis adquiridos mediante contratos de locação financeira, bem como as correspondentes responsabilidades, são contabilizados pelo método financeiro, reconhecendo o ativo fixo, as amortizações acumuladas correspondentes e as dívidas pendentes de liquidação de acordo com o plano financeiro contratual ao justo valor ou se inferior ao valor presente dos pagamentos mínimos a efetuar até ao final do contrato. As depreciações destes ativos, calculadas em conformidade com o descrito em 2.4. supra, são registadas em depreciações do exercício. A parcela de capital incluída nas rendas pagas é registada como redução daquelas responsabilidades e os juros incluídos nessas rendas são registados como gastos financeiros do exercício a que respeitam. Nas locações consideradas como operacionais, as rendas devidas são reconhecidas como custo na demonstração dos resultados durante o período do contrato de locação na rubrica “Fornecimentos e serviços externos”. Nas locações em que o Grupo age como locador ao abrigo de contratos de locação operacional, o valor dos bens afetos são mantidos na demonstração da posição financeira e os proveitos são reconhecidos de forma linear durante o período do contrato de locação. 2.8. INVENTÁRIOS As mercadorias, as matérias-primas, subsidiárias e de consumo são valorizadas ao menor do custo de aquisição ou do valor realizável líquido. O método de custeio utilizado pelo Grupo é o custo médio ponderado. O valor registado em mercadorias corresponde fundamentalmente a projetos imobiliários destinados a venda. 156 Os produtos acabados e semiacabados, os subprodutos e os produtos e trabalhos em curso são valorizados ao menor do custo de produção ou do valor realizável líquido. Os custos de produção incluem o custo da matéria-prima incorporada, mão-de-obra direta e gastos gerais de fabrico. O método de custeio é o custo médio. A rubrica de Produtos Acabados inclui fundamentalmente o valor de imóveis para venda no curso normal da atividade. O valor realizável líquido corresponde ao preço de venda normal deduzido dos custos para terminar a produção e dos gastos de comercialização. As diferenças entre o custo e o respetivo valor de realização dos inventários, no caso de este ser inferior ao custo, são registadas como gastos operacionais em “Provisões e perdas por imparidade”. 2.9. ENCARGOS FINANCEIROS COM EMPRÉSTIMOS OBTIDOS Os encargos financeiros relacionados com empréstimos obtidos são geralmente reconhecidos como gasto de acordo com o princípio da especialização dos exercícios. Nos termos da IAS 23, os encargos financeiros com empréstimos obtidos diretamente relacionados com a aquisição, construção ou produção de ativos fixos, ou associados às concessões de autoestradas ou a projetos imobiliários classificados em inventários, são capitalizados, fazendo parte do custo do ativo. A capitalização destes encargos começa após o início da preparação das atividades de construção ou desenvolvimento do ativo e é interrompida após o início de utilização, o final da produção ou construção do ativo, ou quando o projeto em causa se encontra suspenso. Quaisquer rendimentos financeiros gerados por empréstimos obtidos, diretamente relacionados com um investimento específico, são deduzidos aos encargos financeiros elegíveis para capitalização. Durante o exercício de 2013 foi interrompida a capitalização dos encargos financeiros que vinha a ser efetuada em projetos que atualmente se encontram suspensos, ligados às concessões das mini hídricas em Portugal e em São Tomé e Príncipe, não se tendo procedido à capitalização de encargos financeiros no ano. À data do final do exercício de 2013 nas demonstrações financeiras consolidadas do Grupo encontra-se capitalizada como parte integrante do custo líquido destes ativos, a quantia de 5.840.722 euros. 2.10. PROVISÕES As provisões são reconhecidas quando o Grupo tem uma obrigação presente (legal ou construtiva) resultante dum evento passado e é provável que para a resolução dessa obrigação ocorra uma saída de recursos e que o montante da obrigação possa ser razoavelmente estimado. As provisões são revistas na data de cada demonstração da posição financeira e são ajustadas de modo a refletir a melhor estimativa a essa data. As provisões para custos de reestruturação são reconhecidas pelo Grupo sempre que exista um plano formal e detalhado de reestruturação e que o mesmo tenha sido comunicado às partes envolvidas. 2.11. IMPOSTO SOBRE O RENDIMENTO O imposto sobre o rendimento do exercício é calculado com base nos resultados tributáveis das empresas incluídas na consolidação e considera a tributação diferida. O imposto corrente sobre o rendimento é calculado com base nos resultados tributáveis (os quais diferem dos resultados contabilísticos) das empresas incluídas na consolidação de acordo com as regras fiscais em vigor no local da sede de cada empresa do Grupo. Os impostos diferidos referem-se às diferenças temporárias entre os montantes dos ativos e passivos para efeitos de reporte contabilístico e os respetivos montantes para efeitos de tributação. Os ativos e passivos por impostos diferidos são calculados e anualmente avaliados utilizando as taxas de tributação que se esperam estar em vigor à data da reversão das diferenças temporárias. Os ativos por impostos diferidos são registados unicamente quando existem expectativas razoáveis de lucros fiscais futuros suficientes para os utilizar, ou nas situações em que existam diferenças temporárias tributáveis que compensem as diferenças 157 temporárias dedutíveis no período da sua reversão. Na data de cada demonstração da posição financeira é efetuada uma reapreciação das diferenças temporárias subjacentes aos ativos por impostos diferidos no sentido de reconhecer ativos por impostos diferidos não registados anteriormente por não terem preenchido as condições para o seu registo e/ou para reduzir o seu montante, em função da expectativa atual da sua recuperação futura. Os impostos diferidos são registados como perda ou ganho do exercício, exceto se resultarem de transações ou eventos reconhecidos em rubricas de capital próprio, situação em que o imposto diferido é também registado nessas mesmas rubricas. 2.12. APRESENTAÇÃO DA DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA Os ativos realizáveis e os passivos exigíveis a mais de um ano da data da demonstração da posição financeira são apresentados, respetivamente, como ativos e passivos não correntes. 2.13. RECONHECIMENTO DE GASTOS E RENDIMENTOS a) Contratos de construção Para o reconhecimento dos rendimentos e gastos dos contratos de construção, foi adotado o método da percentagem de acabamento. De acordo com este método, os rendimentos diretamente relacionados com as obras em curso são reconhecidos na demonstração dos resultados, contrato a contrato, em função da sua percentagem de acabamento, a qual é determinada pelo rácio entre os gastos incorridos até à data da demonstração da posição financeira e os gastos totais estimados da obra. As diferenças entre os rendimentos apurados através da aplicação deste método e a faturação emitida são contabilizadas nas rubricas “Outros ativos correntes” ou “Outros passivos correntes”, consoante a natureza da diferença. Variações nos trabalhos face à quantia de rédito acordada no contrato são reconhecidas no resultado do exercício quando é fortemente provável que o cliente aprove a quantia de rédito proveniente da variação, e que esta possa ser mensurada com fiabilidade. As reclamações para reembolso de gastos não incluídos no preço do contrato são incluídas no rédito do contrato quando as negociações atinjam um estágio avançado de tal forma que é provável que o cliente aceite a reclamação, e que é possível mensurá-la com fiabilidade. Para fazer face aos custos a incorrer durante o período de garantia das obras, o Grupo reconhece anualmente um passivo para fazer face a tal obrigação legal, a qual é apurada tendo em conta o volume de produção anual e o historial de custos incorridos no passado com as obras em período de garantia. b) Empreendimentos imobiliários Os custos relevantes com os empreendimentos imobiliários são apurados tendo em conta os custos diretos de construção, assim como todos os custos associados à elaboração de projetos e licenciamento das obras. Os custos imputáveis ao financiamento, à supervisão e à fiscalização do empreendimento são também adicionados ao custo dos empreendimentos imobiliários, desde que estes se encontrem em curso. Considera-se, para efeito de capitalização de encargos financeiros e encargos com a supervisão e fiscalização do empreendimento, que o mesmo está em curso se aguardar decisão das autoridades envolvidas ou se se encontrar em construção. Caso o empreendimento não se encontre nestas fases, o mesmo é considerado parado e as capitalizações acima referidas são suspensas. Os rendimentos e gastos relativos à promoção imobiliária são diferidos na demonstração da posição financeira até que a respetiva execução esteja total ou substancialmente terminada. O reconhecimento das vendas de empreendimentos imobiliários é efetuado no momento em que legalmente ocorre a transferência de propriedade ou, excecionalmente, quando a posse ou riscos inerentes ao imóvel são transmitidas ao promitente-comprador e se considera a venda irreversível. 158 c) Restantes atividades O rédito é mensurado pelo justo valor da contraprestação recebida ou a receber. O rédito reconhecido está deduzido do montante de devoluções, descontos e outros abatimentos e não inclui IVA e outros impostos liquidados relacionados com a venda. Os rendimentos relativos a vendas e prestações de serviços em geral são reconhecidos com a sua realização ou com referência à fase de acabamento da transação à data de relato, desde que todas as seguintes condições estejam satisfeitas: - o montante do rédito pode ser mensurado com fiabilidade; - é provável que benefícios económicos futuros associados à transação fluam para o Grupo; - os custos incorridos ou a incorrer com a transação podem ser mensurados com fiabilidade; - a fase de acabamento da transação à data de relato pode ser mensurada com fiabilidade. Os proveitos financeiros relacionados com a mora no pagamento por parte dos clientes são reconhecidos quando há significativa evidência da sua cobrabilidade. O rédito de juros é reconhecido utilizando o método da taxa de juro efetiva, desde que seja provável que benefícios económicos fluam para o Grupo e o seu montante possa ser mensurado com fiabilidade. O rédito proveniente de dividendos é reconhecido quando for estabelecido o direito do Grupo a receber o correspondente montante. d) Gastos com a preparação de propostas Os gastos incorridos com a preparação de propostas são reconhecidos na demonstração dos resultados do exercício em que ocorrem, em virtude do desfecho da proposta não ser controlável. e) Especializações dos exercícios As empresas do Grupo registam os seus rendimentos e gastos de acordo com o princípio da especialização dos exercícios pelo qual os rendimentos e gastos são reconhecidos à medida que são gerados independentemente do momento em que são recebidos ou pagos. As diferenças entre os montantes recebidos e pagos e os correspondentes rendimentos e gastos gerados são registadas nas rubricas “Outros ativos correntes” ou “Outros passivos correntes”, consoante a natureza da diferença. 2.14. SALDOS E TRANSAÇÕES EXPRESSOS EM MOEDA ESTRANGEIRA As transações são registadas nas demonstrações financeiras individuais das filiais na moeda funcional da filial. As transações em outras divisas que não a moeda funcional da filial, são registadas às taxas em vigor na data da transação. Em cada data da demonstração da posição financeira, os ativos e passivos monetários expressos em moeda estrangeira nas demonstrações financeiras das filiais são convertidos para a moeda funcional da filial utilizando as taxas de câmbio vigentes naquela data. Ativos e passivos não monetários denominados em moeda estrangeira e registados ao justo valor são convertidos para a moeda funcional de cada filial, utilizando para o efeito a taxa de câmbio em vigor na data em que o justo valor foi determinado. As diferenças de câmbio, favoráveis e desfavoráveis, originadas pelas diferenças entre as taxas de câmbio em vigor na data das transações e as vigentes na data das cobranças, dos pagamentos ou à data da demonstração da posição financeira, são registadas como “Outros ganhos e perdas financeiros” na demonstração consolidada dos resultados do exercício, exceto as relativas a valores não monetários, cujas variações de justo valor, são registadas diretamente em capital próprio. 2.15. IMPARIDADE DE ATIVOS NÃO CORRENTES, EXCETO GOODWILL É efetuada uma avaliação de imparidade à data de cada demonstração da posição financeira e sempre que seja identificado um evento ou alteração nas circunstâncias que indique que o montante pelo qual o ativo se encontra registado possa não ser recuperado. 159 Sempre que o montante pelo qual o ativo se encontra registado é superior à sua quantia recuperável, é reconhecida uma perda por imparidade, registada na demonstração dos resultados. A quantia recuperável, é a mais alta do preço de venda líquido e do valor de uso. O preço de venda líquido é o montante que se obteria com a alienação do ativo numa transação ao alcance das partes envolvidas deduzido dos gastos diretamente atribuíveis à alienação. O valor de uso é o valor presente dos fluxos de caixa futuros estimados que são esperados que surjam do uso continuado do ativo e da sua alienação no final da sua vida útil. A quantia recuperável é estimada para cada ativo, individualmente ou, no caso de não ser possível, para a unidade geradora de caixa à qual o ativo pertence. A reversão de perdas por imparidade reconhecidas em exercícios anteriores é registada quando existem indícios de que as perdas por imparidade reconhecidas já não existem ou diminuíram. A reversão das perdas por imparidade é reconhecida na demonstração dos resultados como resultados operacionais. Contudo, a reversão da perda por imparidade é efetuada até ao limite da quantia que estaria reconhecida (líquida de amortização ou depreciação) caso a perda por imparidade não se tivesse registado em exercícios anteriores. 2.16. ATIVOS E PASSIVOS CONTINGENTES Os passivos contingentes não são reconhecidos nas demonstrações financeiras consolidadas, sendo divulgados no anexo às demonstrações financeiras exceto se a possibilidade de existir um exfluxo de recursos for remota, caso em que não são objeto de divulgação. Os ativos contingentes não são reconhecidos nas demonstrações financeiras consolidadas, sendo divulgados nas notas explicativas quando é provável a existência de um influxo económico futuro. 2.17. EVENTOS SUBSEQUENTES Os eventos ocorridos após a data da demonstração da posição financeira que proporcionem informação adicional sobre condições que existiam à data da demonstração da posição financeira são refletidos nas demonstrações financeiras consolidadas. Os eventos após a data da demonstração da posição financeira que proporcionem informação sobre condições que ocorram após a data da demonstração da posição financeira, se materiais, são divulgados nas demonstrações financeiras consolidadas. 2.18. INFORMAÇÃO POR SEGMENTOS Em cada exercício são identificados os segmentos de negócio e segmentos geográficos aplicáveis ao Grupo. Informação detalhada é incluída na Nota 8. 2.19. SUBSÍDIOS Os subsídios governamentais são reconhecidos de acordo com o seu justo valor quando existe uma garantia razoável que irão ser recebidos e que o Grupo irá cumprir com as condições exigidas para a sua concessão. Os subsídios à exploração, nomeadamente para formação de colaboradores, são reconhecidos na demonstração dos resultados de acordo com os gastos incorridos. Os subsídios ao investimento, relacionados com a aquisição de ativos fixos, são incluídos na rubrica “Outros passivos não correntes” e são creditados na demonstração dos resultados, em quotas constantes, durante o período estimado de vida útil dos ativos adquiridos. 2.20. ATIVOS NÃO CORRENTES DETIDOS PARA VENDA Os ativos não correntes e os grupos para alienação são classificados como detidos para venda quando a sua quantia escriturada for essencialmente recuperada através de uma venda e não através do seu uso continuado. Considera-se que esta condição se verifica apenas quando a venda é altamente provável e o ativo não corrente ou grupo para alienação está disponível para venda 160 imediata nas suas condições presentes. A correspondente venda deve estar concluída no prazo de um ano a contar da data da classificação do ativo não corrente ou do grupo para alienação como disponível para venda. Quando a Empresa está comprometida com um plano de venda de uma subsidiária que envolva a perda de controlo sobre a mesma, todos os ativos e passivos dessa subsidiária são classificados como detidos para venda, desde que se cumpram os requisitos referidos no parágrafo anterior, ainda que a Empresa retenha algum interesse minoritário na subsidiária após a venda. Os ativos não correntes e os grupos para alienação classificados como detidos para venda são mensurados ao menor de entre a sua quantia escriturada antes da classificação e o seu justo valor menos os custos para vender. 2.21. ACORDOS DE CONCESSÃO DE SERVIÇOS Relativamente aos acordos de concessão de serviços, a IFRIC 12 determina como os operadores de serviços de concessão devem aplicar as regras de reconhecimento e mensuração por parte do operador privado na prestação de serviços de construção de infraestruturas e de operação no âmbito da assinatura dos contratos de concessão. Esta interpretação foi emitida pela IASB em Novembro de 2008 e adotada pela União Europeia em Março de 2009, com aplicação obrigatória para exercícios iniciados em/ou após 1 Janeiro de 2010. Esta interpretação aplica-se a algumas atividades desenvolvidas por subsidiárias e associadas do Grupo Soares da Costa. As concessões (exploração de infra estruturas rodoviárias) exploradas pelas entidades conjuntamente controladas AutoEstradas XXI, S.A. e Estradas do Zambeze, S.A. são enquadradas no modelo do ativo financeiro, dado que os contratos de concessão destas empresas preveem que a mesma tem o direito incondicional a receber dinheiro (remuneração por disponibilidade) como contrapartida dos serviços de construção da infraestrutura para a prestação do serviço público, o qual não está dependente do volume de utilização da infraestrutura por parte dos utentes (volume de tráfego) mas antes da sua disponibilidade. Neste caso são aplicadas as seguintes políticas contabilísticas: - O rédito e os custos relativos ao serviço de construção são tratados de acordo com a IAS 11-contratos de construção. Desta forma, todos os encargos incorridos com a construção da infraestrutura explorada são registados como gastos na demonstração dos resultados do período a que respeitam. A retribuição a receber como contrapartida dos serviços de construção prestados é registada como rendimento no exercício a que respeita de acordo com o método da percentagem de acabamento, calculada pelo rácio entre os custos de construção incorridos face aos custos totais de construção estimados incorrer, por contrapartida do registo de um ativo financeiro, sob a forma de uma conta a receber do concedente, classificada na rubrica “Outros devedores”; - O rédito e os custos relativos ao serviço de exploração e conservação são tratados de acordo com a IAS 18-rédito; - As obrigações contratuais de manter ou repor a infraestrutura em determinados níveis de capacidade para a prestação do serviço público são registadas de acordo com a IAS 37-provisões, passivos contingentes e ativos contingentes; - Anualmente é efetuada a atualização financeira do passivo acima referido resultante do registo das obrigações contratuais de manter ou repor a infraestrutura em determinados níveis de capacidade para a prestação do serviço público, por contrapartida de um gasto financeiro; - Anualmente é efetuada a atualização financeira do ativo financeiro acima referido (conta a receber do concedente), por contrapartida de um rendimento financeiro; - Os montantes das portagens recebidas pela Empresa, na medida em que, de acordo com o contrato de concessão, não constituem rendimento da Empresa, funcionando esta como um agente cobrador em nome do Concedente, são registados como uma conta a pagar ao Concedente. No caso da entidade conjuntamente controlada Scutvias (concessão de infra estruturas rodoviárias) e das subsidiárias CPE e Costaparques (exploração de parques de estacionamento), os contratos de concessão detidos por cada uma delas enquadramse no modelo do ativo intangível, aplicando-se as seguintes políticas contabilísticas: - 161 O rédito e os gastos relativos ao serviço de construção são tratados de acordo com a IAS 11 – Contratos de construção. Desta forma, todos os encargos incorridos com a construção da infraestrutura explorada são registados como gastos na demonstração dos resultados do período a que respeitam. A retribuição a receber como contrapartida dos serviços de construção prestados é registada como rendimento no exercício a que respeita, de acordo com o método da percentagem de acabamento, calculado pelo rácio entre os custos de construção incorridos face aos custos totais de construção estimados, por contrapartida do registo de um ativo intangível; - O ativo intangível é amortizado a partir do momento em que está disponível para uso e numa base sistemática ao longo da concessão, utilizando o método da linha reta ou o método da unidade de produção, conforme mais apropriado; - O rédito e os outros proveitos relativos ao serviço de exploração e conservação são tratados de acordo com a IAS 18 – Rédito; - Os encargos incorridos anualmente com a exploração e conservação das infraestruturas são registados como encargos no exercício a que respeitam; - As obrigações contratuais de manter ou repor a infraestrutura em determinados níveis de capacidade para a prestação do serviço público (nomeadamente grandes reparações) são registadas de acordo com a IAS 37 – Provisões, Passivos Contingentes e Ativos Contingentes; - Os custos de empréstimos obtidos que sejam atribuíveis ao acordo (contrato de concessão) são capitalizados durante a fase de construção do mesmo, em conformidade com a IAS 23 - Custos de Empréstimos Obtidos; - Todos os custos relacionados com o acordo e que dele não possam ser dissociados devem ser adicionados ao ativo intangível ao seu justo valor. 2.22. TRABALHOS PARA A PRÓPRIA EMPRESA Os trabalhos para a própria empresa correspondem basicamente a obras de construção e beneficiação executadas pela própria empresa e incluem despesas com materiais, mão-de-obra direta e gastos gerais. Tais despesas são objeto de capitalização apenas quando sejam preenchidos os seguintes requisitos: - Os ativos desenvolvidos são identificáveis; - Existe forte probabilidade de os ativos virem a gerar benefícios económicos futuros, e; - Os gastos de desenvolvimento são mensuráveis de forma fiável. 2.23. JULGAMENTOS E ESTIMATIVAS Na preparação das demonstrações financeiras anexas foram efetuados julgamentos e estimativas e utilizados diversos pressupostos que afetam as quantias relatadas de ativos e passivos, assim como as quantias relatadas de rendimentos e gastos do exercício. As estimativas contabilísticas mais significativas refletidas nas demonstrações financeiras consolidadas incluem: - Vidas úteis dos ativos fixos tangíveis e intangíveis e propriedades de investimento; - Análises de imparidade do goodwill e de outros ativos fixos tangíveis e intangíveis e propriedades de investimento; - Registo de ajustamentos aos valores do ativo, provisões e análise de passivos contingentes; - Reconhecimento de proveitos e custos em obras em curso; - Determinação do justo valor dos instrumentos financeiros derivados; - Recuperabilidade de ativos por impostos diferidos. As estimativas foram determinadas com base na melhor informação disponível à data da preparação das demonstrações financeiras consolidadas e com base no melhor conhecimento e na experiência de eventos passados e/ou correntes. No entanto, poderão ocorrer situações em períodos subsequentes que, não sendo previsíveis à data, não foram considerados nessas estimativas. As alterações a essas estimativas, que ocorram posteriormente à data das demonstrações financeiras consolidadas, serão corrigidas em resultados de forma prospetiva, conforme disposto pelo IAS 8. 162 As principais estimativas e os pressupostos relativos a eventos futuros incluídos na preparação das demonstrações financeiras consolidadas, são descritos nas correspondentes notas anexas. 2.24. GESTÃO DE CAPITAIS INVESTIDOS A gestão do Capital levada a cabo pelo Grupo visa assegurar a continuidade das operações do Grupo, procurando maximizar a criação de valor para os acionistas. Assim, os capitais do Grupo compreendem os capitais próprios atribuíveis aos acionistas (compostos pelo capital social que se encontra totalmente subscrito e realizado, reservas de capital acumuladas, reservas por reavaliação de ativos, reservas por conversão cambial, diferenças de consolidação e resultados de anos anteriores não distribuídos aos acionistas), o endividamento (com recurso e sem recurso) e os montantes disponíveis em caixa e seus equivalentes. O endividamento do Grupo tem duas origens diferentes: endividamento com recurso e endividamento sem recurso. A distinção entre estes dois tipos de endividamento assenta no tipo de responsabilidade assumida pelo Grupo perante o cumprimento da obrigação de fazer face ao seu pagamento. A dívida com recurso assumida por uma qualquer sociedade do Grupo é exigível ao acionista do Grupo enquanto a dívida sem recurso, assumida exclusivamente no âmbito de negócios concessionados financiados em regime de “project finance”, é apenas exigível à sociedade que a contraiu, e portanto, apenas os ativos desta respondem pelo seu pagamento. 2.25. GESTÃO DE RISCOS FINANCEIROS É prestada informação relevante sobre a gestão que o Grupo efetua dos riscos financeiros no capítulo 8 do Relatório de Gestão do exercício de 2013 bem como na Nota 34 deste documento. 3. OPERAÇÕES DESCONTINUADAS Em resultado da concretização em 31 de dezembro de 2013 da totalidade das condições precedentes definidas no acordo de subscrição assinado em Novembro de 2013, entre a Empresa e o investidor (GAM Holdings, S.A., Nota Introdutória) que irá subscrever o aumento de capital na Soares da Costa Construção SGPS, S.A., e a consequente perda de controlo sobre o segmento de negócio da área da construção por parte do Grupo Soares da Costa, (basicamente a Soares da Costa Construção SGPS, S.A., Soares da Costa Construção, S.A., Clear, Instalações Electromecânicas, S.A. e a Clear Angola, Ltda. e a Somafel, S.A.) este segmento de negócio foi classificado, para efeitos de apresentação, como uma unidade operacional descontinuada. Adicionalmente, e como consequência da expetável alienação da Prince Contracting, LLC (segmento de negócio da área da construção nos Estados Unidos da América) esta atividade foi também considerada como uma unidade operacional descontinuada. Conforme previsto pela IFRS 5, foram efetuadas alterações nas Demonstrações consolidadas dos resultados para os exercícios findos em 31 de dezembro de 2013 e 2012 para refletir numa única rubrica (Resultado líquido do exercício de operações descontinuadas), na face da demonstração consolidada dos resultados, os lucros ou prejuízos após os impostos das unidades operacionais descontinuadas. Adicionalmente, em resultado da concretização substancial do acordo de subscrição assinado entre a Empresa e o investidor (GAM Holdings, S.A., Nota Introdutória) que irá subscrever o aumento de capital na Soares da Costa Construção SGPS, S.A., cujas condições necessárias para a efetivação do mesmo se verificavam na sua totalidade em 31 de dezembro de 2013, facto pelo qual a Empresa deixou de estar exposta aos riscos e benefícios deste segmento de atividade, os ativos e os passivos provenientes da Soares da Costa Construção SGPS, S.A. e das suas participadas foram objecto de desreconhecimento das demonstrações financeiras consolidadas. Simultaneamente, e uma vez que a Empresa perdeu o controlo sobre esta actividade, o interesse residual mantido naquela entidade (33,33%) foi reconhecido como um investimento financeiro mensurado ao seu justo valor (Nota 15). O detalhe das operações descontinuadas (que inclui as unidades operacionais classificadas como grupos para alienação e as unidades operacionais alienadas no decurso do exercício findo em 31 de dezembro de 2013) na demonstração consolidada dos resultados pode ser resumido como segue: 163 Rendimentos e gastos das actividades descontinuadas Vendas e prestações de serviços (Volume de negócios) Variação nos inventários da produção Outros ganhos operacionais 31-dez-2013 Unidades descontinuadas 31-dez-2012 Unidades descontinuadas 31-dez-2012 Atividades continuadas 31-dez-2012 Publicado 527.611.473 614.403.236 187.445.301 801.848.536 (5.676.384) (17.928.006) (12.221.334) (30.149.340) 7.922.730 9.146.751 3.475.730 12.622.480 529.857.818 605.621.980 178.699.696 784.321.677 Custo das mercadorias vendidas e matérias consumidas (123.325.789) (146.161.306) (339.993) (146.501.299) Fornecimentos e serviços externos (283.551.489) (268.345.586) (109.821.921) (378.167.507) Gastos com o pessoal (114.064.860) (131.715.255) (13.395.468) (145.110.723) Gastos de depreciação e de amortização e perdas de imparidade (17.855.816) (21.283.438) (22.634.493) (43.917.931) Provisões e perdas por imparidade (29.737.342) (18.316.188) (1.521.056) (19.837.244) Outras perdas operacionais (20.222.974) (15.701.313) (24.229.663) (39.930.976) (588.758.269) (601.523.086) (171.942.594) (773.465.679) (58.900.451) 4.098.895 6.757.103 10.855.997 Rendimentos e ganhos operacionais Gastos e perdas operacionais Resultado operacional Juros e rendimentos similares obtidos Juros e gastos similares suportados Custo líquido do financiamento 66.278.362 0 22.346.987 22.346.987 (34.389.022) (23.805.381) (53.198.863) (77.004.244) 31.889.340 (23.805.381) (30.851.877) (54.657.258) Ganhos relativos a empresas do grupo e associadas 7.905 660.065 174.194 834.259 Perdas em investimentos financeiros em associadas (42.755) (100.648) (13.305) (113.953) (34.850) 559.417 160.889 720.306 8.445.061 Ganhos e perdas em empresas associadas Rendimentos e mais valias de participações de capital 948.650 0 8.445.061 Outros ganhos financeiros 16.503.188 7.867.573 1.656.557 9.524.131 Outras perdas financeiras (28.651.366) (22.644.729) (10.429.868) (33.074.597) Outros ganhos e perdas financeiros (11.199.527) (14.777.156) (328.250) (15.105.405) 20.654.962 (38.023.120) (31.019.237) (69.042.357) (38.245.489) (33.924.225) (24.262.134) (58.186.359) (2.953.771) 5.475.805 5.198.829 10.674.634 (41.199.260) (28.448.420) (19.063.305) (47.511.726) (28.448.420) (19.063.305) (47.511.726) Resultado financeiro Resultado antes de impostos Impostos sobre o rendimento Ganho/perda de remensuração para justo valor menos custos para vender (5.028.654) Ganho/perda da venda das operações 53.769.877 48.741.223 Resultado do período 7.541.963 O detalhe das operações descontinuadas na demonstração consolidada dos fluxos de caixa pode ser resumida como segue: Rendimentos e gastos das actividades descontinuadas Fluxos de caixa líquidos das atividades operacionais 31-dez-2013 Unidades descontinuadas 31-dez-2012 Unidades descontinuadas 31-dez-2012 Atividades continuadas 31-dez-2012 Publicado (26.887.540) (51.148.237) (52.294.112) Fluxos de caixa líquidos das atividades de investimento (1.748.076) (2.084.166) 8.047.592 5.963.426 Fluxos de caixa líquidos das atividades de financiamento 12.084.500 67.435.039 46.851.447 114.286.486 (16.551.115) 14.202.636 2.604.926 16.807.562 Fluxos de caixa líquidos 164 (103.442.349) O apuramento do ganho / perda com a remensuração para justo valor menos custos para vender e do ganho / perda da vendas das operações descontinuadas pode ser detalhado como segue: Construção Ativos fixos tangíveis Ativos intangíveis 127.367.705 Prince Self Energy UK 6.416.623 934 8.472 - - 40.616.765 9.063.951 218.958 Investimentos em empresas associadas 3.334.505 - - Empréstimos a empresas associadas 3.420.937 - - Outros investimentos financeiros 2.245.644 - - Ativos por impostos diferidos 3.690.828 - - Outros ativos não correntes 59.807.785 - - 240.492.640 15.480.574 219.893 Goodwill Total de ativos não correntes Inventários 42.828.988 - - 434.275.225 15.180.634 19.929 Caixa e seus equivalentes 38.210.326 10.953.262 36 Total de ativos correntes 515.314.539 26.133.895 19.965 755.807.179 41.614.469 239.858 (5.926.074) 767.526 - Dívidas de terceiros e outros ativos correntes Total do ativo Reserva de conversão, reserva de cobertura e interesses não controlados pelo grupo Provisões 9.107.878 - - 201.078.304 1.986.042 - 10.419.522 - - 2.221.818 - - 24.801.836 432.076 - Total de passivos não correntes 247.629.358 2.418.118 - Empréstimos 190.126.605 1.437.639 - Fornecedores e outras dívidas de terceiros 250.334.090 9.444.126 18.749 Empréstimos Passivos por impostos diferidos Instrumentos financeiros derivados Dívidas a terceiros Instrumentos financeiros derivados 306.277 - - 88.606.800 9.684.980 2.543 Total de passivos correntes 529.373.773 20.566.745 21.292 Total reserva de conversão, reserva de cobertura e interesses não controlados pelo grupo 771.077.056 23.752.389 21.292 Ganho/perda na operação 53.769.877 (4.810.090) (218.565) Contrapartida recebida / Justo valor dos ativos líquidos detidos para venda 38.500.000 13.051.990 1 Outros passivos correntes 165 4. EMPRESAS E ENTIDADES DO GRUPO INCLUÍDAS NA CONSOLIDAÇÃO As empresas e entidades do Grupo incluídas na consolidação pelo método integral, suas sedes sociais e proporção do capital detido em 31 de dezembro de 2013 e 2012, são as seguintes: 31.12.2013 Percentagem do capital detido Direta Indireta Total 31.12.2012 Percentagem do capital detido Direta Indireta Total Denominação social Sede Grupo Soares da Costa SGPS, S.A. Rua Santos Pousada, nº 220 4000-478 Porto Empresa Mãe - - Empresa Mãe - - Soares da Costa Serviços Partilhados, S.A.1 Rua Santos Pousada, nº 220 4000-478 Porto 100,00% - 100,00% 100,00% - 100,00% Soares da Costa América, Inc.2 7270 N.W. 12 TH Street, Suite PH3 - Miami - Florida - 33126 U.S.A. 100,00% - 100,00% - 100,00% 100,00% Prince Contracting, LLC3 10210 Highland Manor Dr - Suite 110, Tampa, Florida 33610 – USA - 100,00% 100,00% - 100,00% 100,00% Porto Construction Group, LLC2 7270 N.W. 12 TH Street, Suite #207 - Miami Florida - 33126 U.S.A. - 60,00% 60,00% - 60,00% 60,00% Soares da Costa Construction Services, LLC2 751 Park of Comm. Drive, Suite #108 - Boca Raton Florida - 33487 U.S.A. - 80,00% 80,00% - 80,00% 80,00% Soares da Costa CS, LLC2 6205 Blue Lagoon Drive, Suite 310 - Miami - Florida - 33126 U.S.A. - 80,00% 80,00% - 80,00% 80,00% Soares da Costa Contractor, LLC2 7270 N.W. 12 TH Street, Suite PH3 - Miami - Florida - 33126 U.S.A. - 100,00% 100,00% - 100,00% 100,00% 57,26% - 57,26% 57,26% - 57,26% Energia Própria Energia Própria, S.A. Estrada de Talaíde, lote 27, Talaíde 2785-734 S. Domingos de Rana Ventos do Horizonte, S.A. Edifício Ninho de Empresas, Edifício Ninho de Empresas, Avenida do Mercado Abastecedor, nº 4, 5400-673 Outeiro Seco – Chaves - - - - 100,00% 100,00% Self Energy Uk 3 Southbank Technopark, 90 London Road, London, SE1 6LN - 78,10% 78,10% - 78,10% 78,10% Self Energy Engineering & Innovation, S.A. Rua de Fundões 151 Centro Empresarial e Tecnológico 3700-121 São João da Madeira - 100,00% 100,00% - 100,00% 100,00% SDC Construção SGPS, S.A. Rua Santos Pousada, nº 220 4000-478 Porto 100,00% - 100,00% 100,00% - 100,00% Soares da Costa Moçambique, SARL Av. Ho Chi Min nº 1178, Maputo Moçambique - 80,00% 80,00% - 80,00% 80,00% Soares da Costa S. Tomé e Principe Construções, Lda S. Tomé e Príncipe - 100,00% 100,00% - 100,00% 100,00% Soares da Costa Construcciones Centro Americanas, S.A. Cantón Cero Uno - S. José Costa Rica - 100,00% 100,00% - 100,00% 100,00% Carta - Cantinas e Restauração, Lda Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% Carta - Restauração e Serviços, Lda Rua Santos Pousada, nº 220 4000-478 Porto - - - - 100,00% 100,00% Soc. Construções Soares da Costa, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% Soares da Costa Brasil - Construções, Ltda. Rua Bandeira Paulista, nº 600, 1º Andar, Conjunto 13, CEP 04532-001, São Paulo, Brasil - 100,00% 100,00% - 100,00% 100,00% Santolina Holding B.V. De Lairessestraat 154, 1075HL Amsterdam - 100,00% 100,00% - 100,00% 100,00% CERENNA - Cerâmica Nacional de Angola, S.A. Município da Ingombota, Bairro Ingombota, Rua Cónego Manuel Alves das Neves, Nº 19 - Luanda - 51,00% 51,00% - 51,00% 51,00% Soares da Costa/Contacto - Modernização de Escolas, ACE Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% GEC - Guinea Ecuatorial Construcciones, S.A. Urbanización Villa Orquídea, vivenda nº 4, Carretera del Aeropuerto, Malabo, Républica de Guinea Ecuatorial - 51,00% 51,00% - 51,00% 51,00% CLEAR - Instalações Electromecânicas, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% CLEAR Angola, Lda. Rua Cónego Manuel das Neves, 874 Luanda Angola - 95,00% 95,00% - 95,00% 95,00% Coordenação & Soares da Costa, SGPS, Lda. Rua Julieta Ferrão, nº 12, 13º Andar, N. Senhora de Fátima - 1000 Lisboa - 100,00% 100,00% - 100,00% 100,00% Construções Metálicas SOCOMETAL, S.A. Rua Srª do Porto, 930 4250-453 Porto - - - - 100,00% 100,00% Clear Moçambique, Instalações Electromecânicas, Lda. Av. Ho Chi Min nº 1178, Maputo Moçambique - 100,00% 100,00% - - - Construção 1 3 Sociedade alienada à SDC Construção, SGPS, S.A. em 31 de Outubro de 2013. 2 Sociedade alienada à Grupo Soares da Costa SGPS, S.A. em 30 de Setembro de 2013. 3 Unidade operacional descontinuada no exercício de 2013. 166 Denominação social Sede 31.12.2013 Percentagem do capital detido Direta Indireta Total 31.12.2012 Percentagem do capital detido Direta Indireta Total Imobiliária Soares da Costa Imobiliária, SGPS, S.A. Rua Santos Pousada, nº 220 4000-478 Porto 100,00% - 100,00% 100,00% - 100,00% CIAGEST - Imobiliária e Gestão, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% Mercados Novos - Imóveis Comerciais, Lda. Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% SOARTA - Soc Imob. Soares da Costa, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% HABITOP - Sociedade Imobiliária, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% Soares da Costa Imobiliária, Lda. Estrada Farol das Lagostas Município da Sambízanga, C. do N'Golakiluange - Luanda - 100,00% 100,00% - 100,00% 100,00% Cais da Fontinha - Investimentos Imobiliários, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% IMOKANDANDU - Promoção Imobiliária, Lda. Estrada Farol das Lagostas, Município do Sambízanga, Comuna do N'Gola Kiluange - Angola - - - - 51,00% 51,00% NAVEGAIA - Instalações Industriais, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% IMOSEDE, Lda Rua Conego Manuel das Neves Casa nº 19 - Luanda - 100,00% 100,00% - 100,00% 100,00% Costa Sul Sociedade de Promoção Imobiliária, Lda Rua Conego Manuel das Neves Casa nº 19 - Luanda - 100,00% 100,00% - 100,00% 100,00% Hotti - Angola Hoteis, S.A. Município da Ingombota, Bairro Patrice Lumumba, Rua Cônego M. das Neves, nº 190 - Luanda - - - - 50,60% 50,60% IMOSDC - Investimentos, Lda Rua Cónego Manuel das Neves, 19 Luanda - 100,00% 100,00% - 100,00% 100,00% TESC - Produtos Tecnológicos, Lda Rua Cónego Manuel das Neves, 19 Luanda - 100,00% 100,00% - - - Talatona Imobiliária, Lda Rua Cónego Manuel das Neves, 19 Luanda República de Angola - 100,00% 100,00% - 49,00% 49,00% Soares da Costa Concessões, SGPS, S.A. Rua Santos Pousada, nº 220 4000-478 Porto 100,00% - 100,00% 100,00% - 100,00% Soares da Costa Concesiones - Costa Rica, S.A. 100 Est,200 Sul, 50 Oest - H. de La Mujer - San José Costa Rica - 100,00% 100,00% - 100,00% 100,00% COSTAPARQUES - Estacionamentos, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% C.P.E. - Companhia de Parque de Estacionamento, S.A. Rua Julieta Ferrão, nº 12, 14º 1649 Lisboa - 100,00% 100,00% - 100,00% 100,00% Intevias - Serviços e Gestão, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 100,00% 100,00% - 100,00% 100,00% Hidroequador Santomense - Exploração de Centrais Hidroeléctricas, Lda. Av. Repatriamento dos Poveiros, nº 67, Edifício Cecominsa, Póvoa de Varzim - 75,00% 75,00% - 75,00% 75,00% Hidroeléctrica STP, Limitada Avenida Água Grande, São Tomé - S. Tomé e Príncipe - 45,00% 45,00% - 45,00% 45,00% INR - Investimentos Nacionais Rodoviários, SGPS, S.A. Rua Julieta Ferrão, nº 12, 14º 1649-039 Lisboa - - - - 100,00% 100,00% Soares da Costa Hidroenergia, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 75,00% 75,00% - 75,00% 75,00% Soares da Costa Hidroenergia 1T, Lda. Rua Santos Pousada, nº 220 4000-478 Porto - 75,05% 75,05% - 75,05% 75,05% Soares da Costa Hidroenergia 4T, Lda. Rua Santos Pousada, nº 220 4000-478 Porto - 75,05% 75,05% - 75,05% 75,05% Soares da Costa Hidroenergia 8C, Lda. Rua Santos Pousada, nº 220 4000-478 Porto - 75,05% 75,05% - 75,05% 75,05% Soares da Costa Hidroenergia 8T, Lda. Rua Santos Pousada, nº 220 4000-478 Porto - 75,05% 75,05% - 75,05% 75,05% Soares da Costa Concessions USA, Inc. 7270 NW 12 Street, Suite 860, Miami, Florida 33126 EUA - 100,00% 100,00% - 100,00% 100,00% Concessões Durante o período findo em 31 de dezembro de 2013 ocorreram as seguintes alterações nas empresas integradas no perímetro de consolidação pelo método integral: Fusão por incorporação da sociedade “Construções Metálicas Socometal, S.A.” na sociedade “Sociedade de Construções Soares da Costa, S.A.”. Alienação da totalidade das quotas que o Grupo detinha na sociedade, de direito angolano, “Carta – Restauração e Cantinas, Lda.”. Inclusão no perímetro de consolidação da sociedade “Clear Moçambique, Instalações Electromecânicas, Lda.”, sociedade de direito Moçambicano, constituída em Setembro de 2013 e detida pelo Grupo em 100%. 167 Aquisição da totalidade da participação social na “Soares da Costa Serviços Partilhados, S.A.” pela “SDC Construção SGPS, S.A.”. Aquisição de 51% de ações da “Talatona Imobiliária, Lda.”, sociedade que passou a ser detida a 100% pelo Grupo Soares da Costa. Dissolução da sociedade “INR – Investimentos Nacionais Rodoviários, SGPS, S.A.”, detida a 100% pela “Soares da Costa Concessões, SGPS, S.A.”. Fusão por incorporação da sociedade “Ventos do Horizonte, S.A.” na sociedade “Self Energy Engineering & Innovation, S.A.”. Cessão da totalidade da participação financeira na “SDC America, INC.” pela “SDC Construção SGPS, S.A.” à “Grupo Soares da Costa SGPS, S.A.”. Alienação da totalidade das quotas que o Grupo detinha na sociedade, de direito angolano, “IMOKANDANDU Promoção Imobiliária, Lda”. Alienação da totalidade das ações que o Grupo detinha na sociedade, de direito angolano, “Hotti - Angola Hoteis, S.A.”. Constituição da sociedade de direito angolano “TESC- Produtos Tecnológicos, Lda”, sociedade detida a 100% pela “Soares da Costa Imobiliária, Lda”. Classificação do contributo da Self Energy UK para um ativo não corrente detido para venda, uma vez que está prevista a alienação desta sociedade em 2014, pelo valor simbólico de 1 euro. Perda de controlo pelo Grupo sobre a Soares da Costa Construções, S.G.P.S., S.A. e suas subsidiárias com a consequente classificação do segmento da construção como unidade operacional descontinuada (vide nota 3). A data de inclusão da Talatona Imobiliária, Lda. no perímetro de consolidação pelo método integral foi 1 de Janeiro de 2013 (em exercícios anteriores estava a ser alvo de consolidação pelo método proporcional). A essa data, o justo valor dos ativos e passivos daquela sociedade, ponderados pela participação adquirida pelo Grupo, é como segue: Ativo Não corrente Propriedades de investimento Ativos por impostos diferidos 3.725.464 762.001 4.487.465 Corrente Passivo Corrente Inventários 11.625.953 Empréstimos bancários Dívidas de terceiros 10.183.303 Dívidas a terceiros Outros activos correntes Caixa e seus equivalentes 5.668 Outros passivos correntes 360.001 8.123.291 18.358.147 180.952 26.662.391 22.174.925 26.662.391 26.662.391 5. EMPRESAS E ENTIDADES CONTROLADAS CONJUNTAMENTE As empresas e entidades controladas conjuntamente incluídas na consolidação pelo método proporcional, suas sedes sociais e proporção do capital detido, em 31 de dezembro de 2013 e 2012, são as seguintes: 168 Denominação social Sede 31.12.2013 Percentagem do capital detido Direta Indireta Total 31.12.2012 Percentagem do capital detido Direta Indireta Total Construção 3 TRANSMETRO - Construção do Metropolitano do Porto, ACE Rua Santos Pousada, nº 220 4000-478 Porto - 50,00% 50,00% - 50,00% 50,00% Normetro - Agrupamento do Metropolitano do Porto, ACE Rua Santos Pousada, 300 - 7º Bonfim Porto - 17,90% 17,90% - 17,90% 17,90% ASSOC - Soares da Costa - Construção do Estádio de Braga, ACE Av. Imaculada Conceição, 756 - Dume - 4700-034 Braga - 40,00% 40,00% - 40,00% 40,00% Estádio de Coimbra, SC/Abrantina, ACE Rua Santos Pousada, nº 220 4000-478 Porto - 60,00% 60,00% - 60,00% 60,00% Casais, Eusébios, FDO, J. Gomes, Rodrigues e Névoa - Soares da Costa, Construção do Estádio de Braga - Acab.e Instalações/Infraest.Interiores, ACE Av. Imaculada Conceição, 756 - Dume - 4700-034 Braga - 40,00% 40,00% - 40,00% 40,00% Três ponto dois - T.G. Const. Civil - Via e Cat Mod. Linha do Norte, ACE Avª das Forças Armadas, 125 - 2ºC - Lisboa - 50,00% 50,00% - 50,00% 50,00% Somague, Soares da Costa - Agrupamento Construtor do Metro de Superfície, ACE Rua Engº Ferreira Dias, 164 4100-247 Porto - 50,00% 50,00% - 50,00% 50,00% Remodelação Teatro Circo - S.C., A.B.B., D.S.T., ACE Rua Santos Pousada, nº 220 4000-478 Porto - 50,00% 50,00% - 50,00% 50,00% GCF - Grupo Construtor da Feira, ACE Rua do Rego Lameiro, nº 38, Campanhã, 4300-454 Porto - 28,57% 28,57% - 28,57% 28,57% GCVC, ACE Rua do Rego Lameiro, nº 38, Campanhã, 4300-454 Porto - 28,57% 28,57% - 28,57% 28,57% Mota-Engil, Soares da Costa, MonteAdriano Matosinhos, ACE Via Adelino Amaro da Costa nº 315, Lugar da Guarda 4470-557 Moreira da Maia - 28,57% 28,57% - 28,57% 28,57% HidroAlqueva, ACE Av. Frei Miguel Contreiras, nº 54 7º Andar, Lisboa - 50,00% 50,00% - 50,00% 50,00% Nova Estação, ACE Av. Frei Miguel Contreiras, nº 54 - 7º Andar, 1749083 Lisboa - 25,00% 25,00% - 25,00% 25,00% Soares da Costa e Lena, ACE Rua Julieta Ferrão, 12º e 13º Andar, Nossa Senhora de Fátima, 1649-039 Lisboa - 50,00% 50,00% - 50,00% 50,00% Terceira Onda Planejamento e Desenvolvimento, Ltda. Av. Ibirapuera, 2.332, Bloco I, 9º andar, sala 01, Ed. Torre Ibirapuera I; Moema, S. Paulo - Brasil - 50,00% 50,00% - 50,00% 50,00% Linha 3 Construções LTDA. Av. José Rocha Bomfim, 214, Térreo - Sala 115, Ed. Londres, Condomínio Praça Capital - Center Santa - 50,00% 50,00% - 50,00% 50,00% GACE - Gondomar, ACE Rua Eng. Ferreira Dias, nº 161 - Porto - 24,00% 24,00% - 24,00% 24,00% LGC - Linha de Gondomar, Construtores, ACE Rua Eng. Ferreira Dias, nº 161 Freguesia de Ramalde - Porto - 30,00% 30,00% - 30,00% 30,00% CAET XXI - Construções, ACE Rua de Santos Pousada, 220 Bonfim, Porto - 50,00% 50,00% - 50,00% 50,00% Israel Metro Builders - a Registered Partnership 132 Derekh Menakhem begin, Tel-Aviv, Israel - 30,00% 30,00% - 30,00% 30,00% LGV, Engenharia e Construção de Linhas de Alta Velocidade, ACE Rua Abranches Ferrão, nº 10, 9ºF, 1600-001 Lisboa - 17,25% 17,25% - 17,25% 17,25% SOMAFEL - Engenharia e Obras Ferroviárias, S.A. Avª da República, 42 - 3º 1069-207 Lisboa - 40,00% 40,00% - 40,00% 40,00% OFM - Obras Públicas, Ferroviárias e Marítimas, S.A. Avª Columbano Bordalo Pinheiro, 93-7º - 1000 Lisboa - 40,00% 40,00% - 40,00% 40,00% Somafel e Ferrovias, ACE Avª Columbano Bordalo Pinheiro, 93-7º - 1000 Lisboa - 24,00% 24,00% - 24,00% 24,00% Somafel - Obras Ferroviárias e Marítimas Ltda. Rua Major Lopes, nº 800, sala 306, Bairro S.Pedro, Belo Horizonte-Minas Gerais - 40,00% 40,00% - 40,00% 40,00% 3 Unidade operacional descontinuada no exercício de 2013. 169 Denominação social 31.12.2013 Percentagem do capital detido Direta Indireta Total Sede 31.12.2012 Percentagem do capital detido Direta Indireta Total Concessões SCUTVIAS - Autoestradas da Beira Interior, S.A. Praça de Alvalade nº 6 7º Andar Lisboa - 33,33% 33,33% - 33,33% 33,33% OPERESTRADAS XXI, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 50,00% 50,00% - 50,00% 50,00% Exproestradas XXI - AE Transmontana, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 50,00% 50,00% - 50,00% 50,00% Auto-Estradas XXI - Subconcessionária, S.A. Rua Santos Pousada, nº 220 4000-478 Porto - 50,00% 50,00% - 50,00% 50,00% Estradas do Zambeze, S.A. Distrito Urbano 1, Bairro Central, Av. Ho Chi Min nº 1178, 2º andar, Maputo - Moçambique - 40,00% 40,00% - 40,00% 40,00% Operadora das Estradas do Zambeze, S.A. Distrito Urbano 1, Bairro Central, Av. Ho Chi Min nº 1178, 2º andar, Maputo - Moçambique - 40,00% 40,00% - 40,00% 40,00% MRN - Manutenção de Rodovias Nacionais, S.A. Av. 12 de Novembro, nº 42, 1º Direito 6005-001 Alcains - Castelo Branco - 33,33% 33,33% - 33,33% 33,33% Portvias - Portagem de Vias, S.A. Avenida 12 de Novembro, 42, 1º Dto, 6005 001 Alcains - Castelo Branco - 33,33% 33,33% - 33,33% 33,33% Durante o período findo em 31 de dezembro de 2013 ocorreram as seguintes alterações nas empresas integradas no perímetro de consolidação pelo método proporcional: Alteração da denominação social da sociedade “Linha 3 Cezarina – Construções Ltda”, detida em 50% pela “Soares da Costa Brasil – Construções Ltda”, que passa a ser denominada de “Linha 3 Construções Ltda” e a fazer constar no seu objeto social, a construção, administração, supervisão, estudos, projetos, planejamento, consultoria e a execução de todos e quaisquer serviços pertinentes a obras de engenharia em geral. Aquisição pela “Intevias - Serviços e Gestão, S.A.” da totalidade da participação na “MRN - Manutenção de Rodovias Nacionais, S.A.” anteriormente detida pela “Soares da Costa Concessões, SGPS, S.A.”. Perda de controlo pelo Grupo sobre a Soares da Costa Construções, S.G.P.S., S.A. e suas subsidiárias e a consequente classificação do segmento da construção como unidade operacional descontinuada (vide nota 3). À data de 31 de dezembro de 2013 e 2012 as quantias agregadas, ponderadas pela percentagem de controlo conjunto, dos ativos, dos passivos, dos gastos, dos rendimentos, dos resultados líquidos e dos fluxos de caixa das atividades operacional, de investimento e de financiamento relacionados com os interesses em empreendimentos conjuntos são como seguem, respetivamente: 31 de Dezembro de 2013 Ativo Passivo Gastos Rendimentos Líquido Empresas Auto-estradas XXI - Subconcessionária, S.A. Resultado Fluxos de Caixa das Atividades Operacional Investimento Financiamento 356.727.128 356.482.755 60.440.446 60.222.127 (218.319) (48.387.907) - 56.181.737 13.981.884 13.138.718 13.106.615 13.149.383 42.768 (525.985) 5.007 753.344 Exproestradas XXI - AE Transmontana, S.A. 3.275.983 4.200.909 1.288.943 749.802 (539.140) (33.530) - 274.917 MRN - Manutenção de Rodovias Nacionais, S.A. 6.803.593 5.751.147 1.768.242 2.800.690 1.032.448 124.328 - Operadora das Estradas do Zambeze, S.A. 1.357.772 1.179.913 968.099 1.021.238 53.139 Operestradas XXI, S.A. 5.063.621 1.231.647 1.956.452 2.999.386 1.042.934 Estradas do Zambeze, S.A. Portvias - Portagem de Vias, S.A. SCUTVIAS - Autoestradas da Beira Interior, S.A. 170 8.661 (24.313) 21.276 (63.781) - 85.823 1.581.473 1.405.790 2.195.316 2.351.002 155.686 1.016.752 5.498 222.968.133 187.427.119 29.531.806 34.525.041 4.993.235 39.664.238 687.611 -356.013 -28.084.311 Empresas ASSOC - Soares da Costa - Construção do Estádio de Braga, ACE Auto-estradas XXI - Subconcessionária, S.A. CAET XXI - Construções, ACE Casais, Eusébios, FDO, J. Gomes, Rodrigues e Névoa Soares da Costa, ACE Estádio de Coimbra, SC/Abrantina, ACE Estradas do Zambeze, S.A. Exproestradas XXI - AE Transmontana, S.A. Ativo Passivo Gastos Rendimentos 294 294 341.402.295 101.550.306 102.056.886 506.580 30.177.605 28.783.207 91.713.663 84.606.086 (7.107.577) - 267 Líquido Investimento Financiamento 321.115.747 23.105 267 Resultado Fluxos de Caixa das Atividades - 68 57.084 73 - (73) - - - - - - 297.690 14.632.509 13.786.134 14.657.930 14.795.788 137.857 - (393.749) - 665 - (27.677) 4.027.990 4.414.085 1.489.412 1.095.664 383.424 383.424 2.426.665 2.426.665 - GCF - Grupo Construtor da Feira, ACE 293.524 293.524 119.172 119.172 - 14.767 GCVC, ACE 822.047 822.047 4.302.342 4.302.342 - 6.830 HidroAlqueva, ACE 3.873.360 3.891.061 11.413.110 11.407.273 Israel Metro Builders - a Registered Partnership 4.522.789 4.522.789 248.279 248.279 742.305 352.647 163.401 457.950 294.549 LGV, Engenharia e Construção de Linhas de Alta Velocidade, ACE (62.002) 297.690 GACE - Gondomar, ACE LGC - Linha de Gondomar, Construtores, ACE 91.220.983 (5.838) - (8.041) (688.546) (766.840) - 398.265 - (2.140.141) 564.955 131.035 9.280.655 9.714.574 433.919 Linha 3 Cezarina - Construções LTDA. 1.896.493 1.548.082 4.640.814 5.190.816 550.002 Mota-Engil, Soares da Costa, MonteAdriano - Matosinhos, ACE 1.138.109 1.138.109 5.145.278 5.145.278 MRN - Manutenção de Rodovias Nacionais, S.A. 6.781.057 1.907.041 4.487.108 9.341.127 Normetro - Agrupamento do Metropolitano do Porto, ACE 3.109.480 3.109.480 21.636 21.636 - - 10.534 Nova Estação, ACE 1.220.907 1.222.074 35.938 35.938 - 7.385 (2.674) OFM - Obras Públicas, Ferroviárias e Marítimas, S.A. 7.692.712 5.981.152 8.162.517 8.157.685 (4.832) (1.057.760) (625.598) 941.694 808.248 971.085 993.622 22.537 Operestradas XXI, S.A. 5.034.252 2.002.688 2.494.514 3.405.914 911.400 (32.192) Portvias - Portagem de Vias, S.A. 1.069.703 912.915 2.127.634 2.264.945 137.311 (707) 274.039 274.039 229.941 229.941 236.436.349 209.377.033 37.248.928 45.554.184 Operadora das Estradas do Zambeze Remodelação Teatro Circo - S.C., A.B.B., D.S.T., ACE SCUTVIAS - Autoestradas da Beira Interior, S.A. Soares da Costa e Lena, ACE SOMAFEL - Engenharia e Obras Ferroviárias, S.A. Somafel - Obras Ferroviárias e Marítimas Ltda. Somague, Soares da Costa - Agrupamento Construtor do Metro de Superfície, ACE 4.854.018 8.305.256 22.259 9.990 (16.749) - 615.859 - (4.387.850) 722.182 (229.990) (26.947.578) 9.923 3.005 14.109 21.027 6.918 6.048.804 7.138.149 5.346.201 (1.791.948) (170.879) 223.764 313.043 611.301 245.182 118.059 (127.123) 234.162 (232) (249.809) 146.189 41.508 3.266 107.947 104.681 25.616.808 4.074.435 3.108.400 (966.034) Terceira Onda Planejamento e Desenvolvimento, Ltda. 1.195.517 645.518 4.286.559 4.576.176 289.617 2.650 TRANSMETRO - Construção do Metropolitano do Porto, ACE 6.159.032 5.446.770 233.593 193.701 (39.891) 14.460 393.625 260.135 15.770 Três ponto dois - T.G. Const. Civil - Via e Cat Mod. Linha do Norte, ACE (517.827) 16.229.579 22.983.336 Talatona Imobiliária, Lda (264.847) - (15.770) - - - (1.415.943) (323.709) - Não existem à data da demonstração da posição financeira compromissos contingentes ou compromissos de capital relativos a empreendimentos conjuntos. 6. EMPRESAS INCLUÍDAS NA CONSOLIDAÇÃO PELO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL As empresas incluídas na consolidação pelo método de equivalência patrimonial, suas sedes sociais e proporção do capital detido, em 31 de dezembro de 2013 e 2012, são as seguintes: 171 Denominação social Sede 31.12.2013 Percentagem do capital detido Direta Indireta Total 31.12.2012 Percentagem do capital detido Direta Indireta Total Energia Própria Self Energy Moçambique, S.A. Avenida Kenneth Kaunda, nº 403 Maputo – Moçambique - 45,00% 45,00% - 45,00% 45,00% Larvick Reliable, S.L. Av. Finestrat, S/N, Edificio La Cala, Local 10, 03509 Finestrat - - - - 49,50% 49,50% UTE Efacec – Self Energy, Ley 18/1982 Avenida de la Industria 4, Edf. 1, 2-2C 28108 Alcobendas - Madrid - 50,00% 50,00% - 50,00% 50,00% Global Azoague, S.L. Calle Alfonso XXI 24, 5º planta, 28014 Madrid - - - - 24,00% 24,00% Sustentável Desafio - Produção de Energia LDA. Avenida do Forte, nº 8, fracção P1, Carnaxide Oeiras - 35,00% 35,00% - 35,00% 35,00% Grupul Portughez de Constructii S.R.L. 10873 Bucharest - Roménia - 50,00% 50,00% - 50,00% 50,00% CFE Indústria de Condutas, S.A. Rua Particular Joaquim Silva, 480 Sobrado Valongo - 33,33% 33,33% - 33,33% 33,33% Constructora San José - Caldera, S.A. Costa Rica - 17,00% 17,00% - 17,00% 17,00% SDC Emirates Construction, L.L.C. Abu Dhabi - Emirados Árabes Unidos - 49,00% 49,00% - 49,00% 49,00% MTA - Máquinas e Tractores de Angola, Lda Rua Cônego Manuel das Neves, casa 19, Bairro Patrice Lumumba - Angola - - - - 34,00% 34,00% Alsoma, AEIE 3 Av André Malrau 92300 Levallois Perret - 18,00% 18,00% - 18,00% 18,00% Traversofer Industrie & Services Ferroviaires, SARL 27 Chemin du Reservoir - Hydra - Alger - 20,00% 20,00% - 20,00% 20,00% Rua Cônego Manuel das Neves, casa 19, Bairro Patrice Lumumba - Angola - 49,00% 49,00% - - - Metropolitan Transportation Solutions, Ltd. 14 Hamelecha Street, Park Afek, Rosh Haya'in Israel - 20,00% 20,00% - 20,00% 20,00% GAYAEXPLOR - Construção e Exploração de Parques de Estacionamento, Lda. Rua Santos Pousada, nº 220 4000-478 Porto - 25,00% 25,00% - 25,00% 25,00% INDÁQUA - Indústria e Gestão de Águas, S.A. Rua Antero de Quental, 221-3º Sala 303 - 4455-586 Perafita - 28,57% 28,57% - 28,57% 28,57% INDÁQUA MATOSINHOS - Gestão de Águas de Matosinhos, S.A. Rua 1º de Maio, nº 273 4451-956 Matosinhos - 28,14% 28,14% - 28,14% 28,14% Indáqua Vila do Conde - Gestão de Águas de Vila do Conde, S.A. Praça Luís de Camões, 9, 3º 1480-719 Vila do Conde - 28,00% 28,00% - 28,00% 28,00% Indáqua Feira - Indústria de Àguas de Santa Maria da Feira, S.A. Rua Dr. Elísio de Castro, nº 37 - Santa Maria da Feira - 27,07% 27,07% - 27,07% 27,07% Construção 3 Imobiliária Self-Energy Angola, Lda Concessões 3 Unidade operacional descontinuada no exercício de 2013. Nas sociedades Constructora San José - Caldera, S.A. e a Alsoma, AEIE, o Grupo considera ter influência significativa nestas participações uma vez que tem o poder de participar nas decisões das políticas financeira e operacional destas sociedades Durante o período findo em 31 de dezembro de 2013 ocorreram as seguintes alterações nas empresas integradas no perímetro de consolidação pelo método de equivalência patrimonial: Alienação da totalidade da participação na sociedade “Global Azoague, S.L.” pela sociedade “Ventos do Horizonte, S.A.”. Constituição da sociedade “Self-Energy Angola, Lda.”, sociedade de direito Angolano, detida pelo Grupo em 49%, por via da “IMOSDC – Investimentos Imobiliária. Lda.” e cujo objeto social é a prestação de serviços de implementação, desenvolvimento e maximização do uso de energia renovável e de recurso a soluções inovadoras como as designadas energias alternativas, designadamente pela disponibilização de soluções e serviços integrados de gestão de energia que maximizam o valor dos recursos energéticos, pela realização de auditorias energéticas e consultoria em eficiência e pela instalação de equipamentos energéticos. Alienação da totalidade da participação que o Grupo detinha na sociedade “MTA - Máquinas e Tractores de Angola, Lda.”. Dissolução da sociedade “SDC Emirates Construction, LLC”, empresa detida a 49% pela “SDC Construção SGPS, S.A.”. Alienação da totalidade da participação na sociedade “LARVICK Reliable SL” pela sociedade “Energia Própria, S.A.”. 172 Durante os exercícios findos em 31 de dezembro de 2013 e de 2012, o movimento ocorrido no valor das empresas incluídas pelo método da equivalência patrimonial, foi o seguinte: 31-Dez-13 Empresa Saldo inicial Atividades descontinuadas (Nota 3) Empréstimos concedidos no período Constituição durante o exercício Investimento 11.246.193 (3.334.505) 39.169 Aquisições durante o exercício - Alienações durante o exercício - Liquidações durante o exercício Efeitos em resultado do exercício Efeito em reservas Dividendos distribuídos Efeito cambial Transferências Saldo final (403) 31-Dez-12 Empréstimos 15.099.362 Investimento 11.607.524 (4.337) - 4.864.339 - (1.107.959) 1.750 1.800 (3.420) Empréstimos 10.399.882 5.964.879 (1.004.564) (78.984) - - 341.921 - 809.303 (97.795) 1.256.615 - (1.048.073) - - (66.600) - - (56.091) - - (147.921) 9.401.069 18.772.421 11.246.193 (163.040) 15.099.362 O valor registado em “Constituição durante o exercício” reflete a entrada no perímetro de consolidação do Grupo, pelo método de equivalência patrimonial, da associada “Self Energy Angola, Lda.”. O valor em “Alienações durante o exercício”, respeita à cessão dos créditos sobre as sociedades Global Azoague, S.L. e Larvick Reliable, S.L., cujas participações, registadas a valor nulo, foram totalmente alienadas no decurso do 1º e 4º trimestre de 2013,respetivamente. Em 31 de dezembro de 2013 e 2012 o valor das participações em empresas incluídas pelo método da equivalência patrimonial detalhe-se como segue: 173 31-Dez-13 Empresa Investimento 31-Dez-12 Empréstimos Investimento Empréstimos Concessões GAYAEXPLOR - Const. Exploração de Parques de Estacionamento, Lda. INDÁQUA - Indústria e Gestão de Águas, S.A. INDÁQUA FEIRA - Ind. Àguas de Santa Maria da Feira, S.A. INDÁQUA MATOSINHOS - Gestão Águas de Matosinhos, S.A. INDÁQUA VILA DO CONDE - Gestão de Águas de Vila do Conde, S.A. Metropolitan Transportation Solutions, Ltd. 27.500 5.273 27.500 9.235.625 - 9.989.836 7.638.003 9.715.827 24.950 116.678 24.950 111.692 2.500 4.430 5.000 4.346 - - 11.700 8.576.054 2.857 11.283 4.053.054 Imobiliária Self Energy Angola, Lda. 36.429 - - - Energia Própria Global Azoague, S.L. - - 1.064.959 Larvick Reliable, S.L. - - - 43.000 89.865 - 52.972 - - 57.924 - - Self Energy Moçambique, S.A. Sustentável Desafio - Produção de Energia LDA. UTE Efacec – Self Energy, Ley 18/1982 1 - 1 - Construção Alsoma, AEIE - - 61.139 - Constructora S. José - Caldera, S.A. - - 3.420.488 - Construtora - S. José - S. Ramon, S.A. - - 23.824 - SDC Emirates Construction, L.L.C. - - 403 - Total 9.401.069 18.772.421 11.246.193 15.020.378 Encontram-se registados a valor nulo, os investimentos financeiros nas associadas Gayaexplor,Lda., Ute Efacec/Self Energy, Ley 18/1982 e Sustentável Desafio, Lda.. Os montantes, que excedem o valor do investimento, na proporção do Grupo nos prejuízos acumulados destas associadas, são de 14.876 euros, 522.185 euros e 11.405 euros, respetivamente. À data de 31 de dezembro de 2013 e 2012 o detalhe do valor total dos ativos, passivos, capitais próprios, gastos, rendimentos e resultados das empresas integradas no perímetro de consolidação pelo método da equivalência patrimonial são, respetivamente, como segue: 174 31 de Dezembro de 2013 Capitais Ativo Passivo Próprios Empresas INDÁQUA - Indústria e Gestão de Águas, S.A. 75.574.283 Traversofer Industrie & Services Ferroviaires (a) 56.866.536 3.612 GAYAEXPLOR - Construção e Exploração de Parques Estacionamento, Lda. 18.707.747 - Resultado Gastos Rendimentos 10.283.749 3.612 11.477.500 - Líquido 1.193.751 - - 5.922 243.938 (238.016) 259.107 - (259.107) Alsoma, AEIE (b) 1.940.955 150.360 1.790.595 26.997 6.768 (20.229) Grupul Portuguhez de Constructii S.R.L. 3.082.765 3.681.966 (599.201) 74.236 47.442 (26.794) 72.444.691 73.744.897 (1.300.206) 25.657.099 24.521.896 (1.135.203) 57.377.221 55.570.059 1.807.162 16.519.554 16.556.538 36.984 109.673.229 99.927.290 9.745.939 16.212.073 15.305.122 (906.951) Indáqua Matosinhos, S.A. Indáqua Vila do Conde, S.A. Indáqua Feira, S.A. CFE - Indústria de Condutas, S.A. (c) 614.460 539.082 75.378 - - Metropolitan Transportation Solutions, Ltd. (d) 48.787.835 48.729.156 58.679 - - Construtora - S. José Caldera, S.A. 31.197.426 10.194.859 21.002.567 3.140.731 3.171.130 2.153.983 1.954.283 199.700 1.238.922 1.330.011 91.089 24.655 1.069.025 (1.044.370) 540.563 28.197 (512.366) 519.728 552.312 (32.584) 69.545 51.425 (18.120) - - - Self Energy Moçambique S.A. Ute Efacec/Self Energy, Ley 18/1982 Sustentável Desafio - Produção de Energia LDA. Self-Energy Angola, Lda 74.344 - 74.344 30.399 (a) Contas referentes a 31 de Agosto de 2012; (b) Contas referentes a 31 de Março de 2013; (c) Contas referentes a 31 de Dezembro de 2011; (d) Contas referentes a 30 de Setembro de 2010 Capitais Empresas INDÁQUA - Indústria e Gestão de Águas, S.A. Traversofer Industrie & Services Ferroviaires (a) GAYAEXPLOR - Construção e Exploração de Parques Estacionamento, Lda. Ativo 65.877.616 Passivo 52.761.825 3.612 - Próprios Resultado Gastos Rendimentos 13.115.791 10.681.803 11.291.513 609.710 3.612 8.762 15.894 7.132 265.529 244.438 21.091 1.233 Alsoma, AEIE (b) 2.159.956 395.366 1.764.590 79.706 Grupul Portuguhez de Constructii S.R.L. 2.898.387 3.474.545 (576.159) MTA - Máquinas e Tractores de Angola, Lda. (c) 2.683.946 2.173.034 510.912 66.877.568 68.849.502 (1.971.934) Indáqua Matosinhos, S.A. Indáqua Vila do Conde, S.A. Líquido - (1.233) 491.232 411.526 52.973 18.911 (34.062) 2.316.504 2.567.575 251.071 31.738.488 30.492.157 (1.246.331) 55.283.006 52.911.556 2.371.450 21.344.341 21.454.989 110.648 108.733.367 100.798.723 7.934.644 20.634.022 19.781.113 (852.909) 614.460 539.082 75.378 600.313 429.214 (171.099) 2.062 1.239 823 67.328 242 (67.086) Metropolitan Transportation Solutions, Ltd. (e) 47.278.382 47.221.518 56.864 Construtora - S. José Caldera, S.A. 20.486.646 3.909.807 16.576.838 2.664.920 7.589.197 4.924.277 (23.072) Indáqua Feira, S.A. CFE - Indústria de Condutas, S.A. (d) SDC Emirates, LLC (d) Self Energy Moçambique S.A. - - - 1.788.141 1.670.425 117.716 1.463.478 1.440.406 Larvick Reliable, R. L. 62.325 136.398 (74.073) 86.864 33.565 (53.299) Ute Efacec/Self Energy, Ley 18/1982 42.153 574.158 (532.005) 531.079 262.928 (268.152) 4.837.959 5.042.641 (204.682) 205.483 - (205.483) 489.918 504.382 (14.464) 19.464 - (19.464) Global Azoague, S.L. Sustentável Desafio - Produção de Energia LDA. (a) Contas referentes a 31 de Agosto de 2012; (b) Contas referentes a 31 de Março de 2012; (c) Contas referentes a 30 de Setembro de 2012; (d) Contas referentes a 31 de Dezembro de 2011; (e) Contas referentes a 30 de Setembro de 2010 7. EMPRESAS EXCLUÍDAS DA CONSOLIDAÇÃO As empresas excluídas da consolidação por imaterialidade, suas sedes sociais e proporção do capital detido em 31 de dezembro de 2013 e 2012 são como segue: 175 Denominação social 31.12.2013 Percentagem do capital detido Direta Indireta Total Sede 31.12.2012 Percentagem do capital detido Direta Indireta Total Construção 3 Construção Estação Tratamento das Águas do Paiva, ACE Av. Fabril do Norte, 1601 - Matosinhos - 50,00% 50,00% - 50,00% 50,00% GPCC - Grupo Português de Construção de Infraestruturas de Gás Natural, ACE Rua Santos Pousada, nº 220 4000-478 Porto - 25,00% 25,00% - 25,00% 25,00% GPCIE - Grupo Português de Construção de Infrestruturas da Expo, ACE Quinta de Beirolas - Estaleiro Moscavide (Parque Expo) Stª Maria dos Olivais - 2685 Sacavém - 25,00% 25,00% - 25,00% 25,00% Grupo Construtor do Edifício Gil Eanes, ACE Edifício Gil Eanes, Expo 98, lotes 1.13.03 e 1.14.01 Sta.Maria dos Olivais - 50,00% 50,00% - 50,00% 50,00% Molinorte Linha do Norte - Construção Civil, ACE Rua Santos Pousada, nº 220 4000-478 Porto - 23,50% 23,50% - 23,50% 23,50% Soares da Costa, Engil, ACE - (Hosp. De Tomar) Rua Santos Pousada, nº 220 4000-478 Porto - 50,00% 50,00% - 50,00% 50,00% Engil Contacto Complexo Comercial em Santa Quitéria, ACE Av. Arriaga Edifício Monumental Infante 75-1 sala 101 Funchal - 50,00% 50,00% - 50,00% 50,00% Engil/Contacto - Empreendimento torres Vasco da Gama, ACE Rua Mário Dionísio 2 2795-000 Linda a Velha - 50,00% 50,00% - 50,00% 50,00% 3 Unidade operacional descontinuada no exercício de 2013. As empresas constantes na relação acima são Agrupamentos Complementares de Empresas cujos projetos se encontram praticamente concluídos. Os ativos, passivos, capitais próprios, gastos, rendimentos e resultados destas Empresas à data de 31 de dezembro de 2013 e 2012 são, respetivamente, como segue: 31 de Dezembro de 2013 Empresas % Ativo Passivo Gastos Rendimentos Participação Construção Estação Trat. Das Águas do Paiva, ACE 50,00% 24.906 24.906 - - GPCC - Grupo Português de Construção de Infraestruturas de Gás Natural, ACE 25,00% 310.571 310.571 8.976 8.976 GPCIE - Grupo Português de Construção de Infraestruturas da Expo, ACE 25,00% - - 102 102 Grupo Construtor do Edifício Gil Eanes, ACE 50,00% 62.557 62.557 167 167 Molinorte Linha do Norte - Construção Civil, ACE 23,50% 170.786 170.786 - - Soares da Costa, Engil, ACE - (Hosp. de Tomar) 50,00% 101.161 101.161 - - Engil Contacto Complexo Comercial em Santa Quitéria, ACE 50,00% 397.015 397.015 93.388 93.388 Engil/Contacto - Empreendimento torres Vasco da Gama, ACE 50,00% 250.670 250.670 104 104 176 Empresas % Ativo Passivo Gastos Rendimentos Participação Construção Estação Trat. Das Águas do Paiva, ACE 50,00% 24.906 24.906 9.490 9.490 GPCC - Grupo Português de Construção de Infraestruturas de Gás Natural, ACE 25,00% 318.006 318.006 133.965 133.965 GPCIE - Grupo Português de Construção de Infraestruturas da Expo, ACE 25,00% 5.839 5.839 6.907 6.907 Grupo Construtor do Edifício Gil Eanes, ACE 50,00% 62.724 62.724 2.157 2.157 Molinorte Linha do Norte - Construção Civil, ACE 23,50% 170.786 170.786 - - Soares da Costa, Engil, ACE - (Hosp. de Tomar) 50,00% 101.161 101.161 - - 8. INFORMAÇÃO POR SEGMENTOS Os segmentos operacionais utilizados pelos órgãos de gestão do Grupo nos exercícios de 2013 e 2012, desagregados de acordo com o setor de atividade em que se inserem, são os seguintes: - Construção, setor que inclui diversos ramos de atividade, como construção de estradas e pontes, construção de imóveis, ferrovias, portos, entre outros, e com atuação em diversos mercados geográficos. Conforme acima referido na Nota 1, durante o exercício de 2013, o Grupo perdeu o controlo sobre a sua subsidiária Soares da Costa Construções, S.G.P.S., S.A.. Consequentemente, o segmento de construção foi classificado, para efeitos de apresentação, como uma unidade operacional descontinuada (Nota 3); - Imobiliário, promoção imobiliária e gestão de imóveis próprios; - Concessões, tanto rodoviárias como ferroviárias, água e energia, e parques de estacionamento; - Energia Própria: área da eficiência energética; - Grupo e Outras. A atividade de cada um destes segmentos encontra-se analisada em mais detalhe no Relatório de Gestão. Partindo da informação financeira consolidada de cada uma das áreas de negócio, apresenta-se a seguinte discriminação dos resultados e dos ativos e passivos por segmentos a 31 de dezembro de 2013: 177 Imobiliário Concessões Energia Própria Grupo e Outras Eliminações Consolidado 31-Dez-2013 Réditos: Vendas externas 25.828.088 98.859.720 1.031.992 7.270 Réditos Totais 26.860.079 98.866.991 Resultado segmentado (5.571.474) Vendas intersegmentais 1.376.450 - 8.906.510 (2.475.522) 1.376.450 10.342.770 (2.475.522) 134.970.767 (1.791.045) (1.758.291) (4.470.457) (3.825.035) (17.416.302) (5.571.474) (2.086.303) (1.791.045) (40.404.466) (1.758.291) (316.119) (4.470.457) (10.184.640) (3.825.035) 8.153.945 (17.416.302) (44.837.584) 374.608 19.664.600 185 11.039.139 (6.717.025) 24.361.507 335.782 40.989 (995.042) (247.328) Gastos da empresa não imputados Resultado operacional das actividades continuadas Gastos de juros Proveitos de juros Partes de lucros líquidos em Associadas Outros ganhos e perdas financeiros Impostos s/ lucros Resultado das actividades ordinárias Resultado liquido das operações descontinuadas Interesses não controlados pelo Grupo Resultado líquido atribuível ao grupo 134.970.767 1.436.260 - - 810.690 (102.255.227) 98.212.449 376.771 (4.474.458) (165.717) 575.179 (24.527) (21.469.757) 4.366.917 (16.717.906) (6.638.196) (22.614.993) (2.305.091) (127.340.942) 100.191.251 (58.707.972) 335 (440.392) - - - 7.541.963 (440.058) (6.638.196) (22.614.993) (2.305.426) (126.900.550) 100.191.251 (50.725.951) 145.328.388 723.468.909 13.095.150 299.661.144 (307.053.150) 874.500.441 Outras Informações: Ativos do segmento 75.304.380 Ativo detidos para venda de atividades em descontinuação Investimento em associadas 36.429 27.989.272 147.790 - - Ativos totais consolidados Passivos do segmento Passivos relacionados com ativos detidos para venda das atividades em descontinuação 75.106.735 814.101.466 14.827.031 259.879.656 (243.132.375) 943.767.375 Gastos de depreciação e de amortização e perdas de imparidade 9.087.305 33.333.011 Provisões e ajustamentos de valor 3.369.345 7.246 Aquisições de activos fixos tangíveis e intangíveis no período - 1.001 - 1.680.922 813.409 720.959 (221) 426.033 - 3.802.402 - - (11.151) - 1.757.619 (11.151) 74.426 1.270 6.893.174 A discriminação dos resultados, dos ativos e passivos por segmentos a 31 de dezembro de 2012 é como segue: 178 920.782.513 22.984.863 Passivos totais consolidados Reversão de ajustamentos 28.173.490 977.978.311 50.847.858 Imobiliário Concessões Energia Própria Grupo e Outras Eliminações Consolidado 31-Dez-2012 Réditos: Vendas externas Vendas intersegmentais Réditos Totais Resultado segmentado 21.016.719 153.197.545 1.118.759 9.219 22.135.478 153.206.764 2.824.058 1.597.455 11.633.582 - - 187.445.301 1.251.813 (2.379.790) 1.597.455 12.885.395 (2.379.790) 187.445.301 - 26.428.809 (2.597.689) (21.827.724) 1.929.649 6.757.103 2.824.058 26.428.809 (2.597.689) (21.827.724) 1.929.649 6.757.103 (4.368.436) (38.621.015) (357.064) (18.852.834) 9.000.487 (53.198.863) 112.824 17.949.210 218 13.285.222 (9.000.487) 22.346.987 173.886 (12.997) (506.561) 2.288.388 293.728 69.672 (2.809.544) (1.868.444) 5.409.734 Gastos da empresa não imputados Resultado operacional das actividades continuadas - Resultado liquido das operações descontinuadas Gastos de juros Proveitos de juros Partes de lucros líquidos em Associadas Outros ganhos e perdas financeiros - Impostos s/ lucros Resultado das actividades ordinárias - (135.322) (47.357) 9.047.415 (1.061.357) 5.198.829 (2.721.161) (20.616.405) 732.970 (19.063.305) Resultado liquido das operações descontinuadas Interesses não controlados pelo Grupo Resultado líquido atribuível ao grupo 160.889 (2.268.483) (328.250) (28.448.420) (15.483) (124.746) (8.848) (1.208.317) 726.848 (630.546) (1.852.961) 5.534.480 (2.712.313) (19.408.087) 6.122 (46.881.180) 156.040.482 719.989.930 15.338.542 446.237.508 (565.216.463) 772.389.998 78.984 21.532.676 1.160.932 Outras Informações: Ativos do segmento Ativo detidos para venda de atividades em descontinuação 1.002.407.813 Investimento em associadas - (5.544.675) Ativos totais consolidados Passivos do segmento Passivos relacionados com ativos detidos para venda das atividades em descontinuação 17.227.917 1.792.025.729 79.552.495 809.170.535 15.735.012 245.402.427 (274.509.585) 875.350.884 863.466.227 Passivos totais consolidados 1.738.817.110 Gastos de depreciação e de amortização e perdas de imparidade 1.386.942 20.193.270 114.779 948.532 Provisões e ajustamentos de valor 1.430.739 17.415 68.992 3.911 - 1.521.056 - - (1.701.250) - (1.761.126) Reversão de ajustamentos (59.875) Aquisições de activos fixos tangíveis e intangíveis no período 78.638 5.381.361 167.604 (9.030) 60.679 22.634.493 8.594.808 14.283.089 - As vendas e prestações de serviços por mercados geográficos, distribuem-se da seguinte forma: Réditos de vendas por mercados geográficos Portugal Angola E.U.A. Moçambique Outros Total 179 31-Dez-2013 % 31-Dez-2012 % 103.347.985 76,57% 153.607.042 81,95% 17.818.181 13,20% 17.188.318 9,17% 291.866 0,22% 2.046.899 1,09% 13.404.937 9,93% 14.539.041 7,76% 107.799 0,08% 64.002 0,03% 134.970.767 100,00% 187.445.301 100,00% - Os ativos líquidos e investimentos em ativos tangíveis e intangíveis distribuem-se por mercados geográficos como segue, a 31 de dezembro de 2013 e 31 de dezembro de 2012, respetivamente: Portugal Angola E.U.A. Moçambique Outros Total Ativos líquidos: - Ativos intangíveis 245.086.036 - - Ativos fixos tangíveis 68.374.078 - - Propriedades de investimento 20.146.298 6.202.909 - Investimentos financeiros 22.698.993 - Ativos detidos para venda 38.500.001 - Inventários - - - 245.086.036 152.596 25.165 69.660.943 - - - 26.349.207 36.429 - 89.865 - - - 1.109.104 24.892.782 2.194.581 357.906.126 17.345.254 - Disponibilidades 50.044.448 - Ativos por impostos diferidos 29.667.533 - Outros activos 21.446.239 - Dívidas de terceiros - Atividades em descontinuação Totais 878.762.534 - - 8.996.022 - 31.821.309 38.500.001 27.087.363 3.036.939 10.994.912 8.922.308 398.205.539 702.041 43.227 672.176 42.131 51.504.023 502.028 1.015.155 5.827 57.244 31.247.787 - 87.481 129.065 48.939 21.711.724 - 36.804.379 26.983.242 5.291.906 - - 36.804.379 12.044.441 18.091.809 977.978.311 Investimentos realizados no exercício de 2013: - Ativos fixos tangíveis e intangíveis Totais 1.339.723 - - 75.796 342.100 1.757.619 1.339.723 - - 75.796 342.100 1.757.619 Angola E.U.A. Moçambique Portugal Outros Total Ativos líquidos: - Ativos intangíveis 315.857.299 - Ativos fixos tangíveis 122.087.732 107.273.846 - Propriedades de investimento 10.382.149 2.936.277 - - Investimentos financeiros 21.252.169 78.985 - 52.972 11.008.781 - Inventários 50.929.219 33.287.272 - 1.013.929 4.175.633 89.406.053 420.789.966 266.324.237 18.704.162 47.515.193 27.931.268 781.264.825 - Disponibilidades 42.688.108 47.080.154 6.363.231 2.483.374 2.849.453 101.464.321 - Ativos por impostos diferidos 44.267.803 1.357.564 17.318.478 35.857 337.720 63.317.422 - Dívidas de terceiros - Outros activos Totais - 9.474.075 11.689.930 3.172.541 32.520 64.597 325.395.972 5.337.000 249.561.048 - 13.350.946 32.392.908 74.526.105 46.288.491 5.187.555 3.059.842 6.810.242 135.872.235 1.102.780.550 504.626.825 68.737.431 57.366.229 58.514.694 1.792.025.729 6.731.413 4.338.866 1.548.235 1.104.601 559.973 14.283.089 6.731.413 4.338.866 1.548.235 1.104.601 559.973 14.283.089 Investimentos realizados em 2012: - Ativos fixos tangíveis e intangíveis Totais 9. CLASSES DE INSTRUMENTOS FINANCEIROS Os instrumentos financeiros, de acordo com as políticas contabilísticas descritas na Nota 2.6, foram classificados como segue: 180 Ativos financeiros Notas Empréstimos e contas a receber Disponíveis para venda Total 31 de Dezembro de 2013 Ativos não correntes Empréstimos a empresas associadas Ativos detidos para venda (AN Construção) Outros investimentos financeiros Dívidas de terceiros Outros ativos não correntes 18.772.421 - 18.772.421 3, 8 e 15 6e8 - 38.500.001 38.500.001 8 e 15 - 3.647.819 3.647.819 346.841.971 - 346.841.971 7.866.000 - 7.866.000 373.480.392 42.147.820 415.628.212 8, 17 e 34 8 e 34 Ativos correntes Clientes 17 e 34 32.400.623 - 32.400.623 Outras dívidas de terceiros 17 15.365.114 - 15.365.114 Caixa e seus equivalentes 8, 19 e 34 51.504.023 - 51.504.023 99.269.760 - 99.269.760 472.750.152 42.147.820 514.897.972 15.099.362 31 de Dezembro de 2012 Ativos não correntes Empréstimos a empresas associadas 6e8 15.099.362 - Outros investimentos financeiros 8 e 15 - 6.047.352 6.047.352 337.239.015 - 337.239.015 7.125.000 - 7.125.000 359.463.377 6.047.352 365.510.729 393.377.777 Dívidas de terceiros Outros ativos não correntes 8, 17 e 34 8 e 34 Ativos correntes Clientes 17 e 34 393.377.777 - Outras dívidas de terceiros 17 49.452.085 - 49.452.085 Caixa e seus equivalentes 8, 19 e 34 101.464.321 - 101.464.321 544.294.183 - 544.294.183 903.757.560 6.047.352 909.804.912 181 Passivos financeiros Passivos financeiros regisatdos pelo custo amortizado Derivados Total 31 de Dezembro de 2013 Passivos não correntes Empréstimos obrigacionistas - 98.303.502 98.303.502 Empréstimos bancários - 543.683.670 543.683.670 Outros empréstimos obtidos - 23.184.000 23.184.000 Dívidas a terceiros - 10.314.862 10.314.862 32.515.465 - 32.515.465 32.515.465 675.486.034 708.001.499 Empréstimos bancários - 91.938.956 91.938.956 Outros empréstimos obtidos - - - Fornecedores - 34.091.165 34.091.165 Fornecedores de investimento - 812.043 812.043 Adiantamentos de clientes - 3.229 3.229 Outros dívidas a terceiros - 21.549.530 21.549.530 11.896.671 - 11.896.671 - 33.557.230 33.557.230 11.896.671 181.952.153 193.848.824 44.412.136 857.438.187 901.850.323 Empréstimos obrigacionistas - 97.818.453 97.818.453 Empréstimos bancários - 789.797.903 789.797.903 Outros empréstimos obtidos - - - Dívidas a terceiros - 43.233.002 43.233.002 66.968.851 - 66.968.851 66.968.851 930.849.358 997.818.209 Empréstimos bancários - 234.422.060 234.422.060 Outros empréstimos obtidos - 891.901 891.901 Fornecedores - 195.021.746 195.021.746 Fornecedores de investimento - 2.698.305 2.698.305 Adiantamentos de clientes - 64.941.600 64.941.600 Outros dívidas a terceiros - 65.814.140 65.814.140 Instrumentos financeiros derivados Passivos correntes Instrumentos financeiros derivados Outros passivos correntes 31 de Dezembro de 2012 Passivos não correntes Instrumentos financeiros derivados - Passivos correntes Instrumentos financeiros derivados Outros passivos correntes 182 16.536.361 - 16.536.361 - 123.660.663 123.660.663 16.536.361 687.450.415 703.986.776 83.505.212 1.618.299.773 1.701.804.985 Instrumentos Financeiros reconhecidos a justo valor Em 2013 o Grupo aplicou pela primeira vez a IFRS 13 – Mensuração ao Justo Valor. Esta norma requer que o justo valor seja divulgado de acordo com a hierarquia de justo valor em que se encontra: - Nível 1: o justo valor é determinado com base em preços de mercado ativo para idênticos ativos e passivos; - Nível 2: o justo valor é determinado com base em outros dados que não sejam os preços de mercado identificados no nível 1, mas que sejam possíveis de ser observáveis; e - Nível 3: o justo valor é determinado com base em modelos de avaliação, cujos principais inputs não são observáveis no mercado. 31-Dez-13 31-Dez-12 Nível 2 Nível 2 Ativos financeiros mensurados a justo valor Ativos detidos para venda (AN Construção) 38.500.001 - 38.500.001 - Instrumentos financeiros derivados não corrente 32.515.465 66.968.851 Instrumentos financeiros derivados correntes 11.896.671 16.536.361 44.412.136 83.505.212 Passivos financeiros mensurados a justo valor 10. ATIVOS INTANGÍVEIS Durante o exercício findo em 31 de dezembro de 2013 e de 2012, o movimento ocorrido no valor dos ativos intangíveis, bem como nas respetivas amortizações e perdas por imparidade acumuladas, foi o seguinte: Ativos intangíveis Ativo Bruto Saldo Inicial Variação de Atividades perímetro descontinuadas (Nota __) (Nota 3) Aumentos Alienações Efeito da Transferências e conversão abates cambial Saldo Final 31-Dez-13 Outros ativos fixos intangíveis 292.530.430 - (16.032) 192.152 (2.566) (592) (1.983.812) 290.719.579 Total 292.530.430 - (16.032) 192.152 (2.566) (592) (1.983.812) 290.719.579 Saldo Inicial Variação de perímetro (Nota __) Atividades Perdas de Amortizações descontinuadas imparidade do do exercício (Nota 3) exercício Regularizações Efeito da conversão cambial Saldo Final 31-Dez-13 Outros ativos fixos intangíveis 51.159.630 - (7.561) 12.773.610 11.143.424 (1.306.542) (175) 73.762.387 Total 51.159.630 - (7.561) 12.773.610 11.143.424 (1.306.542) (175) 73.762.387 Ativos intangíveis Amortizações e perdas por imparidade acumuladas 183 Ativos intangíveis Ativo Bruto Saldo Inicial Variação de perímetro Aumentos Alienações Efeito da Transferências e conversão abates cambial Saldo Final 31-Dez-12 Outros ativos fixos intangíveis 299.337.643 - 4.813.612 - (270) (11.620.556) 292.530.430 Total 299.337.643 - 4.813.612 - (270) (11.620.556) 292.530.430 Perdas de imparidade Regularizações do exercício Efeito da conversão cambial Saldo Final 31-Dez-12 Ativos intangíveis Amortizações e perdas por imparidade acumuladas Saldo Inicial Variação de Amortizações do perímetro exercício Outros ativos fixos intangíveis 43.894.280 - 13.071.415 (5.806.000) - (65) 51.159.630 Total 43.894.280 - 13.071.415 (5.806.000) - (65) 51.159.630 O saldo da rubrica “outros ativos intangíveis” respeita essencialmente a Acordos de Concessão de Serviços Públicos (IFRIC12). O montante registado na coluna “Transferências e Abates”, respeita essencialmente à rescisão do contrato de exploração, gestão e manutenção do parque de estacionamento do Mercado Municipal de Faro na subsidiária C.P.E. - Companhia de Parque de Estacionamento, S.A.. As perdas por imparidade apuradas no exercício estão relacionadas com os parques de estacionamento e resultam de testes efetuados pelo Grupo tendo como base business-plan de cada um dos parques individualmente considerados que abrangem o período de vida útil da concessão, sendo o valor de recuperação apurado através do método de cash-flows descontados, tendo sido utilizada uma taxa de desconto de aproximadamente 7%. No que se refere às concessões de água e energia e considerando a suspensão do processo de desenvolvimento das mesmas, as perdas por imparidade foram apuradas considerando o valor de venda das licenças detidas pelo Grupo. No exercício de 2013, em virtude dos projetos de desenvolvimento das mini-hídricas (em Portugal e S.Tomé e Príncipe) se encontrarem com graus de desenvolvimento residuais, o Grupo interrompeu a capitalização dos encargos financeiros com os empréstimos contraídos para financiar a aquisição e construção daquelas concessões. Nas demonstrações financeiras consolidadas do Grupo a 31 de dezembro de 2013 encontram-se capitalizados encargos financeiros como parte integrante do custo líquido de ativos relacionados com as concessões dos parques de estacionamento, a quantia de 3.839.855 euros (4.098.417 euros a 31 de dezembro de 2012). A informação relativa aos valores líquidos dos ativos intangíveis por segmento de relato primário à data de 31 de dezembro de 2013 pode ser analisada como segue: Concessões Grupo e Outras Acordos de concessão de serviços Outros ativos intangíveis Total de ativos intangíveis 206.962.188 - Total 206.962.188 9.917.078 77.926 9.995.004 216.879.266 77.926 216.957.192 À data de 31 de dezembro de 2013 não existem compromissos contratuais para a aquisição de ativos intangíveis nem foram reconhecidas despesas de investigação e desenvolvimento como um gasto no período. 184 Parques de Estacionamento O Grupo explora diversos parques de estacionamento em regime de concessão no território nacional através das subsidiárias CPE – Companhia de Parques de Estacionamento, S.A. e Costaparques – Estacionamentos, S.A., sendo a principal informação respeitante a tais contratos de concessão e os valores contabilísticos afetos aos mesmos como segue: Concessão PARQUE DA PONTINHA Data de início da concessão Local Duração sem prorrogações 31-dez-2013 Valor Bruto 31-dez-2013 Amortizações Acumuladas 31-dez-2013 Perdas por imparidada acumuladas 31-dez-2013 Valor líquido Faro 38.520 50 anos 12.489.593 (1.972.456) (5.329.000) 5.188.137 PARQUE RENATO ARAÚJO S. João da Madeira 38.520 50 anos 4.270.973 (688.761) (2.987.000) 595.211 PARQUE JOÃO DE DEUS S. João da Madeira 38.428 50 anos 2.526.448 (422.682) (1.744.000) 359.766 PARQUES DO MARQÊS DE POMBAL Aveiro 37.865 50 anos 6.339.902 (1.255.802) (2.314.000) 2.770.100 PARQUE ESTACIONAMENTO PRAÇA MUNICIPIO Lisboa 35.954 50 anos 7.746.793 (2.174.537) - 5.572.256 Porto 38.139 22 anos 1.770.539 (713.668) (573.000) 483.872 Funchal 38.632 48 anos 11.389.518 (1.935.237) - 9.454.280 PARQUE PRAIA NOVA Matosinhos 39.447 6 anos 90.970 (75.431) (12.000) 3.539 PARCÓMETROS MATOSINHOS Matosinhos 39.447 6 anos 4.619 (4.215) - 404 Porto 39.447 2 anos 1.978.058 (965.559) - 1.012.499 Póvoa de Varzim 39.447 19 anos 4.708.000 (1.481.397) - 3.226.603 Gondomar 41.305 10 anos 1.800.120 (180.012) - 1.620.108 Portimão 41.305 5 anos 600.000 (90.000) - 510.000 Oliveira de Azeméis 38.322 50 anos 2.236.370 (325.049) (1.459.000) 452.321 57.951.903 (12.284.806) (14.418.000) 31.249.097 PARQUE ESTACIONAMENTO CASTELO DO QUEIJO PARQUE ESTACIONAMENTO HOSPITAL CRUZ CARVALHO GARAGEM COMÉRCIO DO PORTO PARQUE ESTACIONAMENTO CASINO DA PÓVOA PARQUE ESTACIONAMENTO GONDOMAR PARQUE ESTACIONAMENTO BARLAVENTO ALGARVIO PARQUE GEMINI Total Infraestruturas Rodoviárias O Grupo explora um conjunto de infraestruturas rodoviárias (autoestradas e pontes) através das entidades conjuntamente controladas Auto-Estradas XXI – Subconcessionária Transmontana, S.A., Scutvias – Autoestradas da Beira Interior, S.A. e Estradas do Zambeze, S.A.. Ao abrigo do disposto na IFRIC 12, e em conformidade com as características e natureza dos respetivos contratos, as seguintes concessões estão refletidas na demonstração da posição financeira consolidada através do modelo do ativo intangível: Scutvias – Autoestradas da Beira Interior, S.A.: através desta entidade, o Grupo explora (operação e manutenção) conjuntamente com outros parceiros as autoestradas e conjuntos viários associados localizados na região da Beira Interior (Portugal), normalmente designados como “SCUT da Beira Interior”. Esta concessão, em que o Concedente é o Estado Português, resulta de contrato de concessão assinado em Setembro de 1999, o qual define, entre outros aspetos, um prazo de concessão de 30 anos, bem como outras disposições relacionadas com pagamentos, garantias, responsabilidades, e financiamento. Esta concessão encontra-se atualmente no seu “Período operacional”, o qual iniciou em 1 de janeiro de 2005 e prolongar-se-á até 2019, caracterizando-se este período pelo facto das receitas da concessionária passarem a ser determinadas em função dos níveis de tráfego. No entanto, na sequência da decisão unilateral do Estado Português em avançar para o início de cobrança de taxas de portagem na A23 no dia 8 de dezembro de 2011, o modelo de negócio da Scutvias sofreu alterações profundas. A atividade desta concessionária continua a ser regulada pelos Despachos Conjuntos do Ministério das Finanças e do Ministério da Economia e do Emprego de 7 de dezembro de 2011, de 13 de dezembro de 2012 e de 17 de Janeiro de 2014, no qual o Concedente criou um regime de transição para o período que decorrerá entre o início da cobrança de portagens e a conclusão das negociações em curso. Acrescente-se ainda que a concessionária não assume qualquer responsabilidade sobre as atividades de cobrança ou sobre o risco que lhe está inerente. No decorrer do exercício findo em 31 de dezembro de 2013, mantiveram-se as negociações com o Concedente e Bancos Financiadores no sentido de proceder às alterações ao Contrato de Concessão. Nesse sentido, a 25 de Julho de 2013 foi celebrado entre a Scutvias e o Concedente um Memorando de Entendimento, no qual foram identificadas as alterações ao futuro contrato de concessão. Daqui irá resultar, aquando da sua assinatura, uma alteração profunda no esquema remuneratório da Scutvias, que se traduz por um lado, na obtenção dos valores de portagem pagos pelos utentes da autoestrada, e por outro, nos pagamentos fixos de compensação do Concedente. No entanto, e face ao acordo no referido memorando, o qual estabelece que esse novo esquema remuneratório retroage a 1 de Janeiro de 2013, houve necessidade de efetuar os devidos ajustamentos, por forma a adequar a receita anual da concessionária. 185 Concessões de energia (mini-hídricas) O Grupo Soares da Costa, através da sua subsidiária Soares da Costa Hidroenergia, S.A. desenvolve uma atividade de construção e exploração de centrais hidroelétricas. Em dezembro de 2010, O Grupo celebrou quatro contratos de implementação de aproveitamento hidroelétrico para um prazo de 45 anos, dois no Rio Zêzere, um em Abrantes e outro em Castro D’Aire, totalizando uma potência a instalar de cerca de 28 MW, para um investimento total de cerca de 44 milhões de Euros, como segue: Lote 1T – Rio Zêzere Lote 4T – Cascata do Zêzere (Minas + Carregal) Lote 8T – Abrantes Lote 8C – Rio Mel (Castro D´Aire) Em virtude das carências de financiamento para um cabal desenvolvimento daqueles projetos, os mesmos têm evoluído muito lentamente, encontrando-se atualmente em fase de elaboração de estudos e de obtenção de licenças. Os montantes capitalizados como ativos intangíveis compreendem essencialmente a contrapartida paga ao Estado Português pelas referidas concessões. 11. GOODWILL Durante o exercício findo em 31 de dezembro de 2013 e de 2012, o movimento ocorrido no Goodwill, bem como nas respetivas perdas por imparidade, foi o seguinte: Goodwill Saldo em 1 de Janeiro 31-Dez-13 84.025.172 31-Dez-12 86.896.365 Atividades descontinuadas (nota 3) (49.899.674) Perdas por imparidade do exercício (5.586.530) (3.605.776) (410.124) 734.584 28.128.844 84.025.172 Variação cambial Saldo em 31 de Dezembro Os montantes considerados em “Atividades descontinuadas” correspondem ao Goodwil na Sociedade de Construções Soares da Costa, S.A. (Ex-Contacto) e da Prince Contracting, LLC (Nota 3). O saldo registado nesta rubrica, à data de 31 de dezembro de 2013 e 2012, respeita às seguintes aquisições, ocorridas em exercícios anteriores: 186 Goodwill 31-Dez-13 31-Dez-12 Energia Própria, S.A - 5.039.642 Sociedade de Construções Soares da Costa, S.A. (Contacto) - 40.616.765 Scutvias – Autoestradas da Beira interior, S.A. 28.128.844 28.128.844 Hidroequador Santomense – Exploração de Centrais Hidroeléctricas, Lda - 711.659 Hidroeléctrica STP, Limitada - 54.187 Prince Contracting, LLC. - Total 9.474.075 28.128.844 84.025.172 O principal projeto no qual a subsidiária Energia Própria, S.A. se encontra envolvida, localiza-se na Polónia e encontra-se dependente da definição da política energética nesse país. Face às incertezas quanto à evolução do negócio da Polónia e sem outros negócios de dimensão em carteira, no exercício de 2013 o Grupo registou uma perda por imparidade sobre a totalidade do Goodwill detido nesta área de negócio. Do mesmo modo, durante o exercício de 2013, e face à incerteza relativamente ao desenvolvimento do projeto da Hidroeléctrica STP, Lda. em São Tomé e Príncipe, atualmente suspenso e sem perspetivas de desenvolvimento no futuro, o Grupo entendeu proceder ao registo de uma perda por imparidade sobre a totalidade do Goodwill detido na subsidiária Hidroequador Santomense – Exploração de Centrais Hidroeléctricas, Lda., dado que a sua realização se encontra dependente do desenvolvimento e sucesso daquele projeto. Em finais de 2013, o Grupo procedeu, nos termos da IAS 36, a testes de imparidade ao Goodwill respeitante às aquisições da Scutvias, com base em avaliações conduzidas internamente e com base no seguinte modelo: - A metodologia adotada foi a dos Fluxos de Caixa Descontados (DCF – “Discounted Cash Flows”), na perspetiva do acionista (Free Cash-Flow to Equity). - O referencial de valor foi calculado assumindo a continuidade da empresa, a inexistência de sinergias futuras e perspetivando a manutenção da atual organização. - As estimativas tiveram por base as projeções financeiras do Business-Plan, que considera as condições do respetivo contrato de concessão, incluindo a antecipação de algumas atuações que irão ser introduzidas em resultado do processo de negociação atualmente em curso com o Estado Português. - A taxa de desconto utilizada foi a de 10%. Da realização destes testes de imparidade, não resultou a necessidade de proceder a qualquer ajustamento de valor. 12. ATIVO FIXO TANGÍVEL Durante o exercício findo em 31 de dezembro de 2013 e de 2012, o movimento ocorrido no valor dos ativos fixos tangíveis, bem como nas respetivas amortizações e perdas por imparidade acumuladas, foi o seguinte: Ativos fixos tangíveis Ativo bruto Atividades Saldo inicial descontinuadas (Nota 3) Variação de perímetro Aumentos Alienações Efeito da Transferências e conversão abates cambial Saldo final 31-Dez-13 Terrenos e edifícios 216.020.536 (100.330.344) (1.182.396) 1.581.995 (750.042) (199.899) (15.263.755) 99.876.094 Equipamento básico 146.465.454 (133.180.136) (640.970) 3.500.399 (7.192.803) (685.021) (1.403.592) 6.863.330 Outros ativos fixos tangíveis 54.940.016 (46.822.781) (818.723) 1.975.251 (1.330.625) (344.959) (1.736.592) 5.861.587 Ativos fixos tangíveis em curso 14.497.193 (3.078.461) (1.877.860) 2.611.193 (33.513) (156.130) (6.842.001) 5.120.421 431.923.198 (283.411.723) (4.519.949) 9.668.838 (9.306.982) (1.386.009) (25.245.940) 117.721.433 Total 187 Ativos fixos tangíveis Amortizações e perdas por imparidade acumuladas Atividades Saldo inicial descontinuadas (Nota 3) Perdas de Variação de Amortizações imparidade do perímetro do exercício exercício Regularizações Efeito da conversão cambial Saldo final 31-Dez-13 Terrenos e edifícios 53.334.701 (27.815.811) (774.508) 6.248.014 11.327.693 (9.294.950) (35.410) 32.989.729 Equipamento básico 88.566.223 (85.776.302) (258.033) 9.536.548 460.589 (6.995.012) (406.744) 5.127.269 Outros ativos fixos tangíveis 40.461.226 (36.034.348) (477.648) 4.149.215 - (3.003.045) (272.329) 4.823.071 Ativos fixos tangíveis em curso Total Ativos fixos tangíveis Ativo bruto 182.362.150 Saldo inicial - - (149.626.461) - (1.510.189) Variação de perímetro 5.120.421 19.933.777 Aumentos 16.908.702 Alienações (19.293.006) (714.483) Efeito da Transferências e conversão abates cambial 5.120.421 48.060.490 Saldo final 31-Dez-12 Terrenos e edifícios 216.337.731 - 279.560 (482.230) (151.322) 36.797 216.020.536 Equipamento básico 148.058.221 - 3.040.705 (3.514.559) (466.993) (651.920) 146.465.454 Outros ativos fixos tangíveis 57.235.267 - 2.436.370 (3.136.056) (321.684) (1.273.883) 54.940.016 Ativos fixos tangíveis em curso 18.459.450 - 3.712.841 (136.388) (7.538.710) 14.497.193 440.090.669 - 9.469.476 (1.076.387) (9.427.715) 431.923.198 Perdas de imapridade Regularizações do exercício Efeito da conversão cambial Saldo final 31-Dez-12 Total Ativos fixos tangíveis Amortizações e perdas por imparidade acumuladas Saldo inicial Variação de Amortizações do perímetro exercício (7.132.845) Terrenos e edifícios 47.075.019 - 6.147.815 40.835 110.236 (39.203) 53.334.701 Equipamento básico 81.611.215 - 10.119.521 - (2.913.547) (250.966) 88.566.223 Outros ativos fixos tangíveis 39.682.436 - 4.829.129 - (3.813.808) (236.531) 40.461.226 168.368.670 - 21.096.464 40.835 (6.617.119) (526.700) 182.362.150 Total Na coluna “Aumentos” das rubricas “Equipamento básico”, “Outros ativos fixos tangíveis” e “Ativos fixos tangíveis em curso” encontram-se registados, respetivamente, os montantes de 259.949 euros, 1.227.078 euros e 1.163.828 euros, provenientes de trabalhos para a própria entidade incluídos nas atividades descontinuadas. O montante registado na coluna “Variação no perímetro” reflete a saída do perímetro das associadas Carta – Restauração e Serviços, Lda., alienada durante o primeiro semestre de 2013 e Hotti-Angola Hotéis, S.A., alienada no terceiro trimestre de 2013 (Nota 4). Os montantes relativos a atividades descontinuadas correspondem aos contributos das empresas do segmento da Construção e da Prince à data de classificação das mesmas como atividades em descontinuação (Nota 3). Na rubrica “Terrenos e edifícios”, as colunas “Transferências e abates” e “Regularizações” têm incluído o registo de transferência do imóvel “Edifício Parque Industrial da Rechousa” para “propriedade de investimento”, nos montantes de 20.024.158 euros e -8.998.153 euros, respetivamente. As perdas por imparidade registadas nos ativos imobiliários, em “Terrenos e edifícios”, no montante de 11.327.693 euros, foram suportadas em avaliações externas efetuadas por entidade especializada independente (J. Curvelo, Lda). As referidas avaliações foram realizadas utilizando o método do rendimento e, para o efeito, yields compreendidas entre 6% e 8,5%, estando o justo valor do imóvel na categoria de “Nível 3”, de acordo com a classificação dada pelo IFRS 7. À data de 31 de dezembro de 2013 não existem compromissos contratuais materialmente relevantes para a aquisição de ativos fixos tangíveis. A 31 de dezembro de 2013 os seguintes ativos encontravam-se hipotecados, garantindo passivos do Grupo: 188 Ativos Tangiveis dados em hipoteca 31-Dez-13 31-Dez-12 Segmento imobiliário Edifício Galeria Central 14.473.300 14.611.578 Edifício Cinemas 2.710.000 3.034.018 Edifício Senhora do Porto - Parque Estacionamento 1.408.174 Edifício Parque Industrial da Rechousa 1.462.446 - Edifício Santa Luzia Lote 9 11.253.566 664.000 731.122 5.309.268 5.490.472 504.271 3.760.792 76.581 247.800 Estaleiro S. Félix da Marinha 6.840.000 8.126.609 Estaleiro Azeitão 1.137.834 1.158.811 33.123.428 49.877.215 Estaleiro S. Félix da Marinha Parque de Estacionamento Oporto Center Edifício Santos Pousada Segmento construção Total A informação relativa aos valores líquidos dos ativos fixos tangíveis por segmento de relato primário à data de 31 de dezembro de 2013 pode ser analisada como segue: Imobiliário Terrenos e edifícios Equipamento básico Outros ativos fixos tangíveis Total de ativos fixos tangíveis Concessões Grupo e Outras Total 54.549.853 11.241.137 1.095.376 66.886.366 55.239 1.463.286 217.537 1.736.062 405.738 613.375 19.402 1.038.515 55.010.830 13.317.798 1.332.315 69.660.943 13. INFORMAÇÃO SOBRE OS BENS EM REGIME DE LOCAÇÃO FINANCEIRA E OPERACIONAL Locação Financeira O Grupo possui ativos fixos tangíveis incluídos na demonstração da posição financeira em regime de locação financeira, os quais se encontram denominados em euros. À data de 31 de dezembro de 2013 e 2012 o valor contabilístico desses bens é como segue: Locação financeira Terrenos e Edifícios Equipamento básico Outros ativos fixos tangíveis Total 189 Ativo bruto - 31-Dez-13 Amort acum. - Ativo líquido - 31-Dez-12 Ativo líquido 33.547 2.200.902 1.383.461 817.441 4.086.356 434.878 272.615 162.263 1.878.721 2.635.780 1.656.076 979.704 5.998.624 A responsabilidade do Grupo por estes contratos é como segue: Corrente Não corrente 394.063 232.365 A reconciliação entre o total dos futuros pagamentos mínimos das locações financeiras à data da demonstração da posição financeira e o seu valor presente, por períodos, é como segue: 31-Dez-13 31-Dez-12 Pagamentos mínimos da locação financeira: 2013 - 2014 440.723 871.049 2015 154.286 224.139 2016 55.595 68.640 2017 5.244 1.632.833 - 655.848 2.796.660 29.420 109.222 mínimos da locação financeira 626.428 2.687.438 Corrente 394.063 1.475.411 Não Corrente 232.365 1.212.027 Atualização/Juros Valor presente dos pagamentos Os contratos de locação financeira vencem juros a taxa de mercado e têm períodos de vida útil definidos. Não existem à data de 31 de dezembro de 2013 rendas contingentes nem restrições respeitantes a dividendos (ou qualquer dívida adicional) associados aos contratos de locação financeira em vigor. Adicionalmente, o Grupo realizou em anos anteriores duas operações de lease-back imobiliário cujo passivo se encontra apresentado na demonstração da posição financeira consolidada como “Empréstimos bancários”. À data de 31 de dezembro de 2013, o passivo não corrente associado a estes contratos ascende a 13.264.646 euros. As principais condições associadas aos contratos de lease-back imobiliário são as seguintes: 190 Contrato Contrato de locação financeira Imobiliário nº 450003696 Data do contrato 28 de Dezembro de 2005 Locador Banco Comercial Português, S.A. Locatário Ciagest - Imobiliária e Gestão, S.A. Objecto Aquisição com financiamento de benfeitorias de imóveis alienados pela HABITOP - Sociedade Imobiliária S.A. e pela CIAGEST - Imobiliária e Gestão Valor do financiamento S.A. Valor total financiado: 17.352.500 Euros Valor residual 295 050 euros Prazo 25 de Novembro de 2021 Número de rendas 46 rendas, antecipadas Periodicidade Semestral Taxa de juro Euribor a 6 meses + 3% Contrato Contrato de locação financeira Imobiliário nº 450007448 Data do contrato 29 de Fevereiro de 2008 Locador Banco Comercial Português, S.A. Locatário Ciagest - Imobiliária e Gestão, S.A. Objecto Fracções de prédio urbano sito na Rua Alvaro Pais, Rua Sousa Lopes e Rua Valor do financiamento Julieta Ferrão - Lisboa Valor total financiado: 3.000.000 Euros Valor residual 300.000 euros Prazo 25 de Novembro de 2021 Número de rendas 38 rendas, antecipadas Periodicidade Semestral Taxa de juro Euribor a 6 meses + 3% Locação Operacional Durante o exercício de 2013 foram reconhecidos gastos de 233.557 euros relativos a rendas de contratos de locação operacional. As rendas de contratos de locação operacional (rendas fixas) mantidos pelo Grupo em 31 de dezembro de 2013 e 2012, essencialmente relativas a contratos de locação operacional de viaturas, apresentam os seguintes vencimentos: Vencimentos 191 31-Dez-12 2013 - 2.143.771 2014 104.767 1.248.001 2015 72.386 629.858 2016 43.500 200.735 2017 Total 31-Dez-13 15.166 6.284 235.818 4.228.648 Não existem rendas contingentes significativas, nem restrições impostas por estes acordos de locação, designadamente no que se refere a dividendos ou dívida adicional. No termo dos contratos, existe opção de compra ao justo valor. 14. PROPRIEDADES DE INVESTIMENTO Durante os exercícios findos em 31 de dezembro de 2013 e 2012, o movimento ocorrido no valor das propriedades de investimento, foi o seguinte: Propriedades de investimento Atividades Saldo inicial descontinuadas (Nota 3) Variação de perímetro Aumentos Alienações Efeito da Transferências conversão e abates cambial Saldo final 31-Dez-13 Propriedades de investimento 16.322.142 (52.662) 3.756.334 1.948.629 (1.654.272) (369.229) 20.724.427 40.675.368 Total 16.322.142 (52.662) 3.756.334 1.948.629 (1.654.272) (369.229) 20.724.427 40.675.368 Variação de Perdas de Amortizações perímetro imparidade do Regularizações do exercício exercício Efeito da conversão cambial Saldo final 31-Dez-13 Propriedades de investimento Amortizações e perdas por imparidade acumuladas Atividades Saldo inicial descontinuadas (Nota 3) Propriedades de investimento 2.971.196 (22.609) 30.870 365.097 1.992.139 8.998.364 (8.895) 14.326.161 Total 2.971.196 (22.609) 30.870 365.097 1.992.139 8.998.364 (8.895) 14.326.161 Propriedades de investimento Saldo inicial Variação de perímetro Aumentos Alienações Efeito da Transferências conversão e abates cambial Saldo final 31-Dez-12 Propriedades de investimento 12.564.118 - 3.229.128 (196.047) (7.233) 732.176 16.322.142 Total 12.564.118 - 3.229.128 (196.047) (7.233) 732.176 16.322.142 Perdas de Regularizaçõe imparidade s do exercício Efeito da conversão cambial Saldo final 31-Dez-12 Propriedades de investimento Amortizações e perdas por imparidade acumuladas Saldo inicial Variação de Amortizações perímetro do exercício Propriedades de investimento 2.656.562 - 297.441 - 20.834 (3.641) 2.971.196 Total 2.656.562 - 297.441 - 20.834 (3.641) 2.971.196 O valor registado em “variação do perímetro”, no montante de 3.756.334 euros, reflete a apropriação de 51% do saldo inicial do empreendimento “Residências Talatona”. O valor registado em “Aumentos”, respeita essencialmente a contratos de arrendamento dos imóveis “Cais da Fontinha” e “Residências Talatona”. O valor registado em “Alienações”, respeita à alienação de frações do imóvel “Residências Talatona”. O valor registado na coluna de “Transferências e abates”, respeita à reclassificação do imóvel “Edifício Parque Industrial da Rechousa” transferido da rubrica de “Terrenos e edifícios” do “ativo fixo tangível”. O justo valor de cada propriedade de investimento foi determinado através de avaliações reportadas à data da demonstração da posição financeira. Tal justo valor foi suportado em avaliação efetuada por uma entidade especializada independente (J. Curvelo), que possui uma qualificação profissional reconhecida e relevante e que tem experiência na localização e tipologia das propriedades de investimento em questão. 192 As referidas avaliações foram realizadas utilizando o método do rendimento e, para o efeito, yields compreendidas entre 6% e 8,5%, estando o justo valor do imóvel na categoria de “Nível 3”, de acordo com a classificação dada pelo IFRS 13. O justo valor dos ativos classificados como propriedades de investimento ascende aproximadamente a 37,8 milhões de euros. Durante o período findo em 31 de dezembro de 2013 foram reconhecidas rendas relativas a propriedades de investimento no montante de 5.693.522 euros (645.922 euros em 31 de dezembro de 2012). O incremento significativo destes rendimentos respeita essencialmente a rendas obtidas com o empreendimento “Residências Talatona”, concluído em 2012. Não existem à data de demonstração da posição financeira obrigações contratuais para comprar, construir ou desenvolver propriedades de investimento ou para reparação, manutenção ou aumentos das mesmas. A 31 de dezembro de 2013 as seguintes propriedades de investimento encontravam-se hipotecadas, garantindo passivos do Grupo: Propriedades Investimento dados em hipoteca 31-Dez-13 31-Dez-12 Segmento imobiliário Edifício Senhora do Porto - Bloco J 1.444.234 1.457.564 35.943 36.731 Edifício Senhora do Porto - Parque Estacionamento (4/346 avos) Edifício Hotel Star Inn 4.839.638 5.046.845 Edifício Troia 539.368 543.541 Edifício Santa Luzia 130.231 131.585 Edifício Casas de Gaia 558.125 296.717 Edifício Terminal Rodoviário 499.334 2.040.693 571.488 410.700 Edifício Santos Pousada Edifício Parque Industrial da Rechousa 11.026.007 Total - 19.644.369 9.964.375 15. OUTROS INVESTIMENTOS FINANCEIROS Em 31 de dezembro de 2013 e 2012 os movimentos ocorridos na rubrica “Outros investimentos financeiros” detalham-se do seguinte modo: Outros investimentos financeiros Ativos detidos para venda Outros investimentos financeiros Perdas de imparidade Total Outros investimentos financeiros Outros investimentos financeiros Ativos financeiros pelo justo valor através dos lucros ou prejuízos Total 193 Atividades Saldo inicial descontinuadas (Nota 3) 6.047.352 6.047.352 (2.245.644) Perdas de Aumentos imparidade do exercício 38.500.001 - - 2.159.613 - - (2.245.644) Saldo inicial 13.292.979 416.584 13.709.562 Alienações 40.659.614 (330.000) - (330.000) - Perdas de Aumentos imparidade do exercício Transferências e abates (1.983.502) (1.983.502) Saldo final 38.500.001 3.977.819 (330.000) 42.147.820 Alienações Transferências e abates Saldo final (7.522) 6.047.352 477.751 - (7.715.855) - - (416.584) 477.751 - (8.132.439) (7.522) 6.047.352 O montante de 38.500.001 euros considerados na coluna “Aumentos” em “Ativos detidos para venda das atividades descontinuadas” corresponde ao justo valor do investimento na Soares da Costa Construção SGPS, S.A. e Self Energy UK (Nota 3). O valor registado em “Aumentos”, respeita essencialmente a empréstimos concedidos à participada Elos - Ligações de Alta Velocidade, S.A.. O montante registado na coluna de “Perdas por imparidade” da rubrica “Outros investimentos financeiros” respeita ao investimento financeiro (partes de capital e empréstimos) na sociedade Montinho Monchique. O montante registado na coluna de “Transferências e Abates” reflete a devolução de “aportes extraordinários de capital” na sociedade Autopistas Del Valle, S.A.. À data de 31 de dezembro de 2013 e 31 de dezembro de 2012 a decomposição do saldo registado na rubrica “Outros investimentos financeiros” é como segue: 31-Dez-13 31-Dez-12 724.602 5.118.383 Ativos financeiros disponíveis para venda Empréstimos concedidos e contas a receber 2.923.217 928.970 Total 3.647.819 6.047.352 % participação 31-Dez-13 31-Dez-12 Ativos financeiros disponíveis para venda Autopistas del Valle 17,00% 408.268 2.391.770 Vortal, SGPS 7,24% - 2.002.310 VSL, S.A. 3,97% - 224.459 FICE + Fundação da Juventude - 62.350 62.350 Lisgarante (Grupo e Outras) - 15.301 15.301 Lisgarante (Construção) 6.000 Gameinvest 1,54% 54.000 54.000 Sanibritas 7,41% 64.844 64.844 Areias - 249 249 Adrave - 4.988 4.988 Indáqua Feira - Ind. Àgua Santa Maria da Feira S.A 27,0% 24.940 24.940 Elos 16,3% 81.510 81.520 Elos - OM 16,3% 8.152 8.152 Montinho Monchique 3,0% - 165.000 Inovagaia 5,0% - 12.500 Empréstimos concedidos e contas a receber Roof tops Of Spain 10,0% 155.000 155.000 Elos 16,3% 2.765.052 608.969 Montinho de Monchique Gameinvest 194 3% - - 165.000 3.165 - 3.647.819 6.047.352 Os ativos financeiros disponíveis para venda respeitam a participações que não consubstanciam valor significativo e não têm mercado regulamentado. Dada a dificuldade de mensurar o justo valor com fiabilidade, o Grupo regista estes investimentos pelo seu custo de aquisição. 16. DISCRIMINAÇÃO DOS INVENTÁRIOS Em 31 de dezembro de 2013 e 2012, a rubrica de Inventários detalha-se do seguinte modo: Inventários Matérias-primas, subsidiarias e de consumo Produtos e trabalhos em curso 31-Dez-13 31-Dez-12 - 16.781.336 - 16.667.563 Produtos acabados e intermédios 14.324.558 Mercadorias 15.453.484 16.473.236 Ajustamentos de valor (2.690.679) (6.410.526) 27.087.363 89.406.053 Total 45.894.444 Durante o exercício de 2013 o Grupo não detinha projetos em desenvolvimento, pelo que não foram capitalizados encargos financeiros, como parte integrante do custo destes ativos. No entanto, durante o exercício de 2012 foram capitalizados encargos financeiros, como parte integrante do custo destes ativos, no valor de 369.573 euros, respeitante ao empreendimento imobiliário desenvolvido em Angola pela empresa do grupo (associada no exercício de 2012) Talatona Imobiliária, Lda., à taxa de 19% que corresponde à taxa do financiamento específico para aquele projeto. À data de 31 de dezembro de 2013, nas demonstrações financeiras consolidadas do Grupo encontra-se capitalizada como parte integrante do custo líquido destes ativos, a quantia de 618.848 euros de encargos financeiros. A 31 de dezembro de 2013 os seguintes inventários encontravam-se a garantir passivos do grupo: 195 Inventários dados em hipoteca 31-Dez-13 31-Dez-12 Segmento imobiliário Mercadorias Edifício Troia 9.541.822 10.042.000 Faro (loja e armazém) 237.500 237.500 Terrenos de Gondomar 264.110 264.110 3.912.886 5.174.038 Bonjardim 525.514 500.000 Oporto Center (lugares de garagem) 178.648 178.723 Senhora do Porto - Bloco J 2.735.915 2.810.221 Terreno das Antas 3.590.297 3.590.297 Alvor Quinta de Marachique (loja e lugar de garagem) 69.000 69.000 Cooperativa Prelada (lugares de garagem) 31.875 31.915 Santos Pousada 77.900 77.900 Oporto Center (lugares de garagem) 13.318 13.318 21.178.785 22.989.022 Casas de Gaia Produtos acabados e intermédios Total 17. DISCRIMINAÇÃO DAS DÍVIDAS DE TERCEIROS A 31 de dezembro de 2013 e 2012 o detalhe de dívidas de terceiros, corrente e não corrente, era como segue: Dívidas de terceiros Clientes c/retenções de garantias Adiantamentos a fornecedores 31-Dez-13 - 31-Dez-12 27.829.308 2.073.292 623.679 Outros devedores 344.768.679 308.786.028 Dívidas de terceiros - não corrente 346.841.971 337.239.015 32.354.934 374.615.805 43.290 16.955.043 Clientes c/c Clientes c/retenções de garantias Clientes-títulos a receber 2.400 1.806.928 2.347.043 38.623.068 Ajustamentos de valor (2.347.043) (38.623.068) Clientes 32.400.623 393.377.777 Clientes de cobrança duvidosa Empresas do grupo e associadas 1.405.465 147.031 138.679 1.027.939 Adiantamentos a fornecedores/fornecedores investimento 2.195.561 18.599.749 Estado e outros entes públicos (excluído Imposto s/rendimento) 2.613.812 7.803.882 Outros devedores 11.523.946 23.282.313 Ajustamentos de valor (2.512.349) (1.408.828) Outras dívidas de terceiros - corrente 15.365.114 49.452.085 Empresas participadas e participantes 196 O valor registado na rubrica de “outros devedores - não corrente” respeita essencialmente à adoção da IFRIC12 (modelo do ativo financeiro) por parte das entidades conjuntamente controladas Auto-Estradas XXI - Subconcessionária, S.A. e Estradas do Zambeze, S.A., nos montantes de 337.700.053 euros e 7.068.627 euros, respetivamente). O Grupo explora um conjunto de infraestruturas rodoviárias (autoestradas e pontes) através das entidades conjuntamente controladas Auto-Estradas XXI – Subconcessionária Transmontana, S.A., Scutvias – Autoestradas da Beira Interior, S.A. e Estradas do Zambeze, S.A.. Ao abrigo do disposto na IFRIC 12, e em conformidade com as características e natureza dos respetivos contratos, as seguintes concessões estão refletidas na demonstração da posição financeira consolidada através do modelo do ativo financeiro: Auto-Estradas XXI – Subconcessionária Transmontana, S.A.: através desta entidade, o Grupo explora (operação e manutenção) conjuntamente com outro parceiro, em regime de com e sem portagem, a Autoestrada Transmontana que compreende a ligação entre Vila Real e Bragança com uma extensão de, aproximadamente, 194 quilómetros. Aquela concessão resulta de um contrato celebrado com o Estado Português e apresenta duas fases perfeitamente distintas: (i) o Período de Construção, que decorreu desde o início da Concessão até 2013 e (ii) o Período de Exploração, que se iniciou em2013 e que irá até dezembro de 2038. Adicionalmente, no decurso do exercício de 2014 a Subconcessionária continuará as atuais negociações com a Estradas de Portugal de forma a alcançar um acordo relativo ao novo modelo para a Subconcessão, que passa, entre outros, pela redução do âmbito da Subconcessão e transferência de parte das obrigações da Subconcessionária para o Concedente. O objetivo final destas negociações é reduzir os encargos para o erário público. Estradas do Zambeze, S.A.: através desta entidade sedeada em Moçambique, o Grupo explora (operação e manutenção) conjuntamente com outros parceiros um conjunto de infraestruturas em Moçambique (Nova Ponte de Tete e estradas adjacentes), através de um contrato de concessão celebrado em 28 de Julho de 2010 com o Governo da República de Moçambique, mediante o qual assumiu obrigações irrevogáveis, pelo período de 30 anos. A exposição do Grupo ao risco de crédito decorre das contas a receber resultantes da normal atividade comercial do Grupo, sendo a exposição máxima ao risco de crédito o valor nominal das contas a receber. O quadro seguinte evidencia, por empresa consolidada e escalões de antiguidade, os saldos de clientes C/C relevados contabilisticamente à data do final de 2013 e 2012, respetivamente: 197 Descrição da Empresa Por vencer 0 a 180 dias 181 a 360 dias 361 a 540 dias 1.823.124 13.382.597 541 a 720 + de 720 dias dias Total Segmento Imobiliário Talatona Imobiliária, Lda - 72.136 - - CIAGEST - Imobiliária e Gestão, S.A. 53.059 57.633 - - - 50.967 161.659 Soares da Costa Imobiliária, Lda 30.825 - - - - - 30.825 8.159 12.920 - - - - 21.079 12.078 - - - - - 12.078 SOARTA - Soc Imob. Soares da Costa, S.A. 265 - - - 3.000 4.594 7.858 HABITOP - Sociedade Imobiliária, S.A. 558 1.089 - - - - 1.647 Cais da Fontinha - Investimentos Imobiliários, S.A. 589 - - - 710 Mercados Novos - Imóveis Comerciais, Lda. IMOSDC - Investimentos, Lda 65 56 15.277.857 Segmento Concessões Soares da Costa Concessões, SGPS, S.A. Hidroequador Santomense - Exploração de Centrais Hidroeléctricas 7.284.502 - 7.858 7.477 - - 19.668 7.319.506 - - - - 2.094.744 2.094.744 6.488 1.721 8.898 521.036 C.P.E. - Companhia de Parque de estacionamento, S.A. 42.356 276.815 184.758 Portvias - Portagem de Vias, S.A. 10.875 308.246 - - - - 319.120 SCUTVIAS - Autoestradas da Beira Interior, S.A. - 87.627 - - - - 87.627 Soares da Costa Concesiones - Costa Rica, S.A. 78.312 - - - - - 78.312 Outras Empresas 36.668 34.349 - - - 20.209 91.226 - - - - - 2.796.220 2.796.220 - - - - - 2.127.215 - - - - 1.385.712 Grupo e Outras Soares da Costa Construction Services, LLC Grupo Soares da Costa SGPS Energia Própria, SGPS, S.A. Soares da Costa Contractor, INC Porto Construction Group, LLC Total 198 2.127.215 189.058 1.196.654 43.289 - - - - 11.850 - - - - - 8.654 8.654 5.015.805 32.398.223 9.917.808 2.055.325 2.015.423 13.389.141 4.721 55.139 Por vencer 0 a 180 dias 181 a 360 dias 361 a 540 dias 101.520.069 51.240.854 26.876.518 4.389.359 12.848.321 2.684.350 6.678.830 2.166.861 3.036.220 665.323 661.241 1.961.372 15.169.848 378.268 4.950.435 1.242.612 674.467 180.412 288.729 7.714.923 CLEAR - Instalações Electromecânicas, S.A. 1.050.879 133.320 92.644 784.855 12.562 1.488.600 3.562.860 SOMAFEL - Engenharia e Obras Ferroviárias, S.A., SA 1.388.404 636.801 1.074.409 59.805 73.729 228.502 3.461.650 3.352.467 3.352.467 Descrição da Empresa 541 a 720 + de 720 dias dias Total Segmento Construção Soc. Construções Soares da Costa, SA Prince Contracting, LLC CLEAR ANGOLA, S.A. Soares da Costa Moçambique, SARL Soares da Costa Construction Services, LLC TRANSMETRO - Construção do Metropolitano do Porto, ACE Normetro - Agrupamento do Metropolitano do Porto, ACE OFM - Obras Públicas, Ferroviárias e Marítimas, S.A. - 3.184.552 - 376.205 HidroAlqueva, ACE - Soares da Costa Construcciones Centro Americanas, SA - Construções Metálicas SOCOMETAL, S.A. Linha 3 Cezarina - Construções LTDA. - 24.030.823 - - 123.145.478 331.203.101 15.532.671 - - - - - - - - - - 3.184.552 - - - - 2.694.434 989.566 1.076.188 866.136 - 60.326 - 2.694.434 127.703 15.162 - - 298.736 396.589 1.867.698 1.076.188 - - 158.595 318.170 178.124 32.618 16.093 359 1.051.477 106.083 940.331 - - - - 1.021.289 940.331 - 800.632 Mota-Engil, Soares da Costa, MonteAdriano - Matosinhos, ACE 800.632 - - - - Soares da Costa S. Tomé e Principe - Construções, Lda 241.275 1.574 - 6.047 34.171 466.934 750.001 Carta - Restauração e Serviços, Lda 335.905 38.682 7.028 2.101 - 110.646 494.361 GCVC, ACE 483.052 - - - - - 483.052 Terceira Onda Planejamento e Desenvolvimento, Ltda. 389.992 - - - - - 389.992 43.467 - - - 343.456 - - - - 27.926 - - 84.646 726.337 GACE - Gondomar, ACE Soares da Costa Brasil - Construções Ltda. Outras Empresas 5.481 27.926 210.702 294.508 - 105.649 325.340 Segmento Imobiliário Talatona Imobiliária, Lda 9.783.958 - - - CIAGEST - Imobiliária e Gestão, S.A. 789.069 670 334 Mercados Novos - Imóveis Comerciais, Lda. 300.527 - - - 60 - 4.000 2.047 1.205 1.416 2.917 - 777 15 - SOARTA - Soc Imob. Soares da Costa, S.A. Cais da Fontinha - Investimentos Imobiliários, S.A. HABITOP - Sociedade Imobiliária, S.A. - 1.803 9.783.958 - 692 59.967 852.536 - 300.527 23.510 29.785 - - 5.539 - - - 792 - 168 Segmento Concessões Soares da Costa Concessões, SGPS, S.A. - - 34.295 21.298 7.659.925 2.094.744 - - - - 2.094.744 3.189 554.619 - - - - 557.808 75.729 82.583 19.620 45.468 Estradas do Zambeze, S.A. - 61.848 - - - - 61.848 SCUTVIAS - Autoestradas da Beira Interior, S.A. - 35.039 - - - - 35.039 Soares da Costa Concesiones - Costa Rica, S.A. - - - - - 34.106 34.106 Hidroeléctrica STP, Limitada - - 6.632 13.543 COSTAPARQUES - Estacionamentos, S.A. 1.892 - - - - OPERESTRADAS XXI S.A. 3.936 444 312 - Energia Própria, SGPS, S.A. 209.830 1.290.245 - - - - 1.500.076 Grupo Soares da Costa SGPS 142.873 - - - - - 142.873 Soares da Costa Serviços Partilhados, S.A. 128.219 - - - - - Hidroequador Santomense - Exploração de Centrais Hidroeléctricas Portvias - Portagem de Vias, S.A. C.P.E. - Companhia de Parque de estacionamento, S.A. 7.604.332 - - 10.729 901 101.269 325.569 34 20.209 1.892 - 44 15.464 Grupo e Outras Total 140.048.269 79.197.319 32.977.485 9.785.794 25.440.778 131.950.511 128.219 419.400.157 Em 31 de dezembro de 2013 e 31 de dezembro de 2012, os saldos da rubrica “Estado e outros entes públicos” têm a seguinte composição: 31-Dez-13 31-Dez-12 Imposto sobre o valor acrescentado 2.611.728 7.267.493 Outros Total 2.084 2.613.812 536.389 7.803.882 199 18. DISCRIMINAÇÃO DOS OUTROS ATIVOS NÃO CORRENTES E CORRENTES Os valores de 7.866.000 euros e de 7.125.000 euros, na rubrica “Outros Ativos Não Correntes”, a 31 de dezembro de 2013 e a 31 de dezembro de 2012, respetivamente, respeitam a depósitos a prazo que se destinam a caucionar o aporte de “Capital Contingente”, no âmbito do “Acordo de Subscrição e Realização de Capital da concessão da autoestrada Transmontana”. Em 31 de dezembro de 2013 o detalhe de “Outros ativos correntes” era como segue: Outros ativos correntes Acréscimos de rendimentos Gastos a reconhecer Total 31-Dez-13 31-Dez-12 12.340.105 116.903.779 1.505.619 11.843.456 13.845.723 128.747.235 Em 31 de dezembro de 2013 e 31 de dezembro de 2012 estas rubricas tinham a seguinte decomposição: 31-Dez-13 31-Dez-12 8.172.965 83.395.289 - 12.611.178 3.890.633 18.740.954 Acréscimos de rendimentos Trabalhos executados não faturados Processos de Indemnizações em curso Estimativa de receitas por banda Outros acréscimos de rendimentos 276.507 2.156.359 12.340.104 116.903.780 - 2.051.354 Gastos a reconhecer Gastos iniciais de arranque de obra Outros gastos a reconhecer 1.505.619 9.792.101 1.505.619 11.843.455 A rubrica “Estimativa de receitas por banda” respeita a valores de receita de tráfego gerados no âmbito das concessões rodoviárias e ainda não faturados. 19. DISCRIMINAÇÃO CAIXA E SEUS EQUIVALENTES Em 31 de dezembro de 2013 e 2012 o detalhe de “Caixa e seus equivalentes” era o seguinte: Caixa e seus equivalentes 31-Dez-13 31-Dez-12 51.459.905 100.908.214 Caixa 44.118 556.107 Total 51.504.023 101.464.321 Depósitos bancários 200 Da totalidade dos saldos apresentados à data de 31 de dezembro de 2013 e 31 de dezembro de 2012, os valores de 25.731.163 e 15.719.885 euros, respetivamente e na % participação atribuível ao Grupo, respeitam a caixa e seus equivalentes sem recurso contabilizados sob a forma de depósitos a prazo para reserva do serviço da dívida das empresas concessionárias de autoestradas Scutvias - Autoestradas da Beira Interior, S.A. e Auto-Estradas XXI - Subconcessionária, S.A.. Os saldos credores de contas correntes com instituições financeiras, descobertos bancários, estão incluídos na demonstração da posição financeira na rubrica de “Empréstimos bancários” (Nota 21). 20. COMPOSIÇÃO DO CAPITAL SOCIAL E RESERVAS O capital social da Grupo Soares da Costa, SGPS., S.A. é de 160.000.000 de euros, representado por: a) Cento e cinquenta e nove milhões novecentos e noventa e quatro mil quatrocentos e oitenta e duas (159.994.482) ações ordinárias; b) Cinco mil quinhentas e dezoito (5.518) ações preferenciais sem voto, cujos direitos atribuídos consistem num direito ao recebimento de um dividendo preferencial e ao reembolso preferencial do respetivo valor de emissão na liquidação da sociedade. Durante o período findo em 31 de dezembro de 2013 os movimentos ocorridos com ações próprias podem ser resumidos como segue: Saldo Inicial Compras Alienações Saldo Final Numero de ações Valor nominal Descontos e prémios Valor 507.292 507.292 (334.766) 172.526 - - (507.292) - (507.292) - 334.766 - (172.526) - A reserva de conversão cambial reflete as variações cambiais ocorridas na transposição das demonstrações financeiras de filiais em moeda diferente do euro e não são passíveis de ser distribuídas ou de ser utilizadas para absorver prejuízos. Algumas participadas do Grupo contrataram instrumentos financeiros de cobertura. As alterações verificadas no justo valor destes instrumentos financeiros, bem como os impostos diferidos conexos, são reconhecidas diretamente na rubrica de “Reservas e resultados transitados”. A variação, entre 31 de dezembro de 2013 e 31 de dezembro de 2012, do justo valor dos instrumentos financeiros derivados e dos respetivos impostos diferidos discrimina-se como segue: Instrumentos financeiros derivados Impostos diferidos Total Intevias – Serviços e Gestão, S.A. 2.035.788 (529.239) 1.506.549 C.P.E. – Companhia de Parques de Estacionamento, S.A. 1.261.983 (382.729) 879.255 Scutvias – Autoestradas da Beira Interior, S.A. 4.982.210 (1.493.747) 3.488.463 30.813.094 (8.165.470) 22.647.624 39.093.075 (10.571.185) 28.521.890 Auto-Estradas XXI - Subconcessionária, S.A. 201 21. EMPRÉSTIMOS BANCÁRIOS Em 27 de Novembro de 2012, conforme divulgado ao mercado na mesma data, a Grupo Soares da Costa, SGPS, SA, conjuntamente com várias das suas participadas, celebrou um acordo quadro com seis bancos para a reprogramação de respetivos endividamentos bancários com recurso, num total de 228 milhões de euros. Adicionalmente foi também celebrado um contrato de abertura de crédito, com dois desses bancos, no montante de 47 milhões de euros, substituindo endividamento de curto prazo por longo prazo. A operação é caraterizada por uma maturidade de 9 anos com um período de carência de capital de três anos, por uma uniformização de “spreads” em taxa moderada, com possibilidade de revisão após o período de carência, por restrição temporária de distribuição de dividendos e propósito de efetuar uma operação de aumento de capital no prazo de seis meses, em termos ainda a definir, e num montante não inferior a 25 milhões de euros. No exercício de 2013, e face às negociações em curso no período visando a capitalização do segmento da construção através da entrada de novo investidor (Nota 3), o Grupo obteve, de cada uma das instituições financeiras incluídas no processo de reestruturação, consentimento para a não realização do referido aumento de capital. O acordo quadro tem associados os covenants “Negative Pledge”, “Ownership Clause” e “Pari Passu”. Em 31 de dezembro de 2013 e 2012, os empréstimos obtidos pelo Grupo detalham-se do seguinte modo: 31-Dez-13 Corrente 31-Dez-12 Não Corrente Corrente Não Corrente Empréstimos bancários Imobiliária Concessões Construção Grupo e Outras 998.661 19.045.720 13.124.810 16.281.986 51.503.084 485.544.938 35.832.797 485.437.627 132.327.353 224.825.525 7.965.053 - 39.093.013 - 3.694.649 28.752.765 60.466.798 543.683.670 184.979.610 755.297.903 Empréstimos obrigacionistas Grupo e Outras - 98.303.502 - 97.818.453 - 98.303.502 - 97.818.453 Papel comercial Construção Grupo e Outras - - 8.250.000 30.669.107 - 31.791.576 30.669.107 - 40.041.576 86 34.500.000 34.500.000 Descobertos bancários Concessões Construção Grupo e Outras - 53.663 - - - 10.235.605 - 802.965 - 3.506 - 803.050 - 10.292.774 - Outros empréstimos obtidos Concessões Total 202 - 23.184.000 - - - 23.184.000 - - 91.938.956 665.171.173 235.313.960 887.616.356 Em 31 de dezembro de 2013, são as seguintes, as principais caraterísticas dos empréstimos bancários contratados pelo Grupo: Holding Empréstimos bancários 203 - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto da Caixa Central de Crédito Agrícola Mútuo no montante atual de 2.865 milhares de euros (2.865 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto da Caixa Geral de Depósitos no montante de 1.250 milhares de euros (1.250 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto do Banco Popular Portugal no montante de 5.000 milhares de euros (5.000 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. Adicionalmente, o financiamento tem como Garantia a Hipoteca do Parque Industrial da Rechousa da empresa Ciagest – Imobiliária e Gestão SA - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto da Caixa Geral de Depósitos no montante de 14.000 milhares de euros (14.000 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto do BANIF Banco Internacional do Funchal no montante atual de 1.471 milhares de euros (1.471 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. Adicionalmente o financiamento tem como Garantia a Hipoteca em imóvel sito na R. Santos Pousada, 316 e 318 da empresa Habitop – Sociedade Imobiliária SA. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto do BANIF Banco Internacional do Funchal no montante atual de 500 milhares de euros (500 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. junto do BANIF Banco Internacional do Funchal no montante atual de 2.500 milhares de euros (2.500 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. e pela Sociedade de Construções Soares da Costa S.A. junto do Banco Comercial Português e Caixa Geral de Depósitos, no montante atual de 1.002 milhares de euros (1.002 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. Adicionalmente o financiamento tem como Garantia as Hipotecas das Garagens Sª Luzia e Cinemas da Rua Santos Pousada da empresa Ciagest – Imobiliária e Gestão SA e, também, a solidariedade das empresas Soares da Costa Construção SGPS SA e Sociedade de Construções, Soares da Costa, SA. - Empréstimo contratado pelo Grupo Soares da Costa, SGPS, S.A. e pela Sociedade de Construções Soares da Costa S.A. junto do NCG Banco, SA, sucursal em Portugal, no montante atual de 581 milhares de euros (contratado em 2013), cujo reembolso será realizado em 12 prestações com termo em dezembro de 2014. Este Empréstimo tem como Garantia as Hipotecas dos imóveis da Habitop – Sociedade Imobiliária SA e Ciagest – Imobiliária e Gestão SA - Empréstimo contratado pela Soares da Costa América, Inc. junto do Banco de Investimentos no montante atual de 15.023 milhares de dólares (14.772 milhares de dólares a 31 de dezembro de 2012), com reembolsos em prestações semestrais com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pela Soares da Costa América, Inc. junto do City National Bank of Florida no montante atual de 1.951 milhares de dólares (1.947 milhares de dólares a 31 de dezembro de 2012, cujo reembolso será realizado em dezembro de 2014. - Empréstimo contratado pela Soares da Costa América, Inc. junto do TerraBank no montante atual de 1.900 milhares de dólares (1.900 milhares de dólares a 31 de dezembro de 2012), cujo reembolso será realizado no termo do contrato em Abril de 2014. - Empréstimo contratado pela Soares da Costa América, Inc. junto do BESI no montante atual de 1.960 milhares de dólares (contratado em 2013) com reembolsos em prestações semestrais com termo em Junho de 2014. Este financiamento tem como Garantia o Aval das empresas Grupo Soares da Costa SGPS SA e Soares da Costa Construção SGPS SA. - Empréstimo contratado pela Soares da Costa América, Inc. junto do BCP no montante atual de 1.307 milhares de dólares (contratado em 2013), com reembolsos em prestações semestrais com termo em Junho de 2014. Este financiamento tem como Garantia o Aval das empresas Grupo Soares da Costa SGPS SA e Soares da Costa Construção SGPS SA. - Empréstimo contratado pela Soares da Costa América, Inc. junto do CGD no montante atual de 1.633 milhares de dólares (contratado em 2013) com reembolsos em prestações semestrais com termo em Junho de 2014. Este financiamento tem como Garantia o Aval das empresas Grupo Soares da Costa SGPS SA e Soares da Costa Construção SGPS SA. Empréstimos obrigacionistas - Empréstimo obrigacionista contratado pelo Grupo Soares da Costa, SGPS, S.A. no montante atual de 20.000 milhares de euros (20.000 milhares de euros a 31 de dezembro de 2012), cujo reembolso ocorrerá em Novembro de 2015. O Contrato deste Empréstimo tem associado os covenants “Cross Default” e “Pari Passu”. - Empréstimo obrigacionista contratado pelo Grupo Soares da Costa, SGPS, S.A. no montante atual de 80.000 milhares de euros (80.000 milhares de euros a 31 de dezembro de 2012), cujo reembolso ocorrerá em dezembro de 2017. O Contrato deste Empréstimo tem associado os covenants “Cross Default” e “Pari Passu”. Papel Comercial - 204 O Grupo Soares da Costa, SGPS, S.A. e a Sociedade de Construções Soares da Costa, S.A. têm contratado com um sindicato bancário a colocação e tomada firme de emissões de Papel Comercial até ao limite de 30.854 milhares de euros (32.000 milhares de euros a 31 de dezembro de 2012), ao abrigo de um contrato programa válido até Novembro de 2021. Em 31 de dezembro de 2013 esta colocação estava titulada na Grupo Soares da Costa, SGPS, S.A., sendo a Sociedade de Construções Soares da Costa, S.A. solidariamente responsável pelo cumprimento das obrigações decorrentes deste financiamento. O Contrato deste Empréstimo tem associado os covenants “Cross Default”, “Negative Pledge” e “Pari Passu”. Adicionalmente o financiamento tem como Garantias a participação de 20% do Capital da Indáqua, S.A., Suprimentos e Prestações Acessórias constituídos na mesma empresa e a participação de 40% do Capital da Somafel. Energia Própria Empréstimos bancários - Empréstimo contratado pela Energia Própria, S.A. junto do Banco Santander no montante atual de 275 milhares de euros (300 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em prestações trimestrais, com termo em Abril de 2016. Este financiamento tem como Garantia o Aval da Grupo Soares da Costa SGPS, S.A. - Empréstimo contratado pela Energia Própria, S.A. junto do Banco Santander no montante atual de 100 milhares de euros (108,3 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em prestações trimestrais, com termo em Setembro de 2016. Este financiamento tem como Garantia o Aval da Grupo Soares da Costa, SGPS, S.A. - Empréstimo contratado pela Energia Própria, S.A. junto da Caixa Central de Crédito Agrícola Mútuo no montante atual de 1.466 milhares de euros (1.466 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em prestações anuais, com termo em Novembro de 2021. Este financiamento tem como Garantia o Aval da Grupo Soares da Costa, SGPS SA. - Empréstimo contratado pela Energia Própria, S.A. junto do Banco Comercial Português no montante atual de 250 milhares de euros (250 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em prestações anuais, com termo em Novembro de 2021. Este financiamento tem como Garantia o Aval da Grupo Soares da Costa, SGPS SA. - Empréstimo contratado pela Self Energy Engineering & Innovation, S.A. junto do Banco Santander no montante atual de 50 milhares de euros (50 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em prestações trimestrais, com termo em Setembro de 2014. Este financiamento tem como Garantia o Aval da Energia Própria, SA. Área Imobiliária Empréstimos bancários 205 - Empréstimo contratado pela Ciagest - Imobiliária e Gestão, S.A. junto do Banco Comercial Português no montante atual de 2.048 milhares de euros (2.048 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pela Ciagest Imobiliária e Gestão, S.A. junto do Banco Comercial Português no montante atual de 11.217 milhares de euros (11.217 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. - Empréstimo contratado pela Ciagest Imobiliária e Gestão, S.A. junto do NCG Banco, SA, sucursal em Portugal no montante atual de 3.429 milhares de euros (3.946 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 78 prestações com termo em Junho de 2020. Este financiamento tem como Garantia Hipoteca sobre Imóveis das empresas Ciagest Imobiliária e Gestão SA e Habitop Sociedade Imobiliária SA e ainda a consignação dos rendimentos dos imóveis financiados. - Empréstimo contratado pela Ciagest Imobiliária e Gestão, S.A. junto do NCG Banco, SA, sucursal em Portugal no montante atual de 628 milhares de euros (1.167 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 16 prestações com termo em Abril de 2015. Este financiamento tem como Garantia Hipoteca sobre Imóveis das empresas Ciagest Imobiliária e Gestão SA e Habitop Sociedade Imobiliária SA e ainda a consignação dos rendimentos dos imóveis financiados. - Empréstimo contratado por Cais da Fontinha Investimentos Imobiliária, S.A. junto do NCG Banco, SA, sucursal em Portugal no montante atual de 2.723 milhares de euros (3.225 milhares de euros a 31 de dezembro de 2012), cujo reembolso ocorrerá em Março de 2015. Este financiamento tem como Garantia o Empreendimento Cais da Fontinha e ainda uma Livrança avalizada pela Grupo Soares da Costa, SGPS SA. Área Concessões Empréstimos bancários 206 - Empréstimo contratado pela Soares da Costa Concessões, SGPS, S.A. junto do Banco Popular Portugal no montante de 15.954 milhares de euros (15.954 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 18 prestações com termo em Novembro de 2025. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. Adicionalmente o financiamento tem como Garantia, a Hipoteca do Parque Industrial da Rechousa da empresa Ciagest. - Empréstimo contratado pela Soares da Costa Concessões, SGPS, S.A. junto do BANIF Banco de Investimentos no montante de 2.556 milhares de euros (2.556 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 12 prestações com termo em Novembro de 2021. Empréstimo incluído na reestruturação do passivo do grupo ocorrida no exercício de 2012, tal como descrita acima. O Contrato deste Empréstimo tem associado os covenants das Cláusulas do Acordo Financeiro. Adicionalmente o financiamento tem como Garantia uma Livrança avalizada pelo Grupo Soares da Costa, SGPS. - Empréstimo contratado pela Soares da Costa Concessões, SGPS, S.A junto do Banco Comercial Português, no montante atual de 7.866 milhares de euros (6.555 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em Abril de 2014. O Contrato deste Empréstimo tem associado os covenants “Ownership Clause”, “Cross Default”, “Negative Pledge” e “Pari Passu”. Adicionalmente o financiamento tem como Garantia uma Livrança avalizada pelo Grupo Soares da Costa, SGPS e também um Penhor de 2º grau sobre Deposito a Prazo constituído no Deutsche Bank. - Empréstimo contratado pela CPE Companhia de Parques de Estacionamento, S.A. junto do Banco BPI no montante de 27.498 milhares de euros (27.498 milhares de euros a 31 de dezembro de 2012), cujo reembolso será em 32 prestações com termo em dezembro de 2028. O Contrato deste Empréstimo tem associado os covenants “Cross Default”, “Negative Pledge” e “Pari Passu”. Adicionalmente o financiamento tem como Garantia uma carta Conforto do Grupo Soares da Costa, SGPS. - Empréstimo contratado pela CPE Companhia de Parques de Estacionamento, S.A. junto do Banco BPI no montante de 1.125 milhares de euros (1.100 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 2014. O Contrato deste Empréstimo tem associado os covenants “Cross Default”, “Negative Pledge” e “Pari Passu”. Adicionalmente o financiamento tem como Garantia uma carta Conforto do Grupo Soares da Costa, SGPS. - Empréstimo contratado pela CPE Companhia de Parques de Estacionamento, S.A. junto do Banco BPI, no montante de 433 milhares de euros (433 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 2014. O Contrato deste Empréstimo tem associado os covenants “Cross Default”, “Negative Pledge” e “Pari Passu”. Adicionalmente o financiamento tem como Garantia uma carta Conforto do Grupo Soares da Costa, SGPS. - Empréstimo contratado pela CPE Companhia de Parques de Estacionamento, S.A. junto do Banco BPI, no montante de 470 milhares de euros (contratado em 2013), cujo reembolso será realizado em 17 prestações com termo em Março de 2018. Adicionalmente o financiamento tem como Garantia uma carta Conforto do Grupo Soares da Costa, SGPS SA e também da Soares da Costa Concessões, SGPS SA. - Empréstimo contratado pela Intevias Serviços e Gestão, S.A. junto do Banco BPI no montante de 62.258 milhares de euros (62.258 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 14 prestações com termo em Julho de 2028. O Contrato deste Empréstimo tem associado os covenants “Cross Default”, “Negative Pledge” e “Pari Passu”. Adicionalmente o financiamento tem como Garantia uma carta Conforto do Grupo Soares da Costa, SGPS. - Empréstimo contratado pela Intevias Serviços e Gestão, S.A. junto do Banco BPI no montante de 3.190 milhares de euros (3.190 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 2014. O Contrato deste Empréstimo tem associado os covenants “Cross Default”, “Negative Pledge” e “Pari Passu”. Adicionalmente o financiamento tem como Garantia uma carta Conforto do Grupo Soares da Costa, SGPS. 207 - Empréstimo contratado pela Soares da Costa Hidroenergia 1T, Lda. e pela Soares da Costa Hidroenergia 4T, Lda. junto da Caixa Banco de Investimentos no montante atual de 5.000 milhares de euros (5.000 milhares de euros a 31 de dezembro de 2012), cujo reembolso será realizado em 2014. O Contrato deste Empréstimo tem associado os covenants “Cross Default”, “Negative Pledge” e “Pari Passu”. Adicionalmente o financiamento tem como Garantia Penhor das participações Soares da Costa Hidroenergia 1T, 4T, 8T e 8C e o Aval da Grupo Soares da Costa, SGPS SA e Soares da Costa Concessões, SGPS SA. - Empréstimo contratado pela Soares da Costa Hidroenergia, SA, junto da Caixa Banco de Investimentos no montante atual de 457 milhares de euros (contratado em 2013), cujo reembolso será realizado em 2014. Este financiamento tem como Garantia uma carta Conforto do Grupo Soares da Costa, SGPS. - Empréstimo contratado pela Scutvias – Autoestradas da Beira Interior, S.A. junto do sindicato bancário e do Banco Europeu de Investimentos no montante atual e na % participação de 10.138.633 euros e 6.985.177 euros respetivamente (10.346.062 euros e 5.791.129 euros a 31 de dezembro de 2012), e cujo reembolso será realizado em Outubro de 2014. - Empréstimo contratado pela Soares da Costa Concessions USA, Inc., junto do BBU Bank no montante de 2.000 milhares de dólares (2.000 milhares de dólares a 31 de dezembro de 2012), cujo reembolso será realizado em Abril de 2014. - Em 31 de dezembro de 2013, a rubrica “Empréstimos bancários” do passivo não corrente inclui os financiamentos obtidos pela associada Scutvias – Autoestradas da Beira Interior, S.A. no âmbito do financiamento da construção da autoestrada objeto de concessão, do Banco Europeu de Investimento e do sindicato bancário, nos montantes de 84.777.354 euros e 49.300.467 euros, respetivamente (91.762.531 euros e 59.451.983 euros a 31 de dezembro de 2012), na % participação atribuível ao Grupo. As principais condições associadas a estes empréstimos são as seguintes: Linha Taxa de Juro 1ª Amortização Amortização final Sindicato Bancário Taxa variável indexada à Euribor 6 M 1º semestre de 2006 1º sem. de 2019 Banco Europeu Investimento Taxa fixa de 6,43% 2º Semestre de 2007 1º sem. de 2024 - Por sua vez, a entidade conjuntamente controlada Estradas do Zambeze, S.A., tem contratado um financiamento de médio/longo prazo, junto do BCI – Banco Comercial de Investimentos, S.A., com um plafond máximo de 288.480.000 meticais, por um prazo de 10 anos, vencendo juros à taxa indexada à FPC (Facilidade Permanente de Cedência) praticada pelo Banco de Moçambique, em cada período de contagem de juros, acrescida de um diferencial de 2,5%, arredondado para ¼ percentual superior. O montante utilizado, à data de 31 de dezembro de 2013, é de 272.846.639 meticais. O Contrato deste Empréstimo tem associado os covenants “Ownership Clause”, “Cross Default”, “Negative Pledge” e tem como garantia uma Livrança avalizada em 50% pela Soares da Costa, SGPS, SA. - A entidade conjuntamente controlada Auto-Estradas XXI - Subconcessionária, S.A., tem contratado os seguintes financiamentos: Linha de crédito de longo prazo, Linha do BEI com risco comercial e Linha do BEI com garantias, nos termos seguintes: Linha do BEI com risco comercial: Montante: Montante em 31/12/2013 Prazo Total: Período de Utilização: Taxa de Juro: Margem: Até EUR 200.000.000 194.629.871 euros Até 27 anos, a partir do Financial Close 5 anos Euribor + margem 2009 ao 1º semestre 2016: 0,90% p.a. Após o 1º semestre 2016: 0,37% p.a. Nota: considerou-se uma margem adicional de 0,20% sobre as margens do BEI, uma vez que aos financiamentos do BEI contratados em regime de taxa variável é aplicável um spread sobre a Euribor, estimado em 0,29%. 0,45% p.a. sobre o valor total não utilizado Comissão de Imobilização: Comissão de Organização e 0,50% flat Montagem: Prestações variáveis e crescentes com montantes de reembolso Reembolso: obrigatório Cobertura do risco de variação da taxa de juro através da contratação de um swap de taxa de juro com uma cobertura diferenciada: 100% do capital durante o período de disponibilidade e nos períodos seguintes com os seguintes níveis de cobertura do capital em dívida: Hedging: • De 2014 a 2027: 70% do capital em dívida sem considerar as amortizações ao abrigo do mecanismo de cashsweep; • De 2028 e 2029: 17% e 7% do capital em dívida sem considerar as amortizações ao abrigo do mecanismo de cashsweep Linha do BEI com garantias: Montante: Montante em 30/09/2013 Prazo Total: Período de Utilização: Taxa de Juro: Margem: Comissão de Imobilização: Comissão de Organização e Montagem: Reembolso: Hedging: 208 Até EUR 89.000.000 76.612.398 euros Até 27 anos, a partir do Financial Close 5 anos Euribor + margem 0,0% p.a. enquanto vigorarem as garantias bancárias e 0,37% p.a. após a libertação das garantias bancárias prestadas pelos bancos comerciais. Nota: o modelo financeiro não considera a libertação das garantias bancárias 0,20% p.a. sobre o valor total não utilizado 0,20% flat Prestações variáveis e crescentes com montantes de reembolso obrigatório Cobertura do risco de variação da taxa de juro através da contratação de um swap de taxa de juro com uma cobertura diferenciada: 100% do capital durante o período de disponibilidade e nos períodos seguintes com os sequintes níveis de cobertura do capital em dívida: • De 2014 a 2027: 70% do capital em dívida sem considerar as amortizações ao abrigo do mecanismo de cashsweep; • De 2028 e 2029: 17% e 7% do capital em dívida sem considerar as amortizações ao abrigo do mecanismo de cashsweep Linha de Crédito de Longo Prazo: Montante: Montante em 31/12/2013 Prazo Total: Período de Utilização: Taxa de Juro: Comissão de Imobilização: Comissão de Organização e Montagem: Comissão de Agente: Até EUR 286.000.000 246.192.649 euros Até 27 anos, a partir do Financial Close, ou seja, até 10/12/2035 5 anos (entre 2009 e 2013) Euribor + margem 2009 a 2011: 1,60% p.a. 2012 a 2015: 1,80% p.a. 50% da margem aplicável, sobre o valor total não utilizado 1,40% flat. Em termos fiscais, a incidência desta comissão foi repartida entre IVA e imposto do selo na proporção de 75% e 25%, respetivamente EUR 100.000 anuais, atualizáveis de acordo com a inflação Reembolso: Cash sweep integral nos anos 2014 e 2015 e restante bullet em 2016. Margem: Cobertura do risco de variação da taxa de juro através da contratação de um swap de taxa de juro com uma cobertura diferenciada: 100% do capital durante o período de disponibilidade e nos períodos seguintes com os seguintes níveis de cobertura do capital em dívida: Hedging: • De 2014 a 2027: 70% do capital em dívida sem considerar as amortizações ao abrigo do mecanismo de cashsweep; • De 2028 e 2029: 17% e 7% do capital em dívida sem considerar as amortizações ao abrigo do mecanismo de cashsweep A proposta do Consórcio considera o refinanciamento da Linha de Crédito de Longo Prazo no ano 2016, mediante a contratação de um empréstimo obrigacionista, em condições financeiras mais vantajosas. Esta operação de refinanciamento, em virtude de fazer parte da proposta do Agrupamento, do respetivo risco de realização ser totalmente assumido pelo Agrupamento e por estar incluída no Caso Base, é realizada no pressuposto de a mesma não ser entendida como integrando o conceito de “Refinanciamento da Subconcessão”, descrito na cláusula 90ª da minuta do Contrato de Subconcessão. Deste modo, assume-se que os eventuais impactos favoráveis resultantes da operação de refinanciamento serão totalmente retidos pela Subconcessionária. As condições financeiras da operação resultante do refinanciamento são as seguintes: Montante: 256.292.632,25 Prazo Total: Até 20 anos Período de Utilização: Uma única utilização em 2016 Taxa de Juro: Euribor + margem Margem: 1,50% Comissão de Organização e 0,50% flat Montagem: Comissão de Agente: EUR 100.000 anuais, atualizáveis de acordo com a inflação Início a 30 de Junho de 2016, com 42 Prestações Semestrais de capital Reembolso: variável Cobertura parcial do risco de variação da taxa de juro através da contratação de um swap com os sequintes níveis de cobertura do capital em dívida: • De 2016 a 2026: 70% do capital em dívida; Hedging: • Ano 2028: 17% do capital em dívida; • Ano 2029: 7% do capital em dívida; • Período remanescente: 0% de cobertura, ou seja, capital em regime variável. 209 O valor nominal dos empréstimos registados na demonstração da posição financeira consolidada à data de 31 de dezembro de 2013 tem as seguintes maturidades: Maturidades Empréstimos Emprest. por bancários obrigações 2014 60.466.798 2015 35.065.566 2016 40.023.026 2017 39.607.387 20.000.000 80.000.000 Outros emprést. obtidos Descobertos bancários Papel comercial Total - 803.050 30.669.107 91.938.956 - - - - 40.023.026 - - 119.607.387 55.065.566 2018 42.721.653 - - - 42.721.653 2019 249.496.089 - - - 249.496.089 Após - 2019 139.204.712 Total 606.585.232 100.000.000 23.184.000 - 23.184.000 803.050 162.388.712 30.669.107 761.241.390 O montante registado na rubrica de “Outros empréstimos obtidos” respeita a um empréstimo de carácter mercantil, subordinado, concedido pela Globalvía Inversiones, S.A. à entidade conjuntamente controlada Auto-Estradas XXI (valor na percentagem de participação atribuível ao Grupo). Este empréstimo destina-se à realização de aportes adicionais para fazer face a necessidades de tesouraria da Auto-Estradas XXI relativamente ao desenvolvimento dos trabalhos de construção e à finalização dos mesmos. Os montantes relativos ao endividamento sem recurso, com referência a 31 de dezembro de 2013 são como segue: Maturidades Empréstimos bancários Outros emprést. obtidos 2014 36.646.765 - 2015 31.214.053 - 2016 28.167.634 - 2017 27.751.820 - 2018 30.788.574 - 2019 237.483.082 após 2019 109.324.502 23.184.000 - Total 501.376.430 23.184.000 Os empréstimos do Grupo, à data de 31 de dezembro de 2013, venciam juros às seguintes taxas: Natureza Mínimo Máximo Empréstimos bancários 2,138% 7,978% Empréstimo obrigacionista 1,724% 1,755% Emissão de papel comercial 3,287% 3,287% 210 Em geral os empréstimos bancários, vencem juros a taxas variáveis de mercado encontrando-se assim, o Grupo, exposto ao efeito das alterações nas taxas de juro de mercado. No entanto, no âmbito da gestão do risco de taxa de juro, em particular no segmento das Concessões, o Grupo contratou instrumentos financeiros de cobertura de taxa de juro, descritos na nota seguinte “Instrumentos Financeiros Derivados”. Tendo como base o nível de financiamento líquido a 31 de dezembro de 2013, uma variação de um ponto percentual na taxa de juro indexante produziria um impacto anual nos encargos financeiros de 3,99 milhões de euros. 22. INSTRUMENTOS FINANCEIROS DERIVADOS Os instrumentos financeiros derivados contratados pelo Grupo respeitam a swaps de taxas de juro destinados a cobrir o risco de taxa de juro de empréstimos. Na área das Concessões, o Grupo tem contratado os seguintes instrumentos de cobertura de taxa de juro: Scutvias - Autoestradas da Beira Interior, S.A. Tipo de instrumento financeiro: Derivado Descrição do derivado: Cobertura de taxa de juro, de 100% da Dívida à Banca Comercial (para todo o período da Dívida) Bancos: BCP / BPI / BAYERISCHE / CGD Moeda: Euro Data do contrato: 24-09-1999 Data de ínicio: 01-10-1999 Data de vencimento: 04-10-2018 Periodicidade: Semestral Swap: 7,14 Montante total coberto em 31-12-2013: 188.678.775 Euros, amortizável Referência: Euribor + 1% em fase de construção; Euribor + 0,9% em fase de Exploração 211 Intevias - Serviços e Gestão, S.A. Tipo de instrumento financeiro: Derivado Descrição do derivado: Cobertura de taxa de juro Banco: BPI Moeda: Euro Data do contrato: 04-12-2008 Data de ínicio: 04-12-2008 Data de vencimento: 15-07-2023 Periodicidade: anual Swap: 3,45 Montante total coberto em 31-12-2013: 44.716.000 Euros, amortizável Referência: Euribor a 12 meses CPE - Companhia de Parques de Estacionamento, S.A. Tipo de instrumento financeiro: Derivado Descrição do derivado: Cobertura de taxa de juro Banco: BPI Moeda: Euro Data do contrato: 09-06-2009 Data de ínicio: 10-06-2009 Data de vencimento: 10-12-2028 Periodicidade: semestral Swap: 4,19 Montante total coberto em 31-12-2013: 18.666.163 Euros, amortizável Referência: Euribor a 6 meses Auto-estradas XXI - Subconcessionária, S.A. Tipo de instrumento financeiro: Derivado Descrição do derivado: Cobertura de taxa de juro Banco: BBVA, BANESTO, BANCO POPULAR, CAJA MADRID SANTANDER TOTTA, BPI, LA CAIXA Moeda: Euro Data do contrato: 30-01-2009 Data de ínicio: 03-02-2009 Data de vencimento: 31-12-2029 Periodicidade: Semestral Swap: 4,22 Montante total coberto em 31-12-2013: 399.527.113,74 Euros, amortizável Referência: Euribor a 6 meses 212 À data de 31 de dezembro de 2013 estes instrumentos foram designados como de cobertura uma vez que cumpriam com os requisitos formais estabelecidos no IAS 39 relacionados com a documentação da relação e efetividade de cobertura do instrumento derivado, pelo que as variações no seu justo valor se encontram registadas na rubrica de “Reservas de operações de cobertura” no Capital Próprio, líquidas dos impostos diferidos associados. O justo valor destes instrumentos financeiros foi efetuado pelas respetivas contrapartes, que são entidades idóneas e independentes, através da adoção de modelos de avaliação apropriados. Estes baseiam-se no método dos cash-flows descontados utilizando inputs observáveis no mercado, cotados no mercado interbancário, sendo que neste apuramento se entrou em consideração com o risco de crédito das entidades em causa. Em 31 de dezembro de 2013 e 31 de dezembro de 2012 a rubrica “Instrumentos financeiros derivados” tem a seguinte decomposição: Instrumentos financeiros derivados 31-Dez-13 31-Dez-12 Intevias – Serviços e Gestão, S.A. 4.058.453 6.094.241 C.P.E. – Companhia de Parques de Estacionamento, S.A. 3.361.633 4.623.617 Scutvias – Autoestradas da Beira Interior, S.A. 7.918.956 12.901.166 Auto-Estradas XXI - Subconcessionária, S.A. 29.073.093 59.886.187 Total 44.412.136 83.505.211 23. DISCRIMINAÇÃO DE DÍVIDAS A TERCEIROS Em 31 de dezembro de 2013 e 31 de dezembro de 2012, as rubricas relativas a dívidas a terceiros têm a seguinte decomposição: Dívidas a terceiros Fornecedores de investimento Fornecedores c/retenções de garantias Adiantamentos de clientes Outros credores Divídas a terceiros - não corrente 31-Dez-13 31-Dez-12 232.365 1.212.027 - 15.509.345 - 12.763.840 10.082.497 13.747.790 10.314.862 43.233.002 Empresas do grupo 455.811 - Empresas participadas e participantes 138.421 160.724 Outros acionistas (sócios) Estado e outros entes públicos (excluído do Imposto s/ rendimento) Outros credores Outras divídas a terceiros - corrente 25.767 498.122 940.642 9.382.280 19.988.888 55.773.014 21.549.530 65.814.140 O detalhe da rubrica “Estado e outros entes públicos (excluído do imposto sobre o rendimento) acima evidenciada à data de 31 de dezembro de 2013 e 31 de dezembro de 2012 é como segue: 213 Imposto sobre o valor acrescentado Contribuições para a segurança social 31-Dez-13 31-Dez-12 317.696 2.028.417 87.833 1.952.571 Outros 535.113 5.401.291 Total 940.642 9.382.280 24. DISCRIMINAÇÃO DOS OUTROS PASSIVOS CORRENTES Em 31 de dezembro de 2013 e 2012 o detalhe de “Outros passivos correntes” era como segue: Outros passivos correntes Acréscimos de gastos Rendimentos a reconhecer Total 31-Dez-13 31-Dez-12 25.134.458 95.742.805 8.422.773 33.557.230 27.917.858 123.660.663 Em 31 de dezembro de 2013 e 31 de dezembro de 2012 estas rubricas tinham a seguinte decomposição: 31-Dez-13 31-Dez-12 1.918.310 69.670.285 584.694 7.220.793 Acréscimos de gastos Faturas por rececionar Remunerações a liquidar Juros a liquidar 10.073.010 5.845.123 Outros acréscimos de gastos 12.558.444 13.006.604 25.134.458 95.742.805 7.561.082 24.656.176 Rendimentos a reconhecer Trabalhos faturados não executados Rendas antecipadas 373.696 319.854 Outros rendimentos a reconhecer 487.994 2.941.828 8.422.773 27.917.858 25. DISCRIMINAÇÃO DO MOVIMENTO NO PERÍODO DAS PERDAS POR IMPARIDADE E DAS PROVISÕES O movimento ocorrido nas perdas por imparidade acumuladas nos exercícios de 2013 e 2012 é como segue: 214 Perdas por imparidade acumuladas Notas Clientes cobrança duvidosa Clientes 17 Empresas do Grupo e associadas Adiantamentos a fornecedores Atividades Saldo Inicial descontinuadas Outros devedores 17 Matérias-primas, subsidiarias e de consumo Produtos e trabalhos em curso Mercadorias 16 Total de ajustamentos de valor Perdas por imparidade acumuladas Clientes cobrança duvidosa Outros devedores Outras dívidas de terceiros Matérias-primas, subsidiarias e de consumo Produtos e trabalhos em curso (76.676) 21.297.323 (184.533) (113.442) (60.673) 2.347.043 (76.676) 21.297.323 (184.533) (113.442) (60.673) 2.347.043 - - - (220.349) - - Mercadorias Total de ajustamentos de valor - 1.408.828 (1.469.865) - 2.574.224 - - (838) 2.512.349 (1.690.215) - 2.794.573 - - (838) 2.512.349 226.211 (245.494) - 40.000 - (8.328) (20.905) - 20.905 - (4.228.493) - 846.301 - (12.389) - (48.519) - 722.765 - (36.873) (2.145) (23.906) (4.494.891) (36.873) 907.205 (14.534) (72.426) (8.328) 2.690.679 46.442.422 (63.323.131) (113.548) 24.999.102 (199.068) (185.868) (69.838) 7.550.071 Reversão Utilização - - 2.030.838 Reforço - - 6.410.526 Efeito cambial 1.967.914 Saldo Final 21.192.685 18.178.009 (680.408) (1.733) (65.485) 38.623.068 21.192.685 18.178.009 (680.408) (1.733) (65.485) 38.623.068 3.194.828 8.812 (1.789.962) - (4.850) 1.408.828 3.194.828 8.812 (1.789.962) - (4.850) 1.408.828 223.733 58.875 (32.608) - (23.789) 226.211 (1.983) - - - (59.221) - - 4.153.477 4.035.566 Inventários 220.349 - 1.408.828 1.983 Produtos acabados e intermédios Saldo Final (57.138.025) Saldo Inicial Clientes Efeito cambial Utilização (57.138.025) 4.153.477 Inventários Reversão 38.623.068 - Produtos acabados e intermédios Reforço 38.623.068 - Outras dívidas de terceiros Variação de perímetro 177.131 740.460 1.291.235 5.001.742 1.527.241 (93.811) - 29.389.255 19.714.063 (2.564.181) - (857) 2.030.838 - (24.646) 6.410.526 (94.982) 46.442.422 (1.733) No exercício de 2013, os montantes registados na coluna “Variação de perímetro” refletem a saída do perímetro de consolidação do Grupo da associada Carta – Restauração e Serviços, Lda., alienada durante o primeiro semestre de 2013. O registo das perdas por imparidade relacionadas com as dívidas de terceiros tem por base uma análise individualizada do risco, ponderando a natureza do terceiro, a mora do crédito e a experiência acumulada do Grupo em situações análogas. O movimento ocorrido nas provisões e a sua decomposição por naturezas nos exercícios findos a 31 de dezembro de 2013 e 2012 é, respetivamente, como segue: Saldo Inicial Atividades descontinuadas Processos judiciais 572.753 (2.270.250) Pensões e out.encargos c/pessoal 212.392 (1.300.602) 91.708 (5.534.035) - 5.581.785 876.853 (9.104.887) (100.676) 8.825.974 Outras provisões Total 215 Variação de perímetro Utilização Efeito cambial e Saldo Final Transfer. Reforço Reversão - 1.987.975 (250.610) (5.465) (100.676) 1.256.214 - (49.992) (7.665) 9.670 (34.721) (16.179) (22.434) 66.124 (285.332) (71.637) (30.099) 110.197 - 34.403 Processos judiciais Pensões e outros encargos com pessoal Outras provisões Total Saldo Inicial Aumento Reversão Utilização 568.724 205.186 112.290 886.200 170.263 17.037 39.130 226.430 (114.858) (3.703) (84.546) (203.107) (1.807) (24.734) (26.540) Efeito cambial e Saldo Final Transfer. (49.570) (6.129) 49.570 (6.129) 572.753 212.392 91.708 876.853 O detalhe das perdas por imparidade e provisões existentes à data de 31 de dezembro de 2013 e de 2012, por segmento de relato primário, é como segue, respetivamente: Imobiliário Produtos acabados e intermédios Mercadorias Inventários Clientes cobrança duvidosa Concessões Grupo e Outras Total Consolidado 722.765 - - 722.765 1.967.914 - - 1.967.914 2.690.679 - - 2.690.679 1.829.593 - 517.451 2.347.043 1.829.593 - 517.451 2.347.043 2.512.349 - - 2.512.349 Outras dívidas de terceiros 2.512.349 - - 2.512.349 Total de perdas por imparidade 7.032.621 - Clientes Outros devedores Processos judiciais - Pensões e outros encargos com pessoal - Outras provisões 66.124 Provisões para riscos e encargos 66.124 Construção Ma téri a s -pri ma s , s ubs i di á ri a s e de cons umo Produtos a ca ba dos e i ntermédi os Merca dori a s Inventários Cl i entes cobra nça duvi dos a Clientes Outros devedores Outras dívidas de terceiros Total de ajustamentos de valor Proces s os judi ci a i s Pens ões e outros enca rgos com pes s oa l Outra s provi s ões Provisões para riscos e encargos 216 226.211 517.451 34.403 - 9.670 - 9.670 - - 66.124 - 110.197 44.073 Imobiliário - 7.550.071 34.403 Concessões Energia Própria Total Consolidado - - 226.211 3.869.840 283.637 - - 4.153.477 36.770 1.967.914 - 26.154 2.030.838 4.132.821 2.251.551 - 26.154 6.410.526 36.997.522 1.542.462 5.081 78.004 38.623.068 36.997.522 1.542.462 5.081 78.004 38.623.068 1.408.828 - - - 1.408.828 1.408.828 - - - 1.408.828 42.539.171 3.794.013 5.081 104.158 46.442.422 - 39.868 19.996 59.864 16.401 16.401 572.753 212.392 91.708 876.854 532.885 192.397 75.308 800.589 26. PARTES RELACIONADAS Os saldos e transações entre as empresas do Grupo que integram o perímetro de consolidação e que são incluídas nas demonstrações financeiras consolidadas pelo método integral são eliminados no processo de consolidação, não sendo alvo de divulgação na presente nota. No que se refere a empreendimentos conjuntamente controlados, incluídos nas demonstrações financeiras consolidadas pelo método proporcional, no processo de consolidação são eliminados os saldos e transações com aquelas entidades na quota-parte que o Grupo detém sobre os mesmos. Na nota abaixo detalha-se a parcela dos saldos e transações na proporção em que não pertencem ao Grupo. Os saldos e transações entre o Grupo e as empresas associadas (consolidadas por equivalência patrimonial) encontram-se discriminados nos quadros abaixo. Saldos em 31 de Dezembro de 2013 Gayaexplor - Const.Exploração de Parques Estacionam., Lda - Indáqua - Indústria e Gestão de Águas, SA 16 Metropolitan Transportation Solutions, ltd. 7.115.699 Self Energy Moçambique, S.A. Sustentável Desafio - Produção de Energia Lda. Total Saldos em 31 de Dezembro de 2012 Gayaexplor - Const.Exploração de Parques Estacionam., Lda Indáqua - Indústria e Gestão de Águas, SA Metropolitan Transportation Solutions, ltd. Grupul Portughez de Construtii, S.R.L. Empréstimos a empresas do grupo e associadas Outras dívidas Clientes de terceiros - 27.500 - 10.108.657 1.500.238 8.576.051 169.058 - - 20.000 - 57.924 7.304.773 1.500.238 Outras dívidas Clientes de terceiros 18.770.131 Empréstimos a empresas do grupo e associadas Fornecedores - Outras dívidas a terceiros 102.674 - 27.500 66.143 - 9.857.795 65.680 - 7.181.319 1.500.238 4.053.054 - 864.636 - 815.199 47.806 443.326 - CFE Indústria de Condutas, S.A. 13.168 9.388 - - MTA - Máquinas e Tractores de Angola Lda. 43.605 280.902 - 80.892 - SDC Emirates Construction, L.L.C. Self Energy Moçambique, S.A. Larvick Reliable, R.L. Global Azoague Total Transações em 31 de Dezembro de 2013 Indáqua - Indústria e Gestão de Águas, S.A. 80 - 101.624 - - - 194.830 - - - - 15.000 - 43.000 - - - - 1.064.959 - - 15.489.634 146.572 864.716 8.431.939 1.939.958 Rendimentos e ganhos operacionais Ganhos e perdas financeiros - 254.612 Self Energy Moçambique, S.A. 266.203 28.600 - Sustentável Desafio - Produção de Energia Lda. 156.924 - - Total 423.140 28.600 254.612 217 13 Gastos e perdas operacionais Rendimentos e ganhos operacionais Transações em 2012 CFE Indústria de Condutas, S.A. Gastos e perdas operacionais - Ganhos e perdas financeiros 608 - MTA - Máquinas e Tractores de Angola Lda. 20.541 62.734 - Indáqua - Indústria e Gestão de Águas, S.A. 53.775 212.261 303.640 - Gayaexplor - Const.Exploração de Parques Estacionam., Lda - 22.734 Self Energy Moçambique, S.A. 247.493 - (16) Sustentável Desafio - Produção de Energia Lda. 366.157 - - Total 687.966 298.337 303.624 Os termos ou condições praticados entre o Grupo e as partes relacionadas são substancialmente idênticos aos termos que normalmente seriam contratados entre entidades independentes em operações comparáveis. Os saldos entre o Grupo e as empresas incluídas na atividade descontinuada da construção encontram-se discriminados no quadro seguinte: Saldos em 31 de Dezembro de 2013 Clientes CAET XXI - Construções, ACE - Carta - Cantinas e restauração, Lda - CLEAR - Instalações Electromecânicas, S.A. Outras dívidas de terceiros 174.925 Fornecedores Outras dívidas a terceiros 3.820.321 - - - - 95.294 - - 225.607 - CLEAR ANGOLA, Lda. 706 - - - - Estádio de Coimbra, SC/Abrantina, ACE - - 5.424 - - SDC Construções SGPS, SA 741 222.994 833.193 9.251 256.643 157.303 Soc. Construções Soares da Costa, SA 1.895.517 2.558.149 10.140.094 4.833 1.571.630 Total 2.131.822 3.212.712 15.314.883 460.645 1.571.630 Soares da Costa Serviços Partilhados, S.A. 358.547 Empresas do grupo, associadas, participadas e participantes 360.518 - - - As remunerações dos membros do Conselho de Administração, Conselho Fiscal e pessoas chave de gestão do Grupo a 31 de dezembro de 2013 e 2012 são apresentados como segue: Remuneração Fixa Administradores executivos Administradores não executivos Conselho Fiscal Pessoas chave de gestão 1.064.314 491.285 93.683 4.296.476 31-Dez-13 Remuneração Variável Total Remuneração Fixa - 1.064.314 - 491.285 1.119.496 717.500 93.683 96.425 4.335.289 3.534.211 38.813 31-Dez-12 Remuneração Variável Total - 1.119.496 - 717.500 33.540 96.425 3.567.751 É auditor da Sociedade, a firma Deloitte & e Associados, SROC, SA inscrita na Ordem dos Revisores Oficiais de Contas sob o nº. 43 e no registo de auditores da CMVM sob o nº. 231, representada pelo Exmo. Sr. Dr. António Manuel Martins Amaral, ROC nº.1130. Estes serviços de prestação de serviços de certificação legal de contas e auditoria prestados à sociedade (e a outras pessoas coletivas com as quais a mesma tem uma vinculação de domínio) atingiram os 221.753 euros em 2013. O conselho de administração da Sociedade declara que, na contratação de qualquer projeto e antes da sua adjudicação, se assegura que aos auditores da Sociedade e sua respetiva rede, não foram, nem são contratados serviços que, nos termos da Recomendação o nº. C (202) 1873, de 2004/5/16, da Comissão Europeia, possam pôr em causa a sua independência. 218 À data de 31 de dezembro de 2013, as sociedades Manuel Fino, SGPS, S.A. e PARINAMA – Participações e Investimentos, SGPS, S.A. detêm a participação qualificada de 70,81% e 11%, respetivamente, do capital da sociedade Grupo Soares da Costa, SGPS, S.A. pelo que se apresentam os saldos à data de 31 de dezembro de 2013 e as transações ocorridas durante o ano findo: Saldos em 31 de Dezembro de 2013 Investifino, SGPS, Limited Total Transações em 2013 Fornecedores 63.806 63.806 Fornecimentos e Serviços Externos Predifino - Sociedade Imobiliária, S.A. 1.506 PARINAMA - Participações e Investimentos, SGPS, S.A. 5.581 Investifino, SGPS, Limited 7.088 Total Outros gastos e perdas financeiras 63.806 63.806 27. DISCRIMINAÇÃO DOS OUTROS GANHOS E OUTRAS PERDAS OPERACIONAIS A decomposição da rubrica “Outros ganhos operacionais” nos exercícios findos a 31 de dezembro de 2013 e 2012 é como segue: Outros ganhos operacionais 31-Dez-13 31-Dez-12 Ganhos em ativos fixos tangíveis 225.493 - Subsídios à exploração 132.748 128.287 11.151 1.761.126 Reversão de ajustamentos Beneficios e penalidades contratuais 149.709 192.205 Outros rendimentos e ganhos operacionais 6.276.864 1.394.112 Total 6.795.965 3.475.730 Em 31 de dezembro de 2013 e 2012 a rubrica “Outras perdas operacionais” detalha-se como segue: 219 Outras perdas operacionais 31-Dez-12 31-Dez-13 Impostos 1.582.977 Dívidas incobráveis 1.491.135 - 11.116.363 Perdas em ativos fixos tangíveis 799.922 80.984 Multas 147.678 188.194 Donativos 10.148 890 Penalidades contratuais sofridas 16.316 194.439 Outros gastos e perdas operacionais 3.033.249 11.157.659 Total 5.590.291 24.229.663 A 31 de dezembro de 2012, os saldos das rubricas “Outros gastos e perdas operacionais” e “Dívidas incobráveis”, refletem respetivamente, o montante de 8.721.542 euros, relativo a gastos suportados com a suspensão de um processo de índole fiscal, por factos ocorridos nos exercícios de 2001 a 2005 e o montante de 11.107.207 euros, relativo ao reconhecimento de uma não cobrança de créditos sobre um terceiro insolvente dos EUA. 28. GASTOS COM O PESSOAL O número médio de pessoal ao serviço nas empresas do Grupo incluídas na consolidação pelo método integral, durante o exercício findo em 31 de dezembro 2013, num total de 4.109 (4.006 em unidades operacionais descontinuadas), é como segue: Direção Quad. Superior 15 Quad. Médios 33 Enc. Mest.e Chefes 7 Prof. Alt. Qualif. - Qualif./semiqual. Não Qualific. Pratic./Apren dizes 11 29 8 1.878 642 431 - Unidades operacionais descontinuadas: 18 305 259 345 128 O número médio de pessoal ao serviço nas empresas incluídas na consolidação pelo método proporcional, durante o exercício findo em 31 de dezembro 2013, num total de 740 (574 em unidades operacionais descontinuadas), é como segue: Direção Quad. Superior 8 Quad. Médios 11 Enc. Mest.e Chefes Prof. Alt. Qualif. Qualif./semiqual. Não Qualific. 22 1 9 75 40 25 61 121 223 80 Pratic./Apren dizes - Unidades operacionais descontinuadas: 0 220 62 2 O número médio de pessoal ao serviço nas empresas do Grupo incluídas na consolidação pelo método integral, durante o exercício findo em 31 de dezembro 2012, num total de 4.829, é como segue: Direção Quad. Superior Quad. Médios Enc. Mest.e Chefes Prof. Alt. Qualif. Qualif./semiqual. Não Qualific. Pratic./Apren dizes 34 375 297 374 2.326 671 523 229 O número médio de pessoal ao serviço nas empresas incluídas na consolidação pelo método proporcional, durante o exercício findo em 31 de dezembro 2012, num total de 1.103, é como segue: Direção Quad. Superior Quad. Médios Enc. Mest.e Chefes Prof. Alt. Qualif. Qualif./semiqual. Não Qualific. Pratic./Apren dizes 20 87 98 64 149 181 151 263 29. GANHOS E PERDAS EM EMPRESAS ASSOCIADAS Os ganhos e perdas em empresas associadas nos períodos findos em 31 de dezembro de 2013 e 2012 podem ser analisados como segue: 31-Dez-13 31-Dez-12 Perdas em Investimentos financeiros em associadas GAYAEXPLOR - Cons tr.e Explor.de Parques Es tacionamento, Lda 5.273 308 Global Azoague, S.L. - 864 Self Energy Moçambique , S.A. - 10.383 Sus tentável Des afio, Lda . - 1.750 5.273 13.305 341.055 174.194 Total Ganhos em Investimentos financeiros em associadas INDÁQUA - Indús tria e Ges tão de Águas , S.A. Self Energy Moçambique , S.A. 40.989 - Total 382.044 174.194 Ganhos / (Perdas) em Invest. financeiros em associadas 376.771 160.889 30. DEMONSTRAÇÃO CONSOLIDADA DOS RESULTADOS FINANCEIROS Os resultados financeiros dos períodos findos em 31 de dezembro de 2013 e de 2012 apresentam a seguinte decomposição: 221 Gastos e Perdas 31-Dez-13 Juros suportados Perdas em Investimentos financeiros em assoc. Di ferença s de câ mbi o des fa vorá vei s Des contos de pronto pa ga mento concedi dos 44.837.584 53.198.863 5.273 13.305 2.285.402 1.866.146 1.702 Ajus tamentos pa ra a pl i ca ções fi na ncei ra s 330.000 Menos va l i a s na a l i ena çã o de i nves timentos fi na ncei ros Ga s tos com fi a nça s Ga s tos com s ervi ços ba ncá ri os Outros ga s tos e perda s fi na ncei ros Outras perdas financeiras (1) 23.000 Juros obtidos Rendimentos e mais valias de participações de capital Di ferença s de câ mbi o fa vorá vei s Des contos de pronto pa ga mento obtidos Outros rendi mentos e ga nhos fi na ncei ros Outros ganhos financeiros (2) (2)-(1) 4.810.611 916.785 1.341.464 1.368.081 2.409.320 9.256.792 10.429.868 54.099.648 63.642.036 24.361.507 Ganhos em Investimentos financeiros em assoc. 2.327 - 4.331.822 31-Dez-13 Rendimentos e Ganhos Resultados financeiros 31-Dez-12 31-Dez-12 22.346.987 382.044 174.194 3.402.952 8.445.061 1.351.333 681.790 94 187 27.955 974.580 1.379.382 1.656.557 29.525.885 32.622.799 (24.573.764) (31.019.237) A rubrica “Rendimentos e mais-valias de participações de capital” reflete a consumação da alienação de uma concessão na Costa Rica, detida a 17% pelo Grupo e alienação das participadas “IMOKANDANDU - Promoção Imobiliária, Lda.” e “Hotti Angola Hoteis, S.A.”, apresentando o seguinte detalhe a 31 de dezembro de 2013: 222 Rendimentos e mais valias de participações de capital Rendimentos de participação capital na Autopistas del Valle 31-Dez-13 31-Dez-12 2.347.214 - Alienação IMOKANDANDU - Promoção Imobiliária, Lda. 572.133 - Alienação Hotti - Angola Hoteis, S.A. 481.646 - Encerramento da INR 1.095 - Alienação Global Azoague, S.L. 864 - Alienação Infraestructuras Soares da Costa Rica, S.A. - 7.118.217 Reconhecimento margem interna pela alienação da Vortal SA - 964.741 Alienação My Watt - 238.005 Alienação Reflexos Púrpura - 119.680 Alienação de ações representativas do capital no Millennium BCP - 4.417 3.402.952 8.445.061 31. IMPOSTO SOBRE O RENDIMENTO E IMPOSTOS DIFERIDOS A Grupo Soares da Costa, S.G.P.S., S.A. e as suas subsidiárias nacionais detidas direta ou indiretamente em mais de 90% são tributadas em Imposto sobre o Rendimento das Pessoas Coletivas, segundo o Regime Especial de Tributação dos Grupos de Sociedades (RETGS). Para as empresas não abrangidas pelo RETGS, o imposto corrente é calculado com base nos respetivos resultados tributáveis, de acordo com as regras e regimes fiscais aplicáveis no território da sede de cada empresa. A partir de 1 de Janeiro de 2007 os municípios passaram a poder deliberar uma derrama anual até ao limite máximo de 1,5% sobre o lucro tributável sujeito e não isento de IRC o que eleva, portanto, a taxa nominal de imposto para 26,5%. Com a publicação da Lei nº 12 – A/2010, de 30 de Junho, que introduziu designadamente alterações ao Código do IRC, foi introduzida a derrama estadual. Para 2013 a derrama estadual, nos termos do disposto no artigo 87º-A do Código, incide sobre os sujeitos passivos que apurem um lucro tributável sujeito e não isento de IRC superior a 1,5 milhões de euros. As taxas da derrama estadual são de 3% sobre o lucro tributável de mais de 1,5 milhões de euros até 7,5 milhões de euros e de 5% sobre o valor superior a 7,5 milhões de euros. De acordo com a legislação em vigor em Portugal, as declarações fiscais estão sujeitas a revisão e correção por parte das autoridades fiscais durante um período de quatro anos (cinco anos para a segurança social), exceto quando tenham ocorrido prejuízos fiscais, tenham sido concedidos benefícios fiscais, ou estejam em curso inspeções, reclamações ou impugnações, casos estes em que, conforme as circunstâncias, os prazos podem ser prolongados ou suspensos. Assim, as declarações fiscais respeitantes aos exercícios de 2010 e seguintes poderão ser ainda objeto de revisão. O Conselho de Administração entende que eventuais correções não deverão ter um efeito significativo nas demonstrações financeiras consolidadas. O imposto sobre o rendimento registado nos períodos findos em 31 de dezembro de 2013 e 2012 decompõe-se do seguinte modo: 223 Imposto sobre o rendimento 31-Dez-12 31-Dez-13 Imposto corrente 2.858.957 2.044.527 Imposto diferido 13.858.949 (7.243.356) Total 16.717.906 (5.198.829) A reconciliação do resultado antes de imposto para o período findo em 31 de dezembro de 2013 é como segue: 31-Dez-13 Taxa Taxa e imposto nominal sobre o rendimento (em vigor em Portugal) Base Fiscal 26,50% Imposto (41.990.066) (11.127.367) Empresas com resultado negativo que não calculam impostos diferidos 28.940.167 7.669.144 Reversão de activos por impostos diferidos (extinção de reporte de prejuízos) Derrama estadual e Tributação autónoma 449.957 71.949.922 19.066.662 Resultados em associadas em equivalência patrimionial (376.771) (99.844) Redução do Goodwill 5.586.529 1.480.430 5.057.660 (3.500.837) 1.340.280 (927.722) Outros custos não dedutíveis para efeitos fiscais Mais valias na alienação de participações financeiras e outros beneficios fiscais Efeito de taxas de imposto diferenciadas e outros ajustamentos Taxa e imposto efectivo sobre o rendimento (1.133.634) 0 -39,81% 16.717.906 Os ativos por impostos diferidos e os passivos por impostos diferidos apresentados na demonstração da posição financeira consolidada têm as seguintes naturezas das situações que lhes dão origem: Ativos por impostos Diferidos 31-Dez-13 31-Dez-12 Prejuízo fiscais reportáveis 9.117.532 32.618.102 Diferença Valorização Ativos Fixos 6.087.058 4.754.258 Perdas por imparidade em ativos fixos intangíveis 3.913.673 1.524.153 330.878 1.264.083 Perdas por imparidade em inventários Diferença Valorização Investimentos Financeiros Justo Valor dos Instrumentos Financeiros Outros Total 224 2.969 1.814 11.789.124 22.360.309 6.553 794.703 31.247.787 63.317.422 Passivos por impostos Diferidos Diferença Valorização Ativos Fixos 31-Dez-13 31-Dez-12 4.892.330 16.742.330 410.674 117.245 5.108.191 8.264.765 237.700 393.709 - 365.980 Perdas por imparidade em inventários Provisões não aceites fiscalmente Mais Valias com Tributação Diferida Outros Total 10.648.895 Movimento de impostos diferidos Saldo inicial 25.884.029 Ativos por impostos diferidos Passivos por impostos diferidos 31-Dez-13 31-Dez-13 63.317.422 25.884.029 Efeitos na demonstração dos resultados Prejuízos fiscais reportáveis (22.286.231) - Diferença na valorização de ativos 1.582.721 - Perdas por imparidade em ativos fixos tangíveis 2.389.520 (2.725.567) Perdas por imparidade em inventários (908.619) 293.429 1.155 - 1.002.646 (1.981.118) - (156.009) (455.754) (246.347) 196.994 - (9.901.240) - (3.690.828) (10.419.522) 31.247.787 10.648.895 Diferença na valorização de investimentos financeiros Provisões não aceites fiscalmente Mais Valias com Tributação Diferida Outros Atividades descontinuadas Efeitos em capitais próprios Justo valor de instrumentos financeiros derivados Atividades descontinuadas (Nota 3) Saldo final A rubrica “Prejuízos fiscais reportáveis” inclui a reversão de ativos por impostos diferidos no valor de 15.553.622 euros (21.450.000 USD) que tinham sido registados em exercícios anteriores na Soares da Costa América, Inc., dado que com a saída da Prince Contracting Inc. do perímetro fiscal dos USA (em resultado da venda planeada) e face à inatividade das restantes empresas incluídas naquele consolidado fiscal, não é expectável que os mesmos venham a ser recuperados dentro do prazo legal de reporte. Em 31 de dezembro de 2013, a taxa de imposto a utilizar nas empresas em Portugal, para o apuramento dos impostos diferidos ativos relativos a prejuízos fiscais é de 23%, devido à alteração de taxa de IRC de 25% para 23% a partir de 2014. No caso de diferenças temporárias positivas ou negativas com origem em empresas portuguesas a taxa a utilizar é de 24,5%, acrescida da taxa da derrama estadual nas empresas que se perspetiva o pagamento da mesma nos períodos de reversão esperada dos impostos diferidos associados. Para as empresas ou sucursais localizadas noutros países foram utilizadas as respetivas taxas aplicáveis em cada jurisdição. 225 Os prejuízos fiscais reportáveis que deram origem ao reconhecimento de ativos por impostos diferidos discriminam-se por exercícios do modo seguinte: 31-Dez-2013 País Portugal Ano de Origem Ano limite de utilização Prejuízos fiscais 2013 2018 7.071.785 2012 2017 18.079.867 2011 2015 2.459.415 2010 2014 2.773.996 2009 2015 649.390 2008 2014 128.402 31.162.854 EUA 2012 2032 2012 2015 2011 2014 226 53.377 949.492 949.492 Total 1.015.155 177.924 177.924 Angola 7.716.678 2.570.013 2.570.013 Costa Rica Ativos por impostos diferidos 332.322 9.117.532 A 31 de dezembro de 2012: País Portugal Ano de Origem Ano limite de utilização Prejuízos fiscais 2012 2017 43.757.823 2011 2015 3.509.423 2010 2014 3.844.027 2009 2015 3.412.021 2008 2014 2.802.581 2007 2013 1.763 57.327.638 EUA 2012 2032 19.169.262 2011 2031 10.982.932 2009 2029 2.785.473 2007 2027 3.394.638 2006 2026 890.266 2005 2025 2.521.201 2004 2024 4.071.904 43.815.677 Costa Rica 2012 2015 512.888 2011 2014 248.462 761.350 Angola 2012 2015 81.236 2011 2014 587.194 2010 2013 14.278.476 17.318.478 228.405 1.596.550 2.264.980 Total Ativos por impostos diferidos 792.743 32.618.102 De acordo com a legislação aplicável estes prejuízos apenas poderão ser utilizados se as respetivas empresas gerarem resultado fiscal positivo. Em 31 de dezembro de 2013 e de 2012 foram avaliados os impostos diferidos a reconhecer resultantes de prejuízos fiscais. Os ativos por impostos diferidos foram registados na medida em que seja provável que ocorram lucros tributáveis no futuro e que possam ser utilizados para recuperar as perdas fiscais ou diferenças temporárias dedutíveis. 32. RESULTADOS POR AÇÃO O capital da empresa é representado por 159.994.482 ações ordinárias e 5.518 ações preferenciais sem voto, sem valor nominal. Estas ações preferenciais sem direito de voto conferem ao seu titular o direito a um dividendo prioritário nas condições previstas no ponto 2.7 do respetivo prospeto de emissão e admissão à cotação, não inferior a 5% do respetivo valor de emissão, nos termos do disposto no nº. 2º do artº. 341 do CSC. 227 Resultados por ação 31-Dez-13 31-Dez-12 Resultado das operações continuadas, líquido de interesses não controlados pelo Grupo Resultado das operações descontinuadas, líquido de interesses não controlados pelo Grupo (58.267.914) 7.541.963 (46.881.180) - Resultado consolidado do período - atribuível ao Grupo (50.725.951) (46.881.180) 5.518 5.518 159.994.482 159.994.482 Número de ações preferenciais Número total de ações ordinárias Número total de ações próprias - Número médio ponderado de ações ordinárias 507.292 159.874.914 159.492.708 276 276 Básico (0,364) (0,294) Diluído (0,364) (0,294) Básico (0,317) (0,294) Diluído (0,317) (0,294) Resultado atribuído às ações preferenciais Resultado por ação das operações continuadas Resultado por ação A sociedade não tem instrumentos de dívida convertíveis em ações, pelo que o resultado básico é igual ao resultado diluído. 33. GARANTIAS PRESTADAS O detalhe das garantias bancárias e cauções prestadas pelo Grupo a terceiros, à data de 31 de dezembro de 2013 e de 2012, é como segue, respetivamente: Garantias Bancárias prestadas a Terceiros Cauções prestadas Garantias Bancárias prestadas a Terceiros Cauções prestadas Euros Dólar Americano 255.326.005 17.945.209 2.617.250 10.876.659 Outras Total 31-Dez-13 386.313 273.657.527 - 13.493.909 Euros Dólar Americano Metical de Moçambique Outras Total 350.451.536 40.265.692 5.311.754 4.164.979 400.193.962 18.848.070 11.368.804 - 82 30.216.955 As fianças prestadas a favor de subsidiárias correspondem essencialmente a garantias prestadas no âmbito de financiamentos bancários contraídos pelas empresas participadas em que o Grupo atua como fiador ou avalista (Nota 21). 228 Garantias Bancárias prestadas a Terceiros 31-Dez-13 31-Dez-12 - 232.082.856 Garantias no âmbito de Contratos de Concessão 32.855.616 59.032.701 Garantias Bancárias prestadas a Instituições Financeiras 90.365.502 95.512.686 Garantias no âmbito de Contratos de Construção Outras Garantias 150.436.410 13.565.719 Total 273.657.527 400.193.962 O valor de garantias bancárias prestadas a instituições financeiras respeita essencialmente a garantias bancárias da entidade conjuntamente controlada Scutvias - Autoestradas da Beira Interior, S.A., a favor do Banco Europeu de Investimento, no montante de 72.600.293 euros (parte atribuível ao Grupo, na proporção de participação). As entidades bancárias envolvidas na prestação destas garantias bancárias são coincidentes com as entidades presentes no processo de sindicação bancária. 34. RISCOS FINANCEIROS Risco cambial Este risco advém principalmente da presença internacional do Grupo Soares da Costa. O exercício da atividade por parte de algumas das empresas do Grupo em mercados externos expõe o Grupo aos efeitos derivados de alterações na paridade das moedas relativamente ao euro. A política de gestão de risco de taxa de câmbio seguida pelo Grupo tem como objetivo último diminuir ao máximo a sensibilidade dos resultados do grupo a flutuações cambiais. O Grupo procura tanto quanto possível, equilibrar os ativos com responsabilidades na mesma divisa. Os ativos e passivos monetários denominados em moeda estrangeira, convertidos para euros em 31 de dezembro de 2013, são como segue: Ativos Investimentos financeiros EUR 549.912.605 USD - 5.004 Clientes 21.215.818 Empresas Participadas e Participantes 16.943.894 - - 301.487 - - Adiantamentos a fornecedores Estado e Outros Entes Públicos Outros devedores Tìt.negociáveis e O.Aplic.Tesouraria Depósitos bancários Caixa Outros ativos correntes e não correntes Total 229 5.874.332 454.781.040 50.702.082 41.773 21.605.407 28.856.973 AOK 7.101.272 260.553 223.844 50.209 - MZM 49.299 3.847.633 337.311 8.460.536 - Outras 471.891 119.733 1.884.595 - 494.598 2.672 Total Eliminações Total consolidado 549.917.609 (518.096.300) 31.821.309 50.817.825 (18.417.201) 32.400.624 16.943.894 (16.805.216) 4.268.853 6.211.643 472.277.651 51.459.905 - - 1.390 954 44.118 48.328 - 520.459 613 22.174.807 (117.091.909) (463.084) 138.678 4.268.853 6.211.643 355.185.742 51.459.905 44.118 21.711.723 503.242.595 Passivos EUR Empréstimos bancários USD AOK MZM Outras 634.376.372 - - - 637.059.546 Empréstimos por obrigações 98.303.502 - - - - 98.303.502 - 98.303.502 Outros empréstimos obtidos 23.184.000 - - - - 23.184.000 - 23.184.000 Empresas Participantes e Participadas 9.172.765 - - - - 9.172.765 (9.034.344) Outros Acionistas (Sócios) 4.868.120 - - - - 4.868.120 (4.842.353) 25.767 1.731.929 48.831.901 (14.740.736) 34.091.165 158.946 812.043 - 3.229 - 3.229 - 9.113.740 Fornecedores 29.184.877 Fornecedores de investimento Adiantamentos de clientes Estado e Outros Entes Públicos Outros credores 13.061.060 2.683.174 Total consolidado Total Eliminações - 4.854.035 653.097 - - - 3.229 - - - - 9.053.325 - - 48.065 12.350 9.113.740 4.946.905 24.378.131 395.569.671 360.086.759 Instrumentos Financeiros derivados 44.412.136 Outros passivos correntes 30.969.008 5.351.761 806.116 - - 375.934 - - 1.786.452 - 44.412.136 336 33.131.730 (1.436.920) 635.622.626 138.421 812.043 (364.810.110) 30.759.561 - 44.412.136 425.500 33.557.230 Total 910.023.421 Os ativos e passivos monetários denominados em moeda estrangeira, convertidos para euros em 31 de dezembro de 2012, são como segue: Ativos Investimentos financeiros Clientes Empresas Participadas e Participantes Adiantamentos a fornecedores Estado e Outros Entes Públicos Outros devedores Tìt.negociáveis e O.Aplic.Tesouraria Depósitos bancários Caixa Outros ativos correntes e não correntes EUR USD 1.067.042.961 167.311.038 68.560.997 320.119.488 11.215.836 3.191.133 AOK - 5.157.646 6.990.399 MZM STD ILS BRL 20.872.210 7.620 937.877 611.488 1.386.175 10.811.157 Total Eliminações Total consolidado 1.136.215.447 (1.103.822.540) 7.502.179 518.136.588 (96.929.503) 32.392.908 421.207.085 Outras - - 487.912 443.326 12.147.074 (11.119.135) 1.027.939 - - 96.014 1.563.193 27.809.542 (8.586.114) 19.223.428 7.643.065 31.757 83.317 384.728 3.711 1.260 428.999 422.991 8.999.829 674.653.641 5.559.359 1.076.890 6.354.105 35.639 13.849 626.811 3.189.304 691.509.599 - - 579.442 5.517 74.796 323.558 - 273.442 45.752.157 29.516.872 - - 21.438.081 1.195.340 - 1.749.008 (360.703.055) 852.884 - 852.884 100.055.330 - 100.055.330 146.549 102.872 182.594 104.307 749 5.333 13.703 556.107 132.647.885 5.213.346 5.660.028 321.080 40.641 788.850 23.254 342.628 145.037.711 EUR USD AOK MZM STD ILS BRL Outras 140.045.767 23.244.649 (9.165.477) Total Passivos Empréstimos bancários 782.026.173 68.778.094 97.818.453 687.472 204.429 Empresas Participantes e Participadas 17.895.274 - 1.254.794 22.162 170.973.940 102.975.677 8.573.695 Fornecedores 556.107 135.872.235 1.050.994.288 Empréstimos por obrigações Outros empréstimos obtidos Outros Acionistas (Sócios) 8.999.829 330.806.544 - 350 - - - - - - - 97.818.453 891.901 28.544 - - - - - 17.923.818 (17.763.094) 8.297.064 - - - - - 9.574.020 (9.075.898) 498.122 17.498 83.621 300.244.376 (89.713.285) 210.531.091 1.687.697 1.024.219.962 - 97.818.453 891.901 160.724 3.583.412 - - - 281.521 4.137.421 (227.089) 3.910.332 24.684.009 18.541.910 48.178.230 10.120 271.704 180.744 7.195.718 64.071 5.150 28.571 - 925.364 563.037 4.825.433 245.071 86.085.608 19.633.525 (8.380.168) - 77.705.440 19.633.525 576.418.279 42.208.274 1.558.369 13.468.551 1.257 1.134.599 4.279.158 643.355.943 (573.835.139) 69.520.804 Outros passivos correntes 83.505.211 106.014.875 14.056.829 12.558.983 - 556.142 - Adiantamentos de clientes Estado e Outros Entes Públicos Instrumentos Financeiros derivados 272.487 15.376.105 10.124.929 1.024.219.962 Total consolidado Fornecedores de investimento Outros credores - Total Eliminações 1.107.439 4.287.456 - - 490 169.734 78.945 211.729 83.505.211 134.199.025 (10.538.361) Total 83.505.211 123.660.663 1.712.056.228 Os ativos e passivos não monetários denominados em moeda estrangeira, convertidos para euros em 31 de dezembro de 2013 e 2012, são como seguem, respetivamente: Ativo Passivo Ativo Passivo 230 EUR USD AOK MZM Outras Total 431.780.488 9.340.712 34.674.777 24.000.018 8.037.139 391.342 158.423 - 84.889 11.883 474.735.716 33.743.955 EUR USD AOK MZM STD CRC ILS BRL Total 667.179.759 25.464.182 38.482.483 1.038.351 23.286.980 171.677 1.598.217 - 5.606.386 35.712 957.985 50.961 3.666.166 - 253.464 - 741.031.441 26.760.882 Risco de crédito Este risco está associado às contas a receber decorrentes do normal desenvolvimento das atividades do grupo. As situações de risco de crédito apuradas à data de cada demonstração da posição financeira são identificadas pelas áreas competentes. Em função da antiguidade do crédito, perfil de risco do cliente, experiência recolhida e demais circunstâncias é aferida a necessidade de registo de imparidades. Em 31 de dezembro de 2013 é convicção do Conselho de Administração que os ajustamentos de contas a receber estimados se encontram adequadamente relevados nas demonstrações financeiras. As contas a receber para as quais não foram registados ajustamentos por se considerar que as mesmas são realizáveis, são os seguintes, em 31 de dezembro de 2013 e de 2012, respetivamente: Clientes C/C Clientes Títulos a receber Total Não vencido 9.917.808 2.400 9.920.208 0 a 180 dias 2.055.325 - 2.055.325 181 a 360 dias 2.015.423 - 2.015.423 361 a 540 dias 13.389.141 - 13.389.141 4.721 - 4.721 5.015.805 - 5.015.805 2.400 32.400.623 Vencimento 541 a 720 dias + de 720 dias Total 32.398.223 Clientes C/C Clientes Títulos a receber Total Não vencido 140.048.269 1.806.928 141.855.197 0 a 180 dias 79.197.319 - 79.197.319 181 a 360 dias 32.977.485 - 32.977.485 361 a 540 dias 9.785.795 - 9.785.795 541 a 720 dias 25.440.778 - 25.440.778 + de 720 dias 131.950.511 - 131.950.511 Total 419.400.157 Vencimento 1.806.928 421.207.085 Os valores em dívida há mais de 360 dias, estratificam-se por tipo de cliente de modo seguinte: Valores em dívida > 360 dias 31-Dez-13 Entidades Privadas Angolanas 13.382.597 Entidades Privadas Nacionais 95.392 Entidades Privadas Americanas 2.816.724 Entidades Privadas S. Tomenses 2.114.953 Total 231 18.409.667 Valores em dívida > 360 dias 31-Dez-12 Entidades Públicas Angolanas 64.670.782 Entidades Privadas Angolanas 28.022.102 Entidades Públicas Nacionais 38.087.532 Entidades Privadas Nacionais 15.188.764 Entidades Públicas Guineenses 6.783.240 Entidades Públicas Moçambicanas 7.085.204 Entidades Privadas Moçambicanas 873.811 Entidades Privadas Americanas 3.373.899 Entidades Públicas Outros 962.414 Entidades Privadas Outros 2.129.335 Total 167.177.084 Os valores acima referidos na categoria "Entidades Públicas Angolanas" e "Entidades Privadas Angolanas" incluem, com referência a 31 de dezembro de 2012, aproximadamente 75 milhões de euros, em nome de uma sociedade de direito angolano e de partes relacionadas correspondentes, com a qual decorriam negociações tendo em vista a sua regularização. Risco de Liquidez A política de gestão do risco de liquidez visa assegurar, a cada momento, que o perfil de vencimentos da dívida se adequa à capacidade do Grupo de gerar fluxos de caixa para o seu pagamento. A gestão do risco de liquidez passa, portanto, por gerir os desajustamentos entre as necessidades de fundos (por gastos operativos e financeiros, investimentos e vencimento de dívidas), com as fontes de fluxos de receita (recebimentos de clientes, desinvestimentos, compromissos de financiamento por entidades financeiras). Em paralelo, o Grupo toma medidas de gestão que previnem a ocorrência deste risco mediante uma adequada e atempada gestão de tesouraria. Para gerir o risco de liquidez o Grupo mantém um equilíbrio entre o prazo e a flexibilidade do endividamento contratado através do uso de financiamentos escalonados que encaixem com as necessidades de fundos. Para além disso, o Grupo tem contratos de apoio à tesouraria que permitem, evitar a existência de roturas (temporárias) de tesouraria. A maturidade dos passivos financeiros em 31 de dezembro de 2013 e 2012 é, respetivamente, como segue: Maturidades Empréstimos Fornecedores Credores por Adiantamento locações s de clientes financeiras Total 91.938.956 417.980 394.063 29.722.628 45.453.901 202.021.922 2015 54.852.289 - - 173.059 - 408.636 104.622 55.538.606 2016 40.023.026 - - 54.273 - 408.636 104.622 40.590.557 2017 118.124.167 - - 5.033 - 401.997 104.622 118.635.820 2018 42.721.653 - - - - 396.636 102.981 43.221.270 2019 249.496.089 - - - - 396.636 102.981 249.995.706 8.069.958 42.644.531 213.103.201 39.805.124 88.618.262 923.107.080 162.388.712 Total 759.544.892 232 34.091.165 - - 417.980 626.428 3.229 Outros passivos Outros e instrumentos credores financeiros derivados 2014 Após - 2019 34.091.165 Fornecedores de investimento 3.229 Fornecedores de Maturidades Empréstimos Fornecedores investimento Credores por Adiantament locações os de clientes financeiras Total 2013 235.313.961 195.021.746 1.475.411 64.941.600 76.065.384 140.197.024 714.238.020 2014 49.461.410 5.889.821 - 928.687 12.598.596 5.163.442 123.950 74.165.905 2015 69.078.263 3.336.950 - 216.809 165.244 826.126 116.606 73.739.998 2016 79.958.886 2.771.057 - 66.532 - 826.126 672.931 84.295.532 2017 153.597.402 3.511.518 - - - 826.126 109.262 158.044.308 2018 Após - 2018 Total 1.222.894 Outros passivos Outros e instrumentos credores financeiros derivados 77.899.147 - - - - 826.126 109.262 78.834.535 457.621.247 - - - - 5.279.844 91.720.868 554.621.959 89.813.175 233.049.903 1.737.940.257 1.122.930.316 210.531.091 1.222.894 2.687.438 77.705.440 35. ACONTECIMENTOS SUBSEQUENTES No dia 12 de Fevereiro de 2014 foi concluída a operação de capitalização da área de negócios da construção anunciada ao mercado em 13 de agosto e em 26 de novembro de 2013, nos termos constantes dos comunicados publicados nessas datas. Na Assembleia Geral da Soares da Costa Construção, SGPS, S.A., foram tomadas as seguintes deliberações: i. Aumento de Capital de 20.335.895,42 euros (vinte milhões trezentos e trinta e cinco mil oitocentos e noventa e cinco euros e quarenta e dois cêntimos) para 90.335.895,42 euros (noventa milhões trezentos e trinta e cinco mil oitocentos e noventa e cinco euros e quarenta e dois cêntimos), mediante entradas em dinheiro no montante de 70.000.000,00 euros (setenta milhões de euros), subscrito e realizado integralmente pela sociedade de direito luxemburguês GAM Holdings, S.A., na sequência do qual esta entidade passou a deter 66,7% do capital da Soares da Costa Construção, SGPS, S.A e a Grupo Soares da Costa, SGPS, S.A. os restantes 33,3%. ii. Aprovação de novos estatutos da Soares da Costa Construção, SGPS, S.A., em conformidade com os termos do Acordo Acionista aludido nos referidos comunicados. iii. A recomposição do Conselho de Administração da Soares da Costa Construção, SGPS, S.A., que passa, até ao final do mandato em curso (2013-1015), a ter a seguinte composição: António Mosquito, presidente do Conselho de Administração; António Gomes Mota, Vice-Presidente do Conselho de Administração; António Castro Henriques, Vogal; Jorge Grade Mendes, Vogal; Miguel Raposo Alves, Vogal; Paulo da Conceição Marques, Vogal; e Roberto Pereira Pisoeiro, Vogal. António Castro Henriques assumirá ainda as funções de Presidente da Comissão Executiva (CEO), da qual serão também membros os administradores Jorge Grade Mendes (COO) e Miguel Raposo Alves, assumindo este último as funções de CFO. Roberto Pereira Pisoeiro assumirá as funções de CEO da operação em Angola. Nesta data de Conclusão inicia-se a vigência da Parceria Estratégica e do Acordo Acionista entre a Grupo Soares da Costa, SGPS, S.A. e a GAM Holdings,S.A. invocados nos mesmos comunicados. 233 A 22 de Abril de 2014, a Grupo Soares da Costa, SGPS, S.A. informa sobre alienação de Empresa nos Estados Unidos - a participada Soares da Costa America, Inc. estabeleceu um acordo com uma subsidiária do Grupo “Dragados” para lhe alienar a totalidade do capital da sociedade de direito americano “Prince Contracting, LLC”. Esta operação, que está ainda sujeita a aprovação de entidades externas às partes, será efetuada por um valor de 18 milhões de Dólares (13,1 milhões de Euros) e decorre da estratégia do Grupo em concentrar a sua atividade de construção na parceria celebrada com a GAM Holdings, S.A.. 36. CONTINGÊNCIAS Linha Vermelha Metro de Tel Aviv, Israel: Na execução do Contrato de Concessão instalou-se, em 2010, um litígio entre o Concedente (o Estado de Israel) e a Metropolitan Transportation Solutions (MTS), sociedade concessionária em que o Grupo Soares da Costa detém uma participação de 20%, tal como oportunamente comunicado ao mercado. Após a assinatura do referido contrato, que ocorreu em Maio de 2007, e conforme nele previsto, decorreram, em paralelo, as atividades conducentes ao “Financial Close” e as de desenvolvimento antecipado de trabalhos de projeto. As atividades conducentes ao “Financial Close” foram perturbadas pela ocorrência da crise financeira mundial que determinou a necessidade de modificações a algumas estipulações contratuais. Essas modificações vinham sendo objeto de aturadas e prolongadas negociações entre a Concessionária e o Concedente, com acompanhamento das Entidades Financiadoras. No decorrer do 3º trimestre de 2010, a MTS foi, entretanto, confrontada com a posição do Concedente de proceder à resolução do Contrato, por alegado incumprimento da Concessionária, salvo se esta, aceitasse um conjunto de contrapartidas ao Concedente e outras condições. A Concessionária, e os seus acionistas, decidiram rejeitar aquela posição do Concedente e, bem assim, as condições, por este, exigidas - que tornariam o projeto inviável - e remeter o diferendo para decisão por Tribunal Arbitral, constituído no Estado de Israel, desencadeando as formalidades nesse sentido. Os procedimentos de arbitragem têm decorrido com a normalidade e morosidade típica deste tipo de processos, tendo sido realizadas as audiências em 2013, pelo que é nossa convicção ser esperável um desfecho para o processo no decurso do ano de 2014. Os ativos consolidados expostos a este risco são de 17,2 milhões de euros, sendo que as verbas reivindicadas no âmbito do referido litígio ultrapassam largamente este envolvimento. A MTS e os seus acionistas expressaram já a convicção, de que o Conselho de Administração comunga, que o processo se está a desenrolar com a independência necessária e no respeito dos cânones internacionais, pelo que continuam a aguardar um desfecho para o processo. Em virtude de ser convicção do Conselho de Administração da Empresa, suportada nos seus assessores legais, que do desfecho deste litígio não resultarão impactos materialmente relevantes nas demonstrações financeiras consolidadas anexas, não foi reconhecida qualquer provisão. Contrato de Concessão do Troço TGV Poceirão-Caia da ligação de alta velocidade entre Lisboa e Madrid da participada “Elos – Ligações de Alta Velocidade, S.A.”: O Tribunal de Contas recusou a 21 de março de 2012, o visto prévio ao contrato de concessão, conduzindo ao cancelamento do projeto. Na sequência, a empresa iniciou o processo de desvinculação de colaboradores, de desativação do seu escritório e de revogação de todos os contratos firmados para a prossecução do contrato de concessão. Também na sequência da recusa do visto prévio a empresa iniciou a preparação de um pedido de pagamento do Estado relativo aos custos incorridos com a concessão o qual foi enviado ao Estado em 30 de julho de 2012, reclamando o valor de 159,4 milhões de euros, à data. Não tendo o Estado Português respondido ao pedido de pagamento apresentad,o a ELOS iniciou a preparação de uma ação em Tribunal Arbitral. 234 No que concerne aos contratos de financiamento, foi assinado em junho um acordo (Partial Assignment Agreement) entre a Empresa, o Banco Europeu de Investimento (BEI), e o sindicato bancário constituído pela Caixa Geral de Depósitos, Banco Comercial Português e Banco Espírito Santo, mediante o qual foram transferidas para os Bancos Comerciais as duas facilidades de crédito contratadas com o BEI, efetuadas através da cessão de posição contratual do BEI para o sindicato bancário. As facilidades cedidas foram a (Part A Loan) no montante de 300.000.000 euros, ainda por utilizar e a facilidade de 300.000.000 euros (Part B Loan), com um valor de utilização, à data, de 90.761.574 euros. Estes valores não têm impacto nas contas consolidadas da empresa dado que a participação financeira está valorizada ao custo de aquisição. No segundo semestre do ano de 2012 foi, entretanto, expressa pelo Estado Português, através do sindicato bancário, a intenção de aproveitar as condições do pacote financeiro do projeto, incluindo os contratos de swap de taxa de juro, pelo que os restantes contratos foram mantidos pela empresa, tendo sido, a 22 de janeiro de 2013, efetuada a cessão da posição contratual da empresa, em todas as facilidades de crédito não utilizadas e contratos de Swap, à Parpública. Em 25 de Abril de 2013 foi enviada ao Estado Português a Petição Inicial e nomeação do Árbitro da ELOS para constituição do Tribunal Arbitral. O Estado Português já enviou a sua contestação e o processo de arbitragem teve um normal desenvolvimento. Terminada a fase de produção de prova documental e prestados os depoimentos das testemunhas, o processo está em fase de apresentação pelas partes das alegações finais, sendo expetável que venha a ocorrer uma decisão até ao final do ano de 2014. Os ativos consolidados expostos a este risco (participação financeira detida na ELOS e empréstimos de tesouraria concedidos) são de, aproximadamente, 3,1 milhões de euros, sendo que as verbas reivindicadas no âmbito do referido litígio ultrapassam largamente este envolvimento. Em virtude de ser convicção do Conselho de Administração da Empresa, suportada nos seus assessores legais, que do desfecho deste litígio não resultarão impactos materialmente relevantes nas demonstrações financeiras consolidadas anexas, não foi reconhecida qualquer provisão. Processos fiscais: 1) Tal como amplamente divulgado, no ano de 2002 o Grupo Soares da Costa foi sujeito a um profundo processo de reestruturação e reorganização que passou, de entre o mais, pela criação de uma Holding e de quatro sub-holdings, uma por cada grande área de negócios: Construção, Imobiliária, Concessões e Indústria. Estas sub-holdings foram constituídas com o seu capital a ser realizado em espécie pela holding mediante a transferência a valor de mercado do portfólio de participações sociais anteriormente detidas de cada um desses segmentos para a respetiva sociedade gestora, sendo geradas neste processo mais e menos valias com relevância fiscal. A Administração Fiscal na sequência de exame à escrita à sociedade Grupo Soares da Costa, SGPS, S.A. notificou em 2005 a empresa de uma liquidação de IRC no valor de 17.136.692 euros, essencialmente determinada pela desconsideração como gastos fiscais de um conjunto de menos-valias geradas no citado processo empresarial (sendo certo que considera como rendimentos as mais-valias também geradas no mesmo processo). Conforme oportunamente comunicado ao mercado (facto relevante de 10 de Novembro de 2005) esta sociedade, bem como os consultores externos, revisores e auditores que acompanharam e intervieram no processo discordam e rejeitam frontalmente aquele entendimento, tendo sido a liquidação em causa impugnada judicialmente, com exceção do valor de 381.752 euros de que já se procedeu ao pagamento. 2) Em Julho de 2012, a sociedade Grupo Soares da Costa, SGPS, S.A., sociedade dominante do Regime Especial de Tributação dos Grupos de Sociedades (RETGS), foi notificada da liquidação de IRC do exercício de 2008 em resultado da inspeção feita à empresa e a algumas das suas participadas. Desta liquidação resulta a exigibilidade do pagamento de 2,164 milhões de euros por força das correções introduzidas pela Autoridade Tributária (AT), fundamentalmente em matéria de dedutibilidade de encargos financeiros e de preços de transferência. A sociedade discorda do entendimento da AT e já procedeu à impugnação judicial da liquidação e requereu nos termos do disposto no Código de Procedimento e de Processo Tributário a suspensão do processo executivo. 3) Em Junho de 2013, a sociedade Grupo Soares da Costa, SGPS, sociedade dominante do RETGS, foi notificada da liquidação de IRC do exercício de 2009 em resultado da inspeção feita à empresa e a algumas das suas participadas. Desta liquidação 235 resulta a exigibilidade do pagamento de 1,391 milhões de Euros, com data limite de pagamento voluntário de 2013-08-12, por força das correções introduzidas pela AT, fundamentalmente em matéria de dedutibilidade de encargos financeiros. A sociedade discorda do entendimento da AT e já procedeu à impugnação judicial da liquidação e requereu nos termos do disposto no Código de Procedimento e de Processo Tributário a suspensão do processo executivo. O Conselho de Administração admite que, se se mantiver o entendimento da AT, possam vir a ocorrer correções da mesma natureza aos exercícios subsequentes, com implicações nas contas da sociedade e das participadas pertinentes. É expetativa do Conselho de Administração e dos seus assessores legais e fiscais que estas impugnações judiciais obterão deferimento, facto pelo qual não foi constituída qualquer provisão. 37. ALTERAÇÕES DE POLÍTICAS, ESTIMATIVAS E ERROS dezembro Durante o exercício de 2013, não ocorreram alterações de políticas contabilísticas, face às consideradas na preparação da informação financeira relativa ao exercício de 2012 nem foram registados erros materiais relativos a exercícios anteriores. 38. APROVAÇÃO DE CONTAS PARA EMISSÃO Em reunião de 29 de abril de 2014 o Conselho de Administração aprovou emitir as presentes demonstrações financeiras. 236 V – CERTIFICAÇÕES E PARECERES CERTIFICAÇÃO LEGAL DAS CONTAS E RELATÓRIO DE AUDITORIA CONTAS INDIVIDUAIS Introdução 1. Nos termos da legislação aplicável, apresentamos a Certificação Legal das Contas e Relatório de Auditoria sobre a informação financeira contida no Relatório de Gestão e as demonstrações financeiras anexas do exercício findo em 31 de dezembro de 2013 da Grupo Soares da Costa, SGPS, S.A. (“Empresa”), as quais compreendem a Demonstração da Posição Financeira em 31 de dezembro de 2013 (que evidencia um activo total de 294.521.687 Euros e um capital próprio de 104.976.772 Euros, incluindo um resultado líquido negativo de 96.184.159 Euros), as Demonstrações dos Resultados, do Rendimento Integral, de Alterações no Capital Próprio e dos Fluxos de Caixa do exercício findo naquela data e o correspondente Anexo. Responsabilidades 2. É da responsabilidade do Conselho de Administração da Empresa: (i) a preparação de demonstrações financeiras que apresentem de forma verdadeira e apropriada a posição financeira da Empresa, o resultado e o rendimento integral das suas operações, as alterações no seu capital próprio e os seus fluxos de caixa; (ii) que a informação financeira histórica seja preparada de acordo com as Normas Internacionais de Relato Financeiro tal como adoptadas pela União Europeia e que seja completa, verdadeira, actual, clara, objectiva e lícita, conforme exigido pelo Código dos Valores Mobiliários; (iii) a adopção de políticas e critérios contabilísticos adequados e a manutenção de um sistema de controlo interno apropriado; (iv) a informação de qualquer facto relevante que tenha influenciado a sua actividade, posição financeira, os seus resultados ou o seu rendimento integral. 3. A nossa responsabilidade consiste em examinar a informação financeira contida nos documentos de prestação de contas acima referidos, incluindo a verificação se, para os aspectos materialmente relevantes, é completa, verdadeira, actual, clara, objectiva e lícita, conforme exigido pelo Código dos Valores Mobiliários, competindo-nos emitir um relatório profissional e independente baseado no nosso exame. Âmbito 4. O exame a que procedemos foi efectuado de acordo com as Normas Técnicas e as Directrizes de Revisão / Auditoria da Ordem dos Revisores Oficiais de Contas, as quais exigem que este seja planeado e executado com o objectivo de obter um grau de segurança aceitável sobre se as demonstrações financeiras estão isentas de distorções materialmente relevantes. Este exame incluiu a verificação, numa base de amostragem, do suporte das quantias e informações divulgadas nas demonstrações financeiras e a avaliação das estimativas, baseadas em juízos e critérios definidos pelo Conselho de Administração, utilizadas na sua preparação. Este exame incluiu, igualmente, a apreciação sobre se são adequadas as políticas contabilísticas adoptadas e a sua divulgação, tendo em conta as circunstâncias, a verificação da aplicabilidade do princípio da continuidade das operações, a apreciação sobre se é adequada, em termos globais, a apresentação das demonstrações financeiras, e a apreciação, para os aspectos materialmente relevantes, se a informação financeira é completa, verdadeira, actual, clara, objectiva e lícita. O nosso exame abrangeu também a verificação da concordância da informação financeira constante do Relatório de Gestão com os restantes documentos de prestação de contas, bem como as verificações previstas nos números 4 e 5 do artigo 451º do Código das Sociedades Comerciais. Entendemos que o exame efectuado proporciona uma base aceitável para a expressão da nossa opinião. Opinião 237 5. Em nossa opinião, as demonstrações financeiras referidas no parágrafo 1, apresentam de forma verdadeira e apropriada, para os fins indicados no parágrafo 8 abaixo, em todos os aspectos materialmente relevantes, a posição financeira da Grupo Soares da Costa, SGPS, S.A. em 31 de dezembro de 2013, o resultado e o rendimento integral das suas operações, as alterações no seu capital próprio e os seus fluxos de caixa no exercício findo naquela data, em conformidade com as Normas Internacionais de Relato Financeiro tal como adoptadas pela União Europeia e a informação financeira nelas constante é, nos termos das definições incluídas nas directrizes mencionadas no parágrafo 4, completa, verdadeira, actual, clara, objectiva e lícita. Ênfases 6. Em 31 de dezembro de 2013 a Empresa, através da sua subsidiária Soares da Costa Concessões SGPS, S.A., mantém uma exposição líquida relativamente às empresas participadas Metropolitan Transportation Solutions, Ltd. e Elos – Ligações de Alta Velocidade, S.A. nos montantes de, aproximadamente, 17.192.000 Euros e 3.065.000 Euros, respectivamente, relativos a contas a receber e empréstimos concedidos relacionados com os projectos de construção e concessão do “Metro de Telavive” em Israel e da ligação de alta velocidade “Poceirão-Caia” em Portugal. Ambos os projectos foram objecto de interrupção em exercícios anteriores, estando actualmente em curso processos que correm termos em Tribunais Arbitrais constituídos especificamente para o efeito, visando a recuperação integral dos montantes investidos naqueles projectos. Até à data desta Certificação Legal das Contas, não é conhecido o desfecho dos processos acima referidos, sendo convicção do Conselho de Administração da Empresa, baseada nos fundamentos apresentados pelas partes nos Tribunais Arbitrais acima referidos e, na opinião dos seus consultores legais, que os mesmos lhe serão favoráveis, razão pela qual os investimentos envolvidos foram considerados como integralmente realizáveis para efeitos de valorização do investimento financeiro naquela subsidiária. 7. As demonstrações financeiras da Empresa mencionadas no parágrafo 1 acima foram preparadas no pressuposto da continuidade das operações, embora em 31 de dezembro de 2013 a Empresa apresente uma situação de fundo de maneio negativo e tenha registado resultados líquidos negativos nos exercícios de 2013 e 2012. Parte significativa do resultado negativo gerado no exercício findo em 31 de dezembro de 2013 resulta essencialmente de um conjunto de imparidades registadas relativamente a investimentos financeiros detidos em empresas subsidiárias (Nota 5), sendo o montante de imparidade mais relevante respeitante à sua principal subsidiária Soares da Costa Construção SGPS, S.A., sobre a qual a Empresa perdeu controlo em 2013 em resultado de acordos celebrados com um novo investidor que estabeleciam a diluição da participação através de um aumento de capital que veio a ser celebrado em 12 de Fevereiro de 2014. Esta operação surge na sequência de um processo de reflexão estratégica, iniciado em exercícios anteriores e actualmente em curso, que visa aportar sustentabilidade económica e financeira à Empresa e suas subsidiárias. Consequentemente, a realização dos activos e a liquidação dos passivos pelos prazos e montantes evidenciados nas demonstrações financeiras anexas irão depender do sucesso das operações futuras da Empresa e das suas subsidiárias e do apoio das instituições financeiras com quem se relaciona. 8. As demonstrações financeiras mencionadas no parágrafo 1 referem-se à actividade da Empresa a nível individual e foram preparadas para publicação nos termos da legislação em vigor. Conforme indicado na Nota 3.3 do Anexo às demonstrações financeiras, os investimentos financeiros em empresas do grupo são apresentados ao custo de aquisição deduzido de eventuais perdas por imparidade. A Empresa preparou, nos termos da legislação em vigor, demonstrações financeiras consolidadas em 31 de dezembro de 2013, igualmente elaboradas de acordo com as Normas Internacionais de Relato Financeiro tal como adoptadas na União Europeia, a aprovar e publicar em separado. 9. As demonstrações financeiras relativas ao exercício findo em 31 de dezembro de 2012, apresentadas para efeitos comparativos, foram objecto de revisão por outros Revisores Oficiais de Contas e Auditores Externos, que emitiram Certificação Legal das Contas e Relatório de Auditoria, datados de 11 e 12 de Abril de 2013, respectivamente, os quais incluem uma ênfase não aplicável ao exercício findo em 31 de dezembro de 2013 e uma ênfase similar ao assunto descrito no parágrafo 6 acima. 238 Relato sobre outros requisitos legais 10. É também nossa opinião que a informação financeira constante do Relatório de Gestão é concordante com as demonstrações financeiras do exercício e o relato sobre as práticas de governo societário inclui os elementos exigíveis à Empresa nos termos do artigo 245º-A do Código dos Valores Mobiliários. Porto, 29 de abril de 2014 Deloitte & Associados, SROC S.A. Representada por António Manuel Martins Amaral 239 Relatório e Parecer do Conselho Fiscal Contas Individuais Aos Acionistas da Grupo Soares da Costa, SGPS, SA Em conformidade com a legislação em vigor e com o mandato que nos foi confiado, vimos submeter à vossa apreciação o nosso Relatório e Parecer que abrange a actividade por nós desenvolvida e os documentos de prestação de contas da Grupo Soares da Costa, SGPS, SA relativos ao exercício findo em 31 de dezembro de 2013, os quais são da responsabilidade do Conselho de Administração. Acompanhámos, com a periodicidade e a extensão que consideramos adequada, a evolução da actividade da Sociedade, a regularidade dos seus registos contabilísticos e o cumprimento do normativo legal e estatutário em vigor, tendo recebido do Conselho de Administração e dos diversos serviços da Sociedade as informações e os esclarecimentos solicitados. No âmbito das nossas funções, examinámos a Demonstração da Posição Financeira em 31 de dezembro de 2013, as Demonstrações dos Resultados, do Rendimento Integral, de Alterações no Capital Próprio e dos Fluxos de Caixa do exercício findo naquela data e o respectivo Anexo. Adicionalmente, procedemos a uma análise do Relatório de Gestão do exercício de 2013 preparado pelo Conselho de Administração. Apreciámos igualmente o conteúdo da Certificação Legal das Contas e Relatório de Auditoria, documento emitido pela Sociedade de Revisores Oficiais de Contas e auditor inscrito na Comissão do Mercado de Valores Mobiliários, ao qual damos a nossa concordância. Nos termos do artigo 245º, número 1, alínea c) do Código dos Valores Mobiliários, os membros do Conselho Fiscal declaram que, tanto quanto é do seu conhecimento, a informação referida nos parágrafos precedentes foi elaborada em conformidade com as normas contabilísticas aplicáveis, dando uma imagem verdadeira e apropriada do activo e do passivo, da situação financeira e dos resultados da Grupo Soares da Costa, SGPS, SA, que o relatório de gestão expõe fielmente a evolução dos negócios, do desempenho e da posição da Grupo Soares da Costa , SGPS, SA e contém uma descrição dos principais riscos e incertezas com que se defrontam. Face ao exposto, somos de parecer que, apesar do descrito nos parágrafos 6 a 9 da Certificação Legal das Contas e Relatório de Auditoria, as demonstrações financeiras supra referidas e o Relatório de Gestão estão de acordo com as disposições contabilísticas, legais e estatutárias aplicáveis, pelo que poderão ser aprovados em Assembleia Geral de Accionistas. Desejamos ainda manifestar ao Conselho de Administração e aos serviços da Sociedade e das empresas participadas o nosso apreço pela colaboração prestada. Porto, 29 de abril de 2014 António Pereira da Silva Neves (Presidente) Carlos Pedro Machado de Sousa Góis (Vogal) Jorge Bento Martins Ledo (Vogal) 240 CERTIFICAÇÃO LEGAL DAS CONTAS E RELATÓRIO DE AUDITORIA CONTAS CONSOLIDADAS Introdução 1. Nos termos da legislação aplicável, apresentamos a Certificação Legal das Contas e Relatório de Auditoria sobre a informação financeira consolidada contida no Relatório de Gestão e as demonstrações financeiras consolidadas anexas do exercício findo em 31 de dezembro de 2013 da Grupo Soares da Costa, SGPS, S.A. (“Empresa”) e subsidiárias (“Grupo”), as quais compreendem a Demonstração da Posição Financeira Consolidada em 31 de dezembro de 2013 (que evidencia um activo total de 977.978.311 Euros e um capital próprio de 34.210.935 Euros, incluindo um resultado líquido consolidado negativo atribuível aos accionistas da Empresa-mãe no montante de 50.725.951 Euros), as Demonstrações Consolidadas dos Resultados, do Rendimento Integral, das Alterações no Capital Próprio e dos Fluxos de Caixa do exercício findo naquela data e o correspondente Anexo. Responsabilidades 2. É da responsabilidade do Conselho de Administração da Empresa: (i) a preparação de demonstrações financeiras consolidadas que apresentem de forma verdadeira e apropriada a posição financeira do conjunto das empresas incluídas na consolidação, os resultados e o rendimento integral consolidados das suas operações, as alterações no seu capital próprio consolidado e os seus fluxos consolidados de caixa; (ii) que a informação financeira histórica seja preparada de acordo com as Normas Internacionais de Relato Financeiro tal como adoptadas pela União Europeia e que seja completa, verdadeira, actual, clara, objectiva e lícita, conforme exigido pelo Código dos Valores Mobiliários; (iii) a adopção de políticas e critérios contabilísticos adequados e a manutenção de sistemas de controlo interno apropriados; (iv) a informação de qualquer facto relevante que tenha influenciado a sua actividade e a actividade do conjunto das empresas incluídas na consolidação, a sua posição financeira, os seus resultados ou o seu rendimento integral. 3. A nossa responsabilidade consiste em examinar a informação financeira contida nos documentos de prestação de contas acima referidos, incluindo a verificação se, para os aspectos materialmente relevantes, é completa, verdadeira, actual, clara, objectiva e lícita, conforme exigido pelo Código dos Valores Mobiliários, competindo-nos emitir um relatório profissional e independente baseado no nosso exame. Âmbito 4. O exame a que procedemos foi efectuado de acordo com as Normas Técnicas e as Directrizes de Revisão / Auditoria da Ordem dos Revisores Oficiais de Contas, as quais exigem que este seja planeado e executado com o objectivo de obter um grau de segurança aceitável sobre se as demonstrações financeiras consolidadas estão isentas de distorções materialmente relevantes. Este exame incluiu a verificação, numa base de amostragem, do suporte das quantias e informações divulgadas nas demonstrações financeiras e a avaliação das estimativas, baseadas em juízos e critérios definidos pelo Conselho de Administração, utilizadas na sua preparação. Este exame incluiu, igualmente, a verificação das operações de consolidação e de terem sido apropriadamente examinadas as demonstrações financeiras das empresas incluídas na consolidação, a apreciação sobre se são adequadas as políticas contabilísticas adoptadas, a sua aplicação uniforme e a sua divulgação, tendo em conta as circunstâncias, a verificação da aplicabilidade do princípio da continuidade das operações, a apreciação sobre se é adequada, em termos globais, a apresentação das demonstrações financeiras consolidadas, e a apreciação, para os aspectos materialmente relevantes, se a informação financeira é completa, verdadeira, actual, clara, objectiva e lícita. O nosso exame abrangeu também a verificação da concordância da informação financeira consolidada constante do Relatório de Gestão com os restantes documentos de prestação de contas consolidadas, bem como as verificações previstas nos números 4 e 5 do artigo 451º do Código das Sociedades Comerciais. Entendemos que o exame efectuado proporciona uma base aceitável para a expressão da nossa opinião. 241 Opinião 5. Em nossa opinião, as demonstrações financeiras consolidadas referidas no parágrafo 1, apresentam de forma verdadeira e apropriada, em todos os aspectos materialmente relevantes, a posição financeira consolidada da Grupo Soares da Costa, SGPS, S.A. e suas subsidiárias em 31 de dezembro de 2013, os resultados e o rendimento integral consolidado das suas operações, as alterações no seu capital próprio consolidado e os seus fluxos consolidados de caixa no exercício findo naquela data, em conformidade com as Normas Internacionais de Relato Financeiro tal como adoptadas pela União Europeia e a informação nelas constante é, nos termos das definições incluídas nas directrizes mencionadas no parágrafo 4, completa, verdadeira, actual, clara, objectiva e lícita. Ênfases 6. Conforme referido na Nota 36 do Anexo às demonstrações financeiras consolidadas, em 31 de dezembro de 2013 o Grupo Soares da Costa mantém uma exposição líquida relativamente às empresas participadas Metropolitan Transportation Solutions, Ltd. e Elos – Ligações de Alta Velocidade, S.A. nos montantes de, aproximadamente, 17.192.000 Euros e 3.065.000 Euros, respectivamente, relativos a contas a receber e empréstimos concedidos relacionados com os projectos de construção e concessão do “Metro de Telavive” em Israel e da ligação de alta velocidade “Poceirão-Caia” em Portugal. Ambos os projectos foram objecto de interrupção em exercícios anteriores, estando actualmente em curso processos que correm termos em Tribunais Arbitrais constituídos especificamente para o efeito, visando a recuperação integral dos montantes investidos naqueles projectos. Até à data desta Certificação Legal das Contas, não é conhecido o desfecho dos processos acima referidos, sendo convicção do Conselho de Administração da Empresa, baseada nos fundamentos apresentados pelas partes nos Tribunais Arbitrais acima referidos e, na opinião dos seus consultores legais, que os mesmos lhe serão favoráveis, razão pela qual não procedeu ao registo de qualquer imparidade para fazer face a eventuais perdas na recuperação daqueles activos. 7. Conforme referido no Relatório de Gestão e nas Notas 3 e 35 do Anexo às demonstrações financeiras consolidadas, o Grupo Soares da Costa levou a cabo durante o exercício findo em 31 de dezembro de 2013 um processo de alienação do controlo da sua subsidiária Soares da Costa Construção SGPS, S.A., mediante uma operação de diluição da respectiva participação financeira através de um aumento de capital que veio a ser celebrado em 12 de Fevereiro de 2014, facto pelo qual este segmento de negócio foi considerado como uma actividade em descontinuação, uma vez que em 31 de dezembro de 2013 todas as condições precedentes e necessárias para a concretização desta operação estavam integralmente verificadas. Em resultado daquele processo, aquela subsidiária (que encabeça as principais operações na área da construção) foi desreconhecida das demonstrações financeiras consolidadas, tendo gerado um impacto na demonstração consolidada dos resultados do exercício findo em 31 de dezembro de 2013 no montante de, aproximadamente, 54 milhões de Euros (Nota 3). 8. As demonstrações financeiras consolidadas mencionadas no parágrafo 1 acima foram preparadas no pressuposto da continuidade das operações, embora em 31 de dezembro de 2013 a Empresa apresente uma situação de fundo de maneio negativo e tenha registado resultados líquidos negativos nos exercícios de 2013 e 2012. Após a conclusão da operação de alienação da área de construção referida no parágrafo 7 acima, o Grupo Soares da Costa irá continuar com o processo de reflexão estratégica iniciado anteriormente, com o objectivo de aportar sustentabilidade económica e financeira às actividades que irão permanecer no seu perímetro de actuação. Consequentemente, a realização dos activos e a liquidação dos passivos pelos prazos e montantes evidenciados nas demonstrações financeiras consolidadas anexas irão depender do sucesso das operações futuras das actividades do Grupo Soares da Costa e do apoio das instituições financeiras com quem se relaciona. 9. As demonstrações financeiras consolidadas relativas ao exercício findo em 31 de dezembro de 2012, apresentadas para efeitos comparativos, foram objecto de revisão por outros Revisores Oficiais de Contas e Auditores Externos, que emitiram Certificação Legal das Contas e Relatório de Auditoria, datados de 11 e 12 de abril de 2013, respectivamente, os quais incluem uma ênfase não aplicável ao exercício findo em 31 de dezembro de 2013 e uma ênfase similar ao assunto descrito no parágrafo 6 acima. 242 Relato sobre outros requisitos legais 10. É também nossa opinião que a informação financeira constante do Relatório de Gestão consolidado é concordante com as demonstrações financeiras consolidadas do exercício e o relato sobre as práticas de governo societário inclui os elementos exigíveis à Empresa nos termos do artigo 245º-A do Código dos Valores Mobiliários. Porto, 29 de abril de 2014 Deloitte & Associados, SROC S.A. Representada por António Manuel Martins Amaral 243 Relatório e Parecer do Conselho Fiscal Contas Consolidadas Aos Acionistas da Grupo Soares da Costa, SGPS, SA Em conformidade com a legislação em vigor e com o mandato que nos foi confiado, vimos submeter à vossa apreciação o nosso Relatório e Parecer que abrange a actividade por nós desenvolvida e os documentos de prestação de contas consolidadas da Grupo Soares da Costa, SGPS, SA relativos ao exercício findo em 31 de dezembro de 2013, os quais são da responsabilidade do Conselho de Administração. Acompanhámos, com a periodicidade e a extensão que consideramos adequada, a evolução da actividade da Sociedade, bem como das principais empresas englobadas na consolidação, a regularidade dos seus registos contabilísticos e o cumprimento do normativo legal e estatutário em vigor, tendo recebido do Conselho de Administração e dos diversos serviços da Sociedade e das empresas englobadas na consolidação as informações e os esclarecimentos solicitados. No âmbito das nossas funções, examinámos a Demonstração da Posição Financeira Consolidada em 31 de dezembro de 2013, as Demonstrações Consolidadas dos Resultados, do Rendimento Integral, das Alterações no Capital Próprio e dos Fluxos de Caixa do exercício findo naquela data e o respectivo Anexo. Adicionalmente, procedemos a uma análise do Relatório de Gestão consolidado do exercício de 2013 preparado pelo Conselho de Administração. Apreciámos igualmente o conteúdo da Certificação Legal das Contas e Relatório de Auditoria das contas consolidadas, documento emitido pela Sociedade de Revisores Oficiais de Contas e auditor inscrito na Comissão do Mercado de Valores Imobiliário, ao qual damos a nossa concordância. Nos termos do artigo 245º, número 1, alínea c) do Código dos Valores Mobiliários, os membros do Conselho Fiscal declaram que, tanto quanto é do seu conhecimento, a informação referida nos parágrafos precedentes foi elaborada em conformidade com as normas contabilísticas aplicáveis, dando uma imagem verdadeira e apropriada do activo e do passivo, da situação financeira e dos resultados da Grupo Soares da Costa, SGPS, SA e das empresas incluídas no perímetro da consolidação, que o relatório de gestão expõe fielmente a evolução dos negócios, do desempenho e da posição da Grupo Soares da Costa, SGPS, SA e das empresas incluídas no perímetro da consolidação e contém uma descrição dos principais riscos e incertezas com que se defrontam. Face ao exposto, somos de parecer que, apesar do descrito nos parágrafos 6 a 9 da Certificação Legal das Contas e Relatório de Auditoria, as demonstrações financeiras consolidadas supra referidas e o Relatório de Gestão consolidado estão de acordo com as disposições contabilísticas, legais e estatutárias aplicáveis, pelo que poderão ser aprovados em Assembleia Geral de Accionistas. Desejamos ainda manifestar ao Conselho de Administração e aos serviços da Sociedade e das empresas participadas o nosso apreço pela colaboração prestada. Porto, 29 de abril de 2014 António Pereira da Silva Neves (Presidente) Carlos Pedro Machado de Sousa Góis (Vogal) Jorge Bento Martins Ledo (Vogal) 244