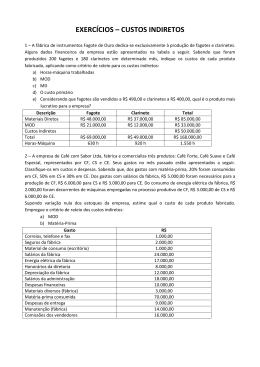

GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 1 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Salários de Vendedores Salários Fábrica Matéria-prima Consumida Salários da Administração Depreciação Fábrica Seguros Fábrica Despesas financeiras Honorários da Diretoria Materiais Diversos - Fábrica Despesas de Entrega Materiais de Cons. - Escritório R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 80.000,00 Informasções 120.000,00 Quant. Produzidas 350.000,00 50.000,00 Matéria-prima 60.000,00 10.000,00 Mão-de-obra Direta 30.000,00 95.000,00 50.000,00 50.000,00 15.000,00 Prod. A 15.000 R$ Prod. B 10.000 R$ Prod. C 5.000 R$ 73.500,00 136.500,00 140.000,00 R$ 38.400,00 R$ 20.160,00 R$ 37.440,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 1 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 2 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Depreciação Fábrica Despesas de Entrega Despesas financeiras Honorários da Diretoria Materiais de Cons. - Escritório Materiais Diversos - Fábrica Matéria-prima Consumida Salários da Administração Salários de Vendedores Salários Fábrica Seguros Fábrica R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 60.000,00 50.000,00 30.000,00 95.000,00 15.000,00 60.000,00 420.000,00 50.000,00 80.000,00 144.000,00 10.000,00 Informasções Quant. Produzidas Prod. A 17.000 R$ Prod. B 12.000 R$ Prod. C 7.000 R$ Matéria-prima 88.200,00 163.800,00 168.000,00 R$ Mão-de-obra Direta 46.080,00 R$ 24.192,00 R$ 44.928,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 2 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 3 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Despesas financeiras Honorários da Diretoria Materiais Diversos - Fábrica Despesas de Entrega Materiais de Cons. - Escritório Salários de Vendedores Salários Fábrica Matéria-prima Consumida Salários da Administração Depreciação Fábrica Seguros Fábrica R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 30.000,00 95.000,00 62.500,00 50.000,00 15.000,00 80.000,00 150.000,00 437.500,00 50.000,00 60.000,00 10.000,00 Informasções Quant. Produzidas Prod. A 18.000 R$ Matéria-prima 91.875,00 Prod. B 13.000 R$ Prod. C 8.000 R$ 170.625,00 175.000,00 R$ R$ R$ Mão-de-obra Direta 48.000,00 25.200,00 46.800,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 3 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 4 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Salários de Vendedores Salários Fábrica Matéria-prima Consumida Materiais Diversos - Fábrica Despesas de Entrega Materiais de Cons. - Escritório Salários da Administração Depreciação Fábrica Seguros Fábrica Despesas financeiras Honorários da Diretoria R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 80.000,00 156.000,00 455.000,00 65.000,00 50.000,00 15.000,00 50.000,00 60.000,00 10.000,00 30.000,00 95.000,00 Informasções Quant. Produzidas Prod. A 19.000 R$ Matéria-prima 95.550,00 R$ Mão-de-obra Direta 49.920,00 Prod. B 14.000 R$ Prod. C 9.000 R$ 177.450,00 182.000,00 R$ R$ 26.208,00 48.672,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS 4 N.º GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO 5 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Salários de Vendedores Salários Fábrica Matéria-prima Consumida Materiais Diversos - Fábrica Despesas de Entrega Materiais de Cons. - Escritório Salários da Administração Depreciação Fábrica Seguros Fábrica Despesas financeiras Honorários da Diretoria R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 80.000,00 162.000,00 472.500,00 67.500,00 50.000,00 15.000,00 50.000,00 60.000,00 10.000,00 30.000,00 95.000,00 Informasções Quant. Produzidas Prod. A 20.000 R$ Matéria-prima 99.225,00 Prod. B 15.000 R$ Prod. C 10.000 R$ 184.275,00 189.000,00 R$ Mão-de-obra Direta 51.840,00 R$ 27.216,00 R$ 50.544,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 5 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 6 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Materiais Diversos - Fábrica Despesas de Entrega Despesas financeiras Honorários da Diretoria Depreciação Fábrica Seguros Fábrica Salários de Vendedores Salários Fábrica Matéria-prima Consumida Salários da Administração Materiais de Cons. - Escritório R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 70.000,00 50.000,00 30.000,00 95.000,00 60.000,00 10.000,00 80.000,00 168.000,00 490.000,00 50.000,00 15.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 21.000 R$ Prod. B 16.000 R$ Prod. C 11.000 R$ 102.900,00 191.100,00 196.000,00 R$ R$ R$ 53.760,00 28.224,00 52.416,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 6 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 7 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Despesas financeiras Honorários da Diretoria Materiais Diversos - Fábrica Salários da Administração Depreciação Fábrica Seguros Fábrica Salários de Vendedores Salários Fábrica Matéria-prima Consumida Despesas de Entrega Materiais de Cons. - Escritório R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 30.000,00 95.000,00 72.500,00 50.000,00 60.000,00 10.000,00 80.000,00 174.000,00 507.500,00 50.000,00 15.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 22.000 R$ Prod. B 17.000 R$ Prod. C 12.000 R$ 106.575,00 197.925,00 203.000,00 R$ R$ R$ 55.680,00 29.232,00 54.288,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 7 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 8 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Honorários da Diretoria Materiais de Cons. - Escritório Materiais Diversos - Fábrica Matéria-prima Consumida Salários da Administração Salários de Vendedores Depreciação Fábrica Despesas de Entrega Despesas financeiras Salários Fábrica Seguros Fábrica R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 95.000,00 15.000,00 75.000,00 525.000,00 50.000,00 80.000,00 60.000,00 50.000,00 30.000,00 180.000,00 10.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 23.000 R$ Prod. B 18.000 R$ Prod. C 13.000 R$ 110.250,00 204.750,00 210.000,00 R$ R$ R$ 57.600,00 30.240,00 56.160,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 8 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 9 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Despesas financeiras Honorários da Diretoria Despesas de Entrega Materiais de Cons. - Escritório Depreciação Fábrica Seguros Fábrica Matéria-prima Consumida Salários da Administração Materiais Diversos - Fábrica Salários de Vendedores Salários Fábrica R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 30.000,00 95.000,00 50.000,00 15.000,00 60.000,00 10.000,00 542.500,00 50.000,00 77.500,00 80.000,00 186.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 24.000 R$ Prod. B 19.000 R$ Prod. C 14.000 R$ 113.925,00 211.575,00 217.000,00 R$ R$ R$ 59.520,00 31.248,00 58.032,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 9 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 10 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Depreciação Fábrica Despesas de Entrega Salários de Vendedores Salários Fábrica Seguros Fábrica Materiais Diversos - Fábrica Matéria-prima Consumida Salários da Administração Despesas financeiras Honorários da Diretoria Materiais de Cons. - Escritório R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 60.000,00 50.000,00 80.000,00 192.000,00 10.000,00 80.000,00 560.000,00 50.000,00 30.000,00 95.000,00 15.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 25.000 R$ Prod. B 20.000 R$ Prod. C 15.000 R$ 117.600,00 218.400,00 224.000,00 R$ R$ 61.440,00 32.256,00 R$ 59.904,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 10 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 11 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Depreciação Fábrica Despesas de Entrega Matéria-prima Consumida Salários da Administração Materiais de Cons. - Escritório Materiais Diversos - Fábrica Salários Fábrica Salários de Vendedores Despesas financeiras Honorários da Diretoria Seguros Fábrica R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 60.000,00 50.000,00 577.500,00 50.000,00 15.000,00 82.500,00 198.000,00 80.000,00 30.000,00 95.000,00 10.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 26.000 R$ Prod. B 21.000 R$ Prod. C 16.000 R$ 121.275,00 225.225,00 231.000,00 R$ R$ R$ 63.360,00 33.264,00 61.776,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 11 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 12 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Despesas de Entrega Despesas financeiras Honorários da Diretoria Materiais de Cons. - Escritório Materiais Diversos - Fábrica Salários Fábrica Seguros Fábrica Matéria-prima Consumida Salários da Administração Salários de Vendedores Depreciação Fábrica R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 50.000,00 30.000,00 95.000,00 15.000,00 85.000,00 204.000,00 10.000,00 595.000,00 50.000,00 80.000,00 60.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 27.000 R$ Prod. B 22.000 R$ Prod. C 17.000 R$ 124.950,00 232.050,00 238.000,00 R$ R$ R$ 65.280,00 34.272,00 63.648,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 12 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 13 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Salários Fábrica Seguros Fábrica Salários da Administração Salários de Vendedores Depreciação Fábrica Despesas de Entrega Despesas financeiras Honorários da Diretoria Materiais de Cons. - Escritório Materiais Diversos - Fábrica Matéria-prima Consumida R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 210.000,00 10.000,00 50.000,00 80.000,00 60.000,00 50.000,00 30.000,00 95.000,00 15.000,00 87.500,00 612.500,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 28.000 R$ Prod. B 23.000 R$ Prod. C 18.000 R$ 128.625,00 238.875,00 245.000,00 R$ R$ R$ 67.200,00 35.280,00 65.520,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 13 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 14 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Matéria-prima Consumida Salários da Administração Depreciação Fábrica Seguros Fábrica Salários de Vendedores Salários Fábrica Materiais Diversos - Fábrica Despesas de Entrega Materiais de Cons. - Escritório Despesas financeiras Honorários da Diretoria R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 630.000,00 50.000,00 60.000,00 10.000,00 80.000,00 216.000,00 90.000,00 50.000,00 15.000,00 30.000,00 95.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 29.000 R$ Prod. B 24.000 R$ Prod. C 19.000 R$ 132.300,00 245.700,00 252.000,00 R$ R$ R$ 69.120,00 36.288,00 67.392,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 14 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 15 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Salários de Vendedores Salários Fábrica Materiais de Cons. - Escritório Seguros Fábrica Honorários da Diretoria Despesas financeiras Depreciação Fábrica Matéria-prima Consumida Salários da Administração Materiais Diversos - Fábrica Despesas de Entrega R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 80.000,00 222.000,00 15.000,00 10.000,00 95.000,00 30.000,00 60.000,00 647.500,00 50.000,00 92.500,00 50.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 30.000 R$ Prod. B 25.000 R$ Prod. C 20.000 R$ 135.975,00 252.525,00 259.000,00 R$ R$ R$ 71.040,00 37.296,00 69.264,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 15 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 16 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Despesas de Entrega Materiais de Cons. - Escritório Matéria-prima Consumida Honorários da Diretoria Materiais Diversos - Fábrica Seguros Fábrica Despesas financeiras Salários de Vendedores Salários Fábrica Salários da Administração Depreciação Fábrica R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 50.000,00 15.000,00 665.000,00 95.000,00 95.000,00 10.000,00 30.000,00 80.000,00 228.000,00 50.000,00 60.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 31.000 R$ Prod. B 26.000 R$ Prod. C 21.000 R$ 139.650,00 259.350,00 266.000,00 R$ R$ R$ 72.960,00 38.304,00 71.136,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 16 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 17 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Salários de Vendedores Salários Fábrica Matéria-prima Consumida Despesas de Entrega Materiais de Cons. - Escritório Honorários da Diretoria Materiais Diversos - Fábrica Seguros Fábrica Despesas financeiras Salários da Administração Depreciação Fábrica R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 80.000,00 234.000,00 682.500,00 50.000,00 15.000,00 95.000,00 97.500,00 10.000,00 30.000,00 50.000,00 60.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 32.000 R$ Prod. B 27.000 R$ Prod. C 22.000 R$ 143.325,00 266.175,00 273.000,00 R$ R$ R$ 74.880,00 39.312,00 73.008,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 17 GESTÃO ESTRATÉGICA DE CUSTOS 2º ANO EXERCÍCIO Prof. Valbertone 04/2014 CUSTOS INDIRETOS DE FABRICAÇÃO EXERCÍCIO DE DISTRIBUIÇÃO DE CUSTOS INDUSTRIAIS N.º 18 Uma empresa industrial apresentava no final de determinado período os seguintes gastos: Salários Fábrica Depreciação Fábrica Despesas de Entrega Despesas financeiras Salários de Vendedores Seguros Fábrica Matéria-prima Consumida Salários da Administração Honorários da Diretoria Materiais Diversos - Fábrica Materiais de Cons. - Escritório R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ R$ 240.000,00 60.000,00 50.000,00 30.000,00 80.000,00 10.000,00 700.000,00 50.000,00 95.000,00 100.000,00 15.000,00 Informasções Quant. Produzidas Matéria-prima Mão-de-obra Direta Prod. A 33.000 R$ Prod. B 28.000 R$ Prod. C 23.000 R$ 147.000,00 273.000,00 280.000,00 R$ R$ R$ 76.800,00 40.320,00 74.880,00 OUTRAS INFORMAÇÕES Os custos diretos de fabricação foram apropriados aos produtos fabricados conforme a estrutura dos mesmos. A apropriação dos custos indiretos de fabricação aos produtos deverá ser feito das seguintes maneiras: 1.ª - Proporcional a matéria-prima utilizada em cada produto; 2.º - Proporcional a mão-de-obra direta aplicada em cada produto; 3.º - Proporcional ao custo primário dos produtos fabricados. Pede-se: a) Custo total do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) b) Custo unitário do produto A, produto B e produto C. (para cada critério de rateio dos custos indiretos) 18

Baixar