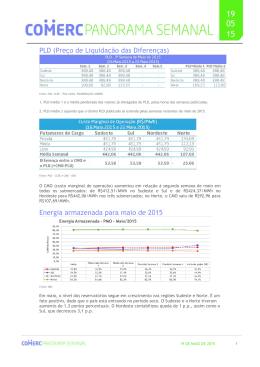

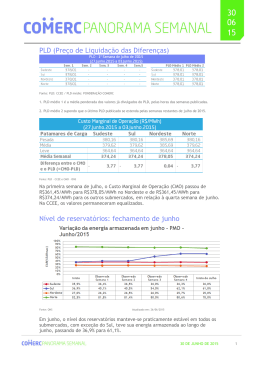

23 04 15 PLD (Preço de Liquidação das Diferenças) Fonte: PLD: CCEE / PLD médio: PONDERAÇÃO COMERC 1. PLD médio 1 é a média ponderada dos valores já divulgados do PLD, pelas horas das semanas publicadas. 2. PLD médio 2 supondo que o último PLD publicado se estenda pelas semanas restantes de abril de 2015. Fonte: ONS e CCEE O CMO (Custo Marginal da Operação) aumentou em relação à terceira semana de abril no Sudeste e no Sul, saindo de RS949,64/MWh para R$994,27/MWh nos dois submercados; por outro lado, no Nordeste e Norte houve redução de R$824,58/MWh para R$812,75/MWh e de R$218,47 para R$108,95, respectivamente. Análise sobre a Garantia Física e o GSF Usinas pertencentes ao MRE produziram 79% de suas garantias físicas em fevereiro de 2015 O MRE (Mecanismo de Realocação de Energia) é um sistema criado para compartilhamento de riscos hidrológicos. O MRE realoca energia entre todas as usinas hidrelétricas sujeitas ao modelo de despacho centralizado (2010, ANEEL), transferindo o excedente das que geraram além de suas garantias físicas para as que geraram abaixo. (Leia mais sobre MRE em http://www.panoramacomerc.com.br/?p=72) Toda usina possui uma potência instalada. A garantia física corresponde à máxima energia que pode ser fornecida segundo um dado critério de segurança, ou seja, levando em consideração questões de manutenção de ativos e alternância de afluência. A garantia física é importante, dentro do MRE, para o rateio da comercialização de energia via contratos entre todos os empreendimentos de geração do sistema. 23 DE ABRIL DE 2015 1 1 Para verificar a quantidade de energia produzida em relação à garantia física das usinas pertencentes ao MRE, foi criado o Fator de Ajuste da Garantia Física, ou Generation Scaling Factor – GSF. Ele mede a geração hidráulica em relação à garantia física, cujo cálculo é feito mensalmente pela CCEE: Se o resultado da equação for inferior a “1”, as usinas hidrelétricas estão gerando abaixo de suas garantias físicas. Com isso, as usinas precisam comprar energia no curto prazo, valorada ao PLD, para honrar seus contratos de fornecimento de energia. O gráfico abaixo mostra o nível dos reservatórios do SIN em comparação com o GSF de 2011 a 2015: Fonte: CCEE e ONS A partir de 2012, o nível dos reservatórios começou a sofrer uma redução considerável, afetando a geração das usinas hidrelétricas. Em janeiro de 2013, o GSF atingiu o menor patamar da análise, 0,75. Ou seja, a geração hidráulica ficou 25% abaixo da soma de toda a garantia física dos empreendimentos participantes do MRE. Em 2014, o problema se manteve com a falta de chuvas sobre os reservatórios. A produção das usinas hidrelétricas ficou abaixo da garantia física até o fevereiro de 2015. Em períodos de estiagem, o ONS determina que o nível dos reservatórios seja preservado, elevando a produção de energia por meio das termelétricas. Desde janeiro de 2014, a produção termelétrica se manteve no patamar de 14.000 MW médios, enquanto a média do GSF ficou em 0,91. O GSF para fevereiro de 2015 foi de 0,79, conforme gráfico abaixo: 23 DE ABRIL DE 2015 1 2 Fonte: ONS e CCEE Com as usinas hidrelétricas gerando abaixo de suas garantias físicas desde janeiro de 2014, o montante financeiro a ser pago por elas atingiu a casa dos bilhões, cerca de 27 bilhões de reais em 2014 e 6,5 bilhões de reais nos dois primeiros meses de 2015. Desta forma, a redução do teto do PLD no final de 2014 reduziu o impacto financeiro que as geradoras poderiam sofrer em 2015, dado o atual cenário hidrológico, conforme mostra o gráfico abaixo: Fonte: CCEE Energia armazenada na terceira semana de Abril Fonte: ONS Na 3ª revisão do Relatório Executivo do PMO, a terceira semana de abril fechou com recuperação em todos os submercados se comparado ao início do mês. Exceto no submercado Sul que saiu de 39% na semana anterior para 35% na terceira semana de abril. 23 DE ABRIL DE 2015 1 3 Destaque para o nível de energia armazenada no submercado Norte, que subiu cerca de 18 p.p. Em apenas três semanas, o reservatório do Norte aumentou 2.496 MWmédios. Fonte: ONS O ONS revisou, ao longo de abril, sua previsão de valor esperado de energia armazenada para o final do mês. Os maiores submercados, Sudeste e Nordeste, tiveram suas previsões corrigidas em -2,3 p.p e -2,4 p.p respectivamente. A região Sudeste volta, assim, a atender à expectativa apresentada no início do ano pelo Ministro Eduardo Braga (veja os detalhes aqui). Geração por empreendimento desde 2012 Geração Térmica cresceu cerca de 240%, enquanto a Geração Hidrelétrica reduziu 15% desde 2012 Fonte: CCEE Em janeiro de 2012, as usinas termelétricas produziam aproximadamente 4,3 GW médios e as hidrelétricas, cerca de 50 GW médios. Neste mesmo ano, devido à falta de chuvas, os reservatórios começaram a apresentar quedas em seus níveis de armazenamento. Para manter os níveis dos reservatórios, a geração termelétrica foi gradualmente elevada. Ao final de fevereiro de 2015, a geração de energia hidrelétrica diminuíra 8,3 GWmédios em comparação a fevereiro de 2012 - redução de 15%. A geração térmica, por sua vez, aumentou 11 GWmédios no mesmo período, aumento de 240%. 23 DE ABRIL DE 2015 1 4 Meteorologia da 3ª semana de abril (11/4 a 17/4) A figura 1 mostra o comparativo entre os valores da precipitação prevista, observada, a normal climática para o período de 1981 a 2010 e a porcentagem do desvio em relação à climatologia para a semana de 11/4 a 17/4/2015. Observou-se um contraste entre o previsto (figura 1a) e o observado (figura 1b). Na maior parte das regiões Sudeste, Sul e Nordeste, os valores acumulados não passaram de 10 mm semanais, caracterizando um período de estiagem nessas regiões. O acumulado semanal ficou 90% (figura 1c e 1d) abaixo da normal climática. Ao norte da região Centro-Oeste e parte da região Norte, os valores acumulados ficaram acima de 60% do considerado normal para o período. Fonte: Centro de Previsão de Tempo e Estudos Climático/Instituto Nacional de Pesquisas Espaciais/Operador Nacional do Sistema (CPTEC/INPE/ONS) e Climate Prediction Center/National Centers for Environmental Prediction/National Oceanic and Atmospheric Administration (CPC/NCEP/NOAA). A figura 2 mostra as previsões de precipitação feitas pelos modelos ETA (CPTEC/INPE/ONS), figura 2a, e COSMO (INMET), figura 2b, para semana operativa de 18/4 a 24/4/2015. A figura 3 representa a normal climática de 1981 a 2010 (OMM) para a semana operativa do ONS de 18/4 a 24/4/2015. 23 DE ABRIL DE 2015 1 5 Observa-se que ambos os modelos trazem uma configuração semelhante na distribuição de precipitação sobre o país. Na região Nordeste, os valores acumulados previstos para a semana ficaram abaixo de 5 mm, o que caracteriza estiagem. Nas regiões Sudeste, Sul, Centro-Oeste e Norte, os modelos preveem acumulados de precipitação semanal acima de 20 mm. Se comparados com o esperado para o período (normal climática, figura 3), as região Sul e Norte apresentam valores previstos acumulados em torno da média. Nas outras regiões, as previsões tendem a ficar abaixo do esperado. Fonte: Centro de Previsão de Tempo e Estudos Climático/Instituto Nacional de Pesquisas Espaciais/Operador Nacional do Sistema (CPTEC/INPE/ONS) e Instituto Nacional de Meteorologia (INMET). Figura 3 Fonte: Organização Meteorológica Mundial (OMM) e Climate Prediction Center/National Centers for Environmental Prediction/National Oceanic and Atmospheric Administration (CPC/NCEP/NOAA). Legenda: Figura 1: Mapas de precipitação para semana de 11/04/2015 a 17/04/2015, em (a) precipitação acumulada prevista pelo modelo ETA (CPTEC/INPE/ONS), em (b) precipitação acumulada observada para semana, em (c) normal climática (1981 a 2010) para a semana e em (d) porcentagem do desvio em relação a normal climática (CPC/NOAA). 23 DE ABRIL DE 2015 1 6 Figura 2: Precipitação acumulada prevista pelos modelos em (a) ETA 40 km (CPTEC/INPE/ONS) e (b) COSMO 7 km (INMET) para o período de 18/04/2015 a 24/04/2015. Figura 3: Normal climática de 1981 a 2010 (OMM) para a semana operativa da ONS de 18/04/2015 a 24/04/2015. Energia em pílulas Reajuste Tarifário Anual das distribuidoras CPFL Paulista, Cemig, Energisa Mato Grosso e Energisa Mato Grosso do Sul são aprovados pela ANEEL Reajuste Tarifário Anual das distribuidoras AES Sul, Coelba, Cosern e Energisa Sergipe são aprovados pela ANEEL 4ª Revisão Tarifária Periódica da Distribuidora Coelce Reajuste tarifário Anual da Distribuidora Celpe Reajuste Tarifário Anual da distribuidora UHE Nova Palma Para ler o Glossário de Termos, clique aqui 23 DE ABRIL DE 2015 1 7

Baixar