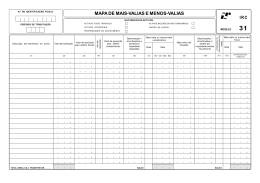

Circular 25, de 06/06/1990 - DGCI - Serviço de Admnistração do Imposto sobre o Rendimento Circular 25, de 06/06/1990 - DGCI - Serviço de Admnistração do Imposto sobre o Rendimento IRC - Correcção Monetária das Mais-Valias e Menos-Valias Artº 43º do IRC Razão das instruções Tendo-se suscitado dúvidas sobre a aplicabilidade do artigo 43º do CIRC (correcção monetária das mais-valias e das menos-valias) aos activos financeiros, foi por despacho de 90.06.05 de Sua Excelência o Secretário de Estado dos Assuntos Fiscais, esclarecido o seguinte: Exclusão da actualização monetária 1. De uma mera interpretação literal do artigo 43º do CIRC resulta desde logo a impossibilidade de considerar a actualização monetária aí prevista aplicável aos activos financeiros integrados no imobilizado. 2. Devem, portanto, ser afastados dessa actualização os activos em que esta não se justifica, por neles não se verificarem os objectivos prosseguidos pelo legislador com a mesma: excluir da tributação os ganhos atribuíveis à desvalorização da moeda. Estão nessa situação os activos financeiros monetários e não monetários, porquanto não há no respectivo valor de realização qualquer ganho atribuível à desvalorização da moeda. Procedimento a adoptar 3. Sendo as acções, quotas, obrigações, títulos de participação e outros títulos de dívida, activos financeiros, não lhes é aplicável o disposto no artigo 43º do CIRC. 4. No caso dos sujeitos passivos terem aplicado o disposto no artigo 43º do citado diploma aos activos mencionados no ponto anterior, resultando IRC a pagar da correcção a efectuar em conformidade com o presente esclarecimento, não será de liquidar juros compensatórios face às dúvidas surgidas sobre o assunto. O Director-Geral Manuel Jorge Pombo Cruchinho . 1

Baixar

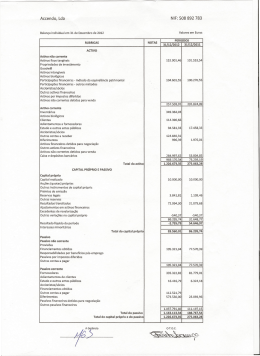

![Balanço APEAL 2012[1]](http://s1.livrozilla.com/store/data/000307595_1-a67f7f21bae5f002d930113ff973fcea-260x520.png)