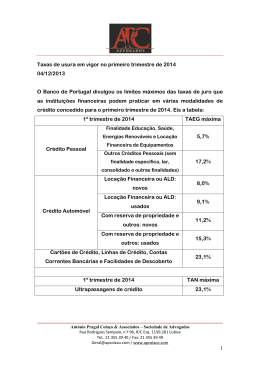

Seminário IDEAS Panorama de Mercado Abril de 2012 Accelerating success. Sumário 1. Visão Geral – Escritórios Padrão 2. São Paulo – Escritórios Padrão A e A+ Rio de Janeiro – Escritórios Padrão A e A+ 3. Visão Geral – Condomínios Industriais e Logística 4. São Paulo – Condomínios Industriais e Logísticos Rio de Janeiro – Condomínios Industriais e Logísticos 5. Build-to-Suit 6. Investimentos 2 1. Visão Geral Escritórios e Condomínios Industriais Principais Características Escritórios Padrão Salas Comerciais: área mínima 35 m² até 100 m² Médio Corporativos: Laje média de 400 m² - São Paulo: One Hundread e Capital - Rio de Janeiro: RB115 e Bay View Edifícios Corporativos: área mínima a partir de 500 m² Igarassu – Marginal Médio Corporativo Marques dos Reis– Retrofit Centro RJ Corporativo 4 Principais Características Condomínios Industriais Módulos ou galpões construídos em um único terreno Flexibilidade de ocupação e expansão Divisão dos custos ocupacionais via rateio (como Condomínio, IPTU, Segurança, Jardinagem, etc) LOG Jundiaí (SP) LOG Campos (RJ) 5 Green Consulting (LEED) no Brasil Alguns Exemplos em São Paulo e Rio de Janeiro Eldorado Business Tower (SP) - 2009 Área Total Construída: 61.135 m² Edifício Cidade Nova Área Total Construída: 29.000 m² Colgate (SP) – 2010 Área Total Construída: 65.888 m² Centro de Distribuição Procter & Gamble (RJ) - 2011 Área Total Construída: 39.000 m² 6 2. São Paulo Escritórios Padrão A e A+ São Paulo – Classes A e A+ Distribuição do Inventário Existente por Região (%) Alphaville Barra Funda Paulista Itaim Regiões Primárias Vila Olímpia Roque Petroni Região # de Empreendimentos Inventário (m²) Distribuição por região Alphaville 11 209.733 12,3% Barra Funda 4 74.498 4,4% Berrini 11 144.654 8,5% Chácara 8 73.832 4,3% Faria Lima 14 234.600 13,8% Itaim 12 158.728 9,3% Marginal 22 340.136 20% Paulista 10 97.777 5,7% Roque Petroni 9 177.524 10,4% Vila Olímpia 13 189.461 11,1% Total Geral 114 1.700.983 Chácara Sto. Antônio 8 Dados do 4º Trimestre de 2011 São Paulo – Classes A e A+ Inventário Existente (m²) x Absorção (m²) Crescimento Médio Anualizado: 13,3% 187 58 205 1.514 131 105 34 1.456 1.701 1.251 1.120 1.015 981 133 2005 96 2006 116 92 2007 2008 Inventário Existente (m²) 143 2009 168 2010 162 2011 Absorção (m²) 9 Dados do 4º Trimestre de 2011 – Dados incluem a região de Alphaville São Paulo – Classes A e A+ Novo Inventário (m²) x Absorção (m²) em 2010 e 2011 Consolidado Novo Estoque X Absorção (m²) Total Entregue: 57.550 m² Total Entregue: 187.467 m² Total Absorvido: 162.367 m² 49.824 m² Absorvido do Estoque Remanescente 112.543 m² 60% 112.543 m² 66% 38.148 m² 34% 74.924 m² 40% 19.402 m² 2010 Absorvido Dados do 4º Trimestre de 2011 Absorvido do Novo Estoque 2011 2011 Não Absorvido 10 São Paulo – Classes A e A+ Taxa de Vacância Trimestral 2008-2011 (%) Taxa de Vacância – Cidade de SP (Sem Alphaville) 8,4 6,8 5,7 4,6 1,6 0,8 2,3 4º T 2008 2º T 2009 4º T 2009 2º T 2010 4º T 2010 Cidade de São Paulo 2º T 2011 4º T 2011 Taxa de Vacância - Alphaville Dois empreendimentos na região da Marginal Pinheiros, 29,4 com apenas 40% pré-locados. 29,7 27,6 Região de Alphaville 25,8 Castelo Branco Office Park II (26.600 m²) com 57% de sua área disponível 1º T 2011 2º T 2011 3º T 2011 4º T 2011 I Tower (40.600 m²)-Entregue início 2011. Dados do 4º Trimestre de 2011 11 São Paulo – Classes A e A+ Preço Médio Pedido de Locação - 2005/2011 (R$/m²/mês) 54,0 52,5 2005 2006 100,5 97,5 92,0 2008 2009 118,5 63,0 2007 2010 2011 Edifícios Entregues em 2011 Região Edifício Área Útil (m²) Alphaville Alphaville Alphaville Berrini Berrini Castelo Branco Office Park Torre II I Tower Centro Administrativo Rio Negro - Torre Jauaperi ECO Berrini Berrini Park 26.600 40.612 11.960 47.240 6.564 Faria Lima Faria Lima 4440 (Antigo Faria Lima Acqua) 22.800 Preço Pedido de Locação ( R$ /m²/mês ) 60,0 90,0 60,0 130,0 90,0 160,0 Cidade Jardim Corporate Center Torre Capital Building 14.813 145,0 Cidade Jardim Corporate Center Torre Park Tower 16.878 140,0 Marginal Marginal Preços 18% superiores ao final de 2010. O ano foi marcado pelo desequilíbrio entre a oferta e a demanda. 12 Dados do 4º Trimestre de 2011 São Paulo – Classes A e A+ Preço Mínimo e Máximo Pedido de Locação por Região (R$/m2/mês) – 4ºT 2011 200 200 145 130 150 140 115 120 80 90 70 70 100 75 70 Dados do 4º Trimestre de 2011 Vila Olimpia Roque Petroni Paulista Itaim Faria Lima Chácara Sto Antônio Berrini 55 Barra Funda 55 Alphaville 95 90 Marginal Pinheiros 90 Preço Médio Pedido de Locação por Região (R$/m²/mês) Região 4º Tri 2011 Alphaville Barra Funda Berrini Chácara Faria Lima Itaim Marginal Paulista Roque Petroni Vila Olímpia 69,0 80,0 112,0 68,5 185,0 178,0 114,0 132,0 111,0 133,0 13 São Paulo– Classes A e A+ Inventário Futuro (m²) Total – 2.594.029 m² 2012 2013 - 2014 1.700.983 579.536 2.280.519 Inventário Existente (m²)* 313.510 Inventário Futuro (m²)* 2012 Principais vetores de crescimento 20% Roque Petroni, 17% Marginal e 17% Faria Lima do total de 579.536 m² 14 Dados do 4º Trimestre de 2011 São Paulo – Classes A e A+ Inventário Futuro (2012 – 2014) Total em construção para os próximos 3 anos: 893.046 m² Paulista 6% Chácara 3% Berrini 6% Roque Petroni 25% Itaim 7% Vila Olímpia 11% Faria Lima 12% Dados do 4º Trimestre de 2011 Alphaville 16% Regiões 2012 2013 2014 TOTAL Alphaville 86.088 60.241 146.329 Berrini 20.816 32.010 52.826 Chácara 24.504 Faria Lima 97.580 14.745 112.325 Itaim 45.408 14.400 59.808 Marginal Pinheiros 98.752 24.700 123.452 Paulista 23.562 Roque Petroni 114.700 70.361 Vila Olímpia 68.126 33.456 Total 579.536 249.913 24.504 26.679 50.241 36.918 221.979 101.582 63.597 893.046 Marginal Pinheiros 14% 15 São Paulo – Classes A e A+ Ciclo de Mercado Corporativo (2006 – 2016) Dados do 4º Trimestre de 2011 16 São Paulo – Classes A e A+ Balanço de 2011 1º Trimestre • Menor taxa de vacância da década: 1,2% 2º Trimestre • Menor do mundo atingindo 0,8% (não considerando Alphaville). 3º Trimestre • O Custo de Ocupação superou o de Nova Iorque - R$131 /m²/mês. • As despesas operacionais R$ 22/m²/mês 4º Trimestre • Valor médio de Locação atingiu o dobro em 5 anos, R$119/m2 mês. • O custo médio de ocupação R$144 m². • As despesas operacionais, atingiram a média de R$ 25/m²/mês Ranking dos 20 maiores Custos de Ocupação no mundo Posição Cidade Valor m² mês USD Valor m² mês R$ 1 Hong Kong 191,68 337,36 2 Paris 100,39 176,69 3 94,10 165,62 4 Tokyo Rio de Janeiro 90,97 160,10 5 London 87,90 154,70 6 Singapore 78,04 137,35 7 Perth 76,88 135,30 8 São Paulo 74,31 130,79 9 Geneva 70,32 123,76 10 Sydey 66,60 117,21 11 Brisbane 64,81 114,06 12 Stockholm 64,76 113,97 13 Milan 62,73 110,41 14 Delhi 61,42 108,10 15 New York 57,77 101,67 16 Mumbai 56,96 100,24 17 Bristol 51,87 91,30 18 19 Melbourne Vancouver 50,15 50,00 88,26 88,00 20 Zurich 49,89 87,80 Dados do 3º Trimestre de 2011 Dados do 4º Trimestre de 2011 17 São Paulo – Classes A e A+ Tendências Vacância – Aumento em 2012 e queda em 2013 Absorção Líquida X Inventário Existente X Taxa de Vacância (2011 a 2013) Absorção – Projetada entre 300.000 3.000 m2 e 400.000m2 2.500 2.000 Preços – Aumento real de 2 a 3% Novo Estoque – Até 2014 prevê-se data de entrega somam 576.138 de m². 0 Dada a futura escassez de terrenos e a 5,0% 1.701 2,8% 1.000 500 7,0% 2.281 5,1% 1.500 893.046 m². Projetos, sem definição de 2.530 7,9% 486 162 2011 2012 Absorção Líquida (m²) 3,0% 360 2013 * 1,0% falta de plano diretor, Retrofits e boutiques são a tendência de mercado. Dados do 4º Trimestre de 2011 18 São Paulo – Vetores de Crescimento Oportunidades - Alphaville Previsão de entrega: mais de 146 mil m² para os próximos anos- 14% Estoque Total Oportunidades de expansão: Terrenos para Incorporação/Valores de Locação Competitivos Preços pedidos de locação: entre R$ 55,00/m² e R$ 90,00/m² (I Tower) Principais empresas instaladas: Philips , Redecard , Amil , Adidas , Natura , Cielo, Nike 19 São Paulo – Vetores de Crescimento Oportunidades – Roque Petroni Previsão de mais de 221 mil m² para os próximos 3 anos – 15% do Estoque Total Preços Pedidos de Locação entre R$ 100,00/m² e R$ 115,00/m² Segundo Projeto da Operação Urbana Água Espraiada, a Avenida Chucri Zaidan será estendida por 3,1 km – entre o Morumbi Shopping à Avenida João Dias, criando oportunidades para o desenvolvimento de novos empreendimentos. 20 3. Rio de Janeiro Escritórios Padrão A e A+ Rio de Janeiro – Classes A e A+ Distribuição do Inventário Existente por Região (%) Classes A e A+ Dados do 2º Semestre de 2011 Região # de Edifícios Inventário Distribuição (m²) por região Barra da Tijuca 36 224.993 23,6% Botafogo 8 124.827 13,1% Centro 24 558.367 58,6% Copacabana 1 10.200 1,1% Flamengo 1 7.033 0,8% Leblon/Ipanema 5 26.857 2,8% Total Geral 75 952.276 22 Rio de Janeiro – Classes A e A+ Inventário Existente (m²) x Absorção (m²) 952 203 102 42 749 647 605 115 82 67 18 2008 2009 Inventário Existente (m²) Dados do 2º Semestre de 2011 2010 2011 Absorção (m²) 23 Rio de Janeiro – Classes A e A+ Absorção Líquida por Região (m²) – 2º Semestre de 2011 Absorção Líquida Total do Segundo Semestre: 53.450 m² 29.485 25.182 Centro Barra da Tijuca Região de Leblon/Ipanema houve devolução de 1.507 m². A absorção em regiões como Botafogo e Flamengo não são representativas Dados do 2º Semestre de 2011 24 Rio de Janeiro – Classes A e A+ Comparativo Taxa de Vacância (%) 15,4% 11,2% 5,2% 2,8% 1,9% 0,5% 0,3% 1º S 2008 4,6% 2º S 2008 1º S 2009 2º S 2009 1º S 2010 2º S 2010 1º S 2011 2º S 2011 A alta da taxa de vacância pode ser atribuída principalmente ao novo estoque que ainda disponibiliza 49% dos 203.524 m² entregues. O total disponível para locação foi 106.284 m² com destaque para a regiões da Barra da Tijuca (vacância de 51.203 m²) e Centro (vacância de 46.435 m²). Dados do 2º Semestre de 2011 25 Rio de Janeiro – Classes A e A+ Preço Médio Pedido de Locação - 2006/2011 (R$/m²/mês) 158,0 119,5 123,0 1º S 2010 2º S 2010 128,0 104,5 96,5 92,0 2º S 2008 1º S 2009 58,0 1º S 2008 2º S 2009 1º S 2011 2º S 2011 Preço pedido médio 23,4% superior ao semestre passado e 28,5% superior ao preço pedido do mesmo período do ano anterior Crescimento Anualizado Efetivo de 19,4% a.a. Dados do 2º Semestre de 2011 26 Rio de Janeiro – Classes A e A+ Preço Mínimo e Máximo Pedido de Locação por Região (R$/m2/mês) 260 150 165 180 170 200 140 150 130 120 115 Dados do 2º Semestre de 2011 Leblon/Ipanema Flamengo Copacabana Centro Botafogo Barra da Tijuca 85 Preço Médio Pedido de Locação por Região (R$/m²/mês) Região 2º Sem 2011 Barra da Tijuca 105,5 Botafogo 155,0 Centro 143,5 Copacabana 160,0 Flamengo 130,0 Leblon/Ipanema 252,5 27 Rio de Janeiro – Classes A e A+ Inventário Futuro (m²) A região do Centro terá destaque em 2012 com a entrega de 175.485, sendo que 19% representam edifícios que passaram por retrofit Em 2013 a região da Barra da Tijuca terá destaque com a entrega de 153.588 m². Deve-se observar a reestruturação e o crescimento do Porto Maravilha com a previsão de entrega de 138.744 m² 2012 2013 - 2016 952.276 259.466 1.211.742 Inventário Existente (m²)* Total – 1.595.147 m² 383.405 Inventário Futuro (m²)* 28 Dados do 2º Semestre de 2011 Rio de Janeiro – Classes A e A+ Ciclo do Mercado Corporativo (2001 – 2016) Dados do 2º Semestre de 2011 29 Algumas Transações em 2011 Venda - Centro Edifício Virtus Corporate Área Total: 21.000 m² Comprador: State Grid Brazil Locação - Porto Edifício Xerox Área locada: 11.050 m² Locatário: Subsea 7 Venda - Centro Edifício Pç Republica 50 Área Total: 15.000 m² Comprador: Integritate Locação- Botafogo Edifício Botafogo Trade Center Área locada: 2.010 m² Locatário: Xerox 30 Rio de Janeiro – Classes A e A+ Tendências para 2012 Preços – Tendência à estabilidade Absorção – Em função dos altos preços de locação a velocidade de absorção será mais lenta Vacância – Deve se manter entre 8% e 10% Novo Estoque – O total estimado até 2014 é de 522.871 m². Atualmente os projetos sem definição de data de entrega somam 120.000 m². 31 Dados do 2º Semestre de 2011. Rio de Janeiro – Vetores de Crescimento Oportunidades Porto Maravilha Revitalização completa da infraestrutura da região Investimento previsto de R$ 7,6 bi Potencial de área construída: 5M m² 32 4. Brasil Condomínios Industriais e Logísticos Condomínios Industriais Brasil Monitoramento do Mercado - 2011 Inventário Existente e Futuro por Região (%) Região Existente (%) Futuro (%) Centro-Oeste 1% 1% Nordeste 6% 18% Norte 2% 1% Sudeste 83% 69% Sul 8% 11% Monitoramento de Condomínios de Galpões e Modulares 204 Empreendimentos – 17,0 MM m² 34% dos empreendimentos estão concluídos e 66% em desenvolvimento 19 Estados Pesquisados Novos Conceitos - Projetos Build-toSuit (1.131.370 m² = 10% de 11.313.702 84 Cidades Pesquisadas m²) Dados do 4º Trimestre de 2011 34 Condomínios Industriais e Logísticos Brasil Visão Geral - 2011 94 Existentes – 5.743.463 m² Preço Médio Pedido de Locação (R$/m²/mês) Taxa de Vacância por Região (%) 34 Construção – 2.447.893 m² 76 Projeto – 8.865.809 m² 204 Empreendimentos – Total de 17.057.165 m² 0% 0,8% Absorção Líquida 2011 1.095.913 m² 27,9% Inventário Entregue em 2011 1.008.985 m² 6,9% Taxa de Vacância Média Nacional 6,0 % 0% Pré-Locação 244.789 m² = 10 % de 2.447.893 m² em construção Destaques para Regiões Sul (36%), Norte (11%) e Sudeste (10%) 35 Dados do 4º Trimestre de 2011 35 Potencial de Crescimento Estoque Per Capita (m²) 5,16 3,76 1,38 120,0 MM 0,38 0,06 China Japão Cingapura M² / habitantes Fonte: Transporte de Inteligência & Colliers International Brasil Dados de 2010 Estados Unidos Brasil 36 5. São Paulo Condomínios Industriais e Logísticos Condomínios Industriais Logísticos Visão Geral 55 Existentes – 3.421.388 m² Regiões Pesquisadas Colliers 19 Construção – 1.284.325 m² 44 Projeto – 5.329.988 m² 118 Empreendimentos –10.035.701 m² 60% Brasil Taxa de Vacância Média 8,6 % Absorção Líquida 560.576 m² Inventário Entregue em 2011 494.695 m² Pré-Locação 64.216 m2 = 5 % de 1.284.325 m² Estoque em Construção Destaques Indaiatuba (50%), Barueri (62%) e Itapevi (93%) Preço Médio Pedido de Locação R$ 19,60/m²/mês 38 Dados do 4º Trimestre de 2011 São Paulo – Condomínios Industriais Inventário Total Existente (m²) x Absorção (m²) X Taxa de Vacância (%) Absorção Líquida Acumulada em 2011– 560.576 m² 4.000.000 10,0% 3.500.000 2.500.000 3.0 2.9 2.7 3.3 3.1 9,5% 9,0% 8,6% 8,6% 8,6% 2.000.000 8,5% 1.500.000 8,0% Taxa de Vacância (%) Inventário Total (m²) 3.000.000 9,6% 9,7% 1.000.000 7,5% 500.000 116.365 131.828 210.532 112.664 105.552 0 7,0% 4T 2010 1T 2011 Inventário Total Existente (m²) 2T 2011 Absorção Líquida (m²) 3T 2011 4T 2011 Taxa de Vacância (%) 4º Trimestre de 2011 – Aumento equiparado entre oferta e demanda, comprovados pela estabilização da Taxa de Vacância em 8,6% Dados do 4º Trimestre de 2011 39 São Paulo – Condomínios Industriais Preços Médios de Locação (R$/m²/mês) 19,30 18,55 18,55 2T 2010 4T 2010 19,60 18,70 18,25 1T 2011 2T 2011 3T 2011 4T 2011 Preço Médio Pedido de Locação Principais Cidades do Estado (R$/m²/mês) Cidade Preço Pedido de Locação (R$/m²/mês) Barueri 26,00 Guarulhos 25,75 Cajamar 21,75 Campinas 21,30 Jundiaí 18,50 Sumaré 18,35 Bragança Paulista 15,00 São José dos Campos 14,30 Média Atual do Estado 19,60 40 Dados do 4º Trimestre de 2011 São Paulo – Condomínios Industriais Inventário Futuro (m²) Total – 10.035.700 m² 2012 3.421.388 1.836.106 18% 2012 5% 2013 43% 2014 2013 5.257.493 2014 a 2016 503.850 5.761.343 Inventário Existente (m²)* 4.274.357 Inventário Futuro (m²)* Em 2012 cidades como Cajamar, Jundiaí e Guarulhos serão os principais vetores de crescimento, com participação de 47% do total previsto de 1.8MM m² 41 Dados do 4º Trimestre de 2011 São Paulo – Condomínios Industriais Ciclo de Mercado (2005 – 2016) • Para os próximos 4 anos espera-se a entrega de mais de 6.6 milhões de m² em todo o Estado Dados do 4º Trimestre de 2011 42 Algumas Transações Industriais 2011 – Campinas, SP Galpão Industrial para Locação Área Total: 38.643 m² Ocupante: DHL 2011 - Cajamar, SP Condomínio Industrial para Locação Área Total: 27.996 m² Ocupante: Penske 2011 – Hortolândia - SP Galpão para Venda em Condomínio Industrial Área Total: 10.042 m² Ocupante: ZTE 2011 – São Paulo, SP Condomínio Industrial para Locação (Bloco B) Área Total: 42.588 m² Ocupante: C & A 2010/2011 – São Carlos, SP Condomínio Industrial para Locação (BTS) Área Total: 25.000 m² Ocupantes: Eletrolux – 20.000 m² e M.U.V. – 5.000 m² 43 Algumas Transações Industriais 2011 – Arujá - SP Condomínio Industrial para Locação (Fase 1) Área Total: 29.260 m² Ocupante: Santher 2011 - Jundiaí, SP Condomínio Industrial para Venda Área Total: 41.170 m² Proprietário: Kinea 2011 - Sorocaba, SP Condomínio Industrial para Locação (Fase 1) Área Total: 33.980 m² Ocupante: Huawei 2011 - Jundiaí, SP Condomínio Industrial para Locação (Galpões 1 e 2) Área Total: 18.563 m² Ocupante: Brascargo 2011 – Cajamar, SP Condomínio Industrial para Locação (Em Construção) Área Total: 28.214 m² Ocupante: Grupo Pão de Açúcar 44 São Paulo – Condomínios Industriais Tendências para 2012 Novo Estoque: Entrega de 1.8MM m2 -Cajamar (16%), Jundiaí (16%) e Guarulhos (15%) Absorção Líquida: 650M m² - 560M m2 em 2011 Taxa de Vacância: Entre 8% e 10%. Preço Médio Pedido de Locação: Aumento real entre 2% e 3% Absorção Líquida X Inventário Existente X Taxa de Vacância (2010 a 2012) 9,0% 5,3MM 6.000.000 9,1% 5.000.000 8,9% 4.000.000 3.4MM 3.000.000 8,7% 8,6% 2.000.000 8,5% 650M 561M 1.000.000 0 8,3% 2011 Absorção Líquida (m²) Dados do 4º Trimestre de 2011 2012 Inventário Total Existente (m²) * Projeções Colliers * Taxa de Vacância (%) 45 Condomínios Industriais – Vetores de Crescimento Oportunidades – Guarulhos Previsão de Entrega de mais de 700 mil m² para os próximos 4 anos Mercado de Condomínios Industriais em expansão Acesso ao futuro trecho Norte do Rodoanel (interligação com os trechos Leste e Oeste) Logística como principal atividade local Preços Pedidos de Locação entre R$ 23,00/m² e R$ 30,00/m² 46 Condomínios Industriais– Vetores de Crescimento Oportunidades – Jundiaí Incentivos Fiscais como IPTU e ITBI Grande quantidade de novas construções e projetos Mais de 440 mil m² previstos a serem entregues na cidade nos próximos 4 anos Taxa de Vacância Média entre 7,3% Preços Pedidos de Locação entre R$ 15,00/m² e R$ 21,00/m² 47 Condomínios Industriais– Vetores de Crescimento Outros Eixos de Crescimento Eixo Dutra / Fernão Dias – Importância e Interesse no Mercado - Novo Trecho Rodoanel Oeste Mercado mais concorrido no Eixo Anhanguera/Bandeirantes – Aumento de Oferta Índice de Eficiência dos Projetos Estabilidade de Valores de Locação 48 4. Rio de Janeiro Condomínios Industriais e Logísticos Rio de Janeiro - Condomínios Industriais Visão Geral - 2011 13 existentes – 740.850 m² 3 em Construção – 137.729 m² 7 em Projeto – 494.145 m² 23 Empreendimentos - Total de 1.372.724 m² Taxa de Vacância Média Estadual 3,6 % Absorção Líquida Acumulada de 2011 174.077 m² Inventário Entregue em 2011 198.483 m² Pré-Locação 68.865 m² = 50 % de 137.729 m² Destaques para cidade do Rio de Janeiro (40%) Preço Médio Pedido de Locação R$ 25,00/m²/mês 50 Dados do 4º Trimestre de 2011 Rio de Janeiro – Condomínios Industriais Inventário Total Existente (m²) x Absorção (%) Absorção Líquida Acumulada em 2011– 174.077 m² 689.900 689.900 719.900 740.850 542.367 88.878 98.271 30.468 4T 2010 1T 2011 2T 2011 Inventário Total Existente (m²) 25.941 3T 2011 19.397 4T 2011 Absorção Líquida (m²) A devolução de alguns módulos no decorrer de 2011 impactou no total líquido absorvido acumulado do ano Dados do 4º Trimestre de 2011 51 Rio de Janeiro – Condomínios Industriais Comparativo de Taxa de Vacância no Estado (%) 8,4% 6,4% 4T 2010 Dados do 4º Trimestre de 2011 1T 2011 3,5% 3,5% 3,6% 2T 2011 3T 2011 4T 2011 52 Rio de Janeiro – Condomínios Industriais Preços Médios Pedidos de Locação no Estado (R$/m²/mês) 24,95 25,15 25,00 2T 2011 3T 2011 4T 2011 22,00 19,90 2T 2010 20,60 4T 2010 1T 2011 Preços Médios Pedidos de Locação por Cidade (R$/m²/mês) Cidade Preço (R$/m²/mês) Dados do 4º Trimestre de 2011 Rio de Janeiro Duque de Caxias Pavuna Belford Roxo Itaborai 26,90 25,15 25,00 22,00 19,00 Campos de Goytacazes Média Atual do Estado 13,13 25,00 Rio de Janeiro – Condomínios Industriais Inventário Futuro (m²) 2012 2013 - 2016 740.850 943.026 Inventário Existente (m²)* 202.176 Total - 1.372.724 m² 429.698 Inventário Futuro (m²)* Em 2012 cidades como Rio de Janeiro, Duque de Caxias e Queimados serão os principais vetores de crescimento, cada qual com participação de 46%, 27% e 15% do total previsto de 202.176 m² 54 Dados do 4º Trimestre de 2011 Rio de Janeiro – Condomínios Industriais Ciclo de Mercado (2005 – 2016) Para os próximos 4 anos espera-se a entrega de mais de 630 mil m² em todo o Estado Dados do 4º Trimestre de 2011 55 Algumas Transações Industriais 2010/2011 – Belford Roxo (RJ) Condomínio Industrial para Locação Área Total: 110.000 m² 2010/2011 – Rio de Janeiro Galpões em Condomínio Industrial para Locação Área Total: 154.175 m² 2011 – Pavuna (RJ) Compra de Condomínio Industrial Área Total: 76.000 m² Comprador: Prosperitas 2011 – Rio de Janeiro (RJ) Compra de Condomínio Industrial Área Total: 41.400 m² Comprador: Prosperitas 56 Rio de Janeiro – Condomínios Industriais Balanço de 2011 1º Trimestre • Maior taxa de vacância do ano – 6,4% • Inventário entregue no período: 147.533 m² 2º Trimestre • Preço pedido de R$ 32,00/m²/mês no Estado foi o maior do país • Não houve novo estoque entregue no trimestre 3º Trimestre • Entrega de 30.000 m² no empreendimento Cargo Park, na cidade de Rio de Janeiro, totalmente locados • Inventário entregue no período: 30.000 m² 4º Trimestre • Absorção líquida do período foi de 19.397 m² nas cidades do Rio de Janeiro e Duque de Caxias • Inventário entregue no período: 20.950 m² Dados do 4º Trimestre de 2011 57 Rio de Janeiro – Condomínios Industriais Tendências para 2012 Novo Estoque: Entrega de 202 mil m², distribuídos entre as cidades de Rio de Janeiro, Duque de Caxias e Queimados. Absorção Líquida: Estima-se absorção anual em torno de 180.000 m² Taxa de Vacância: Entorno de 3%. Preço Médio Pedido de Locação: Expectativa de pequena queda em virtude da localização dos novos condomínios. Dados do 4º Trimestre de 2011 58 Rio de Janeiro – Vetores de Crescimento Oportunidades Norte Fluminense: Macaé e Campos (Porto Açú); Região Metropolitana: Itaboraí (COMPERJ), Magé, Duque de Caxias, Queimados, Seropédica, Itaguaí; Região Oeste do Rio de Janeiro; Região Sul Fluminense: Dutra destaques – Porto Real, Resende, Itatiaia. 59 Build-to-Suit Accelerating success. Colliers – Algumas Transações Build-to-Suit Itatiaia, RJ Procter & Gamble 39,000 m2 Locação Certificação LEED Construção 7 meses Rio de Janeiro, RJ Exel/ Unilever 17,500 m2 Locação Construção 6 meses Louveira, SP Exel/ Unilever 120,000 m2 Locação Construção 8 meses Osasco, SP DHL/ Becton & Dickinson 10,000 m2 Locação Construção 6 meses Queimados, RJ Procter & Gamble 15,000 m2 Locação 61 Colliers – Algumas Transações Build-to-Suit Araucária, PR Exel / Kraft 42,697 m2 Locação Construção 6 meses São José dos Pinhais, PR Akzo Nobel 7,200 m2 Locação Construção 7 meses Guarulhos,SP 5 Hotéis do Grupo Posadas 65,000 m2 Locação Hortolândia, SP Comsat / Lockheed 4,000 m2 Locação 62 Colliers – Algumas Transações Build-to-Suit Brasília, DF Exel do Brasil 2,600 m2 Locação Construção 4 meses Hortolândia, SP IBM Brasil 7,000 m2 Locação Hortolândia, SP C-Mac 4,000 m2 Locação Louveira, SP Exel/ Kraft 31,217 m2 Locação Construção 6 meses 63 6. Investimentos HISTÓRICO DE CAP RATES MÉDIOS POR SEGMENTO (%) DESEMPENHO ANUAL | REAL ESTATE X INDICADORES FINANCEIROS (2007 - 2011) ESTOQUE DE INVESTIMENTOS POR INSTRUMENTOS Obrigado Daniel Rezende (55-11) 3323-0035 [email protected] www.colliers.com.br São Paulo Rio de Janeiro Recife R. Olimpíadas, 205 - 1° andar 04551-000 São Paulo SP tel +55 11 3323 0000 Av. Almirante Barroso, 63 20031-003 Rio de Janeiro RJ tel +55 21 2524 4242 Av. Gov. Agamenom Magalhães, 4.575 50070-160 Recife PE tel +55 81 3037 2222

Baixar