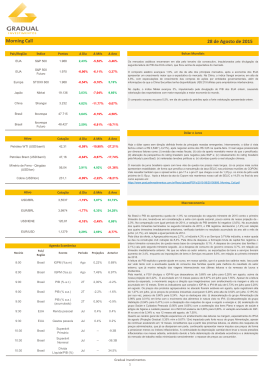

15 de Setembro de 2015 Morning Call 15 de Setembro de 2015 País/Região Índice Pontos Δ Dia Δ Mês Δ Ano Bolsas Mundiais EUA S&P 500 1.953 -0,41% -0,97% -5,14% Os mercados asiáticos encerraram em direções divergentes, com investidores aguardando decisão do Fomc na próxima quinta-feira (17). EUA S&P 500 Futuro 1.946 0,10% -0,75% -4,29% O mercado chinês recuou 3,5%, impactado negativamente pela saída de investidores estrangeiros, receosos com o crescimento do país. Europa STOXX 600 1.953 0,13% -2,40% 3,37% No Japão, o índice Nikkei encerrou em alta de 0,34%, após o Banco Central do país manter a política monetária inalterada, de acordo com as expectativas do mercado. Japão Nikkei 18.026 0,34% -4,57% 3,30% O composto europeu operava próximo à estabilidade, com investidores ainda adotando postura cautelosa, aguardando Fomc. No lado positivo, as produtoras de veículos avançavam, após dados positivos do setor na Zona do Euro. China Shangai 3.005 -3,52% -6,26% -7,10% Brasil Ibovespa 47.282 1,90% 1,41% -5,45% Brasil Ibovespa Futuro 47.783 2,10% 1,29% -11,90% Ativo Cotação Δ Dia Δ Mês Δ Ano Petróleo WTI (USD/barril) 44,37 0,84% -9,82% -23,67% Petróleo Brent (USD/barril) 46,59 0,47% -13,96% -18,73% Mínério de Ferro - Qingdao (USD/ton) 57,28 -1,41% 1,90% -19,62% Cobre (USD/ton) 240,65 -0,31% 2,93% -14,83% Ativo Cotação Δ Dia Δ Mês Δ Ano USD/BRL 3,8154 -1,43% 5,38% 43,57% EUR/BRL 4,3194 -1,58% 6,37% 34,29% USD/IENE 119,71 -0,43% -1,25% -0,06% EUR/USD 1,1317 0,00% 0,95% -6,46% Agenda Econômica Horário País/ Região Evento Período Projeções Anterior 6:00 Europa Balança Comercial Jul 28.0B 26.4B 6:00 Alemanha Expectativas ZEW Set 18.3 25.0 8:00 Brasil IGP-10 Set 0,56% 0.34% 9:30 EUA Vendas no varejo (% a.m.) Ago 0.3% 0.6% 9:30 EUA Empire Manufacturing Set 0.00 -14.92 10:15 EUA Produção Industrial (% a.a.) Ago -0.2% 0.6% -- Brasil Arrecadação Federal Ago 99000M 104868M Dólar e Juros Hoje o dólar opera sem movimento definido às principais moedas emergentes. Internamente, o dólar que chegou a negociar acima de R$ 3,90 com a tensão após o rebaixamento do rating brasileiro pela S&P na quinta-feira fechou ontem a R$ 3,845 (+0,77%). Além disso, pesando para a desvalorização do real nos últimos meses podemos destacar: (i) nova revisão para meta fiscal de 2016 (ii) ciclo de aperto monetário menor do que o precificado; (iii) reiteradas tensões políticas e; (iv) dúvidas quanto a real situação chinesa. Já o mercado de juros brasileiro opera com viés de alta em todos os prazos após o anúncio de mais cortes nos gastos do governo. Apesar da explicitação da intenção do BCB de manter a SELIC estável, os prazos mais curtos que já precificaram esse cenário, estão precificando com probabilidade relevante que o BCB deve voltar a elevar juros ainda esse ano. Vale ressaltar que a curva de juros que ficou negativamente inclinada desde novembro de 2014 voltou a ficar flat nos últimos dias. Macroeconomia Na Europa, A zona do euro teve superávit comercial de 31,4 bilhões de euros em julho, o maior desde pelo menos 2004, numa indicação de que a fraqueza do euro continuou sustentando o crescimento na região no começo do terceiro trimestre ao impulsionar as exportações e conter as importações. Em julho de 2014, o bloco teve superávit comercial muito menor, de 21,2 bilhões de euros. Já o índice de expectativas econômicas da Alemanha caiu para 12,1 em setembro, de 25,0 em agosto, segundo dados divulgados hoje pelo instituto alemão ZEW, enquanto o índice de condições atuais do ZEW surpreendeu positivamente, subindo para 67,5 neste mês, de 65,7 em agosto. Ontem, no Brasil, o governo anunciou corte de R$ 26 bilhões em despesas, adiamento de reajuste de servidores públicos, suspensão de concursos públicos e elevação de impostos. O governo também incluiu no adendo ao projeto enviado aos parlamentares a recriação da CPMF, que terá vigência por quatro anos com alíquota de 0,20% e poderá render R$ 32 bilhões para cobrir pagamento de aposentadorias. As medidas, apresentadas pelos ministros do Planejamento, Nelson Barbosa, e da Fazenda, Joaquim Levy, têm como objetivo cobrir o déficit de R$ 30,5 bilhões no Orçamento do próximo ano e alcançar superávit de 0,7% do PIB (R$ 34,4 bilhões). Durante o anúncio, foram listadas nove medidas que, segundo Barbosa, resultarão em um esforço fiscal de R$ 64,9 bilhões. Parte do pacote terá de ser aprovada pelo Congresso, como a nova CPMF. Programas sociais, como o Minha Casa Minha Vida, e o Programa de Aceleração do Crescimento (PAC) também sofreram cortes. Já o IGP-10 divulgado hoje subiu 0,61% em setembro, acima da nossa projeção de 0,56% e ante avanço de 0,34% em agosto. Com o resultado, o índice acumula aumentos de 5,88% no ano e de 7,82% em 12 meses. A FGV informou ainda os resultados dos três indicadores que compõem o IGP-DI de setembro. O IPA-10, que representa o atacado, subiu 0,82% neste mês, após avançar 0,23% em agosto. Os preços dos produtos agropecuários atacadistas subiram 1,35% em setembro, após alta de 0,16% em agosto. Já os preços dos produtos industriais no atacado registraram alta de 0,61%, ante avanço de 0,26% observado no mês passado. Pela ótica dos estágios a alta também foi generalizada, apesar do maior impacto nos estágios iniciais. O IPC-10, que apura a evolução de preços no varejo, cresceu 0,15% em setembro, em comparação com alta de 0,43% no mês anterior. Aqui o destaque fica por conta da deflação do grupo Alimentação de -0,33% frente alta de 0,61% na leitura passada e da desaceleração do grupo Habitação, que registrou variação de 0,33% frente 0,72% no mês passado. Já o INCC-10, que mensura o impacto de preços na construção, apresentou alta de 0,36%, contra avanço de 0,77% na mesma base de comparação. Quanto ao cenário geral de inflação acreditamos que a partir das próximas leituras, os efeitos dos reajustes de preços administrados, que já se dissiparam em parte, continuarão apresentar menor impulso aos preços de forma a pressionar menos os índices inflacionários. A continuidade da depreciação cambial deve levar a novas pressões inflacionárias nos meses adiante, entretanto devido a forte deterioração da atividade econômica e a deterioração do mercado de trabalho estão minimizando sensivelmente o repasse de preços ao consumidor. Em relação ao IPCA, acreditamos que o nível mais alto acumulado em 12 meses se deu em julho a 9,56% após recuar para 9,53% com a leitura de agosto. Apesar da aceleração na margem, esperamos que a tendência de desaceleração no acumulado em 12 meses persista na leitura de setembro (Projeção Gradual: 0,41% m/m e 9,35% 12m). Gradual Investimentos 1 15 de Morning Call 15 de Setembro de 2015 Maiores Altas Ativo Preço Variação OIBR4 3,01 9,06% QUAL3 17,79 6,40% BBAS3 17,08 5,86% TBLE3 34,85 5,41% LAME4 16,30 5,23% Maiores Baixas Ativo Preço Variação USIM5 4,28 -7,96% GOAU4 3,62 -6,22% GGBR4 6,30 -5,69% CSNA3 4,92 -4,09% BRAP4 9,80 -3,64% 2015 Focus Embraer – (EMBR3) – A companhia informou o recebimento de um pedido firme da SkyWest para 18 jatos E175, com valor estimado em US$ 800 milhões, que serão incluídos na carteira de pedidos do terceiro trimestre. A entrega do primeiro avião está prevista para 2016. A notícia é positiva para as ações da companhia. Medidas de ajuste Fiscal – Ontem (15) o governo anunciou uma série de medidas de cortes de gastos e aumento de receitas, na tentativa de equalizar o déficit do orçamento para 2016, na tentativa de gerar um superávit de 0,7% do PIB em 2016. Dentre as medidas, está a redução do Reintegra, benefício fiscal gerado às empresas exportadoras de manufaturados, que devolve parte da receita obtida com as exportações para compensar impostos acumulados. Em março de 2015, a alíquota do Reintegra foi reduzida de 3% para 1%, prevista para permanecer assim até o fim de 2016, quando seria elevada para 2% até o fim de 2017 e 3% até o fim de 2018. Com as medidas anunciadas ontem, a alíquota caiu para 0,1% até o fim de 2016, com elevação de 1% até o fim de 2017, 2% até o fim de 2018 e 3% em 2019. A medida é marginalmente negativa para o setor de exportação de produtos industrializados, impactando empresas como Embraer, Braskem, setor industrial, setor de papel e celulose e siderúrgicas. Além disso, o governo anunciou também estabeleceu um teto da Taxa de Juros de Longo Prazo (TJLP) de 5% para cálculo de juros sobre o capital próprio das empresas. A medida é marginalmente negativa diversos setores e ativos, já que a maior parte das empresas utilizam o benefício fiscal gerado pelo JCP, já que a TJLP está atualmente em 6,5%, com expectativa de mais um aumento de 0,5% até o fim do ano. Ainda assim, acreditamos que o estabelecimento do teto pode ser visto com certo otimismo no curto prazo, já que minimiza a possibilidade do fim do benefício fiscal gerado pelo JCP. Outra medida anunciada foi a redução do benefício de PIS/Cofins para o setor químico, que viu a alíquota ser reduzida de 5,6% para 1% em abril de 2013, para compra de matérias primas como nafta, propano, eteno e propeno. Com a alteração desta medida, esperamos um impacto marginalmente negativo sobre as ações da Braskem. Petrobrás – (PETR3, PETR4) – De acordo com matéria veiculada pelo “Valor”, ao menos 31 plataformas na Bacia de Campos já aderiram à greve por tempo indeterminado na Petrobrás, de acordo com o Sindipetro. O real impacto sobre a produção é incerto, já que segundo relatos, a companhia tem recorrido a equipes de contingência para substituir os grevistas. De acordo com o “Valor”, os sindicalistas apostam no “efeito surpresa e desgaste das equipes de contingência, mantendo o sigilo quanto ao início da greve, que pode começar a qualquer momento". Projeções Econômicas Dado Análise de Notícias 2015 - Gradual Selic 14,25% 14,25% IPCA 9,28% 9,24% Câmbio 3,70 3,80 PIB -2,55% -2,50% O Sindipetro pede o fim do programa de venda de ativos da companhia, sobretudo da BR Distribuidora e da Transpetro, além de manutenção dos investimentos da estatal. Acreditamos que a notícia é marginalmente negativa para as ações da companhia. Projeções Econômicas Dado 2016 Focus 2016 - Gradual Selic 12,00% 11,00% IPCA 5,64% 4,75% Câmbio 3,80 4,01 PIB -0,60% 0,40% Gradual Investimentos 2 15 de Morning Call 15 de Setembro de 2015 Próximos Proventos - Data "EX" Código Empresa Tipo de Provento Valor Bruto Valor Liquido Data de Divulgação Data "COM" Data "EX" Data de Pagamento POMO4 Marcopolo SA JSCP R$ 0,024 R$ 0,021 24/02/2015 21/09/2015 22/09/2015 30/12/2015 MGLU3 Magazine Luiza SA Grupamento Fator: 0,125 - 10/09/2015 30/09/2015 01/10/2015 - Próximos Proventos - Data de Pagamento Código Empresa Tipo de Provento Valor Bruto Valor Liquido Data de Divulgação Data "COM" Data "EX" Data de Pagamento SEER3 Ser Educacional SA JSCP R$ 0,03 R$ 0,03 03/08/2015 31/07/2015 03/08/2015 15/09/2015 GETI4 AES Tiete SA Dividendo R$ 0,37 - 10/08/2015 07/08/2015 10/08/2015 25/09/2015 TBLE3 Tractebel Energia SA Dividendo R$ 0,48 - 27/07/2015 20/08/2015 21/08/2015 25/09/2015 ABEV3 Ambev SA Dividendo R$ 0,15 - 31/08/2015 08/09/2015 09/09/2015 28/09/2015 BRSR6 Banrisul JSCP R$ 0,23 R$ 0,19 10/09/2015 09/09/2015 10/09/2015 28/09/2015 POMO4 Marcopolo SA JSCP R$ 0,02 R$ 0,02 24/02/2015 22/06/2015 23/06/2015 30/09/2015 CIEL3 Cielo SA Dividendo R$ 0,22 - 29/07/2015 11/09/2015 14/09/2015 30/09/2015 CIEL3 Cielo SA JSCP R$ 0,06 R$ 0,05 29/07/2015 11/09/2015 14/09/2015 30/09/2015 BBAS3 Banco do Brasil SA JSCP R$ 0,27 R$ 0,23 28/08/2015 11/09/2015 14/09/2015 30/09/2015 ITUB3 Itau Unibanco Holding SA Dividendo R$ 0,02 - 28/08/2015 31/08/2015 01/09/2015 01/10/2015 ITUB4 Itau Unibanco Holding SA Dividendo R$ 0,02 - 28/08/2015 31/08/2015 01/09/2015 01/10/2015 ITSA4 Itausa - Investimentos Itau SA Dividendo R$ 0,02 - 28/08/2015 31/08/2015 01/09/2015 01/10/2015 BBDC3 Banco Bradesco SA JSCP R$ 0,02 R$ 0,01 17/08/2015 01/09/2015 02/09/2015 01/10/2015 BBDC4 Banco Bradesco SA JSCP R$ 0,02 R$ 0,02 17/08/2015 01/09/2015 02/09/2015 01/10/2015 SANB11 Banco Santander Brasil SA Dividendo R$ 0,81 - 09/09/2015 09/09/2015 10/09/2015 05/10/2015 CTIP3 CETIP Dividendo R$ 0,30 - 07/08/2015 12/08/2015 13/08/2015 08/10/2015 EMBR3 Embraer SA JSCP R$ 0,04 R$ 0,03 06/08/2015 17/08/2015 18/08/2015 14/10/2015 VALE3 Vale SA Dividendo USD 0,194048 - 01/02/2015 15/10/2015 16/10/2015 30/10/2015 VALE5 Vale SA Dividendo USD 0,194048 - 01/02/2015 15/10/2015 16/10/2015 30/10/2015 Gradual Investimentos 3 15 de Disclaimer 15 de Setembro de 2015 Research Daniel Marques, CNPI, CMT [email protected] Gesley Henrique Florentino, CNPI-P [email protected] João Marcello Schoenberger, CNPI-T [email protected] Equipe Econômica André Perfeito - Economista-Chefe [email protected] Rafael Gonçalves [email protected] DISCLAIMER Este relatório foi elaborado pela equipe de análise da Gradual Investimentos. Trata-se de um material de uso exclusivo desta instituição e de seus clientes, não podendo ser reproduzido ou distribuído , em todo ou e parte, sem expressa autorização da Gradual. Este relatório é distribuído com o objetivo de fornecer informações que possam ajudar o investidor na sua decisão de investimento, porém não visa oferta ou solicitação de compra e venda de qualquer instrumento financeiro. As informações contidas neste relatório são consideradas confiáveis na data de sua publicação, entretanto, não representam por parte da Gradual garantia de exatidão dos dados factuais utilizados. O presente relatório não deve ser considerado de forma isolada, sendo que as opiniões, estimativas e projeções aqui constantes são baseadas em julgamento do(s) analista(s) de investimento envolvido(s) na sua elaboração e são, portanto, sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O analista responsável pela elaboração deste relatório - Sr. Daniel Marques - declara, nos termos do artigo 17 da Instrução CVM n° 483/10, que: (I) as análises e recomendações refletem única e exclusivamente suas opiniões pessoais, às quais foram realizadas de forma independente e autônoma, inclusive em relação à Gradual Investimentos; (II) informar o investidor caso esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesses, incluindo, mas não se limitando aos casos em que: a) possuir vínculo com pessoa natural que trabalhe para o emissor objeto do relatório de análise, esclarecendo a natureza do vínculo; b) seu cônjuge ou companheiro, seja direta ou indiretamente, em nome próprio ou de terceiros, titular de valores mobiliários objeto do relatório de análise; ou envolvidos na aquisição, alienação ou intermediação dos valores mobiliários objeto do relatório de análise; c) a remuneração do(s) analista(s) de investimento está, direta ou indiretamente, influenciada pelo resultado proveniente dos negócios e operações financeiras realizadas pela Gradual Corretora. Gradual Investimentos 4

Baixar