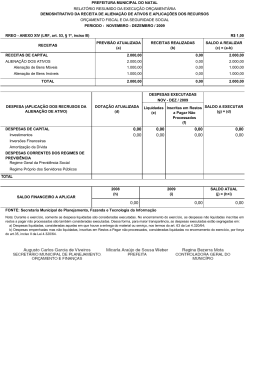

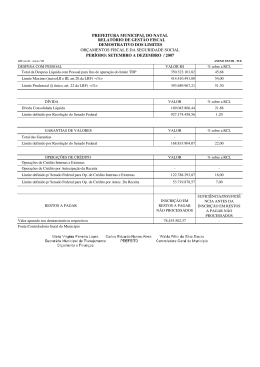

RESOLUÇÃO DE QUESTÃO DE CONCURSO Colegas concursandos, Desejo a todos os nossos alunos, em especial aos candidatos inscritos para o concurso da CGU e os que já estão se preparando para o TCU, que realizem uma preparação planejada e com objetividade, procurando, mesmo diante das dificuldades, manter o equilíbrio e jamais desistir. Objetivando contribuir na assimilação do conteúdo de Contabilidade Pública para a prova da CGU, neste nosso encontro de hoje apresento a resolução de mais uma questão de concurso recente elaborado pela ESAF. O principal objetivo é a preparação para os concursos da CGU e TCU. Considero uma questão simples, porém, um pouco trabalhosa e que pode desencorajar alguns concorrentes. Sucesso é uma conseqüência. Devemos chamá-lo de realização. Não se almeja o sucesso e sim um objetivo. A realização de nosso objetivo é o nosso sucesso. Trace um objetivo e se planeje para alcançá-lo (Cláudio Haddad). Bom estudo! (ESAF – Auditor TCE – GO 2007) Ao final do exercício, uma determinada entidade de direito público, que realiza o controle das disponibilidades de caixa segregando os recursos de acordo com a destinação, apresentou os seguintes dados referentes à execução orçamentária e financeira (valores em mil): 1 Considere ainda que, para fins de elaboração do Balanço Orçamentário, será considerada despesa realizada: ◘ a despesa em que já se tenha verificado o direito adquirido pelo credor, tendo por base os títulos e os documentos comprobatórios do respectivo crédito, acrescida dos restos a pagar não-processados inscritos ao final do exercício. Analisando as informações, indique a opção correta em relação ao Balanço Orçamentário da entidade. a) O superávit orçamentário foi de 700. b) A entidade apresentou déficit corrente. c) O excesso de arrecadação, originário da receita de alienação bens, no montante de 100, não poderá ser utilizado como fonte de recursos para a abertura de crédito adicional no exercício seguinte, com a finalidade de pagamento de juros da dívida. d) O montante inscrito em restos a pagar processado soma 200. e) Será inscrito em restos a pagar o valor de 250. Resolução 2 O comando da questão informa que os dados demonstrados são referentes ao final do exercício. Essa informação é importante porque nesse caso a despesa será considerada pelo empenho. Se não fosse considerado o encerramento do exercício financeiro a despesa seria computada pela liquidação. Cálculos: a) Superávit/déficit orçamentário: Receitas arrecadadas Correntes Serviços Juros De capital Alienação de bens I - Total das receitas arrecadadas Despesas executadas Correntes Pessoal Juros De capital Inversões financeiras Investimentos II - Total das despesas Resultado: I – II = Superávit orçamentário Conclusão: Superávit orçamentário de $ 800. Opção Errada. 1.300 350 500 2.150 600 250 150 350 1.350 800 b) Déficit/superávit corrente: Receitas arrecadadas Correntes Serviços 1.300 Juros 350 (-) Despesas correntes Pessoal 600 Juros 350 = Superávit corrente 700 Conclusão: Houve superávit corrente de $ 700. Opção Errada. c) Excesso de arrecadação- originário da receita de alienação bens: Receita de alienação de bens arrecadada 500 (-) Receita de alienação de bens prevista (400) = Excesso ou superávit de arrecadação 100 Conclusão: Objetivando a preservação do patrimônio público, a LRF estabelece em seu art. 44 que é vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa 3 corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos. Portanto, essa determinação legal vincula a aplicação das receitas de capital provenientes da alienação de bens em despesas correntes, exceto se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos. Atenção! A vinculação é só para as receitas de capital provenientes da alienação de bens. Observe que a LRF permite a aplicação das receitas de capital da alienação de bens dos fundos de previdência do regime geral (INSS) e do regime dos servidores públicos em despesas correntes, desde que autorizado em lei. Em síntese, o excesso de arrecadação, originário da receita de alienação bens, no montante de 100, não poderá ser utilizado como fonte de recursos para a abertura de crédito adicional no exercício seguinte, com a finalidade de pagamento de juros da dívida, posto que “juros da dívida” é despesa corrente. Opção Correta. d) Montante inscrito em restos a pagar processado: Total das despesas liquidadas 1.100 (-) Total das despesas pagas (1.030) = Restos a pagar processados 70 Conclusão: O montante inscrito em restos a pagar processado, ou seja, de despesa empenhada e liquidada é de $ 70. Opção Errada. e) Valor inscrito em restos a pagar (processado e não processado): Total das despesas empenhadas 1.350 (-) Total das despesas pagas (1.030) = Restos a pagar (processados + não processados) 320 Conclusão: O valor inscrito em restos a pagar no final do exercício totaliza $ 320. A resolução da opção “d” evidenciou que os restos a pagar de despesa liquidada (restos a pagar processados) totalizaram $ 70. Assim sendo, o montante dos restos a pagar não processados é $ 250 (320 – 70). Opção Errada. 4

Download