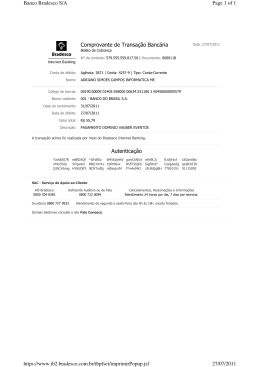

Ivani Benazzi de Andrade Gerente Departamental Banco Bradesco 2 3 I Abertura Pres. APIMEC: Débora de Souza Morsch Pres. Bradesco: Márcio Artur Laurelli Cypriano II Cenário Econômico Octavio de Barros III Grupo Bradesco Milton Vargas IV Perguntas e Respostas 4 5 6 Márcio Artur Laurelli Cypriano Diretor Presidente Banco Bradesco 7 8 I Abertura Pres. APIMEC: Débora de Souza Morsch Pres. Bradesco: Márcio Artur Laurelli Cypriano II Cenário Econômico Octavio de Barros III Grupo Bradesco Milton Vargas IV Perguntas e Respostas 9 10 Qual o Tamanho da Desaceleração Global e qual Será seu Impacto no Brasil Brasil? ? Quem Terá mais Força na Economia Global? DESENVOLVIDOS EMERGENTES 11 Luz Própria: Contribuição para o Crescimento Global: Emergentes X Desenvolvidos 1993 - 2008 (%) 79,5 69,5 68,0 65,0 63,5 61,4 55,4 44,6 38,6 36,5 35,0 30,5 32,0 DESENVOLVIDOS Fonte: FMI Elaboração/ (*) Projeções: Bradesco - DEPEC * 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 20,5 EMERGENTES 12 Participação dos Países Emergentes no PIB Mundial 1985 - 2008 (%) 63,1 63,2 64,1 63,6 64,0 63,4 63,1 62,2 60,5 57,5 AVANÇADOS 56,4 55,2 36,9 44,8 42,5 EMERGENTES 40,4 38,5 37,0 36,8 36,6 36,2 Fonte: FMI/WEO (*) Preliminar Elaboração: Bradesco - DEPEC 2008* 2007* 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 36,4 13 Índice Agregado de Atividade Econômica (PMI) Emergentes x Desenvolvidos 2006 - 2008 Emergentes (BRIC´s, Polônia e Rep. Tcheca) 22,8% do PIB mundial e 45,8% do PIB dos Emergentes 56,8 55,7 55,8 54,9 54,7 54,2 53,9 54,4 51,7 51,9 52,3 Desenvolvidos 50,2 50 Fonte: Ecowin Elaboração: Bradesco - DEPEC jul/08 jun/08 mai/08 abr/08 mar/08 fev/08 jan/08 dez/07 nov/07 out/07 set/07 ago/07 jul/07 jun/07 mai/07 abr/07 mar/07 fev/07 jan/07 dez/06 nov/06 out/06 set/06 ago/06 jul/06 jun/06 mai/06 abr/06 mar/06 49,1 14 Índice Bradesco de Commodities Agrícolas - Grãos 1980 – 2008 (Atualizado 19 19/Set/ /Set/08 08) ) 1980=100 230 153 122 Média 82 90 89 85 81 85 86 83 Fonte: FMI Elaboração/ (*) Projeções: Bradesco - DEPEC 15 2008* 2007 2006 2005 2004 2003 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 89 83 71 72 73 70 67 1980 103 100 2002 91 102 98 2001 87 92 95 2000 99 98 1999 100 101 Índice Bradesco de Commodities Metálicas 1980 – 2008 (Atualizado 19/Set/08) 431 1980=100 349 297 203 Média 151 Fonte: FMI Elaboração/ (*) Projeções: Bradesco - DEPEC 16 2008* 2007 2006 2005 2004 111 2003 2002 2001 1998 1997 1996 2000 99 109 101 98 1995 1994 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 88 82 87 88 81 77 75 116 94 104 1993 110 1981 1980 100 121 1999 127 125 123 Preços Médios Anuais do CRB (Índice de Commodities que inclui Petróleo) 2000--2009 2000 395 360 330 310 320 275 242 220 206 2000 2001 211 2002 2003 2004 2005 2006 2007 2008* 2009* Fonte: Bloomberg Elaboração/ (*) Projeções: Bradesco - DEPEC 17 Taxa de Crescimento do PIB do Mundo 1980 - 200 2009 9 4,6 Média no Período 4,5 5,0 4,9 4,9 4,7 4,4 4,0 3,6 3,5 3,7 3,7 3,8 3,7 3,6 3,6 3,5 3,5 3,4 3,3 2,9 2,8 2,7 2,5 2,2 2,0 2,1 2,0 2,0 1,4 Fonte: FMI/WEO Elaboração/ (*) Projeções: Bradesco - DEPEC 2009* 2008* 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 0,9 18 Hipóteses de Projeções de Crescimento Econômico Imputadas pelo DEPEC 2007 200 7 - 2009 (%) EUA Alemanha França Itália Espanha Reino Unido Japão China Índia Rússia Indonésia Arábia Saudita Brasil 2007 2008* 2009* 2,1 2,6 1,9 1,5 3,8 3,0 2,1 11,9 9,2 8,1 6,3 4,1 5,4 1,2 1,6 1,2 0,3 1,4 1,2 1,3 9,7 7,5 7,5 5,8 5,9 5,2 1,0 1,2 1,0 0,4 0,4 0,6 1,2 8,5 7,0 7,0 5,5 5,4 3,5 Elaboração/ (*) Projeções: Bradesco - DEPEC 19 Crise sistêmica pediu uma solução igualmente sistêmica. A roda deve voltar a girar. 20 21 Perdas dos Bancos com a Crise de Crédito nos EUA e Recomposição do Capital (Atualizado em 19/Set/08) US$ Bilhões 519,3 Perda Capital 364,9 263,2 232,2 184,2 158,6 23,9 Mundo Fonte: Bloomberg Elaboração: Bradesco - DEPEC America Europa 22,1 Asia 22 PROGRAMA DE RESGATE PÓS-LEHMAN BROTHERS Ninguém mais se pergunta “qual será a próxima vítima”. A roda tende a voltar a girar e os ativos voltarão a ter preços, inclusive imóveis. 23 LIÇÕES DA CRISE Em crises de confiança, tratamento caso a caso e escolha discricionária da autoridade reguladora simplesmente não funcionam. 24 LIÇÕES DA CRISE Esta é uma crise bancária essencialmente americana (e de poucos bancos não americanos), mas o aperto de crédito é sim global. 25 LIÇÕES DA CRISE A inédita intervenção coordenada e massiva dos Bancos Centrais tornou-se crucial na solução das crises. 26 LIÇÕES DA CRISE Nova regulação que poderá favorecer uma restruturação societária bancária nos Estados Unidos e eventualmente em outros países maduros. 27 LIÇÕES DA CRISE Redução considerável das operações muito alavancadas no sistema financeiro americano. 28 LIÇÕES DA CRISE Bancos de investimento passarão a ser regulados em todo mundo, a exemplo do Brasil. 29 LIÇÕES DA CRISE Renúncia da sofisticação a favor de maior transparência nas operações. Ou seja, inovação financeira temporariamente desincentivada. 30 LIÇÕES DA CRISE Em plena crise, capitais migrando para títulos do Tesouro dos Estados Unidos, revelam uma confiança implícita na capacidade de recuperação da economia americana. 31 LIÇÕES DA CRISE Terra firme em mercados financeiros simplesmente não existe. O que é firme e existe realmente são empresas eficientes e fundamentos econômicos robustos. 32 3/10/2005 29/10/2005 24/11/2005 20/12/2005 15/1/2006 10/2/2006 8/3/2006 3/4/2006 29/4/2006 25/5/2006 20/6/2006 16/7/2006 11/8/2006 6/9/2006 2/10/2006 28/10/2006 23/11/2006 19/12/2006 14/1/2007 9/2/2007 7/3/2007 2/4/2007 28/4/2007 24/5/2007 19/6/2007 15/7/2007 10/8/2007 5/9/2007 1/10/2007 27/10/2007 22/11/2007 18/12/2007 13/1/2008 8/2/2008 5/3/2008 31/3/2008 26/4/2008 22/5/2008 17/6/2008 13/7/2008 8/8/2008 3/9/2008 19/9/2008 Índice Commodities Agrícolas Bradesco Ampliado 2005--2008 2005 Nov/05=100 109,3 223,0 213,5 Índice Commodities Agrícolas Ampliado: Soja, Milho, Trigo, Café, Açúcar, Bovinos, Suínos, Algodão, Suco de Laranja e Leite. 129,2 96,2 Fonte: Bloomberg Elaboração: Bradesco - DEPEC 202,1 187,9 169,2 151,9 205,5 189,2 190,7 190,3 180,8 33 180,7 162,5 144,0 145,6 135,7 115,1 107,0 3/10/2005 29/10/2005 24/11/2005 20/12/2005 15/1/2006 10/2/2006 8/3/2006 3/4/2006 29/4/2006 25/5/2006 20/6/2006 16/7/2006 11/8/2006 6/9/2006 2/10/2006 28/10/2006 23/11/2006 19/12/2006 14/1/2007 9/2/2007 7/3/2007 2/4/2007 28/4/2007 24/5/2007 19/6/2007 15/7/2007 10/8/2007 5/9/2007 1/10/2007 27/10/2007 22/11/2007 18/12/2007 13/1/2008 8/2/2008 5/3/2008 31/3/2008 26/4/2008 22/5/2008 17/6/2008 13/7/2008 8/8/2008 3/9/2008 19/9/2008 Índice Bradesco Commodities Metálicas c/ Aço 2005--2008 2005 227,6 Dez/05=100 223,6 Índice Bradesco: Alumínio, Cobre, Zinco, Estanho, Chumbo, Platina e Aço. 177,2 156,8 Fonte: Bloomberg Elaboração: Bradesco - DEPEC 194,9 164,2 217,8 209,5 203,5 176,8 174,6 162,2 163,2 144,7 148,1 133,8 113,9 102,6 34 Evolução do Preço Barril Petróleo Tipo Brent 142,27 US$ 134,18 128,79 122,80 115,27 113,19 106,16 102,56 95,53 94,70 92,74 Fonte: Bloomberg Elaboração: Bradesco - DEPEC 19/9/08 19/8/08 19/7/08 19/6/08 19/5/08 19/4/08 19/3/08 19/2/08 19/1/08 88,29 19/12/07 19/11/07 89,71 35 Mercados acionários diante das incertezas globais. 36 17/7/2002 3/9/2002 21/10/2002 8/12/2002 25/1/2003 14/3/2003 1/5/2003 18/6/2003 5/8/2003 22/9/2003 9/11/2003 27/12/2003 13/2/2004 1/4/2004 19/5/2004 6/7/2004 23/8/2004 10/10/2004 27/11/2004 14/1/2005 3/3/2005 20/4/2005 7/6/2005 25/7/2005 11/9/2005 29/10/2005 16/12/2005 2/2/2006 22/3/2006 9/5/2006 26/6/2006 13/8/2006 30/9/2006 17/11/2006 4/1/2007 21/2/2007 10/4/2007 28/5/2007 15/7/2007 1/9/2007 19/10/2007 6/12/2007 23/1/2008 11/3/2008 28/4/2008 15/6/2008 2/8/2008 19/9/2008 Índice Bradesco da Bolsa de Valores Mundial 2002 - 2008 7.696 QUEDA OBSERVADA DESDE O PICO EM 31/10/2007: 31,3% 2.128 Fonte: Bloomberg, FMI Elaboração: Bradesco - DEPEC 7.199 5.579 4.383 Obs.: Ponderado pelo PIB PPP FMI. Índices em dólar 7.191 6.289 6.049 5.290 4.583 4.658 4.823 3.651 2.918 37 Peso no IBOVESPA - Empresas Relacionadas ao Mercado de Commodities (Última Carteira Teórica 2008) 2008) (%) IBOVESPA EXCOMMODITIES 48,5 Fonte: Bloomberg Elaboração: Bradesco - DEPEC IBOVESPA COMMODITIES 51,5 38 Variações Acumuladas do Ibovespa, Ibovespa Commodities e ExEx-Commodities desde Jan/ Jan/06 06 até 19 19/Set/ /Set/08 08 (%) 90,5 58,3 48,2 24,3 IBOVESPA Fonte: Bloomberg Elaboração: Bradesco - DEPEC IBOVESPA COMMODITIES IBOVESPA EXCOMMODITIES BANCOS 39 Variações Acumuladas do Ibovespa, Ibovespa Commodities e ExEx-Commodities desde Jan/08 até 19/Set/08 (%) -12,6 -15,1 -17,0 -18,1 IBOVESPA Fonte: Bloomberg Elaboração: Bradesco - DEPEC IBOVESPA COMMODITIES IBOVESPA EXCOMMODITIES BANCOS 40 Brics: Mostrando a mesma tendência e Brasil sofrendo relativamente menos. 41 Brasil Ibovespa, em Reais, 2005--2008 2005 72.593 QUEDA DE 20 DE MAIO DE 2008 A 19 DE SETEMBRO DE 2008: 27,8% 65.318 65.555 62.056 58.037 56.382 53.055 53.709 44.284 48.016 41.752 42.667 30.164 29.021 32.941 Fonte: Bloomberg Elaboração: Bradesco - DEPEC 19/9/2008 19/7/2008 19/5/2008 19/3/2008 19/1/2008 19/11/2007 19/9/2007 19/7/2007 19/5/2007 19/3/2007 19/1/2007 19/11/2006 19/9/2006 19/7/2006 19/5/2006 19/3/2006 19/1/2006 19/11/2005 19/9/2005 19/7/2005 19/5/2005 19/3/2005 19/1/2005 23.887 42 India BSE 500 (Bombay Stock Exchange), em Rúpias 2007 2007--2008 8.882 QUEDA DE 9 DE MAIO DE 2008 A 19 DE SETEMBRO DE 2008: 39,9% 7.538 6.982 6.152 5.965 5.592 5.853 5.049 5.336 5.491 4.895 4.696 3.574 Fonte: Bloomberg Elaboração: Bradesco - DEPEC 19/9/2008 19/7/2008 19/5/2008 19/3/2008 19/1/2008 19/11/2007 19/9/2007 19/7/2007 19/5/2007 19/3/2007 19/1/2007 19/11/2006 19/9/2006 19/7/2006 19/5/2006 19/3/2006 19/1/2006 19/11/2005 19/9/2005 3.404 19/7/2005 19/5/2005 19/3/2005 19/1/2005 2.611 43 Rússia,, Russian Trade System Index (RTS), Rússia em Rublos 2005 2005--2008 2.488 2.360 QUEDA DE 21 DE MAIO DE 2008 A 19 DE SETEMBRO DE 2008: 47,9% 2.223 2.091 2.008 1.765 1.778 1.871 1.648 1.738 1.296 1.235 1.045 1.059 Fonte: Bloomberg Elaboração: Bradesco - DEPEC 19/9/2008 19/7/2008 19/5/2008 19/3/2008 19/1/2008 19/11/2007 19/9/2007 19/7/2007 19/5/2007 19/3/2007 19/1/2007 19/11/2006 19/9/2006 19/7/2006 19/5/2006 19/3/2006 19/1/2006 19/11/2005 19/9/2005 19/7/2005 19/5/2005 19/3/2005 19/1/2005 634 44 China, Shangai Stock Exchange, em Yuans 2005 2005--2008 6.396 QUEDA DE 15 DE OUTUBRO DE 2007 A 19 DE SETEMBRO DE 2008: 65,9% 5.714 4.895 5.042 4.544 4.535 3.918 3.794 3.125 3.006 3.271 2.781 2.744 2.179 1.765 Fonte: Bloomberg Elaboração: Bradesco - DEPEC 19/9/2008 19/7/2008 19/5/2008 19/3/2008 19/1/2008 19/11/2007 19/9/2007 19/7/2007 19/5/2007 19/3/2007 19/1/2007 19/11/2006 19/9/2006 19/7/2006 19/5/2006 19/3/2006 19/11/2005 19/9/2005 19/7/2005 19/5/2005 19/3/2005 19/1/2006 1.361 1.214 19/1/2005 1.991 45 China Irlanda Rússia Polônia Índia Grécia Taiwan Egito Hong Kong Finlândia Portugal Turquia Itália Bélgica Áustria Suécia Japão Nikei Indonésia Malásia Holanda Índice Mundial Bradesco Noruega França Austrália Coréia Argentina Europa 50 Brasil Espanha Suíça África do Sul Alemanha Dinamarca México Reino Unido Nasdaq S&P 500 Dow Jones Ind Average Canadá Queda nos Mercados Bursáteis Mundiais em Relação aos seus Específicos Melhores Momentos desde 2007 até 19/Set/08 (%) -14,3 -21,7 -32,4 -39,9 Fonte: Bloomberg Elaboração: Bradesco - DEPEC -31,3 -29,3 -27,8 -19,6 -25,7 -38,9 -35,8 -47,9 -65,9 46 Inflação, Política Monetária e Câmbio. 47 Evolução do IPCA Anual: 2002 a 2010 (%) 12,53 9,30 7,60 6,50 5,69 4,50 4,46 4,30 3,14 2002 2003 2004 2005 Fonte: IBGE Elaboração/ (*) Projeções: Bradesco - DEPEC 2006 2007 2008* 2009 * 2010 * 48 Evolução do IGP IGP--M Anual: 2003 a 2010 (%) 12,41 10,60 8,71 7,75 3,83 4,30 4,00 2009* 2010* 1,21 2003 2004 2005 Fonte: IBGE Elaboração/ (*) Projeções: Bradesco - DEPEC 2006 2007 2008* 49 Fonte: FGV Elaboração/ (*) Projeções: Bradesco - DEPEC 50 dez/09* 13,75 nov/09* 14,25 out/09* set/09* ago/09* 14,75 jul/09* jun/09* mai/09* 14,75 abr/09* mar/09* fev/09* (%) jan/09* dez/08* nov/08* out/08* 11,25 ATUAL 11,75 set/08 ago/08 jul/08 jun/08 mai/08 abr/08 mar/08 fev/08 jan/08 Cenário de Taxa de Juros Básica no Brasil 14,75 14,25 13,75 13,00 12,25 Evolução da Taxa de Câmbio R$/US$ 2004 - 200 2008 8 R$/ US$ Dezembro 2009 R$ 1,85 / US$ 3,194 3,078 Dezembro 2008 R$ 1,75 / US$ Dezembro 2007 R$ 1,77 / US$ 2,862 2,762 Dezembro 2006 R$ 2,14 / US$ 2,487 2,578 2,380 Dezembro 2005 R$ 2,34 / US$ 2,352 2,214 2,221 2,134 2,053 2,162 1.896 2,056 1,760 1,830 1,866 1,753 Fonte: Bloomberg Elaboração: Bradesco - DEPEC 19/9/2008 19/7/2008 19/5/2008 19/3/2008 19/1/2008 19/11/2007 19/9/2007 19/7/2007 19/5/2007 19/3/2007 19/1/2007 19/11/2006 19/9/2006 19/7/2006 19/5/2006 19/3/2006 19/1/2006 19/11/2005 19/9/2005 19/7/2005 19/5/2005 19/3/2005 19/1/2005 19/11/2004 19/9/2004 19/7/2004 19/5/2004 1,573 51 Evolução da Taxa Real de Juros (SWAP PRE PRE--DI 360 dias Deflacionado pela expectativa de IPCA 12 m) em 2007 e 2008 (%) 8,89 8,58 8,53 8,03 7,34 7,33 7,26 7,15 17/9/2008 17/8/2008 17/7/2008 17/6/2008 17/5/2008 17/4/2008 17/3/2008 17/2/2008 17/1/2008 17/12/2007 17/11/2007 17/10/2007 17/9/2007 17/8/2007 17/7/2007 17/6/2007 7,05 Elaboração: Bradesco - DEPEC 52 Taxa de Câmbio Real Efetiva 1988 - 2008 Jan/94 = 100 172,0 Câmbio sugerido: 1,9637 145,0 138,5 126,1 123,6 1988 - 2008 116,0 107,3 103,1 99,39 106,5 93,0 94,8 74,9 84,6 80,8 80,8 set/08 set/07 set/06 set/05 set/04 set/03 set/02 set/01 set/00 set/99 set/98 set/97 set/95 set/94 set/93 set/92 set/91 set/90 set/89 Fonte: BACEN Elaboração: Bradesco - DEPEC set/96 67,5 64,4 set/88 86,9 53 Projeção de Balança Comercial 1991 - 2009 US$ MILHÕES 44.924 46.456 40.039 33.842 26.910 24.912 15.594 13.336 10.579 14.404 13.199 10.501 2.651 -1.237 -751 -3.353 Fonte: BACEN Elaboração/ (*) Projeções: Bradesco - DEPEC 2009* 2008* 2007 2006 2005 2004 2003 2002 2001 2000 -6.590 1999 1997 1996 1995 1994 1993 1992 1991 -8.375 1998 -5.538 54 Fonte: FUNCEX Elaboração: Bradesco - DEPEC jul/08 abr/08 jan/08 out/07 jul/07 abr/07 jan/07 out/06 jul/06 abr/06 jan/06 out/05 jul/05 abr/05 jan/05 out/04 jul/04 abr/04 jan/04 106,5 out/03 jul/03 abr/03 104,4 jan/03 out/02 jul/02 abr/02 jan/02 Índice de Preços das Exportações 2002 - 2008 2002=100 227,9 204,3 184,7 167,4 154,6 152,2 132,3 122,5 109,6 100,0 55 Transações Correntes 1994 - 2009 (%) 1,76 1,59 1,27 0,76 0,13 -0,33 -1,51 -1,67 -2,39 -2,68 -2,80 -3,50 -3,76 2009 * 2008 * 2007 2006 2005 2004 2003 2000 1999 1998 1997 1996 1995 1994 Fonte: Banco Central Elaboração/ (*) Projeções: Bradesco - DEPEC 2002 -4,19 -4,32 2001 -3,96 56 Evolução Diária da Cotação do Dólar em Relação ao Euro 2006 - 2008 US$ DÓLAR/EURO 1,599 1,592 1,538 1,487 1,490 1,447 1,438 1,383 1,365 1,400 1,334 1,293 1,287 1,251 Fonte: Bloomberg Elaboração: Bradesco - DEPEC 19/9/2008 19/7/2008 19/5/2008 19/3/2008 19/1/2008 19/11/2007 19/9/2007 19/7/2007 19/5/2007 19/3/2007 19/1/2007 19/11/2006 19/9/2006 19/7/2006 19/5/2006 19/3/2006 19/1/2006 1,185 57 Atividade e Crédito: Mercado de trabalho é o nome do jogo. 58 Evolução do Crescimento do PIB Brasileiro 1984 - 2010 (%) 7,8 7,5 Média dos 7 anos: 4,52% Média dos 20 anos anteriores: 2,70% 5,4 4,7 3,5 5,7 5,3 4,4 4,3 3,4 3,2 5,4 3,2 2,7 2,1 1,3 1,0 5,2 3,8 3,5 4,5 1,1 0,0 0,3 -0,1 -0,5 Fonte: IBGE Elaboração/ (*) Projeções: Bradesco - DEPEC 59 2010* 2009* 2008* 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 - 4,3 PIB a Preços de Mercado: Crescimento Acumulado em 4 Trimestres 2003 - 200 2008 8 (%) 5,77 5,72 5,95 5,42 5,14 5,17 4,84 4,79 3,95 3,56 3,75 3,85 3,40 3,16 2,99 3,35 3,33 2,98 2,14 1,84 Fonte: IBGE Elaboração: Bradesco - DEPEC 2008q02 2008q01 2007q04 2007q03 2007q02 2007q01 2006q04 2006q03 2006q02 2006q01 2005q04 2005q03 2005q02 2005q01 2004q04 2004q03 2004q02 2004q01 2003q04 2003q03 2003q02 1,15 60 Média do PIB por Períodos Selecionados 1960 - 2010 (%) 8,67 6,22 4,57 3,31 3,69 2,51 1,67 60's 70's 80's Fonte: World Bank, IBGE Elaboração/ (*) Projeções: Bradesco - DEPEC 90's 2001-2007 2010's * 2008-2010 * 61 Crescimento Real da Formação Bruta de Capital Fixo 1996 - 200 2009 9 (%) 13,44 14,00 9,96 9,12 8,73 8,76 5,03 3,63 1,50 0,44 -0,34 -5,23 -4,59 -8,20 1996 1997 1998 1999 2000 2001 Fonte: IBGE Elaboração/ (*) Projeções: Bradesco - DEPEC 2002 2003 2004 2005 2006 2007 2008* 2009* 62 A cesta de oportunidades de investimentos e negócios no Brasil é uma das maiores do mundo emergente. 63 jan/ 98 abr/ 98 jul/ 98 out/ 98 jan/ 99 abr/ 99 jul/ 99 out/ 99 jan/ 00 abr/ 00 jul/ 00 out/ 00 jan/ 01 abr/ 01 jul/ 01 out/ 01 jan/ 02 abr/ 02 jul/ 02 out/ 02 jan/ 03 abr/ 03 jul/ 03 out/ 03 jan/ 04 abr/ 04 jul/ 04 out/ 04 jan/ 05 abr/ 05 jul/ 05 out/ 05 jan/ 06 abr/ 06 jul/ 06 out/ 06 jan/ 07 abr/ 07 jul/ 07 out/ 07 jan/ 08 abr/ 08 jul/ 08 ago/ 08 Evolução da Geração Líquida de Emprego Formal – Acumulado 12 Meses 1998 - 2008 Em mil postos de Trabalho 1.575 1.328 675 Fonte: CAGED Elaboração: Bradesco - DEPEC 806 619 2.065 1.883 1.756 1.655 1.373 696 -192 -196 -677 64 Fonte: IBGE (PME) Elaboração: Bradesco - DEPEC 65 jul/08 abr/ 08 jan/08 out/07 jul/07 abr/ 07 jan/07 out/06 jul/06 abr/ 06 jan/06 out/05 jul/ 05 abr/ 05 jan/05 out/04 jul/04 abr/ 04 jan/04 out/03 jul/03 abr/ 03 jan/03 out/02 jul/02 Taxa de Desemprego Dessazonalizada e Tendência Linear (%) Fonte: FGV Elaboração: Bradesco - DEPEC Obs.: A nota varia de 0 a 10, quanto mais próximo do dez maior a felicidade 66 Zimbabue Camboja Paraguai Haiti Bulgária 5,27 Etiópia Uganda Ucrânia Turquia 5,31 Portugal Rússia Japão China Alemanha Índia Itália Espanha Chile Holanda México Argentina França Reino Unido 7,70 Suíça Costa Rica Finlândia Nigéria Noruega 8,11 8,05 Suécia Colômbia Bélgica Israel Panamá 8,14 Austrália Estados Unidos Nova Zelândia Canadá 8,52 8,32 Jamaica Irlanda 8,78 Dinamarca Venezuela Brasil Índice de Felicidade Futura (IFF) 7,98 7,40 6,90 6,50 5,13 5,04 4,86 4,04 Evolução da Relação Crédito / PIB 2003 - 2010 (%) 43,7 41,0 38,0 34,7 30,8 28,1 24,0 24,5 2003 2004 2005 Fonte: Bacen Elaboração/ (*) Projeções: Bradesco - DEPEC 2006 2007 2008* 2009* 2010* 67 Fonte: Banco Central, Ecowin 68 EUA Reino Unido Espanha Portugal Nova Zelândia Canadá Austrália França Suécia Países Emergentes Ásia Alemanha Japão (%) Itália China Coréia Malásia Tailândia Índia África do Sul Hungria Bulgária Rep. Checa Polônia América Latina Eslováquia Romênia Turquia Rússia Chile Brasil México Equador Colômbia Argentina Crédito/PIB Crédito /PIB – Comparação Internacional (Atualizado em Setembro 2008) 2008) Países Desenvolvidos 136,8 110,4 Países Emergentes Europa 45,0 33,2 Crédito Imobiliário/PIB Imobiliário/PIB– – Comparação 2008) ) Internacional (Atualizado em setembro 2008 Países Desenvolvidos 55,6 Coréia e Países Emergentes Ásia Fonte: Banco Central, Ecowin Obs.: Brasil, Crédito Habitacional/PIB : 1,8% em julho / 2008. 69 Nova Zelândia Reino Unido EUA Portugal Espanha Austrália Canadá Alemanha França Japão Itália Hong Kong Coréia Tailândia China Índia Hungria Polônia Rep. Checa Bulgária Turquia Rússia Chile México Colômbia Brasil América Latina 6,1 Argentina 17,6 Países Emergentes Europa 6,7 Evolução da Relação Crédito Imobiliário / PIB 2003 - 2012 (%) 3,55 3,13 2,66 2,23 1,84 1,70 1,45 1,36 1,21 2003 2004 1,31 2005 2006 Fonte: Bacen Elaboração/ (*) Projeções: Bradesco - DEPEC 2007 2008* 2009* 2010* 2011* 2012* 70 Crescimento Nominal em 12 Meses do Estoque Total de Crédito 2004 - 2009 27,8 (%) 22,5 21,7 20,7 19,2 16,3 2004 2005 2006 Fonte: Bacen Elaboração/ (*) Projeções: Bradesco - DEPEC 2007 2008* 2009* 71 Crescimento Nominal em 12 Meses do Estoque de Crédito com Recursos Livres 2004--2010 2004 (%) 32,6 27,0 25,1 24,4 2004 23,4 2005 2006 Fonte: Bacen Elaboração/ (*) Projeções: Bradesco - DEPEC 2007 2008* 17,0 17,2 2009* 2010* 72 Crescimento Nominal em 12 Meses do Estoque de Crédito com Recursos Livres Destinado às Pessoas Físicas 2004 - 2009 (%) 37,2 37,7 33,4 25,0 24,8 16,5 2004 2005 2006 2007 2008* 2009* * Inclui operações de leasing, cooperativas de crédito, faturas de cartão de crédito pagas na data do vencimento (sem incidência de juros), entre outros Fonte: Bacen Elaboração/ (*) Projeções: Bradesco - DEPEC 73 Crescimento Nominal em 12 Meses do Estoque de Crédito com Recursos Livres Pessoa Jurídica 2004 - 2009 31,8 (%) 25,2 22,2 18,7 17,5 16,0 2004 2005 2006 Fonte: Bacen Elaboração/ (*) Projeções: Bradesco - DEPEC 2007 2008* 2009* 74 Crescimento Nominal do Estoque de Crédito 2005--2009 2005 (%) 2005 2006 2007 2008* 2009* Crédito Total 21,7 20,7 27,8 22,5 16,3 Recursos Livres PF 37,7 24,8 33,4 25,0 16,5 Recursos Livres PJ 18,7 22,2 31,8 25,2 17,5 Recursos Direcionados 12,5 15,2 17,4 16,2 14,4 Inadimplência PF 6,7 7,6 7,0 7,7 8,3 Inadimplência PJ 2,0 2,7 2,0 2,0 2,3 Fonte: Bacen Elaboração/ (*) Projeções: Bradesco - DEPEC 75 Cenário Macroeconômico Resumido (%) 2007 2008* 2009* IPCA 4,46 6,50 4,50 IGP-M 7,75 10,60 4,30 PIB 5,40 5,20 3,50 Câmbio 1,77 1,75 1,85 11,25 14,75 13,75 Selic Fonte: IBGE, Bacen, FGV Elaboração/ (*) Projeções: Bradesco - DEPEC 76 Apesar da crise global, não estamos vendo elementos suficientes que minem a confiança dos consumidores e dos empresários. 77 E daqui para adiante, o que pode dar errado? China pisando forte no freio faria um estrago grande. 78 79 I Abertura Pres. APIMEC: Débora de Souza Morsch Pres. Bradesco: Márcio Artur Laurelli Cypriano II Cenário Econômico Octavio de Barros III Grupo Bradesco Milton Vargas IV Perguntas e Respostas 80 1 Desempenho Foco no Mercado Doméstico 2 3 6 7 Banco Completo 4 Excelência no Atendimento 5 Gestão de Riscos Guidance Postura Sustentável Valorização das Ações Em R$ (1) 365% 365% 192% 2004 2005 2007 2006 Jun08 Valorização do período Valorizações anuais 2004 2005 2006 2007 Jun08 (2) Bradesco ON 36% 133% 34% 25% -12% 365% Bradesco PN 35% 118% 33% 33% -11% 365% Ibovespa 18% 28% 33% 44% 2% 192% Fonte: Economática (1) Ajustado pelos Dividendos (2) Valorização nos 6 primeiros meses de 2008 82 Valor de Mercado R$ Milhões 109.463 95.608 84.801 64.733 28.750 2004 1,9x 2005 3,3x 2006 Múltiplo P/VP 3,4x 2007 Jun08 * 3,6x 2,8x * Com base na cotação de fechamento do dia 30.06.08 83 Dividendos R$ Milhões 1,07 1,88 2,12 DIVIDENDOS DISTRIBUÍDOS: 2.823 Mais de R$ 9,6 bilhões 1.881 1.325 2.160 2004 Dividendos Distribuídos no 1S 1.426 1.459 1.012 956 674 651 2,48 2,38 925 2005 1.148 2006 Dividendos Distribuídos no 2S 1.397 1.459 2007 2008 Lucro Líquido por Ação(R$)* Acumulado em 12 meses. Para efeito de comparação, este indicador foi ajustado pelos eventos societários ocorridos no período * 84 Lucro Líquido e Índice de Eficiência R$ Milhões 55,5% 45,6% 42,1% 6.363 41,8% 41,3% 7.210 5.514 3.060 2.893 3.231 3.704 3.909 3.909 1.810 2.621 3.132 3.506 1.250 2004 Lucro Líquido do 1S 2005 Lucro Líquido do 2S 2006 2007 2008 Índice de Eficiência (Acumulado em 12 meses) 85 Ativos Totais e Patrimônio Líquido R$ Milhões 2,8 2,9 1,5 2,5 290.568 2,1 403.271 35,7 34,3 31,5 19,7 27.515 232.935 176.254 Jun04 194.542 13.650 Jun05 Ativos Totais Jun06 Jun07 Jun08 ROAA (Lucro Ajustado) (%) Jun04 17.448 Jun05 Patrimônio Líquido 27,2 33.711 21.461 Jun06 Jun07 Jun08 ROAE (Lucro Ajustado) (%) Não considerando os efeitos da marcação a mercado dos Títulos Disponíveis para Venda registrada no Patrimônio Líquido 1 86 1 Origem do Resultado 2005 27% 29% 11% 1S08 10% Seguros 23% Captações 25% 38% 5% TVM 7% Crédito 25% Serviços 87 Margem Financeira Ajustada R$ Milhões 19,8% 16,0% 15,3% 12,0% 9,5% 10,9% 9,8% 9.926 6.411 430 5.981 1S04 9,2% 12.643 8,9% 7.608 12,3% 1.309 10.723 1.376 1.283 701 6.907 1S05 8.617 9.440 1S06 1S07 11.267 1S08 Taxa Média: Margem Financeira / Ativos Médios – Op.Compromissadas – Ativo Permanente Selic média Não Juros Juros 88 Margem Financeira de Juros Ajustada 17,3% 16,0% 8,3% 19,8% 18,2% 15,3% 14,8% 8,6% 9,4% 14,5% 12,0% 10,8% 8,6% 12,3% 8,1% 11.267 8.617 R$ Milhões 9.440 6.907 5.981 1S04 1S05 1S06 1S07 1S08 Taxa Média : Margem de Juros / Ativos Médios – Op.Compromissadas – Ativo Permanente Selic média Margem Financeira de Juros Taxa pré BM&F (1 ano) 89 Receitas de Serviços 1S04 1S08 ∆% Rendas de Cartão 484 1.390 187,2 30,2 Conta Corrente 633 1.154 82,3 16,2 Operações de Crédito 362 906 150,3 25,8 Administração de Fundos 416 777 86,8 16,9 Cobrança/ Arrecadações 400 585 46,3 10,0 Tarifa Interbancária 126 169 34,1 7,6 Tar.Adm.Consórcio 35 150 328,6 43,9 Custódia 27 80 196,3 31,2 Corretagem 22 69 213,6 33,1 Outras 189 298 57,7 12,1 TOTAL 2.694 5.578 107,1 20,0 R$ Milhões CAGR % 90 Receitas de Serviços 1S07 1S08 ∆% Rendas de Cartão 1.138 1.390 22,1 Conta Corrente 1.157 1.154 (0,3) Operações de Crédito 909 906 (0,3) Administração de Fundos 679 777 14,4 Cobrança/ Arrecadações 551 585 6,2 Tarifa Interbancária 155 169 9,0 Tar.Adm.Consórcio Custódia 110 63 150 80 36,4 27,0 43 69 60,5 Outras 363 298 (17,9) TOTAL 5.168 5.578 7,9 R$ Milhões Corretagem 91 Despesas de Pessoal 1S04 1S08 ∆% (1.744) (2.252) 29,1 CAGR % 6,6 100 121 21,0 4,9 Benefícios (375) (548) 46,1 9,9 Previdência (104) (125) 20,2 4,7 (2.123) (2.804) 32,1 7,2 Participação nos Lucros (84) (377) 348,8 45,6 Treinamentos (21) (33) 57,1 12,0 Custo-Rescisões (39) (54) 38,5 8,5 (144) (184) 27,8 6,3 (288) (648) 125,0 22,5 (2.411) (3.452) 43,2 9,4 74.784 84.224 R$ Milhões Proventos/Enc. Sociais Concentração de Férias TOTAL ESTRUTURAL Provisão Processos Trabalhistas TOTAL NÃO ESTRUTURAL TOTAL QTDE. DE FUNCIONÁRIOS 92 Despesas Administrativas 1S04 1S08 ∆% CAGR % Serviços de Terceiros (340) (926) 172,4 28,5 Comunicações (317) (514) 62,1 12,8 Serviços Sist. Financeiro (199) (299) 50,3 10,7 Deprec. e Amortização (241) (312) 29,5 6,7 Transporte (182) (271) 48,9 10,5 Propaganda e Publicidade (196) (282) 43,9 9,5 Aluguéis (150) (216) 44,0 9,5 Processamento de Dados (129) (205) 58,9 12,3 Manut. Conserv. de Bens (128) (175) 36,7 8,1 Materiais (73) (92) 26,0 6,0 Segurança e Vigilância (74) (103) 39,2 8,6 Outras (395) (389) (1,5) (0,4) TOTAL (2.424) (3.784) 56,1 11,8 R$ Milhões 93 Indicadores de Desempenho R$ Milhares Lucro Líquido por Funcionário 80 87 90 75 42 2004 2005 2006 2007 Ativos Totais por Funcionário Jun08* 4.788 4.122 3.348 2.825 2.511 2004 * Acumulado em 12 meses 2005 2006 2007 Jun08 94 Índice de Cobertura R$ Milhões 14.425 12.515 11.216 11.134 9.974 9.971 9.935 8.059 6.551 5.151 79,4 77,8 72,4 65,7 51,6 1S04 1S05 Desp. Adm + Pessoal (1) * Acumulado em 12 meses 1S06 Receitas de Serviços (2) 1S07 1S08 Índice de Cobertura % (2/1) 95 * Ganhos não Realizados (2) R$ Milhões 4.492 3.877 4.709 4.175 4.140 4.181 Mar08 (1) Jun (1) 3.214 2.627 1.822 Mar06 1.782 Jun Set Dez Mar07 Jun Set Dez Inclui a mais valia da participação remanescente detida na Visa Inc. no valor de: R$ 326 milhões em Mar08 e R$ 316 milhões em Jun08. (1) (2) Não inclui participação em empresas ligadas como Visanet e Serasa. 96 Ganhos não Realizados R$ Milhões Efeitos no Resultado TVM Jun08 3.534 Operações de Crédito 157 Investimentos + Ações 585 Outros (95) Subtotal 4.181 Imovéis 1.547 Subtotal 5.728 Créditos Tributários não ativados 1.272 Total 7.000 97 1 Desempenho 2 Foco no Mercado Doméstico Banco Completo 3 4 5 6 7 Excelência no Atendimento Gestão de Riscos Guidance Postura Sustentável 98 Estratégia Bradesco Sólido modelo de banco de varejo... Expansão da Base Foco Comercial Otimização da Estrutura Eficiência o Expansão de Rede o “TI Melhorias” o Foco no cliente o Melhorias nos processos o Inovação de produtos o Reestruturação contínua ...com uma forte política de Controle de Riscos. 99 Rede de Atendimento Jun04 Jun08 Próprios 7.157 9.675 Rede de Agências Postos de Atendimento Filiais Finasa Pontos Externos – Máquinas de Auto-Atendimento 3.054 2.228 53 1.822 3.193 3.310 268 2.904 Terceiros 5.290 25.022 Pontos Assistidos da Rede Banco24Horas Banco Postal Bradesco Expresso 5.013 277 4.153 5.882 13.413 - 1.561 13 21.600 31.993 Rede Própria Banco24Horas 21.600 - 27.362 4.631 Finasa - Lojas e Revendas Conveniadas 28.767 21.151 - 12.119 Promotora de Vendas – BMC (Correspondentes Bancários) Credicerto Promotora de Vendas (Filiais BMC) Total de Equipamentos de Auto-Atendimento BMC - Lojas e Pontos de Vendas 100 Market Share de Agências Norte Norte 21,4% 21,4% Nordeste Nordeste 19,6% 19,6% Sul Centro–Oeste Centro–Oeste 19,3% 19,3% Rede de Atendimento 471 Agências 1.062 pontos do Banco Postal 3.053 Máquinas ATM Próprias 384 Máquinas Rede Banco24Horas Sudeste 17,9% Fundação Bradesco* Sul Sul 13,1% 13,1% 5 escolas 10.775 alunos * Relatório de Atividades Fundação Bradesco 2007 No país: 17,4% 101 Base de Clientes Jun08 Em Milhões Contas Correntes 19,8 Contas Poupança 32,5 Grupo Segurador 25,8 Segurados 21,5 Participantes de Previdência 1,9 Clientes de Capitalização 2,4 Finasa 5,0 37,1 milhões de Clientes 102 Metas de Expansão 1,750 milhão de novos correntistas em 2008 Metas PABS, PAAS, Agências e Clientes • 500 novas agências no triênio 2008-2010; • Meta de PAAs: 2.500; • 8.000 unidades do Banco Postal em 12 meses •15.000 pontos de Bradesco Expresso até o final de 2008 Principais Indicadores • Custo da Abertura da Agência: R$ 800 mil • Ponto de Equilíbrio das Agências: 6 a 7 meses • Retorno do Investimento: 27 meses; 103 Desempenho 1 Foco no Mercado Doméstico 2 3 Banco Completo 4 5 6 7 Excelência no Atendimento Gestão de Riscos Guidance Postura Sustentável 104 Participação no Mercado SFN Jun08 Ativos Totais (1) Carteira de Crédito Depósitos à Vista (2) (2) Depósitos de Poupança Patrimônio Líquido (2) Fundos + Carteiras Prêmios de Seguros (3) Quantidade de Agências RANKING PARTICIPAÇÃO RANKING 2º - 1º (2) PARTICIPAÇÃO - 2º 13,1% 1º 20,1% 2º 18,4% 1º 33,1% 3º 13,8% 1º 35,8% 1º (1) BANCOS PRIVADOS - 1º 3º 14,1% 2º 1º 23,8% - 2º 17,0% 1º 19,3% 29,5% Fonte: Demonstrações Financeiras Publicadas, Banco Central do Brasil, Anbid, Susep e ANS. (1) Critério Publicação (2) Bacen – Conglomerado Financeiro (3) Susep - Data Base: Mai/2008 105 Segmentação do Atendimento Pessoas Jurídicas Pessoas Físicas Investimentos mínimos de R$ 2 milhões Disponibilidade de renda a partir de R$ 4 mil ou investimentos a partir de R$ 50 mil Grupos com faturamento superior a R$ 350 milhões/ano Empresas com faturamento entre R$ 30 milhões e R$ 350 milhões/ano Atendimento a todas as camadas da população, de modo a alcançar o maior número possível de empresas e pessoas em todas as regiões do País. Ampliação da rede de atendimento e inserção da população de baixa renda aos serviços bancários em praças desassistidas por bancos. Disponibilização de crédito ao consumidor para aquisição de veículos, bens, serviços, operações de leasing e crédito pessoal. Especializado em empréstimos consignados para aposentados e pensionistas do INSS, funcionários públicos e privados e empréstimos com garantia de veículos. 106 BBI - Market Share – Investment Banking Conquista de Market Share M&A: Líder em número de operações no 1º sem/08, de acordo com o ranking da ANBID, onde o BBI foi responsável pela coordenação de R$ 36,9 bilhões, 4º maior volume do mercado. Em destaque, citamos a participação do BBI como assessor financeiro da Bovespa na operação de fusão com a BM&F, onde o BBI foi o único banco brasileiro contratado, o que resultou na criação da 3ª maior Bolsa do Mundo. Renda Fixa: Ocupamos posição de destaque, alternando entre a segunda e a terceira posição no ranking ANBID. Project Finance: Em 2007, líder no Ranking de Assessor Financeiro e Estruturador. 107 BBI - Market Share – Investment Banking Criação de Track Record e Evolução no Market Share Renda Variável: O BBI iniciou suas operações no 2º semestre de 2006 e já em dezembro 2007 alcançou a 8ª posição no Ranking Anbid. Possuímos um track record de sucesso, com destaque para os IPO´s da BM&F, PanAmericano, Multiplan, Helbor e Marfrig, em que atuamos na condição de Joint Bookrunner & Global Coordinator. Em 2008, destacamos a participação do BBI na operação de follow-on da Vale, como Joint Bookrunner, com valor de emissão de R$ 19,4 bilhões. 108 BBI – Bradesco Corretora Maior Inserção no Varejo Nacional Home Broker: atualmente ocupamos o segundo lugar no Ranking da Bovespa, sendo que em 2006 ocupávamos a sexta colocação. Com a aquisição da Corretora Ágora, a maior corretora do país em volume de transações pela internet, com cerca de 29 mil clientes ativos, o BBI assumirá a liderança em um segmento caracterizado por elevadas taxas de crescimento e grande concorrência. Sala de Ações: atualmente contamos com 13 salas, tendo como meta atingir 30 salas em dez/08. • São Paulo capital (5 salas) • Campinas • Fortaleza • Curitiba • Salvador • Florianópolis • Belo Horizonte • Porto Alegre • Rio de Janeiro Total: 13 salas de ações 109 BBI – Bradesco Securities Ampliação da Estrutura de Atendimento a Investidores Estrangeiros Em 2007, criação da Bradesco Securities de Londres. Em 2007/2008, ampliação da estrutura da Bradesco Securities de Nova Iorque. Em 2008/2009, expansão para o Mercado Asiático. Nova Iorque Londres Dubai Tóquio Hong Kong São Paulo 110 Seguros, Previdência e Capitalização Auto e RE 12,3% Capitalização 7,0% Outros 1,6% Saúde Individual 4,6% Saúde Empresarial 17,5% Vida e Previdência 57,0% 1S08 - R$ 11,1 bilhões em Prêmios 111 Vida e Previdência Jun08 Posição no Ranking (1) 1° Participação no Mercado (1) Previdência + VGBL 35,7% Vida 16,6% Carteira de Investimentos 39,7% Nº de Participantes em Previdência (em milhares) Nº de Segurados (em milhares) (1) 1.918 16.066 Data Base: Maio/08 112 Auto/RE Jun08 AUTO Posição no Ranking 2° (1) Participação no Mercado (1) 12,8 % Nº de Segurados (em milhares) 1.246 Índice de Sinistralidade 71,0% RAMOS ELEMENTARES (*) Posição no Ranking 3º (1) Participação no Mercado (1) 7,9 % Nº de Segurados (em milhares) 931 Índice de Sinistralidade 64,9% ÍNDICE COMBINADO (*) Incêndio, Marinha, Residência, etc (1) Data Base: Maio/08 101,2% 113 Saúde Jun08 Posição no Ranking 1° (1) Participação no Mercado (1) Provisões Técnicas 43,5 % 3.332 (R$ milhões) Faturamento Seguros Individuais 21,0% Seguros Empresariais 79,0% Índice Combinado Clientes Seguros Individuais Seguros Empresariais (1) Data Base: Maio/08 94,0% Vidas 8,0% 92,0% 258.000 2.962.000 114 Capitalização Jun08 Posição no Ranking 2° (1) Participação no Mercado (1) Provisões Técnicas 18,3% 2.592 (R$ milhões) Quantidade de Clientes (em milhares) Quantidade Total Títulos Ativos 2.397 14.626 (em milhares) (1) Data Base: Maio/08 115 Desempenho 1 Foco no Mercado Doméstico 2 3 Banco Completo 4 Excelência no Atendimento 5 Gestão de Riscos 6 7 Guidance Postura Sustentável 116 Indicadores da Excelência no Atendimento Alô Bradesco: Lançado 5 anos antes do Código de Defesa do Consumidor Único banco a atingir nota máxima na avaliação das centrais de atendimento pelo INMETRO, em 2007 Eleito melhor banco brasileiro em atendimento ao cliente em agências, internet e call center em 2007, pela consultoria Booz Allen Hamilton 164 milhões de transações por dia 117 Principais Números de TI 20 5.916 94.104 3.070 Mainframes (100.531 MIPs) Servidores de Plataforma Open Estações de Trabalho Sistemas e Subsistemas 92.053 Base de Dados 14.020 Conexões de Telecomunicação 164 44 1.100 879 Milhões de operações sistêmicas processadas, por dia, para atendimento aos clientes Milhões de documentos postados (53,9 milhões de impressões eletrônicas/mês) Milhões de páginas de relatórios eletrônicos disponibilizadas/mês Milhões de Reais investidos em TI no 1° semestre de 2008 (+13,5%nos últimos 12 meses) Data Base: Jun/2008. 118 Indicadores de Processamento Média Diária de Transações - Milhões 2005 2006 2007 1S08 Δ% 2005 / 1S08 Clientes 40,7 44,8 48,6 46,8 14,9 Retaguarda 68,3 87,3 102,3 117,1 71,4 Totais 109,0 132,1 150,9 164,0 50,3 % Índices de Disponibilidade Disponibilidade – Sistema Central 2004 2005 2006 99,4 99,7 99,7 Rede de Comunicação (Agências e BDNs) 99,5 45 Principais Bancos de Dados 99,6 99,8 99,8 99,9 99,8 2007 1S08 99,8 99,8 99,8 99,4 99,9 99,8 119 Inovações Recentes em TI Novo Centro de Tecnologia da Informação Extratos em Impressão Ampliada e Braille Cartão FAS (Fundação Amazonas Sustentável) Visa PayWave (cartão sem contacto) Bradesco Celular (GSM Banking) ATM Biométrica (Palm Secure) 120 Projeto TI Melhorias Chegando na Reta Final • 2003-2010 • R$ 1,3 bilhão previstos • 28 frentes Processos InfraEstrutura 8 Frentes 7 Frentes Tecnologia Aplicações 3 Frentes Ambiente Situação em Jun/2008 Operacional 4 Frentes 6 Frentes 14 09 05 Projeto Implantação Concluído 121 Desempenho 1 Foco no Mercado Doméstico 2 3 4 Excelência no Atendimento 5 Gestão de Riscos 6 7 Banco Completo Guidance Postura Sustentável 122 Carteira de Crédito Total* Evolução % R$ Milhões Pessoas Físicas Grandes Empresas Pequenas e Médias Empresas Total Jun04 19.247 30.649 16.724 66.620 Jun05 28.572 30.840 20.799 80.131 Jun06 40.867 38.695 26.857 106.419 Jun07 Jun08 49.832 65.872 47.105 33.882 130.819 Ano CAGR 32,2 36,0 39,8 21,2 47,2 31,4 38,8 28,5 65.864 49.866 181.602 Incluindo Avais e Fianças, valores a receber com cartão de crédito (compras parceladas e à vista) e cessão de crédito (FIDC). * 123 Indicadores de Provisionamento (%) 7,9 7,7 7,9 6,2 6,2 6,3 4,6 4,3 7,5 7,2 5,9 6,0 4,3 4,4 3,8 4,0 3,9 7,6 4,1 5,7 3,8 3T 5,5 4T 1T04 2T 6,6 6,5 6,4 5,1 5,1 6,2 6,1 3,6 5,0 4,9 4,9 3,3 3,3 3,2 6,6 6,3 3,4 3,5 5,4 5,1 3,9 3,7 3,7 3,3 1T03 2T 7,0 4,2 3,8 6,8 6,9 6,7 5,6 5,8 5,6 4,3 4,6 4,7 6,5 6,4 6,0 5,8 5,8 5,5 5,4 5,1 5,0 5,0 4,6 4,6 4,5 4,4 4,3 4,1 4,3 R$ 1,2 bi R$ 2,8 bi 4,0 4,0 4,0 3,2 3,3 2,9 2,7 2,7 3,0 3T 4T 1T05 2T 3T 4T 1T06 2T 3T 4T 1T07 2T 3T 4T 1T08 2T PDD/Carteira de Crédito PDD Mínima Requerida / Carteira de Crédito Curso Anormal E-H / Carteira de Crédito Baixas p/Prejuízo em 12 meses 124 Índice de Inadimplência > 90 dias (%) 5,7 6,6 6,4 6,4 6,4 3,7 3,7 6,0 6,7 6,4 6,4 3,5 3,5 3,5 2,6 2,5 2,3 0,4 0,3 0,3 Dez Mar08 Jun08 5,0 3,3 3,2 0,6 Mar06 3,5 3,6 3,8 3,8 3,3 3,5 3,6 3,7 0,5 Jun 3,4 0,1 0,1 0,1 0,2 0,2 Set Dez Mar07 Jun Set Pessoa Física Grandes Empresas (1) 3,2 Vide página 84 do Relatório de Análise Econômica e Financeira. Total Micro, Peq. e Média 125 (1) Margem Financeira de Crédito R$ Milhões 3.830 1.866 1.304 562 1T05 1.984 2.135 1.539 1.668 445 467 2T 3T 2.376 1.732 644 4T Margem Bruta 2.518 1.651 867 1T06 2.756 2.834 2.951 1.813 1.840 1.884 943 2T 994 3T 3.025 1.975 1.984 1.067 1.050 4T Margem Líquida 3.183 1T07 1.199 2T 3.384 2.037 3.567 2.223 1.347 1.344 3T 3.969 4T 2.318 1.512 1T08 2.360 1.609 2T PDD + Descontos - Recuperações 126 Índice de Basiléia BIS I % Jun08 BIS II Jun08 Jun08 (1) (1) Tier I 10,1 10,9 13,1 Tier II 2,9 3,2 3,8 BIS 13,0 14,1 16,9 Deduções (0,1) (0,2) (0,2) BIS 12,9 13,9 16,7 Simulação com base na circular Bacen nº 3.367, que passou a vigorar a partir de 12/09/07. 127 BIS – Capacidade de Alavancagem BIS II – Jun08 R$ Bilhões 16,7% 11,0% O Índice de Basiléia nos permite crescer R$ 135 Bilhões na carteira de crédito 317 182 B A Carteira de Crédito Índice de Basiléia A: Simulação com base na circular Bacen nº 3.367 que passou a vigorar a partir de 12/09/2007 B: Simulação com base no índice mínimo de 11% 128 Desempenho 1 Foco no Mercado Doméstico 2 3 4 Excelência no Atendimento 5 Gestão de Riscos 6 7 Banco Completo Guidance Postura Sustentável 129 Perspectivas do Bradesco para 2008 Atual Carteira de Crédito Anterior 24 a 29% 21 a 25% Pessoas Físicas 24 a 29% 24 a 29% Pessoas Jurídicas 23 a 30% 20 a 23% 25 a 30% 22 a 30% 25 a 30% 10 a 15% 26 a 31% 25 a 30% R$ 5,7 bi 35 a 45% 26 a 31% 25 a 30% R$ 5,3 bi 90 a 110% Margem Financeira 17 - 20% 16 - 20% Prestação de Serviços 5 - 8% 5 - 10% 11 a 17% 10 a 16% 11 a 13% 10 a 12% Pequenas e Médias Empresas Grandes Empresas Produtos Veículos Cartões Financiamentos Imobiliários (originação) Empréstimos Consignados Despesas Operacionais Prêmios de Seguros (1) Despesas Administrativas e de Pessoal (1) 130 Desempenho 1 Foco no Mercado Doméstico 2 3 Banco Completo 4 Excelência no Atendimento 5 Gestão de Riscos 6 7 Guidance Postura Sustentável 132 Posicionamento É o posicionamento da Organização Bradesco para reafirmar o compromisso com a sustentabilidade e declarar seu propósito para toda a sociedade 133 Stakeholders (partes interessadas) Acionistas e Investidores Clientes ONGs Colaboradores Governo e Sociedade Comunidade Fornecedores 134 Iniciativas de RSA no Bradesco Gestão Responsável •Ouvidoria •Acessibilidade •Gestão de Pessoas •Educação/treinamento •Diversidade •SA8000 •OHSAS 18001 •Voluntariado •Comitês •Políticas •Relatório de Sustentabilidade •Gestão de Fornecedores •Pacto Global •Objetivos do Milênio •Ecoeficiência Finanças Sustentáveis Investimentos Socioambientais •Inclusão bancária •Banco Postal •Bradesco Expresso •Doações •Produtos Socioambientais •Linhas de Crédito Socioambientais •Cartões de Afinidade •Capitalização •Investimentos Socialmente Responsáveis •Seguros Populares •Invest. Social Privado •Fundação Bradesco •Finasa Esportes •Educa+Ação. •BNDES •Patrocínios •Fundação Amazonas Sustentável (FAS) •Fundação SOS Mata Atlântica •Instituto Ayrton Senna •IBCC •Princípios do Equador 135 I Abertura Pres. APIMEC: Débora de Souza Morsch Pres. Bradesco: Márcio Artur Laurelli Cypriano II Cenário Econômico Octavio de Barros III Grupo Bradesco Milton Vargas IV Perguntas e Respostas 137 DÉBORA DE SOUZA MORSCH Presidente Apimec Sul MÁRCIO ARTUR LAURELLI CYPRIANO Diretor Presidente – Banco Bradesco MILTON VARGAS Diretor Vice-Presidente e Diretor de Relações com Investidores - Banco Bradesco DOMINGOS FIGUEIREDO DE ABREU Diretor Gerente – Banco Bradesco OCTAVIO DE BARROS Diretor de Pesquisas e Estudos Econômicos – Banco Bradesco AURÉLIO GUIDO PAGANI Diretor de Rede - Banco Bradesco IVANI BENAZZI DE ANDRADE Gerente Departamental - Banco Bradesco 139 140 141 142 143 144

Baixar