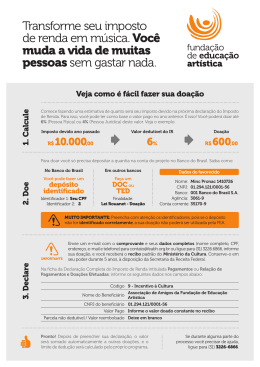

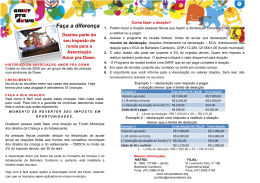

“ Investimento cultural e o Sistema Jurídico Brasileiro” Laura Fragomeni PANORAMA HISTÓRICO BRASILEIRO: Históricamente o Brasil viveu 20 (vinte) anos de regime militar. Neste período houve um grande esforço por parte do Estado em desenvolver a cultura no Brasil. Todavia, nesta época o investimento cultural era uma atividade quase que exclusiva dos governos. Você tinha alguns mecenas, algumas iniciativas privadas muito específica, mas os projetos culturais eram basicamente projetos governamentais, principalmente porque os recursos eram governamentais. Ocorre que a capacidade do orçamento público de enfrentar a necessidade de restauração do patrimônio e de investimento no setor cultural não era suficiente. Assim, o Estado começou a pensar em uma política de investimentos culturais que refletisse uma parceria entre o setor público e o setor privado. Com o advento da Democracia Social, se começou a definir uma política cultural mais adequada as necessidades do país, com a criação de leis de incentivo a cultura. Com isso, o governo passou a decidir onde aplicar o orçamento público, e, o setor privado, passou a decidir aonde investir na cultura, através da utilização das leis de incentivo, acarretando assim na desestatização da decisão de onde investir na cultura. SISTEMA JURÍDICO DE INCENTIVO A CULTURA NO BRASIL: A Constituição Federal Brasileira em seu art. 23, V determina que: “É competência comum da União, dos Estados, do DF e dos Municípios proporcionar os meios de acesso à cultura, à educação, e à ciência.” E ainda em seu art. 24, IX que: “Compete à União, aos Estados e ao DF legislar concorrentemente sobre, educação, cultura, ensino e desporto” Art. 215: “O Estado garantirá a todos o pleno exercício dos direitos culturais, e acesso as fontes da cultura nacional, e apoiará e incentivará valorização e a difusão das manifestações culturais.” O Brasil é uma Unidade Federativa, composta por estados autônomos e municípios. A estes estados e municiopios a União delega a competência de cobrança de impostos. Assim, os impostos no Brasil são cobrados a nivel Federal, Estadual e Municipal. Com base nesta estrutura federativa e de acordo com os preceitos constitucionais, o governo brasileiro criou uma Lei federal de Incenivo a Cultura e, posteriormente, os Estados e Municípios começaram a criar suas proprias leis. Podemos afirmar então que no Brasil não temos uma lei de incentivo a cultura, mas sim um sistema Jurídico de Incentivo a Cultura. Incentivos fiscales hacia la cultura en Brasil - presentacion Power Point Esse sistema jurídico de incentivo a cultura atua de duas formas: leis que permitem as empresas investirem em Instituições e leis que permitem pessoas físicas ou jurídicas a investirem diretamente em projetos. Isto é, a Fundação Roberto marinho é uma Instituição filantrópica, sem fins lucrativos, reconhecida de utilidade pública Federal. Assim, se uma empresa faz uma doação a esta Fundação, esta empresa abate 33% como despesa operacional do valor doado, reduzindo consequentemente seu imposto de renda devido. Agora, a empresa pode também investir diretamente em um projeto da Fundação Roberto Marinho, que esteja aprovado junto a uma lei específica de incentivo a cultura, desta forma, esta empresa poderá obter isenção de, em determinados casos, até 100% do valor aportado. As principais formas de financiamento existentes hoje são, na esfera Federal, a Lei Federal de Incentivo a Cultura nº 8.313/91 – Lei Rouanet e a lei de incentivo ao Audiovisual nº 8.685/93. Além destas duas leis vários estados e municípios já possuem suas próprias leis de incentivo a cultural. A Lei Rouanet, aperfeiçoada pelo nosso Ministro da Cultura Francisco Weffort, faculta as pessoas físicas ou jurídicas a opção de aplicarem parcelas de seu Imposto de renda, com o objetivo de incentivar atividades culturais e priorizar a produção nacional. Esta aplicação pode ser feita a título de doação ou patrocínio. No caso de doação, a empresa poderá doar recursos, bens ou serviços para a realização de projetos culturais, vedado o uso de publicidade paga para divulgação. Aqui a dedução do valor aportado chega a 73%, sendo 40% a título de doação e 33% como despesa operacional. Já na modalidade de Patrocínio, tem-se a transferência gratuita de recursos, bens ou serviços para a realização de projetos culturais com finalidade promocional e institucional de publicidade. Aqui a dedução é de aproximadamente 63%, sendo 30% na modalidade de doação e 33% como despesa operacional. No caso de instituições financeiras essas deduções podem chegar até 83% no caso de doação e 73% no caso de patrocínio, em virtude de sofrerem carga tributária superior as demais empresas. É importante notar que essas deduções são limitadas a 4% do imposto de renda devido pela pessoa jurídica e 6% no caso de pessoa física. Além das vantagens tributárias, o patrocinador poderá, dependendo do projeto que apoiar, obter retorno em produtos, livros, discos, gravuras, CD-Room’s, etc., para utilização de brindes ou para obtenção de mídia espontânea. Este recebimento de produto artístico gerado pelo projeto está limitado a 25% do total produzido, e deve ser destinado à distribuição gratuita Visando sempre aprimorar a lei, e, 1997 o governo do nosso presidente Fernando Henrique Cardoso editou medida provisória nº 1.589, permitindo o abatimento do valor integral , até os tetos estabelecidos em relação ao imposto devido para projetos nas áreas de : - artes cênicas; - livros de valor artístico, literários ou humorísticos; música erudita ou instrumental; círculo de exposição de artes plásticas; doação de acervos para bibliotecas públicas e para museus. Esta medida provisória, que hoje já foi incorporada a Lei Rouanet, foi a forma encontrada pelo governo de interceder e buscar mecanismos para o desenvolvimento de setores mais frágeis e desassistidos da cultura. Com o governo de Fernando Henrique Cardoso, começou haver uma modernização da Lei Federal de Incentivo a Cultura, e, com isso o Brasil tem obtido muito sucesso. Entre os pontos fortes da Lei, podemos destacar a inclusão dos beneficios as pessoas físicas, o incentivo de 100% aos setores pouco atraentes, a permissão para a remuneração de agentes culturais que atuam como intermediadores entre as empresas e as instituições e a inclusão das despesas de divulgação e propaganda. Precisamos ainda melhoras na questão do prazo para a aprovação de projetos, no controle dos recursos e é claro no aumento da renúncia fiscal. A Lei do Audiovisual nº 8.685 de 1993 é também uma lei federal de incentivo a cultura. Todavia esta lei define cultura como produção audiovisual. Assim, a lei do Audiovisual tem como objetivo atrair investimentos em produção audiovisual, permitindo um desconto fiscal para quem quer comprar cotas de filme em produção nacional. O abatimento é de 100% do valor de compra dos certificados emitidos pela CVM, limitado a 3% do Imposto de renda devido para pessoas jurídicas e 5% para pessoas físicas. As cotas dos filmes, além de permitir participação nos resultados, podem ser negociadas no mercado secundário, permitindo retornar o dinheiro do imposto para a empresa .em um curto espaço de tempo. Além destas Leis Federais, existem também as leis estaduais e municipais, que seguem a mesma diretriz das leis federais, isto é , definem o que entendem por cultura, estabelecem um percentual de dedução para o imposto devido e o limite para o total desta dedução. A cada ano o Estado determina o valor da renúncia fiscal, isto é, quanto ele esta disposto a investir naquele setor. No ano de 2000, tivemos uma renuncia fiscal de R$146.705.714,77 na esfera Federal, e para este ano de 2001, embora ainda não oficializado pelo Governo, devemos ficar em R$150.000.000,00. CASOS DE SUCESSO E IMPACTOS SOCIAIS; Na apresentação irei mostrar dois casos práticos de sucesso de projetos da Fundação Roberto Marinho em parceria com o setor público e privado e seus impactos sociais RESULTADOS: Os resultados deste sistema jurídico de Incentivos fiscais no setor cultural tem sido surpreendentes. Como exemplo, podemos citar o crescimento que temos obtido no setor desde 1993, onde a renúncia fiscal era de R$ 4 milhões de reais e hoje em 2001, temos a renuncia fiscal estimada em R$150 milhões de reais. Todas as empresas nacionais e multinacionais tem procurado investir na cultura, visando sempre fortalecer a imagem coorporativa da empresa, aumentar a fidelidade de consimidores e contribuir para a fixação e divulgação do conceito de imagem empresarial. Como exemplo podemos citar a Shell, que em 2000 investiu US$ 2,5 milhões em projetos culturais, comunitários e de meio ambiente, sendo deste total cerca de US$ 1,0 milhão destinado especificamente para projetos culturais, o Citibank, já investiu em diversos projetos, entre eles podemos citara “Biblioteca Viva”, a Reforma da Praça Nossa Senhora da Paz, o Mosteiro de Santo Antônio e a criação de um espaço cultural Citibank. Os projetos da Fundação Roberto Marinho não teriam saído do papel se não fosse a presença da iniciativa privada que, nesses últimos anos renovou completamente a noção de mecenato tal como ela era praticada no Brasil. Como exemplos podemos citar a casa França Brasil, resultado da parceria com a Rhodia S.a, o IPHAN e o Governo do Estado, o Jardim Botânico do Rio de Janeiro e a Biblioteca Nacional com o Banco Real, o Parque Ibirapuera em São Paulo, também em parceria com o Banco real, a Academia Brasileira de Letras com a General Electric do Brasil, o Museu Villa Lobos com a associação do Banco Sudameris entre outros diversos projetos que refletem o sucesso da aliança com o setor público e privado. Na era da da globalização e na luta por novos mercados, a promoção cultural é um dos mais eficientes institutos para alcançar posições de liderança, além de legitimar o papel das empresas de cumprir com o dever da cidadania e com o desenvolvimento do país, que não deve ser visto como responsabilidade única e exclusiva do governo. . Incentivos fiscales hacia la cultura en Brasil LAURA FRAGOMENI Brasil ESTUDIOS SUPERIORES -Especialización en Harvard Law School en el Program of instruction for Lawyers -MBA en derecho de economia y empresa en Fundacion Getulio Vargas (Brasil) -Bacharel en derecho por Pontificia Universidad Catolica de Rio de Janeiro. EJERCICIO ACTUAL -Se desempeña como Directora jurídica y de negociaciones de Fundación Roberto Marinho [email protected]

Baixar