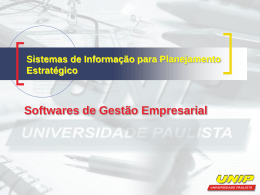

UNIVERSIDADE DO VALE DO RIO DOS SINOS – UNISINOS CIÊNCIAS ECONÔMICAS GRADUAÇÃO EM ADMINISTRAÇÃO DE EMPRESAS FABIANO CARVALHO DE OLIVEIRA MUDANÇAS ORGANIZACIONAIS RELACIONADAS À IMPLANTAÇÃO DE UM SISTEMA ERP: UM ESTUDO DE CASO São Leopoldo 2005 FABIANO CARVALHO DE OLIVEIRA MUDANÇAS ORGANIZACIONAIS RELACIONADAS À IMPLANTAÇÃO DE UM SISTEMA ERP: UM ESTUDO DE CASO Trabalho de conclusão de curso apresentado como requisito parcial para a obtenção do título de Bacharel em Administração de Empresas pela Universidade do Vale do Rio dos Sinos – Unisinos. Orientador: Prof. Dr. Cláudio Reis Gonçalo São Leopoldo 2005 DEDICATÓRIA Dedico este trabalho a minha irmã Adriana e meu cunhado Eduardo que me ajudaram a ingressar na Universidade me dando apoio desde o primeiro momento e também para minha mãe por todo o tempo a mim dedicado durante o curso. AGRADECIMENTOS Agradeço minha mãe, minha irmã Adriana e minha noiva Betina por darem todo o apoio e estarem sempre presentes em todos os momentos difíceis desta caminhada. Agradeço aos meus sobrinhos Thiago, Bianca, minha afilhada Isabella, minha irmã Andréia e meus cunhados pela força e paciência durante a execução deste trabalho. Agradeço ao Professor Cláudio Reis Gonçalo, cuja orientação foi essencial para execução deste trabalho. Agradeço a Unimed Porto Alegre pelo acesso às informações e por tornar este trabalho uma realidade. RESUMO Este trabalho teve por objetivo demonstrar as principais mudanças organizacionais focando os aspectos estruturais, tecnológicos e culturais relacionados à implantação e a utilização de um sistema ERP (Enterprise Resource Planning), na empresa Unimed Porto Alegre, destacando as áreas Administrativa, Financeira e Contábil, nas quais a implantação foi um marco dentro da organização. A pesquisa foi conduzida através de um estudo de caso. As principais mudanças encontradas estão relacionadas às novas formas de operação das atividades nas áreas devido à integração dos dados, maior poder de decisão e autonomia das pessoas, aumento de responsabilidades, agilidade na comunicação entre os setores. Ocorreram também mudanças relacionadas à nova tecnologia, como maior qualidade e confiabilidade nas informações. O novo sistema propiciou uma nova forma das pessoas agirem dentro da organização, alterando alguns valores e hábitos adquiridos através do tempo. Logo, com todas essas mudanças, houve algumas resistências por parte das pessoas às mudanças propostas pelo sistema, devido a fatores como falta de conhecimento do sistema, insegurança quanto ao emprego, acomodação com as rotinas e com o sistema anterior, entre outros. 5 PALAVRAS-CHAVE SISTEMAS ESTRUTURAIS. ERP. MUDANÇAS MUDANÇAS RESISTÊNCIA ÀS MUDANÇAS. ORGANIZACIONAIS. TECNOLÓGICAS. MUDANÇAS MUDANÇAS CULTURAIS. LISTA DE TABELAS Tabela 1 - Áreas de aplicação dos sistemas ERP .......................................................... 25 Tabela 2 - Motivos para implantar o ERP ......................................................................... 31 Tabela 3 - Tipos de Mudanças Organizacionais.............................................................. 41 LISTA DE QUADROS Quadro 1 - Duração média dos projetos de implantação do ER................................... 37 Quadro 2 - Estrutura de Pesquisa...................................................................................... 59 Quadro 3 - Síntese das principais mudanças organizacionais ocorridas nas áreas pesquisadas na Unimed Porto Alegre .............................................................................128 LISTA DE FIGURAS Figura 1– Organograma da UNIMED de Porto Alegre .................................................. 68 LISTA DE GRÁFICOS Gráfico 1 Mudanças de funções segundo o pessoal do setor de Contas a Receber 79 Gráfico 2 Controle sobre as tarefas segundo pessoal do setor de Contas a Receber ................................................................................................................................................. 80 Gráfico 3 Padronização das atividades segundo o pessoal do setor de Contas a Receber .................................................................................................................................. 81 Gráfico 4 Comunicação entre os setores segundo o pessoal do setor de Contas a Receber .................................................................................................................................. 82 Gráfico 5 Mudanças na forma de execução das atividades segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos.................................................... 83 Gráfico 6 Padronização das atividades segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos ..................................................................................... 84 Gráfico 7 Mudanças de funções segundo o pessoal do setor de Recursos Humanos ................................................................................................................................................. 86 Gráfico 8 Controle sobre as tarefas e pessoas segundo o pessoal do setor de Recursos Humanos .............................................................................................................. 87 Gráfico 9 Mudanças na forma de execução das atividades segundo o pessoal do setor de Compras.................................................................................................................. 89 Gráfico 10 Mudanças de funções segundo o pessoal da área Contábil ..................... 91 Gráfico 11 Mudanças na forma de execução das atividades segundo o pessoal da área Contábil.......................................................................................................................... 92 Gráfico 12 Diminuição de retrabalho segundo o pessoal da área Contábil ................ 93 Gráfico 13 Controle sobre as tarefas e pessoas segundo o pessoal da área Contábil ................................................................................................................................................. 94 Gráfico 14 Padronização das atividades segundo o pessoal da área Contábil ......... 94 Gráfico 15 Agilidade e confiabilidade nas informações segundo o pessoal do setor de Contas a Receber............................................................................................................ 96 Gráfico 16 Vantagens para os clientes externos segundo o pessoal do setor de Contas a Receber ................................................................................................................. 97 10 Gráfico 17 Agilidade e confiabilidade das informações segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos............................................................... 98 Gráfico 18 Agilidade e confiabilidade nas informações segundo o pessoal do setor de Recursos Humanos.......................................................................................................100 Gráfico 19 Agilidade e confiabilidade das informações segundo o pessoal do setor de Compras..........................................................................................................................102 Gráfico 20 Agilidade e confiabilidade nas informações segundo o pessoal da área Contábil.................................................................................................................................104 Gráfico 21 Novos valores e crenças segundo o pessoal do setor de Contas a Receber ................................................................................................................................106 Gráfico 22 Comprometimento, cooperação e hábitos segundo o pessoal do setor de Contas a Receber ...............................................................................................................106 Gráfico 23 Novos valores e crenças segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos ...................................................................................108 Gráfico 24 Comprometimento, cooperação e hábitos segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos ..................................................................109 Gráfico 25 Novos valores e crenças segundo o pessoal do setor de Recursos Humanos ..............................................................................................................................110 Gráfico 26 Comprometimento, cooperação e hábitos segundo o pessoal do setor de Recursos Humanos ............................................................................................................111 Gráfico 27 Novos valores e crenças segundo o pessoal do setor de Compras .......112 Gráfico 28 Novos valores e crenças segundo o pessoal da área Contábil...............113 Gráfico 29 Resistência dos funcionários com o novo sistema segundo o pessoal do setor de Contas a Receber................................................................................................115 Gráfico 30 Resistência dos funcionários com o novo sistema segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos...................................................116 Gráfico 31 Resistência dos funcionários com o novo sistema segundo o pessoal do setor de Recursos Humanos.............................................................................................117 Gráfico 32 Resistência dos funcionários com o novo sistema segundo o pessoal da área Contábil........................................................................................................................119 SUMÁRIO 1 INTRODUÇÃO................................................................................................................... 15 1.1 DEFINIÇÃO DO PROBLEMA .................................................................................... 17 1.2 OBJETIVOS ................................................................................................................. 19 1.2.1 Objetivo geral....................................................................................................... 19 1.2.2 Objetivos Específicos ........................................................................................ 19 1.3 JUSTIFICATIVA........................................................................................................... 20 2 REFERENCIAL TEÓRICO .............................................................................................. 22 2.1 CONCEITO DE ERP ................................................................................................... 22 2.1.1 ERP – Enterprise Resource Planning (Sistema Integrado de Gestão). 22 2.1.2 Módulos ERP........................................................................................................ 26 2.1.2.1 Módulos relacionados à Gestão Financeira ............................................... 26 2.1.2.2 Módulos relacionados à Produção ............................................................... 27 2.1.2.3 Módulos relacionados à Logística ................................................................ 27 2.1.2.4 Módulos relacionados à Venda e Marketing ............................................... 27 2.1.2.5 Módulos relacionados a Recursos Humanos ............................................. 28 2.1.3 Por que implantar o ERP? ................................................................................ 28 2.1.3.1 Fatores Favoráveis ......................................................................................... 29 2.1.3.2 Fatores Desfavoráveis ................................................................................... 32 2.1.4 Fatores de Sucesso em Implantação de Sistemas Empresariais Integrados ....................................................................................................................... 34 2.1.5 Visão Geral da Implantação de Sistemas ERP............................................ 36 2.2 PARADIGMAS ............................................................................................................. 37 12 2.3 MUDANÇA ORGANIZACIONAL............................................................................... 39 2.3.1 Mudança Estrutural ............................................................................................ 42 2.3.2 Mudança Tecnológica........................................................................................ 48 2.3.3 Mudança Cultural ................................................................................................ 50 2.3.4 Resistência às mudanças................................................................................. 54 2.4 CASOS DE MUDANÇAS RELACIONADAS À IMPLANTAÇÃO DO SISTEMA ERP NO BRASIL ................................................................................................................ 56 3 METODOLOGIA ................................................................................................................ 60 3.1 DELINEAMENTO DA PESQUISA ............................................................................ 60 3.2 DEFINIÇÃO DA ÁREA E POPULAÇÃO ALVO...................................................... 61 3.3 PLANO DE COLETA DE DADOS............................................................................. 62 3.4 PLANO DE ANÁLISE DE DADOS............................................................................ 64 3.5 LIMITAÇÕES DO MÉTODO...................................................................................... 65 4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS................................................ 66 4.1 APRESENTAÇÃO DA EMPRESA............................................................................ 66 4.2 VISÃO GERAL DA IMPLANTAÇÃO DO ERP NA UNIMED PORTO ALEGRE 69 4.2.1 Unimed Porto Alegre e seu antigo sistema de informações (Telnet) ... 70 4.2.2 Unimed Porto Alegre e seu novo sistema integrado (Datasul) .............. 71 4.2.3 O Projeto de Implantação ................................................................................. 72 4.2.4 As operações em dois sistemas (antigo e novo)....................................... 73 4.2.5 A migração dos dados e parametrizações................................................... 74 4.2.6 Treinamento dos usuários................................................................................ 75 4.2.7 Customizações .................................................................................................... 75 4.2.8 Registro do Usuário com Senha..................................................................... 76 4.2.9 Sistema Integrado ............................................................................................... 76 4.2.10 Desenho dos Fluxogramas ............................................................................ 77 4.3 APRESENTAÇÃO DOS RESULTADOS ................................................................. 77 4.3.1 Mudanças Estruturais ........................................................................................ 78 4.3.1.1 Área Financeira ............................................................................................... 78 4.3.1.1.1 Contas a Receber ..................................................................................... 78 4.3.1.1.2 Contas a Pagar/Tesouraria/ Caixa e Bancos ....................................... 82 13 4.3.1.2 Área Administrativa ......................................................................................... 85 4.3.1.2.1 Recursos Humanos .................................................................................. 85 4.3.1.2.2 Compras ..................................................................................................... 87 4.3.1.3 Área Contábil ................................................................................................... 90 4.3.1.3.1 Contabilidade Fiscal e Gerencial............................................................ 90 4.3.2 Mudanças Tecnológicas ................................................................................... 95 4.3.2.1 Área Financeira ............................................................................................... 95 4.3.2.1.1 Contas a Receber ..................................................................................... 95 4.3.2.1.2 Contas a Pagar/Tesouraria/Caixa e Bancos ........................................ 98 4.3.2.2 Área Administrativa ......................................................................................... 99 4.3.2.2.1 Recursos Humanos .................................................................................. 99 4.3.2.2.2 Compras ...................................................................................................101 4.3.2.3 Área Contábil .................................................................................................103 4.3.2.3.1 Contabilidade Fiscal e Gerencial..........................................................103 4.3.3 Mudanças Culturais ..........................................................................................105 4.3.3.1 Área Financeira .............................................................................................105 4.3.3.1.1 Contas a Receber ...................................................................................105 4.3.3.1.2 Contas a Pagar/Tesouraria/Caixa e Bancos ......................................107 4.3.3.2 Área Administrativa .......................................................................................109 4.3.3.2.1 Recursos Humanos ................................................................................109 4.3.3.2.2 Compras ...................................................................................................111 4.3.3.3 Área Contábil .................................................................................................112 4.3.3.3.1 Contabilidade Fiscal e Gerencial..........................................................112 4.3.4 Resistência às Mudanças ...............................................................................114 4.3.4.1 Área Financeira .............................................................................................114 4.3.4.1.1 Contas a Receber ...................................................................................114 4.3.4.1.2 Contas a pagar/Tesouraria/Caixa e Bancos.......................................115 4.3.4.2 Área Administrativa .......................................................................................116 4.3.4.2.1 Recursos Humanos ................................................................................116 4.3.4.2.2 Compras ...................................................................................................117 4.3.4.3 Área Contábil .................................................................................................118 4.3.4.3.1 Contabilidade Fiscal e Gerencial..........................................................118 4.4 ANÁLISE DOS RESULTADOS ...............................................................................119 4.4.1 Mudanças Estruturais ......................................................................................120 4.4.1.1 Quanto às partes básicas da Organização...............................................120 14 4.4.1.2 Quanto a cargos e funções .........................................................................120 4.4.1.3 Quanto aos mecanismos de coordenação, comunicação e controle ...121 4.4.1.4 Quanto aos parâmetros de desenho .........................................................123 4.4.2 Mudanças Tecnológicas .................................................................................123 4.4.2.1 Quanto à agilidade e confiabilidade das informações.............................123 4.4.2.2. Quanto ao fator humano x tecnologia.......................................................124 4.4.3 Mudanças Culturais ..........................................................................................125 4.4.3.1 Quanto à autonomia e responsabilidades.................................................125 4.4.3.2 Qua nto a novos valores e hábitos ..............................................................126 4.4.4 Resistência às mudanças...............................................................................127 4.4.5 Síntese das principais mudanças organizacionais ocorridas áreas pesquisadas na Unimed Porto Alegre...................................................................127 5 CONCLUSÃO ..................................................................................................................129 REFERÊNCIAS...................................................................................................................133 APÊNDICE A – ROTEIRO DE ENTREVISTAS ............................................................136 APÊNDICE B – QUESTIONÁRIO DE PESQUISA.......................................................138 ANEXO A – MODELO DO RELATÓRIO DE PENDÊNCIAS .....................................140 1 INTRODUÇÃO Sistemas de Informações constituem artefatos caros que nem sempre redundam em sucesso. Seu desenvolvimento interpõe desafios técnicos e de gestão significativos que exigem capacidades especiais dos gestores da tecnologia. Seu sucesso exige que toda a empresa entenda e incorpore a tecnologia e suas possibilidades, e que as pessoas envolvidas com a tecnologia entendam e atuem em sintonia com a empresa (SOUZA e SACCOL, 2003). Esse cenário delineou as condições necessárias para o surgimento de novos paradigmas para Sistemas de Informações que tentam minimizar dificuldades sistemáticas e recorrentes observadas nos sistemas antigos. Provavelmente, o argumento mais interessante dessas novas abordagens é a possibilidade de real integração de todos os Sistemas de Informações da organização, viabilizando o modelo empresarial baseado na gestão integrada. Além disso, foram viabilizadas outras abordagens, como a atualização em tempo real das informações e o fornecimento dos sistemas na forma de pacotes que embutem as melhores práticas para atender, inclusive, à integração de negócios de corporações em nível mundial (SOUZA e SACCOL, 2003). 16 Até recentemente, a informação, por si só, não era considerada um recurso importante em uma organização. Hoje em dia é amplamente notório que a compreensão dos sistemas de informação é essencial para os gerentes, porque a maioria das organizações necessita de sistemas de informação para sobreviver e prosperar, afirma Laudon (2001). Visando atender esse novo cenário, é que a partir da década de 90 surge o software aplicativo ERP (Enterprise Resource Planning) – Planejamento de Recursos do Empreendimento – que permite as empresas: automatizar e integrar parcela substancial de seus processos de negócios, abrangendo finanças, controles, logística (suprimentos, fabricação e vendas) e recursos humanos; compartilhar dados e uniformizar processos de negócios; produzir e utilizar informações em tempo real (COLANGELO FILHO, 2001). Segundo Souza e Saccol (2003), a adoção de um sistema ERP determina mudanças amplas na organização, que exigem investimentos e esforços significativos. Tanto empresas fornecedoras do ERP como os consultores perceberam que a implementação desses sistemas envolvia um processo de mudança cultural, de uma visão departamental da organização para uma visão baseada em processos. Esses sistemas impactam as organizações com reflexos amplos que precisam ser gerenciados. O conhecimento de seus impactos para as organizações é essencial, bem como de suas características e aspectos ligados à sua implementação. Complementando essa idéia, Laudon (2001) ressalta que a introdução de um novo sistema de informação em uma empresa envolve muito mais do que novos hardware e software. Ele inclui mudanças nos cargos, nas habilidades, no gerenciamento e na organização. 17 Segundo Souza e Saccol (2003), o estudo acadêmico da utilização de sistemas ERP intensificou-se, no mundo e no Brasil, apenas a partir de 1998. Até então, os inúmeros relatos existentes eram de caráter jornalístico, na imprensa especializada. Entretanto, é justo que se considere que os estudos acadêmicos têm muito a oferecer em situações como a implementação de sistemas ERP, que são um complexo fenômeno de mudança organizacional. Com intuito de analisar as mudanças ocorridas com a implantação do sistema ERP (Enterprise Resource Planning) e de se tornar mais uma fonte de referência sobre essas mudanças, é que este trabalho será proposto. Este estudo de caso foi feito na Unimed Porto Alegre Sociedade Cooperativa de Trabalho Médico Ltda, uma singular de várias cooperativas de trabalhos médicos existentes no país, fundada em 23 de dezembro de 1971, líder no mercado de assistência médica em Porto Alegre/RS e região metropolitana, que implantou o sistema de gestão empresarial ERP adquirido da empresa DZset Soluções e Sistemas Ltda. Este sistema de informação transformou completamente a forma de organização do trabalho e a maneira de agir dos seus funcionários, ocasionando uma série de mudanças que é o propósito de análise deste trabalho. 1.1 DEFINIÇÃO DO PROBLEMA Durante toda sua história, a Unimed Porto Alegre cresceu graças à qualidade de seus serviços e na preocupação de ser sinônimo de assistência médica no Brasil. Contudo, a empresa evoluiu em todos os aspectos relacionados à medicina, mas no 18 que tange a tecnologia da informação, esta permaneceu inalterada. O sistema de informação, antes da implantação do sistema integrado (ERP), tornou-se defasado em relação as reais necessidades da empresa. Para se ter uma idéia, um simples relatório, seja ele gerencial ou operacional, que não estivesse no menu dos chamados “terminais burros” era preciso fazer uma Ordem de Serviço para solicitálo. Outros problemas do sistema antigo podem ser citados, dentre os quais - falta de integração das informações, ou seja, várias áreas faziam o chamado retrabalho, que é duplicidade de digitação das informações, falta de confiabilidade e qualidade das informações. O avanço tecnológico, as pressões competiti vas sofridas e a busca de redução de custos fazem com que as empresas busquem vantagens competitivas. Pensando nesses aspectos, a Unimed Porto Alegre adquiriu no ano de 2003, o sistema de informações de gestão empresarial da empresa DZset Soluções e Sistemas Ltda, chamado ERP (Enterprise Resource Planning) que busca a integração de informações de todas as áreas, visando agilidade e confiabilidade nas informações. A empresa DZset Soluções e Sistemas Ltda é uma empresa brasileira de Tecnologia da Informação que está há dez anos no mercado, com softwares de gestão empresarial. Dentre seus softwares destaca-se a família SERIOUS, que são produtos voltados ao segmento de administradores de planos de saúde, trazendo o que há de mais moderno na gestão de vidas. Como a empresa DZset não possui os módulos relacionados à parte administrativa, financeira e contábil, que será o foco deste estudo, a mesma fez uma parceria com a empresa Datasul Joinville 1 para implantação desses módulos. Com essa aquisição, a implantação do sistema ERP 1 A Datasul nasceu para transformar as melhores práticas de gestão em soluções para a gestão empresarial. No mercado desde 1978, destaca-se entre as maiores empresas de soluções colaborativas para gestão e relacionamento empresarial e é líder na aplicação dos conceitos da Teoria das Restrições - em seus produtos e serviços, que aumentam a eficiência dos sistemas ERP (Enterprise Resource Planning). 19 trouxe várias mudanças organizacionais, em relação a processos, estrutura, atitudes, cultura, entre outros. Essas mudanças são inevitáveis, e como toda mudança, proporciona preocupação, tanto para gestores quanto para colaboradores, o problema da pesquisa se fundamenta na seguinte questão: “Quais as principais mudanças organizacionais um sistema integrado de gestão provoca em uma organização?” 1.2 OBJETIVOS 1.2.1 Objetivo geral O objetivo geral deste trabalho será avaliar as principais mudanças organizacionais com a implantação do Sistema ERP (Enterprise Resource Planning) destacando principalmente a estrutura, tecnologia e cultura, originadas por tal implantação nas áreas Administrativa, Financeira e Contábil de uma empresa de assistência médica. 1.2.2 Objetivos Específicos • Identificar os fatores que ocasionaram as mudanças na organização; • Descrever uma visão geral da implantação do sistema na organização; 20 • Analisar as mudanças propostas no objetivo geral na empresa durante após a implantação do sistema; • Identificar e analisar os fatores que ocasionaram resistências às mudanças com a implantação do sistema ERP. 1.3 JUSTIFICATIVA Com as tecnologias cada vez mais presentes nas organizações, através de uma nova concepção de administração baseada em informações precisas, ágeis e confiáveis, é que este estudo busca demonstrar as mudanças organizacionais proporcionadas por um sistema integrado de gestão, mais precisamente o ERP (Enterprise Resource Planning). Devido à complexidade de uma mudança radical do sistema de informação na empresa estudada, envolvendo pessoas, tecnologia, conhecimento, atitudes, motivação entre outros, é que este estudo se torna uma grande fonte de aprendizado organizacional. Também é através deste estudo, que se terá um amplo conhecimento do que realmente ocorreu de mudanças na empresa, já que não foi feito nenhum estudo interno deste tipo. Servirá também de aprendizado e de consulta para fins acadêmicos, pois demonstrará experiências vividas na implantação de um sistema integrado e principalmente os impactos proporcionados por tal implantação. Além disso, o autor como participante da implantação do sistema pode analisar com maior precisão as mudanças ocorridas, pois atuou antes e após a implantação do sistema na organização. 21 Por fim servirá de referência para outras Singulares do Sistema Unimed 2, já que estudos desse nível representam mais uma forma de conhecimento e entendimento na implantação e manutenção de sistemas integrados. 2 Singulares do Sistema Unimed são cooperativas de trabalho médico espalhadas por todo o território brasileiro que possuem administração própria, sendo completamente independentes financeiramente umas das outras. 2 REFERENCIAL TEÓRICO 2.1 CONCEITO DE ERP 2.1.1 ERP – Enterprise Resource Planning (Sistema Integrado de Gestão) Devido à necessidade de as empresas atuarem de forma flexível, pressionadas pelo aumento da competitividade, surge a necessidade de um sincronismo dos processos internos, com maior integração, tanto interna como com outras empresas. Neste contexto, os sistemas ERP vêm a fornecer condições de apoio e possibilitar um maior conhecimento e monitoração do negócio. Tem como finalidade auxiliar e proporcionar recursos e procedimentos aos usuários para um gerenciamento eficiente das informações, desta maneira procura atingir um alto desempenho das atividades operacionais e estratégicas, com menor custo possível (FILION, 1999). O sistema ERP veio para substituir o MRP II (Planejamento dos Recursos de Manufatura) que atendia apenas o processo de manufatura, com objetivo de calcular e analisar de forma integradora todos os parâmetros que determinam a produção de 23 um determinado produto, e verificar os recursos técnicos e humanos disponíveis para o pronto atendimento da produção. O ERP, além de atender ao processo de manufatura, atende também aos demais departamentos e suas respectivas integrações. Com o uso do ERP os departamentos de produção, contabilidade, fiscal, passaram a trabalhar de forma integrada e as empresas conseguiram otimizar processos e reduzir custos (CORRÊA, GIANESI e CAON, 1999). O sistema ERP integra os dados-chave e a comunicação entre as áreas de planejamento, programação, compras, previsão e finanças das empresas entre regiões, produtos, divisões e funções. Também pode englobar vendas, marketing, recursos humanos e outras funções, sendo capaz de fornecer informações detalhadas sobre as operações da empresa (CORRÊA, GIANESI e CAON, 1999). Os sistemas ERP são desenvolvidos para responder instantaneamente o surgimento de novas necessidades não previstas. As operações podem facilmente mudar ou expandir sem romper com as atividades em curso. Isso para atender a necessidade das empresas em reduzir o tempo de resposta ao mercado de produtos e serviços (CORRÊA,GIANESI e CAON, 1999). Conforme Hypólito e Pamplona (1999), o ERP automiza os processos de uma empresa com a meta de integrar as informações através da organização eliminando interfaces complexas e caras entre sistemas não projetados para conversarem. Desta forma, todos os processos de uma organização são colocados dentro de um mesmo sistema e num mesmo ambiente. Para Davenport (2002), os sistemas ERP, são, na verdade, pacotes aplicativos de computador que dão suporte à maioria das necessidades de informação de uma empresa (ou organização não-lucrativa, universidade ou agência governamental). Para o autor a denominação ERP é um reflexo da origem desse 24 sistema na área de produção – trata-se de uma modificação de “MRP” (do inglês manufactoring resource planning – planejamento de recursos de manufatura). Segundo Colangelo Filho (2001), não há uma definição precisa e inquestionável do que seja um “Sistema ERP”, o que se pode considerar é que o mesmo é um software aplicativo que permite às empresas: a) Automatizar e integrar parcela substancial de seus processos de negócios, abrangendo finanças, controles, logísticas (suprimentos, fabricação e vendas) e recursos humanos; b) Compartilhar dados e uniformizar processos de negócios; c) Produzir e utilizar informações em tempo real. Para Corrêa, Gianesi e Caon (1999), ERP é basicamente composto de módulos que atendem à necessidade de informação para apoio à tomada de decisão de outros setores que não apenas aqueles ligados à manufatura: distribuição física, custos, recebimento fiscal, faturamento, recursos humanos, finanças, contabilidade, entre outros, todos integrados entre si e com os módulos de manufatura, a partir de uma base de dados única e não redundante. Segundo Colangelo Filho (2001) a noção-chave do ERP é a integração. Os primeiros sistemas de informações desenvolvidos visavam única e exclusivamente atender as necessidades departamentais ou de áreas, limitando a abrangência de informações internas nas empresas. Como não havia comunicações entre as áreas, muitas atividades e processos se tornavam redundantes e inconsistentes. Para elucidar este conceito o autor cita como exemplo a visão de cliente nestes sistemas não integrados pelas áreas - a Contabilidade considera o cliente como aquele que tem um saldo aberto ao final do exercício. Para o Contas a Receber o entendimento 25 de cliente é aquele que tem um saldo aberto atualmente. Já para o faturamento o cliente é aquele que alguma vez fez uma compra na empresa. Vendas considera cliente qualquer entidade que tenha potencial de compra de pelo menos um produto da empresa, mesmo que nunca tenha feito uma compra. Com isso, muitas vezes os sistemas não são homogêneos, ocasionando grandes problemas com relação à coordenação das atividades e do tratamento das informações em uma empresa. Com essa problemática instalada nas organizações, é que o ERP ganha força, com a missão de integrar os sistemas entre si. A integração presume o uso comum dos dados e uma consistência de conceitos e processos de negócios. Uma das grandes melhorias que os sistemas integrados trazem para as empresas é o compartilhamento de dados e informações por todas as áreas. O cliente passa a ser visto de forma integrada pelas áreas e não mais de forma isolada. As três principais áreas de aplicação dos sistemas ERP são (Ver Tabela 1): Tabela 1 - Áreas de aplicação dos sistemas ERP Finanças e controles • Contabilidade financeira • Contas a pagar • Contas a receber • Tesouraria • Ativo Imobilizado • Orçamentos • Contabilidade gerencial • Custos • Análise de rentabilidade Fonte: Colangelo Filho (2001) Operações/Logísticas • Suprimentos • Administração de materiais • Gestão da qualidade • Planejamento, controle e custos da produção • Previsão de vendas • Entrada de pedidos • Faturamento • Fiscal • Gestão de projetos Recursos humanos • Recrutamento e seleção de pessoal • Treinamento • Benefícios • Desenvolvimento de pessoal • Medicina e segurança do trabalho • Remuneração (salários) • Folha de pagamentos 26 Segundo Colangelo Filho (2001), a cada dia fica mais difícil definir as funcionalidades dos sistemas ERP, uma vez que os fornecedores estão continuamente expandido as funcionalidades dos mesmos, seja por meio de desenvolvimentos adicionais ou por fusão ou aquisição de fornecedores de software. A funcionalidade dos sistemas ERP também pode variar de um país para outro, podendo atingir necessidades de empresas em certos países, porém não em outros. 2.1.2 Módulos ERP A seguir algumas descrições dos módulos que integram o sistema ERP, onde o relacionamento entre os departamentos é proporcionado pela integração dos mesmos. 2.1.2.1 Módulos relacionados à Gestão Financeira Conforme Corrêa, Gianesi e Caon (1999), o ERP possui módulos da área de finanças que se encarregam das seguintes atividades: Contabilidade geral; custos; contas a pagar; contas a receber; faturamento; recebimento fiscal; gestão de caixa; gestão de ativos; gestão de pedidos; definição e gestão dos processos de negócio. 27 2.1.2.2 Módulos relacionados à Produção Conforme Corrêa, Gianesi e Caon (1999), na área de produção possui módulos que se encarregam das seguintes atividades: Apoio à gestão de produção em processos; apoio à produção repetitiva; gerenciamento de projetos; listas de materiais; engenharia; programação; planejamento de materiais; compras; controle de fabricação, controle de estoques. 2.1.2.3 Módulos relacionados à Logística Os módulos relacionados à logística podem ser divididos de acordo com as seguintes atividades: gerenciamento de transporte; gerenciamento de distribuição (CORRÊA, GIANESI e CAON, 1999). 2.1.2.4 Módulos relacionados à Venda e Marketing De acordo com Corrêa, Gianesi e Caon (1999), a área de vendas e marketing pode incluir módulos de acordo com suas atividades: previsões de vendas; análise de vendas. 28 2.1.2.5 Módulos relacionados a Recursos Humanos Os módulos relacionados a recursos humanos são compostos por: pessoal e folha de pagamento. A implementação destes módulos tem caráter estratégico e provocam impactos sobre o modelo de gestão, a arquitetura organizacional e os processos de negócio. Na maioria das empresas, não é total a implantação de todos os módulos do ERP que necessitariam, pois a maioria das soluções ERP (softwares estrangeiros) sofre por particularidades legais do país que a importa, ocasionando as empresas adotarem alguns módulos que adquiriram e manter outros sistemas em uso. O custo desta alternativa é a necessidade de gerenciar a interface desses dois sistemas (CORRÊA, GIANESI e CAON, 1999). 2.1.3 Por que implantar o ERP? Colangelo Filho (2001) ressalta que como tantos outros produtos da tecnologia, os sistemas ERP podem despertar paixões como podem ser odiados por muitos. Para um melhor entendimento do porquê desses sentimentos extremos que a implantação de um ERP pode ocasionar, é que a seguir serão relatados alguns fatores favoráveis e outros desfavoráveis ao uso dos sistemas ERP. 29 2.1.3.1 Fatores Favoráveis Segundo Colangelo Filho (2001) existem três classes de motivos que podem levar uma organização a implantar um sistema ERP: negócios, legislação e tecnologia. • Motivos de negócios: estão associados à melhoria de lucratividade ou do fortalecimento da posição competitiva da empresa. • Motivos de legislação: estão ligados a exigências legais que a empresa deve cumprir e que não são atendidas pelos sistemas pelos sistemas atuais. • Motivos de tecnologia: estão relacionados a mudanças necessárias em função de obsolescência econômica das tecnologias em uso ou a exigências de parceiros de negócios. Alguns motivos estratégicos invocados freqüentemente são os seguintes: a) O interesse em diferenciar-se da concorrência, por meio de adoção de melhores práticas de negócios; b) A busca por maior competitividade no plano global, fazendo com que as empresas uniformizem seus processos também no plano global. c) A preparação para o crescimento, neste caso quando a empresas ampliam suas operações, entendendo que seus sistemas atuais não darão suporte necessário. d) Flexibilidade – a capacidade de mudar processos de negócio e estrutura operacional exige sistemas de informação que cubram um amplo espectro funcional. Os sistemas ERP atendem a essas exigências por concepção. 30 Os motivos operacionais estão associados à melhoria dos processos e seu impacto final é sobre a lucratividade da empresa, sendo os mais comuns: a) A falta de integração entre os sistemas existentes, que causa muitos transtornos, ineficiências, redundâncias desnecessárias das informações. Os sistemas ERP podem resolver, ou ao menos atenuar muito, problemas dessa natureza. b) O elevado número de fornecedores de sistemas, que causa dificuldades para integrá-los e para administrá-los. Os motivos relacionados à legislação para implantação dos sistemas ERP podem ser resumidos conforme segue: a) A decisão das autoridades do mercado financeiro brasileiro de implantar o SPB (Sistema de Pagamentos do Brasil), que obrigou bancos e empresas a modificar seus sistemas de pagamento e tesouraria. b) A internacionalização das organizações, que faz com que elas devam se submeter a legislações de diversos países. Alguns motivos relacionados à tecnologia são: a) A obsolescência de equipamentos ou dos sistemas de informação. b) Exigências tecnológicas de parceiros de negócio – o relacionamento entre as organizações é cada vez mais baseado em e-business. Alguns resultados de trabalhos de pesquisa dão suporte a análise anterior. Por exemplo, Caldas e Wood (apud Colangelo Filho, 2001) apresentam uma pesquisa realizada no final de 1998 com 28 organizações brasileiras, que 31 implantaram sistemas ERP. Os motivos para implantação foram classificados em: substantivos, institucionais ou políticos conforme segue. • Os motivos substantivos são todos os imperativos, problemas ou oportunidades com que as empresas defrontam-se e que os sistemas ERP são uma resposta adequada e eficaz. • Os fatores institucionais são as forças externas que agem sobre a organização e a pressionam pela adoção do sistema ERP. • Os fatores políticos refletem os interesses de grupos de poder e coalizão dentro da organização. Os resultados da pesquisa são indicados na tabela 2. Tabela 2 - Motivos para implantar o ERP Motivos para implantar o ERP % Integração de processos; integração da 91 informação Seguir uma tendência 77 Pressões da função de TI 41 Pressões da matriz 41 Evitar abrir espaço para concorrentes 37 Razões políticas internas 31 Influência da mídia 29 Influência de gurus de administração e 23 consultores Pressão de clientes e/ ou fornecedores 11 Fonte: Caldas e Wood (apud Colangelo Filho, 2001) Tipo do motivo Substantivo Institucional Político Político Substantivo Político Institucional Institucional Substantivo/institucional Davenport (2002), mostra que ser bem sucedido com sistemas de gestão empresarial, como o ERP, não é simplesmente uma questão de assinar “gordos cheques”. O que é realmente importante e difícil com relação a esses sistemas, é a drástica mudança que eles representam para um negócio. Para este autor os processos de negócios, ou seja, a maneira pela qual se desenvolvem as atividades de uma organização, sofrem uma alteração radical. A cultura e a estrutura 32 organizacionais, o comportamento dos trabalhadores em toda a empresa, e até mesmo as estratégias de negócios – tudo tem de ser reestruturado. Mesmo com essas dificuldades de alinhamento, o autor revela alguns benefícios com a implantação de sistemas de gestão empresarial, dentre os quais: a) Redução de tempo do ciclo – redução do tempo de produção e entrega dos pedidos de clientes; b) Informações mais rápidas sobre transações – redução do tempo de informações sobre preços, por exemplo. O autor cita a IBM que levava cinco dias para apresentar informações sobre preços a seus clientes, passando para cinco minutos. c) Melhoria na Gerência Financeira – agilidade no gerenciamento, devido à rapidez da informação e acesso a relatórios, o que possibilita adiantar o fechamento do ciclo financeiro. O autor cita o exemplo da Microsoft que reduziu o seu ciclo financeiro de 12 para 4 dias. 2.1.3.2 Fatores Desfavoráveis Segundo Colangelo Filho (2001) o argumento mais freqüentemente utilizado contra a implantação de sistemas ERP é seu custo, principalmente para empresas de menor porte. Outro motivo que os executivos contrários à implantação de sistemas ERP alegam é que os mesmos não trazem vantagens competitivas, uma vez que estão disponíveis a quem queira comprá-los. Além disso, alegam também que sistemas 33 ERP são inflexíveis. Nesse ponto o autor alerta sobre essa inflexibilidade, uma vez que é necessário saber em relação a que os sistemas são inflexíveis, pois em muitas vezes os processos de mudanças e de adaptação a uma tecnologia mais consistente, faz com que os sistemas ERP se tornem com maior potencial de flexibilidade do que qualquer outro sistema. Finalmente, argumenta -se que o tempo necessário para implantação dos sistemas ERP é muito longo. Neste ponto o autor também defende a posição em relação ao que se torna longo o tempo, já que medidas para implantação podem ser tomadas visando à mensuração exata de tempo. Esses fatores, isoladamente ou em conjunto fazem com que muitas empresas optem por não utilizar sistemas ERP, adotando soluções próprias. Davenport (2002), salienta que esses tipos de sistemas como o ERP, possuem problemas tanto do ponto de vista técnico quanto de negócios. O autor argumenta que para resolver implantar um sistema integrado de gestão é preciso se ter em mente as oportunidades assim como os problemas que esses sistemas proporcionam. Assim como Colangelo Filho (2001), Davenport (2002) salienta dois problemas que os críticos fazem em relação aos sistemas integrados de gestão, mas também acredita que esses problemas podem ser superados. Os dois problemas são: a) Inflexibilidade, uma vez que os sistemas integrados podem não se adaptar aos processos da organização ao qual o adquire; b) Prolongados períodos de implementação, já que grandes organizações podem levar de três a cinco anos – ou até mesmo dez anos para implementar, tornando-os simplesmente insustentáveis. 34 2.1.4 Fatores de Sucesso em Implantação de Sistemas Empresariais Integrados Segundo Colangelo Filho (2001) há muitas histórias de “horror” sobre implantações de ERP; projetos interrompidos, custos que excederam em muito o orçamento, prazos superiores aos previstos originalmente, entre outros. Com o que foi identificado nas organizações nas quais não houve sucesso e com quais houve sucesso na implantação de sistema ERP, segue as recomendações para se alcançar o sucesso, que são chamadas de “melhores práticas”: a) Concentrar-se em habilidades e benefícios, não apenas no uso do sistema; b) Alinhar a organização ao destino, ou seja, aos objetivos da implantação; c) Promover mudanças equilibradas em pessoas, processos e tecnologias; d) Aplicar técnicas de planejamento e gestão de projetos; e) Usar o estudo de viabilidade como ferramenta gerencial; f) Definir métricas e gerenciar com base nelas; g) Estender as habilidades além do âmbito do sistema ERP; h) Ensinar a organização a usar novas capacitações; i) Atribuir responsabilidades pelos benefícios; j) Promover a transição da equipe de projeto da implantação para a pós- implantação, ou seja, não desmanchar a equipe logo após o sistema entrar em produção; 35 k) Alavancar o conhecimento de processos obtido com o projeto; l) Promover homogeneização de processos pós-implantação. Para Davenport (2002) a implementação de um Sistema de Gestão Empresarial (SGE) ou ERP é um evento tão significativo que exige o estabelecimento de estrutura organizacional própria. Segundo este autor, envolver as pessoas com talentos especiais no projeto de implantação e, não “qualquer um” é um fator decisivo no sucesso da implantação. Além desses aspectos, Davenport (2002) também alenca outros fatores que são imprescindíveis para implantação do sistema ERP, dentre os quais: apoio executivo; um bom líder ou gerente do projeto; escolha dos melhores funcionários para se tornarem os superusuários, ou seja, aqueles que darão suporte antes, durante e após a implantação; formação de uma equipe de visão e planejamento de alto nível, que será a responsável pelo ajustamento geral entre o sistema e a organização; formação de equipes de implantação, que serão responsáveis pelos projetos de processos, mudanças de configurações do sistema, treinamento, entre outros. Para Laudon (2001), o sucesso em uma implantação de um novo sistema de informações depende do envolvimento e influência dos usuários finais, de um adequado suporte gerencial para o projeto de implantação, da avaliação do nível de complexidade e de risco, que envolve tamanho e estrutura do projeto, e ainda experiência com a tecnologia. Por fim um ótimo gerenciamento do processo de implantação, para se reduzir os conflitos e as incertezas inerentes a qualquer esforço de implementação de um sistema de informações. 36 2.1.5 Visão Geral da Implantação de Sistemas ERP Colangelo Filho (2001, p.47) resume os projetos de implantação de sistemas empresariais integrados da seguinte maneira: Os projetos de implantação de sistemas empresariais integrados normalmente são complexos e têm grandes impactos sobre a empresa, sua organização e seus processos de negócio. Além disso, demandam grandes volumes de recursos humanos e financeiros – os quais, dependendo do porte da empresa e do escopo da implantação podem chegar a algumas dezenas de milhões de dólares. Segundo Colangelo Filho (2001, p.71) a metodologia de implantação do ERP pode ser conceituada “como um conjunto de procedimentos e ferramentas utilizadas para coordenar esforços a fim de atingir uma meta específica”. O autor apresenta um modelo de implantação, que é a generalização das implantações de sistemas ERP visto que cada empresa fornecedora do Sistema aplica sua metodologia. O que cabe nesse caso é elucidar as fases que compõem o modelo, sendo necessário obter as ferramentas para executar os trabalhos. As fases que compõem o modelo de implantação proposto são: a) Planejamento – desenvolvimento dos planos, definições de procedimentos, mobilização dos recursos materiais e humanos; b) Desenho da solução – desenvolvimento de uma visão de alto nível dos processos de negócio, capaz de atingir os objetivos estabelecidos usando o sistema ERP como tecnologia base; c) Construção – configuração do sistema ERP para suportar os processos de negócio, definidos da fase de Desenho da Solução; 37 d) Testes e implantação – abrangem a execução dos testes finais do sistema, do treinamento dos usuários e da substituição dos sistemas em operação pelo sistema ERP, sendo esta a última fase. Conforme o autor a duração de um projeto de implantação depende de diversos fatores, sendo um dos fundamentais a quantidade de mudanças nos processos da organização. A duração média de projetos de implantação do sistema ERP está representada no Quadro 1: Quadro 1 - Duração média dos projetos de implantação do ER Planejamento Desenho da Solução Construção Testes e implantação 1 a 2 meses 1 a 6 meses 2 a 10 meses 2 a 6 meses 6 a 24 meses Fonte: Colangelo Filho (2001) 2.2 PARADIGMAS Quando se fala em mudança dentro da organização, muitos à relacionam a quebra de paradigmas ou a mudança de paradigmas, para entender essa amplitude, segue abaixo algumas considerações sobre o tema. Motta, P. R. (1997, p.40) define paradigma da seguinte maneira: Refere-se a um conjunto de crenças ou premissas sobre o que se julga verdadeiro; requer uma escolha razoavelmente arbitrária sobre métodos e proposições, por vezes não examinadas. Essas premissas determinam a validade do conhecimento, as regras de evidência e os princípios básicos da causalidade. 38 Para Chiavenato (1996, p.21) paradigma “é um conjunto de regras que definem fronteiras entre o que é certo e errado, entre o que é verdadeiro e o que é falso, entre o que se deve fazer e o que não se deve fazer”. Ainda conforme Chiavenato (1996), um paradigma estabelece um corredor de pensamento no qual este fica bitolado ao que existe dentro das faixas e dos limites permitidos, funcionando como um modelo, um padrão que define o comportamento das pessoas. Os paradigmas definem as condições especiais com que cada organização funciona. Eles determinam a própria personalidade da organização, de seus produtos e serviços e a maneira como as pessoas se comportam. Assim, mudar a cultura e a estrutura da empresa significa necessariamente mudar paradigmas ultrapassados. O autor afirma que para se mudar realmente a organização, o ponto de partida é rever seus principais paradigmas. Para Motta, P. R. (1997), os paradigmas de mudança organizacional fundamentam-se em muitas coisas comuns. Todos possuem contribuições e limitações para compreensão do fenômeno da inovação administrativa. Prender-se a um paradigma restringe a atenção a teorias e métodos coerentes com uma única forma de pensar. Quando se acredita nas limitações ou superposições entre paradigmas, se aceita examinar categorias antes desprezadas. Kuhn (1989, p.13) considera paradigmas como “as realizações científicas universalmente reconhecidas que, durante algum tempo, fornecem problemas e soluções modelares para uma comunidade de praticantes de uma ciência”. 39 2.3 MUDANÇA ORGANIZACIONAL Compreender o uso de um Sistema de Informação requer uma avaliação criteriosa de seu impacto e das mudanças que provoca na organização. A implantação de um ERP consiste em uma mudança tecnológica que afeta praticamente toda a organização, uma vez que ele visa interligar as diferentes áreas dentro da mesma, implicando na transformação dos processos e na postura das pessoas que vão lidar com as informações e a tecnologia (SOUZA e SACCOL, 2003). Já para Hehn (1999, p. 69), a mudança organizacional em relação à sistemas integrados é vista da seguinte maneira: A transformação de um modo de organização em outro requer mudanças em dois planos: o cultural e o dos elementos estruturais. No plano cultural é necessário alterar os modelos mentais, as crenças, os valores. No plano estrutural, além de implantar um software integrado, é necessário alterar os elementos que preservam ao longo do tempo a cultura da organização. Colangelo Filho (2001, p.75) apresenta algumas mudanças que devem ser tratadas na implantação do ERP: Em uma organização que está implantando um sistema ERP também deve considerar os aspectos de recursos humanos e organizacionais associados. A implantação vai implicar mudanças em processos de negócios, em atribuições e responsabilidades dos indivíduos, fronteiras departamentais e estruturas organizacionais. Além disso, é necessário que um processo de comunicação cuidadoso afine as expectativas da organização com os resultados do processo. Essa é a frente responsável por promover essas mudanças, assegurando que líderes, empregados e parceiros entendam as necessidades e implicações das mudanças. Os resultados de seu trabalho devem traduzir-se em redução das resistências às mudanças e em menores gastos de energia e dinheiro. A seguir será apresentada uma série de conceitos e abordagens de alguns autores referentes à mudança organizacional. 40 Segundo Wood Jr. (1995, p.190), mudança organizacional “é qualquer transformação de natureza estrutural, estratégica, cultural, tecnológica e humana ou de qualquer outro componente”. Para Ulrich (1998, p.197), mudança organizacional “é a capacidade de uma organização melhorar a concepção e a implementação de iniciativas e de reduzir o templo de ciclo em todas as atividades organizacionais”. Na visão de Motta, P. R. (1997), a mudança organizacional ocorre quando as pessoas mudam suas forma de pensar, logo a maneira de fazer com que as pessoas mudem é sensibilizá-las quanto à aquisição de novos valores, fazendo com que as mesmas repensem sobre antigos paradigmas para que estes possam ser vistos sob outra ótica. Desta forma, a mudança só faz sentido se o objeto de análise for o indivíduo. Basil (1978) considera que os principais elementos da mudança organizacional são a tecnologia, o comportamento social e as instituições e estruturas. Para esses autores, a maioria das organizações muda em resposta às crises, sendo limitado o número de casos de atitudes pró-ativas. Chiavenato (1996) conceitua mudança como a passagem de um estado para outro, representando transformação, perturbação, interrupção, fratura. O autor faz uma relação entre mudança e paradigma. Paradigma é um conjunto de regras que definem fronteiras entre o que é certo e errado, o que se deve fazer. Nele se estabelece um corredor de pensamento no qual este fica bitolado ao que existe dentro das faixas e dos limites permitidos. Os paradigmas servem com um modelo que define o comportamento das pessoas. Sendo assim, as empresas também desenvolvem paradigmas através das pessoas que nelas trabalham, principalmente 41 através das que detêm o poder. Para mudar, então, é necessário que as pessoas mudem seus paradigmas, ressalta o autor. Toda mudança rompe a rotina e impõe uma ruptura em relação ao passado. Toda mudança traz uma crise para a organização ao transformar subitamente o que era certo pelo incerto, o que era adequado pelo ultrapassado e o que era atual pelo desatualizado. Essa crise afeta e ataca todo tipo de organização, porém ela é mais traumática e definitiva para aquelas organizações que não se preparam para o futuro ou não discutem para onde querem ir (CHIAVENATO, 1996). Ainda segundo Chiavenato (1996) existem quatro diferentes tipos de mudanças organizacionais: (Ver Tabela 3) Tabela 3 - Tipos de Mudanças Organizacionais TIPOS DE MUDANÇAS Físicas Lógicas Estruturais Comportamentais ABRANGÊNCIA Novas instalações, máquinas, processos, métodos de trabalho, produtos, serviços e arranjo físico. Novos objetivos, estratégias organizacionais. Novas missões e novas soluções. Novos órgãos, cargos, redução de níveis hierárquicos, novas redes de comunicação Novos paradigmas e atitudes das pessoas. Novos conhecimentos e habilidades. Novas tarefas, atividades e relações interpessoais e sociais. Fonte: Chiavenato (1996) Como visto, os autores tratam a mudança organizacional relacionada principalmente à maneira de agir das pessoas, através de fatores como tecnologia, cultura e estrutura. A gestão da mudança organizacional implica em administrar os elementos fundamentais: estratégia, estrutura, tecnologia, indivíduos e processos, de forma a 42 obter um inter-relacionamento para enfrentar a turbulência ambiental e alcançar os objetivos propostos pela organização. Assim, este trabalho visa o estudo da mudança organizacional relacionada com a utilização do Sistema Integrado de Gestão (ERP) considerando especificamente três tipos de mudança: estruturais, tecnológicas e culturais. 2.3.1 Mudança Estrutural Para avaliar mudanças do âmbito estrutural em qualquer organização, vale ressaltar algumas abordagens e conceitos dos principais autores do assunto. Segundo Mintzberg (1995) toda atividade humana organizada dá origem a duas exigências fundamentais e opostas: divisão do trabalho e coordenação. Sendo assim, o autor define a estrutura de uma organização como “a soma total das maneiras pelas quais o trabalho é dividido em tarefas distintas e como é feita a coordenação entre essas tarefas”. Segundo Fritz (1997), entende-se por estrutura organizacional a interação das diversas áreas da organização entre si e com o todo da empresa. Complementando as idéias de Fritz (1997), Motta, P. R. (1997) afirma que, sob o aspecto estrutural, a organização é vista como um sistema de autoridade e responsabilidade, onde o comportamento das pessoas que executam tarefas comuns é determinado através de normas e orientações. Motta, P. R. (1997) conclui que é necessário alterar a forma pela qual são distribuídas as autoridades e responsabilidades quando se deseja realizar mudanças 43 na organização. Segundo o autor, esta alteração de estrutura visa à obtenção do alcance dos objetivos organizacionais. Fritz (1997) entende que mudar a estrutura organizacional requer uma mudança de comportamento, ou seja, é possível transformar as organizações desde que se adotem novas formas de agir. No entanto, tornam-se necessárias a análise e entendimento do comportamento atual e a causa real de tal comportamento. O autor coloca que em lugar de tentar consertar uma estrutura inadequada, deve se estabelecer uma mais apropriada”. Com essa abordagem busca-se neste estudo relatar as principais mudanças estruturais que podem ser associadas com a implantação de um sistema ERP com base no modelo de Zanela, Macadar e Soares (1999), que propôs os fatores variáveis propostos por Mintzberg (1995). Para avaliar tais mudanças torna-se necessária à compreensão desses fatores, a seguir. As configurações básicas organizacionais apontadas por Mintzberg (1995), derivam da combinação de fatores variáveis que as diferenciam. Tais fatores são as partes básicas da organização, os mecanismos de coordenação, os parâmetros de desenho e os fatores situacionais. Todos estes fatores são interdependentes, e as variações formam as configurações básicas. A seguir, são descritos os principais fatores. • As partes básicas são o núcleo operacional, que inclui os empregados relacionados à produção do negócio central da organização; o núcleo estratégico, formado pelos gerentes de alto escalão e sua assessoria pessoal; a linha intermediária, composta por gerentes de médio escalão, que serve de ligação entre as duas primeiras partes; a tecnoestrutura, formada por 44 analistas fora da linha hierárquica básica, mas cujo trabalho relaciona-se ao negócio da organização (contadores, assessoria de planejamento, etc.); e finalmente, a assessoria de apoio, formada pelos grupos de suporte indireto à organização (restaurante da empresa, assessoria jurídica, etc.). • Os mecanismos de coordenação incluem supervisão direta, onde a coordenação se dá através de ordens diretas de trabalho; padronização do processo de trabalho, em que o trabalho é coordenado através de regulamentos e regras; padronização de saídas, onde os padrões exigidos estão relacionados ao produto final do processo; a padronização de habilidades, em que se procura a coordenação através da internalização de habilidades e conhecimentos; e ajustamento mútuo, em que a coordenação é feita através da comunicação informal entre indivíduos. • Os parâmetros de desenho são aqueles mecanismos organizacionais utilizados para delinear as estruturas. Dentre os principais parâmetros destacam-se os seguintes: a) Especialização da Tarefa: envolve o número de tarefas em um trabalho e o grau de controle do trabalhador sobre as tarefas. Um trabalho é dito verticalmente especializado quando o trabalhador possui pouco controle sobre sua tarefa e executa atividades paralelas. Horizontalmente especializado quando a tarefa é definida de forma bastante estrita, pouco abrangente e controlada. b) Formalização do Comportamento: é o parâmetro de desenho organizacional no qual os processos de trabalho são padronizados, através de regras, procedimentos, manuais, políticas, descrições de funções, 45 instruções do trabalho, e similares. Estruturas que se baseiam neste tipo são referidas como burocráticas. Aquelas que se baseiam mais na variação do trabalho do dia a dia e há pouca formalização são denominadas orgânicas. c) Treinamento e doutrinação: o treinamento refere-se ao processo pelo qual são ensinados habilidades e conhecimentos relacionados com o trabalho, ao passo que doutrinação é o processo pelo qual as normas organizacionais são adquiridas. d) Sistemas de Planejamento e Controle: constituem o parâmetro de desenho através do qual as saídas são padronizadas numa organização. Estes sistemas podem ser considerados como sendo de dois tipos: os Planejamento para Ação focaliza as atividades que vão ocorrer. O Controle de Desempenho focaliza o depois do acontecido, monitorando os resultados. e) Instrumentos de Interligação: são as formas através das quais a organização incentiva o ajustamento mútuo entre as unidades. Eles podem ser: posições de interligação (quando os contatos são necessários para coordenar o trabalho de duas unidades, passando por cima dos canais verticais). Forças-tarefas são comissões formadas para realizar tarefas específicas. f) Descentralização Vertical: refere-se à extensão na qual o poder formal de decisão é delegado para baixo na linha de autoridade. g) Descentralização Horizontal: refere-se à transferência do poder dos gerentes para os não gerentes (isto é, para os analistas, assessorias, especialistas de apoio e operadores no núcleo operacional). 46 h) Agrupamentos em Unidades: neste parâmetro a supervisão direta é o mecanismo de coordenação mais importante e efetivo. Versa sobre o agrupamento das posições em unidades, das unidades em grupos mais compreensivos, até que todas são agrupadas em um vértice estratégico. O agrupamento aumenta a necessidade de coordenação, pois tarefas, recursos e medidas de performance são comuns. As duas formas básicas de se agrupar são por função, que significa a utilização da organização para produzir seus produtos ou serviços, ou por mercado, que se baseia nas características dos mercados alvo da organização. i) Tamanho da Unidade: lida com o número de posições ou subunidades que são agrupadas em uma única unidade. Quanto maior a confiança na coordenação por padronização, maior o tamanho da unidade, simplesmente porque é menos necessária a supervisão. Isto sugere que a confiança no ajustamento mútuo tende a diminuir o tamanho na unidade, pois a comunicação informal requer um grupo reduzido de trabalho. • Os elementos situacionais que são os fatores contingenciais que afetam o desenho da organização. Dentre eles cabe destacar: a) A idade e o tamanho da organização: Quanto maior a idade da organização, mais formalizado e previsível é seu comportamento. Quanto maior a organização, mais elaborada é sua estrutura, suas tarefas são mais especialistas, suas unidades mais diferenciadas e seus componentes administrativos mais desenvolvidos. b) O sistema técnico, que influencia principalmente o núcleo operacional e as assessorias mais ligadas a este núcleo, ou seja, quando o sistema técnico da 47 organização regula o trabalho do núcleo operacional, existe um efeito de burocratização da organização através da imposição de padrões aos trabalhadores do núcleo operacional. Por outro lado, quando o trabalho operacional é altamente automatizado as regras tendem a ser incorporadas no trabalho a partir das máquinas, permitindo uma maior organicidade à estrutura. c) O Ambiente de uma organização pode variar de acordo com o grau de complexidade, ou seja, quanto mais complexo é o ambiente, maior a dificuldade da gerência em compreendê-lo e maior a necessidade de descentralização; grau de dinamismo, uma vez que ambientes mais dinâmicos implicam numa maior dificuldade padronização de trabalho, saídas ou habilidades, requerendo uma estrutura menos burocrática; diversidade de mercados, que afeta a divisão de unidades da organização, levando a divisões baseadas em mercado (em contraposição às funcionais); e grau de hostilidade ambiental, pois ambientes hostis podem levar a uma centralização temporária de poder. d) O Poder numa organização está relacionado à necessidade de poder dos membros da organização, o poder sobre os outros e o poder com o próprio trabalho. 48 2.3.2 Mudança Tecnológica Segundo Smith (1997), para que as organizações possam repensar o valor dos produtos e serviços e como eles são gerados para os clientes, o advento tecnológico é de fundamental importância nesse contexto. A tecnologia dispõe de meios que auxiliam em um processo de mudança, sejam elas tecnologias de informações, telecomunicações, tecnologias de transportes, entre outras. O importante é que elas permitem que as empresas possam competir com seus concorrentes à altura. Conforme Motta, P. R. (1997) para mudar uma organização é preciso alterar sua tecnologia, especialização de funções e seus processos produtivos, ou seja, rever a forma pela qual se utilizam os recursos materiais e intelectuais. Para o autor, na perspectiva tecnológica, a ênfase está na divisão do trabalho, na especialização de funções e no tipo de tecnologia a ser empregada na produção. Nesse contexto, preocupa-se com a racionalidade do processo produtivo, principalmente com espaço, tempo, movimento, custo, qualidade e agregação de valor para o cliente. Assim sendo, eliminar desperdícios, reduzir a fadiga humana, redistribuir tarefas e controlar todos os fatores que concorram para o aumento da eficiência e qualidade, deve ser o trabalho do reformador que lida com a perspectiva tecnológica. Hehn (1999), afirma que a tecnologia provoca mudanças que são avanços sem volta e que provoca descontinuidades dentro de uma organização, criando novos paradigmas. Quando utilizadas de modo generalizado, as pessoas e organizações podem não ter mais a alternativa de não adotá-las. 49 Segundo Motta, P. R. (1997) a evolução tecnológica moderna impõe o uso mais efetivo do saber em todos os níveis da empresa. Educação, conhecimento e habilidade em manter o fluxo adequado de informações tornam-se os fatores primordiais no progresso empresarial. Inovar uma empresa significa, em grande parte, projetar e manter um nível de informações para o melhor uso das matériasprimas, da energia, e facilitar a ação e o desenvolvimento das pessoas. Este autor argumenta que a grande revolução na gerência contemporânea, provém das novas formas de tratar a informação. O progresso nas telecomunicações e no processamento eletrônico de dados proporciona mudanças rápidas e visíveis em todas as empresas privadas e instituições públicas. A aparelhagem eletrônica moderna integra meios de comunicação, armazenagem, ordenação e processamento de dados alterando a vida administrativa para: a) Melhorar a capacidade de uso de informação para decisão; b) Destruir confidencialidades e usos restritos da informação; c) Facilitar a destruição de barreiras geográficas e hierárquicas; d) Eliminar intermediários na transmissão de dados; e) Criar a "instantaneidade" no acesso à informação; f) Melhorar a apresentação de dados e interesses de funcionários para análise de dados. Segundo Basil (1978), espera-se que a tecnologia tenha uma influência positiva direta para a organização inovadora e seus clientes imediatos. As conseqüências iniciais ou de primeira ordem, diagnosticadas e previstas para um progresso tecnológico, incluem: a) A maior disponibilidade de uma variedade de produtos e serviços; 50 b) Substituição de capital por mão-de-obra, provocando maior produtividade e custos mais reduzidos; c) Aumentos das vendas ou poder para a organização inovadora relativa a concorrência. Por contraste, as conseqüências de segunda ordem, geralmente, são mal diagnosticadas e previstas, quanto ao efeito sobre: a) Métodos, processos ou estrutura organizacional; b) A iniciação de mudanças no comportamento entre clientes, fornecedores, funcionários; c) Efeitos secundários sobre a qualidade do meio ambiente físico. Basil (1978, p.70) trata a mudança tecnológica da seguinte forma: A administração da mudança tecnológica não é simples. Poucas organizações encontraram o equilíbrio desejado entre fazer muito pouco e querer voar muito alto. A administração tecnológica começa pela compreensão das origens e da natureza da mudança dentro do meio ambiente da humanidade calcado na ciência. É possível alterar as práticas administrativas e organizacionais para torná-las mais reativas à mudança e adaptáveis à renovação tecnológica, seja iniciando a mudança ou usando-a para aperfeiçoar processos internos e em novas maneiras de relacionar-se com o meio ambiente externo. 2.3.3 Mudança Cultural De acordo com Wood Jr. (1995), falar de mudança organizacional, nos tempos atuais, requer uma revisão das crenças e valores de uma organização que, por sua vez, constituem a cultura organizacional. 51 Schein (apud Motta, F.C. e Caldas, 1995), que desenvolveu uma das definições mais conhecidas sobre a cultura organizacional, entende a crença como a compreensão dada como certa e que serve de base para o entendimento das coisas e os valores como as noções compartilhadas que as pessoas têm do que é importante e acessível para o grupo a que pertencem. O autor procurou criar um conceito de cultura que possa ser aprendida, transmitida e mudada. Segundo Freitas (1991), a mudança cultural “é a definição de um outro rumo, uma nova maneira de fazer as coisas, alicerçada em novos valores, símbolos e rituais”. Para Motta, P. R. (1997), a cultura organizacional é formada pelo conjunto de crenças, valores e hábitos que um grupo compartilha dentro de uma organização. O autor enfatiza que a cultura, numa organização, pode ser percebida em todas as dimensões organizacionais, como no aspecto estrutural, na autoridade, nas formas em que o grupo se comunica em reuniões, na maneira com que é vista e utilizada a tecnologia. Stoner e Freemann (1985) tratam a cultura organizacional como o entendimento de um grupo no que diz respeito às normas, valores, crenças e atitudes de um grupo dentro da organização. Segundo estes autores, a cultura organizacional pode ser vista como um iceberg, onde, na superfície, estão os aspectos formais como objetivos, tecnologia, estrutura, políticas, procedimentos e recursos financeiros. Submersos estão os aspectos informais, ou seja, aspectos ocultos da vida da organização, onde se concentra a cultura. Ainda sob o ponto de vista de Stoner e Freemann (1985), os empregados ficam numa organização porque o trabalho os ajuda na busca de seus objetivos e 52 porque suas crenças e valores se ajustam às crenças e valores da organização, ou seja, se ajustam com a cultura da empresa. Motta, P. R. (1997) enfatiza que os agentes de mudança são as pessoas responsáveis pelo desenvolvimento dos trabalhos de grupo, cabendo-lhes o ato de incentivar e gerar expectativas em relação a soluções úteis e inovadoras que são os resultados do aprendizado. Para Freitas (1991) um processo de mudança cultural bem-sucedido deve incluir o comprometimento dos heróis; o reconhecimento de uma ameaça real no mundo exterior; fazer dos rituais de transição o elemento -pivô da mudança; treinar novos valores e padrões comportamentais; construir símbolos tangíveis da nova direção e insistir que a segurança das pessoas (emprego) está assegurada no processo de transição. Segundo Chiavenato (1996, p.60) “a cultura organizacional consiste em padrões explícitos e implícitos de comportamentos adquiridos e transmitidos ao longo do tempo que constituem uma característica própria de cada empresa”. É através de sua cultura que a empresa impõe suas expectativas e normas de conduta sobre seus membros. Este autor considera que mudar a cultura organizacional não é uma tarefa fácil, para isso três paradigmas precisam ser tratados: a) Autocracia e desconfiança – É a maneira de tratar as pessoas como se elas fossem destituídas de inteligência, iniciativa, responsabilidade e criatividade. b) Conformismo – É uma predisposição que faz com que as pessoas se ajustem e se adaptem às regras e condições vigentes nas empresas. 53 c) Individualismo – Cada pessoa decide e age por conta própria, desprezando as outras pessoas, o grupo e a própria organização. A discussão do tema cultura organizacional sob o pano de fundo das influências da implantação de um novo sistema de informações tem permitido esclarecer parte desta relação bastante dinâmica entre as partes, ou seja, ao mesmo tempo em que a cultura da organização influencia o processo de tomada de decisão sobre a adoção ou não de uma nova tecnologia, é por ela afetada a partir do momento de sua implementação. Com base nisto é possível afirmar que os valores, crenças e relações de poder podem ser alterados a partir da adoção de uma nova tecnologia de informação. Baseando-se em Zanela, Macadar e Soares (1999), a cultura organizacional por si só pode ser avaliada por meio de uma série de variáveis, portanto no contexto da pesquisa, serão considerados os seguintes fatores: a) Autonomia e responsabilidade das atividades – o foco é analisar em que medida o sistema ERP modifica o grau de autonomia das decisões e as responsabilidades e comprometimentos dos funcionários de uma organização. b) Novos valores organi zacionais – o foco, quanto aos valores organizacionais, é de avaliar se, em que medida, o ERP estimula o trabalho cooperativo e a colaboração entre setores, e como a tecnologia afetou os relacionamentos entre os membros da comunidade organizacional. Também relacionado a este ponto, deve-se considerar a flexibilidade organizacional. 54 2.3.4 Resistência às mudanças Realizar mudanças em uma organização nem sempre é uma tarefa fácil, visto que mudanças sempre encontram resistência de indivíduos ou grupos de influência dentro da organização. Sendo assim, analisa-se a seguir alguns fatores que fazem com que haja resistência às mudanças nas organizações. Segundo Motta, P. R. (1997, p.190) “hoje, trata -se à resistência como algo tão natural quanto à própria mudança”. As resistências estão presentes em todas as decisões, e são notadas basicamente quando os indivíduos manifestam oposição, bloqueio, retardamento ou propostas de novas alternativas às mudanças. Grande parte das resistências às mudanças encontradas nas organizações tem sua origem nas percepções individuais sobre as novidades. Para Hampton (1990), a resistência à mudança tem quatro causas: a) Egoísmo provinciano: ocorre quando os diretores resistem às idéias ao perceberem que podem perder o poder de tomada de decisões e a sua autoridade. b) Má compreensão e falta de confiança: ocorre quando desconfianças em pessoas relacionadas com as mudanças ou boatos espalhados pela empresa fazem as pessoas rejeitarem as idéias. c) Avaliações diferentes: pessoas com visões diferentes em relação a determinado problema, resistem às idéias propostas pelos outros. d) Baixa tolerância à mudança: pessoas resistem à mudança, porque ela ameaça os seus hábitos e relações existentes, ou porque a simples 55 perspectiva de mudança pode despertar temores sobre a falta de capacidade para satisfazer os novos requisitos. Motta, P. R. (1997) sustenta que existem quatro tipos de percepções individuais sobre as mudanças, que formam os quatro tipos de receio: a) Receio do futuro: a impossibilidade de conhecer o futuro faz o ser humano desenvolver imagens diversas sobre o que há por vir. As pessoas preferem o que é familiar, conhecido e já experimentado, criando incapacidade de correr riscos ou de contrapor-se aos hábitos estabelecidos. b) Recusa ao ônus da transição: mesmo que a mudança apresente uma promessa de um futuro melhor, o caminho muitas vezes pode ser muito difícil, incerto e conflitivo. Nesse caminho ficam evidenciadas, muitas vezes, desatualizadas de habilidades e competências individuais. Muitas pessoas preferem evitar esse ônus optando pelos caminhos mais fáceis, que são aparentemente mais seguros, ainda que de resultados duvidosos. c) Acomodação ao status funcional: a acomodação ao conhecido provém não só da dificuldade dos seres humanos em enfrentar assuntos nãorotineiros, mas também do tempo de permanência na empresa e de fatores inerentes à divisão do trabalho. As mudanças obrigam as pessoas a reavaliarem os seus próprios valores, atitudes, comportamentos e condições de trabalho. À medida que permanecem numa mesma organização, as pessoas tendem a se apegar a conquistas, tais como: estabilidade, regularidade da renda, poder, prestígio e menor pressão de trabalho. d) Receio do passado: pessoas negativamente afetadas por experiências anteriores adquirem bloqueios, resistências às mudanças. 56 2.4 CASOS DE MUDANÇAS RELACIONADAS À IMPLANTAÇÃO DO SISTEMA ERP NO BRASIL Para se ter uma visão melhor das mudanças que o Sistema ERP provoca nas organizações após sua implementação, a seguir será mostrada uma série de casos de acontecimentos ligados às mudanças organizacionais ocorridas em empresas que adotaram esta tecnologia de informação. O primeiro caso é de uma empresa de seguros que, de acordo com Pereira e Riccio (2003), a implementação do sistema não foi bem sucedida devido a diversos fatores como contabilizações indevidas, inconsistências de dados, dificuldades para criar novos processos, mudanças na estrutura da empresa não prevista no sistema, entre outras. Ainda segundo os autores, um problema que foi fundamental no insucesso da implementação foi a resistência do pessoal interno ao novo sistema, que com o passar do tempo ao invés de diminuir, aumentou, devido ao acúmulo de trabalho e lentidão na adoção de novas dinâmicas de realização das tarefas. Os autores procuram deixar claro que não basta o produto ser tecnologicamente bom, é necessário verificar se o fornecedor do pacote que está adquirindo é capaz de administrar o projeto e se sua metodologia de implementação não irá sacrificar a empresa. O segundo caso foi estudado em duas empresas identificadas por Alfa e Beta no período de dezembro de 1999 a março de 2000 que adotaram o ERP. Ambas empresas são industriais de grande porte. Este estudo de caso foi feito por Saccol, Macadar e Soares. Dentre os tipos de mudanças ocorridas nestas empresas, destacam-se as mudanças estruturais e as mudanças comportamentais. Analisa-se 57 a seguir o que aconteceu nas empresas que implantaram o sistema visando à demonstração destas mudanças segundo Saccol, Macadar e Soares (2003). • Quanto a mudanças estruturais, os autores identificaram que o sistema ERP auxiliou a comunicação inter e intra-unidades (maior rapidez); diminuiu a quantidade de consultas diretas e trocas de informações verbais; eliminou-se um nível hierárquico (de natureza tática); demitiu-se pessoas que não tiveram condições de se adaptar à nova tecnologia; acumulou-se funções por parte de alguns cargos; aumentou-se o nível de controle sobre o trabalho; houve um aumento da autonomia para a realização de tarefas e decisões rotineiras pelo maior acesso às informações; aumentou-se o nível de formalização das organizações e ocorreu maior padronização dos processos de trabalho com relação a mudanças comportamentais. • Com relação às mudanças comportamentais, sendo o foco a cultura organizacional, segundo Saccol, Macadar e Soares (2003), houve nas empresas estudadas um aumento da responsabilidade na realização de atividades; preocupação com a veracidade e precisão dos dados; maior necessidade de as pessoas pensarem na empresa toda, de se voltarem aos objetivos organizacionais e aumento da visão sobre os clientes externos da organização. Os autores consideram que a adoção do ERP incentiva maior visão sobre os processos organizacionais, maior troca de informações e integração de processos e áreas, e que a implantação consiste em um processo difícil, que gera necessidade de mudanças no perfil dos recursos humanos da empresa e nas atitudes de seus gerentes. O terceiro estudo de caso foi feito em indústrias eletroeletrônicas, na qual participaram 5 empresas que estavam entre as 37 empresas com maior faturamento 58 no Estado do Paraná. Conforme Mañas (2003) os grandes processos analisados foram: (1) Marketing e Vendas; (2) Finanças e Contabilidade; (3) Produção e Operações e (4) Recursos Humanos. Considerando os resultados obtidos, o autor mostra que 75% das empresas declararam ter praticado algum tipo de alteração em seus processos empresariais, enquanto 25% atestaram que seus processos ficaram inalterados. No entanto, não houve mudanças de grande alcance nessas organizações. No que se refere à estrutura organizacional, 66,7% das empresas afirmaram ter havido necessidade de ajustes, enquanto 33,3% sustentaram o contrário. Os ajustes mencionados levaram a diferentes níveis de redução no contingente de funcionários. Quanto à cultura da empresa, houve unanimidade nas respostas das organizações pesquisadas, declarando ter a implantação do sistema contribuído para o aprimoramento de sua cultura organizacional. Manãs (2003), ao concluir seu estudo, diz que os gestores devem ter claras as suas necessidades de informação e do processo decisório existente, atuando para a consecução de transformações que visem à integração, com garantias da existência da ética como palavra de ordem. Os gestores devem estabelecer a integração pertinente nas áreas estratégica, tecnológica e principalmente humana, entre outras. Vilela Jr. e Erdmann (2003) em seus estudos sobre a implantação do sistema ERP em uma empresa eletro-eletrônica destacam que o principal motivo da implantação foi tecnológico. Outros fatores apontados pelos autores foram as facilidades de interface, integração, confiabilidade dos dados, etc. Houve grandes mudanças na empresa, como a maneira da empresa trabalhar, mais disciplinada. Ocorreu também redução no quadro funcional em algumas áreas e aumento em outras. No início da implantação, houve alguns problemas de performance do sistema, ocasionando alguns atrasos. Outro ponto que ocasionou problemas foi o 59 fraco envolvimento dos usuários finais no projeto, gerando resistências às mudanças, que só foi sanada com o tempo. O treinamento dos usuários finais também ocasionou problemas quando do início da operação do sistema, devido ao pouco tempo de usuário prático. Mesmo com esses problemas, os usuários afirmam que os objetivos foram atingidos, dentre os pontos positivos destacam-se: poucas adaptações, aumento da segurança das informações e a integração obtida com o sistema. Os mesmos autores afirmam que o envolvimento dos usuários, maior tempo para treinamento, o envolvimento da alta direção, a documentalização dos processos, corretas definições, boas simulações, são pontos fundamentais para o sucesso na implantação de um sistema ERP. Considerando a revisão da literatura, segue abaixo a síntese das principais categorias de investigações deste trabalho (Ver Quadro 2). Quadro 2 - Estrutura de Pesquisa FOCO DA PESQUISA Mudanças Estruturais Mudanças Tecnológicas Mudanças Culturais Resistência à Mudanças Fonte: Dados da Pesquisa CATEGORIAS DE INVESTIGAÇÃO -Partes Básicas da organização; - Mecanismos de Coordenação; - Parâmetros de Desenho - Mudanças no ferramental de TI e capital humano - Agilidade e confiabilidade das informações com a nova tecnologia de informação Novos Valores e Crenças Organizacionais; Autonomia e responsabilidades Receio do Futuro; Recusa ao ônus da transição; Acomodação ao Status Funcional; Receio do Passado BASE TEÓRICA Mintzberg (1995) Motta, P. R. (1997), Basil (1978) Freitas (1991), Motta, P. R. (1997) Motta, P. R. (1997) 3 METODOLOGIA Segundo Roesch (1999), o capítulo da metodologia descreve como o projeto será realizado. A autora aconselha partir dos objetivos do projeto para definir que tipo de projeto é mais apropriado. Neste ponto, é bom distinguir entre o delineamento da pesquisa e as técnicas de coleta e análise de dados a utilizar. Ela sugere que sejam definidos os seguintes itens: método ou delineamento da pesquisa; definição da área ou população-alvo do estudo; plano de coleta de dados e plano de análise de dados. 3.1 DELINEAMENTO DA PESQUISA Sendo o propósito deste estudo analisar as mudanças organizacionais ocorridas com a implantação de um Sistema de Informações ERP (Enterprise Resource Planning), o método utilizado nesta pesquisa foi o estudo de caso com uma abordagem qualitativa, por se entender que este método é o mais adequado, uma vez que essa estratégia de pesquisa é utilizada quando se pretende responder a questões do tipo “como” e “por que” relacionadas com acontecimentos 61 contemporâneos da vida real, onde o investigador procurará estudar pessoas em seu meio natural. (YIN, 2001). Yin (2001, p.32) conceitua o estudo de caso da seguinte forma: Um estudo de caso é uma investigação empírica que investiga um fenômeno contemporâneo dentro de seu contexto da vida real, especialmente quando os limites entre o fenômeno e o contexto não estão claramente definidos. O tipo de estratégia desta pesquisa foi de caráter descritivo visando levantar, mapear e avaliar as opiniões, atitudes, reações de uma população, sendo esta a amostra da pesquisa. 3.2 DEFINIÇÃO DA ÁREA E POPULAÇÃO ALVO A pesquisa foi realizada na Empresa Unimed Porto Alegre, mais precisamente nas áreas Administrativa, Financeira e Contábil. A área Administrativa é composta pelo setor de Compras e recebimento de mercadorias e pelo setor de Recursos Humanos. A área Financeira é composta pelos setores de Contas a Pagar/Tesouraria/Caixa e Bancos e Contas a Receber. A área Contábil é formada pela contabilidade fiscal e gerencial. Vale destacar que dentro do setor de Contas a Receber, encontram-se os operadores de call center que prestam informações telefônicas aos clientes externos. No total são 40 colaboradores que efetivamente utilizam o Sistema ERP em todas essas áreas. A população de cada área está assim distribuída: 62 - Área Administrativa: dez colaboradores, sendo três do nível gerencial e sete do nível operacional. - Área Financeira: vinte e um colaboradores, sendo quatro do nível gerencial e dezessete do nível operacional. - Área Contábil: nove colaboradores, sendo dois do nível gerencial e sete do nível operacional. Analisando cargos como diferenciação da população alvo, nas áreas atuam os Superintendentes, Coordenadores, Analistas, Auxiliares e Atendentes. Dentre eles, os Auxiliares e Atendentes exercem funções operacionais, os demais exercem funções gerenciais. 3.3 PLANO DE COLETA DE DADOS O plano de coleta de dados foi baseado na mescla de algumas técnicas, dentre elas: entrevistas de forma espontânea com os profissionais envolvidos na implantação do sistema ERP e com os usuários finais do sistema; observação participante de forma aberta nas áreas estudadas; documentos e cronogramas referentes à implantação do sistema ERP nas áreas definidas. Segundo Yin (2001) as entrevistas podem assumir diversas formas, mas a forma espontânea permite que tanto se indague respondentes-chave sobre os fatos de uma maneira quanto peça a opinião deles sobre determinados eventos. Em algumas situações, é possível pedir que o respondente apresente suas próprias interpretações de certos acontecimentos, podendo usar essas proposições como base para uma nova 63 pesquisa. Para coleta de dados foi utilizado um roteiro entrevistas com questões estruturadas para o pessoal do nível gerencial (ver Apêndice A), com o qual foram entrevistados nove colaboradores desse nível. Utilizou-se para entrevistas com o pessoal do nível gerencial sob autorização dos mesmos um gravador para melhor compreensão após as entrevistas. Para o nível operacional foi utilizado um questionário com quinze questões objetivas e uma questão aberta (ver Apêndice B), sendo o mesmo enviado para trinta e um colaboradores. Apenas um questionário não foi devolvido e dez não responderam a questão aberta. A observação participante é uma modalidade especial de observação na qual o pesquisador não é apenas um observador passivo, podendo o mesmo assumir uma variedade de funções dentro de um estudo de caso e pode, de fato, participar dos eventos que estão sendo estudados. Além disso, a observação participante fornece certas oportunidades incomuns para a coleta de dados em um estudo de caso, sendo que a mais importante relaciona-se com a sua habilidade de conseguir permissão para participar de eventos ou grupos que são, de outro modo, inacessíveis à investigação científica. (YIN, 2001) Através da observação participante, na medida em que o entrevistador desempenha função na empresa, a busca pelas informações foi facilitada pelo relacionamento informal do mesmo com as pessoas a serem entrevistadas. Também foi possível no momento das entrevistas, citar alguns fatos que ocorreram durante a implantação do sistema, faze ndo os entrevistados esclarecerem algumas mudanças. Com relação aos documentos e cronogramas, Yin (2001) define que os mesmos desempenham um papel óbvio em qualquer coleta de dados, ao se realizar estudos de casos. Buscas sistemáticas por documentos relevantes são importantes 64 em qualquer planejamento para coleta. Na presente pesquisa, o acesso à documentação foi facilitado devido ao autor participar do Grupo de Implantação do Sistema (GIS) na empresa. 3.4 PLANO DE ANÁLISE DE DADOS A análise de dados consiste em reduzir as dificuldades de interpretações através de uma estratégia a ser escolhida pelo pesquisador (Yin, 2001). Após o levantamento dos dados, a técnica utilizada para análise dos dados foi a análise em profundidade. Foram analisados os documentos e cronogramas e foram feitas análises das entrevistas dos profissionais com cargos de nível gerencial e os questionários do nível operacional, buscando o entendimento comparativo desses níveis. Para exposição dos resultados da pesquisa, visando um melhor entendimento, a apresentação será ordenada por tipos de mudanças, áreas envolvidas e dentro das será feita a seguinte divisão: - Área Financeira – Contas a Receber e Contas a Pagar/Tesouraria/Caixa e Bancos; - Área Administrativa – Recursos Humanos e Compras; - Área Contábil – Contabilidade Fiscal e Gerencial. 65 3.5 LIMITAÇÕES DO MÉTODO A maior limitação do método está no fato de a pesquisa ter sido desenvolvida dentro de uma única empresa, demonstrando uma situação particular. Sendo assim, as análises e os resultados são específicos da empresa pesquisada, não podendo servir de modelo para outras situações. Para analisar um processo de mudança, o estudo de caso deveria ser longitudinal, sendo aplicado em diferentes momentos da “vida organizacional”. Isto não foi possível de ser realizado. A implantação do sistema na Unimed ocorreu em sua primeira etapa em agosto de 2004, e a investigação começou logo após a evolução deste processo, devido às rápidas mudanças ocorridas na organização. Este trabalho investiga a empresa em um determinado momento, no qual a implantação do ERP atingiu somente as funções administrativas. 4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS 4.1 APRESENTAÇÃO DA EMPRESA Em 1967, a idéia de um médico que acreditava no trabalho em grupo modificou totalmente o sistema de saúde no País e após diversas experiências, um grupo de médicos concluiu que uma Cooperativa Assistencial facilitaria o atendimento à população, desde que o trabalho fosse feito com eficiência e dignidade. Assim, na cidade de Santos/SP, surgiu a Unimed, uma sociedade que pertence aos próprios médicos, onde o resultado econômico do trabalho profissional reverte integralmente aos associados, sem qualquer intermediação lucrativa. O sistema Unimed é formado por Cooperativas Singulares, Federações e uma Confederação. As Singulares são Unimed’s de cada localidade, que prestam assistência no município específico e em outros que formam a região. São as Singulares que possuem relacionamento direto com os médicos cooperados, serviços credenciados e toda estrutura operacional e administrativa, onde os usuários buscam atendimento. As Federações são entidades estaduais ou regionais que englobam as Singulares 67 de suas respectivas áreas. A Confederação é a entidade máxima do cooperativismo médico regional, reunindo todas as Federações. A Unimed Porto Alegre com fundação em 23 de dezembro de 1971, foi uma inovação na área da saúde no Rio Grande do Sul. O cooperativismo médico foi a idéia criada por 30 médicos. Eles decidiram reagir à realidade que anunciava o declínio da Previdência Social, se reunindo contra a desvalorização do trabalho médico e criando uma nova estrutura para um atendimento mais humano da saúde dos porto-alegrenses. Na época de sua fundação, o Brasil enfrentava os anos difíceis da ditadura militar e o sistema de saúde pública já estava em decadência. Essa nova idéia de cooperativa gerou receio e desconfiança nas pessoas, pois, além de terem que contribuir para os órgãos de saúde pública também teriam que pagar por um atendimento privado. Aos poucos, a barreira inicial foi cedendo e a Unimed foi crescendo em número de associados, receita, contratantes e beneficiários. Hoje a Cooperativa possui mais de cinco mil médicos cooperados e atende aproximadamente trezentos e sessenta mil beneficiários. Assim, tornou-se realidade o sonho dos trinta médicos pioneiros. Os cooperados são pessoas físicas que exercem a mesma atividade e que se unem com o propósito de buscar, através da cooperação e da ajuda mútua, melhores condições de trabalho e desenvolvimento da atividade. Sua estrutura organizacional é formada pelo Conselho Fiscal (responde direto à Assembléia Geral (balanço anual) - três conselheiros titulares e três suplentes), Conselho de Administração (estabelece política administrativa), Diretoria Executiva (membros do conselho com funções específicas e com expediente diário) e quatro Superintendências (Administrativo-Financeira, Marketing e Vendas, Provimento de 68 Saúde e Tecnologia da Informação), onde se encontram os setores com seus respectivos coordenadores e equipes operacionais. A Superintendência de tecnologia da Informação é formada pelo Superintendente de TI, por um Núcleo de Sistemas e outro de Suporte e pelo Grupo de Implementação de Sistemas (Projeto Inovar). Conselho de Administração Conselho Fiscal Diretoria Executiva Presidente Diretoria de Relações com o Mercado Assessoria de Imprensa Assessoria Médica Auditoria Médica Qualivida Medicina Ocupacional Superintendência de Marketing e Vendas Núcleo de Vendas Núcleo Marketing Núcleo Atend. Cooperado Seg. Empresa Eventos Casa Unimed Seg. Fam Comunicação SOS Telemarketing Adm/SIG Site Odonto Novos Prod. Home Care Adm. Vendas Superintendência Geral Assessoria Jurídica Superintendência de Provimento de Saúde Núcleo de Novos Negócios Núcleo Relac. Cliente Pronto Atendimento Diretoria de Relações com o Cooperado Vice-Presidente Núcleo Atend. Clientes Núcleo de Produção Superintendência Administrativo Financeira Núcleo Desenv. Fornecedores Coordenadoria Shopping Praia Belas Postos Hospitais Postos Bairros Núcleo Financeiro Núcleo Contábil Núcleo Administrativo Superintendência de Tecnologia da informação Núcleo de RH Núcleo de Suporte Núcleo de Sistemas Fidelização Figura 1– Organograma da UNIMED de Porto Alegre A atual sede administrativa da Unimed Porto Alegre situa-se à Avenida Venâncio Aires, 1040. Além do atendimento nesta sede, a Unimed possui quatro Coordenadorias Regionais: em Canoas, Esteio, Gravataí e Capão da Canoa, que são dirigidas por um Coordenador eleito pelos cooperados da região, cujo nome é homologado pelo Conselho de Administração. O sistema se completa com os postos de atendimento aos beneficiários e postos em hospitais. 69 Seu faturamento médio anual é de R$ 50 milhões por mês, com um quadro de 478 funcionários e 25 estagiários. Os tipos de contrato da Unimed Porto Alegre são: Individual ou familiar, empresarial (local, estadual, nacional), PEA (Plano de Extensão Assistencial), seguro de vida, pré-pagamento e custo operacional. Em 1994, quando a revista Amanhã (economia e negócios) começou a pesquisar o item "Plano de Saúde", em seu “Top of Mind” anual, a Unimed Porto Alegre foi o segundo nome mais lembrado. A cada ano que passava, as pesquisas de opinião mostravam que o nome Unimed crescia em simpatia junto à população. Então a Unimed decidiu criar os planos familiares divididos em módulos, a fim de dar aos beneficiários a opção de montagem dos planos de acordo com interesses, necessidades e orçamentos pessoais. Visando manter a boa imagem e estreitar a parceria com a sociedade, a Unimed Porto Alegre lançou uma frase para passar a sua imagem de forma mais objetiva: "carinho pela vida". Além da capital, a área de ação da Unimed Porto Alegre abrange os Municípios de Alvorada, Cachoeirinha, Canoas, Capão da Canoa, Cidreira, Esteio, Gravataí, Mostardas, Osório, Santo Antônio da Patrulha, Sapucaia do Sul, Torres, Tramandaí e Viamão. 4.2 VISÃO GERAL DA IMPLANTAÇÃO DO ERP NA UNIMED PORTO ALEGRE A implantação de um sistema ERP representa muito mais que uma simples mudança de sistemas de informação. Na Unimed Porto Alegre esta implantação 70 ocasionou várias mudanças organizacionais nos aspectos relacionados à cultura, estrutura e tecnologia, entre outros. Para entender melhor essas mudanças e para chegar a uma conclusão do que foi mudar um sistema de informações que estava operando desde a fundação da empresa algumas colocações são necessárias. 4.2.1 Unimed Porto Alegre e seu antigo sistema de informações (Telnet) A Unimed Porto Alegre, líder há vários anos no ramo de assistência médica à saúde, após uma profunda análise de seu negócio, processos e sistemas de informações, verificou a necessidade de modificação em seu sistema de informações por vários motivos, dentre os quais: a) Falta de integração de dados e informações; b) Excesso de retrabalho, já que o sistema antigo não era integrado. c) Falta de confiabilidade nas informações, já que não havia registros históricos das operações executadas no sistema; d) Falta de agilidade nas informações. Além disso, a operação e manutenção das informações estavam basicamente centralizadas nas pessoas da área de Tecnologia da Informação e nos próprios operadores. Como o sistema antigo era desenvolvido internamente, os analistas de sistemas eram sobrecarregados com pedidos para novos procedimentos no sistema ou novos relatórios, e assim a cada dia o sistema foi se tornando um amontoado de 71 programas desenvolvidos, mais para atender necessidades específicas e não o todo que era a necessidade evidente da empresa. Buscando aprimorar e melhorar seu sistema de informações é que a Unimed Porto Alegre, decidiu através de uma comissão de tecnologia trocar seu sistema não integrado para um sistema integrado de gestão, o chamado ERP (Enterprise Resource Planning). 4.2.2 Unimed Porto Alegre e seu novo sistema integrado (Datasul) Como já foi elucidado, após o levantamento da real necessidade de troca do sistema de informações, a Unimed foi ao mercado buscar uma empresa que atendesse as necessidades de seu negócio. Antes de buscar as empresas no mercado, a empresa mapeou todas as atividades e processos internos para apresentar as empresas e verificar se as mesmas poderiam atender tal demanda. Após a busca no mercado, três empresas tiveram a oportunidade de apresentar seu produto, sendo a escolhida a empresa DZset Soluções e Sistemas Ltda, por atender as necessidades e também por já ter implantado o sistema em outra singulares do Sistema Unimed. Após a concretização da parceria com a DZset Soluções e Sistemas Ltda, partiu-se para o projeto de implantação. 72 4.2.3 O Projeto de Implantação O projeto de implantação do sistema integrado de informações na Unimed Porto Alegre, teve seu início em novembro de 2003 com previsão de término em outubro de 2004. Para implantar o sistema integrado, formou-se um grupo de implantação de sistema, internamente chamado de Grupo de Implantação de Sistema (GIS) e deu-se nome ao projeto de implantação como INOVAR. Para formação do grupo de implantação a empresa selecionou as pessoas que tinham experiências em suas áreas. Essas pessoas foram retiradas de suas áreas para ajustar o sistema integrado às atividades internas e vice-versa. Cada área da empresa enviou um representante (usuário-chave) para o projeto. Já no início do projeto os participantes foram divididos em dois grupos, já que a empresa DZset Soluções e Sistemas Ltda possui um parceria com a Empresa Datasul Centro Norte, por não possuir os módulos relacionados às áreas Administrativa, Financeira e Contábil. Os módulos relacionados à gestão da saúde são atendidos pela DZset Soluções e Sistemas e o sistema é denominado SERIOUS. Os módulos relacionados a finanças, contabilidade, compras e recursos humanos são atendidos pela Datasul Centro Norte e o sistema tem três denominações, sendo EMS5.05 para a área Financeira e Contábil, HR2.08 e EMS2.02 para a área Administrativa. O sistema SERIOUS da Dzset Soluções e Sistemas e os sistemas EMS5.05, HR2.08 e EMS2.02 da empresa Datasul são integrados, mas como possuem desenvolvedores e layouts diferentes, possuem também denominações diferentes. 73 Para análise desse estudo, o foco será os impactos da implantação do Sistema ERP, mais precisamente os módulos desenvolvidos pela Datasul Centro Norte, ou seja, o EMS5.05, EMS2.02 e HR2.08, que correspondem a Finanças, Contabilidade, Compras e Recursos Humanos. Os sistemas da Datasul atendem toda área Administrativa Financeira da cooperativa Unimed Porto Alegre. O projeto estava programado para implantação de todos os módulos simultaneamente, mas com a preocupação da grande mudança que iria ocorrer, foi tomada a decisão de antecipar os módulos relacionados a finanças, contabilidade, compras e recursos humanos. Com isso a implantação desses módulos que estava prevista para Outubro de 2004 foi antecipada para Julho de 2004 e efetivamente concretizada em 02 de Agosto de 2004 devido a alguns problemas na importação dos dados do sistema antigo (TELNET) e algumas configurações. 4.2.4 As operações em dois sistemas (antigo e novo) Como a empresa optou por não migrar todo o sistema antigo para o novo ao mesmo tempo, todo o dia havia importação de dados do sistema antigo para o novo, como por exemplo o faturamento, que era gerado no sistema antigo e importado para o novo. O sistema de faturamento deveria ser gerado pelo SERIOUS, mas como não havia entrado em funcionamento ainda, o mesmo era gerado no sistema antigo, o TELNET e importado para o EMS5.05 da empresa Datasul. O grande problema nessas importações é que se trabalhava em dois sistemas e a cada importação muitos problemas de dados incorretos ocorriam. 74 As operações no sistema antigo (TELNET) e no novo da Datasul tornaram-se simultâneas, causando em muitos casos confusões entre os usuários finais, pois os mesmos tinham dúvidas em qual sistema deveriam registrar as informações. Esse problema foi sanado com o decorrer do tempo. 4.2.5 A migração dos dados e parametrizações Talvez este tenha sido a atividade de maior preocupação e cuidado dos envolvidos no processo de implantação do sistema ERP. Ha via muitos dados incorretos no sistema antigo, que mesmo com o sistema integrado não teriam solução imediata e com isso acabaram sendo importados como estavam. As parametrizações, que são os ajustes e definições de como o sistema ERP deveria operar, tiveram a participação de todos os envolvidos nas áreas. O sistema ERP proporciona algumas mudanças de processos, atividades e até na maneira de agir das pessoas. Com isso, surgiu dentro da empresa estudada um formulário denominado Relatório de Pendências (ver Anexo A), que tinha como principal objetivo comunicar e solicitar uma definição do escalão mais alto, coordenadoria ou superintendência, sobre como determinado processo deveria funcionar a partir da substituição do sistema. 75 4.2.6 Treinamento dos usuários O treinamento dos usuários chaves, ou seja, aqueles que participaram do grupo de implantação foi ministrado pelos consultores da empresa Datasul Centro Norte. Eram quatro consultores, dois para área de finanças e contabilidade, dois para a área Administrativa, uma para o setor de Compras e um para o setor Recursos Humanos e quatro usuários-chave, um para área Financeira, um para Contabilidade, um para o setor de Recursos Humanos e outro para o setor de Compras. O autor deste trabalho participou dos treinamentos como instrutor para a área Financeira. O intuito dos treinamentos era que os usuários-chave aprendessem e transmitissem seus conhecimentos aos usuários finais. O treinamento dos usuários finais se deu basicamente às vésperas da “virada” do sistema, que conforme a própria experiência dos consultores se o fizessem em um período muito antes da implantação do sistema, os usuários acabariam esquecendo do funcionamento do sistema de informações. Os usuários finais foram treinados e ao mesmo tempo foi instalado o sistema em seus computadores na versão protótipo para navegarem quando tivessem tempo, fato que, conforme o observado, raramente ocorreu. 4.2.7 Customizações As customizações que são desenvolvimentos de programas específicos que o sistema não atende foram feitas de acordo com a necessidade levantada pelos 76 usuários-chave. Como a implantação foi antecipada, algumas customizações não estavam prontas, fazendo com que alguns processos ficassem atrasados praticamente em todas as áreas pesquisadas. 4.2.8 Registro do Usuário com Senha Os usuários do sistema ERP da Datasul só possuem acesso através de senha e todas as operações efetuadas pelos mesmos ficam registradas. No sistema antigo (TELNET) o usuário também acessava o sistema com uma senha, mas não ficava nenhum registro de quem havia efetuado qualquer operação. Essa mudança foi importante, principalmente para monitoramento das atividades e operações dos usuários. 4.2.9 Sistema Integrado O sistema integrado faz com que as informações se repliquem em mais de uma área, sem a necessidade da redigitação de dados. No início esse conceito teve que ser amplamente discutido dentro da organização, pois a maioria das pessoas envolvidas não tinha conhecimento de que as informações replicavam em outras áreas e tarefas. Com isso, o ERP propiciou correções em atividades antes não visualizadas no sistema não integrado e o maior cuidado e comprometimento dos usuários nas informações prestadas. 77 4.2.10 Desenho dos Fluxogramas A Unimed Porto Alegre, com o objetivo de descrever seus processos antes da implantação do sistema, resolveu nomear um colaborador para mapeamento e desenho dos fluxogramas em conjunto com os usuários-chave. Esta atividade se desenrolou durante o treinamento dos usuários-chave e demonstrou aos consultores da empresa Datasul como os processos ocorriam na empresa. Além disso, esse levantamento tinha por objetivo ser comparado com o que seria feito após a implantação do sistema, fato que não ocorreu devido à falta de tempo ocasionada pela troca do sistema. 4.3 APRESENTAÇÃO DOS RESULTADOS No contexto de mudanças organizacionais, respeitando os tipos de mudanças propostas na pesquisa, sendo elas mudanças estruturais, tecnológicas e culturais serão apresentados os resultados nesta ordem. Também serão apresentados os resultados em relação à resistência a mudanças que também foi um dos objetivos da pesquisa. 78 4.3.1 Mudanças Estruturais 4.3.1.1 Área Financeira 4.3.1.1.1 Contas a Receber O sistema ERP não trouxe mudanças de cargos para o setor Contas a Receber pertencente à área Financeira relata um dos entrevistados do nível gerencial. As funções continuaram as mesmas segundo outro entrevistado desse nível, mas houve mudanças significativas nas atividades e principalmente nas rotinas dentro da área devido às novas formas de operações do sistema. Um exemplo que foi citado para ilustrar essas mudanças é a forma de cobrança dos planos de saúde, onde antes da implantação do ERP todos tinham tarefas pré-definidas, sendo que cada pessoa cuidava de determinado tipo de plano (uma pessoa para planos de saúde familiares, outra pessoa para planos de saúde empresariais e assim sucessivamente). O sistema ERP fez com que as pessoas respondessem por todos os tipos de planos, acabando com a divisão que acontecia com o sistema anterior. Para o nível operacional, 50% dos entrevistados discordaram com a afirmativa de que haviam ocorrido mudanças nas funções com sistema ERP e os outros 50% concordaram plenamente (25%) ou simplesmente concordaram (25%) com a afirmativa proposta conforme pode se observar no Gráfico 1. 79 AFIRMATIVA: Houve mudanças de funções com a implantação do ERP 25% 0% 50% 25% 0% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 1 Mudanças de funções segundo o pessoal do setor de Contas a Receber Foi observado que as respostas do pessoal do nível gerencial ficaram bem divididas, para a metade havia ocorrido mudanças de funções e para a outra metade não. A distribuição de tarefas e autonomia dentro da área tornou-se mais dinâmica. A explicação encontrada para a nova maneira de trabalho “está na amplitude do sistema, não podendo mais as pessoas se apegarem em cumprir somente o seu papel pré-estabelecido” afirma um dos entrevistados do nível gerencial. O sistema fez também com os processos na área passassem da “cabeça das pessoas” para o sistema, é o que relata outro entrevistado do nível gerencial. Para o nível operacional, todos concordaram que o sistema ERP propiciou um maior controle sobre as tarefas das pessoas como se pode observar no Gráfico 2. 80 AFIRMATIVA: O sistema propiciou um maior controle sobre as tarefas das pessoas 0% 0% 0% 50% 50% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 2 Controle sobre as tarefas segundo pessoal do setor de Contas a Receber Outro aspecto modificado de forma intensa foram as responsabilidades dentro da área, já que com o sistema ERP, a procedência do registro passou a ficar caracterizada, fato que não ocorria com o sistema anterior, é o que observa um dos entrevistados do nível gerencial. Para ele, essa nova sistemática tornou as pessoas mais preocupadas e atentas nas atividades que estavam executando. Com as informações mais claras, as responsabilidades dentro da área ficaram mais descentralizadas. Um exemplo dessa descentralização pode ser evidenciado no próprio setor de Contas a Receber, no qual antes da implantação do sistema, qualquer prorrogação de vencimento de fatura ou uma decisão simples de ser tomada por um operador tinha que obrigatoriamente passar para o nível gerencial, fato que com o novo sistema passou em grande parte para o nível operacional também. A padronização das atividades dentro da área também foi modificada em virtude do não envolvimento da área de tecnologia da informação em tais atividades. Com o ERP a maneira de executar determinados processos se tornou única, o que 81 não acontecia com o sistema anterior onde cada um executava de uma maneira, relata um dos entrevistados do nível gerencial. Segundo o pessoal do nível operacional, quando se afirmou que o sistema ERP propiciou a padronização das atividades, a maioria concordou com a afirmativa (total de 75% dos entrevistados), sendo que apenas 25% dos entrevistados discordaram conforme se observa no Gráfico 3. AFIRMATIVA: O sistema propiciou a padronização das atividades no meu setor 25% 0% 25% 0% 50% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 3 Padronização das atividades segundo o pessoal do setor de Contas a Receber A comunicação entre os setores segundo todos os entrevistados do nível operacional, conforme pode ser representado no Gráfico 4, foi facilitada com o sistema ERP na organização. 82 AFIRMATIVA: A comunicação entre os setores foi facilitada com a implantação do sistema ERP 0% 0% 0% 0% 100% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 4 Comunicação entre os setores segundo o pessoal do setor de Contas a Receber Todos concordaram com a questão acima, principalmente pelo fato de o sistema anterior não colaborar com a comunicação entre os setores. A partir do sistema ERP deixou de se perder tempo com a comunicação verbal para resolver problemas, já que as informações proporcionadas pelo novo sistema passaram a responder muitas questões antes sem respostas, onde somente através do diálogo se resolvia. 4.3.1.1.2 Contas a Pagar/Tesouraria/ Caixa e Bancos O setor de Contas a Pagar/Tesouraria/Caixa e Bancos constituem uma subdivisão da área Financeira. Segundo o entrevistado do nível gerencial esta foi uma das áreas de que mais sofreu mudanças com a implantação do sistema ERP. Nesta área devido ao acúmulo de tarefas com a implantação criou-se um cargo ocupado por um estagiário que tinha por função auxiliar as pessoas na parte 83 mais burocrática. Esse acúmulo de tarefas se deve principalmente ao fato do sistema ERP mudar completamente a forma de execução das atividades, relata um entrevistado do nível gerencial. A integração do sistema acabou com a redigitação da documentação que transitava entre a área Financeira e a Contábil. Antes da implantação do sistema, tudo que era lançado no Contas a Pagar, por exemplo, era novamente lançado na contabilidade. Com o ERP a apropriação contábil começou a ser lançada através da área Financeira, fazendo com que as pessoas buscassem maior conhecimento contábil, relata outro entrevistado do nível gerencial. Segundo esse mesmo entrevistado, “quando o sistema ERP começou a funcionar, o pessoal da área Financeira e da área Contábil começou uma nova relação visando o melhor para a empresa e não mais cada um visando o melhor para sua área”. Para o nível operacional, quando se afirmou que houve mudanças na forma de execução das atividades, obteve-se 100% de grau de concordância nessa questão, sendo 67% de concordo e 33% de concordo plenamente conforme se observa no Gráfico 5. AFIRMATIVA: Houve mudanças na forma de execução das atividades 0% 0% 0% 33% 67% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 5 Mudanças na forma de execução das atividades segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos 84 Essa totalidade no grau de concordância com a questão da mudança na forma de execução das atividades se explica pelo fato desse setor, a partir do novo sistema, lançar os documentos em contas contábeis, deixando prontos para contabilização, fato que não ocorria no sistema anterior. Conforme um entrevistado do nível gerencial, o sistema ERP padronizou algumas atividades dentro do setor, fazendo com que as pessoas às executassem sempre da mesma maneira, fato que não acontecia com o sistema anterior. Para o nível operacional, quando se afirmou que o sistema propiciou a padronização das atividades no setor, 67% dos entrevistados concordaram com a afirmativa e 33% se posicionaram neutros a questão. AFIRMATIVA: O sistema propiciou a padronização das atividades no meu setor 0% 0% 0% 33% 67% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 6 Padronização das atividades segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos As responsabilidades também foram alteradas dentro da área, já que a rastreabilidade do sistema fez com que as pessoas se preocupassem mais com os lançamentos, alega outro entrevistado do nível gerencial. A autonomia para tomada de decisões não foi alterada nesse setor segundo um entrevistado do nível gerencial. As decisões continuaram centralizadas em uma 85 única pessoa, ao contrário do que aconteceu no setor de Contas Receber, localizada ao lado desse setor. 4.3.1.2 Área Administrativa 4.3.1.2.1 Recursos Humanos As mudanças na estrutura no setor de Recursos Humanos foram significativas relata um dos entrevistados do nível gerencial. Foram contratadas duas pessoas com conhecimento em sistemas integrados para atuar no setor de Recursos Humanos para substituir outras duas pessoas. As funções dentro da área foram redistribuíd as, devido principalmente a um funcionário apresentar melhor desempenho perante o sistema, recebendo esta pessoa mais responsabilidades. Surgiu também uma nova liderança dentro da área preenchendo uma lacuna que existia. Conforme relatou o entrevistado do nível gerencial, com a troca do sistema as pessoas que antes tinham o “papel de líderes e de pessoas referências” passaram a dividir esses papéis com as pessoas que tinham conhecimento do sistema integrado. Segundo o pessoal do nível operacional, quando se afirmou que houve mudanças de funções com a implantação do sistema ERP, 100% dos entrevistados concordaram com a afirmativa conforme se observa no Gráfico 7. 86 AFIRMATIVA: Houve mudanças de funções com a implantação do sistema 0% 0% 0% 0% 100% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 7 Mudanças de funções segundo o pessoal do setor de Recursos Humanos Essa totalidade de concordância das mudanças nas funções nesse setor retrata o que foi colocado por um entrevistado do nível gerencial, uma vez que as funções foram redistribuídas e houve troca de pessoas no setor. As tarefas segundo o entrevistado do nível gerencial também sofreu mudanças, devido à informatização de alguns controles e procedimentos que antes não eram informatizados, propiciando um maior controle sobre as mesmas. Conforme os entrevistados do nível operacional, quando se afirmou que o sistema propiciou maior controle sobre as tarefas e pessoas, 75% dos entrevistados se posicionaram neutros a questão e 25% discordaram conforme o Gráfico 8. 87 AFIRMATIVA: O sistema propiciou um maior controle sobre as tarefas e pessoas 0% 0% 0% 25% 75% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 8 Controle sobre as tarefas e pessoas segundo o pessoal do se tor de Recursos Humanos As responsabilidades dentro da área sofreram mudanças significativas devido às informações possuírem registros de quem o fez, conforme relata um entrevistado do nível gerencial: “Antes era muito fácil culpar o sistema, hoje já não tem mais isso, se o dado não está registrado alguém deixou de fazer. Com isso o pessoal ficou mais atento para não cometer erros”. 4.3.1.2.2 Compras Com a implantação do sistema ERP no setor de Compras criou-se um cargo de analista de compras, cargo este que não existia com o sistema anterior relata a entrevistada do nível gerencial. Com o sistema anterior as compras eram completamente centralizadas na área Administrativa da empresa. Todos os pedidos que eram feitos deveriam ser analisados pelo comprador e pelo coordenador administrativo. Com o ERP essas 88 responsabilidades foram alteradas, devido à possibilidade de os pedidos poderem ser efetuados diretamente nas pontas, ou seja, nas áreas solicitantes, fato que com o sistema anterior ocorria através de e-mails e através de comunicação interna (CI). Com essa sistemática, segundo a mesma entrevistada as aprovações das compras passaram da área Administrativa (coordenador administrativo) para as diversas áreas solicitantes (coordenadores de outras áreas). Toda essa mudança só foi possível devido à integração das informações. Dentro de quase todas as áreas na empresa foram criadas as funções de solicitantes de materiais. Essas pessoas ficaram com a responsabilidade por efetuar os pedidos de materiais que tinham que ser repostos em suas áreas. Na maioria das áreas essa função ficou a cargo das secretárias dos superintendentes. As secretárias então, além de suas funções normais, ficaram incumbidas de fazer o pedido no sistema, já colocando as referências (códigos) dos materiais solicitados. Após essa etapa de pedido, parte-se para a etapa de aprovação da compra que passou como já foi dito para o superintendente da área. Essa mudança na forma de compra trouxe certa demora no processo final da compra, já que para começar uma cotação o comprador só faz quando o pedido está aprovado, e essa aprovação pelos superintendentes tornou-se demorada. Em média desde o pedido inicial até a chegada da mercadoria a demora situou-se em torno de 10 dias, fato que não ocorria com o sistema anterior conforme relato da entrevistada do nível gerencial. A nova forma de compra fez com que as responsabilidades fossem de certa forma, desviadas do comprador. Como os pedidos começaram a ficar registrados, os erros passaram a ser minimizados já que a responsabilidade ficou com a área solicitante. 89 Para o nível operacional, quando se afirmou que houve mudanças na forma de execução das atividades, 100% dos entrevistados concordaram com a questão conforme representado no Gráfico 9. AFIRMATIVA: Houve mudanças na forma de execução das atividades 0% 0% 0% 25% 75% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 9 Mudanças na forma de execução das atividades segundo o pessoal do setor de Compras Com relação ao Gráfico 9, todos concordaram que houve mudanças na forma de execução das atividades devido a nova forma de solicitação dos pedidos de compras, antes solicitados através de e-mail e telefone e após passando para o sistema ERP. 90 4.3.1.3 Área Contábil 4.3.1.3.1 Contabilidade Fiscal e Gerencial Na área Contábil não houve mudanças de cargos, mas sim mudanças de atividades e funções com o sistema ERP, relata um dos entrevistados do nível gerencial. Basicamente, um funcionário teve sua função modificada. Esse funcionário antes da implantação do sistema tinha a função de conciliar o faturamento e, com as novas possibilidades do sistema essa função deixou de existir, passando o mesmo a exercer uma nova função criada dentro da área, que foi o recebimento e entrada de notas fiscais, “alimentando” automaticamente a área Financeira (contas a pagar). Para o nível operacional, todos os entrevistados concordaram quando se afirmou que houve mudanças de funções com a implantação do novo sistema conforme pode se observar no Gráfico 10. 91 AFIRMATIVA: Houve mudanças de funções com a implantação do sistema 0% 0% 20% 0% 80% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 10 Mudanças de funções segundo o pessoal da área Contábil Esse grau de concordância representado no Gráfico 10 se justifica na medida em que uma pessoa dentro da área Contábil teve que mudar radicalmente sua função. Dentre as várias mudanças ocorridas para o Núcleo Contábil, segundo relato com um entrevistado do nível gerencial, a maior foi a passagem de digitadores para conferentes e analistas, passando a função de digitar para as outras áreas. A conciliação bancária era uma atividade que antes da implantação do sistema era feita pela contabilidade também sofreu modificações, passando-a para área Financeira. Com isso, a funcionária que antes era encarregada dessa atividade passou a analisar as atividades das outras áreas. Em resumo a área Contábil ficou mais analítica como o novo sistema relata uma entrevistada do nível gerencial. Para o nível operacional, todos concordaram que houve mudanças na forma de execução das atividades na área conforme representado no Gráfico 11. 92 AFIRMATIVA: Houve mudanças na forma de execução das atividades 0% 0% 0% 40% 60% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 11 Mudanças na forma de execução das atividades segundo o pessoal da área Contábil Com relação ao Gráfico 11, todos concordaram que a forma de execução das atividades foi alterada, principalmente pelo fato das pessoas da área Contábil se tornarem mais analistas. Também segundo a pesquisa com o nível operacional a maioria, ou seja, 80% dos entrevistados concordaram com a afirmativa proposta no questionário que houve uma diminuição do retrabalho de tarefas administrativas conforme representado no Gráfico 12. Somente, 20% dos entrevistados ficaram neutros a essa questão. 93 AFIRMATIVA: Com o novo sistema houve diminuição de retrabalho de tarefas administrativas 0% 0% 20% 20% 60% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 12 Diminuição de retrabalho segundo o pessoal da área Contábil As responsabilidades dentro da área Contábil ficaram basicamente centralizadas na usuária-chave do sistema, devido à mesma participar do projeto de implantação e também ter uma grande experiência na área. Essas responsabilidades adquiridas por essa funcionária se estenderam além da área Contábil, já que com a integração do sistema as outras áreas também demandavam informações contábeis. A rastreabilidade das informações também fez com que as pessoas tivessem maiores responsabilidades sobre seus atos, comentou a entrevistada do nível gerencial. O controle sobre as tarefas e pessoas e a padronização das atividades foram modificados segundo os dois níveis, gerencial e o operacional, conforme relato das entrevistas. Abaixo seguem os gráficos que melhor sintetizam como foi a visão das pessoas em relação essas mudanças. Com relação ao Gráfico 13, 60% dos entrevistados do nível operacional concordaram que o sistema ERP propiciou um maior controle sobre as tarefas e pessoas, ficando 20% neutros e 20% discordando da afirmação. 94 AFIRMATIVA: O sistema propiciou um maior controle sobre as tarefas e pessoas 20% 0% 20% 20% 40% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 13 Controle sobre as tarefas e pessoas segundo o pessoal da área Contábil Com relação à afirmativa em relação à padronização das atividades, 60% dos entrevistados concordaram com a afirmativa proposta e 40% ficaram neutros em relação à questão. Nesse item houve uma diferença pequena em relação ao ponto de vista dos entrevistados conforme se observa no Gráfico 14. AFIRMATIVA: O sistema propiciou a padronização das atividades no meu setor 0% 20% 0% 40% 40% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 14 Padronização das atividades segundo o pessoal da área Contábil 95 4.3.2 Mudanças Tecnológicas 4.3.2.1 Área Financeira 4.3.2.1.1 Contas a Receber Com a nova tecnologia, a agilidade das informações não progrediu conforme o esperado em comparação ao sistema anterior. Os relatórios e processos que envolviam grande número de documentos passaram a ser gerados com muita lentidão, relata um dos entrevistados do nível gerencial. Em relação à qualidade das informações houve mudanças significativamente positivas em comparação ao sistema anterior, segundo outro entrevistado do nível gerencial. O ERP permite com precisão a rastreabilidade das informações que entram no sistema, fato que não ocorria com o sistema anterior. Qualquer informação no ERP mostra a origem e todos os detalhes efetuados em um registro. No sistema anterior, a informação era tratada sem a rastreabilidade, conforme o comentário de um dos entrevistados do nível gerencial: “não podia confiar se o que estava a um minuto atrás registrado seria o mesmo que estava há 1 minuto depois”. Essa foi uma grande mudança na área, pois gerou maior segurança para quem estava prestando informações a outra pessoa segundo relato de outro entrevistado do nível gerencial. 96 Segundo os entrevistados no nível operacional, todos concordaram com afirmativa de que o sistema proporcionou maior agilidade e confiabilidade nas informações (25% concordaram plenamente e 75% simplesmente concordaram). AFIRMATIVA: O sistema proporcionou maior agilidade e confiabilidade nas informações 0% 0% 25% 0% 75% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 15 Agilidade e confiabilidade nas informações segundo o pessoal do setor de Contas a Receber Para os clientes externos, segundo um entrevistado do nível gerencial, o ERP trouxe vantagens principalmente pela precisão e confiabilidade das informações. A forma de detalhamento das informações no novo sistema também foi um diferencial positivo em relação ao sistema anterior. No sistema anterior para obter as informações tinham que se abrir várias telas e retornar várias vezes ao menu, fato que não ocorre com o ERP, através de uma tela as demais vão sendo abrindo conforme o comando do usuário, já que as informações se relacionam. Uma das entrevistadas do nível operacional, relatou o seguinte na questão aberta relacionada às mudanças provocadas pela nova tecnologia: Na minha opinião, a mudança do sistema trouxe mais segurança, agilidade e facilidade na obtenção das informações, no início os funcionários se depararam com muitas telas, muito entra e sai para obter o desejado, mas com o tempo e com a experiência, foi sendo mais aceitável, mais prático e fácil de utilizá-lo. 97 Na visão dos entrevistados do nível operacional, quando se afirmou que o sistema trouxe vantagens para os clientes externos, 75% dos entrevistados responderam que concordam com essa afirmativa e 25% se posicionaram neutros a essa afirmação conforme se observa no Gráfico 16. AFIRMATIVA: A nova tecnologia trouxe vantagens para os clientes externos 0% 0% 0% 25% 75% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 16 Vantagens para os clientes externos segundo o pessoal do setor de Contas a Receber Fazendo uma relação da tecnologia com as pessoas, apesar dos funcionários da empresa possuírem em média, um nível educacional elevado, muitos com nível superior ou cursando, um entrevistado do nível gerencial alega que os mesmos não estavam preparados para o manuseio do sistema, devido a questões de culturas passadas, já que se confiava muitos nas informações que cada um detinha para si. A nova tecnologia mudou para melhor a comunicação entre os setores principalmente entre as áreas Contábil e Financeira. Informações que a contabilidade buscava com as pessoas da área Financeira sobre alguns processos executados, passaram a deixar de existir devido à integração das informações e a forma de apresentação das mesmas, relata um dos entrevistados do nível gerencial. 98 4.3.2.1.2 Contas a Pagar/Tesouraria/Caixa e Bancos Segundo uma entrevistada do nível gerencial o sistema por um lado apresentou uma performance boa, mas algumas customizações foram inevitáveis, como o desenvolvimento de relatórios específicos que não existiam. A mesma entrevistada coloca que as informações mais claras e precisas foram diferenciais importantes para empresa. A mesma coloca que a agilidade não foi à esperada com o novo sistema, pois muitos processos demoravam a finalizar, fazendo com que outras atividades atrasassem. Segundo os entrevistados do nível operacional, quando se afirmou que o sistema ERP proporcionou mais agilidade e confiabilidade nas informações, 67% concordaram com a afirmação e 33% se posicionaram neutros a questão conforme representado no Gráfico 17. AFIRMATIVA: O sistema proporcionou maior agilidade e confiabilidade nas informações 0% 0% 0% 33% 67% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 17 Agilidade e confiabilidade das informações segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos 99 Quanto à qualidade nas informações uma entrevistada do nível gerencial coloca que: “o sistema apresenta uma rastreabilidade muito boa, fazendo com que cada lançamento tenha sua origem e fim bem discriminado”. Segundo a mesma entrevistada, o sistema ERP trouxe vantagens aos clientes externos devido a maior precisão das informações e segurança de quem está repassando alguma informação. 4.3.2.2 Área Administrativa 4.3.2.2.1 Recursos Humanos Com relação a mudanças tecnológicas, um entrevistado do nível gerencial do setor de Recursos Humanos ressalta que houve um ganho de agilidade nas informações. A Unimed Porto Alegre já trabalhava com um sistema semelhante ao integrado através de uma empresa terceirizada, mas a base de dados não ficava dentro da Unimed Porto Alegre, e isso foi um diferencial, pois as informações tiveram um novo condicionamento dentro da empresa ocasionando maior segurança na obtenção das mesmas afirma o mesmo entrevistado. No sistema anterior, para calcular um fechamento de folha mensal era necessário enviar para a empresa terceirizada o processo e aguardar de duas a três horas a efetivação do mesmo. Com o sistema ERP esse processamento, num primeiro momento onde o sistema do RH rodava sozinho na empresa, passou para quinze minutos, cita o entrevistado. O grande problema é que foram sendo 100 implantados os demais módulos como o financeiro e o contábil por exemplo, tornando o processo da folha de pagamentos mais lento, mas não atingindo a demora ocorrida com a sistemática anterior. Para os entrevistados do nível operacional, quando se afirmou que o sistema proporcionou maior agilidade e confiabilidade nas informações, apenas 25% concordaram e 75% se posicionaram neutros a essa questão conforme representado no Gráfico 18. AFIRMATIVA: O sistema proporcionou maior agilidade e confiabilidade nas informações 0% 0% 25% 0% 75% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 18 Agilidade e confiabilidade nas informações segundo o pessoal do setor de Recursos Humanos Para o entrevistado do nível gerencial, o aprendizado da nova tecnologia pelos usuários finais esteve dentro do contexto normal. Dois aspectos negativos foram citados em relação às pessoas e o sistema ERP: A espera dos usuários pelo treinamento, onde os mesmos não utilizaram a base de protótipo que foi disponibilizada e a antecipação da implantação do sistema que fez com que alguns processos não fossem aprendidos de acordo com o desejado. Com relação aos clientes internos, o entrevistado coloca que uma das vantagens que o sistema ERP proporcionou foi a informação rápida e dentro da 101 empresa, fato que não ocorria com o sistema anterior onde a base de dados ficava na empresa terceirizada com sede em São Paulo e que muitas vezes a obtenção das informações era demorada. 4.3.2.2.2 Compras Com a nova tecnologia a qualidade das informações foi um fator que mudou significativamente em relação ao sistema anterior. Para ser ter um exemplo, quando se fazia um pedido no sistema antigo de uma mercadoria no valor de R$ 100,00 e a nota fiscal na chegada da mercadoria possuísse o valor de R$ 1.000,00, o sistema não acusava o erro, acontecendo assim várias falhas, pois dependia da conferência humana. Já com o ERP se o pedido é feito no valor de R$ 100,00, o sistema só aceita se a nota fiscal possuir o valor de R$ 100,00. Esse controle para a empresa foi muito importante já que esse tipo de erro não ocorreu mais com o ERP. Outra mudança positiva proporcionada pelo sistema é que o mesmo permite a codificação dos produtos no momento do pedido, também só aceitando as notas fiscais de entrada se a numeração constante nas mesmas for igual ao do pedido. Isso fez com que materiais não solicitados pela empresa fossem rejeitados, cita o entrevistado do nível gerencial. A agilidade das informações mudou com o sistema ERP. O sistema em si é ágil, mas o que se torna lento é o processo de compras ocasionado pela aprovação das mesmas pelo superintendente relata a entrevistada do nível gerencial. 102 O excesso de telas e cadastros mostra-se como algo que ocasiona certa demora no momento da compra, mas nada que afete a performance do sistema. Para o nível operacional, quando se afirmou que o sistema trouxe maior agilidade e confiabilidade nas informações, 67% dos entrevistados concordaram com a afirmação e 33% discordaram da mesma. AFIRMATIVA: O sistema propiciou maios agilidade e confiabilidade nas informações 0% 0% 33% 67% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE 0% DISCORDO CONCORDO Gráfico 19 Agilidade e confiabilidade das informações segundo o pessoal do setor de Compras Segundo a entrevistada do nível gerencial, a rastreabilidade das informações fez com que todos os envolvidos na compra, desde o solicitante até o comprador, tivessem controles do andamento da compra, fato que não acontecia com o sistema anterior. Além dessa vantagem para o cliente interno, o sistema ERP trouxe vantagens para os fornecedores que passaram a receber os pedidos já codificados, facilitando e agilizando a compra. As compras que com o sistema antigo eram feitas por telefone, passaram a serem feitas de forma eletrônica através de e-mails. 103 4.3.2.3 Área Contábil 4.3.2.3.1 Contabilidade Fiscal e Gerencial Com relação à agilidade das informações somente depois de quatro meses os resultados começaram a aparecer relata a entrevistada do nível gerencial, mas com a virada do SERIOUS (a segunda parte do sistema) voltou a retardar essa agilidade. A confiabilidade das informações ainda há certo receio em relação ao sistema, pois a informação com a integração tem origem nas outras áreas, o que com o sistema antigo não ocorria. A qualidade das informações foi um tópico elogiado pela entrevistada, porém ficou mais trabalhoso obter as informações no novo sistema, devido ao grande número de telas e módulos. Segundo a entrevistada “a qualidade e agilidade das informações virão com o tempo”. Para os entrevistados do nível operacional, todos concordaram quando se afirmou que o sistema ERP proporcionou maior agilidade e confiabilidade nas informações, 80% concordaram com a afirmativa e 20% concordaram plenamente conforme se observa no Gráfico 20. 104 AFIRMATIVA: O sistema proporcionou maior agilidade e confiabilidade nas informações 0% 0% 20% 0% 80% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 20 Agilidade e confiabilidade nas informações segundo o pessoal da área Contábil Segundo a entrevistada do nível gerencial, o choque da nova tecnologia com as pessoas não foi algo que prejudicou o trabalho, e sim fez com os mesmos se comprometessem a aprender da melhor maneira como o sistema funcionaria. Para os clientes externos, a mesma entrevistada alega que o ERP trouxe benefícios devido às informações precisas geradas pelo sistema. 105 4.3.3 Mudanças Culturais 4.3.3.1 Área Financeira 4.3.3.1.1 Contas a Receber A cultura, para um entrevistado do nível gerencial, foi um dos aspectos que mais mudou dentro da área, principalmente no que se referem aos hábitos. Os hábitos e atitudes tiveram que ser alterados devido a rastreabilidade e precisão das informações geradas pelo sistema. Como o sistema antigo não proporcionava controle do que se estava fazendo dentro do sistema, com a implantação do ERP e a conseqüente visualização e monitoramento do que estava sendo feito, as pessoas tiveram obrigatoriamente que mudar seus hábitos e atitudes na área e na empresa. Outra mudança relatada por este entrevistado está na mudança da cultura relacionada aos papéis. Com o sistema antigo tudo era na base do papel, já com o ERP a integração das informações fez com que muitos relatórios deixassem de ser emitidos, principalmente entre as áreas Contábil e Financeira. Para o nível operacional quando se afirmou que surgiram novos valores e crenças com a implantação do sistema ERP, a maioria concordou com a informação representando 75% dos entrevistados. Para 25% dos entrevistados houve discordância em relação a essa afirmativa, conforme pode se observar no Gráfico 21. 106 AFIRMATIVA: Surgiram novos valores e crenças com a implantação do novo sistema 0% 25% 25% 0% 50% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 21 Novos valores e crenças segundo o pessoal do setor de Contas a Receber Com relação à alteração do comprometimento, cooperação e hábitos com a implantação do novo sistema, os entrevistados do nível operacional em sua maioria (75%) concordaram com a afirmativa de que o comprometimento, cooperação e hábitos foram alterados com o sistema ERP. Discordaram dessa afirmação 25% dos entrevistados conforme representado no Gráfico 22. AFIRMATIVA: O comprometimento, cooperação e hábitos foram alterados com o novo sistema 0% 25% 25% 0% 50% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 22 Comprometimento, cooperação e hábitos segundo o pessoal do setor de Contas a Receber 107 A cooperação também mudou de forma positiva entre as pessoas e as áreas para o entrevistado do nível gerencial. Todos procuraram a partir da implantação do ERP aprender suas novas atividades e fazer com que o conhecimento adquirido se multiplicasse dentro da área e da organização. Com o sistema integrado as informações se replicam entre as áreas, sendo assim houve maior comprometimento do pessoal com intuito de não prejudicar a atividade do outro. Como sistema anterior não era integrado, não existia essa visão de cooperação e comprometimento entre as áreas. 4.3.3.1.2 Contas a Pagar/Tesouraria/Caixa e Bancos Segundo uma entrevistada do nível gerencial, a cultura foi um fator que se tentou trabalhar dentro da organização através de suas áreas, só que não obteve o êxito de modificar as crenças e valores que não são positivos para a organização. Conforme outro entrevistado do nível gerencial, o sistema ERP proporcionou uma nova sistemática de trabalho. O mesmo cita o exemplo do Contas a Pagar, que com o ERP poderiam ser realizados pagamentos de forma eletrônica, ou seja, através de arquivos enviados aos Bancos e não ocorreu já que a cultura dos gestores da empresa de assinar cheques e conferir o documento físico, adquirida há anos e por todos os que passam pela área, não mudou, impossibilitando essa forma de pagamento. Segundo os entrevistados do nível operacional, quando se afirmou que surgiram novos valores e crenças com a implantação do sistema ERP, 100% dos entrevistados concordam que a afirmativa conforme se pode observar no Gráfico 23. 108 AFIRMATIVA: Surgiram novos valores e crenças com a implantação do novo sistema 0% 0% 0% 0% 100% DISCORDO PLENAMENTE DISCORDO NEUTRO CONCORDO CONCORDO PLENAMENTE Gráfico 23 Novos valores e crenças segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos Conforme o entrevistado do nível gerencial, a cooperação entre o setor Contas a Pagar/Tesouraria/Caixa e Bancos com as outras áreas foi um fato que mudou para melhor com a implantação do sistema devido a preocupação de “fazer a coisa certa”. Quando se afirmou para os entrevistados do nível operacional que o comprometimento, cooperação e hábitos foram alterados com o novo sistema, 67% concordaram com a afirmativa contra 33% que se posicionaram neutros a questão conforme se observa no Gráfico 24. 109 AFIRMATIVA: O comprometimento, cooperação e hábitos foram alterados com o novo sistema 0% 0% 0% 33% 67% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 24 Comprometimento, cooperação e hábitos segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos 4.3.3.2 Área Administrativa 4.3.3.2.1 Recursos Humanos Com relação ao comprometimento dentro do setor de Recursos Humanos, para um entrevistado do nível gerencial houve uma mudança significativa já que com a integração das informações as pessoas começaram a se preocupar com o que estavam fazendo, para não replicar erros em outras áreas como a Financeira e Contábil. Antes da implantação do sistema o entrevistado diz: “Se culpava o sistema pelos erros, agora não acontece mais isso”. A cooperação entre as áreas também foi um ponto citado, destacando principalmente o setor de Recursos Humanos com a área Contábil onde se criou uma espécie de acordo para fechamento sempre em uma data específica do mês. Com o sistema anterior cada um fazia a sua parte sem 110 a preocupação do todo. Já a cooperação entre os colegas de trabalho da própria área também foi modificada já que as pessoas se uniram para sanar as dúvidas e trocar conhecimentos. A mudança cultural para o entrevistado é um fator que sofreu pequenas alterações. Ele acredita que para a empresa mudar culturalmente é preciso um maior engajamento do nível gerencial as questões relacionadas às novas práticas proporcionadas pelo ERP. Ainda segundo o entrevistado a mudança cultural para o nível operacional está mais clara devido ao conhecimento maior do uso do sistema. Para os entrevistados do nível operacional, quando se afirmou que surgiram novos valores e crenças com a implantação do novo sistema, 50% concordaram com a afirmativa e 50% se posicionaram neutros a questão conforme se observa no Gráfico 25. AFIRMATIVA: Surgiram novos valores e crenças com a implantação do novo sistema 0% 0% 0% 50% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE 50% DISCORDO CONCORDO Gráfico 25 Novos valores e crenças segundo o pessoal do setor de Recursos Humanos Já com relação às alterações no comprometimento, cooperação e hábitos com a chegada do sistema ERP, a posição dos entrevistados do nível operacional 111 está representada no Gráfico 26, onde 75% dos se posicionaram neutros a afirmativa proposta e 25% discordaram. AFIRMATIVA: O comprometimento, cooperação e hábitos foram alterados com o novo sistema 0% 0% 0% 25% 75% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 26 Comprometimento, cooperação e hábitos segundo o pessoal do setor de Recursos Humanos 4.3.3.2.2 Compras De certa forma, houve na área uma mudança de hábitos e comprometimentos das pessoas envolvidas. Logo com implantação as pessoas ainda tentavam efetuar as compras pelo método antigo, ou seja, sem a utilização do sistema. Com o tempo foi sendo criada a conscientização da utilização da ferramenta que fez com que esses casos fossem sendo minimizados gradativamente, mas que ainda não foram totalmente extintos. A colaboração e o comprometimento foram alterados de forma positiva para a organização, já que todos aprenderam que o erro com o sistema integrado afeta diversos processos e áreas. A procura pela informação correta fez com que as 112 pessoas se empenhassem mais em fazer o correto, fato que muitas vezes deixava de ocorrer com o sistema antigo, relata a entrevistada do nível gerencial. Segundo o nível operacional, quando se afirmou que surgiram novos valores e crenças com o novo sistema, 67% dos entrevistados concordaram com a afirmação e 33% se posicionaram neutros a mesma. AFIRMATIVA: Surgiram novos valores e crenças com a implantação do novo sistema 0% 0% 0% 33% 67% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 27 Novos valores e crenças segundo o pessoal do setor de Compras 4.3.3.3 Área Contábil 4.3.3.3.1 Contabilidade Fiscal e Gerencial A cooperação e o comprometimento entre as áreas, segundo a entrevistada do nível gerencial, mudaram muito com a implantação do ERP, já que antes cada um desempenhava somente sua atividade dentro da sua área e com o sistema ERP 113 as pessoas procuraram aprender as atividades dos outros e das outras áreas. Para essa entrevistada o comportamento das pessoas não houve alteração. Segundo a mesma entrevistada, “a prática da cultura boa ainda não ocorreu devido às pessoas centralizarem muito as informações em suas cabeças”. A mesma cita que a organização ainda busca essa mudança de cultura, mas que ainda é um ponto a ser explorado, pois depende muito das pessoas envolvidas com o sistema. A falta de padronização dos processos após a implantação do sistema, ainda faz com que as pessoas centralizem para si as informações. Segundo os entrevistados do nível operacional, quando se afirmou que surgiram novos valores e crenças com a implantação do novo sistema, 40% concordaram, 40% se posicionaram neutros e 20% discordaram da afirmativa conforme representado no Gráfico 28. AFIRMATIVA: Surgiram novos valores e crenças com a implantação do novo sistema 0% 0% 20% 40% 40% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 28 Novos valores e crenças segundo o pessoal da área Contábil 114 4.3.4 Resistência às Mudanças 4.3.4.1 Área Financeira 4.3.4.1.1 Contas a Receber A resistência às mudanças é um fator que está ligado diretamente a qualquer transformação dentro da organização. Na área Financeira não foi diferente segundo o entrevistado do nível gerencial. Essa resistência se explica, segundo esse entrevistado, na comparação do pessoal em relação ao sistema anterior, no qual todos já sabiam sua forma de operação. Outro ponto de destaque ressaltado pelo entrevistado em relação à resistência do pessoal, foi o medo de que o novo sistema fosse substituir o trabalho humano. Para o nível operacional quando se afirmou que houve resistência ao novo sistema por parte dos usuários ao novo sistema, 100% dos entrevistados concordaram com essa afirmação conforme se pode observar no Gráfico 29, ou seja, todos notaram que o sistema gerou resistências internas referentes à sua implantação. 115 AFIRMATIVA: Houve resistência por parte dos usuários com o novo sistema. 0% 0% 0% 0% 100% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 29 Resistência dos funcionários com o novo sistema segundo o pessoal do setor de Contas a Receber 4.3.4.1.2 Contas a pagar/Tesouraria/Caixa e Bancos Segundo um entrevistado do nível gerencial, houve resistências às mudanças propostas pelo sistema ERP. O mesmo alega que a principal resistência foi a nova operação do sistema em relação à operação do sistema anterior. O fato das pessoas mudarem a forma de execução de suas tarefas foi um fator que sofreu resistências, mas que foram sanadas com o tempo, ressalta outro entrevistado do nível gerencial. Segundo esse entrevistado as resistências poderiam ser piores, mas como a empresa antes da implantação preparou as pessoas mostrando que as mudanças eram necessárias a resistência foi minimizada. Para o nível operacional, quando se afirmou que houve resistência por parte dos usuários com o novo sistema, 67% dos entrevistados concordaram com a afirmação e 33% se posicionaram neutros questão conforme se observa no Gráfico 30. 116 AFIRMATIVA: Houve resistência por parte dos usuários com o novo sistema 0% 0% 0% 33% 67% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 30 Resistência dos funcionários com o novo sistema segundo o pessoal do setor de Contas a Pagar/Tesouraria/Caixa e Bancos 4.3.4.2 Área Administrativa 4.3.4.2.1 Recursos Humanos Conforme um entrevistado do nível gerencial, “as pessoas resistentes à implantação do sistema não são somente resistentes à implantação do sistema, são também resistentes às mudanças”. Segundo relatado houve resistências isoladas dentro da área principalmente por funcionários mais antigos. Para esse mesmo entrevistado tal fato ocorreu devido ao pessoal já estar operando com um sistema de informações há algum tempo de uma empresa terceirizada onde não se tinham problemas e que o pessoal gostava de trabalhar. 117 Segundo os entrevistados do nível operacional, 50% concordaram e 50% se posicionaram neutros à afirmativa de que houve resistência dos usuários em relação ao novo sistema conforme demonstra o Gráfico 31. AFIRMATIVA: Houve resistência por parte dos usuários com o novo sistema 0% 0% 0% 50% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE 50% DISCORDO CONCORDO Gráfico 31 Resistência dos funcionários com o novo sistema segundo o pessoal do setor de Recursos Humanos 4.3.4.2.2 Compras A resistência também ocorreu com o novo sistema no setor de Compras, mas não necessariamente neste setor, e sim nos setores solicitantes de pedidos. A resistência explicitada trata-se da facilidade de se pedir através do telefone, fato que ocorria com o sistema anterior, deixando a responsabilidade para o comprador. Houve um trabalho de conscientização na empresa para evitar essa resistência à utilização da nova ferramenta de trabalho. A resistência nesse caso foi em setores isolados, não podendo representar a maioria, é o que coloca a entrevistada do nível gerencial. 118 4.3.4.3 Área Contábil 4.3.4.3.1 Contabilidade Fiscal e Gerencial Com relação à resistência a implantação do sistema ERP uma das entrevistadas do nível gerencial frisa: “o sistema trouxe a tona o que as pessoas são, isso devido ao medo de perder o emprego, posição e status”. Por isso houve uma certa resistência, devido às pessoas reterem para si as informações. Para outro entrevistado do nível gerencial não houve resistência por parte dos funcionários, já que o sistema ERP para a área contábil tinha por objetivo fazer com que o pessoal passasse de digitadores (operacional) para analistas. Para os entrevistados do nível operacional, as respostas em relação essa questão foram bem divididas conforme o Gráfico 32, onde 20% discordaram plenamente, 20% concordam posicionaram neutros a q uestão. plenamente, 20% concordaram e 40% se 119 AFIRMATIVA: Houve resistência dos funcionários com o novo sistema 20% 20% 0% 20% 40% DISCORDO PLENAMENTE NEUTRO CONCORDO PLENAMENTE DISCORDO CONCORDO Gráfico 32 Resistência dos funcionários com o novo sistema segundo o pessoal da área Contábil 4.4 ANÁLISE DOS RESULTADOS Analisando os resultados da pesquisa, verificou-se que o sistema ERP gerou grandes mudanças e novas formas de trabalho para as áreas pesquisadas e conseqüentemente para a Unimed Porto Alegre. Sendo assim, cabe a análise dessas mudanças ocorridas e propostas no objetivo geral do trabalho. 120 4.4.1 Mudanças Estruturais 4.4.1.1 Quanto às partes básicas da Organização Conforme Mintzberg (1995) as partes básicas da organização são formadas a partir do núcleo operacional, núcleo estratégico, linha intermediária, tecnoestrutura e linhas de apoio. Analisando as mudanças ocorridas na empresa notou-se que o núcleo operacional que segundo Mintzberg (1995) engloba aqueles participantes – os operadores – que perfazem o trabalho básico relacionado diretamente com a produção de bens ou prestação de serviços foi o mais afetado com a mudança do sistema, uma vez que houve novas formas de execução das atividades, trocas de tarefas e algumas trocas de funções que serão analisadas a seguir. 4.4.1.2 Quanto a cargos e funções Com relação a mudanças de cargos com o sistema ERP, notou-se que houve duas mudanças na empresa pesquisada, uma no setor de Compras onde foi criado um cargo de analista e outra na área Financeira, onde foi contratado um estagiário para auxiliar na nova demanda ocasionada pela implantação do sistema. Com relação às mudanças nas funções verificou-se que praticamente todas as áreas tiveram que se adequar às novas realidades propostas pelo sistema ERP. Algumas funções novas se destacaram como a que foi criada na contabilidade, onde 121 um funcionário teve que deixar suas funções para dedicar-se a outra completamente diferente quando da implantação do sistema. Para o setor de Recursos Humanos, houve a troca de dois funcionários, fazendo com que as funções dentro da área fossem realocadas. Já no setor de Contas a Receber as funções tiveram também que ser adequadas ao sistema, principalmente pelo fato de muitos processos que se faziam no sistema antigo deixarem de existir, gerando uma certa inquietação do pessoal logo da implantação do sistema. 4.4.1.3 Quanto aos mecanismos de coordenação, comunicação e controle Segundo Mintzberg (1995) os cinco mecanismos de coordenação são: o ajustamento mútuo onde a coordenação do trabalho se dá pelo processo simples de comunicação informal; a supervisão direta que é a coordenação por meio de uma pessoa tendo a responsabilidade pelo trabalho dos outros, dando instruções a eles e monitorando suas ações; padronização do processo de trabalho, em que o trabalho é coordenado através de regulamentos e regras; padronização de saídas, onde os padrões exigidos estão relacionados ao produto final do processo; a padronização de habilidades, em que se procura a coordenação através da internalização de habilidades e conhecimentos. Analisando as mudanças referentes ao aspecto coordenação, notou-se que antes da implantação do sistema ERP a coordenação nas áreas pesquisadas era estritamente efetuada pela supervisão direta. Já com o sistema ERP, começou a configurar na empresa uma nova realidade, onde a coordenação também passou a ser feita através da padronização dos processos. 122 Esse fato se explica pelo aumento das responsabilidades e também pela forma com que o sistema padroniza as operações. As responsabilidades foram de certa forma, as mais citadas durante toda a pesquisa, principalmente devido ao fato da rastreabilidade do sistema ERP. Esse fato foi muito discutido dentro da empresa, já que o sistema anterior não proporcionava segurança e não tinha também essa rastreabilidade que o sistema ERP começou a proporcionar depois de sua implantação. O setor de Contas a Receber foi o precursor nesta mudança de responsabilidades e autonomia de decisões proporcionada pelo sistema ERP. Neste setor, os funcionários começaram a ter maior autonomia para decidir, devido à necessidade de resposta imediata e pela capacidade do sistema em fornecer essas respostas. Destaca-se também o setor de Compras que teve suas responsabilidades diminuídas em relação ao que tinham no sistema anterior. Neste setor, com a implantação do sistema, a responsabilidade dos pedidos, por exemplo, ficou com as áreas solicitantes, fato que não ocorria com o sistema anterior. Notou-se em todas as áreas pesquisadas que os funcionários começaram a cuidar para não cometer erros, já que as responsabilidades pelas informações ficaram rastreáveis com o ERP. A comunicação entre as áreas foi um dos fatores que mudou significativamente nas áreas que implantaram os módulos do sistema ERP. Com o ERP, as pessoas deixaram de sair de seus setores para buscar informações, passando a buscar no sistema. Todas as áreas saíram beneficiadas com essa comunicação que com o sistema anterior não existia. 123 O controle sobre as informações conforme relatos, também foi modificado com o novo sistema, devido ao fato de ficar registrado se determinada tarefa foi ou não executada. 4.4.1.4 Quanto aos parâmetros de desenho Segundo Mintzberg (1995), os parâmetros de desenho são os mecanismos organizacionais utilizados para delinear as estruturas. Dentre os parâmetros de desenho propostos por este autor, percebeu-se que na empresa pesquisada o maior destaque refere-se a descentralização horizontal, onde houve transferência do poder em alguns casos dos gerentes para os não gerentes (analistas e operadores). Esse fato se explica devido às informações claras e confiáveis proporcionadas pelo sistema, fazendo com que as pessoas se tornassem mais analistas do que somente operadores. 4.4.2 Mudanças Tecnológicas 4.4.2.1 Quanto à agilidade e confiabilidade das informações Conforme Motta, P. R. (1997) a mudança tecnológica está ligada à redução de tempo, movimento, custo, qualidade, instantaneidade no acesso à informação, entre outros. Segundo este mesmo autor, a evolução tecnológica impõe o uso mais 124 efetivo do saber em todos os níveis da organização. Basil (1978) considera que a tecnologia tenha uma influência positiva para a organização inovadora. Analisando esses aspectos, principalmente em relação à redução de tempo e qualidade proporcionados pela nova tecnologia, percebeu-se que a agilidade de obtenção das informações de um modo geral não foi a que a maioria do pessoal esperava. Os processamentos de alguns relatórios se tornaram demorados, principalmente no setor de Contas a Pagar e Contábil. Outro ponto de destaque foram as customizações que tornaram alguns processos dentro do sistema mais lentos. No âmbito geral, a falta de acessibilidade no sistema enquanto um processo era gerado também foi levantado como um ponto negativo do sistema ERP. A solução desse problema tratava-se de um programa que não estava sendo executado dentro do sistema ERP, o que fez com dificultassem as operações num primeiro momento. Houve com o sistema ERP em todas as áreas pesquisadas maior confiabilidade nas informações prestadas, fato que não ocorria com o sistema anterior. Como já foi citado várias vezes, a rastreabilidade e o maior número de informações fez com que o sistema tivesse grande aceitação por parte das pessoas. Um ponto de destaque o que foi muito repetido nas entrevistas é o excesso de telas do sistema ERP, fazendo com que algumas vezes se torne demorado para buscar uma informação. 4.4.2.2. Quanto ao fator humano x tecnologia A nova tecnologia, ou seja, o sistema ERP, gerou para as pessoas em geral certa ansiedade logo da notícia da troca de sistema na Unimed Porto Alegre. 125 Durante toda a implantação buscou-se envolver as pessoas com maior conhecimento sobre os processos e as áreas. Para as pessoas que não se envolveram diretamente na implantação do sistema, o conhecimento para operação do mesmo se deu através dos treinamentos que ocorreram nas vésperas da “virada”, fato que gerou certo descontentamento do pessoal. Com isso, outro fator observado foi a falta de desenvolvimento de uma base de protótipo com simulações reais, já que os dados que foram feitos os treinamentos eram puramente fictícios. Ao se depararem com a nova tecnologia, os usuários, em sua maioria, tiveram que aprender além das telas operacionais do sistema, entender o funcionamento de um sistema integrado, uma vez que a maioria do pessoal não tinha experiência com esse tipo de sistema. Talvez o fato mais importante da aprendizagem do ERP não é aprender como se navega nas telas e sim a replicação das informações que nelas são inseridas. 4.4.3 Mudanças Culturais 4.4.3.1 Quanto à autonomia e responsabilidades Conforme Motta P. R. (1997), a cultura organizacional pode ser percebida em todas as dimensões organizacionais, como no aspecto estrutural, na autoridade, na forma de comunicação entre os grupos, e como é vista e utilizada a tecnologia. Sobre este aspecto, o sistema ERP além de toda mudança tecnológica gerada, também gerou mudanças no campo cultural, principalmente no que se refere a 126 novos valores e conceitos. Na empresa estudada, as áreas que receberam os módulos do ERP num primeiro momento, tiveram que na grande maioria redistribuir as responsabilidades entre as pessoas, descentralizando algumas decisões que antes se davam apenas através de cargos de gerentes. Essa maior autonomia do pessoal operacional em relação as suas atividades foi uma mudança importante dentro da organização, pois fez com que houvesse maior agilidade nas respostas solicitadas pelos clientes seja externos quanto internos. 4.4.3.2 Quanto a novos valores e hábitos O sistema ERP, como qualquer outra tecnologia, proporciona as pessoas novas maneiras de pensar sobre determinado assunto. Assim nas áreas pesquisadas o sistema ERP fez com que antigas formas de execução e de desenvolvimento de algumas atividades fossem revistas e alteradas. Essas mudanças ocorridas, internamente na empresa pesquisada eram chamadas de “mudanças de paradigmas”. Conceitos adquiridos ao longo dos anos foram quebrados com o novo sistema, não em sua totalidade, mas muitos tiveram que ser revistos. Um exemplo ocorreu no setor de Compras onde se deixou de lembrar as pessoas que tinham que solicitar materiais, fato que sempre ocorreu na empresa com o sistema antigo. Esse foi um dos pontos que teve uma mudança de hábitos dentro da organização para se adequar à nova realidade. 127 4.4.4 Resistência às mudanças Segundo Motta, P. R. (1997), as resistências estão presentes em todas as decisões e são notadas principalmente nos indivíduos que manifestam oposição, bloqueio, retardamento ou propostas de novas alternativas às mudanças. Com relação a resistência às mudanças propostas pelo sistema ERP, percebeu-se que a mesma ocorreu basicamente devido a dois fatores: a) Medo de o novo sistema acabar com determinadas funções e mudar a forma de execução das atividades; b) Medo de o novo sistema acabar com o trabalho humano. Dentre todos os aspectos em que a resistência poderia ocorrer, talvez esses dois foram os mais claros. Dentre as áreas pesquisadas, a que menos demonstrou resistência foi a área Contábil, uma vez que todos tinham noção de que o sistema faria com as pessoas passassem de digitadores para analistas. Houveram algumas resistências isoladas, devido a trocas de funções e mudanças radicais na execução das atividades, mas como dito, foram fatos isolados que não cabe análise. 4.4.5 Síntese das principais mudanças organizacionais ocorridas áreas pesquisadas na Unimed Porto Alegre Abaixo segue um quadro sintetizando as principais mudanças organizacionais ocorridas na Unimed Porto Alegre com a implantação do sistema ERP; 128 Quadro 3 - Síntese das principais mudanças organizacionais ocorridas nas áreas pesquisadas na Unimed Porto Alegre Tipos de Mudanças Organizacionais Aspectos observados Mudanças Estruturais - Mudanças em funções; - Criação de cargos; - Aumento de autonomia nas decisões; - Padronização das atividades; - Aumento de responsabilidades; - Maior controle sobre as tarefas; - Melhor comunicação entre os setores; - Diminuição de retrabalho entre as áreas. Mudanças Tecnológicas - Maior confiabilidade nas informações; - Melhor qualidade das informações; - Integração das informações e também das áreas; - Rastreabilidade das informações. Mudanças Culturais - Mudanças nas atitudes e hábitos das pessoas perante o trabalho; - Maior comprometimento e cooperação entre as pessoas; - Novas formas de agir e pensar do pessoal quanto a processos e atividades - Aumento de responsabilidades - Maior autonomia na tomada de decisões. Fonte: Dados da pesquisa 5 CONCLUSÃO Esta pesquisa teve como objetivo geral descrever as principais mudanças organizacionais, destacando as mudanças estruturais, tecnológicas e culturais, causadas pela implantação de um sistema ERP (Enterprise Resource Planning) na empresa Unimed Porto Alegre. Também foram estabelecidos objetivos específicos que visavam: identificar os fatores que ocasionaram as mudanças na organização; descrever uma visão geral da implantação do sistema na empresa; analisar as mudanças propostas no objetivo geral do trabalho; identificar e analisar os fatores que ocasionaram resistências às mudanças com a implantação do sistema ERP. Buscou-se através da literatura, incluindo outros trabalhos de pesquisa sobre implantação de sistemas, montar uma estrutura de variáveis a serem pesquisadas. Para coleta de dados foram utilizados: um roteiro de entrevistas para o pessoal do nível gerencial da empresa com utilização de gravador e para o pessoal do nível operacional foi utilizado um questionário com quinze questões fechadas e uma questão aberta. A idéia inicial para o trabalho era entrevistar com o roteiro de entrevistas o maior número de pessoas possível. Como a empresa durante as entrevistas estava implantando a segunda parte do sistema, o tempo do pessoal a ser entrevistado ficou muito reduzido, fazendo com que para essas pessoas fosse 130 aplicado o questionário com questões fechadas e uma questão aberta, sendo que esta última não foi respondida por todos. Feita a coleta de dados, partiu-se para análise das mesmas. Como a pesquisa para o pessoal do nível gerencial foi qualitativa e para o pessoal do nível operacional foi quantitativa, a demonstração dos resultados foi efetuada de duas maneiras, uma através dos relatos e a outra através de números, ou sejam, representadas através de gráficos. Este estudo, quando da proposição de fazê-lo para verificar e analisar as mudanças organizacionais que um sistema de informações pode trazer para uma organização, foi se “moldando” com o tempo. Primeiramente, na empresa estudada a mudança do sistema de informações foi sendo tratada somente como uma mudança no ferramental de tecnologia, mas como houve a participação observante nessa troca de sistema, foi constatado que as mudanças eram mais que uma simples mudança de sistema. Uma frase que marcou durante o trabalho e muito importante para quem está implantação o sistema ERP é colocada por Colangelo Filho (2001, p.75): “Em uma organização que está implantando um sistema ERP também deve considerar os aspectos de recursos humanos e organizacionais associados”. Essa frase resume o que é um sistema ERP e como o mesmo deve ser tratado em uma organização. Este estudo foi apropriado porque na empresa estudada não se buscou verificar as mudanças impostas pelo novo sistema. Com base nisso, este trabalho será uma referência dentro da empresa, pois estão documentadas todas as mudanças ocorridas, assim como as opiniões de pessoas importantes dentro da organização. A experiência de buscar entender as mudanças e de descrevê-las foi muito produtiva durante este período de concepção deste trabalho. Ao término dessa 131 etapa concluiu-se que na empresa estudada todas as mudanças propostas nesse trabalho ocorreram, seja em maior ou menor grau. As mudanças de maior destaque foram as mudanças estruturais, onde houve mudanças de funções, mudanças de atividades, maior autonomia nas decisões, em especial no setor de Contas a Receber na área Financeira. As mudanças relacionadas à tecnologia foram notadas como as mais esperadas pelo pessoal das áreas, pois a maioria das pessoas tinha em mente que a nova tecnologia seria mais ágil, mais simples de “navegação”, quando o que foi percebido ocorreu o contrário na maioria das áreas. Isso se explica pelo fato das pessoas acharem que um sistema novo vai solucionar todos os problemas que tinha o sistema antigo, e isso na prática muitas vezes não ocorre. Foi constatado após essa pesquisa que não basta apenas trocar a tecnologia, mas que também as pessoas mudem a forma de agir sobre a mesma. Com relação às mudanças culturais, essas foram investigadas devido ao fato que durante a implantação do sistema, qualquer mudança era tratada com uma mudança cultural, já que o sistema proporcionava mudanças de forma de pensamento e de execução de processos que eram feitos há vários anos da mesma maneira e que deveriam ser feitos de forma diferente. Foi constatado pela maioria das pessoas que a mudança cultural não é tão simples de ser imposta como as outras, mudam-se alguns valores e hábitos, mas a prática da cultura boa citada por muitos ainda deve ser trabalhada na organização. Com relação à resistência às mudanças conclui-se que o sistema trouxe à tona algumas resistências, pois proporcionou mudanças que estavam diretamente vinculadas as pessoas, como modo de agir, modo de operar o sistema, modo de 132 repensar o trabalho. As pessoas tiveram que sair da acomodação para o novo, e nesses pontos é que a resistência se tornou mais forte. Outros aspectos observados e que poderiam gerar melhores resultados foram a forma de treinamento dos usuários e a antecipação da implantação do sistema. O pouco tempo de treinamento dos usuários e a antecipação da implantação do sistema com algumas customizações pendentes geraram descontentamentos por parte dos usuários finais. Esta pesquisa foi de fundamental contribuição para a organização e para o pesquisador, este último além de participar da implantação do sistema, teve como aprendizado para toda a vida profissional o conhecimento de como deve ser tratada uma mudança no sistema de informações, através do conhecimento vivido nesta organização e através do aprendizado adquirido pelo referencial teórico, o que engrandece a busca de respostas antes não respondidas somente com a vivência. Este estudo pode servir de base para qualquer organização que queira implantar um sistema integrado ERP, não podendo ser aplicado, já que foi um caso isolado de uma organização. Por fim, fica a sugestão para futuras implantações de sistemas ERP a busca através da literatura pelos gestores de como devem ser tratadas tais implantações, pois mesmo sendo casos isolados em empresas, muitos desses casos se repetem, se tornando teorias que devem ser seguidas para o sucesso das implantações de sistemas. REFERÊNCIAS BASIL, Douglas Constantine; O empresário diante das transformações sociais, econômicas e tecnológicas. 2.ed. São Paulo: McGraw-Hill do Brasil, 1978. 303p. CHIAVENATO, Idalberto. Os novos paradigmas: como as mudanças estão mexendo com as empresas. São Paulo: Atlas, 1996. 319p. COLANGELO FILHO, Lucio. Implantação de sistemas ERP (Enterprise Resources Planning): um enfoque de longo prazo. São Paulo :Atlas, 2001. 191p. CORRÊA, Henrique Luiz; GIANESI, Irineu G. Nogueira; CAON, Mauro. Planejamento, programação e controle da produção: MRP II/ERP: conceitos, uso e implantação. 2.ed. São Paulo: Atlas, 1999. 411p. DAVENPORT, Thomas H. Missão Crítica: obtendo vantagem competitiva com os sistemas de gestão empresarial/ Thomas H. Davenport; trad. Raul Rubenich. – Porto Alegre: Bookman, 2002. 293p. FILION, Louis Jacques. RAE. Revista de Administração de Empresas. São Paulo, v. 39, n. 4, p.6-20. 1999. FREITAS, Maria Éster de. Cultura organizacional: formação, tipologias e impactos. 1.ed. São Paulo: Makron, McGrau-Hill, 1991. 140p. FRITZ, Robert. Estrutura e comportamento organizacional. 1.ed. São Paulo: Pioneira, 1997. 166p. HAMPTON, David R. Administração: comportamento organizacional. 1.ed. São Paulo: Mc graw-Hill, 1990. 398p. HEHN, Herman F. Peopleware: como trabalhar o fator humano nas implementações de sistemas integrados de informação (erp). São Paulo: Gente, 1999. 167p. HYPOLITO, Christiane Mendes, PAMPLONA, Edson de Oliveira. Sistemas de gestão Integrada: Conceitos e considerações em uma implantação. Anais do 134 ENANPAD em CD-Room. Foz do Iguaçu. Área de Administração da Informação. 1999. KUHN, Thomas S. A estrutura das revoluções científicas. - 3.ed. - São Paulo : Perspectiva, 1989-1995. 257p. LAUDON, Kenneth C.. Gerenciamento de sistemas de informação. - 3.ed. - Rio de Janeiro : LTC, 2001. 433p. : il. MAÑAS, Antonio V. Avaliação de Resultados no Emprego do ERP em Empresas Brasileiras. in Sistemas ERP no Brasil (Enterprise Resource Planning) - Teoria e Casos. SOUZA, César Alexandre de.; SACCOL, Amarolinda Zanela (Org). São Paulo: Atlas, 2003. MINTZBERG, Henry. Criando Organizações Eficazes - Estruturas em cinco configurações. São Paulo: Atlas, 1995. 304p. MORGAN, Gareth. Imagens da organização. São Paulo: Atlas, 1995. 421p. MOTTA, Fernando C. Prestes; CALDAS, Miguel P. Cultura Organizacional e cultura brasileira: Atlas, 1995. 325p. MOTTA, Paulo Roberto. Transformação organizacional: a teoria e a prática de inovar. Rio de Janeiro: Qualitymark, 1997. 224p. PEREIRA, Carlos D. S.; RICCIO, Edson L. Caso Seguradora: Insucesso na Implementação de um Sistema ERP, in Sistemas ERP no Brasil (Enterprise Resource Planning) - Teoria e Casos. SOUZA, César Alexandre de; SACCOL, Amarolinda Zanela (Org). São Paulo: Atlas, 2003. ROESCH, Sylvia Maria Azevedo. Projetos de estágio e de pesquisa em administração: guias para estágio, trabalhos de conclusões e estudo de casos. 2.ed. São Paulo: Atlas, 1999. 301p. SACCOL, Amarolinda Zanela; MACADAR, Marie A., SOARES, Rodrigo O. Mudanças Organizacionais e Sistemas ERP, in Sistemas ERP no Brasil (Enterprise Resource Planning) - Teoria e Casos. SOUZA, César Alexandre de; SACCOL, Amarolinda Zanela (org). São Paulo: Atlas, 2003. SMITH, Douglas K. Fazendo a mudança acontecer: 10 princípios para motivar e deslanchar o desempenho das empresas. 1.ed. Rio de Janeiro: Campus, 1997. 322p. SOUZA, César Alexandre de: SACCOL, Amarolinda Zanela (Org.) Sistemas ERP no Brasil: (Enterprise Resource Planning): Teoria e Casos. São Paulo: Atlas, 2003. STONER, James A. F.; FREEMAN, R. Edward. Administração. 5.ed. Rio de Janeiro: Prentice-Hall do Brasil, 1985-1995. 533p. ULRICH, Dave. Os campeões de recursos humanos: Inovando para obter os melhores resultados. São Paulo: Futura, 1998. 340p. 135 VILELA Jr, Dalton Chaves; ERDMANN, Rolf Hermann. Análise de fatores de sucesso na implementação de um sistema ERP em uma indústria do setor eletro-eletrônico. ANAIS ENANPAD, 2003. WOOD Jr., Thomaz (Coord.). Mudança organizacional: Aprofundando temas atuais em administração de empresas. 1.ed. São Paulo: Atlas, 1995. 260p. YIN, Robert K. Estudo de Caso: planejamento e métodos. 2.ed. – Porto Alegre: Bookman, 2001. 205p. ZANELA, Amarolinda, MACADAR, Marie A., SOARES, Rodrigo O. Mudança Organizacional provocada pela utilização de sistemas integrados de Gestão Empresarial: Uma proposta de Estudo. Anais do 23º ENANPAD. Foz do Iguaçu, 1999. APÊNDICE A – ROTEIRO DE ENTREVISTAS Nome:_________________________________________Data___________ Cargo:_____________________________Núcleo_____________________ 1) A implantação do sistema ERP trouxe mudanças de funções/cargos em sua área? Como foram essas mudanças? 2) No seu ponto de vista como o sistema ERP provocou mudanças em suas tarefas/atividades? 3) As responsabilidades dentro da sua área foram alteradas com a implantação do sistema? Como ocorreu esse processo? 4) A nova tecnologia tinha por objetivo proporcionar maior qualidade e agilidade nas informações. Isso ocorreu? Por quais motivos? 5) Como você relaciona o novo sistema ao capital humano? As pessoas estavam preparadas para esta tecnologia? Por que? 6) Na sua opinião a nova tecno logia proporcionou vantagens aos clientes? Por que? 137 7) O comportamento, comprometimento, cooperação e hábitos foram alterados com o novo sistema? Como foram tratados esses aspectos? 8) Durante a implantação se falou em mudança de cultura dentro da organização. Na sua opinião ela ocorreu? Por quais motivos? 9) Como você avalia a resistência dos funcionários a implantação do sistema? 10) O sistema alterou a forma de comunicação e troca de informações entre os setores? Como? 11) Houve mudança no número de documentos e formulários escritos com o novo sistema? 12) Houve mudanças nos mecanismos de coordenação e controle com o novo sistema? (Padronização de processos, centralização de decisões) 13) Relate uma mudança positiva e uma negativa com a adoção do novo sistema. APÊNDICE B – QUESTIONÁRIO DE PESQUISA Nome:_________________________________________Data___________ Cargo:_____________________________Núcleo_____________________ Considerando as afirmações abaixo, marque apenas uma opção de acordo com o seu entendimento em relação à implantação do novo Sistema de Informações (ERP): Discordo Discordo Plenamente 1) O sistema de informações ERP trouxe mudanças para o meu setor. 2) Houveram mudanças positivas com o novo sistema. 3) As mudanças propostas antes da implantação do sistema foram todas cumpridas. 4) Houve mudanças de funções com a implantação do sistema. 5) Houve mudanças na forma de execução das atividades Neutro Concordo Concordo Plenamente 139 6) O sistema proporcionou maior agilidade e confiabilidade nas informações. 7) Houve resistência por parte dos usuários com o novo sistema. 8) O sistema propiciou a padronização das atividades no meu setor 9) O treinamento do sistema foi adequado para o aprendizado do mesmo. 10) A comunicação entre os setores foi facilitada com a implantação do sistema. 11) O sistema propiciou um maior controle sobre as tarefas e pessoas. 12) A nova tecnologia trouxe benefícios para os clientes externos. 13) O novo sistema reduziu o fluxo de papéis na organização. 14) Com o novo sistema houve diminuição de retrabalho de tarefas administrativas. 15) Surgiram novos valores e crenças com a implantação do novo sistema 2) Relate com suas palavras quais mudanças tanto positivas quanto negativas o sistema ERP trouxe para a organização. ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ___________________________________________________________________ ANEXO A – MODELO DO RELATÓRIO DE PENDÊNCIAS Relatório de Pendências Descrição das Pendências: Responsável: Prazo de Conclusão: Resolução: Emitido por: Data de Entrega: Data de Recebimento: