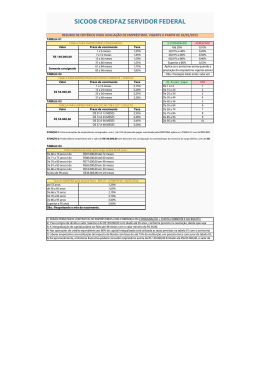

COOPERATIVA DE CRÉDITO MÚTUO DOS EMPREGADOS EM INSTITUIÇÕES DO SISTEMA FINANCEIRO NAS REGIÕES DE SÃO PAULO E CAMPINAS CNPJ Nº 03.674.133/0001-31 ___________________________________________________________________ NORMAS OPERACIONAIS CONSOLIDADAS APOSENTADOS E PENSIONISTAS DO BANCO DO BRASIL E BANESPA/SANTANDER com débito consignado na folha de pagamento das respectivas Instituições de Aposentadoria Complementar. Revisão em 30/07/2015 - Alterações: 1) Elevação da taxa de juros de 2,5% para 2,6% a partir de 01/08/2015. Dez/2013. Foram mantidas as demais condições do normativo revisado em PARA ADMISSÃO: 1. Ser funcionário aposentado do Banco do Brasil ou Banespa/Santander, ou seu pensionista; 2. Preencher e assinar Termo de Admissão; 3. Preencher e assinar Contrato de Abertura de Crédito; 4. Preencher e assinar o Termo de Autorização de Informações de Crédito ao Bacen (SCR); 5. Fornecer cópia do RG, CPF, dos 3 últimos “Hollerits” e Comprovante de Endereço; 6. Subscrição mínima de capital de R$ 50,00. – Deposito BB Ag.3055-4 e C/C 56.109-6 USUFRUTO DE EMPRÉSTIMOS: CAPITALIZAÇÃO DE 20% Condição prevista no Estatuto Social para formar capital de empréstimo. Se por ocasião da solicitação do 1º empréstimo o cooperado não tiver acumulado em sua conta-capital o valor mínimo de 20% do valor do empréstimo pretendido, o complemento de capital necessário poderá ser feito em até 12 parcelas mensais, que serão cobradas separadamente das parcelas de amortização do empréstimo e somente poderá ser retirado após quitação total da dívida. No caso de retirada de parte do saldo da conta-capital, o limite de crédito ficará reduzido na mesma proporção (1/5), i.e, novos empréstimos serão concedidos pelo valor de 5 vezes o capital remanescente, não prevalecendo mais a opção de parcelamento do capital necessário (base (20%) para o novo empréstimo. Capital excedente é parâmetro para concessão de “crédito extra limite”, cfe. definido no item 3 do normativo Limites de Empréstimo. OBSERVAÇÕES: 1. taxa de administração: Não será cobrada taxa de administração sobre as operações de empréstimos. 2. Seguro Prestamista: (Contribuição para o fundo de quitação por Morte): Cobrança excluída a partir de novembro/2013 para novos empréstimos e a partir de janeiro/2014 para o empréstimos pré-existentes. 3. IOF – Imposto sobre operações financeiras – Para cooperativas de crédito foi instituída alíquota de 0,38%, a partir de 01.01.2008. É cobrado no ato mediante acréscimo ao valor emprestado. LIMITES DE EMPRÉSTIMO: Fica mantido como “Limite de Crédito”, em princípio, o parâmetro básico de até 2(dois) salários brutos do associado. Contudo, de acordo com a faixa etária do associado podem prevalecer valores e prazos menores caso o parâmetro básico de 2 salários resulte em valor maior: A tabela a seguir indica os valores máximos e prazos adequados as faixas etárias. COOPERATIVA DE CRÉDITO MÚTUO DOS EMPREGADOS EM INSTITUIÇÕES DO SISTEMA FINANCEIRO NAS REGIÕES DE SÃO PAULO E CAMPINAS CNPJ Nº 03.674.133/0001-31 ___________________________________________________________________ Faixa etária: Teto do crédito Prazos/meses • até 75 anos – R$25.000,00 de 1 até 36 • entre 76 a 80 anos – R$18.000,00 de 1 até 30 • acima de 81 anos – R$12.000,00 de 1 até 24 2. Taxas de juros de 2,6% para qualquer prazo + TR - Esta condição está em vigor para os empréstimos contratados a partir de 01/08/2015. Para os empréstimos contraídos anteriormente prevalecem as taxas originalmente contratadas. 3. Normas adicionais para a fixação do limite de crédito: a) Será considerado fator limitador o grau de endividamento/comprometimento (margem consignável) do salário do associado com outros créditos consignados; b) Limite extra: Nos casos em que o associado já tenha utilizado o seu Limite de Crédito com observância dos parâmetros indicados – capitalização de 20% - admitir-se-á crédito adicional pelo mesmo valor do capital excedente do associado, ou seja, pelo valor que exceder os 20% do seu “limite de crédito” regulamentar já utilizado – que dê cobertura ao limite excedido, a critério da Diretoria. Contudo, será sempre observada a capacidade de pagamento do associado através da análise da margem consignável de sua Folha de Pagamento. 4. Alongamento de prazos de pagamento: a) Em caso de dificuldade de pagamento por parte do associado que tenha contraído empréstimo por prazo inferior ao estabelecido para a sua faixa etária, poderá renegociá-lo para o prazo máximo em que ele se enquadre, que será considerado normal, prevalecendo a taxa de juros originalmente contratada, devendo observar carência de 4 meses para novo empréstimo. b) Prazos superiores serão submetidos às seguintes restrições: b.1 - até 12 meses acima do prazo máximo para a categoria, o associado somente poderá pleitear complemento de empréstimo após haver liquidado – sem interrupção – no mínimo 50% das parcelas do saldo devedor, e demonstrar novas/melhoradas condições de pagamento; b.2 - alongamento acima de 12 meses do prazo máximo regulamentar, o associado somente poderá pleitear novo empréstimo após liquidação total do empréstimo renegociado. 1. INGRESSO DE ESPOSA OU FILHOS DE ASSOCIADO. Caso sejam funcionários do Banco do Brasil, com o qual mantemos convênio para débito em conta corrente, associam-se naturalmente nessa condição. Se exercerem outra atividade, mesmo fora da área bancária / financeira, esposa e filhos de associados também podem associar-se e farão jus a empréstimos nas mesmas condições previstas para “Funcionários de Outras Instituições Financeiras”. Edgard Harry Pommerening Diretor Presidente João Alves Ladeira Diretor Operacional Arcílio José Alves Diretor Administrativo ATENDIMENTO: Pça.Antonio Prado, 33-16º -cj.1606 – Centro –S.Paulo(SP)/CEP 01010.010 Tel. (11) 3242.3341.

Download