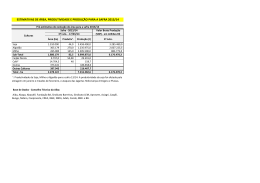

FENASUCRO TABELA 1 - EVOLUÇÃO DA MOAGEM DA SAFRA DE CANA-DE-AÇÚCAR NA REGIÃO-CENTRO SUL (EM MILHÕES DE TONELADAS) Safra Evolução rel. safra anterior 2009/2010 542 7,3% 2010/11 557 2,8% 2011/12 493,2 - 11,4% 2012/13 532,8 8% 2013/14* 589,6 10,7% * Estimativa Fonte: Unica TABELA 2 - EVOLUÇÃO DO MIX DE PRODUÇÃO NA REGIÃO-CENTRO SUL Etanol Açúcar 2008/09 60,3% 39,7% 2009/10 57,2% 42,8% 2010/11 55,1% 44,9% 2011/12 51,6% 48,4% 2012/13 50,5% 49,5% 2013/14* 53,8% 46,2% *Projeção Fonte: Unica TABELA 3 - PARTICIPAÇÃO DO ETANOL (HIDRATADO E ANIDRO) NO CONSUMO DE COMBUSTÍVEIS DO CICLO OTTO DO BRASIL* Julho /10 51% Fev. / 11 46% Julho / 11 42% Fev. / 12 35% Julho / 12 34% Fev. /13 36% *Motores baseados nesse ciclo hoje equipam a maioria dos automóveis de passeio Fonte: Unica ALGUNS DADOS SOBRE OS RESULTADOS DA SAFRA 2013/14 DE CANA-DE-AÇÚCAR: n O volume produzido de etanol deverá atingir 25,37 bilhões de litros: alta de 18,77%, comparativamente à produção da safra anterior, de 21,36 bilhões de litros. n Destes 25,37 bilhões de litros, 14,17 bilhões de litros se referem ao etanol hidratado aumento de 12,18% em relação aos 12,63 bilhões de litros produzidos na safra anterior. n Os restantes 11,20 bilhões de litros serão representados pelo etanol anidro: alta de 28,29%, comparativamente ao volume observado no último ano. A maior produção de etanol anidro projetada para essa safra 2013/2014 se justifica pelo aumento do nível determinado, em maio último − de 20% para 25% −, do índice de mistura desse produto na gasolina. n Serão produzidas 35,5 milhões de toneladas de açúcar: alta de 4,11%, relativamente à safra anterior. mentos nessa área”, diz Prado. Perin, da Informa Economics FNP, endossa essa afirmação: “Não havendo retorno com o etanol, será pouco atrativo investir em capacidade industrial”, afirma. “Os investidores querem hoje do governo uma política de preços definida para os combustíveis”, acrescenta. Deve-se até considerar a possibilidade de redução da atual capa12 Fenasucro.indd 12 cidade de processamento da indústria canavieira, hoje estimada em aproximadamente 650 milhões de toneladas. De acordo com Perin, estimativas mostram que hoje 30% dessa capacidade convive com dificuldades financeiras. “O setor cresceu muito rapidamente entre 2003 e 2008, e muito dessa expansão foi realizada por meio de empréstimos”, relata. “Quando veio, a crise internacional pegou muitas empresas endividadas, e o etanol já apresentava problemas de rentabilidade”, complementa o analista da Informa Economics FNP. Mas, se é difícil imaginar o surgimento de novas usinas, haverá ao menos a ampliação dos recursos destinados àquelas já em operação, crê Tonielo, do Ceise Br. “As atuais usinas investirão para se tornar mais eficientes, e algumas ampliarão sua capacidade”, prevê. Haverá, acrescenta Perin, também investimentos destinados à ampliação da oferta de energia elétrica proveniente dessas usinas. “Poucas delas, estimo que nem 30%, já comercializam energia, e investir também nesse mercado é uma forma de rentabilizar o negócio”, completou. De acordo com Tonielo, embora devam impactar apenas a próxima safra de cana, que começa em abril de 2015 – a atual termina em dezembro –, os investimentos das usinas canavieiras devem ter início nessa nova edição da Fenasucro, pois os equipamentos com os quais trabalha essa indústria exigem longo tempo de produção. “Até dá para conseguir uma moenda para a próxima safra, mas uma usina interessada em investir no mercado da energia elétrica, que exige itens como caldeiras e turbinas, precisa considerar que alguns equipamentos só ficarão prontos para serem utilizados em 2015”, exemplifica. Assim como podem projetar uma demanda interna mais aquecida, os fabricantes de equipamentos para a indústria sucroenergética devem também considerar uma crescente concorrência de produtos provenientes de países como China e Índia. No Brasil, diz Tonielo, essa concorrência ainda não é significativa, mas ela já é bastante relevante em outros mercados, a exemplo de outros países latino-americanos, também importantes para os fabricantes daqui. “Muitos fornecedores Petróleo & Energia - junho/julho - 2013 02/08/2013 10:33:22

Baixar