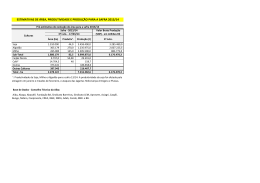

#910 29/07/2013 Ano XXXVII SAFRA 2013/14: INTENÇÃO DE PLANTIO APONTA RETRAÇÃO DE ÁREA PLANTADA NO VERÃO Por Paulo Molinari O levantamento para a Intenção de Plantio por parte do produtor brasileiro para a safra de verão 2013/14 apontou para uma potencial retração de área plantada em 10,1% no Centro-Sul do Brasil. Em 2012/13, essa projeção também refletiu uma retração de área plantada, mas plantios tardios no pós-feijão acabaram neutralizando o efeito dessa queda. Porém, neste segundo semestre de 2013, o forte diferencial de troca entre milho e soja e milho e feijão tende a levar os produtores a concentrar as suas ações no verão nessas duas culturas. Outros indicadores também fortalecem este quadro, como o ótimo preço da soja para a safra 2014 com negócios já avançando em contraste com a ausência de negócios de milho para a safra nova. Alto preço do feijão e grande safrinha 2013 também contribuem neste quadro. Enquanto a safra de verão começa a ser decidida no Brasil, a safra norte-americana também vai caminhando para um desfecho positivo diante das chuvas quase generalizadas no Meio-oeste dos Estados Unidos nesta última semana, o que levou os preços a testarem novas mínimas nos contratos do segundo semestre. A safra brasileira de milho 2012/13 aguarda a conclusão da colheita da safrinha 2013 e do perfil de produção final do Nordeste do país, para oficializar um novo recorde de produção. Com os ajustes de produção na safrinha 2013 realizados em julho, a nova estimativa de produção total do país neste ano está em 82,07 milhões de toneladas, com uma área plantada de 15,52 milhões de hectares e produtividade média de 5.427 quilos/hectare. Esses números poderiam ter sido ainda maiores, caso a safrinha não registrasse alguns problemas com excesso de chuvas no Paraná, estiagem em Goiás e seca no Nordeste. Mesmo assim, o novo recorde de 2013 está muito acima do recorde de 2012, o qual configurou uma produção de 72,7 milhões de toneladas. Esta produção de 2011/12 possibilitou ao Brasil aproveitar um ótimo momento de mercado internacional, após a quebra de safra nos Estados Unidos, e atingir um recorde de exportações da ordem de 22,7 milhões de toneladas, inclusive se tornando o maior exportador mundial no período. Nesta safra 2012/13, a produção de 82 milhões de toneladas deixa MILHO - INTENÇÃO DE PLANTIO 2013/14 - BRASIL Estados PR RS SC SP MS GO/DF MT MG ES RJ C-Sul - subtotal SAFRINHA PR 2a safra SP 2a safra MS 2a safra GO 2a safra MT 2a safra C-Sul - subtotal Centro-Sul N/Nordeste BRASIL 11/12 (1) Área (ha) 12/13 (2) 13/14 (3) 11/12 1.133.420 1.344.010 713.240 546.330 82.330 681.300 90.902 1.306.218 21.768 5.738 5.925.256 1.088.092 1.359.450 686.128 554.030 103.710 658.424 172.337 1.226.843 23.721 4.965 5.877.700 956.780 1.180.900 684.500 550.340 78.700 557.400 101.400 1.145.900 21.700 4.900 5.282.520 7.632.450 3.386.905 3.236.683 3.354.466 422.188 4.162.743 388.152 6.181.024 87.072 22.952 28.874.635 7.703.691 6.865.223 3.540.420 3.529.171 570.405 4.148.071 741.049 5.827.504 99.628 20.853 33.046.016 1.899.360 295.637 1.236.700 703.320 2.828.900 6.963.917 1.923.160 304.022 1.233.597 994.151 3.538.822 7.993.752 1.885.500 297.800 1.150.340 905.600 3.260.000 7.499.240 11.434.599 1.572.454 6.455.574 4.021.584 14.492.455 37.976.665 12.889.173 1.936.200 14.825.373 13.871.452 1.252.100 15.123.552 12.781.760 1.635.000 14.416.760 66.851.300 5.847.324 72.698.624 Fonte: Safras e Mercado, Cooperativas, Produtores e Indústrias Produção (tons) 12/13 Produtividade (kg/Ha) 11/12 12/13 13/14 Variações - % 2/1 3/2 6.774.002 5.963.545 3.532.020 3.505.666 432.850 3.511.620 436.020 5.443.025 95.480 21.560 29.715.788 6.734 2.520 4.538 6.140 5.128 6.110 4.270 4.732 4.000 4.000 4.873 7.080 5.050 5.160 6.370 5.500 6.300 4.300 4.750 4.200 4.200 5.622 7.080 5.050 5.160 6.370 5.500 6.300 4.300 4.750 4.400 4.400 5.625 -4,0 1,1 -3,8 1,4 26,0 -3,4 89,6 -6,1 9,0 -13,5 -0,8 -12,1 -13,1 -0,2 -0,7 -24,1 -15,3 -41,2 -6,6 -8,5 -1,3 -10,1 11.880.495 1.725.540 6.723.104 5.766.076 19.109.639 45.204.853 11.647.847 1.690.226 6.269.353 5.252.480 17.604.000 42.463.905 6.020 5.319 5.220 5.718 5.123 5.453 6.178 5.676 5.450 5.800 5.400 5.655 6.178 5.676 5.450 5.800 5.400 5.662 1,3 2,8 -0,3 41,4 25,1 14,8 -2,0 -2,0 -6,7 -8,9 -7,9 -6,2 78.250.869 3.818.905 82.069.774 72.179.694 5.395.500 77.575.194 5.187 3.020 4.904 5.641 3.050 5.427 5.647 3.300 5.381 7,6 -35,3 2,0 -7,9 30,6 -4,7 13/14 910 Ano XXXVII 29/07/2013 2,50 2,00 1,50 um excedente de quase 33 milhões de toneladas quando adicionados os estoques iniciais as importações do Paraguai e subtraída a demanda interna de 52,4 milhões de toneladas. Tecnicamente, a safra 2013 brasileira poderia gerar uma exportação muito superior à de 2012. Porém, o espaço para este ambiente vendedor brasileiro vai se esgotando, tendo em vista que a safra norte-americana vai caminhando para uma confirmação de boa produção, assim como o Leste Europeu não encontrou problemas para recuperar a sua produção em 2013. O espaço na competição do milho brasileiro no mercado internacional agora está limitado pela potencial retomada dos Estados Unidos nas vendas externas, a partir de setembro e pela competição acentuada com a Ucrânia. Isso quer dizer que mesmo que o Brasil repita o número de 2012, em torno de 22,7 milhões de toneladas na exportação, ainda teremos um excedente interno acentuado próximo a 10 milhões de toneladas. A questão realmente é atingir esse volume de embarques no ano, diante da falta de competitividade externa a preços baixos do milho brasileiro. Este é um dos principais quadros que identificam o perfil da Intenção de Plantio para a safra 2013/14 de verão no Brasil. Em 2012, o Brasil estava embarcando 3 milhões de toneladas de milho ao mês, com preços na Bolsa de Chicago atingido recordes com a configuração de quebra nos Estados Unidos. O Brasil vendia milho disponível e alavancava as suas vendas até fevereiro/março de 2013. O Rio Grande do Sul realizava negócios para a safra nova com embarques no primeiro trimestre de 2013 a níveis acima de R$ 32 no porto. Então, o foco de demanda externa ajudou a oferecer fluxo e preços para a safra 2012 e já para a safra 2013 de verão. Infelizmente, as oportunidades geradas neste quadro também para a safrinha 2013 não foram plenamente aproveitadas. Mas, este contexto do segundo semestre de 2012 e início de 2013 colaborou para evitar que a soja retirasse áreas do milho na safra de verão. A intenção de plantio do ano passado apontou uma retração potencial de área de 10% para o verão, quadro que foi revertido pelo perfil do mercado ao longo do segundo semestre. 2 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1,00 2013 3,00 Para 2013/14 esta é uma condição que não deverá ocorrer ou se ocorrer não terá níveis de preços sequer semelhantes ou próximos à safra passada. Com uma regularização da oferta mundial, a demanda por milho brasileiro se torna mais limitada, a exportação depende dos mecanismos de governo para o Mato Grosso e não há liquidez e fluxo para os negócios com o milho da safra de verão 2013/14. Esta é uma variável fundamental, tendo em vista que o contraste com a soja é visível. A soja tem preços ainda ótimos para a safra nova 2014 e estabelece uma comparação comercial muito favorável em relação ao milho, o qual não dispõe desta variável neste momento. Enquanto a liquidez de fluxo de negócios oferecia pontos favoráveis ao milho em 2012, a relação de troca com a soja se equalizava em patamares muito favoráveis. No último trimestre do ano, a relação de troca soja/milho chegou a trabalhar abaixo de 2 para 1, ou seja, duas sacas de milho por uma de soja. Um outro indicador que inibiu a retração de área na safra de verão passada. Neste momento, esta relação de troca é de 2.7 sacas de milho por uma de soja, em média. Um indicador totalmente favorável à soja neste plantio de verão. Por fim, o quadro de plantio da safrinha 2013 com volume recorde de área leva o produtor obrigatoriamente para o plantio da soja neste próximo verão. Estados do Centro-Oeste, São Paulo e Paraná poderiam fazer a diferença nesse contexto de área plantada de verão em favor do milho. Contudo, o ciclo da soja no verão com milho na safrinha continua sendo um referencial fundamental e somente reduzido ou influenciado quando o mercado de milho dispõe destas variáveis inesperadas como fortes altas no mercado internacional. Desta forma, o quadro prossegue com a soja dominando as atenções dos produtores para a safra nova e acentuando a tendência de crescimento desta lavoura no verão. Uma reversão deste quadro apontando na Intenção de Plantio torna-se mais difícil neste momento devido à acomodação nos preços internacionais e sugere realmente um corte de área de pelo menos 10,1% em relação ao verão passado, ou uma área plantada de 5,28 milhões de hectares. Há algumas variáveis que ainda podem acentuar este quadro como uma baixa mais acentuada nos preços do milho em relação à soja e maiores desistências do milho em estados do Centro-Oeste como Goiás. É importante frisar que a região Sul um importante denominador em 2012/13 para a quase manutenção da área plantada tendo em vista que houve surpresas nos resultados finais de plantio como o Rio Grande do Sul, estado sempre muito mais dedicado à soja. O potencial de produção brasileiro para o verão é de 29,7 milhões de toneladas para o próximo ano. Este volume indica uma oferta de 3 milhões de toneladas inferior à safra passada. 2012 RELAÇÃO DE TROCA ENTRE MILHO E SOJA - BR w w w . s a f r a s . c o m . b r 910 Ano XXXVII 29/07/2013 Esta queda potencial de oferta deverá ser plenamente compensada pela ausência de demanda de exportação pelo milho brasileiro no primeiro semestre de 2014, o que concentraria a oferta basicamente para o mercado interno. SITUAÇÃO DAS TEMPERATURAS DAS ÁGUAS DO PÁCIFICO A variável climática, naturalmente, será um indicador preponderante para a produção. Para este ciclo da safra de verão 2013/14 o foco é para uma condição climática neutra. As áreas do Pacífico apontam para uma neutralidade segundo o NOAA, ou seja, temperaturas dentro da média normal ao apontando a presença futura de curto prazo para La Niña ou El Niño. Então, é uma condição climática pouco previsível já que os meteorologistas refletem sobre a neutralidade como uma condição mais difícil de se apontar uma condição favorável ou desfavorável para as lavouras no curto prazo. Teoricamente, o clima tende a apresentar condições normais para cada região, focando os tradicionais momentos de riscos como dezembro e janeiro em algumas localidades do Brasil de Argentina. Por isso, não é possível sinalizar uma situação problemática ou não para as lavouras da América do Sul neste próximo verão. A safra brasileira fica estimada inicialmente para 2014 em 77,6 milhões de toneladas contra 82,07 milhões de toneladas neste ano. O diferencial parece que novamente ocorrerá na safrinha/14. Em principio, estamos esperando uma retração marginal de área plantada, já que nos últimos dois anos a área cresceu de forma intensa no Centro-Oeste do país. Em 2013, os produtores plantaram uma área recorde de safrinha, ainda espelhados por preços futuros na Bolsa de Chicago, em patamares recordes, altos preços nos portos, demanda de exportação com margens saudáveis e pacotes de troca de insumos que favorecem bons preços de retorno aos produtores. Em 2014, a situação será bastante diferente e um perfil inicial aponta para cortes de área plantada. Porém, estas evidências estarão mais claras a partir de novembro próximo. CBOT TESTA NOVAS MÍNIMAS COM CHUVAS NO MEIO-OESTE Os preços na Bolsa de Chicago romperam de forma consistente a barreira dos US$ 5.00/bushel. A grande surpresa é isso ter ocorrido com o contrato de setembro, o qual ainda representa uma entressafra ajustada no mercado interno nos Estados Unidos. As chuvas no Meio-Oeste nesta semana cortaram boa parte da pressão especulativa e da tensão a respeito do clima nesta fase de polinização do milho. Não se trata de uma situação plenamente confortável, pois agosto ainda será fundamental para este perfil de produtividade. O mercado, w w w . s a f r a s . c o m . b r contudo, vai se antecipando ao que começa a se concretizar para uma safra recorde em 2013. Esta semana que passou seria fundamental para a curva de preços do milho no mercado internacional. Perto de 47% das lavouras nos Estados Unidos em polinização, e devendo avançar para 70/75% nesta semana, deixam o quadro climático na extrema sensibilidade. Julho não foi um bom mês de chuvas em algumas localidades, principalmente no Oeste do Corn Belt. Havia atenção acentuada a Iowa também, já que algumas localidades mais a Oeste tinham escassez de umidade no solo. Se a polinização entrasse em meio ao estresse, as chances de alguma variável negativa de clima seriam elevadas. Nesta última semana, as chuvas atingiram todas as regiões produtoras do Meio-Oeste em particular ao Oeste, onde havia maior necessidade de chuvas. Iowa e Illinois tiveram chuvas quase todos os dias da semana. O Sul da região já sugere colheitas no início de agosto com o produtor tentando ainda aproveitar Basis internos altos. Naturalmente, as atenções agora estão voltadas para agosto. As chuvas precisam prosseguir na fase inicial de enchimento de grãos. Mas, neste momento, o mercado começou a cortar prêmio de clima sobre os preços futuros. Isso levou Dezembro na Bolsa de Chicago a testar novas mínimas na semana. Após quebrar a barreira dos US$ 4.90/bushel testa um patamar psicológico e técnico que é de US$ 4.73/bushel. O mercado não tem cedido de forma acentuada, em fortes limites de baixa. Porém, nesta semana os preços cederam na Bolsa e os Basis cederam ao produtor dos EUA. E este é o principal sinal de que as coisas podem estar realmente andando melhor para a safra norte-americana. A grande surpresa da semana não foi a baixa do Dezembro, o qual já temos refletido que o alvo é de US$ 4.00/bushel em meio à colheita dos EUA. A questão realmente foi a forte baixa no contrato de Setembro na 3 910 Ano XXXVII 29/07/2013 O efeito para este quadro externo vai sendo já refletido no mercado interno. Tivemos uma semana - Em % com certa tensão, pois alguns operadores acreditavam ESTADOS Área estimada % Colhido - 26/Jul em perdas no milho no final de julho com geadas. 2012 2013 2012 2013 Como isso era uma condição limitada, o mercado Paraná 1.899 1.923 24 26 interno se limitou a estabilizar preços e/ou operar São Paulo 296 304 3 14 acreditando em algum efeito positivo mesmo que Mato G. do Sul 1.237 1.234 16 33 psicológico. A questão é que a baixa na Bolsa de Goiás 703 994 55 46 Chicago e os Pepros estão baixando os preços no Mato Grosso 2.829 3.539 56 44 porto e concentrando os exportadores apenas no milho do Mato Grosso. Não há pressão aos Centro-Sul 6.964 7.994 37,8 37,1 exportadores neste momento já que tem garantido 1 FONTE: Safras & Mercado milhão de tonelada para compras por semana do (*) mil hectares Mato Grosso para atender os seus embarques. Assim, houve indicações para Goiás, por exemplo, a R$ CBOT, o qual deveria refletir uma colheita mais tardia, um estoque ajustado e um estresse de oferta de final de entressafra. 15.50/15.20 por parte de exportadores, Paraná no vagão a R$ O que se notou nesta semana é de que com as chuvas que 21.50/22 no Norte do estado, Paranaguá R$ 24/24.50 e Santos atingiram todo o meio-oeste, o produtor dos EUA desencadeou R$ 25/25.50. Os embarques na exportação já deveriam estar avançando vendas no físico norte-americano de milho e soja. O milho e a soja da safra velha foram ofertados na semana reduzindo os pelo volume já contratado. Julho detém 1,5 milhão de toneladas Basis internos e forçando baixas expressivas nos contratos de para embarque, mas conseguiu realmente efetivar apenas 410 mil setembro e até na soja de agosto. Setembro no milho passou a tons até a última semana. Agosto tem programação próxima a 2 trabalhar abaixo dos US$ 5.00/bushels, situação que não poderia milhões de toneladas. Certamente haverá atrasos que se se esperar em um ano de entressafra extremamente ajustada e prolongaram para setembro e com um volume de navios atrasados para outubro. Isto é o que já foi contratado. As 4/5/6 milhões de de uma safra totalmente atrasada. Esse quadro aponta que as fortes baixas nos primeiros toneladas a serem embarcadas nas próximas semanas já estão contratos de soja e milho nesta semana na CBOT refletiram o computadas. Como já avaliamos. Precisaremos de 2,5 a 3 milhões produtor norte-americano vendendo safra velha após a de toneladas/mês até janeiro para atingir o volume de 2012 no confirmação de boas chuvas em todo o meio-oeste. Se estão embarque anual. Assim mesmo, ainda sobrarão perto de 10 milhões vendendo safra velha é por que acreditam que pouco poderá de toneladas no mercado interno. A questão é que não há volume ocorrer no sentido de afetar dramaticamente a safra deste ano e de negócios e demanda para 3 milhões de toneladas ao mês de que isso possa trazer uma vantagem adicional em ficar retendo embarques, assim como agora o Brasil começa a entrar em conflito estoques neste final de entressafra. A mudança de ambiente de com um mercado internacional mais ofertado e com milho mais expectativas no mercado norte-americano ainda contrasta com competitivo do Leste Europeu e dos Estados Unidos. Agosto será o auge da colheita no Brasil. A próxima semana o clima possível e potencial de agosto, mês ainda decisivo para a soja e necessário para o milho na fase de enchimento de grãos. terá um avanço forte de colheita em todas as regiões e com Mas, certamente, o mercado passou a trabalhar retirando prêmio preços em baixa maior pressão de venda interna. A exportação de clima sobre os preços na CBOT e avançará neste corte com perdeu muita liquidez com os Pepros. Mesmo com eles, os mais uma ou duas semanas de clima favorável no Meio-Oeste. negócios estão sendo realizados abaixo de R$ 10 em Sorriso. A Nesse ponto, retomamos o caso brasileiro em um conceito colheita em 2012 terminou na primeira semana de setembro de preços mais baixos na Bolsa de Chicago e prêmios muito no Mato Grosso em uma área de 2,8 milhões de hectares. Em negativos para o Brasil. Nesta última semana, o Japão comprou 2013, deverá se prolongar até meados de setembro para uma milho da Ucrânia com prêmio negativo de US$ 0.47/0.51 sobre área de 3,5 milhões de toneladas. Surpreende algumas fontes dezembro da CBOT. Os preços de R$ 24/24.50 nos portos de informação apontarem para uma colheita de 80% no estado brasileiros ainda mantêm um prêmio negativo próximo a US$ em pleno final de julho. O número reflete que já há 16 milhões 0.35/bushel sobre Dezembro. Mas, daqui a trinta dias a safra da de toneladas disponíveis no mercado local nos armazéns, já Europa se intensificará, e a safra norte-americana começará a que até agora muito pouco saiu do estado efetivamente. Então, ser colhida. Estamos acreditando em maiores pressões nos ainda há o auge da oferta do Mato Grosso a surgir nas próximas semanas e problemas de logística se agravando. prêmios para o milho brasileiro, a partir de agosto. MILHO - SITUAÇÃO DA COLHEITA - SAFRINHA 13 - BRASIL CURSOS SAFRAS CURSO DE ANÁLISE DE MERCADO FÍSICO E FUTUROS DE MILHO 4 13 de Setembro de 2013 Porto Alegre, RS MAIORES INFORMAÇÕES EM: www.safras.com.br e-mail: [email protected] Fone: (51) 3224 7039 | fax: (51) 3224 9170 w w w . s a f r a s . c o m . b r 910 Ano XXXVII 29/07/2013 INDICADORES M ERCADO INTERNO - COTAÇÕES - R$/60 Kg 26/jul 2013 Há 7 dias Variação Sem anal.% M ILHO EM GRÃO SÃO PAULO São Paulo (Cif) 23,80 24,00 Cam pinas (CIF) 24,00 24,50 Mogiana 21,50 22,00 Guaira 21,00 22,00 Votuporanga 20,00 20,50 Pedrinhas 21,00 21,50 Itapeva 21,00 22,00 São Carlos + ICMS 22,30 22,75 SP CIF + ICMS 22,70 23,30 GOIÁS 18,00 Rio Verde 17,50 Jataí 16,50 17,50 Montividiu 16,50 17,00 Goiânia 18,00 19,00 Mineiros 16,50 17,00 Chapadão do Céu 16,00 16,50 Acreuna 17,00 18,00 Cristalina 18,00 18,50 M ATO GROSSO DO SUL Dourados 17,00 17,50 Chapadão do Sul 16,50 17,00 17,00 São Gabriel 16,50 M INAS GERAIS Uberlândia 22,00 22,00 Pará de Minas 25,00 25,00 22,00 Patrocínio 22,00 São Gotardo 22,00 22,00 Iraí de Minas 22,00 22,00 Unaí 21,00 21,00 PARANÁ C.Mourão 20,00 20,00 Cascavel 20,00 19,50 20,50 Maringá 20,00 23,50 P.Grossa 23,50 Guarapuava 20,50 21,00 20,50 Londrina 20,50 Sertanópolis 20,00 20,00 SANTA CATARINA Videira 25,00 25,00 25,00 Chapecó 25,00 Concórdia 25,00 25,00 Cam pos Novos 25,00 25,00 Canoinhas 24,50 24,50 Mafra 24,50 24,50 RIO GRANDE DO SUL(*) comprador Erechim 26,00 26,00 Carazinho 26,50 26,50 Passo Fundo 26,50 26,00 P.Alegre (Cif) 27,50 27,50 Cruz Alta 26,00 26,00 Panam bi 26,00 26,00 M ATO GROSSO Rondonópolis 13,50 13,50 11,00 Lucas do Rio Verde 10,50 10,50 Sorriso 10,00 Cam po Verde 13,20 13,20 Sapezal 9,50 10,50 BAHIA Barreiras 22,00 22,00 CEARÁ Fortaleza 31,00 31,00 DERIVADOS DE M ILHO (R$/Kg C/ICM ) 28 dias Germ e (desengordurado) 0,38 0,40 Gritiz 0,45 0,46 Fubá 0,38 0,40 Canjica 0,45 0,46 Canjiquinha(Quirera) 0,46 0,48 Óleo Bruto Cif/SP(US$/t) 1300,00 1350,00 Há 1 ANO M erc. Externo - Derivados de M ilho em US$/Ton Variação Anual % w w w . s a f r a s . c o m . b r PRODUTOS Farelo de Milho (Fob Paguá) Óleo de Milho(Fob Paguá) Glúten Cif Rotterdam (23-24% -0,83 -2,04 -2,27 -4,55 -2,44 -2,33 -4,55 -1,98 -2,58 34,50 35,00 31,50 31,50 30,50 31,50 31,50 31,50 32,00 -31,01 -31,43 -31,75 -33,33 -34,43 -33,33 -33,33 -29,21 -29,06 -2,78 -5,71 -2,94 -5,26 -2,94 -3,03 -5,56 -2,70 25,00 24,50 24,50 26,50 24,00 24,00 25,00 24,00 -30,00 -32,65 -32,65 -32,08 -31,25 -33,33 -32,00 -25,00 -2,86 -2,94 -2,94 26,00 25,50 25,00 -34,62 -35,29 -34,00 0,00 0,00 0,00 0,00 0,00 0,00 29,00 32,00 29,00 30,00 30,00 28,00 -24,14 -21,88 -24,14 -26,67 -26,67 -25,00 0,00 2,56 -2,44 0,00 -2,38 0,00 0,00 31,00 29,50 31,00 32,00 30,00 31,00 31,00 -35,48 -32,20 -35,48 -26,56 -31,67 -33,87 -35,48 0,00 0,00 0,00 0,00 0,00 0,00 35,50 33,00 32,00 33,00 32,00 31,00 -29,58 -24,24 -21,88 -24,24 -23,44 -20,97 0,00 0,00 1,92 0,00 0,00 0,00 32,00 32,00 32,00 34,00 32,00 32,00 -18,75 -17,19 -17,19 -19,12 -18,75 -18,75 0,00 -4,55 -4,76 0,00 -9,52 24,50 20,50 20,00 24,00 20,50 -44,90 -48,78 -50,00 -45,00 -53,66 0,00 25,50 -13,73 0,00 36,00 -13,89 Milho - 60 kg 0,40 -5,00 0,64 -2,17 0,68 -5,00 0,73 -2,17 0,69 -4,17 -3,70 1150,00 -5,00 -29,69 -44,12 -38,36 -33,33 13,04 - S, SE, GO, MS, DF - Norte/Nordeste - MT , AC e RO Feijão Cores e Preto T rigo (safra/02) Mandioca - raiz Soja S/Sudeste/CO e RO Soja Norte(-RO) e NE 270,00 1250,00 240,00 Há 7 dias Variação Sem.% 280,00 1300,00 260,00 -3,57 -3,85 -7,69 M ILHO - M ERCADO FUTURO Bolsa de M erc. e Futuros - BM F - R$/saca SET EMBRO/13 23,51 NOVEMBRO/13 24,21 JANEIRO/14 24,70 23,95 24,64 24,95 -1,84 -1,75 -1,00 *ano anterior, em US$/saca CUSTO OPERACIONAL DO MILHO - MÉD. CENTRO-SUL -Safra/2013 - Em R$/ha Nível de Produtividade M édia (em kg/ha) 4.500 7.000 10.000 ESPECIFICAÇÃO Insum os - Sem ente Híbrida - Fertilizantes - Form .04-30-16 - Cobertura Sulfato Am . - Cobertura Uréia Prim extra Sem evin Roundup Lorsban Sub-T otal Serviços - Aração - G radagem - Sulcam ento - Plantio e Adubação - T ratos Culturais - Adubação de Cobertura - Colheita - T ransporte Interno - M.Obra auxiliar Sub-T otal T otal Custo Financeiro (9%) Funrural (2.7% ) Seguros e taxas Sub-total Custo total Custo R$/saca Preço Mínim o R$/saca Margem Mínim o/Custo - % Preço de Mercado - R$/saca Margem Mercado/Custo - % 130,00 282,00 455,00 269,20 50,00 136,80 0,00 0,00 28,40 0,00 614,40 336,50 50,00 205,20 49,50 18,92 28,40 17,62 988,14 403,80 100,00 410,40 59,40 37,84 28,40 28,19 1523,03 35,00 35,00 8,75 70,00 210,00 70,00 280,00 125,00 0,00 833,75 1448,15 70,00 70,00 17,50 105,00 385,00 105,00 280,00 125,00 35,00 1192,50 2180,64 87,50 70,00 17,50 140,00 420,00 105,00 350,00 125,00 35,00 1350,00 2873,03 97,75 39,10 72,41 209,26 147,19 58,88 109,03 315,10 193,93 77,57 143,65 415,15 1657,41 22,10 17,46 -20,99 25,00 13,13 2495,74 21,39 17,46 -18,38 25,00 16,87 3288,19 19,73 17,46 -11,50 25,00 26,72 FO NTE: Safras & Mercado OBS: padrão básico custo Em ater-MG Preços M ínimos - Safra 11/12 e 12/13 UNID M ERCADO EXTERNO - em US$/ton. Bolsa de Chicago-cents/bushel SETEM BRO/13 496,00 541,00 DEZEM BRO/13 478,75 500,75 M ARÇO/14 491,25 513,00 ARG.FOB UP RIVER-US$/Ton 225,00 225,00 ARGENTINA - M ERCADO A TERM O - (US$/TON) Buenos Aires AGO/13 225,00 225,00 SET/13 200,00 200,00 OUT13 200,00 205,00 CIF ROTTERDAM (US$/Ton) 233,70 258,70 26/jul 2013 -8,32 -4,39 -4,24 0,00 781,25 776,25 773,25 303,00 -36,51 -38,33 -36,47 -25,74 Fonte: CONAB. 0,00 0,00 -2,44 -9,66 303,00 300,00 300,00 183,30 -25,74 -33,33 -33,33 27,50 R$/Dólar - C R$/Dólar - V Peso-(US$) - C Peso-(US$) - V 60 Kg 60 Kg 60 Kg 60 Kg ton. 1t 60 Kg 60 Kg TAXA CAM BIAL 26/jul 2013 2,2491 2,2497 5,4709 5,4721 Há 7 Dias 2,2291 2,2297 5,4460 5,4520 INIC.OPE 11/12 17,46 20,10 12,60 72,00 414,00 133,53 25,11 22,87 Há 6 M eses 2,1082 2,1090 3,3500 3,4500 R$ 12/13 17,46 20,76 13,02 72,00 413,00 138,98 25,11 22,87 Há 1 Ano 2,2185 2,0255 3,2000 3,3000 5 910 Ano XXXVII 29/07/2013 INDICADORES EXPORTAÇÃO DE DERIVADOS DO MILHO MÉDIA SEMANAL DOS PREÇOS DO MILHO em toneladas PRODUTOS Grão (mil toneladas) Farinha/Milho Amido Óleo Germe Fonte: SAFRAS & Mercado Jan/13 3.367.948,9 5.086,3 559,2 4.439,9 0,0 Jan/Dez/12 em R$/saca 60 Kg 19.772.337,5 83.420,5 11.013,3 35.071,5 0,0 9.459.143,992 96.049,3 9.111,6 33.986,6 0,0 PRAÇAS SP (CIF) GO MS MG PR SC RS ÍNDICES - EM % - (*) PREVISÃO Maio Junho Inflação - FIPE(*) Dólar Paralelo 0,10 6,07 0,32 4,85 Acum. 13 1,91 9,18 Ouro (físico) C. Poupança Ibovespa CDB-pré (30 dias) (*) Estimativa -0,42 0,41 -4,30 0,58 -6,55 0,46 -11,31 0,62 -20,77 2,54 -22,14 3,49 CUSTO DE IMP. E EXPORT. DE MILHO-EUA E ARGENTINA Draw Back ARG. EUA 0,00 478,75 0,00 85,00 225,00 221,94 35,00 50,00 260,00 271,94 DISCRIMINAÇÃO Cotação CBOT (US$cents/bu) Prêmio(US$/Ton) Custo Fob(US$/Ton) Carga e Frete Mar(US$/Ton) Custo Cif Porto(US$/Ton) CUSTOS INTERNOS (US$/Ton) Frete Interno Despesas Portuarias ICMS Quebra TTL Custos Internos Custos Líq/Ton (US$/Ton) Custos Líq/Saca (US$/Saca) Taxa cambial Custo Liq/saca (R$/saca) DE 12/07 à 19/7/13 24,50 18,50 18,30 22,90 21,30 26,00 27,20 DE 19/07 26/7/2012 32,47 24,88 26,50 30,11 30,56 31,14 32,36 Variação -1,80 -2,27 -1,64 -1,75 -2,35 0,00 -2,57 Variação Anual % -25,90 -27,33 -32,08 -25,27 -31,94 -16,51 -18,11 SAFRA 11 SAFRA 10 3.960 7.176 55.768 54.309 764 389 60.492 61.874 SAFRA 09* 5.320 52.207 1.181 58.708 Seman.% Fonte: SAFRAS & Mercado EVOLUÇÃO DA OFERTA E DEMANDA-MILHO-BRASIL DISCRIMINAÇÃO SAFRA 13* 2.219 82.070 660 84.949 Estoque inicial Produção Importação Disp.Interna SAFRA 12* 1.511 72.699 776 74.985 Exportação Ago/13 Set/13 478,75 491,25 Consumo Total 71.122 -21,00 -21,00 Consumo Interno 52.342 180,21 185,13 - Humano 1.108 - Industrial 6.244 0,00 0,00 - Animal 44.169 - Sementes/perdas 822 - Exportações 18.780 17,78 17,78 10,00 10,00 Estoque Final 13.826 0,00 0,00 Fonte: SAFRAS & Mercado. / (*)Previsão 0,45 0,46 17,78 10,00 0,00 0,00 17,78 10,00 0,00 0,21 0,00 0,00 0,50 0,16 1,70 0,50 0,34 3,60 0,50 0,35 3,70 0,50 28,28 288,28 17,30 2,25 38,90 30,36 302,29 18,14 2,25 40,79 14,89 165,31 9,92 2,25 22,31 15,01 170,12 10,21 2,25 22,96 - Corretagem Cambial PIS Comissões e Taxas DE 19/07 à 26/7/13 24,06 18,08 18,00 22,50 20,80 26,00 26,50 Jan/Dez/11 Fonte: Safras & Mercado 72.766 50.473 1.108 5.844 42.794 727 22.293 58.982 49.693 858 5.204 43.126 504 9.289 57.914 47.032 856 4.912 40.760 503 10.883 51.532 44.215 756 4.503 38.482 474 7.317 2.219 1.511 3.960 7.176 CDAF 0 0 0 0 0 1.511 0 0 0 1.511 TOTAL 15.773 14 0 14.063 10.315 78.422 213.183 9.064 49.198 390.032 POSIÇÃO DOS ESTOQUES - OFICIAIS - em toneladas EST. ESTR.] PGPM/AGF OPÇÃO Rio Grande do Sul 0 6.061 9.712 Santa Catarina 0 0 14 Paraná 0 0 0 São Paulo 0 893 13.170 Mato Grosso do Sul 0 4.557 5.757 Goiás 2 22.431 54.478 Mato Grosso 0 27.419 185.764 Minas Gerais 0 6.429 2.634 Outros 0 41.024 8.173 Total 2 108.816 279.703 FONTE: Sec. Pol. Agrícola *PGPM: Prog. Garant. Preços Mínimos OFERTA E DEMANDA - MILHO - SAFRA 12/13 - Ano Comercial 13/14 DISCRIMINACAO CS ESTOQUE INICIAL 2.218 PRODUCAO 78.251 IMPORTACAO 650 DISPON. INTERNA 81.119 DEMANDA TOTAL 62.183 DEMANDA INTERNA 43.403 203 -HUMANA -INDUSTRIAL 3.499 -ANIMAL 38.956 - Av. Corte 16.585 - Av. Matrizes 2.590 - Av. Postura 2.984 - suinos prod 8.125 - suinos matriz 3.420 - pec leite/confin. 4.137 - outros animais 1.115 -SEM. E PERDAS 745 EXPORTAÇÕES 18.780 TRANSFERÊNCIA ENTRE ESTADOS -IMPORTACAO 6.079 -EXPORTACAO 11.215 ESTOQUE FINAL 13.800 PR 514 19.584 450 20.548 15.775 9.775 53 1.100 8.573 5.125 686 240 1.662 565 235 60 49 6.000 0 2.773 2.000 SC 0 3.540 100 3.640 6.786 6.786 5 33 6.739 2.997 487 115 2.107 837 163 33 9 0 RS 0 6.865 100 6.965 6.757 6.257 15 37 6.188 2.533 398 225 1.859 659 280 234 17 500 GO 275 9.914 0 10.189 6.226 4.226 10 800 3.317 1.371 202 158 326 214 858 189 99 2.000 SP 35 5.255 0 5.290 6.554 6.524 58 1.200 5.252 2.003 466 1.344 524 174 452 290 13 30 3.545 0 400 192 0 400 0 2.563 1.400 1.564 0 300 MG 70 5.828 0 5.898 4.601 4.551 62 290 4.185 1.268 226 624 893 521 576 78 15 50 ES/RJ 0 120 0 120 899 899 0 8 890 433 0 198 88 67 95 9 1 0 MS 205 7.294 0 7.499 2.704 1.904 0 22 1.736 422 57 41 289 145 695 88 146 800 MT 1.119 19.851 0 20.970 11.881 2.481 0 9 2.075 434 68 41 377 237 783 134 397 9.400 0 396 900 778 0 0 0 3.494 1.300 0 1.989 7.100 N/NE 1 3.819 10 3.830 8.939 8.939 905 2.745 5.213 2.123 310 984 402 945 433 16 76 0 BRASIL 2.219 82.070 660 84.949 71.122 52.342 1.108 6.244 44.169 18.709 2.899 3.968 8.526 4.365 4.570 1.131 822 18.780 5.136 0 26 11.215 11.215 13.826 Evolução dos Preços do Milho - Praças Selecionadas Período São Paulo M. G. do Sul Minas G. Paraná S. Catarina R. G. do Sul Mogiana US$ Dourados US$ Uberlândia US$ P. Grossa US$ Chapecó US$ Carazinho US$ 30,36 28,85 27,95 27,12 17,34 16,27 15,61 14,77 24,12 22,95 22,93 22,71 13,78 12,94 12,80 12,37 29,17 27,78 27,00 25,76 16,66 15,66 15,07 14,03 27,93 27,03 26,15 26,17 15,95 15,24 14,60 14,25 30,21 28,69 28,27 27,36 17,26 16,18 15,78 14,90 31,07 29,70 29,43 28,60 19,34 17,75 16,43 15,58 29,35 27,03 26,77 24,06 24,20 23,17 29,00 31,13 29,81 29,80 32,25 32,78 16,40 15,72 14,89 12,97 12,17 11,30 14,00 15,33 14,69 14,67 15,59 15,74 26,98 24,72 23,77 22,33 22,07 22,10 24,93 26,28 24,61 25,55 28,15 27,83 15,07 14,37 13,24 12,04 11,09 10,74 12,00 12,94 12,13 12,58 13,61 13,37 27,43 27,58 25,42 23,68 22,27 21,10 26,32 29,35 29,00 29,07 32,60 32,67 15,32 16,04 14,16 12,76 11,20 10,29 12,97 14,46 14,29 14,30 15,76 15,69 28,27 26,72 25,73 24,55 24,18 24,80 29,26 32,70 31,11 30,48 32,38 32,86 15,79 15,54 14,33 13,24 12,16 12,10 14,42 16,11 15,33 15,01 15,65 15,78 30,16 28,69 27,86 26,76 25,52 25,70 29,47 34,13 34,28 33,93 35,25 35,50 16,85 16,69 15,51 14,43 12,83 12,54 14,53 16,81 16,89 16,71 17,04 17,05 29,77 28,53 28,12 26,93 25,68 26,30 30,02 33,96 33,39 33,61 35,10 34,53 16,63 16,59 15,66 14,52 12,91 12,83 14,80 16,73 16,45 16,55 16,97 16,58 15,21 15,43 14,27 12,11 12,21 11,27 27,30 25,55 24,33 21,36 22,02 22,20 13,44 12,89 12,27 10,67 10,82 10,21 31,77 29,74 27,95 24,09 23,02 23,95 15,64 15,01 14,10 12,03 11,31 11,02 31,18 30,08 27,75 23,95 23,88 24,63 15,35 15,18 14,00 11,96 11,73 11,33 32,41 30,92 28,45 25,25 25,88 26,55 15,96 15,60 14,35 12,61 12,71 12,21 31,61 31,53 29,93 26,68 27,00 28,08 15,65 15,91 15,10 13,32 13,26 12,91 2011 Setembro Outubro Novembro Dezembro 2012 Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro 2013 Janeiro 30,91 Fevereiro 30,58 Março 28,23 Abril 24,26 Maio 24,86 Junho 24,50 FONTE: Safras & Mercado 6 w w w . s a f r a s . c o m . b r

Download