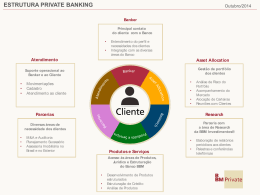

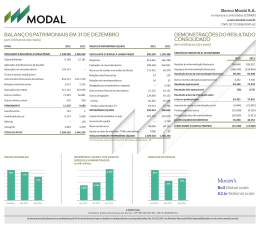

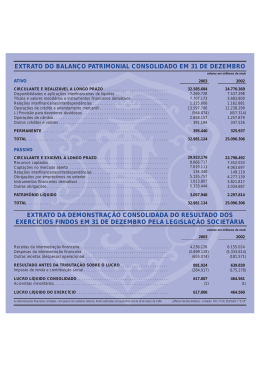

Banco BBM S.A. Grupo Financeiro Banco BBM CNPJ/MF: 15.114.366/0001-69 www.bancobbm.com.br Relatório da Administração Cenário Macroeconômico O segundo crescimento mundial permaneceu baixo aopor longo do primeiro semestre de 2012. Na zona do euro,dos o ambiente O semestre de 2012 caracterizou-se um baixo crescimento mundial. Contudo, a percepção riscos de de incerteza as medidas de austeridade fiscal levaram a mundiais região a de entrar em recessão. O Banco Central um evento de elevada estresseereduziu-se consideravelmente. Os indicadores confiança encerraram o ano em alta, Europeu teve um papel fundamental ao injetar liquidez nos mercados e evitar uma crise aguda no curto prazo. apontando um ambiente mais favorável aos negócios em 2013. Entretanto, isso não impediu que os rendimentos dos títulos soberanos de longo prazo da Espanha e da Itália Na Europa, as medidas anunciadas BCE (Banco Centralque Europeu) em continua set/12 melhoraram as condições de finanpermanecessem elevados ao longo pelo do semestre, indicando o cenário bastante incerto. ciamento dos países Entretanto, os principais dados de em níveis historicamente Nos Estados Unidos,periféricos. a recuperação da atividade econômica tematividade ocorridopermaneceram de forma bastante gradual. Em junho baixos ao o longo semestre, indicando um crescimento fracodepara a região. A perspectiva de ajustes passado, Fed do (Banco Central Americano) estendeu a econômico troca de títulos curto prazo por títulos de prazo mais fiscais longo, evitando uma manter nova rodada de ampliação de seu balanço. Entretanto, o mercado de trabalho continua mostrando este ano deve a atividade em ritmo lento, o que pode gerar volatilidade nos mercados à frente. sinais de fraqueza, que deve levar a melhora um crescimento baixo por tempo. Nos Estados Unidos,o observou-se uma no crescimento no mais segundo semestre. A atividade foi puxada principalNo cenário o consumo iniciou uma forte no primeiro mas mostrouApesar sinais mente pelo doméstico, consumo e notaram-se alguns2012 sinaiscom de melhora norecuperação mercado imobiliário e notrimestre, mercado de trabalho. de acomodação no segundo. Entretanto, este ainda deve ser o componente mais dinâmico do PIB no curto prazo, disso, o cenário ainda é incerto e o Fed (Banco Central Americano) ainda cogita a necessidade de estímulos adicionais devido a incentivos fiscais concedidos a alguns setores. Já a atividade industrial mostrou enfraquecimento. Após dois para a evolução do mercado de trabalho. Naretraiu-se parte fiscal, Congresso conseguiu aprovar medidas que evitaram anosmelhorar de estagnação, a indústria de transformação no osemestre e as perspectivas para o ano permanecem que a economia entrasse em recessão no curto prazo. 0,2% no primeiro trimestre de 2012. negativas. Com dos isso,EUA o PIB apresentou crescimento de apenas No cenário doméstico, o ritmo de atividade permaneceu lento e nodoméstica, segundo semestre 2012,do a despeito dos estímulos Nesse contexto de desaceleração da atividade internacional o Banco de Central Brasil deu seguimento ao ciclo de eafrouxamento dasdo condições monetárias, reduzindo taxa Selic em especialmente 3,00 p.p. e revertendo parcialmente monetários fiscais. Os dados setor industrial apontam para umaaatividade fraca, para o último trimestre as ano. medidas Quanto à inflação, o índice de preços oficial (IPCA) manteve do O PIBmacroprudenciais. do terceiro trimestre mostrou crescimento de 0,6% ante o trimestre anterior e 0,9%uma antetrajetória o mesmobenigna período na maior do semestre, baixo2012 nívelem de torno ociosidade da economia, com o mercado dedas trabalho aquecido, em 2011. parte A expectativa é que mas o PIBofeche de 1,0%,valor significativamente abaixo expectativas do representa um risco para a dinâmica de preços à frente. mercado no início do ano, que eram de 3,3%. Nosso contexto Negóciode baixa atividade internacional e doméstica, o Banco Central do Brasil deu seguimento ao ciclo de Nesse As atividades do Banco BBM são concentradas em Crédito para Empresas, Tesouraria, Private Banking e Distribuição afrouxamento das condições monetárias, reduzindo a taxa Selic para o mínimo histórico de 7,25% a.a. em outubro de de Fundos. O Banco possui sólidos relacionamentos com seus clientes, uma eficiente plataforma de negócios, controle 2012 e revertendo parcialmente as medidas à inflação, o índice de preços oficial (IPCA) de risco aperfeiçoado ao longo dos últimos 20macroprudenciais. anos e uma forte Quanto experiência em pesquisa para o desenvolvimento e encerrou o anoatividades. em 5,84%, bem acima do centro da meta de 4,5%. Os principais responsáveis pela alta foram os grupos apoio de suas de serviços,com pressionado pelo baixo nível de ociosidade da economia,baseada e de alimentação, que corretos foi afetado elevação Contamos uma estrutura de governança sólida e transparente, em incentivos depela forma que os executivos estejam fortemente comprometidos com as atividades afetadas por suas decisões, tanto no curto quanto no no preço internacional das commodities. longo prazo, minimizando os conflitos de interesse entre as unidades de negócio e entre os executivos e os acionistas. Desempenho do Grupo Financeiro BBM Desempenho do Grupo BBM O Grupo Financeiro BancoFinanceiro BBM encerrou o exercício de 2012, com um patrimônio líquido de R$ 543 milhões e um resulO Grupo Financeiro BBM encerrou o período junho de 2012, com um líquido de R$ o540 milhões tado líquido de R$ 43Banco milhões, o que representa uma de rentabilidade anualizada depatrimônio 8,04%, calculada sobre patrimônio e um resultado de R$ 22 milhões, o que representa uma rentabilidade anualizada de 8,04%, calculada sobre líquido médio dolíquido período. o patrimônio líquido médio do período. O total de ativos ao final do exercício era de R$ 2,7 bilhões. O volume de captações no mercado interno e externo encerrou O total de ativos ao final do semestre era de R$ 2,7 bilhões. O volume de captações no mercado interno e externo o exercício R$ 1,9 O bilhão. índice de Basileia Banco do eraBanco de 22,03% ao23,85% final do ao exercício. encerrou o em período embilhão. R$ 1,8 O índice dedo Basiléia era de final do semestre. Crédito Corporativo para Empresas. A carteira créditoCorporativo encerrou o tem semestre R$ 1,2 bilhão (incluindo de as operações de aadiantamento de A área dede Crédito como totalizando foco a concessão e estruturação empréstimos empresas cujo contrato de câmbio, leasingae R$ garantias concedidas através de avais, fianças e cartas de crédito). faturamento seja superior 200 milhões anuais, principalmente através de operações de capital de giro e As operações de crédito são avaliadas em comitês semanais que tem como objetivo analisar e manter uma carteira financiamento à exportação. com operações sólidas e com boa relação risco retorno. Para tanto, são utilizados tanto métodos qualitativos quanto A estratégia do Banco BBM é garantir o crescimento das operações de crédito mantendo uma atitude prudente em relação modelos quantitativos proprietários, aplicados num amplo banco de dados acumulados na nossa longa experiência ao risco, postura traduzida na baixa relação de clientes classificados como D-H sobre a carteira de crédito. Para tanto, no mercado de crédito. o Banco possui uma carteira colateralizada, principalmente por recebíveis, penhor mercantil e alienação fiduciária de Tesouraria imóveis, dentre outros instrumentos. A carteira de crédito encerrou o exercício totalizando R$ 1,3 bilhão. Nossas Banking atividades de Tesouraria visam a preservação do capital como princípio fundamental e por isso tem por Private objetivo uma gestão prudente do risco de mercado. A área também fornece apoio técnico e inteligência para os A área de Private Banking utiliza modernas ferramentas e vasta experiência na assessoria de gestão de patrimônio outros negócios do Banco. de clientes pessoas física, atendendo seus objetivos de investimentos, através de soluções financeiras estruturadas. Private Banking Distribuição de Fundos A Grupo área de Private BBM, Banking presta assessoria financeira gestão patrimônio para clientes pessoa física, O financeiro através de sua oferta contínua de na fundos aos de clientes institucionais no mercado brasileiro, atendendo suas necessidades através de soluções financeiras estruturadas a partir de produtos BBM e de alternativas objetiva o crescimento e a fidelização do seu universo de clientes. encontradas no mercado. Tesouraria Distribuição As atividades de de Fundos Tesouraria visam à preservação do capital como princípio fundamental através da gestão prudente A atividade de Distribuição de Fundos visa aa diversificação base de cotistas doslucro fundos do risco de mercado. Esse princípio justifica política de nãoda estabelecer metas de paradaa BBM área. Investimentos entre os segmentos Institucionais, Parcerias e Internacional. Para isso, possuímos uma equipe de vendas segregada É função da Tesouraria fornecer apoio técnico e inteligência de mercado para outros negócios do Banco., e com foco em cada segmento. Governança Corporativa Pessoas com uma estrutura de governança sólida e transparente, baseada em incentivos corretos, de forma que os Contamos Nossa política é baseada no comprometidos investimento sistemático em recrutamento, e motivação da equipe. O executivos estejam fortemente com as atividades afetadas portreinamento suas decisões, tanto no curto, quanto no Banco tem como filosofia contratar profissionais extremamente qualificados, oferecendo um ambiente de trabalho longo prazo, minimizando os conflitos de interesse entre as unidades de negócio e entre os executivos e os acionistas. desafiador e meritocrático através de avaliação sistemática de performance, que é um importante instrumento para Corporativamente, todas as atividades de negócio são apoiadas pelas áreas de Captação Institucional, Tesouraria o alcance de nossas metas. Toda a nossa equipe tem participação nos resultados, calculada a partir de avaliações Corporativa, TI, Pessoas, Compliance, Controladoria, Administrativa e Jurídica. realizadas pela administração, visando o alinhamento de interesses de longo prazo e a criação de valor para o Pessoas negócio. A possibilidade de crescimento dentro da organização é um dos principais fatores de motivação de nosso O Banco BBM é um núcleo de identificação e formação de talentos que valoriza a busca sistemática pelo conhecimento de pessoal. ponta e privilegia pessoas que querem atingir suas ambições profissionais, agregando valor à empresa. O desempenho Classificações de Crédito (Ratings) de todos os funcionários e estagiários é analisado com base em uma política de avaliação de performance que alinha a Na visão do Banco, as classificações das agências de rating são uma fonte importante de avaliação transparente e trajetória de crescimento profissional seus colaboradores ao desempenho de longo prazo da empresa. independente da qualidade do nosso de crédito. Balanço Patrimonial Consolidado em Junho Balanço Patrimonial Consolidado em 3130 dede Dezembro (Em milhares de Reais) Ativo 31/12/2012 Circulante e Realizável a Longo Prazo ................................. 2.653.128 2.632.552 Disponibilidades......................................................................... 15.479 Disponibilidades ....................................................................... 44.539 Aplicações Interfinanceiras de Liquidez..................................... 432.477 Liquidez ................................... 469.246 Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos. ................................................................................ 752.230 Derivativos ................................................................................. 656.400 Relações Interfinanceiras........................................................... 2.110 Interfinanceiras ......................................................... 1.581 Operações de Crédito................................................................ 1.042.058 Crédito e Operações de Arrendamento Outros Créditos.......................................................................... 406.511 Mercantil ................................................................................... 891.561 Outros Bens............................................................... 2.263 Outros Valores Créditose........................................................................ 564.817 Permanente............................................................................... 51.781 Outros Valores e Bens ............................................................. 4.408 Investimentos............................................................................. 39.872 Permanente ............................................................................. 52.756 Imobilizado de........................................................................... Uso..................................................................... 6.909 Investimentos 36.167 Diferido....................................................................................... 3.772 Imobilizado de Uso ................................................................... 7.617 Intangíveis.................................................................................. 1.228 Imobilizado de Arrendamento................................................... 3.879 Total do..................................................................................... Ativo............................................................................ 2.704.909 Diferido 4.430 Intangíveis ................................................................................ 663 2.685.308 Total do Ativo.......................................................................... Patrimônio Líquido R$ Milhões Passivo 31/12/2012 Passivo Prazo..................................... 2.145.121 Circulante e Exigível a Longo Prazo...................................... 2.161.303 Depósitos................................................................................... Depósitos.................................................................................. Obrigações por Operações Compromissadas........................... Relações Interdependências e Interfinanceiras ....................... Relações Interdependências e interfinanceiras......................... Obrigações por Empréstimos e Repasses ............................... Obrigações por Empréstimos e Repasses................................. Recursos de de Aceites Aceites e e Emissão Emissão de de Títulos................................ Títulos .............................. Recursos Instrumentos Financeiros Derivativos........................................ Derivativos ...................................... 7.251 5.850 Outras Outras Obrigações..................................................................... Obrigações ................................................................... Resultado de Exercícios Futuros........................................... Resultado de Exercícios Futuros.......................................... Patrimônio Líquido................................................................... Patrimônio Líquido ................................................................. Total do Passivo....................................................................... 163.472 326.935 550 654 543.056 539.533 2.704.909 Total do Passivo ..................................................................... 2.685.308 Carteira de Crédito R$ Milhões 536 540 (Em milhares de Reais) Receitas Receitas da da Intermediação Intermediação Financeira........................................ Financeira ..................................... Despesas Despesas da da Intermediação Intermediação Financeira...................................... Financeira ................................... Resultado Resultado Bruto Bruto da da Intermediação Intermediação Financeira....................... Financeira .................... Receitas de Serviços................................................................... Receitas de Serviços ................................................................ Demais Receitas (Despesas) Operacionais................................ Demais Receitas (Despesas) Operacionais ............................. Resultado Operacional............................................................. Resultado Operacional .......................................................... Resultado Não Operacional........................................................ Resultado Não Operacional ..................................................... Resultado antes da Tributação sobre o Lucro....................... Resultado antes da Tributação sobre o Lucro e Participações.......................................................................... e Participações ....................................................................... Imposto de Renda e Contribuição Social.................................... Imposto de Renda e Contribuição e Social ................................. Participações de Administradores Empregados no Lucro....... Lucro Líquido.de ............................................................................ Participações Administradores e Empregados no Lucro..... Lucro Líquido.......................................................................... Total da Captação R$ Milhões 1.808 1.200 535 709.030 848.679 925 4.305 46.458 321.284 370.467 638.068 863.700 Demonstração Consolidada Resultado em Junho dodo Resultado em 3130 dede Dezembro Abr/2012 1.351 967 Aa2.br/BR1 Aa2.br/BR1 Ba1/NP Ba1/NP 1.001 Escala de Rating Nacional Depósito em Moeda Estrangeira Depósito em Moeda Local 595 Mar/2012 Set/2012 Dez / 2010 Dez / 2011 Jun / 2012 Dez / 2010 Dez / 2011 Jun / 2012 Dez / 2010 Dez / 2011 Jun / 2012 Classificação de Risco: Baixo risco para médio prazo Disclosure: Muito Bom A DIRETORIA Aline Gomes - Controller - CRC 087.989/O-9-“S”-BA As demonstrações financeiras completas As demonstrações financeiras completas acompanhadas acompanhadas do do parecer parecer dos dos Auditores Auditores Independentes, Independentes, Ernst Ernst & & Young Young Terco Terco Auditores Auditores Independentes, Independentes, sem ressalvas, foram publicadas no ressalvas, Diário Oficial do Estado da Bahia, “A Tarde”, de no Salvador e no site de www.bancobbm.com.br, nesta mesma data. sem foram publicadas em 08jornal de agosto de 2012, jornal A Tarde, Salvador. 2012 372.410 160.475 (251.147) (107.618) 121.263 52.857 22.918 12.643 (60.040) (28.631) 84.141 36.869 (111) 2.632 84.030 39.501 (13.435) (5.834) (27.200) 43.395 (12.035) 21.632

Baixar