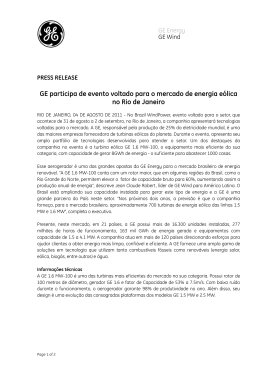

Energy View | Centro de Energia e Recursos Naturais EY EnergyView Centro de Energia e Recursos Naturais Perspectivas para a indústria de petróleo e gás no Brasil Lançamento do Centro de Energia e Recursos Naturais da EY Contexto da indústria de energia e perspectivas TM Rio 2016 1 Escrituração Contábil Fiscal (ECF): uma mudança de paradigma 04 08 14 2 Energy View | Centro de Energia e Recursos Naturais EY Energy View Centro de Energia e Recursos Naturais EY Energy View é uma publicação destinada a clientes e colaboradores da EY que aborda tendências, oportunidades e questões relevantes para as empresas do setor de energia e recursos naturais. Você pode participar enviando suas sugestões e dúvidas para [email protected]. Coordenação técnica | Carlos Assis, Serge Huysmans, Roberto Santos, Heron Miguens e Luciana Pires Diretora de Brand, Marketing & Communications | Marly Parra Carlos Assis | Sócio de Consultoria • + 55 21 3263-7212 [email protected] Roberto Santos | Sócio de Auditoria • + 55 21 3263-7138 [email protected] Serge Huysmans | Sócio de Impostos • + 55 21 3263-7310 [email protected] Heron Miguens | Diretor de Consultoria • + 55 21 3263-7287 [email protected] Tânia Beyda | Diretora de Consultoria • + 55 21 3263-7251 [email protected] Paulo Lobo | Diretor de Consultoria • + 55 21 3263-7258 [email protected] Tadeu Guimarães | Diretor de Consultoria • + 55 21 3263-7220 [email protected] Núbia Correia | Gerente sênior executiva de Impostos • + 55 21 3263-7227 [email protected] Ian Craig | Gerente sênior executivo de Impostos • + 55 21 3263-7362 [email protected] Alexsandro Jesus | Gerente sênior executivo de Impostos • + 55 21 3263-7134 [email protected] Antonio Gil Franco | Gerente sênior executivo de Impostos/Human Capital • + 55 21 3263-7126 [email protected] Coordenação editorial | Alexandre Moschella Edição | Andrea Allabi Projeto gráfico e direção de arte | Mariana Batista e Marcos Mazzei Revisão | João Hélio de Moraes Daniel Peixoto | Gerente sênior executivo de Impostos • + 55 21 3263-7316 [email protected] Giovana Magalhães | Gerente sênior de Consultoria • + 55 21 3263-7293 [email protected] Fabrício Andretti | Gerente sênior de Consultoria • + 55 21 3263-7245 [email protected] Juliana Santos | Gerente sênior de Consultoria • + 55 21 3263-7247 [email protected] Nuno Domingues | Gerente de Impostos • + 55 (21) 3263-7423 [email protected] Bernardo Sarsur | Gerente de Auditoria • + 55 21 3263-7385 [email protected] Ricardo Leite | Gerente de Auditoria • + 55 21 3263-7401 [email protected] Aloisio Gomes | Gerente de Auditoria • + 55 21 3263-7224 [email protected] Gustavo Scharf | Gerente de Auditoria • + 55 21 3263-7241 [email protected] Energy View | Centro de Energia e Recursos Naturais EY 3 Índice Introdução Artigos 4 EY lança o Centro de Energia e Recursos Naturais Entrevista com Marcelo Haddad, presidente da Rio Negócios 5 6 Contexto da indústria de petróleo e gás e perspectivas Ambiente regulatório 1 Marco regulatório p.10 8 2 Tributação no setor de petróleo e gás p.12 2.1 Tributação dos lucros no exterior para a indústria de exploração de petróleo e gás 2.2 As implicações tributárias e operacionais das recentes alterações no regime do Repetro 2.3 Escrituração Contábil Fiscal (ECF): uma mudança de paradigma 2.4 Incentivos fiscais 2.5 Novidade em preços de transferência envolvendo as indústrias de petróleo e gás no Brasil 3 Lei Anticorrupção brasileira (Lei nº 12.846/13) - Impactos para a indústria de petróleo e gás p.16 4 Administração de talentos no setor de petróleo e gás no Brasil p.18 Ambiente de negócios 1 Infraestrutura e gargalos logísticos p.20 2 Conteúdo local p.22 3 Política e gestão de investimento social privado p.23 4 Passivos ambientais e contabilidade p.24 Eficiência operacional 1 Cadeia de valor p.26 2 Logística de apoio a operações offshore p.27 3 Riscos operacionais p.28 10 Links para estudos EY 30 4 Energy View | Centro de Energia e Recursos Naturais EY Introdução O mercado de energia brasileiro está em constante crescimento e apresenta grandes desafios pela frente. Nesse contexto, a EY lança a publicação “Energy View — Centro de Energia e Recursos Naturais”, que traz as percepções e os pontos de vista de nossa equipe sobre as tendências para as indústrias de petróleo e gás, mineração e metais, siderurgia, energia limpa e geração e transmissão de energia. Nosso objetivo é manter os nossos clientes informados com análises profundas sobre assuntos e notícias a respeito de mudanças que impactarão esses setores no País. Nessa publicação, destacamos as perspectivas e os aspectos que envolvem a indústria nacional de petróleo e gás. Diante do recente lançamento do Centro de Energia e Recursos Naturais da EY, no Rio de Janeiro, esta publicação chega em um momento especial. Pela primeira vez no Brasil, temos um único centro de estudos, inovação e serviços que integra as indústrias de petróleo e gás, mineração e metais e energia. Nas próximas páginas, você terá mais detalhes sobre o nosso centro de conhecimento e pesquisa, com entrevistas e relatos sobre o evento de lançamento e artigos que abordam tanto os desafios quanto as oportunidades apresentadas pela indústria de petróleo e gás. Evento EY lança o Centro de Energia e Recursos Naturais Esta publicação foi estruturada sobre três pilares que, na visão da EY, são fundamentais para o mercado de petróleo e gás: • Ambiente regulatório: a conformidade regulatória é um desafio para qualquer setor, mas as peculiaridades das empresas de petróleo e gás fazem com que ela seja uma disciplina única. • Ambiente de negócios: caracteriza-se por desafios externos que se propagam na cadeia de valor, impactando os resultados dos projetos de exploração e produção. • Eficiência operacional: capacidade de assegurar e otimizar a produção de petróleo e gás por meio da disponibilidade operacional de ativos, engenharia de manutenção, aplicação de novas tecnologias, redução de tempos não produtivos – intervenções não programadas –, com gestão integrada dos agentes envolvidos (internos e externos) de forma segura e sustentável. Calgary Houston As opiniões aqui expressas não devem ser utilizadas de maneira isolada para a tomada de decisões por parte das organizações. Estamos à disposição para discutir nossas opiniões e suas aplicações em cada caso concreto. Rio de Janeiro Centro Global de Petróleo e Gás Bases de apoio Centro de Energia e Recursos Naturais Energy View | Centro de Energia e Recursos Naturais EY A EY é uma das principais organizações de prestação de serviços de Auditoria, Impostos, Transações Corporativas e Consultoria do mundo, apresentando vasto conhecimento do mercado em que atua. Por essa razão, tem o compromisso de fazer sua parte na construção de um mundo de negócios melhor. Em um mundo de negócios melhor, a confiança cresce, o capital flui sem entraves e os investidores tomam decisões conscientes. Ao longo dos anos, a EY vem construindo um conhecimento sólido no setor de petróleo e gás, vivenciando seu desenvolvimento e transformação, bem como os impactos nas operações das empresas do setor. Nosso conhecimento e experiência na indústria nos possibilitam formar opiniões fundamentadas e trazer uma visão orientada sobre as tendências futuras da indústria. Assim como nossa liderança e presença em todo o mundo nos permitem oferecer aos clientes soluções desenvolvidas por profissionais altamente experientes, em qualquer lugar onde desejem conduzir negócios. Os profissionais da EY pensam de forma global e atuam de forma local em nome do cliente. Nossa firma conta com uma sólida filosofia de gestão de contas, apoiada na administração do conhecimento de ponta e em tecnologia. Conseguimos esse nível de serviço por meio de uma comunicação interna extremamente eficaz. Como parte integrante de nosso compromisso com as indústrias de energia no Brasil, acabamos de inaugurar o Centro de Energia e Recursos Naturais, com sede no Rio de Janeiro. Esse centro compreende os setores de petróleo e gás, mineração e metais e energias alternativas. Oferecemos aos nossos clientes equipes de trabalho especializadas que entendem os desafios e complexidades do setor e das empresas em pontos estratégicos, tais como processos operacionais, fatores determinantes de crescimento, considerações sobre a área regulatória e dinâmica de mercado. Com 280 profissionais altamente experientes, o Centro de Energia e Recursos Naturais já nasce conectado aos nossos Centros Globais e Centros Satélites localizados estrategicamente em áreas que nos permitem atender melhor às necessidades dos clientes. Um deles é o Centro Global de Petróleo e Gás, com sede em Houston, nos Estados Unidos, que é dedicado a oferecer uma visão estratégica do setor e coordenar uma rede de mais de 9.600 profissionais que desenvolvem e oferecem soluções adequadas para os problemas enfrentados pelas empresas na indústria. Também contamos com Centros Satélites em Londres, Moscou, Bahrein, Aberdeen, Beijing, Brisbane, Calgary, Cape Town, Johannesburgo, Lagos, Perth, Cingapura e Stavanger. Stavanger Aberdeen Moscou Londres Beijing Bahrein Lagos Cingapura Johannesburgo Cape Town 5 Perth Brisbane 6 Energy View | Centro Centro de de Energia EnergiaeeRecursos RecursosNaturais NaturaisEY EY Entrevista Marcelo Haddad Energy EnergyView View| Centro | Centrode deEnergia EnergiaeeRecursos Recursos Naturais Naturais EY A cerimônia de lançamento do Centro de Energia e Recursos Naturais da EY ocorreu em abril de 2014, no Rio de Janeiro, e contou com a presença de várias personalidades do setor energético do País. O CEO da EY para Brasil e América do Sul, Jorge Menegassi, e especialistas da EY Global estiveram presentes, assim como Marcelo Haddad, presidente da Rio Negócios. Os convidados discutiram temas estratégicos para o setor, como as oportunidades e os desafios na exploração e produção de petróleo e gás no Brasil. O pré-sal e os desafios futuros do mercado também estiveram em pauta. Confira abaixo a entrevista que fizemos com Marcelo Haddad. EY • Como o senhor analisa a infraestrutura no Brasil comparada a outros países? Marcelo Haddad • Falar sobre infraestrutura é uma questão ampla; a gente precisa entender exatamente sob que ponto de vista quer tratar. Em relação à infraestrutura de talentos e tecnologia, a gente foi capaz de atrair – nesses últimos anos – talentos e foi capaz, também, de atrair centros de pesquisas para o Brasil. No entanto, os nossos talentos ainda não conseguem atender à demanda, nem tampouco à questão da mão de obra – que também é um componente dessa infraestrutura de atratividade. Quando a gente fala da parte de logística e mobilidade, eu acredito que temos, sim, uma boa plataforma no Brasil. Quando a gente fala no que tange ao ambiente de negócios, o Brasil tem muito a melhorar ainda. O Brasil tem alguns setores que são muito atraentes, como oportunidades de mercado; a capacitação; o nível de serviços que nós temos, que é adequado; uma grande operadora, que é capaz; e nós temos alguns pontos menos atraentes ou que precisam avançar. Agora, quando eu coloco o Brasil comparado com as grandes áreas que competem com o País, eu posso dizer que a gente tem um tema muito favorável para nós no que se refere à infraestrutura. EY • É necessário investir mais em pesquisa e desenvolvimento no Rio de Janeiro, diante deste momento importante pelo qual o Estado vive em relação ao Campo de Libra? Marcelo Haddad • O governo fez um trabalho muito interessante – e aí eu me refiro muito mais ao ambiente regulatório nacional, no sentido de destinar um percentual do valor da receita desses poços –, absolutamente 7 focado na questão de desenvolvimento de tecnologia. E a gente foi capaz, no Rio de Janeiro em particular, de ter uma universidade com competência, com talento e com recurso. E uma proximidade muito grande com a operadora – Petrobras –, que foi capaz de atrair, nos últimos anos, quase US$ 1,6 bilhão em investimentos em pesquisa e desenvolvimento com pelo menos 18 grandes centros de pesquisas aqui no Rio de Janeiro. Então, recapitulando, no papel do governo, nós fomos muito bem-sucedidos nesse aspecto. EY • O Rio de Janeiro é ou se transformará em um cluster tecnológico? Marcelo Haddad • O Rio de Janeiro já é um cluster tecnológico, sim. Quando a gente observa os próximos anos – até 2015 –, deveremos ter uma concentração de quase 4 mil pesquisadores PHDs na cidade. Isso é um cluster sob qualquer ponto de vista, quando se analisa mundialmente. A peculiaridade do nosso desafio tecnológico ainda cria outra circunstância, na qual essa tecnologia é muito aplicada para esse tipo de situação no Brasil, e também poderá ser traduzida para outras novas fronteiras de petróleo e gás. Então, eu acho que a gente tem não apenas a oportunidade de aplicar conhecimento hoje, mas de exportar tecnologia no futuro. O recorte que a gente tem de tecnologia no Brasil e sua concentração em um espaço único, fazendo efetivamente o papel de um hub, é quase exclusivo do que a gente experimenta aqui. No mesmo ambiente a gente tem competidores ferozes em todo o mundo compartilhando o mesmo espaço e a proximidade com o grande operador, com o grande cliente, que é a Petrobras. EY • Como o Centro de Energia e Recursos Naturais da EY poderá contribuir para o desenvolvimento do Rio de Janeiro e do Brasil, na sua opinião? Marcelo Haddad • Eu sou muito otimista e muito incentivador desse projeto da EY. Basicamente porque a EY é uma escola de análise e de sistematização de inteligência. Uma das coisas de que a gente mais precisa na indústria de petróleo no Brasil é conseguir trazer de fora experiências bem-sucedidas. Para dar um exemplo: nós nos inspiramos, no nosso modelo hoje, na Noruega. A EY é uma das empresas que podem trazer a referência desse modelo internacional para o nosso negócio. Em outro aspecto, a EY é capaz de parametrizar boa parte dos procedimentos com que essa indústria opera no mundo inteiro, em termos analíticos, e aplicar essa inteligência ao nosso ambiente de negócios. E, por último, a gente tem um desafio tecnológico de transformar no futuro o nosso modelo de operação em quase um modelo de operação digital e remoto. Eu acho que a EY, como uma empresa global, tem a condição de catalisar ao redor desse centro boa parte dessa expertise. 8 Energy View | Centro de Energia e Recursos Naturais EY Indústria Contexto da indústria de petróleo e gás e perspectivas Uma preocupação comum entre as entidades governamentais de países que descobrem uma grande riqueza natural é a de se tornarem excessivamente dependentes desses recursos sem que os benefícios voltem para a sociedade e outros setores. Diversos elementos do marco legal e regulatório da indústria de petróleo e gás no Brasil hoje envolvem questões como essa, com o objetivo de capturar e alavancar os benefícios do pré-sal para o País. complexos como o criado pelo marco regulatório da indústria de petróleo e gás no Brasil, passa a ser exigido cada vez mais preparo, por parte de operadoras e fornecedores, para conhecer os riscos envolvidos na atividade e dar conta de atender ao aumento da demanda de produtos e serviços. Adicionalmente, é necessário entender que, para que a promessa de riqueza e de grande desenvolvimento socioeconômico se cumpra, grandes desafios precisarão ser enfrentados no campo tecnológico, de infraestrutura e logística, de legislação (marco regulatório), tributos, capital humano e captação de investimentos. Todo setor submetido a regulamentações rígidas demanda, por parte das empresas, ações referentes à organização e gestão de sua cadeia produtiva, a fim de manter suas operações num ritmo crescente. Em ambientes Projeção de reservas, produção e consumo de gás natural (bcm) 70 600 60 459,4 50 487,3 489,2 491 492,9 496,5 45 34,2 30,6 36 38,6 400 41,7 300 32,4 28,5 20 10 0 500 49 395,5 28,8 495 53,9 434,8 40 30 479,3 497 59,9 15,5 16,1 2013 2014 16,7 17,7 19,2 20,9 22,8 24,6 31 200 26,4 100 2015 2016 2017 2018 2019 2020 Gás - Reservas 2021 2022 Gás - Produção 2023 0 Gás - Consumo Energy View | Centro de Energia e Recursos Naturais EY 9 Projeção de reservas, produção de petróleo e capacidade de refino 4,5 25 3,74 4,0 3,44 3,5 20 2,26 2,43 2,55 2,10 2,71 2,93 2,86 2,93 3,23 3,23 3,23 3,23 15 Bn bp MM bpd 3,60 2,94 2,33 2,0 4,04 3,22 3,0 2,5 3,89 2,41 2,25 10 1,5 1,0 13,2 13,8 14,5 15,1 15,8 16,5 17,1 17,9 18,6 19,4 20,3 5 0,5 0,0 2013 2014 2015 Fonte: IEA (Instituto de Economia Agrícola) 2016 2017 2018 2019 Petróleo - Reservas As expectativas de desenvolvimento do segmento de petróleo e gás no médio e longo prazo são positivas, mas, como em todo processo de crescimento, o setor vai ter de passar por momentos de atenção, reavaliação e ajustes no curto prazo. Acreditamos que, para o começo de 2015, os frutos de tanto esforço começarão a ser vistos. O setor – que conta com uma atuação muito importante do governo – está crescendo e ficando mais complexo, com novos players entrando na indústria, novas tecnologias de ponta sendo solicitadas e investidores exigindo resultados. O incentivo estatal, por meio da ANP (Agência Nacional 2020 2021 Petróleo - Produção 2022 2023 0 Petróleo - Capacidade de Petróleo), será determinante na criação de medidas claras e de um ambiente regulatório que permita o desenvolvimento de uma concorrência leal, capaz de impactar positivamente no desenvolvimento do setor. O Brasil oferece um potencial geológico bastante interessante, com algumas bacias maduras e outras praticamente inexploradas, junto a um mercado pujante. Outros mercados, porém, estão surgindo como opções de investimento diferenciadas, como no caso do mercado mexicano, que mudou sua regulamentação no fim de 2013, abrindo-se para captar recursos no setor privado. 10 Energy View | Centro de Energia e Recursos Naturais EY Artigos Ambiente regulatório 1. Marco regulatório As descobertas da camada pré-sal trouxeram para o Brasil não só uma grande fonte de recursos, como também dirigiram a atenção sobre o País, gerando grande impacto a partir da necessidade de criação de um novo ambiente regulatório para garantir, de um lado, a atratividade para investidores nacionais e estrangeiros e, por outro, os benefícios do usufruto das riquezas por toda a sociedade. Foram esses alguns dos motivos pelos quais o governo propôs a mudança do sistema de concessão para o de partilha da exploração e produção nas áreas do pré-sal. Pelo modelo de partilha, as empresas contratadas assumem os riscos das atividades, obtendo como pagamento uma parte da produção (lucro-óleo), e fazem jus a outra parcela (custo-óleo), em quantidade suficiente para ressarcir suas despesas. O lucro-óleo é, então, partilhado entre os participantes do investimento e a União. No sistema de concessão, que se mantém válido para os antigos contratos, as atividades são realizadas por conta e risco da empresa concessionária, que é dona das instalações e de toda a produção. Ela paga à União royalties, bônus de assinatura e outras participações governamentais. A alegação do governo para a mudança foi a necessidade de a União se apropriar de uma parcela significativa do petróleo do pré-sal para levar o País a um novo patamar de desenvolvimento socioeconômico. Pelas regras do sistema de partilha, a União pode contratar diretamente a Petrobras para produzir em determinadas áreas no pré-sal, respeitando o limite de 5 bilhões de barris de petróleo e gás natural, sem licitação (por meio de cessão onerosa de direitos). Além disso, a companhia será a operadora de todos os blocos de exploração, nos quais terá participação mínima de 30%. Vencem as licitações as empresas que oferecerem a maior contribuição percentual de lucro-óleo à União. O novo marco regulatório aprovou a Lei n° 12.304/2010, que criou a Pré-sal Petróleo SA (PPSA) – nova empresa estatal que possui uma natureza regulatória – posto que vá gerir os contratos realizados pela União com as empresas petrolíferas, além de ter acesso ao conteúdo informacional no que diz respeito aos custos efetivamente necessários à exploração e produção de petróleo na área do pré-sal. Assim, por trás de uma função empresarial de gestão voltada à maximização dos lucros da União, há uma função regulatória de coletar o maior número de informações para melhor regular o setor de petróleo no ambiente do pré-sal, gerindo, também, o Fundo Social, cuja missão é destinar parte dos recursos prioritariamente ao combate da pobreza, à educação de qualidade e à inovação científica e tecnológica. Gás não convencional Olhando para o potencial do gás não convencional, percebemos que existe uma nova fronteira que pode mudar o mundo em muitos aspectos e que também levanta diversos Energy View | Centro de Energia e Recursos Naturais EY questionamentos de natureza ambiental, econômica e tecnológica. Shale oil e shale gas são hidrocarbonetos que, durante décadas, foram deixados de lado por se encontrarem em formações com permeabilidade baixa. Na extração do petróleo e gás acumulados em tais formações não convencionais, é necessária a aplicação de técnicas de fraturamento hidráulico (fracking) para que sejam economicamente viáveis. Embora os EUA tenham desenvolvido suas reservas não convencionais mais do que qualquer outro país – shale oil e shale gas existem em todo lugar –, países como Canadá, Reino Unido, Alemanha, Polônia, França, China, Índia e Brasil devem agora enfrentar os potenciais riscos e retornos de tal atividade. Os principais riscos do fraturamento hidráulico recaem sobre o meio ambiente, pois a atividade envolve a injeção de uma mistura de água, areia e produtos químicos em alta pressão para dentro do poço, de forma a rachar a formação e permitir que o petróleo e o gás fluam. Existe a preocupação de que as consequência desses riscos ambientais possam gerar terremotos, contaminação da água, poluição do ar e degradação do solo – riscos estes que ainda não foram completamente compreendidos. Em países como a Alemanha, toda a atividade em formações não convencionais foi suspensa à espera de uma decisão judicial que determine se o fraturamento hidráulico poderá ou não ser realizado em seu território. O Reino Unido, por outro lado, continua permitindo a realização dessa atividade, mas está lidando com uma oposição forte por parte de grupos ambientais. Seu Departamento de Energia e Mudanças Climáticas publicou um estudo recomendando medidas para mitigar o risco de tremores sísmicos causados pela atividade. Os EUA estão enfrentando problemas similares em função dos recentes terremotos em Dallas, atribuídos em teoria às atividades de fraturamento hidráulico realizadas em 2008 nas proximidades do aeroporto de Fort Worth, em Dallas. A ANP ainda não editou nenhuma norma relacionada especificamente com as reservas não convencionais ou com a atividade de fraturamento hidráulico. De fato, não existe uma clara diferença na legislação nem regulação entre reservas convencionais e não convencionais. A ANP, no entanto, emitiu diversos ofícios a operadores que conduzem operações de fraturamento solicitando informações como o tipo e a idade da formação sujeita à atividade; o número de operações e o volume de fluido utilizado; e os planos do operador sobre as operações futuras de fraturamento hidráulico e poços horizontais. Essa é uma evidência clara de que o regulador está preocupado com a crescente evolução de tais atividades e já está obtendo informações com a indústria. Esses quatro anos após a rodada de novembro de 2013 darão à ANP uma ideia de quais são as perspectivas. O desenvolvimento tecnológico em fraturamento hidráulico certamente representa um dos maiores avanços da indústria nas últimas décadas, mas traz consigo riscos potencialmente significativos. O que se pode esperar dos 11 governos, não apenas do Brasil, como também de outros países, é a criação de novos instrumentos regulatórios que busquem estabelecer um equilíbrio entre os benefícios e riscos de tais atividades e que permitam a evolução da tecnologia dentro de limites aceitáveis e controláveis. Heron Miguens Diretor executivo de Consultoria [email protected] 2. Tributação no setor de petróleo e gás • 2.1. Tributação dos lucros no exterior para a indústria de exploração de petróleo e gás Em maio de 2014 foi editada a Lei 12.973, resultado da conversão da Medida Provisória 627/13 (MP 627), que introduziu relevantes alterações à legislação do imposto de renda. Dentre as mudanças propostas encontram-se as regras relativas à tributação em bases universais das pessoas jurídicas, a comumente denominada tributação dos lucros no exterior. Em síntese, essas regras regulam como os lucros de subsidiárias no exterior de empresas brasileiras são tributados no Brasil, estabelecendo que os lucros de controladas estrangeiras devam ser tributados anualmente no Brasil, mediante a sistemática de inclusão dos lucros das subsidiárias nos lucros da empresa brasileira, independentemente de terem sido efetivamente distribuídos. Essas alterações foram propostas após anos de discussões entre o governo e os contribuintes relativamente à inconstitucionalidade das regras de tributação dos lucros em bases universais introduzidas no Brasil em 1996, bem como à ilegalidade dessas regras diante dos tratados firmados pelo Brasil para evitar dupla tributação. Neste artigo não detalharemos a controvérsia relativa aos lucros no exterior, nem tampouco analisaremos se as alterações introduzidas pela Lei 12.973 irão sanar as controvérsias relativas a essa questão. O objetivo deste breve estudo é abordar uma das alterações introduzidas pela Lei 12.973 que diretamente impactam as operações das multinacionais brasileiras que prestam serviços à indústria de petróleo e gás no Brasil. Isso porque, a fim de incrementar os investimentos estratégicos necessários ao desenvolvimento do setor de exploração e produção de petróleo e gás, o governo introduziu uma nova regra de isenção aplicável aos lucros das companhias estrangeiras controladas diretamente por empresas brasileiras, quando essas controladas diretas são contratadas por empresas brasileiras que detêm concessão ou autorização para explorar e produzir petróleo e gás no Brasil. Atualmente, como mencionado acima, quando uma multinacional brasileira detém ações de uma empresa 12 Energy View | Centro de Energia e Recursos Naturais EY controlada estrangeira, os lucros dessa subsidiária devem ser incluídos anualmente na base de cálculo do imposto de renda e da contribuição social sobre o lucro da empresa brasileira (sobre a qual incidirá a alíquota aproximada de 34%). Verificase, portanto, que da aplicação da regra brasileira decorreria uma dupla tributação, uma vez que o lucro da subsidiária – tendo sido tributado em seu país de origem – estaria sendo também tributado no Brasil. A regra brasileira prevê que essa dupla tributação seja eliminada mediante o mecanismo de crédito no Brasil do imposto sobre a renda pago no exterior pela subsidiária estrangeira. restringem a possibilidade de garantir isenções por períodos superiores a cinco anos (artigo 91 da Lei nº 12.708/12). No futuro, se essa regra orçamentária for alterada, o prazo máximo inicial de cinco anos poderá ser estendido. Por opção da empresa brasileira, a isenção já pode ser efetivamente aplicada em 2014. Aponte-se ainda que a redação original proposta pelo governo federal na MP restringe-se aos lucros relativos ao afretamento por tempo ou prestação de serviços. Essa limitação, contudo, não atendia às necessidades da indústria, posto que restringia-se à aplicação das regras aos casos de afretamento por tempo. O mecanismo de tributação em bases universais adotado no Brasil difere do aplicado em outros países que, comumente sujeitos a determinadas condições, aplicam regras de isenção de lucros provenientes de subsidiárias no exterior (por exemplo, Holanda, Japão e Reino Unido) ou regras de diferimento da tributação até a efetiva repatriação desses lucros (por exemplo, Estados Unidos). Sabemos que muitas empresas brasileiras que operam na indústria de petróleo e gás constituíram, para atender às regras do Repetro, subsidiárias no exterior que detêm a propriedade das plataformas e equipamentos, que por sua vez são afretados ou contratados diretamente pela empresa brasileira detentora da concessão autorizada para explorar e produzir petróleo e gás. Ressalta-se ainda que a alíquota do imposto de renda na fonte é reduzida a zero nos casos de remessas para o exterior em pagamentos ao afretamento de embarcação. Ciente das limitações impostas pela redação da Medida Provisória 627, o Congresso aprovou uma nova redação para o dispositivo para estender a isenção aos lucros relativos ao afretamento a casco nu, arrendamento mercantil operacional, aluguel e empréstimos de bens relacionados à prospecção e exploração de petróleo e gás. A Lei 12.973 passou também a permitir a aplicação da isenção aos lucros das controladas indiretas contratadas por concessionárias, autorizatárias e detentoras de concessão no regime de partilha de produção. Desta forma, pela regra anterior, os lucros dessas subsidiárias estrangeiras seriam tributados no Brasil. Assim, podemos concluir que as multinacionais brasileiras, as quais criaram essa estrutura principalmente para atender às regras do Repetro, estariam em situação competitiva desfavorável se comparadas a seus concorrentes globais, por estarem sendo diretamente impactadas pelas regras de tributação em bases universais. Neste contexto, a Lei 12.973 introduziu uma regra de isenção dos lucros das companhias estrangeiras controladas diretamente por empresas brasileiras, quando as primeiras são contratadas por concessionárias ou autorizatárias que exploram e produzem petróleo e gás, a fim de mitigar essa desvantagem competitiva. Dessa forma é viabilizado o incremento dos investimentos estratégicos necessários ao desenvolvimento do setor de exploração e produção de petróleo e gás. De acordo com a exposição de motivos da MP 627, a isenção representará um impacto financeiro de R$ 14,35 milhões em 2015, R$ 15,79 milhões em 2016 e R$ 17,36 milhões em 2017. Essa regra encontra-se prevista no 3º e 4º parágrafos do artigo 77, o qual isenta os lucros auferidos por companhia controlada diretamente por empresa brasileira correspondentes às atividades de afretamento por tempo ou prestação de serviços diretamente relacionados à prospecção e exploração de petróleo e gás, em território brasileiro, quando esta é contratada por concessionária ou autorizatária nos termos da Lei nº 9.478/97. Deve ser apontado que a isenção proposta somente poderá ser aplicada por um prazo máximo inicial de cinco anos. Essa limitação temporal é decorrente de regras orçamentárias que Mariana Cunha Sócia de Impostos [email protected] Luciana Pires Gerente sênior executiva – International Tax Services [email protected] • 2.2. As implicações tributárias e operacionais das recentes alterações no regime do Repetro Dezembro de 2013 trouxe a introdução das mais significativas mudanças às regras disciplinadoras do regime do Repetro. O já consolidado regime, responsável por suspender todos os tributos federais na importação temporária de máquinas e equipamentos destinados a atividades de exploração/produção na indústria de petróleo e gás, foi ajustado por meio da publicação da Instrução Normativa nº 1.415/2013 (IN 1.415), revogando as, até então, regras aplicáveis. Da perspectiva de viabilidade de custos, se considerarmos que a utilização do Repetro foi e continua sendo um fator-chave e uma das bases de sustentação para o rápido crescimento da indústria de petróleo e gás, nada mais natural que o fato de tais mudanças terem sido recebidas com grande atenção e certo nível de nervosismo no âmbito dos operadores, fornecedores e perfuradores, que se apressam em entender as repercussões e impactos em suas próprias operações e custos fiscais. Naturalmente, a intenção das autoridades não é criar apreensão na indústria. Na verdade, as recentes mudanças parecem buscar a simplificação e clarificação do regime, que, desde seus primeiros esboços, em 2002, foi notório pelas lacunas de interpretação decorrentes de suas regras, Energy View | Centro de Energia e Recursos Naturais EY especialmente no que se referia à aplicação do conjunto de normas às questões práticas e operacionais do dia a dia da indústria. Neste novo momento, acreditamos ter havido uma clara tentativa de abordar algumas das recorrentes brechas relacionadas à interpretação das regras. No entanto, a resolução de parte das dúvidas já existentes coincidiu com o aparecimento de novas áreas de questionamento, que vêm sendo mapeadas pelos usuários do Repetro conforme avaliam os impactos das mudanças em suas operações. Além da simplificação do regime para os usuários, as mudanças recentes também demonstram um desejo por parte das autoridades em exercer controle adicional sobre o cumprimento do regime de forma administrativamente não onerosa. Considerando-se a probabilidade de haver centenas de milhões de dólares em impostos suspensos pelo regime, as autoridades têm a ampla e complexa tarefa de fiscalizar e controlar o cumprimento das regras do Repetro. Dois elementos-chave foram introduzidos com as novas regras, potencialmente facilitando o controle e gerenciamento em questão: i. O primeiro é a simplificação do processo de habilitação e admissão, na medida em que todos os requerimentos e o compartilhamento de informações passam a ser realizados eletronicamente, por meio do chamado “dossiê digital”. Muitas perguntas estão sendo feitas pela indústria sobre como esse processo funciona na prática, e os próximos meses serão críticos para o monitoramento de como os novos processos estão sendo implantados. ii. O segundo diz respeito a uma nova área de dúvida relacionada ao papel do operador, que tem levantado amplos questionamentos. A nova legislação sugere que o operador deve sempre nomear quem será o importador dentro do Repetro e, em reuniões realizadas entre as autoridades e a indústria, tem-se sugerido também que o operador possa vir a ter algum tipo de responsabilidade pelos tributos suspensos pelo importador indicado. Tal situação vem sendo acompanhada de perto, na esperança de novos esclarecimentos complementares. Os exemplos acima mostram que as novas regras de fato simplificaram alguns aspectos do regime, ao mesmo tempo em que introduziram significativas novas áreas de dúvidas cujo esclarecimento pode vir a depender de interpretação jurídica. Além disso, criaram alguns riscos e incertezas no que diz respeito à habilitação ao regime e operacionalização de novas admissões temporárias, pelo menos nos primeiros meses. Sumário das principais alterações com impactos operacionais É altamente recomendável que todos os operadores, atuais ou futuros, realizem uma avaliação de impacto com o objetivo 13 de mapear as implicações (fiscais e operacionais) das recentes mudanças, que podem tanto representar oportunidades como riscos. Além do já acima exposto, entendemos que as mudanças mais relevantes a serem avaliadas são: • Foram trazidos esclarecimentos a respeito de quais bens são elegíveis ao regime. Tubos e umbilicais, por exemplo, que ao longo dos últimos anos geraram dúvidas, não foram claramente listados como elegíveis ao Repetro. • Introdução de um valor mínimo unitário para os itens elegíveis ao Repetro. Itens com valor unitário menor que US$ 25 mil foram excluídos da abrangência, o que potencialmente pode provocar um aumento significativo nos impostos devidos, a depender da operação. Usuários do Repetro devem agora procurar entender que tipo de planejamento de inventário e/ou de classificação fiscal pode ser feito como forma de minimizar os impactos. • Em linha com o modelo de licitação para a área do pré-sal, acordos de partilha de produção e consórcios podem agora se habilitar ao Repetro. • Exigências relacionadas às garantias financeiras foram ajustadas. • O regime pode agora ser parcialmente extinto, o que significa que itens podem ser parcialmente reexportados de maneira igual. • Nova Declaração de Importação não é mais necessária nos casos de nova admissão temporária desencadeada pela substituição do beneficiário no Repetro. • Novas diretrizes sobre compartilhamento de recursos, posto que as mercadorias podem agora ser transferidas entre plataformas, desde que estejam todas dentro do Repetro e tenham o mesmo beneficiário. Esse é um desenvolvimento significativo em termos de flexibilidade operacional. • Formalização da não suspensão do Repetro nos casos em que mercadorias no regime são enviadas para manutenção ou substituição, inclusive no exterior. • Flexibilidade adicional em termos de armazenamento de itens no Repetro durante e antes da operação. Foi introduzida a possibilidade de armazenamento fora de área alfandegada. Este é apenas um breve resumo de algumas das alterações feitas. É fundamental que todos os usuários, sejam eles atuais ou futuros, entendam e avaliem cuidadosamente os impactos das mudanças em suas operações no Brasil. Ian Craig Gerente sênior executivo – Global Trade [email protected] 14 Energy View | Centro de Energia e Recursos Naturais EY • 2.3. Escrituração Contábil Fiscal (ECF): uma mudança de paradigma Em janeiro de 2007, foi instituído o Sistema Público de Escrituração Digital (Sped), por meio do Decreto n° 6.022. De acordo com esse normativo, o Sped tem como principais objetivos: (i) Promover a integração dos Fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais, respeitadas as restrições legais de acesso; (ii) Racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores; e (iii) Tornar mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e à fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica. A implantação do Sped representou uma verdadeira mudança de paradigma na relação Fisco-contribuinte, uma vez que as autoridades fiscais passaram a ter acesso quase que instantâneo às informações. Agora o Fisco é capaz de realizar o cruzamento automático dos dados contábeis e fiscais dos contribuintes, de forma que a capacidade de diagnosticar inconsistências aumentou drasticamente. Neste contexto, a Receita Federal do Brasil (RFB) criou a Escrituração Contábil Fiscal (ECF). A ECF substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ) a partir do ano calendário de 2014, com entrega prevista para o último dia útil do mês de junho de 2015. Vale ressaltar que são obrigadas ao preenchimento da ECF todas as pessoas jurídicas tributadas pelo lucro real, arbitrado ou presumido. Uma das principais novidades trazidas pela ECF é a possibilidade de utilização dos saldos e contas da Escrituração Contábil Digital (ECD) para preenchimento da ECF. A ECF também será capaz de recuperar os saldos finais da ECF entregue no ano anterior. Por intermédio da ECF, o Fisco terá o controle on-line, por meio de validações informatizadas, das partes “A” e “B” do Livro Eletrônico de Apuração do Lucro Real (e-Lalur) e do Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-Lacs). Todas as informações contidas nesses livros eletrônicos também serão controladas, e, no caso da parte “B”, será possível efetuar o cruzamento de saldos de abertura e de fechamento. Adicionalmente, os contribuintes também serão obrigados a apresentar na ECF informações econômicas e gerais em novo formato. Sendo assim, a partir do ano que vem o Fisco terá acesso total e irrestrito de forma on-line a todas as informações contidas nas apurações do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). Alertamos as empresas da necessidade de realizar no ano de 2014 um diagnóstico estrutural dos dados requeridos pela ECF. Esse diagnóstico deverá ser capaz de avaliar o nível de maturação das informações produzidas pelos departamentos contábil, fiscal e de tecnologia da informação de forma que as empresas sejam capazes de atender às exigências trazidas pela ECF, antecipando assim eventuais deficiências no fluxo de geração das informações que possam dificultar ou impedir a entrega dessa importante obrigação acessória. Fernando Moura Gerente sênior de Impostos [email protected] • 2.4. Incentivos fiscais Com o objetivo de facilitar o aporte de capitais em uma determinada região e promover o seu desenvolvimento, o governo concede importantes incentivos fiscais. Como exemplo, podemos citar a Superintendência do Desenvolvimento do Nordeste (Sudene) e a Superintendência do Desenvolvimento da Amazônia (Sudam). As regiões abrangidas pela Sudam e Sudene possuem diversos incentivos fiscais focados em novos investimentos, bem como na modernização e ampliação de investimentos existentes. Nas duas regiões, é possível obter incentivos que podem chegar a uma redução de 75% do valor do imposto de renda, bem como ao reinvestimento de 30% do valor do imposto de renda devido. Em linhas gerais, para a obtenção desses benefícios o empreendimento deve estar localizado dentro da área abrangida pela Sudam ou Sudene, a atividade do empreendimento deve constar da lista dos setores considerados prioritários para o desenvolvimento da região e o beneficiário deve apurar o imposto de renda com base no lucro real. A fruição do incentivo fiscal depende de aprovação de processo pela Sudam ou Sudene, o que passa pela apresentação de um projeto, vistoria do empreendimento, emissão de laudo constitutivo e requerimento do reconhecimento do benefício perante a Receita Federal do Brasil (RFB). Estando concluído o processo, o incentivo fiscal é concedido por um período de dez anos. Hoje existem diversas empresas operando nas bacias situadas nas áreas de atuação da Sudam e da Sudene, tanto na fase exploratória quanto na fase de produção. A EY assessora algumas delas no processo de avaliação e obtenção do benefício. Em nossa visão, é extremamente recomendável que empresas que possuam atividades nas áreas de atuação da Sudam e Sudene avaliem a possibilidade da aplicação desses incentivos fiscais, bem como dos demais incentivos fiscais federais, estaduais e municipais disponíveis aos contribuintes com atividades nessas regiões. O governo federal brasileiro também concede incentivos fiscais às empresas que investem em pesquisa e Energy View | Centro de Energia e Recursos Naturais EY desenvolvimento de inovação tecnológica. A Lei nº 11.196/05 é um exemplo disso. Em linhas gerais, o incentivo instituído por meio dessa lei possibilita ao contribuinte: (i) dedução adicional no imposto de renda da pessoa jurídica (IRPJ) e na contribuição social sobre o lucro líquido de 60% a 100% dos dispêndios com inovação tecnológica; (ii) depreciação acelerada de bens utilizados exclusivamente em atividades de inovação tecnológica; (iii) redução de 50% do IPI na aquisição de máquinas e equipamentos utilizados exclusivamente em atividades de inovação tecnológica; (iv) isenção de imposto de renda na fonte. As atividades relacionadas com a exploração e produção de petróleo e gás utilizam tecnologia de ponta, são portanto relevantes os investimentos da indústria em inovações tecnológicas. Tanto é verdade que várias empresas da indústria já possuem centros de pesquisa no Brasil. Especificamente no que tange aos concessionários de exploração e produção de petróleo e gás natural no Brasil, nos casos em que seja devida participação especial em um campo, há obrigatoriedade de investimento em pesquisa e desenvolvimento em valor equivalente a 1% da receita bruta de produção para tal campo. Existem regras bem específicas quanto às despesas a serem consideradas como qualificadas para fins de investimento em pesquisa e desenvolvimento, quanto à comprovação do investimento junto à ANP. Nos últimos anos, temos assessorado diversas empresas da indústria, tanto concessionários quanto fornecedores, na avaliação da aplicabilidade dos incentivos fiscais instituídos pela Lei nº 11.196/06, tendo experimentado ótimos resultados. Nessa linha, nossa recomendação é que tanto os concessionários quanto os fornecedores avaliem a possibilidade de utilização de tal incentivo fiscal. Maria do Carmo Leocádio Sócia de Impostos [email protected] Alfredo Teixeira Neto Sócio de Impostos [email protected] 15 da Delegacia Especial de Maiores Contribuintes (Demac), que tem entre suas atribuições realizar a fiscalização de preços de transferência. Desde então, houve um significativo incremento do número de diligências envolvendo preços de transferência no setor de petróleo e gás, com atuação firme da Receita Federal em toda a cadeia produtiva, dos prestadores de serviços às empresas responsáveis pela exploração e produção. Sob a perspectiva da arrecadação de tributos, o foco dado pela RFB ao setor faz todo o sentido, na medida em que boa parte dos insumos utilizados na indústria advém de operações realizadas com partes relacionadas domiciliadas no exterior, exigindo, portanto, a comprovação de que os preços praticados nessas operações atendem a um dos métodos de preços de transferência previstos na legislação brasileira. Porém, a aplicação das normas de preços de transferência ao setor de petróleo e gás é merecedora de atenção especial, uma vez que esse segmento da economia apresenta particularidades operacionais que não estão expressamente previstas na Lei nº 9.430/96, bem como na IN RFB nº 1.312/12 (principais normas de preços de transferência no Brasil). Como exemplo, podemos destacar as operações envolvendo a prestação de serviços e a cessão de direitos (especialmente aluguéis e afretamentos). Como as nossas regras foram nitidamente desenhadas para aplicação a operações envolvendo bens, por vezes as empresas que atuam no setor de petróleo e gás se veem em posição delicada, seja pela dificuldade de aplicação de qualquer um dos métodos de preços de transferência disponíveis, seja pela apuração de ajustes fiscais relevantes, mesmo quando o preço praticado fundamenta-se em uma lógica econômica e comercial pautada no conceito arm’s length. Além disso, vale lembrar que as regras brasileiras não se alinham com aquelas preconizadas pela OCDE (Organização para a Cooperação e Desenvolvimento Econômico). Portanto, estudos preparados para justificar as transações no exterior têm pouca ou nenhuma utilidade no Brasil; e o mais preocupante: um ajuste de preços de transferência no Brasil pode gerar dupla tributação, uma vez que não é permitido o ajuste fiscal reflexo na outra ponta da transação no exterior. Alexsandro Jesus Por conta dos elevados montantes usualmente envolvidos nas transações da indústria de petróleo e gás, as recentes medidas adotadas pelo governo no que tange aos preços de transferência acabam por afetar a indústria. Dentre essas mudanças, podemos destacar: • 2.5. Novidade em preços de transferência envolvendo as indústrias de petróleo e gás no Brasil •A criação do Siscoserv, sistema destinado a controlar as operações externas envolvendo serviços e intangíveis. Gerente sênior de Impostos [email protected] É notório o desenvolvimento do setor de petróleo e gás no Brasil, sendo seus efeitos econômicos mais evidentes no Estado do Rio de Janeiro, cujo litoral abrange parte significativa das reservas de hidrocarbonetos do Brasil e onde se localizam as sedes das principais empresas do setor no País. Atenta a esse movimento, a Receita Federal do Brasil (RFB) inaugurou no Rio de Janeiro, em maio de 2010, uma unidade •A publicação de normas específicas para commodities, cujos efeitos na indústria do petróleo recaem, sobretudo, sobre as importações e exportações de petróleo, gás e derivados¹. •O redesenho das normas aplicável aos juros intercompany, valendo-se das taxas praticadas nos títulos do governo brasileiros emitidos no exterior como principal comparável¹. •Introdução de regras mais restritas em relação à possibilidade de adoção da dispensa de comprovação do cálculo de preços de transferência nas exportações (safe harbor)¹. 16 Energy View | Centro de Energia e Recursos Naturais EY Portanto, cabe aos contribuintes a busca por meios eficientes que mitiguem os riscos tributários associados às operações realizadas com partes relacionadas, o que passa necessariamente pela implementação de processos que permitam: • A coleta e a confirmação da qualidade das informações utilizadas nos cálculos. •A geração do cálculo dentro dos parâmetros estabelecidos pela lei e demais normas correlatas ao tema. •O agrupamento, a organização e o cruzamento da documentação de suporte ao cálculo. •A guarda e manutenção dos cálculos e documentos associados às transações sujeitas ao cálculo de preços de transferência. •O treinamento do pessoal responsável pelo cálculo. •A definição de políticas de preços intercompany consistentes e de acordo com as normas brasileiras. •A definição de procedimentos de atendimento à fiscalização no caso de diligências fiscais. Por fim, deve-se ressaltar que o sucesso na implementação de processos sólidos em preços de transferência depende, primordialmente, do profundo conhecimento das características e particularidades de diversas áreas da empresa (compras, vendas, contábil, custo e comercial, por exemplo), não sendo de atribuição única da área tributária. Portanto, é notório que o processo de gestão dos preços de transferência será eficiente e eficaz quando operar integrado e coordenado com as diversas áreas da empresa, gerido por profissionais qualificados e com visão global, e for capaz de produzir resultados e análises que permitam correções de rumo tempestivamente. 1 Aplicação opcional para o ano calendário de 2012 e compulsória a partir de 2013. Marcio R. de Oliveira Sócio de ITS Transfer Pricing [email protected] 3. Lei Anticorrupção brasileira (Lei nº 12.846/13) – Impactos para a indústria de petróleo e gás A crescente demanda por produção de petróleo e o declínio das reservas em produção estão redirecionando o investimento para países considerados difíceis para negócios, altamente custosos e reconhecidamente de alto risco. De acordo com levantamento feito pela Transparency International (organização não-governamental que tem como principal objetivo a luta contra a corrupção), nos próximos 20 anos, 90% da produção desse segmento será originada em países em desenvolvimento, e é nesse contexto de risco que o Brasil se insere. No mais recente índice de percepção de corrupção no setor público divulgado pelo Transparency International, o Brasil ocupa a 72ª posição em um total de 177 países, apresentando um índice de 42 – onde zero seria um país percebido como altamente corrupto e 100 um país reconhecidamente limpo1. Em outro estudo, conduzido pela mesma Transparency International, verificou-se que a indústria de petróleo e gás é percebida como uma das mais suscetíveis ao pagamento de propinas para agentes públicos, ocupando a 16ª posição de um total de 19 setores mapeados2. Tal conjuntura torna a indústria de petróleo e gás no Brasil foco de atenção das autoridades responsáveis pela investigação e aplicação das legislações anticorrupção internacionais, a exemplo das americanas U.S. Department of Justice (DOJ) e U.S. Securities and Exchange Commission (SEC), assim como do órgão britânico Serious Fraud Office (SFO). As mais recentes decisões do DOJ, bem com a lista pública das empresas que estão sob investigação desse órgão, confirmam a indústria de petróleo e gás na lista de prioridades do governo americano no que tange a processos de investigações por possíveis violações à legislação americana conhecida como FCPA (U.S. Foreign Corrupt Practices Act). A recém-publicada Lei Anticorrupção brasileira (Lei nº 12.846/13), que entrou em vigor em 29 de janeiro de 2014, aproximou o Brasil dos países desenvolvidos no que se refere a mecanismos legais de responsabilização da pessoa jurídica por atos contra a administração pública. As sanções contra as empresas por violação desse dispositivo legal são severas, podendo, na esfera administrativa, experimentar multas que alcançam de 0,1% a 20% do faturamento (ou de R$ 6 mil a R$ 60 milhões quando não for possível determinar o faturamento bruto), além de publicação extraordinária da decisão condenatória, enquanto que, na esfera judicial, a lei brasileira anticorrupção prevê desde a proibição de incentivos, subsídios, subvenções, doações ou empréstimos de órgãos públicos até a privação de bens, direitos ou valores obtidos da infração. Por fim, as sanções judiciais poderão culminar com a suspensão ou interdição parcial das atividades da empresa, ou até mesmo sua dissolução compulsória. A natureza e escala global do setor de petróleo e gás, bem como a complexidade da operação e relações contratuais com governo, consorciados e fornecedores de bens e serviços, tornam a conformidade com as diversas legislações anticorrupção um desafio. Estar em conformidade com a legislação anticorrupção americana (FCPA) não importa, necessariamente, no pleno cumprimento da legislação brasileira (Lei nº 12.846/13) e de igual forma não assegura atendimento à legislação britânica (UK Bribery Act - UKBA). As legislações brasileira e americana, por exemplo, visam a combater a corrupção no setor público, ou seja, pressupõem que a corrupção envolva um agente público no exercício de suas atribuições. Já a lei anticorrupção britânica (UKBA) combate não só a corrupção envolvendo agente público, mas também a corrupção entre entes privados. Em se tratando da indústria de petróleo e gás, a exposição ao risco de atos de corrupção envolvendo agentes públicos está presente no dia a dia das empresas do setor. Primeiramente, Energy View | Centro de Energia e Recursos Naturais EY por se tratar de setor regulado da economia, o que exige forte interação com os órgãos públicos, cujas decisões podem trazer impactos materiais para as empresas privadas. Mas não é só. As atividades da indústria são potencialmente poluidoras, resultando em forte interface com os órgãos ambientais, seja o Ibama (no caso de licenciamento de competência federal), sejam os órgãos ambientais estaduais (quando se tratar de licenciamento conduzido pelos Estados). Por conta da complexidade tecnológica e potencial de impacto poluidor, a licença é emitida após um longo processo de elaboração e aprovação de estudos, realização de audiências públicas etc. Outro aspecto a gerar forte interação com agentes públicos é o fluxo de importação e exportação próprio do setor. Raramente empresas de petróleo e gás tocam seus negócios apenas em bases locais. Em muitos casos, há uma forte dependência da importação de bens, serviços e pessoal; e, do ponto de vista das receitas, muitas empresas tendem a exportar os bens produzidos. Em todos os casos, as agruras naturais de lidar com os vários órgãos públicos envolvidos em uma operação de importação e/ou exportação são vividas no cotidiano das empresas da indústria de petróleo e gás. No caso específico do segmento upstream, o número de players públicos com forte influência é considerável. Veja-se, como exemplo, o consórcio vencedor do leilão de Libra: as empresas privadas que o integram terão, desde logo, relacionamento contratual com a ANP (braço governamental que fiscaliza o cumprimento do contrato de partilha de produção), a PPSA (empresa pública federal que representa os interesses da União e participa do comitê operacional, com direito a veto e voto de qualidade) e a Petrobras (líder e operadora do consórcio). Isso não exclui a já mencionada estreita relação com licenciamento ambiental e importação/ exportação. Somem-se a esse quadro os números já sabidos e estimados para Libra3, e nota-se que as oportunidades estão todas apresentadas. Em uma indústria como a do petróleo e gás, na qual as cifras envolvidas atingem somas consideráveis, o elemento de forte prejuízo ao privado no caso de comportamento desfavorável (decisão de cunho negativo ou mesmo omissão e demora) do agente público representa um grande risco para as empresas. A título ilustrativo, uma sonda offshore pode atingir diárias na casa de US$ 500 mil; uma demora de três semanas para desembaraçá-la, por exemplo, já resultaria em prejuízo na casa da dezena de milhões de dólares. No caso de exploração no pré-sal, essas perdas têm magnitude ainda superior. A forte regulação do setor representa outro importante fator de risco. Em todas as etapas da cadeia, empresas de upstream, midstream e downstream sofrem influxo de normas regulatórias cujos resultados são decisivos para o resultado do seu negócio. Veja-se o caso das empresas de distribuição de gás canalizado. Prestadoras de um serviço público, sua fonte de receita resume-se à cobrança de tarifa dos seus consumidores, a qual é regulada pelos Estados. A cada ciclo de revisão das tarifas, as empresas passam por um processo que culmina na alteração das tarifas, cujo resultado significa, em alguns casos, sair do prejuízo para o lucro. E não é só a corrupção pública que deve estar no radar das empresas de petróleo e gás que operam no Brasil. A 17 corrupção privada, conhecida como commercial bribery, também é foco de escrutínio por parte das autoridades reguladoras. A lei anticorrupção britânica – UKBA –, tal como destacado anteriormente, combate não apenas a corrupção envolvendo agente público, mas inclui a corrupção entre entes privados. E tal risco está igualmente inserido no contexto da indústria de petróleo e gás. Outro exemplo de grande relevo é a exigência de conteúdo local. Um dos pilares da política pública de fomento à indústria exige das empresas de exploração e produção (E&P) a contratação de bens e serviços no mercado local, como forma de incentivar a indústria nacional. Há um sistema criado e regulado pela ANP para aferição do cumprimento dessa regra, que tem como figura central as certificadoras – empresas privadas credenciadas pela ANP que têm o poder de determinar se certa contratação cumpre ou não as regras da política de conteúdo local. A inclusão de um terceiro nessa relação aumenta a exposição ao risco de corrupção privada, demandando uma especial atenção aos terceiros contratados. Os riscos identificados acima não são exclusivos do mercado brasileiro e podem ser igualmente identificados em outras regiões do mundo, uma vez que estão associados à própria natureza do negócio. De todo modo, as empresas do setor devem estar atentas ao desafio de garantir a efetividade de seus programas de compliance anticorrupção em uma escala global. A empresa precisa assegurar, nas mais diferentes regiões em que opera, a conformidade com valores e padrões éticos que inibam a exposição ao risco de corrupção e atendam às diferentes legislações aplicáveis, além de dar uma atenção redobrada aos terceiros utilizados para a execução de suas operações, garantindo, igualmente, um nível de due diligence que seja suficientemente robusto a ponto de melhorar seus mecanismos de defesa em caso de possíveis investigações por parte das agências reguladoras. É necessária uma uniformidade na comunicação dos valores e padrões de conduta exigidos pela empresa de seus colaboradores onde quer que estes exerçam suas atividades. Ao seu turno, há que se fazer um esforço de customização para que os valores e padrões de conduta exigidos sejam adaptados aos costumes e realidade cultural das diferentes regiões em que a empresa opera, para evitar que os colaboradores não cumpram as diretrizes por considerarem que são irrelevantes ou inapropriadas à sua realidade. 1 Corruption Perception Index 2013, Transparency International. 2 Bribe Payers Index 2011, Transparency International. 3 O consórcio vencedor do leilão do Campo de Libra, o primeiro do pré-sal licitado no modelo de partilha, efetuou o pagamento do bônus de assinatura de R$ 15 bilhões. Estima-se que o consórcio que adquiriu os direitos de exploração do Campo de Libra, formado por Petrobras (40%), Shell (20%), Total (20%), CNPC (10%) e CNOOC (10%), juntamente com a Pré-Sal Petróleo SA (PPSA), terá gasto com o programa exploratório mínimo em torno de US$ 400 milhões e US$ 500 milhões. Roberto Cesar Santos Sócio de Auditoria [email protected] Ana Carolina Cayres Szyfman Gerente de Corporate Compliance – FIDS [email protected] 18 Energy View | Centro de Energia e Recursos Naturais EY 4. Administração de talentos no setor de petróleo e gás no Brasil O setor de petróleo e gás está recheado de projeções superlativas sobre o crescimento do mercado nacional. Plataformas de perfuração e exploração, embarcações e unidades de produção estão espalhadas por todo o litoral do País, o que indica uma grande demanda por profissionais qualificados. Nesse sentido, empresas da indústria de petróleo e gás têm se deparado com um mercado de complexidade crescente e instável, no qual a capacidade de substanciar as operações com as competências específicas para a entrega dos objetivos organizacionais assumiu uma posição absolutamente vital e estratégica, inclusive na agenda de profissionais que atuam fora do ambiente tradicional de recursos humanos, como, por exemplo, CFOs e CEOs. Essa expansão rápida escancara as dores do crescimento brasileiro: a falta de mão de obra qualificada – em terra e no mar – e a impossibilidade prática de reverter esse apagão com recursos locais em um cenário de curto prazo. A demanda por profissionais acompanha o aumento dos investimentos. Observa-se, por exemplo, falta mão de obra para ocupar cargos mais técnicos. Assim, a falta de profissionais especializados preocupa, mas o principal gargalo é a pouca experiência. De acordo com a Organização Nacional da Indústria do Petróleo (Onip), o Plano de Negócios e Gestão 2014-2018 da Petrobras prevê investimentos de US$ 220,6 bilhões (US$ 206,8 bilhões para projetos em implantação e em processo de licitação). Desse total, a área de exploração e produção receberá US$ 153,9 bilhões, principalmente para desenvolver a produção no pré-sal e no pós-sal. Na opinião unânime dos especialistas, o setor de petróleo e gás precisa focar em educação para alcançar a excelência. Um bom exemplo é o Plano Nacional de Qualificação Profissional (PNQP), criado em 2006, que vem capacitando, por meio de cursos gratuitos, milhares de profissionais em todos os Estados do País. De acordo com o Prominp, de 2006 a 2013 foram qualificados mais de 97 mil profissionais. A previsão é que sejam capacitados mais 17 mil profissionais até 2017. Governo, instituições de ensino e empresas do setor estão trabalhando de forma intensa para sanar um dos mais expressivos gargalos que devem surgir nos próximos anos. Tudo isso, somado à alta complexidade operacional, à atuação diversificada da cadeia produtiva (exploração, produção e distribuição de petróleo e derivados, geração e distribuição de energia elétrica, gás-química, fertilizantes, biocombustíveis e petroquímica) e aos grandes desafios tecnológicos a serem superados para viabilização de novas descobertas, como Libra, faz com que a gestão de pessoas tenha um papel fundamental para o crescimento dos negócios e a manutenção da eficiência operacional. Percebe-se que as empresas, de modo geral, estão particularmente preocupadas com as questões de atração, desenvolvimento e retenção de talentos, e também com a qualidade do serviço prestado, inclusive por toda a cadeia de fornecedores. Portanto, identificar e desenvolver os profissionais adequados torna-se essencial ao sucesso das organizações e, quanto mais eficaz for esse processo, maior a vantagem competitiva. Cada vez mais se faz imperativa a participação de forma estratégica da área de Recursos Humanos na condução dos negócios, com a grande responsabilidade de possibilitar que as organizações consigam extrair o melhor resultado de seus talentos, coordenando atividades que promovam a melhoria dos processos, a gestão do conhecimento e o comprometimento e a satisfação dos empregados. Pesquisas mostram que as empresas que mais investem no desenvolvimento desses indicadores são as que também obtêm os melhores resultados financeiros. Como a disputa das empresas por profissionais está bastante ativa, algumas empresas tentam reter seus profissionais com salários, benefícios e plano de carreira. Considerando a voracidade e velocidade com que os negócios estão se expandindo, necessitados de mão de obra especializada, o capital humano precisa muitas vezes ser “importado” para que se possam suprir tais demandas imediatas. Outras empresas já se preocupam em formar esses profissionais desde cedo. As organizações contam ainda com ferramentas utilizadas por Recursos Humanos que permitem a gestão integrada dos processos de gestão de pessoas e orientam o desempenho dos colaboradores, vinculando-os aos resultados organizacionais, bem como permitindo um diagnóstico mais rápido e preciso, o que possibilita melhor gestão e otimização dos recursos. Um planejamento adequado quanto à contratação e atração de talentos deve estar alinhado com as necessidades do negócio e a estratégia da organização, avaliando as competências necessárias e verificando se efetivamente a organização conta com as pessoas certas nas posições adequadas. As organizações cada vez mais precisam monitorar continuamente os indicadores de sua mão de obra qualificada para assegurar o alinhamento com sua estratégia de crescimento. Atualmente, as organizações que apresentam vantagem competitiva sustentada a têm devido à forma como administram a sua força de trabalho. O mercado conta hoje com ferramentas tecnológicas que possibilitam ao RH um planejamento adequado de sua força de trabalho, avaliando o número de postos de trabalho que se encontram vagos, o número de indivíduos com habilidades específicas e a rotatividade de funcionários. Nesse sentido, as empresas que conseguirem contar com os melhores talentos poderão alcançar vantagem competitiva sustentável, visto que as competências individuais dos empregados, quando alinhadas ao negócio, propiciam o alcance dos resultados organizacionais. Energy View | Centro de Energia e Recursos Naturais EY No que tange à gestão de talentos, ou seja, dos profissionais-chave para uma organização, há uma preocupação crescente com aspectos como o ambiente organizacional, a ação da liderança e o papel das empresas na qualidade de vida, além de conteúdos como carreira, remuneração, benefícios e desenvolvimento. Nesse cenário, embora os trabalhadores ainda precisem das organizações para trabalhar, observa-se uma alta rotatividade e mobilidade dos profissionais. Uma consequência desse novo relacionamento é que a fidelidade não pode mais ser obtida por meio do pacote de compensação oferecido. Ou seja, o dinheiro talvez não seja motivo suficiente para que as pessoas fiquem numa organização. Por outro lado, a construção de relacionamentos, lealdade, um tipo especial de trabalho ou o fato de se sentir confortável com a cultura da organização podem ser suficientes para manter o funcionário. As empresas precisam compreender que passarão a depender cada vez mais do grau de envolvimento e comprometimento das pessoas com seus objetivos de negócios e, assim, deverão rever suas políticas de recursos humanos, indo ao encontro das expectativas e necessidades dos trabalhadores. Além da remuneração e segurança no emprego, devem criar condições e ambiente de trabalho que propiciem crescimento pessoal e profissional, permitindo maior autonomia e liberdade aos seus profissionais. Diante desse ambiente de constantes mudanças, é necessário que a área de Gestão de Pessoas tenha um forte alinhamento com as estratégias corporativas e com a evolução dos negócios. O RH deverá atuar com extrema dedicação a fim de assegurar o capital humano necessário às organizações. Deverá elevar o nível das lideranças, compartilhar ideias e informações por toda a organização e permitir que isso aconteça de forma rápida. Antônio Gil Franco Gerente sênior de Impostos [email protected] Daniela Brites Gerente sênior de Impostos [email protected] 19 20 Energy View | Centro de Energia e Recursos Naturais EY Ambiente de negócios 1. Infraestrutura e gargalos logísticos O pré-sal se confunde com a oportunidade concreta para mudar a realidade do mercado de petróleo e gás natural no Brasil e tornar o combustível um fator de competitividade do País, tendo por base a oferta da produção descoberta ao mercado. No entanto, os desafios são enormes para a transformação dessa oportunidade em potencial e a concretização desse potencial em resultados práticos por meio de uma coordenação bem estruturada e executada entre todos os agentes envolvidos. Sabe-se que a realidade da indústria brasileira de petróleo é de aumento dos investimentos feitos pelas parcerias entre empresas privadas e a Petrobras, gerando maior capacidade produtiva para o setor. Perspectiva de investimentos em infraestrutura período 2013-2017 Energia elétrica R$ 200,7 bi Petróleo e gás (*) R$ 521,5 bi R$ 268,2 bi Transporte/logística Telecomunicações R$ 170,5 bi Saneamento básico R$ 65,1 bi Total R$ 1.226,0 bi (*) E&P, Abastecimento, Gás e Energia Fonte: Abdib (Associação Brasileira de Infraestrutura e Indústria de Base) A figura demonstra o peso dos investimentos de infraestrutura destinados à indústria de petróleo e gás e da dependência de outro grande aporte para que se possam viabilizar soluções adequadas para os desafios logísticos e de transportes, possibilitando o desenvolvimento econômico do Brasil e maior competitividade de produção no contexto internacional. É fato que o crescimento da produção e do consumo de combustíveis requer um esquema logístico considerável, o que se torna preocupante, principalmente se considerarmos que a infraestrutura logística brasileira possui sérios gargalos. Percebe-se que a indústria brasileira de petróleo, com respeito à logística, está diante de um grande desafio: expansão da infraestrutura e eliminação dos gargalos existentes. Provavelmente, tal decisão não partirá unicamente de agentes privados, mas de uma decisão conjunta com a Petrobras e o governo. Os gargalos de infraestrutura – evidenciados principalmente pela problemática no escoamento da produção – revelam a importância que a operacionalização da logística exerce sobre a indústria de petróleo. Energy View | Centro de Energia e Recursos Naturais EY De forma a ilustrar os gargalos de escoamento, podemos tomar como base a realidade nacional, em que parcela expressiva das projeções de crescimento depende diretamente da utilização do modal rodoviário – uma solução que não atende aos interesses econômicos da indústria nem aos interesses ambientais da sociedade. Hoje, o transporte rodoviário concentra aproximadamente 90% das cargas de etanol nas Regiões Centro-Oeste e Sudeste. Se pensarmos nas extrapolações diante das expectativas de crescimento que o País vem apresentando, chegaríamos a 2020 com transtornos significativos nas principais vias de escoamento. Tal temática faz florescer inúmeras questões relacionadas a uma melhor utilização de diferentes modais, como os sistemas de dutos, ferrovias e hidrovias, ainda hoje pouco explorados no Brasil. Embora o modal dutoviário possua as menores tarifas de transporte, além de ser considerado um dos mais seguros, ainda é insuficiente no Brasil. Existem poucos dutos em operação, sendo que a maior extensão está concentrada nas Regiões Sul e Sudeste. Soma-se a isso a problemática relacionada à tancagem, cuja disponibilidade atual é insuficiente para a demanda que se projeta para os próximos anos. Outro fator de grande relevância para a indústria de petróleo e gás está relacionado aos resíduos, que demandam uma atenção especial por serem altamente poluentes. A Política Nacional de Resíduos Sólidos, assinada pelo governo recentemente, exigirá da indústria responsabilidades ainda maiores, acarretando custos adicionais e novos desafios regulatórios. Entre esses desafios destaca-se a logística de transporte desse resíduo aos centros de tratamento, muitas vezes distantes da área de produção. A dificuldade para operar o transporte de pessoas, materiais e equipamentos, a necessidade de expansão da utilização dos diferentes modais e a logística reversa de resíduos são apenas alguns desafios a serem enfrentados, por essa indústria, com soluções inovadoras de logística. A montagem da infraestrutura logística de petróleo no downstream brasileiro obedece ao modelo utilizado na formação da indústria nacional como um todo. Ou seja, a indústria brasileira de petróleo segue o mesmo modelo de industrialização tardia adotado no desenvolvimento dos países da América Latina, e que se caracterizou pela forte presença do Estado na formação do parque industrial por meio da criação de estatais. Assim, diferentemente dos Estados Unidos, onde a montagem da indústria de petróleo – incluindo sua infraestrutura logística – foi liderada pela iniciativa privada, no Brasil essa responsabilidade foi atribuída ao Estado, colocando-se o investimento público como elemento central. Outros fatores também contribuíram para essa realidade existente na indústria brasileira de petróleo, entre os quais destaca-se o fato de o Brasil não ter descoberto grandes reservas até a década de 1970. Assim, percebe-se que a montagem inicial da infraestrutura logística da indústria 21 brasileira de petróleo não evoluiu conforme as suas necessidades, mas sim em conjunto com a implementação da infraestrutura do Brasil como um todo. Historicamente, o desenho logístico brasileiro foi montado em função do refino do petróleo importado principalmente por via marítima, fazendo com que a ponta da cadeia logística estivesse posicionada primordialmente no litoral. O processo logístico no downstream inicia-se em cada uma das refinarias existentes no País. Das refinarias, os produtos são transferidos e armazenados nas bases de distribuição primárias, de onde seguem para bases de distribuição secundárias ou para clientes finais como postos de abastecimento, grandes consumidores e atacadistas. Com isso, a localização de uma refinaria implica um processo logístico extremamente complexo, que envolve bases de abastecimento, sistemas de transporte e planejamento de dimensionamento de rede. As conexões das refinarias ou dos terminais portuários brasileiros até os consumidores finais são influenciadas pelas dimensões do País, e sua cadeia logística é definida a partir da área de influência com o mercado consumidor. Esse desenho logístico complexo apresenta oportunidades significativas de análises de localização e otimizações dos custos de transporte, tantona distribuição de derivados como no abastecimento das refinarias. Uma empreitada como a da exploração da camada pré-sal – com a participação de mais de 60 companhias de petróleo (entre brasileiras e estrangeiras, além da própria Petrobras) e a perspectiva de duplicação da atual produção nacional de petróleo e gás em poucos anos – exige investimentos em ampliação de portos e aeroportos, nos setores naval, hoteleiro e imobiliário, e em todo tipo de atividade de apoio offshore marítimo. No caso da estrutura portuária, a sua ampliação depende também de investimentos na malha rodoviária e ferroviária e na desburocratização e agilidade das operações. Outros segmentos – como o de refino e comercialização de combustíveis – também vão exigir grandes aportes de recursos em modernização e construção de novas refinarias, rodovias, ferrovias e dutos. A ampliação do parque de refino nacional, para a qual a Petrobras reserva investimentos substanciais para os próximos anos, é fundamental para agregar valor à indústria petrolífera, já que se trata da etapa de processamento da commodity. Hoje o Brasil conta com 13 refinarias, das quais 11 são da Petrobras, sendo que quase todas foram construídas há mais de 40 anos e projetadas inicialmente para processar petróleo leve, importado principalmente dos países árabes. São os aportes nesse setor que vão permitir ao País oferecer produtos com maior valor agregado, como diesel e gasolina com menos enxofre. As necessidades de investimento em infraestrutura no Brasil são mais do que urgentes. Os baixos aportes nas décadas passadas, associados às necessidades nos próximos anos, remontam a um quadro em que 22 Energy View | Centro de Energia e Recursos Naturais EY as perspectivas de um crescimento econômico sustentável na indústria do petróleo, etanol e gás esbarram nos limites impostos pela infraestrutura nacional. Em suma, o Brasil precisaria estruturar melhor sua matriz completa de transportes, destinando maiores investimentos para portos e ferrovias. Só assim conseguirá reduzir custos logísticos da ordem de 11,5% do PIB – índice superior aos 8,5% dos Estados Unidos. Marcos Nicolas Diretor executivo de Strategic Growth Markets [email protected] Existe um oceano de chances para concessionários e fornecedores antes que as multas cheguem ou que sejam repassadas, e antes que as “desconformidades” apareçam. E essas oportunidades exigem preparo para o cumprimento de conteúdo local. O segredo está centrado em bons controles, qualitativa e quantitativamente, tanto dos bens e serviços que adquirem quanto do percentual total dos bens ou serviços que utilizam ou negociam. Não é só a certificação que garante os percentuais, até porque os certificados de conteúdo local podem ser cancelados5. É preciso criar sistemas e controles que possam assegurar todo o trâmite de insumos/bens desde a purchase order até o recebimento dos respectivos certificados. E no meio do processo de aquisição devem ser avaliadas outras etapas que fazem parte do fluxo desses bens/insumos, tais como: os custos, os tributos, o pagamento etc. O conceito real de conteúdo local é o fomento à aquisição de bens e serviços no Brasil com vistas a ampliar a capacidade de fornecimento brasileira, gerando, consequentemente, emprego, renda e inovação por parte do empresariado local. Existem muitos desafios para o governo, que precisa estabelecer uma política industrial que contemple incentivos fiscais, redução de carga tributária, investimentos em infraestrutura e em melhores condições dos modais de transporte etc. Como também há desafios para as empresas, que precisam driblar o custo Brasil e estruturar os negócios de forma que a produção de bens e serviços seja adequada em escala, considerando prazos, preços, qualidade e tecnologia para alcançarem a competitividade. O processo de controle de conteúdo local se dá com um conjunto de elementos desde a pesquisa de mercado, o serviço de procurement e aquisição, o recebimento do bem/serviço e a verificação e controle dos percentuais e certificados. Em relação aos concessionários de E&P, é fundamental efetuar o estudo de sensibilidade na realização do conteúdo local, planejando as despesas Opex e Capex conjugadas com os percentuais prometidos de conteúdo local, em comparação com regulamentos, contratos de concessão, tributos, contratos com fornecedores e procedimentos da ANP, identificando as áreas cinzentas e possibilidades de exoneração6 (waiver) do conteúdo local. Em muitos casos, além dos sistemas e controles, verifica-se que é preciso montar guidelines com procedimentos para cumprimento de conteúdo local, cálculos de penalidades, estratégias e planos de recomendações ou de mitigações, bem como guias de procedimentos para pedidos e acompanhamento de waiver. Há uma série de questões que inibem o crescimento das empresas locais, tais como o câmbio, a atração de investimentos, o custo e a dificuldade de financiamentos, a necessidade de progressão tecnológica, a falta de qualificação profissional da mão de obra, a ausência de parcerias internacionais, a forte concorrência externa e interna e, entre outras, a adequação da metodologia de conteúdo local aos bens e serviços produzidos. Nas rodadas de licitação da ANP, os concessionários, ao oferecerem elevados índices de conteúdo local, podem imaginar se tratar de procedimento apropriado, pois, nesses casos, a eventual multa representa um bônus de assinatura postergado (back end bonus). Mas nem sempre ocorre essa vantagem de fluxo de caixa e, dependendo da rodada, as multas chegavam a 200%, aumentando em demasia os custos de aquisição dos blocos. O exercício da atividade econômica não é fácil, nem para os fornecedores, nem para os concessionários de E&P (exploração e produção). Existe um grande vazio, em especial na produção de bens de capital, para o offshore. São navios, plataformas e muitas máquinas e equipamentos que poderiam ser produzidos no Brasil e não o são. Isso se traduz em oportunidades. A título de exemplo, a Onip fez um estudo e preparou uma lista de mil itens de navipeças e FPSOs, publicados pela Editora Brasil Energia4, que podem ser fabricados no País e gerar altos índices de conteúdo local. Como a ANP não exerce qualquer controle sobre os fornecedores e considerando que os direitos e obrigações dos contratos de concessão são entre ANP e concessionário, os concessionários (ou a maioria deles) passaram a exigir e a repassar aos fornecedores as mesmas multas aplicadas pela ANP. Esse repasse significa redução de receitas e, em alguns casos extremos, significa prejuízo na venda de produtos ou na prestação de serviços. Daí a importância de controlar bem o conteúdo local e a oportunidade de rever os processos e procedimentos internos. Na verdade, para assegurar o cumprimento de conteúdo local é preciso uma equipe multidisciplinar. Não basta fazer pesquisas de mercado e conhecer a cadeia de fornecedores ou fazer aquisições e controlar estoques. Como também não é suficiente conhecer os regulamentos, cartilhas e resoluções da ANP. É preciso que todos esses aspectos sejam conhecidos, reunidos e controlados para minimizar os impactos pelo eventual não 2. Conteúdo local O comportamento comum dos empresários é reativo sempre que não conseguem alcançar os percentuais contratuais de conteúdo local. A ANP está avaliando contratos da 5ª e da 6ª Rodada, e a agência já encontrou cerca de 70 contratos em desconformidade com o conteúdo local (dos concessionários), seja no percentual global, seja em itens ou subitens individuais. Energy View | Centro de Energia e Recursos Naturais EY cumprimento de conteúdo local e/ou definir percentuais mais confiáveis. Em síntese, o cumprimento dos percentuais de conteúdo local, pelos concessionários ou fornecedores de E&P, é desafiador. Todavia, estabelecer bons processos e procedimentos pode gerar uma oportunidade, uma vantagem competitiva que com certeza configurará um diferencial nas concorrências. 4 Disponível em: http://brasilenergia.editorabrasilenergia.com/news/oleo-e-gas/ construcao-naval-e-offshore/2012/05/os-1000-itens-de-navipecas-e-fpsosnacionalizaveis-448672.html. Acesso em 28/02/2014. 5 Conforme artigo 50 e seguintes da Resolução ANP nº 19/2013. 6 A exoneração (waiver) de conteúdo local, a princípio, só pode ser requerida pelo concessionário, que só pode alegar: (i) prazo de entrega excessivo; (ii) preço excessivo em relação ao mercado internacional; (iii) nova tecnologia; e (iv) inexistência de fornecedor brasileiro para o bem/serviço comprado/ contratado. Fornecedores só podem pedir waiver se esse tipo de cláusula constar nos contratos com o concessionário. Luiz Cezar P. Quintans Autor do Glossário de Conteúdo Local – Petróleo e Gás, da EY 3. Política e gestão de investimento social privado A atividade produtiva do setor de O&G tem uma influência considerável na vida das diferentes comunidades que direta ou indiretamente interagem com a operação. Nossa experiência tem demonstrado que, apesar do grande interesse das empresas em contribuir para a evolução dos temas sociais por meio da atribuição de recursos a iniciativas de Responsabilidade Social Empresarial (RSE), muitos desses investimentos acabam se mostrando um risco para a própria empresa e/ou findam por deixar sequelas nas populações que os recebem, criando, por exemplo, uma cultura de dependência por esses recursos. Além disso, os projetos de âmbito social desenvolvidos tendem a crescer e se tornar mais complexos, demandando mais recursos financeiros e de gestão. Por outro lado, desinvestir pode representar um impacto negativo na imagem da empresa perante a sociedade. Esse impasse seria evitado se houvesse processos e critérios definidos para o desenvolvimento e atribuição de recursos em iniciativas de responsabilidade social como parte de uma política e um plano social privado amplo focado no desenvolvimento da região e no respeito a suas necessidades locais. Nesse contexto, temos acompanhado uma série de manifestações populares que indicam que a sociedade brasileira está cada vez mais atuante nas reivindicações de suas demandas e necessidades. Essa nova realidade vai exigir que as empresas exercitem novas formas de se relacionar com as comunidades que têm influência no seu negócio. É importante perceber que isso vai bem além 23 das estratégias clássicas de comunicação, exigindo uma maior interação, engajamento e envolvimento dos atores locais, inclusive nos processos de decisão sobre investimentos e recursos disponibilizados. Outro ponto é que, dada a gama de investimentos realizados, os municípios acabam por receber projetos de diferentes atores da cadeia produtiva, muitos dos quais com objetivos similares ou complementares. Nesse sentido, acreditamos que, via colaboração dos atores da mesma cadeia, existe um potencial para a integração e racionalização desses investimentos, de forma a disponibilizá-los mais efetivamente às necessidades locais. Para que isso seja possível, é necessário criar uma governança que leve em conta a integração e a transparência das diferentes iniciativas. Isso pode se dar, por exemplo, no formato de uma plataforma de atores dentro de um escopo local por tema de atuação. Verificamos também que essa interação pode ser mais ou menos sustentável de acordo com os processos de gestão colocados em prática, como, por exemplo, a forma como os resultados dos investimentos em projetos de RSE são medidos e reportados pela empresa. Em geral, é difícil afirmar até que ponto os investimentos realizados efetivamente têm impacto positivo no desenvolvimento e na vida das pessoas e comunidades envolvidas. Da mesma maneira, é difícil justificar internamente para as lideranças corporativas como esses investimentos apoiam a estratégia da empresa para a região. Acreditamos que o sistema de reporting e acompanhamento de indicadores de resultados sobre as iniciativas deve ser concebido ou adaptado para garantir que os recursos disponibilizados para projetos de responsabilidade social façam sentido tanto para quem os viabiliza quanto para quem se beneficia deles. Isso deve estar sob a mesma lógica de eficiência operacional, fundamento básico da boa gestão empresarial. Podemos concluir que é comum identificarmos a ausência de uma estrutura sistemática e padronizada para as iniciativas de investimento social privado, o que implica improdutividade, falta de visibilidade de seus resultados e o fato de que as comunidades abordadas não percebem a abrangência de seus benefícios. Entendemos então que, para a gestão da responsabilidade social ser bem-sucedida, ela deve estar alinhada com a estratégia de sustentabilidade da empresa, ter processos transparentes, claros e padronizados, e promover o engajamento e aproximação com o público beneficiado. Mario Lima Diretor executivo de Consultoria [email protected] Rafaella Vianna Gerente de Consultoria [email protected] 24 Energy View | Centro de Energia e Recursos Naturais EY 4. Passivos ambientais e contabilidade Apesar de não ser prática comum, existem regras para que as informações relevantes de caráter ambiental sejam divulgadas nos mesmos moldes das demonstrações contábeis. Gastos com despoluição de áreas contaminadas, multas, investimentos para cumprimento da legislação ambiental ou cumprimento de condicionantes de licença ambiental, voluntários ou impostos pelos órgãos competentes, podem afetar os resultados das demonstrações financeiras de uma empresa. Quando essas informações não são consideradas, isso pode dar a investidores uma visão equivocada da saúde financeira da organização. Alguns casos são apontados na tentativa de demonstrar que os valores relacionados a passivos ambientais podem ser significativos e que há orientação normativa para que os auditores considerem a inclusão dessas informações nas demonstrações financeiras. O provisionamento de recursos para atender às necessidades ambientais confere maior confiabilidade às atividades da organização. É esperado que uma organização tenha seus riscos ambientais conhecidos, as oportunidades identificadas, os passivos mensurados e a adequação controlada. O não atendimento a esses requisitos pode comprometer a reputação de uma organização, promover o aumento de custos e comprometer seu crescimento. O que revelam as normas de contabilidade? A IAS 37 determina a contabilização e a divulgação de todas as provisões, passivos e ativos contingentes. As provisões são definidas pela norma como passivos de vencimento ou valor incerto. Uma provisão deve ser reconhecida, entre outros casos, quando a entidade tiver uma obrigação atual como consequência de um evento passado – sendo provável um desembolso de recursos para liquidar a obrigação – e puder ser feita uma estimativa confiável sobre o montante da obrigação. A definição de passivo contingente é assim dada: • Uma obrigação possível que surge de eventos passados e cuja existência será confirmada somente pela ocorrência ou não de um ou mais eventos futuros incertos que não estejam totalmente sob controle da entidade; •Uma obrigação atual que surge de eventos passados, mas que não é reconhecida porque é improvável que uma saída de recursos contendo benefícios econômicos seja exigida para liquidar a obrigação, ou o valor da obrigação não pode ser mensurado de maneira suficientemente confiável. Segundo a norma, a entidade não deve reconhecer um passivo contingente, mas divulgar esse passivo, salvo se for remota a possibilidade de saída de recursos englobando benefícios econômicos. Comparemos agora com a definição do Ibracon de passivo ambiental, segundo a NPA 11 – Balanço e Ecologia: “O passivo ambiental é toda agressão que se praticou ou pratica contra o meio ambiente e consiste no valor dos investimentos necessários para reabilitá-lo, bem como multas e indenizações em potencial”. Portanto, analisando-se as duas normas, concluímos que na verdade um passivo ambiental pode ser classificado como uma “provisão”, caso seja algo que se deva fazer em função da lei, ou como “passivo contingente”, caso a entidade tenha que recuperar alguma degradação ambiental. Diz a NPA 11 que as empresas poluidoras que não reconhecerem, atualmente e no futuro, os encargos potenciais do passivo ambiental, na realidade estão apurando custos e lucros irreais. Hendriksen (1999) considera que, se existir um valor provável para uma exigibilidade, mesmo que derivante da aplicação de probabilidade aos eventos (provisão), ele deveria ser estimado e registrado. Entretanto, se a obrigação tiver alta probabilidade de ser igual a zero, deveria ser classificada como contingencial e evidenciada apenas em nota explicativa7. Alguns casos no Brasil Uma empresa do setor de alimentos, segundo Ribeiro e Lisboa (2000), adquiriu em 1998 não só outra empresa como um passivo ambiental avaliado em cerca de US$ 2 milhões, provocados pela emissão irregular de resíduos nos esgotos da cidade de Araçatuba, no interior do Estado de São Paulo. Na época, estava sendo negociada com a prefeitura local a transferência de responsabilidade pelo tratamento do esgoto, obviamente mediante pagamento. Outro exemplo citado pelos autores é o de uma empresa que comprou uma fábrica e assumiu um problema de emissão de material particulado (poeira) durante a sua produção. O custo estimado para o tratamento dos efeitos de tal emissão foi de US$ 500 mil8. Um caso clássico é o de uma empresa química em Cubatão/SP. Após a descoberta da contaminação e de riscos à saúde dos trabalhadores, a empresa decidiu não mais retomar a produção naquela unidade, que teve as atividades suspensas por ordem judicial a partir de junho de 1993. A fábrica foi desmontada, e os resíduos químicos ali existentes, removidos. Na época (1993), a medida teve caráter preventivo, para apurar suspeitas de que haveria risco à saúde dos trabalhadores sujeitos à exposição de agentes químicos. A empresa não recorreu da interdição com o objetivo, segundo sua direção ‘‘de esclarecer cabalmente a inexistência desse risco para os empregados e solucionar definitivamente o passivo ambiental’’. Fala-se em um passivo de cerca de R$ 80 milhões, sendo a unidade industrial avaliada em R$ 20 milhões. Outras figuras normativas de divulgação de dados ambientais O CFC, por intermédio da Resolução nº 1.003/04, de 19 de agosto de 2004, aprovou a Norma Brasileira de Contabilidade Técnica NBC T 15 – Informações de Natureza Social e Ambiental. Essa resolução entrou em vigor em 1º de janeiro de 2006, sendo recomendada a sua adoção antecipada. Energy View | Centro de Energia e Recursos Naturais EY A Securities Exchange Commission (SEC) introduziu normas específicas sobre a revelação de informação financeira ambiental nas contas anuais das empresas. A revelação de informação falsa ou enganosa, ou a falta de revelação de informação material requerida pela SEC implicam responsabilidade civil para as empresas e penas para os administradores. Mais tarde, em junho de 1993, a SEC também emitiu uma norma – Staff Accounting Bulletin (SAB) nº 92 – que se pronunciava acerca da contabilização de provisões ambientais com o propósito de melhorar as informações do efeito de Superfund, que era uma legislação específica que visava recuperar os grandes lixões de resíduos sólidos que havia e ainda há espalhados nos EUA. Essa norma regula aspectos como a obrigação de informar sobre o reconhecimento e a valorização de previsões ambientais, com o propósito de que os usuários da informação tenham opinião de seu provável efeito sobre a situação financeira da empresa. •A SEC, como organismo encarregado de velar pela transparência dos mercados de valores, tem exercido um papel muito ativo na exigência desse tipo de informação, com inegável repercussão nas normas internacionais. • FASB – Financial Accounting Standards Board. Enquanto a SEC tem estado mais interessada na publicação da informação ambiental, o FASB tem emitido alguns pronunciamentos que versam sobre o reconhecimento e o tratamento dos aspectos financeiros do meio ambiente. Os FASB nº 5 e nº 143 tratam das normas contábeis norte-americanas sobre questões ambientais, e os pronunciamentos da Emerging Issues Task Force (EITF) do FASB abordam os aspectos ambientais com maior profundidade. São quatro os pronunciamentos, de acordo com a AECA (2003): • A opinião 89-13, que versa sobre o tratamento contábil dos custos e a eliminação de asbesto (mineral similar ao amianto) de diferentes instalações; • A 90-8, que trata da capitalização dos custos do tratamento da contaminação ambiental; • A opinião 93-5, que se refere à contabilização de provisões ambientais; • A opinião 95-23, que se ocupa do tratamento contábil do custo de restauração de solos contaminados. As primeiras opiniões do EITF do FASB desenvolveram a ideia de que os custos ambientais incorridos depois da aquisição ou construção do ativo podem ser capitalizados, sempre que suporem uma diminuição da contaminação futura. 7 Hendriksen. E.; Breda, M. 1999. 8 Ribeiro, M. de S.; Lisboa, L. P, 2000. Leonardo Dutra Gerente sênior de Consultoria [email protected] 25 26 Energy View | Centro de Energia e Recursos Naturais EY Eficiência operacional 1. Cadeia de valor Pode-se afirmar que a cadeia de valor que se apresenta para o setor de petróleo e gás no Brasil já é – e ainda será nos próximos anos – uma das mais complexas no mundo a serem conceituadas, configuradas, implementadas e estabilizadas. Vários elementos a tornam imensamente complexa e desafiadora: as questões inovadoras do pré-sal; as questões de regulamentação e do modelo de concessão brasileiros; a falta de maturidade na condução de projetos de multicompetências, multiempresarial e multinacional; os desafios e pressões socioambientais em um mundo cada vez mais preocupado com os desastres ecológicos; entre outros. Colocam-se à frente dos líderes das organizações mais relevantes dessa imensa cadeia de valor uma premência e uma urgência no modelo cooperativo de gestão para que a questão da eficiência, associada aos desafios de inovação, não transforme o imenso valor das reservas em um resultado abaixo do esperado por seus participantes e por todos os stakeholders envolvidos. Esse gap entre o valor presente/potencial e o resultado futuro/real será dado pela qualidade da gestão dessa cadeia de valor muito mais do que da gestão de seus elos isoladamente. Exemplos recentes, como os recordes de colheitas com gargalos no escoamento nas safras agrícolas ou a conquista de grandes eventos, porém com grandes dificuldades nos avanços de infraestrutura, mostram com clareza o tamanho do desafio diante do País. O primeiro passo é a ampla conceituação dessa cadeia de valor dentro de uma visão end-to-end, desde a ponta da demanda até suas fontes de abastecimento, passando pelos canais de vendas e distribuição, pontos de extração e alimentação, fornecedores de equipamentos, entre outros. As estratégias de cada elo dessa cadeia devem ser muito bem delineadas para que se evitem desgastes de desalinhamento, ou seja, serão elos competitivos entre si ou mediados, geridos independentemente ou colaborativamente, compartilhando recursos ou não, com ganhos compartilhados ou não, e principalmente com uma visão comum de todos os stakeholders ou de forma separada. Essa conceituação é a base para a configuração dessa cadeia, definindo-se tamanho, localização, papel, governança, processos, tecnologias de informação etc, itens que funcionam como “plataformas” de otimização do desempenho da cadeia, plataformas essas impossíveis de serem concebidas isoladamente por cada elo da cadeia. Essa configuração também é determinante para a questão dos modelos de financiamento e tributário, que novamente apoiam a equalização entre curto, médio e longo prazo e as respectivas expectativas de retorno, cruciais em projetos dessa envergadura. Por fim, as questões de regulamentação passam a reger e serem regidas por esse modelo. Essa configuração define, Energy View | Centro de Energia e Recursos Naturais EY por exemplo, onde serão instalados os grandes ativos e pulmões de estoque e capacidades, capazes de regular e absorver variações de demanda que no mundo de hoje são cada vez mais recorrentes. Cadeias extremamente rígidas e com modelos muito competitivos entre si tendem a se autoconsumir em períodos de demanda baixa, gerando um valor negativo e um imenso risco para todos. Com essa configuração, cada empresa e cada organização têm maior clareza de sua estratégia particular e de como atuar, passando então para suas implementações, seja de ativos, sistemas, modelos de gestão, desenvolvimento de sistemas etc. Quanto melhor forem a conceituação e a configuração da cadeia, mais otimizada será sua implementação e maior será a probabilidade de geração elevada de valor para todos. As implementações aqui citadas são ciclos de investimento dentro das empresas, que, por intermédio de seus escritórios de projetos e de processos, põem em prática sua estratégia particular, mas dentro de uma visão de cadeia de valor. Essa construção permite um modelo em que, se um ganha, a maioria ganha também e vice-versa, criando uma relação de interdependência. Quanto mais forte for essa relação, maior será a confiança dentro da cadeia de valor e, por fim, desta com todos os seus stakeholders – que, no caso do petróleo e gás brasileiros, são toda a nossa sociedade. Por fim, a estabilização da cadeia de valor se dá a cada passo efetivamente implementado, de forma a garantir que ela não reverta seu desempenho ao perder os benefícios conquistados, o que poria em questão todo o investimento feito e em andamento. Nesse momento é que a gestão de riscos, de compliance e fraudes tem forte participação e relevância, evitando grandes prejuízos e riscos para a saúde física e mental. Essa estabilização também fornece dados e informações sobre os pontos a serem melhorados, criando um círculo virtuoso de eficiência operacional. Carlos Bremer Sócio de Supply Chain [email protected] 27 Lidando com condições ambientais adversas, em ambientes de alta periculosidade ou geograficamente dispersos, a logística de apoio offshore envolve desde o transporte inbound de equipamentos e materiais de fornecedores localizados onshore, a armazenagem, operações portuárias, transporte marítimo e aéreo de cargas e pessoas até as unidades offshore. É caracterizada por grande quantidade e diversidade de materiais, que incluem cargas de grande porte – por exemplo, equipamentos de ancoragem de unidades marítimas transportados em embarcações especializadas (AHTS) – e de pequeno porte, sensíveis, transportadas por helicópteros. Complexidade da logística de apoio offshore Na atividade de exploração e produção offshore, predominante no Brasil, a logística de apoio tem como missão manter um fluxo eficiente de materiais e pessoas, atendendo pontualmente às demandas das unidades marítimas. Para realizar essa missão, precisa ser capaz de coordenar e sincronizar um conjunto complexo de atividades logísticas, balanceando recursos de transporte, armazéns, portos etc. Isso se faz necessário para evitar tanto desperdícios — quando os recursos em excesso ficam ociosos – quanto situações de subcapacidade quando ocorrem falhas de atendimento que podem provocar atrasos, chegando, no limite, a perdas de produção ou paradas nas campanhas de perfuração. Em um crescendo de complexidade nessa missão já consideravelmente complexa, existem duas tendências no atual ambiente de exploração e produção brasileiro: • O aumento das distâncias entre as unidades marítimas e a costa, com a exploração do pré-sal; • A redução do espaço nas plataformas e da capacidade de armazenagem nos buffers de estoque. Essas duas tendências põem ainda mais pressão sobre os recursos de transporte marítimo e aéreo, que juntos representam cerca de 70% dos custos da logística de apoio offshore, tornando muito mais crítica e difícil a necessidade de prover resposta rápida e acurada às solicitações das unidades de exploração e produção. É nosso entendimento que existem três importantes desafios relacionados à logística de apoio offshore que precisam ser enfrentados e destravados de forma a se atingir maior eficiência e capacidade de atendimento adequado sem restringir o potencial de produção de petróleo. 2. Logística de apoio a operações offshore Desafio da infraestrutura A logística upstream de apoio à atividade offshore é responsável por uma parte substancial dos custos de exploração e produção de petróleo e pode ter um impacto direto sobre perdas de produção, com custos muito mais altos ainda quando ocorrem falhas na operação. A existência de bases portuárias de apoio offshore localizadas em pontos da costa próximos às áreas de exploração e produção é condição necessária para manter os custos de transporte (que são os mais representativos entre os custos da logística de apoio offshore) em seus valores mínimos. Essa logística é necessária em todas as fases dos empreendimentos – a exploração, o desenvolvimento e a produção –, quando diferentes tipos de materiais e cargas são necessários às atividades de campo. Também é necessário que os acessos às bases sejam desimpedidos e que haja capacidade retroportuária adequada para manter o alto nível de prontidão de carga e o consequente mínimo tempo de retenção das embarcações. 28 Energy View | Centro de Energia e Recursos Naturais EY No entanto, as principais bases atualmente em operação se encontram próximas de sua capacidade máxima e em áreas com altos níveis de congestionamento de tráfego, gerando risco alto de atrasos de embarque. Novas opções deverão ser desenvolvidas a tempo de lidar com o significativo aumento previsto de movimentação de carga devido à exploração e produção na área do pré-sal, devendo essas opções se situarem mais próximas da região entre o Rio e Santos, ao contrário da concentração atual no norte fluminense. Desafio do mercado fornecedor de serviços logísticos O mercado de prestadores de serviços logísticos dedicados à indústria de petróleo e gás, notadamente os operadores logísticos e operadores portuários (de bases offshore), é ainda iniciante, formado na sua maior parte por operadores de pequeno porte, sem grande presença de operadores internacionais mais experientes, que começam somente agora a chegar. Na situação corrente, com prestadores de serviço ainda com baixo nível de maturidade, os contratantes precisam despender muito esforço, assumindo boa parte da gestão da operação em função dos riscos de falha de atendimento. Embora o quadro comece a mudar, ações para acelerar o processo de desenvolvimento dessa indústria podem ocorrer, tais como a vinda de operadores internacionais associados às grandes international oil companies (IOCs), ou mesmo ações estruturadas de desenvolvimento de fornecedores locais. Desafio de tecnologia da informação Em um ambiente com tal diversidade de materiais, multiplicidade de players e tão exigentes requisitos de velocidade, para ser capaz de sincronizar e integrar as operações, além de reagir rápida e eficientemente aos desvios dos planos, é necessário o suporte de sistemas de informação com níveis acima dos atualmente empregados. Dentre as capacitações que deveriam ser implementadas estão a automatização do monitoramento e da análise do estoque de peças e de sua reposição, o gerenciamento otimizado do transporte (planejamento, programação, controle, seleção e agendamento de transportadores), a agilização das operações de armazenagem, incluindo os processos de recebimento, expedição, estocagem e inventário, além da capacidade de monitoramento das atividades de campo com dispositivos móveis. Embora relativamente comuns em outros ambientes, como o de bens de consumo, esses dispositivos não são ainda tão comuns na indústria de petróleo e gás. Leonardo Lacerda Sócio de Supply Chain & Operations [email protected] 3. Riscos operacionais A indústria de petróleo e gás brasileira enfrenta desafios sem precedentes. Principalmente para alcançar um crescimento sustentável em sua produção de reservas e valor em conjunto com suas outras atividades operacionais, as empresas terão de elevar seus processos de planejamento e encontrar um equilíbrio eficiente entre valor e risco. Para alcançar a tão esperada eficiência, as empresas precisarão eliminar as assimetrias informacionais entre área estratégica e a operacional. Esta última percebe os riscos primários, como atendimento ao cronograma, planejamento e execução das contratações, agressividade na avaliação dos reservatórios, novas tecnologias, entre outros; e a área estratégica vê o resultado desses riscos, como atraso do primeiro óleo, não cumprimento do ramp up e/ou declínio antes e maior do que o esperado. Porém, ambas precisam trabalhar juntas para mitigar as causas-raiz dos principais riscos do projeto. Naturalmente não se objetiva aqui que a área estratégica se ocupe de todos os riscos operacionais; grande parte deles deve ser gerida apenas nas áreas técnicas e gerenciais dos projetos mesmo, porém, os riscos operacionais que são sistêmicos, que perpassam o portfólio de uma companhia e que impactam fortemente nos resultados apresentados devem, sim, ter uma abordagem diferenciada. Alguns riscos intrínsecos da indústria Um dos principais problemas encontrados pela indústria tem sido entregar as curvas de produção prometidas nos planos de negócio, desde o primeiro óleo, passando pelo ramp up e concluindo no platô, atendendo aos requisitos regulatórios, de saúde, meio ambiente e segurança com responsabilidade social. Quais as principais causas-raiz que têm impedido as companhias de melhorarem sua realização? Entre outras, destacam-se questões como a capacidade de retratar a ocorrência de incertezas operacionais, como as geológicas, de uma forma devidamente quantificada. Isso pode ser feito por meio de probabilidade de sucesso na exploração e produção, descrita e resultante da conjugação de parâmetros referentes a condições geológicas para que aconteça a formação de uma jazida de hidrocarboneto de óleo ou gás natural, como: (i) existência de rocha geradora; (ii) existência de rocha reservatório; (iii) conexão espacial entre rochas geradoras e as rochas reservatórios; (iv) existência de trapa estrutural ou estruturação do pacote sedimentar; (v) existência de rocha selante, impermeável; e (vi) relação temporal (timing) adequada entre a geraçãomigração-estruturação que permita a formação do reservatório de hidrocarboneto. Um dos principais riscos que afetam a curva de produção projetada é o risco de reservatório. Existe uma série de incertezas associadas à determinação do volume e da Energy View | Centro de Energia e Recursos Naturais EY performance do reservatório submetido a um dado plano de explotação. O volume é caracterizado por: (i) área de acumulação; (ii) espessura do reservatório; (iii) porosidade efetiva do reservatório; (iv) saturação de óleo; e (v) fator de recuperação. As incertezas associadas à performance de reservatórios claramente dominam os riscos do projeto petrolífero como um todo: (i) geometria e espaçamento dos poços; (ii) adesão aos planos de recuperação secundária; (iii) eficiência dos métodos de elevação, entre outras. As incertezas e os riscos associados à indisponibilidade de sondas e unidades estacionárias de produção (plataformas/ FPSOs), as ineficiências na garantia de escoamento de óleo, a falta de capacidade de processamento e escoamento de gás natural associado, de tratamento e descarte de águas produzidas, entre outros, também fazem parte do grupo de itens altamente impactantes. A falta de equipes dedicadas e especializadas e a falta de maturidade na gestão de Capex Riscos que a área estratégica vê: Riscos que a área operacional vivencia: 1° Óleo / Gás em megaprojetos de alta complexidade também contribuem para o painel de riscos de um projeto. A dimensão das causas-raiz não é exposta e raramente é percebida em qualquer nível da organização. Sendo assim, dificilmente é um direcionador na agenda dos executivos. Fato é que os riscos, bem como suas causas-raiz, precisam ser geridos no dia a dia de forma prática, objetiva e efetiva, e não como mais um item da lista de verificação a ser cumprido de forma burocrática ou negado até o momento em que não seja mais possível evitar suas consequências. Heron Miguens Diretor executivo de Consultoria [email protected] Juliana Santos Gerente sênior de Riscos [email protected] Alcance do platô / pico Cumprimento do ramp up Declínio da produção Cronograma Conteúdo local 29 Novas tecnologias Construção / Cronograma das instalações Duração da construção de poços Estratégia de delimitação do reservatório Garantia de escoamento Licenças ambientais Indicadores econômicos Queima de gás Processo de compras 30 Energy View | Centro de Energia e Recursos Naturais EY Referências Links para estudos EY Acesse os links abaixo e conheça algumas de nossas publicações sobre a indústria de petróleo e gás natural. Global Oil & Gas Tax Guide http://www.ey.com/GL/en/Industries/Oil--Gas/2013-global-oil-and-gas-tax-guide Global Oil & Gas Transactions Review 2013 http://www.ey.com/GL/en/Industries/Oil---Gas/ Global-oil-and-gas-transactions-review-2013--Overview EY Global Corporate Divestment Study http://www.ey.com/GL/en/Services/Transactions/ EY-global-corporate-divestment-study-oil-andgas-watch Global Oil & Gas Reserves Study http://www.ey.com/GL/en/Industries/Oil---Gas/ Global-oil-and-gas-reserves-study Energy View | Centro de Energia e Recursos Naturais EY 31 32 Energy View | Centro de Energia e Recursos Naturais EY EY: novo Centro de Energia e Recursos Naturais © 2014 EYGM Limited. Todos os Direitos Reservados. O Centro de Energia da EY, no Rio de Janeiro, tem uma equipe especializada nos setores de Mineração, Petróleo e gás, Siderurgia, Energia limpa e Geração e transmissão de energia em todo o País. Gestão de custos e excelência operacional | Sustentabilidade | Assessoria tributária | Supply Chain & Operations | Gestão de fornecedore | Gestão de projetos de capital | Tecnologia da informação | Due diligence | Consultoria para joint ventures | Regulamentação | Auditoria e controles internos Carlos Assis | Sócio-líder de Energia da EY [email protected] ey.com.br/energia facebook | EYBrasil twitter | EY_Brasil Baixe o app EY Insights gratuitamente na Apple Store ou no Google Play e conheça nossos estudos e publicações. linkedin | ernstandyoung app | ey.com.br/eyinsights TM Rio 2016 Trabalhe conosco: ey.com.br/carreiras Ernst & Young agora é EY Auditoria | Imposto | Transações | Consultoria