☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Questão 1

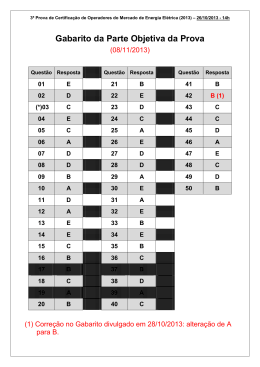

Gabarito Prova 2013 - Múltipla Escolha

Anexo

tecnico agricola - MSM Consultoria

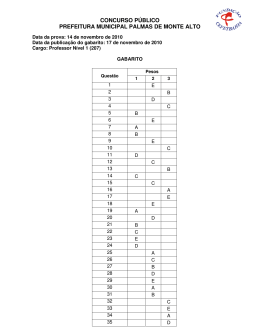

207-Professor Nivel 1

operador de maquina agricola

medico oncologista

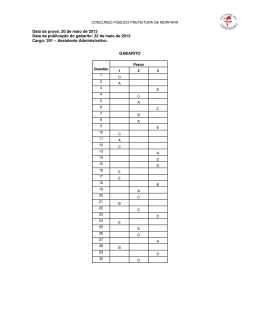

201 – Assistente Administrativo.

medico proctologista

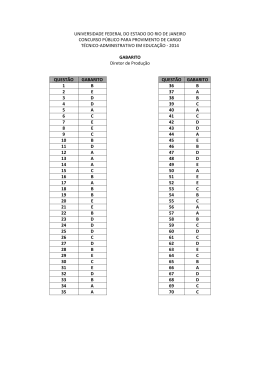

Gabarito