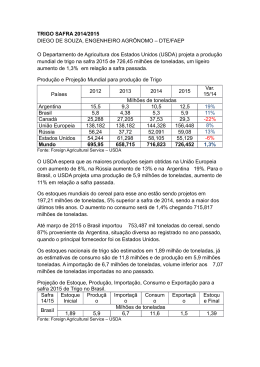

MUNDO: MAIOR PRODUÇÃO E MENOR CONSUMO DE GRÃOS LEVA À QUEDA NOS PREÇOS NO MERCADO MUNDIAL De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a produção mundial por eles denominadas como “Coarse Grains” (Soja, milho, sorgo e o trigo), que são basicamente grãos que formam o conjunto do que pode ser utilizado na alimentação animal, na safra 2014/15, a produção está sendo de 1,29 bilhão de toneladas, quantidade acima dos 1,8 bilhão de toneladas produzidas na temporada 2013/14. Porém, com um consumo que recua para 1,27 bilhão de toneladas nesta safra, menor que os 1,35 bilhão da safra passada, os estoques finais destes grãos aumentam para mais de 27 milhões de toneladas, somente nessa última safra, concentrando em estoque, 229,9 milhões de toneladas. O milho, que é destes, o principal grão utilizado para a alimentação animal, deve atingir agora em 2014/15 uma produção de mais de 1 bilhão de toneladas, maior que os 990,6 milhões obtidos na safra passada. Para este grão, também, a oferta continua folgada, haja vista que apesar da demanda mundial aumentar de 953,1 em 2013/14 para 982 milhões de toneladas em 2014/15, os estoques finais deste devem ser de 193,9 milhões de toneladas, 11,45% acima dos estoques finais de um ano atrás. No caso da soja, a folga no abastecimento também é visível. Com uma produção de 318 milhões de toneladas em 2014/15, contra menos de 283 milhões de toneladas em 2013/15, mesmo com um consumo um pouco maior, está permitindo a formação de um estoque final para esta temporada de 81,68 milhões de toneladas, bem superior aos 61 milhões de toneladas de um ano atrás. Portanto, boa produção e consumo que não aumentam tanto e que levam a aumento nos estoques finais produzem declínio nos preços internacionais destas commodities. Em Chicago, principal Bolsa formadora de preços de soja e milho no mundo, a oleaginosa é negociada hoje a US$ 272,65/t, aproximadamente 10% inferior à cotação de um ano atrás. Parecida é a situação do milho, negociado atualmente naquela Bolsa a US$ 165,25/t, perto de 8% abaixo do nível de um ano atrás. Os fatores que levam à situação acima são bem conhecidos para os que acompanham as notícias acerca da economia mundial, sobretudo neste ano e nos últimos meses. Duas delas devem ser destacadas. Recentemente a Associação Internacional de Automobilismo (FIA) cancelou a corrida de Fórmula 1 da Alemanha (GP da Alemanha), em Nurburgring. O motivo foi a falta de patrocínio, decorrente da crise econômica da zona do Euro. Outra notícia que se deve estar atento refere-se à crise econômica na Grécia (também na Zona do Euro) que coloca em evidência a crise e a redução do crescimento econômico mundial que, neste último caso, atinge também a Ásia, em especial o Japão e a China. Ou seja, vive-se atualmente um período de crescimento da oferta de commodities sem o correspondente aumento da demanda em decorrência da crise econômica mundial. De acordo com o USDA, que em maio lançou seu relatório de estimativa de oferta e demanda de grãos para 2015/16, a situação de boa oferta destes produtos deve continuar. Assim, ou há problemas pontuais na produção de alguma commodity, ou há um surto inesperado de crescimento econômico (quase impossível dado o cenário atual), caso contrário, os preços internacionais tentem a permanecer como estão, ou até baixar de agora até o final do ano, em todo o mundo. Para os produtores brasileiros isto é uma verdade inescrutável, pois não há como esperar do Governo grandes intervenções no mercado. Assim, os preços devem continuar no mercado interno abaixo dos níveis de 2014. A única sorte dos produtores brasileiros ainda foi o aumento do dólar, que aumentou quase 40% desde junho do ano passado até o presente. Se isto vai significar aumento de custos, principalmente de adubos e pesticidas para 2015/16, ao menos serviu para segurar um pouco o recuo nos preços dos produtos agrícolas que vende. Este ano de 2015, portanto, deve ser um ano de preços menores, principalmente confirmadas as previsões de novos aumentos na produção para 2015/16. Outro fator, entretanto, também leva a esta constatação. No mercado interno, não há como esconder as difíceis condições para uma demanda mais efetiva derivada da crise da economia brasileira, vista todos os dias nas manchetes de jornais, com notícias de fechamento de fábricas, queda na atividade industrial e demissões em massa. Em maio, de acordo com o IBGE, o índice de desemprego atingiu os 8,81% da PEA, menor nível dos últimos 10 anos para aquele mês. Novamente agora em 2015, resta ao agricultor “torcer pela desgraça dos americanos no plantio/colheita de sua safra ainda neste ano e, depois, torcer pela desgraça de agricultores ou na Argentina” (competidora com o Brasil na oferta de grãos, carnes e lácteos ao mercado mundial) ou mesmo no Brasil a partir do início do plantio da safra 2015/16, em setembro. Os preços do milho no mercado interno, em especial na Região Sul, apresentavam-se neste ano, inferiores aos do ano passado até meados de julho, como demonstra o quadro abaixo. Uma conjunção de expectativa de safra maior e consumo que não aumentava na mesma proporção constituíam-se nos principais fatores para este comportamento. Entretanto, no momento, três fatores passam a alterar as cotações a partir do final de junho. Primeiro a expectativa de o país exportar neste ano, algo em torno de 27 milhões de toneladas, contra apenas 17 milhões em 2014, somado ao aumento do dólar que dão sustentação à exportação. Da mesma forma, no mercado interno, o nível de alojamento e abate de frangos está num ritmo acelerado para atender ao mercado externo, o que aquece no momento a demanda. Finalmente, a principal safra brasileira do produto já é aquela oriunda da segunda safra (mais propensa a problemas climáticos, pois plantada no inverno) e ainda não foi colhida. Assim, problemas climáticos ainda localizados (principalmente no Paraná) trazem especulações e o aumento momentâneo nos preços do produto. PR SC RS Fonte: Seab/Deral, Icepa/SC e Emater/RS. Elaboração: Deser. A partir de agora, da conjunção destes três fatores, se dará nova tendência. No curto prazo, a tendência de alta deve ser arrefecida pela entrada no mercado de novos volumes oriundos do restante da colheita da segunda safra. Outro cenário será possível, somente com a continuidade e ou intensificação de problemas climáticos. Para o restante do ano, os preços vão depender das exportações e do plantio da safra 2015/16. O USDA estima um aumento na produção brasileira na próxima safra, mas também um aumento das exportações para aquele período. Da mesma forma, a expectativa é de que a carne exportada a partir do Brasil, principalmente frango, atinja outros mercados, o que puxaria os preços ainda mais neste ano. Portanto, no momento há que negociar o que é necessário para pagar as contas e pode valer a pena segurar volumes adicionais para lucrar com futuros aumentos. As cotações das carnes (aves e suínos) na Região Sul do Brasil em 2015 apresentam comportamento diferenciados. Como se pode observar no quadro abaixo, atualmente o produtor em Santa Catarina recebe R$ 3,25/kg do suíno vivo raça, praticamente o mesmo valor de um ano atrás. Já os produtores de frango recebem R$ 2,10 kg, valor acima do R$ 1,90/kg de um ano atrás. No caso da carne suína, devem ser produzidas no Brasil neste ano, 3,48 milhões de toneladas, praticamente o mesmo volume obtido em 2014. As exportações devem, de acordo com a Conab (Companhia Nacional do Abastecimento), aumentar para 515 mil toneladas, quase 3% superior ao vendido ao exterior no ano passado. Com isto, a disponibilidade interna do produto aumenta também quase 3%. Entre janeiro e maio deste ano, entretanto, as exportações de carne suína foram de apenas 176 mil toneladas, abaixo das 190 mil toneladas exportadas no ano passado. Como em junho último, os números foram praticamente iguais ao exportado em junho de 2014, e dada a crise econômica, os preços desta carne, neste ano, não evoluíram significativamente aos agricultores. Ao que indica o mercado, uma recuperação nos preços está atrelada a um melhor desempenho do mercado externo, ainda incerto. No caso da carne de frango, o cenário é um pouco diferente. Embora a produção brasileira aumente de 12,87 para 13,13 milhões de toneladas do ano passado para este, as exportações aumentam menos, ficando ao redor das mesmas 4 milhões de toneladas vendidas ao mercado externo no ano passado. Entretanto, nos últimos meses o volume de alojamento e de abates de frango com vistas ao mercado externo estão surpreendendo os próprios exportadores. Segundo o IBGE, somente no primeiro trimestre do ano, o volume total de pintainhos alojados atingiu 1,3 bilhão de cabeças, 2,1% acima do número alojado em igual período do ano passado. Com isso, somente em junho, as exportações do produto bateram as 395 mil toneladas, 30% acima do exportado em junho de 2014. Se isto se confirmar, ou seja, o aquecimento das exportações, a ABPA (Associação Brasileira de Proteína Animal), em 2015 serão exportados um volume 5% superior ao do ano passado, passando das 4,3 milhões de toneladas. A expectativa, portanto, é de que as exportações continuam puxando os preços no mercado interno. Entretanto, como a economia brasileira encontra-se em níveis de atividade abaixo do observado em 2014, os preços podem se manter levemente melhores que os do ano passado. Outro fator a segurar os preços do produto são os níveis das cotações da carne bovina, que vem recuando nos últimos meses no mercado interno. Com isto, níveis de preços mais significativos aos avicultores somente no final do ano, quando aumenta a demanda pelo produto. Suíno Frango Fonte: Icepa/SC. Elaboração: Deser. triticultor vender seu trigo a um preço muito superior ao atual. A tendência é de queda livre a partir da colheita. Neste ano, a boa produção mundial e da Argentina de trigo, fizeram os preços do produto até iniciarem o ano/safra 2014/15 em elevação, mas a confirmação dos volumes aguardados produziu o recuo nos mesmos. Nesta safra, o mundo colheu 725 milhões de toneladas, contra 721 milhões em 2013/14 enquanto a Argentina, principal fornecedor de trigo ao Brasil, deve colher 12,5 milhões de toneladas de trigo, contra apenas 10,5 milhões na safra anterior. Com isto, aquele país deverá exportar 5 milhões de toneladas em 2014/15 contra somente 2,25 milhões de toneladas em 2013/14. No Brasil, a estagnação do consumo em 11,8 milhões de toneladas para uma safra que deve aumentar para 6,5 milhões de toneladas, ajuda a trazer o recuo nos preços. Atualmente, os agricultores no Paraná já plantaram toda sua safra enquanto os agricultores no Rio Grande do Sul e Santa Catarina ainda estão plantando. Entretanto, os preços da commodity já começaram a recuar no mercado interno. No Paraná atualmente os agricultores recebem R$ 33,80/sc contra R$ 41,80/sc de um ano atrás e, no Rio Grande do Sul, recebem apenas R$ 28,20/sc contra mais de R$ 31,30/sc também de um ano atrás. Com o mercado interno em compasso de espera dada a estagnação da economia, aliado à sempre famosa estratégia dos moinhos em importar primeiro o trigo argentino para depois (salvo o trigo do norte do Paraná) adquirir o trigo brasileiro, este ano será novamente de penúria para quem aposta no trigo. Safra cheia, trigo argentino em abundância e economia não crescendo, são fatores que não deixarão o Em 2015, os preços do leite vêm recuando mês a mês. Atualmente, os produtores no Rio Grande do Sul recebem uma média de R$ 0,84/litro de leite posto na indústria, ante 0,94/litro de julho de 2014. Em Santa Catarina, recebem atualmente menos de R $ 0,93/litro contra mais de R$ 1,00/litro de um ano atrás. No Paraná a situação se repete com os agricultores recebendo somente R$ 0,91/litro contra R$ 1,05/litro de julho de 2014. Na realidade, todos os fatores negativos colaboram para este comportamento. Do lado da oferta, em 2015 há a estimativa de crescimento de até 4% na produção nacional, enquanto do lado da demanda a crise econômica tem trazido dificuldades de obtenção de um consumo consistente com o aumento da oferta. Além disto, entre janeiro e junho deste ano o Brasil exportou somente 27 toneladas de lácteos, contra 43 mil toneladas em igual período de 2014, numa queda de mais de 36%. Se isto não bastasse, as importações em igual período aumentaram 37%, com a entrada no Brasil de 66 toneladas de lácteos. No curto prazo os preços podem até ter algum fôlego em virtude da entrada do inverno, que reduz a qualidade do pasto e traz problemas sazonais para a oferta, mas alguma mudança mais significativa no cenário de baixos preços neste ano em relação aos do ano passado parece difícil de concretizar-se.

Baixar