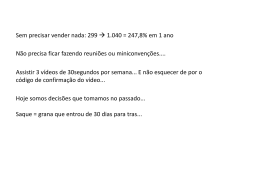

AFINAL, O QUE ELES TÊM NA CABEÇA? FOTOS DIEGO VARA MAIS CURTIÇÃO, Em % MENOS LUXO A nova geração quer grana suficiente para viver com conforto, sem a preocupação de ganhar mais ou menos do que seus amigos ou vizinhos ANTES DA CARREIRA, RODAR O MUNDO Apesar de estar no quinto semestre do curso de Publicidade e Propaganda, Ricardo Menta Carniel (foto), 24 anos, não tem planos de trabalhar na área por enquanto. Está bem trabalhando para o pai na cantina Santo Grão, no Unilasalle, em Canoas. Antes de pensar em mergulhar na carreira de publicitário, pretende se formar e sair para conhecer o Brasil e o Exterior. – Quero ver o mundo como ele é, e não pela tela do computador – diz. Ricardo mora com os pais e não tem nenhuma despesa com a casa.Tudo que ganha acaba gastando com o que gosta, salvo raras exceções, como pagar o churrasco familiar no final de semana. Mesmo não tendo gastos de moradia, Ricardo não planeja as coisas financeiramente, pois ganha o mínimo para conseguir se sustentar durante o mês. Apesar de gostar das coisas boas da vida, quer distância de dívidas. Não compra nada se não tiver dinheiro para pagar à vista. Se precisa economizar para algum show mais caro, deixa de sair, jogar bola, reduz alguns gastos. Esse é o máximo de planejamento – que, em sua opinião, tem funcionado. dentidade no lugar de marca, conforto em vez de luxo,compartilhar trabalho e não disputar com unhas e dentes uma chance de ganhar alguns trocados. A chamada Geração Y, nascida entre os anos 1980 e meados dos anos 1990,tem sonhos e objetivos bem diferentes de seus pais.Um estudo da Faculdade de Comunicação Social da PUCRS mostra que universitários da região metropolitana de Porto Alegre aspiram liberdade e independência financeira,mas dispensam ostentação e riqueza – o cálice sagrado da geração anterior. – A ideia de ser rico, que era a cara dos “yuppies” que entraram no mercado de trabalho nos anos 1980, não é a mesma do jovem de hoje. A nova geração quer grana suficiente para viver com conforto,sem a preocupação de ganhar mais ou menos do que seus amigos ou vizinhos – analisa Ilton Teitelbaum, coordenador do Núcleo de Tendências e Pesquisa do Espaço Experiência da Faculdade de Comunicação da PUCRS, departamento que desenvolveu o estudo. Trata-se de perfil mais do que coerente de uma garotada que cresceu ouvindo alertas sobre o impacto do consumo desenfreado ao ambiente e se acostumou a compartilhar opiniões,ideias e dicas de trabalho pelas redes sociais.Foi rompido o modelo de vida centrado na ambição, considerado predatório por alguns,mas que ditou as aspirações profissionais de quem nasceu nos anos 1960 e 1970. – O jovem de hoje prefere ter uma roupa confortável e que reforce sua personalidade do que uma marca cara,apenas para demonstrar seu poder de compra – analisa Teitelbaum. O desapego à grana, no entanto, coloca em segundo plano também a forma como lidam com o dinheiro e planejam o futuro. Os jovens passaram a enfrentar problemas como alto endividamento, gastos excessivos com itens supérfluos e necessidade de“paitrocínio”mesmo quando moram sozinhos.Poupar é um termo raro no vocabulário. – Esses jovens são tentados ao consumo pela oferta enorme de cartões de crédito e limites na conta bancária. Muitos mergulham em dívidas – observa a educadora financeira Cássia D’Aquino, especializada no público jovem. BUSCA DE INDEPENDÊNCIA ESBARRA NO DESCONTROLE NOS GASTOS A pesquisa realizada pela PUCRS mostra que o público de 18 anos a 34 anos gasta metade do salário ou da mesada com festas, roupas, novidades tecnológicas e bebidas.A outra metade serve para pagar aluguel, smartphones, prestação de automóvel e outras contas fixas. – Em geral, o jovem torra tudo nos primeiros dias do mês,depois começa a comprar parcelado,e, no mês seguinte,seu salário já está comprometido. Não sobra nada para uma poupança ou um investimento para um objetivo maior – explica Reinaldo Domingos, presidente da DSOP, organização que presta serviços de educação financeira em escolas. A raiz do problema está no desconhecimento de dicas básicas sobre como administrar o dinheiro, diz Wilson Marchionatti, professor de economia da PUCRS e coordenador de programa da universidade para ajudar jovens a organizar sua grana. Muitos jamais ouviram falar em taxas de juros, acham que limites de crédito são cortesia dos bancos e compram parcelado como se não houvesse amanhã. – Há quem tome um alto empréstimo e deixe de pagar por acreditar que o banco simplesmente esquecerá a dívida – exemplifica Marchionatti. Esse comportamento ingênuo muitas vezes reflete hábitos que veem em casa.Os pais dessa gurizada viveram no tempo que a inflação chegava a 80% ao mês.Valia mais a pena gastar o salário antes que os preços de alimentos,eletrônicos e roupas subissem. Mesmo que a realidade da economia tenha mudado, os costumes continuaram os mesmos. Outro comportamento que desestimula os jovens a cuidar do dinheiro é o mimo dos pais: muitos bancam os filhos indefinidamente e não hesitam em pagar a conta quando eles se endividam. A boa notícia é que um punhado de guris e gurias começa a se dar conta de que a independência só virá se tratarem com mais carinho de seu dinheiro. – Embora seja uma minoria, há jovens preocupados em guardar dinheiro pensando em comprar imóvel,fazer curso no Exterior ou apenas ter uma vida mais confortável ali adiante – mesmo que tenham de aguentar seus amigos os chamando de pão-duros – explica Mauro Calil, fundador da escola de educação financeiraAcademia do Dinheiro. ➧ [email protected] *Colaboraram Gustavo B. Rock e Florença Castro LONGE DO CARTÃO DE CRÉDITO Depois de se perder no cartão de crédito, acumulando gastos e mais gastos com roupas em compras parceladas, Paolla Rocha (foto), 24 anos, decidiu aposentar o parcelamento com o plástico. Olhando para trás, admite que já foi compradora compulsiva, mas hoje se considera controlada, e não costuma dar um passo maior do que as pernas quando o assunto é dinheiro. – É muito fácil de se perder nas contas do mês parcelando com o cartão. Hoje, uso só o débito – afirma a jovem. Paolla colocou um teto em seus gastos: utiliza 70% do que ganha com contas fixas e separa o restante para seu lazer e o de sua filha de oito anos. Recentemente, passou a dividir o apartamento na zona sul de Porto Alegre com a mãe, mas fez questão de continuar responsável pelas contas da casa. – Dividir despesas e tarefas não é nada fácil,mas é uma escolha para eu me sentir mais independente – diz Paolla,que é gerente executiva da Associação Brasileira dasAgências Digitais (Abradi). MORA SOZINHA, MAS DEPENDE DA MÃE Em % ZEROHORA.COM Baixe um aplicativo leitor de código QR, aponte para a imagem ao lado e acesse, do seu celular, um teste para descobrir o seu perfil de consumidor. E apontando para a imagem ao lado, acesse PDF com os dados completos da pesquisa. 4 DINHEIRO Michelle Rivoire (foto), 20 anos, mora sozinha em um apartamento da mãe e não trabalha.Paga todas as contas com a mesada que ganha – o combinado é que receba este dinheiro até se formar em Psicologia, no IPA. No fim do mês, não sobra um centavo sequer: gasta tudo em bares, restaurantes, roupas e instrumentos musicais. Economizar não está nos planos. – Já tive uma caixinha de economias, mas não me adaptei. Isso nunca vai funcionar para mim – decreta. Parte da mesada banca as viagens de final de semana, principalmente para o Litoral. Michelle tinha um car- ro, porém, se acidentou no ano passado e resolveu não comprar outro. Chegou à conclusão de que o custo para manter um veículo é altíssimo: valeria mais a pena andar de bicicleta. É como se locomove hoje. Outra despesa grande começará a ser dividida. Nas próximas semanas, um menino irá morar com ela e rachar as contas. A ideia é que sobre mais dinheiro para os gastos do dia a dia, sem ter de apelar para o cartão de crédito (que tem conta conjunta com a mãe). – Não vale a bronca – conta. ZERO HORA > DOMINGO | 7 | ABRIL | 2013 1 4 2 5 3 6 Defina três sonhos: um para realizar em dois anos (uma viagem, por exemplo), outro em cinco anos (como dar entrada em um imóvel) e mais um para 30 anos (como uma aposentadoria tranquila). Comece a anotar todos seus gastos – pode ser em um caderno ou com a ajuda de aplicativos em smartphones. Na virada do mês, veja no que gastou e o que poderia ter sido evitado. Cortando os gastos excessivos, use o dinheiro que sobrar para pagar dívidas. É importante começar por aquelas que cobrem juros mais altos, inclusive antecipando parcelas. Evite criar novas dívidas, principalmente em compras que não sejam urgentes, como roupas de marca, baladas, bares e games. Se não tiver dinheiro, deixe para comprar no mês seguinte. Eliminando gastos desnecessários e pagando as dívidas, comece a reservar parte de sua mesada, bolsa ou salário para alcançar os três sonhos. Ideal é reservar, no início do mês, de 10% a 30%. Divida sua economia em investimentos de menor risco (renda fixa) e maior risco (bolsa de valores, que costuma dar bom retorno no longo prazo), que sejam adequados para alcançar seus sonhos. Em % Projeto: Arq. Cíntia Fassbender Bartz - CREA RS 131821 I Imagens meramente ilustrativas I A vegetação que compõe o paisagismo retratado nas imagens é meramente ilustrativa e apresenta porte adulto de referência FI 10 NA 0 Ca NC % no IA as DO I ERIK FARINA* Seis passos para organizar sua grana Visite o decorado! Rua Joaquim Caetano, 681 Bairro Fátima - Canoas 52 e 55m² 02 dormitórios A 05 MIN. DE PORTO ALEGRE A PAR ARTIR TIR DE R$ 132.000,00 OBRAS ENTREGUES NO PRAZO! 3427.2045 ou 3476.1403 DINHEIRO 5

Baixar