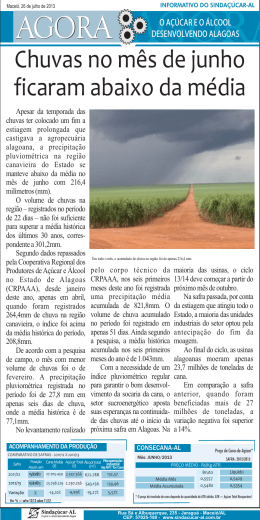

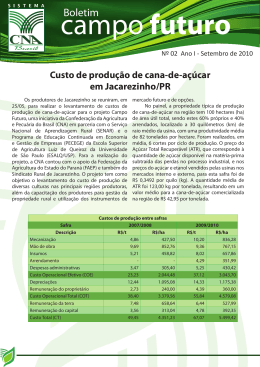

INFORMA Ano 2 - nº 15 Novembro 2015 Socicana ASSOCIAÇÃO DOS FORNECEDORES DE CANA DE GUARIBA - 15-02-51 Gestão de custos de produção de cana-de-açúcar: Estudo de caso dos fornecedores da região de Guariba/SP Considerando que o preço de venda da cana-de-açúcar não é determinado diretamente pelo fornecedor, o controle dos custos de produção é fundamental para analisar a rentabilidade da aividade. Como o sistema de produção de cana é complexo, tendo em vista o elevado número de variáveis envolvidas, as diferentes naturezas das mesmas e as relações interdependentes observadas, este controle e gerenciamento pode ser realizado com o apoio de modelos computacionais dedicados. A uilização de recursos como este, além de evidenciar um resultado aproximado da situação, permite a manipulação de cenários para testar situações de interesse, sendo, portanto, uma ferramenta de gestão para apoio em tomadas de decisão sob condições de risco e incerteza. Um vislumbre do uso potencial destas ferramentas é apresentado neste arigo. A parir de dados técnicos e econômicos apurados pelo Pecege1 junto a fornecedores da região de Guariba/SP – por intermédio da Socicana – determinou-se o custo de produção de cana-de-açúcar por produtores rurais, sendo realizadas algumas simulações em torno de dúvidas recorrentes, como: “minha estrutura de produção está ociosa, devo arrendar mais área para produzir e com isso diluir meu custo?”; “quanto pagar pelo arrendamento?”; “será que compensa adubar mais?”. Desta forma, o presente documento é apresentado em dois itens: 1) Custos de produção de cana-de-açúcar na safra 2015/2016 para a região de Guariba/ SP e 2) Uilização do modelo de custos Pecege como ferramenta de apoio ao processo de tomada de decisão. A matriz de coleta de dados para elaboração dos custos de produção é baseada na relação dos estágios de produção de cana, a saber: formação do canavial (preparo de solo, planio e tratos culturais da planta), tratos culturais soca e colheita, com as formas de condução das operações – manual ou mecanicamente –, além dos respecivos insumos uilizados. Para a região de Guariba/SP, os valores dos principais indicadores técnicos considerados, bem como os custos por estágio de produção podem ser visualizados no Quadro 1. João Henrique Mantellato Rosa Haroldo José Torres da Silva João Henrique Mantellato Rosa Haroldo José Torres da Silva FECHAMENTO AUTORIZADO PELA ECT INFORMA Socicana 2 ASSOCIAÇÃO DOS FORNECEDORES DE CANA DE GUARIBA - 15-02-51 SOCICANA - ASSOCIAÇÃO DOS FORNECEDORES DE CANA DE GUARIBA R. José Mazzi, 1450, Caixa Postal 64 14840-000, Guariba - SP CONSELHO DE ADMINISTRAÇÃO Presidente Bruno Rangel Geraldo Martins Vice-Presidente Francisco A. de Laurentiis Filho 1º Secretário Fernando Escaroupa Panobianco 2º Secretário Luís Fernando Casari 1º Tesoureiro José Antonio de Souza Rossato Junior 2º Tesoureiro Paulo de Araújo Rodrigues 1º Vogal Delson Luiz Palazzo 2º Vogal Ismael Perina Junior 3º Vogal Roberto Cestari 4º Vogal Murilo Gerbasi Morelli 5º Vogal José de Laurentiz Sobrinho CONSELHO FISCAL Sérgio Donizete Pavani Manoel da Silva Carneiro Márcio Almir Basso Suplentes Aldo Bellodi Neto Luis Gustavo Lemos Nicolau Baldan Filho dade. Indicadores técnicos EXPEDIENTE apresentado em dois itens: 1) Custos de produção de cana-de-açúcar na safra 2015/2016 para a região de Guariba/SP e 2) Utilização do modelo de custos Pecege como ferramenta de apoio ao processo de tomada de decisão. A matriz de coleta de dados para elaboração dos custos de produção é baseada na relação dos estágios de produção de cana, a saber: formação do canavial (preparo de solo, plantio e tratos culturais da A produção de soca canaeécolheita, extremamente heterogênea, no que diz respeiplanta), tratos culturais com as formas de conduçãotanto das operações – manual ou mecanicamente dos respectivos insumoscomo utilizados. a região econômicos de Guariba/SP, envolvidos, os valores dos to às formas –,dealém condução da lavoura aosPara aspectos principais indicadores técnicos considerados, bem como os custos por estágio de produção podem ser sendo praicamente visualizados no Quadro 1. impossível estabelecer um pacote padrão de tecnologia de A produção cana éos extremamente heterogênea, tanto no ser que entendidos diz respeito àscomo formasum de produção. Destadeforma, valores apresentados devem condução da lavoura como aos aspectos econômicos envolvidos, sendo praticamente impossível estudo deumcaso, retratando uma situação “modal” região produtora em quesestabelecer pacote padrão de tecnologia de produção. Desta na forma, os valores apresentados devem ser como um estudo deo caso, umado situação “modal” ou na de região produtora em tão,entendidos e não necessariamente custoretratando individual fornecedor uma propriequestão, e não necessariamente o custo individual do fornecedor ou de uma propriedade. Superintendente José Guilherme A. Nogueira Gerente Técnico César Luiz Gonzalez SOCICANA INFORMA Contato: (16) 3251-9270 Valor ha 70 Produtividade média t/ha 85 Cortes por ciclo n 7 ATR kg/t de cana 132 Preço do ATR R$/kg ATR 0,4741 Raio médio Km 28 % de colheita mecanizada % 100 % de plantio mecanizado % 100 Arrendamento praticado t/ha 28 Preparo de solo R$/ha 1.892 4.033 Plantio R$/ha Tratos planta R$/ha 969 Formação do canavial R$/ha 6.894 Tratos soca R$/ha 1.899 Colheita R$/t 28 Administrativo R$/ha 657 Quadro indicadores técnicos e custos por estágio, na safra para a região Quadro11- -Principais Principais indicadores técnicos e custos por estágio, na2015/2016, safra 2015/2016, paradea Guariba/SP região de Guariba/SP CONSELHO EDITORIAL Comitê de Comunicação - Carlos Eduardo Mucci, César Gonzalez, Cristiane de Simone, Elaine Maduro, Helton Bueno, José Guilherme Nogueira, Regiane Chianezi. associação dos custos por estágio de produção, as respectivas de realização e áreas A Aassociação dos custos por estágio de com produção, comáreas as respecivas quantidade de cana produzida, permite a determinação do custo de produção da matéria-prima, de realização e quanidade de cana produzida, permite a determinação do custo apresentado na de produção da matéria-prima, apresentado na Figura 1 sob duas perspecivas, Departamento Jurídico determinando, consequentemente, as respecivas margens de lucraividade. No caso, “Margem líquida (ML)” representa a diferença entre preço e COT e “Lucro” a diferença entre preço e CT. 100 90 80 70 60 50 40 30 20 10 0 COT 0 19,85 74,93 74,93 Magens - R$/t Atendimento Figura sob duas perspectivas, “Custo operacional total (COT)” e “Custo total (CT)”, cujas “Custo operacional total (COT)” “Custo total (CT)”,docujas diferenças limitamé diferenças se limitam à incorporação dosecustos de oportunidade capital pelo CT. Naseilustração possível visualizar dos aindacustos a relação dos custos comdooscapital preçospelo praticados, à incorporação de oportunidade CT. Nadeterminando, ilustração consequentemente, as respectivas margens de lucratividade. No caso, “Margem líquida (ML)” representa a é possível visualizar relaçãoentre dospreço custos diferença entre preço e COT eainda “Lucro” a a diferença e CT. com os preços praicados, Custo - R$/t PRODUÇÃO Neomarc Comunicação – Produção/edição de textos e projeto gráfico. Jornalista Responsável Regiane Alves (MTb 20.084) Layout – Karlinhus Mozzambani Produção - Daiana Scaldelai e Ewerton Alves. Associado (a), sempre que precisar, procure os serviços de nosso Departamento Jurídico. Segunda à sexta-feira, das 14h às 17h. Telefone: (16) 3251-9250. Unidade Área total produtiva Custos por estágio Efetivos Estágio de Produção ML L -10 -12,35 -20 -30 COT -32,20 CT Terra + Capital a) Preço -40 b) Figura 1 - Custos de produção, preços e margens para a produção de cana-de-açúcar, na safra 2 3 região depreços Guariba/SP: a) Custo operacional total , Custo total (CT) e Figura 1 2015/2016, - Custos dena produção, e margens para a produção de(COT) cana-de-açúcar, na safra 4 5 6 Preço ; b) Margem líquida e Lucro 2 3 2015/2016, na região de Guariba/SP: a) Custo operacional total (COT) , Custo total (CT) e Preço4; b) Margem líquida5 e Lucro6 Custo operacional total (COT) - R$/t Como se observa na Figura 1, consi- demanda altos valores, a opção mais palpável é o arrendamento, práica, derando o cenário proposto, a situação inclusive, muito comum no setor sucroenergéico. Ainda que o aumento é de prejuízo ao fornecedor de cana, de de área proporcione uma redução nos custos, deve-se levar em conta que a modo que o preço não foi suiciente para incorporação do arrendamento, aumentaria os custos de produção. Desta cobrir os custos de produção, indepen- forma, o quesionamento que ica é: o cenário de redução de custos é viável até dente da análise econômica, incorporan- qual valor de arrendamento? do ou não os custos de oportunidade do Na Figura 2 é apresentado o custo operacional total (COT), em função de Na Figura 2 é apresentado custo operacional total (COT), funçãovalores de aumentos capital. Em uma análise técnica, o prinaumentos na área deoprodução via arrendamento, paraem diversos de con- na área de para adiversos valores deprodução contrato. éComo se nota, a queda cipal agente desta situação é produção a pequenavia arrendamento, trato. Como se nota, queda do custo de observada apenas para ar-do custo de produção apenas para arrendamentos abaixo das 20 t/ha, para sendo mais evidente para escala de produção do produtor ípico deé observada rendamentos irmados abaixo das 20firmados t/ha, sendo mais evidente menores menores valores. Posto de outra forma, se o valor a ser pago na área de arrendamento for superior a 20 Guariba/SP, determinada, principalmen- valores. Posto de outra forma, se o valor a ser pago na área de arrendamento t/ha, a negociação não se mostra viável. te, pelo módulo de produção considera- for superior a 20 t/ha, a negociação não se mostra viável. do, no caso 70 hectares. Arrendamento Veriicou-se que o fornecedor em 80 questão possui uma estrutura de maqui78 nário própria, que quando associada a 76 esta dimensão de área e ao fato de terceirizar por completo os estágios como 74 planio e colheita, resulta em uma alta 72 ociosidade, onerando os custos de pro70 dução, em função da pouca diluição dos custos ixos. Desta forma, duas alternai68 vas se tornam evidentes: desfazer-se dos 66 maquinários e terceirizar por completo as operações – o que exigiria contratos 64 10 20 30 40 50 60 70 80 90 100 110 120 bem irmados com os prestadores de serviços para miigar riscos de não cumÁrea adicional a ser arrendada primento das operações – ou aumentar a Simulação: Custo operacional total (COT) em função da quanidade de área a ser escala de produção até um ponto óimo Figura 2 –Custo Figura 2 – Simulação: operacional total (COT) da quantidade de área a ser arrendada arrendada (hectares), para diferentes valoresem de função arrendamento (t/ha) de uilização de maquinário. Essas deci(hectares), para diferentes valores de arrendamento (t/ha) sões dependem, entretanto, de análises A simulação em conta fatores podem interferir reA simulação não levanão emleva conta outrosoutros fatores que que podem interferir no no resultado, como fundamentais e criteriosas, e neste senprodutividade agrícola, que foi mantida constante nos cenários propostos. Eventualmente, se ido simulações podem ser realizadas de sultado, como produividade agrícola, que foi manida constante nos cenários houvessem aumentos na Eventualmente, produtividade agrícola média,aumentos os resultados seriam O objetivo deste propostos. se houvesse ou quedas naoutros. produividaforma a apoiar tomadas de decisão. Noou quedas exercício é, na verdade, demonstrar o potencial da ferramenta como apoio na tomada de decisão, item a seguir é apresentado um exemplo de agrícola média, os resultados seriam outros. O objeivo deste exercício é, na permitindo a percepção antecipada de resultados, principalmente num momento em que as estratégias do de simulação, uilizando comosetor diretriz o verdade, demonstrar o potencial da ferramenta como apoio na tomada de desucroenergético estão focadas na redução de custos atrelada ao aumento de produtividade. aumento de área para diluição dos custos cisão, permiindo a percepção antecipada de resultados, principalmente num momento em que as estratégias do setor sucroenergéico estão focadas na reixos. O aumento de área pode ser dução de custos atrelada ao aumento de produividade. realizado basicamente de duas formas, João Henrique Mantellato Rosa e Haroldo José Torres da Silva adquirindo mais área ou arrendando de são pesquisadores da Esalq/USP e do Pecege terceiros. Como a aquisição de terras Pecege - Programa de Educação Coninuada em Economia e Gestão de Empresas, é um grupo de extensão vinculado ao departamento de Economia, Administração e Sociologia da Esalq/USP. • 2 Estão inclusos gastos com maquinário, mão de obra, insumos, arrendamentos, despesas administraivas, inanciamento de capital de giro, depreciações e remuneração do proprietário • 3 CT = COT + Remuneração da terra e capital • 4 Determinado a parir de quanidade e preço do ATR. Valores acumulados até agosto/15 • 5 ML = Preço – COT • 6 L = Preço - CT 1 Números do Setor 1,60 1,40 1,20 1,00 R$/LITRO Variação do Etanol Hidratado CEPEA Circular Consecana 0,80 0,60 0,40 0,20 - SAFRA 14/15 SAFRA 15/16 ABR 1,34 1,26 MAI 1,20 1,23 JUN 1,21 1,22 JUL 1,23 1,20 AGO 1,21 1,18 SET OUT NOV 1,20 1,14 1,22 1,27 1,53 MESES DA SAFRA DEZ 1,27 JAN 1,33 FEV 1,38 MAI 37,59 40,30 JUN 38,23 39,65 JUL 38,67 39,95 AGO 38,84 42,27 SET OUT NOV 37,83 39,20 41,05 44,85 42,68 MESES DA SAFRA DEZ 41,97 JAN 41,44 FEV 43,26 MAR 1,26 60,00 50,00 R$/SC 40,00 Variação do Açúcar VHP CEPEA Circular Consecana 30,00 20,00 10,00 - R$/KG ABR SAFRA 14/15 35,85 SAFRA 15/16 42,89 Variação do ATR Acumulado Circular Consecana MAR 47,90 0,4950 0,4900 0,4850 0,4800 0,4750 0,4700 0,4650 0,4600 0,4550 0,4500 0,4450 ABR MAI JUN JUL AGO SET OUT NOV DEZ JAN FEV MAR SAFRA 14/15 0,4802 0,4697 0,4666 0,4662 0,4654 0,4637 0,4615 0,4629 0,4650 0,4680 0,4717 0,4763 SAFRA 15/16 0,4909 0,4820 0,4765 0,4734 0,4741 0,4793 0,4902 MESES DA SAFRA EVOLUÇÃO DO ATR QUINZENAL EM USINAS DA REGIÃO – SAFRAS 14/15 E 15/16 165 160 155 150 146,34 145 140 132,78 135 129,81 130 ATR 119,09 115 115,90 108,76 110 105 103,82 100 96,49 95 SÃO MARTINHO 15/16 BONFIM 15/16 STA. ADÉLIA 15/16 SÃO MARTINHO 14/15 BONFIM 14/15 STA. ADÉLIA 14/15 120,15 138,72 140,06 145,95 143,05 140,09 141,14 139,21 139,01 127,72 127,14 120 134,86 141,90 133,22 131,19 126,36 125 136,18 128,79 135,71 141,61 139,37 124,73 119,98 118,84 115,26 113,39 112,73 102,96 1ª Q ABR 2ª Q ABR 1ª Q MAI 2ª Q MAI 1ª Q JUN 2ª Q JUN 1ª Q JUL 2ª Q JUL 1ª Q AGO 2ª Q AGO 1ª Q SET 2ª Q SET 1ª Q OUT 2ª Q OUT 1ª Q NOV 2ª Q NOV 96,49 102,96 112,73 115,26 118,84 124,73 128,79 133,22 138,72 141,90 108,76 115,90 119,09 126,36 129,81 132,78 136,18 135,71 139,37 140,06 103,82 113,39 120,15 119,98 127,14 131,19 127,72 134,86 141,61 146,34 QUINZENAS DA SAFRA 147,01 151,06 144,39 144,21 114,77 117,43 120,74 127,6 135,71 142,08 118,43 120,66 127,77 131,84 136,69 138,75 142,35 144,11 144,84 149,38 133,79 133,79 139,29 139,57 141 142,46 147,97 155,3 142,09 139,01 134,96 131,39 143,05 139,21 137,63 137,09 145,95 141,14 139,40 136,21 150,86 150,46 146,52 143,53 132,44 126,06 150,64 147,56 148,01 145,35 135,17 129,42 159,74 150,96 151,25 149,13 135,45 130,53

Baixar