☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Portugal e a união monetária europeia: vender

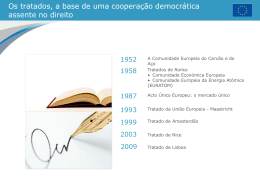

Processos de Integração da União Económica Monetária

Contabilidade Aplicada ao Setor Público no Brasil

PPT - Europa

Como solucionar os problemas da evolução da população

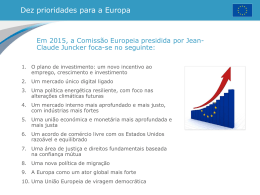

PPT - Europa

Os Descobrimentos

EN369 - Proteção Química Esta norma europeia descreve

Na sequência de um grande número de queixas nos países da

Economia Portuguesa e Mundial

Eu, Portugal e o mundo